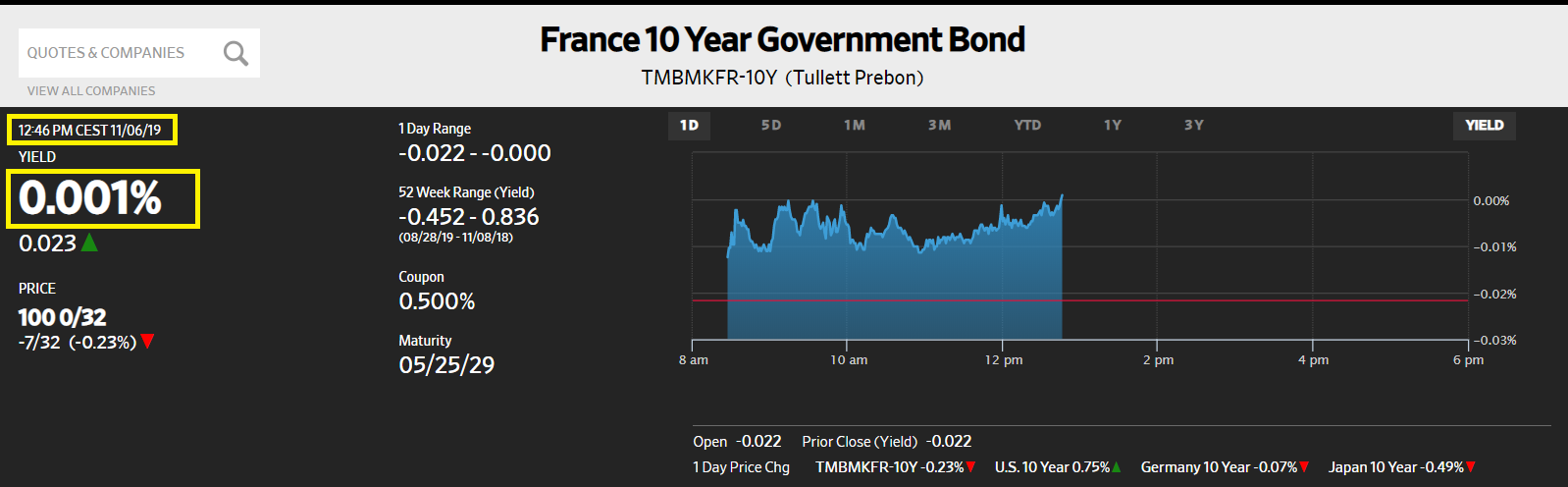

Les rendements remontent. Ceux du 10 ans français ont fait une très brève incursion en territoire positif ce 6 novembre à 12 heures 46 (heure locale)… pendant quelques minutes seulement !

C’est un petit pas en avant avant le grand bond en avant des rendements des mauvais bons à 10 ans de référence des mauvais Trésors européens, ou autre formulation : un Krach obligataire va envoyer au fond du gouffre beaucoup de banksters et de malheureux épargnants (via leurs assurances-vie) qui leur ont fait imprudemment confiance.

Tout est simple.

C’est un exemple de ce que j’ai prédit sur la base de mes analyses portant sur le retournement du cycle américain.

Pour comprendre ce qui se passe et ce qui va se passer sur les marchés et en tirer profit, souscrire un abonnement Premium, ou mieux Platinum…

JPMorgan Chase & Co. 3° trimestre 2019 Lire plus »

Le 10 ans français en territoire positif ! Lire plus »

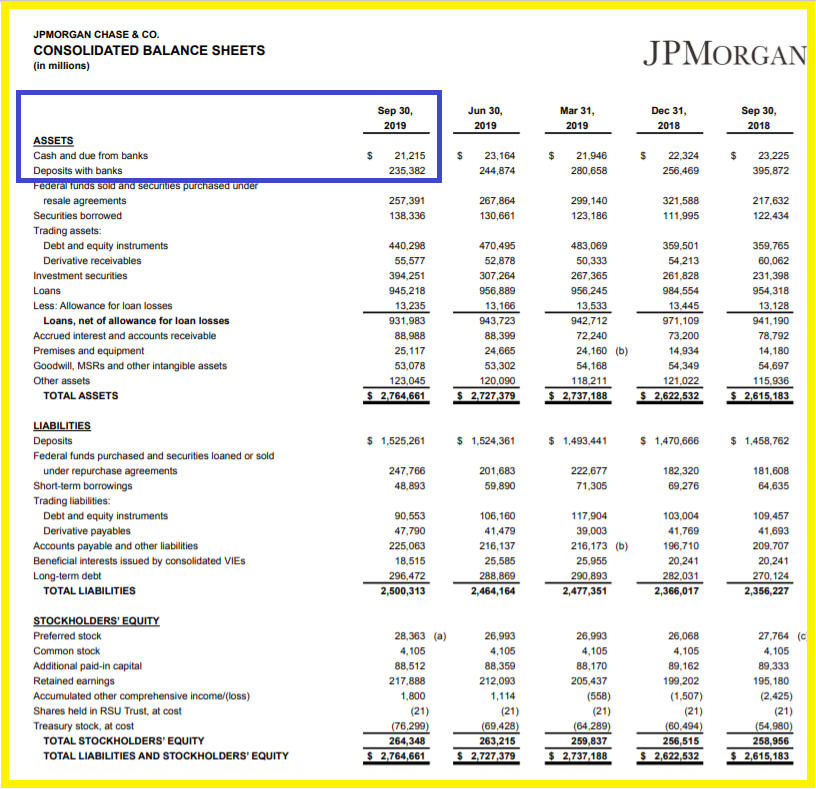

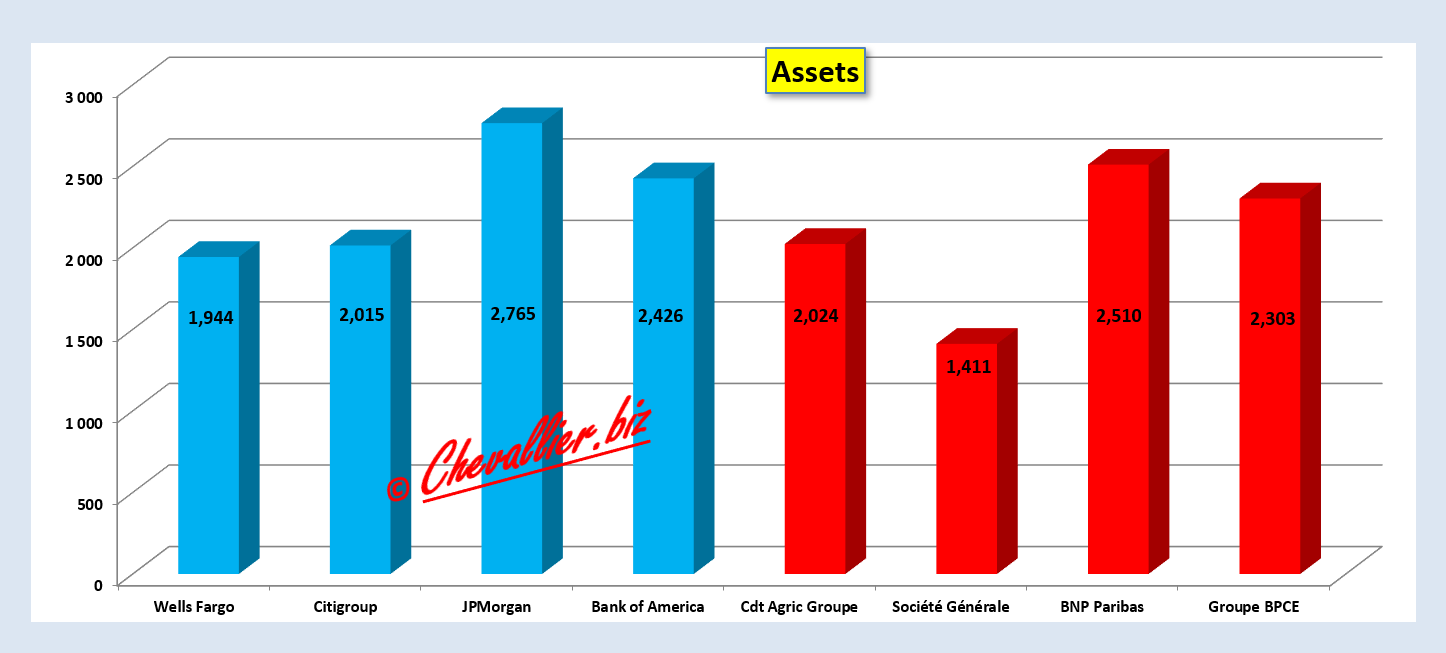

Imaginez que vous êtes Jamie Dimon le grand patron de JPMorgan…

Vous avez plus de 250 milliards de dollars de disponibilités que vous prêtez au jour le jour à d’autres banques américaines (pour 235 milliards) qui sont temporairement en manque de liquidités, ce qui est habituel quand le marché interbancaire d’un pays fonctionne normalement,

Document 1 :

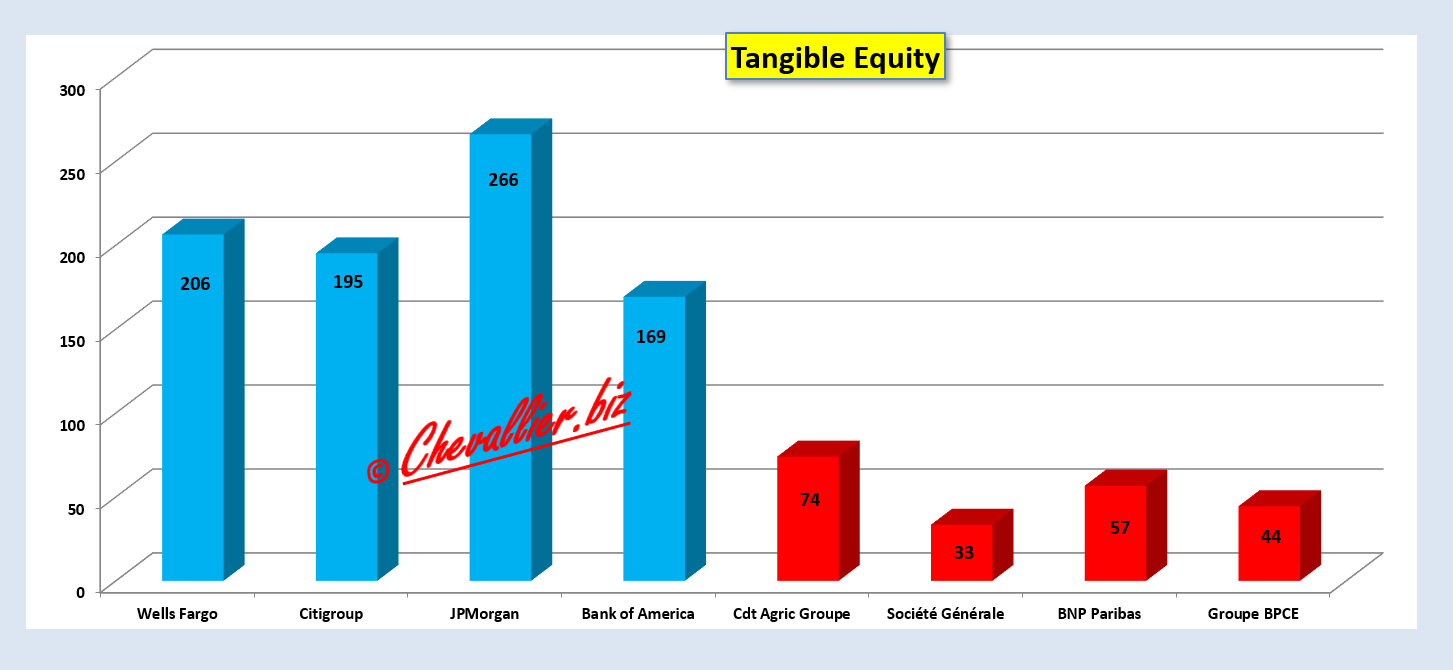

Allez-vous prêter des milliards de dollars au jour le jour à des banksters comme ceux de BNP-Paribas qui n’ont que 167 milliards d’euros de disponibilités, en baisse d’une vingtaine de milliards par rapport à fin 2018, sachant que le montant des capitaux propres tangibles réels de BNP n’est que de 60 à 70 milliards d’euros (selon les estimations réalistes que l’on peut retenir) contre… 265 milliards de dollars pour JPMorgan ?

Document 2 :

Pour rappel, le total des dettes de JPMorgan représente moins de 10 fois le montant de ses capitaux propres tangibles contre 40 fois pour BNP (c’est le leverage réel tel qu’il devrait être calculé selon ce bon vieux Greenspan).

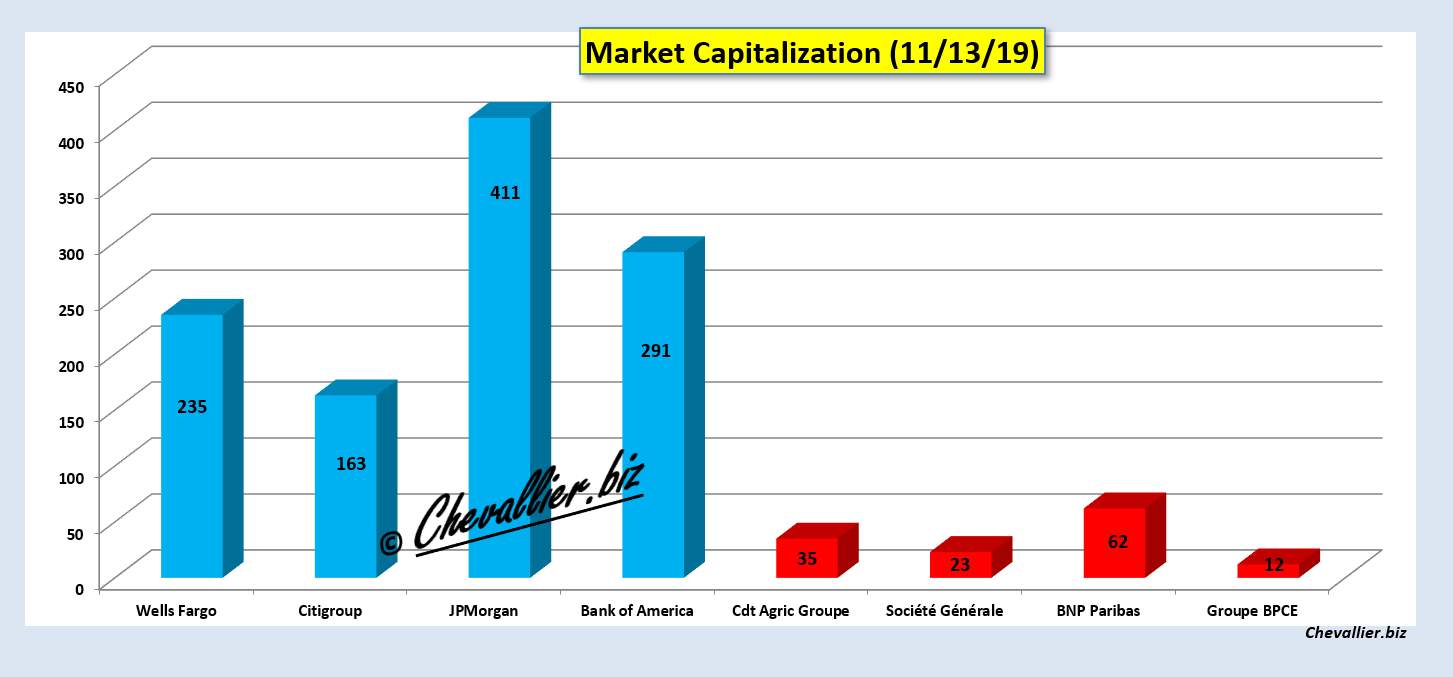

Les investisseurs ne se trompent pas : la capitalisation boursière de JPMorgan est de 407 milliards de dollars contre 63 milliards d’euros pour BNP-Paribas !

Yapa foto !

Idem pour d’autres banksters européens comme Deutsche Bank qui ont des activités bancaires aux États-Unis et pour lesquels la BCE est obligée de mettre à leur disposition… 3 500 milliards d’euros car ils seraient en faillite sans ces apports.

Dans ces conditions, il est compréhensible que la Fed soit obligée, pour le moment, de leur prêter quelques dizaines de milliards de dollars pour que ces banksters ne soient pas en faillite… pour l’instant.

Encore un moment Monsieur le bourreau.

[Quand la Fed arrêtera de prêter des dollars aux banksters européens, ces banques sauteront comme cela s’est passé avec la banque des frères Lehman, mais les conséquences seront dramatiques en Europe]

© Chevallier.biz

Société Générale, 3° trimestre 2019 Lire plus »

Crédit Agricole (Groupe), 3° trimestre 2019 Lire plus »

Natixis 3° trimestre 2019 Lire la suite »

Groupe BPCE, 2° trimestre 2019 Lire la suite »

Banksters français, 3° trimestre 2019 Lire la suite »

Wells Fargo, 3° trimestre 2019 Lire la suite »

Citigroup, 3° trimestre 2019 Lire la suite »

Bank of America, 3° trimestre 2019 Lire la suite »

Banques américaines, 3° trimestre 2019 Lire la suite »

Depuis le début des années 2000, les banksters font courir de très grands risques à tout le monde et partout dans le monde…

Pour rappel, les banques sont des entreprises dont la fonction principale est de prêter l’argent qu’elles ont (il s’agit alors de leurs capitaux propres tangibles) et l’argent qu’elles n’ont pas mais qu’elles empruntent, il s’agit alors de dettes pour elles.

Il existe une règle de bonne gestion qui est la suivante : le total des dettes des banques ne doit pas dépasser 10 fois le montant de leurs capitaux propres tangibles.

C’est le leverage qui est le meilleur indicateur de leur fiabilité.

Les banksters cherchent généralement à gonfler l’importance de leurs capitaux propres tangibles par différents moyens pour faire croire que la banque qu’ils dirigent a un bon leverage et qu’elle est donc digne de confiance.

Pour déjouer leurs tromperies, il est donc nécessaire de bien analyser leurs comptes afin de déterminer leur véritable leverage : celui qui donne une image fidèle de la réalité.

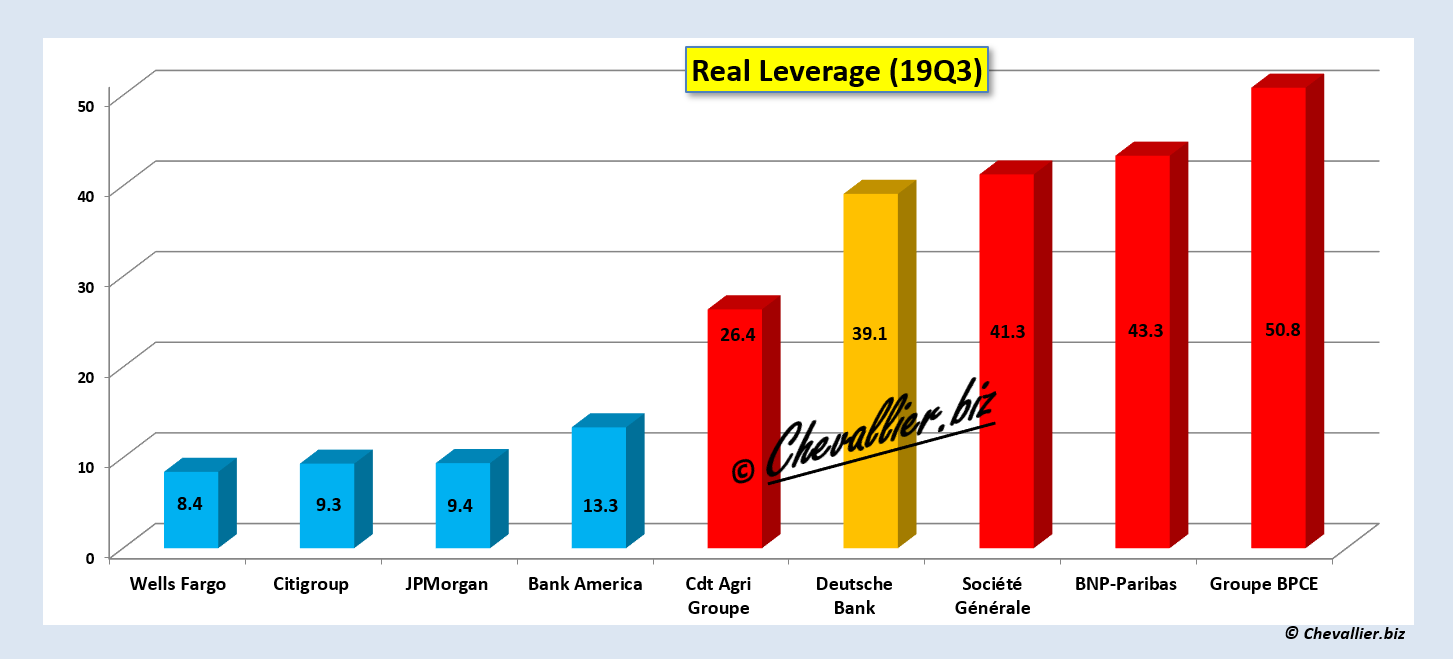

Le résultat de ces analyses est le suivant pour les big banks too big to fail américaines et françaises :

Document 1 :

C’est clair.

Les banques américaines ont de bons leverages, c’est-à-dire inférieurs à 10 (sauf Bank of America qui n’en est pas loin) alors que les banksters français (et ceux de Deutsche Bank) ont des leverages qui dépassent largement les normes, ce qui est grave.

Ce graphique est tiré de mes analyses précédentes sur les données des banksters français et celles des banquiers américains qui sont d’anciens banksters dont l’un d’entre eux a été flingué pour l’exemple (la banque des frères Lehman) ce qui les a conduits à devenir vertueux car tout le monde, y compris les banksters, a finalement envie de vivre encore un peu en liberté pour en profiter…

Les big banks américaines (des États-Unis) too big to fail sont critiquées dans le monde entier y compris aux États-Unis pour être trop grandes, trop puissantes, trop influentes, or, le total des actifs des 4 Gos banques françaises (8 248 milliards d’euros) est au même niveau que celui des 4 big banks américaines avec 9 150 milliards de dollars soit 9 094 milliards d’euros au cours de ce jour !

Document 2 :

Données en milliards de dollars pour les banques américaines et en milliards d’euros pour les banques françaises ainsi que sur les documents suivants.

Le gros problème des banques françaises est qu’elles n’ont pas assez de capitaux propres tangibles (Tangible equity) car ces banques sont dirigées par des banksters incompétents et dangereux,

Document 3 :

Les Français sont totalement inconscients des dangers qu’ils courent !

Evidemment, les banksters français ne s’en vantent pas et les journaleux et bonimenteurs français prétendument spécialistes des problèmes financiers montrent ainsi leur totale ignorance ou leur totale dépendance vis-à-vis de ces banksters.

Cependant, les bons spéculateurs, c’est-à-dire les investisseurs qui voient juste et loin, ne s’y trompent pas : ils ne placent pas leurs capitaux chez ces banksters comme le montre leur capitalisation boursière,

Document 4 :

Ya pas foto !

Conclusions…

Les banksters français sont au bord de la faillite. Ils ne survivent que miraculeusement.

C’est en particulier la raison pour laquelle leurs clients ont souvent de grandes difficultés pour récupérer leur propre argent en dépôt dans ces établissements.

L’Amérique gardera son leadership sur le monde libre car l’argent y reste sain, grâce d’abord et avant tout parce que les banques américaines respectent les règles prudentielles d’endettement avec des leverages généralement inférieurs à 10.

Cliquer ici pour lire mon article précédent à ce sujet pour le 2° trimestre 2019.

Tout est simple.

© Chevallier.biz

Repo : banques US / banksters européens en faillite, suite… Lire la suite »

Le dernier coup de Drug-hi Lire la suite »

Interventions logiques ou intempestives du Donald ? Lire la suite »

Le Donald, la Chine, les banksters européens et les Américains Lire la suite »

Repo : ça empire ! Lire la suite »

Repo : grève de la Fed ? Lire la suite »

BNP-Paribas en Amérique Lire la suite »

Thanksgiving : tout va bien, aux US ! Lire la suite »

Agrégats monétaires de la zone euro, actualisation au 30 novembre Lire la suite »

Cet article en libre accès reprend des éléments de mon article précédent réservé aux abonnés de ce site.

La masse monétaire M3 (totale) de la zone euro continue inexorablement à augmenter comme je l’ai écrit maintes fois dans mes articles précédents et en particulier pour le mois d’août 2019.

M3 représentait fin octobre 108 % du PIB de la zone, en forte croissance depuis ces derniers mois.

Or la masse monétaire globale (M3) ne doit pas dépasser 78 % du PIB courant annuel, ce qui est le seuil critique empirique issu de l’observation de ce qui s’est passé aux États-Unis depuis l’après-guerre, ce qui constitue la norme en la matière, comme je l’ai écrit maintes fois aussi, et en particulier récemment pour la semaine finissant le 11 novembre.

En effet, si la masse monétaire globale M3 dépasse 78 % du PIB, des dysfonctionnements majeurs se produisent toujours et ils ont des conséquences particulièrement graves comme par exemple ce fut le cas dans l’Allemagne de l’après Première guerre mondiale, comme le montre très bien Pierre Jovanovic dans son livre Hitler ou la revanche de la planche à billets.

Arthur, Laffer a bien exprimé cette idée en la transcrivant dans cette règle fondamentale : l’argent sain est le premier pilier des Reaganomics, ce qui signifie que les autorités monétaires de tout pays doivent impérativement empêcher toute création monétaire indue car elle est létale à terme.

Avant la création de la zone euro, M3 fluctuait aux alentours de 70 % du PIB dans les pays de la future zone euro, ce qui était parfait mais malheureusement l’adoption de cette monnaie unique contre nature qu’est l’euro a engendré une hausse non maitrisée de cette masse monétaire globale M3.

Cette création monétaire indue se produit essentiellement dans l’agrégat M1 qui correspond à 46 % du PIB contre 13 % aux États-Unis alors qu’avant l’adoption de l’euro, ce ratio M1/PIB était au même niveau que celui qui était constaté aux États-Unis !

Pour rappel, M1 est constitué d’une part du total des dépôts des résidents aux États-Unis sur leurs comptes bancaires (Household deposits) et d’autre part du total des billets mis en circulation par la BCE (Currency). La fameuse planche à billets en a imprimé pour presque 800 milliards en trop !

Les dépôts sur les comptes bancaires des malheureux Euro-zonards représentent presque 46 % du PIB contre 9,75 % aux États-Unis et les billets représentent 10 % du PIB dans la zone euro contre 3,5 % aux États-Unis,

Yapa foto !

L’évolution des trois agrégats monétaires de la zone euro sur la longue période couverte par les données statistiques fournies par la BCE montre que leur structure était normale avant l’adoption de l’euro, avec une épargne des ménages (correspondant à l’agrégat M2-M1) fluctuant aux alentours de 40 % du PIB ainsi que M1, mais par la suite, une création monétaire indue s’est mise en marche inexorablement.

Une autre source d’hypertrophie monétaire se trouve dans l’agrégat M3-M2 qui correspond à la trésorerie globale des entreprises mais elle n’est pas bien décelable dans ces statistiques de la BCE car les gestionnaires de trésorerie de beaucoup de grandes entreprises établies dans la zone euro ont transmis des capitaux dans leurs entités établies en Suisse et au Royaume-Uni, ce qui leur est facile car ces pays font partie du SEPA (Single Euro Payments Area, Espace Unique de paiements en euros).

L’augmentation d’une année sur l’autre de la masse monétaire M3 a presque toujours été supérieure à celle du PIB annuel courant, ce qui signifie clairement que la création monétaire indue, supérieure à la création de richesse, s’est presque toujours produite depuis l’adoption de l’euro.

Autre formulation : la vitesse de circulation de la monnaie (qui est le rapport entre le PIB et (sur) M3 et donc l’inverse du ratio précédent (M3/PIB*100) continue à baisser au point d’être inférieure à 1, ce qui signifie que l’argent circule peu, ou mal, ce qui limite la croissance du PIB et donc la création de richesse !

Une conclusion amusante et nouvelle : la création monétaire indue s’oppose à la création de richesse.

En quelque sorte, il faut choisir : soit la création de richesse, soit la création monétaire !

Ces deux concepts sont antinomiques.

Tout est simple.

© Chevallier.biz

Repo : la Fed refuse encore d’aider les banksters Lire la suite »

Mon offre Gold est activée… Lire la suite »

En vous abonnant à l’offre Gold vous bénéficierez de l’offre Premium et de 2 heures de communication libre par téléphone (sur rendez-vous) ou par email pour la durée d’une année.

Cette offre Gold convient tout particulièrement pour les personnes désirant des informations complémentaires et des conseils personnalisés pour leurs investissements.

Elle est proposée pour un prix de 1 000 euros.

Elle ne comprend pas les prestations supplémentaires de l’offre Platinum, à savoir la fourniture d’une sélection de titres de sociétés (a priori cotées aux Etats-Unis) à fort potentiel (de plus-values) avec leurs analyses financières.

***

Comme je l’ai écrit précédemment, l’accès à la plupart de mes articles est devenu payant depuis le début de cette année 2019 car tout lecteur avisé, et en même temps (comme dirait l’Autre) investisseur (ou tout au moins titulaire d’un certain capital qu’il veut valoriser et sauvegarder même dans les pires circonstances), a pu en profiter précédemment pour en tirer les bonnes conclusions, et donc pour en tirer profit… sans aucune contrepartie pour moi !

Ainsi par exemple, certains de mes lecteurs, m’ont rapporté qu’ils ont investi (à la baisse) sur la base de mes articles, sur un des banksters de la zone en dégageant une plus-value de… 90 % en 6 mois !

L’échange était inégal.

Je propose déjà une offre basique, dite Premium pour le prix de 240 euros par an qui permet de suivre l’actualité économique et financière tout acquérant une culture économique, et plus précisément monétariste, avec des incidences financières qui conduit à une spéculation gagnante.

Je n’ai jamais donné de conseils d’investissement explicites sur certains titres à la suite d’analyses financières stricto sensu dans le cadre de cette offre premium.

Je n’offre que des informations économiques et financières (tirées d’analyses basées sur des données fiables et certaines) que l’on ne retrouve nulle part ailleurs et qui permettent de comprendre ce qui se passe sur la planète, en particulier financière.

Ce service rendu résulte d’un certain travail qui a un coût. Il présente des avantages. Il a donc un prix, normal.

***

Mon offre Premium permet donc de ne pas mourir idiot car elle permet de comprendre par exemple (à partir d’analyses fiables basées sur des données vérifiables) que l’Amérique n’est pas au bord du gouffre, que Wall Street ne va pas s’effondrer, ni le dollar, ni le système bancaire, financier et monétaire américain et même mondial.

Par contre, de très gros problèmes se posent en Europe et en particulier en France à cause de cette monnaie unique contre nature qu’est l’euro, des banksters qui ne respectent pas les règles prudentielles d’endettement et du socialisme larvé qui y règne.

Pour rappel, comme je l’ai déjà écrit maintes fois, il n’existe qu’une antériorité à cette situation caractérisée par une création monétaire indue : celle de la période de l’entre-deux guerres en Allemagne au cours de laquelle la population a énormément souffert, cf. le livre de Pierre Jovanovic, Hitler ou la revanche de la planche à billets, qui est le seul à traiter correctement des conséquences dramatiques de l’hypertrophie monétaire qui s’y est alors développée.

Seul le monétarisme bien compris permet d’avoir des connaissances claires sur tous ces sujets.

***

Je propose donc maintenant d’autres offres qui sont donc présentement opérationnelles.

L’offre Gold me permet de répondre a priori correctement aux questions posées par des lecteurs qui demandent davantage d’informations, d’avis, de conseils, sur des problèmes qu’ils comprennent mal, ce qui exige de ma part un certain temps de réflexion et de recherches, ce qui prend un certain temps, et ce qui a donc un certain prix.

Je ne présente jamais des idées a priori communes, sans justifications fiables comme le font habituellement beaucoup de bonimenteurs…

L’offre Platinum propose en outre des titres de sociétés américaines (des États-Unis !) pour lesquels, à partir de recherches et d’analyses financières, les probabilités de plus-values sont les plus fortes.

Cliquer ici pour lire mon article annonçant que mon site était devenu payant.

© Chevallier.biz

Agrégats monétaires US : monétarisme et le Donald Lire la suite »

Cet article en libre accès reprend des éléments de mon article précédent réservé aux abonnés de ce site…

Suite de mon article précédent sur les agrégats monétaires des Etats-Unis pour les nuls…

Les variations de l’épargne des Américains, c’est-à-dire des ménages vivant aux Etats-Unis, jouent un rôle essentiel pour la croissance américaine…

L’accentuation de la guerre commerciale menée par le Donald contre les adversaires de l’Amérique fait quand même peur aux Américains qui augmentent considérablement leur épargne (d’une année sur l’autre) évaluée par l’agrégat monétaire M2-M1,

Normalement, théoriquement, logiquement, cette augmentation de l’épargne des consommateurs (d’une année sur l’autre) devrait se traduire par une baisse du PIB réel, or c’est très exactement le contraire qui se passe !

Pourquoi ?

Une réponse là aussi logique (et évidente) : la politique menée par les gens de la Fed, le Donald et les autres autorités permet de poursuivre la croissance qui est repartie sur de bons fondamentaux grâce à l’éclatement de la bulle monétaire symbolisée par la mise en faillite de la banque des frères Lehman.

Les Américains travaillent, gagnent de l’argent, paient peu d’impôts. Ils peuvent ainsi dépenser les dollars qu’ils gagnent et en même temps (comme dirait l’Autre) ils peuvent aussi augmenter leur épargne.

Tout est simple.

Cette épargne des Américains atteint un sommet historique de… 11 391 milliards de dollars soit plus de la moitié du PIB !

Ainsi, cette épargne trop importante aurait pu être mieux placée en investissements créateurs de richesse supplémentaire, ou en dépenses, c’est-à-dire en achats et donc en croissance du PIB.

Tout est simple.

© Chevallier.biz

Repo : Fed, banksters et banquiers Lire la suite »

La Fed continue à sauver des banksters de la faillite en leur prêtant jusqu’à 200 milliards de dollars depuis le 17 septembre dans le cadre des repos, cf. mon premier article à ce sujet à condition qu’ils déposent en garantie (collatéral) des titres sûrs : des bons du Trésor (Treasury), des titres hypothécaires (agency mortgage-backed securities, MBS) et d’organismes publics (agency debt),

Ces prêts sont au jour le jour, sur une dizaine de jours et même à un mois mais ces derniers ne sont plus accordés en totalité… car ils sont à échéance après la clôture du bilan 2019 à condition qu’ils ne le déposent pas avant !

Les actifs de la Fed sont financés par les dépôts (Deposits) d’institutions financières (principalement des banques et assimilées) pour presque 2 000 milliards de dollars, par des billets émis pour plus de 1 500 milliards et par presque 300 milliards mis en réserve pour ces repos !

Comme je l’ai écrit dans un article précédent, cliquer ici pour le (re)lire, il est impossible que des grandes banques américaines soient en difficulté au point de devoir emprunter au jour le jour à la Fed car elles regorgent de liquidités.

Ces banques auxquelles aucune banque ne veut leur prêter les quelques dizaines de milliards de dollars qui leur sont nécessaires pour survivre ne peuvent être que celle de banksters européens aventurés en Amérique.

Il suffit de pas grand-chose pour faire éclater cette bulle, juste un petit touite du Donald mais pas tout de suite…

© Chevallier.biz

Repo : banquiers / banksters, Fed et €-crash Lire la suite »

Grèves, manifs, etc. C’est le folklore habituel de la France disent certains.

Non ! En fait c’est très inquiétant car ce folklore n’est pas une manifestation sympathique de l’esprit gaulois : c’est un aspect de la partie visible de l’iceberg que constitue le manque généralisé de culture économique et financière élémentaires des Français qui a des conséquences particulièrement graves…

Document 1 :

Le problème des retraites est pourtant simple. Tout est simple.

En reprenant l’idée exprimée par ce bon vieux Greenspan, pour les personnes qui veulent bénéficier de revenus à partir d’un certain âge sans avoir besoin de travailler, la condition nécessaire est d’avoir constitué préalablement un capital pouvant produire des revenus suffisants tant que dure cette situation.

Malheureusement, tous les calculs sont concordants : globalement au niveau d’une nation, il est impossible de pouvoir garantir de tels revenus pour l’ensemble de la population à partir d’un âge généralement admis, à savoir dans la soixantaine.

… Mais heureusement, le monde de la Phynance tant décrié par les Français a trouvé une solution qui est appliquée dans les pays développés dans lesquels d’adhésion au capitalisme libéral est la plus forte (comme le montre le taux de prélèvements obligatoires), à savoir la Suisse, les Etats-Unis et l’Irlande : les fonds de pension.

Document 2 :

Le mécanisme est simple. Tout est simple.

Tout le monde (salariés, employeurs et autres) apporte au fil des mois des capitaux à ces fonds de pension qui les placent en valeurs mobilières (actions et obligations) et en valeurs immobilières.

Les revenus de ces capitaux ainsi investis permettent alors de payer des revenus aux personnes qui ne travaillent plus du fait de leur âge selon les modalités convenues.

Dans la mesure où la durée de vie de toute personne est a priori inconnue, celles qui atteignent l’âge de la retraite bénéficient ainsi des versements apportés par celles qui n’ont pas eu cette chance.

La concurrence entre les caisses de pension les incite à gérer toujours au mieux leur capital, ce qui profite à tout le monde comme le montre clairement l’exemple suisse dont les caisses de pension gèrent 930 milliards de francs soit 133 % du PIB.

Le système français de retraite par répartition est celui qui a été imposé juste après la guerre par les communistes qui représentaient alors un quart de l’électorat.

Le communisme a fait faillite mais il est toujours bien vivant en France avec ce système de retraite qui est aggravé par les projets du Mignon poudré.

En effet, non seulement il opère le plus grand hold-up de tous les temps (plus de 150 milliards d’euros ?) en volant les capitaux des régimes dits spéciaux, mais encore, il veut instituer un système généralisé et centralisé par points !

Ya pas pire.

La photo en tête est celle du Wall Street Journal illustrant l’article traitant des manifestations sur les retraites en France.

© Chevallier.biz

Le Donald maitre du jeu Lire la suite »

Depuis le 25 novembre, les gens de la Fed refusent de prêter aux banksters tous les milliards de dollars qu’ils leur demandent en donnant en garantie des bons du Trésor et des titres hypothécaires et d’agences publiques, cliquer ici pour lire mon premier article à ce sujet,

Seuls les gens de la Fed acceptent quand même (et provisoirement) de leur prêter au jour le jour un total de 200 milliards de dollars depuis des semaines parce qu’ils manquent de liquidités car ils sont au bord de la faillite.

Les dirigeants des autres banques refusent de prêter le moindre cent à ces banksters et ils ont raison.

Prêter de l’argent sans fin au jour le jour à des banksters a quand même une fin qui ne pourra être que tragique…

La fin de cette année pourrait être chaude !

© Chevallier.biz

Repo et banksters : manipulations d’informations et réalités Lire la suite »

Les touites du Donald et les fondamentaux Lire la suite »

La Donald Company temporise Lire la suite »

Repos de fin d’année : banksters US / Européens Lire la suite »

Repos début de la fin Lire la suite »

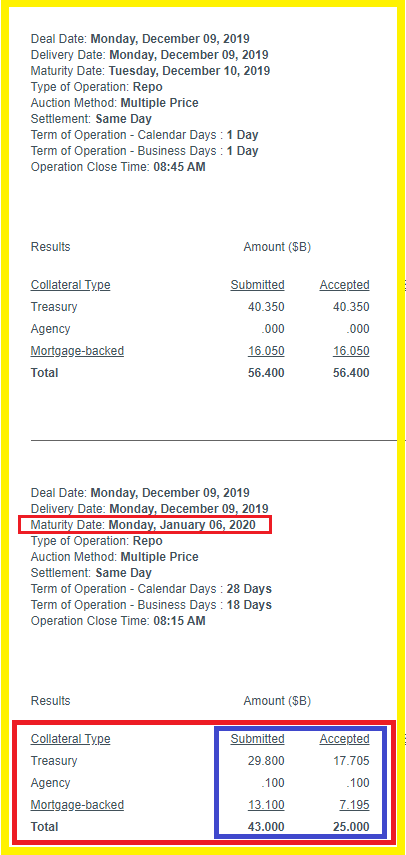

Vendredi 13 décembre, les gens de la Fed ont publié le calendrier de leurs interventions dans le cadre des repos.

Document 1 :

Ces repos sont des prêts à très court terme (de 1 jour à 30 jours) qu’ils accordent à des banques qui manquent de liquidités en apportant en garantie des titres publics constitués principalement de bons du Trésor.

En effet, il faut savoir que tous les soirs, après les enregistrements de toutes les opérations de la journée, toutes les banques supervisées (contrôlées) par une banque centrale sont obligées d’avoir une position nette créditrice vis-à-vis de cette banque centrale (les découverts sont interdits !).

Or, presque toutes les banques ont généralement des positions nettes créditrices importantes (c’est-à-dire une abondance de liquidités) alors que d’autres ont parfois ou souvent temporairement une position nette débitrice vis-à-vis de la banque centrale sans que cela ne soit trop grave.

Ordinairement, les banques qui ont des liquidités excédentaires les prêtent (contre rémunération évidement) à celles qui en manquent. C’est le marché interbancaire.

Evidemment, quand des banksters au bord de la faillite en manque de liquidités en demandent aux banques qui en ont, les dirigeants de ces banques refusent de leur en prêter, ne serait-ce qu’au jour le jour (overnight).

C’est ce qui se passe dans la zone euro depuis 2015 (dès le début du QE).

Pour que ces banksters n’entrainent pas leurs propres banques à la faillite par défaut de paiement, généralement les dirigeants des banques centrales acceptent de leur prêter les milliards d’euros ou de dollars qui leur manquent…

C’est ce qui se passe dans la zone euro depuis 2015 et aux États-Unis depuis le 17 septembre.

La Fed s’est donc engagée à prêter jusqu’à… 525 milliards d’euros (le 2 janvier 2020) aux banksters qui sont sous sa supervision à la fin de cette année 2019 et au début 2020 pour qu’ils puissent ne pas faire faillite tout de suite !

Le graphique que j’ai élaboré (en ligne pour les abonnés à mon site) permet de suivre l’évolution de ce programme de sauvetage des banksters par la Fed.

La question qui se pose alors au sujet de ces repos est toujours la même : qui sont ces banksters ?

J’ai donné clairement une réponse argumentée et plusse que vraisemblable : des banksters européens (pour ce qui concerne leurs entités établies aux États-Unis).

Par contre, tous les irréductibles opposants à l’Amérique et au monde de la Phynance sont persuadés que c’est le système bancaire américain qui est au bord du gouffre, et même au plus profond de ce gouffre, et même que le système capitaliste américain est sur le point de faire faillite.

Une fois de plus, un minimum de réflexion s’impose…

Les banksters européens ne respectent pas les règles prudentielles d’endettement alors que les big banks des États-Unis les respectent, cf. mes analyses.

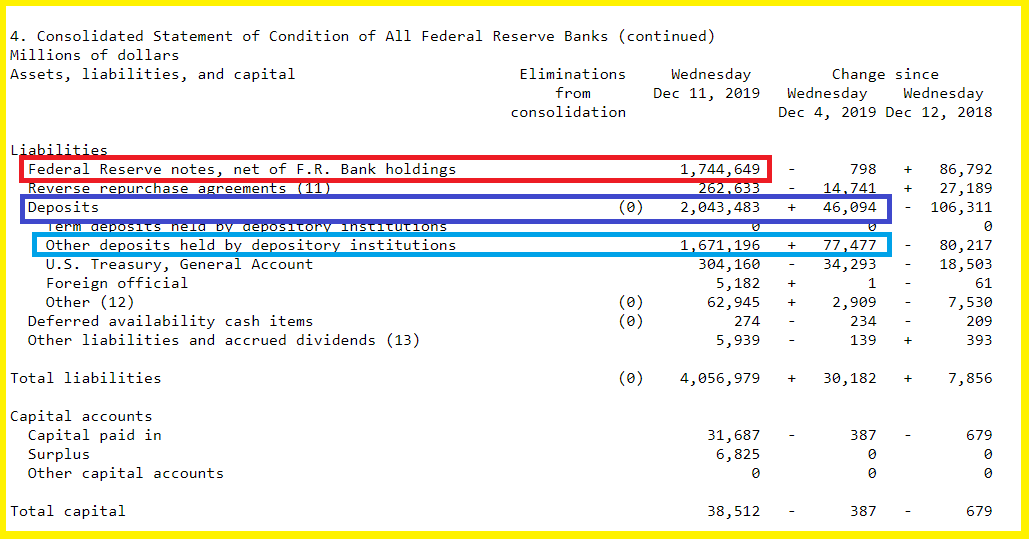

En conséquence, les dirigeants des banques des États-Unis ont déposé… 1 671 milliards de dollars auprès de la Fed (en augmentation de 77 milliards par rapport à la semaine précédente) car ils ont ces liquidités disponibles qu’ils placent ainsi afin de bénéficier d’une rémunération faible certes, mais non négligeable (celle du taux de base de la Fed) alors que le marché interbancaire fonctionne presque normalement, c’est-à-dire normalement, sauf pour ces banksters actuellement anonymes, comme le montre clairement le dernier bilan de la Fed (item 4),

Document 2 :

Les gens de la Fed peuvent donc sans difficulté prêter ces dollars ainsi déposés à ces banksters dans le cadre de cette procédure dite des repos (Repurchase agreements),

Document 3 :

La Fed n’injecte pas de capitaux dans le système bancaire. Elle ne fait que faire circuler l’argent sans en créer contrairement à ce que racontent tous les idiots inutiles.

Il n’y a donc pas de création monétaire indue dans le système bancaire américain mais une circulation monétaire normale.

L’argent y reste sain, ce qui est le premier pilier des Reaganomics dixit Arthur, Laffer.

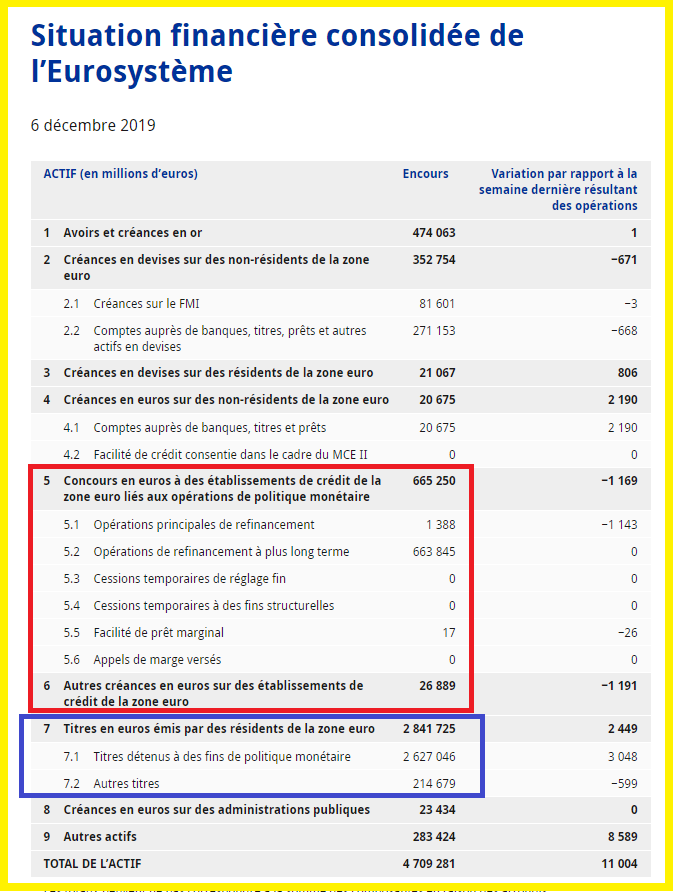

Pour rappel, il n’en est pas du tout de même dans la zone euro car la BCE est obligée de prêter continuellement… 700 milliards d’euros à ses banksters pour qu’ils survivent et elle leur a acheté pour 2 841 milliards de titres (des bons des trésors des pays membres) alors qu’elle n’a pas cet argent, comme le montre le dernier bilan de la BCE !

Document 4 :

La création monétaire dans la zone euro est gigantesque et personne, ou quasiment personne ne la dénonce en dehors d’une très rare mention dans une dépêche du bureau de Francfort de l’AFP et de très rares personnes dont Pierre Jovanovic (sans en donner les justifications précises) avec son livre Adolf Hitler ou la revanche de la planche à billets et de… moi, cf. mes analyses à ce sujet parfaitement documentées.

Cliquer ici pour voir la page de la Fed publiant le calendrier à venir des repos.

© Chevallier.biz

BCE : du trou du QE aux repos ? Lire la suite »

Banksters européens : tout va bien on coule ! Lire la suite »

Repos, banksters européens et Treasurys Lire la suite »

Repos : banksters européens et camouflage Lire la suite »

Repos : c’est bientôt Noël pour les banksters ! Lire la suite »

Les beaux cadeaux du Noël des banksters Lire la suite »

Banksters de la zone : du trou du QE aux repos ! Lire la suite »

US au sommet, Europe KO Lire la suite »

Repos : cycle US, récession et €-crash Lire la suite »