Le momentum crash a encore été évité ! Lire la suite »

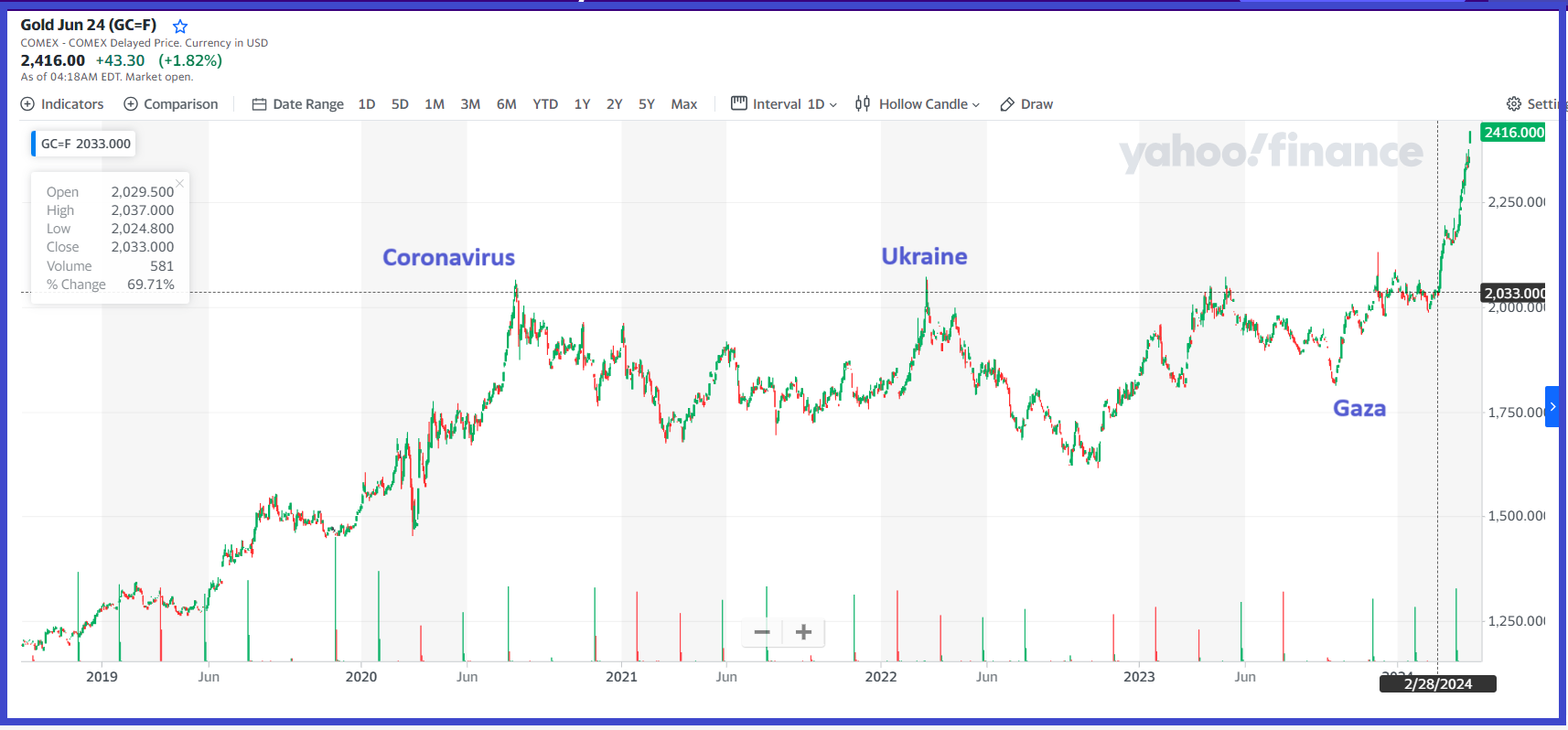

Les prix de l’or ont explosé au-dessus de leur tendance longue et normale depuis la fin de l’année 2019 en atteignant des plus hauts records historiques ce vendredi 12 avril, c’est-à-dire depuis le lancement de ces opérations coordonnées hors normes que sont cette histoire de coronavirus, puis la guerre de haute intensité en Ukraine et le massacre des gazaouis par les sionistes révisionnistes,

Document 1 :

Zoom sur la période récente partant de la fin de l’année 2019 mettant en évidence ces trois phases de hausses anormales,

Document 2 :

Une brusque hausse, c’est-à-dire une aggravation de la situation s’est produite à partir de la fin du mois de février dernier,

Document 3 :

Les prix de l’or ont connu des variations totalement hors normes du 27 au 29 mars, c’est-à-dire juste avant Pâques pour exploser depuis hier jeudi 11 avril en atteignant ce vendredi 12 un plus haut historique record à 2 448,80 dollars (USD) l’once en cours de séance,

Document 4 :

La corrélation temporelle est parfaite entre les variations des prix de l’or et les décisions de ceux qui organisent ces opérations qu’auront été cette histoire de coronavirus, puis la guerre de haute intensité en Ukraine et le massacre des gazaouis par les sionistes révisionnistes.

L’attaque par les forces israéliennes de l’ambassade d’Iran en Syrie le… lundi de Pâques premier avril (!) est une provocation qui avait pour but de forcer ceux qui dirigent présentement les autorités des États-Unis à déclencher une guerre de haute intensité contre l’Iran selon la volonté exprimée de longue date par les sionistes révisionnistes de façon à accomplir leurs projets bibliques de restauration d’un Grand Israël qui n’a pourtant jamais existé !

Pour l’instant, vendredi 12 avril, un quart d’heure avant la fin de la séance américaine, rien d’inévitable ne s’est produit mais tout peut se produire dans l’avenir immédiat car les dirigeants sionistes révisionnistes ne respectent rien ni personne. Ils sont capables de tout, et du pire…

Les prix de l’or sont retombés à leur niveau de la veille au matin,

Document 5 :

***

Quelques remarques importantes…

Ce ne sont pas les achats d’or par la banque centrale de Chine ni par les Chinois qui sont la cause de ces variations des prix de l’or à la hausse depuis 2019.

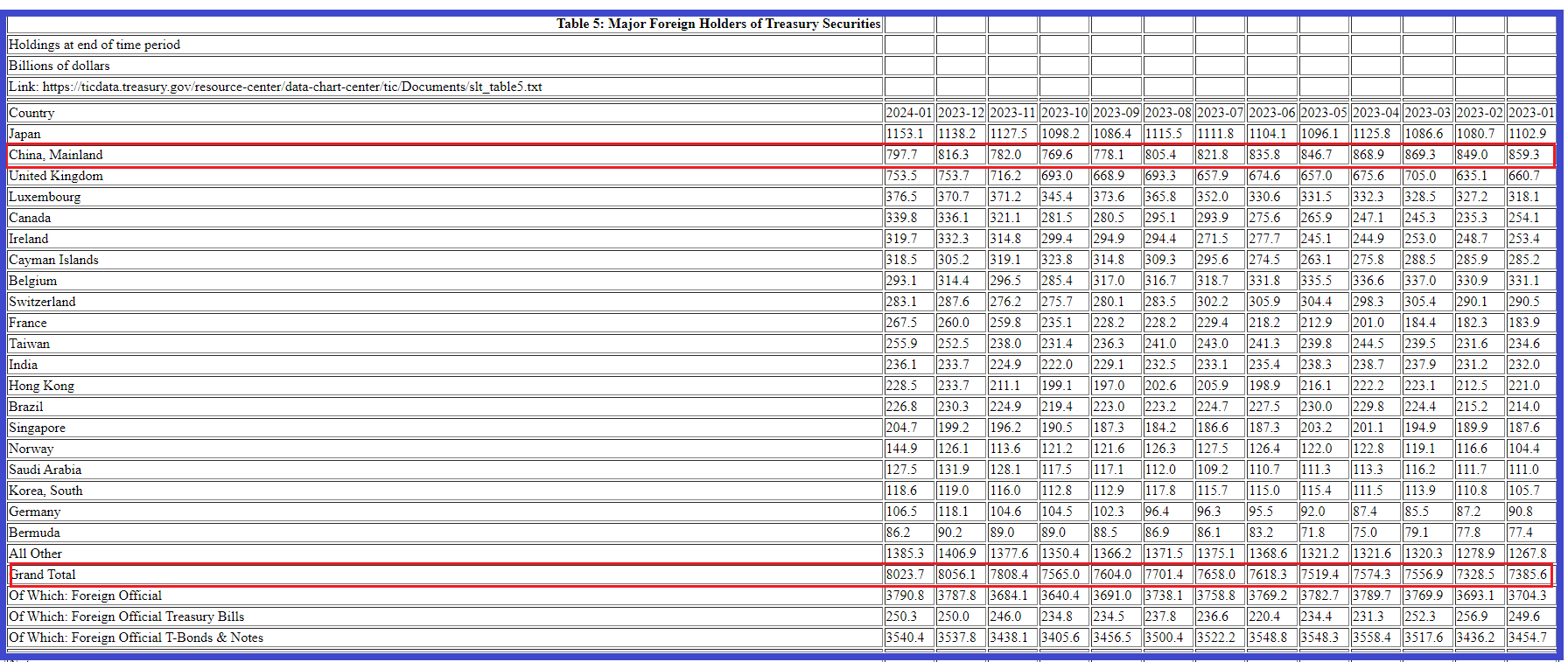

En effet, si les achats d’or par la banque centrale sont importants, le stock d’or de la Chine est évalué à 5 358 tonnes présentement par des sources fiables.

Compte tenu du prix d’une tonne d’or à 77 millions de dollars (USD), l’or monétaire détenu par la banque centrale de Chine ne se monte qu’à… 413 milliards de dollars (USD), ce qui est faible par rapport à l’ensemble de ses réserves qui sont supérieures à 3 000 milliards de dollars, et qui sont constituées pour l’essentiel en devises du bloc américain (USD, euro et livres sterling) et pour 797,7 milliards de dollars en bons du Trésor des États-Unis (données de la fin du mois de janvier 2024, derniers chiffres publiés).

Document 6 :

Les dirigeants chinois ne cherchent pas à se débarrasser rapidement ni massivement de ces actifs en dollars USD depuis la fin de l’année 2021,

Document 7 :

Par ailleurs, l’or n’est pas le principal instrument financier utilisé par boursicoteurs opportunistes qui préfèrent utiliser ce qui est considéré comme étant des crypto-monnaies qui ne sont en réalité que des entités qui n’ont aucune contrepartie réelle, donc aucune valeur réelle !

Document 8 :

Pire encore des produits financiers comme GODL Gold sont présentés comme étant une crypto-monnaie négociable dans le cadre de Coinbase Wallet et qui est censée être échangeable en or… et amplifier à la hausse les variations de l’or, du moins tant que ce produit existe avant sa disparition…

Les investisseurs crédule et ignares qui auront cru en ce type de produit perdront leur capital ainsi placé pour le plus grand profit de ses initiateurs.

De gigantesques bouleversements, en particulier dans le domaine financier sont susceptibles de se produire dans un avenir très proche !

***

Cliquer ici pour lire un article édifiant de ZeroHedge à ce sujet.

Cliquer ici pour accéder au site de GODL Gold.

Cliquer ici pour lire des informations sur Coinbase Wallet gérant entre autres GODL Gold.

© Chevallier.biz

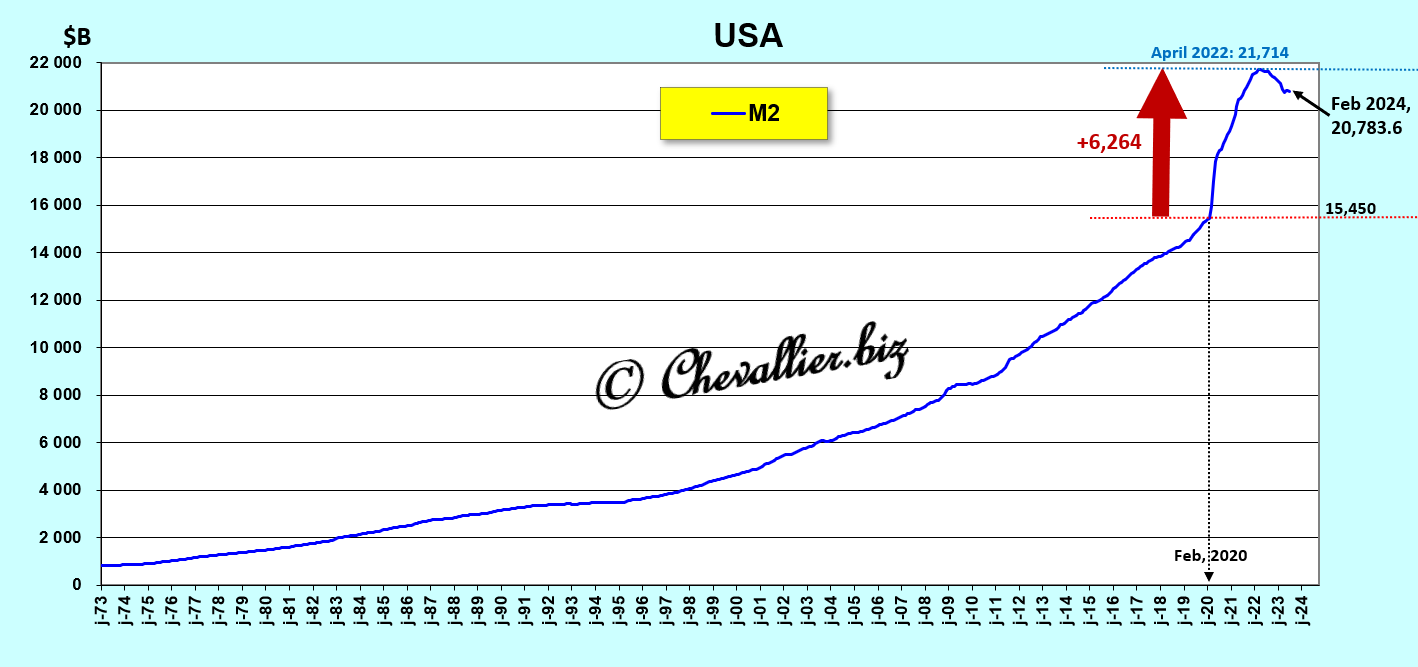

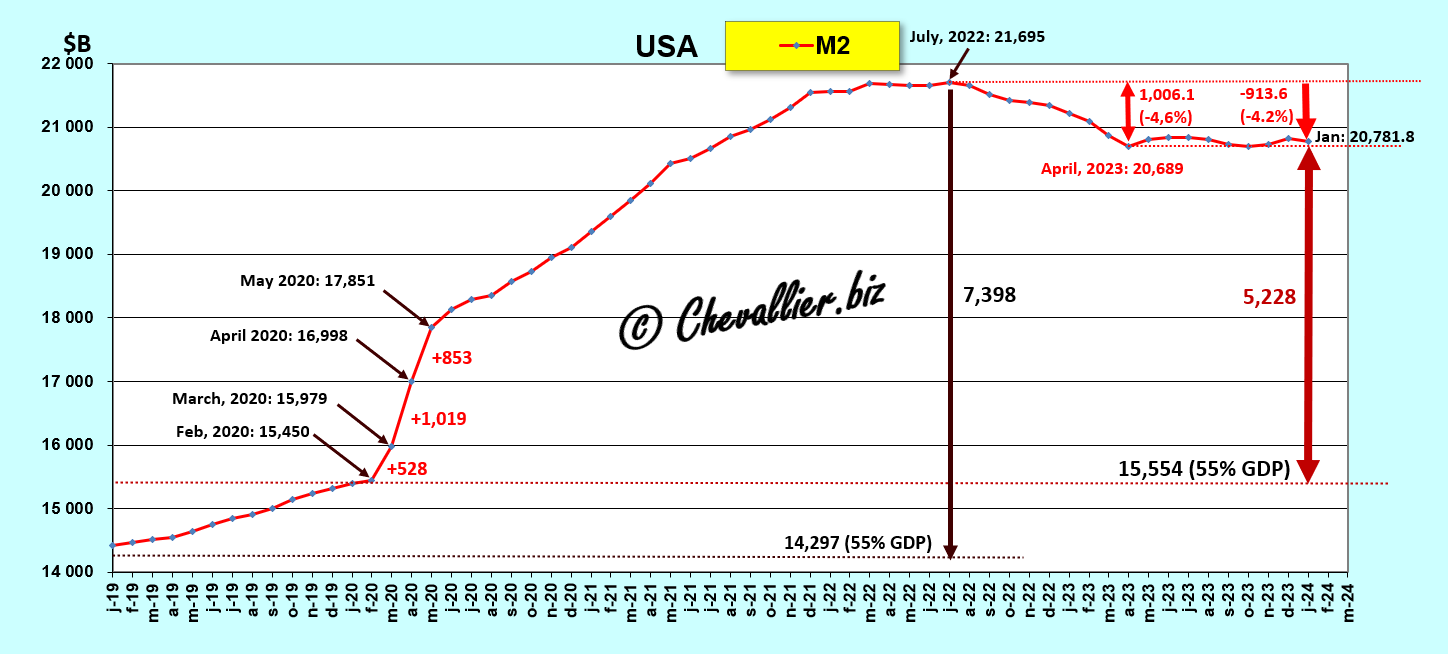

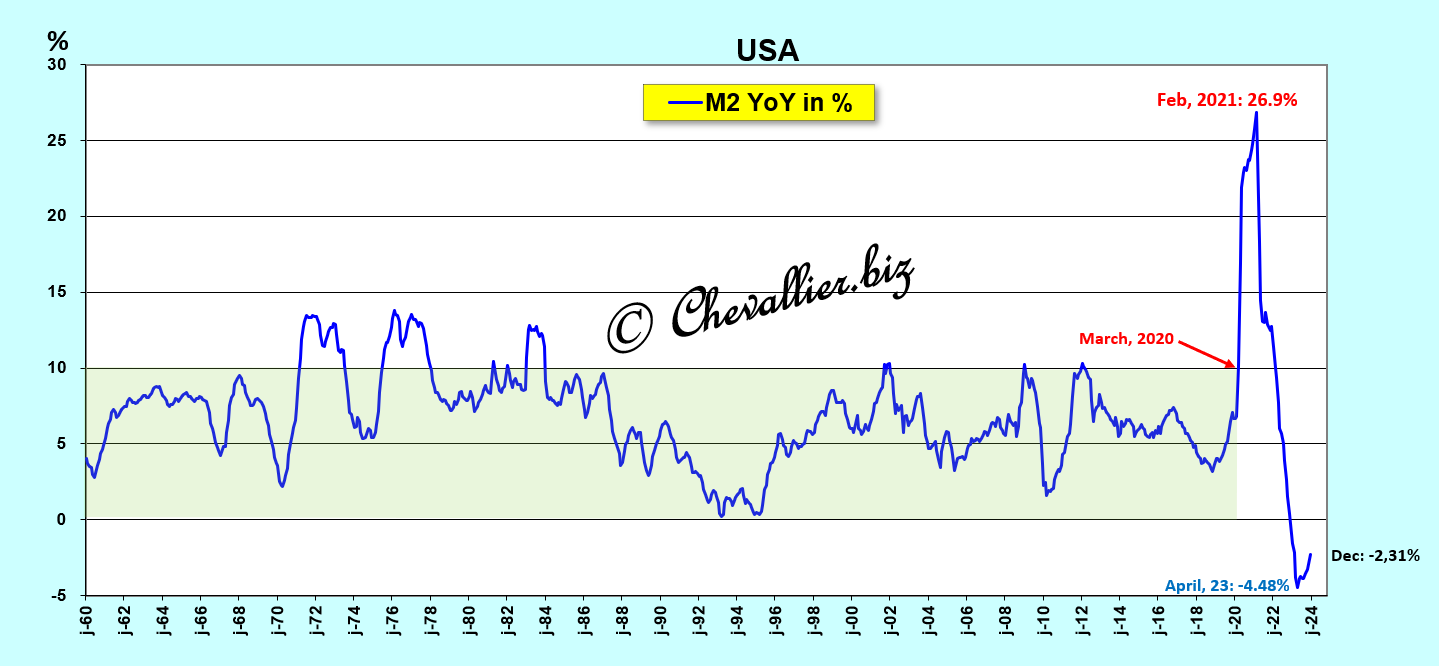

L’hypertrophie de l’agrégat monétaire M2 aux États-Unis est considérable : plus de 7 000 milliards de dollars d’argent non gagné se trouve encore indument dans les comptes des Américains…

***

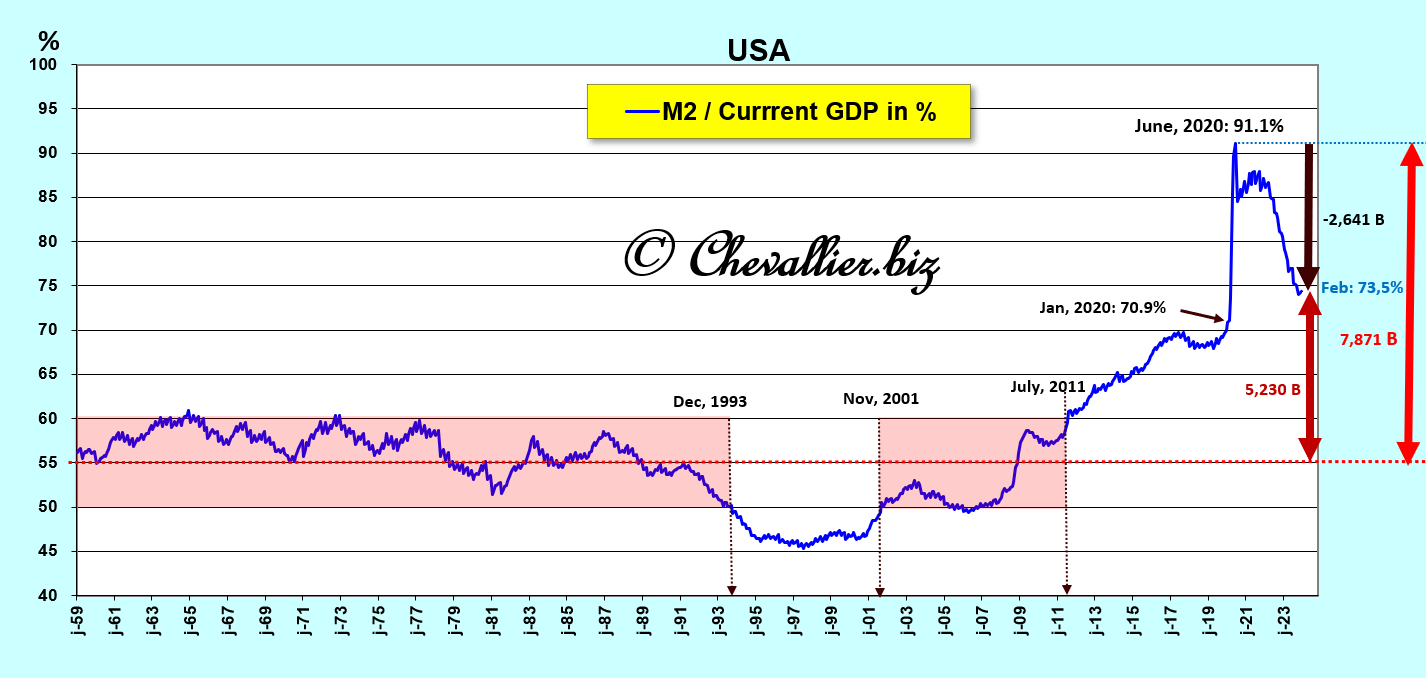

Pour premier rappel, l’argent sain est le premier pilier des Reaganomics, dixit Arthur, Laffer, ce qui signifie que les ratios des agrégats monétaires par rapport au PIB annuel courant (en pourcentage) ne doivent pas dépasser certaines limites qui sont tirées de l’observation de leur évolution depuis l’après-guerre pour les États-Unis,

Document 1 :

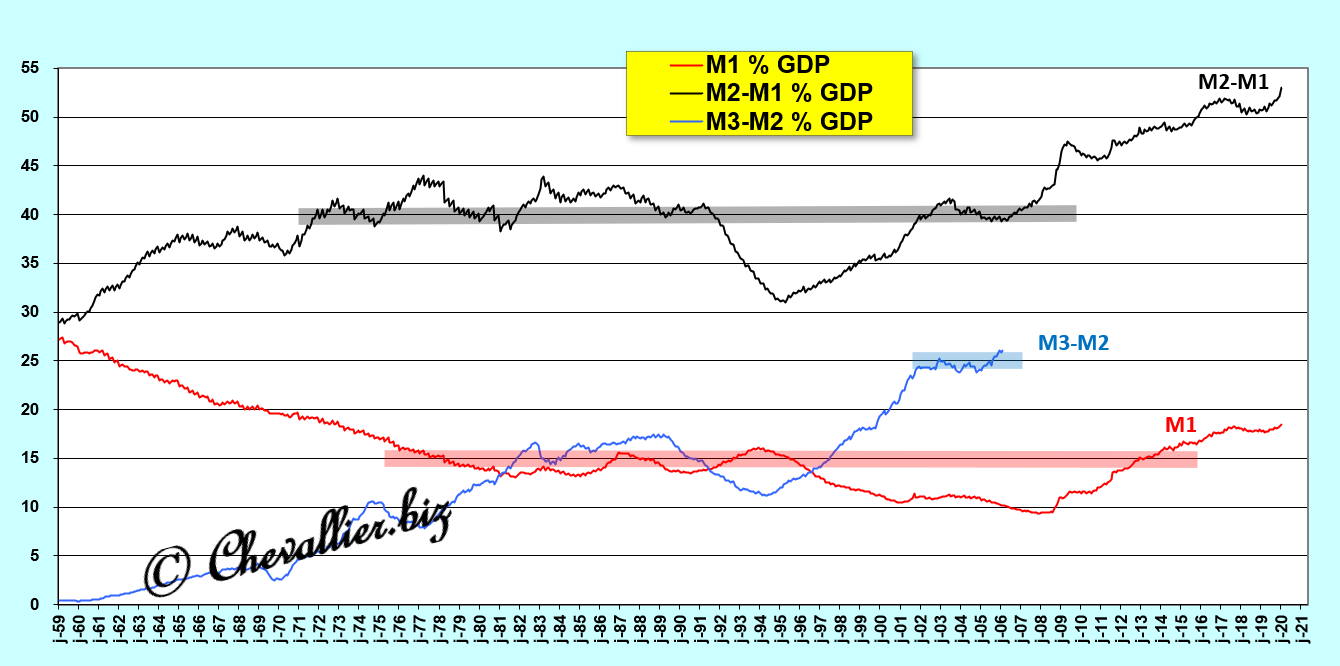

Pour deuxième rappel, l’agrégat M1 correspond à la somme, d’une part des billets en circulation qui sont censés se trouver dans les portefeuilles de la population qui vit aux États-Unis et d’autre part du total des soldes positifs des comptes courants de ces Américains.

M1 doit être de l’ordre de 15 % du PIB annuel courant.

L’agrégat M2-M1 représente le total des dépôts de la population dans des comptes d’épargne rémunérés pouvant être débités sans préavis.

M2-M1 doit fluctuer aux alentours de 40 % de ce PIB.

L’agrégat M3-M2 est constitué par le total des trésoreries des entreprises.

M3-M2 ne doit pas dépasser 25 % de ce PIB.

En effet, quand ces ratios dépassent ces limites, il se crée alors une bulle monétaire qui provoque toujours de graves dysfonctionnements.

Il est donc impératif que ces ratios soient scrupuleusement surveillés et que les autorités monétaires agissent au plus vite pour faire éclater toute bulle monétaire en gestation car, en agissant trop tard, les dommages collatéraux seraient alors létaux.

Les autorités américaines (principalement la Fed) ont toujours fait respecter cette règle, plus ou moins rapidement en créant toujours une récession plus ou moins grave mais finalement salvatrice.

Or, tout a basculé depuis le début de cette histoire de coronavirus lorsque les autorités américaines ont décidé de distribuer des milliers de milliards de dollars à des Américains auxquels ils interdisaient en même temps de travailler, ce qui est contraire à toute logique économique la plus élémentaire !

Document 2 :

Depuis que les données de la Fed sur ces agrégats monétaires sont publiées sur la base des mêmes définitions (depuis 1959), jamais une telle hypertrophie monétaire ne s’est produite car ses dirigeants sont toujours intervenus pour faire éclater toute bulle monétaire qui s’y développait.

Le graphique représentant l’évolution de l’agrégat M2 en dollars comparativement au PIB en dollars courants met bien en évidence lui aussi cette bulle monétaire en M2 : le ratio de l’agrégat monétaire M2 par rapport au PIB annuel courant (en pourcentage) a explosé en 2022, après avoir commencé à dépasser les limites à partir du mois de juillet 2011,

Document 3 :

Le gros problème qui devrait se poser maintenant aux autorités américaines est de faire éclater cette énorme bulle monétaire !

D’après les déclarations de Jerome Powell et d’autres anciens et actuels membres du FOMC, la mesure qui permettait auparavant de faire éclater une bulle monétaire en gestation était (relativement) simple : il suffisait d’augmenter le taux de base de la Fed au point de créer une inversion de la courbe des taux, ce qui provoquait immanquablement une récession plus ou moins forte mais suffisante pour rétablir les bons ratios.

Or cette solution ne fonctionne plus maintenant car cette bulle monétaire est trop forte !

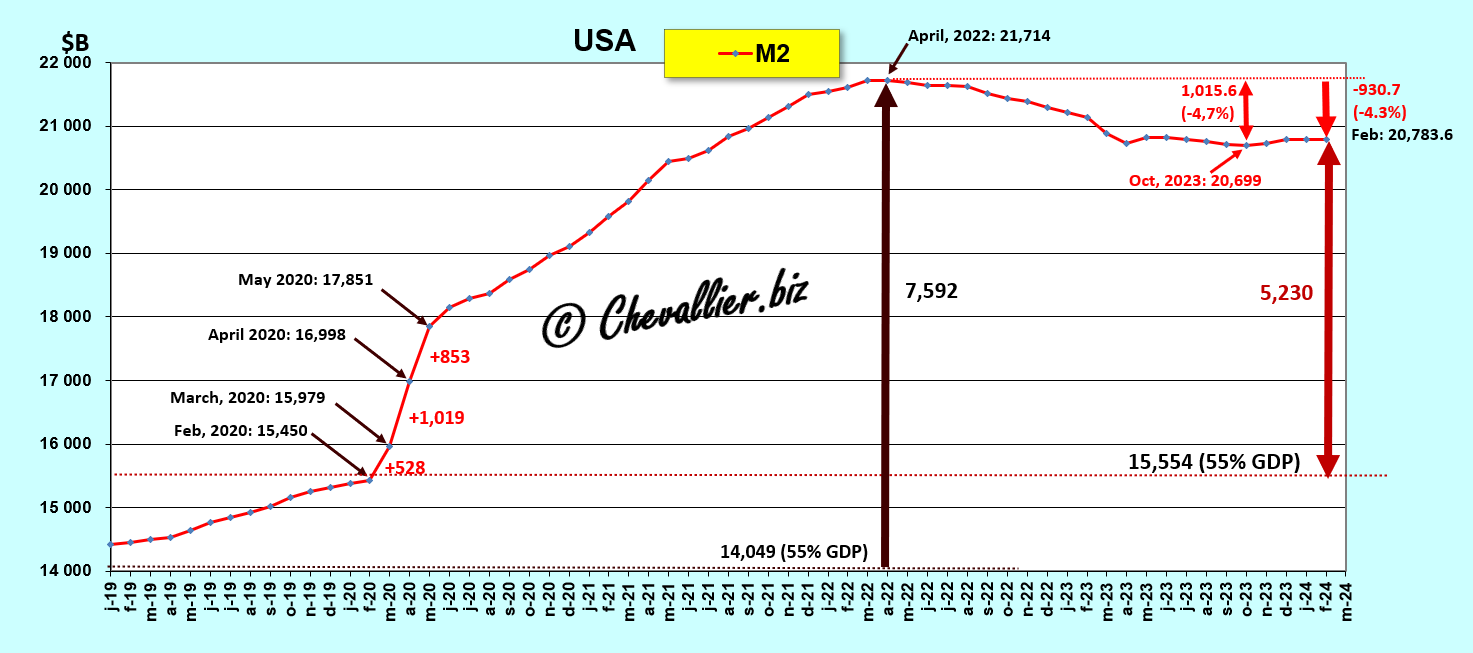

En effet, la baisse du montant de l’agrégat M2 n’est que de… 990,7 milliards de dollars fin février dernier par rapport à un plus haut atteint en avril 2022 à… 21 714 milliards de dollars, soit 4,3 % de baisse seulement, ce qui est négligeable par rapport à la norme.

Document 4 :

Normalement, le montant de l’agrégat monétaire M2 aurait dû rester proche de 55 % du PIB courant annuel (qui est de 27 957 milliards de dollars), soit de 15 554 milliards de dollars alors qu’il est de 20 783,6 milliards de dollars.

Il y a donc 5 230 milliards de dollars en trop dans les comptes des Américains, ce qui constitue une bulle monétaire gigantesque.

Ces Américains ont donc encore beaucoup trop d’argent disponible sur leurs comptes bancaires et ils en profitent pour le dépenser en partie, ce qui alimente la demande et donc l’offre.

Dans ces conditions, il est compréhensible que l’inflation soit toujours hors normes et que l’économie américaine fonctionne encore à plein régime avec des créations d’emplois très nombreuses et un taux de chômage historiquement très bas.

Jerome Powell et les membres du FOMC devraient donc être obligés de constater que la hausse historiquement très rapide et très forte du taux de base de la Fed n’a aucun effet positif contre cette inflation hors normes et qu’elle ne crée pas de récession, du moins pour le moment mais c’est ce qui viendra dans un avenir proche !

Ils ne savent donc pas quoi faire pour faire baisser l’inflation (et l’activité économique) et il n’y a pas a priori de solution imaginable pour faire éclater une telle bulle monétaire !

Les autorités américaines ont donc fait une erreur historique juste au mauvais moment, à savoir lorsqu’ils ont pris des sanctions contre la Russie le 27 février 2022 (en gelant, c’est-à-dire en volant plus de 300 milliards de dollars de réserves de la Russie), ce qui a eu pour conséquence que tous les dirigeants des grands pays exportateurs (et titulaires de réserves considérables en dollars) n’ont désormais plus confiance en l’Amérique ni dans le dollar (USD).

La force de ce dollar (USD), grâce entre autres au respect des ratios des agrégats monétaires avait pourtant permis à l’Amérique de conserver depuis l’après-guerre son leadership sur le monde libre, ce qui ne sera plus le cas à l’avenir.

L’argent sain est bien le premier pilier des Reaganomics !

Cependant, ces interprétations peuvent ne pas correspondre à la réalité…

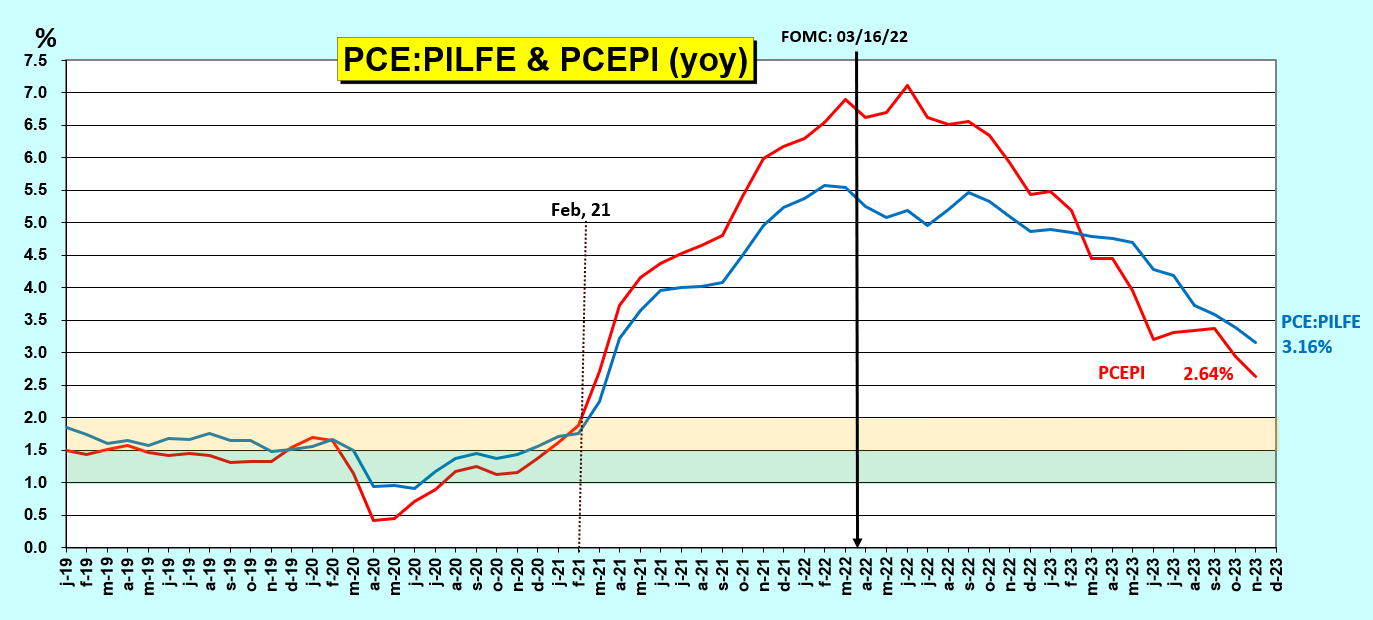

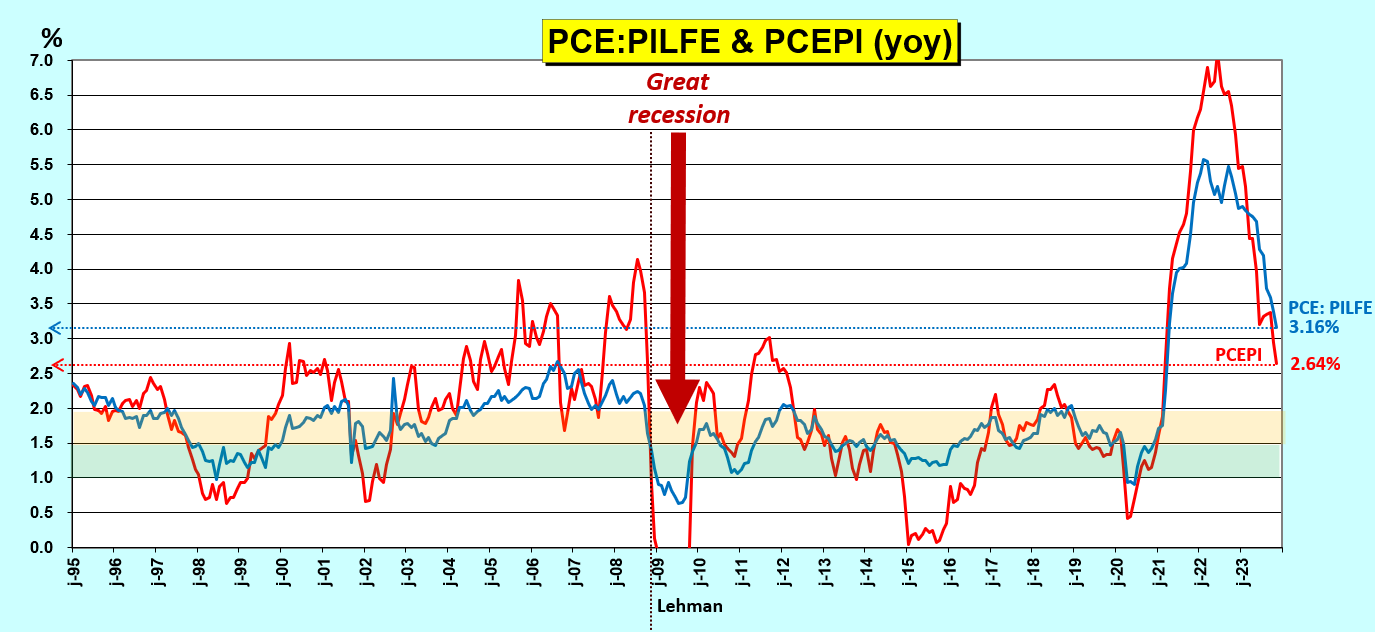

En effet, il n’est pas crédible que les dirigeants de la Fed n’aient pas pu admettre qu’une inflation forte et durable s’était développée dès la fin de l’année 2020 comme le montrent pourtant clairement les indices PCE, cf. mes articles à ce sujet.

Dès lors, il faut envisager une autre solution : les dirigeants de la Fed ont voulu créer une crise systémique américaine mais aussi mondiale s’inscrivant dans le cadre de ces manipulations d’opinions publiques menées par ceux qui sont actuellement réellement au pouvoir aux États-Unis…

Autre interprétation possible : les partisans de la Théorie Monétaire Moderne (MMT) peuvent avoir convaincu les membres du FOMC que distribuer de l’argent non gagné permettait de doper la croissance, le reste du monde continuant à financer automatiquement les déficits des balances extérieures par des apports de capitaux…

En effet, il n’y a eu plus qu’un seul article qui a été publié sur cette MMT (Théorie Monétaire Moderne) cette année 2024, et il l’a été en… Australie (!) à l’occasion de conférences données par Stephanie Kelton qui est connue comme une fervente partisane de cette MMT et de… Bernie Sanders !

Cliquer ici pour le lire.

Le silence médiatique actuel des partisans de la MMT après une abondance d’articles publiées depuis des années, jusqu’en 2022, est peut-être un bon révélateur de l’échec de cette théorie.

Plus personne n’y comprend plus rien au sujet de ces problèmes économiques, financiers, bancaires, monétaires, surtout à cause de la volonté de la plupart des intervenants de ne plus se baser sur les fondamentaux du monétarisme.

Même Jamie Dimon avoue son incompétence comme le montrent ses dernières déclarations…

Document 5 :

Aujourd’hui, les déficits sont encore plus importants et se produisent en période de prospérité – et non à la suite d’une récession – et ils ont été soutenus par un assouplissement quantitatif, ce qui n’avait jamais été fait avant la grande crise financière.

L’assouplissement quantitatif est une forme d’augmentation de la masse monétaire (bien qu’il ait de nombreuses contreparties). Je reste plus préoccupé par l’assouplissement quantitatif que la plupart des gens, et par son renversement, qui n’a jamais été fait à cette échelle.

Document 6 :

Mr Dimon conclut :

« Lorsque des événements terribles se produisent, nous avons tendance à surestimer l’effet qu’ils auront sur l’économie mondiale.

Les événements récents, cependant, pourraient bien créer des risques qui pourraient éclipser tout ce qui s’est passé depuis la Seconde Guerre mondiale – nous ne devrions pas les prendre à la légère ».

***

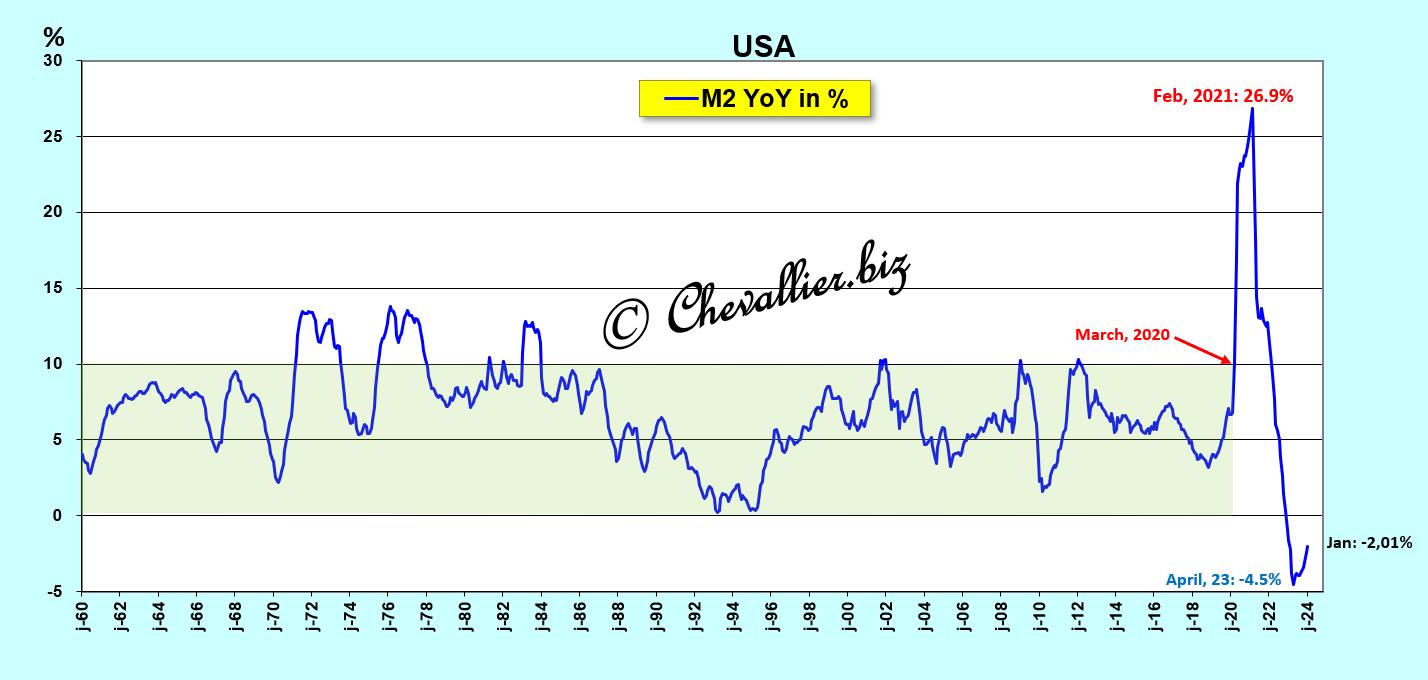

Par ailleurs, les seules variations d’une année sur l’autre de l’agrégat monétaire M2 mettent bien en évidence l’émergence de cette bulle monétaire historique mais la baisse en territoire négatif conduit à des erreurs d’interprétation car la bulle monétaire n’a pas éclaté pour autant !

Document 7 :

Cliquer ici pour (re)lire mon article précédent à ce sujet.

Cliquer ici pour (re)lire mon article de base sur la masse monétaire libre.

Cliquer ici pour lire l’article de ZeroHedge sur les déclarations de Jamie Dimon

© Chevallier.biz

Le système bancaire des États-Unis est globalement dans le plus grand désordre. Les marchés financiers sont soumis à des manipulations condamnables mais non condamnées…

***

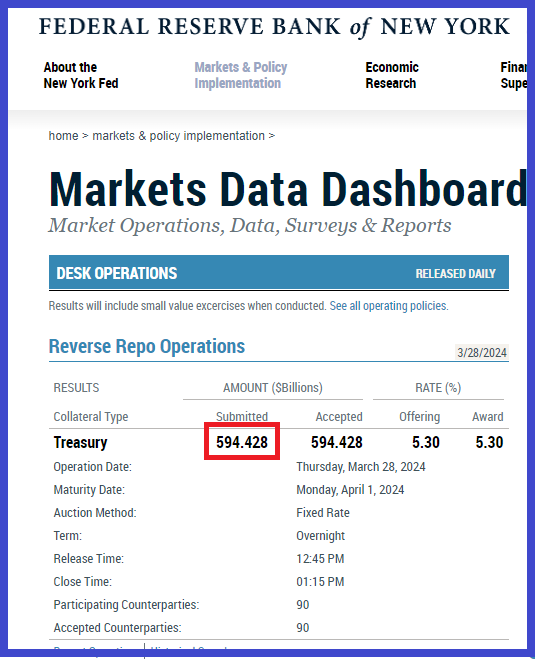

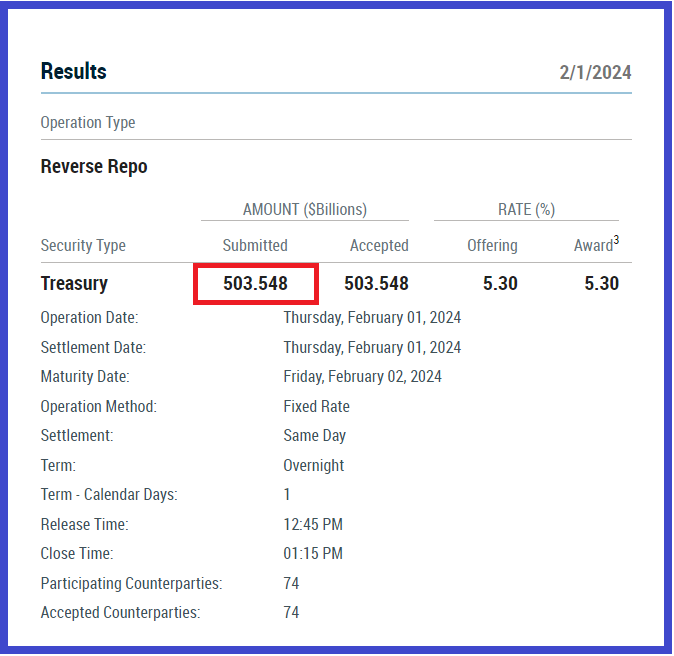

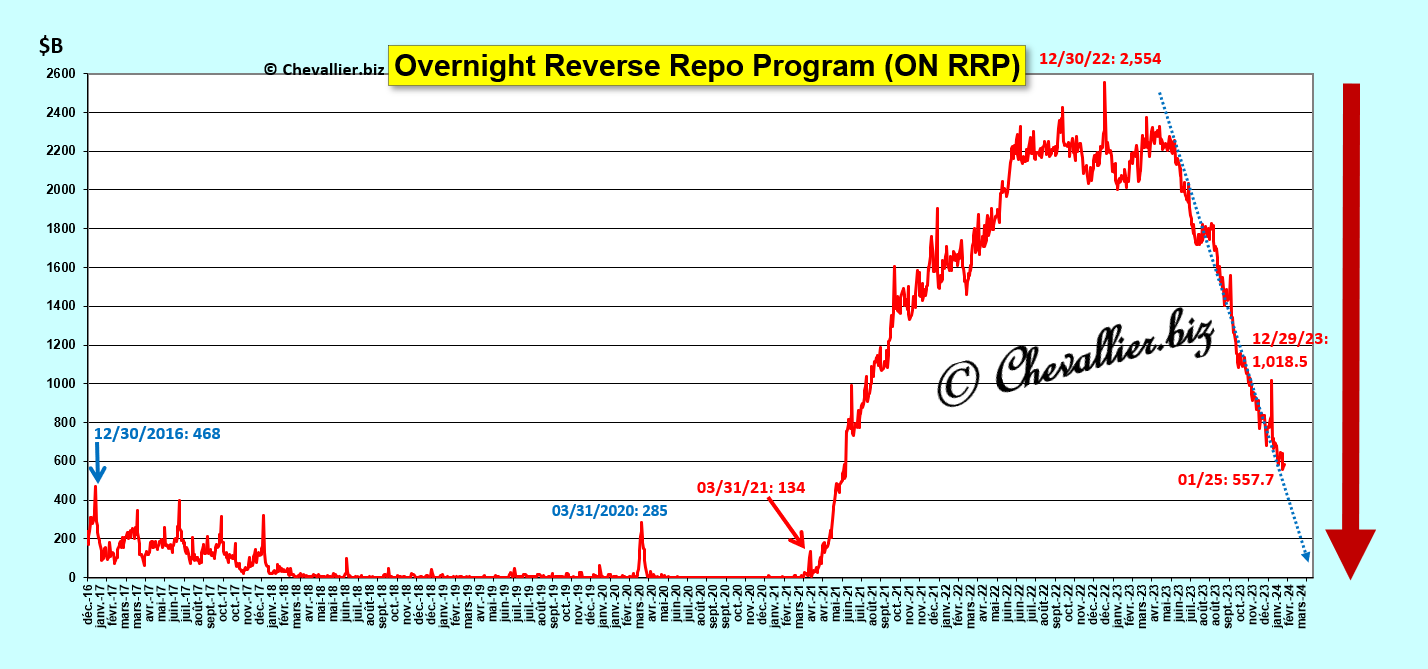

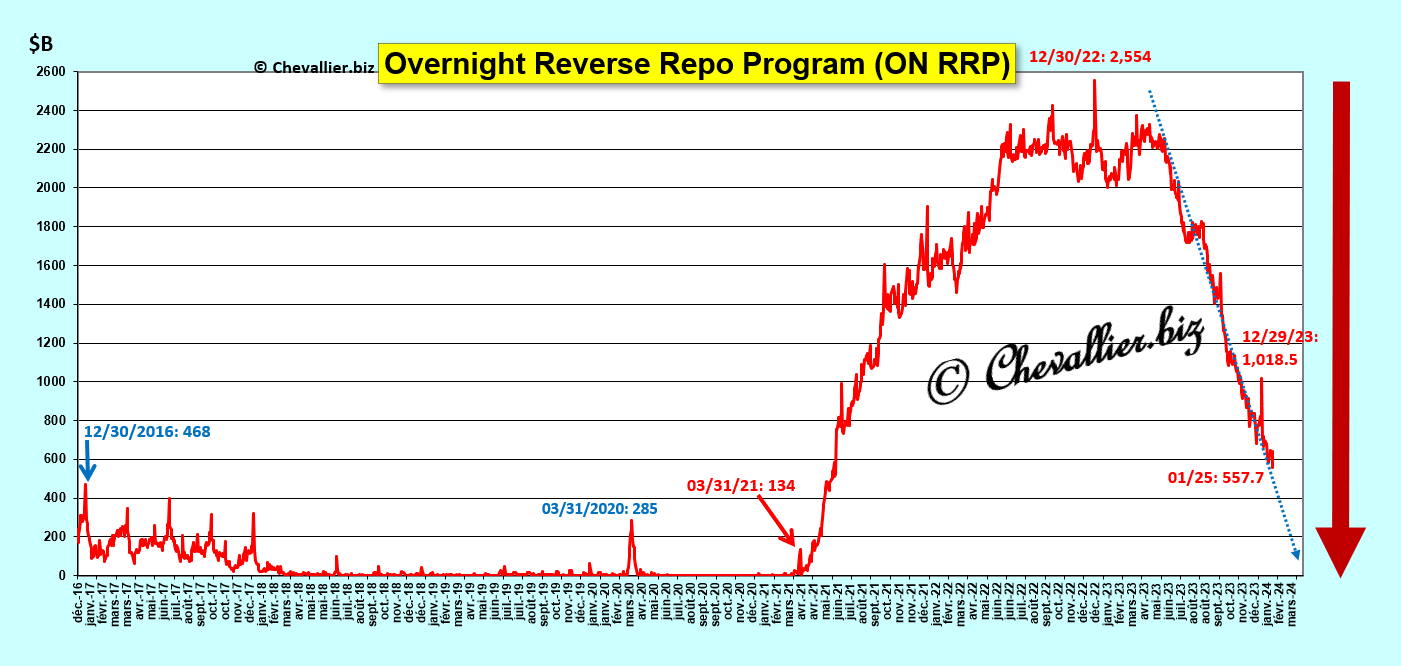

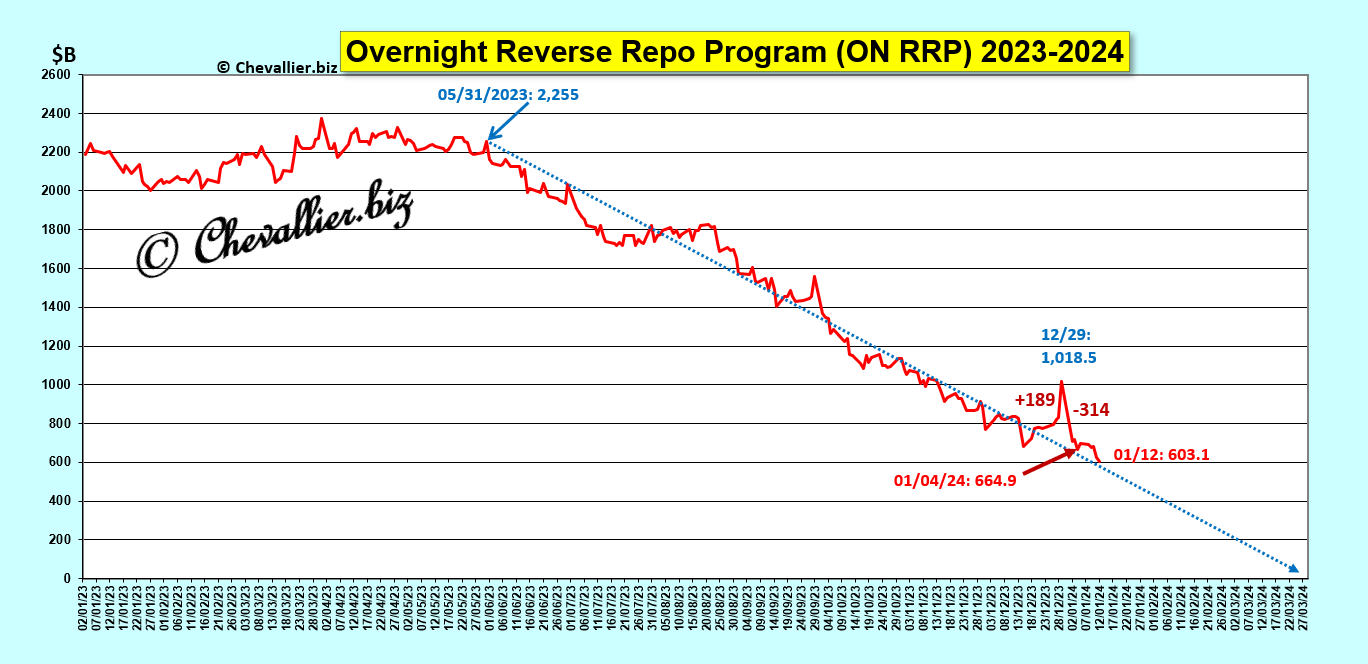

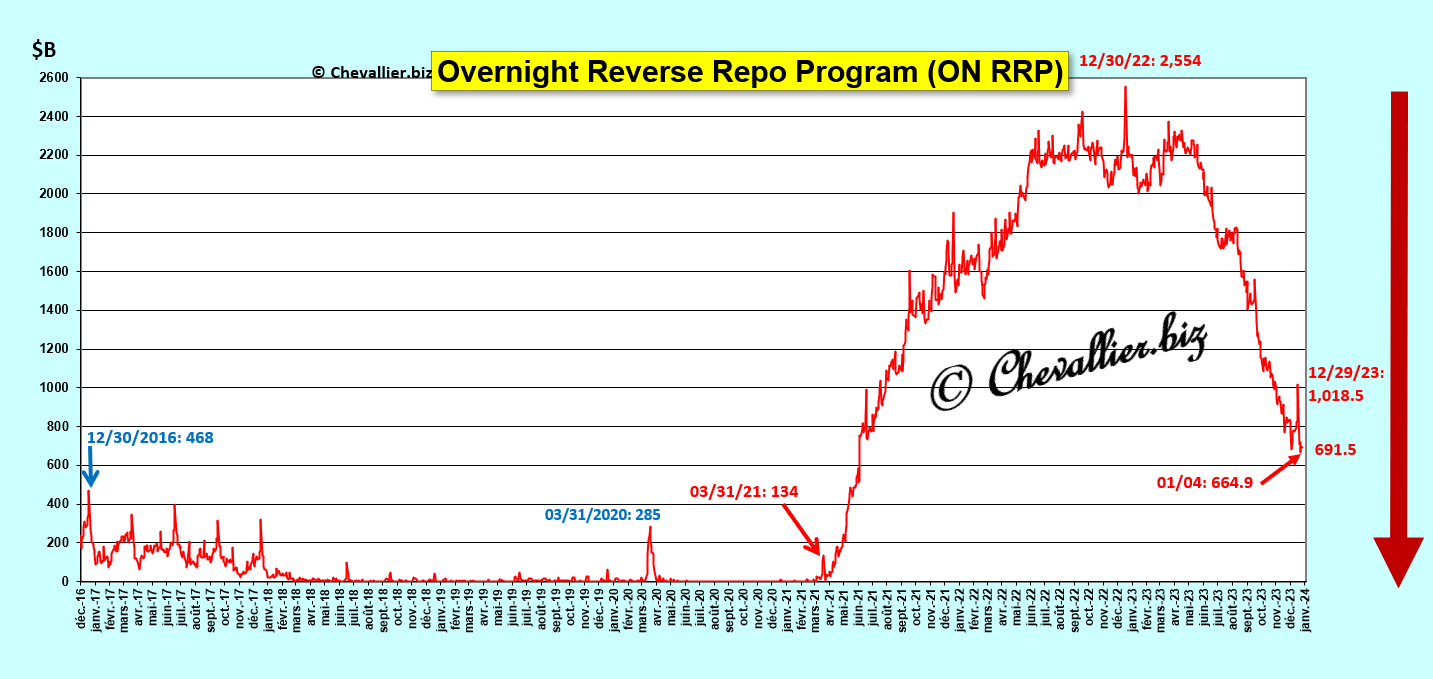

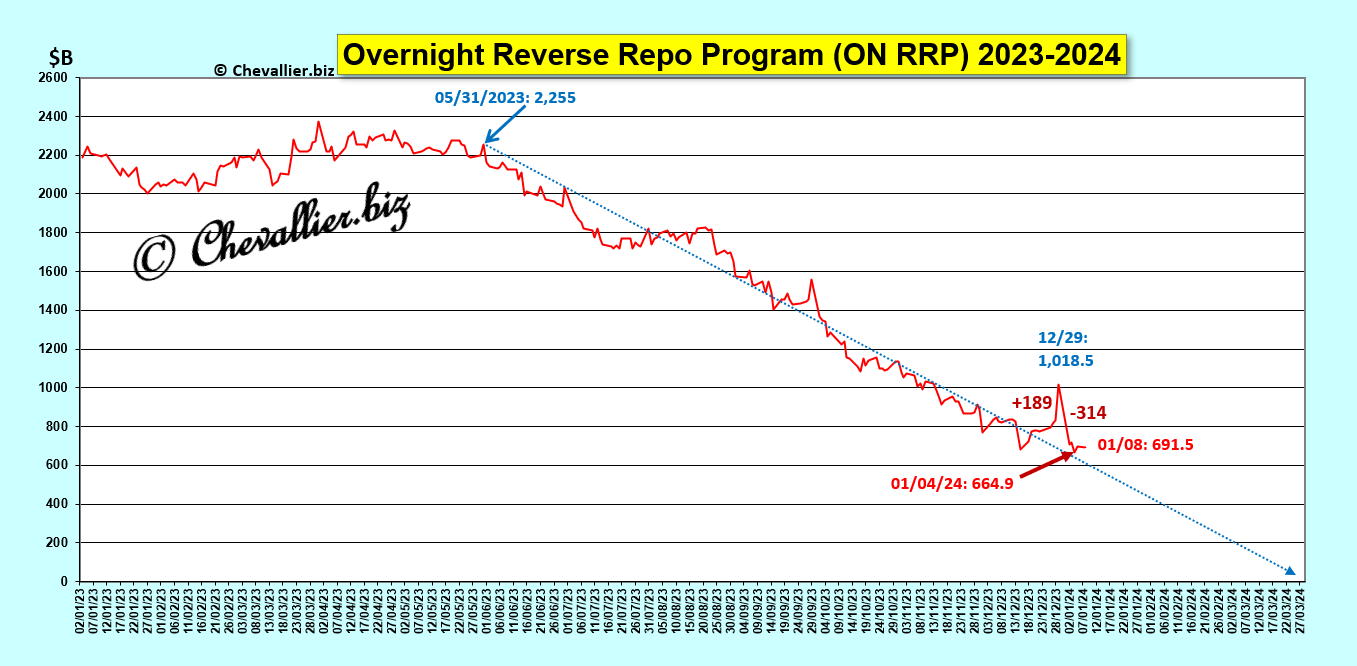

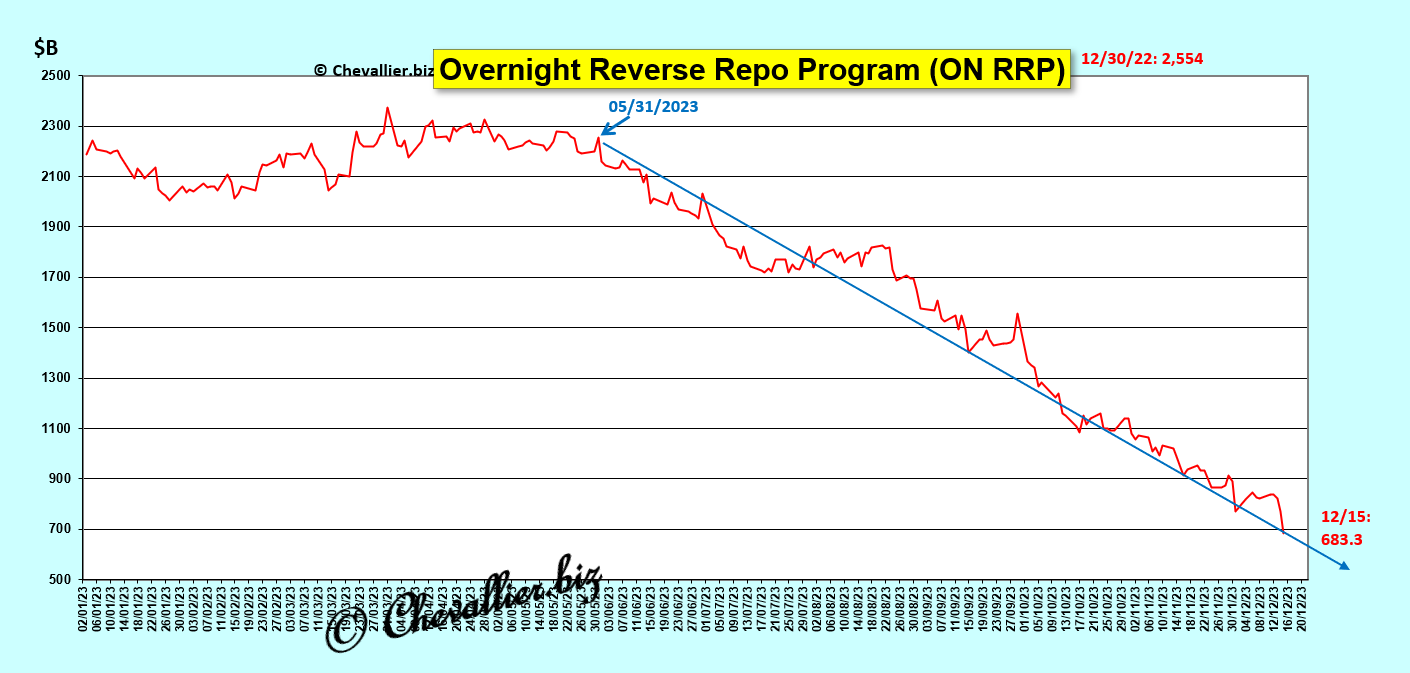

Les banques des États-Unis qui ont des liquidités excédentaires les déposent au jour le jour à la Fed au lieu de les prêter aux banksters qui ont une situation nette débitrice en fin de journée,

Document 1 :

Le marché interbancaire ne fonctionne donc plus aux États-Unis.

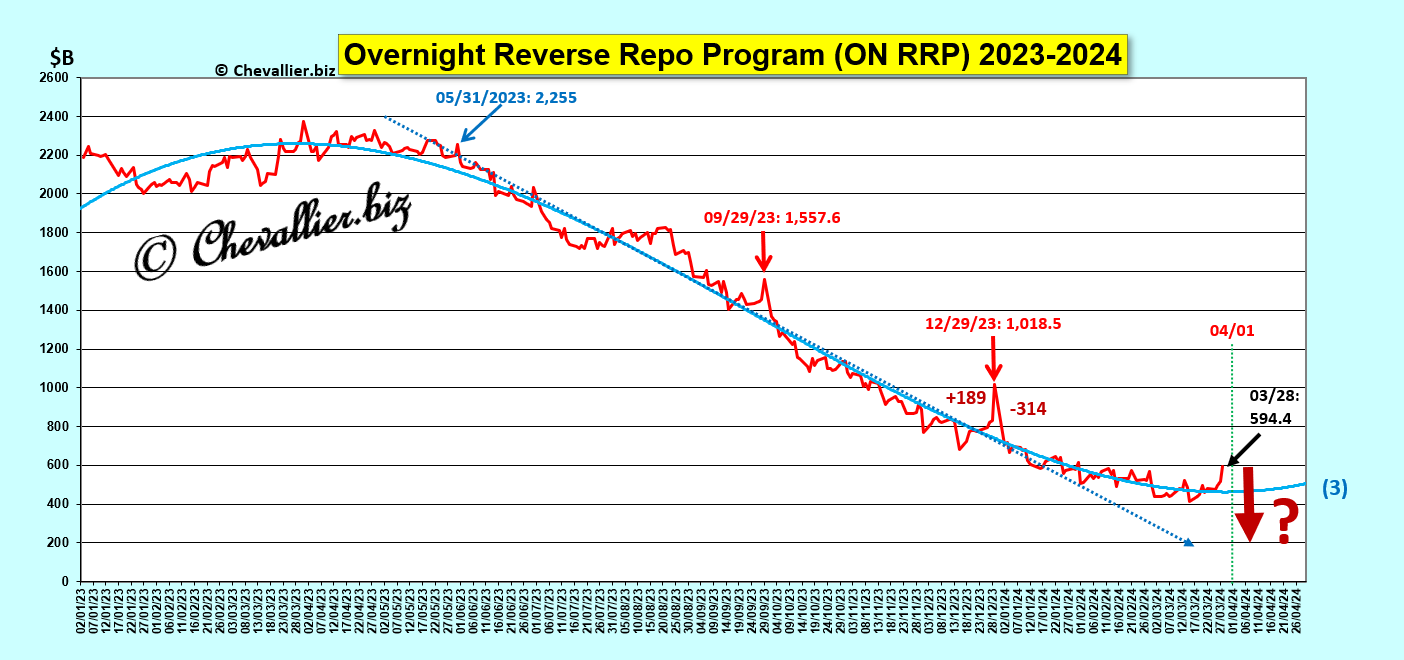

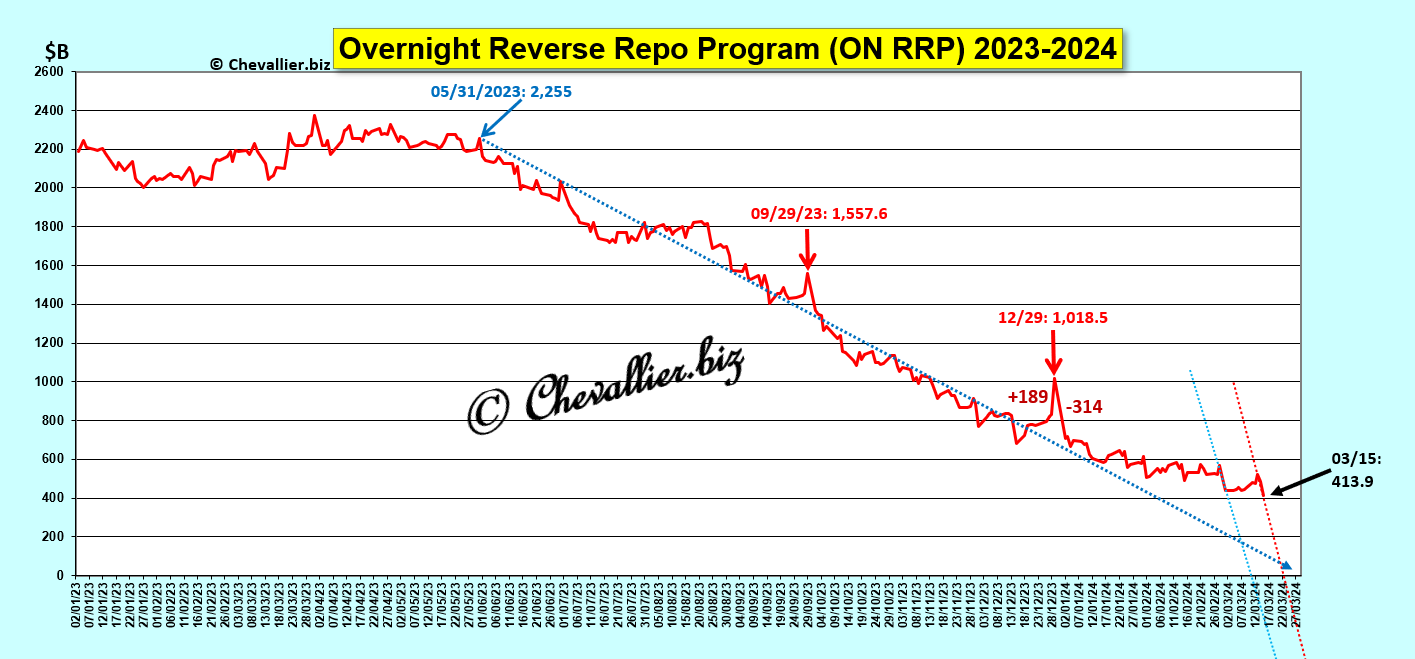

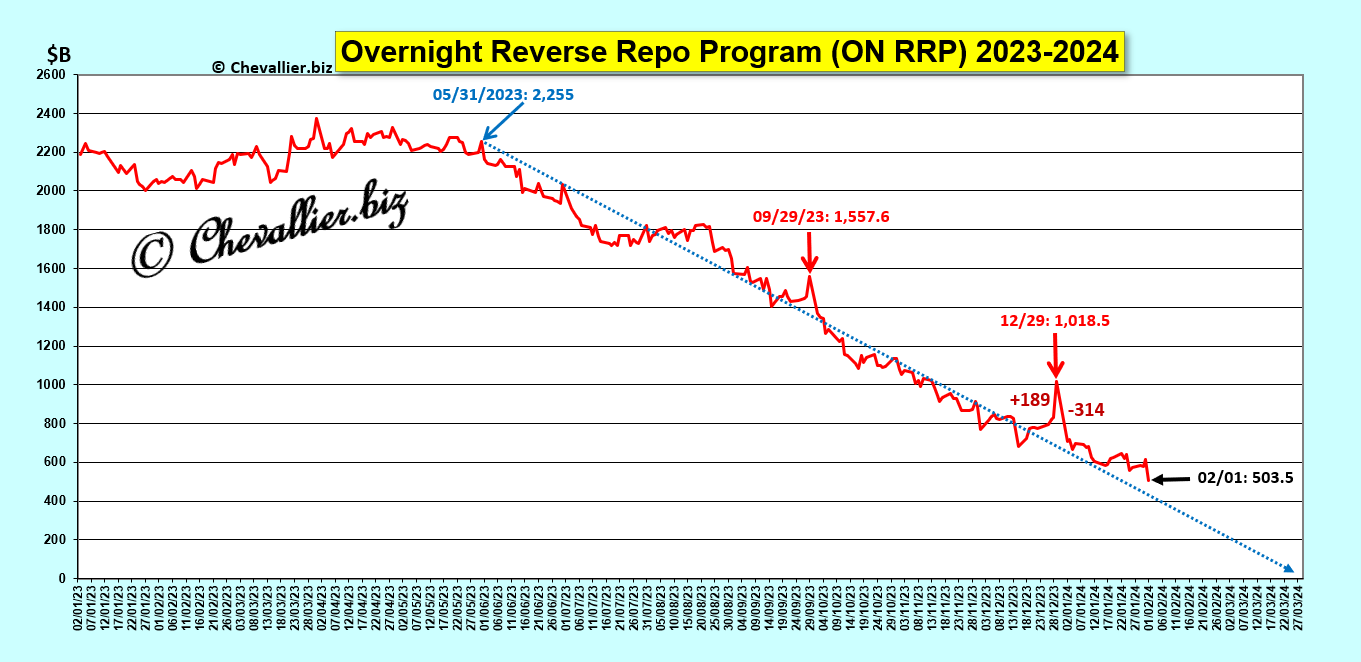

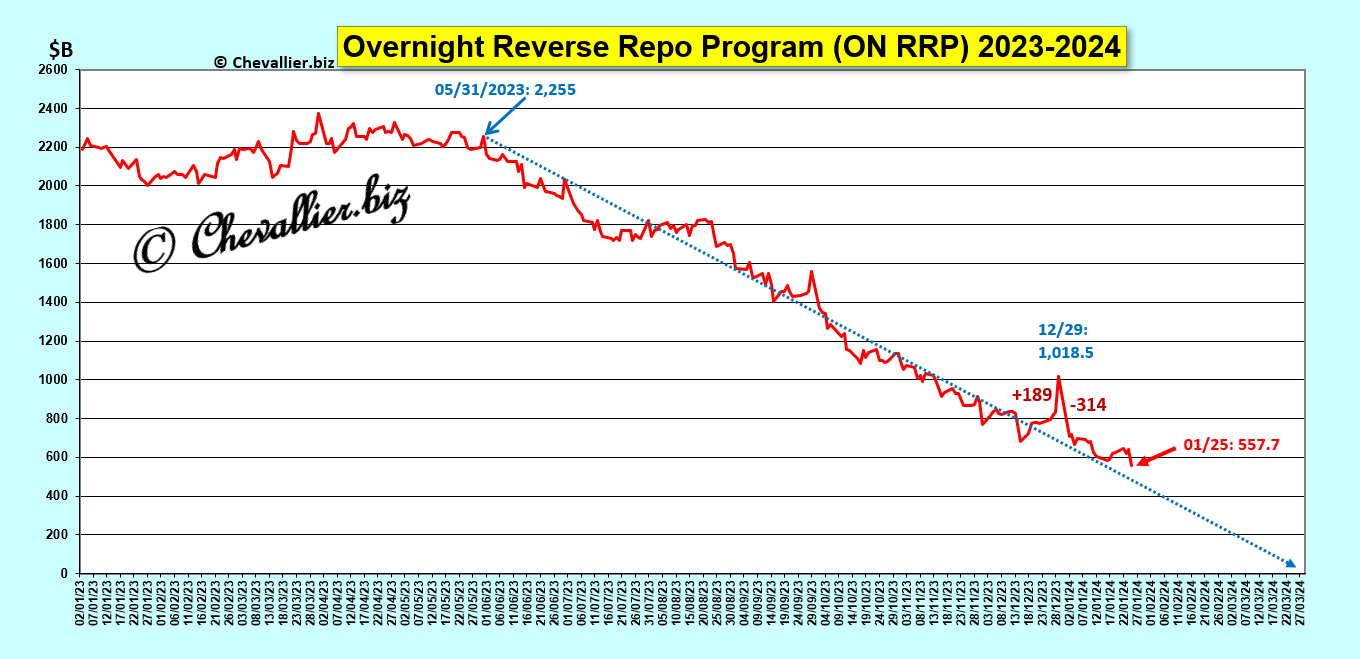

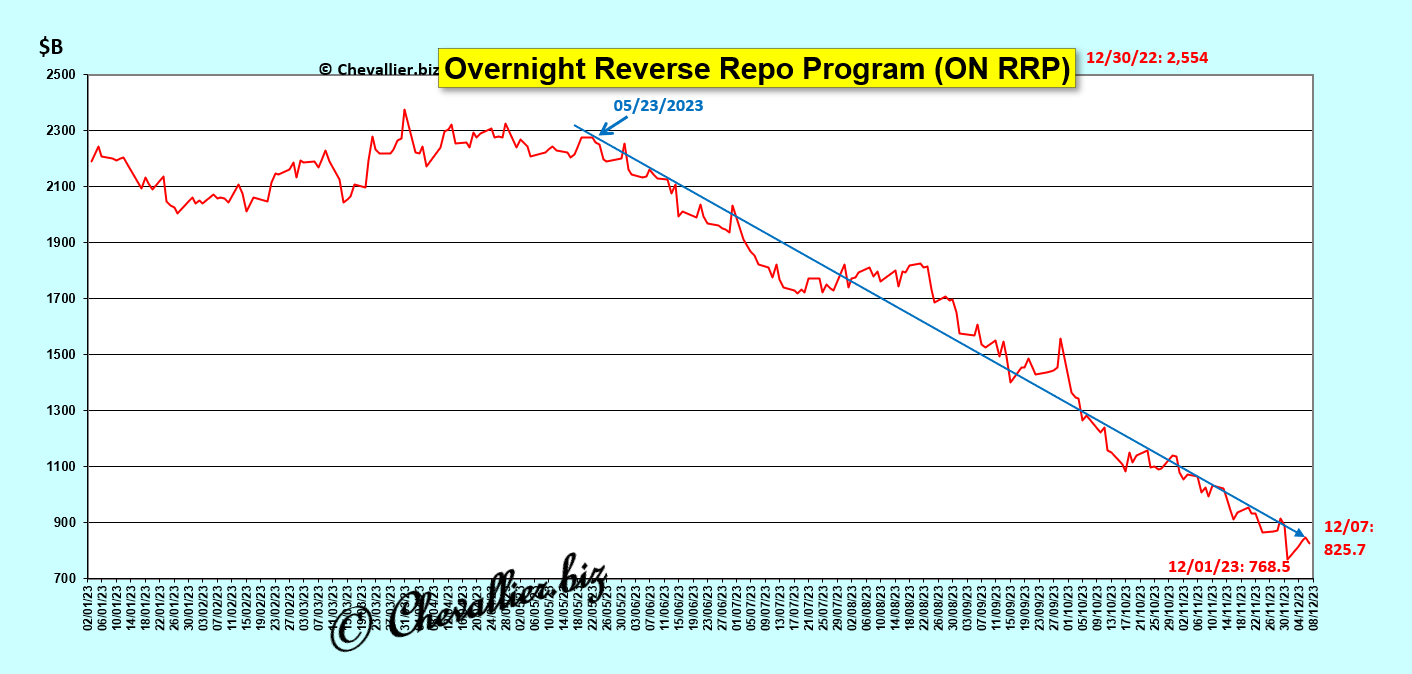

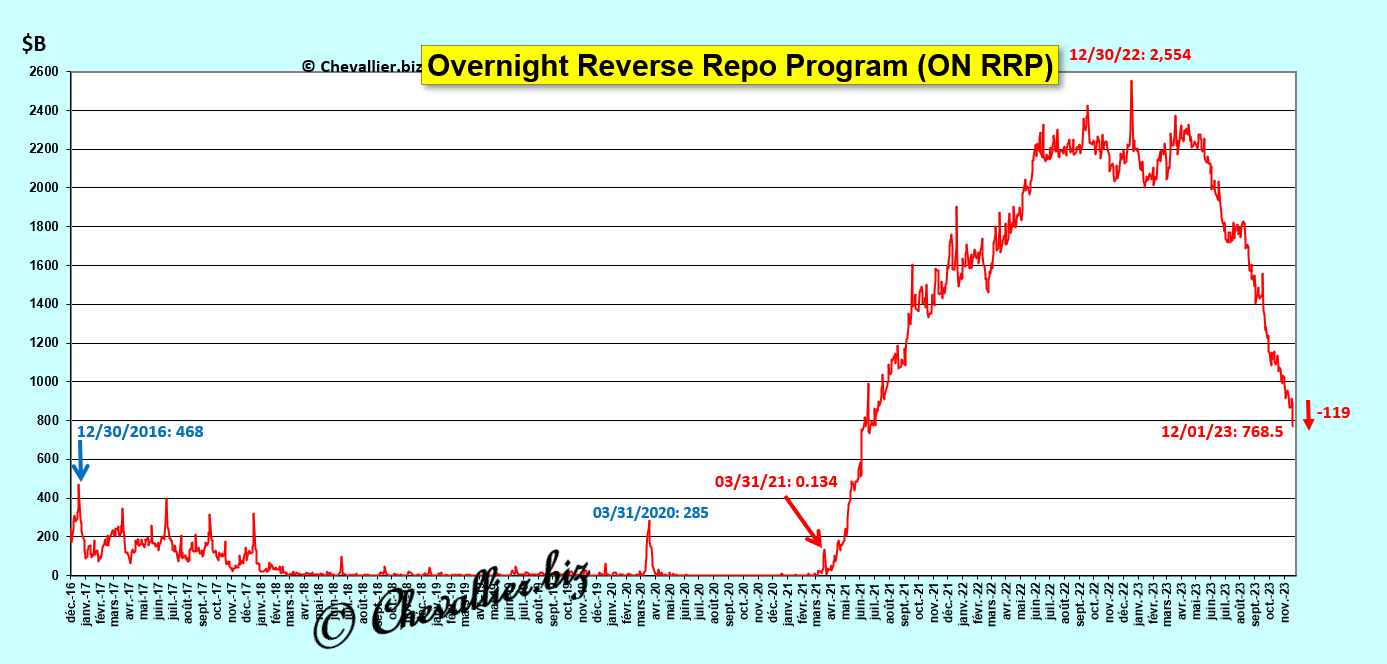

Les dépôts au jour le jour auprès de la Fed (ON RRP) étaient sur une tendance lourde baissière tendant vers zéro à la fin du mois de mars mais cette limite n’a pas été atteinte… pour une raison non connue…

Il a pu y avoir des interventions de la part de ceux qui manipulent les marchés financiers pour que cette échéance ne se produise pas.

De grandes banques comme par exemple JPMorgan ont pu apporter des liquidités à des banques régionales pour qu’elles puissent terminer sereinement le trimestre…

Document 2 :

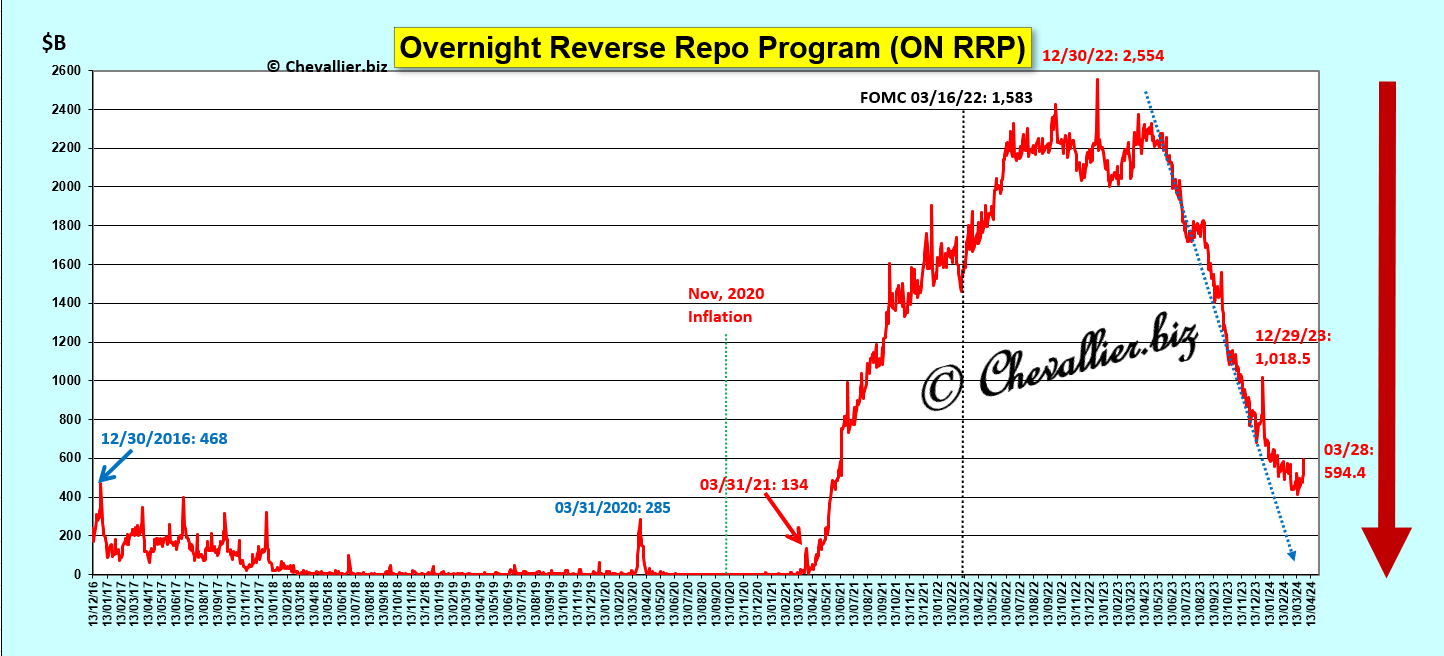

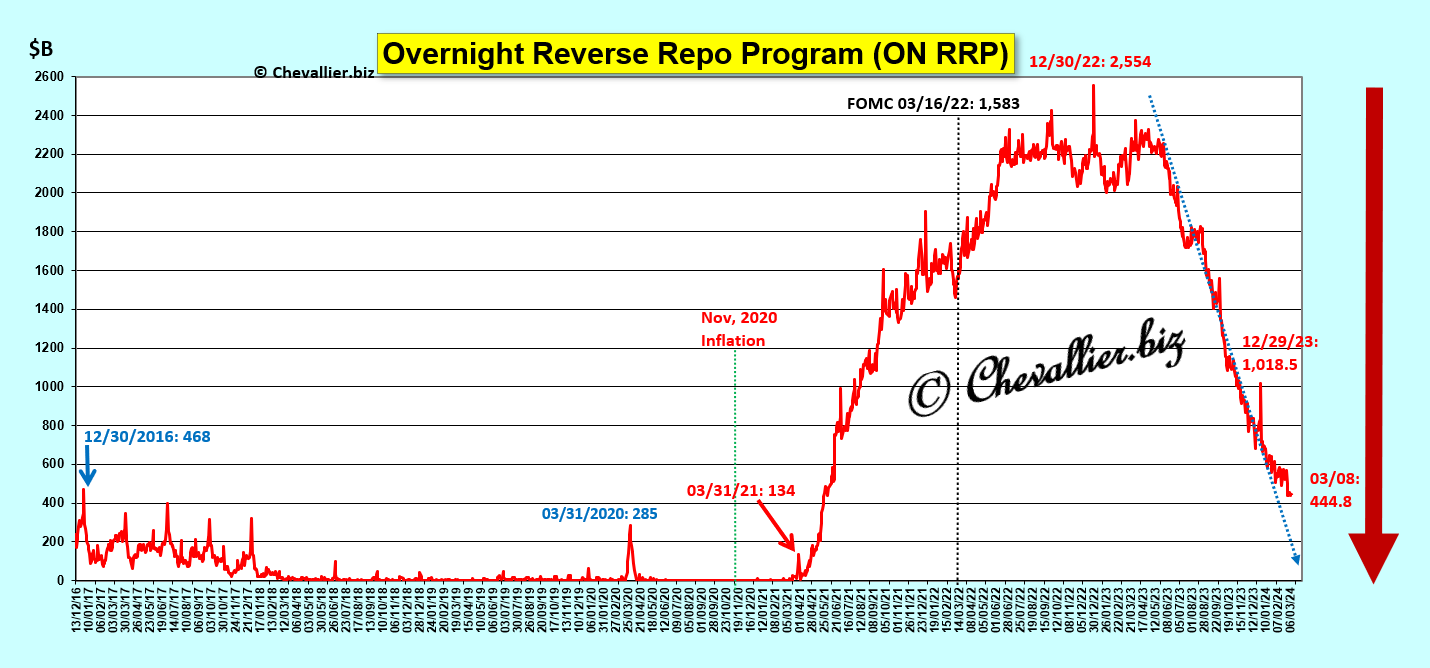

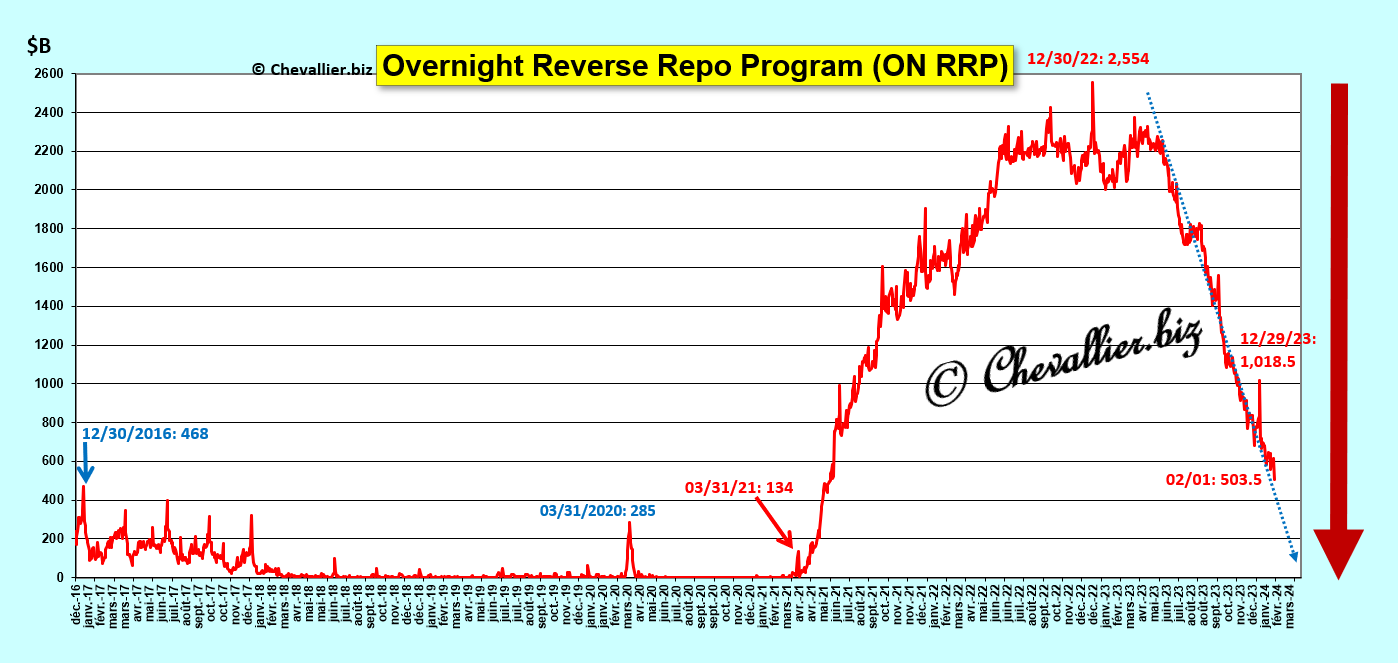

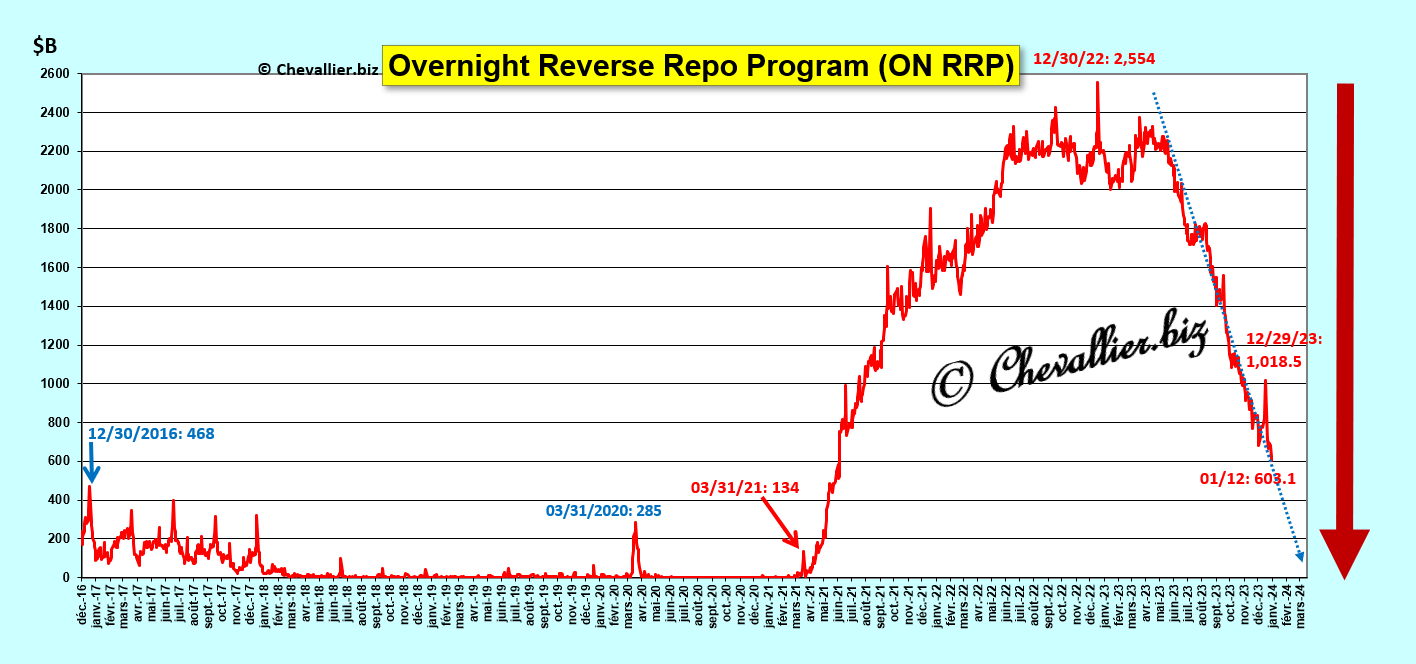

L’évolution de ces ON RRP depuis 2016 met bien en évidence le grand désordre qui règne dans le système bancaire américain,

Document 3 :

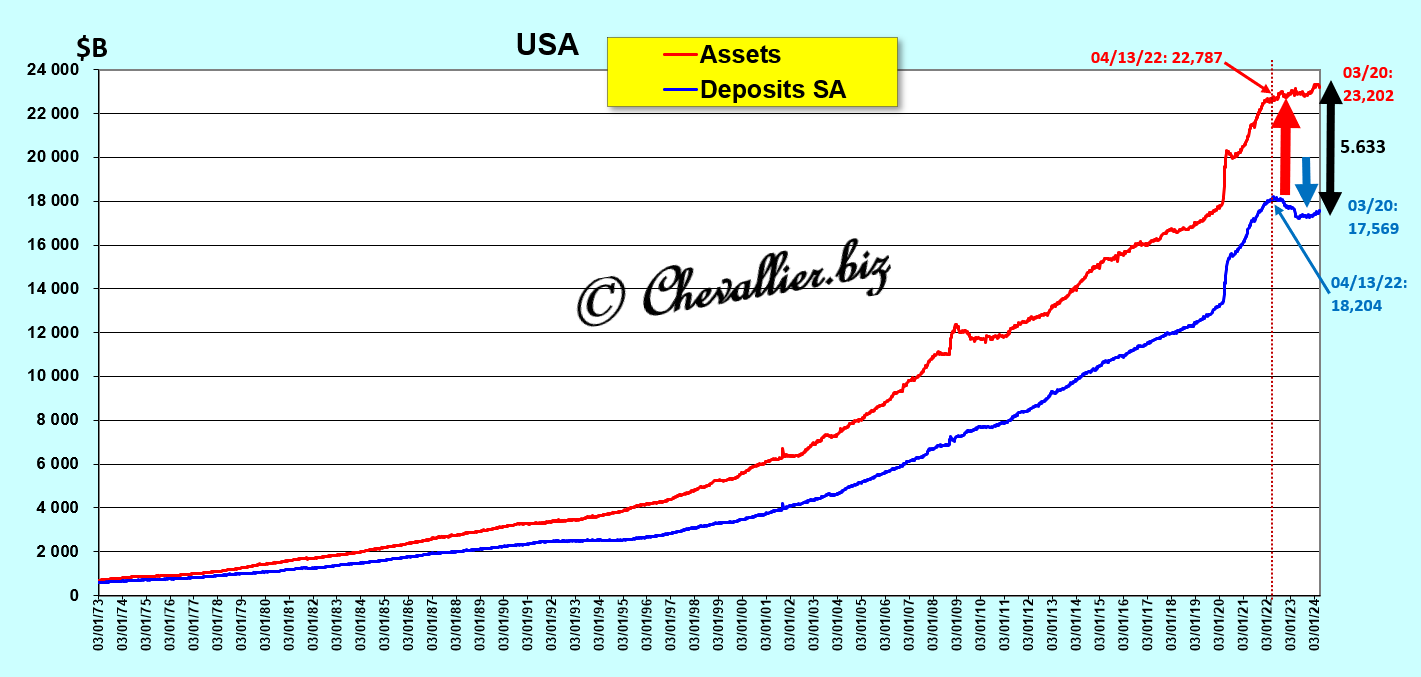

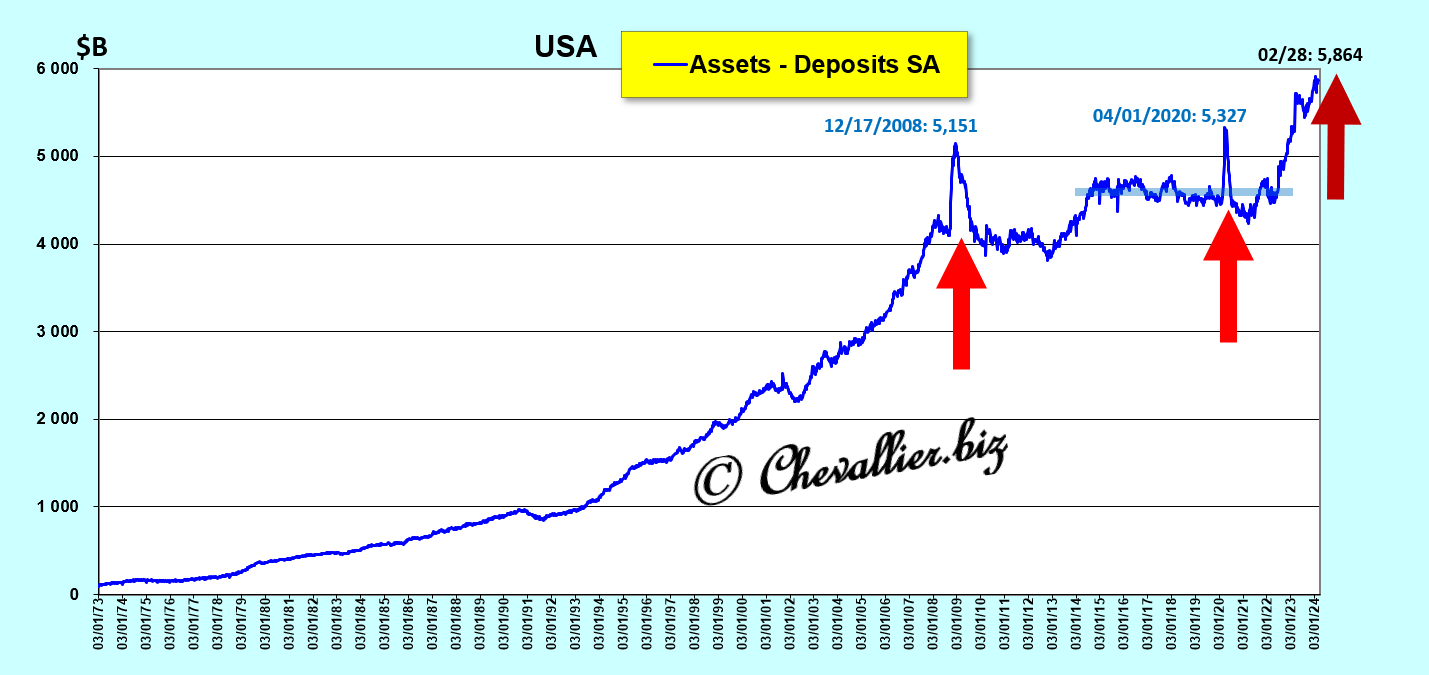

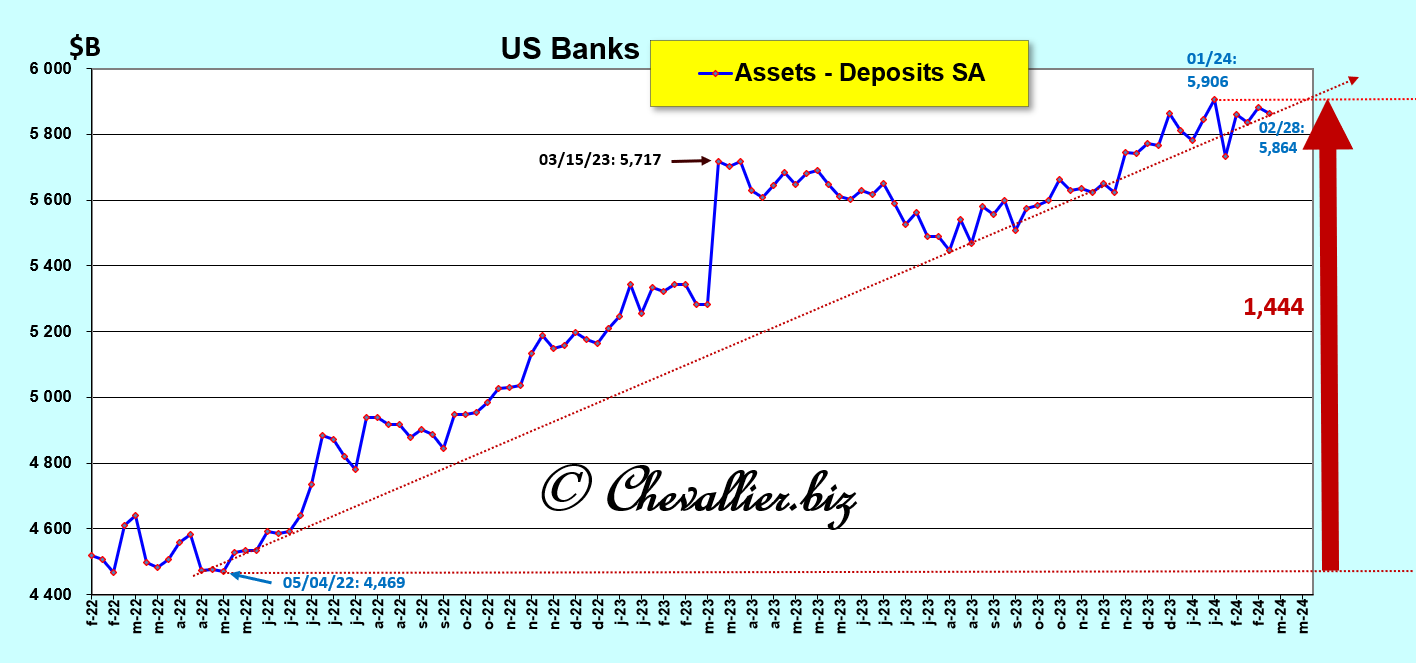

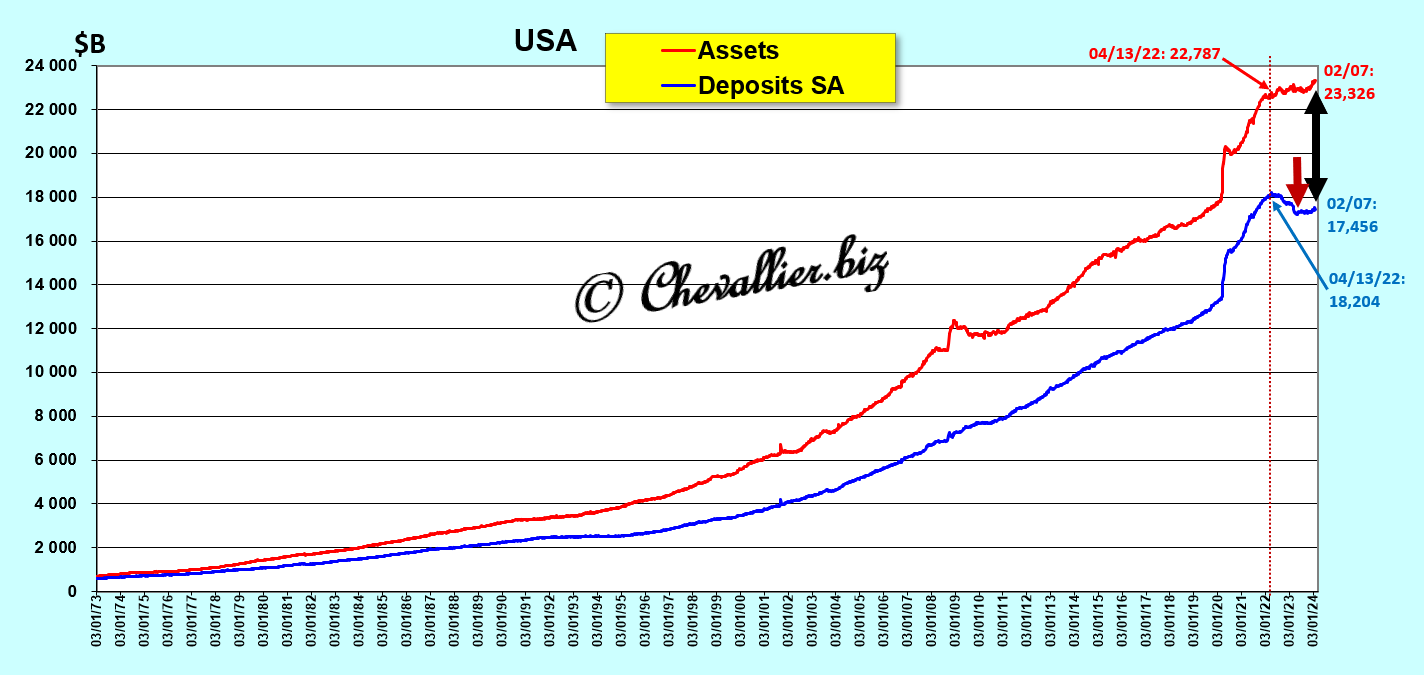

Les banques des États-Unis financent leurs actifs aux trois quarts par les dépôts de leurs clients qui proviennent des apports des personnes qui y résident et des trésoreries des entreprises.

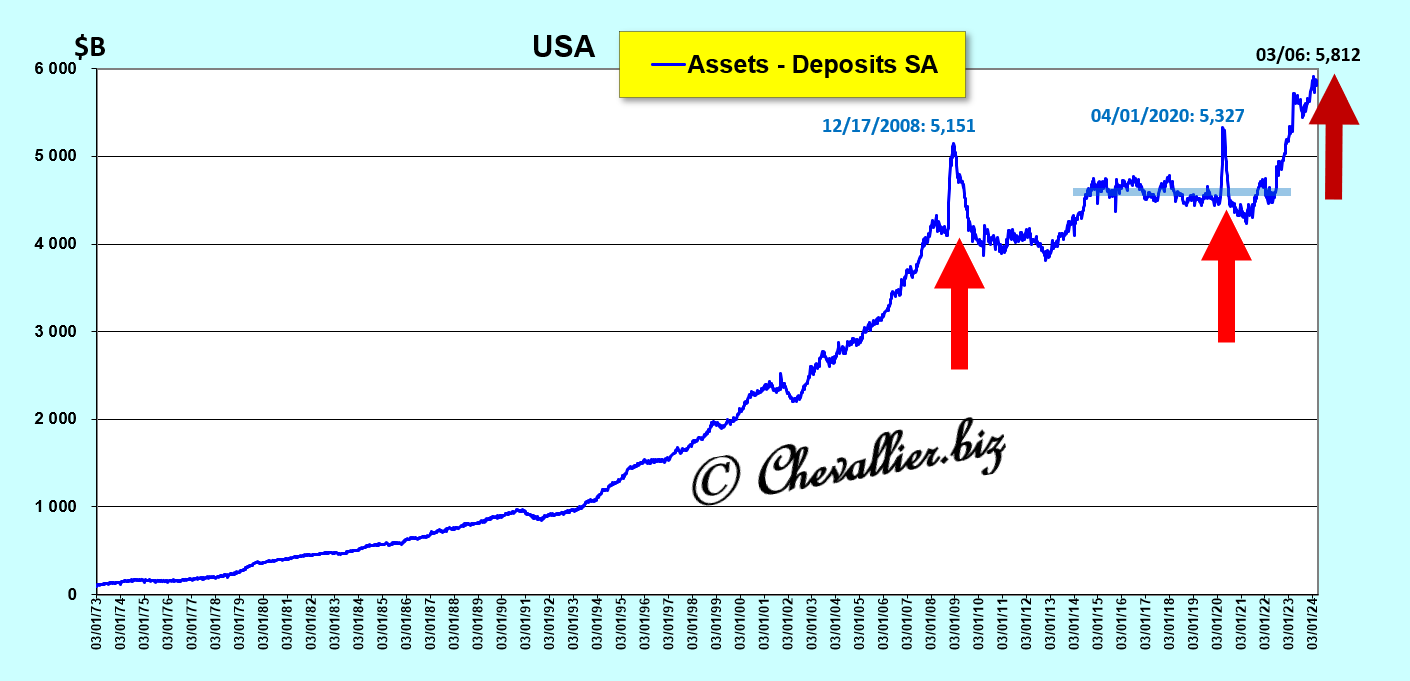

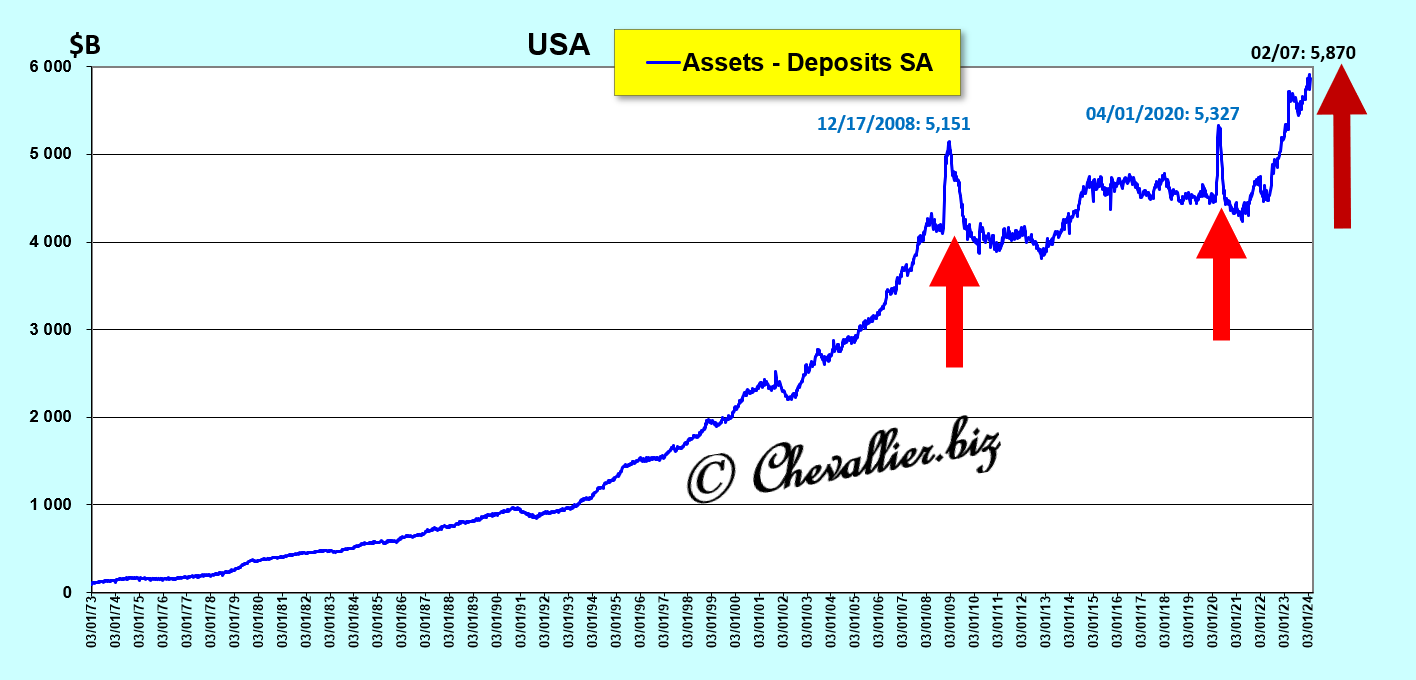

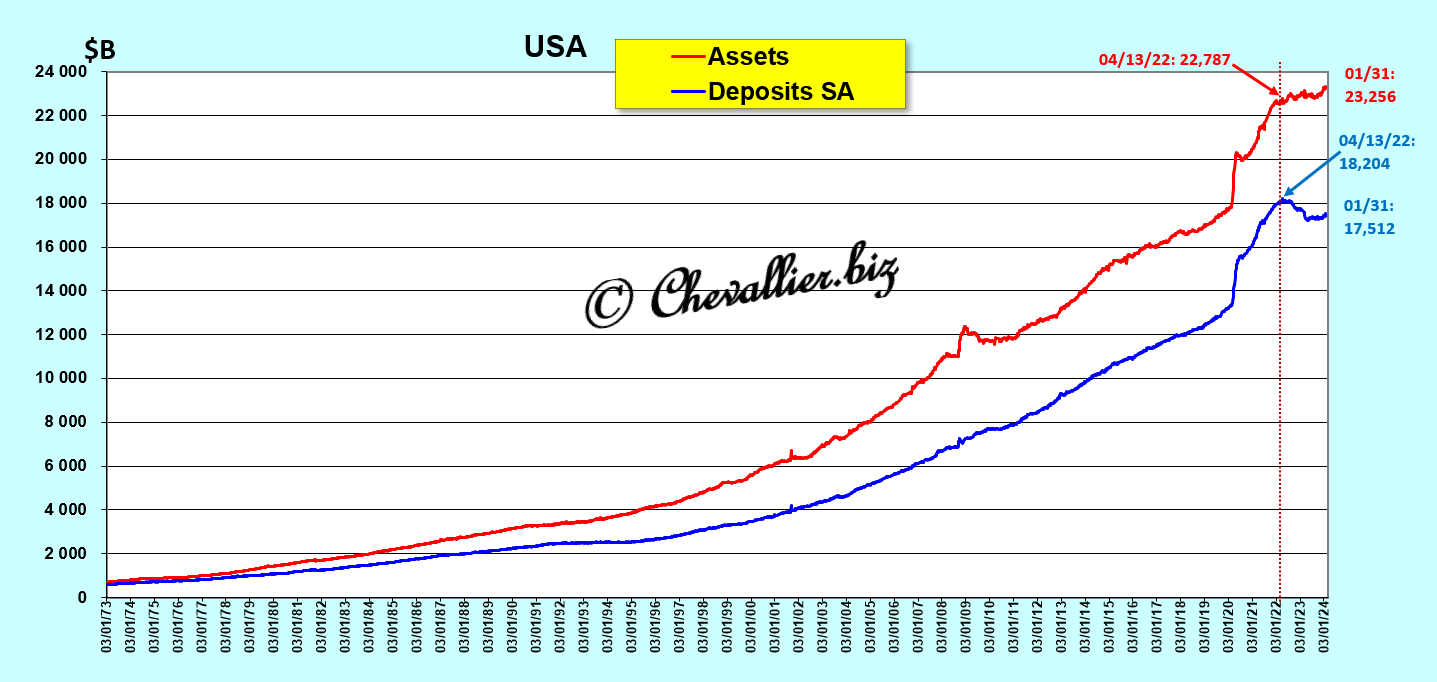

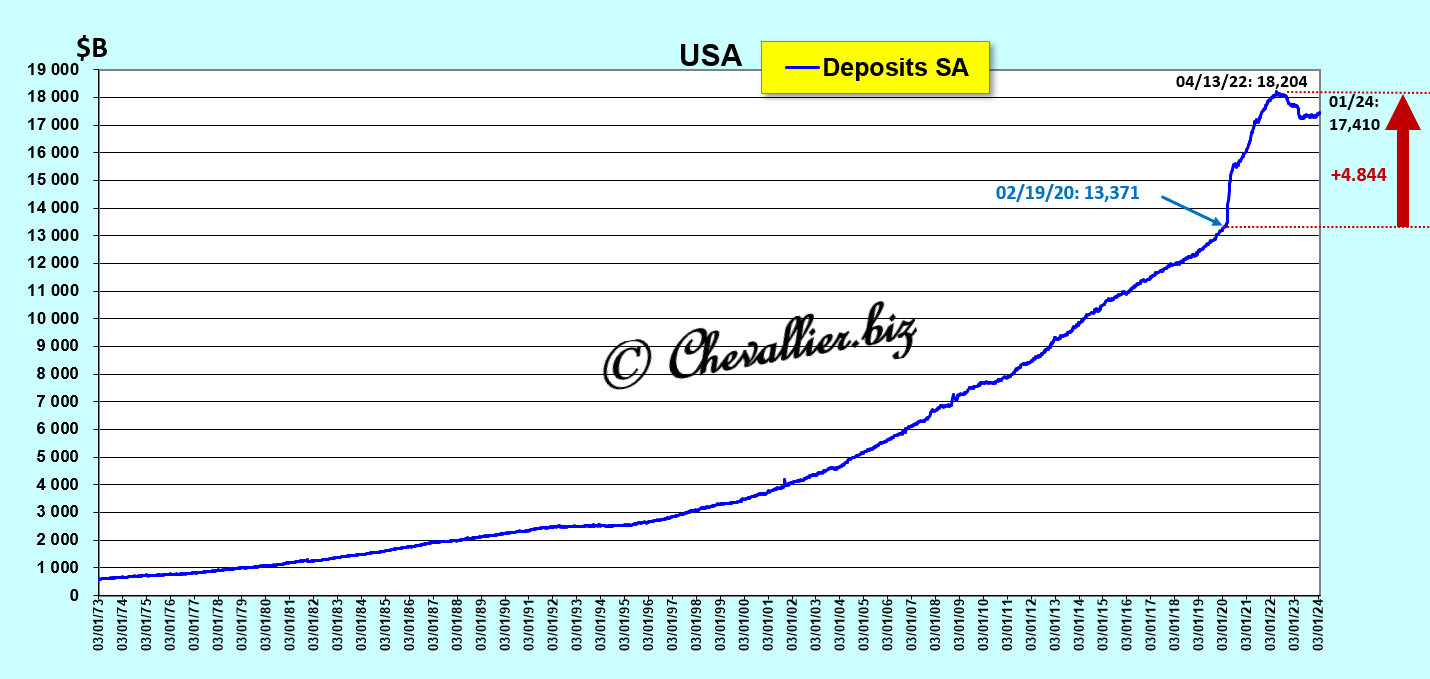

Notre ami Fred de Saint Louis publie les statistiques sur ces actifs et dépôts depuis 1973.

Les actifs et les dépôts des banques américaines augmentent logiquement au même rythme sur la longue période mais avec des écarts qui sont significatifs,

Document 4 :

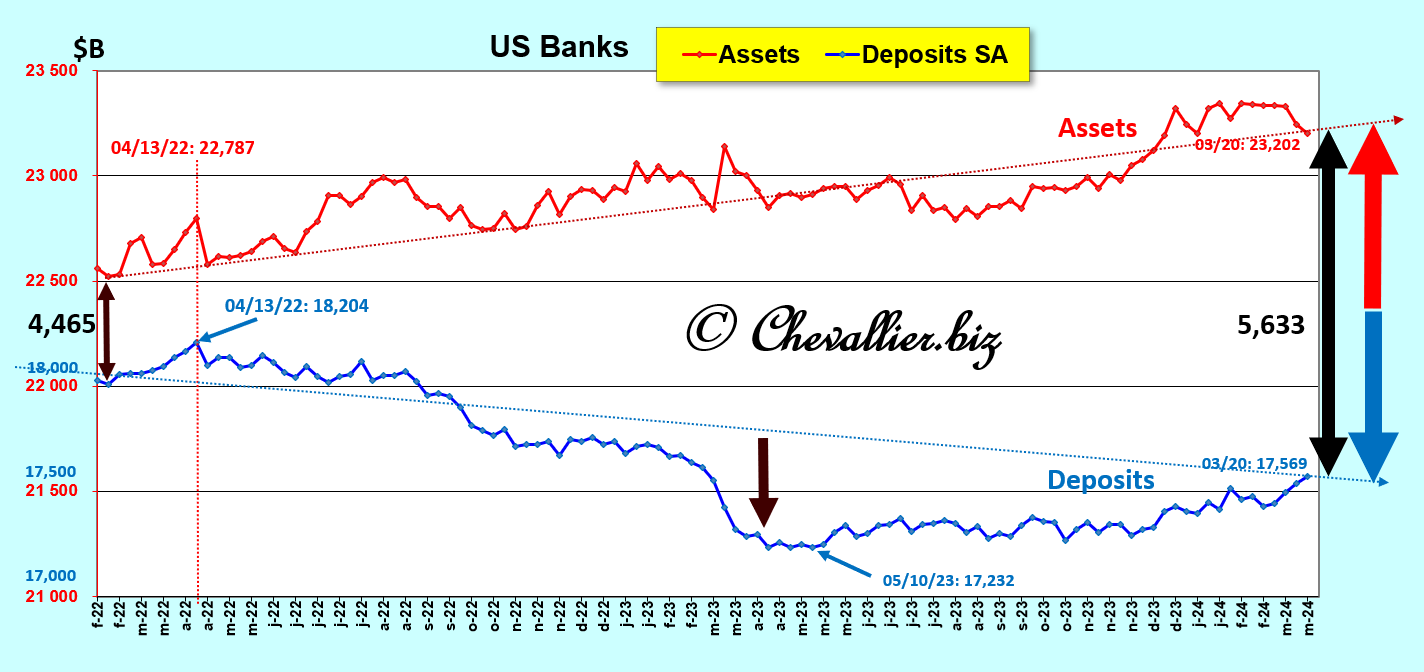

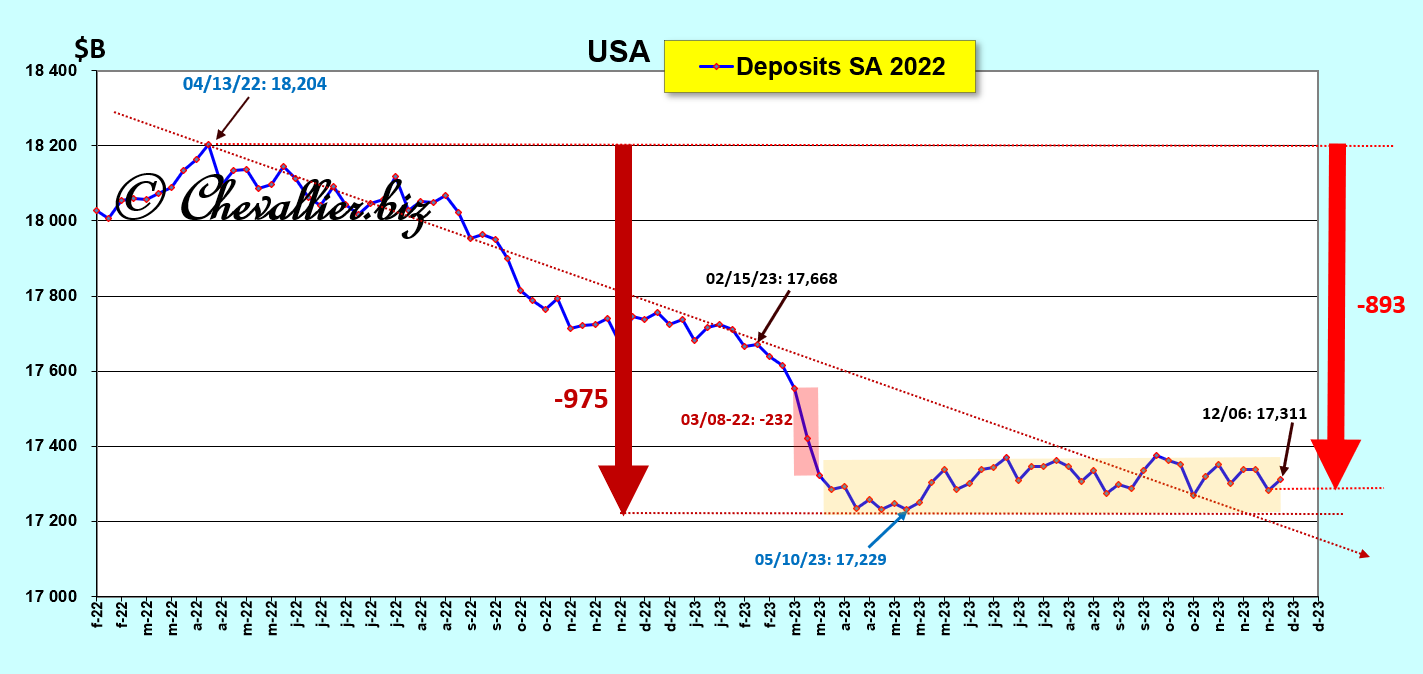

Lorsqu’une crise se développe, les clients des banques sortent leurs capitaux des banques qui risquent d’être en faillite.

En conséquence, les dépôts des clients baissent alors que les actifs des banques continuent à augmenter normalement.

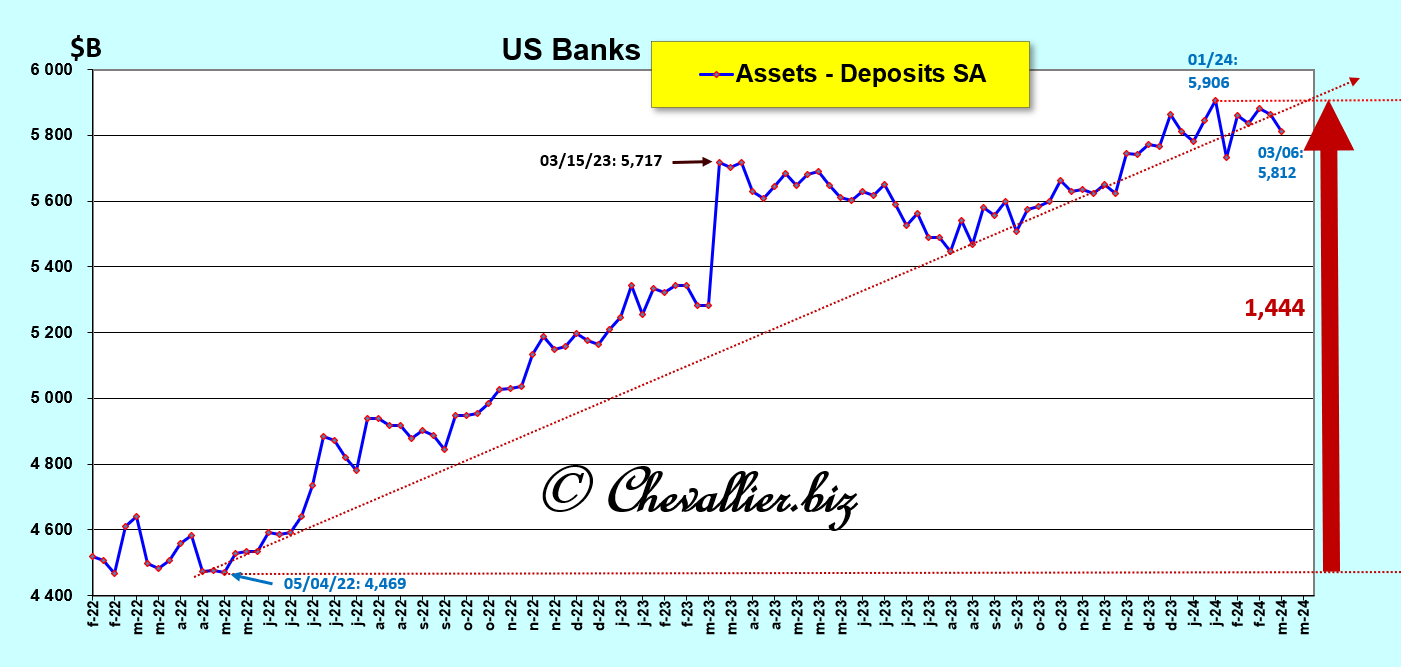

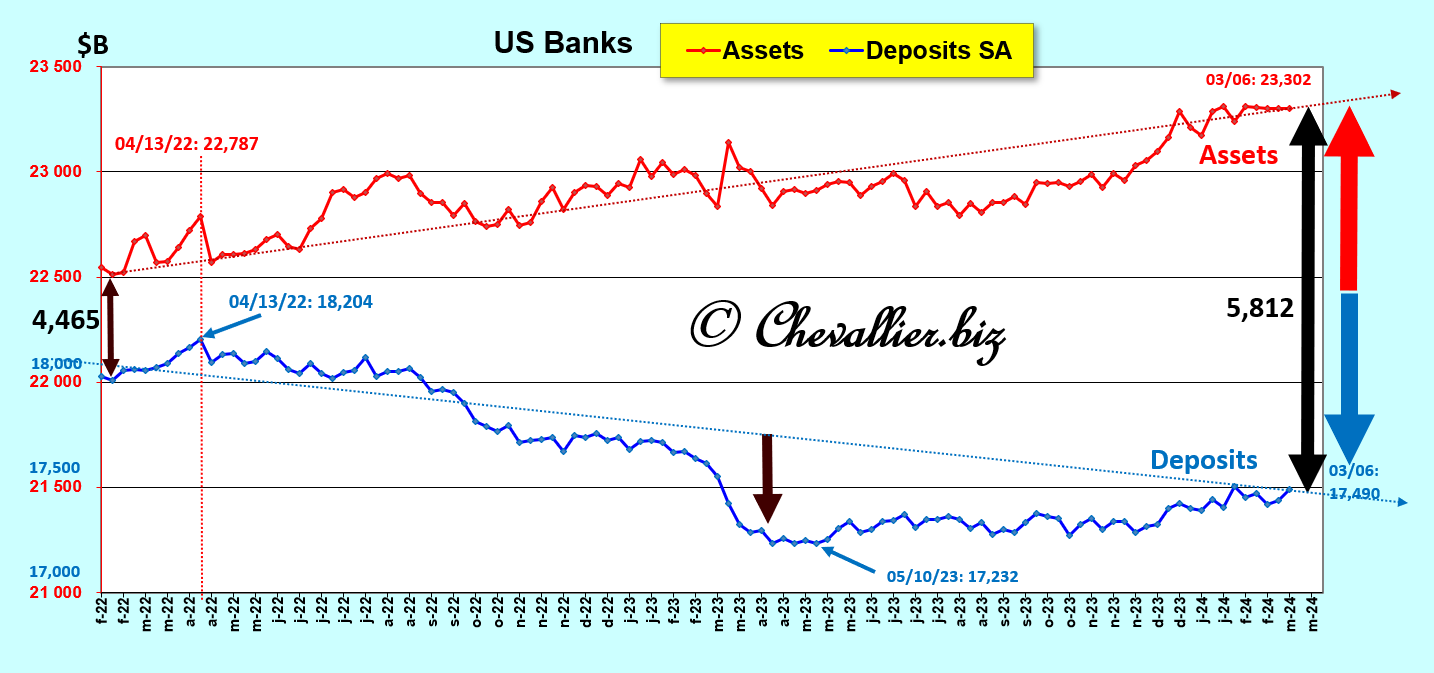

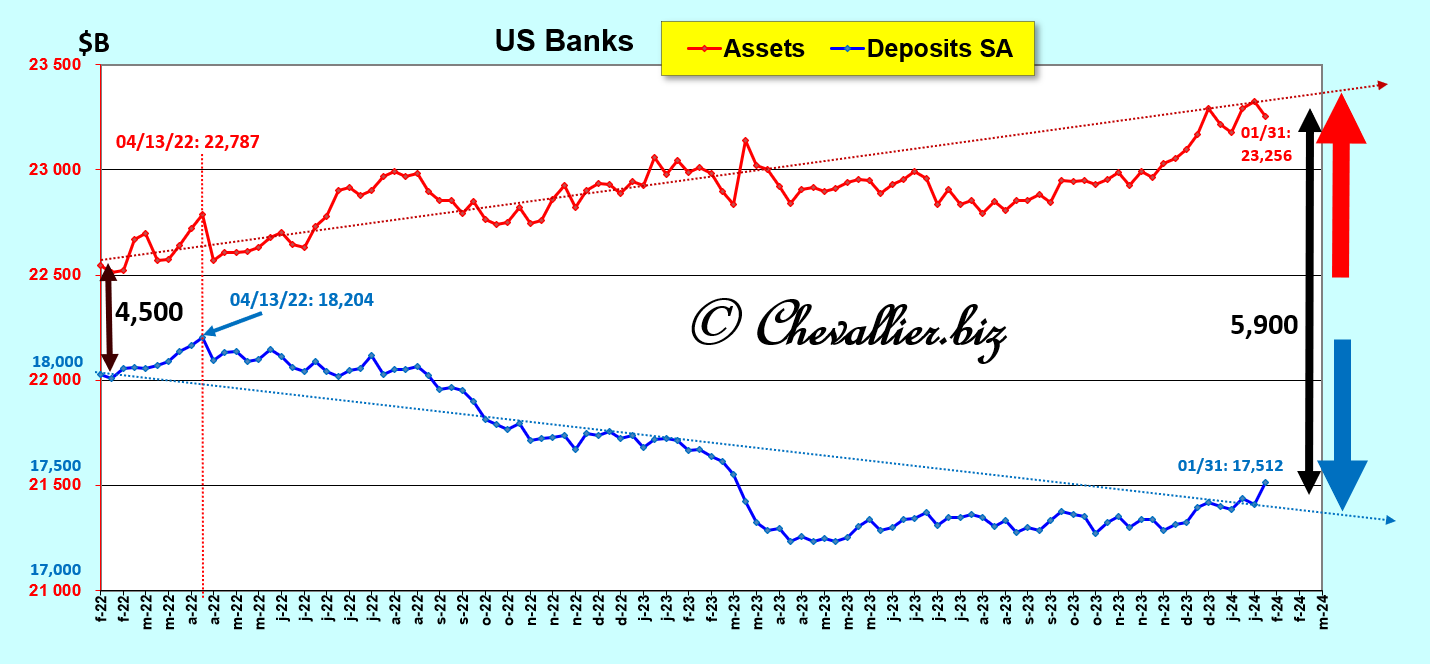

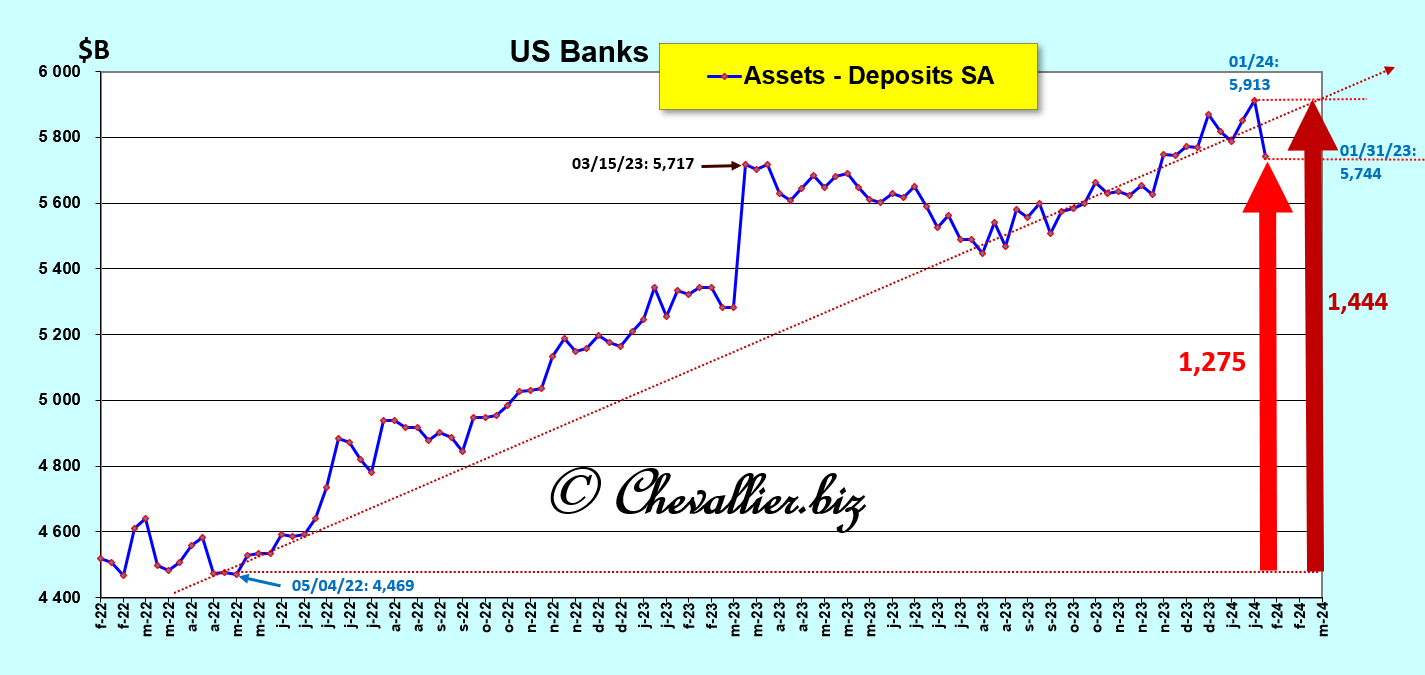

Cet écart entre les actifs et (moins) les dépôts avec un pic en mars 2023 augmente donc depuis le mois de février 2022, ce qui apparait clairement sur un graphique utilisant deux échelles différentes,

Document 5 :

Ces problèmes liés aux dépôts et aux actifs des banques américaines sont délicats à analyser car les statistiques publiées ne sont pas concordantes. En effet, en données corrigées des variations saisonnières, comme c’est le cas dans le document 5, cet écart se résorbe alors que d’après les données non corrigées des variations saisonnières, document 6, cet écart s’accroit !

Document 6 :

Les dépôts sur les fonds mutuels de trésorerie ne progressent plus depuis le 13 mars,

Document 7 :

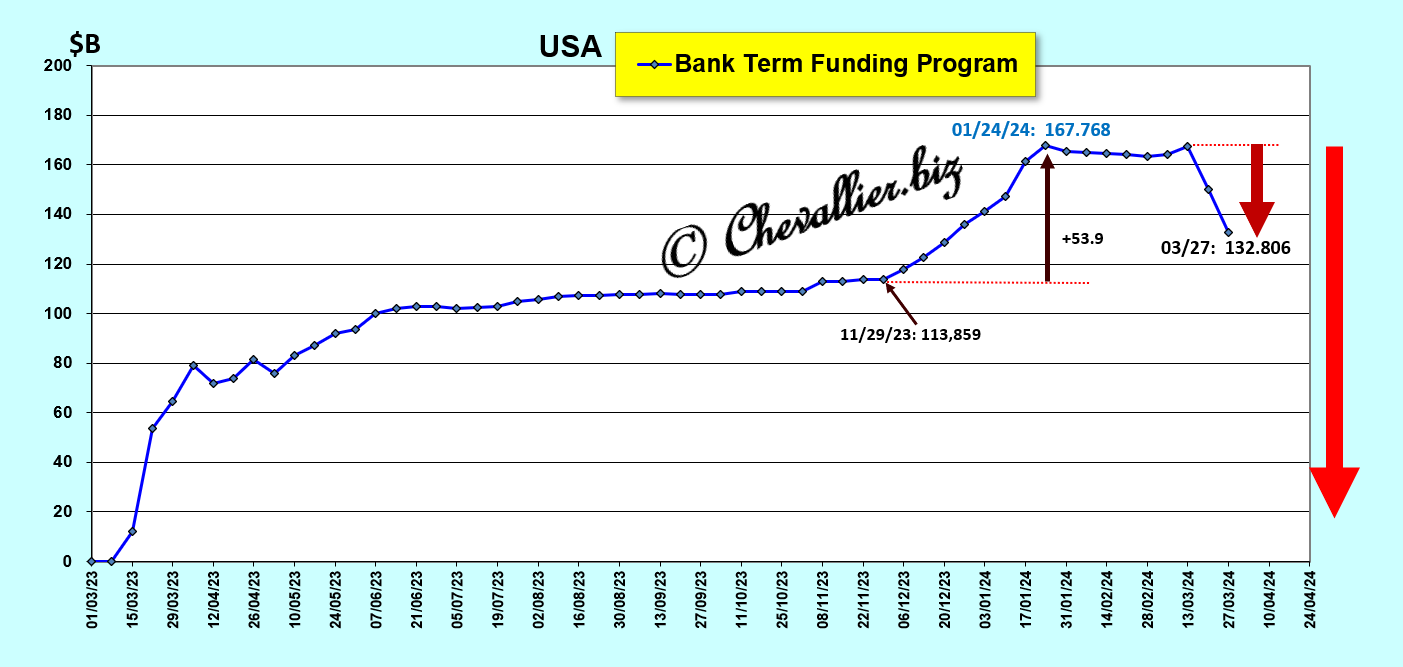

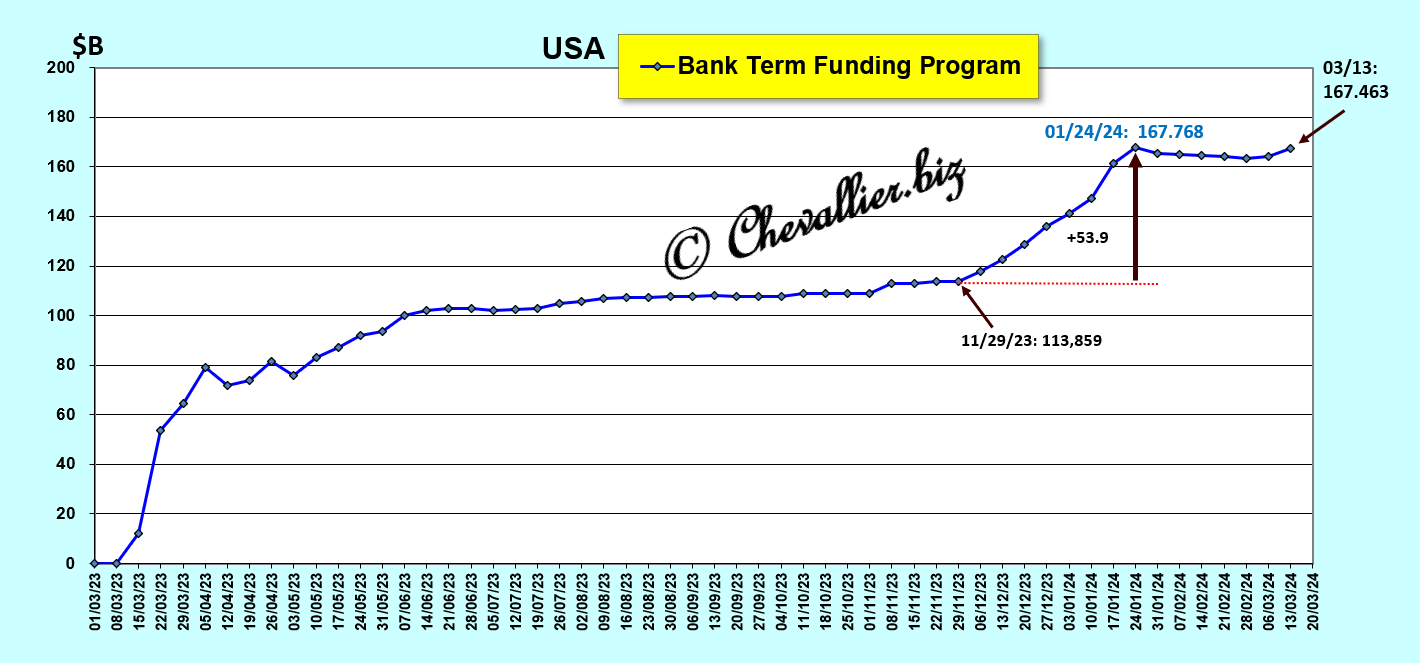

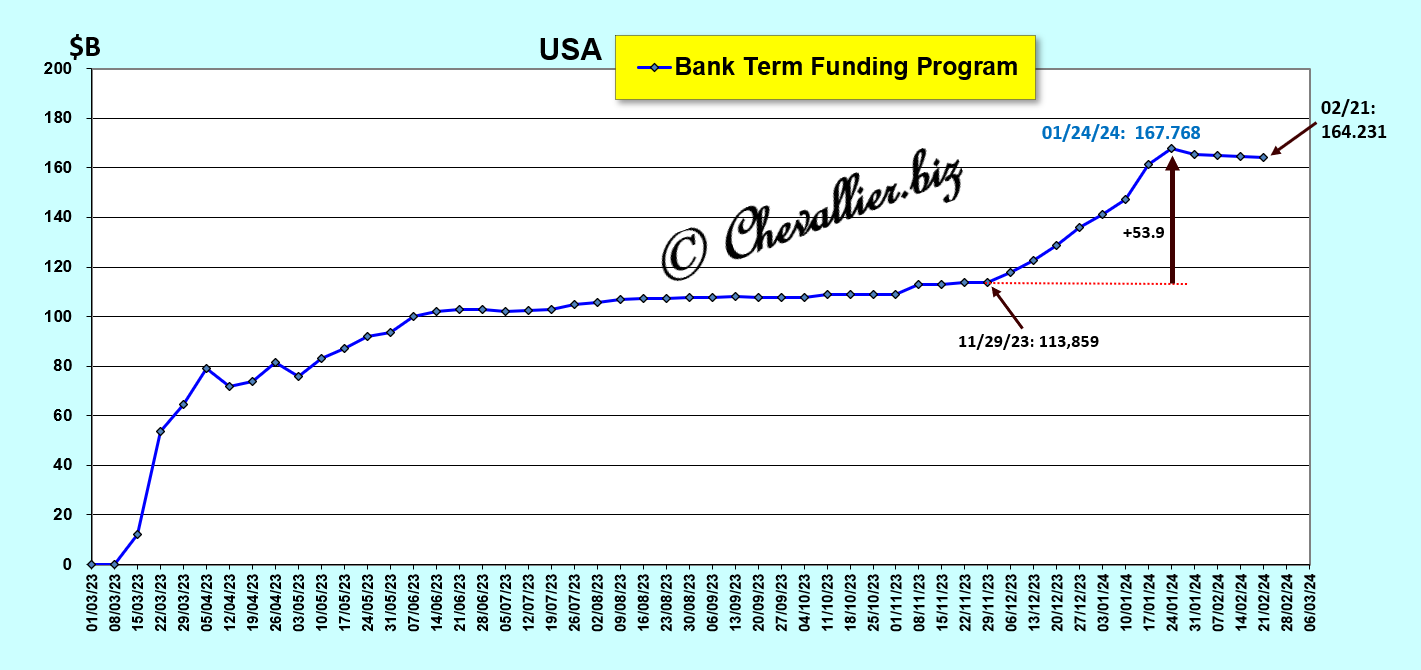

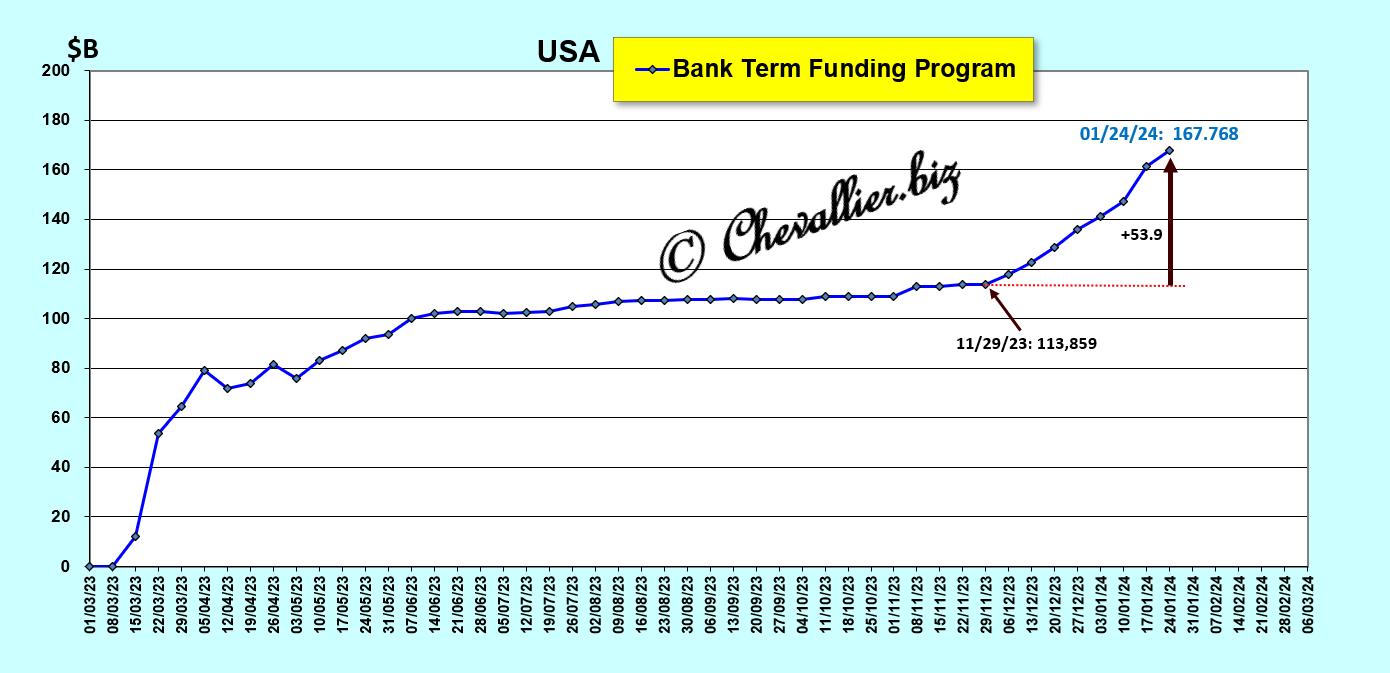

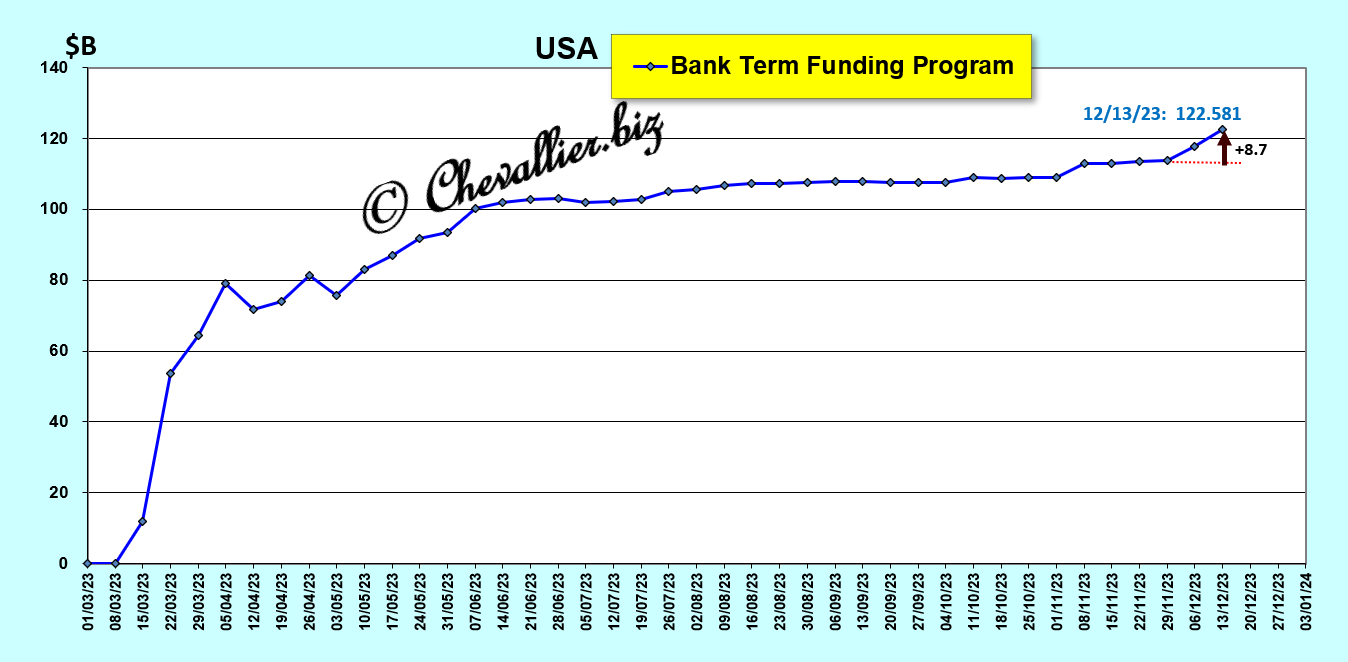

Le programme d’aides des banques régionales (le BTFP) a pris fin le 11 mars, ce qui provoque des baisses de dépôts dans les banques américaines qui sont dans une situation critique selon tous les indicateurs fiables.

Document 8 :

Le système bancaire américain et même les marchés financiers sont présentement dans le plus grand désordre.

Il faut encore attendre un peu pour investir sereinement…

© Chevallier.biz

Les banksters de la BCE prêtent de l’argent qu’ils n’ont pas à des banksters de la zone qui en manquent. C’est de la cavalerie financière et de la création monétaire ex nihilo létale à terme.

***

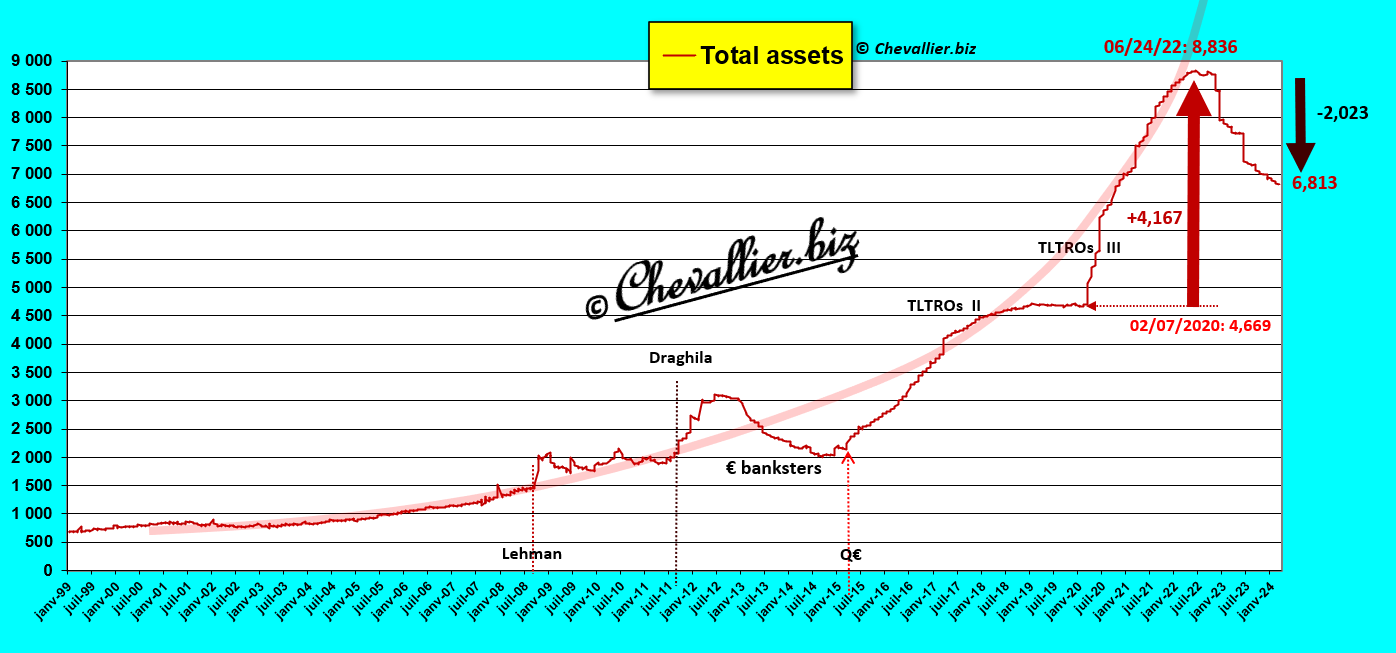

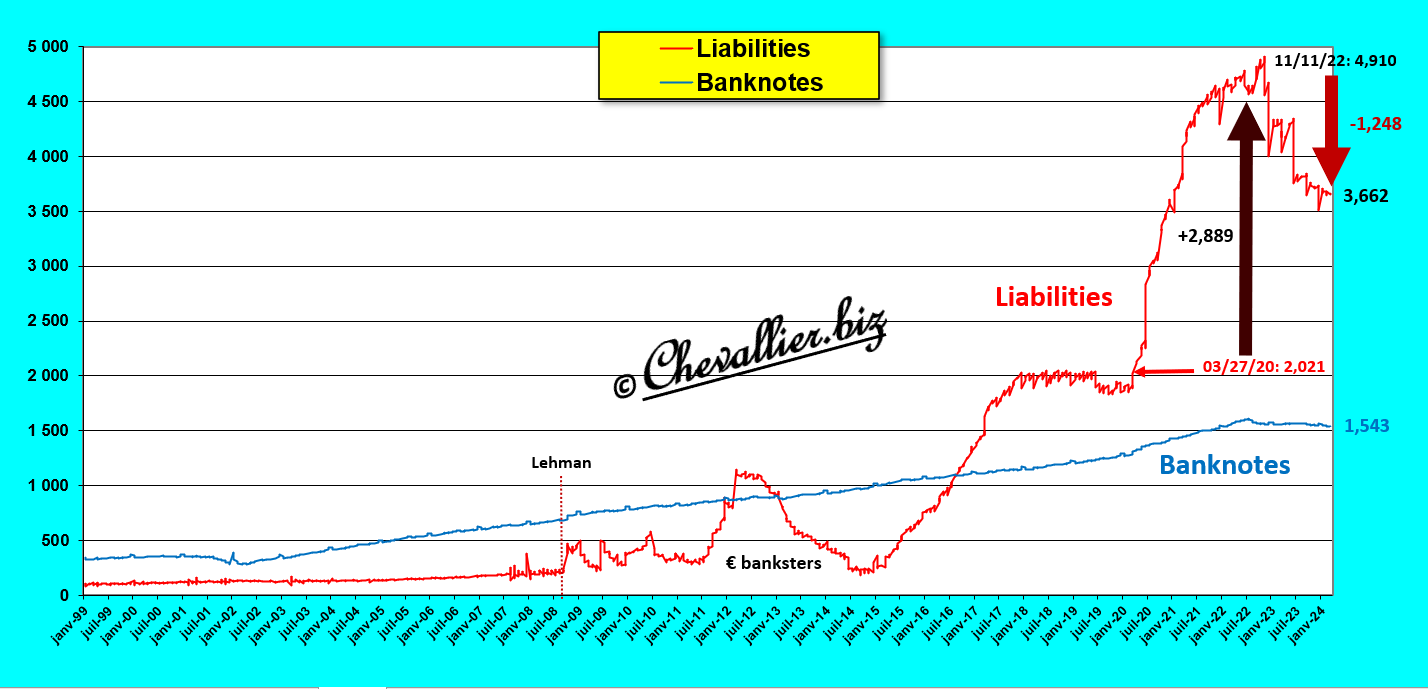

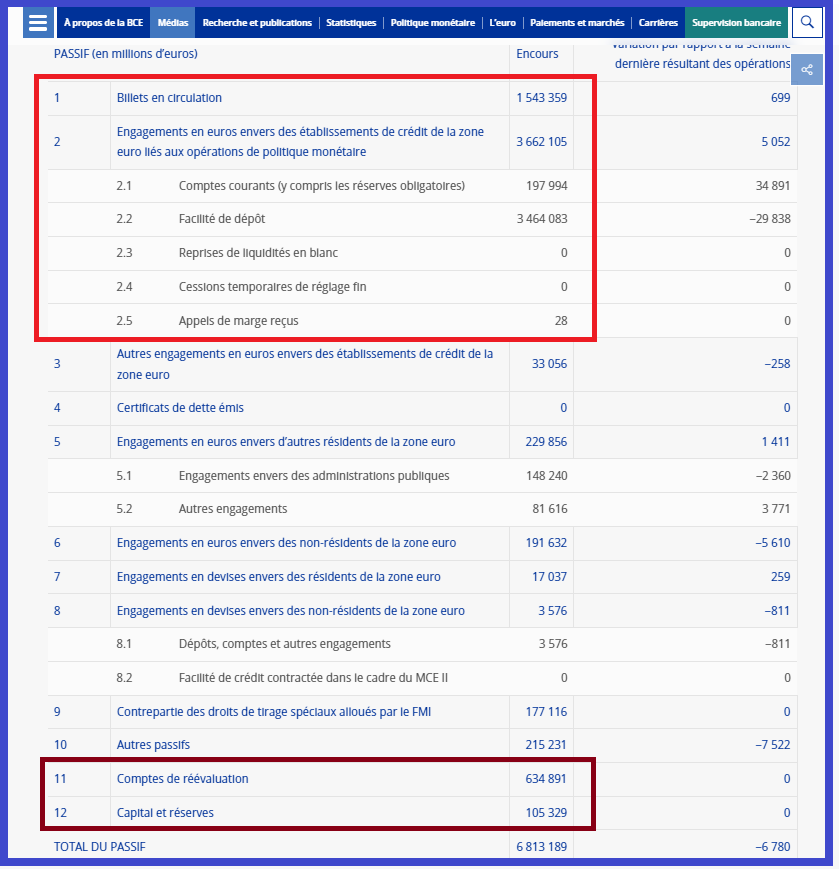

Les actifs de la BCE ont augmenté depuis sa création, de plus en plus fortement jusqu’à une inversion à partir du 24 juin 2022 pour atteindre un plus haut record historique à 8 836 milliards d’euros,

Document 1 :

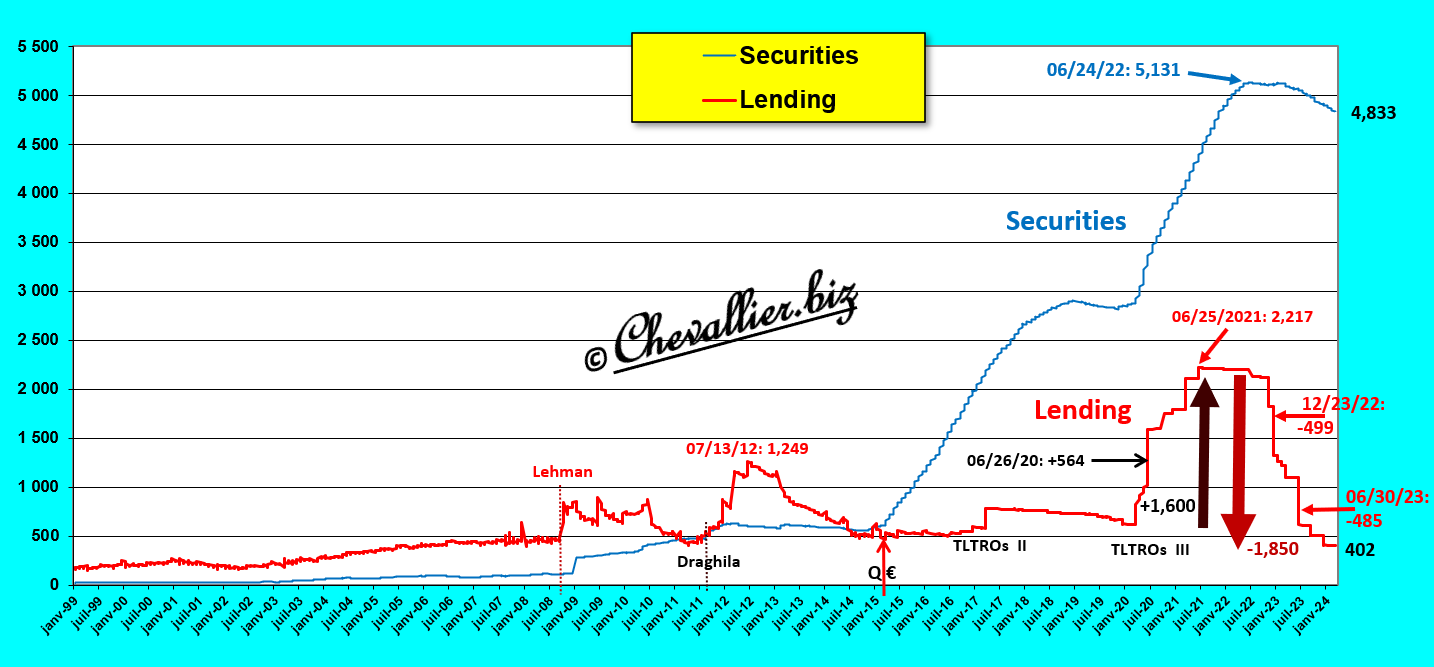

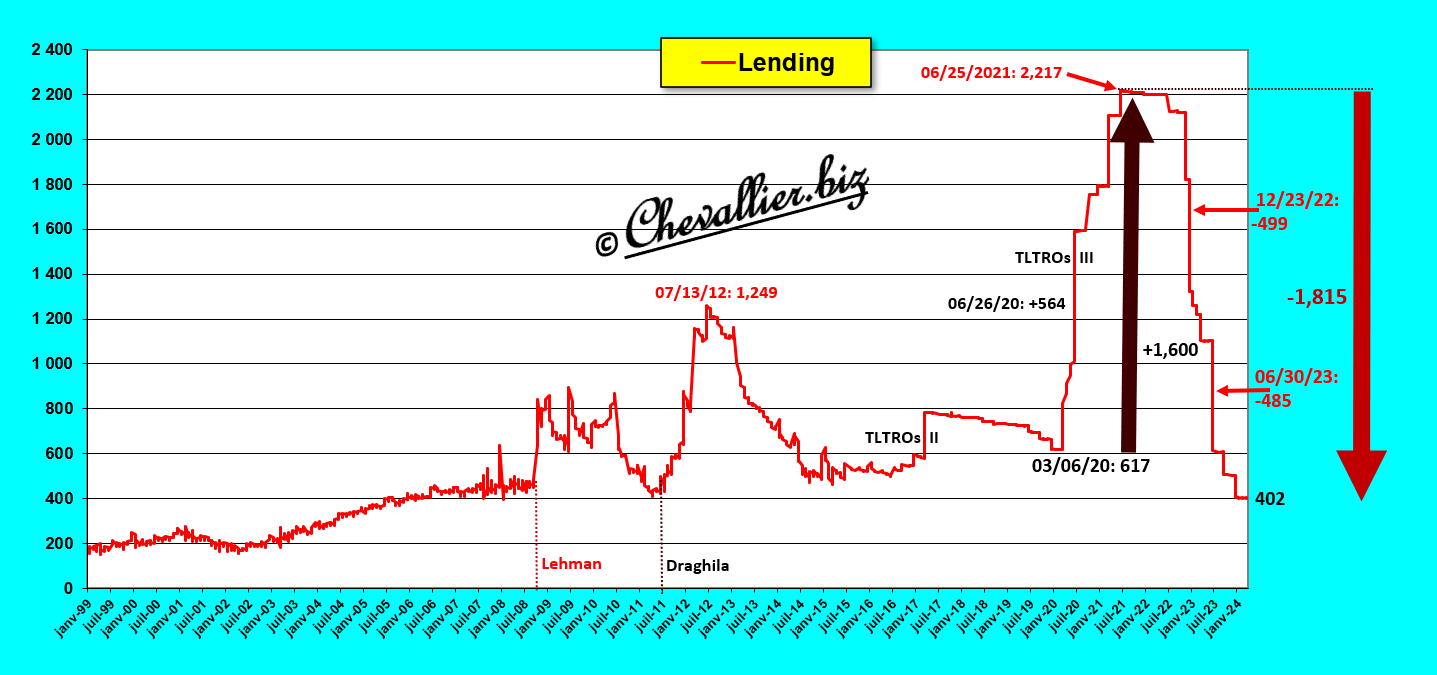

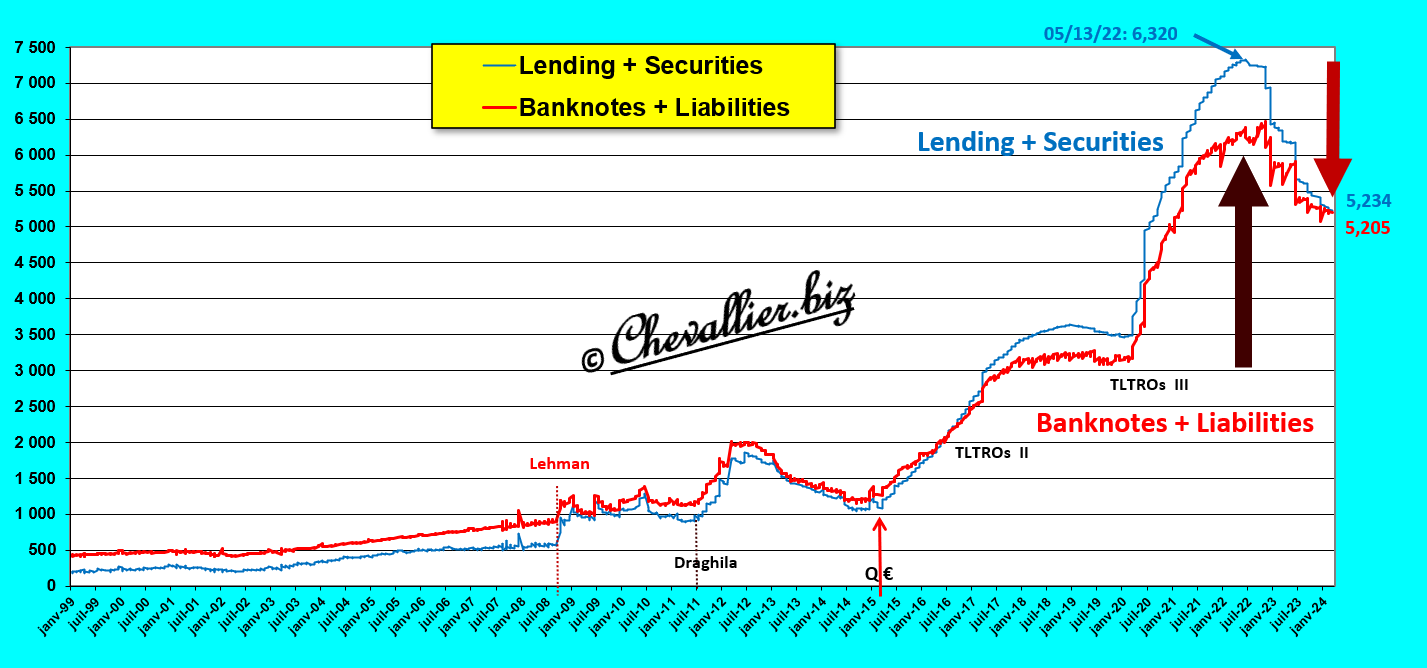

Ces actifs sont constitués pour l’essentiel par des titres (Securities) pour 4 833 milliards d’euros au 12 mars dernier et de prêts (Lending) à des banques commerciales. Ils sont en forte baisse mais ils atteignent la somme de 402 milliards d’euros,

Document 2 :

Ces prêts ont fortement augmenté à partir du 6 mars 2020, c’est-à-dire à partir du moment où les autorités européennes ont interdit à la population de travailler tout en lui prêtant jusqu’à 2 217 milliards d’euros sous le prétexte de cette histoire de coronavirus, dans le cadre des opérations dites de TLTROs III (Targeted Longer-Term Refinancing Operations).

Cependant, ces prêts généreusement accordés (avec parfois des taux… négatifs !) ont fortement baissé (par exemple le 28 décembre 2022 et le 30 juin 2023) surtout pour des raisons dites techniques, car les banksters européens devaient diminuer leurs actifs compte tenu des montants de leurs capitaux propres,

Document 3 :

Euh…

Comment ont été financés les 8 836 milliards d’euros d’actifs de la BCE ?

Pour rappel, les actifs de toute entreprise et de toute banque y compris ceux d’une banque centrale sont financés par son passif, c’est-à-dire par des dettes et des capitaux propres, liabilities and equity en anglais, le mot passif n’existant pas logiquement dans cette langue.

Or les capitaux propres de la BCE sont négligeables.

Les actifs de la BCE sont donc financés pour l’essentiel par des dettes, liabilities, mais qui sont les créanciers ?

Qui ?

Euh… ben… ce sont les banksters des banques commerciales qui ont prêté ces centaines de milliards d’euros à la BCE !

Oui mais les banksters des banques commerciales n’avaient pas d’argent puisqu’ils étaient obligés d’emprunter des centaines de milliards d’euros à la BCE qui n’avait pas d’argent elle non plus !!!

Euh… ben… toute personne ayant un minimum d’intelligence comprend tout de suite que cette histoire est ubuesque et qu’il s’agit en fait d’une gigantesque opération de cavalerie financière !

En réalité, les banksters de la BCE se sont toujours entendus avec leurs homologues des banques centrales, par exemple le 26 juin 2020, pour leur prêter… 564 milliards d’euros supplémentaires à condition qu’ils les redéposent en retour le même jour à la BCE !

Ainsi, au cours de la même journée de banque, la BCE prête l’argent qu’elle n’a pas à ses banksters (qui n’ont pas d’argent).

Ces banksters des banques commerciales déposent alors cet argent (qu’ils sont censés avoir) en retour à la BCE.

Ces opérations sont faites finalisées après la fin des heures d’ouverture des agences bancaires (en back office).

Débit égale crédit, actif égale passif, tout donne l’impression d’être (presque) en ordre mais c’est de la pure création monétaire ex nihilo !

Les dettes de la BCE sont donc constituées des dépôts des banques commerciales auprès de la BCE qui se sont montés à un plus haut record de 4 910 milliards d’euros le 11 novembre 2022 pour retomber à 3 662 milliards, ce qui constitue de l’argent qui n’existe pas en réalité selon les règles comptables,

Document 4 :

Il existe une antériorité à cette création monétaire ex nihilo : l’Allemagne de l’entre-deux guerres, cf. le livre de notre ami Pierre Jovanovic, Hitler ou la revanche de la planche à billets.

Une remarque importante : aux États-Unis, il n’y a pas de création monétaire ex nihilo car c’est l’État fédéral qui a emprunté de l’argent sur les marchés financiers avant de le distribuer généreusement.

C’est une hypertrophie monétaire de plus de 5 200 milliards de dollars qui subsiste aux États-Unis, ce qui les handicape gravement, comme le montre le fait que la masse monétaire M2 représente 73,5 % du PIB courant annuel alors que ce ratio ne devrait pas dépasser 55 %, cf. mes analyses à ce sujet.

Pour rappel, l’argent sain est le premier pilier des Reagonomics comme l’a dit et répété Arthur, Laffer et le gros problème aux États-Unis est que l’argent n’y est plus sain actuellement, pour la première fois depuis l’après-guerre.

***

Je dénonce en vain depuis des années cette arnaque gigantesque qu’est cette cavalerie financière qui alimente cette création monétaire ex nihilo orchestrée par les autorités monétaires de la zone euro, ce qui n’intéresse personne (ou presque) jusqu’à ce que ce problème révèle son importance… qui prend un tour nouveau après cette histoire de coronavirus, puis la guerre en Ukraine puis à Gaza et maintenant avec une aggravation particulièrement inquiétante de ces conflits alimentés par les juifs révisionnistes américains.

La vieille Europe continentale est une des plus grandes victimes de ces manipulations à l’échelle planétaire.

***

Pour rajouter une petite touche négative, il faut remarquer que les moyens de financement des actifs que sont les billets et les dettes des banques commerciales (banknotes et liabilities) ont été insuffisants pour financer les actifs que sont les prêts et les titres acquis par la BCE.

Document 5 :

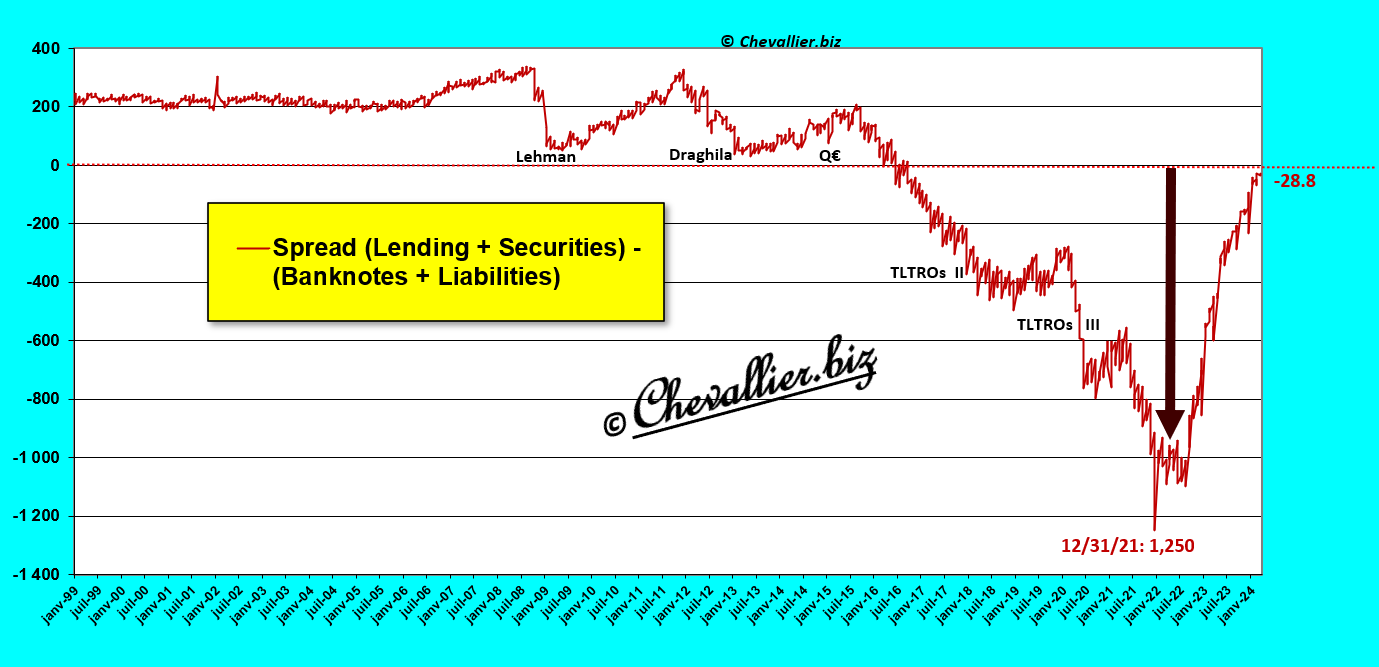

L’écart a été gigantesque au plus fort le 31 décembre 2021, ce qui a obligé à de mystérieux et anonymes non-résidents de la zone euro d’apporter des centaines de milliards d’euros pour combler ce trou afin que la BCE puisse ne pas sombrer,

Document 6 :

Comme je l’ai publié à maintes reprises, ces mystérieux et anonymes non-résidents de la zone euro ne pouvaient être que des dirigeants de pays musulmans exportateurs d’hydrocarbures qui ne l’ont pas fait entièrement gratuitement…

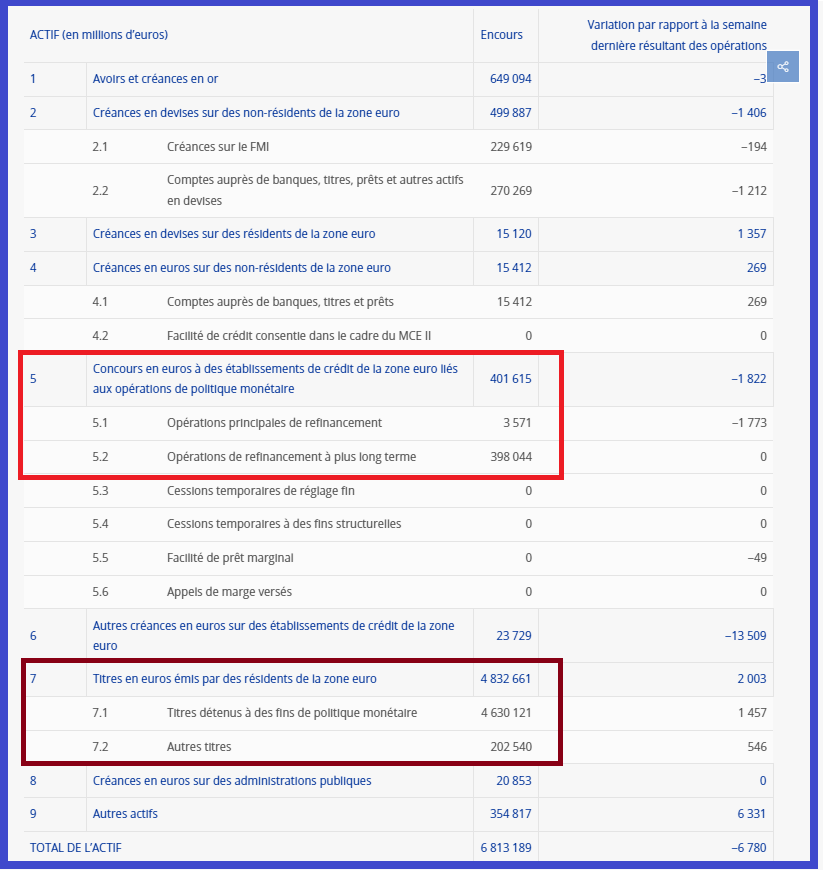

Pour information, copie d’écran des actifs de la BCE avec les prêts et les titres…

Document 7 :

… et leurs moyens de financement que sont les billets en circulation et les dépôts des banques commerciales,

Document 8 :

Les capitaux propres de la BCE ne sont que d’une centaine de milliards d’euros pour un total du bilan de 6 813 milliards d’euros, ce qui est négligeable et dangereux car ses pertes s’accentuent !

Bravo les artistes.

© Chevallier.biz

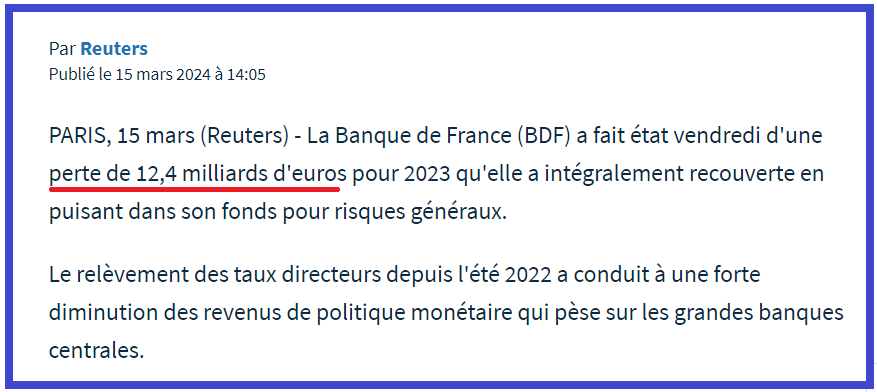

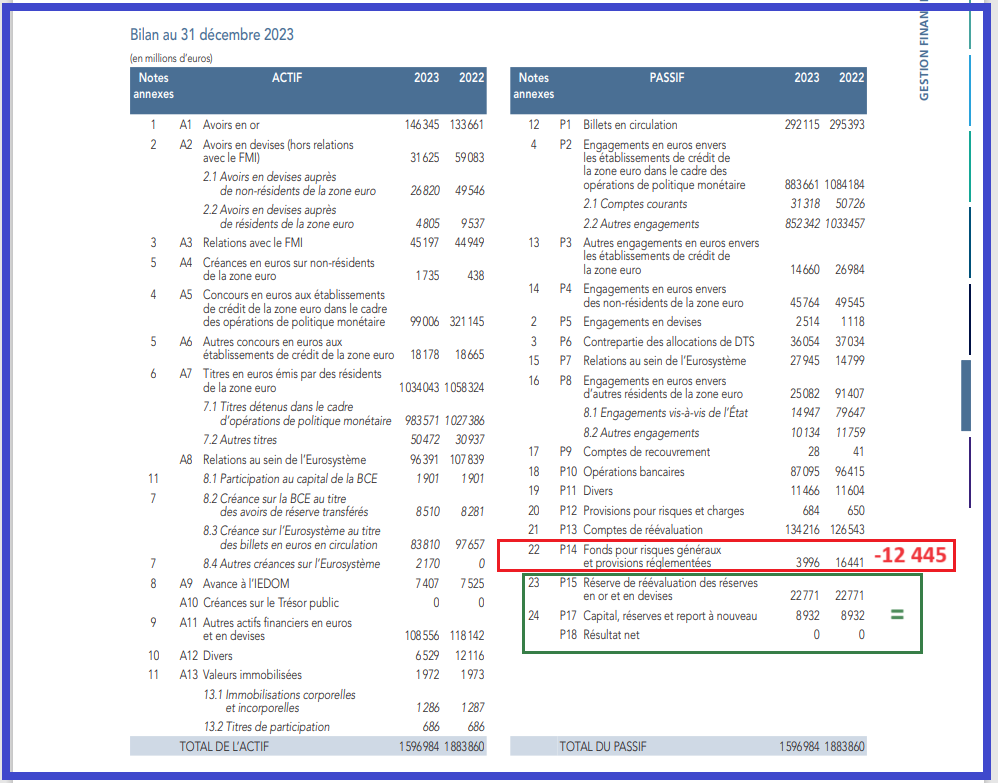

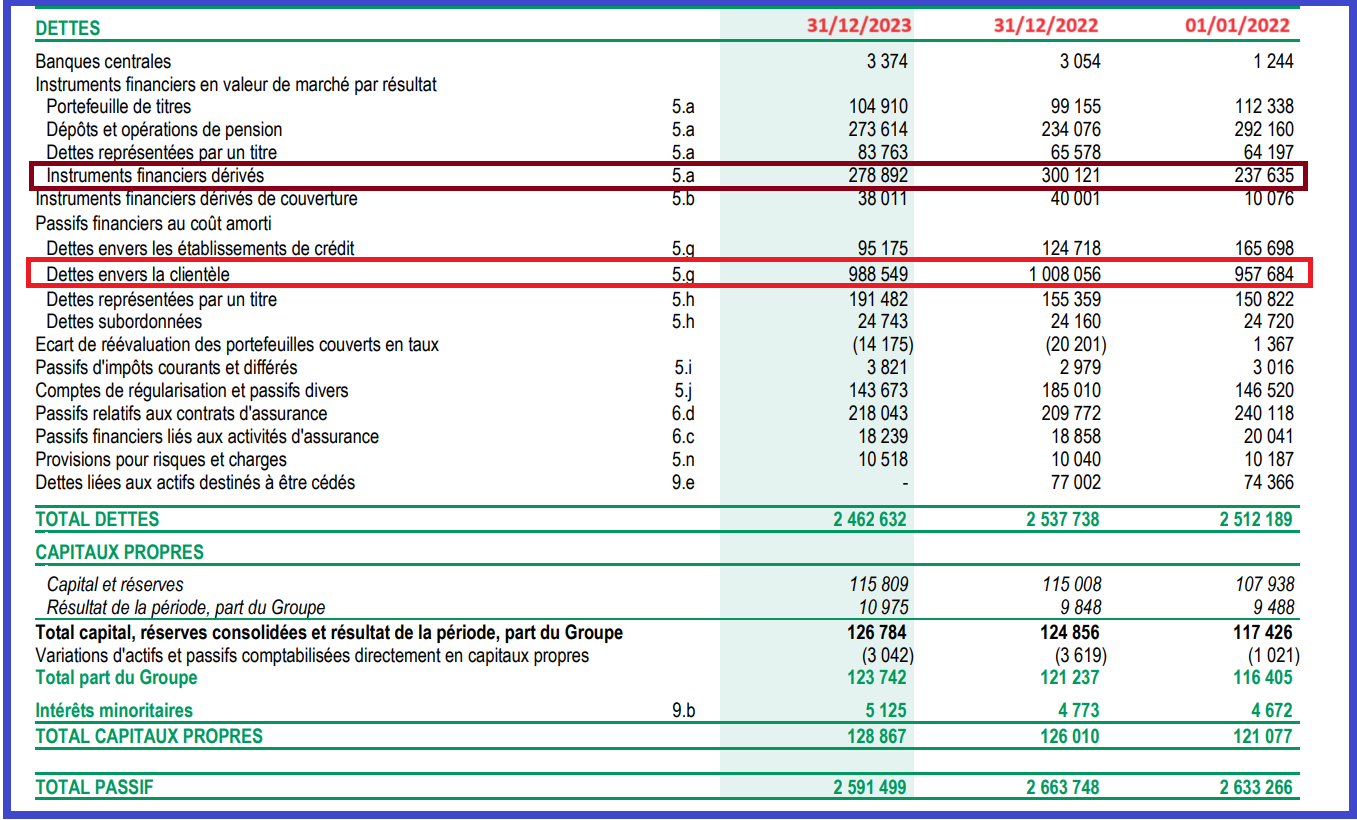

Tous les banksters français, ceux des banques commerciales et ceux de la Banque de France (ce sont les mêmes !), sont d’accord : ils ont réussi à faire croire au bon peuple ignare que ceux de la Banque de France n’ont pas eu de chance en faisant perdre à la France… 12,445 milliards d’euros en 2023… qui sont autant de bénéfices pour leurs homologues les banksters des banques commerciales !

Document 1 :

Tous les journaleux et tous les bonimenteurs de tous les médias ont repris les dépêches de l’AFP et de Reuters qui propagent la même propagande organisée par ces banksters.

Effectivement, le bilan de l’exercice de 2023 publié par la Banque de France le 15 mars fait apparaitre au poste 14 du passif cette perte de 12,445 milliards d’euros sur l’exercice de 2023 à partir de bénéfices accumulés de 16 441 milliards d’euros fin 2022… en prévision de ces futures pertes que ces banksters avaient bien anticipées.

Document 2 :

Les banksters de la Banque de France ont bien anticipé ces pertes pour leur banque en sachant très bien que ces pertes correspondent à autant de bénéfices généreusement accordés à leurs homologues les banksters des banques commerciales…

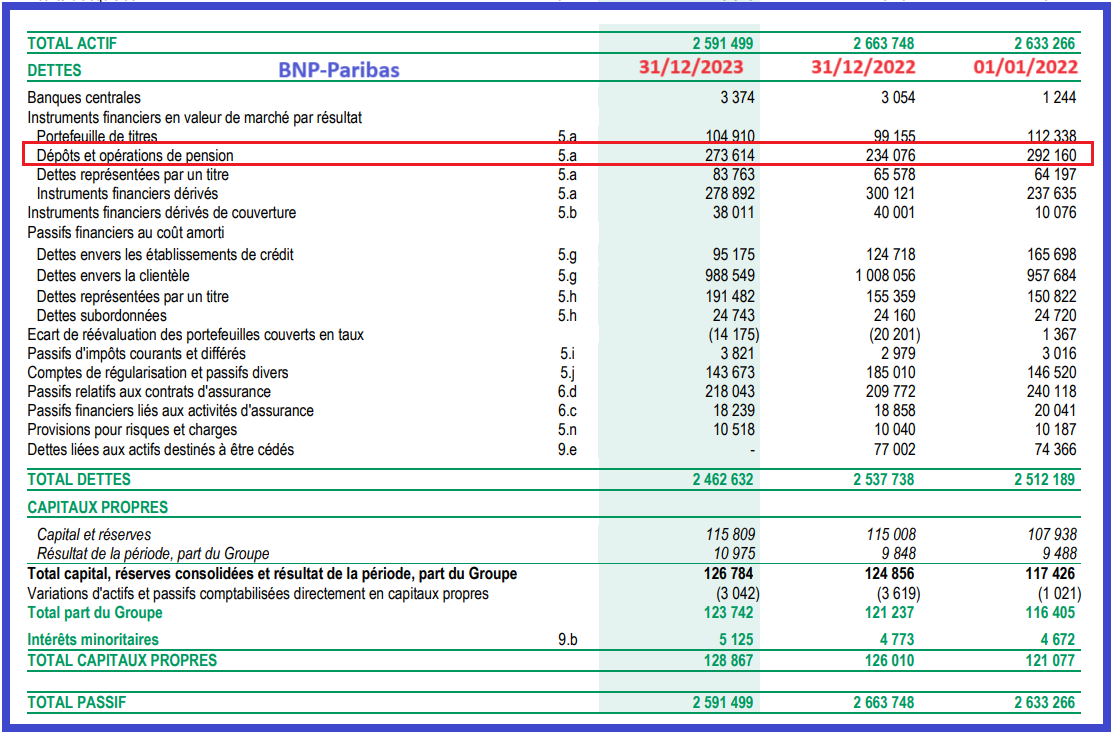

En effet, pour prendre l’exemple de BNP-Paribas, la banque dont le gouverneur de la Banque de France a été l’un de ses grands dirigeants, son bilan publié pour la fin 2023 montre que cette banque a déposé a priori 273,614 milliards d’euros à la BCE rémunérés à un taux de… 4,5 % alors qu’ils ont été empruntés précédemment pour la plupart à des taux… négatifs !

Document 3 :

12,445 milliards d’euros de pertes en 2023 pour la Banque de France, ce sont 12,445 milliards d’euros de gagnés sans grande fatigue pour les banksters français, dont ceux de BNP-Paribas qui en partagent la plus grande partie.

Socialiser les pertes, privatiser les bénéfices, ce sont toujours les mêmes manips pour la nomenklatura française !

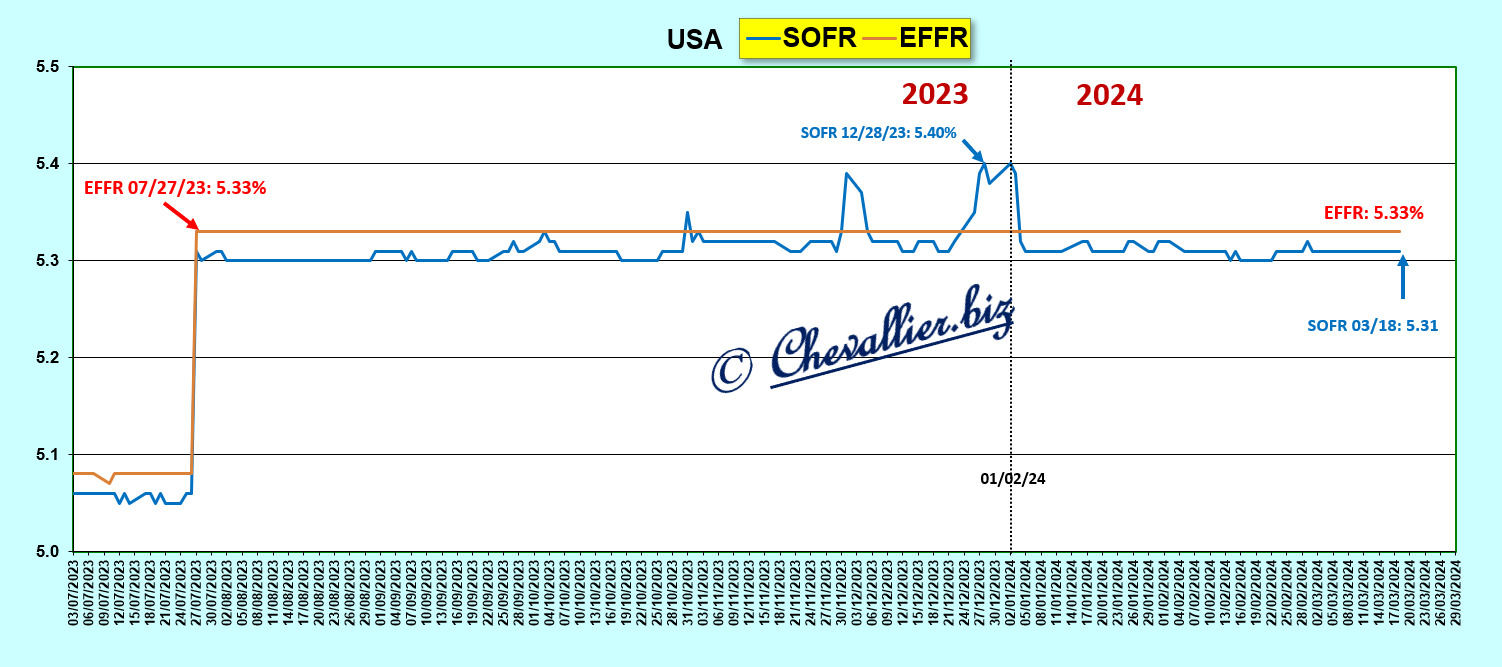

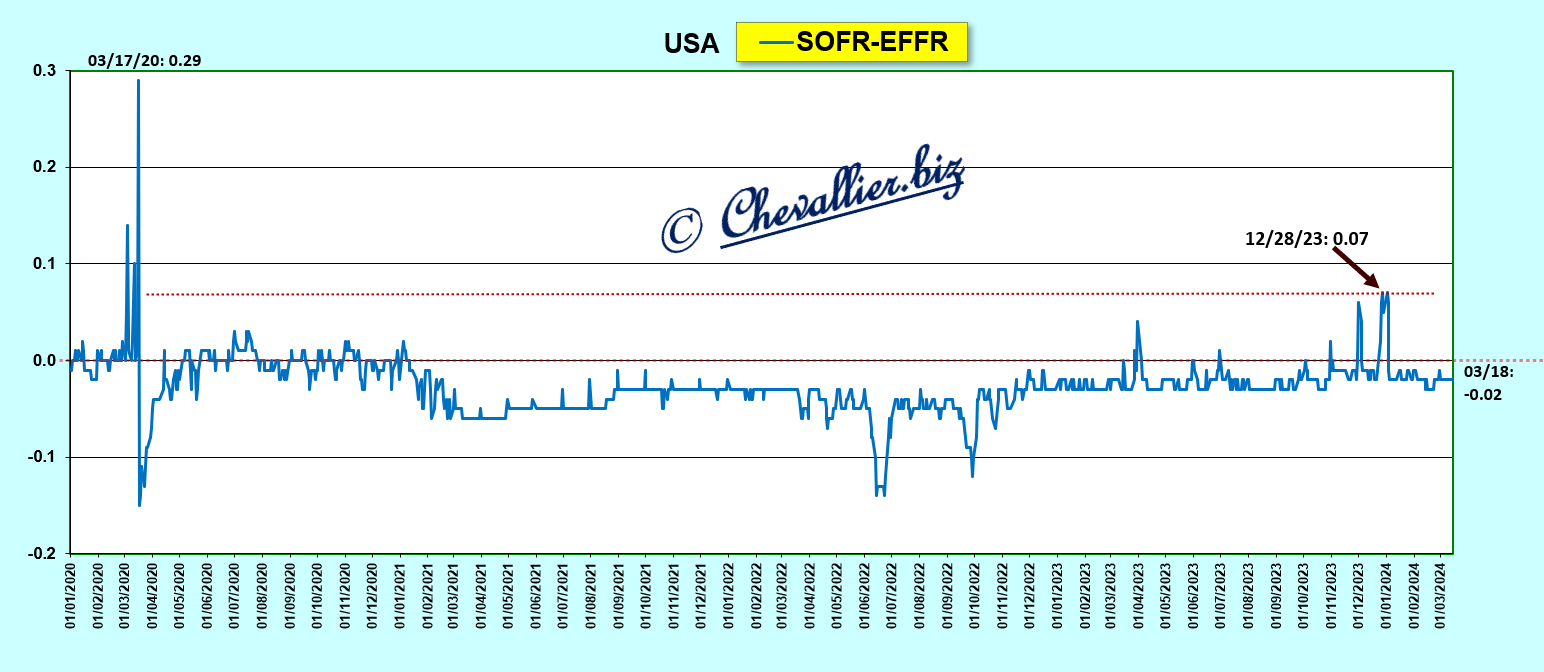

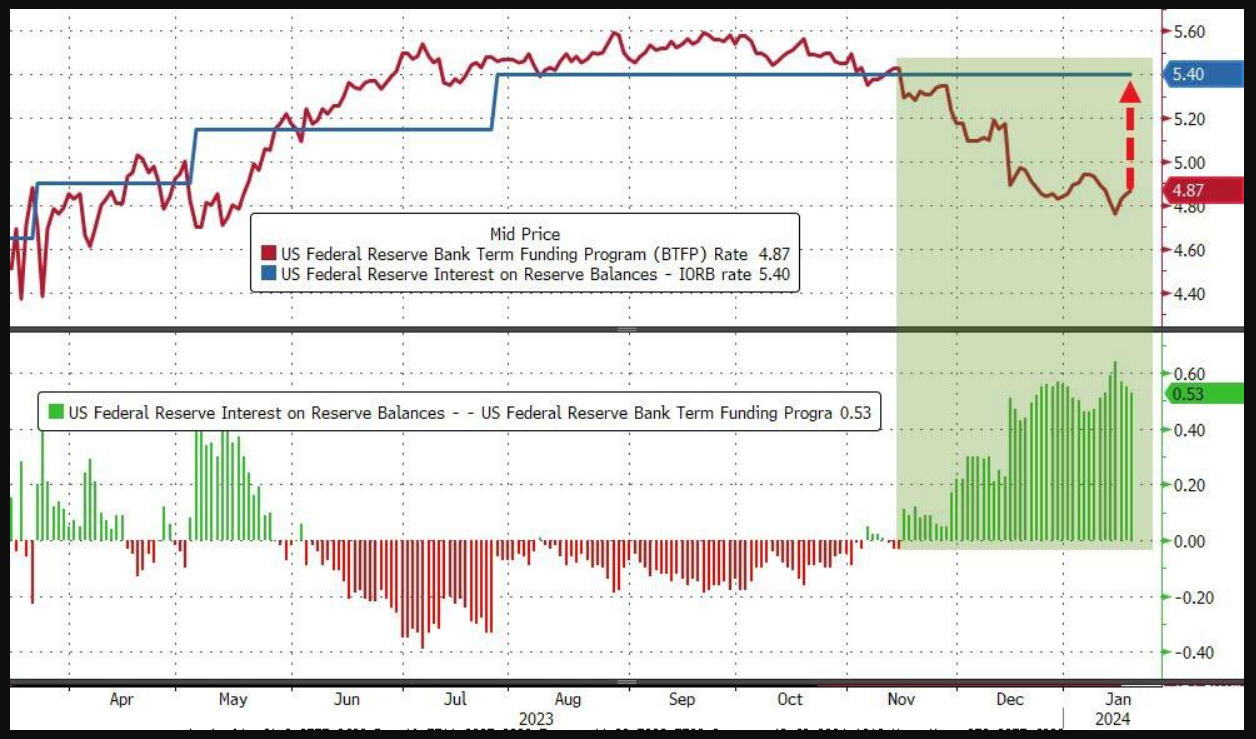

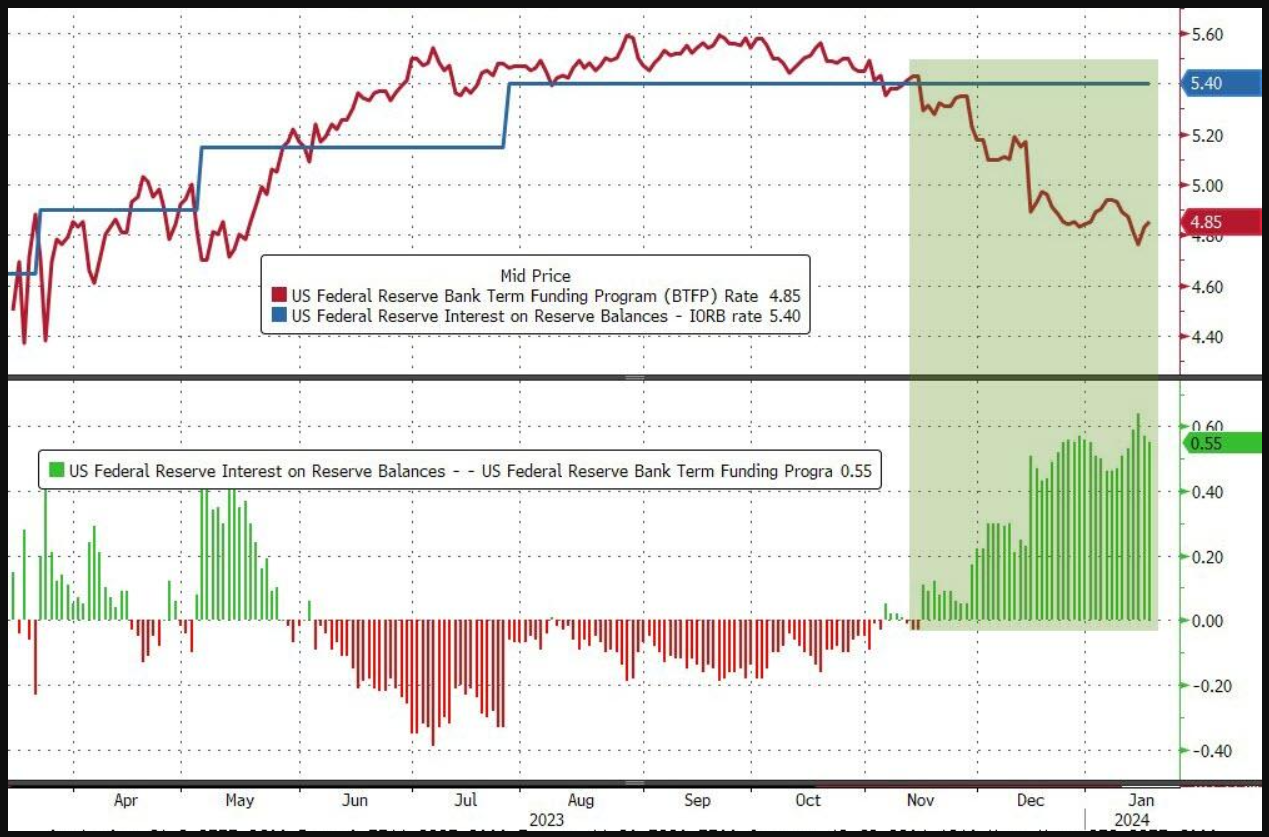

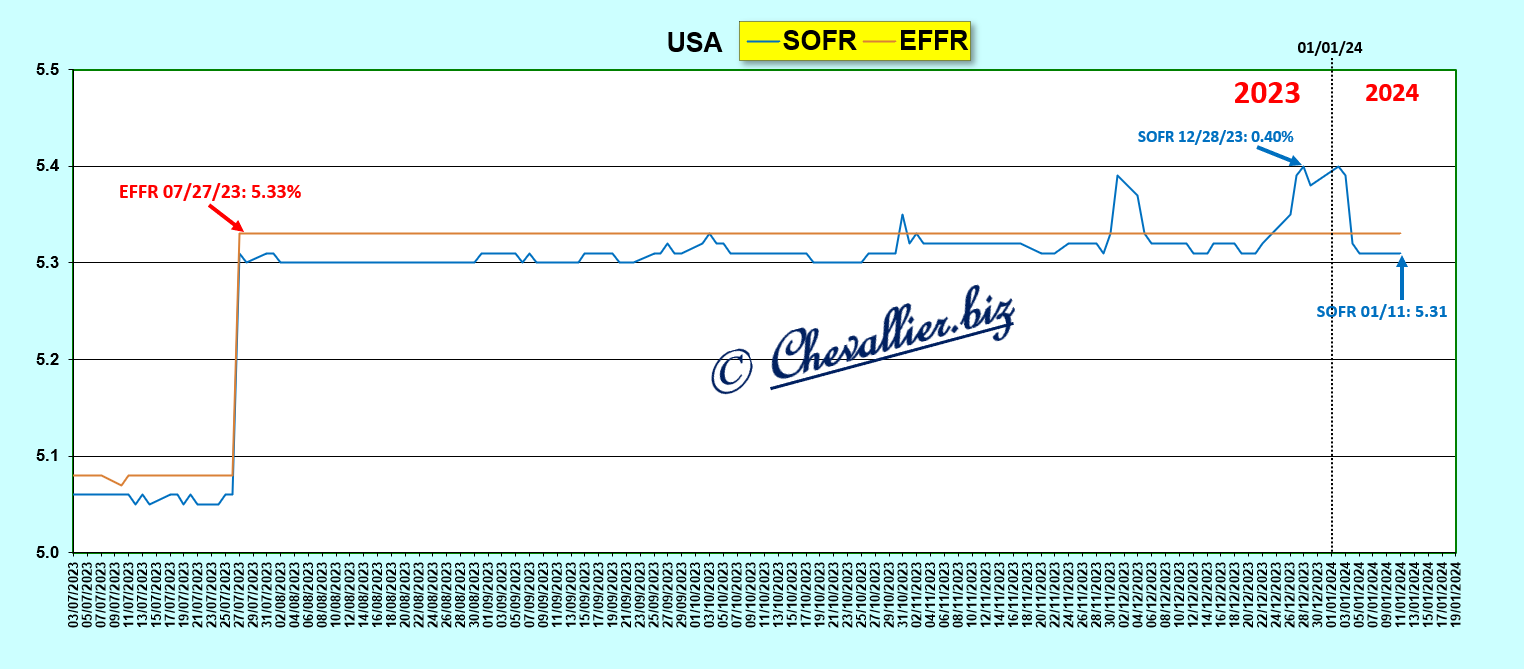

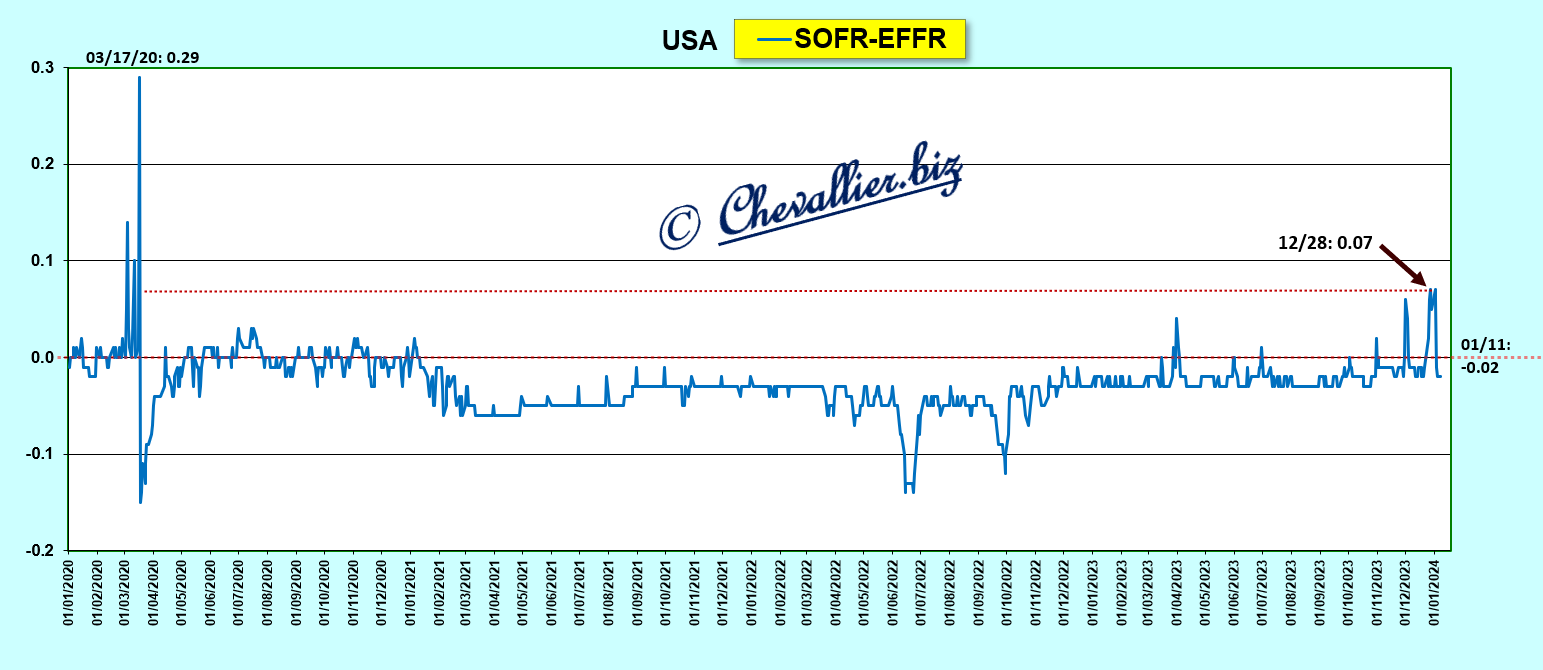

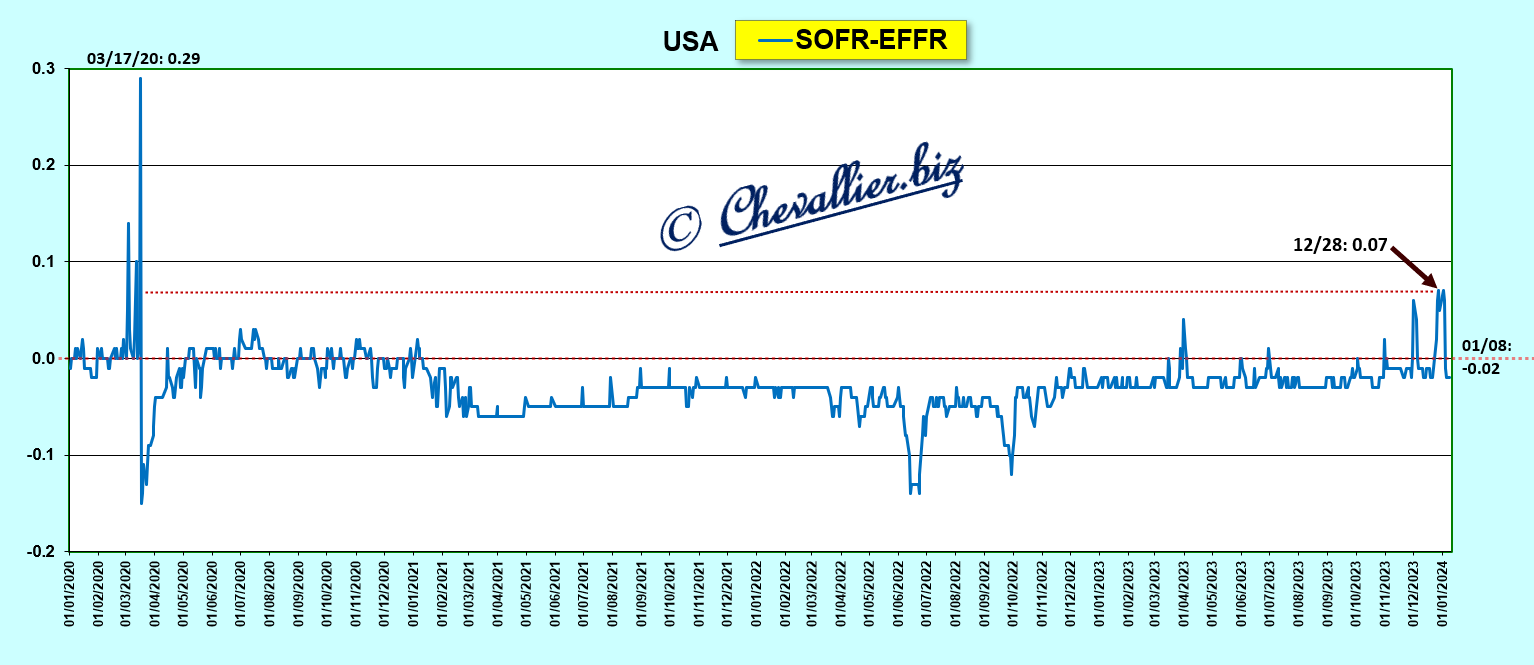

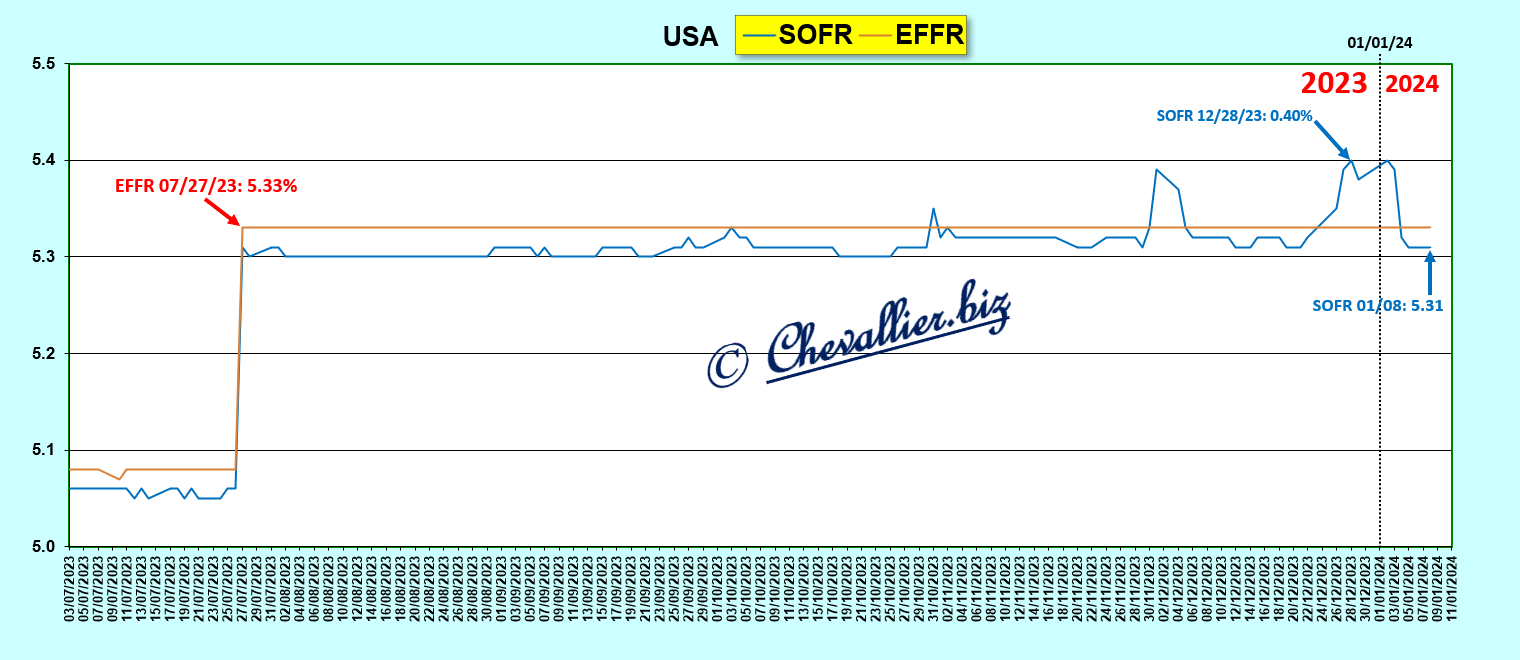

Par comparaison, aux États-Unis, à la fin de l’année 2023 et au début de l’année 2024, les banques ont eu la possibilité pendant quelques jours d’emprunter des milliards de dollars à la Fed à son taux de base (EFFR, Effective Federal Funds Rate) à un taux de 5,33 % et de les replacer sur le marché au taux de 5,40 % qu’est le SOFR, le Secured Overnight Financing Rate qui est le successeur du Libor,

Document 4 :

Ainsi, les banksters américains ont pu gagner… 0,07 % sans trop se fatiguer pendant quelques jours mais ces gains scandaleux ont été vigoureusement dénoncés par un grand nombre d’intervenants dans un grand nombre d’articles.

Document 5 :

En France et dans la zone euro, les banksters peuvent compter sur l’incompétence du public et de toute la communauté financière pour se gaver en empruntant à la BCE (et aux banques centrales nationales) des centaines de milliards d’euros à des taux négatifs et en les y replaçant à 4,5 % sans que personne (sauf une exception !) ne dénonce ces manips scandaleuses !

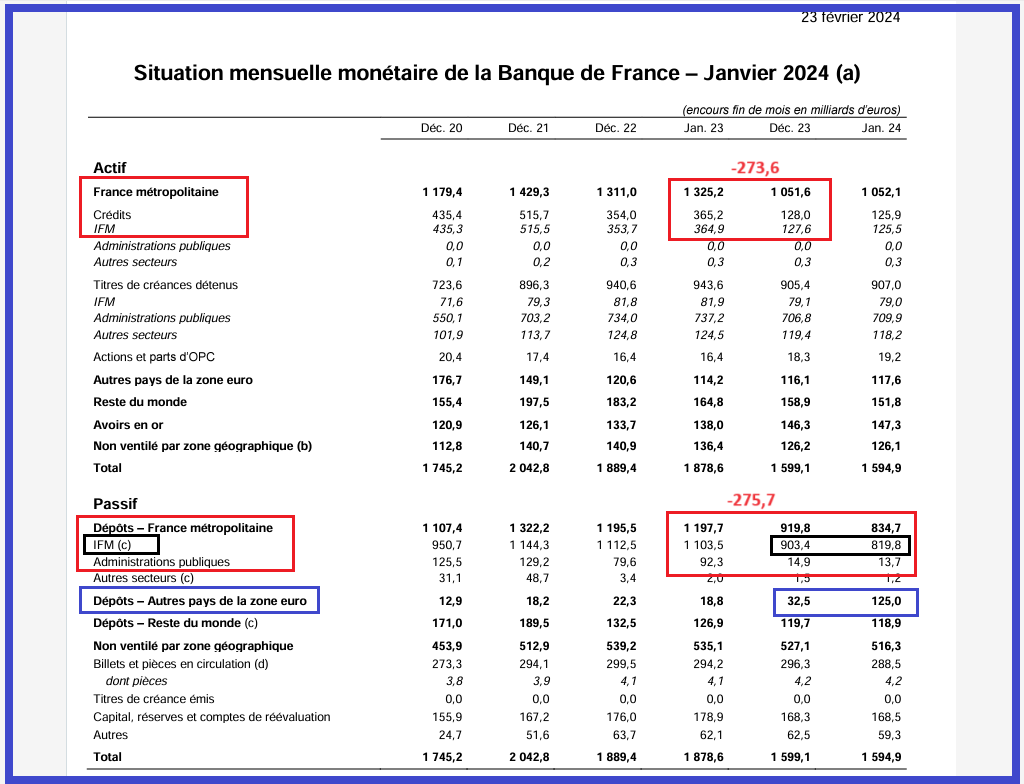

L’ersatz de bilan que publie mensuellement la Banque de France montre que la situation a continué à se détériorer au mois de janvier comme le montre la baisse de 83,6 milliards d’euros des dépôts des IFM (Institution Financières et Monétaires, c’est-à-dire les banques commerciales).

Cette baisse de 83,6 milliards d’euros est compensée par de mystérieux et anonymes apports de 92,5 milliards d’euros émanant de dépôts d’autres pays de la zone euro…

Document 6 :

Suite au prochain article, car il y a plusse pire encore !

© Chevallier.biz

Le système bancaire des États-Unis est globalement au bord du dépôt de bilan car beaucoup de clients des banques en retirent leur argent pour le placer dans des fonds mutuels de trésorerie.

***

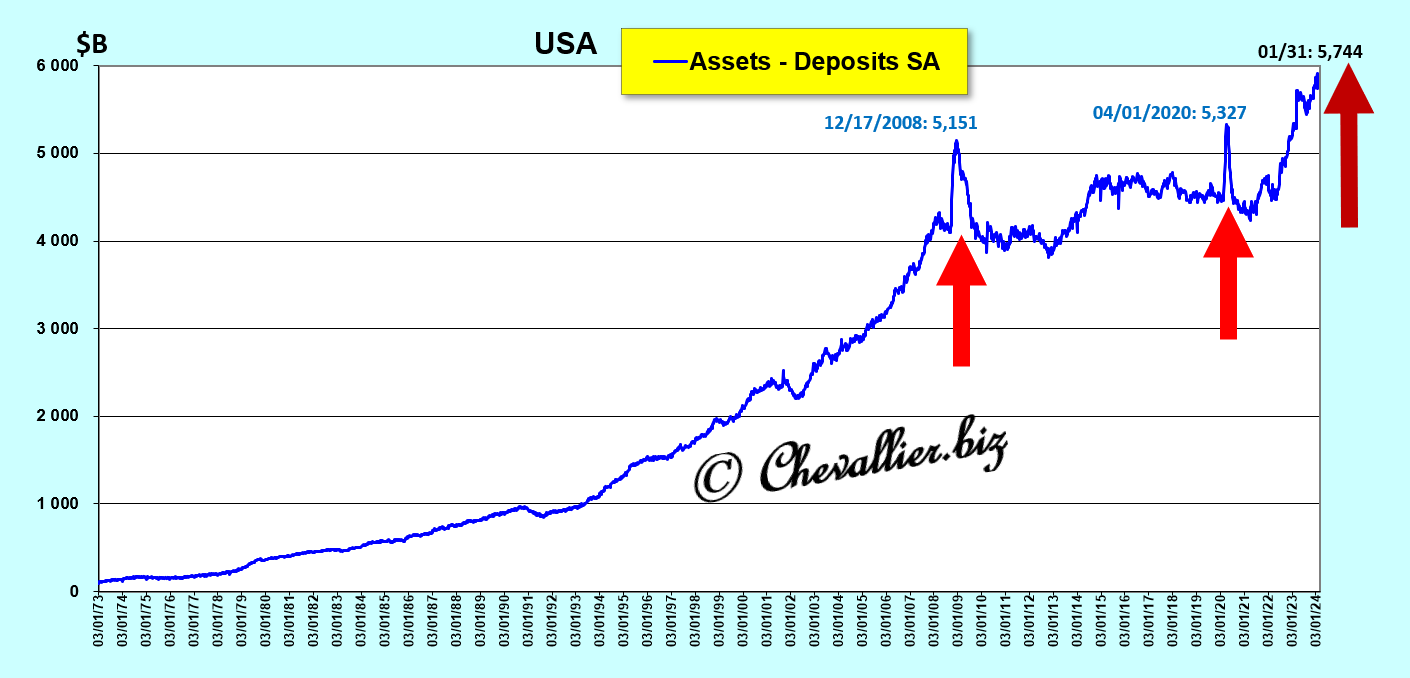

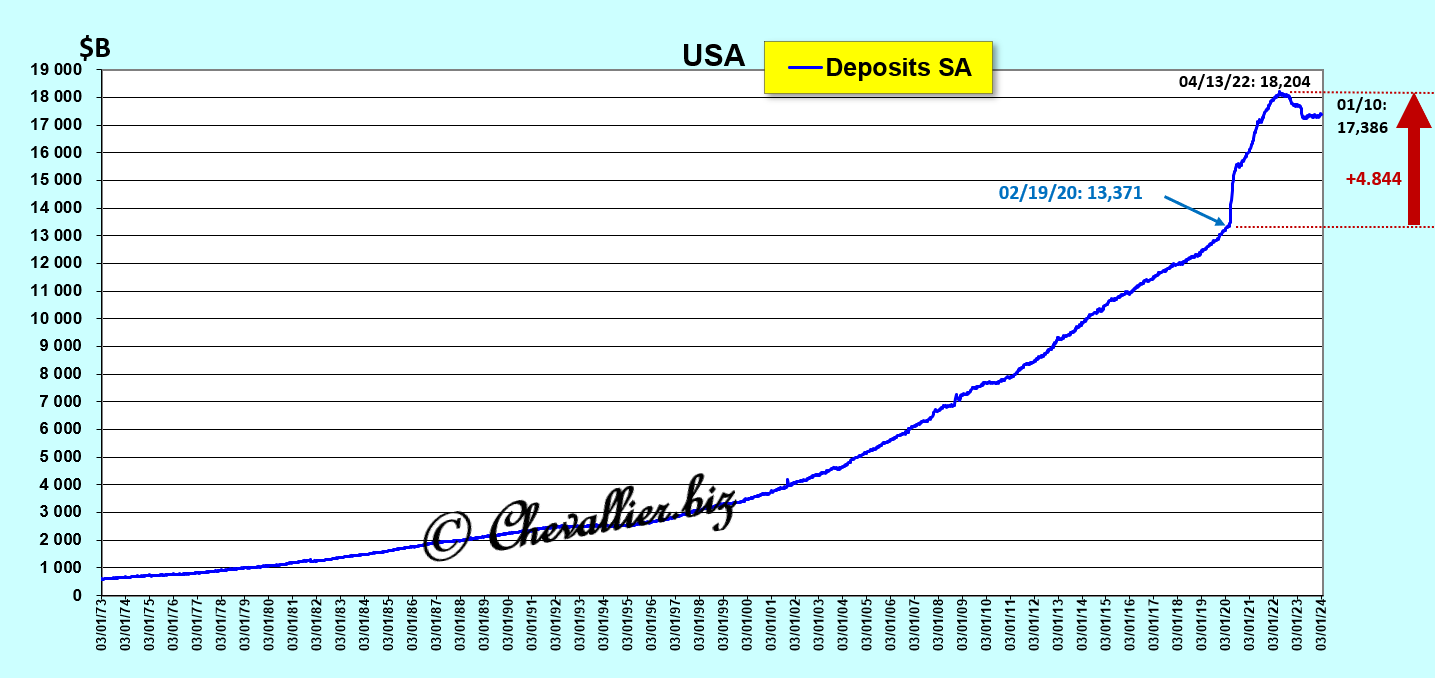

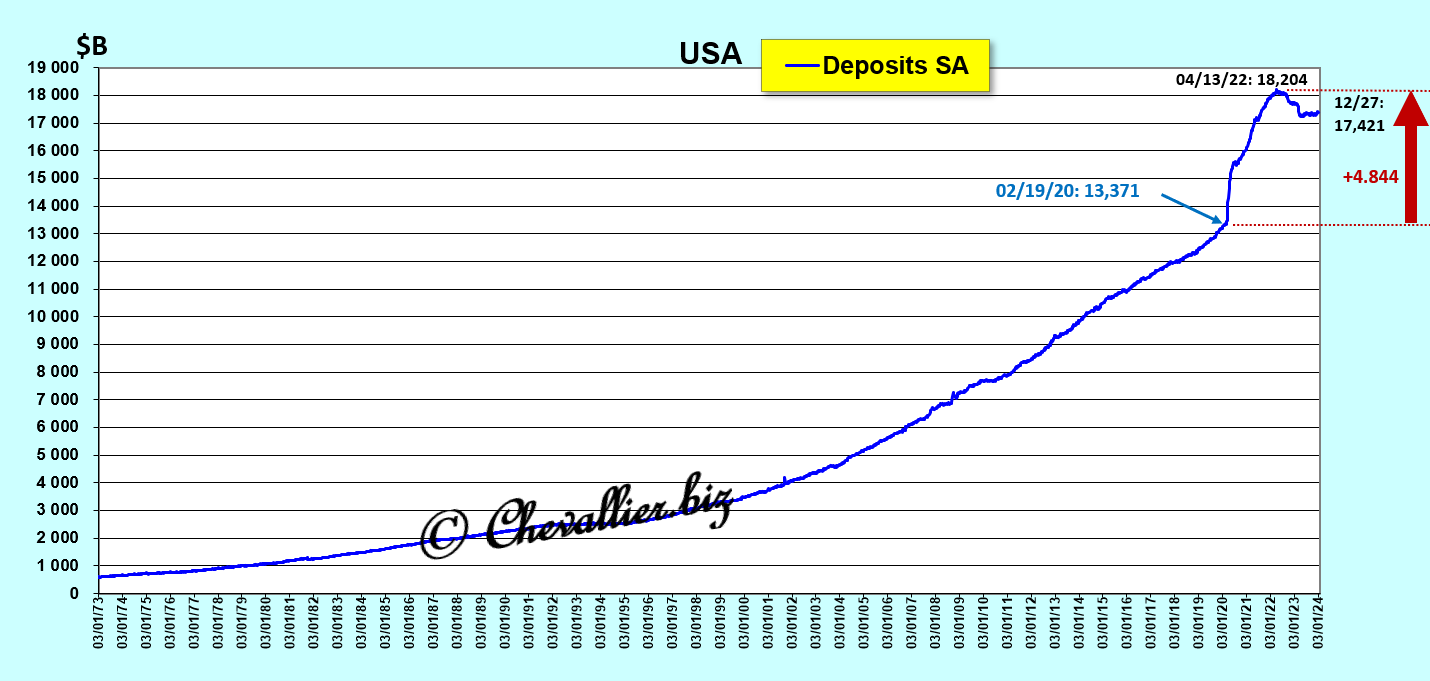

Les banques des États-Unis financent leurs actifs aux trois quarts par les dépôts de leurs clients qui proviennent des apports des personnes qui y résident et des trésoreries des entreprises.

Notre ami Fred de Saint Louis publie les statistiques sur ces actifs et dépôts depuis 1973.

Les actifs et les dépôts des banques américaines augmentent logiquement au même rythme sur la longue période mais avec des écarts qui sont significatifs,

Document 1 :

En effet, l’écart entre les actifs et (moins) les dépôts fait apparaitre des pics lors des grandes crises, en 2008 (ce fut la Grande récession), en 2020 avec cette histoire de coronavirus et… présentement !

Document 2 :

Cet écart entre les actifs et (moins) les dépôts est même sur une tendance haussière lourde et longue depuis le début du mois de mai 2022 avec un pic en mars 2023 lorsque trois banques des États-Unis ont fait défaut,

Document 3 :

En effet, lorsqu’une crise se développe, les clients des banques sortent leurs capitaux des banques qui risquent d’être en faillite.

En conséquence, les dépôts des clients baissent alors que les actifs des banques continuent à augmenter normalement.

Cet écart entre les actifs et (moins) les dépôts avec un pic en mars 2023 augmente donc depuis le mois de février 2022, ce qui apparait clairement sur un graphique utilisant deux échelles différentes,

Document 4 :

Le problème est que cet écart ne peut pas être comblé par l’augmentation des capitaux propres des banques ni par une augmentation de leurs emprunts.

En conséquence, beaucoup de banques sont au bord de la faillite comme cela s’est passé avec Silicon Valley Bank.

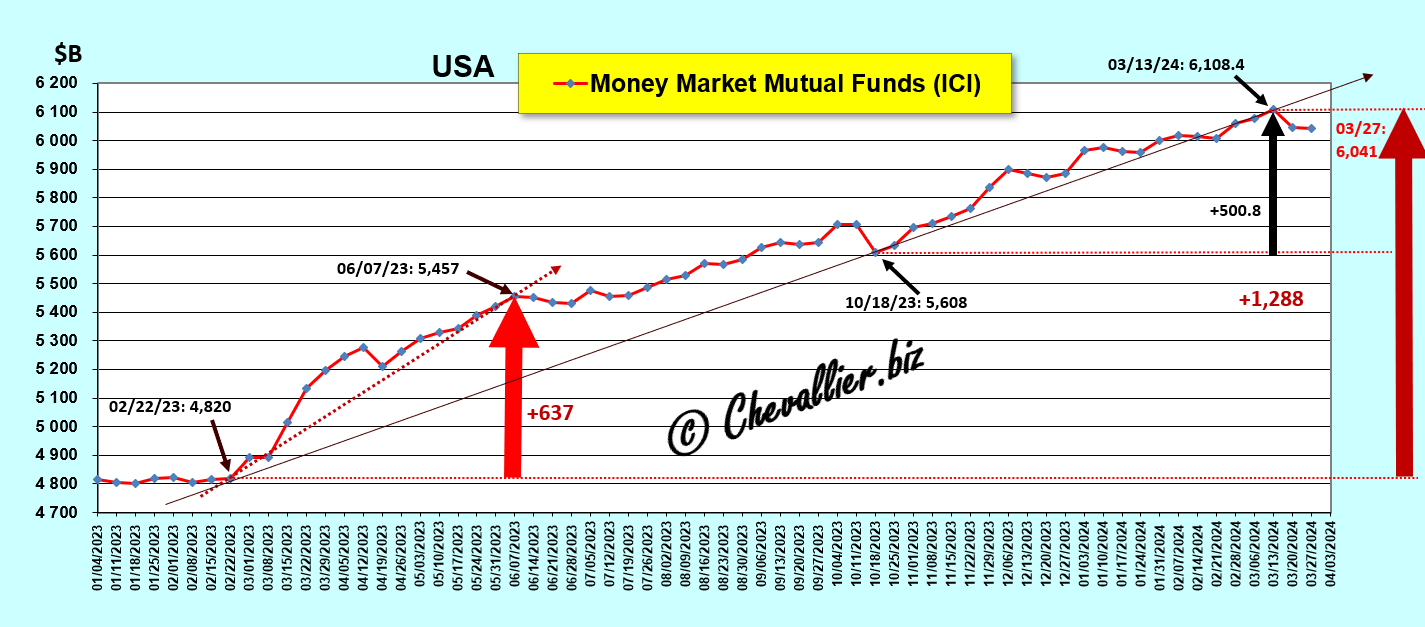

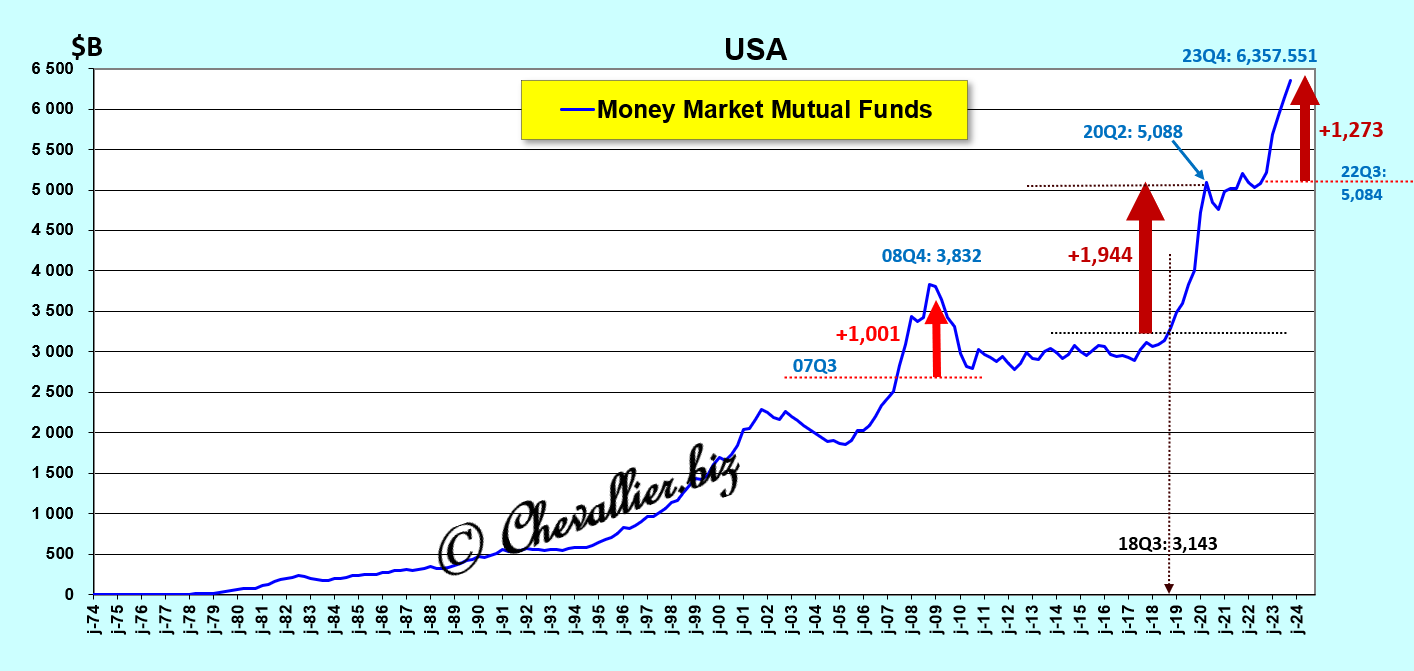

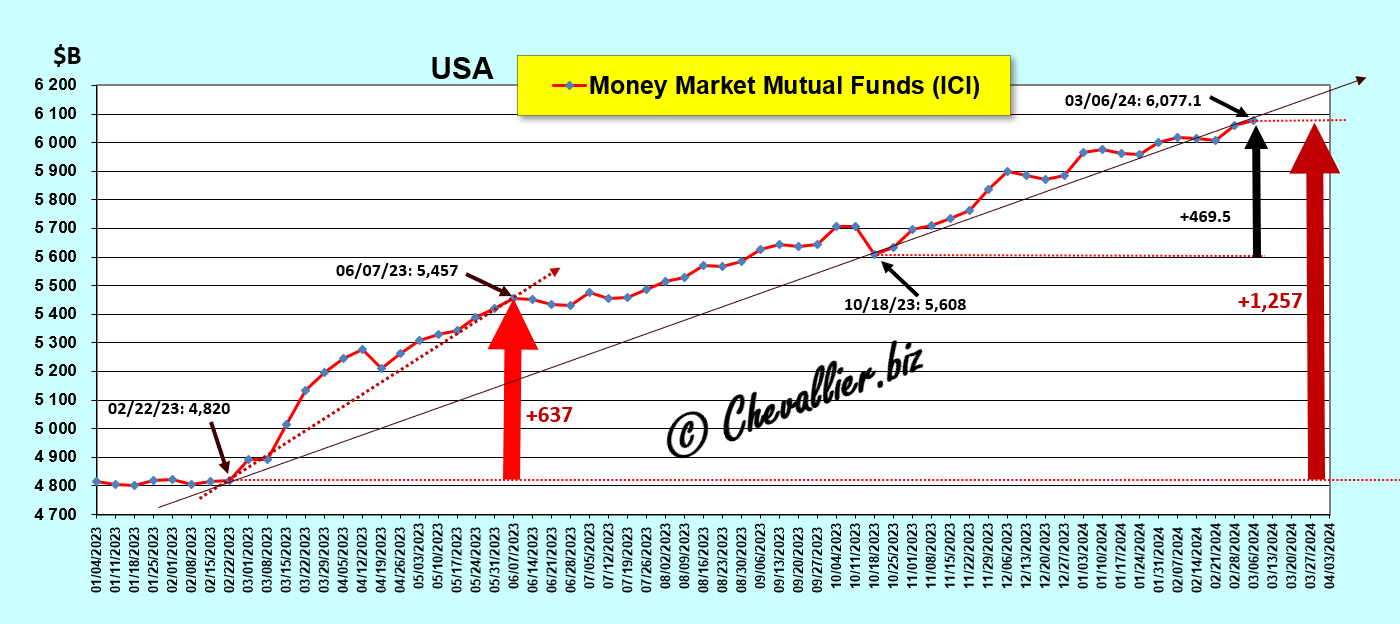

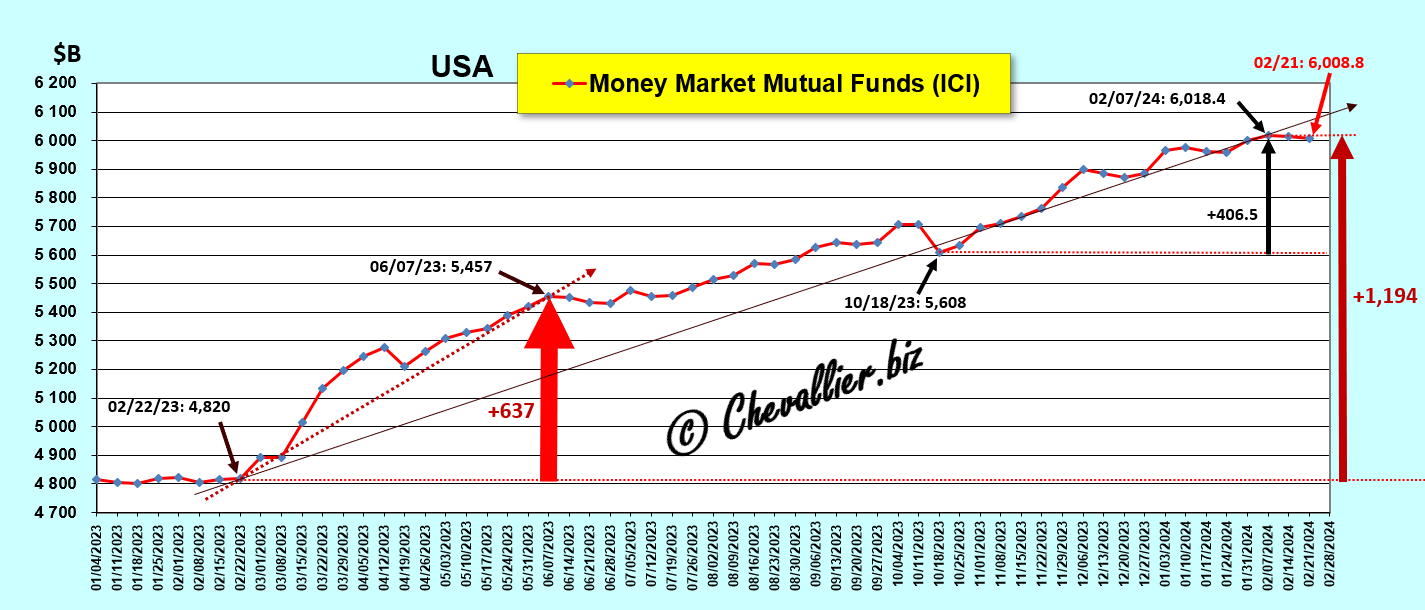

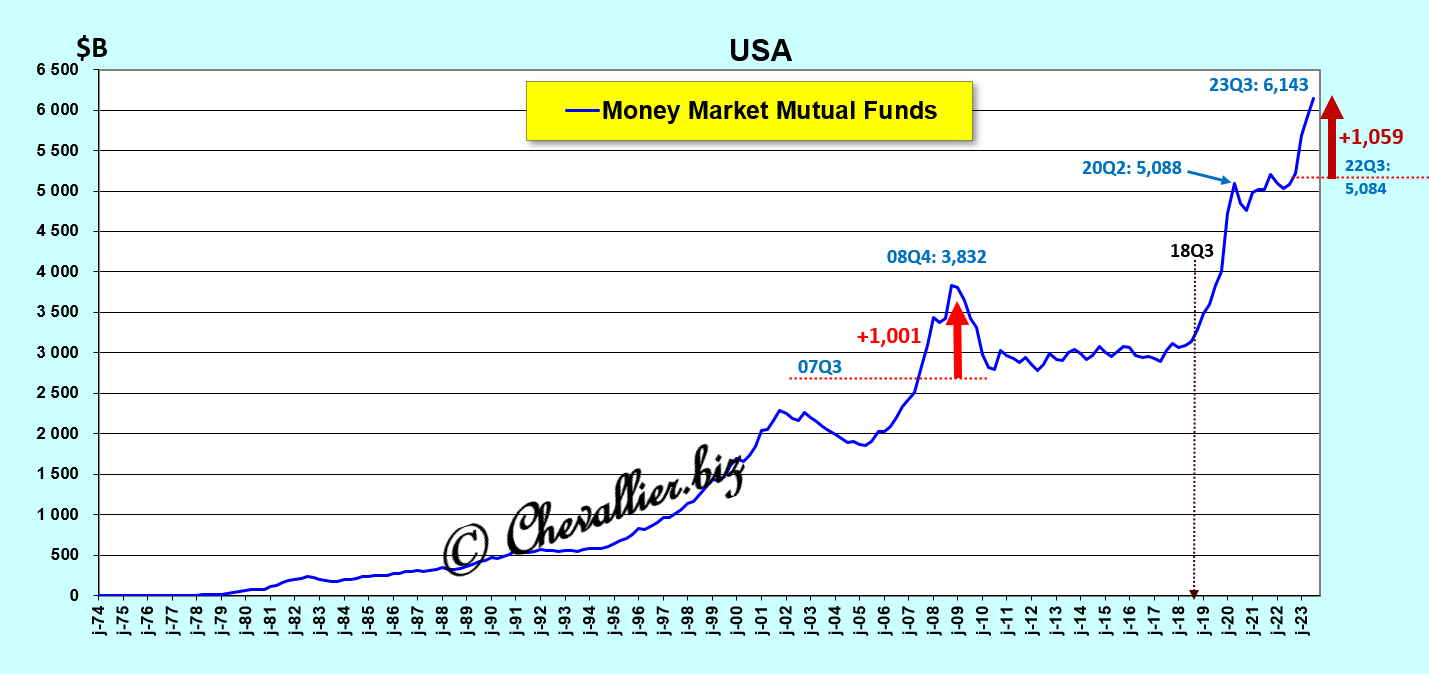

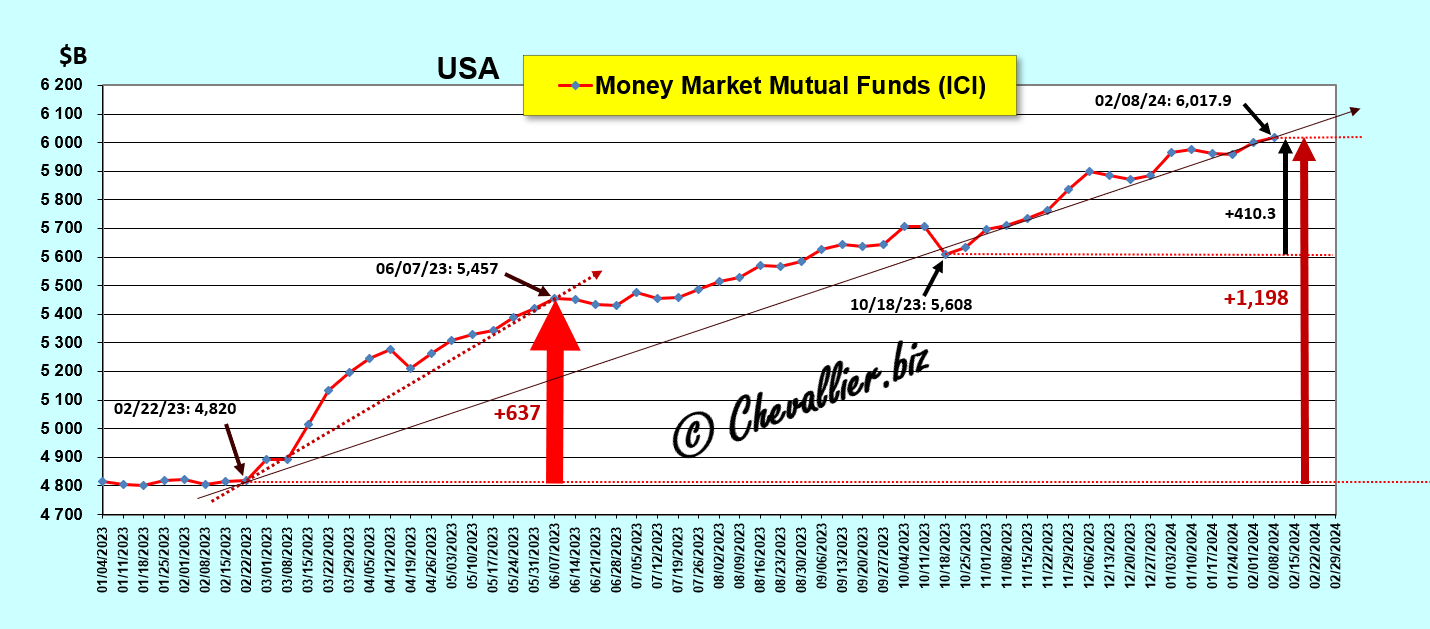

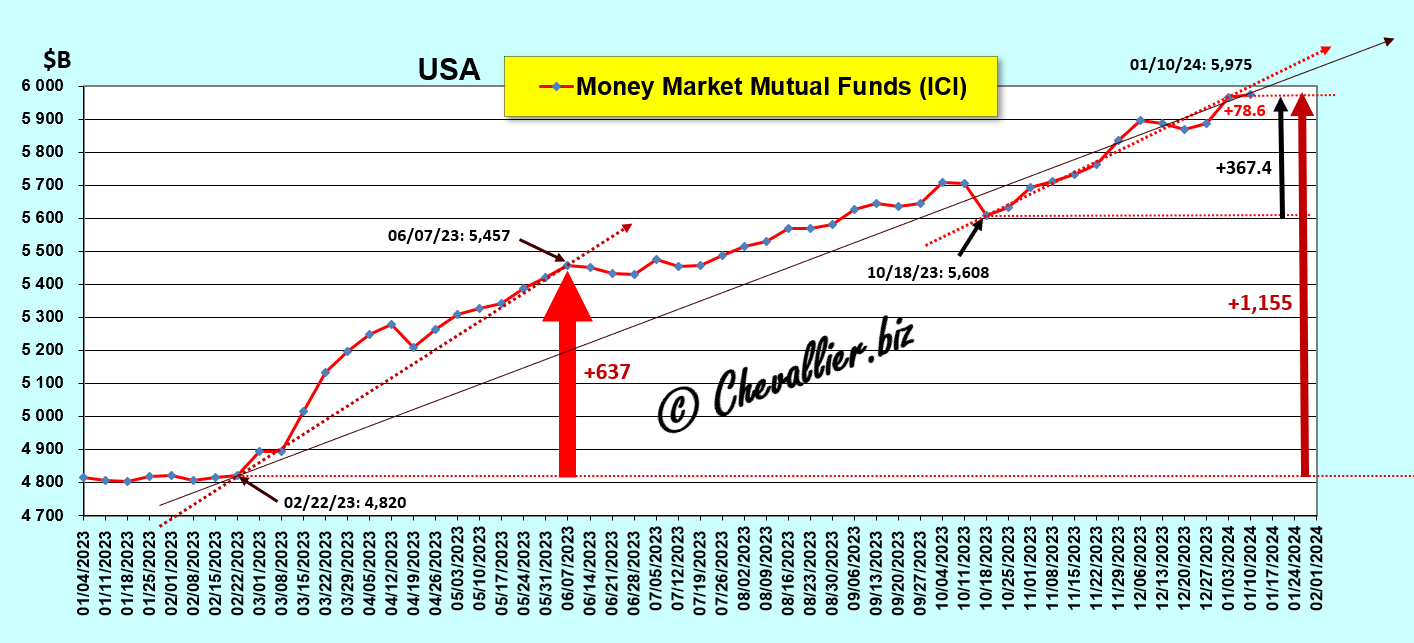

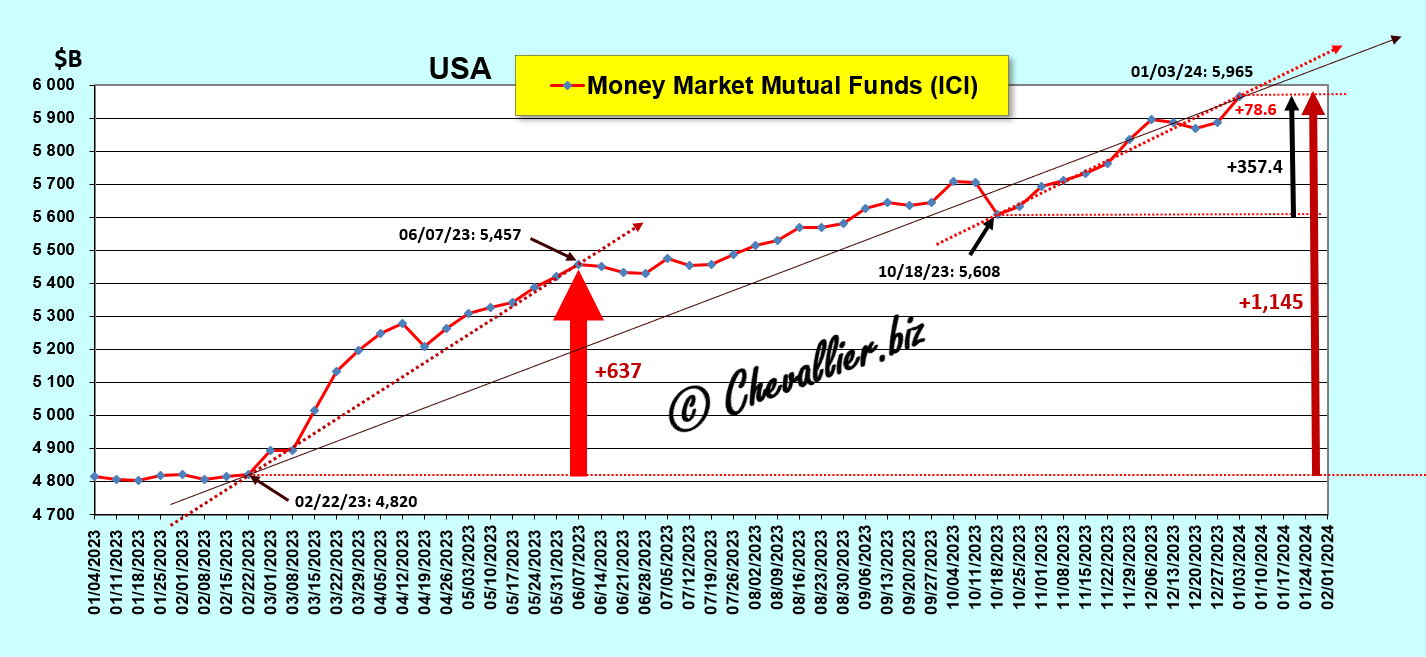

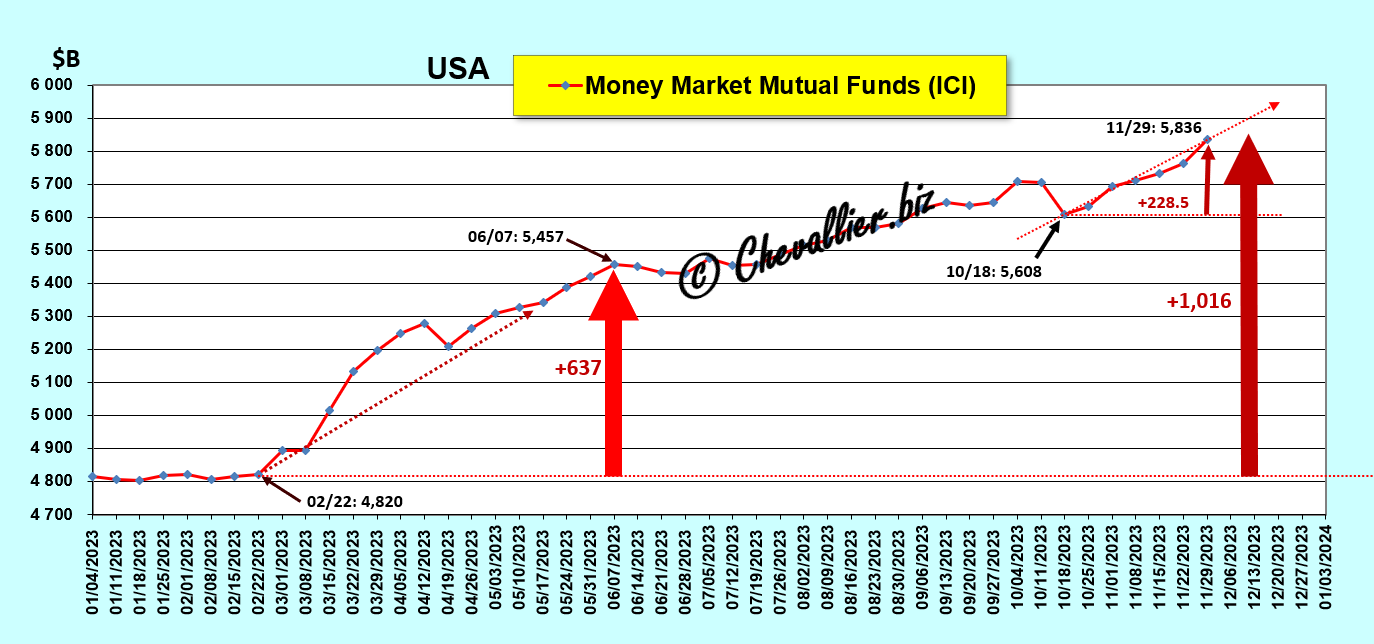

Pour rappel, les clients des banques qui n’ont plus confiance en elles en sortent leurs capitaux disponibles pour les placer dans des fonds mutuels de trésorerie qui sont sur une tendance haussière lourde et longue.

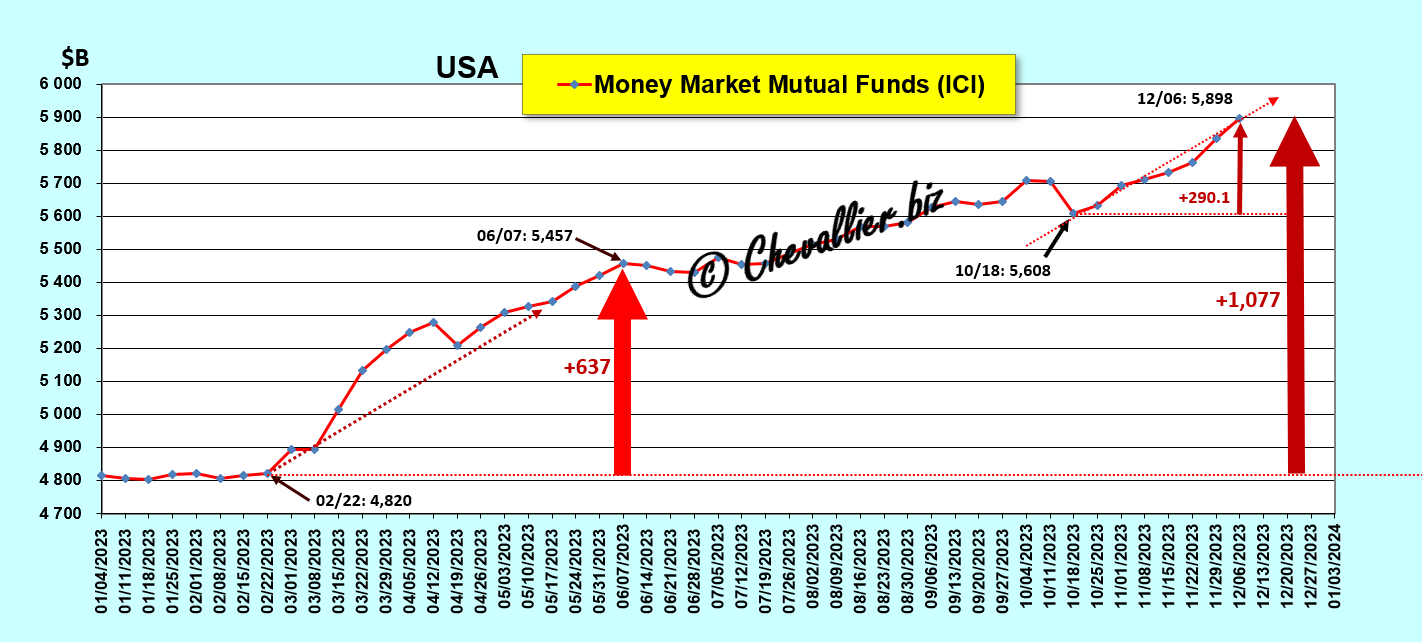

Le total de ces apports dans ces fonds mutuels de trésorerie dépasse les 6 000 milliards de dollars, soit un tiers du montant des dépôts bancaires !

Document 5 :

Une remarque très importante s’impose à parti de l’observation de l’évolution des dépôts dans ces fonds mutuels de trésorerie : ils augmentent avant le déclenchement d’une crise !

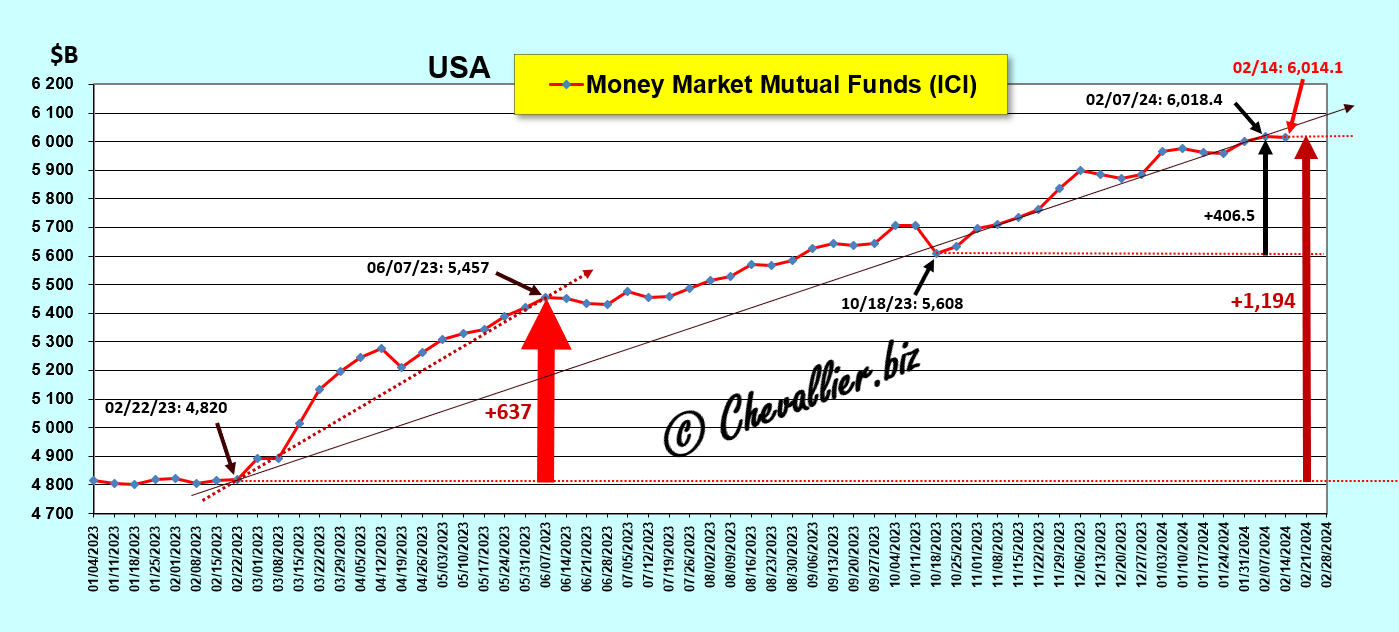

En effet, ils ont augmenté de 1 000 milliards de dollars avant la fin de 2008, puis de 1 944 milliards de dollars avant le début de la crise liée à cette histoire de coronavirus et de 1 273 milliards de dollars depuis la fin du troisième trimestre 2023 à la fin de l’année 2023 (derniers chiffres publiés)… et c’est pire encore car ces données sont arrêtées à la fin 2023 alors que d’après d’autres sources (l’ICI) qui publient chaque jeudi les chiffres hebdomadaires de ces fonds mutuels de trésorerie avec un seul jour de délai, les dépôts sur les MMMF continuent d’augmenter !

Document 6 :

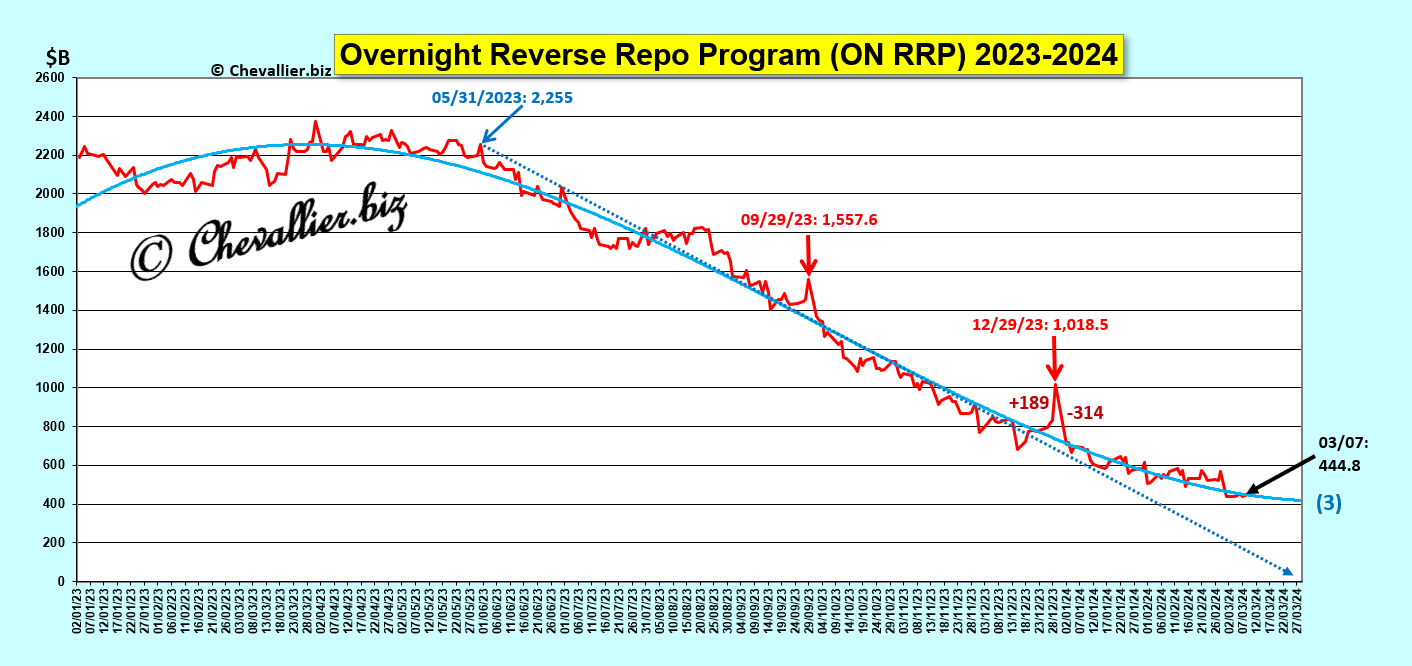

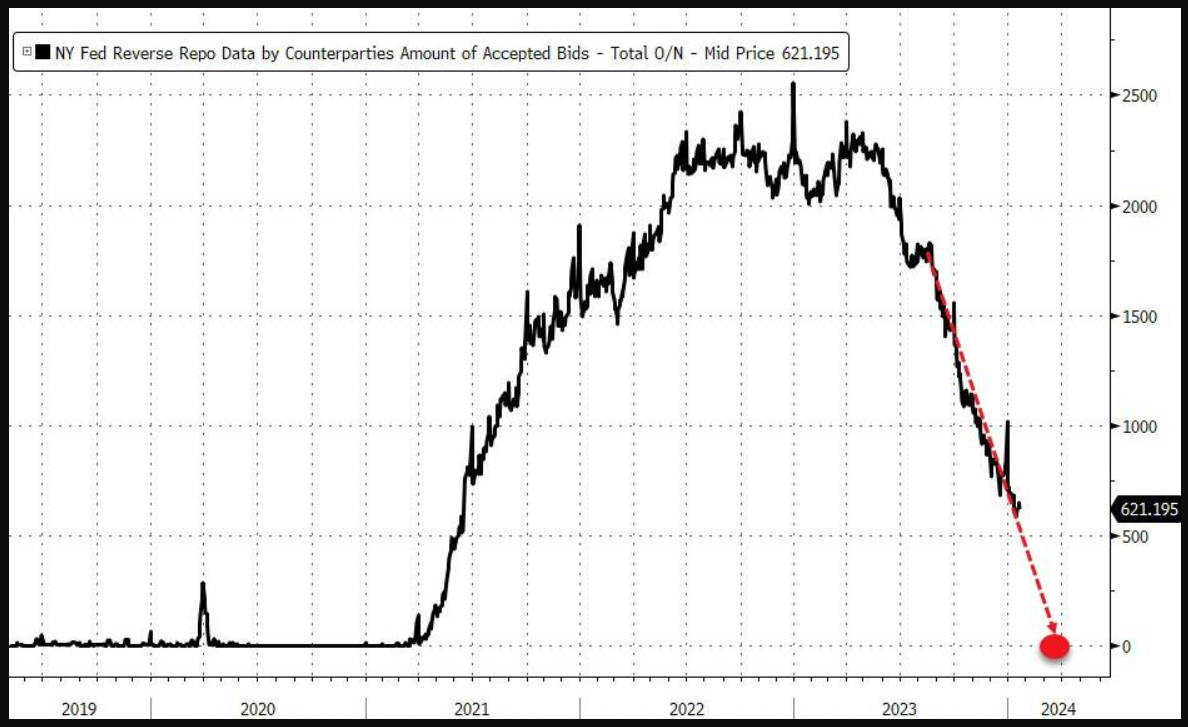

La dégradation du système bancaire des États-Unis se confirme par la baisse de plus de 100 milliards de dollars au cours des deux derniers jours des dépôts des banques bien gérées qui ont des trésoreries nettes excédentaires qui sont placées au jour le jour auprès de la Fed (le ON RRP).

La tendance linéaire de cette baisse tend vers le zéro absolu avant la fin de ce mois de mars, ce qui signifie que ce système bancaire des États-Unis sera alors globalement en situation nette négative !

Document 7 :

Le programme d’aides des banques régionales (le BTFP) a pris fin le 11 mars, ce qui va provoquer des baisses de dépôts dans les banques américaines qui sont dans une situation critique selon tous les indicateurs fiables.

Document 8 :

La fin du mois de mars est aussi la fin du premier trimestre 2024, ce qui peut révéler des situations de panique pour beaucoup de banques qui ne vont pas pouvoir équilibrer leur bilan !

© Chevallier.biz

Momentum crash Lire la suite »

Le système bancaire des États-Unis est globalement au bord du dépôt de bilan car beaucoup de clients des banques en retirent leur argent pour le placer dans des fonds mutuels de trésorerie.

***

Les banques des États-Unis financent leurs actifs aux trois quarts par les dépôts de leurs clients qui proviennent des apports des personnes qui y résident et des trésoreries des entreprises.

Notre ami Fred de Saint Louis publie les statistiques sur ces actifs et dépôts depuis 1973.

Les actifs et les dépôts des banques américaines augmentent logiquement au même rythme sur la longue période mais avec des écarts qui sont significatifs,

Document 1 :

En effet, l’écart entre les actifs et (moins) les dépôts fait apparaitre des pics lors des grandes crises, en 2008 (ce fut la Grande récession), en 2020 avec cette histoire de coronavirus et… présentement !

Document 2 :

Cet écart entre les actifs et (moins) les dépôts est même sur une tendance haussière lourde et longue depuis le début du mois de mai 2022 avec un pic en mars 2023 lorsque trois banques des États-Unis ont fait défaut,

Document 3 :

En effet, lorsqu’une crise se développe, les clients des banques sortent leurs capitaux des banques qui risquent d’être en faillite.

En conséquence, les dépôts des clients baissent alors que les actifs des banques continuent à augmenter normalement.

Cet écart entre les actifs et (moins) les dépôts avec un pic en mars 2023 augmente donc depuis le mois de février 2022, ce qui apparait clairement sur un graphique utilisant deux échelles différentes,

Document 4 :

Le problème est que cet écart ne peut pas être comblé par l’augmentation des capitaux propres des banques ni par une augmentation de leurs emprunts.

En conséquence, beaucoup de banques sont au bord de la faillite comme cela s’est passé avec Silicon Valley Bank.

Pour rappel, les clients des banques qui n’ont plus confiance en elles en sortent leurs capitaux disponibles pour les placer dans des fonds mutuels de trésorerie qui sont sur une tenance haussière lourde et longue.

Le total de ces apports dans ces fonds mutuels de trésorerie dépasse les 6 000 milliards de dollars, soit un tiers du montant des dépôts bancaires !

Document 5 :

Des problèmes se posent à propos des statistiques publiées par le gouvernement.

En effet, les séries longues des dépôts de toutes les banques peuvent cacher des disparités entre les grandes banques, les banques régionales et les banques étrangères.

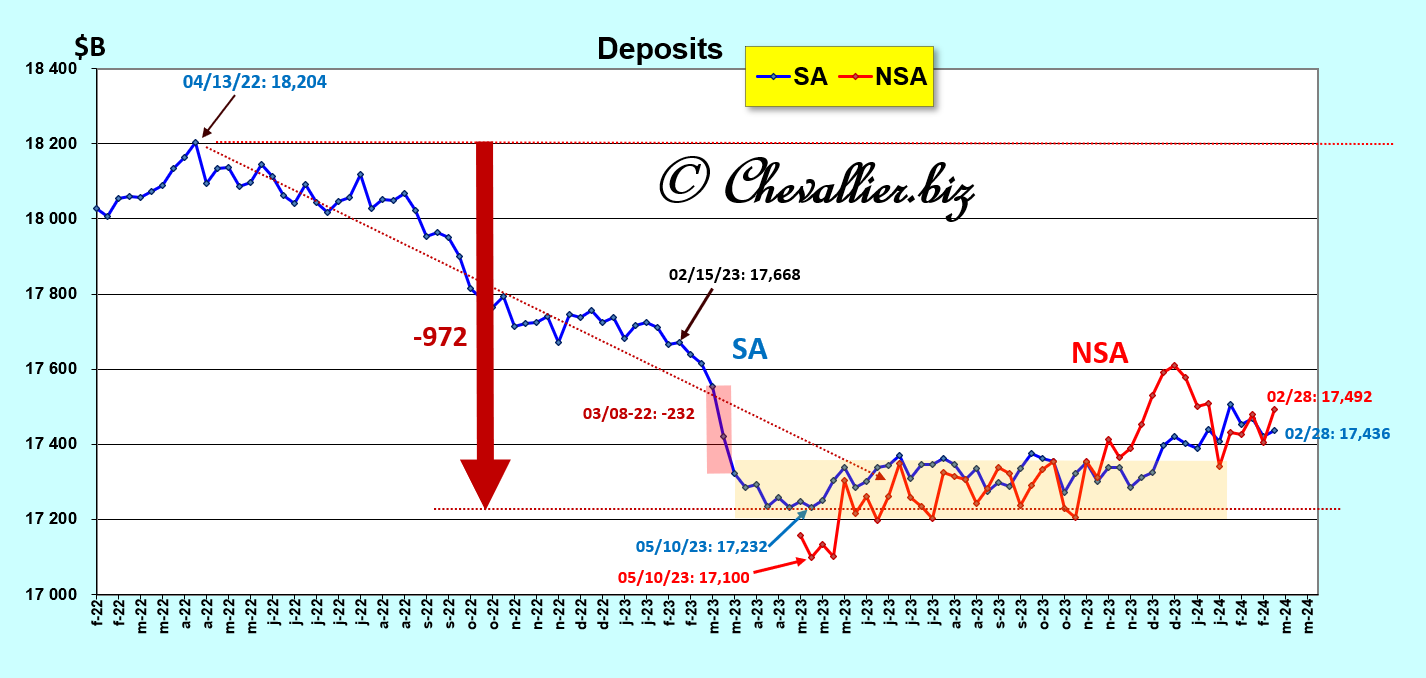

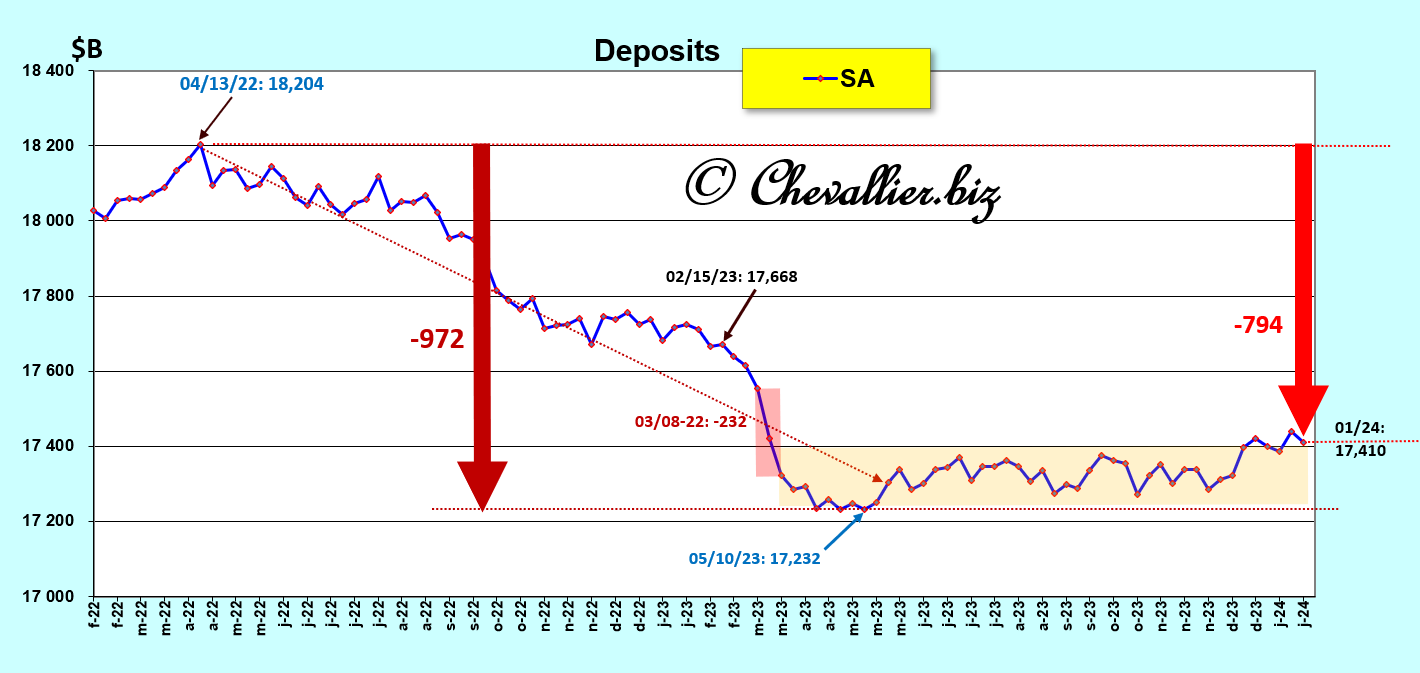

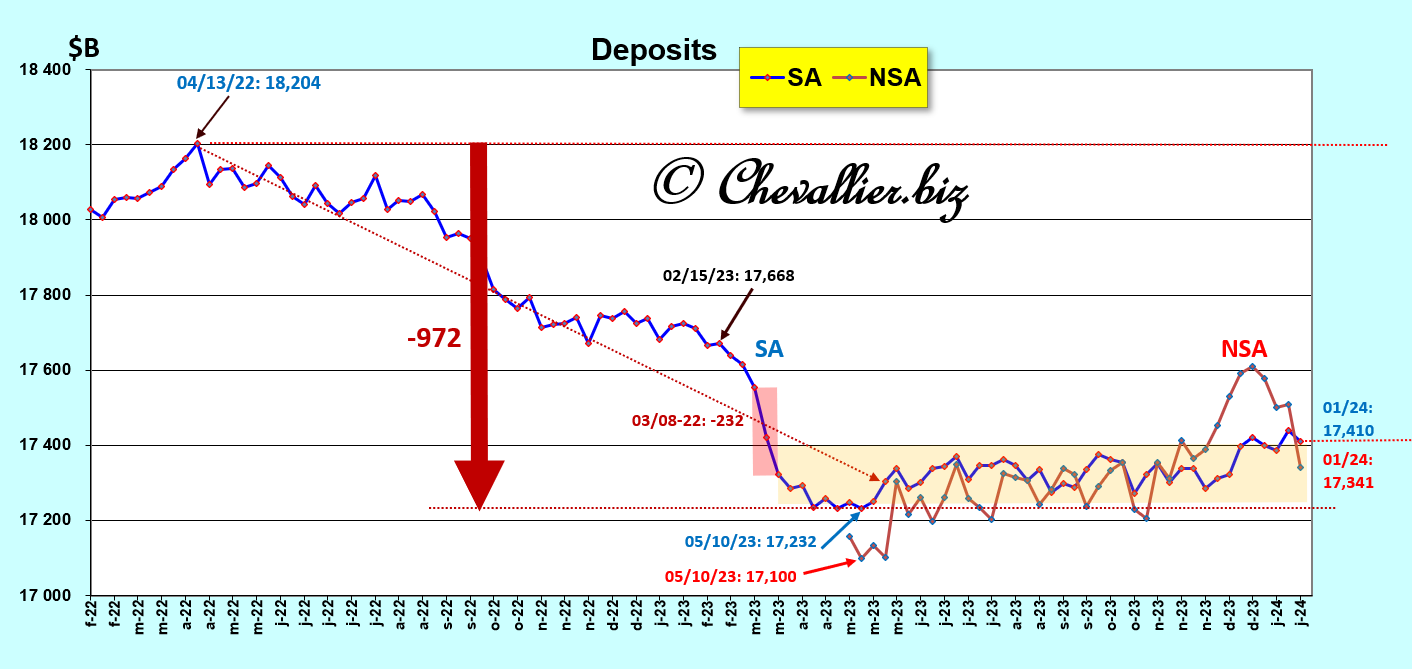

Notre ami Fred de Saint Louis publie les séries logues des dépôts corrigés des variations saisonnières (SA, Seasonally Adjusted), ce qui ne donne pas une image fidèle de la réalité car la situation présente est hors normes,

Document 6 :

Les chiffres des séries brutes, non corrigées des variations saisonnières (NSA, Not Seasonally Adjusted) devraient être plus fiable car la situation présente des banques ne s’est jamais produite précédemment.

Le programme d’aides des banques régionales prend fin le 11 mars, ce qui peut provoquer des baisses des dépôts dans les banques américaines qui sont dans une situation critique selon tous les indicateurs fiables.

La fin du mois de mars est aussi la fin du premier trimestre 2024, ce qui peut révéler des situations de panique pour beaucoup de banques qui ne vont pas pouvoir équilibrer leur bilan.

© Chevallier.biz

Les dépôts des banques américaines baissent mais leurs actifs augmentent. Les Américains n’ont plus confiance dans leurs banksters. Un tsunami bancaire est en gestation pour… très bientôt !

***

Pour rappel… la crise qui va se produire aux États-Unis dans un avenir très, très proche peut être mise en évidence à partir d’indicateurs qui sont tous concordants, ce qui est rare…

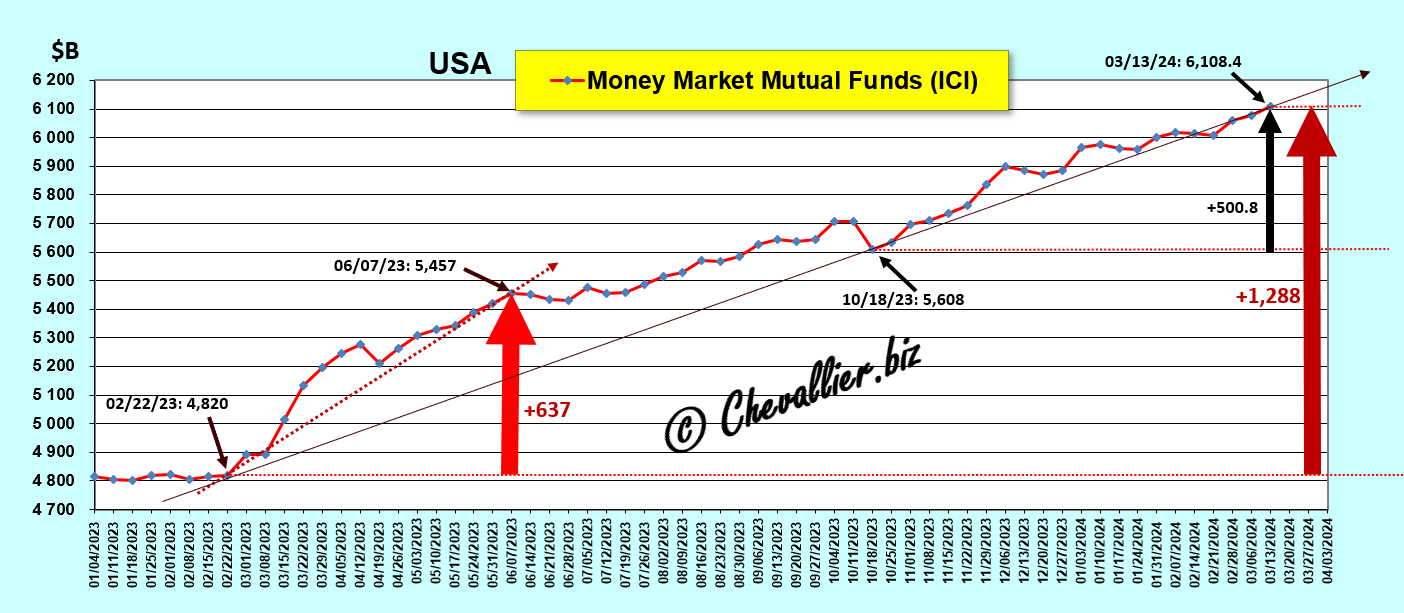

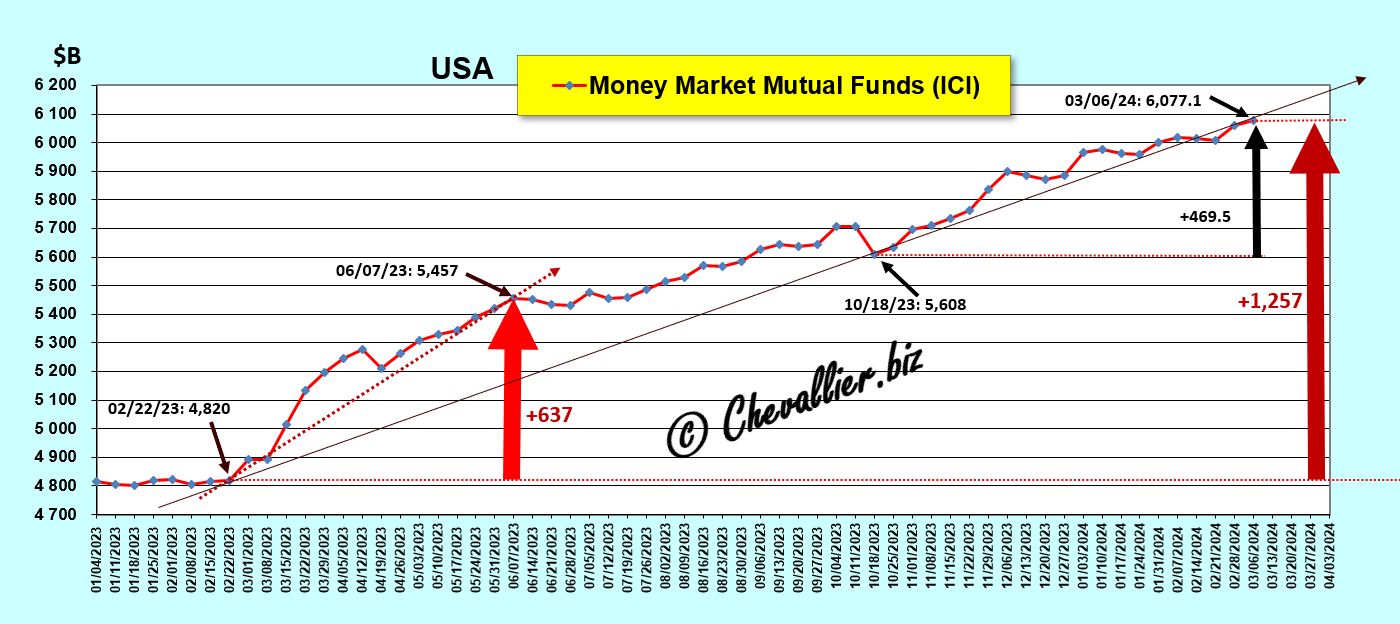

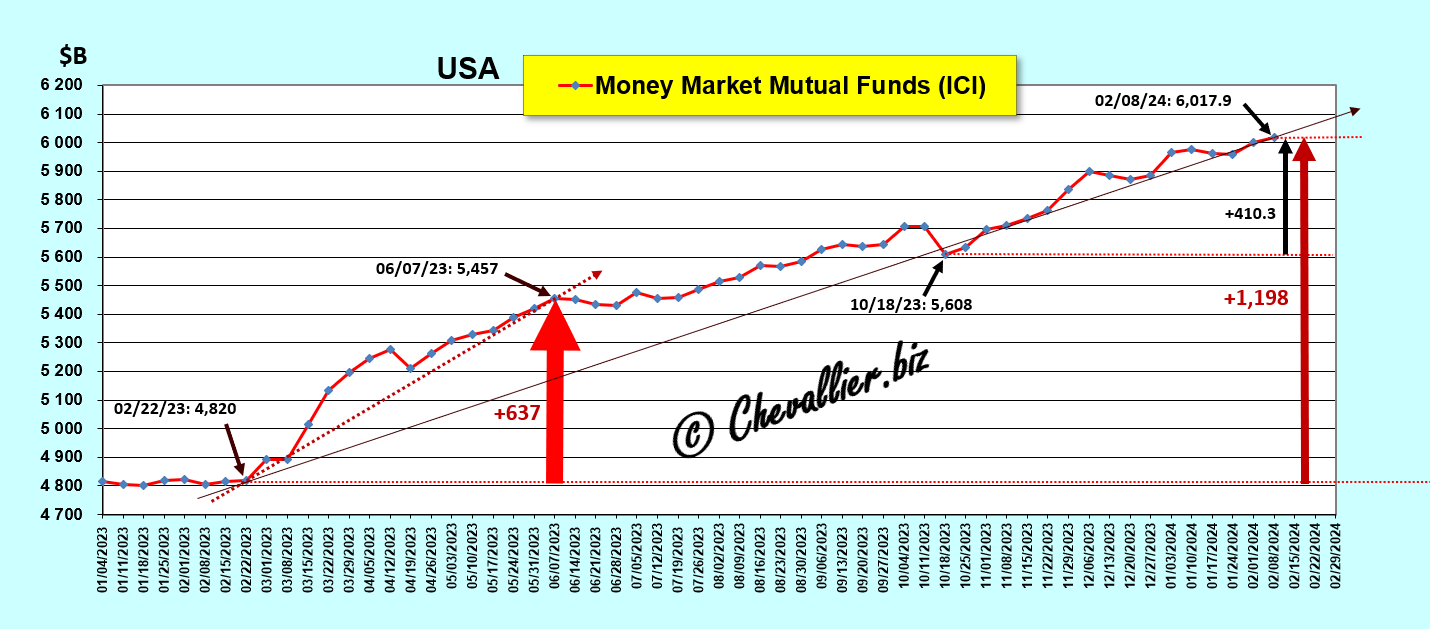

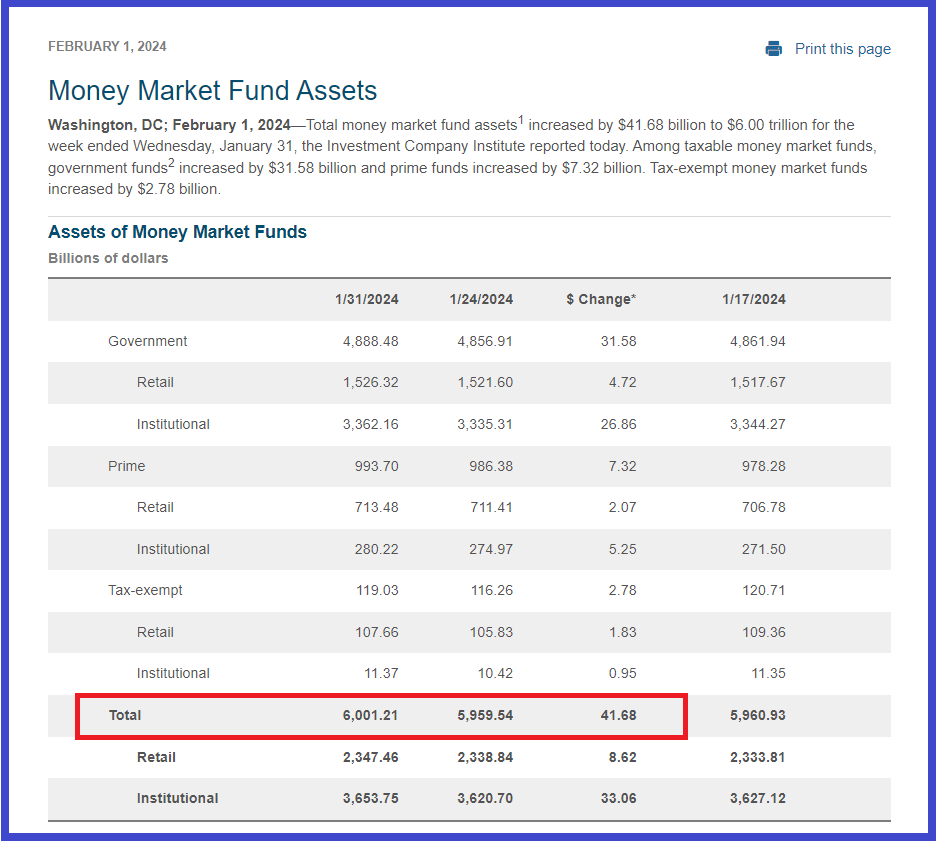

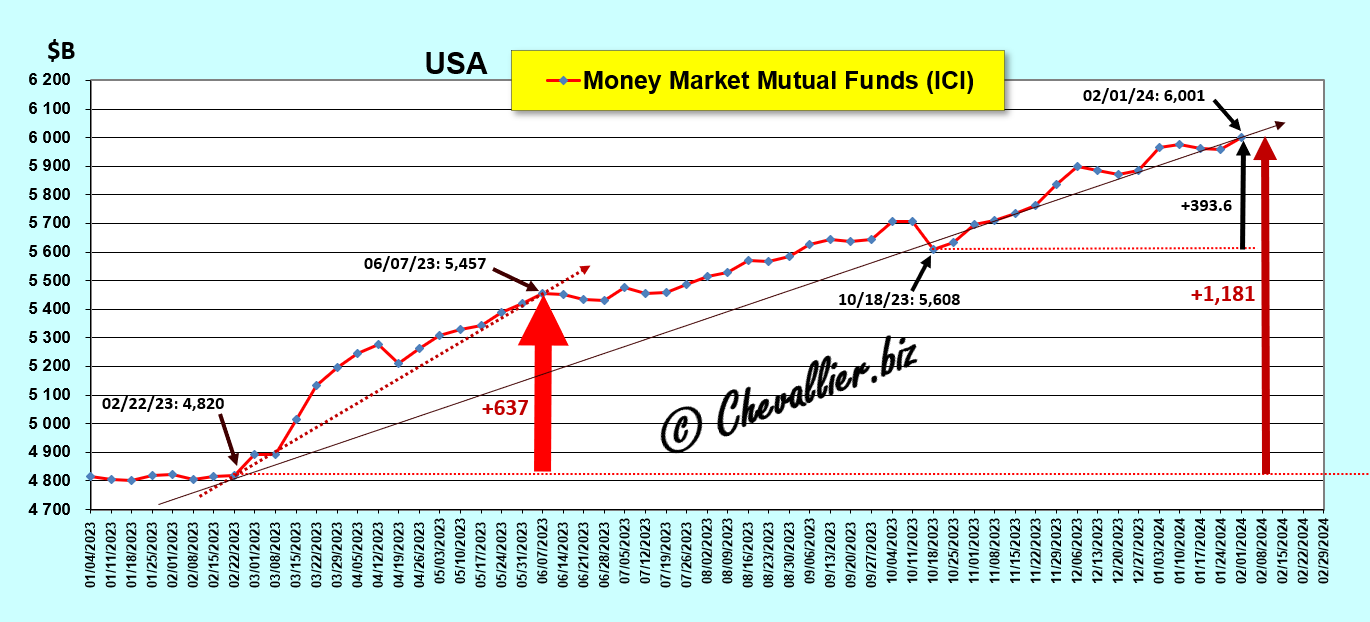

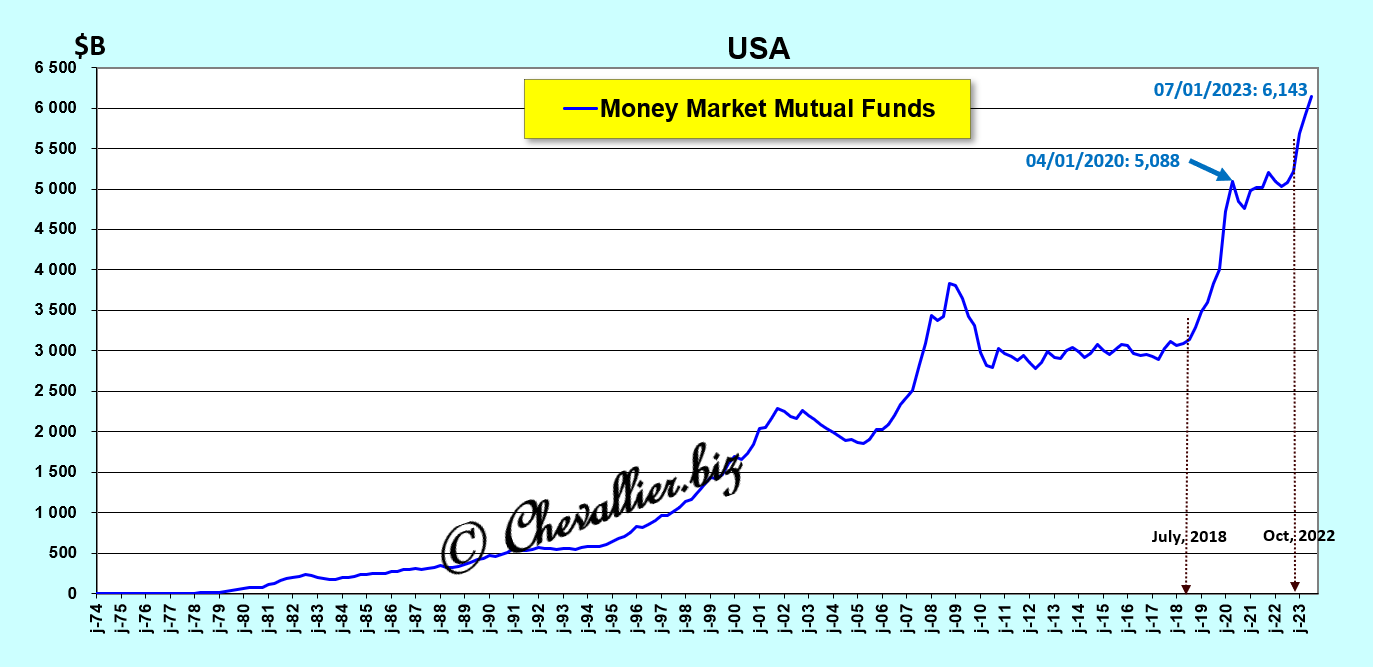

Les Américains n’ont plus confiance en leurs banksters. Ils retirent donc leurs disponibilités des banques pour les placer principalement dans des fonds mutuels de trésorerie (voir mes articles à ce sujet) dont les avoirs continuent à augmenter pour atteindre au 6 mars un plus haut record historique de… 6 077,1 milliards de dollars !

Document 1 :

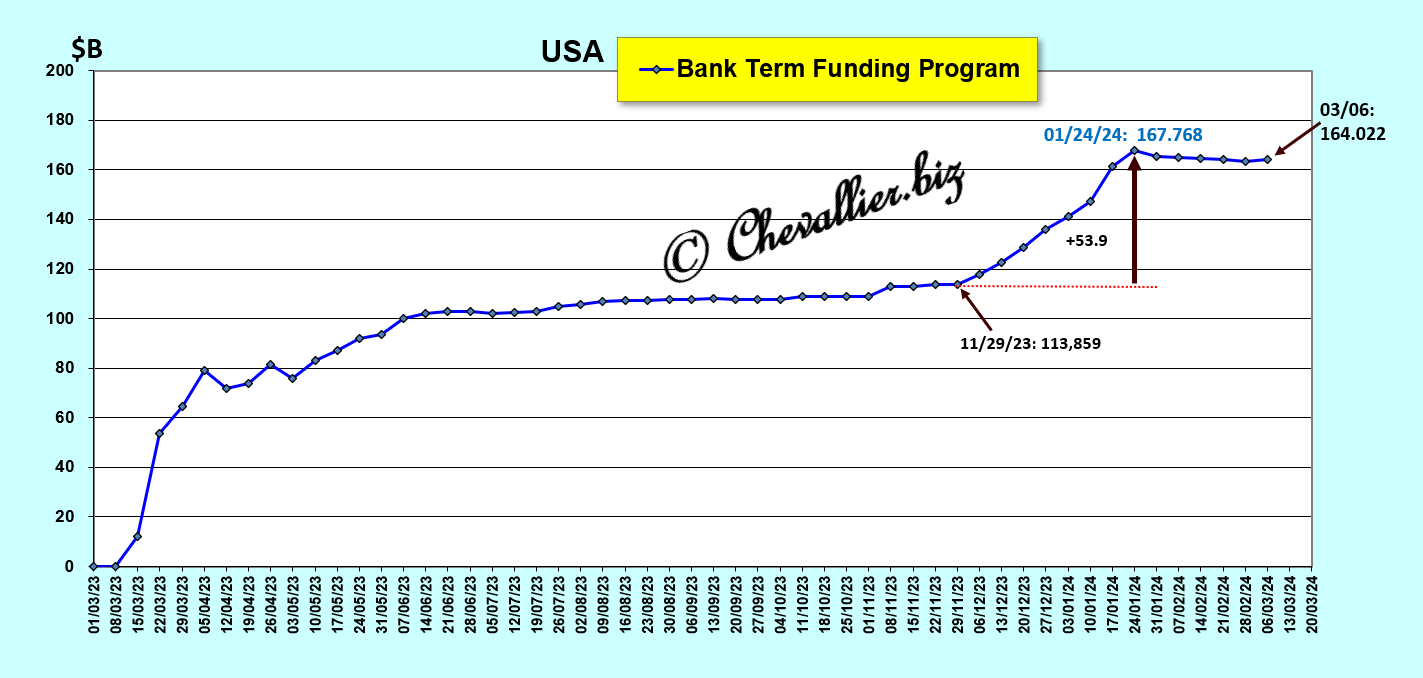

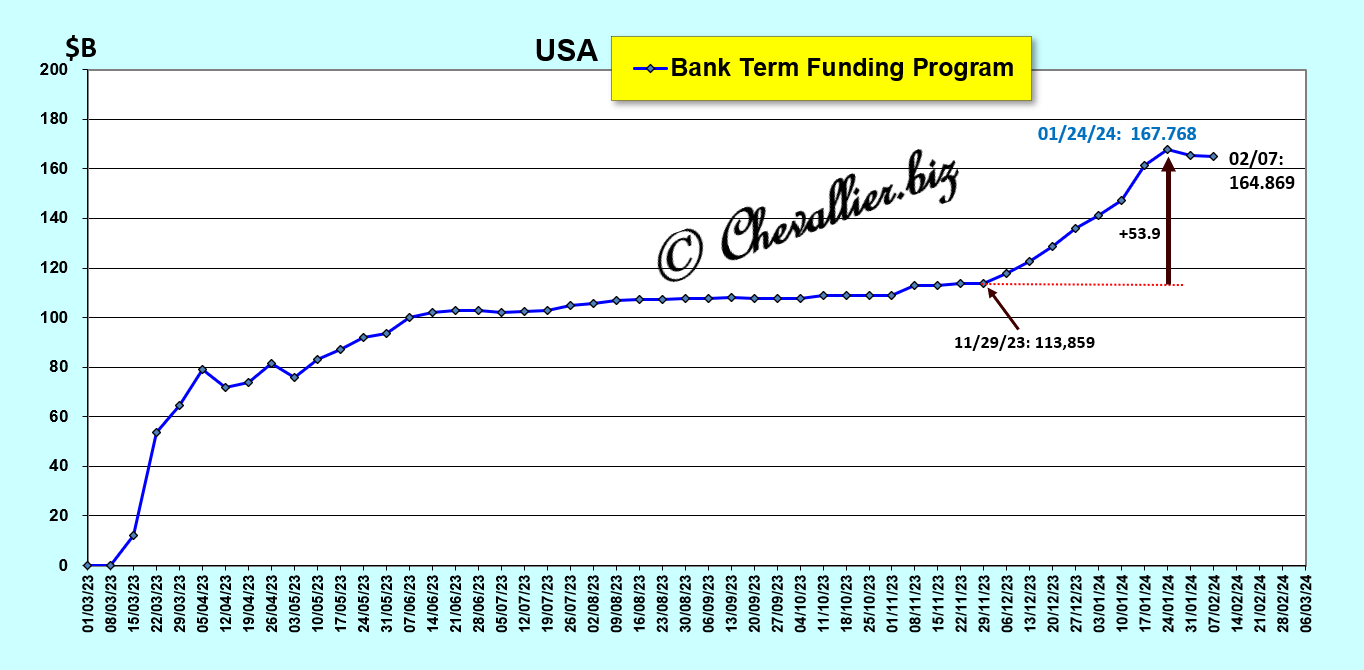

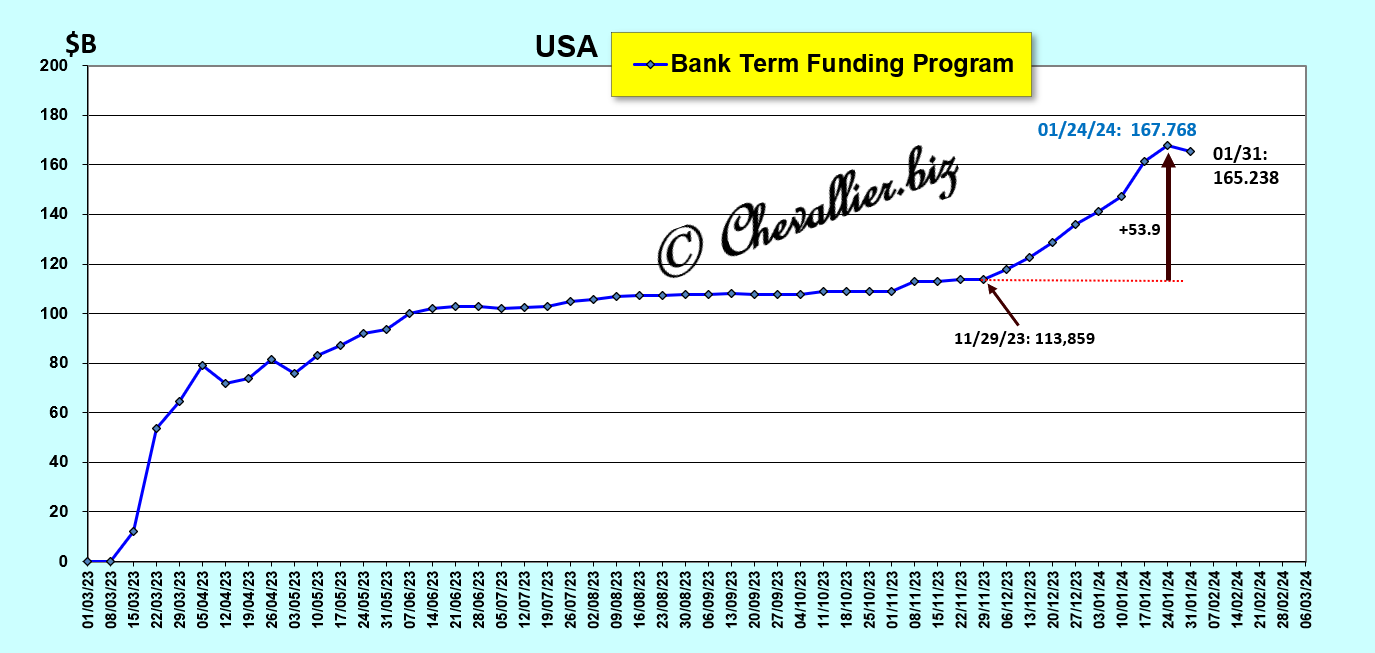

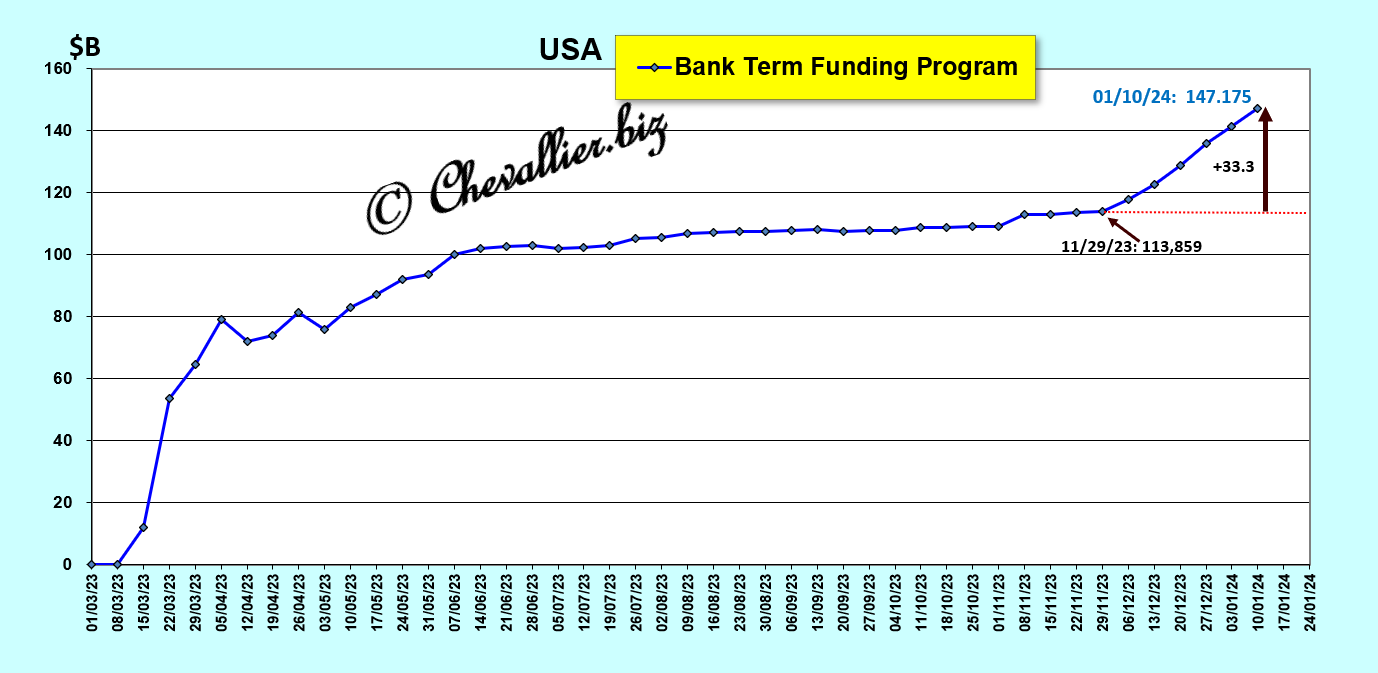

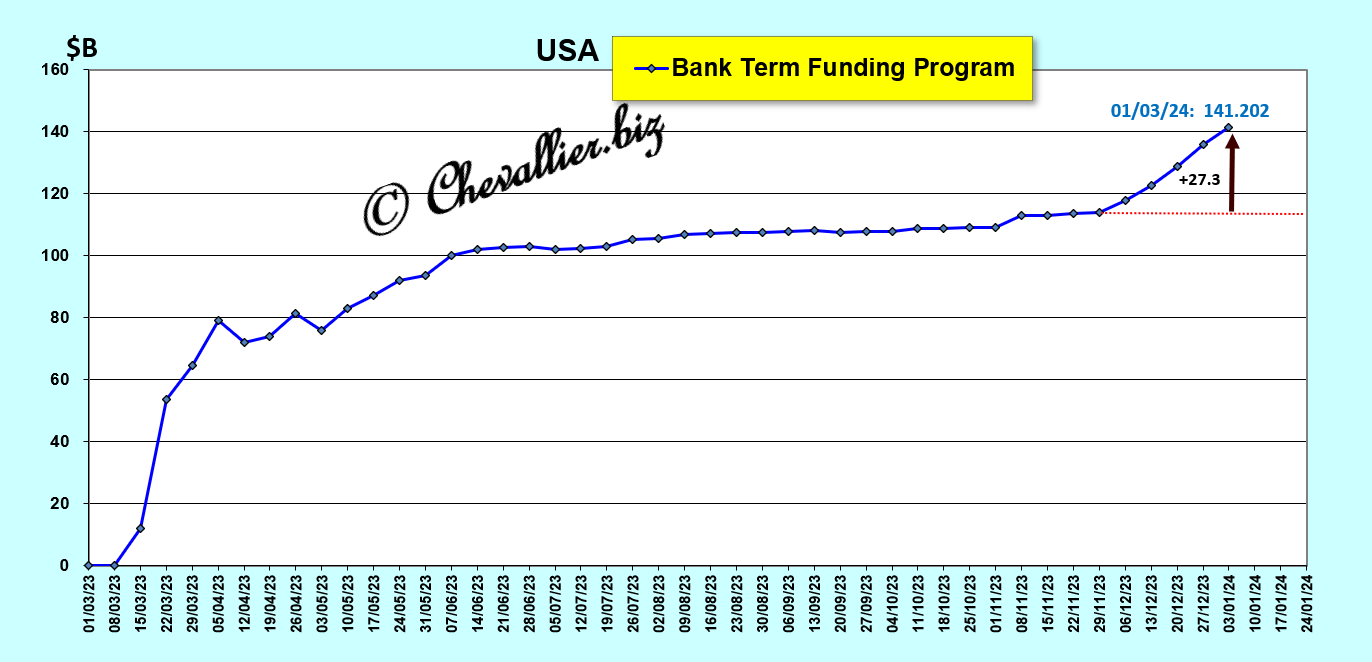

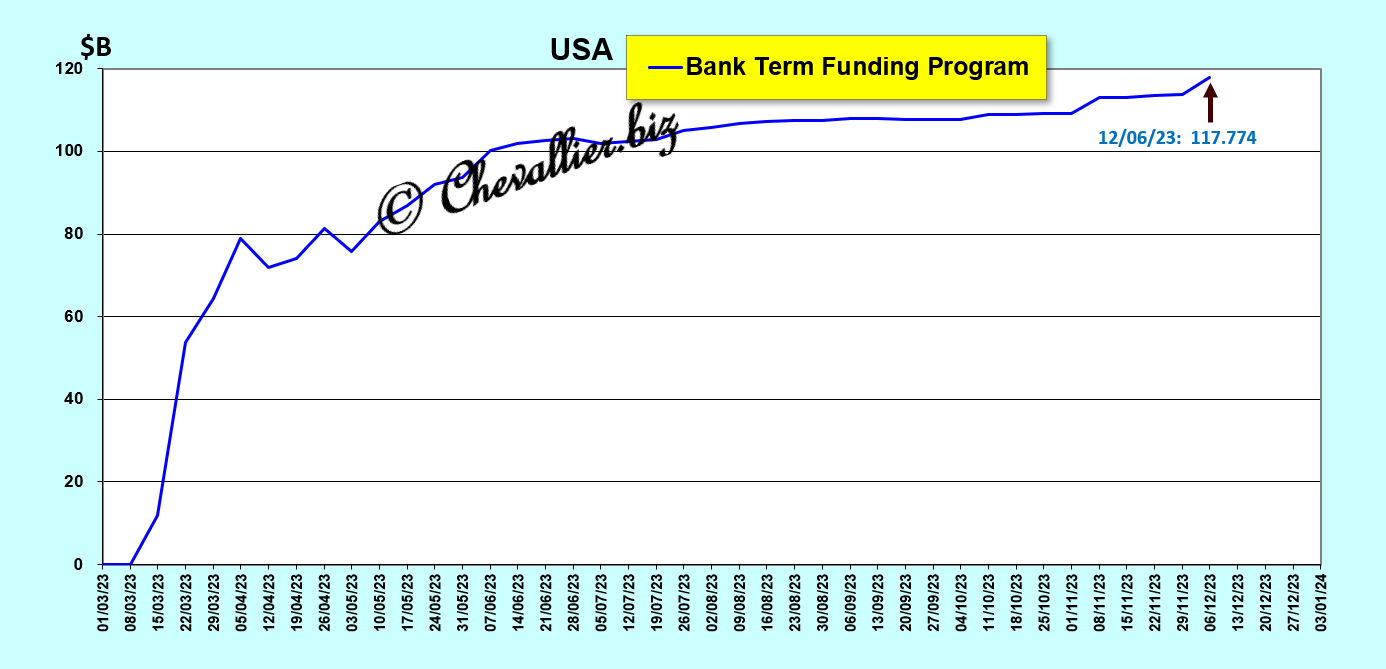

Par ailleurs, les banques régionales ont été obligées d’emprunter 164 milliards de dollars au 6 mars à des conditions avantageuses à la Fed dans le cadre du BTFP pour ne pas faire faillite tout de suite, mais comme ce programme prendra fin la semaine prochaine, la voie sera ouverte à une certaine incertitude qui peut avoir des conséquences gravement dommageables pour beaucoup de banques…

Document 2 :

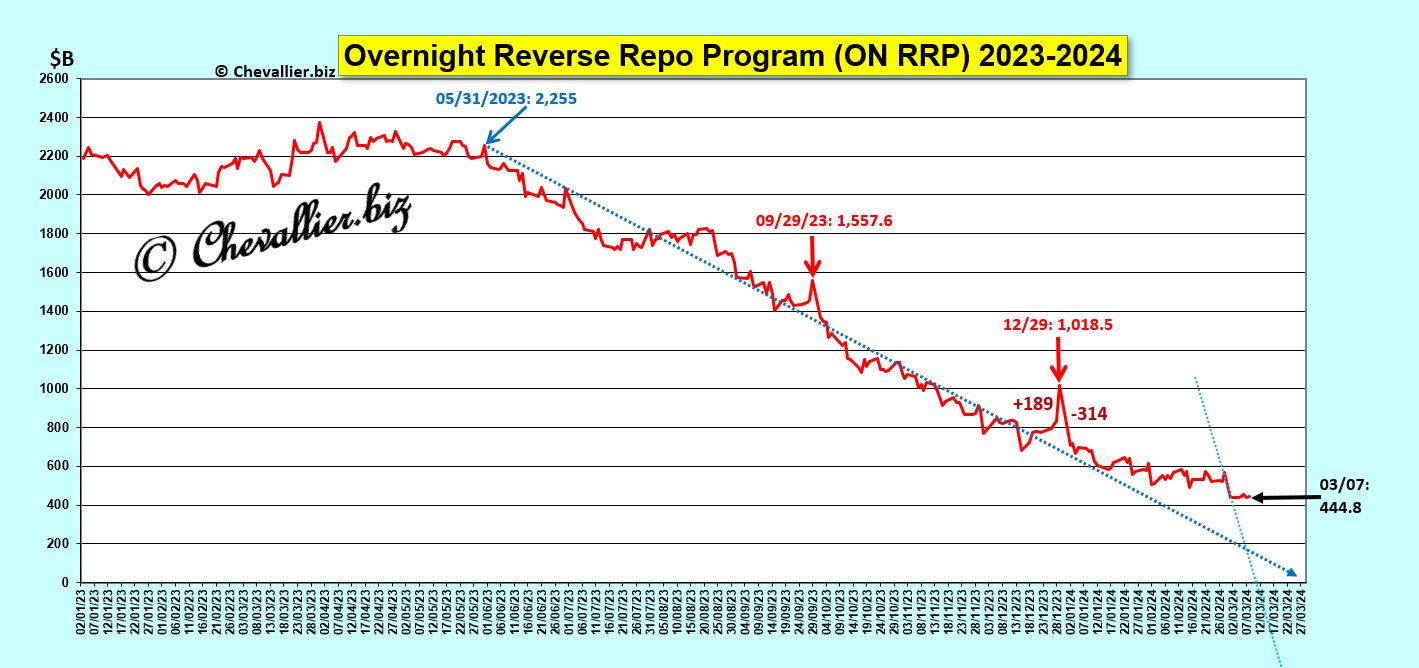

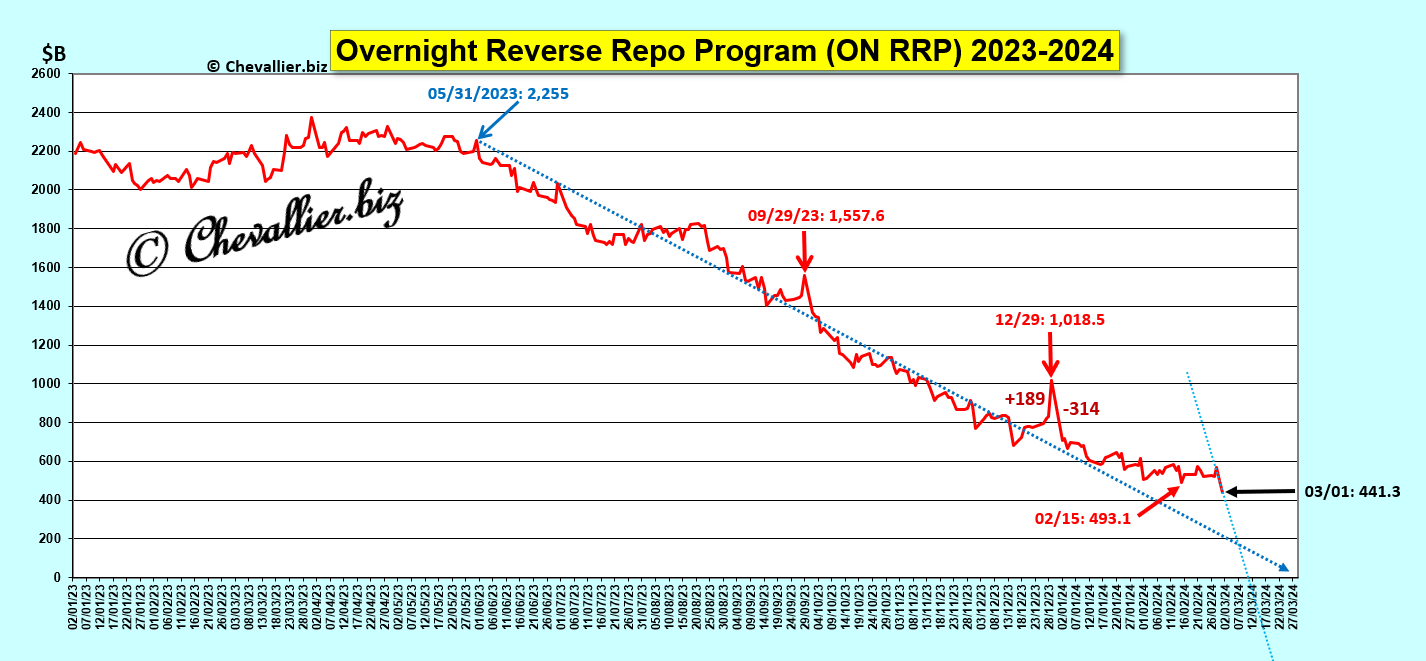

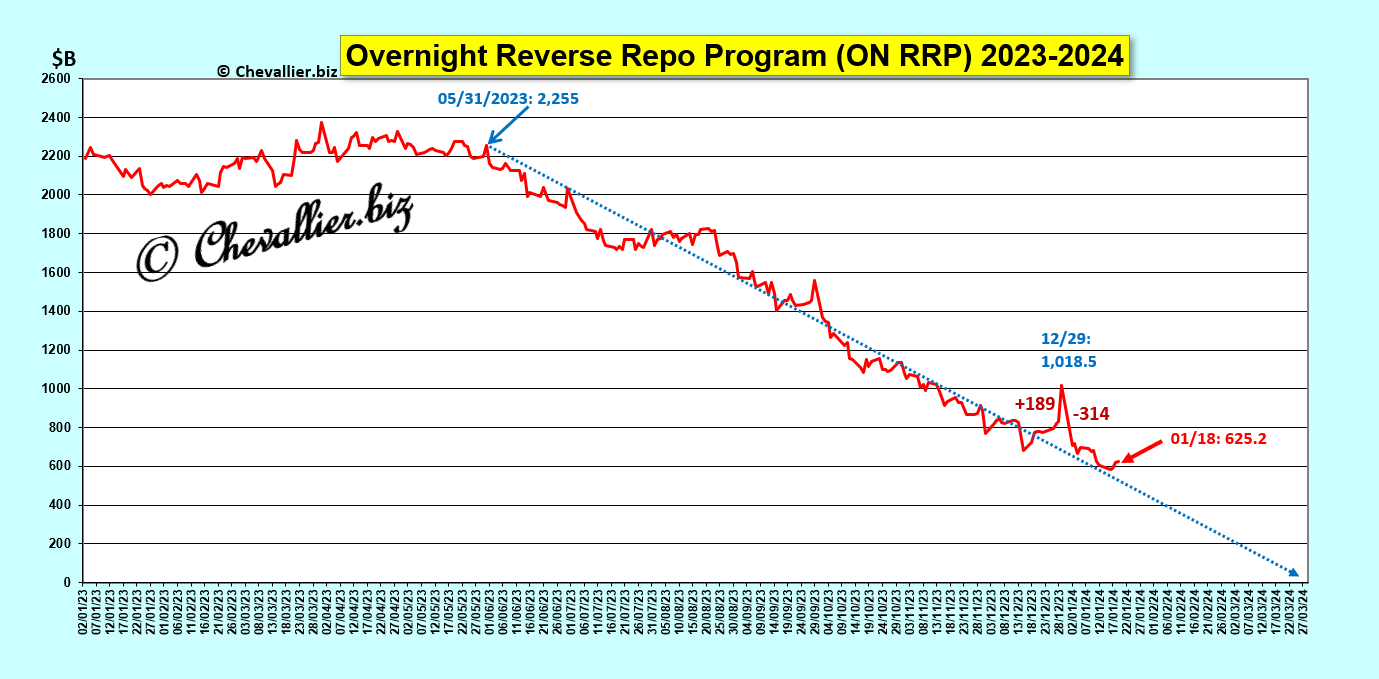

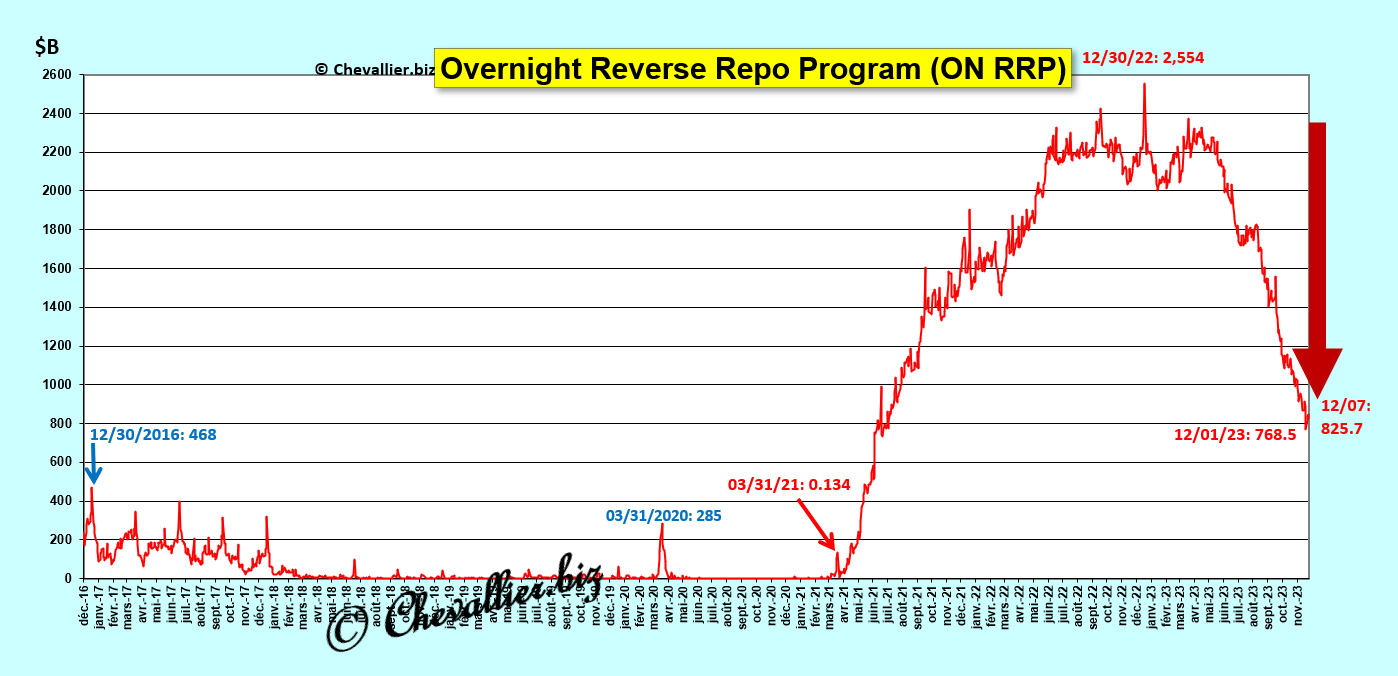

D’autre part, les dirigeants des banques bien gérées refusent de confier leurs liquidités excédentaires au jour le jour à des banksters en situation nette négative et ils les déposent auprès de la Fed dans le cadre du ON RRP mais la politique monétaire menée par les dirigeants de la Fed les met finalement en difficultés si bien que la masse globale de ces dépôts baisse sur une tendance lourde qui tend vers zéro à la fin de ce mois de mars !

Le marché interbancaire américain est donc bloqué avec des banksters en situation nette globalement négative et des banques bien gérées qui vont se trouver globalement en situation nette positive mais proche de zéro, ce qui signifie que c’est tout le système bancaire américain qui serait alors au bord du gouffre !

Document 3 :

Par contre, une autre occurrence peut se produire représentée par une courbe de tendance polynomiale d’ordre 3 atteignant une asymptote dans les 300 à 400 milliards de dollars,

Document 4 :

Une vue d’ensemble de l’évolution de ce ON RRP montre que les banques américaines bien gérées arrivent à la fin d’une période de liquidités abondantes,

Document 5 :

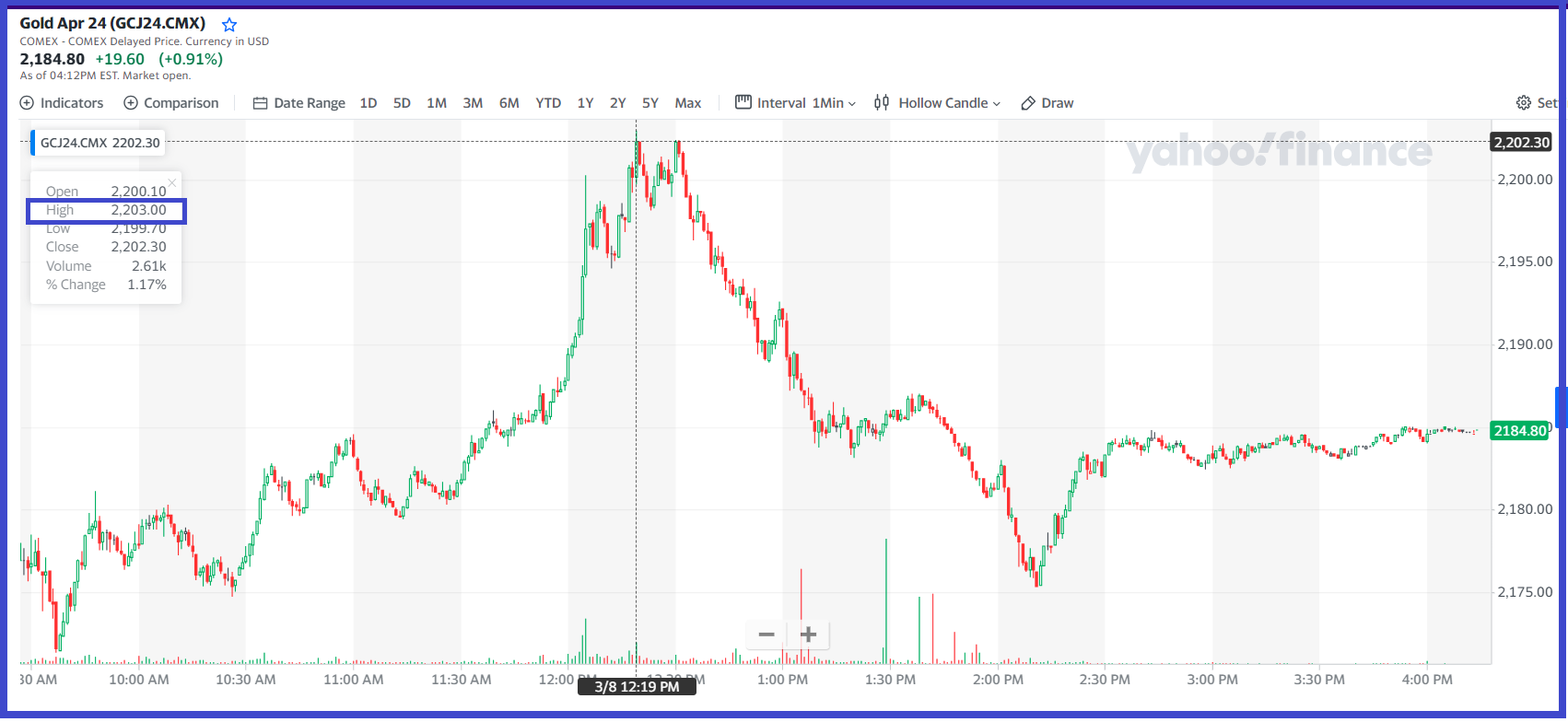

La situation des marchés financiers est présentement hors normes avec des capitalisations bancaires qui atteignent des plus hauts records historiques alors que le cours de l’or vient de battre lui aussi son plus haut record historique à 2 203 dollars l’once à 12 heures 19 ce 8 mars 2024 !

Document 6 :

Le désordre est donc total sur les marchés financiers américains. Tout peut se produire à la fin de ce mois de mars qui est aussi celui de la fin de ce premier trimestre.

***

Pour rappel…

Cette crise bancaire américaine qui s’annonce ne sera pas l’apocalypse mais une crise majeure, potentiellement plus dévastatrice que celle de 2008-2009, et elle devrait se produire très, très prochainement avec une date critique fin… mars !

Elle permettra au Donald d’être réélu, sauf si ses adversaires (qui sont très puissants), réussissent à la retarder…

La Fed va essayer d’éviter le pire en apportant des milliards de dollars aux banksters mais cela risque fort de ne pas être suffisant pour éviter une crise majeure.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

Cette banque, New York Community Bank, joue un rôle important dans le développement de la crise bancaire qui couve aux États-Unis…

En effet, la cotation de NYCB a été suspendue ce 6 mars avant l’annonce de son sauvetage par Steven Mnuchin par l’intermédiaire de son fonds Liberty Strategic Capital,

Document 1 :

Or Steven Mnuchin a été un fervent partisan du Donald en 2016 lors de son élection à la présidence des États-Unis pour devenir par la suite Secrétaire d’État au Trésor.

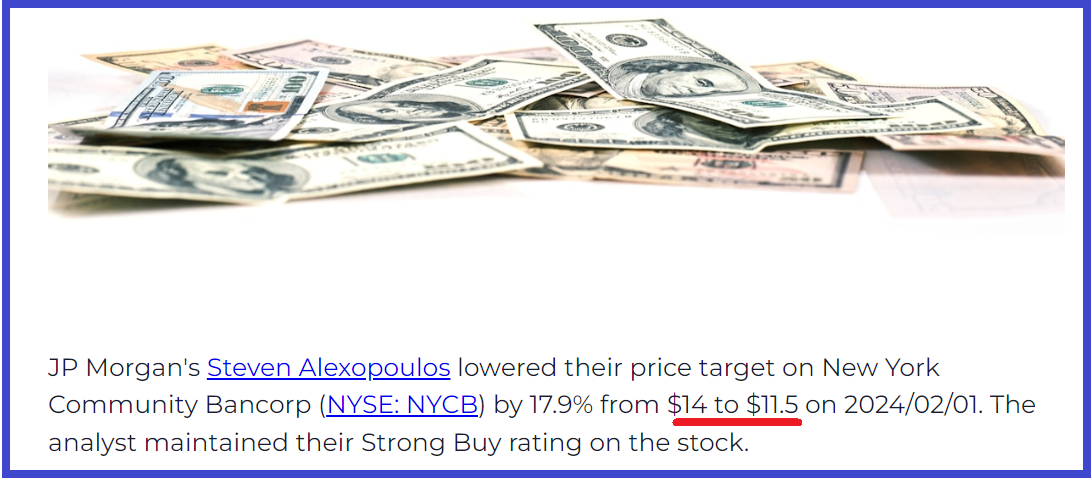

Auparavant, c’est Jamie Dimon qui a tout fait pour maintenir à flot cette bad bank en recommandant aux investisseurs ce titre (Strong Buy) par l’intermédiaire de l’analyste de JPMorgan Steven Alexopoulos avec un objectif de cours de 11,50 USD contre 14 USD auparavant,

Document 2 :

Or, avant la suspension de cotation de NYCB, le titre est tombé à… 1,70 USD !

Document 3 :

Ce qui vient de se passer pour ce qui concerne cette banque manque de cohérence…

Il est compréhensible que Jamie Dimon ait voulu tout faire pour que le tsunami bancaire américain prévisible n’ait pas lieu, ou qu’il soit retardé après l’élection présidentielle pour que le Donald ne soit pas réélu en incitant le public à investir dans ce titre NYCB, mais il est difficile de d’admettre que Mnuchin puisse intervenir personnellement pour sauver présentement cette bad bank compte tenu de ses convictions antérieures.

Soit il a changé de camp, soit il intervient, en engageant… 450 millions de dollars, pour accentuer la crise dans l’avenir très proche pour faire tomber au bon moment les dominos bancaires qui sont encore en place, ce qui renforcera alors les chances du Donald de redevenir Président.

Ya de la magouille un peu partout…

Cliquer ici pour lire un article présentant l’intervention de JPMorgan en faveur de NYCB.

Cliquer ici pour lire un article de ZeroHedge au sujet de NYCB.

© Chevallier.biz

Crise US à venir : anticipation des marchés, actualisation au 5 mars 2024 Lire la suite »

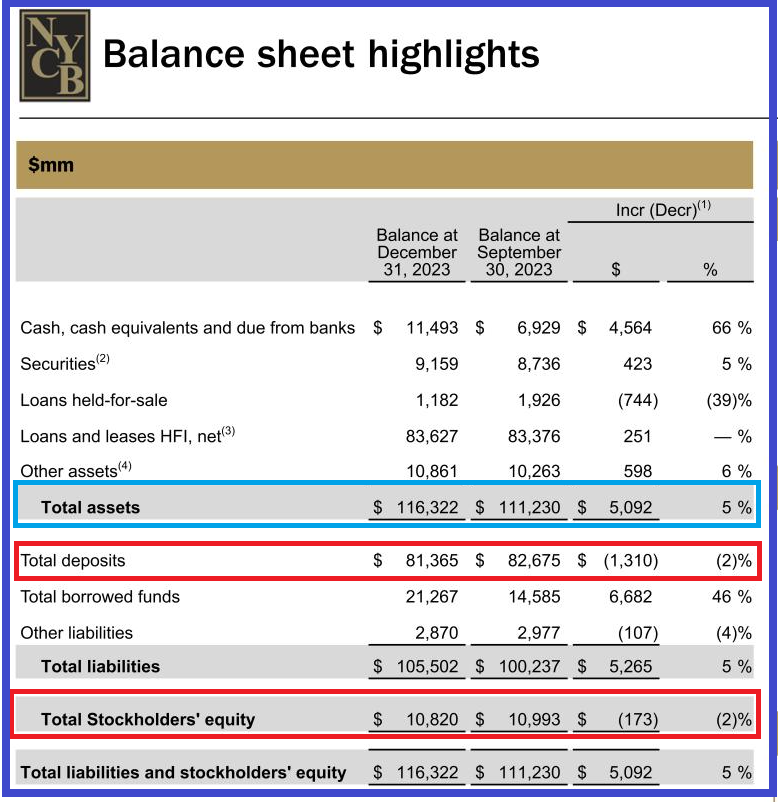

New York Community Bank (NYCB) est présentement la banque des États-Unis la plus critique comme le montre la baisse de 80 % de son cours depuis un plus haut atteint fin juillet 2023…

***

Deux problèmes se posent à ce sujet…

D’abord, il apparait clairement que le total de ses actifs au 31 décembre 2023 a augmenté de 5 % par rapport à ce qu’il était fin 2022 alors que le total des dépôts de ses clients a baissé de 2 %, ce qui entraine une baisse de ses capitaux propres de 2 % et une hausse de ses dettes de 5 %… ce qui est parfaitement logique !

Document 1 :

Dans ces conditions, cette banque est au bord de la faillite, et il en est de même pour l’ensemble des banques américaines sur la base des chiffres des actifs et des dépôts publiés par le gouvernement des États-Unis (H8), cf. mes articles à ce sujet.

Les investisseurs ne se sont pas trompés en vendant les actions de NYCB mais il n’en est pas de même des autorités américaines chargées de surveiller le bon fonctionnement du système bancaire des États-Unis, et c’est là le second gros problème.

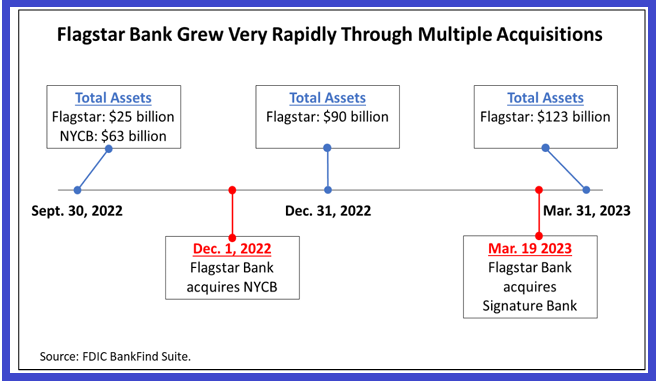

En effet, ces autorités, la FDIC puis l’OCC ont accepté l’acquisition par Flagstar de New York Community Bank le 1° décembre 2022 puis le 19 mars 2023 celle de… Signature Bank qui était… en faillite !

Document 2 :

Ainsi, les autorités américaines ont contribué à faire passer les actifs de la banque Flagstar de 25 milliards de dollars fin septembre 2022 à 123 milliards de dollars fin mars 2023 en acquérant une banque actuellement au bord de la faillite puis une autre qui était alors en faillite !

Bravo les artistes !

Une fois de plus, il apparait que les fonctionnaires chargés de la supervision du système bancaire américain sont totalement incompétents. Ils ont laissé se développer une crise systémique déjà bien avancée, c’est-à-dire un tsunami bancaire.

Document 3 :

Alessandro (Sandro) DiNello précédemment Executive Chairman of the Board a été nommé President et CEO de NYCB.

***

Cliquer ici pour lire le rapport financier de Flagstar à la SEC pour le 4° trimestre 2023.

Cliquer ici pour lire l’analyse de Better Markets sur NYCB

Cliquer ici pour lire l’article du 4 mars de Pa Martens de Wall Street on Parade sur NYCB.

Cliquer ici pour lire l’article du 5 mars de Pam Martens de Wall Street on Parade sur NYCB qui montre que JPMorgan intervient pour en retarder la faillite !

© Chevallier.biz

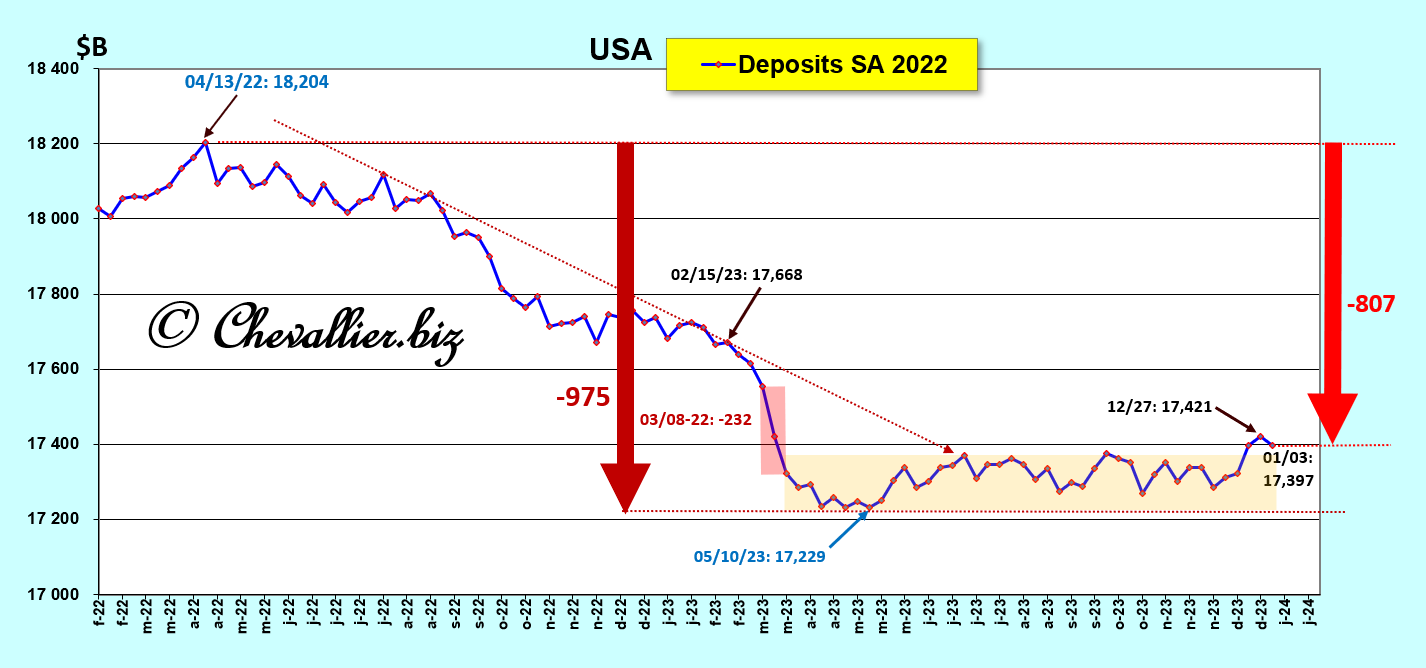

Les dépôts des banques américaines baissent mais leurs actifs augmentent. Les Américains n’ont plus confiance dans leurs banksters. Un tsunami bancaire est en gestation pour… très bientôt !

***

Pour rappel…

La crise qui va se produire aux États-Unis dans un avenir très, très proche peut être mise en évidence à partir d’indicateurs qui sont tous concordants, ce qui est rare !

Il en est ainsi par exemple du problème soulevé par la baisse des dépôts des clients des banques américaines …

Pour rappel, les Américains, c’est-à-dire les habitants des États-Unis et leurs entreprises ont de l’argent disponible qu’ils placent dans leurs banques.

Pour les banques, ce sont des dépôts (deposits), c’est-à-dire des dettes qui financent leurs actifs.

Sous le prétexte de cette histoire de coronavirus, les autorités américaines leur ont apporté presque 5 000 milliards de dollars pour les aider à vivre normalement tout en leur interdisant de travailler en contrepartie.

Une telle augmentation de ces dépôts ne s’est jamais produite depuis que les données statistiques à ce sujet sont publiées, c’est-à-dire depuis 1973.

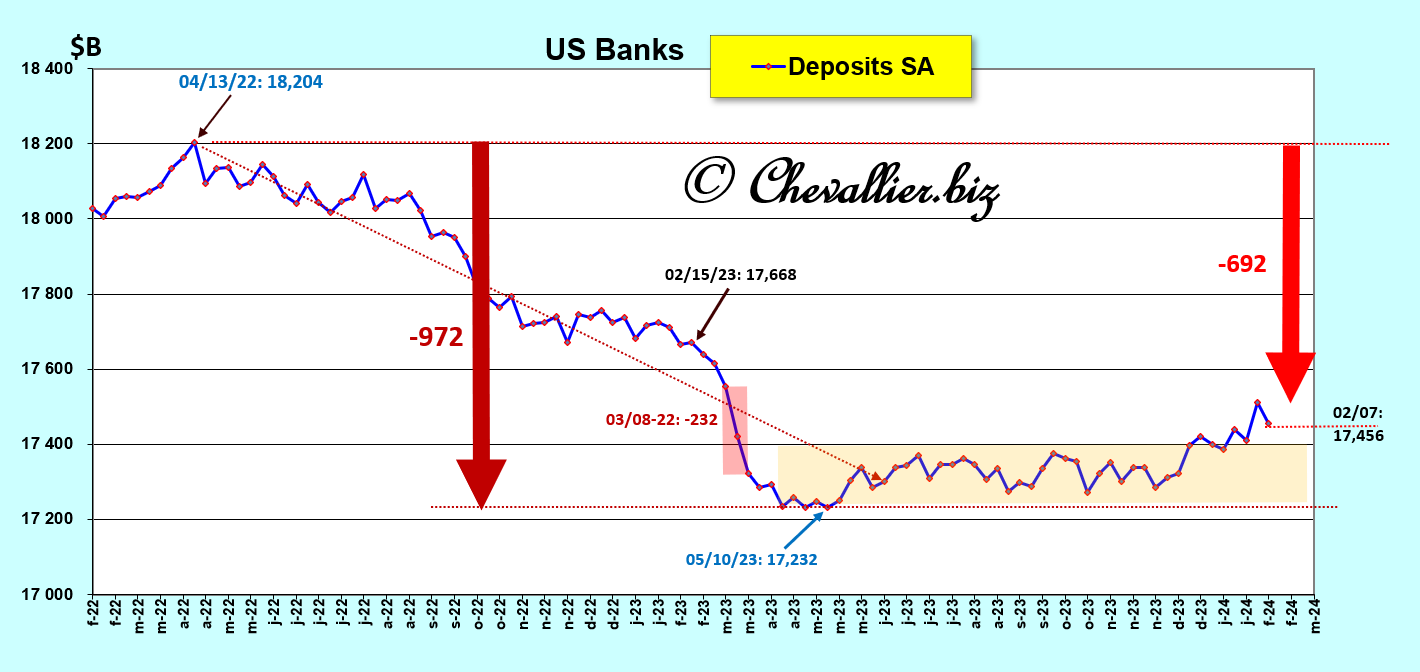

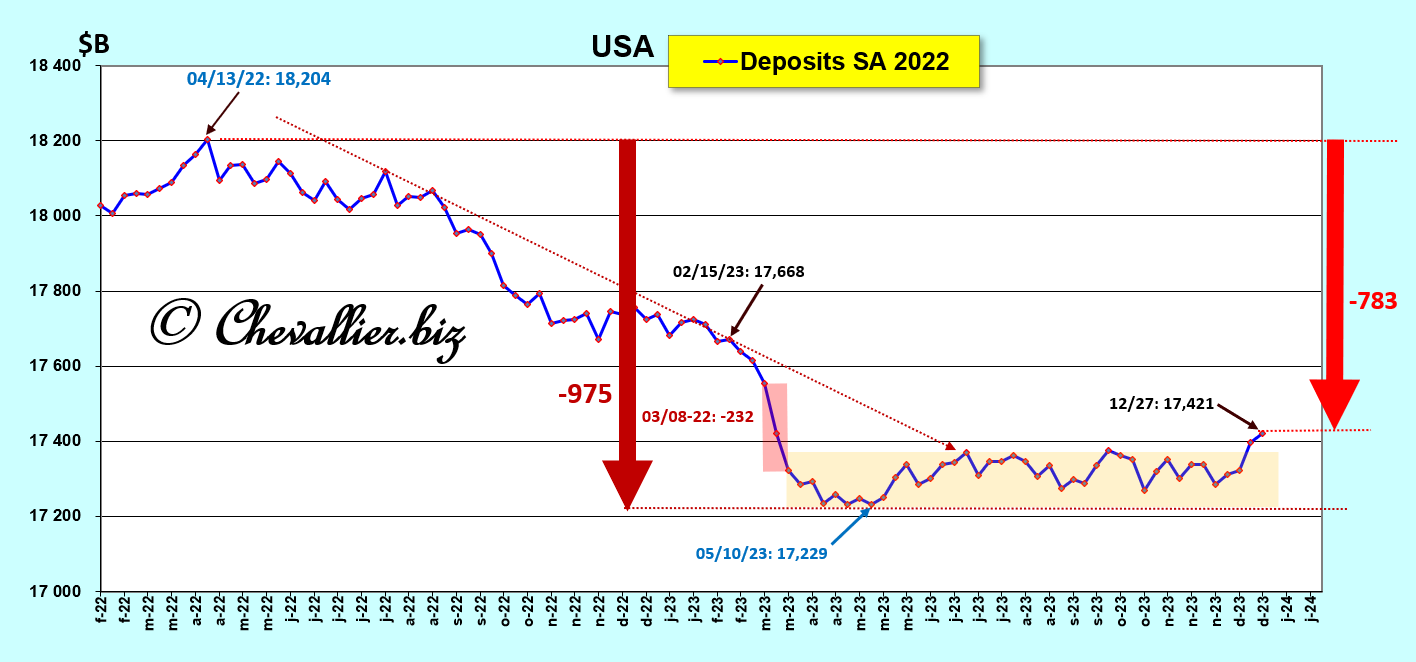

Cependant, depuis le 13 avril 2022, ces Américains ont utilisé une partie de cet argent, ce qui est normal.

En conséquence, ces dépôts ont baissé, ce qui ne s’est jamais produit globalement d’une telle ampleur depuis que les données statistiques à ce sujet sont publiées, c’est-à-dire depuis 1973 !

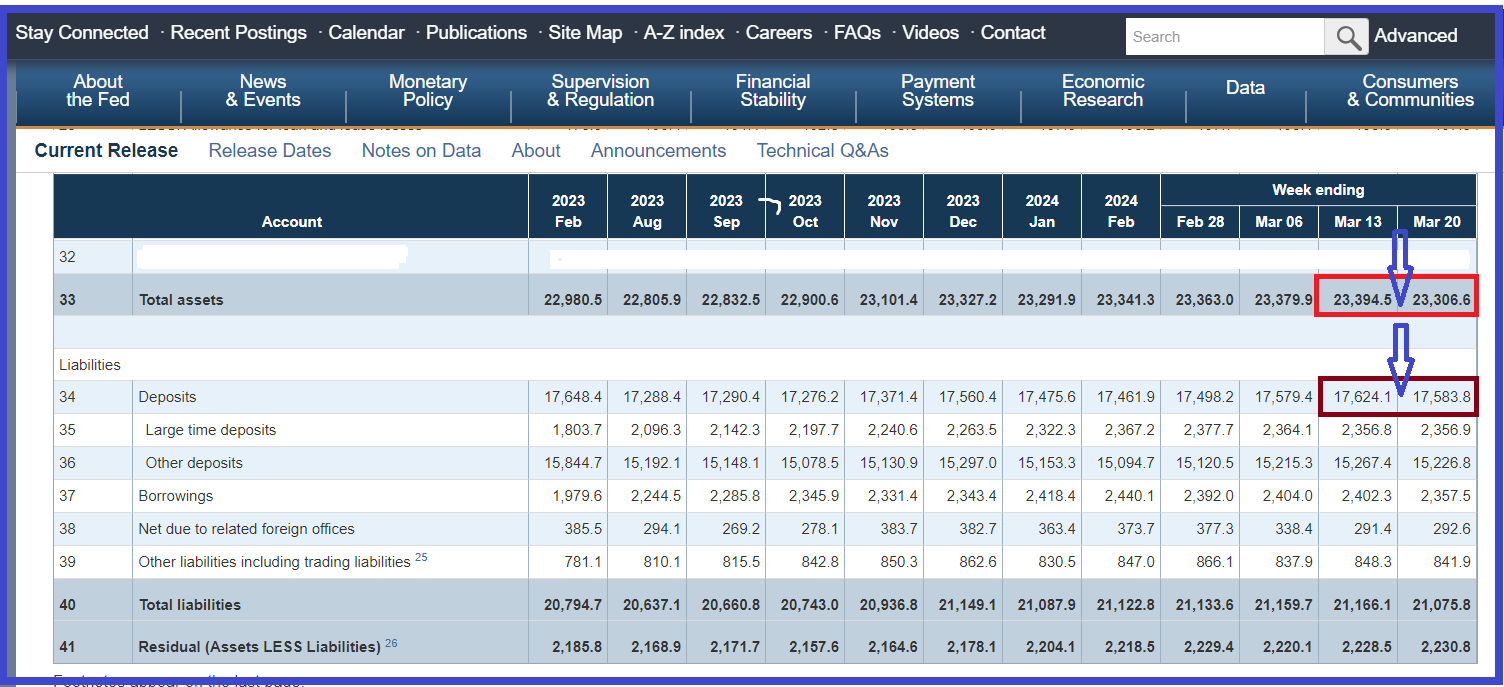

La Fed publie chaque semaine des données sur la structure du système bancaire des États-Unis qui permettent de suivre son évolution.

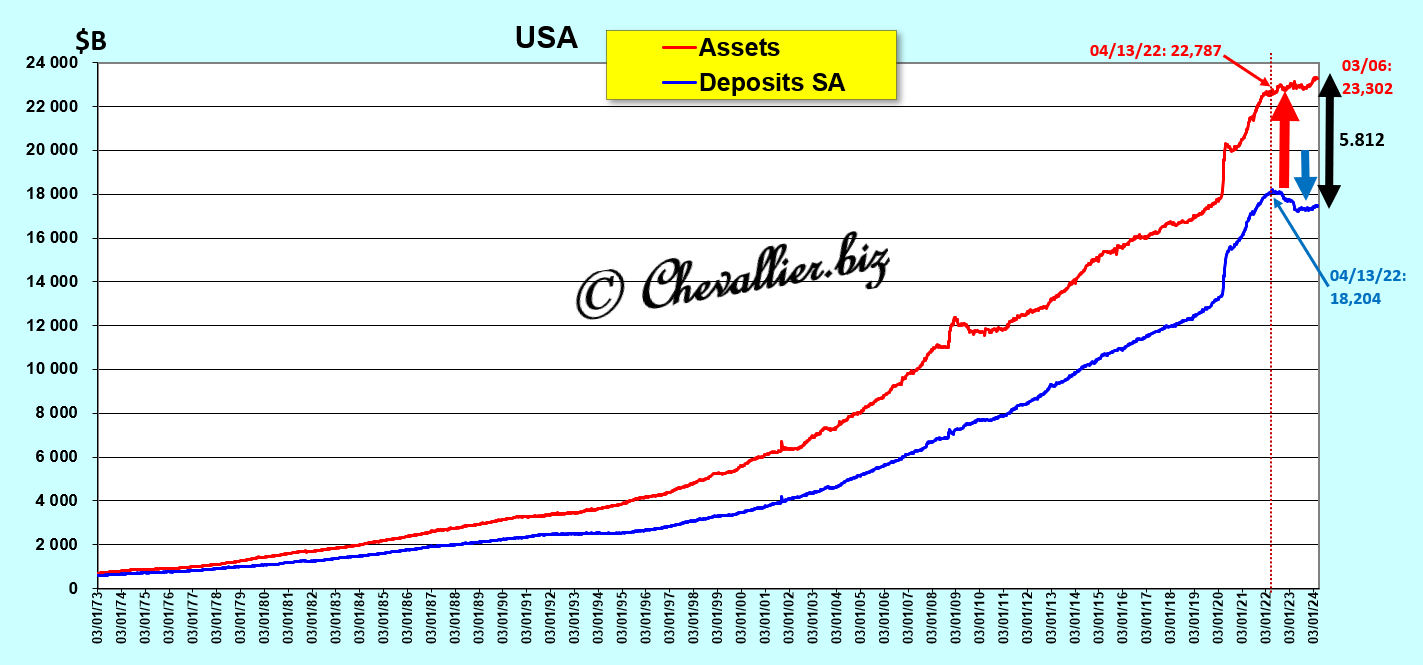

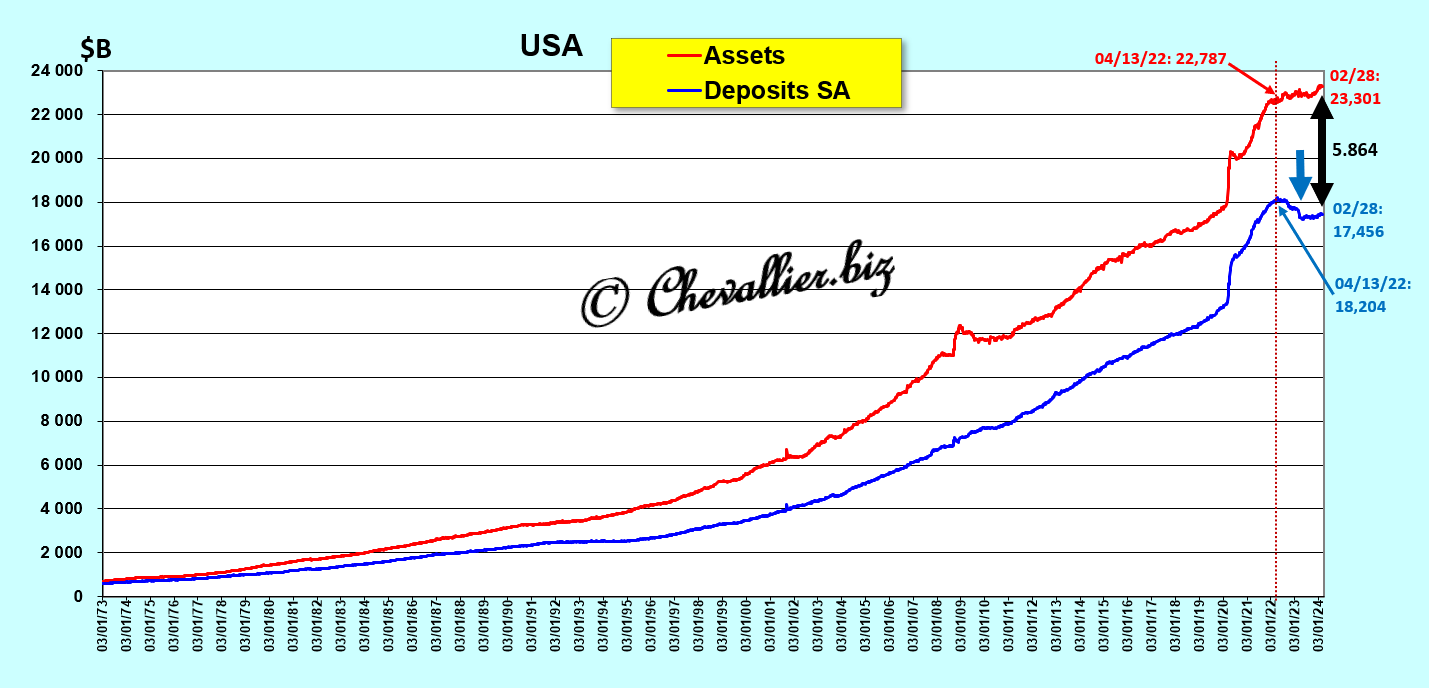

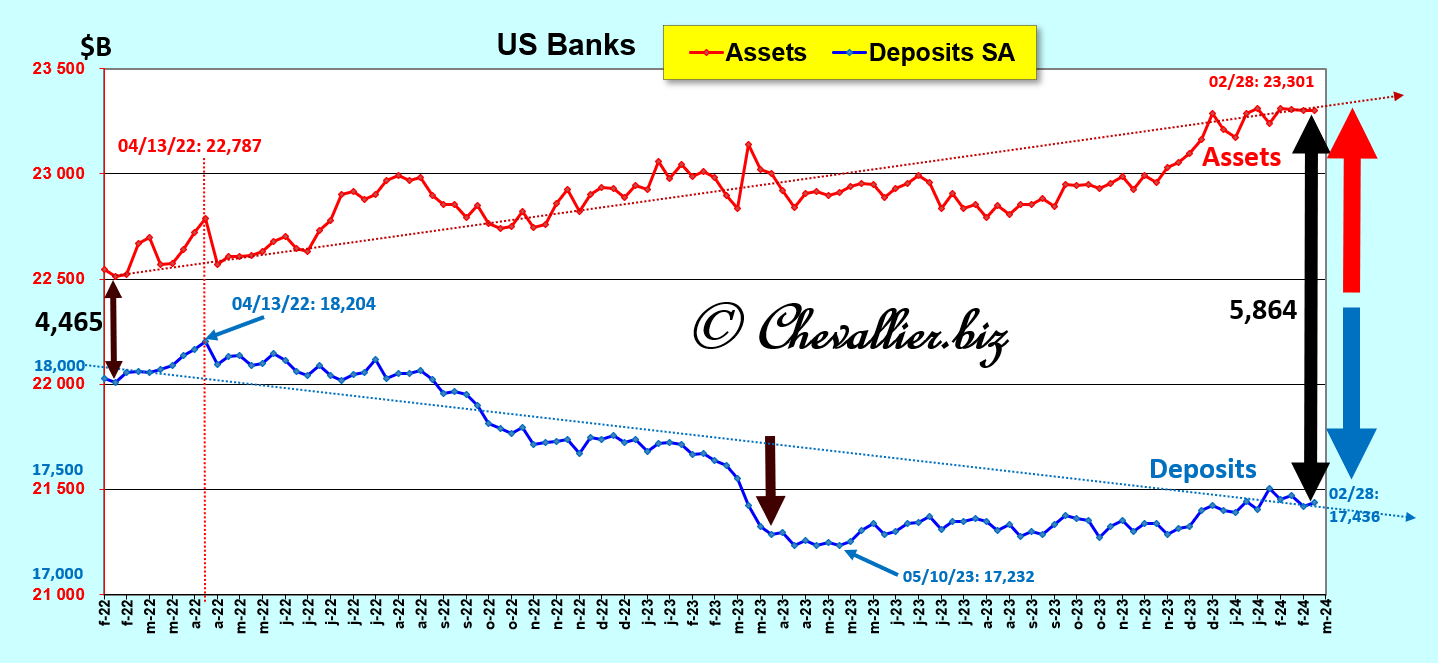

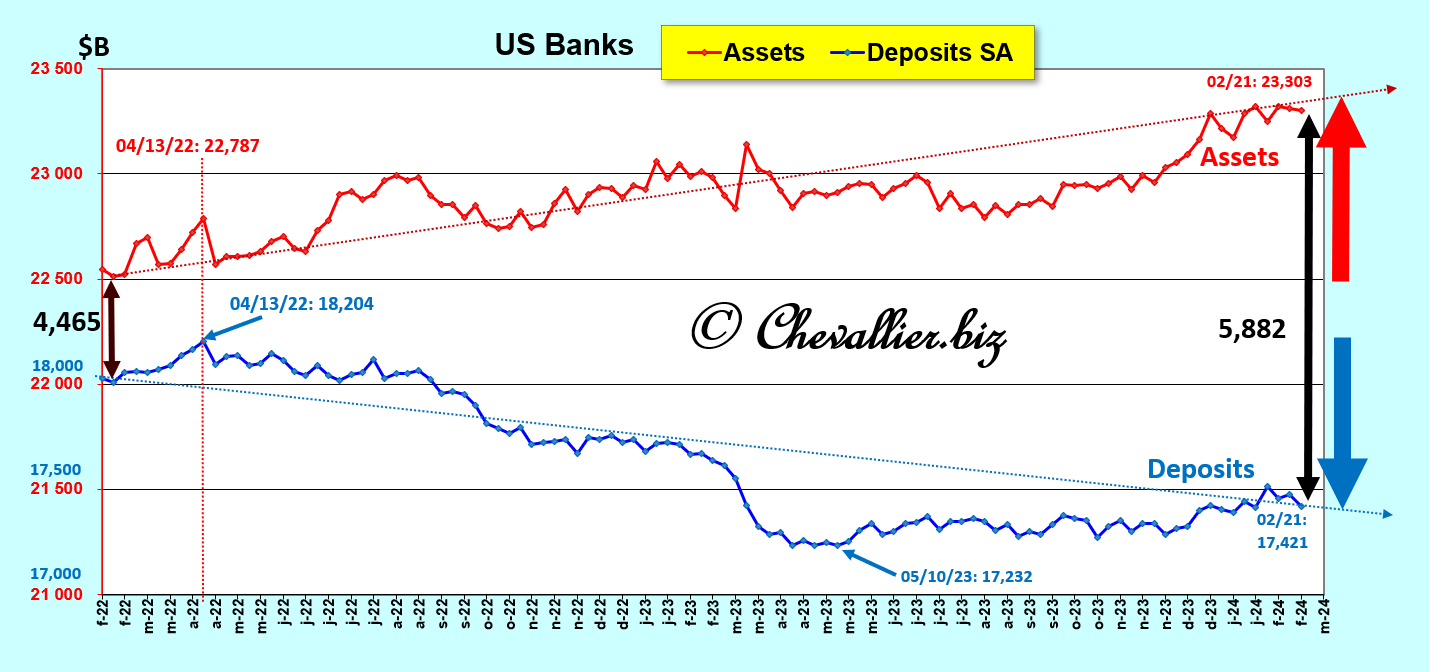

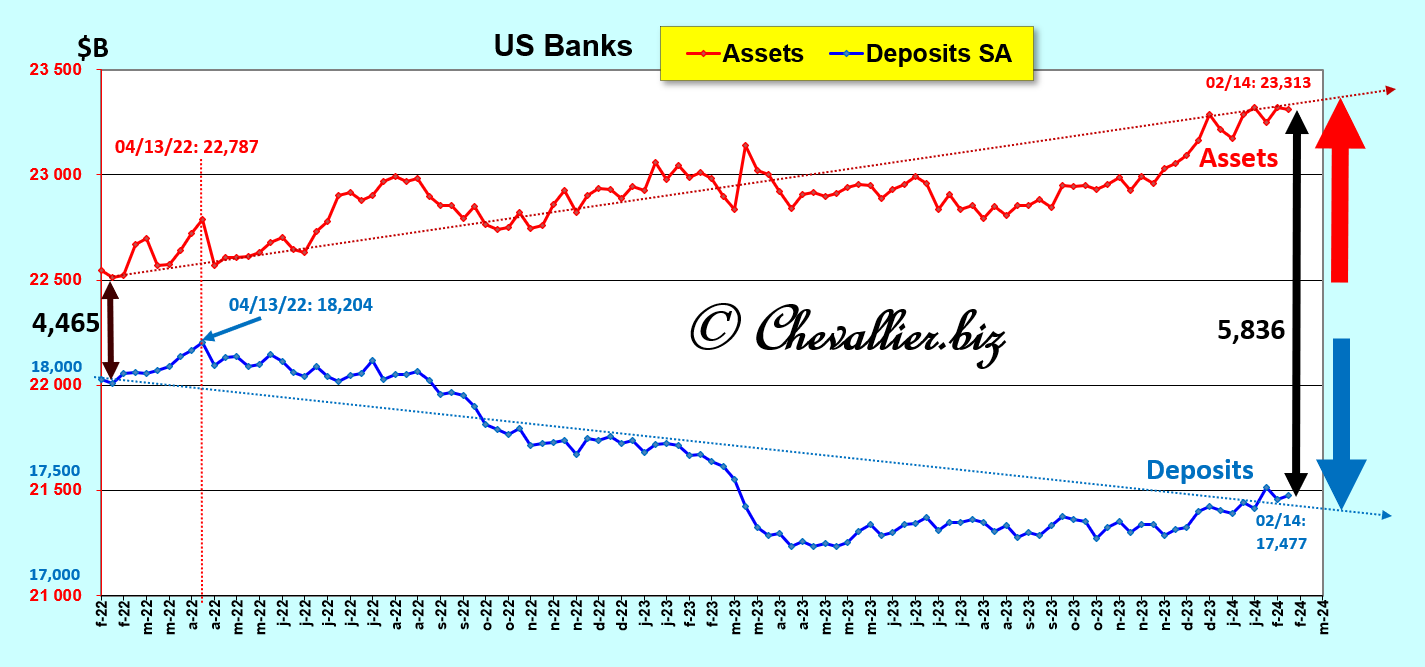

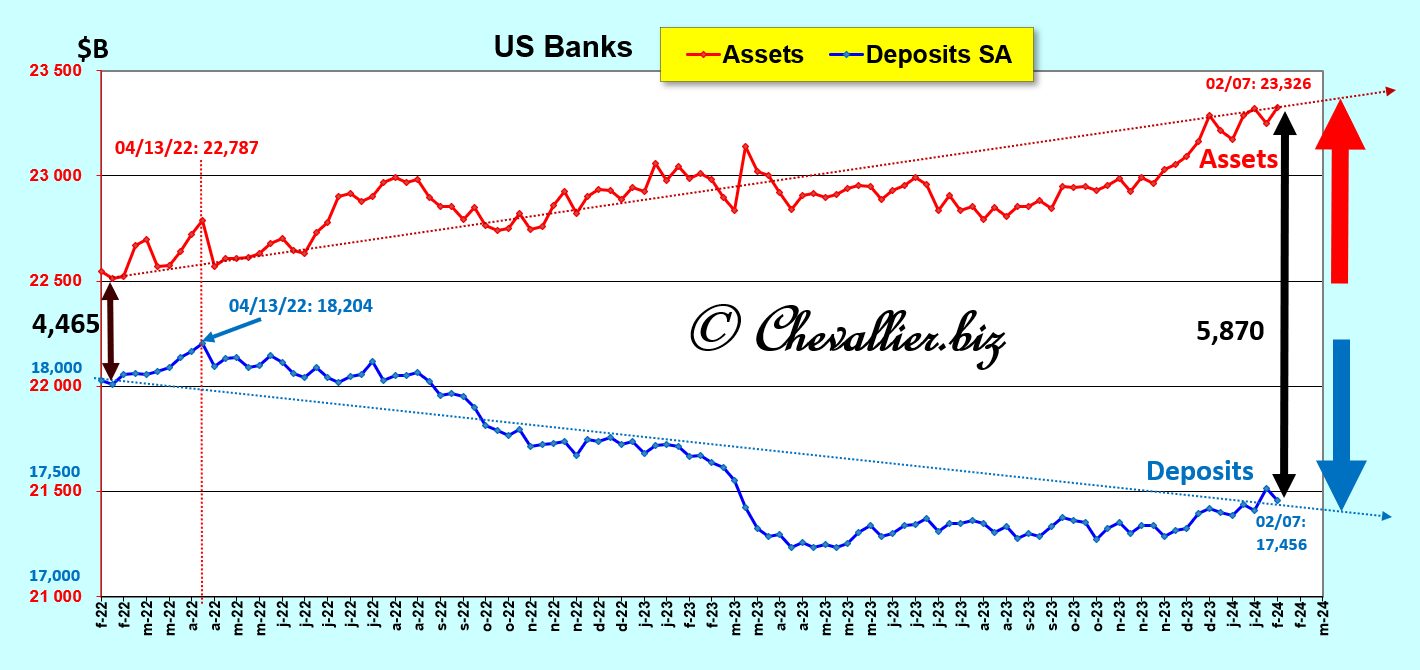

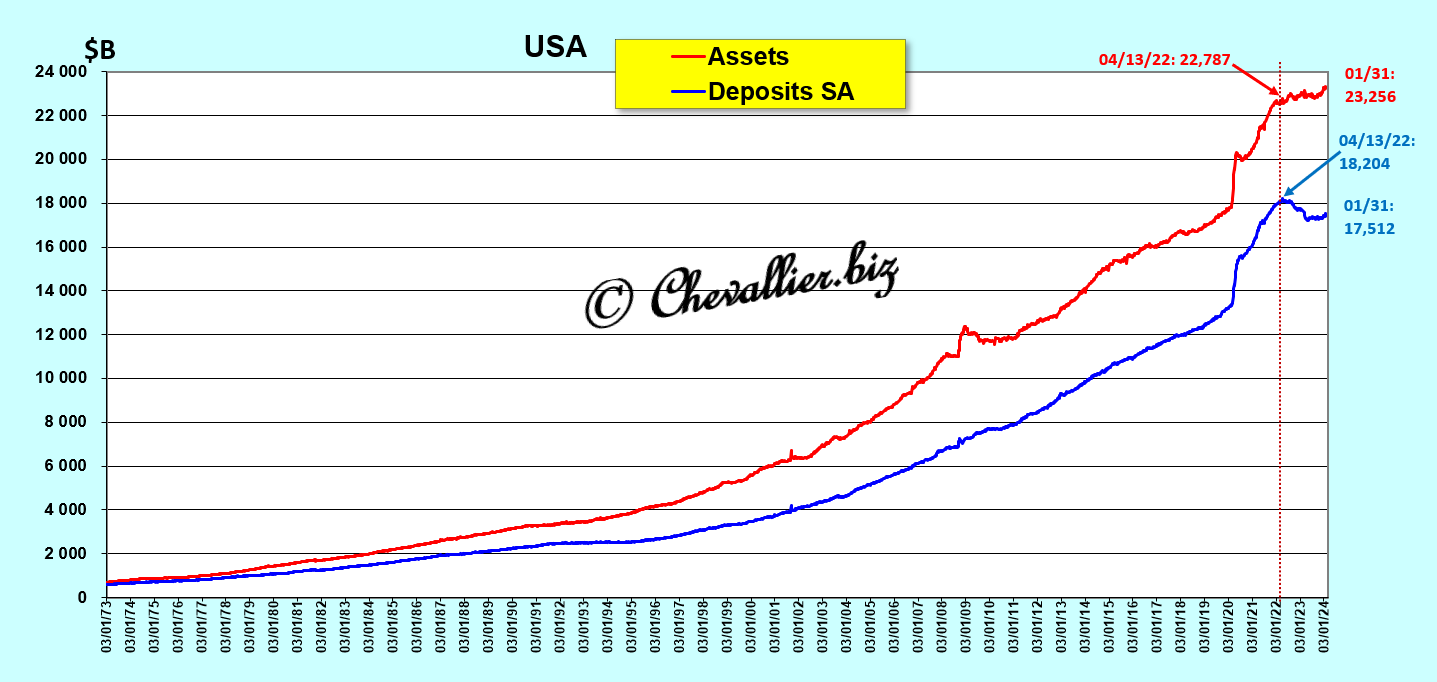

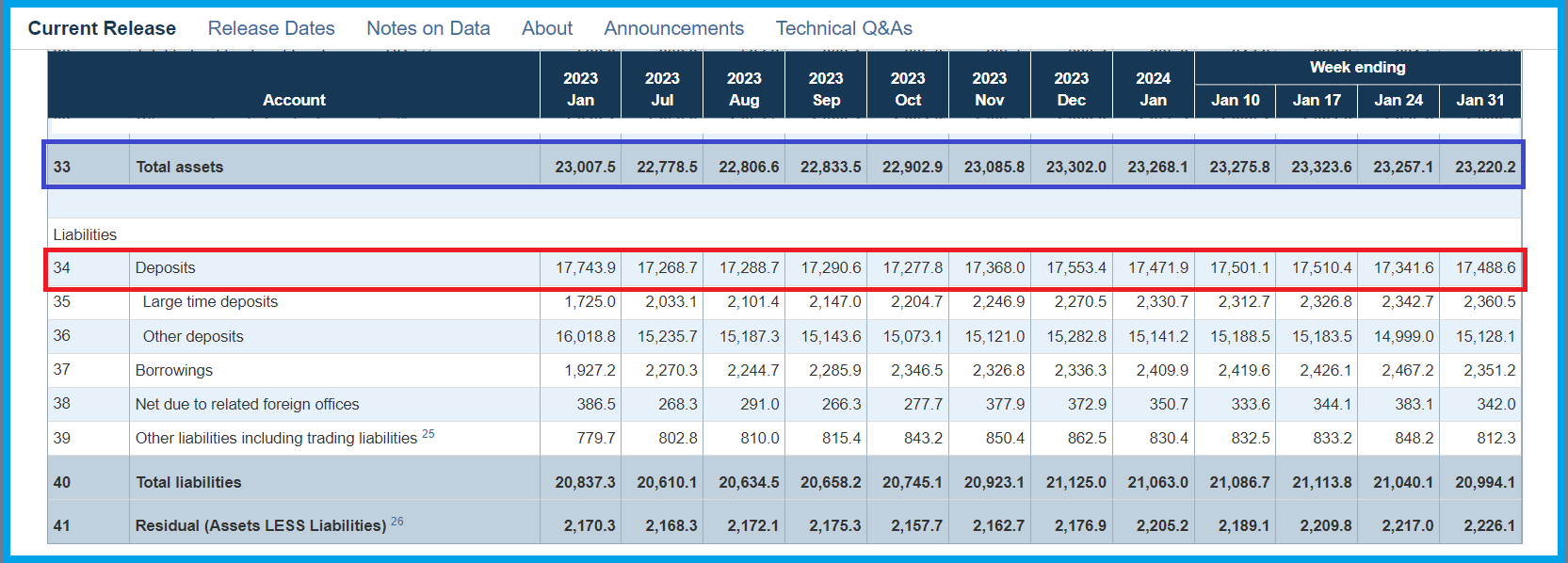

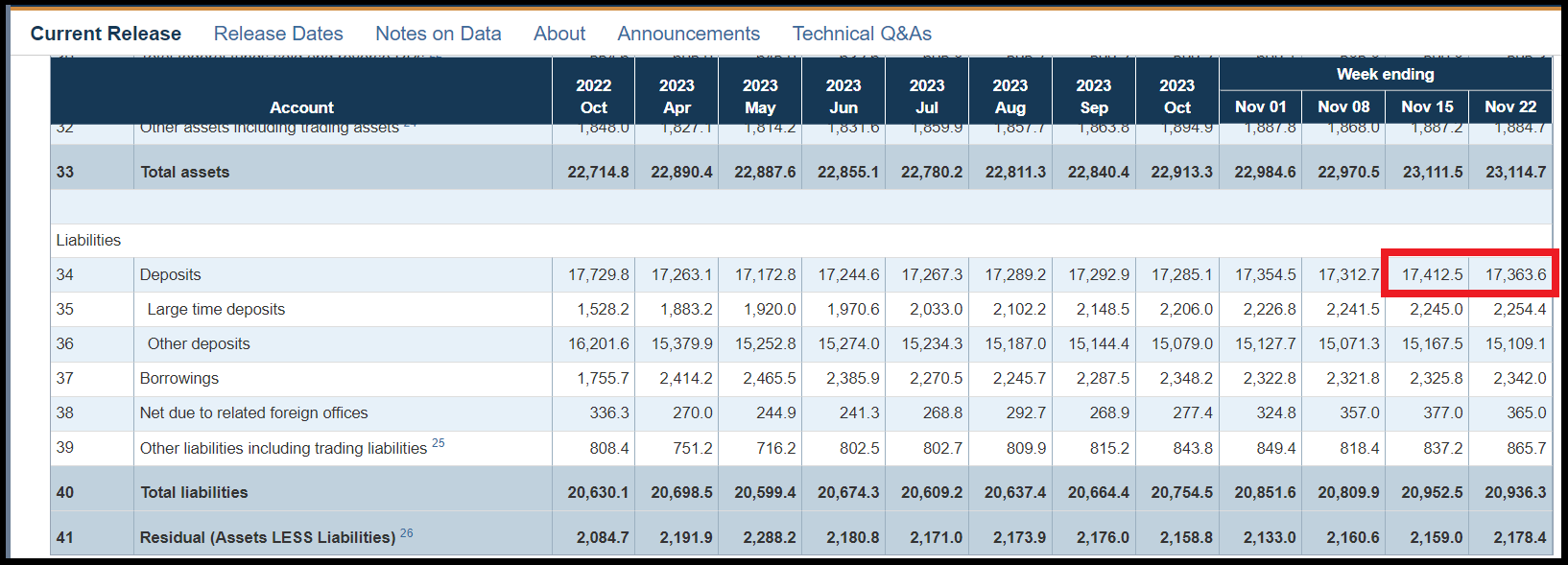

Ainsi, il apparait que les actifs des banques américaines se montaient globalement au 21 février, derniers chiffres publiés à ce jour, à 23 303 milliards de dollars, en données non corrigées des variations saisonnières.

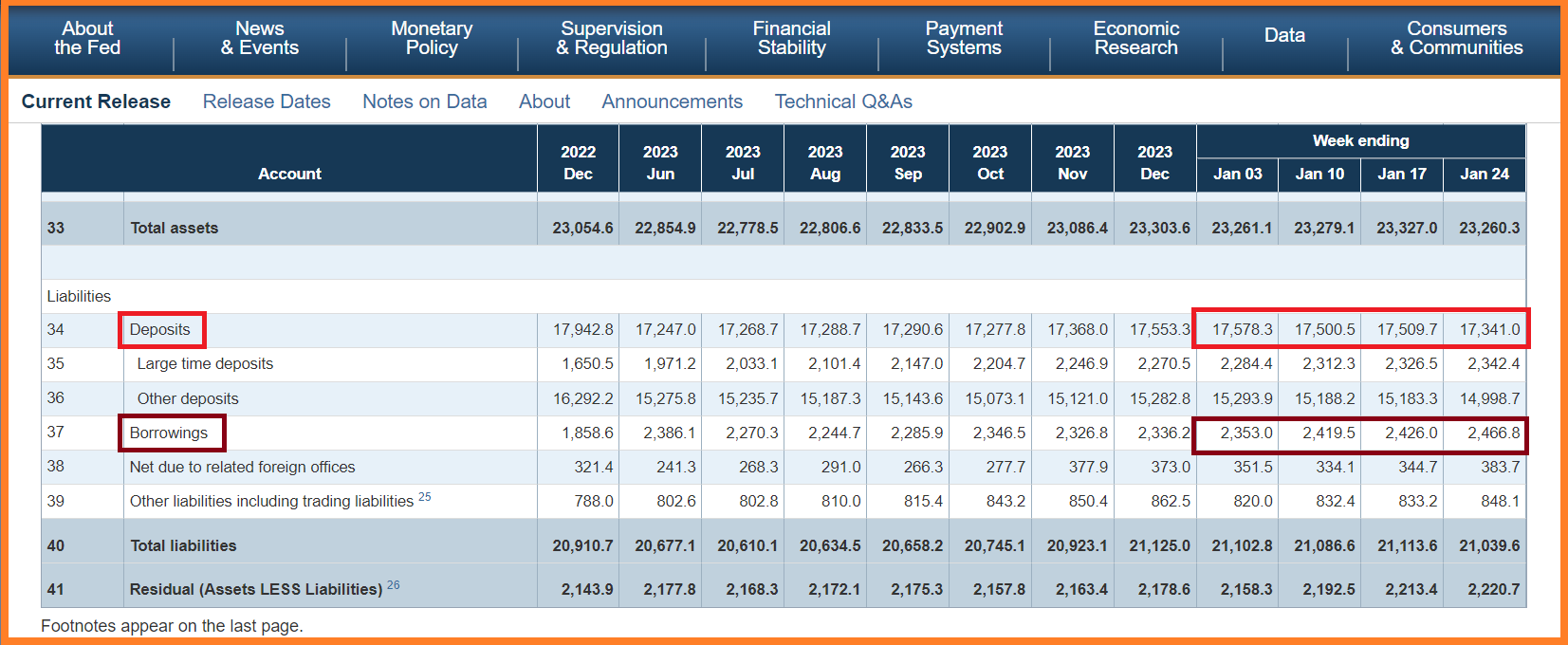

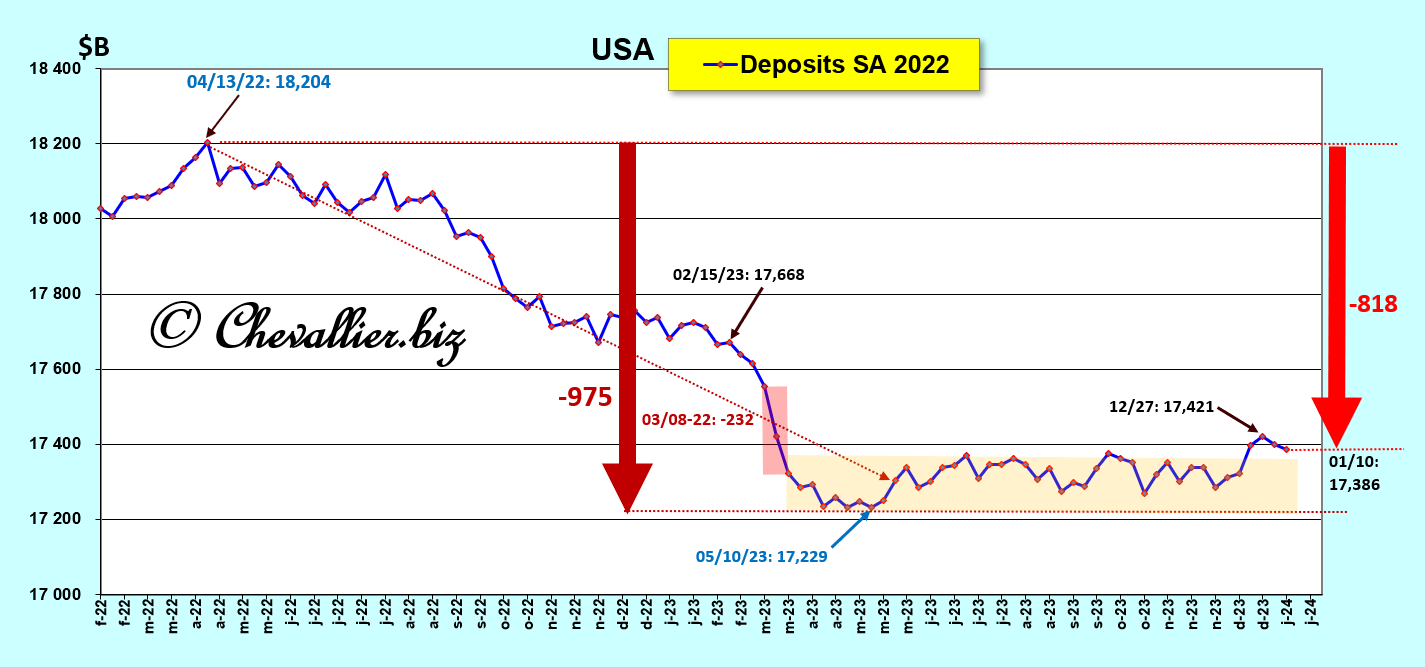

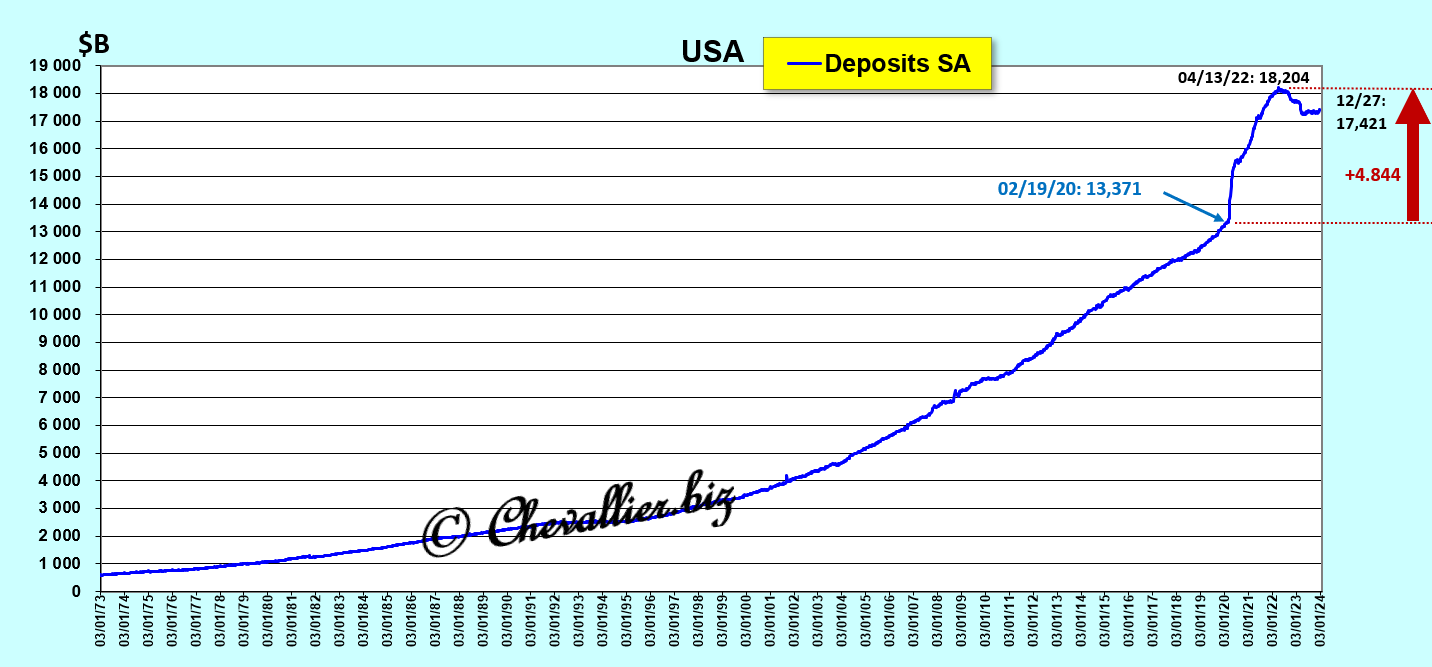

Ces actifs sont financés essentiellement par les dépôts des clients pour 17 421 milliards de dollars, par des emprunts (borrowings) et le reste est présenté comme étant un résidu.

Ainsi, il apparait que la baisse de ces dépôts dans les banques américaines a été de presque 1 000 milliards de dollars entre avril 2022 et mai 2023 après que trois banques aient fait faillite alors que les actifs des banques ont augmenté !

Donc, les actifs des banques américaines augmentent alors que leurs principaux moyens de financement baissent !

L’écart entre les actifs et (moins) les dépôts était de l’ordre de 4 500 milliards de dollars début 2022 et il fluctue présentement aux alentours de 5 900 milliards de dollars.

Il atteignait précisément 5 882 milliards de dollars au 21 février, derniers chiffres publiés,

Cette divergence est bien mise en valeur en regroupant sur un même graphique les actifs et les dépôts sur deux échelles différentes à partir d’un point de départ en janvier 2022,

Document 1 :

Les Américains n’ont plus confiance en leurs banksters. Ils retirent donc leurs disponibilités des banques pour les placer principalement dans des fonds mutuels de trésorerie (voir mes articles à ce sujet) dont les avoirs continuent à augmenter pour atteindre au 28 février un plus haut record historique de 6 018,7 milliards de dollars !

Document 2 :

Par ailleurs, les dirigeants des banques bien gérées refusent de confier leurs liquidités excédentaires au jour le jour à des banksters en situation nette négative et ils les déposent auprès de la Fed dans le cadre du ON RRP mais la politique monétaire menée par les dirigeants de la Fed les met finalement en difficultés si bien que la masse globale de ces dépôts baisse sur une tendance lourde qui tend vers zéro à la fin de ce mois de mars !

Le marché interbancaire américain est donc bloqué avec des banksters en situation nette globalement négative et des banques bien gérées qui se trouvent globalement en situation nette positive mais proche de zéro, ce qui signifie que c’est tout le système bancaire américain qui est au bord du gouffre !

Document 3 :

Ainsi par exemple, le cours de New York Community Bancorp, Inc. (NYCB) continue de plonger ce jour à 2,9650 USD après avoir atteint un plus haut de 14,22 USD le 28 juillet 2023, soit une baisse de presque 80 % !

Document 4 :

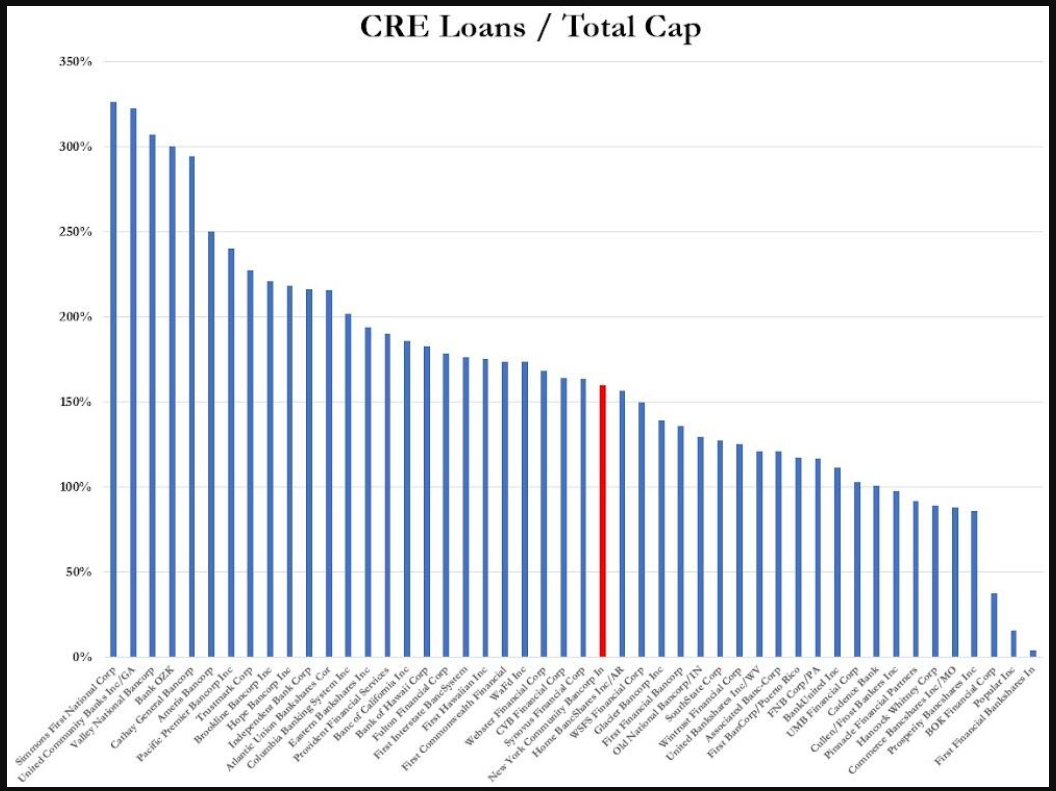

Beaucoup de banques régionales sont très exposées aux risques d’impayés pour leurs prêts dans l’immobilier de bureaux.

Les banques qui sont dans une situation pire que celle de New York Community Bancorp (NYCB) sont très nombreuses !

Document 5 :

***

Pour rappel…

Cette crise bancaire américaine qui s’annonce ne sera pas l’apocalypse mais une crise majeure, potentiellement plus dévastatrice que celle de 2008-2009, et elle devrait se produire très, très prochainement avec une date critique fin… mars !

Elle permettra au Donald d’être réélu, sauf si ses adversaires (qui sont très puissants), réussissent à la retarder…

La Fed va essayer d’éviter le pire en apportant des milliards de dollars aux banksters mais cela risque fort de ne pas être suffisant pour éviter une crise majeure.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

Crise US à venir : anticipation des marchés, actualisation au 2 mars 2024 Lire la suite »

Les Français n’ont pas assez d’argent, ce qui aggrave la situation de… leurs banques qui ne peuvent pas financer leurs actifs alors que les Américains et leurs banques regorgent de dollars !

***

Pour rappel, les actifs des entreprises sont financés par des dettes et des capitaux propres, liabilities and equity en anglais car le mot passif n’existe pas dans cette langue, et il en est évidemment de même pour les banques.

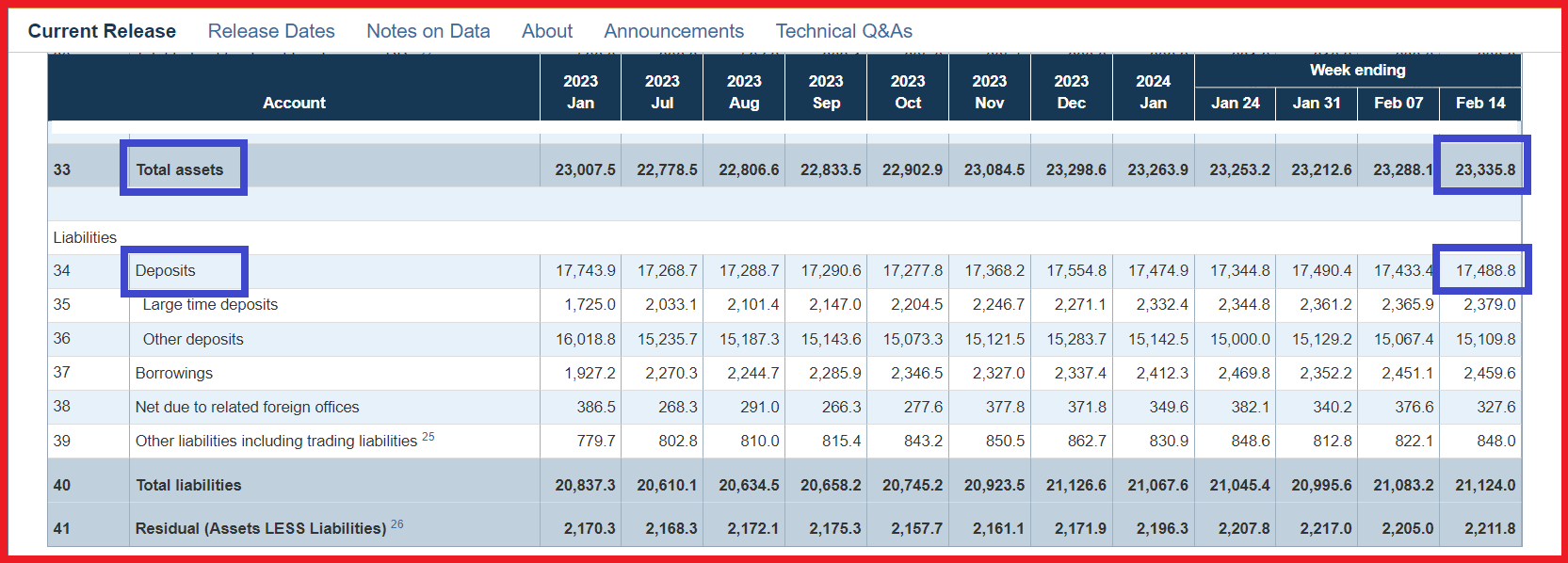

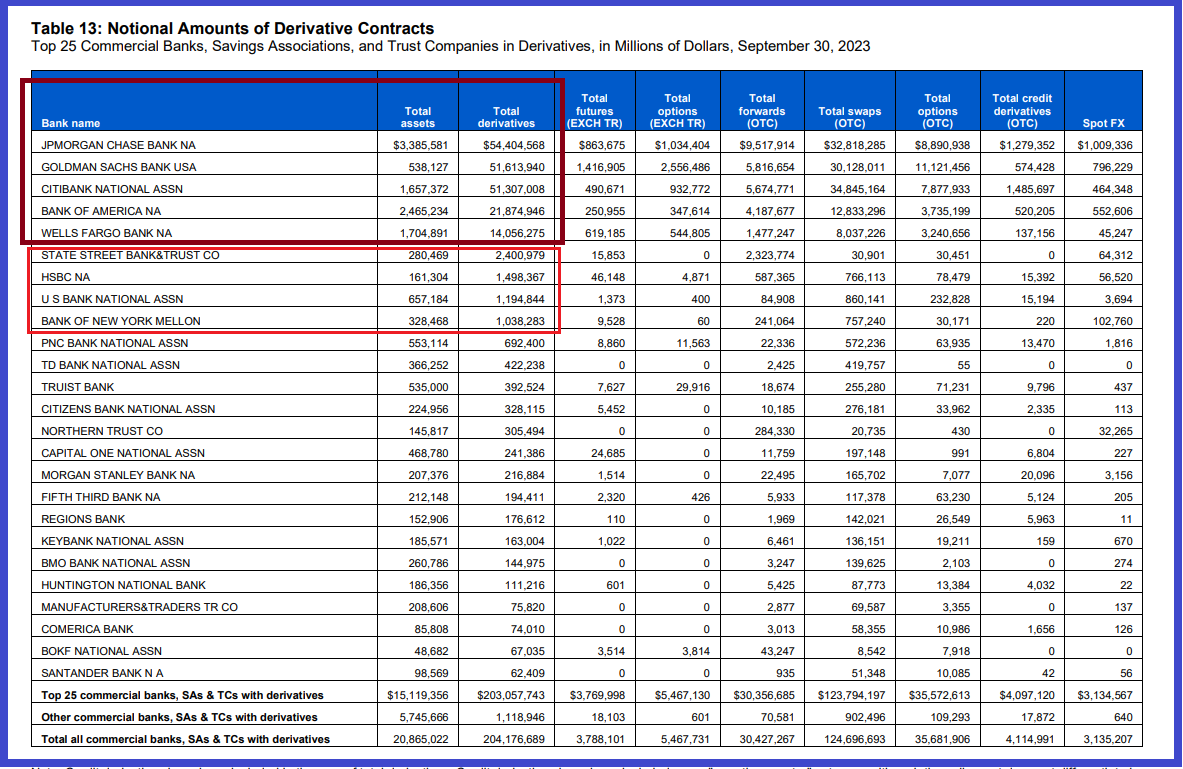

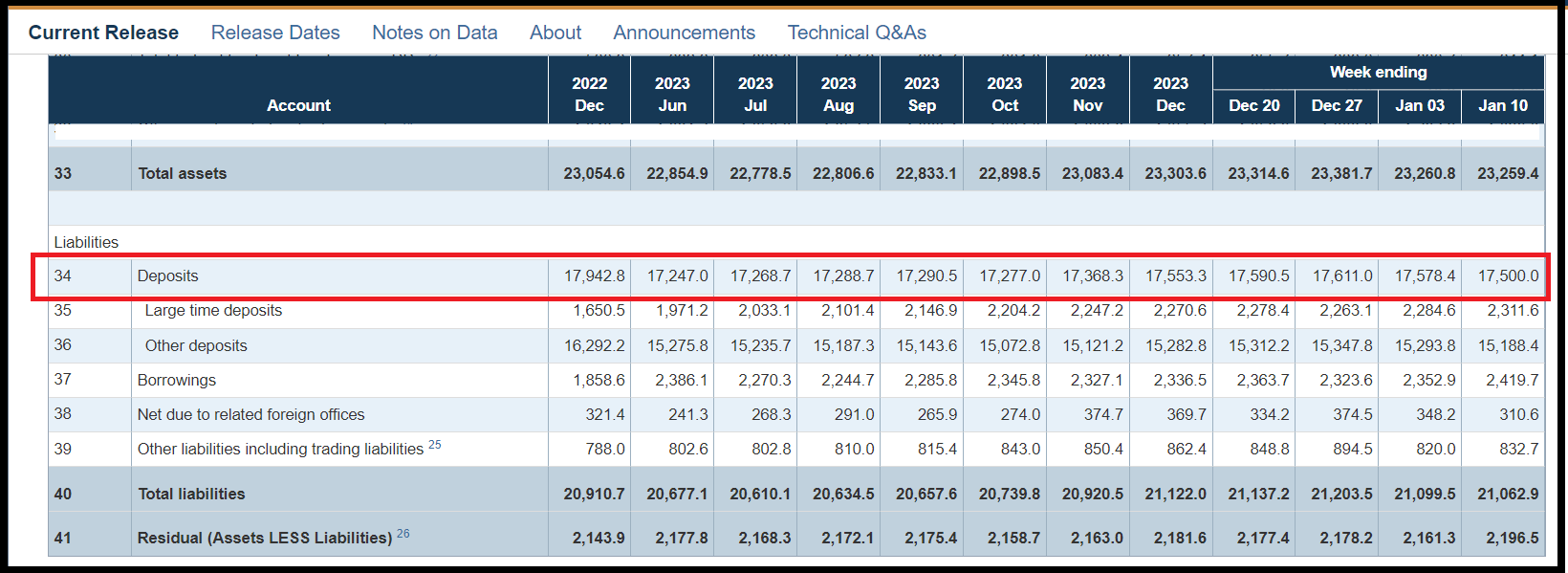

Pour ce qui concerne les banques des États-Unis, leurs actifs (23 336 milliards de dollars) sont financés pour l’essentiel par les dépôts de leurs clients (17 485 milliards de dollars), à 75 % plus précisément, comme le montrent les données (brutes, non désaisonnalisées) publiées chaque semaine par le gouvernement (H8),

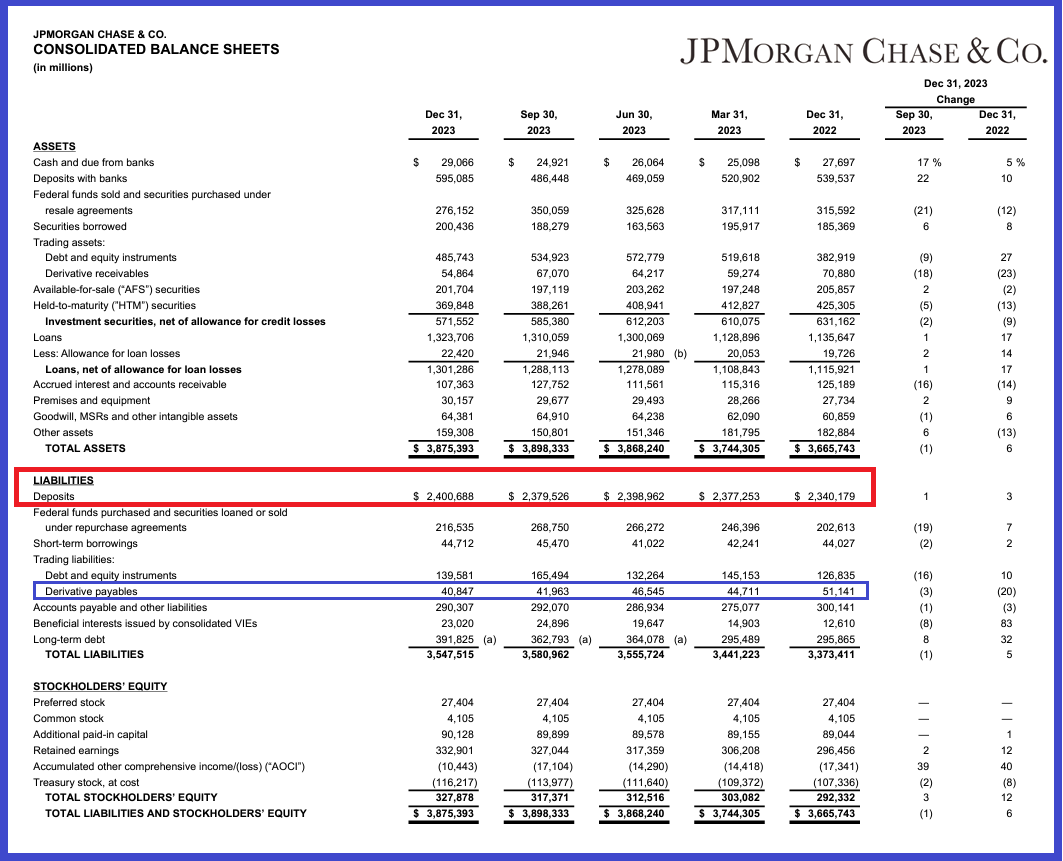

Document 1 :

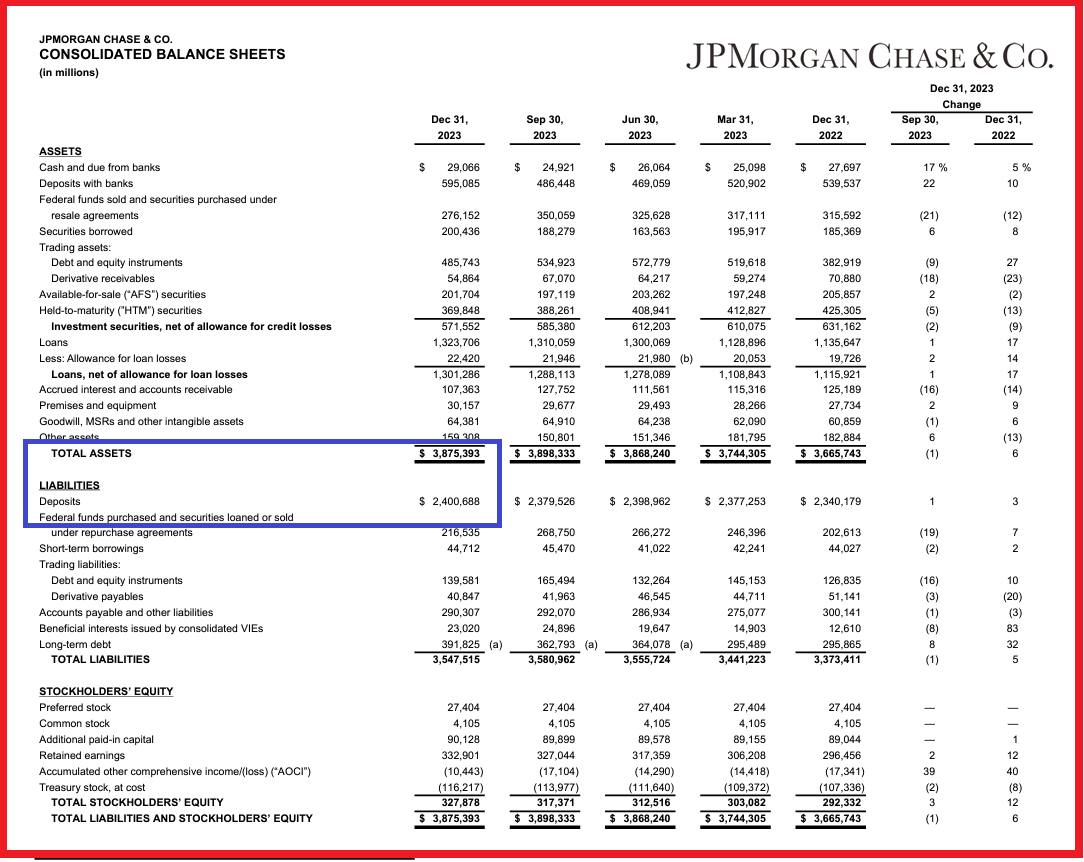

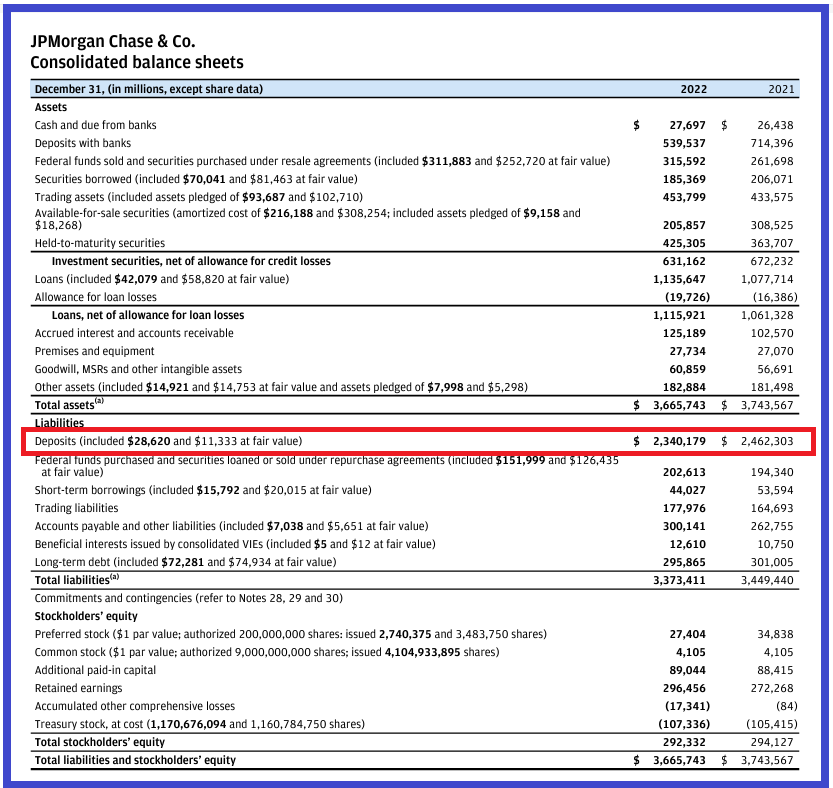

Pour JPMorgan, les dépôts de ses clients (2 400,7 milliards de dollars) financent ses actifs (3 875,4 milliards de dollars) à hauteur de 62 %, ce qui signifie que beaucoup d’autres banques financent mieux leurs actifs par les dépôts de leurs clients,

Document 2 :

Quid pour ce qui concerne les banques françaises ?

D’abord, il est difficile de trouver de telles informations qui ne sont publiées… qu’une fois par an, et… fin octobre pour les données arrêtées… à la fin de l’année précédente !

Bravo les artistes de la Banque de France, toujours aussi nuls !

Plus précisément, ces données sur le système bancaire français sont publiées par un de ses sous-produits, l’ACPR, l’Autorité de Contrôle Prudentiel et de Résolution.

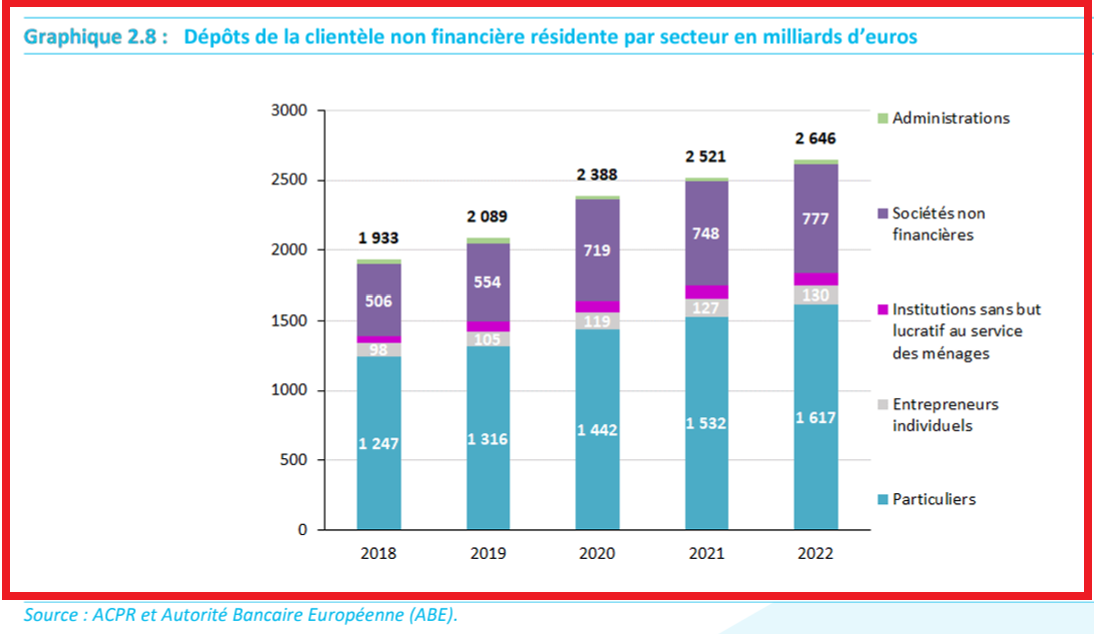

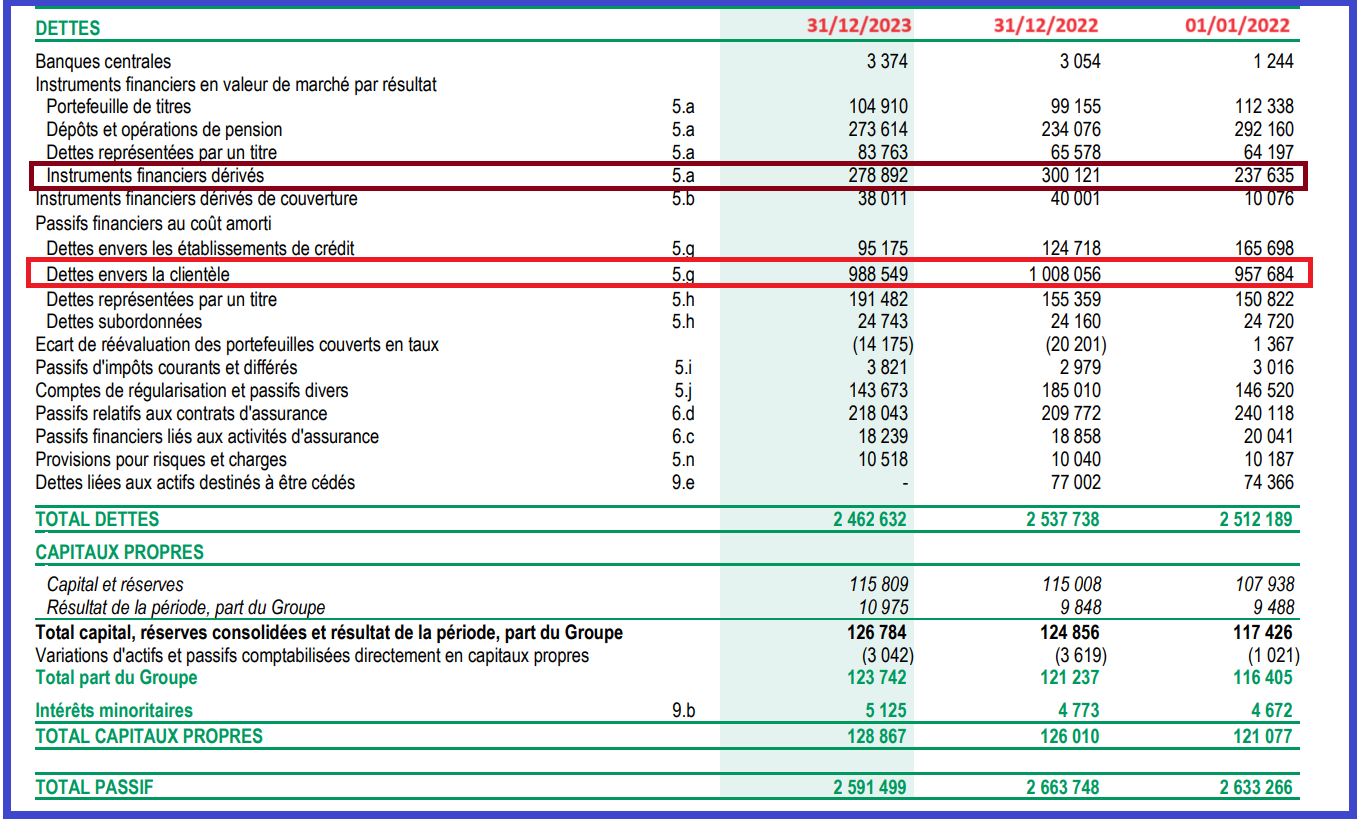

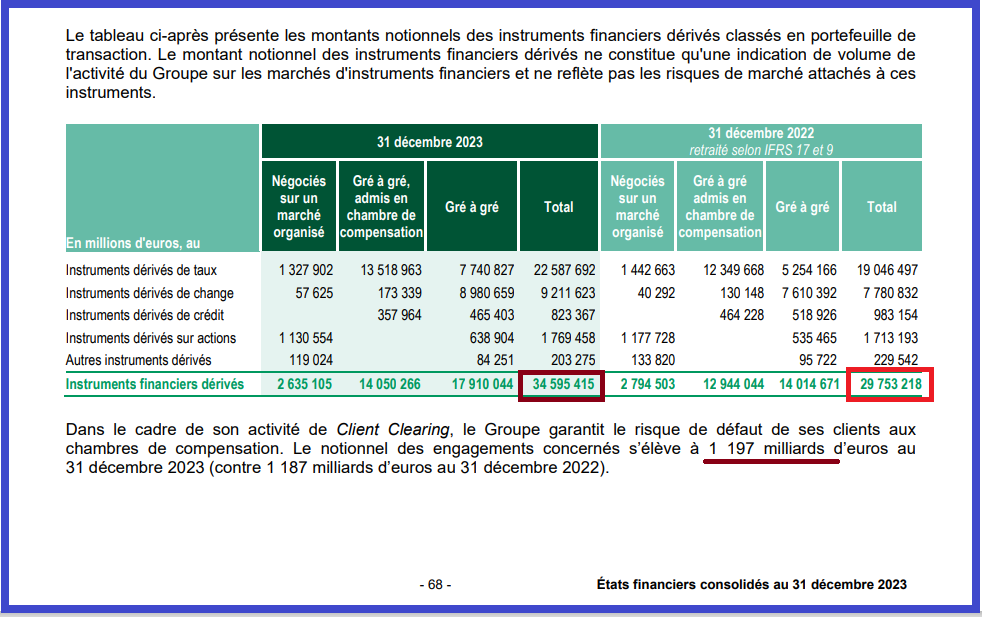

Le total des dépôts des banques françaises se montait à 2 646 milliards d’euros fin 2022,

Document 3 :

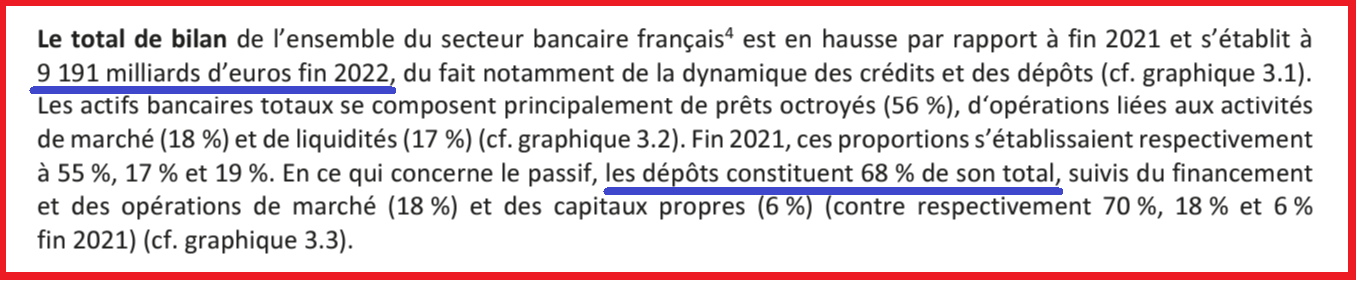

Le total des actifs des banques françaises (c’est-à-dire de leurs bilans) était de 9 191 milliards d’euros fin 2022, ce qui montre que les actifs des banques françaises sont financés à 29 % par les dépôts de leurs clients, et non pas à 68 % comme c’est publié par l’ACPR !!!

Document 4 :

Les nuls de la Banque de France sont vraiment nuls, même pour calculer un pourcentage…

Pour ce qui concerne BNP-Paribas, les dépôts de ses clients (965,98 milliards d’euros) financent à 35,76 % ses actifs d’un montant de 2 701,36 milliards d’euros fin 2023, derniers chiffres publiés,

Document 5 :

Conclusion : les Américains ont de l’argent (ils sont riches), qu’ils déposent dans leurs banques qui financent ainsi facilement et quasi gratuitement leurs actifs alors que ce qui reste des Français a beaucoup moins d’argent, ce qui fragilise aussi… leurs banques mal gérées !

Document 6 (données en milliards de dollars ou d’euros) :

***

Pour une population de 335 millions d’Américains, leurs dépôts dans des banques correspondent à 52 200 dollars par personne, les dépôts bancaires des 68 millions de Français correspondent à 38 900 euros par personne d’après ces données qui ne tiennent compte qu’imparfaitement de la richesse de ces Américains car ils déposent aussi leur argent dans des fonds mutuels de trésorerie (6 000 milliards de dollars) et surtout une grande partie de leur capital financier est investi dans des titres cotés en bourse.

Ce qui est important dans cette étude succincte des systèmes bancaires américains et français, c’est de constater que les banques françaises ont de très grosses difficultés à financer leurs actifs.

De graves irrégularités sont même décelables, suite à venir dans de prochains articles…

Cliquer ici pour accéder aux données du système bancaire des États-Unis.

Cliquer ici pour accéder au site de l’ACPR publiant le rapport de 2022 sur le système bancaire français.

Cliquer ici pour accéder au PDF de ce rapport.

© Chevallier.biz

Beaucoup de banques américaines sont au bord de la faillite à cause de la bulle monétaire qui s’est développée au cours de ces dernières années. Explications de ces dysfonctionnements…

***

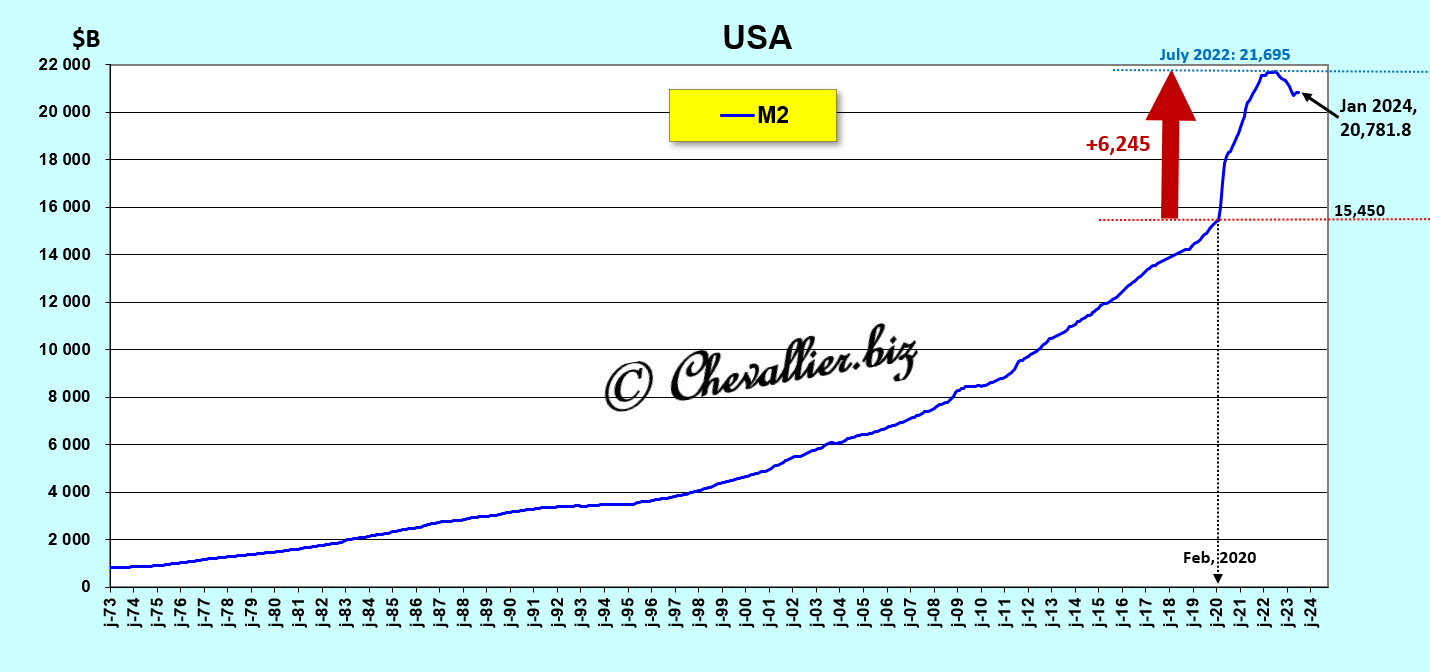

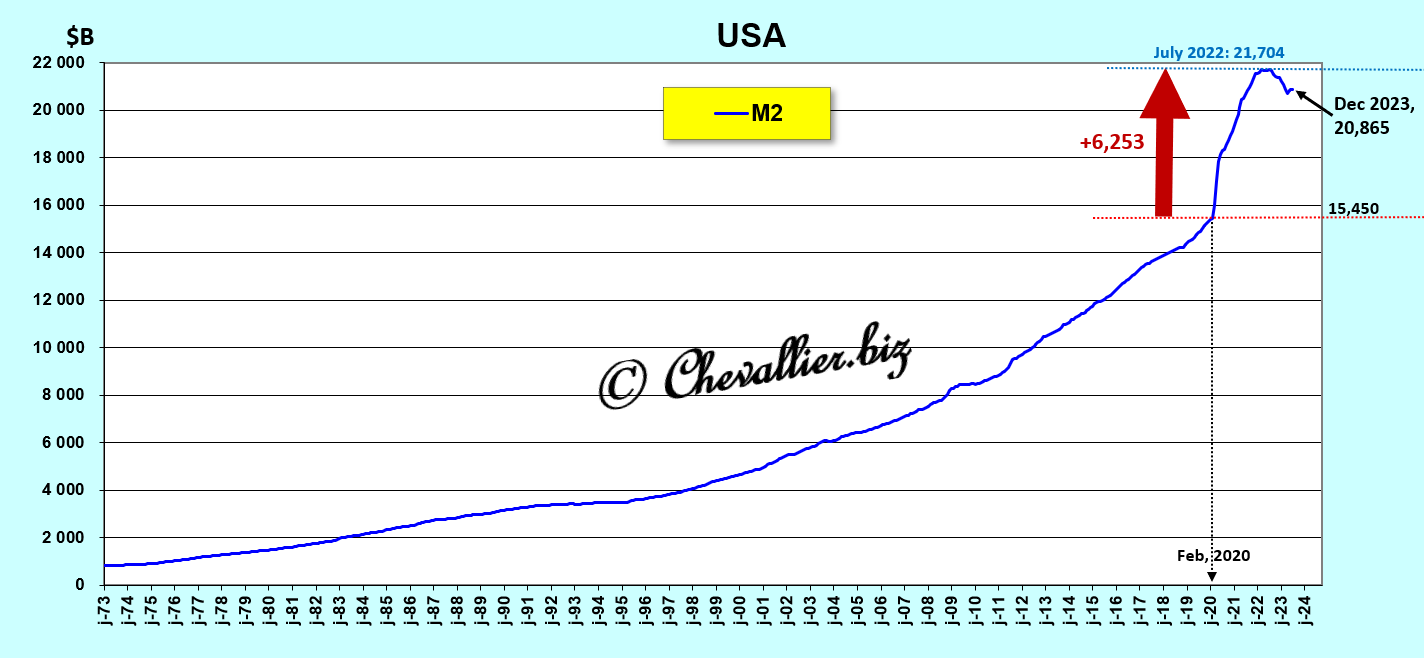

L’agrégat monétaire M2 a fait un bond historique lors de cette histoire de coronavirus.

Cette bulle monétaire a atteint un pic historique en mars 2022.

Par la suite, elle a baissé de 1 000 milliards de dollars mais elle repart à la hausse,

Document 1 :

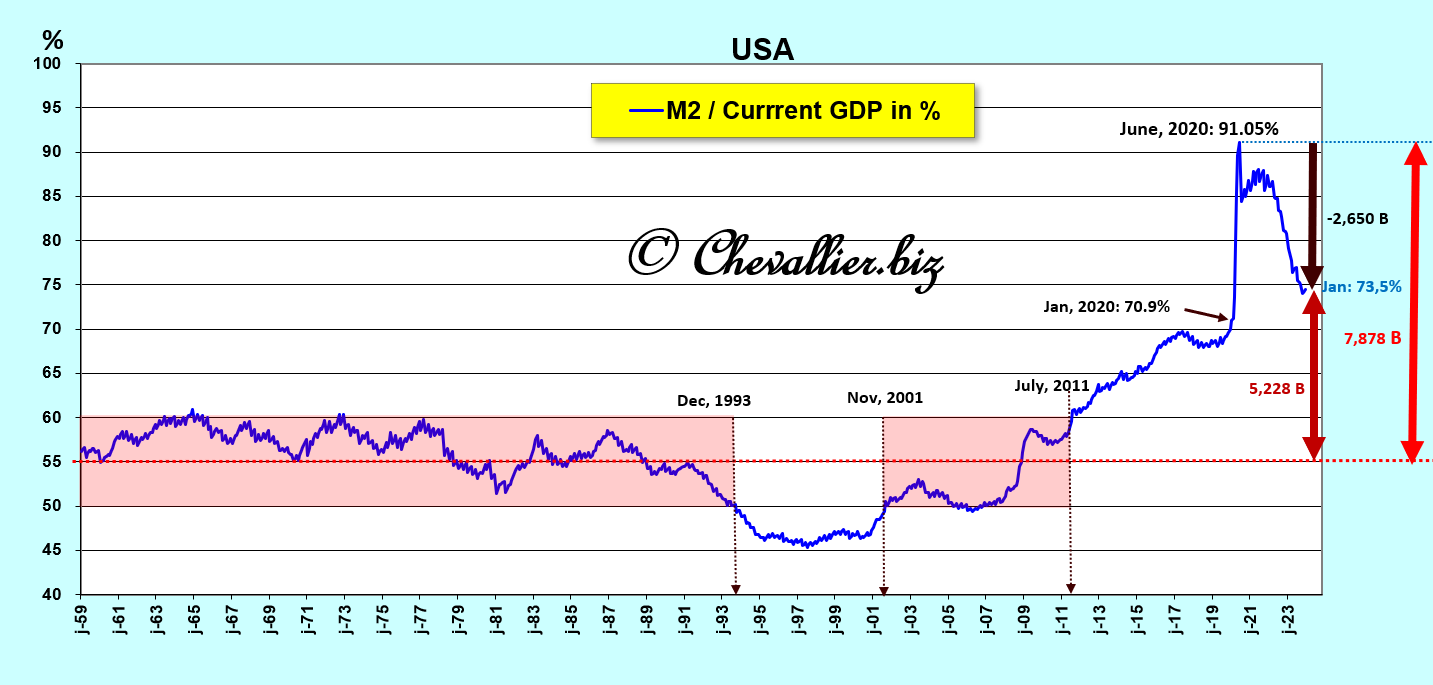

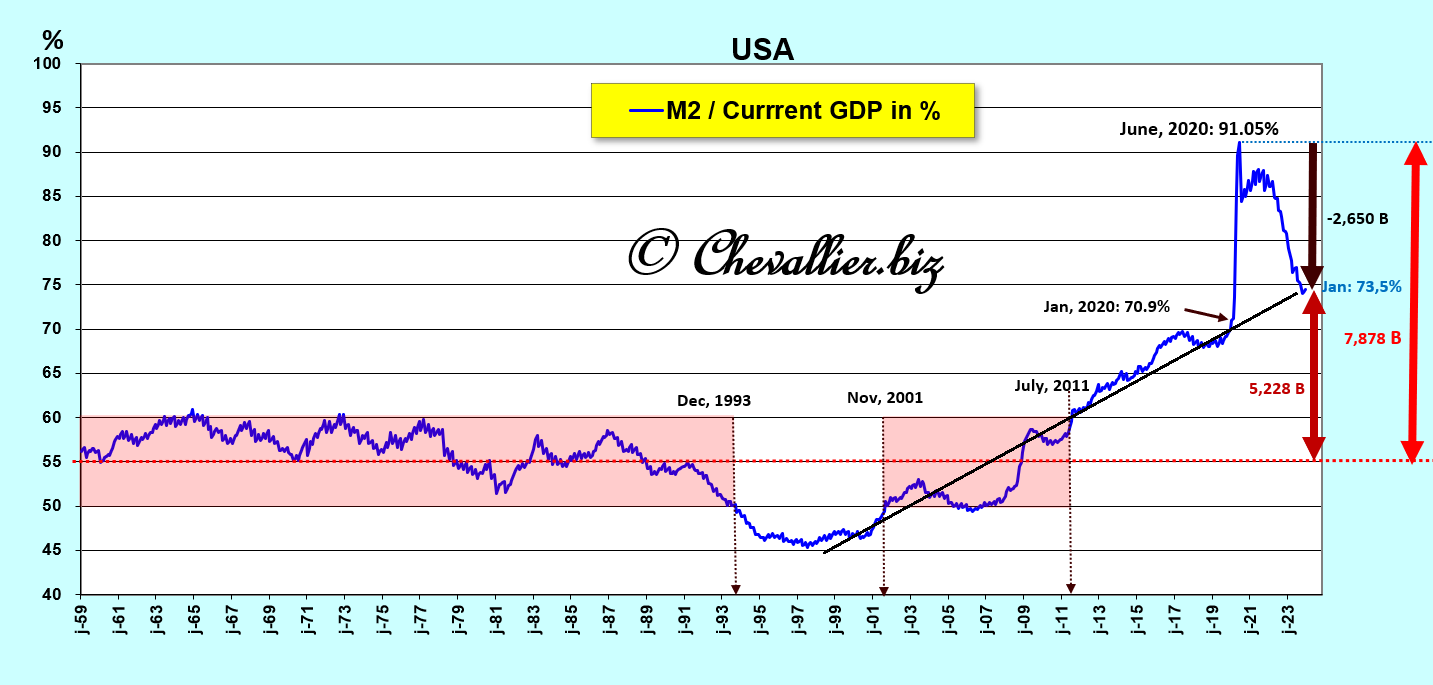

Pour rappel, l’agrégat monétaire M2 comprend l’ensemble des moyens de paiements dont disposent les ménages, sous la forme de liquidités immédiatement disponibles (billets et comptes courants bancaires, ce qui constitue l’agrégat M1) et de comptes d’épargne récupérables sans préavis (M2-M1).

Comme les gouvernements du Donald et de son successeur ont généreusement distribué aux Américains plus de… 7 500 milliards de dollars tout en leur interdisant de travailler en contrepartie, une gigantesque bulle monétaire s’y est développée : l’agrégat monétaire M2 a représenté jusqu’à… 91 % du PIB annuel courant en juin 2020 alors que de ratio n’aurait pas dû dépasser 55 % du PIB selon les normes !

Document 2 :

Après avoir atteint un pic historique en juin 2020, ce ratio a heureusement baissé à 73 % du PIB mais il repart à la hausse selon une tendance lourde et longue particulièrement inquiétante car tout bulle monétaire est létale à terme !

Document 3 :

Zoom sur la période récente qui met bien en évidence la hausse vertigineuse de l’agrégat M2 (plus de 1 000 milliards de dollars distribués en avril 2020 !) avec un excès de 7 400 milliards de dollars par rapport aux normes en juillet 2022,

Document 4 :

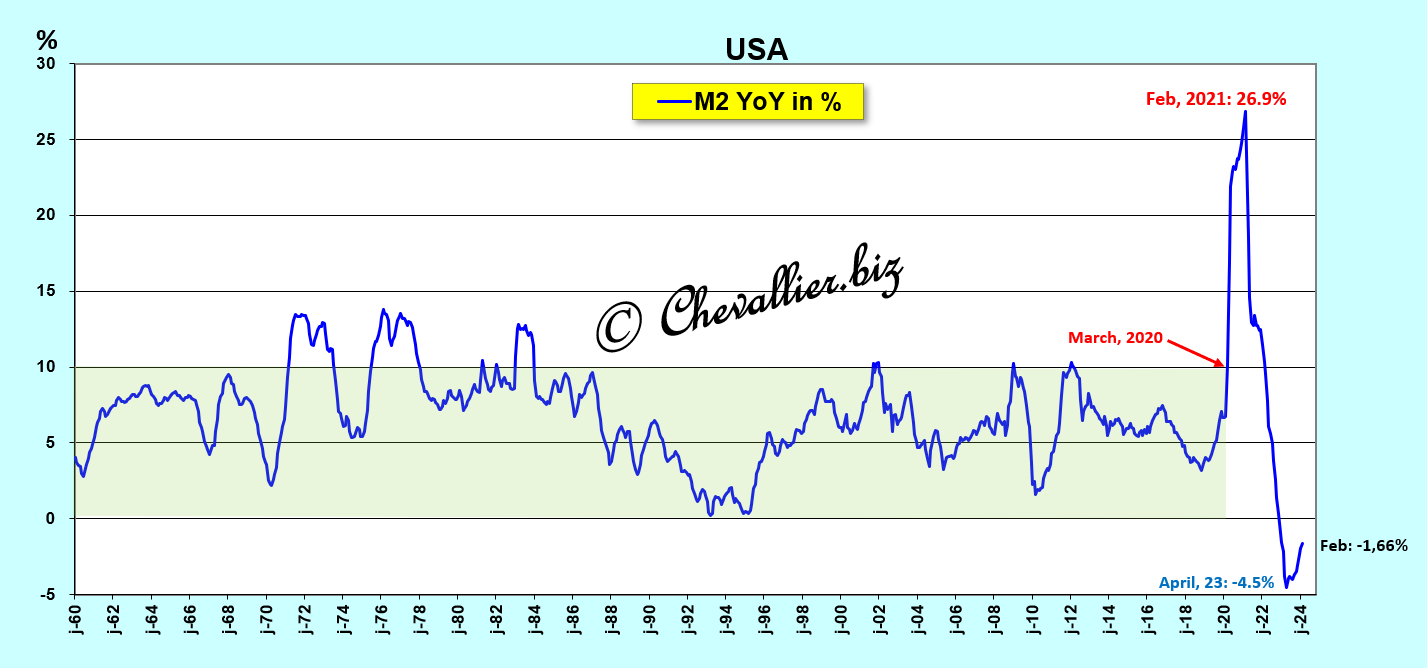

Certes, la variation d’une année sur l’autre de l’agrégat monétaire M2 ne baisse plus que de 2 % mais ce concept n’a aucune signification pertinente, car ce qui est important, c’est la persistance de cette bulle monétaire… qui repart à la hausse !

Document 5 :

Pire encore : des Américains avisés sortent leurs capitaux des banques qui risquent de faire faillite pour les placer dans des fonds mutuels de trésorerie qui les placent en T-Notes à courte échéance (2 ans principalement) qui ont l’avantage de rapporter… 5 % (par an) tout en bénéficiant automatiquement de la garantie du gouvernement !

Document 6 :

Ainsi, d’après les chiffres publiés par l’Investment Company Institute (ICI) ce sont… 1 194 milliards de dollars qui sont sortis pour l’essentiel des dépôts dans les banques américaines (donc des agrégats monétaires M2 et M3-M2 pour ce qui concerne les trésoreries des entreprises) depuis le 22 février 2023, c’est-à-dire avant la faillite de quelques banques américaines…

C’est donc un total de… 6 000 milliards de dollars qui sont placés opportunément dans ces fonds mutuels de trésorerie !

Dans ces conditions, il ne faut pas s’étonner que des banques américaines soient au plus mal au point que l’Etat fédéral doit apporter à des banques régionales 164 milliards de dollars dans le cadre du programme de sauvetage du BTFP pour pouvoir ne pas faire faillite tout de suite,

Document 7 :

Dans ces conditions, personne ne s’étonnera lorsque le système bancaire américain s’écroulera…

En effet, et pour rappel, les trois quarts des actifs des banques américaines (23 313 milliards de dollars) sont financés par les dépôts de leurs clients (17 477 milliards de dollars).

Comme ces dépôts baissent alors que les actifs de ces banques progressent normalement, beaucoup de banques sont logiquement au bord de la faillite car l’écart entre les actifs et ces dépôts augmente pour atteindre 5 836 milliards de dollars (derniers chiffres publiés à ce jour par notre ami Fred de Saint Louis) contre 4 465 milliards de dollars début février 2022 !

Document 8 :

En effet, les capitaux propres des banques ne peuvent pas augmenter au même rythme que cet écart entre les actifs et les dépôts !

***

Cliquer ici pour lire mon article précédent datant du 28 août à ce sujet.

© Chevallier.biz

Crise US à venir : anticipation des marchés, actualisation au 25 février 2024 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 23 février 2024 Lire la suite »

Ce ne sont pas les Quatre Cavaliers de l’Apocalypse qui arrivent mais quatre indicateurs de la crise du système bancaire américain qui est actuellement en gestation et qui va éclater (très) bientôt…

***

Petite synthèse de mes analyses précédentes qui permettent d’expliquer les causes de la crise bancaire qui est actuellement en gestation aux États-Unis et qui permettent aussi d’en anticiper les conséquences négatives…

Les deux premiers indicateurs sont les actifs et les dépôts (des clients) des banques américaines.

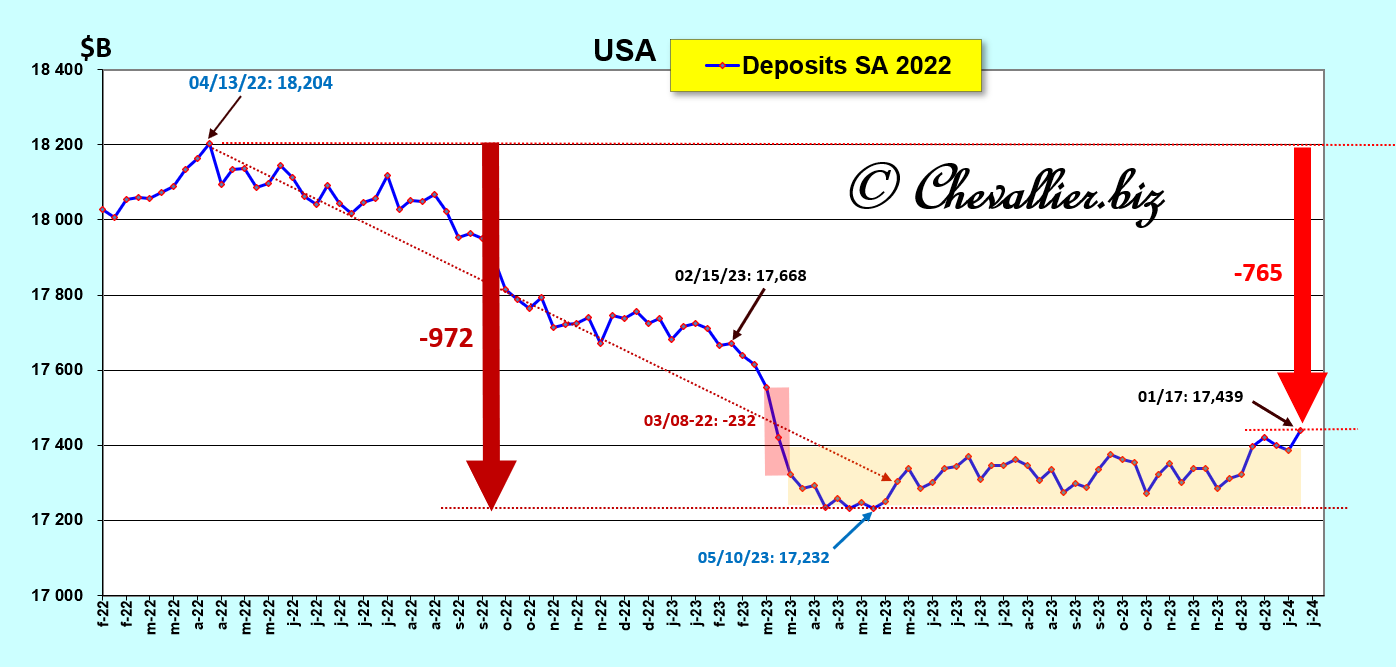

Le problème fondamental est que les actifs des banques américaines continuent à progresser normalement alors que les dépôts des clients dans ces banques ont baissé depuis la mi-avril 2022 pour la première fois depuis l’après-guerre de presque… 1 000 milliards de dollars,

Document 1 :

Zoom sur la période récente qui met en évidence la baisse globale de ces dépôts des clients des banques américaines depuis la mi-avril 2022 et qui s’est accentuée du 8 au 22 mars 2023 à la suite de la faillite de trois banques dont la première fut Silicon Valley Bank,

Document 2 :

L’écart croissant entre les actifs et les dépôts des banques depuis le début du mois de février 2022 apparait clairement en regroupant sur le même graphique avec deux échelles différentes l’évolution ces données hebdomadaires,

Document 3 :

Cet écart entre les actifs et les dépôts des banques est présentement de l’ordre de… 6 000 milliards de dollars.

Cet écart entre les actifs et les dépôts des banques bondit lorsqu’une crise majeure se produit aux États-Unis, ou, autre formulation, c’est le bond de cet écart qui provoque une telle crise majeure, en 2008 et en 2020 !

Document 4 :

Le gros problème qui se pose présentement est que cet écart entre les actifs et les dépôts des banques est déjà de plus grande ampleur qu’au cours des deux crises majeures précédentes alors que la crise actuelle… ne s’est même pas encore manifestée !!!

La crise qui est présentement en gestation devrait donc être de plus grande ampleur que la Grande récession de 2008-2009 !

D’où la question : quelle est la cause fondamentale de cette crise à venir ?

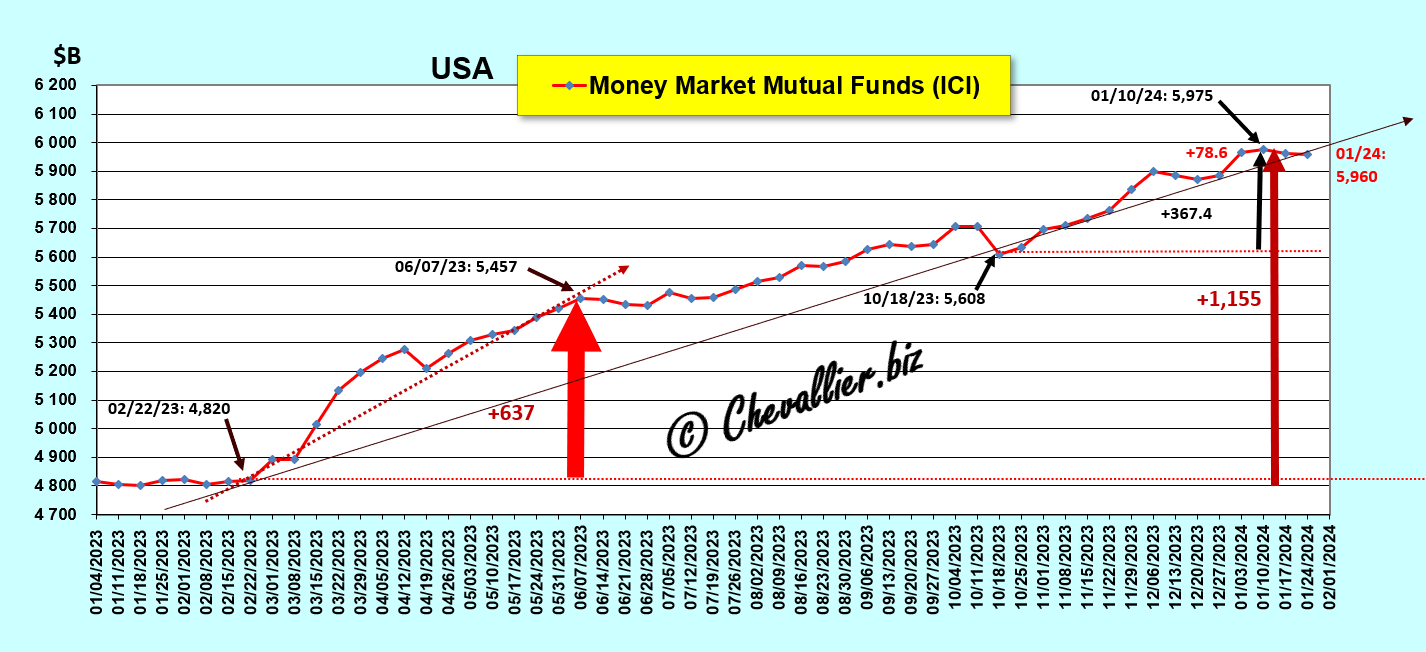

La réponse est simple (tout est simple, comme toujours !) : comme beaucoup de clients de banques américaines ont perdu confiance en leur banque, ils sortent leur argent (par milliards de dollars !) en quelques clics de mulot de leur banque pour placer ces disponibilités dans des fonds mutuels de trésorerie qui les investissent dans des titres a priori sans risques, à savoir dans des bons du Trésor des États-Unis qui ont aussi l’avantage de livrer des intérêts de l’ordre de 5 % !

Document 5 :

Le total des dépôts dans ces fonds mutuels de trésorerie est actuellement de l’ordre de 6 000 milliards de dollars, ce qui correspond parfaitement au montant de l’écart entre les actifs et les dépôts des banques !

Ces fonds mutuels de trésorerie sont le troisième des quatre indicateurs de cette crise en gestation.

Il en a été de même pour ce qui concerne la Grande récession, mais le total des dépôts dans ces fonds mutuels de trésorerie et le montant de l’écart entre les actifs et les dépôts des banques n’était alors que de 1 000 milliards de dollars en 2008 !!!

La crise à venir pourrait donc être au moins 6 fois plus grave que celle de la Grande récession !

Zoom sur la période récente des dépôts dans les fonds mutuels de trésorerie,

Document 6 :

Les niveaux et les variations des dépôts des Américains sur leurs comptes bancaires correspondent aux niveaux et aux variations de l’agrégat monétaire M2 qui est normalement constitué de leurs disponibilités et de leur épargne.

Or cet agrégat monétaire M2 a lui aussi baissé de l’ordre de 1 000 milliards de dollars entre la fin du mois de juillet 2022 et la fin de l’année 2023 et c’est là aussi la première fois depuis l’après-guerre qu’une telle baisse s’est produite,

Document 7 :

L’agrégat monétaire M2 est le quatrième des quatre indicateurs de cette crise en gestation.

Les agrégats monétaires sont des indicateurs très importants, tellement importants qu’avant chaque grande crise, les dirigeants de la Fed arrêtent d’en publier certaines données (M3 par Ben Bernanke) ou en modifient les définitions, M1 et la périodicité des publications pour Jerome Powell.

L’argent sain est le premier pilier pour les Reaganomics, dixit Arthur, Laffer, ce qui signifie qu’il ne doit jamais se développer d’hypertrophie de la masse monétaire dans une nation car une telle situation devient alors toujours ingérable et même létale à terme avec des conséquences dramatiques, comme ce fut le cas par exemple dans l’Allemagne de l’entre-deux guerres.

Ce qui est important en matière monétaire est la part de la masse monétaire, ici représentée par l’agrégat M2 par rapport au PIB annuel courant.

En effet, le ratio M2 sur ce PIB ne doit pas dépasser 55 %, cf. mes analyses à ce sujet.

Or ce ratio a largement dépassé les normes depuis la fin du mois de juillet 2011 pour exploser en 2020 à la suite de la politique monétaire menée par les autorités américaines,

Document 8 :

Ces quatre indicateurs ne sont donc pas les Quatre Cavaliers de l’Apocalypse qui arriveraient mais quatre indicateurs de la crise du système bancaire américain qui est actuellement en gestation et qui va éclater (très) bientôt…

Comme le disait et le répétait Milton Friedman, tout est simple.

Tout ce qu’il faut savoir tient en (presque) une seule page… et quelques graphiques.

© Chevallier.biz

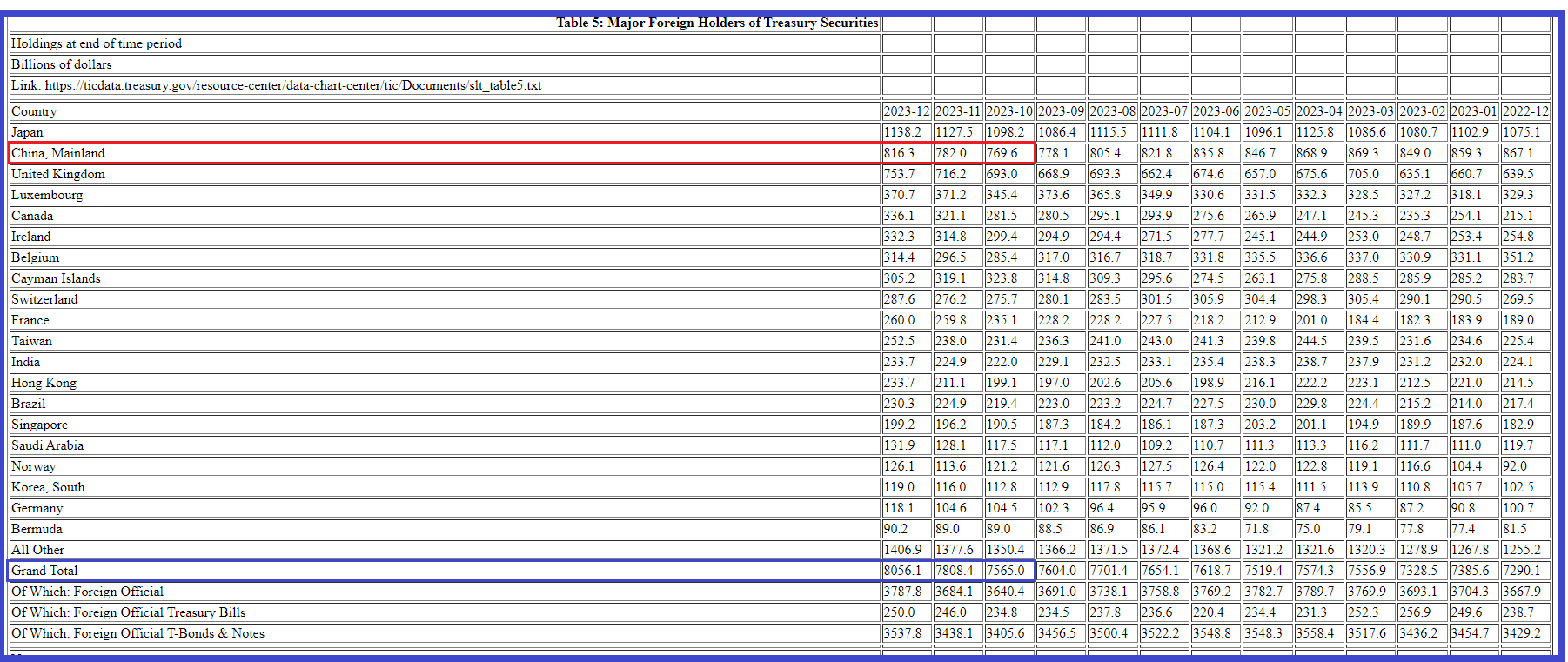

Contre la tendance précédente, les autorités de la Chine ont décidé d’augmenter leurs avoirs en bons du Trésor des États-Unis en novembre et en décembre 2023…

***

Pour rappel…

Les dirigeants de la Chine savaient dès avant la fin de 2021 que la Russie allait intervenir en Ukraine fin février 2022 et donc que les autorités du bloc américain allaient prendre contre elle des sanctions surtout financières, c’est-à-dire geler, mais en réalité voler les réserves en devises russes qui se trouvaient imprudemment hors de la Russie.

Cette décision aura été l’erreur historique prise par ceux qui dirigent présentement de fait les États-Unis !

En effet, depuis cette date, la confiance qu’avaient auparavant les investisseurs internationaux dans les actifs américains est définitivement perdue.

Tous les dirigeants de tous les pays du monde savent dorénavant que les actifs (sous souveraineté déclarée américaine) qu’ils posséderont pourront être saisis sous n’importe quel prétexte.

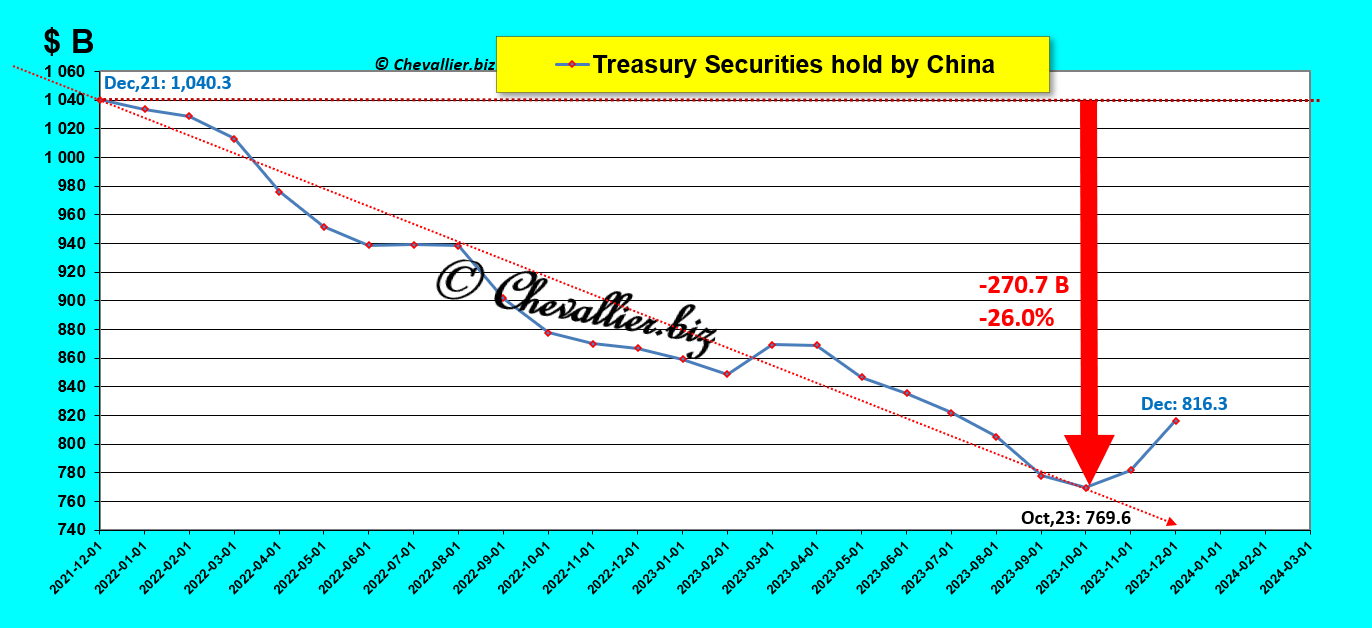

En conséquence, les actifs chinois en bons du Trésor des États-Unis ont diminué depuis fin 2021 sur une tendance nettement baissière mais sans précipitation, avec une baisse de 270,7 milliards de dollars à la fin du mois d’octobre 2023, mais les autorités chinoises ont étonnamment repris des achats importants en T-Notes par la suite.

En effet, les avoirs en T-Notes de la Chine ont augmenté globalement de 46,7 milliards de dollars au cours des deux derniers mois sous revue, derniers chiffres publiés à ce jour !

Document 1 :

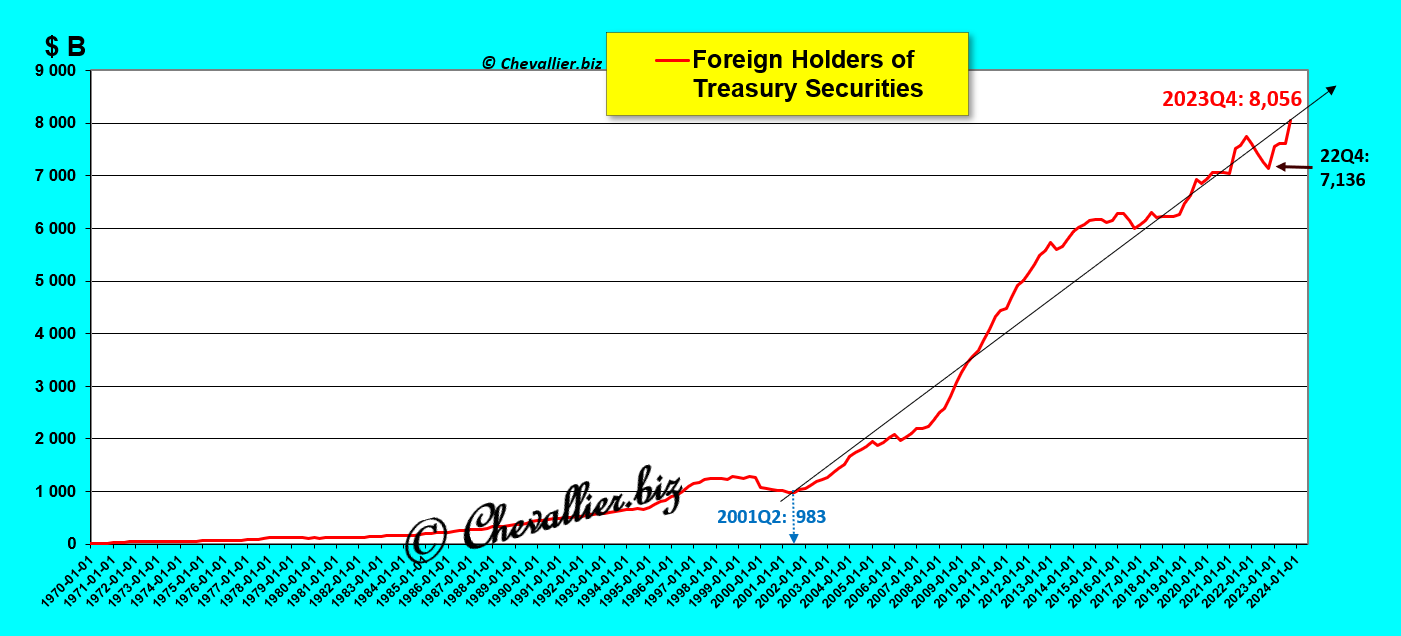

La part de la dette américaine détenue par les étrangers a atteint un sommet depuis la fin de 2021 en dépassant maintenant nettement les… 8 000 milliards de dollars !

Document 2 :

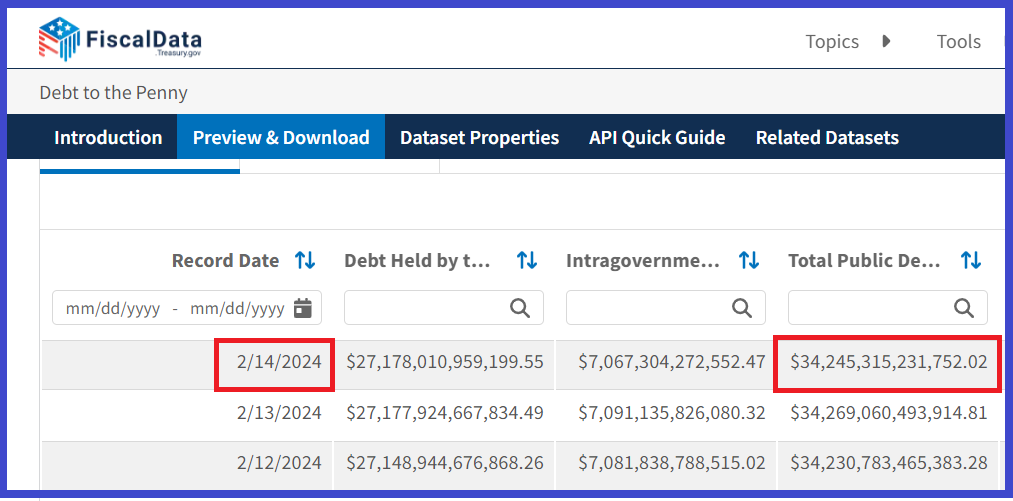

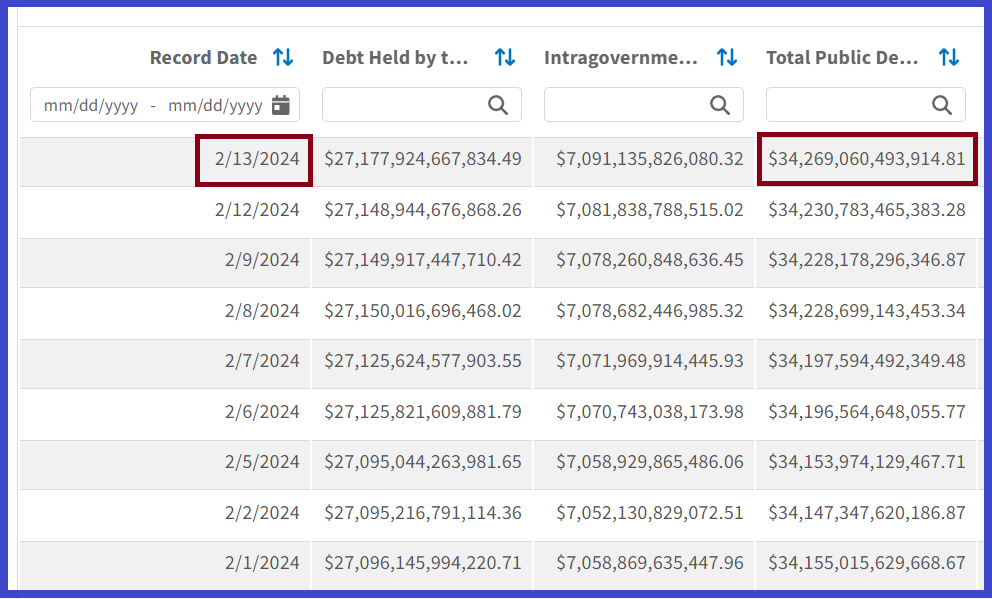

Le gouvernement américain publie le montant de la dette de l’Etat fédéral actualisé au jour le jour.

Au 14 février 2024, derniers chiffres publiés à ce jour, cette dette fédérale détenue par le public est de… 34 245 milliards de dollars, en baisse de 25 milliards par rapport à la veille !

Document 3 :

Pour information, copie du document publié ce jour par le gouvernement américain au sujet de la répartition de la dette fédérale détenue par des étrangers,

Document 4 :

Pour rappel, le total des bons du Trésor des États-Unis détenu par les étrangers ne baisse pas car des investisseurs de pays de ce bloc américain continuent à en acheter malgré le bond de la dette de l’Etat fédéral !

Les dirigeants de la Chine ne craignent manifestement pas que les Américains prennent des sanctions contre leurs réserves en dollars !

Les risques de guerre en Asie sont donc nuls d’après ces données, ce qui est une information rassurante…

***

Cliquer ici pour accéder à la page du gouvernement américain publiant la répartition de la dette fédérale détenue par des étrangers.

Cliquer ici pour accéder à la page du gouvernement américain publiant le montant actualisé chaque jour de la dette fédérale détenue par le public.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

Une bulle monétaire létale s’est développée aux États-Unis. Aucune solution n’est concevable pour la faire éclater. Le système bancaire américain risque de s’effondrer très bientôt…

***

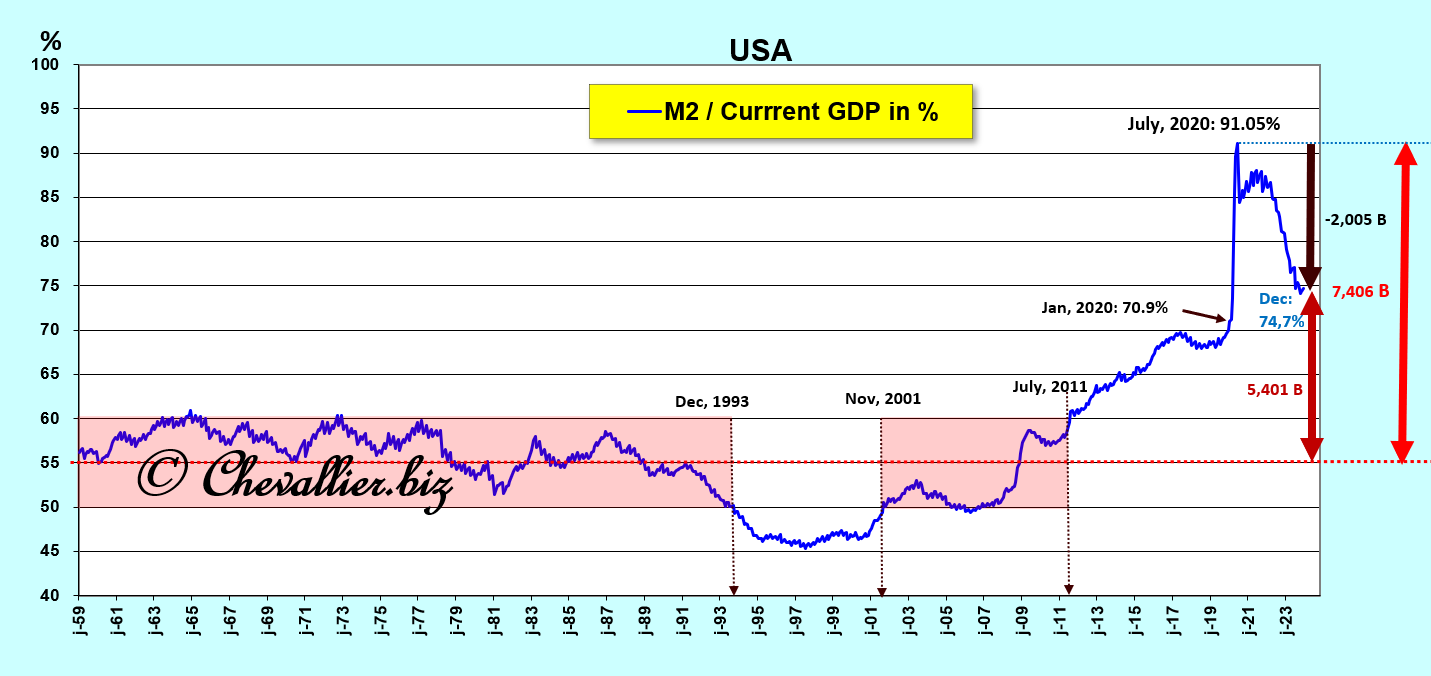

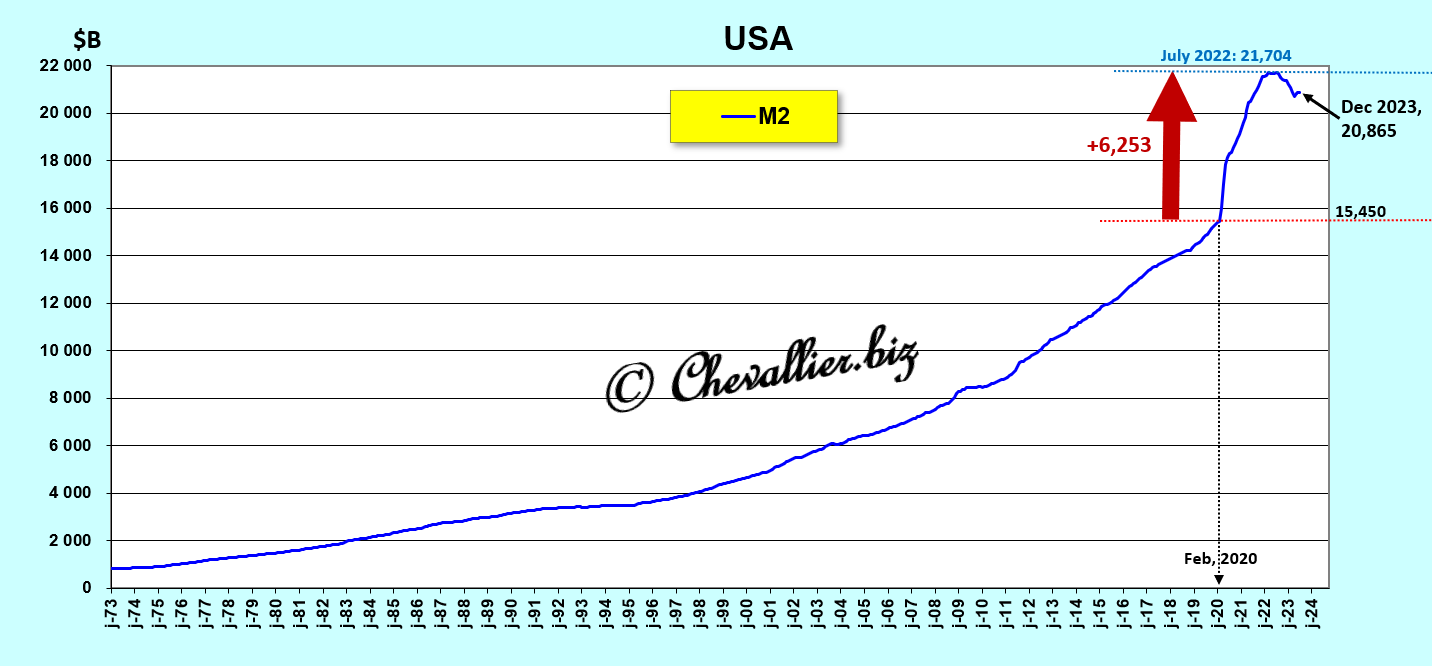

L’augmentation de la masse monétaire des États-Unis représentée par l’agrégat M2 est hors normes depuis 2011 (cf. document 3) mais elle a surtout explosé à partir du mois de février 2020 lorsque les autorités ont commencé à distribuer plus de… 6 000 milliards de dollars à des Américains tout en leur interdisant de travailler en contrepartie sous le prétexte de lutter contre cette histoire de coronavirus !

L’agrégat monétaire M2 des États-Unis a atteint un plus haut sommet historique fin juillet 2022 à 21 704 milliards de dollars pour baisser par la suite de près de 1 000 milliards de dollars…

Une baisse de cette ampleur ne s’est jamais produite depuis que ces statistiques existent, c’est à dire depuis 1973 !

Document 1 :

Comme la masse monétaire des États-Unis a augmenté beaucoup plus rapidement que la création de richesse, une forte inflation s’y est évidemment et logiquement développée.

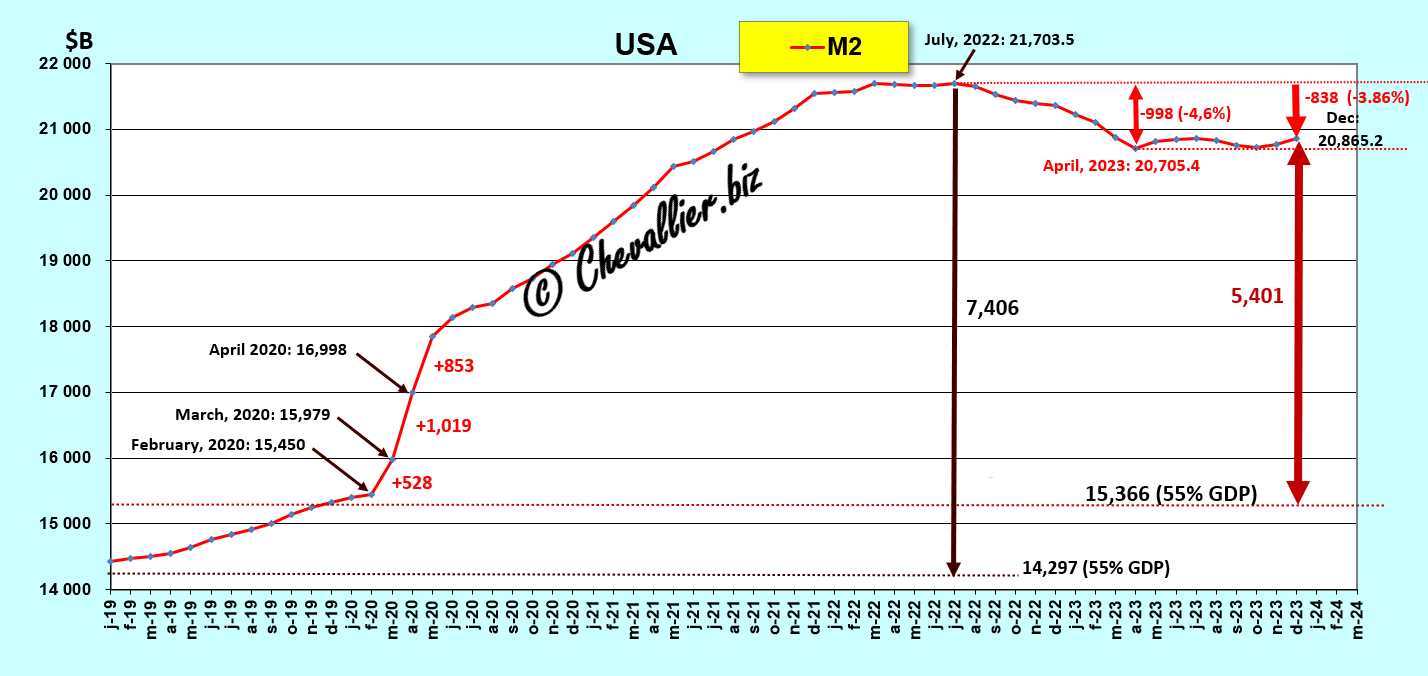

Les membres du FOMC ont décidé d’augmenter le taux de base de la Fed (à partir du mois de mars 2022) pour faire éclater cette bulle monétaire comme leurs prédécesseurs l’ont toujours fait en pareilles circonstances depuis l’après-guerre.

Cependant, pour la première fois (depuis l’après-guerre), cette hausse très rapide du taux de base de la Fed (de 0 % à 5 % en un an) n’a pas fait baisser significativement cet agrégat monétaire M2…

En effet, entre le mois de juillet 2022 lorsque l’agrégat monétaire M2 a atteint son sommet historique (21 704 milliards de dollars) et le mois d’avril 2023, il n’a baissé que de… 998 milliards de dollars (soit – 4,6 %), ce qui est peu.

Par la suite l’agrégat M2 a peu varié. Il faudrait qu’il baisse encore de… 5 401 milliards de dollars pour rentrer dans les normes à la date de fin décembre 2023, derniers chiffres publiés !

Document 2 :

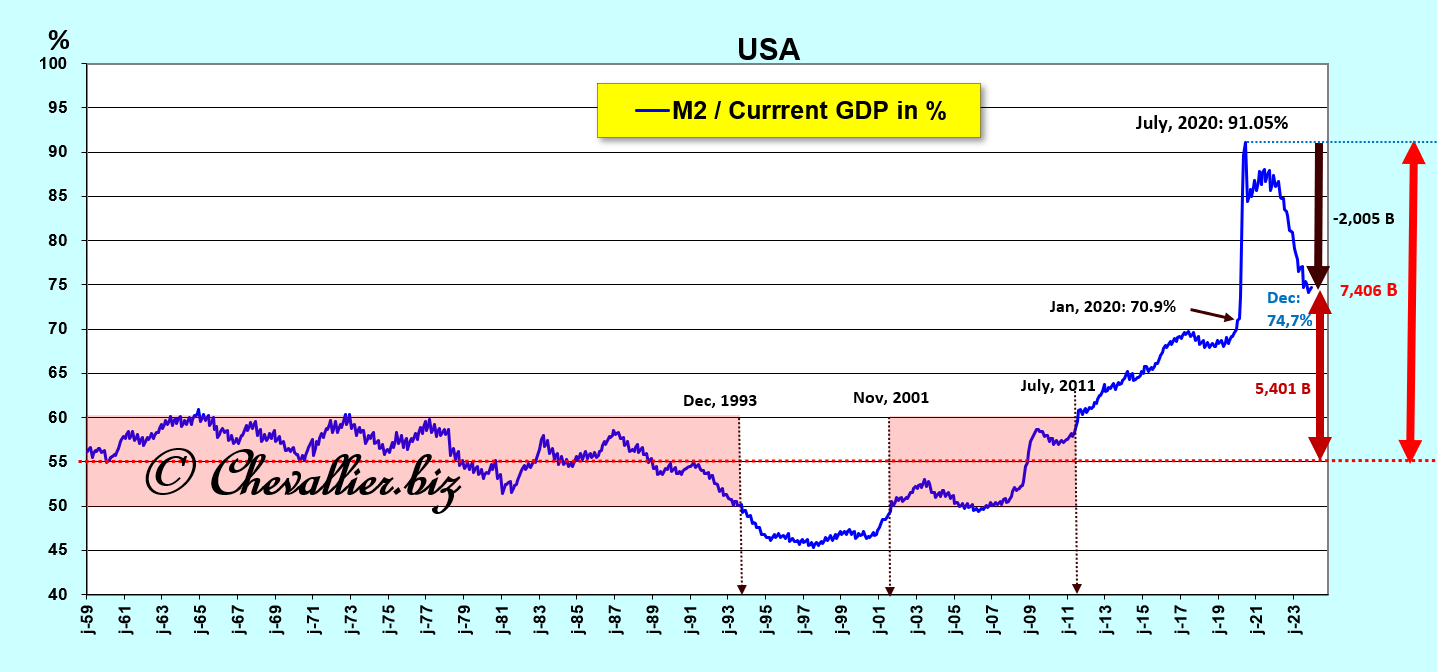

D’après les normes historiques, l’agrégat monétaire M2 ne devrait pas dépasser la limite de 55 % du PIB annuel courant, soit 15 366 milliards de dollars, cf. mes analyses à ce sujet.

Or cette masse monétaire entre les mains des Américains a largement dépassé les normes depuis le mois de juillet 2011 pour culminer à un plus haut record historique de 91 % du PIB annuel courant fin juillet 2020 !

Document 3 :

Certes, cette masse monétaire par rapport au PIB a baissé depuis fin juillet 2020 mais ce ratio fluctue autour de 75 % depuis le mois de juillet 2023.

***

Une telle bulle monétaire qui a été créée en distribuant en 2020 et jusqu’en mars 2022 plus de… 6 000 milliards de dollars à des Américains (tout en leur interdisant de travailler en contrepartie sous le prétexte de lutter contre cette histoire de coronavirus) ne s’est jamais produite depuis l’après-guerre.

En effet, après la guerre (la Seconde guerre mondiale) les autorités monétaires et en particulier les dirigeants de la Fed ont toujours réussi à contenir l’augmentation des agrégats monétaires dans les normes.

Pour atteindre cet objectif, ils ont toujours augmenté le taux de base de la Fed, ce qui a toujours provoqué une récession, voire une crise finalement salvatrice car elle a toujours fait éclater cette bulle monétaire.

Maintenant, c’est-à-dire depuis la mi-2022, une telle solution ne produit plus ces effets positifs et il n’existe aucune autre solution envisageable ou imaginable pour résorber cette hypertrophie monétaire américaine hors normes.

Pour rappel, l’argent sain est le premier pilier des Reaganomics, dixit Arthur, Laffer.

***

Cet excès d’argent sur les comptes bancaires des Américains leur permet de pouvoir continuer à le dépenser et à investir malgré les hausses des taux provoquées par celle du taux de base de la Fed.

C’est ce qui explique la continuation de la croissance du PIB alors qu’une récession était et est encore attendue par beaucoup d’investisseurs.

Le risque majeur est maintenant celui d’une crise systémique provoquée par l’effondrement du système bancaire américain à la suite de la baisse des dépôts émanant des gros clients que sont les gestionnaires des trésoreries d’entreprises, comme cela s’est déjà passé avec la Silicon Valley Bank.

En effet, beaucoup de banques américaines ne pourront pas supporter une baisse massive de leurs moyens de financement (provenant des dépôts de leurs clients) lorsque les gestionnaires de trésoreries les déposeront massivement dans des fonds mutuels de trésorerie.

***

La variation de l’évolution de l’agrégat M2 par rapport au PIB d’une année sur l’autre est tombée en territoire négatif pour la première fois depuis l’après-guerre, ce qui est compréhensible car M2 n’a jamais baissé significativement et durablement en valeur absolue avant 2020,

Document 4 :

Cependant, ce concept n’est pas pertinent.

***

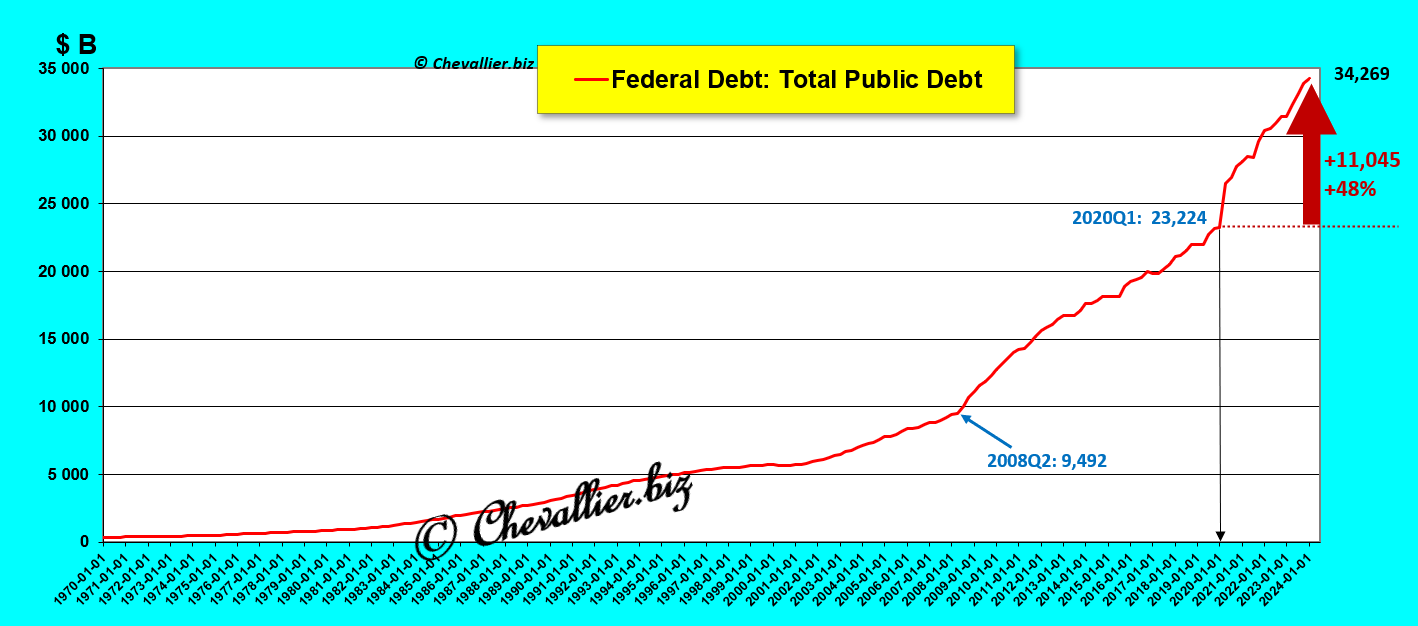

Une précision importante doit être rappelée : cette hypertrophie de la masse monétaire ainsi mesurée par l’agrégat M2 n’est pas le résultat de la fameuse planche à billets !

En effet, l’augmentation de l’agrégat monétaire M2 a été financée par l’Etat fédéral qui a emprunté… 11 045 milliards de dollars supplémentaires depuis la fin du premier trimestre 2020 !

Document 5 :

11 045 milliards de dollars supplémentaires de dettes de l’Etat fédéral, c’est une augmentation de presque la moitié de cette dette depuis le premier avril 2020, ce qui n’est pas un poisson d’avril !

Cette hypertrophie de la masse monétaire est donc causée par un excès d’endettement. Ce n’est donc pas le résultat d’une création monétaire ex nihilo !

Cliquer ici pour accéder au site du gouvernement des États-Unis publiant le montant de la dette de l’Etat fédéral à ce jour.

Document 6 :

***

Cliquer ici pour lire mon article précédent sur le même sujet.

© Chevallier.biz

Une crise majeure est en gestation. C’est à la fois un danger en risquant de perdre une grande partie de son capital ou une opportunité pour l’augmenter. Des solutions existent pour en profiter…

***

D’après Wikipédia, pour les chinois et les japonais, le mot crise est constitué de deux idéogrammes Wei (danger) et Ji (opportunité). C’est le paradoxe d’une crise : c’est une situation difficile qui permet de saisir de nouvelles opportunités et de rebondir.

En français le mot crise vient du grec « Krisis » qui signifie « décision »…

Effectivement, toute personne possédant un capital doit prendre les bonnes décisions pour ne pas le perdre et même pour le valoriser !

Document 1 :

***

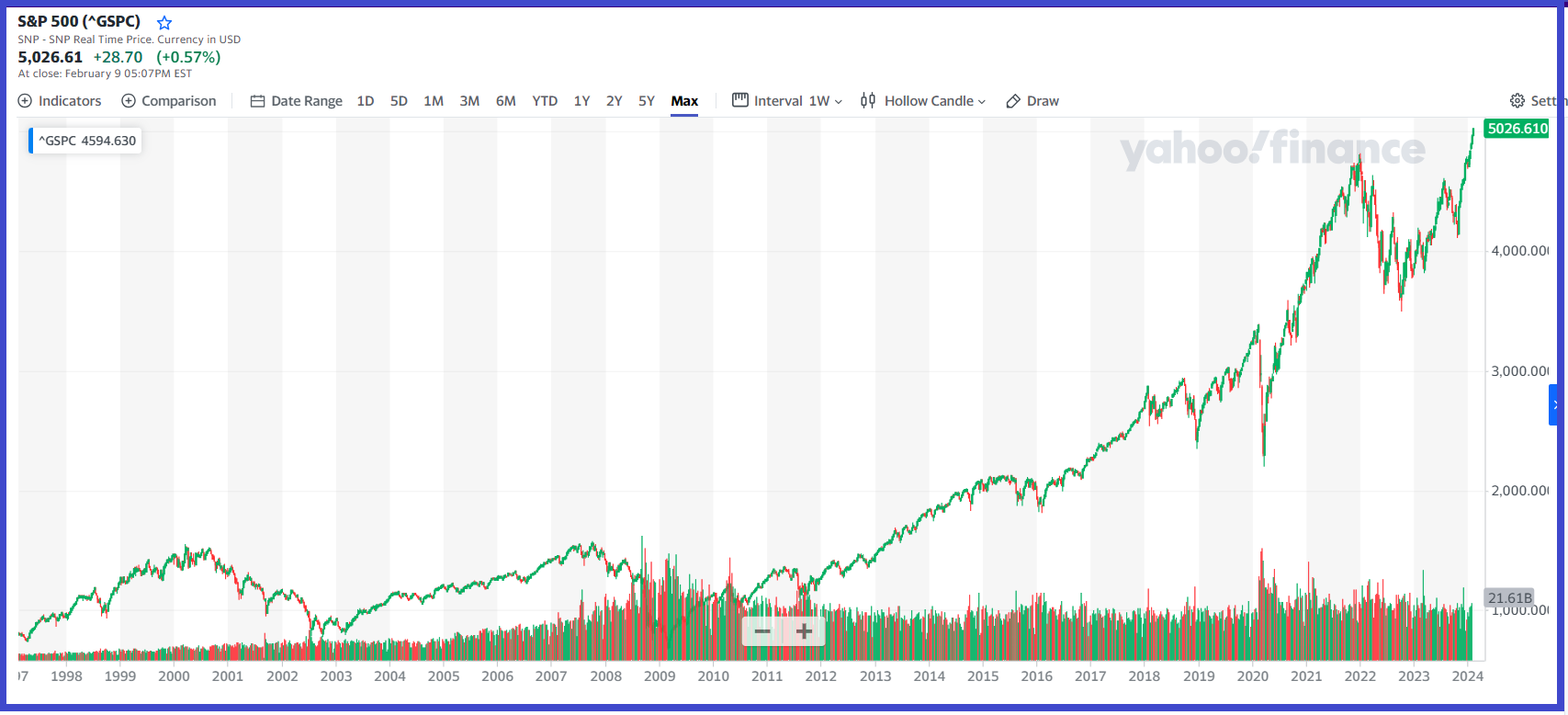

La première solution consiste à placer son capital financier dans des produits financiers, a priori dans des titres, actions (et) ou obligations.

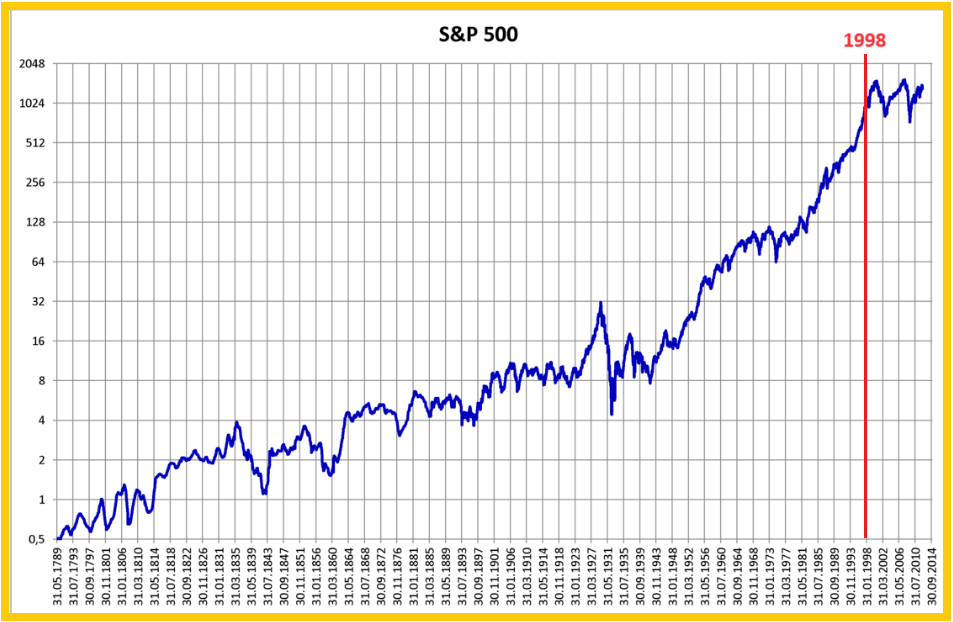

Sur le long terme, depuis 1789, l’indice S&P 500 (rétropédalé) montre que c’est un placement très performant…

Document 2 :

… mais avec des variations de grande ampleur, à la hausse comme à la baisse, sur de longues périodes, pour information, zoom de 1928 à 1955,

Document 3 :

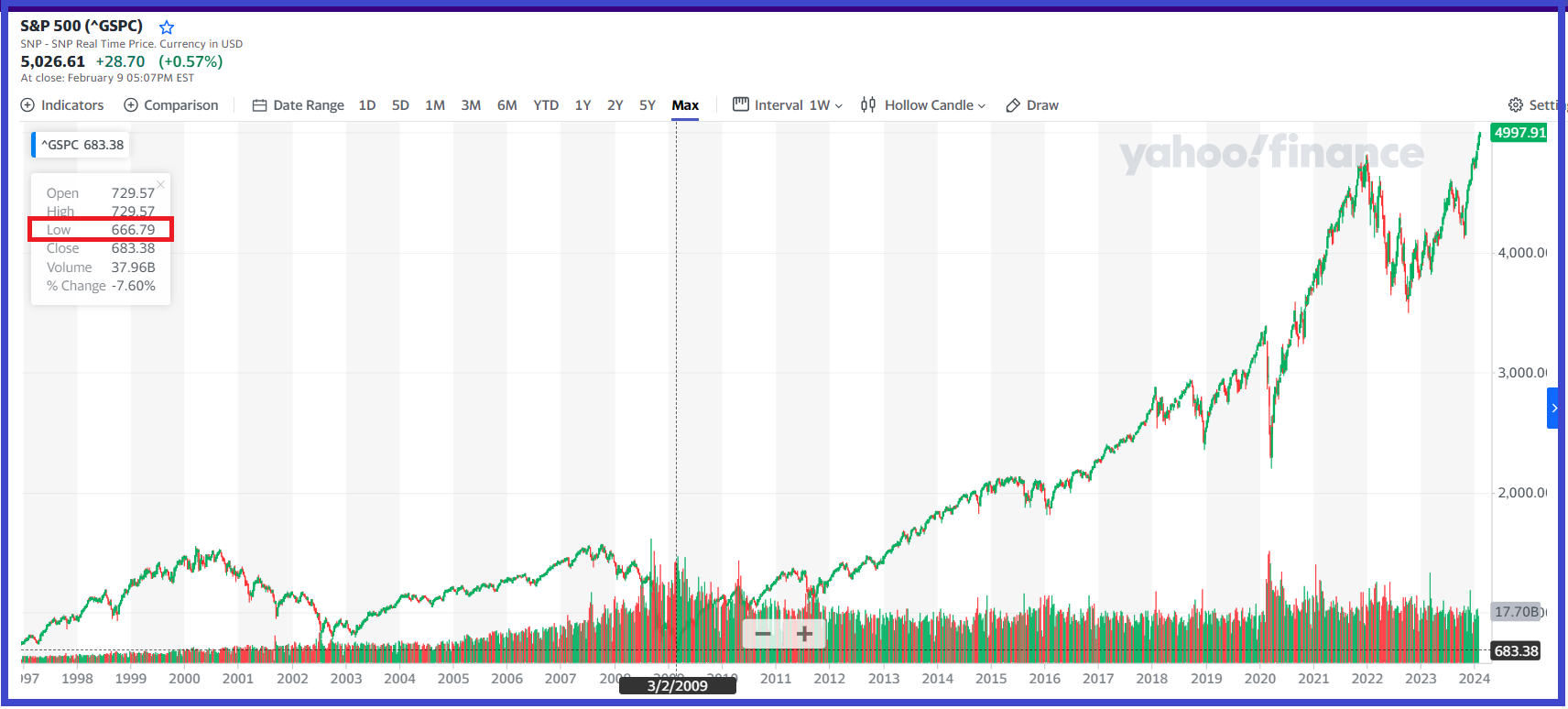

Zoom sur la période plus récente, depuis 1997,

Document 4 :

En prenant comme base un investissement au plus bas du S&P 500 pendant la Grande récession au 2 mars 2009, à l’indice… 666 (et non pas 777 !) un capital financier placé selon cet indice aboutit à un montant multiplié par 7 présentement surpassant largement un placement dans l’or qui n’obtient qu’un multiple de 2 !

Document 5 :

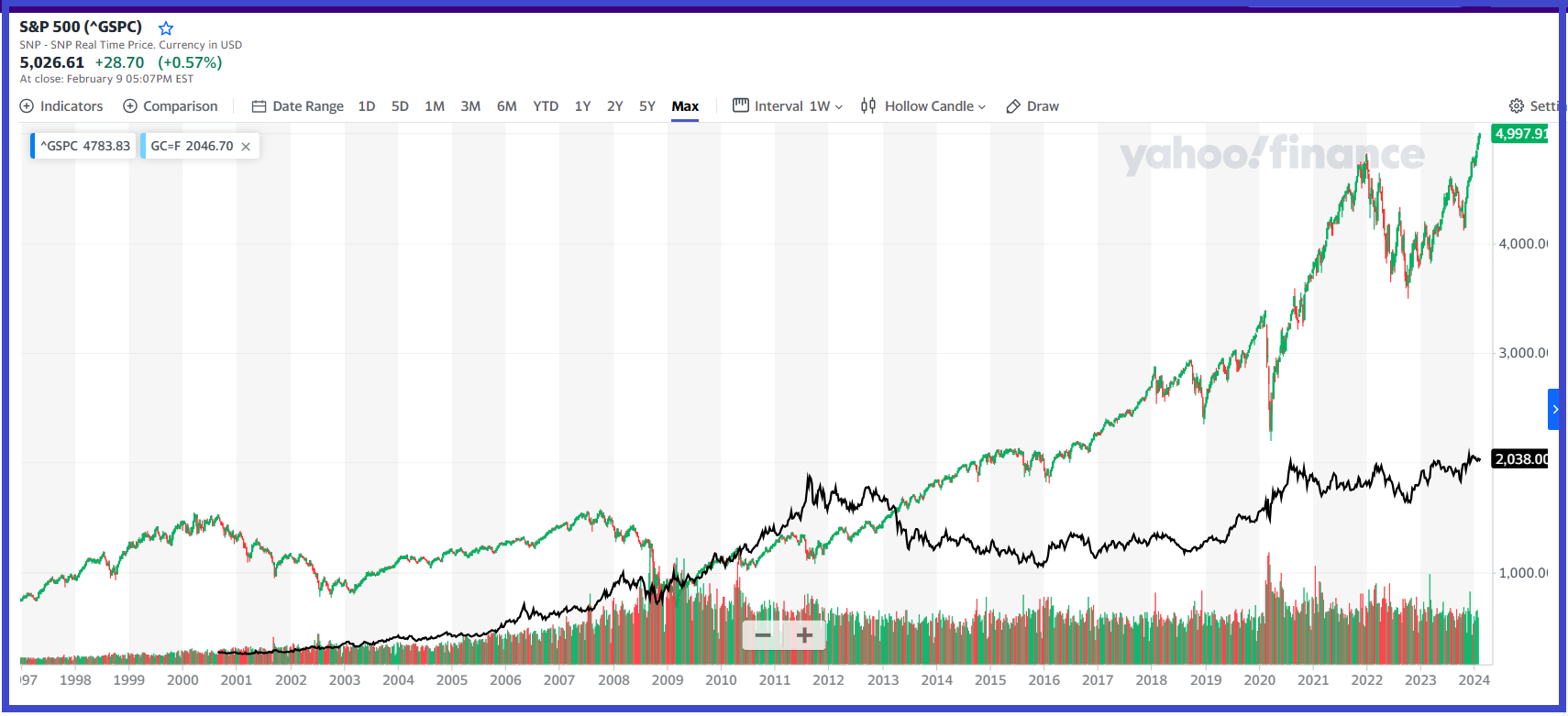

Cependant, sur une période plus longue, en prenant comme base un investissement en 2000, les performances relatives sont inversées : un capital financier placé dans l’or aboutit à un montant multiplié par 7 présentement surpassant largement un placement selon l’indice du S&P 500 qui n’obtient qu’un multiple de 3,5 !

Document 6 :

La gestion optimale d’un capital financier consiste donc à profiter de l’anticipation d’une crise à venir pour l’investir dans des titres qui sont appelés à prendre de la valeur quand cette crise se développera puis à investir par la suite dans d’autres titres qui prendront de la valeur après cette crise.

***

Un certain nombre d’indicateurs concordants permettent de mettre en évidence qu’une crise est en actuellement gestation et qu’elle sera plus importante que les précédentes…

Pour l’essentiel, et pour la première fois dans l’Histoire des États-Unis, c’est-à-dire depuis que des données fiables sont publiées, en l’occurrence depuis 1973, les dépôts des clients dans leurs banques ont présentement globalement baissé de l’ordre de 1 000 milliards de dollars d’un plus haut atteint en avril 2022 alors que les actifs des banques continuent au contraire à augmenter de 500 milliards de dollars environ !

Document 7 :

Comme les banques américaines financent leurs actifs à 75 % par les dépôts de leurs clients, cet écart grandissant entre ces actifs et ces dépôts conduit automatiquement et irrémédiablement à une (quasi) faillite globale du système bancaire des États-Unis !

Beaucoup d’Américains, c’est-à-dire de personnes habitant aux États-Unis, ont bien compris qu’ils risquent ainsi de perdre une grande partie de leur capital financier placé dans ces banques.

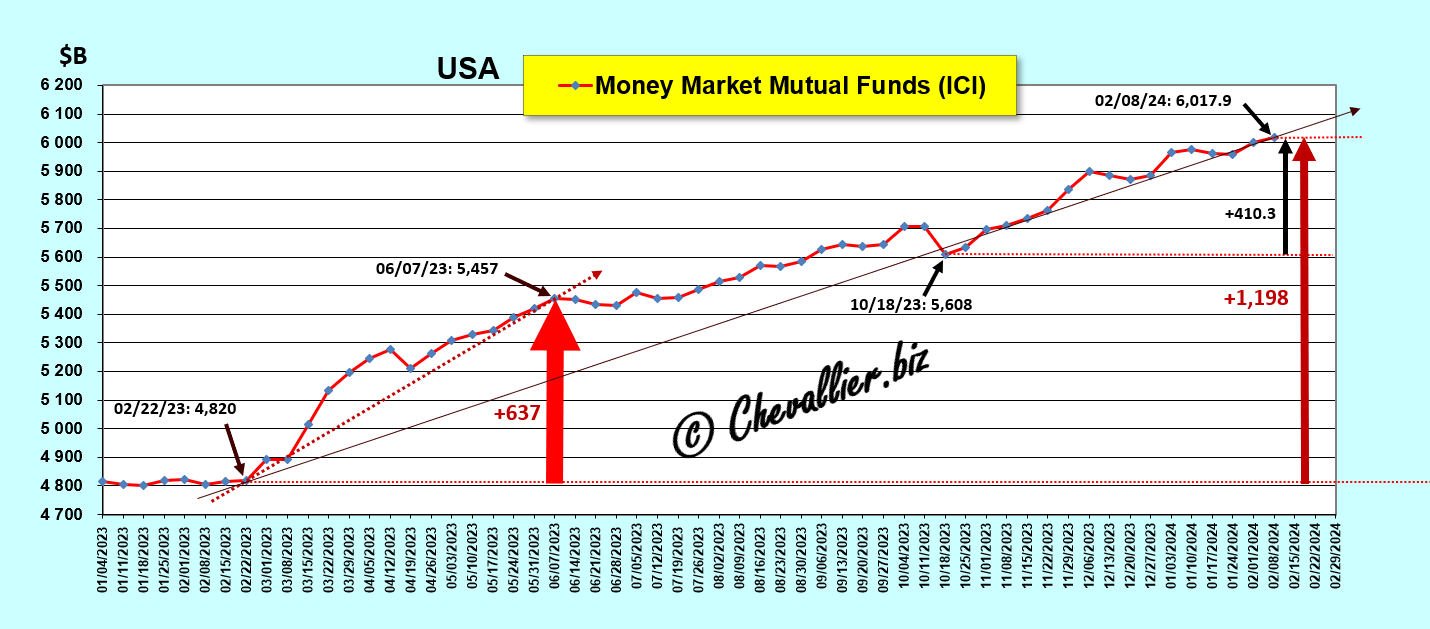

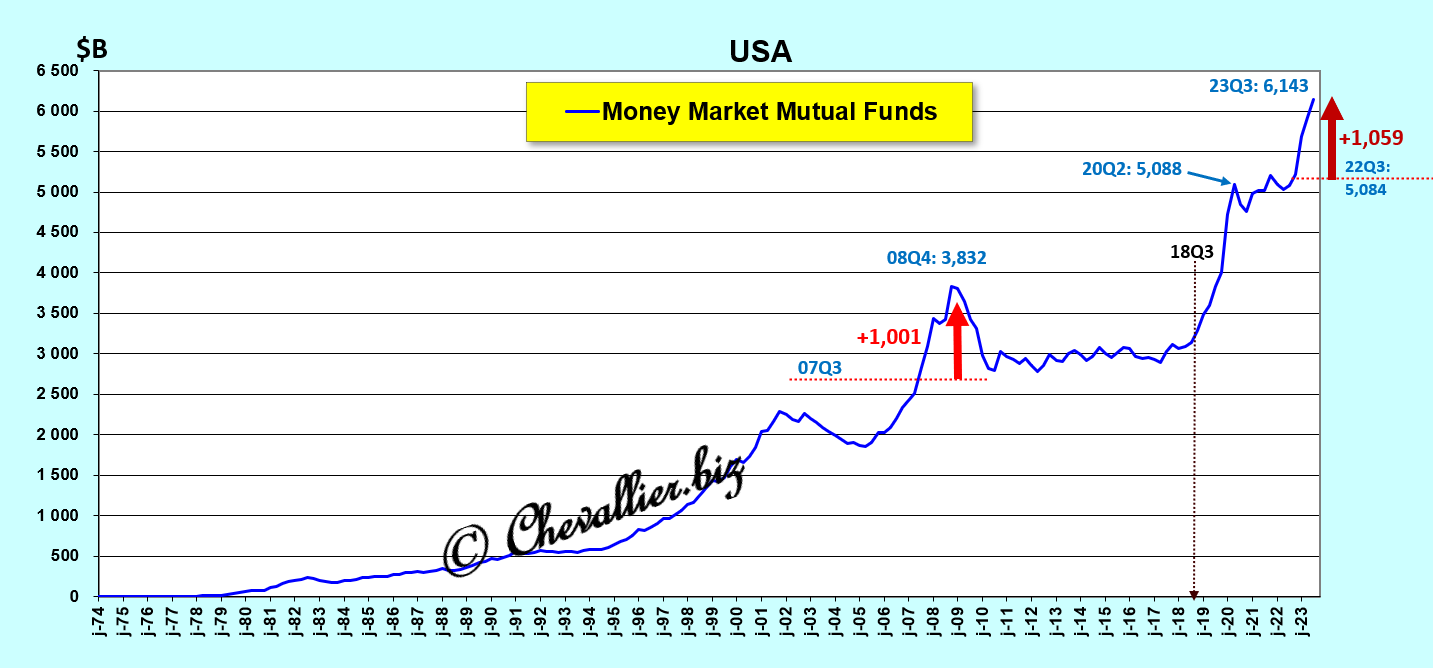

Une solution simple et rapide existe pour eux : ils sortent leurs capitaux (et la trésorerie de leurs entreprises) de leurs comptes bancaires pour les placer dans des fonds mutuels de trésorerie (MMMF) dont les montants ont déjà augmenté de plus de 1 000 milliards de dollars depuis février 2023 (lorsque trois banques ont fait faillite) pour dépasser présentement un total de plus de… 6 000 milliards de dollars !

Document 8 :

La Grande récession de 2008-2009 concernait essentiellement des pertes potentielles inférieures à 2 000 milliards de dollars (celles des sub-primes).

La crise qui est actuellement en gestation sera systémique ce qui signifie qu’elle conduira à un effondrement du système bancaire américain à cause de la perte de confiance des clients en leurs banques qui les amènera à sortir leurs capitaux de ces banques par… milliers de milliards de dollars en quelques clics de mulot !

Lors de la Grande récession de 2008-2009, les dépôts dans les MMMF ont augmenté de 1 000 milliards de dollars au total alors que l’augmentation de ces dépôts dans les MMMF a déjà été de plus de 1 000 milliards de dollars à la fin du troisième trimestre 2023 (d’après les données de notre ami Fred de Saint Louis) alors que cette crise ne s’est même pas encore manifestée !

Document 9 :

D’après les données de l’ICI (The Investment Company Institute) qui portent sur des bases légèrement différentes de celles de la Fed, les dépôts dans les MMMF ont augmenté à ce jour de 400 milliards de dollars depuis la fin du troisième trimestre 2023 et la sortie des capitaux des banques (pour les porter dans les MMMF) sera encore de bien plus grande ampleur dans les semaines et les mois à venir.

En conséquence, les banques perdront encore plus de moyens de financements de leurs actifs, les mettant irrémédiablement en situation de faillite (car les dépôts de leurs clients ne pourront plus financer leurs actifs).

Dans cette attente, les placements dans l’or permettront de conserver un capital sans pouvoir bénéficier des effets positifs d’investissements plus performants lors de la crise à venir…

En effet, comme je l’ai déjà écrit, la stratégie gagnante consiste à investir dans des titres qui vont prendre de la valeur lorsque la crise se manifestera, puis à réinvestir dans d’autres produits financiers lorsque ces titres auront atteint leur point le plus bas, ce qui permet ainsi de tripler un capital financier en quelques mois, comme cela s’est passé en 2020, cf. mes articles à ce sujet !

Trois gros problèmes se présentent donc…

Le premier problème qui a été identifié porte sur les pertes non comptabilisées sur les prix des bons du Trésor acquis quand leurs rendements étaient au plus bas, donc leurs prix au plus haut, alors qu’à la suite des hausses du taux de base de la Fed, cette situation s’est inversée : les taux sont au plus haut et les prix au plus bas, d’où des pertes non comptabilisées.

Ces pertes ont été évaluées comme étant de l’ordre de 600 à 700 milliards de dollars.

Le deuxième problème qui a été identifié porte sur pertes sur l’immobilier de bureaux. Ces pertes sont évaluées comme étant de l’ordre de 700 à 800 milliards de dollars.

Ces deux premiers problèmes génèrent donc des pertes qui sont proches de 1 500 milliards de dollars.

Le troisième problème qui a été identifié porte sur les sorties de capitaux des banques pour les placer dans les MMMF. Les pertes en moyens de financement des actifs des banques sont déjà supérieures à celles qui ont été enregistrées au plus fort de la Grande récession de 2008-2009… alors que cette crise ne s’est pas encore produite !!!

En conséquence, la crise à venir sera pire que celle de 2008-2009, avec une situation a priori ingérable à cause de l’hypertrophie monétaire qui s’est développée aux États-Unis et dans la zone euro.

Conclusion : toute personne possédant un certain capital doit impérativement prendre les bonnes décisions de façon à le conserver et même en profiter pour le valoriser, le tripler comme je l’ai déjà écrit…

© Chevallier.biz

Les dépôts des banques américaines baissent mais leurs actifs augmentent. Les Américains n’ont plus confiance dans leurs banksters. Un tsunami bancaire est en gestation pour… très bientôt !

***

Pour rappel…

La crise qui va se produire aux États-Unis dans un avenir très proche peut être mise en évidence à partir d’indicateurs qui sont tous concordants, ce qui est rare !

Il en est ainsi par exemple du problème soulevé par la baisse des dépôts des clients des banques américaines …

Pour rappel, les Américains, c’est-à-dire les habitants des États-Unis et leurs entreprises ont de l’argent disponible qu’ils placent dans leurs banques.

Pour les banques, ce sont des dépôts (deposits), c’est-à-dire des dettes qui financent leurs actifs.

Sous le prétexte de cette histoire de coronavirus, les autorités américaines leur ont apporté presque 5 000 milliards de dollars pour les aider à vivre normalement tout en leur interdisant de travailler en contrepartie.

Une telle augmentation de ces dépôts ne s’est jamais produite depuis que les données statistiques à ce sujet sont publiées, c’est-à-dire depuis 1973.

Cependant, depuis le 13 avril 2022, ces Américains ont utilisé une partie de cet argent, ce qui est normal.

En conséquence, ces dépôts ont baissé, ce qui ne s’est jamais produit globalement d’une telle ampleur depuis que les données statistiques à ce sujet sont publiées, c’est-à-dire depuis 1973 !

La Fed publie chaque semaine des données sur la structure du système bancaire des États-Unis qui permettent de suivre son évolution, ici en données non corrigées des variations saisonnières,

Document 1 :

Ainsi, il apparait que les actifs des banques américaines se montaient globalement au 31 janvier, derniers chiffres publiés à ce jour, à 23 256 milliards de dollars.