Le système bancaire des États-Unis est globalement au bord du dépôt de bilan car beaucoup de clients des banques en retirent leur argent pour le placer dans des fonds mutuels de trésorerie.

***

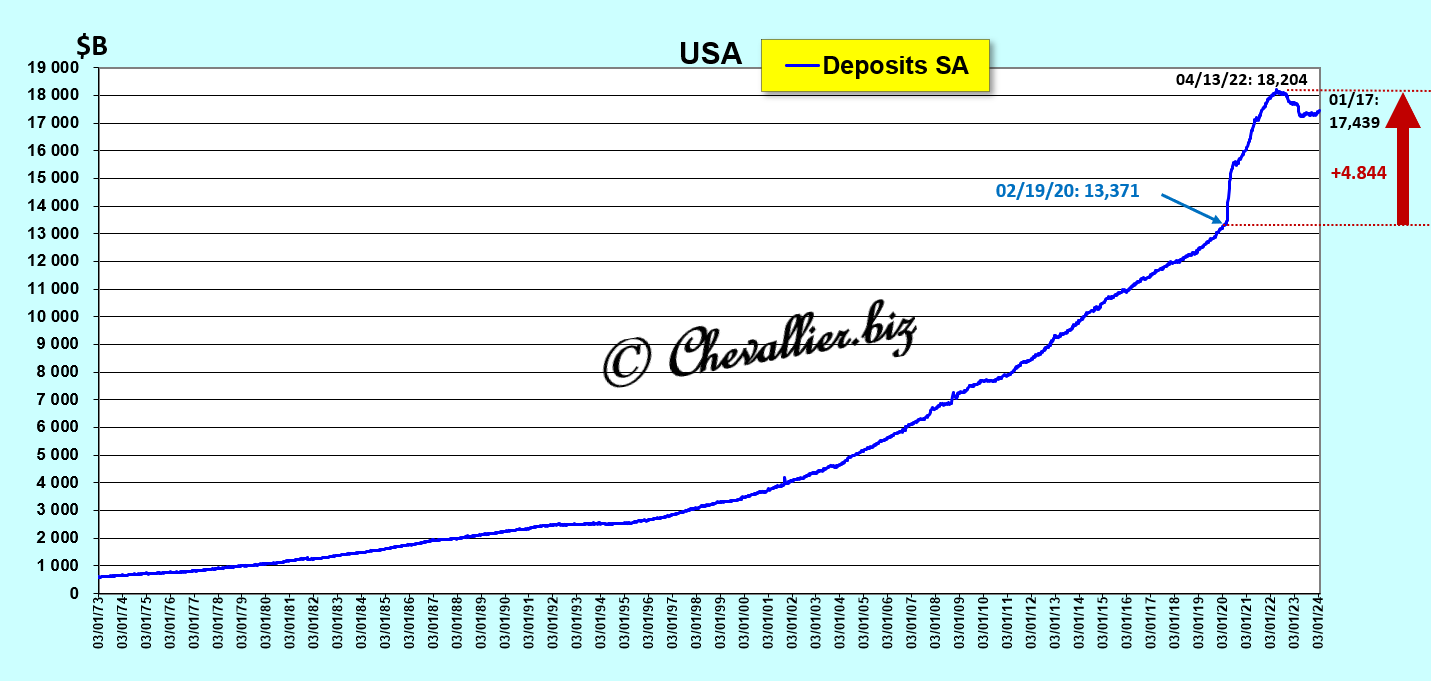

Les banques des États-Unis financent leurs actifs aux trois quarts par les dépôts de leurs clients qui proviennent des apports des personnes qui y résident et des trésoreries des entreprises.

Notre ami Fred de Saint Louis publie les statistiques sur ces actifs et dépôts depuis 1973.

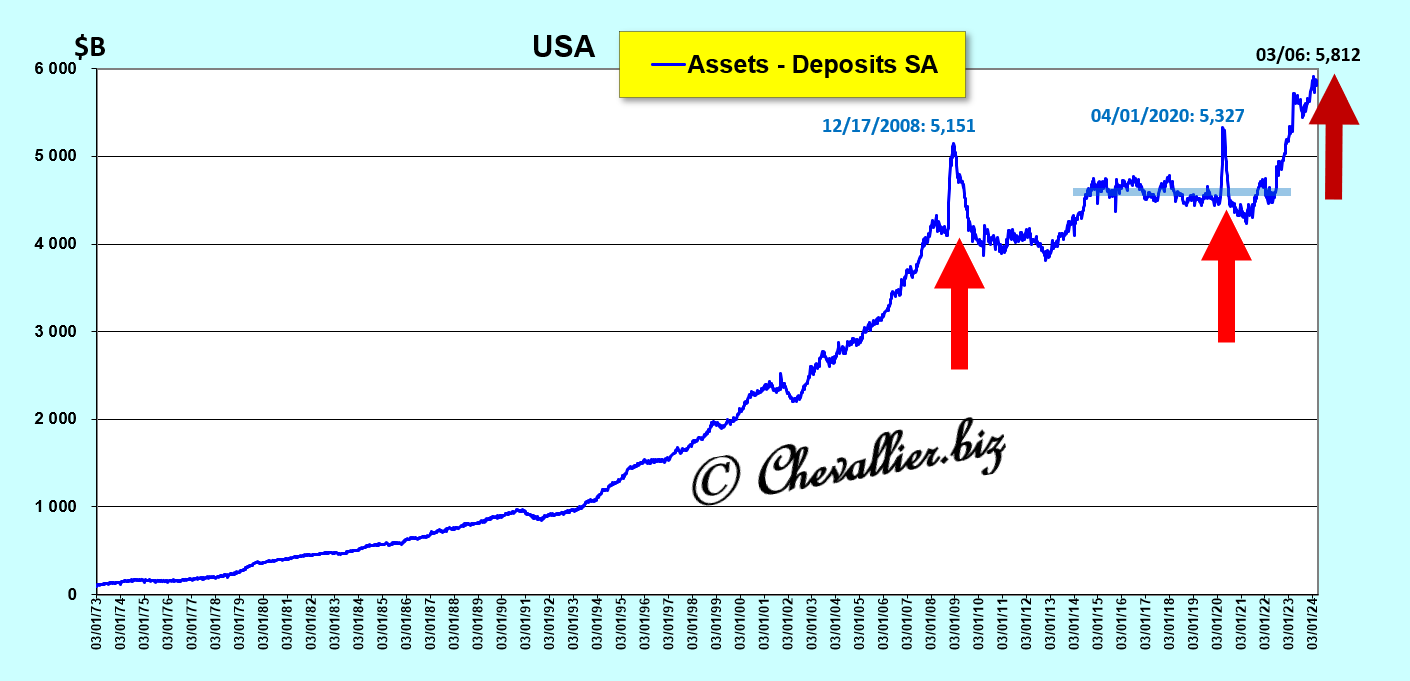

Les actifs et les dépôts des banques américaines augmentent logiquement au même rythme sur la longue période mais avec des écarts qui sont significatifs,

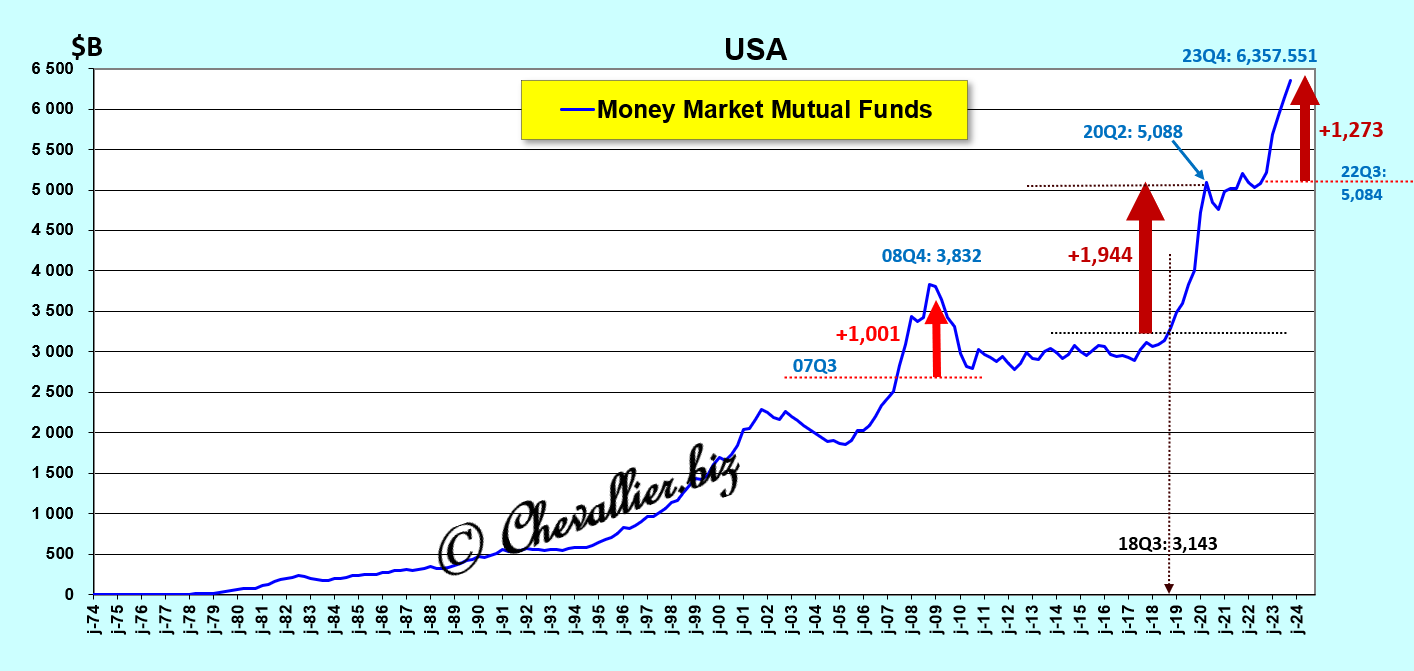

Document 1 :

En effet, l’écart entre les actifs et (moins) les dépôts fait apparaitre des pics lors des grandes crises, en 2008 (ce fut la Grande récession), en 2020 avec cette histoire de coronavirus et… présentement !

Document 2 :

Cet écart entre les actifs et (moins) les dépôts est même sur une tendance haussière lourde et longue depuis le début du mois de mai 2022 avec un pic en mars 2023 lorsque trois banques des États-Unis ont fait défaut,

Document 3 :

En effet, lorsqu’une crise se développe, les clients des banques sortent leurs capitaux des banques qui risquent d’être en faillite.

En conséquence, les dépôts des clients baissent alors que les actifs des banques continuent à augmenter normalement.

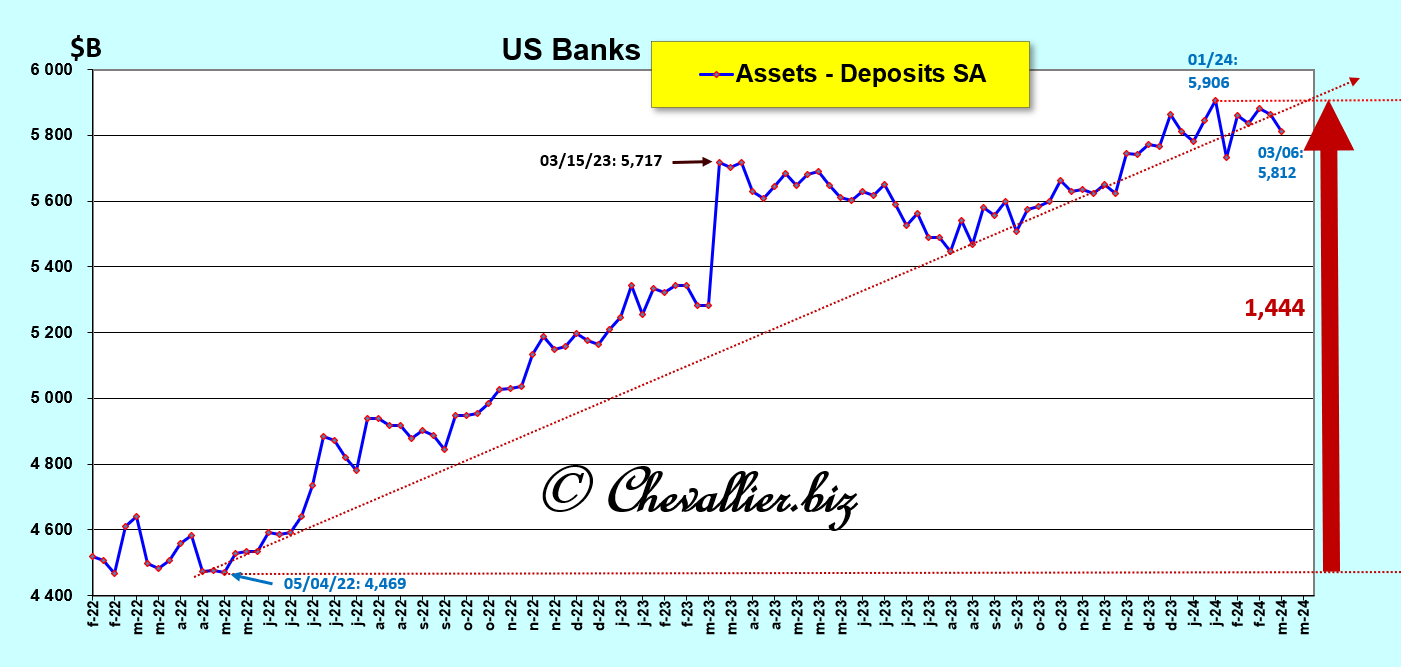

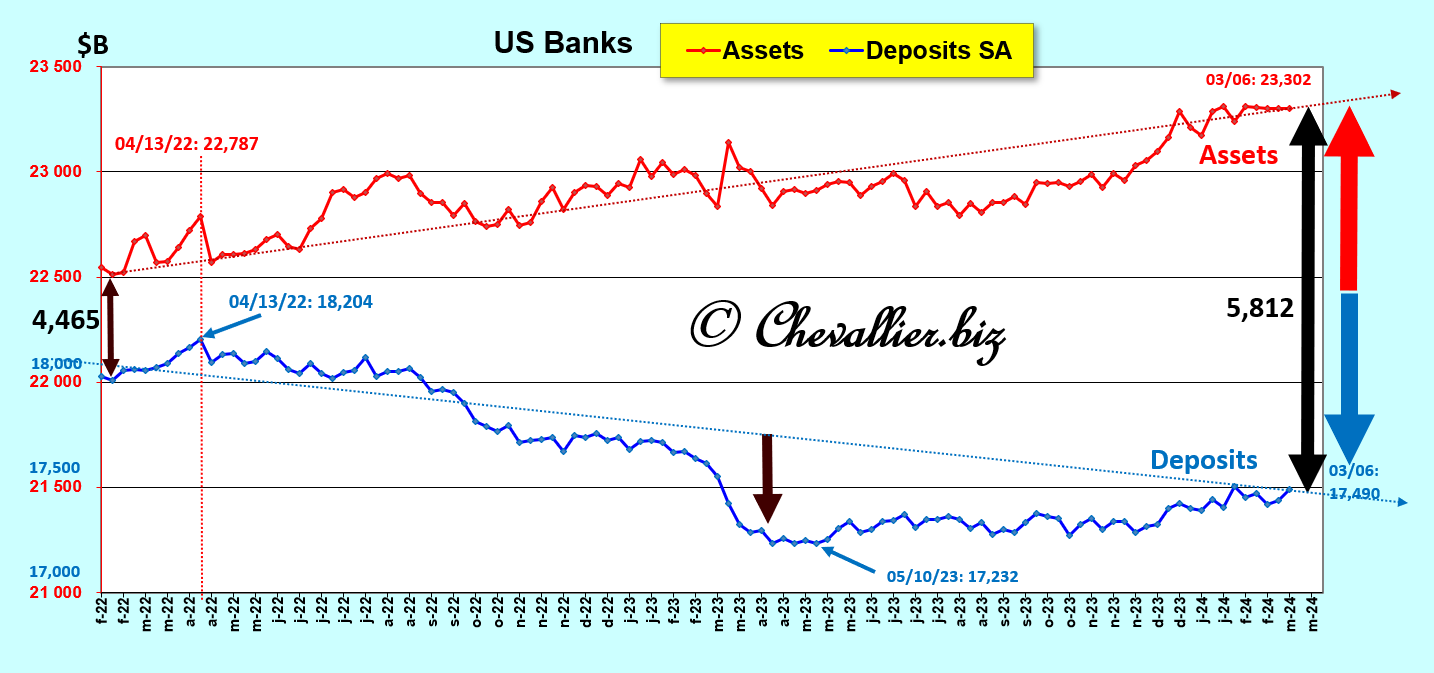

Cet écart entre les actifs et (moins) les dépôts avec un pic en mars 2023 augmente donc depuis le mois de février 2022, ce qui apparait clairement sur un graphique utilisant deux échelles différentes,

Document 4 :

Le problème est que cet écart ne peut pas être comblé par l’augmentation des capitaux propres des banques ni par une augmentation de leurs emprunts.

En conséquence, beaucoup de banques sont au bord de la faillite comme cela s’est passé avec Silicon Valley Bank.

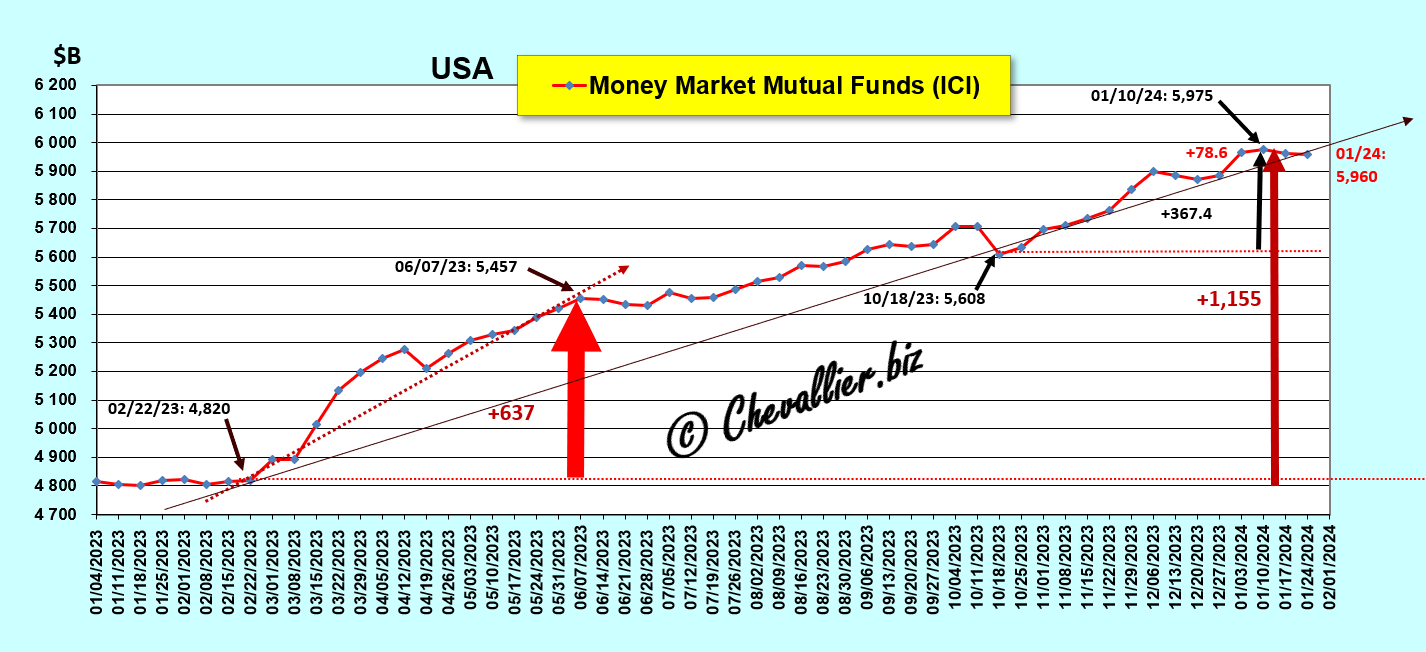

Pour rappel, les clients des banques qui n’ont plus confiance en elles en sortent leurs capitaux disponibles pour les placer dans des fonds mutuels de trésorerie qui sont sur une tendance haussière lourde et longue.

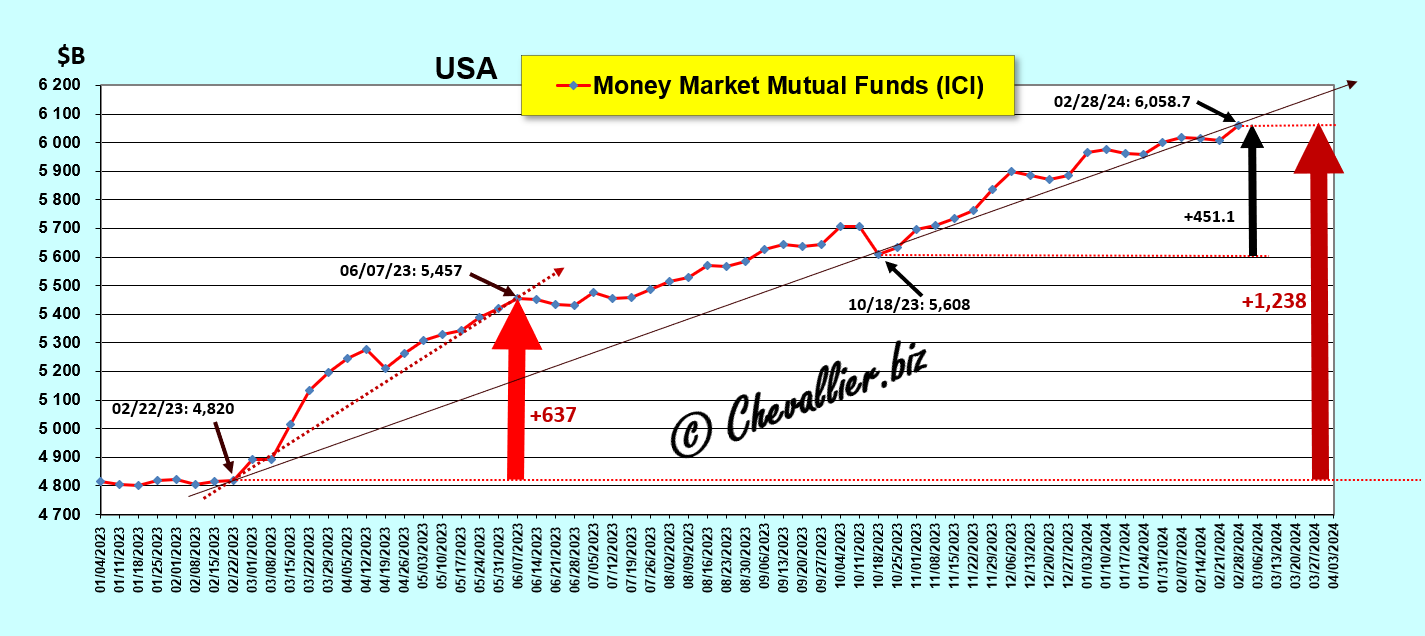

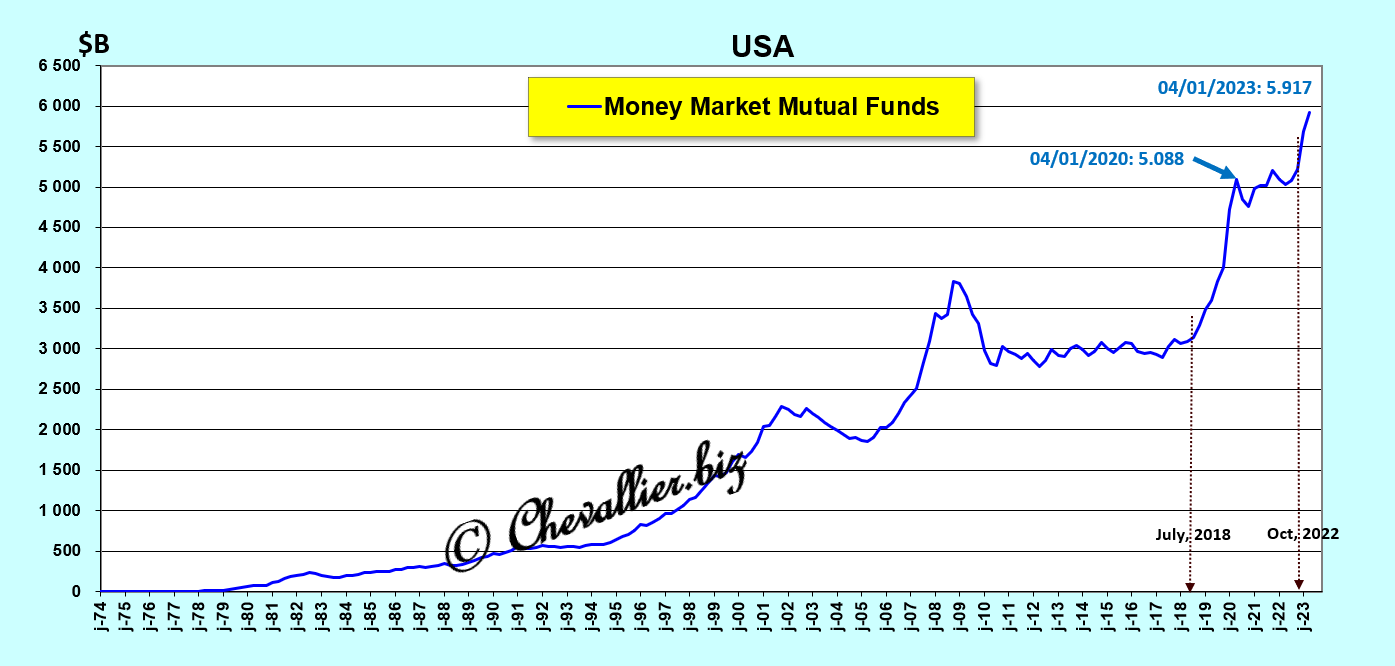

Le total de ces apports dans ces fonds mutuels de trésorerie dépasse les 6 000 milliards de dollars, soit un tiers du montant des dépôts bancaires !

Document 5 :

Une remarque très importante s’impose à parti de l’observation de l’évolution des dépôts dans ces fonds mutuels de trésorerie : ils augmentent avant le déclenchement d’une crise !

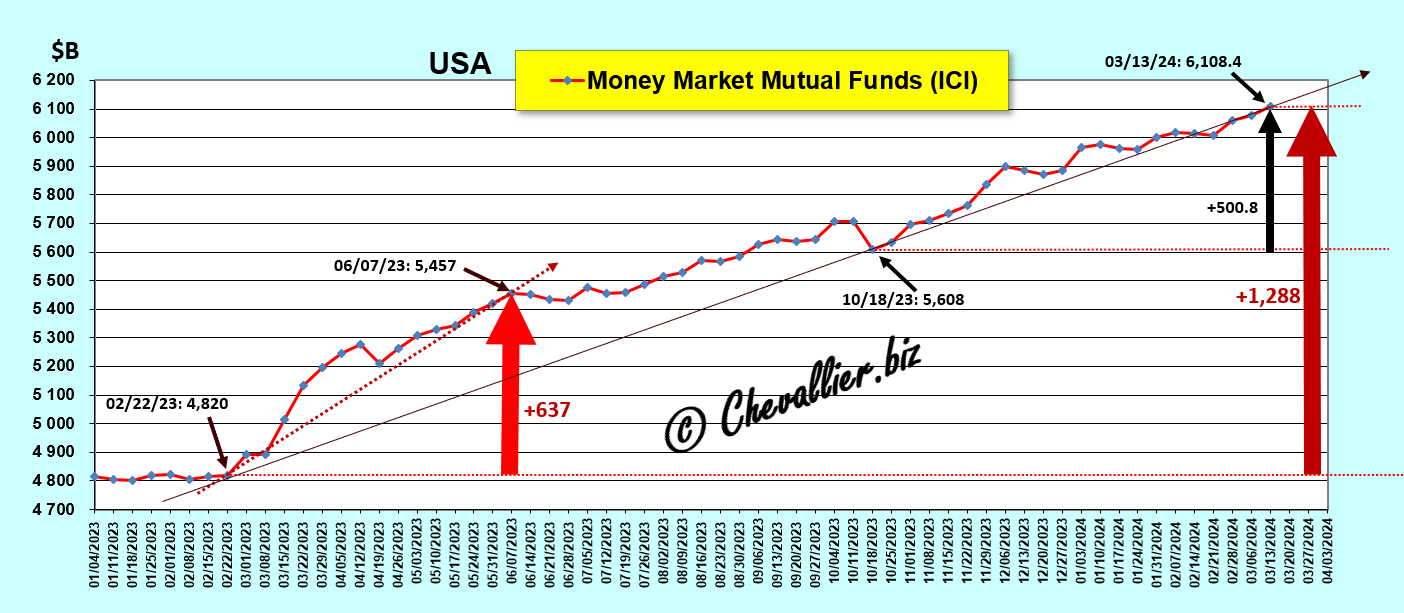

En effet, ils ont augmenté de 1 000 milliards de dollars avant la fin de 2008, puis de 1 944 milliards de dollars avant le début de la crise liée à cette histoire de coronavirus et de 1 273 milliards de dollars depuis la fin du troisième trimestre 2023 à la fin de l’année 2023 (derniers chiffres publiés)… et c’est pire encore car ces données sont arrêtées à la fin 2023 alors que d’après d’autres sources (l’ICI) qui publient chaque jeudi les chiffres hebdomadaires de ces fonds mutuels de trésorerie avec un seul jour de délai, les dépôts sur les MMMF continuent d’augmenter !

Document 6 :

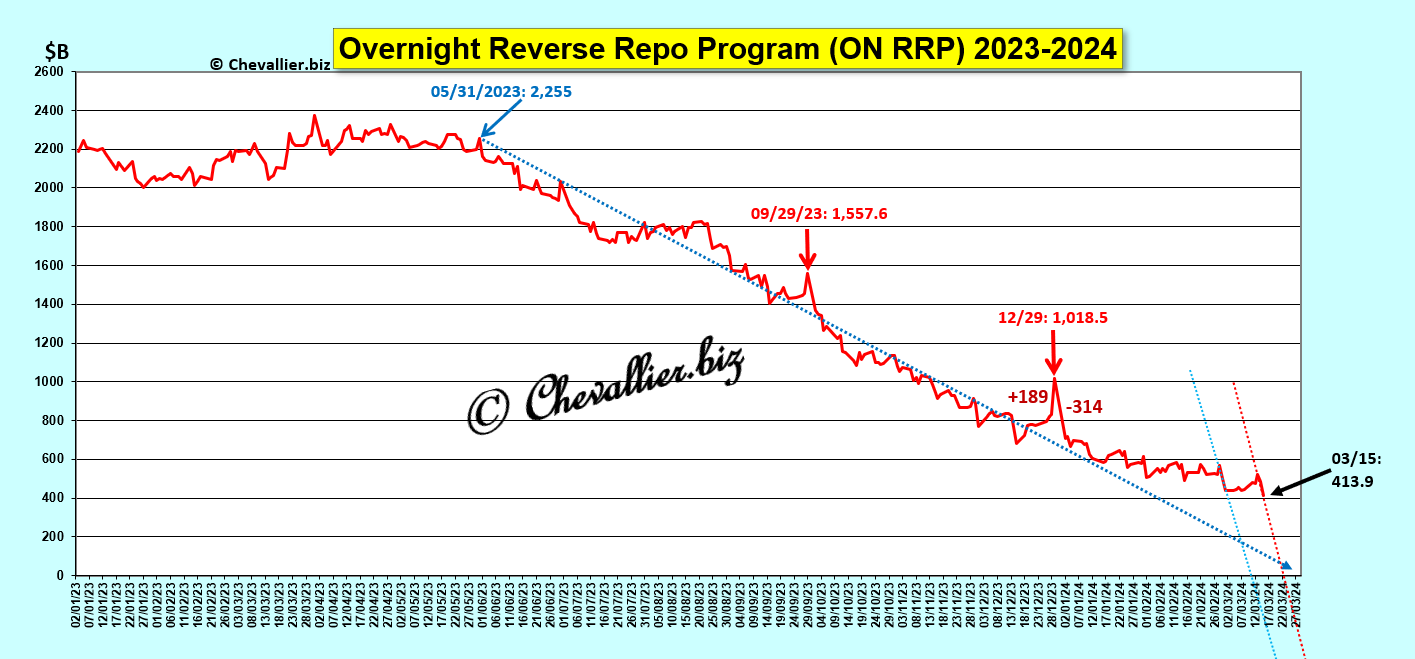

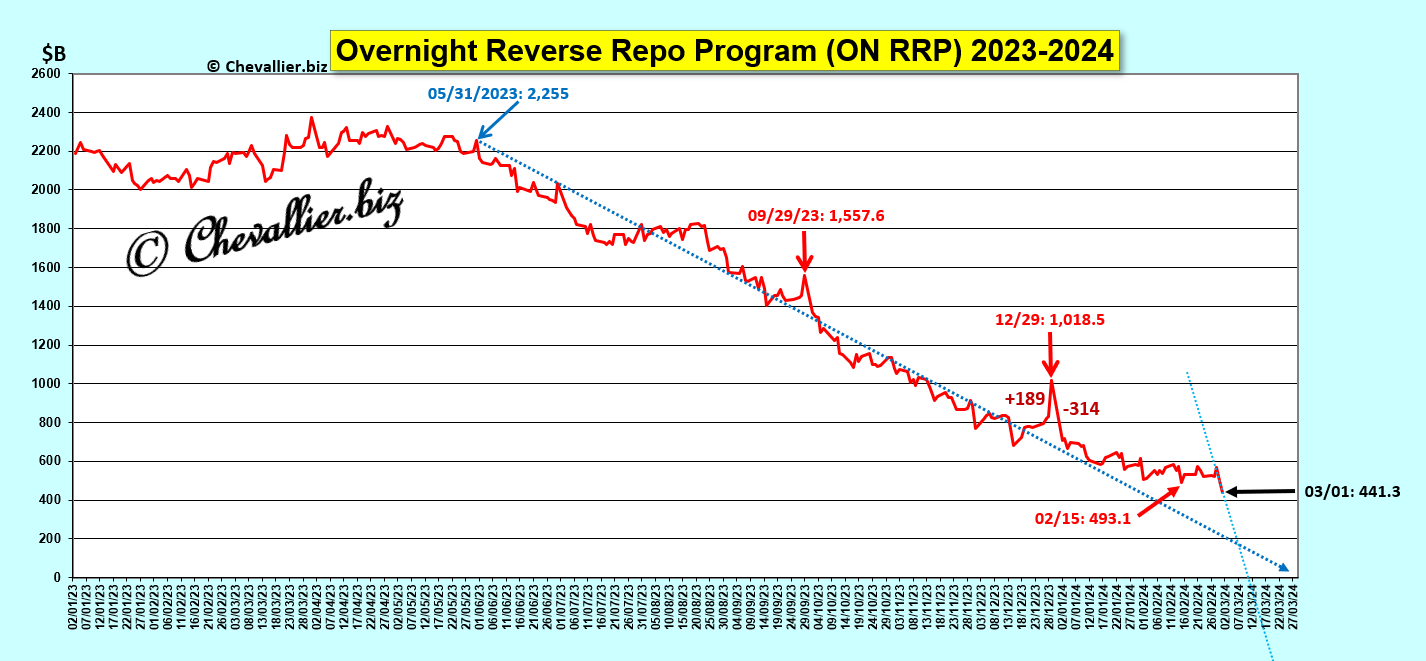

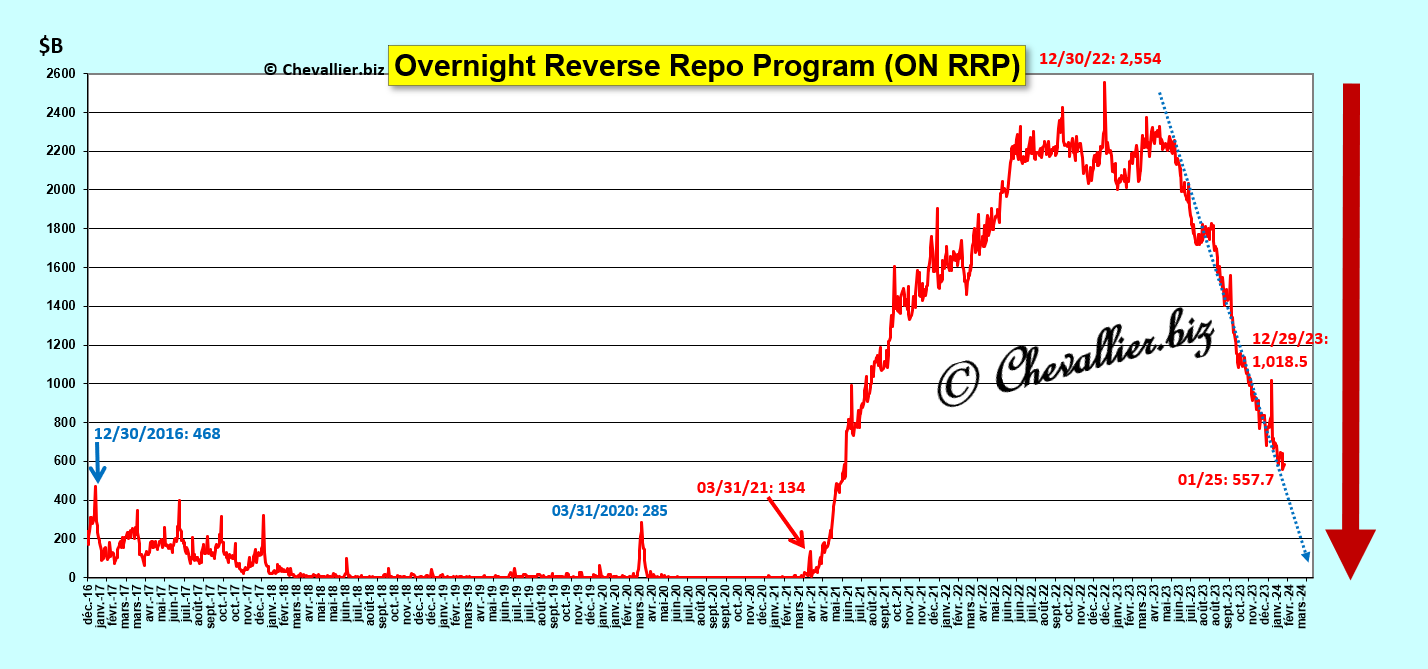

La dégradation du système bancaire des États-Unis se confirme par la baisse de plus de 100 milliards de dollars au cours des deux derniers jours des dépôts des banques bien gérées qui ont des trésoreries nettes excédentaires qui sont placées au jour le jour auprès de la Fed (le ON RRP).

La tendance linéaire de cette baisse tend vers le zéro absolu avant la fin de ce mois de mars, ce qui signifie que ce système bancaire des États-Unis sera alors globalement en situation nette négative !

Document 7 :

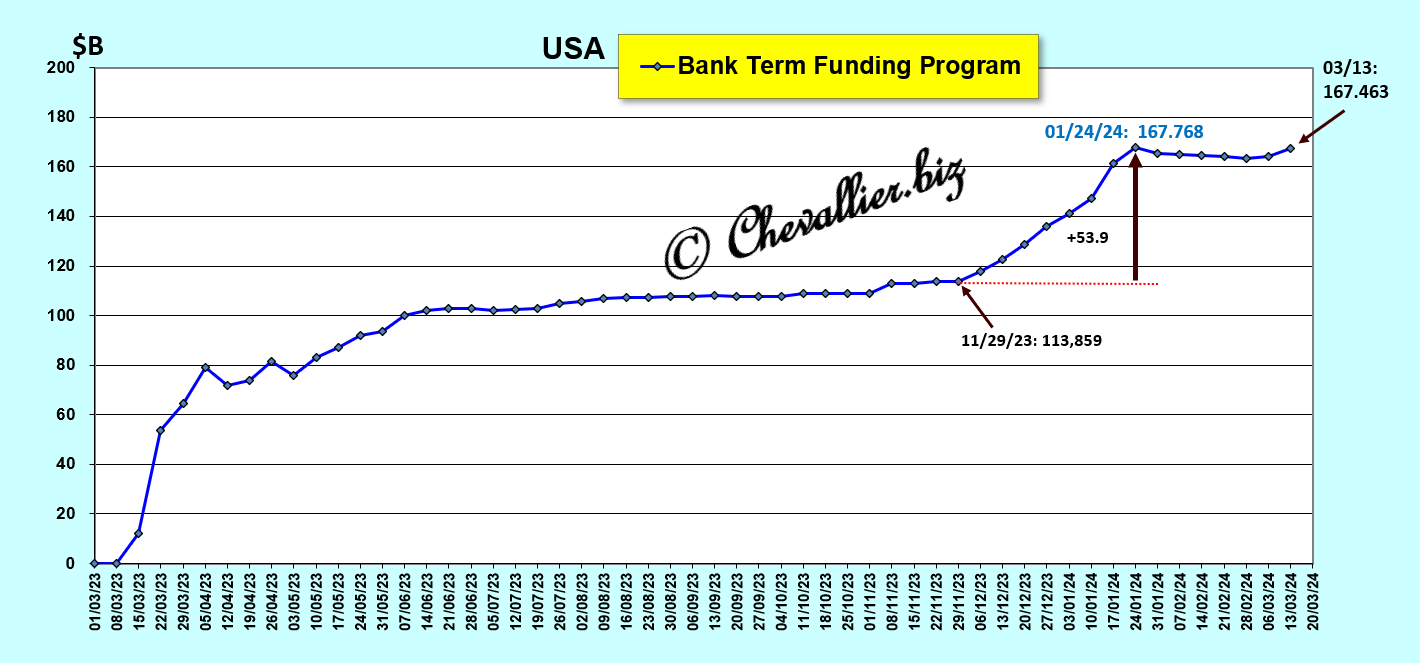

Le programme d’aides des banques régionales (le BTFP) a pris fin le 11 mars, ce qui va provoquer des baisses de dépôts dans les banques américaines qui sont dans une situation critique selon tous les indicateurs fiables.

Document 8 :

La fin du mois de mars est aussi la fin du premier trimestre 2024, ce qui peut révéler des situations de panique pour beaucoup de banques qui ne vont pas pouvoir équilibrer leur bilan !

© Chevallier.biz

Les dépôts des banques américaines baissent mais leurs actifs augmentent. Les Américains n’ont plus confiance dans leurs banksters. Un tsunami bancaire est en gestation pour… très bientôt !

***

Pour rappel…

La crise qui va se produire aux États-Unis dans un avenir très, très proche peut être mise en évidence à partir d’indicateurs qui sont tous concordants, ce qui est rare !

Il en est ainsi par exemple du problème soulevé par la baisse des dépôts des clients des banques américaines …

Pour rappel, les Américains, c’est-à-dire les habitants des États-Unis et leurs entreprises ont de l’argent disponible qu’ils placent dans leurs banques.

Pour les banques, ce sont des dépôts (deposits), c’est-à-dire des dettes qui financent leurs actifs.

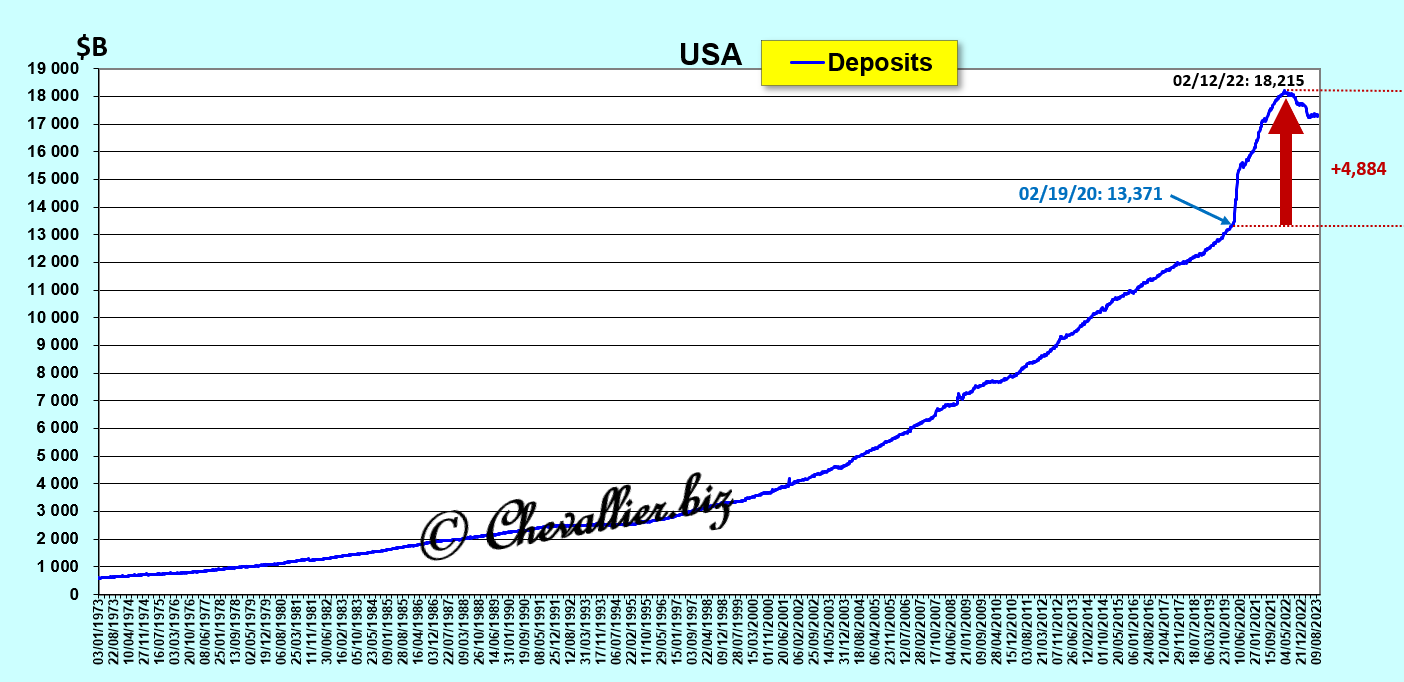

Sous le prétexte de cette histoire de coronavirus, les autorités américaines leur ont apporté presque 5 000 milliards de dollars pour les aider à vivre normalement tout en leur interdisant de travailler en contrepartie.

Une telle augmentation de ces dépôts ne s’est jamais produite depuis que les données statistiques à ce sujet sont publiées, c’est-à-dire depuis 1973.

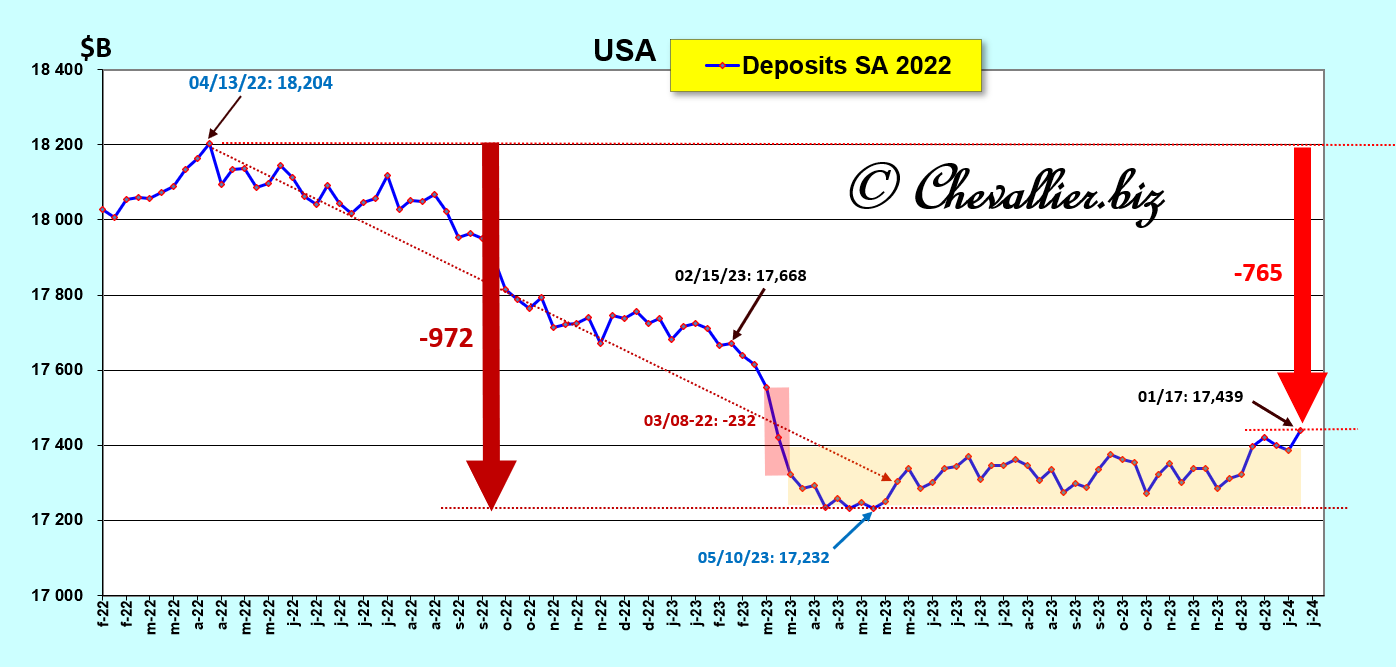

Cependant, depuis le 13 avril 2022, ces Américains ont utilisé une partie de cet argent, ce qui est normal.

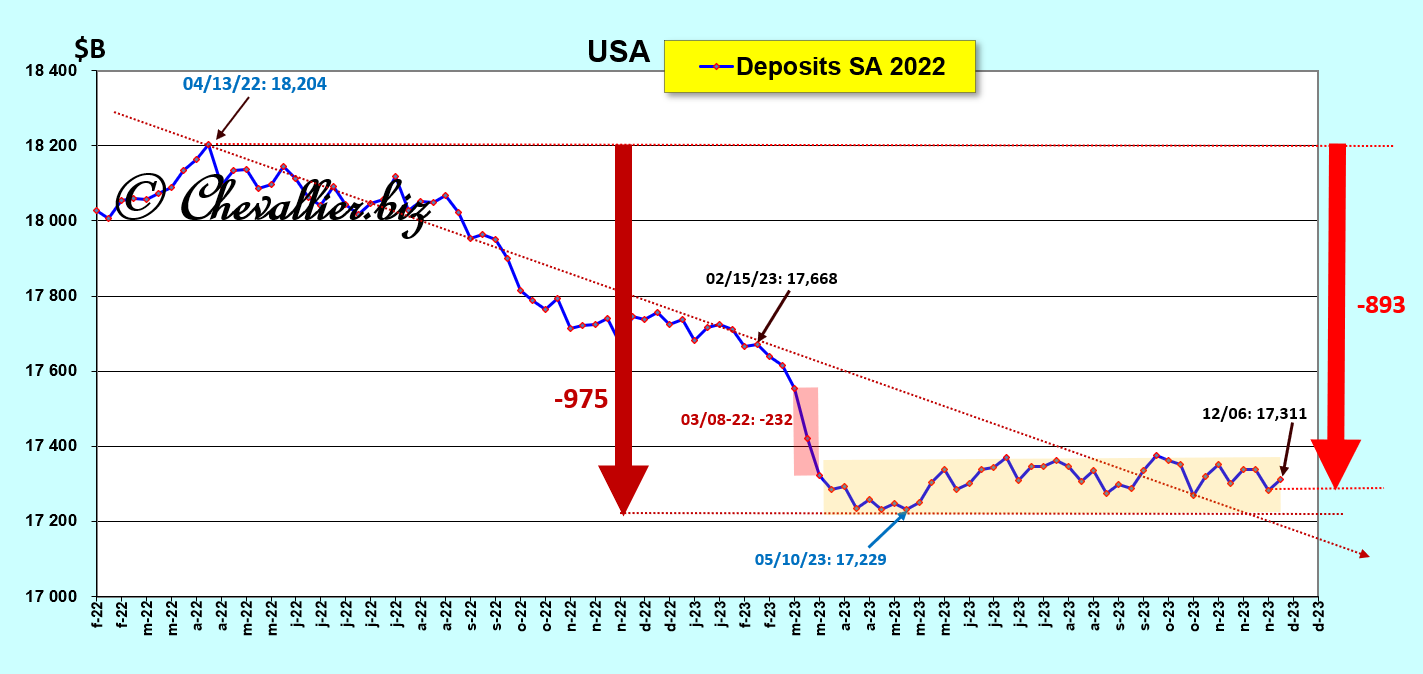

En conséquence, ces dépôts ont baissé, ce qui ne s’est jamais produit globalement d’une telle ampleur depuis que les données statistiques à ce sujet sont publiées, c’est-à-dire depuis 1973 !

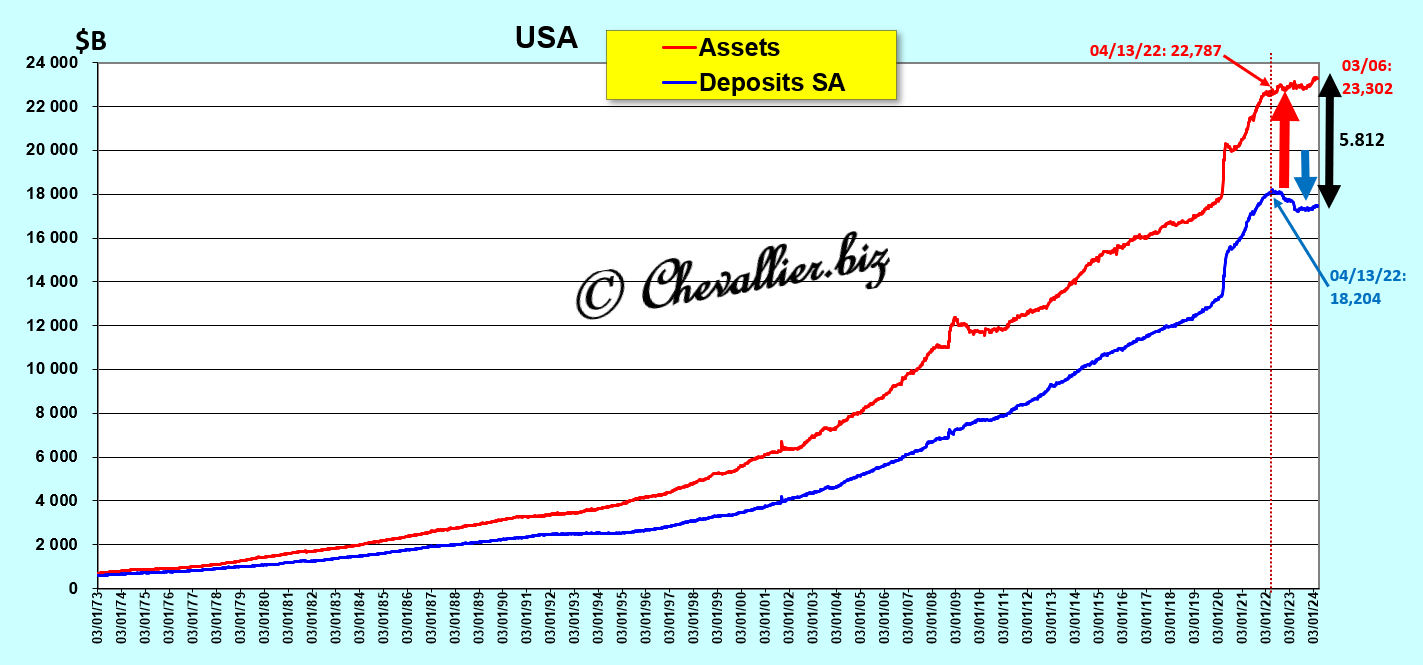

La Fed publie chaque semaine des données sur la structure du système bancaire des États-Unis qui permettent de suivre son évolution.

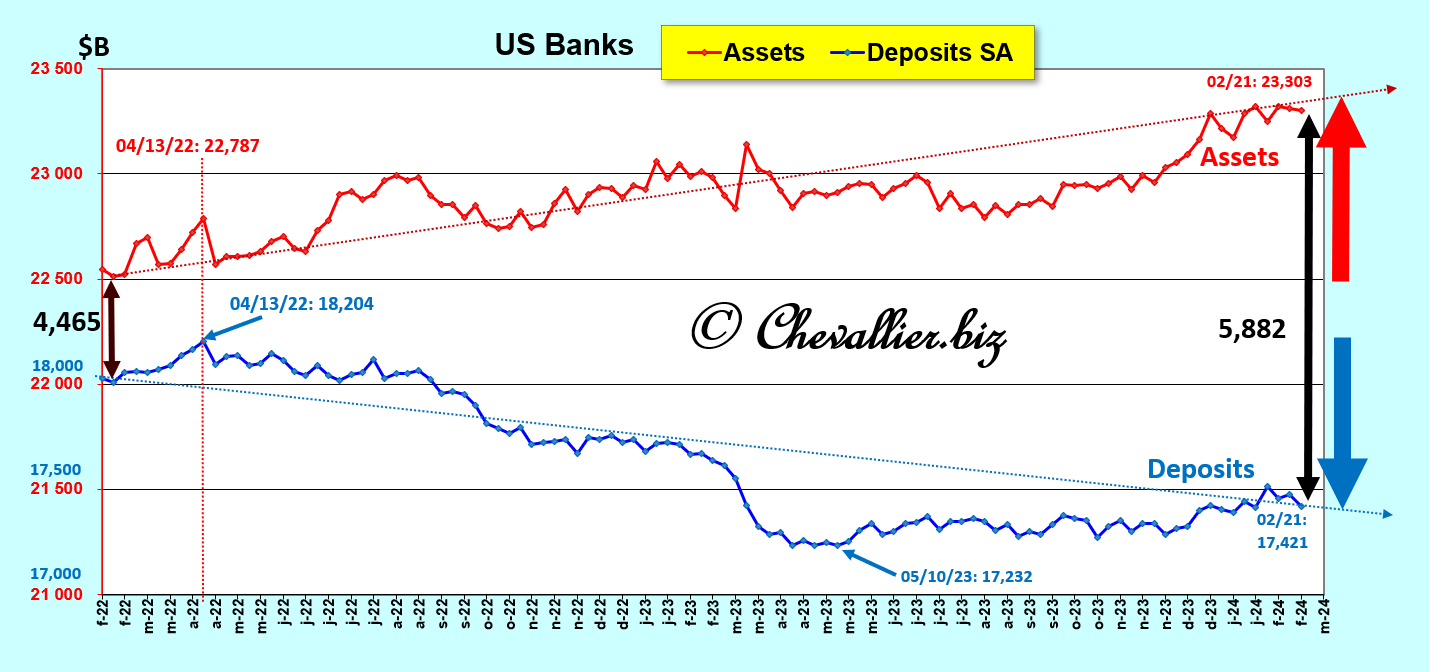

Ainsi, il apparait que les actifs des banques américaines se montaient globalement au 21 février, derniers chiffres publiés à ce jour, à 23 303 milliards de dollars, en données non corrigées des variations saisonnières.

Ces actifs sont financés essentiellement par les dépôts des clients pour 17 421 milliards de dollars, par des emprunts (borrowings) et le reste est présenté comme étant un résidu.

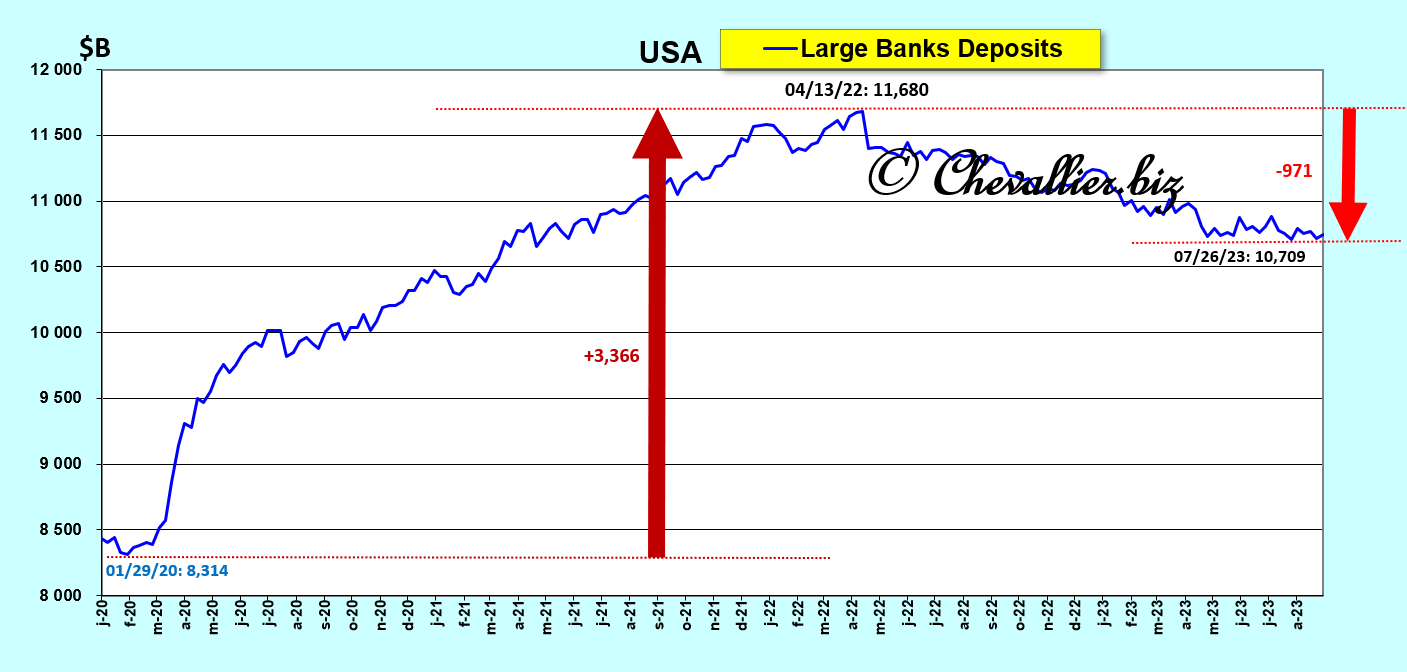

Ainsi, il apparait que la baisse de ces dépôts dans les banques américaines a été de presque 1 000 milliards de dollars entre avril 2022 et mai 2023 après que trois banques aient fait faillite alors que les actifs des banques ont augmenté !

Donc, les actifs des banques américaines augmentent alors que leurs principaux moyens de financement baissent !

L’écart entre les actifs et (moins) les dépôts était de l’ordre de 4 500 milliards de dollars début 2022 et il fluctue présentement aux alentours de 5 900 milliards de dollars.

Il atteignait précisément 5 882 milliards de dollars au 21 février, derniers chiffres publiés,

Cette divergence est bien mise en valeur en regroupant sur un même graphique les actifs et les dépôts sur deux échelles différentes à partir d’un point de départ en janvier 2022,

Document 1 :

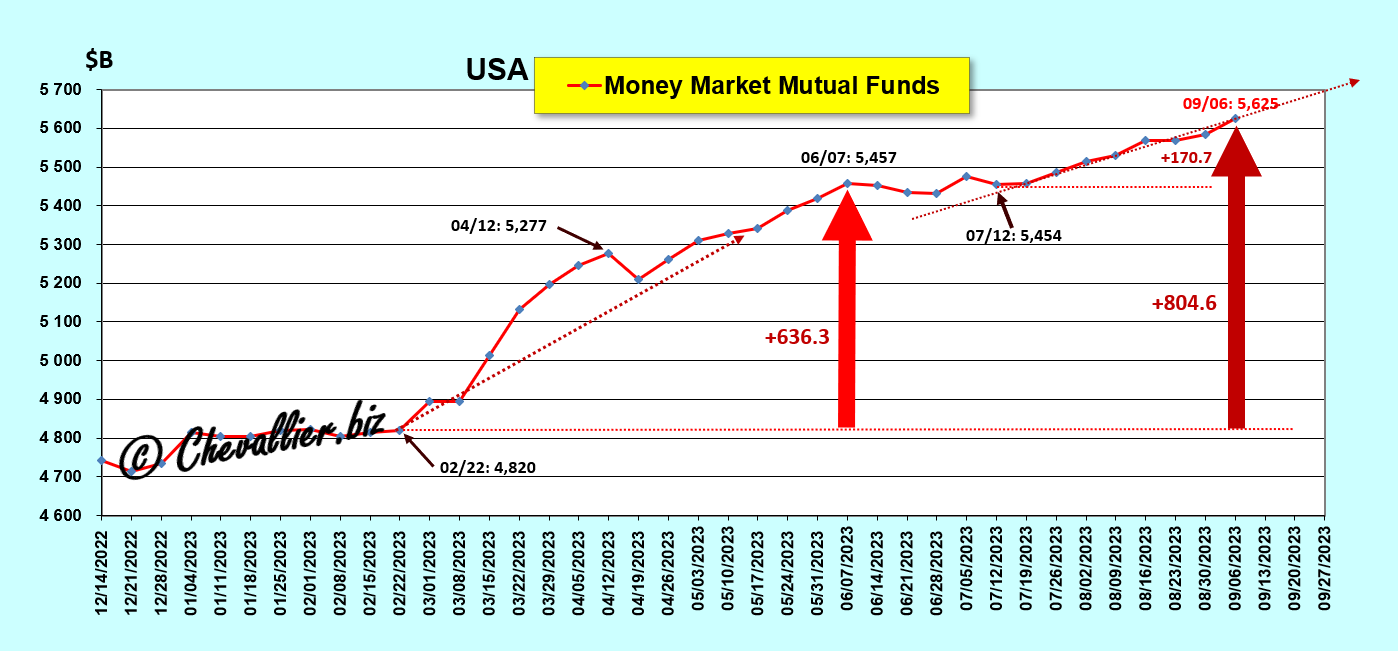

Les Américains n’ont plus confiance en leurs banksters. Ils retirent donc leurs disponibilités des banques pour les placer principalement dans des fonds mutuels de trésorerie (voir mes articles à ce sujet) dont les avoirs continuent à augmenter pour atteindre au 28 février un plus haut record historique de 6 018,7 milliards de dollars !

Document 2 :

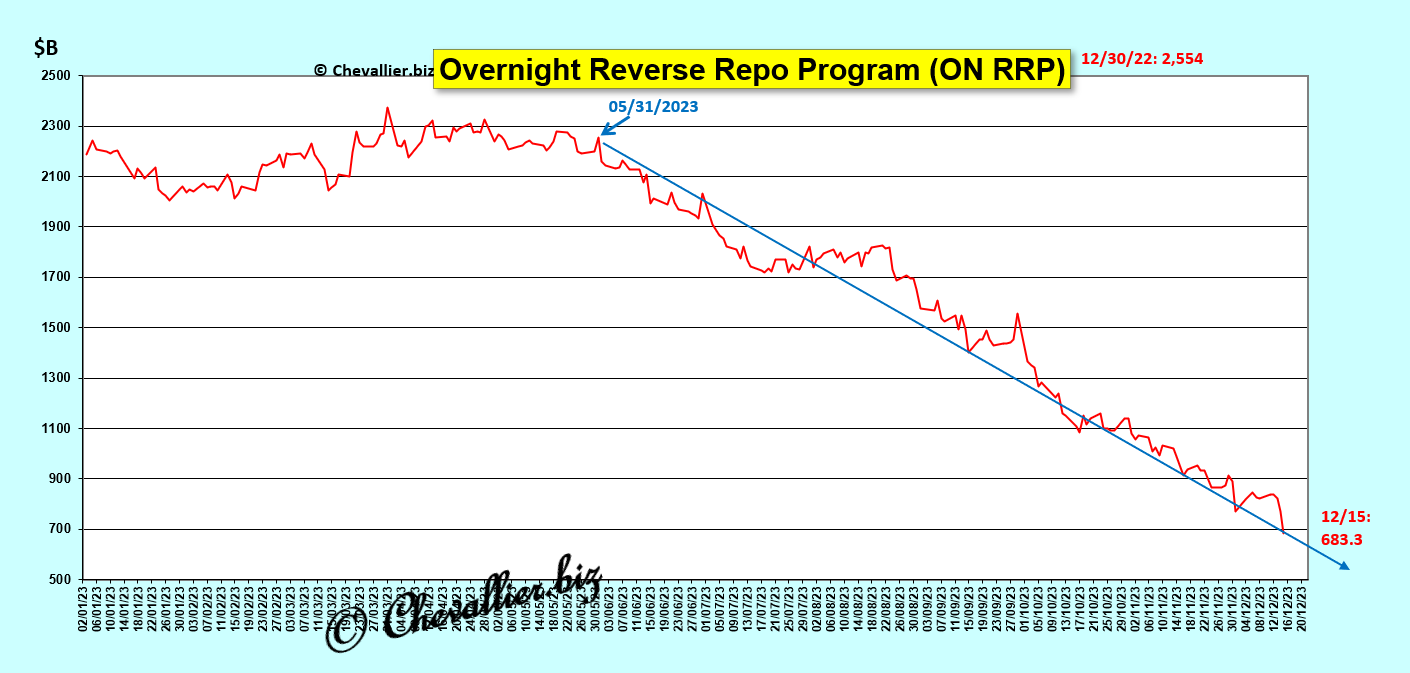

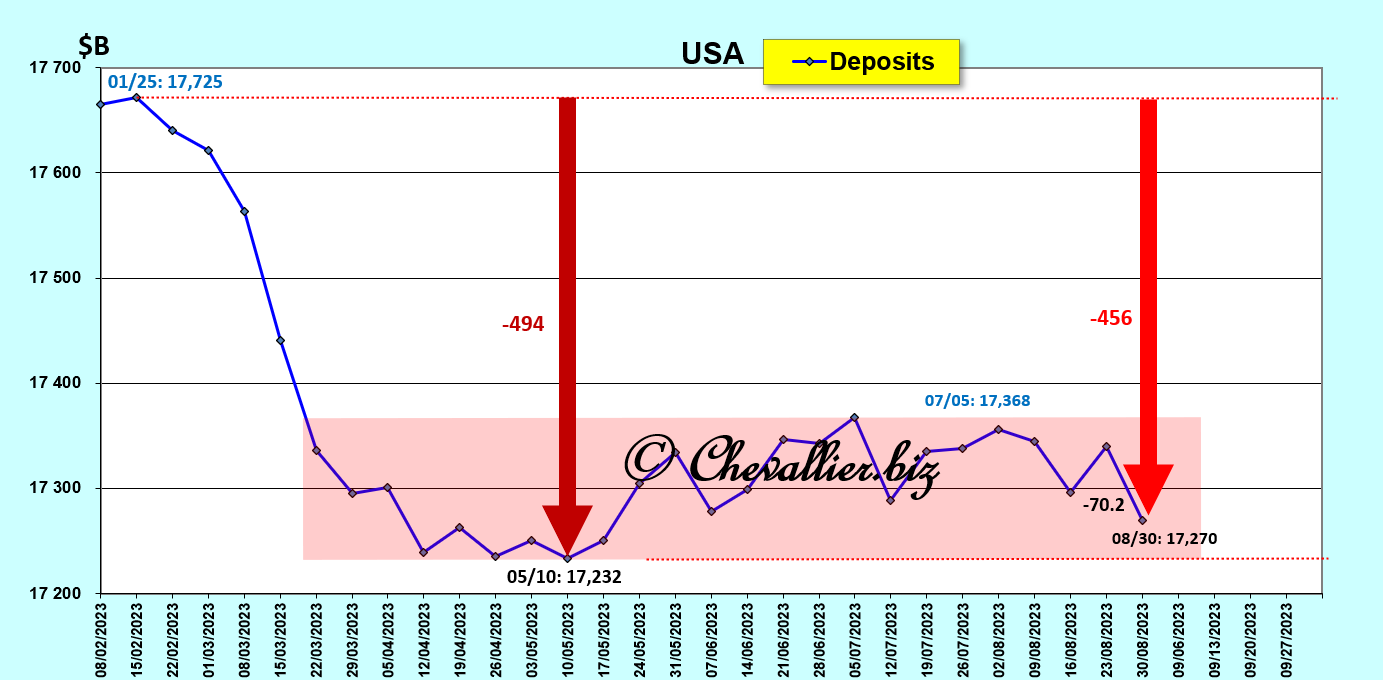

Par ailleurs, les dirigeants des banques bien gérées refusent de confier leurs liquidités excédentaires au jour le jour à des banksters en situation nette négative et ils les déposent auprès de la Fed dans le cadre du ON RRP mais la politique monétaire menée par les dirigeants de la Fed les met finalement en difficultés si bien que la masse globale de ces dépôts baisse sur une tendance lourde qui tend vers zéro à la fin de ce mois de mars !

Le marché interbancaire américain est donc bloqué avec des banksters en situation nette globalement négative et des banques bien gérées qui se trouvent globalement en situation nette positive mais proche de zéro, ce qui signifie que c’est tout le système bancaire américain qui est au bord du gouffre !

Document 3 :

Ainsi par exemple, le cours de New York Community Bancorp, Inc. (NYCB) continue de plonger ce jour à 2,9650 USD après avoir atteint un plus haut de 14,22 USD le 28 juillet 2023, soit une baisse de presque 80 % !

Document 4 :

Beaucoup de banques régionales sont très exposées aux risques d’impayés pour leurs prêts dans l’immobilier de bureaux.

Les banques qui sont dans une situation pire que celle de New York Community Bancorp (NYCB) sont très nombreuses !

Document 5 :

***

Pour rappel…

Cette crise bancaire américaine qui s’annonce ne sera pas l’apocalypse mais une crise majeure, potentiellement plus dévastatrice que celle de 2008-2009, et elle devrait se produire très, très prochainement avec une date critique fin… mars !

Elle permettra au Donald d’être réélu, sauf si ses adversaires (qui sont très puissants), réussissent à la retarder…

La Fed va essayer d’éviter le pire en apportant des milliards de dollars aux banksters mais cela risque fort de ne pas être suffisant pour éviter une crise majeure.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

Les banques américaines bien gérées ont de moins en moins de liquidités qui ne pourront plus compenser les besoins des bad banks. Un tsunami bancaire est en gestation pour fin mars…

***

Pour rappel, les dépôts des banques des États-Unis ont globalement bondi de presque 5 000 milliards de dollars du 19 février 2020 au 13 avril 2022 car les deux Présidents les ont outrageusement distribués aux Américains et à certaines de leurs entreprises sous le prétexte de cette histoire de coronavirus pour leur donner les moyens de vivre tout en leur interdisant de travailler en contrepartie, ce qui est parfaitement contraire à toute logique la plus élémentaire !

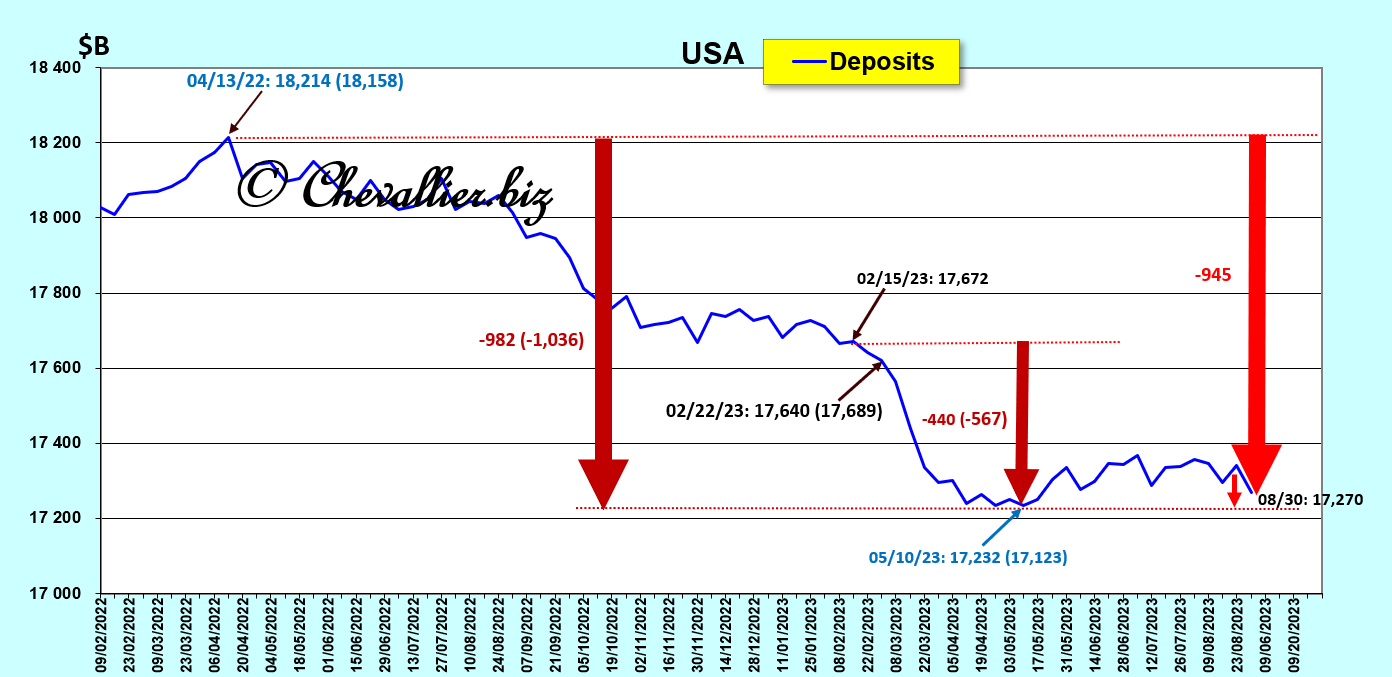

Par la suite, pour la première fois depuis l’après-guerre (la Seconde guerre mondiale), ces dépôts des banques américaines ont baissé de presque 1 000 milliards de dollars !

Document 1 :

Ces dépôts des banques américaines correspondent aux apports de leurs clients sur leurs comptes bancaires.

Ces clients sont des entreprises et des personnes physiques qui ont des disponibilités qui ont donc extraordinairement bondi de février 2020 au mois d’avril 2022 mais qui ont naturellement baissé par la suite pour plonger vertigineusement en mars 2023 à la suite des faillites de trois banques.

En effet, un certain nombre de leurs clients fortunés et de dirigeants de start up (souvent les mêmes !) ont retiré en quelques clics de mulot des milliards des dollars de leurs comptes bancaires…

Document 2 :

… pour les placer dans des fonds mutuels de trésorerie qui placent les capitaux qu’ils reçoivent dans des actifs sans risques comme par exemple des T-Notes,

Document 3 :

Ainsi, beaucoup de banques ont été et sont encore fragilisées par un manque certain de liquidités, ce qui est un doux euphémisme pour ne pas dire que beaucoup d’entre elles ont une situation nette réelle négative !

Par ailleurs, les banques américaines bien gérées, c’est-à-dire qui conservent une gestion prudentielle, ont des situations nettes largement positive.

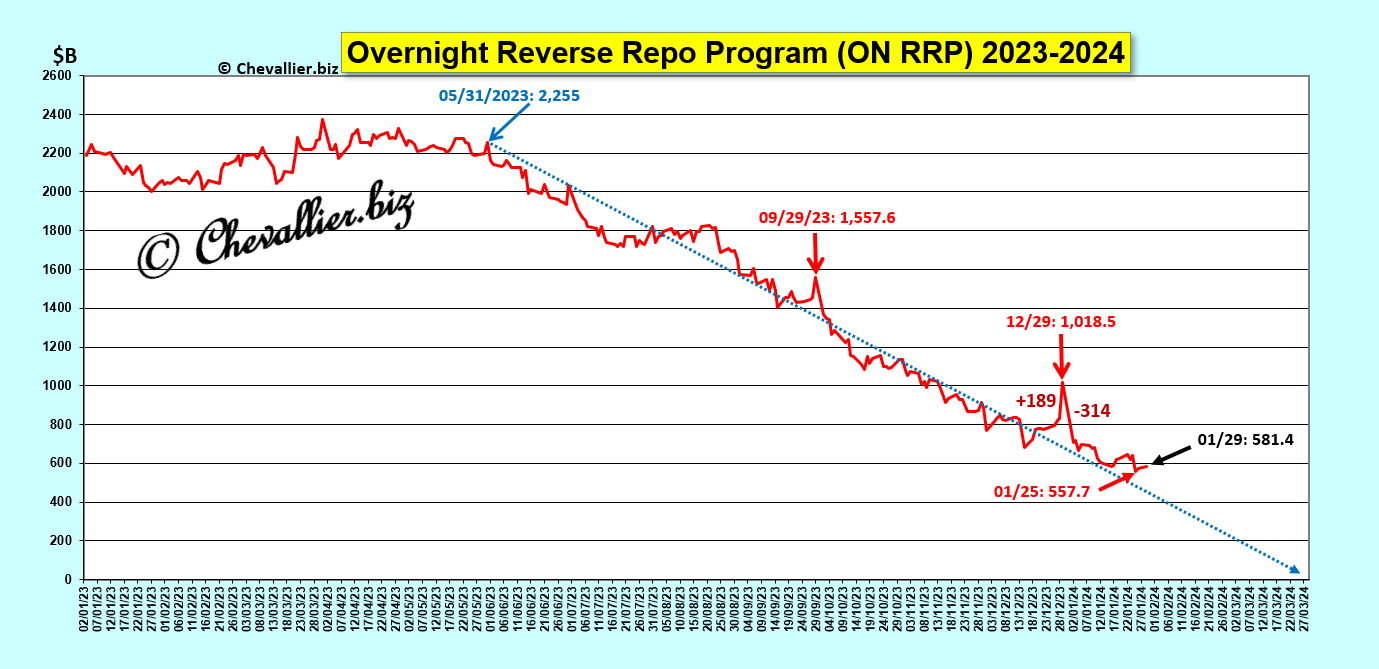

Leurs dirigeants déposent alors ces liquidités excédentaires auprès de la Fed dans le cadre de la procédure dite ON RRP.

Vue d’ensemble depuis fin 2017 de l’évolution des excédents de liquidités des bonnes banques américaines placées au jour le jour à la Fed…

Document 4 :

Cependant, à partir de la fin du mois de mai 2023, les liquidités de ces bonnes banques ont commencé à baisser à cause de la politique monétaire menée par les dirigeants de la Fed qui maintiennent leur taux de base à un niveau trop élevé.

Ces liquidités déposées en ON RRP sont sur une tendance lourde baissière qui tend vers zéro à la fin du mois de mars prochain !

Document 5 :

La situation du système bancaire des États-Unis sera alors critique car, globalement, les liquidités excédentaires des bonnes banques ne pourront pas couvrir le manque de liquidités des bad banks, ce qui est là encore un doux euphémisme pour ne pas dire que ce système bancaire américain sera alors globalement comptablement en faillite !

Une fois de plus, les dirigeants de la Fed (et Jamie Dimon ?) devront sauver le système financier américain en provoquant des dommages collatéraux considérables.

Ce sera pire que la Grande récession de 2008-2009 à cause de l’hypertrophie de la masse monétaire, cf. mes articles à ce sujet.

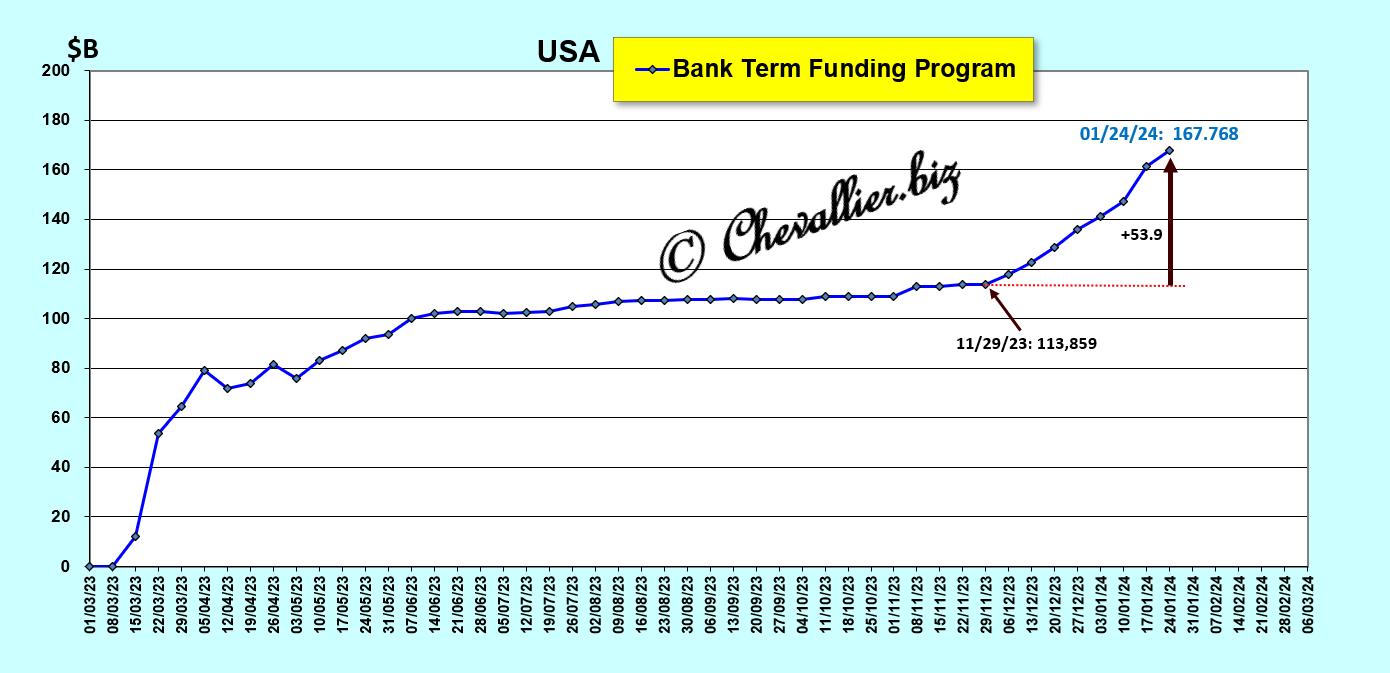

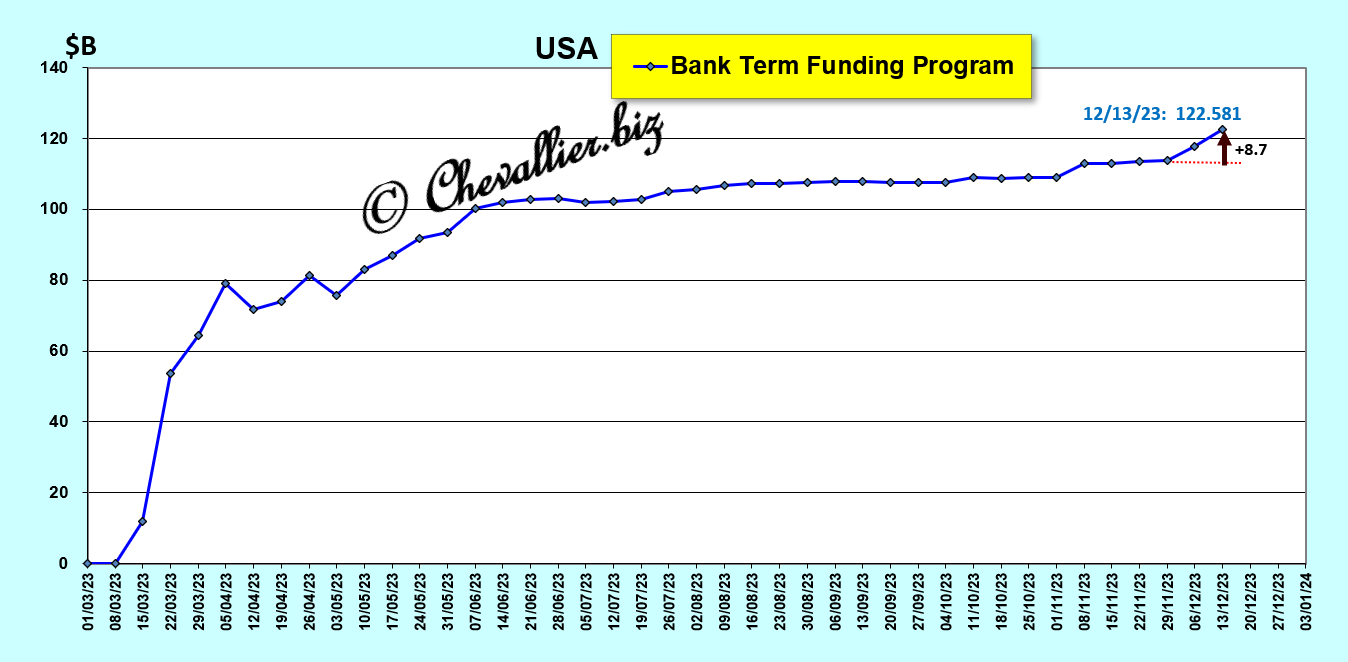

Les petites banques sont déjà en grande difficultés : elles sont obligées d’emprunter auprès de la Fed de plus en plus d’argent : 167,8 milliards de dollars dans le cadre du BTFP, en augmentation de 53,9 milliards de dollars depuis le 29 novembre dernier,

Document 6 :

***

Cette crise bancaire américaine qui s’annonce ne sera pas l’apocalypse mais une crise majeure, potentiellement plus dévastatrice que celle de 2008-2009, et elle devrait se produire au printemps prochain (avec une date critique fin mars).

Elle permettra au Donald d’être réélu, sauf si ses adversaires (qui sont très puissants), réussissent à la retarder…

Dans la zone euro, notre Bécassine adorée craint un bank run et elle recommande aux banksters de surveiller les réseaux sociaux pour détecter ces risques et prendre les mesures pour éviter le pire !

Cliquer ici pour lire un article de US-News à ce sujet.

Cliquer ici pour lire un article de ZeroHedge à ce sujet.

© Chevallier.biz

Le marché interbancaire américain est bloqué. L’argent ne circule plus entre les banques car les banquiers vertueux n’ont plus confiance en les banksters…

***

Les dirigeants des bonnes banques américaines qui ont des liquidités excédentaires les déposent au jour le jour à la Fed au lieu de les prêter aux banksters qui en manquent mais la politique monétaire menée par les dirigeants de la Fed ont le gros inconvénient d’assécher ces liquidités.

Au cours des trois derniers jours (après la réunion du FOMC du mercredi 13 décembre) les liquidités de ces bonnes banques ont diminué de… 155 milliards de dollars !

Document 1 :

Les petites banques américaines souffrent de cette politique monétaire menée par les dirigeants de la Fed comme le montre le montant des prêts qu’ils apportent dans le cadre du BTFP qui a augmenté de 8,7 milliards de dollars au cours des deux dernières semaines,

Document 2 :

Les dépôts des clients des banques américaines ont diminué de l’ordre de 900 milliards de dollars depuis un plus haut atteint le 13 avril 2022, ce qui augmente leurs difficultés à équilibrer leurs bilans !

Document 3 :

En apparence, tout va bien mais le feu couve… et les liquidités pour l’éteindre manquent dramatiquement !

© Chevallier.biz

Tous les idiots inutiles sont d’accord : une monnaie forte et saine est une monnaie garantie par l’or, comme l’a été le dollar (USD) jusqu’au 15 août 1971.

En effet, c’est à cette date que le Président Richard Nixon a décidé que le dollar ne serait plus convertible en or.

Et c’est à partir de cette date que tous ces idiots inutiles prétendent que le dollar des États-Unis a commencé à perdre de sa valeur, jusqu’à 98 % à ce jour d’après les plus grands experts en la matière !

Encore une idée fausse qui est largement répandue.

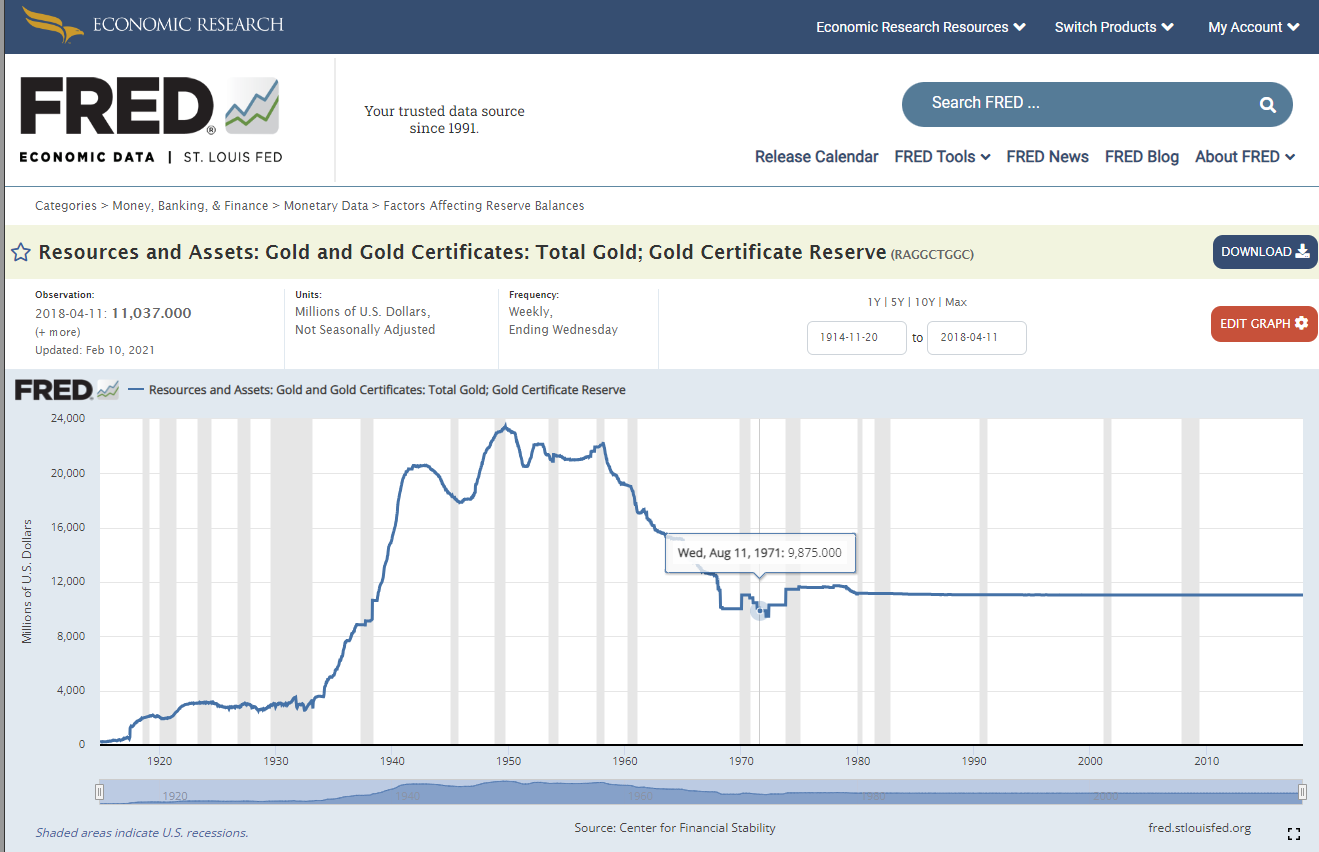

En effet, au 11 août 1971, le stock d’or détenu par la Fed au nom des États-Unis était de 9,875 milliards de dollars (courants)…

Document 1 :

… pour une masse monétaire globale M3 de 685,5 milliards de dollars,

Document 2 :

9,875 milliards de dollars (courants) d’or pour…685,5 milliards de dollars de masse monétaire M3 !

L’or ne représentait donc que… 1,44 % de la masse monétaire des États-Unis au 15 août 1971.

C’est très loin de la libre convertibilité du dollar en or et donc de ce prétendu âge d’or.

Le dollar américain n’était donc pas du tout convertible en or comme continuent à le répéter tout un tas d’idiots inutiles !

Le plus grave est donc que depuis plus de 50 ans, tous ces idiots inutiles continuent à répéter qu’une monnaie doit être garantie en or et être librement convertible en or pour être fiable.

Comme je l’ai dit et répété à maintes reprises, la contrepartie d’une monnaie nationale est constituée de la création de richesse au sein de cette nation et pour être saine, toute monnaie doit respecter des ratios bien définis, cf. tous mes articles à ce sujet…

Tout est simple, comme le disait et le répétait Milton Friedman et une monnaie saine est le premier pilier des Reaganomics, dixit Arthur, Laffer.

L’or n’est qu’un métal qui plait beaucoup à Marguerite… ce qui lui sera fatal.

© Chevallier.biz

Tous les indicateurs sont concordants : des clients de big banks too big to fail américaines n’ont plus confiance en elles. Ils en retirent leur argent, ce qui le met au bord de la faillite !

***

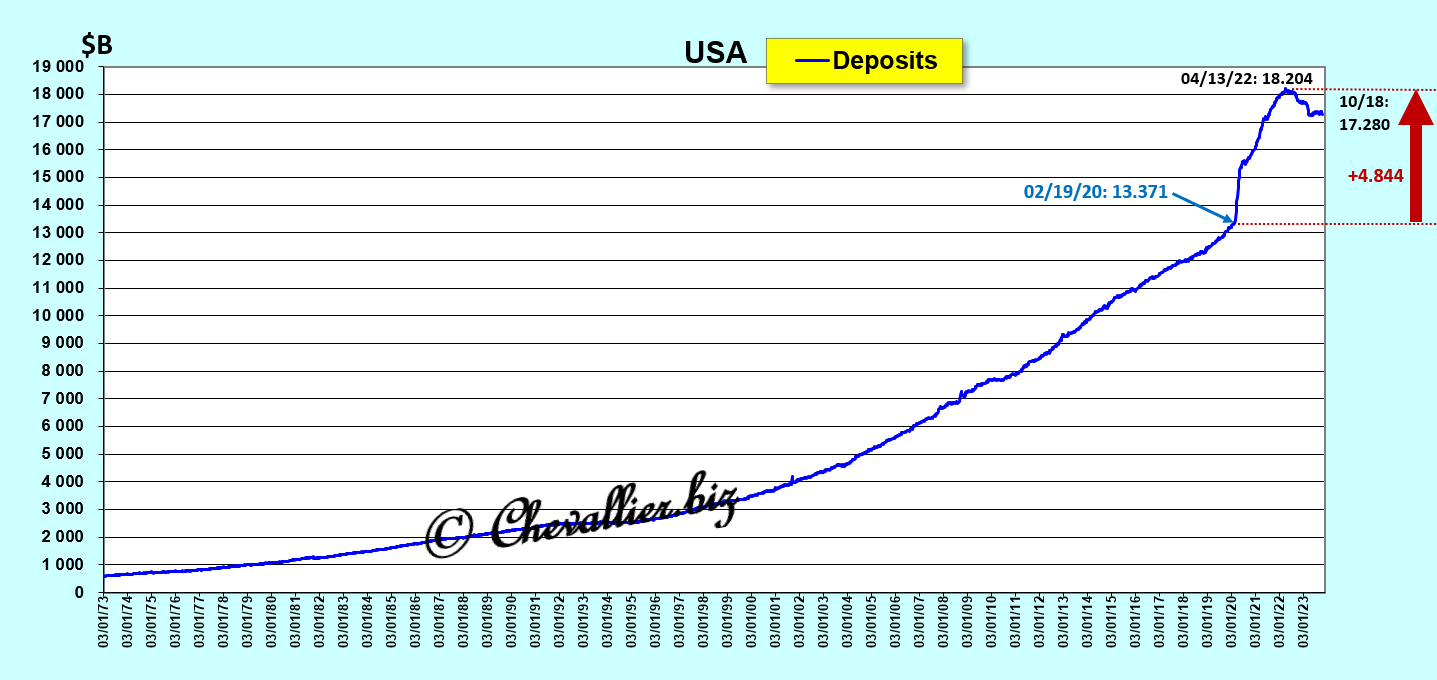

Depuis l’après-guerre (depuis 1973 dans ce premier document), les dépôts des Américains sur leurs comptes bancaires augmentent plus ou moins régulièrement sans grandes variations pour au moins trois raisons : d’abord, ils sont de plus en plus nombreux, ensuite ils sont de plus en plus riches et enfin l’inflation gonfle leurs avoirs financiers, sauf depuis le mois de février 2020,

Document 1 :

Evidemment, l’explication est simple : les autorités américaines ont apporté à ces Américains (et à leurs entreprises) environ 5 000 milliards de dollars tout en leur interdisant de travailler et de sortir de chez eux, ce qui a créé une énorme bulle monétaire… qui se dégonfle depuis le mois d’avril 2022.

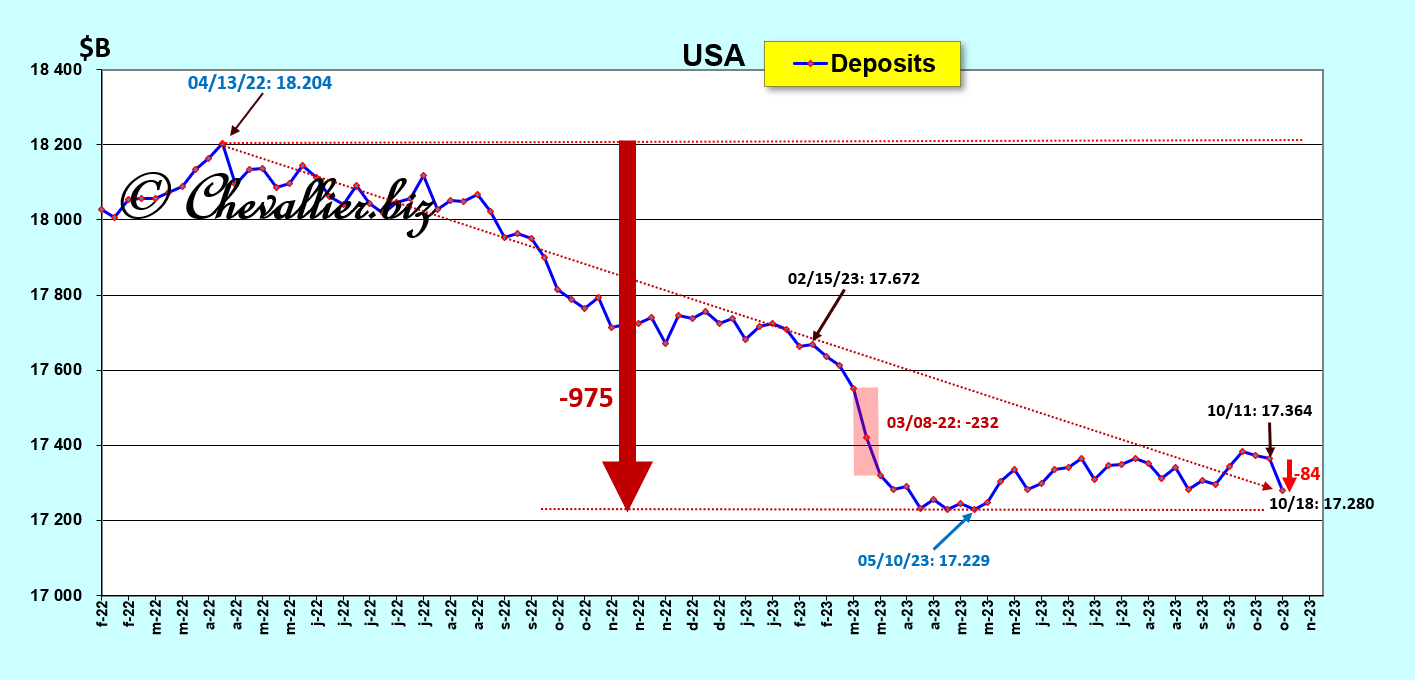

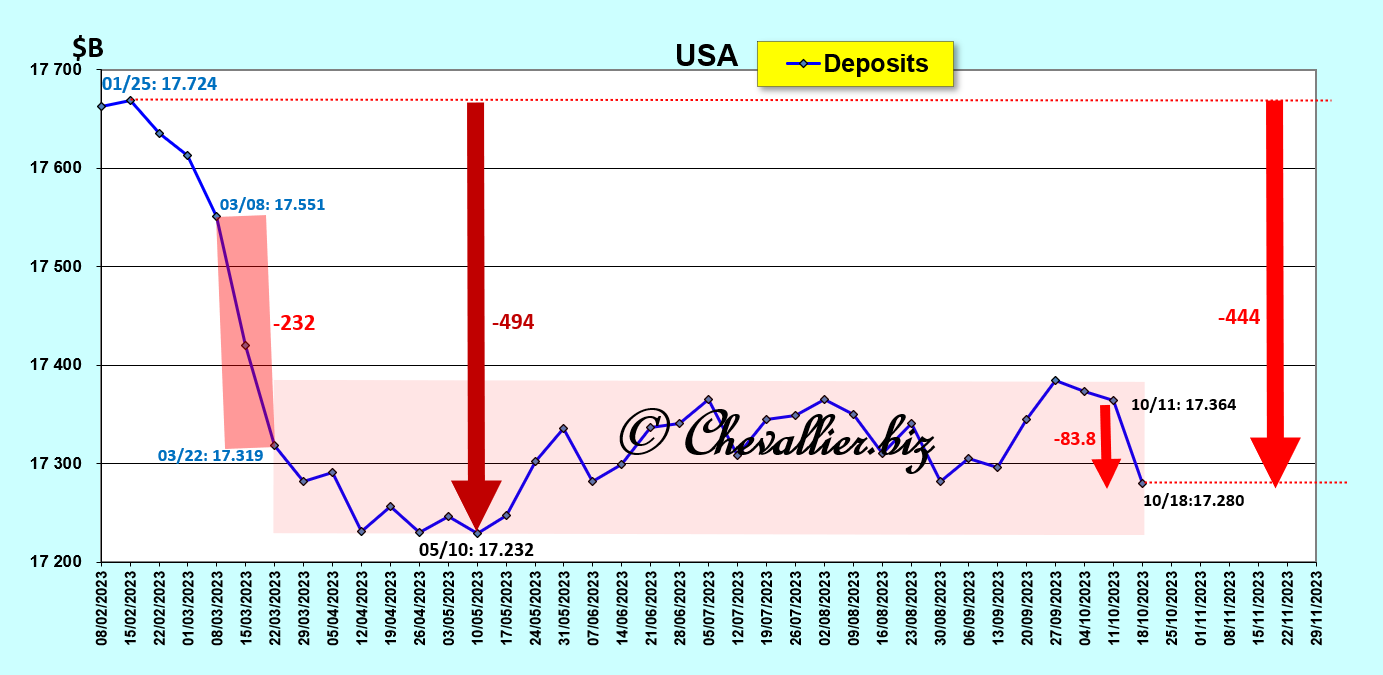

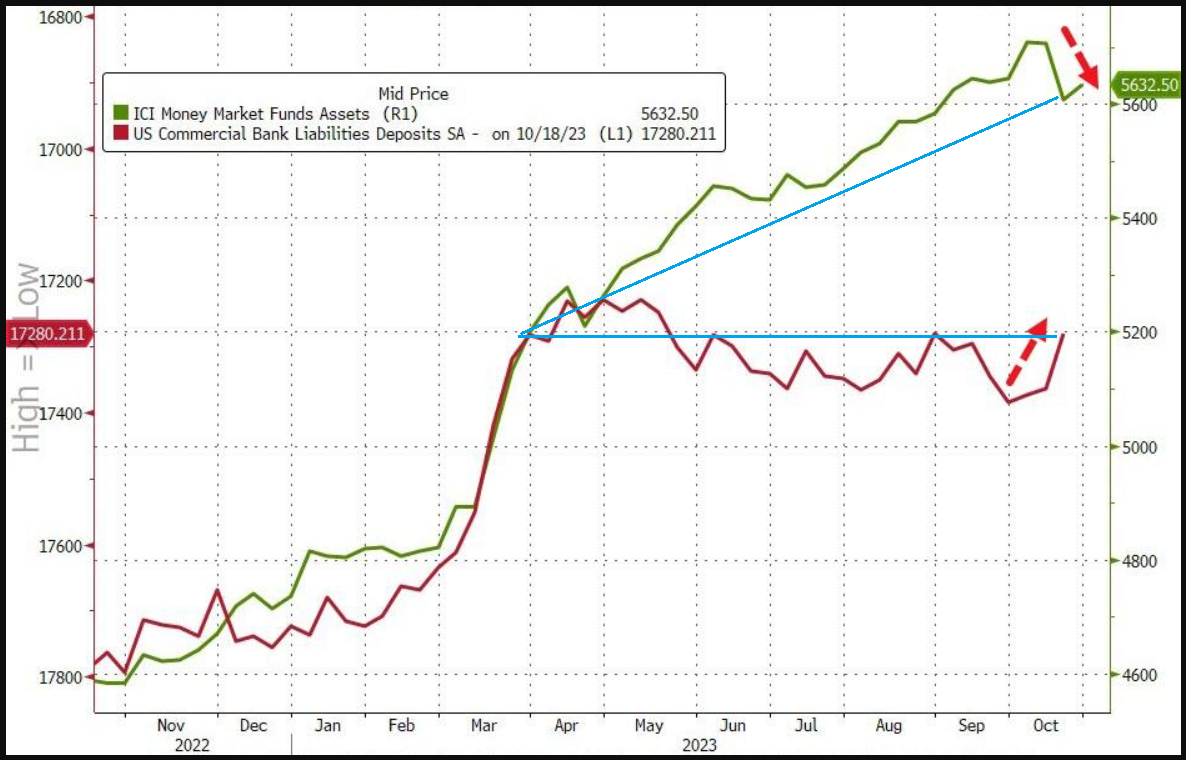

En effet, depuis le 13 avril 2022, date à laquelle ces dépôts bancaires ont atteint un plus haut historique à 18 204 milliards de dollars, ces dépôts sont sur une tendance baissière lourde jusqu’à ce 18 octobre 2023, derniers chiffres publiés par la Fed, à 17 280 milliards de dollars,

Document 2 :

Au plus bas, de cette période post Covid (au 10 mai 2023), cette baisse a été de 975 milliards de dollars, par rapport au plus haut du 13 avril 2022.

Cette baisse des dépôts a été irrégulière car ils ont plongé de 232 milliards de dollars en deux semaines (du 8 au 22 mars 2023) lorsque trois banques américaines ont disparu,

Document 3 :

La baisse de ces dépôts vient de se précipiter dans la semaine se terminant le 18 octobre dernier : 83,8 milliards de dollars sont partis…

Où ?

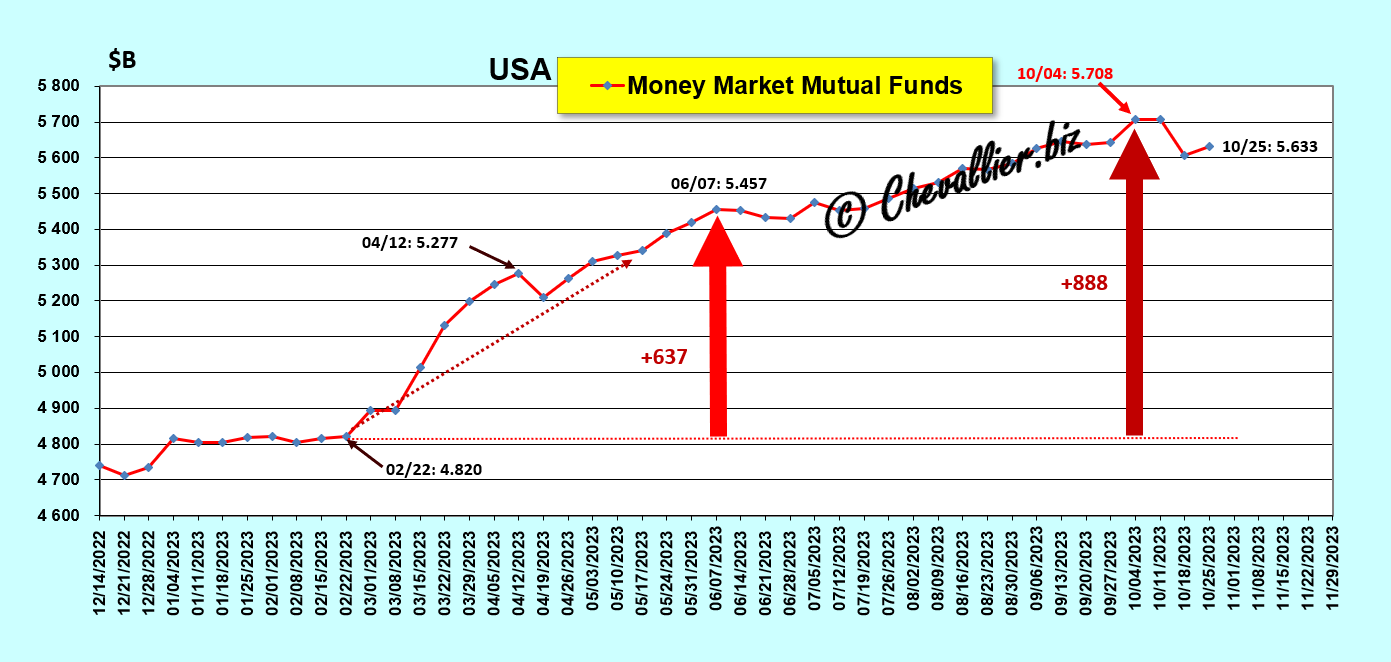

Dans des fonds mutuels de trésoreries (MMF) : + 888 milliards de dollars au plus haut le 4 octobre depuis le 22 février dernier !

Document 4 :

La raison de ces mouvements de capitaux est simple, cf. mes articles à ce sujet : les gestionnaires des trésoreries d’entreprises n’ont plus confiance en leurs banques.

Ils retirent donc leurs disponibilités (le cash) de leurs bad banks pour les placer dans ces fonds mutuels de trésoreries qui investissent ces capitaux en bons du Trésor, ce qui leur assure de facto leur pérennité (jusqu’à leurs échéances) tout en bénéficiant d’une rémunération de l’ordre de 5 % !

Les dépôts sur ces fonds mutuels de trésoreries sont en forte hausse avant la manifestation de toute crise (données trimestrielles calculées sur des bases légèrement différentes des précédentes),

Document 5 :

Les risques de faillites bancaires sont donc de plus en plus élevés depuis ces dernières semaines d’après ces données concordantes.

D’après un graphique tiré d’un article de ZeroHedge, la divergence entre les dépôts bancaires et les MMF est très forte depuis début avril dernier,

Document 6 :

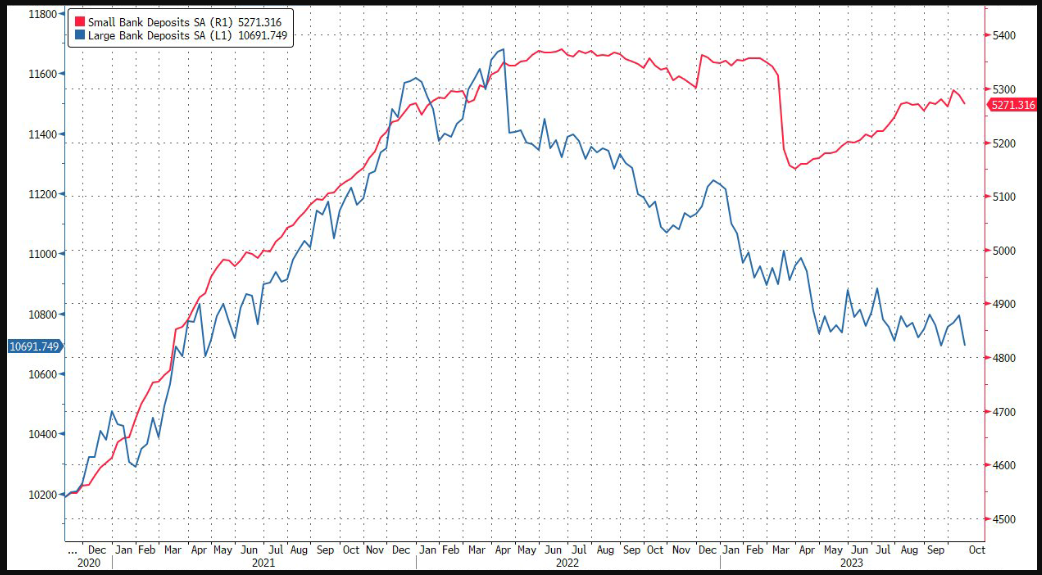

Contrairement à ce que répètent les journaleux et autres bonimenteurs, ce ne sont pas les petites banques qui sont au plus mal : ce sont les clients des grandes banques qui en retirent leur argent.

Des faillites de petites banques, ce n’est pas terrible, mais des faillites de big banks too big to fail, c’est gravissime !

C’est d’autant plus inquiétant que Jamie Dimon vient de vendre… 1 million de ses actions de JPMorgan (à un cours près de 150 dollars) !

Document 7 :

Si, même Jamie Dimon n’a plus confiance dans la banque qu’il dirige, le pire est donc possible dans un avenir proche !

La situation des big banks de risques systémiques est possiblement pire encore car les données publiées par le gouvernement des États-Unis présentent des anomalies étonnantes…

En effet, les données désaisonnalisées, notées SA (Seasonalized Adjusted), c’est-à-dire possiblement manipulées, font apparaitre une baisse des dépôts bancaires de 83,8 milliards de dollars mais les données courantes (c’est-à-dire non désaisonnalisées font apparaitre une baisse de… 101 milliards de dollars au 18 octobre par rapport à la semaine précédente,

Document 8 :

***

De bonnes guerres loin de l’Amérique pour cacher la poussière (bancaire) sous le tapis ?

***

Cliquer ici pour lire cet article de ZeroHedge cité ci-dessus.

Cliquer ici pour lire le document de la Fed sur les dépôts des petites banques (Table 8).

Par ailleurs, sur les turpitudes des banksters, outre le film documentaire sur BNP-Paribas, cliquer ici pour visionner la vidéo des déclarations instructives de François Meylan un ancien salarié d’UBS,

Encore sur les turpitudes des banksters, cliquer ici pour visionner la vidéo des déclarations instructives de Marc Chesney, un économiste franco-suisse, professeur de finance mathématique à l’université de Zurich.

Cliquer ici pour accéder à la chaine suisse Anti-thèse sur laquelle se trouvent ces vidéos.

Pour rappel, d’anciens banksters de BNP-Paribas ont reconnu que, pendant plusieurs mois, en 2011-2012, ils ne savaient pas, en quittant leurs bureaux le soir, si leur banque allait pouvoir ouvrir le lendemain…

Cliquer ici pour (re)voir le film édifiant de France 3 sur les banksters de BNP : BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne, généralement censuré après mes articles car ces banksters de BNP me surveillent toujours…

Un film à voir et à revoir, pendant qu’il n’est pas censuré.

© Chevallier.biz

Les banques américaines sont globalement au plus mal à cause de la baisse des dépôts de leurs clients. Certaines ont déjà fait faillite, d’autres vont suivre et ce sera alors le grand crash…

***

Les banques prêtent (à terme) l’argent que leurs clients déposent (à très court terme). C’est là leur principale source de financement.

Ordinairement, ce jeu sur le temps ne pose jamais de problèmes car, bien que les variations des montants de ces dépôts soient sans cesse importantes pour chaque compte, globalement les sorties d’argent compensent les entrées, ce qui fait que les dépôts des clients sont globalement stables et même en légère augmentation à court terme.

Or, après cette histoire de coronavirus, pour la première fois dans l’Histoire bancaire moderne, les dépôts des banques américaines ont baissé de presque 1 000 milliards de dollars depuis le mois de mars 2022 après avoir augmenté de près de 5 000 milliards de dollars entre le mois de février 2020 et ce pic historique de mars 2022 !

Document 1 :

La baisse des dépôts des clients des banques américaines a fluctué sur une tendance relativement régulière de mars 2022 jusqu’au mois de février 2023 mais elle s’est accentuée par la suite avec la faillite de plusieurs banques pour atteindre un plus bas en mai dernier,

Document 2 :

La baisse de ces dépôts bancaire s’est effectuée pour l’essentiel dans les big banks qui ont perdu 971 milliards de dollars sur un total de 982 milliards pour l’ensemble des dépôts bancaires,

Document 3 :

Zoom sur la période récente,

Document 4 :

L’explication de ces sorties extraordinaires de dépôts bancaires est simple : beaucoup de clients de big banks n’ont plus confiance dans leurs banques et ils en retirent leurs capitaux pour les placer dans des fonds mutuels de trésorerie qui ont reçu plus de… 800 milliards de dollars de dépôts supplémentaires depuis le 22 février dernier !

Document 5 :

Ces fonds mutuels de trésorerie placent les capitaux qu’ils reçoivent dans des bons du Trésor si bien que les dépôts (qui font partie de l’agrégat monétaire M1) sont immédiatement et automatiquement transformés en titres… garantis par définition par l’Etat.

Cerise sur le gâteau : les rendements de ces titres sont de l’ordre de 5 % !

Ces dépôts sur les fonds mutuels de trésorerie ont donc explosé depuis 2018 et surtout depuis février dernier car les titulaires de capitaux ont totalement perdu la confiance qu’ils avaient en leurs banques !

Document 6 :

Le gros problème qu’ont les banksters est de compenser ces baisses des dépôts car leurs actifs ne peuvent pas baisser aussi vite ! C’est ce qui provoque la faillite, pour l’instant de quelques banques, en attendant celles des autres, des petites et même de big banks…

Telle est la réalité que tout le monde peut constater d’après les données publiées par les banques et les autorités, ce qui n’empêche pas les dirigeants de ces entités de prétendre que tout va bien dans le système bancaire américain !

Ailleurs, dans la zone euro, c’est encore pire.

Tout est simple.

***

Dernière minute : après la mise en ligne de cet article, il apparait que les dépôts sur les MMMF ont encore augmenté de 17,7 milliards de dollars au 13 septembre par rapport à la semaine précédente!

Cliquer ici pour accéder à ces dernières données.

© Chevallier.biz

Les Africains devraient adopter des monnaies nationales librement convertibles en application des principes du monétarisme. C’est la condition nécessaire pour qu’ils puissent sortir de la pauvreté…

***

Les Africains devraient suivre les conseils de certains économistes, eux-mêmes africains, qui ont bien compris qu’ils sont surtout victimes de l’application de certains aspects délétères du monétarisme qui leur sont imposés par des pays développés.

Malheureusement les conseils donnés par ces économistes ne sont suivis d’effets…

Il est étonnant de constater que même les dirigeants des pays africains ne tirent pas les leçons données par l’un d’entre eux, à savoir Mouammar Kadhafi comme le rapporte brillamment Franklin Nyamsi qui explique en quelques minutes ses grandes réussites…

En effet, Mouammar Kadhafi a réussi à mener une politique sociale inimaginable, donc jamais réalisée auparavant et… jamais réalisée par la suite !

Ainsi par exemple, sous la présidence de Mouammar Kadhafi, l’électricité était gratuite pour les Libyens qui pouvaient emprunter sans payer d’intérêts ; l’éducation et les soins étaient gratuits ; les femmes recevaient l’équivalent de 50 000 dollars (USD) lors de leur mariage et une somme équivalente lors de la naissance de chacun de leurs enfants ; les ménages pouvaient recevoir la moitié du prix d’achat de leur voiture et l’essence ne coutait que 0,14 cents (centimes de dollar, USD) le litre !

Politique démagogique, irréalisable, dira immédiatement toute personne sensée !

Eh non ! C’est bien la réalité qui a été… réalisée… tout en dégageant l’équivalent de… 150 milliards de dollars (USD) d’excédents… imprudemment placés dans des institutions financières occidentales.

En effet,

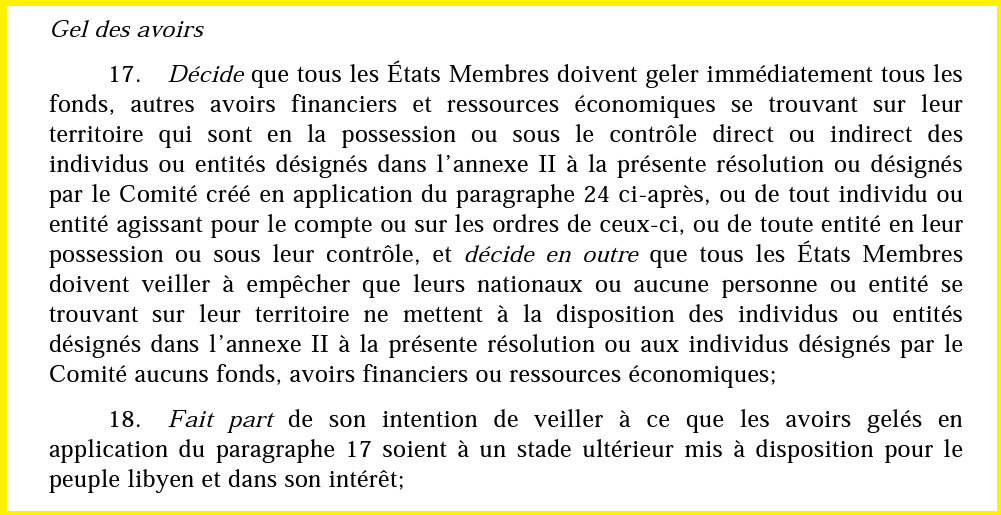

Le bloc américain n’a pas supporté trop longtemps la réussite de cette politique. Mouammar Kadhafi a été assassiné (par la France) et les avoirs de la Libye (150 milliards de dollars, USD) ont été gelés par le bloc américain, cf. la Résolution 1970 de 2011 du Conseil de Sécurité de l’ONU, paragraphe 17,

Document 1 :

Ces avoirs de la Libye, 150 milliards de dollars (USD) en 2011 correspondent actuellement à 200 milliards de dollars qui ont donc été volés en réalité par les pays du bloc américain.

Evidemment, en rapportant ces faits en langage peu académique, Franklin Nyamsi a un succès quantitativement limité car largement occulté par tous les médias, y compris par ceux qui se présentent comme étant alternatifs, c’est-à-dire en dehors de la doxa des médias dits grands.

Certains économistes africains ont bien analysé ces problèmes monétaristes mais certains d’entre eux ont arrêté de défendre de telles analyses car personne ne les reprend, ce qui est bien dommage.

Il est regrettable, mais compréhensible, que les Africains, souvent peu informés, ne reprennent pas ces idées pour les imposer à ceux qui dirigent leurs Etats.

***

Pour ma part, je rajoute quelques éléments essentiels renforçant la justesse de l’application du monétarisme en Afrique…

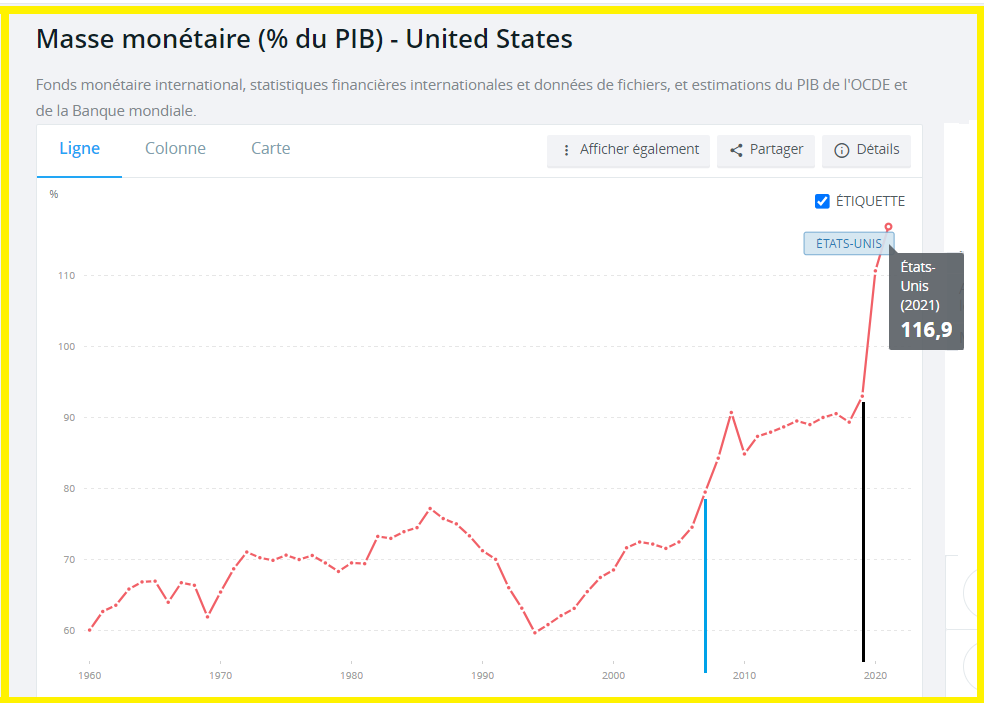

En effet, l’un des principaux concepts du monétarisme est constitué par le ratio de la masse monétaire M3 sur le PIB annuel courant, en pourcentage.

Or j’ai été surpris de constater que la Banque Mondiale donnait cette information !

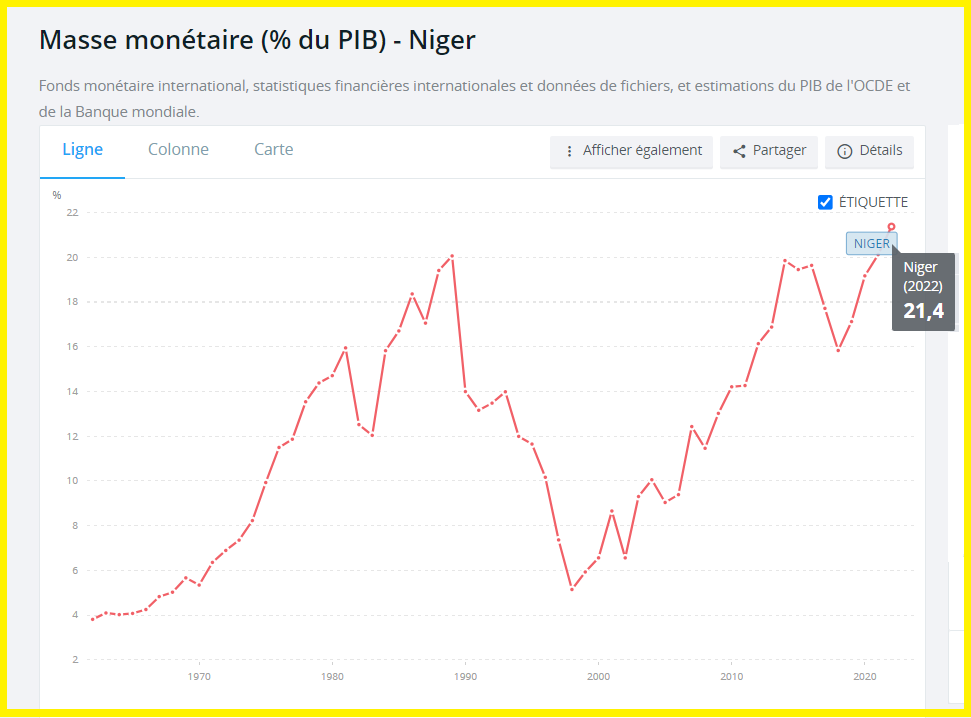

Ainsi, pour le Niger, cette masse monétaire M3 ne représentait que… 21 % du PIB à la fin de l’année 2022,

Document 2 :

Pour rappel, ce ratio M3/PIB ne doit pas dépasser 80 % du PIB, ce qui signifie que la masse monétaire totale d’une nation ne doit pas dépasser cette limite car dans ce cas des déséquilibres fondamentaux apparaissent qui conduisent irrémédiablement à une crise majeure comme en 1929 et au début des années 30 aux États-Unis, ou à une longue crise larvée comme au Japon depuis des décennies.

Inversement, quand ce ratio M3/PIB est largement inférieur à cette norme de 80 %, ce qui est rare, cela signifie qu’il n’y a pas suffisamment d’argent dans cette nation.

Donc, pour reprendre cet exemple du Niger, la solution est simple : des investissements massifs y sont nécessaires.

Il suffirait par exemple que des investisseurs chinois interviennent pour exploiter les richesses naturelles que renferme le sous-sol nigérien (uranium, hydrocarbures, or, etc.)… comme l’a fait en son temps Mouammar Kadhafi avec beaucoup d’intelligence en utilisant les investisseurs du bloc américain qui se sont malheureusement retournés contre lui par la suite.

Tout est simple comme le disait et le répétait jadis Milton Friedman.

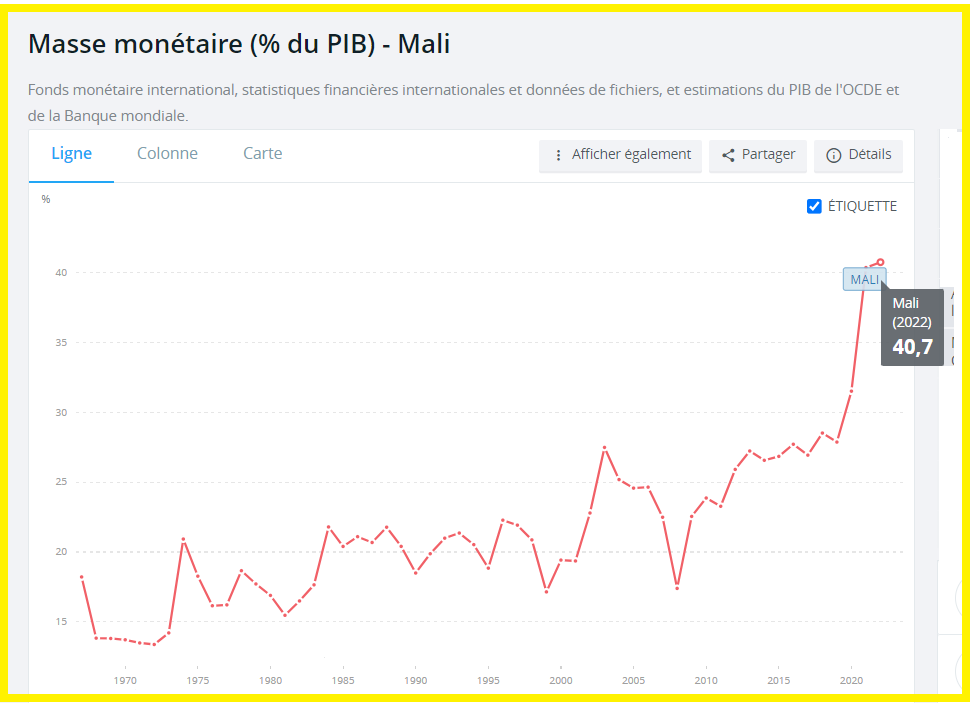

Il en est de même pour les autres pays de la zone du franc CFA, comme le Mali,

Document 3 :

Au Burkina Faso,

Document 4 :

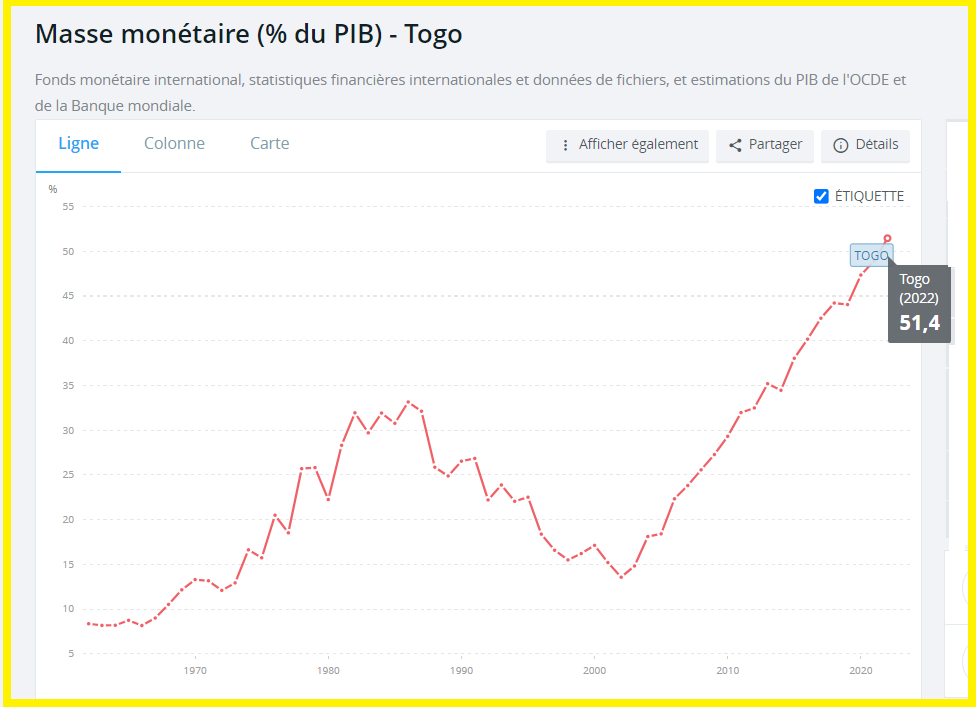

Au Togo,

Document 5 :

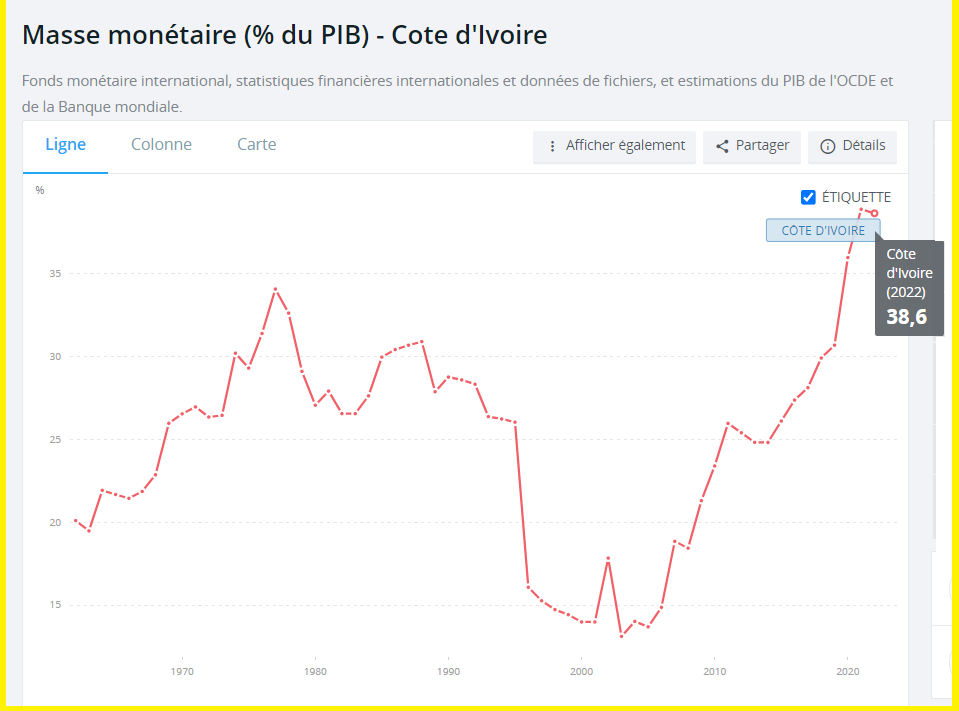

Et même en Côte d’Ivoire !

Document 6 :

***

Franklin Nyamsi est docteur en philosophie et professeur agrégé de l’Université de philosophie, en France donc, cliquer ici pour voir ses interventions en vidéos sur YouTube, peu académiques mais il développe des idées particulièrement pertinentes que n’ont jamais les universitaires et autres bonimenteurs…

Cliquer ici pour consulter le document de l’ONU instituant le gel des avoirs libyens.

Cliquer ici pour visionner la vidéo particulièrement pertinente d’Afrique Média sur les problèmes économiques et monétaristes en Afrique.

Ces problèmes monétaires et monétaristes de l’Afrique demandent à être complétés par d’autres articles, en particulier sur le franc CFA…

© Chevallier.biz

Le ratio de la masse monétaire M3 sur le PIB courant (en %) permet de distinguer les pays vertueux de ceux qui sont victimes d’une bulle monétaire qui les pénalise tant qu’elle n’a pas été supprimée.

***

L’argent sain est le premier pilier des Reaganomics dixit Arthur, Laffer, ce qui signifie que, si les autorités monétaires d’un pays maitrisent correctement l’évolution de sa masse monétaire en respectant les normes, ses habitants pourront bénéficier d’une croissance durable du PIB et donc d’une amélioration de leur niveau de vie sur la longue période.

Inversement, si les autorités monétaires d’un pays laissent s’y développer une bulle monétaire, elle sera toujours létale à terme, ce qui condamne irrémédiablement ses habitants au pire…

C’est simple. Tout est simple disait et répétait souvent Milton Friedman.

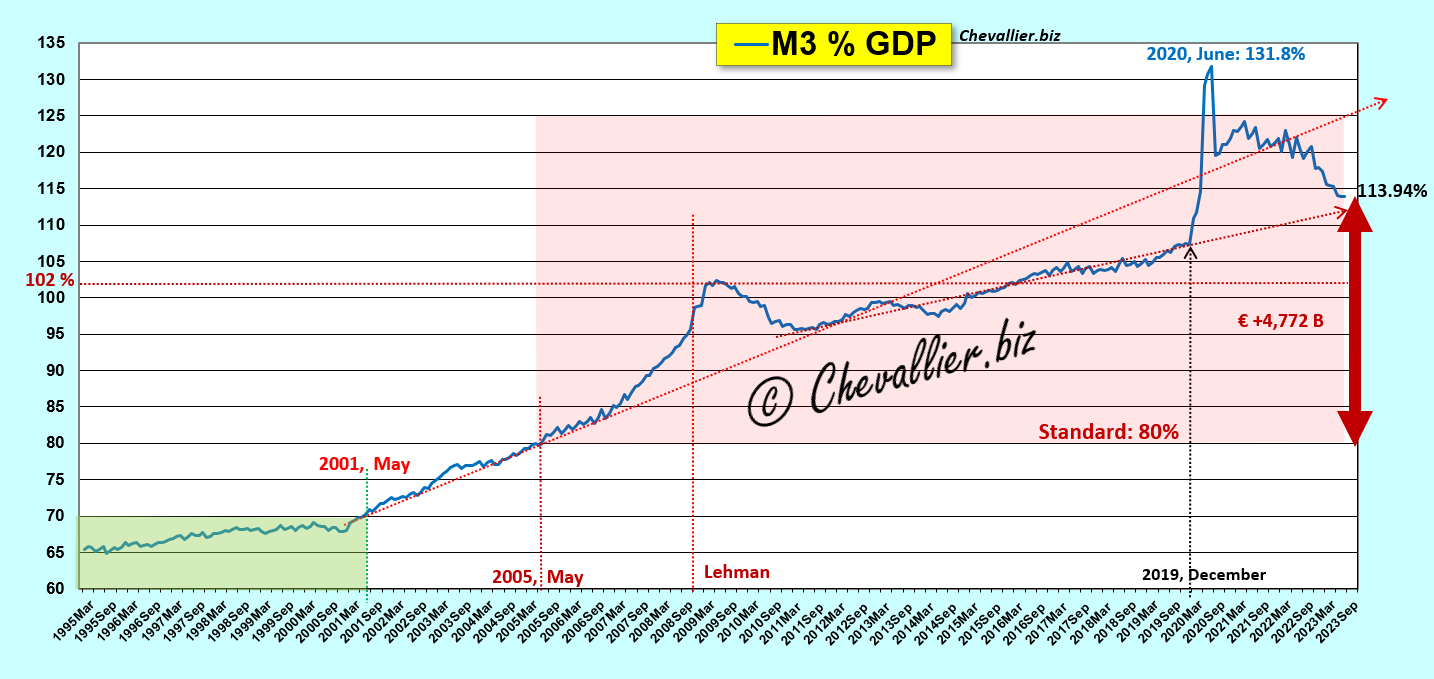

La règle est donc simple : la masse monétaire totale d’un pays (M3) ne doit pas dépasser 80 % du PIB annuel courant dans tout nation.

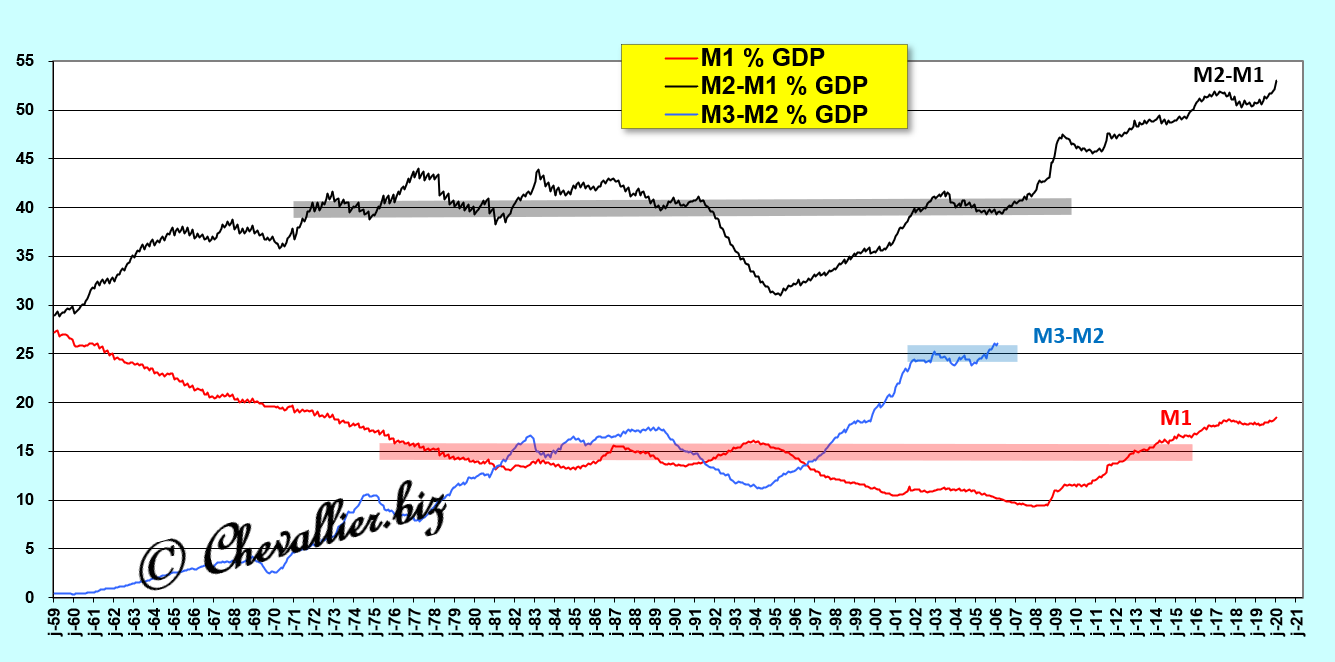

Cette masse monétaire M3 est composée de trois agrégats monétaires…

L’agrégat monétaire M1 est l’argent que possèdent les habitants de cette nation (les ménages), c’est-à-dire des billets en circulation et les soldes positifs de leurs comptes bancaires courants.

L’agrégat monétaire M2-M1 est constitué de leur épargne, c’est-à-dire de leur argent placé dans des comptes d’épargne rémunérée qu’ils peuvent récupérer en compte courant sans préavis.

L’agrégat monétaire M3-M2 correspond à la masse des trésoreries des entreprises de cette nation, c’est-à-dire à leurs disponibilités.

Chacun de ces agrégats ne doit pas dépasser les limites suivantes : 15 % du PIB pour M1, 40 % pour M2-M1 et 25 % pour M3-M2.

En effet, dès qu’un de ces agrégats dépasse ces limites, des dysfonctionnements graves se produisent toujours et ils empêchent irrémédiablement cette nation d’atteindre son potentiel optimal de croissance.

Ces normes sont définies à partir de l’observation de l’évolution de ces agrégats monétaires sur la longue période de l’après-guerre pour ce qui concerne les États-Unis qui sont la référence en la matière.

Document 1 :

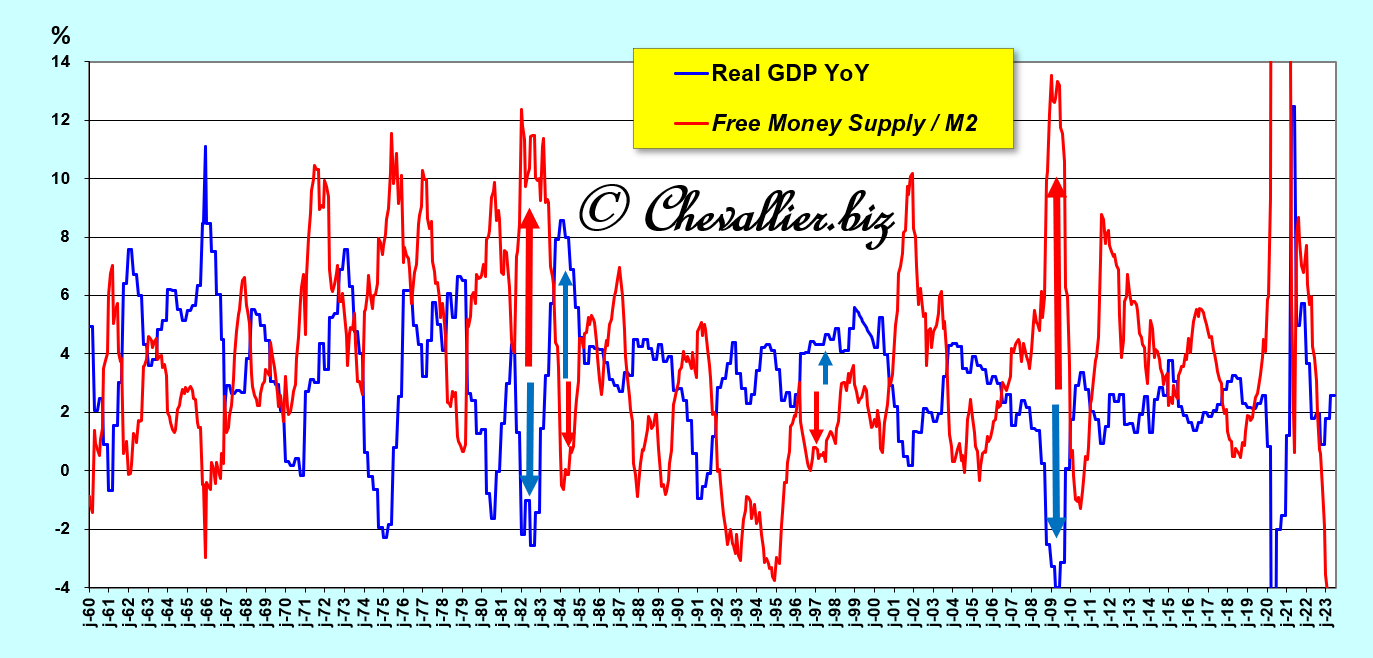

Les données permettant de calculer ces ratios M3/PIB sont très importantes car l’analyse des variations des agrégats monétaires permet de mettre en évidence les variations du PIB réel.

En effet, la variation du PIB réel est inversement proportionnelle à celle de la masse monétaire libre.

La variation de cette masse monétaire libre est la différence entre la variation de l’agrégat M2 (en l’absence des chiffres de M3) et (moins) le taux de croissance du PIB réel, cf. mes articles à ce sujet.

Document 2 :

Les données permettant de calculer ces ratios M3/PIB sont tellement pertinentes que les dirigeants de la Fed ont refusé d’abord de continuer à publier les chiffres de l’agrégat monétaire M3 en février 2006 (Ben Bernanke) puis ceux de M1 en février 2021 (Jerome Powell) !

Cependant, la Banque Mondiale publie ce ratio M3/PIB en utilisant possiblement les données non publiées par la Fed qui donnent l’impression de présenter une image fidèle de la réalité,

Document 3 :

Les dirigeants de la Fed ont donc réussi à contenir la masse monétaire M3 des États-Unis à des niveaux inférieurs à 80 % du PIB courant de 1960 à 2008 (malgré de fortes tensions inflationnistes et des dérapages sur certains agrégats monétaires !) mais les normes ont été largement dépassées par la suite, surtout lors de cette histoire de coronavirus.

C’est la raison pour laquelle la Grande récession s’est produite en 2008-2009 et la crise qui va se produire dans un avenir proche sera pire encore !

En effet, la hausse du taux de base de la Fed ne provoque toujours pas l’éclatement de cette hypertrophie de la masse monétaire et aucune solution n’est envisageable pour faire revenir ce ratio M3/PIB dans les normes.

Il en est de même pour la zone euro d’après les chiffres publiés par la BCE, cf. mes articles à ce sujet,

Document 4 :

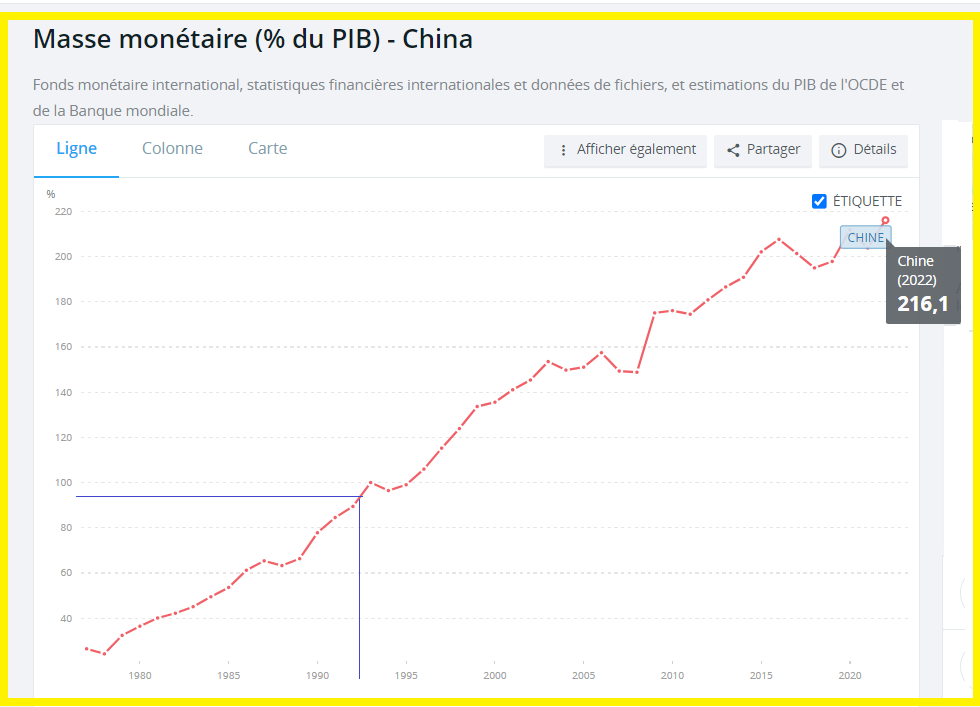

La Banque Mondiale publie le graphique pour la Chine du ratio de la masse monétaire M3 sur le PIB depuis 1980 jusqu’à la fin de l’année 2022 et le résultat est encore plus dramatique…

Les dirigeants de la Chine ont pris les bonnes décisions dans les années 80-90 en abandonnant le communisme pur et dur de Mao Tsé Toung pour adopter les principes du capitalisme libéral, ce qui a fait décoller la richesse de cette nation et de ses habitants, mais, sans culture monétariste, ils ont laissé imprudemment filer la masse monétaire, ce qui provoque (avec un certain retard) une crise qui va s’accentuer irrémédiablement dans les années à venir !

Document 5 :

1 milliard 400 millions de Chinois dont plusieurs centaines de millions risquent d’être sans travail dans un avenir proche, c’est une situation qui risque de devenir explosive pour les dirigeants dits communistes !

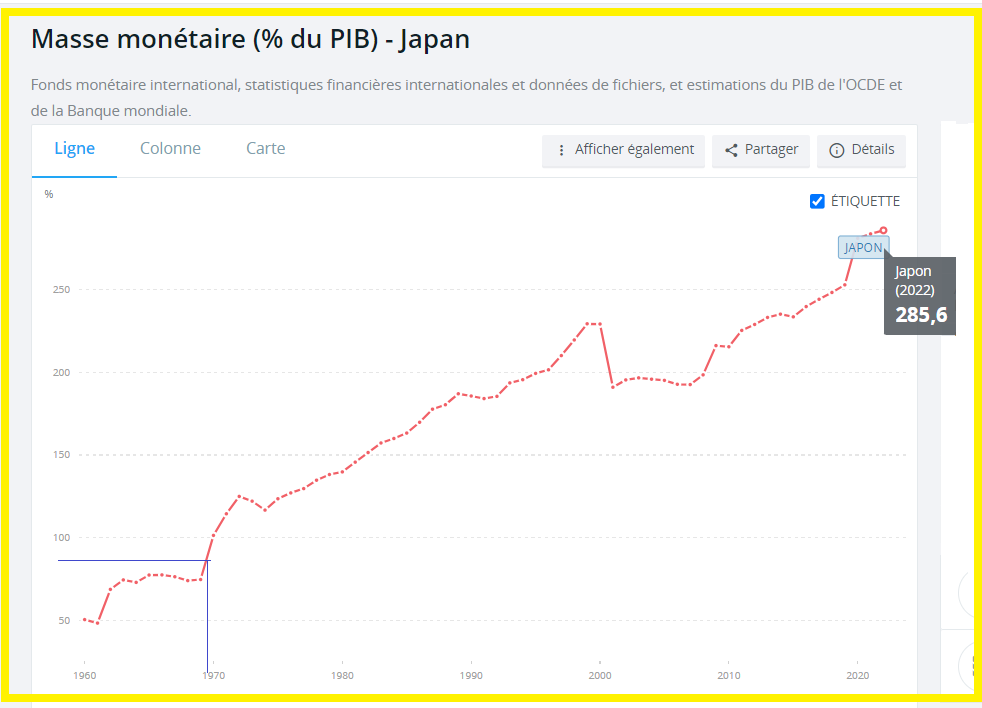

Pour ce qui concerne les Japonais, les Américains les ont poussés à la faute à la fin des années 60 afin de plomber durablement leurs entreprises qui étaient plus performantes que les leurs : le ratio M3/PIB a alors commencé à dépasser les normes, ce qui a plombé durablement et efficacement ces dangereux concurrents,

Document 6 :

Alors, existe-t-il des pays qui ont une monnaie saine, sans hypertrophie monétaire ?

Oui…

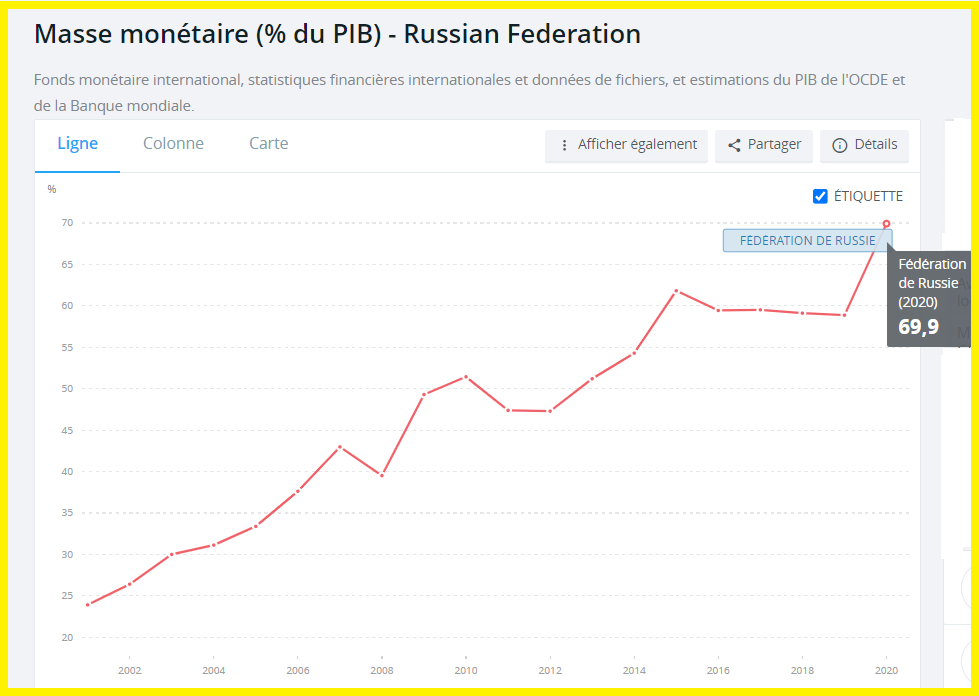

L’URSS est l’une des rares nations ayant un ratio M3/PIB qui reste dans les normes, mais d’après les chiffres publiés par la Banque Mondiale datant de… 2020 !

Document 7 :

Cependant, d’après les chiffres officiels publiés par les autorités russes en mars 2022, ce ratio M3/PIB aurait été de… 44 % !

Tchékiste un jour, tchékiste toujours !

Les chiffres publiés présentement par la Russie ne sont pas plus crédibles que ceux qui étaient publiés par l’ex-URSS.

La seule différence était qu’en URSS, tout le monde savait qu’ils n’avaient aucun rapport avec la réalité alors qu’en 2023, ils sont considérés par beaucoup d’économistes comme étant fiables…

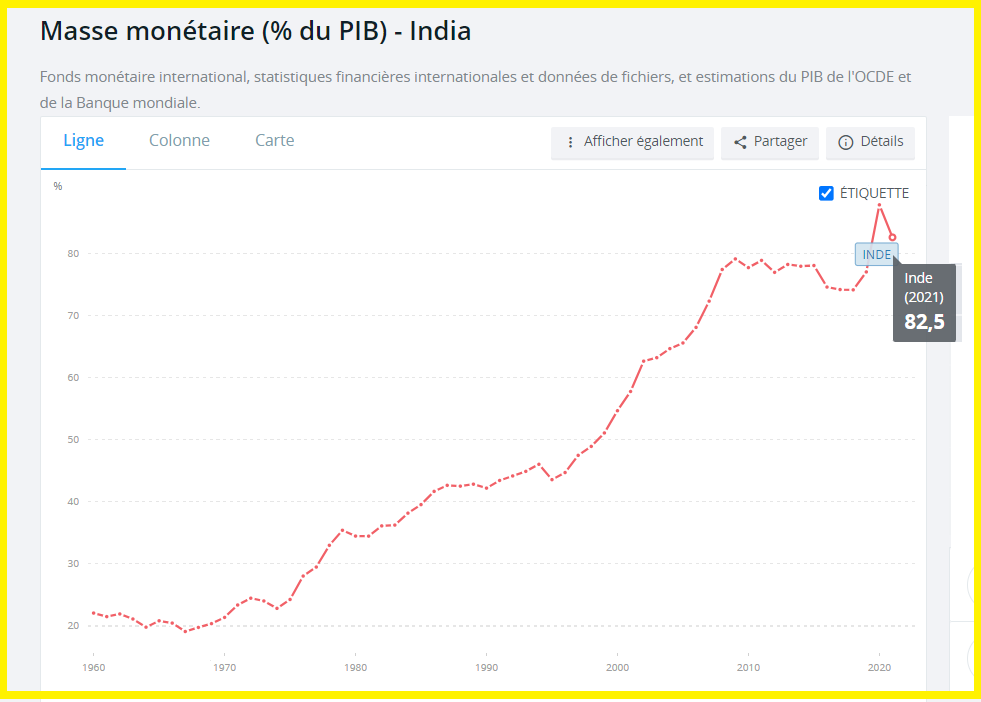

Alors, existe-t-il un grand pays qui aurait une monnaie saine, sans hypertrophie monétaire ?

Oui…

L’Inde !

Document 8 :

Avec un ratio M3/PIB dans les 80 % et 1 milliard 400 millions d’habitants, la plus grande démocratie du monde est le grand gagnant de ce XXI° siècle !

Et cerise sur le gâteau, l’Inde vient de décrocher la lune !

***

Liens pour (re)lire mes articles sur ces sujets…

https://chevallier.biz/agregats-monetaires-croissance-du-pib-et-richesse-des-nations/

https://chevallier.biz/agregats-monetaires-us-dernieres-donnees-avant-linconnu/

https://chevallier.biz/russie-guerre-monetariste-roubles-et-hydrocarbures/

© Chevallier.biz

Les banques américaines publient des comptes qui ne donnent pas une image fidèle de la réalité, ce qui est inquiétant car beaucoup d’entre elles sont en réalité en faillite…

***

[Article en libre accès]

Les principes des règles comptables (IFRS) sont simples mais impératifs : les entreprises doivent publier des comptes qui donnent une image fidèle de la réalité.

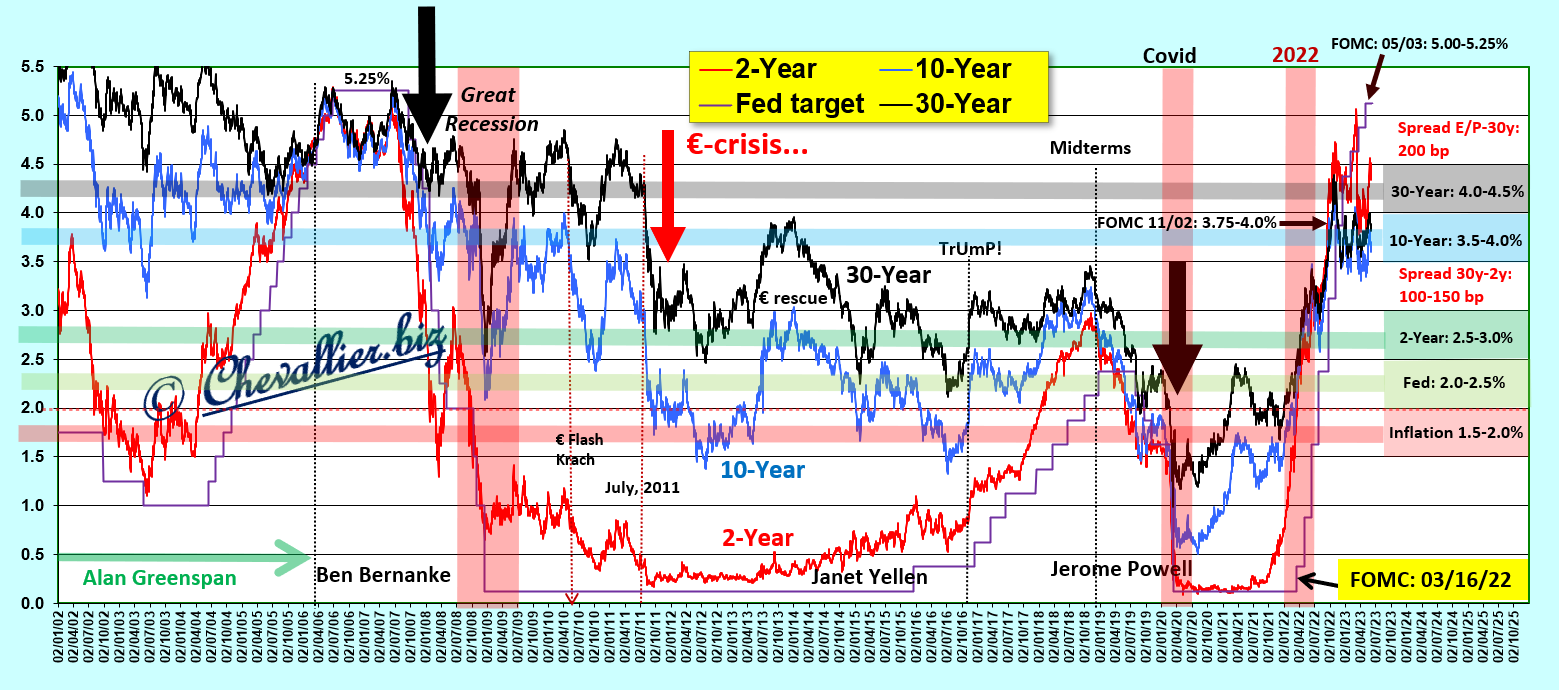

Ainsi par exemple, les actifs doivent être comptabilisés à leur juste valeur de marché, ce qui ne posait pas de problèmes pour les titres acquis par les banques tant que le taux de base de la Fed décidé par les membres du FOMC était stable, et c’est ce qui s’est produit de 2009 à 2016.

Cependant, les dirigeants de la Fed ont été amenés à partir de 2017 à relever modérément leur taux de base mais ils ont été obligés de le baisser rapidement et considérablement début 2020 (quasiment à… zéro !) à cause de cette histoire de coronavirus,

Document 1 :

Comme les prix des contrats des titres obligataires varient à l’inverse de leurs rendements, des gains importants ont été obtenus (en 2019 et surtout en 2020) sur les prix de ces titres grâce aux baisses du taux de base de la Fed qui ont entrainé à la baisse tous les autres taux.

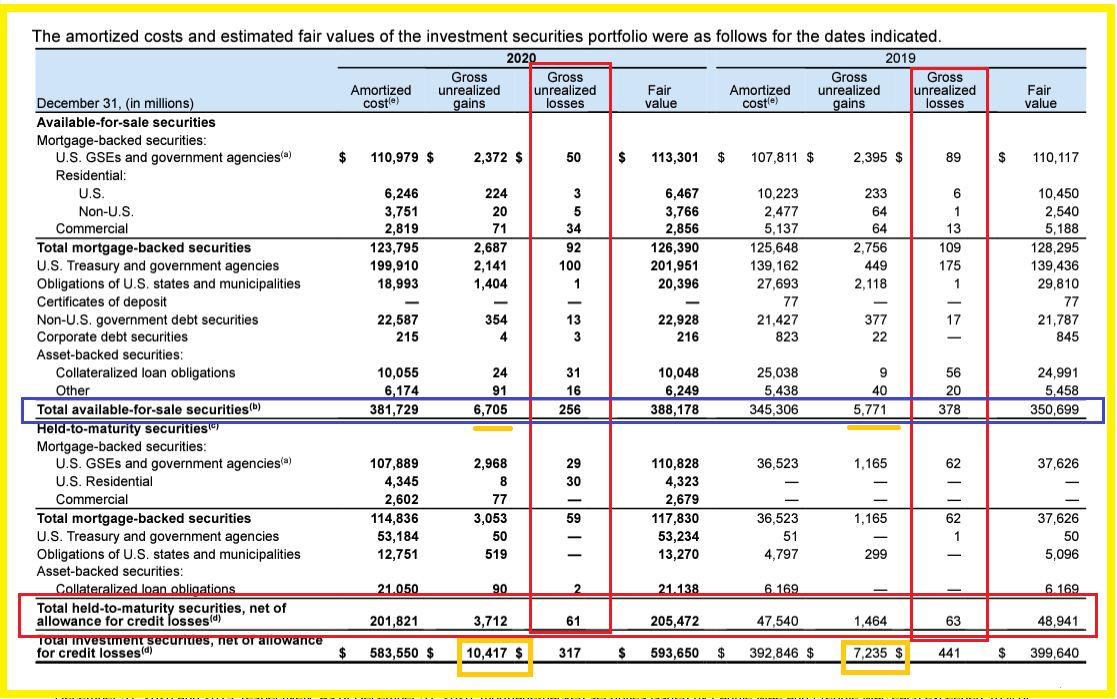

Les prix des contrats, c’est-à-dire les montants des titres, ont alors augmenté. Ces gains n’ont pas été comptabilisés (à leur juste valeur de marché) par les banques en 2019 et surtout en 2020 (pour 10,417 milliards de dollars pour JPMorgan),

Document 2 :

En 2021, les membres du FOMC ont laissé le taux de base de la Fed au niveau plancher (quasiment à zéro pour cent), ce qui a généré peu de variations sur les gains et les pertes non réalisés.

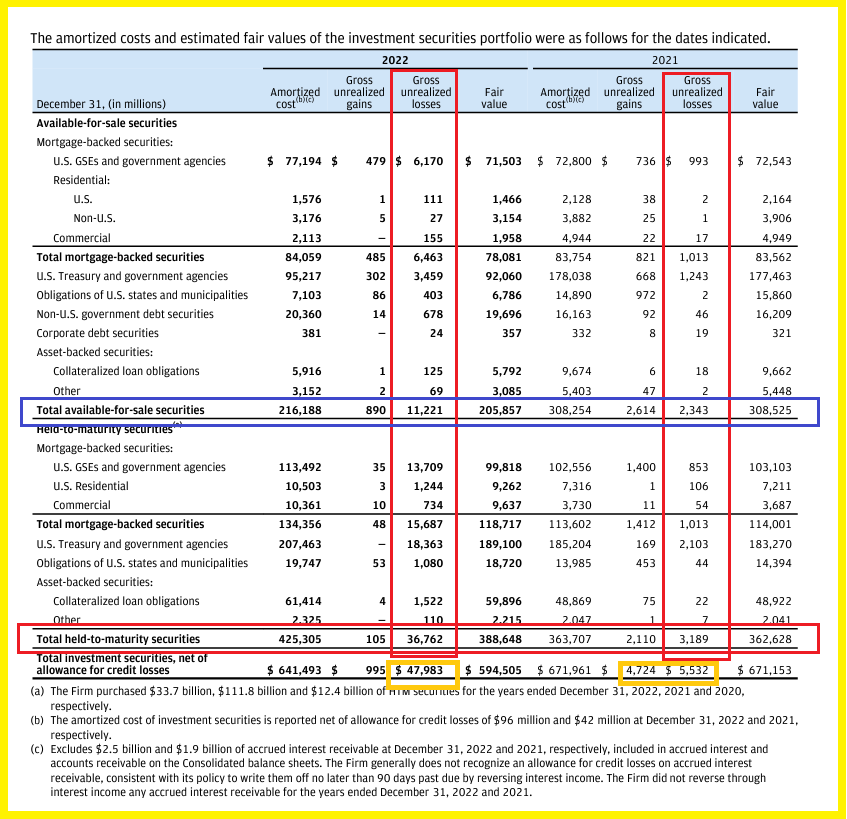

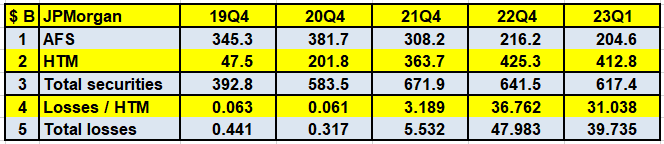

Cependant, le brusque relèvement du taux de base de la Fed à partir du 16 mars 2022 a provoqué des pertes gigantesques non comptabilisées pour un montant total de… 47,983 milliards de dollars pour JPMorgan, comme le montre ce document publié dans le Form 10-Q 2022 !

Document 3 :

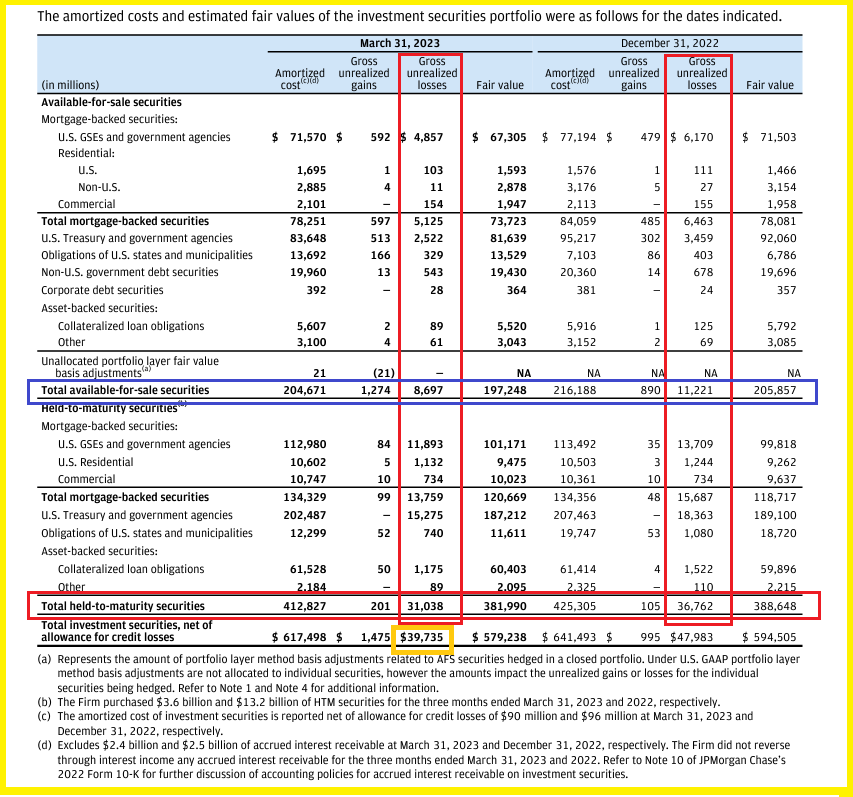

Pour le bilan de JPMorgan arrêté à la fin du premier trimestre 2023, le total des pertes non comptabilisées a un peu baissé, mais il reste considérable : 39,735 milliards de dollars !

Document 4 :

Ainsi, JPMorgan n’a pas comptabilisé une perte réelle de… 40 milliards de dollars à la fin du premier trimestre 2023… en parfaite concordance avec les autorités américaines et des règles comptables interprétées à leur convenance par les… banksters tous unis !

Les principes comptables ne sont pas respectés, en toute impunité et sans que (presque) personne ne s’en alarme.

Par ailleurs, il est anormal que les titres de JPMorgan, à partir de 392,8 milliards de dollars fin 2019 aient augmenté pour atteindre deux ans plus tard fin 2022… 671,9 milliards en provoquant près de 48 milliards de dollars de pertes… non comptabilisées !

Document 5 :

Les dirigeants de JPMorgan ont fait passer les titres détenus jusqu’à leur échéance (HTM) de 47,5 milliards de dollars fin 2019 à… 425,3 milliards fin 2022 afin de minimiser les pertes comptabilisées sans respecter les principes comptables mais en respectant les règles acceptées par les autorités monétaires américaines (sous l’influence de ces banksters !) !

40 milliards de dollars de pertes n’ont pas été comptabilisés à la fin du premier trimestre 2023 pour un bénéfice publié (frauduleusement) de 12,622 milliards de dollars sur cet exercice et pour un Common Equity Tier 1 de 227,142 milliards de dollars.

Les comptes des banques américaines ne sont plus fiables.

Les banksters les plus influents imposent leurs solutions aux autorités censées les contrôler.

Le résultat de ces manipulations comptables est que le système bancaire américain est globalement en faillite mais il est ainsi présentement artificiellement maintenu en survie.

Comment se fait-il que personne ne dénonce ainsi ces fraudes comptables dont les conséquences peuvent être catastrophiques pour les Américains ?

***

Ce présent article est le prolongement de ceux qui ont été publiés par Pam Martens sur son site Wall Street On Parade, cliquer ici pour lire son dernier article à ce sujet.

***

Le document 2 est une copie d’écran du Form 10-Q du quatrième trimestre 2020 page 224.

Le document 3 est une copie d’écran du Form 10-Q du quatrième trimestre 2022 page 216.

Le document 4 est une copie d’écran du Form 10-Q du premier trimestre 2023 page 116.

© Chevallier.biz

La Suisse donne LA solution (simple) pour que la population puisse ne pas subir les conséquences dramatiques des faillites des banksters : placer les titres et le cash dans une entité indépendante…

***

Le gros problème qui se pose avec les banksters, en France et dans beaucoup d’autres pays, est que les gens (c’est-à-dire quasiment tout le monde) risquent de perdre une grande partie de leur capital financier chèrement acquis au fil des années au cas (de plus en plus probable) où leur banque ferait faillite.

Pourtant, une solution existe qui est déjà en vigueur depuis des années en Suisse…

En effet, lorsque les personnes qui ont un compte bancaire en Suisse veulent investir dans des produits financiers comme par exemple des actions, ces titres sont placés dans une entité financière totalement indépendante de leur banque dont l’activité consiste justement à conserver passivement ces titres sans faire aucune autre opération.

Ainsi, au cas où leur banque serait en faillite, les titres des clients des banques suisses sont en totale sécurité du fait qu’ils sont conservés dans une entité financière qui ne peut pas faire faillite.

Ces personnes sont donc propriétaire en toutes circonstances de tous les titres de leur capital financier, indépendamment de la situation de leur banque, ce qui est rassurant.

Tout est (presque) toujours propre en ordre en Helvétie !

Un perfectionnement de ce système consisterait à étendre cette solution aux disponibilités des gens.

Il serait possible de permettre aux clients des banques suisses (les particuliers) de déposer aussi une partie dormante de leurs comptes bancaires dans cette entité financière.

Ainsi, les particuliers auraient la possibilité de mettre à l’abri des turbulences bancaires la totalité de leur capital financier en ne laissant sur leurs comptes bancaires que les disponibilités pour faire face à leurs dépenses courantes.

Cette dernière solution (concernant les soldes positifs des comptes bancaires des particuliers) avait été proposée mais non acceptée par l’initiative monnaie pleine (Vollgeld) (en 2018).

Les clients des banques suisses sont les seuls au monde à avoir la possibilité de placer leur capital financier investi en titres (actions et obligations) à l’abri des turpitudes des banksters.

Cette entité financière qui garde en toute sécurité les titres des clients des banques suisses est organisée et financée librement et spontanément par la faitière de ces banques.

Pour rappel, en France par exemple et dans tous les pays de la zone euro, il est prévu dans le cadre des mesures adoptées par la BCE que les banques (risquant d’être) en faillite pourront confisquer une partie du capital financier de leurs clients pour essayer de survivre en vendant leurs titres et en récupérant leurs disponibilités !

***

Cet article est le résultat de mes réflexions après avoir visionné par hasard une vidéo d’un reportage ancien effectué par Pierre Bergereau, journaliste de TVLibertés à propos de cette initiative monnaie pleine.

[Les personnes qui veulent exploiter les idées exprimées dans cet article sont priées de citer leur source…]

© Chevallier.biz

USA : Grande récession 2022 = Grande récession 2008-2009 ! Lire la suite »

[Article et vidéo en libre accès]

Qu’en est-il des principaux problèmes économiques, financiers et monétaires qui se posent présentement sur notre planète ?

Il est difficile de répondre à cette question !

Y aura-t-il une crise majeure, comme en 2008-2009, ou pire encore, un Grand reset ?

Sommes-nous devant un effondrement irrémédiable du monde tel que nous l’avons connu ?

Les sources d’informations sont nombreuses et contradictoires. Certaines sont très alarmistes, d’autres sont rassurantes.

Il faut raison garder, comme on dit, c’est-à-dire observer correctement la réalité et en tirer les conclusions utiles, en particulier pour ce qui concerne notre vie, nos activités, nos projets…

Pour cela il est indispensable de prendre en considération des données transposant fidèlement la réalité, à savoir des séries statistiques, des bilans de banques et d’en tirer des conclusions fiables et cohérentes.

En tenant compte du passé récent, il est même possible de saisir les opportunités d’une crise de façon à tripler un capital financier en quelques mois, comme cela s’est produit en 2020 !

J’ai traité ce sujet lors d’une conférence que j’ai tenue ce 16 juin 2022 devant des entrepreneurs français.

J’ai repris dans cette vidéo les documents que j’ai utilisés lors de cette conférence en donnant des explications qui permettent de donner des réponses à ces questions posées…

Comme toujours, je ne prends en considération que des séries statistiques fiables (celles de la Fed, de la BCE et d’autres), des bilans de banques. Je pars de ces sources d’informations qui servent de base à une réflexion ainsi parfaitement justifiée pour en tirer les conclusions qui s’imposent.

Je ne réponds jamais à ce genre de question : que pensez-vous de… ? comme le font tous les idiots inutiles qui racontent n’importe quoi (des paroles verbales), leur QI profondément enfoncé dans un fauteuil…

Cliquer ici pour voir cette vidéo sur YouTube.

© Chevallier.biz

[Article en libre accès]

Incroyable : ce 17 juin, Jerome Powell a reconnu que le dollar (USD) vient de perdre son rôle de monnaie centrale mondiale !

Looking forward, rapid changes are taking place in the global monetary system that may affect the international role of the dollar in the future.

Pour l’avenir, le système monétaire mondial connaît des changements rapides qui pourraient affecter le rôle international du dollar dans le futur…

… alors que le système financier et monétaire international qui a émergé après la Seconde Guerre mondiale a été défini par la centralité du dollar.

The international financial and monetary system that emerged after World War II has been defined by the centrality of the dollar.

C’est très exactement ce que j’ai écrit juste après les sanctions prises par le bloc américain contre la Russie le 27 février 2022 qui est la date historique de la fin du système de Bretton Woods !

En effet, en gelant, c’est-à-dire en volant les réserves en dollars de la Russie, plus personne dans le monde n’a plus confiance en l’Amérique et son dollar.

Le reste du monde, c’est-à-dire principalement avec des pays comme, entre autres, la Russie, la Chine, l’Inde, l’Indonésie, le Brésil, etc. est en train de mettre en place des systèmes de paiements transfrontaliers équitables ne passant plus par l’intermédiaire du dollar.

C’est un nouveau monde qui est né, du moins un nouveau système monétaire international !

Le grand perdant de cette guerre totale lancée par certains dirigeants américains est donc bien l’Amérique par l’intermédiaire de son dollar qui a perdu son leadership sur la planète financière.

Cette déclaration de Jerome Powell risque de précipiter les ventes d’Eurodollars et de Treasuries et donc d’accentuer la hausse des taux, et in fine de provoquer cette crise tant annoncée…

Cliquer ici pour lire ce discours de Powell.

© Chevallier.biz

[Article en libre accès]

Un nouveau système monétaire international est en gestation depuis le début de la guerre monétariste menée par le bloc américain contre la Russie, à savoir depuis le 27 février 2022.

Il repose sur une organisation de flux financiers transfrontaliers échangés entre banques portant sur des devises dont les parités sont définies les unes par rapport aux autres par les marchés sans passer par l’intermédiaire du dollar (USD).

***

Quelques petits rappels sont nécessaires pour comprendre ces problèmes…

Les accords dits de Bretton Woods de juillet 1944 ont défini un système monétaire international basé sur des échanges de devises entre banques centrales sur la base de parités fixes par l’intermédiaire du dollar (USD) défini lui-même par rapport à l’or.

Ainsi par exemple, lorsque la banque d’un importateur français de produits made in Japan voulait effectuer un paiement de son client à son fournisseur japonais, elle devait se procurer des dollars soit auprès de la Banque de France, soit en prélevant des dollars récupérés par d’autres de ses clients exportateurs, soit par des achats sur le marché des devises.

Ensuite, cette banque en France devait transmettre ces dollars à la banque de l’exportateur japonais, soit directement entre banques soit par l’intermédiaire de leur banque centrale respective, la banque japonaise créditant ensuite son client exportateur en yens.

Les paiements transfrontaliers étaient rares dans l’immédiat après-guerre. Les plus importants ont d’abord été les milliards de dollars envoyés par les autorités des États-Unis à leurs homologues de l’Europe de l’Ouest dans le cadre du Plan Marshall de façon à ce que les banques européennes puissent avoir des dollars (USD) pour payer des produits importés des États-Unis.

Ces dollars américains sortaient donc du territoire des États-Unis. Ils ont formé ce que les Américains ont appelé des Eurodollars, c’est-à-dire des dollars en Euro(pe). Il n’y a donc aucun lien entre ces Eurodollars et l’euro en tant que monnaie de la zone euro !

Ces Eurodollars ont évidemment augmenté au fil des années et ce mot s’est appliqué par extension pour désigner par la suite tous les dollars circulant hors du territoire des États-Unis et en dehors de l’Europe, en particulier dans les pays producteurs d’hydrocarbures et en Asie.

Ce système de Bretton Woods a plus ou moins fonctionné jusqu’au début des années 70. Cependant, il a fallu modifier trop souvent des parités monétaires pour tenir compte des évolutions relatives de l’économie des pays européens (cf. les dévaluations du franc français…).

Les montants des exportations des industries françaises étaient alors supérieurs aux montants des importations. Grâce à ces excédents de la balance commerciale française, les autorités françaises détenaient donc des réserves en dollars (USD) très importantes.

La France, c’est-à-dire le général de Gaulle et les dirigeants de la Banque de France ont fait la grosse erreur d’échanger ces dollars (USD) contre de l’or… au lieu d’en profiter pour inciter les entreprises françaises à acheter des équipements plus efficients importés des États-Unis (et à les payer en USD), comme par exemple des engins de la société Caterpillar, ce qui n’a pas permis d’optimiser la croissance en France car les achats massifs d’or sont non productifs et donc déflationnistes…

Les autorités américaines ont alors pris la décision le 15 août 1971 de ne plus échanger les dollars (USD) en or au prix de 35 dollars l’once ce qui constitue la date la plus importante de l’Histoire économique contemporaine

En effet, c’est à partir de cette date que les monnaies sont enfin définies les unes par rapport aux autres sans aucune référence à l’or ou à quoi que ce soit d’autre, sinon à la valeur de la richesse créée dans chaque nation car toute monnaie nationale n’a pour contrepartie que la richesse créée dans cette nation.

Ce système de Bretton Woods (II pour certaines économistes) après le 15 août 1971 a donc bien fonctionné pendant 50 ans jusqu’au 27 février 2022 car les parités monétaires pouvaient évoluer librement en fonction des marchés… censés être logiques et non manipulés…

Pendant cette période, les Eurodollars ont évidemment augmenté au fil des années et ils constituent en 2022 une masse considérable qui n’est plus contrôlée par la Fed, ce qui pose de gros problèmes !

Le 27 février 2022 le bloc américain a donc fait une erreur considérable en décidant de geler, c’est-à-dire de voler les avoirs en devises de la Russie qui se trouvaient dans les banques centrales de ce bloc !

Ce bloc américain n’est pas le monde entier car il ne comprend que l’Amérique du Nord, les pays européens, le Japon, la Corée, l’Australie et la Nouvelle Zélande, soit moins d’un milliard d’habitants (12 % de la population mondiale).

En effet, tous les dirigeants de tous les autres pays du monde, en dehors de ceux du bloc américain, ont alors compris ce que certains d’entre eux avaient déjà envisagé, à savoir que de telles sanctions pourraient être prises contre eux un jour à l’avenir.

Ainsi par exemple, les 3 252 milliards de dollars de réserves de la Chine pourraient être gelées, c’est-à-dire volées par les dirigeants des États-Unis en cas d’intervention de l’armée chinoise à Taïwan !

Idem pour ce qui concerne les avoirs et les réserves des dirigeants des pays musulmans producteurs d’hydrocarbures. Etc.

Depuis le 27 février 2022, tous les dirigeants de tous les pays du monde, en dehors de ceux du bloc américain, ont perdu définitivement confiance dans le bloc américain, et donc dans leurs monnaies, principalement le dollar et l’euro.

C’est une rupture totale dans le système monétaire mondial. Bretton Woods est mort le 27 février 2022.

Le problème est alors le suivant : comment remplacer ce système monétaire mondial de Bretton Woods qui a (assez bien) fonctionné pendant 50 ans ?

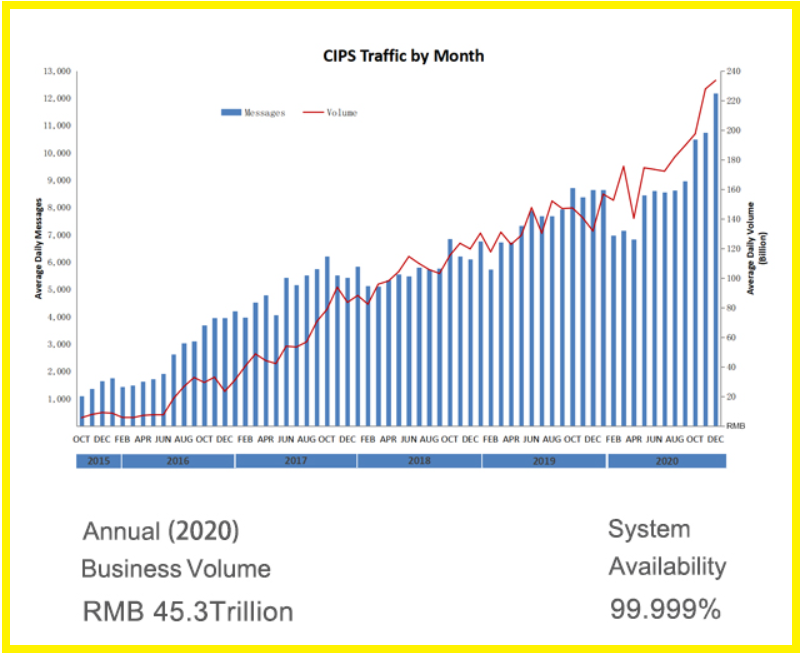

La réponse est (relativement) simple : par la généralisation du CIPS, le Cross-Border Interbank Payment System que les dirigeants chinois ont commencé à développer après la Grande récession américaine de 2008-2009 et qui est déjà pleinement opérationnel.

Il s’agit, comme son nom l’indique, d’un système complet de paiements transfrontaliers entre banques comprenant à la fois la fonction de transmettre les informations sur ces paiements (à l’instar de SWIFT) et aussi, et c’est ça qui est le plus important, la fonction de transmission de l’argent entre les banques sous la forme des devises telles qu’elles ont été convenues par les parties (ce que ne fait pas SWIFT), le tout sans jamais passer par l’intermédiaire du dollar (USD).

Ainsi par exemple, lorsqu’un importateur chinois de pétrole russe veut payer son fournisseur en roubles, il lui suffit de lui en donner l’ordre, la banque chinoise pouvant alors acheter librement des roubles sur le marché des changes, ou à une autre banque partenaire du CIPS détenant des roubles, ou passer par l’intermédiaire de la banque centrale chinoise détenant des roubles.

Le problème est alors le suivant : l’importateur chinois doit recevoir in fine des renminbis et non pas des roubles, mais à quel taux de change ?

Il est étonnant de constater que ce problème très simple à résoudre ne l’est pas présentement !

En effet, Sergey Glazyev propose comme solution de monter une usine à gaz adossant les monnaies nationales utilisées dans le cadre du CIPS à une sorte d’ersatz de monnaie de base censée représenter un panier de matières premières dont les prix sont censés être stables !

C’est là une erreur grossière d’analyse monétariste car c’est ignorer que la contrepartie d’une monnaie nationale est la création de richesse au sein de cette nation.

Par ailleurs, ce système monétaire basé sur le CIPS s’inscrit dans la continuation d’une réalité où coexistent des devises dont les parités sont fixées les unes par rapport aux autres… depuis le 15 août 1971.

Il suffit alors d’utiliser les parités monétaires constatées présentement, données par les marchés,

Document 1 :

Ainsi, pour avoir 1 rouble l’importateur chinois doit payer 0,11 yuans, pour x roubles, il devra payer x fois 0,11 yuans.

C’est simple et parfaitement réalisable.

Le manque de compréhension des problèmes monétaristes de base est toujours surprenant, y compris chez les professionnels du plus haut niveau !

Il est possible que Sergey Glazyev et les personnes qui travaillent à la mise en place de ce nouveau système monétaire international soient obnubilés par l’utilisation du dollar (USD) pour établir cette parité entre le rouble et le renminbi mais il ne s’agit là qu’un élément utilisé couramment qui ne constitue pas l’utilisation du dollar des Américains tant honni car toutes les monnaies sont définies les unes par rapport aux autres, le dollar étant généralement la monnaie de référence car la plus utilisée dans les transactions internationales depuis l’après-guerre.

Cette parité rouble-yuan est établie à partir de la parité dollar-rouble…

Document 2 :

… et de la parité dollar-yuan mais sans utiliser en réalité le dollar dans les transactions financières transfrontalières.

Remarque importante : il est possible d’arriver à la même parité rouble-renminbi en passant par l’intermédiaire d’une autre monnaie que le dollar !

Document 3 :

Le grand perdant dans cette histoire de sanctions prises par le bloc américain contre la Russie est donc bien ce bloc américain et non pas la Russie !

En volant des actifs russes, le bloc américain a irrémédiablement perdu la confiance que le monde entier avait en ses monnaies principales (dollars des États-Unis et du Canada, et euro) depuis 1944 !

En un seul weekend, ce bloc américain a perdu la guerre monétaire à cause du manque de culture monétariste de ses dirigeants… et sans l’intervention de ses adversaires qui ont, inversement gagné cette guerre… sans combattre !

Les autorités américaines ne pourront plus jamais contrôler la plupart des activités critiques dans le monde entier à partir de l’utilisation de leur dollar comme ils l’ont fait depuis plus de 75 ans.

Les Eurodollars en circulation vont diminuer plus ou moins rapidement.

Les bons du Trésor des États-Unis qui étaient considérés habituellement comme le refuge par excellence en cas de turbulences financières ne seront plus attractifs ce qui fera baisser les prix des contrats et monter les rendements, donc les taux d’intérêts, ce qui pénalisera tous les acteurs américains.

La balance commerciale des États-Unis devra (difficilement) redevenir nécessairement positive. Jusqu’à présent, les déficits de cette balance commerciale engendraient la distribution de dollars (USD) aux pays exportateurs qui revenaient aux États-Unis sous la forme de placements (en actions et en obligations privées et publiques) et d’investissements en dollars, ce qui ne se produira plus.

Les pays hors du bloc américain seront ainsi amenés à investir les capitaux disponibles provenant de leurs exportations en dehors des États-Unis, ce qui facilitera le financement de leur propre développement et non plus les déficits de la balance commerciale américaine.

Les Américains (c’est-à-dire les dirigeants des États-Unis) ont su conserver leur leadership sur le monde depuis la Libération mais ils viennent de le perdre définitivement.

C’est un nouveau paradigme qu’il faut assimiler…

Ce nouveau système complet de paiements transfrontaliers entre banques (CIPS élargi) rend obsolète le concept de réserves monétaires nationales détenues par les banques centrales au nom des Etats.

En effet, il peut très bien fonctionner de banques à banques sans passer par l’intermédiaire des banques centrales qui n’ont donc plus à conserver les devises entrant sur le territoire de l’Etat pour le compte duquel elles les gèrent.

Ce sont les parités entre les devises qui évolueront en fonction des performances relatives de la création de richesse dans chacune des nations.

Ce système est donc très ouvert, très réactif et très libéral.

Par ailleurs, dans le cadre de ce CIPS élargi, l’or reste ce qu’il est, à savoir un métal ou un produit financier très recherché (pour différentes raisons) mais qui ne rapporte rien !

L’or n’est pas une monnaie, donc l’or n’est pas un moyen de paiement.

Ce CIPS élargi en développement coexistera avec le système de paiement du bloc américain SWIFT qui de ce fait est appelé à évoluer de façon à intégrer les deux flux : financiers et d’informations.

SWIFT peut aussi disparaitre (ou entrer en concurrence) avec un système de monnaies centrales numériques (Central Bank Digital Currencies, CBDCs) basé sur des blockchains comprenant à la fois les flux financiers et d’informations.

Le bloc américain et le reste du monde auront beaucoup moins de relations financières entre eux à l’avenir mais elles ne seront nécessairement pas entièrement coupées car toutes les nations sont déjà nécessairement plus ou moins interdépendantes.

Comme je l’ai déjà écrit précédemment, l’idée principale de Zheng Yongyian est de développer les relations commerciales entre tous les pays du monde (principalement entre la Chine, la Russie, l’Inde, les pays musulmans (producteurs d’hydrocarbures), africains, Sud-américains et aussi le bloc mené par les États-Unis (avec le Japon, la Corée, les pays européens, etc.) de façon à créer des réseaux interconnectés qui empêcheront l’une de ces puissances d’imposer ses décisions au détriment des autres, donc dans un monde multipolaire basé sur des relations d’interdépendances garanties par des accords bilatéraux et multilatéraux… et sans guerre !

C’est ce qu’il appelle le « nouvel ordre libéral ».

La libre concurrence fait naturellement évoluer les systèmes dans le bon sens…

***

Zheng Yongnian est doyen (par intérim) de l’École des sciences humaines et sociales et directeur et fondateur de l’Institut avancé d’études sur la Chine mondiale et contemporaine de l’Université chinoise de Hong Kong à Shenzhen.

Cliquer ici pour (re)lire mon article à ce sujet et mes autres articles sur le CIPS par le moteur de recherche.

Janet Yellen a déclaré récemment que les avoirs russes gelés ne pourraient pas être volés car cette opération serait illégale aux États-Unis. Son avis correspond présentement à des paroles verbales…

Cliquer ici pour lire un article de Reuters à ce sujet.

Et je remercie ma lectrice qui m’a fourni des informations importantes pour cet article, et pour d’autres…

© Chevallier.biz

Stratégie d’investissement au 10 mai 2022 Lire la suite »

Bank of America, 1° trimestre 2022 Lire la suite »

[Article en accès libre]

Abstract

Les Phynanciers des États-Unis ont fait une erreur monumentale lors du weekend des 26-27 février 2022 en décidant de « geler », c’est dire de voler les réserves en devises de la Russie qui se trouvaient à cette date dans des banques des pays dont les dirigeants sont leurs affidés.

Les dirigeants des pays et des banques qui ne sont pas du côté de ces Phynanciers américains devraient pouvoir mettre en place un système interbancaire international efficient sans passer par le dollar (USD), l’Amérique perdant ainsi un de ses plus puissants moyens de pression sur le monde.

***

Les leaders de ces Phynanciers sont en fait des Américains (des États-Unis) qui entrainent avec eux leurs homologues européens et ceux qui gravitent dans leur sphère d’influence (canadiens, japonais, Sud-coréens, taïwanais, australiens et néozélandais).

En menant une guerre monétariste, ils ont cru qu’ils allaient pouvoir la gagner en empêchant la Russie de financer ses entreprises et l’ensemble de l’économie russe.

C’est effectivement ce qui se passe mais sur le très court terme : les flux financiers sont bloqués entre la Russie et les entités contrôlées par les Phynanciers des États-Unis, ce qui pose actuellement beaucoup de problèmes aux intérêts russes.

Cependant, Poutine n’a manifestement pas anticipé cette guerre monétariste et il la perd présentement mais ce qui compte pour lui est d’abord de finaliser son action militaire en Ukraine.

Par contre, sur le long terme et stratégiquement, l’Amérique est le grand perdant de cette guerre monétariste car tous les dirigeants des pays et des banques qui ne font pas partie de la sphère de ces Phynanciers des États-Unis ont eu la confirmation de ce qu’ils pressentaient, à savoir qu’ils dépendent financièrement in fine des décisions discrétionnaires de ces seuls Phynanciers américains.

Les dirigeants chinois sont les premiers concernés, ainsi que ceux d’Inde et des pays musulmans producteurs et exportateurs d’hydrocarbures, ce qui fait une très grande partie de la planète…

***

Le plus important est finalement que, grâce à cette histoire d’Ukraine, c’est tout l’ensemble conceptuel du système monétaire international qui peut et qui devrait être bouleversé à l’avenir…

En effet, le système monétaire international actuel est encore en grande partie issu de l’après-guerre (les accords de Bretton-Woods, du 1° au 22 juillet 1944) qui était le résultat de la large domination des mêmes Phynanciers des États-Unis et des techniques de cette époque qui ne permettaient pas aux banques du monde entier de communiquer directement entre elles.

En effet, les banques n’étaient alors interconnectées que dans le cadre des systèmes bancaires nationaux sous la supervision de leur banque centrale. Les relations entre banques de pays différents étaient rares et ne pouvaient passer que par l’intermédiaires des banques centrales.

Il n’en est plus de même actuellement. En effet, les systèmes de communication qui existent en 2022 entre les banques dans les pays développés leur permettent d’échanger des informations et des paiements directement entre elles au moindre coût et dans des conditions de totale fiabilité sans passer nécessairement par l’intermédiaire des banques centrales qui les supervisent.

Dès lors, le système de paiements issu des accords de Bretton-Woods passant par l’intermédiaire obligé des banques centrales et le système de communication SWIFT (Society for Worldwide Interbank Financial Telecommunication) perdent de leur intérêt.

Des pays comme la Russie et la Chine ont déjà mis en place des messageries bancaires pouvant remplacer SWIFT.

Ainsi, les autorités russes ont déjà constitué un système de communication équivalent à SWIFT : le System for Transfer of Financial Messages (SPFS, système russe de transfert de messages financiers).

Les autorités chinoises ont développé un système plus perfectionné que SWIFT et le SPFS : le Cross-Border Inter-Bank Payments System (CIPS, système de paiements interbancaires transfrontaliers) qui comprend comme son nom l’indique (outre une messagerie) un système de paiements entre banques de nations différentes.

Ce CIPS comprend un réseau constitué de banques chinoises de premier rang (direct participants) qui ont seules accès à un système de compensation centralisé qui leur permet d’échanger les devises et de banques de second rang (indirect participants) qui ne peuvent opérer que par leur intermédiaire.

Le CIPS a 53 participants directs et 1 137 participants indirects répartis de la façon suivante : 876 en Asie (527 en Chine continentale dont tous les participants directs et 349 hors de Chine), 153 en Europe, 42 en Afrique, 26 en Amérique du Nord, 23 en Océanie, 17 en Amérique du Sud.

La montée en charge de ce CIPS est rapide depuis sa création en 2015 (elle était de 40 % en 2020 par rapport à l’année précédente).

Ce CIPS permettait déjà de traiter pour 7 124 milliards de dollars (USD) en 2020,

Ce CIPS est vraiment très important car s’il continue à se développer sur la même tendance, il pourrait devenir le nouveau système monétaire international pour la plus grande partie du monde, en dehors du système monétaire dominé par les seuls États-Unis et leurs affidés.

En effet, d’une part, les entreprises chinoises produisent la plus grande partie des biens industriels (manufacturés) exportés dans le monde, d’autre part, elles sont les plus gros acheteurs de produits énergétiques (hydrocarbures et charbon) et de produits bruts (agricoles et à usage industriel).

De ce fait, les transactions financières des entreprises chinoises génèrent en tant que clientes et fournisseurs une masse considérable de transactions financières (bancaires) transfrontalières portant sur des échanges réels (de biens) et accessoirement de services qui leur sont liés (assurances, transports, etc.).

Les dirigeants chinois donnent l’impression qu’ils ont parfaitement bien compris la problématique et l’importance d’un système monétaire qu’il est essentiel (pour eux) qu’ils maitrisent en totalité au lieu de dépendre de celui qui existe actuellement et qui est dangereusement (pour eux) dominé par les personnes qui ont le pouvoir aux États-Unis.

A terme, ce nouveau système monétaire international (le CIPS) rend totalement obsolète le système actuel issu des accords de Bretton-Woods.

En effet, l’unité critique de base n’est plus la richesse de chaque nation évaluée par rapport à ses réserves monétaires constituées de devises et d’or (qui, en cas de disparition signifient son effondrement) mais les entreprises et les banques qui tiennent leurs disponibilités dans la monnaie de leur pays d’activité et en devises.

Le concept de réserves nationales en or et en devises disparait alors, remplacé par les liquidités détenues par les banques au nom des entreprises qui sont leurs clientes et qui sont interconnectées.

Dans ce nouveau paradigme, la chambre de compensation (clearinghouse) du CIPS assure l’adéquation entre l’offre et la demande de devises des entreprises, quelle que soit leur nationalité.

Ce système monétaire en gestation est parfaitement équilibré, cohérent, rationnel.

Il s’est développé dans une certaine discrétion depuis 2015 mais la décision de voler les réserves en devises de la Russie prise par les dirigeants actuels des États-Unis et de bloquer les transactions bancaires internationales concernant les entités russes va inciter les dirigeants de tous les pays qui ne sont pas alignés sur les États-Unis à utiliser le CIPS et à créer des organisations du même type dans d’autres nations ou groupes homogènes de nations (Inde, pays musulmans, Afrique, Amérique du Sud) interconnectées avec le CIPS.

Les grands perdants de ce nouvel ordre monétaire mondial seraient alors les États-Unis et leurs alliés.

Un nouveau paradigme monétariste très libéral est donc historiquement en gestation dans le plus grand pays du monde dirigé par un parti communiste qui a adopté avec succès les principes du capitalisme libéral contre le pays qui se présentait comme le défenseur du libéralisme mais qui est tombé sous la domination de ceux qui sont les plus ardents partisans du socialisme fabien !

***

Ces Phynanciers internationaux sont en fait ceux qui sont désignés généralement comme étant des mondialistes, ce qui est un mot qui ne correspond pas exactement à la réalité.

En effet, en plagiant Alfred Jarry, ces Phynanciers sont tous les grands gagnants du monde de la finance (la Phynance !), à savoir les multimilliardaires (qui possèdent une fortune de l’ordre d’une centaine de milliards de dollars), les dirigeants des grandes institutions financières (banques, hedge funds, fonds) et de grandes entreprises multinationales.

Ils exercent une influence considérable sur les hommes politiques dans la plupart des pays en les corrompant directement et en incorporant dans leur entourage des personnes les influençant pour qu’ils prennent les décisions en leur faveur, avec le support des médias qui manipulent les opinions publiques.

Ainsi, après cette histoire de coronavirus, ils ont inventé cette histoire d’Ukraine…

***

Il est évident que dans un tel système monétaire de type CIPS élargi à une échelle mondiale, l’or détenu par les banques centrales est sans aucune utilité comme le montre clairement l’exemple de la Russie actuellement victime du vol de ses liquidités en devises placées dans les pays alliés des États-Unis.

Cet or monétaire détenu par les banques centrales est en fait de l’argent confisqué indument par les Etats au détriment des entreprises qui sont les seules créatrices de richesses et surtout de leurs salariés.

En effet, dans le cas d’un fonctionnement généralisé du CIPS, les entreprises recevront et conserveront le produit de la création de leur richesse que leurs dirigeants pourront redistribuer aux salariés qui sont in fine les véritables créateurs de richesse.

***

Cliquer ici pour accéder au site du CIPS.

Et je remercie encore ma lectrice (qui veut rester anonyme) pour sa collaboration…

© Chevallier.biz

Olivier Pichon m’a encore invité à son émission Politique et éco sur TVLibertés en compagnie de Pierre Bergereau et je l’en remercie vivement.

Dans cette dernière émission mise en ligne ce 21 février nous avons abordé une fois de plus les problèmes posés par les banksters en particulier français dont surtout ceux de BNP-Paribas.

Cliquer ici pour voir cette émission : Des folies de la BNP à la prochaine crise financière

J’ai repris pour l’essentiel mes analyses publiées précédemment sur mon site, en particulier dans cet article en libre accès Crise à venir, banques et eurodollars, cliquer ici pour le (re)lire.

Cette émission est en quelque sorte la suite logique de celle au cours de laquelle j’avais déjà abordé ces problèmes de comptabilité bancaire, ce qui est un sujet important mais qui ne passionne généralement pas les foules, mais qui a fait 392 000 vues sur YouTube à ce jour…

Cliquer ici pour (re)voir cette émission.

Au cours de cette émission du 21 février 2022, je présente des informations publiées par la Fed de Washington que les banques françaises n’ont jamais publiées et qui confirment mes analyses, à savoir que BNP-Paribas comme Société Générale sont en manque dramatique de dollars (USD) au point d’en demander plusieurs… centaines de milliards à la Fed de New York fin 2019 !

La situation actuelle de BNP-Paribas est identique à celle qui a prévalu en 2011-2012 quand les dirigeants de cette banque ne savaient pas en quittant leurs bureaux le soir si leur banque allait pouvoir ouvrir ses guichets normalement le lendemain matin comme le rapporte le film BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne.

Cliquer ici pour (re)voir ce film.

Et je montre aussi, d’après son bilan mensuel fin 2021, que la Banque de France a apporté pour… 195 milliards d’euros en dollars (USD) à ces deux banques fin 2021 !

Cerise sur le gâteau, je montre en outre que la rémunération normale d’un fondé de pouvoirs d’une banque qui négocie un accord portant sur 10 milliards de dollars reçoit une trentaine de millions de dollars en rémunération personnelle…

Cette règle s’est appliquée pour un futur éventuel candidat à l’élection présidentielle…

Dans un pays démocratique normal, la justice ferait son travail…

Je mettrai en ligne très prochainement des informations plus précises sur ce que peuvent faire les malheureux Euro-zonards pour sauver leur patrimoine face à cette crise essentiellement financière et bancaire qui est cours de développement.

© Chevallier.biz

BNP-Paribas, 4° trimestre 2021 Lire la suite »

Coronavirus, inflation, crise et taux au 27 janvier 2022 Lire la suite »

Eurodollars et banksters : du coronavirus au tsunami bancaire Lire la suite »

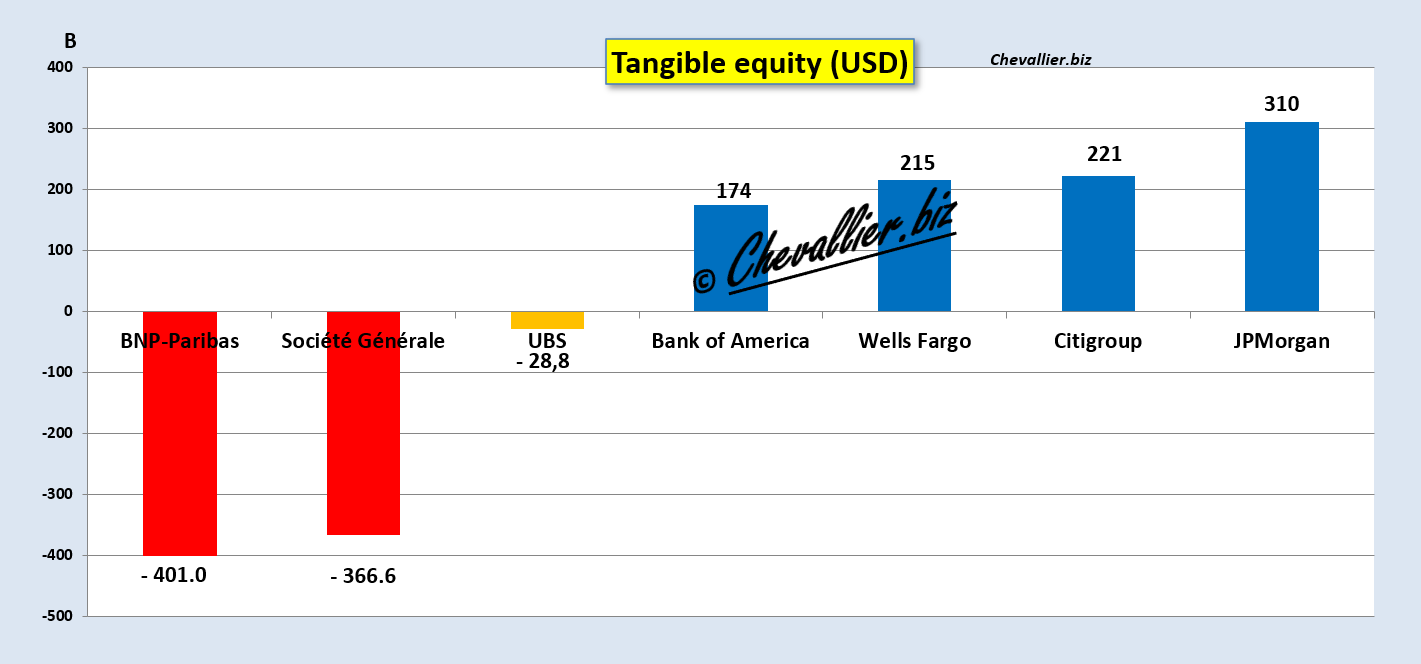

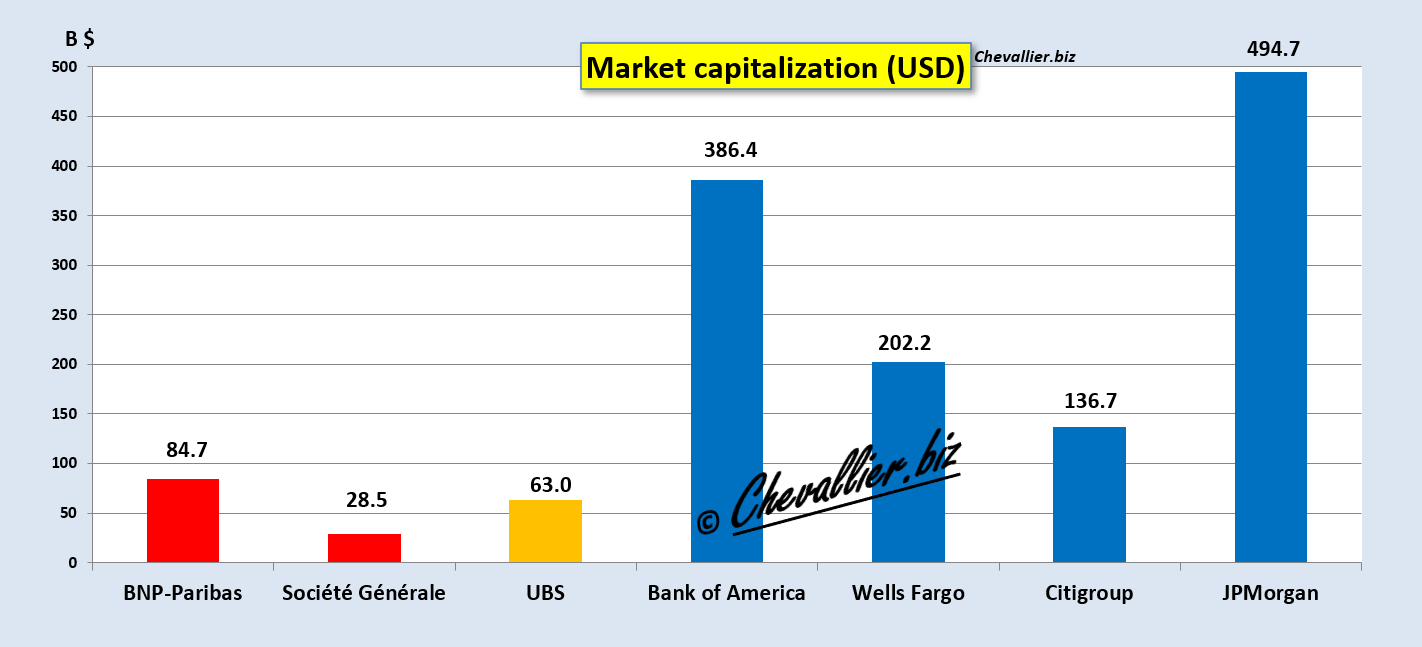

BNP-Paribas et Société Générale sont peut-être les pires parmi les grands banksters européens car leurs capitaux propres sont en réalité largement négatifs, et pas qu’un peu : – 350 milliards d’euros à la fin du 3° trimestre 2021 d’après les comptes publiés dans les rapports financiers de BNP-Paribas !!!

Et – 324 milliards d’euros pour la Générale !!!

***

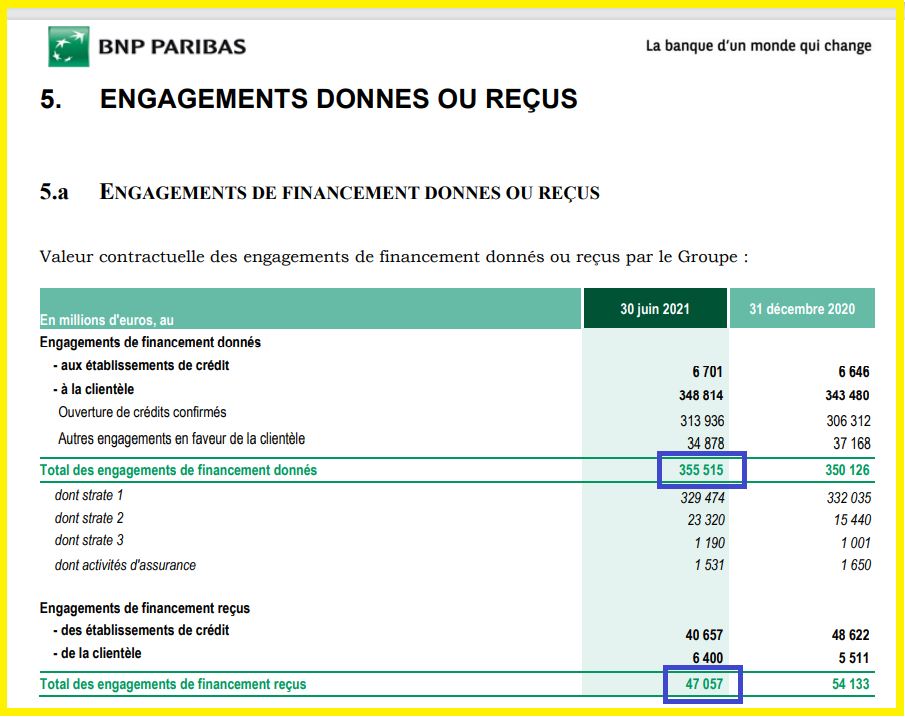

Le gros problème, le très gros problème de BNP-Paribas est le hors bilan dont les engagements de financement se montaient à la fin du 2° trimestre 2021 à un total de… 355,515 milliards d’euros garantis par… 47,057 milliards, seulement !

Document 1 :

355,515 milliards d’euros d’engagements de financement sur le hors bilan garantis par… 47,057 milliards conduisent à une perte potentielle de… 308,458 milliards (à la fin du 2° trimestre 2021, derniers chiffres publiés pour le hors bilan) !

Compte tenu d’autres éléments plus techniques que j’explicite dans mon article au sujet de cette banque, le montant réel des capitaux propres tangibles de BNP-Paribas est de – 350 milliards d’euros à la fin du 3° trimestre 2021 d’après les comptes publiés dans les rapports financiers de la banque.

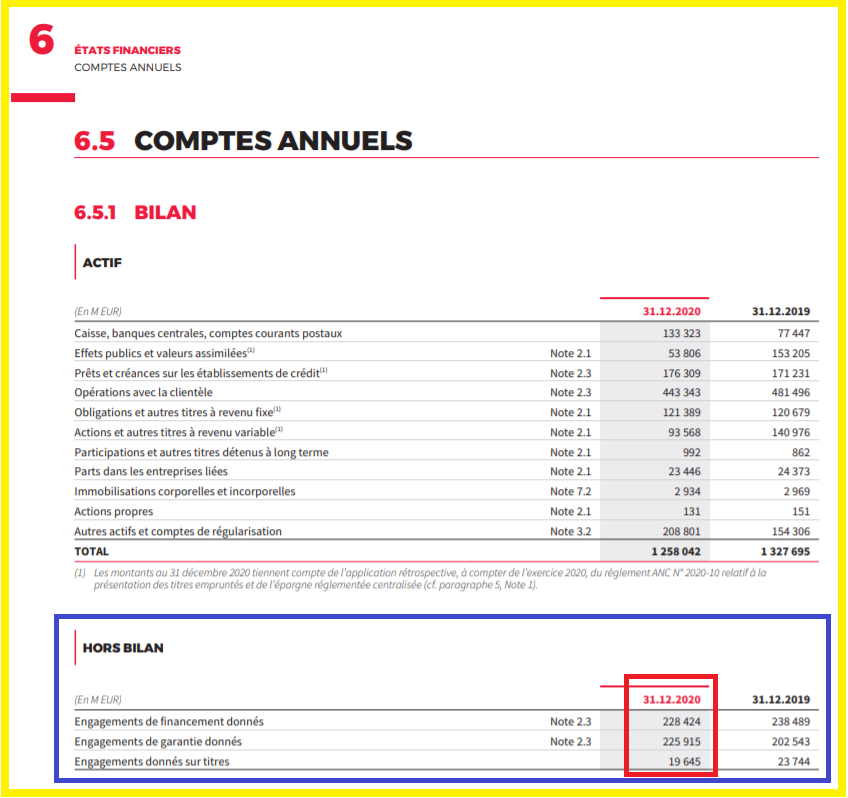

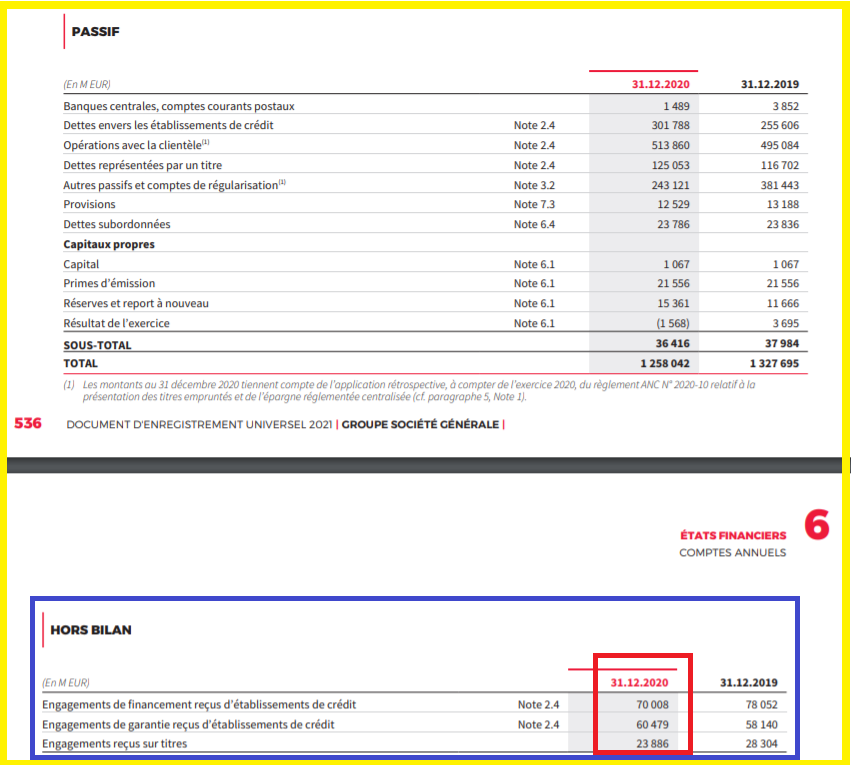

Pour la Générale, d’après son rapport annuel certifié de l’exercice 2020, les montants de ses engagements de financement en hors bilan se montaient à un total de… 473,984 milliards d’euros (entouré en rouge)…

Document 2 :

… garantis par… 154,373 milliards (entouré en rouge), seulement !

Document 3 :

473,984 milliards d’euros d’engagements de financement sur le hors bilan garantis par… 154,373 milliards conduisent à une perte potentielle de… 319,611 milliards !