Les banksters de la BCE prêtent de l’argent qu’ils n’ont pas à des banksters de la zone qui en manquent. C’est de la cavalerie financière et de la création monétaire ex nihilo létale à terme.

***

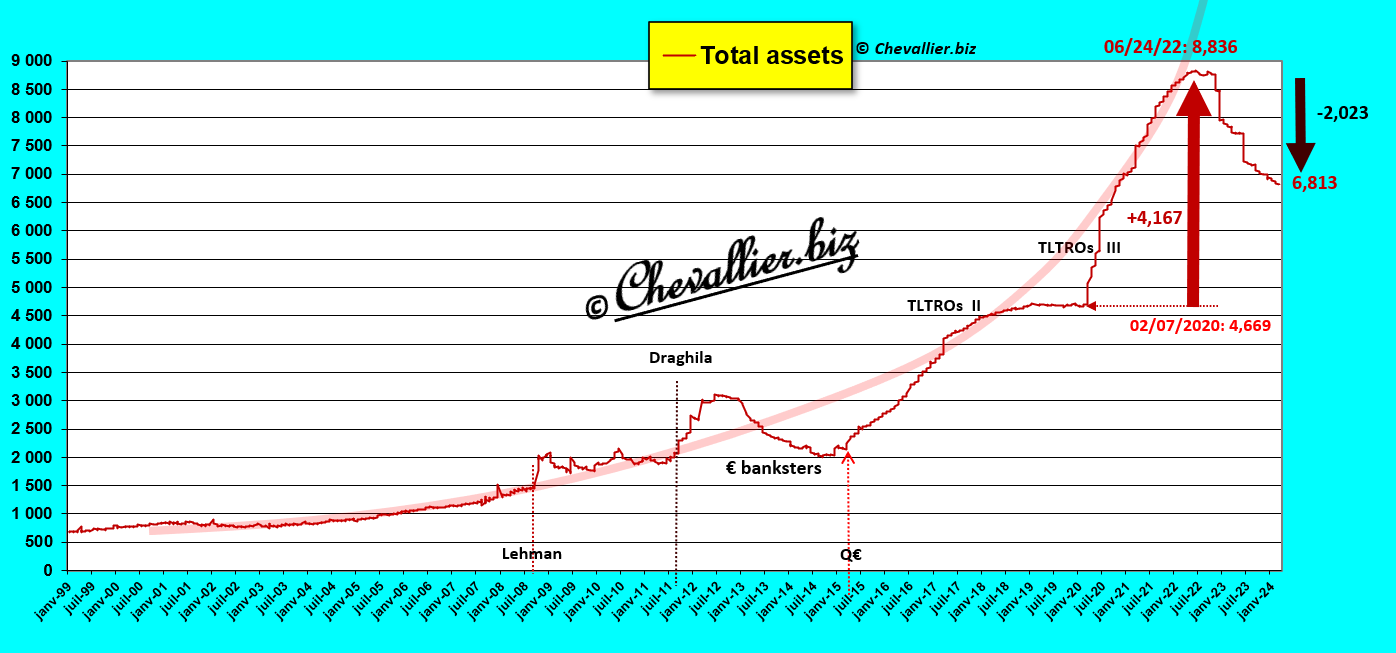

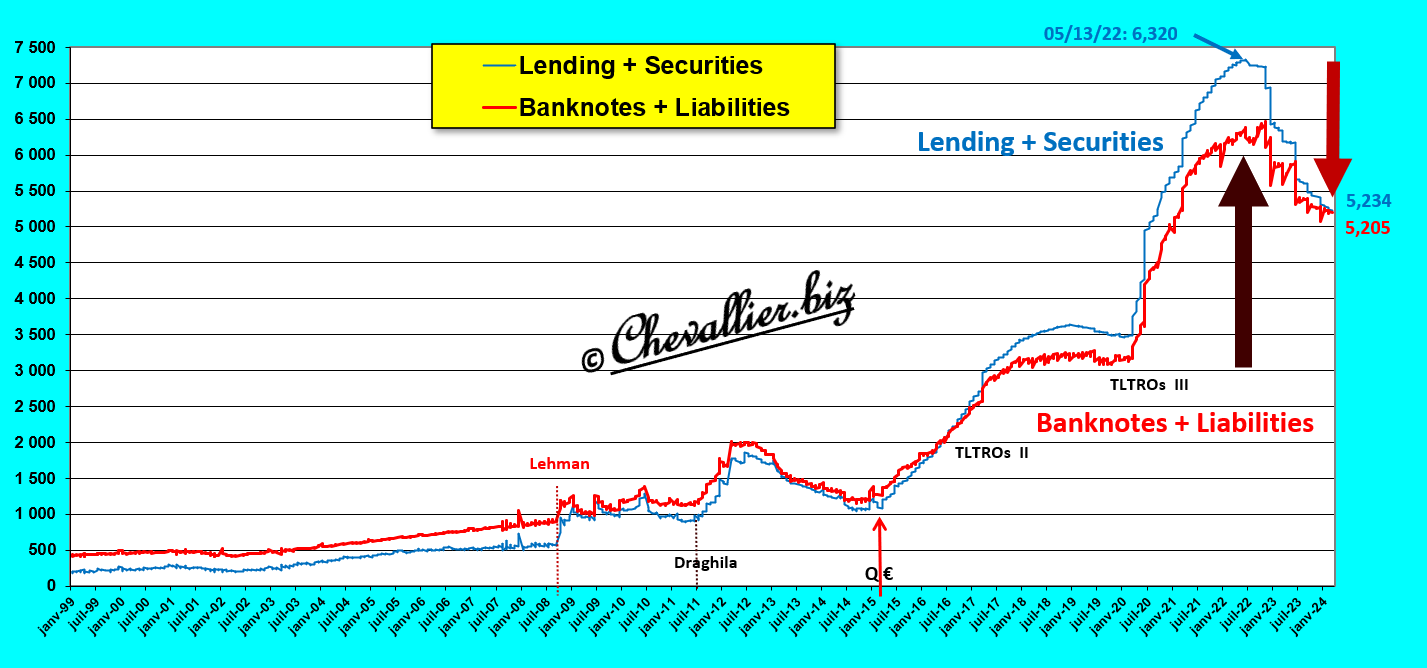

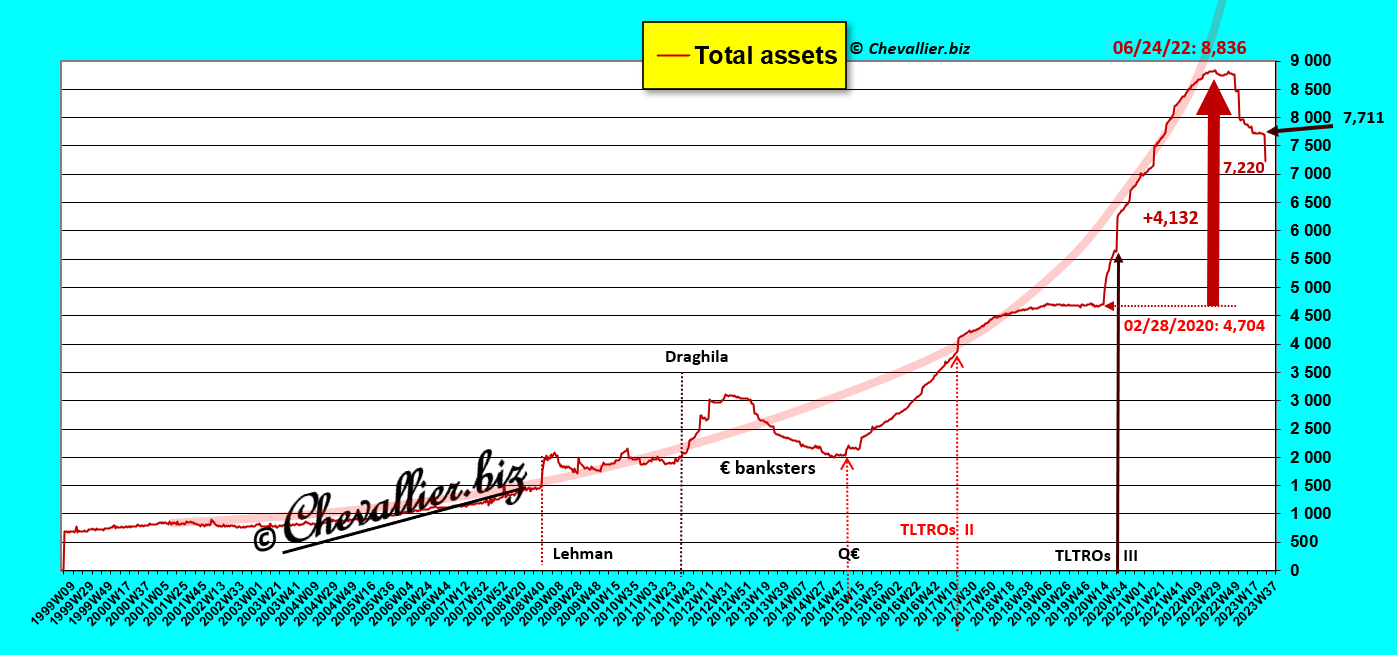

Les actifs de la BCE ont augmenté depuis sa création, de plus en plus fortement jusqu’à une inversion à partir du 24 juin 2022 pour atteindre un plus haut record historique à 8 836 milliards d’euros,

Document 1 :

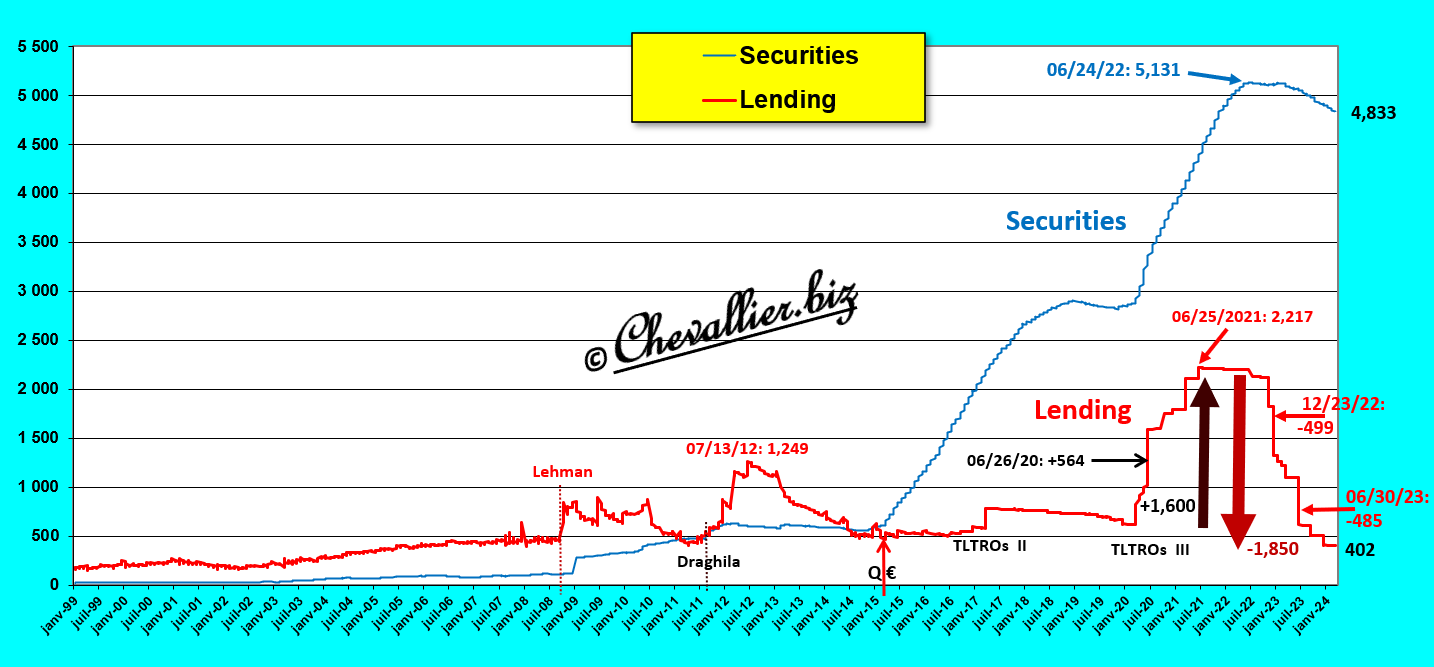

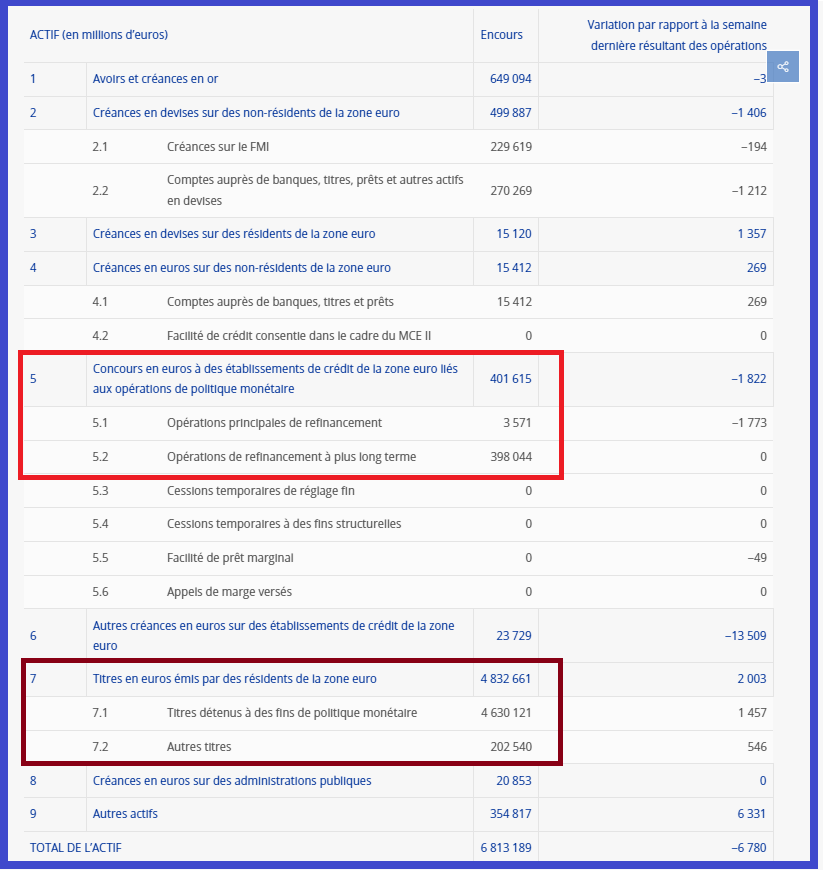

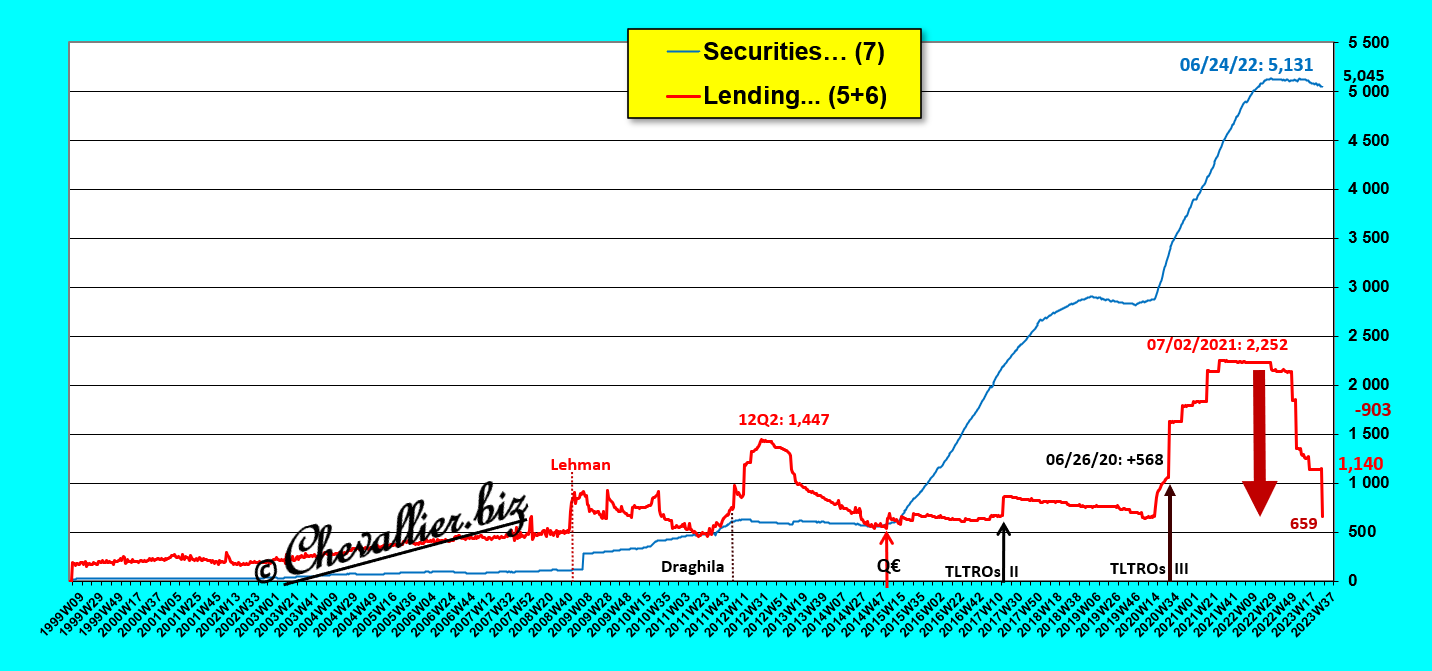

Ces actifs sont constitués pour l’essentiel par des titres (Securities) pour 4 833 milliards d’euros au 12 mars dernier et de prêts (Lending) à des banques commerciales. Ils sont en forte baisse mais ils atteignent la somme de 402 milliards d’euros,

Document 2 :

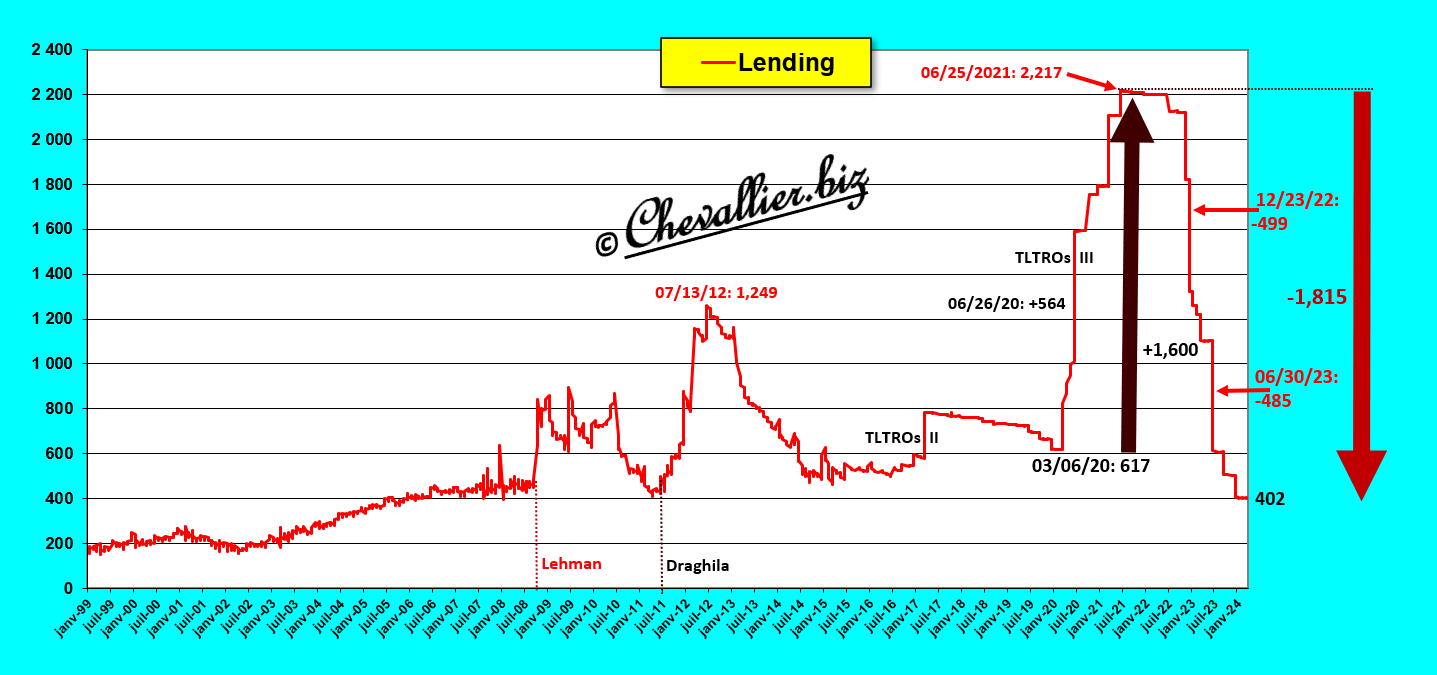

Ces prêts ont fortement augmenté à partir du 6 mars 2020, c’est-à-dire à partir du moment où les autorités européennes ont interdit à la population de travailler tout en lui prêtant jusqu’à 2 217 milliards d’euros sous le prétexte de cette histoire de coronavirus, dans le cadre des opérations dites de TLTROs III (Targeted Longer-Term Refinancing Operations).

Cependant, ces prêts généreusement accordés (avec parfois des taux… négatifs !) ont fortement baissé (par exemple le 28 décembre 2022 et le 30 juin 2023) surtout pour des raisons dites techniques, car les banksters européens devaient diminuer leurs actifs compte tenu des montants de leurs capitaux propres,

Document 3 :

Euh…

Comment ont été financés les 8 836 milliards d’euros d’actifs de la BCE ?

Pour rappel, les actifs de toute entreprise et de toute banque y compris ceux d’une banque centrale sont financés par son passif, c’est-à-dire par des dettes et des capitaux propres, liabilities and equity en anglais, le mot passif n’existant pas logiquement dans cette langue.

Or les capitaux propres de la BCE sont négligeables.

Les actifs de la BCE sont donc financés pour l’essentiel par des dettes, liabilities, mais qui sont les créanciers ?

Qui ?

Euh… ben… ce sont les banksters des banques commerciales qui ont prêté ces centaines de milliards d’euros à la BCE !

Oui mais les banksters des banques commerciales n’avaient pas d’argent puisqu’ils étaient obligés d’emprunter des centaines de milliards d’euros à la BCE qui n’avait pas d’argent elle non plus !!!

Euh… ben… toute personne ayant un minimum d’intelligence comprend tout de suite que cette histoire est ubuesque et qu’il s’agit en fait d’une gigantesque opération de cavalerie financière !

En réalité, les banksters de la BCE se sont toujours entendus avec leurs homologues des banques centrales, par exemple le 26 juin 2020, pour leur prêter… 564 milliards d’euros supplémentaires à condition qu’ils les redéposent en retour le même jour à la BCE !

Ainsi, au cours de la même journée de banque, la BCE prête l’argent qu’elle n’a pas à ses banksters (qui n’ont pas d’argent).

Ces banksters des banques commerciales déposent alors cet argent (qu’ils sont censés avoir) en retour à la BCE.

Ces opérations sont faites finalisées après la fin des heures d’ouverture des agences bancaires (en back office).

Débit égale crédit, actif égale passif, tout donne l’impression d’être (presque) en ordre mais c’est de la pure création monétaire ex nihilo !

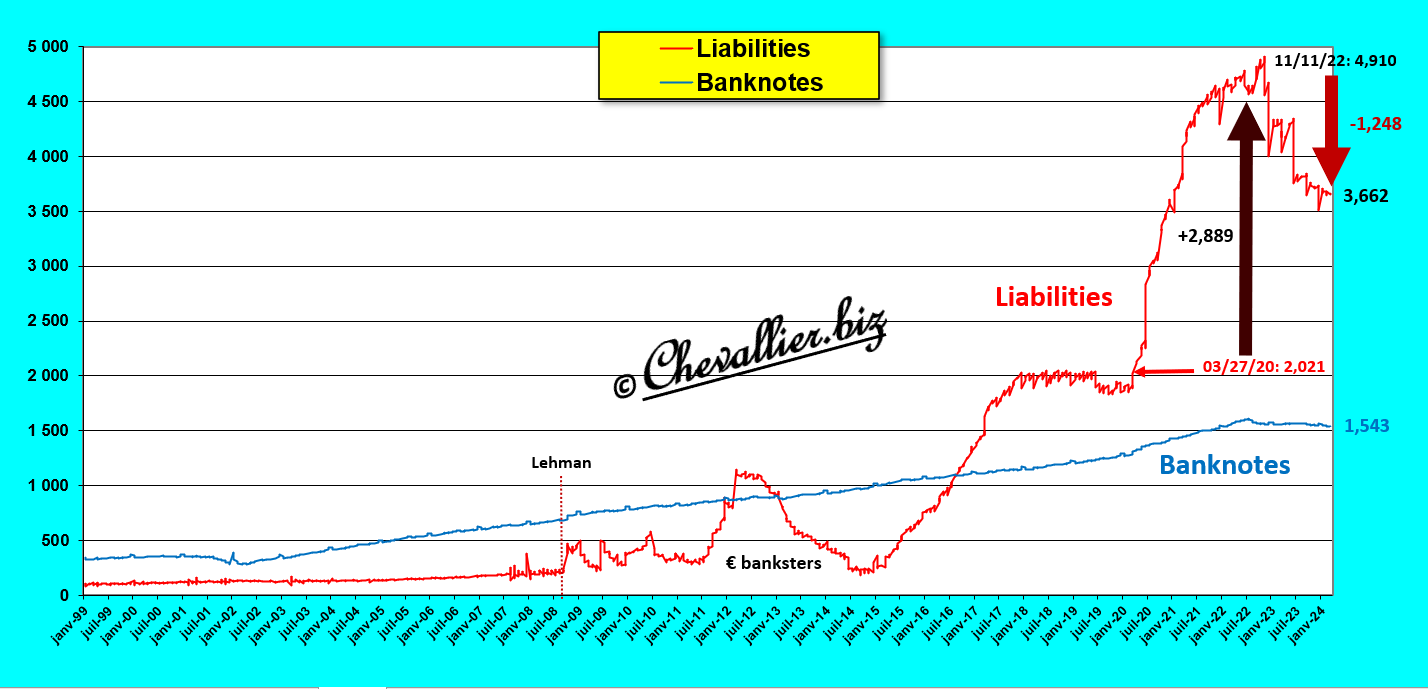

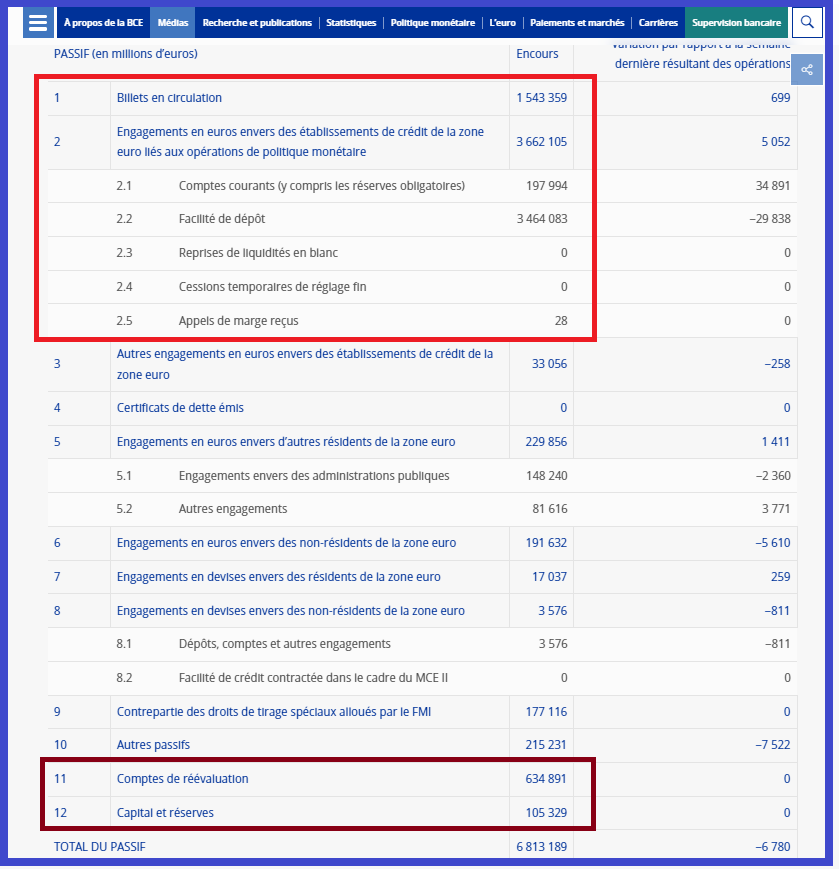

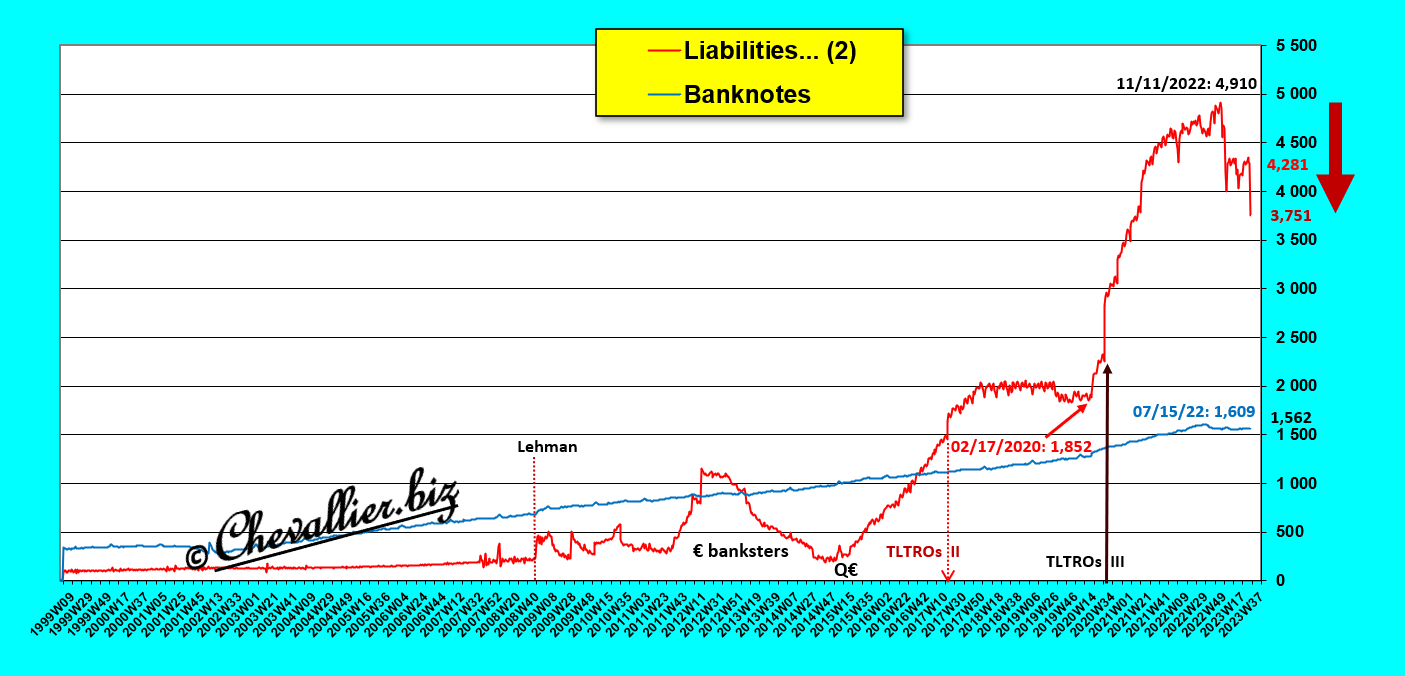

Les dettes de la BCE sont donc constituées des dépôts des banques commerciales auprès de la BCE qui se sont montés à un plus haut record de 4 910 milliards d’euros le 11 novembre 2022 pour retomber à 3 662 milliards, ce qui constitue de l’argent qui n’existe pas en réalité selon les règles comptables,

Document 4 :

Il existe une antériorité à cette création monétaire ex nihilo : l’Allemagne de l’entre-deux guerres, cf. le livre de notre ami Pierre Jovanovic, Hitler ou la revanche de la planche à billets.

Une remarque importante : aux États-Unis, il n’y a pas de création monétaire ex nihilo car c’est l’État fédéral qui a emprunté de l’argent sur les marchés financiers avant de le distribuer généreusement.

C’est une hypertrophie monétaire de plus de 5 200 milliards de dollars qui subsiste aux États-Unis, ce qui les handicape gravement, comme le montre le fait que la masse monétaire M2 représente 73,5 % du PIB courant annuel alors que ce ratio ne devrait pas dépasser 55 %, cf. mes analyses à ce sujet.

Pour rappel, l’argent sain est le premier pilier des Reagonomics comme l’a dit et répété Arthur, Laffer et le gros problème aux États-Unis est que l’argent n’y est plus sain actuellement, pour la première fois depuis l’après-guerre.

***

Je dénonce en vain depuis des années cette arnaque gigantesque qu’est cette cavalerie financière qui alimente cette création monétaire ex nihilo orchestrée par les autorités monétaires de la zone euro, ce qui n’intéresse personne (ou presque) jusqu’à ce que ce problème révèle son importance… qui prend un tour nouveau après cette histoire de coronavirus, puis la guerre en Ukraine puis à Gaza et maintenant avec une aggravation particulièrement inquiétante de ces conflits alimentés par les juifs révisionnistes américains.

La vieille Europe continentale est une des plus grandes victimes de ces manipulations à l’échelle planétaire.

***

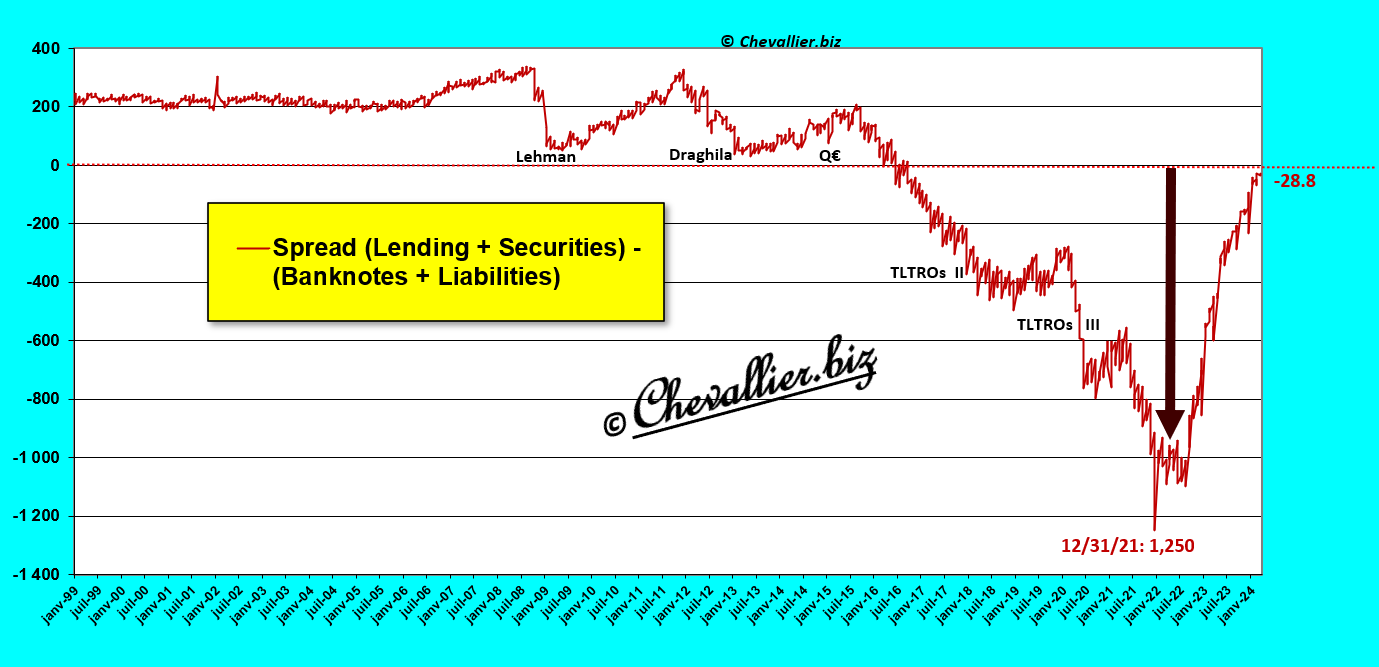

Pour rajouter une petite touche négative, il faut remarquer que les moyens de financement des actifs que sont les billets et les dettes des banques commerciales (banknotes et liabilities) ont été insuffisants pour financer les actifs que sont les prêts et les titres acquis par la BCE.

Document 5 :

L’écart a été gigantesque au plus fort le 31 décembre 2021, ce qui a obligé à de mystérieux et anonymes non-résidents de la zone euro d’apporter des centaines de milliards d’euros pour combler ce trou afin que la BCE puisse ne pas sombrer,

Document 6 :

Comme je l’ai publié à maintes reprises, ces mystérieux et anonymes non-résidents de la zone euro ne pouvaient être que des dirigeants de pays musulmans exportateurs d’hydrocarbures qui ne l’ont pas fait entièrement gratuitement…

Pour information, copie d’écran des actifs de la BCE avec les prêts et les titres…

Document 7 :

… et leurs moyens de financement que sont les billets en circulation et les dépôts des banques commerciales,

Document 8 :

Les capitaux propres de la BCE ne sont que d’une centaine de milliards d’euros pour un total du bilan de 6 813 milliards d’euros, ce qui est négligeable et dangereux car ses pertes s’accentuent !

Bravo les artistes.

© Chevallier.biz

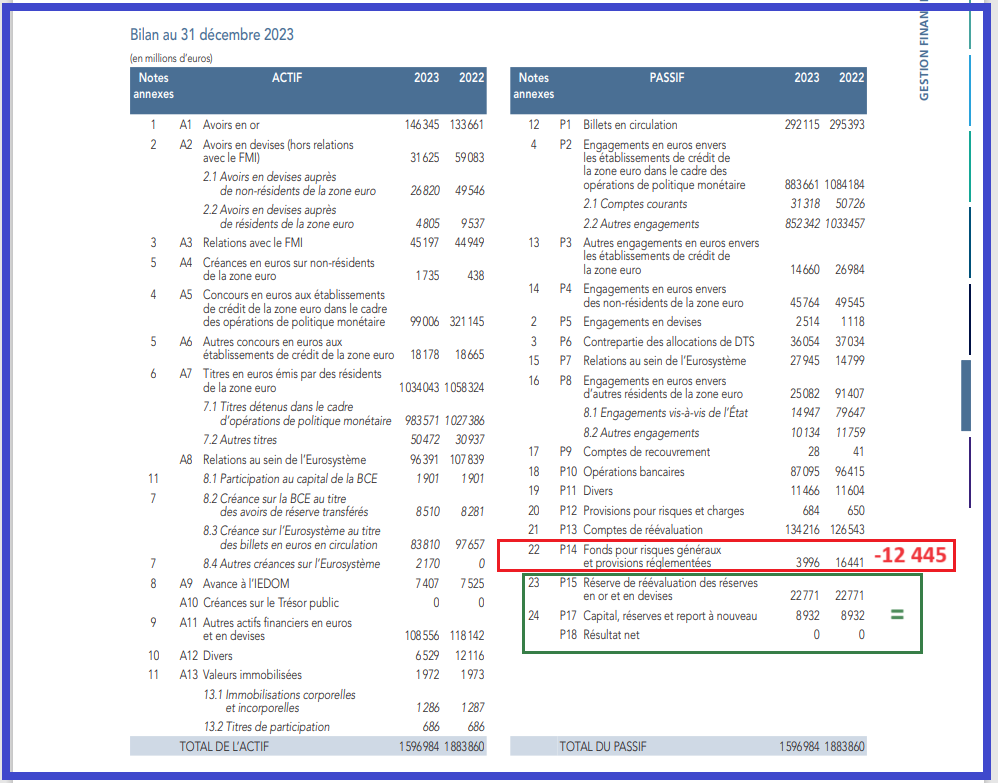

Tous les banksters français, ceux des banques commerciales et ceux de la Banque de France (ce sont les mêmes !), sont d’accord : ils ont réussi à faire croire au bon peuple ignare que ceux de la Banque de France n’ont pas eu de chance en faisant perdre à la France… 12,445 milliards d’euros en 2023… qui sont autant de bénéfices pour leurs homologues les banksters des banques commerciales !

Document 1 :

Tous les journaleux et tous les bonimenteurs de tous les médias ont repris les dépêches de l’AFP et de Reuters qui propagent la même propagande organisée par ces banksters.

Effectivement, le bilan de l’exercice de 2023 publié par la Banque de France le 15 mars fait apparaitre au poste 14 du passif cette perte de 12,445 milliards d’euros sur l’exercice de 2023 à partir de bénéfices accumulés de 16 441 milliards d’euros fin 2022… en prévision de ces futures pertes que ces banksters avaient bien anticipées.

Document 2 :

Les banksters de la Banque de France ont bien anticipé ces pertes pour leur banque en sachant très bien que ces pertes correspondent à autant de bénéfices généreusement accordés à leurs homologues les banksters des banques commerciales…

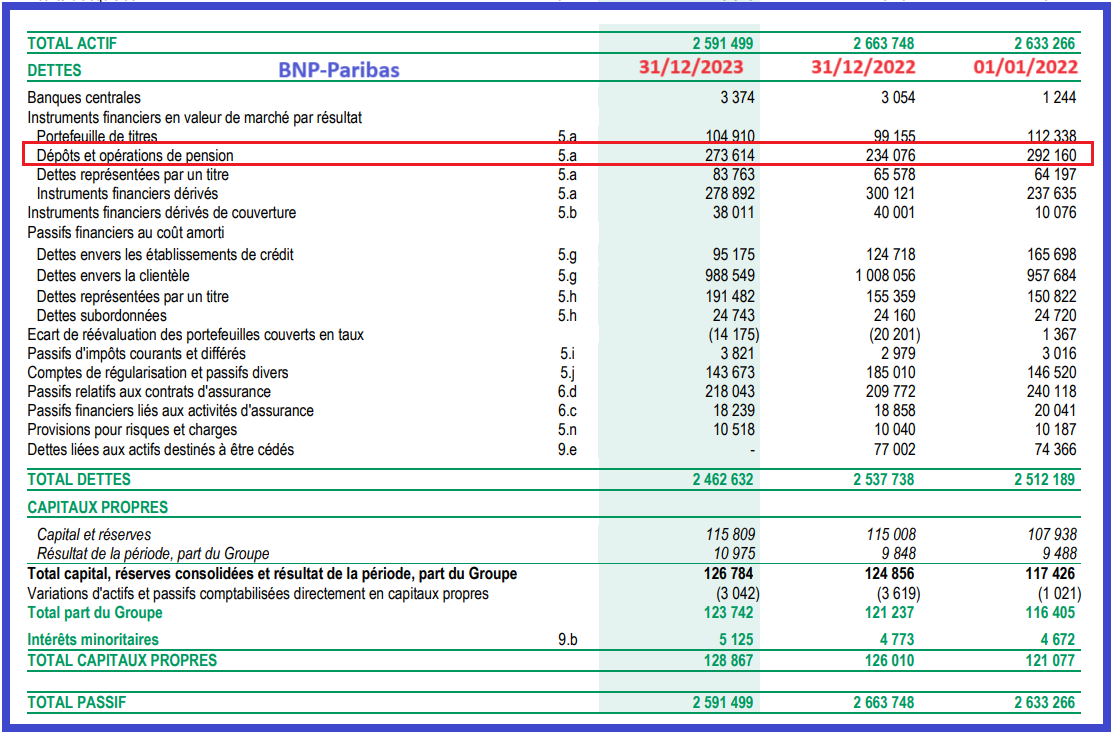

En effet, pour prendre l’exemple de BNP-Paribas, la banque dont le gouverneur de la Banque de France a été l’un de ses grands dirigeants, son bilan publié pour la fin 2023 montre que cette banque a déposé a priori 273,614 milliards d’euros à la BCE rémunérés à un taux de… 4,5 % alors qu’ils ont été empruntés précédemment pour la plupart à des taux… négatifs !

Document 3 :

12,445 milliards d’euros de pertes en 2023 pour la Banque de France, ce sont 12,445 milliards d’euros de gagnés sans grande fatigue pour les banksters français, dont ceux de BNP-Paribas qui en partagent la plus grande partie.

Socialiser les pertes, privatiser les bénéfices, ce sont toujours les mêmes manips pour la nomenklatura française !

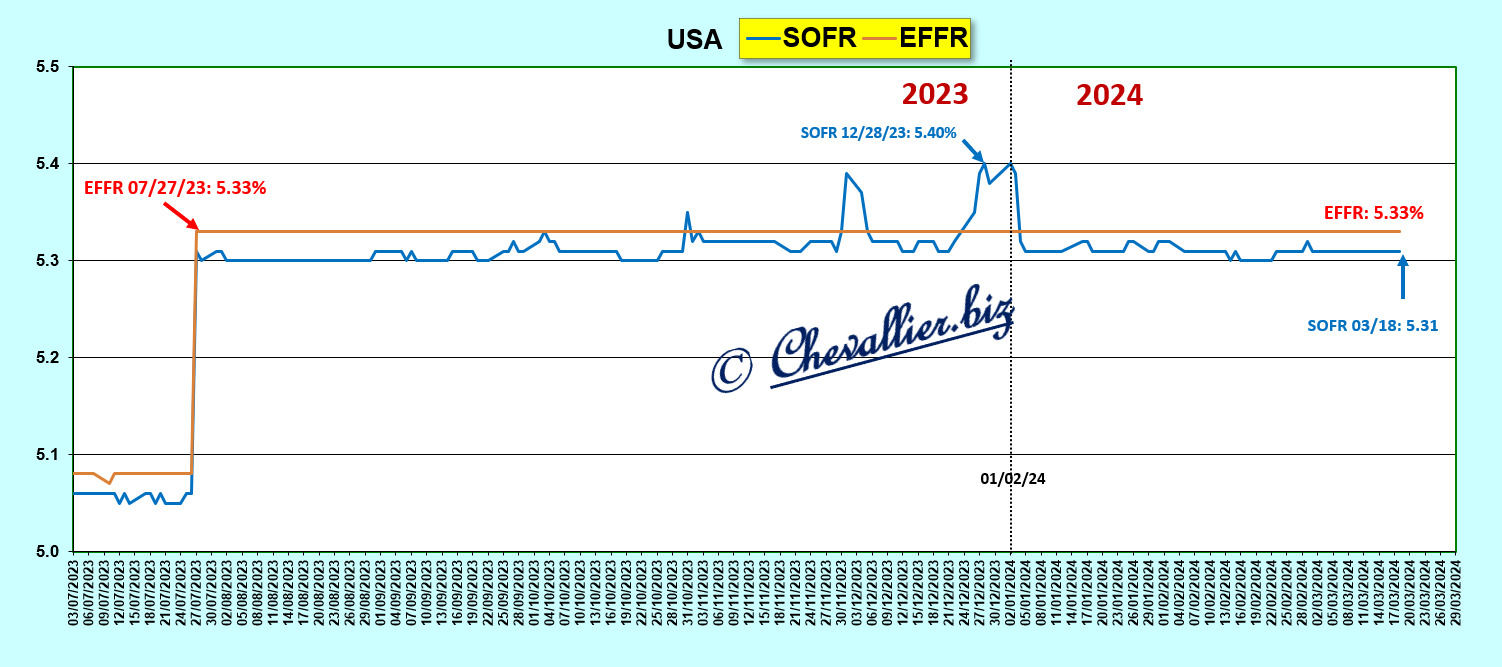

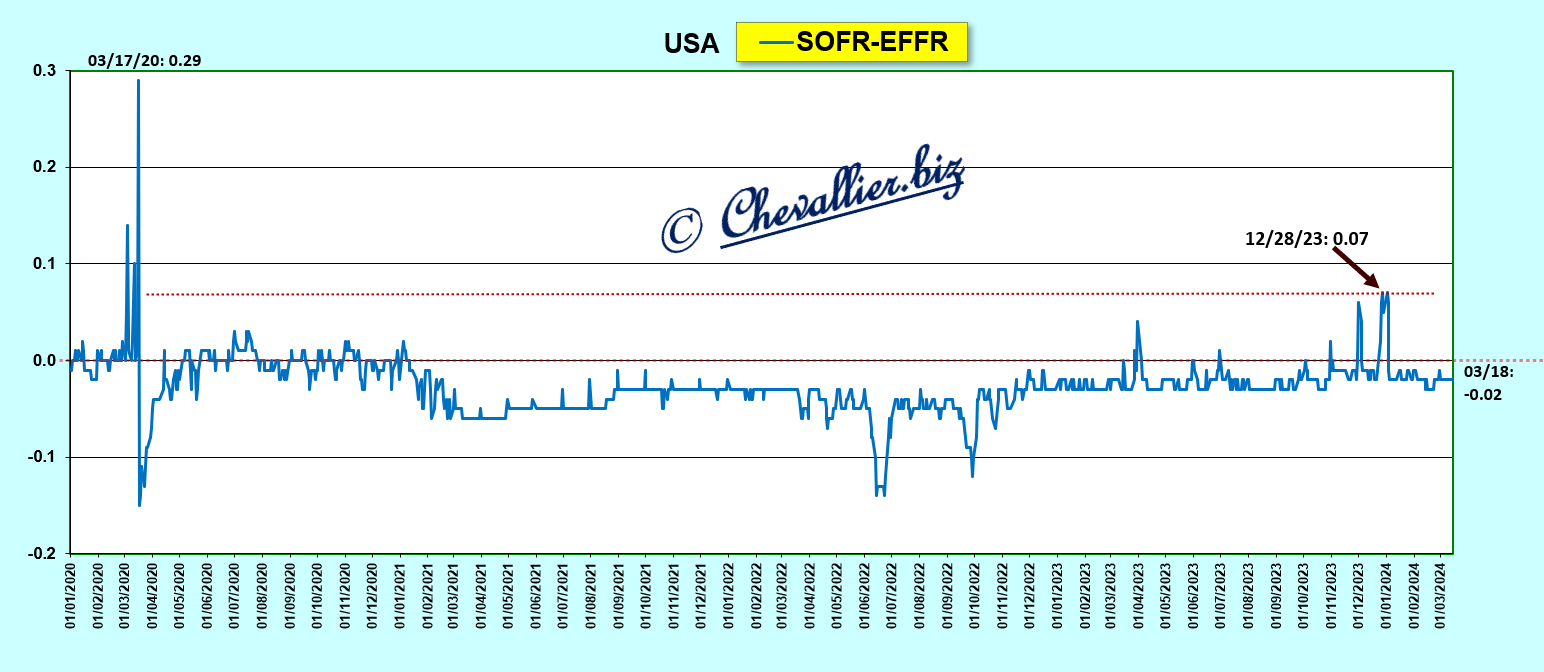

Par comparaison, aux États-Unis, à la fin de l’année 2023 et au début de l’année 2024, les banques ont eu la possibilité pendant quelques jours d’emprunter des milliards de dollars à la Fed à son taux de base (EFFR, Effective Federal Funds Rate) à un taux de 5,33 % et de les replacer sur le marché au taux de 5,40 % qu’est le SOFR, le Secured Overnight Financing Rate qui est le successeur du Libor,

Document 4 :

Ainsi, les banksters américains ont pu gagner… 0,07 % sans trop se fatiguer pendant quelques jours mais ces gains scandaleux ont été vigoureusement dénoncés par un grand nombre d’intervenants dans un grand nombre d’articles.

Document 5 :

En France et dans la zone euro, les banksters peuvent compter sur l’incompétence du public et de toute la communauté financière pour se gaver en empruntant à la BCE (et aux banques centrales nationales) des centaines de milliards d’euros à des taux négatifs et en les y replaçant à 4,5 % sans que personne (sauf une exception !) ne dénonce ces manips scandaleuses !

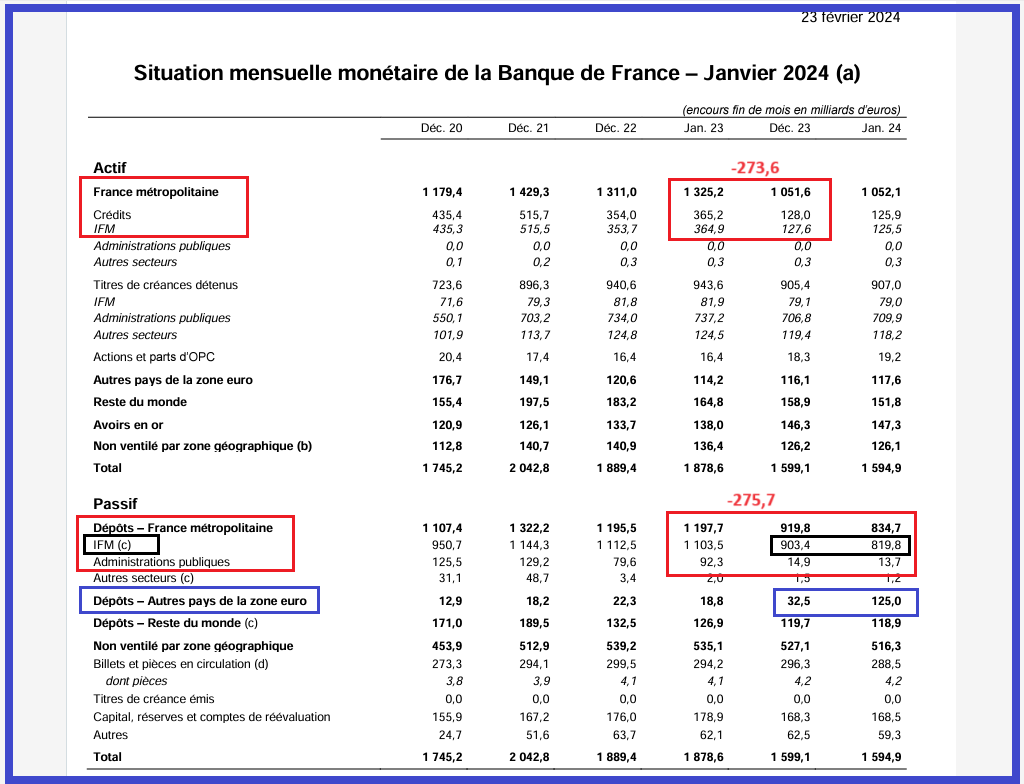

L’ersatz de bilan que publie mensuellement la Banque de France montre que la situation a continué à se détériorer au mois de janvier comme le montre la baisse de 83,6 milliards d’euros des dépôts des IFM (Institution Financières et Monétaires, c’est-à-dire les banques commerciales).

Cette baisse de 83,6 milliards d’euros est compensée par de mystérieux et anonymes apports de 92,5 milliards d’euros émanant de dépôts d’autres pays de la zone euro…

Document 6 :

Suite au prochain article, car il y a plusse pire encore !

© Chevallier.biz

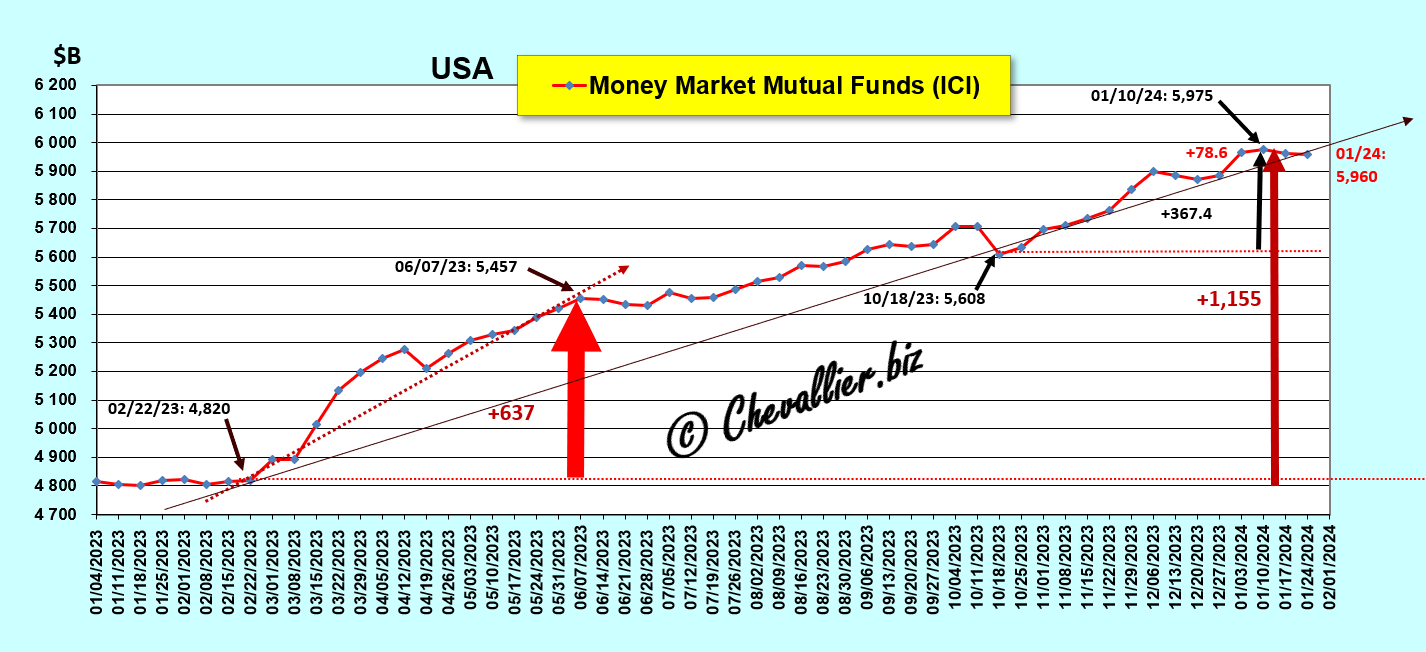

Les banques américaines bien gérées ont de moins en moins de liquidités qui ne pourront plus compenser les besoins des bad banks. Un tsunami bancaire est en gestation pour fin mars…

***

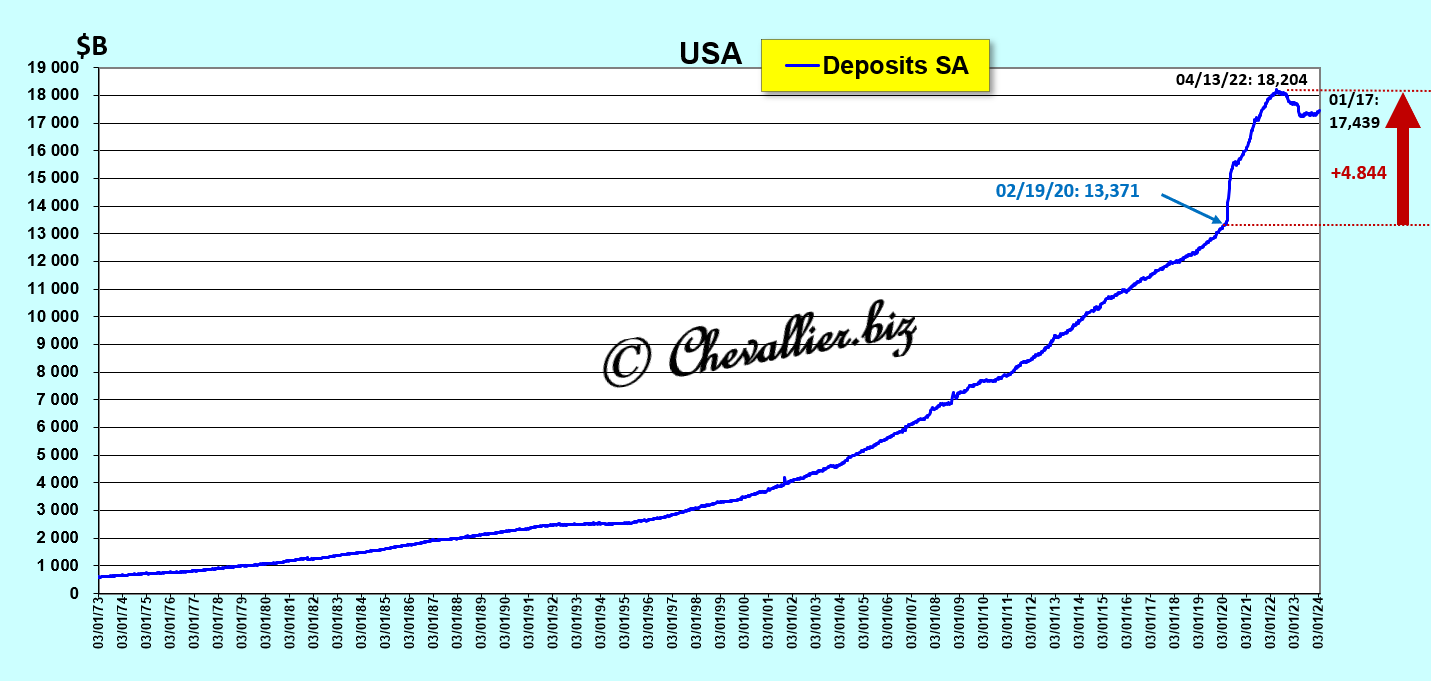

Pour rappel, les dépôts des banques des États-Unis ont globalement bondi de presque 5 000 milliards de dollars du 19 février 2020 au 13 avril 2022 car les deux Présidents les ont outrageusement distribués aux Américains et à certaines de leurs entreprises sous le prétexte de cette histoire de coronavirus pour leur donner les moyens de vivre tout en leur interdisant de travailler en contrepartie, ce qui est parfaitement contraire à toute logique la plus élémentaire !

Par la suite, pour la première fois depuis l’après-guerre (la Seconde guerre mondiale), ces dépôts des banques américaines ont baissé de presque 1 000 milliards de dollars !

Document 1 :

Ces dépôts des banques américaines correspondent aux apports de leurs clients sur leurs comptes bancaires.

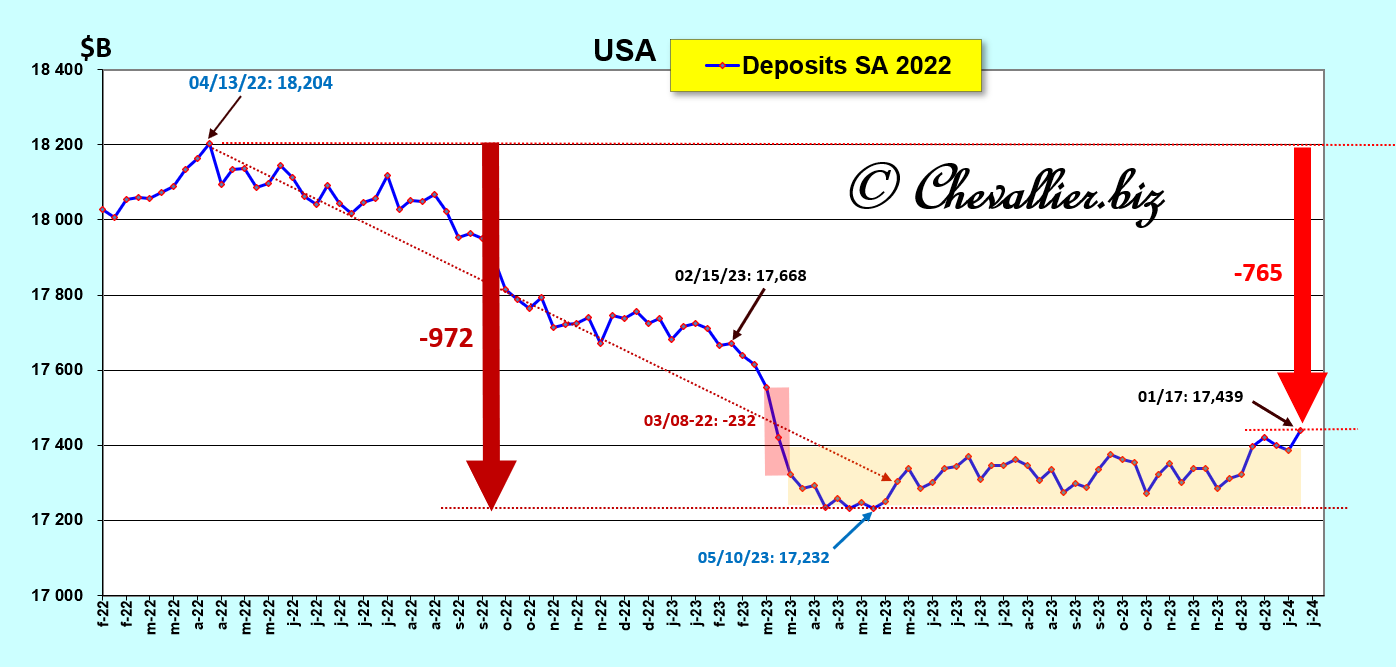

Ces clients sont des entreprises et des personnes physiques qui ont des disponibilités qui ont donc extraordinairement bondi de février 2020 au mois d’avril 2022 mais qui ont naturellement baissé par la suite pour plonger vertigineusement en mars 2023 à la suite des faillites de trois banques.

En effet, un certain nombre de leurs clients fortunés et de dirigeants de start up (souvent les mêmes !) ont retiré en quelques clics de mulot des milliards des dollars de leurs comptes bancaires…

Document 2 :

… pour les placer dans des fonds mutuels de trésorerie qui placent les capitaux qu’ils reçoivent dans des actifs sans risques comme par exemple des T-Notes,

Document 3 :

Ainsi, beaucoup de banques ont été et sont encore fragilisées par un manque certain de liquidités, ce qui est un doux euphémisme pour ne pas dire que beaucoup d’entre elles ont une situation nette réelle négative !

Par ailleurs, les banques américaines bien gérées, c’est-à-dire qui conservent une gestion prudentielle, ont des situations nettes largement positive.

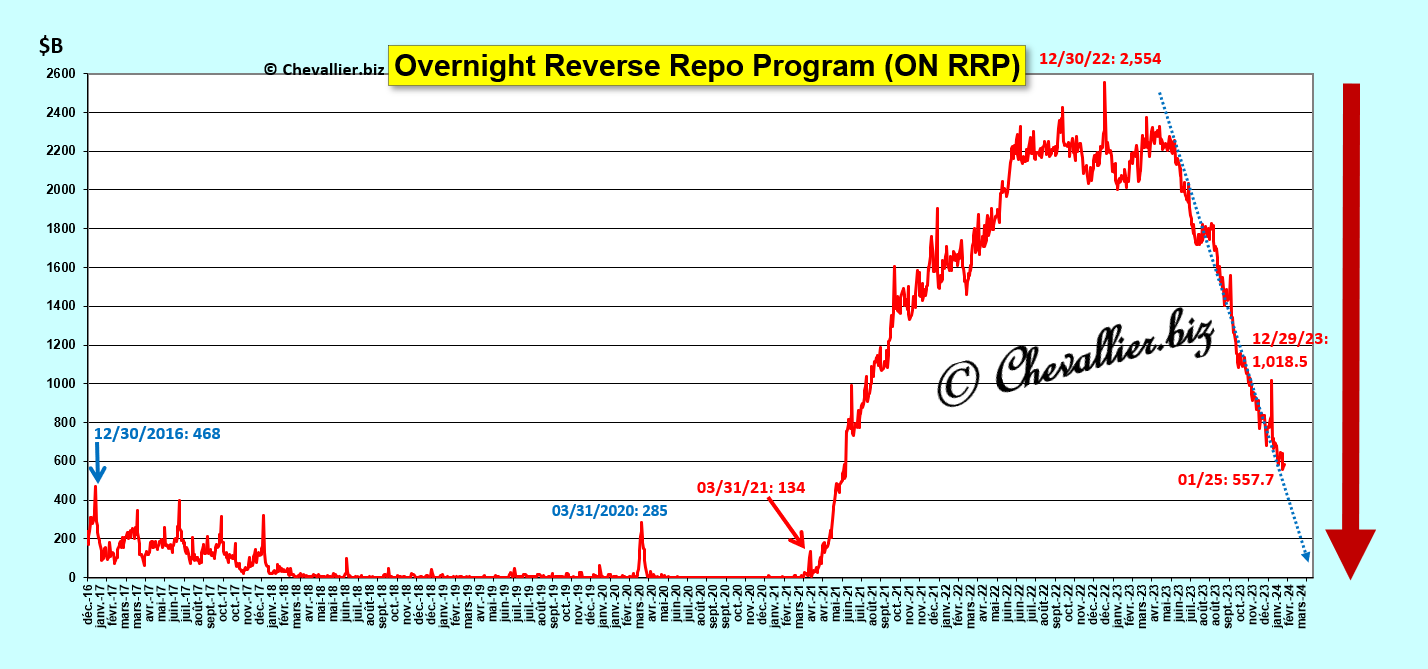

Leurs dirigeants déposent alors ces liquidités excédentaires auprès de la Fed dans le cadre de la procédure dite ON RRP.

Vue d’ensemble depuis fin 2017 de l’évolution des excédents de liquidités des bonnes banques américaines placées au jour le jour à la Fed…

Document 4 :

Cependant, à partir de la fin du mois de mai 2023, les liquidités de ces bonnes banques ont commencé à baisser à cause de la politique monétaire menée par les dirigeants de la Fed qui maintiennent leur taux de base à un niveau trop élevé.

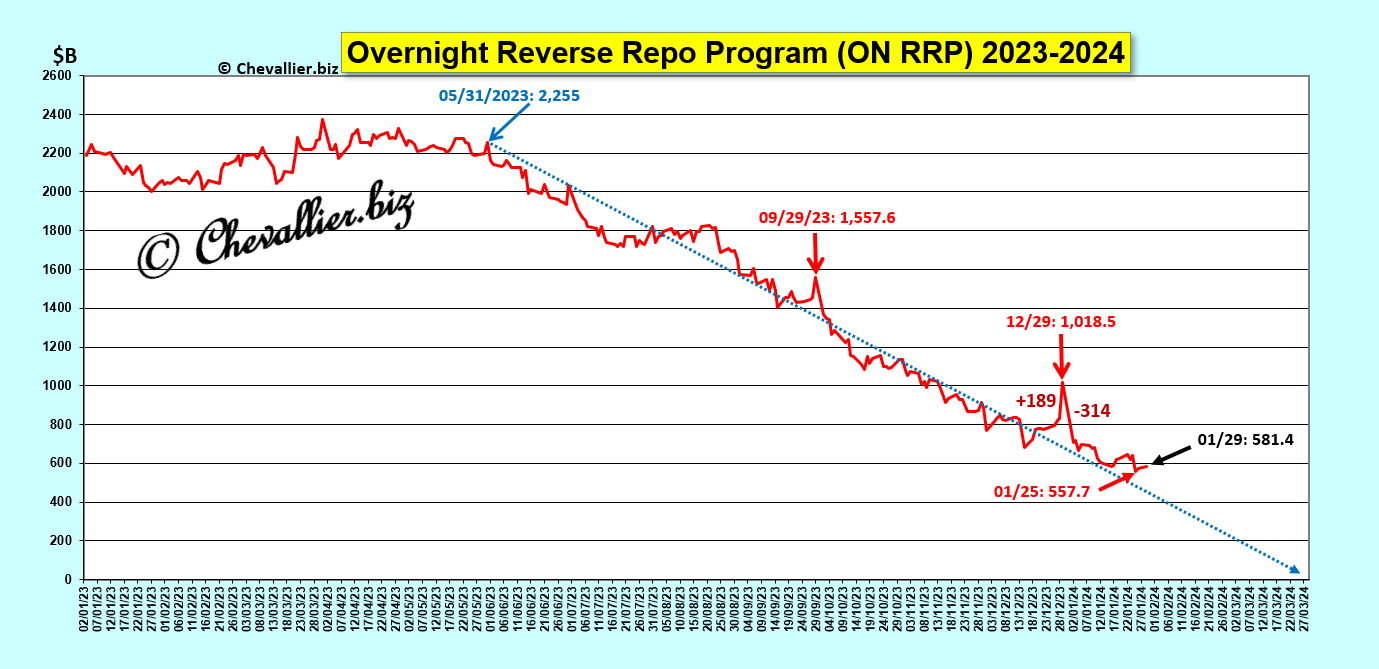

Ces liquidités déposées en ON RRP sont sur une tendance lourde baissière qui tend vers zéro à la fin du mois de mars prochain !

Document 5 :

La situation du système bancaire des États-Unis sera alors critique car, globalement, les liquidités excédentaires des bonnes banques ne pourront pas couvrir le manque de liquidités des bad banks, ce qui est là encore un doux euphémisme pour ne pas dire que ce système bancaire américain sera alors globalement comptablement en faillite !

Une fois de plus, les dirigeants de la Fed (et Jamie Dimon ?) devront sauver le système financier américain en provoquant des dommages collatéraux considérables.

Ce sera pire que la Grande récession de 2008-2009 à cause de l’hypertrophie de la masse monétaire, cf. mes articles à ce sujet.

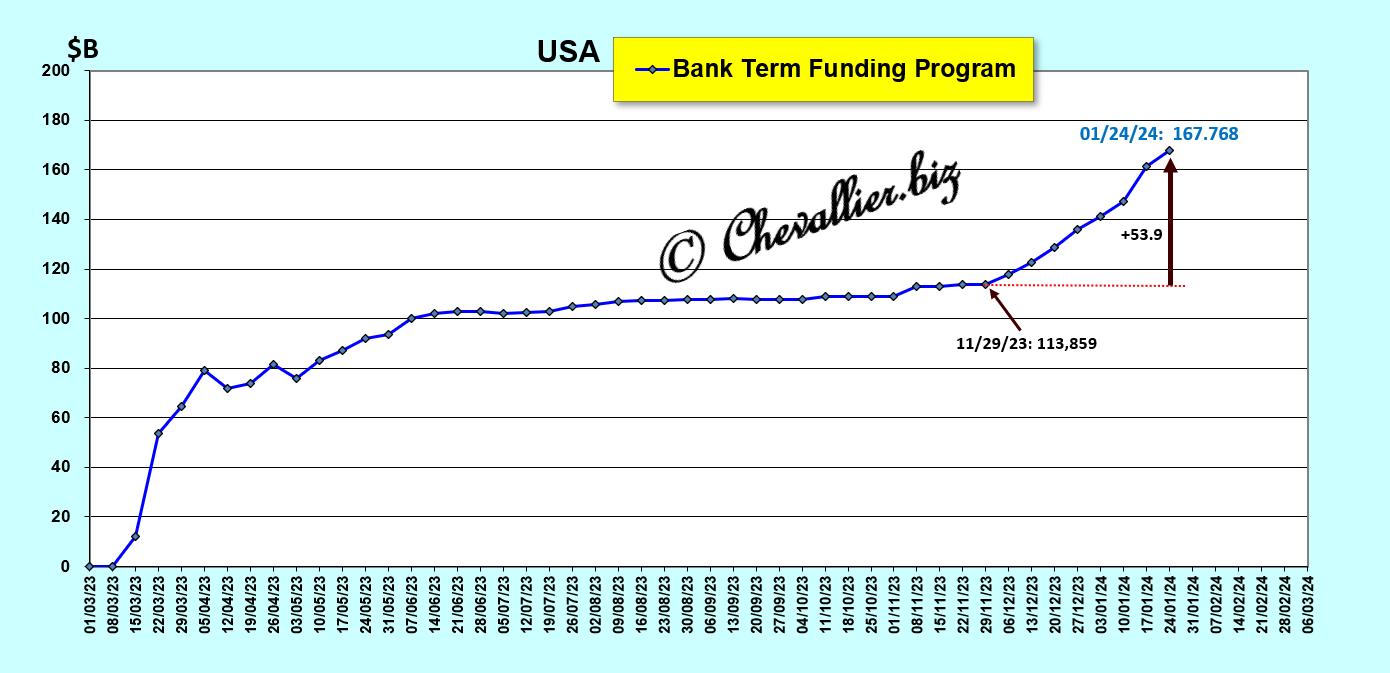

Les petites banques sont déjà en grande difficultés : elles sont obligées d’emprunter auprès de la Fed de plus en plus d’argent : 167,8 milliards de dollars dans le cadre du BTFP, en augmentation de 53,9 milliards de dollars depuis le 29 novembre dernier,

Document 6 :

***

Cette crise bancaire américaine qui s’annonce ne sera pas l’apocalypse mais une crise majeure, potentiellement plus dévastatrice que celle de 2008-2009, et elle devrait se produire au printemps prochain (avec une date critique fin mars).

Elle permettra au Donald d’être réélu, sauf si ses adversaires (qui sont très puissants), réussissent à la retarder…

Dans la zone euro, notre Bécassine adorée craint un bank run et elle recommande aux banksters de surveiller les réseaux sociaux pour détecter ces risques et prendre les mesures pour éviter le pire !

Cliquer ici pour lire un article de US-News à ce sujet.

Cliquer ici pour lire un article de ZeroHedge à ce sujet.

© Chevallier.biz

Les banksters de la zone euro comme leurs homologues américains risquent de créer un tsunami qui créera une crise économique majeure s’inscrivant dans des conflits internationaux armés…

***

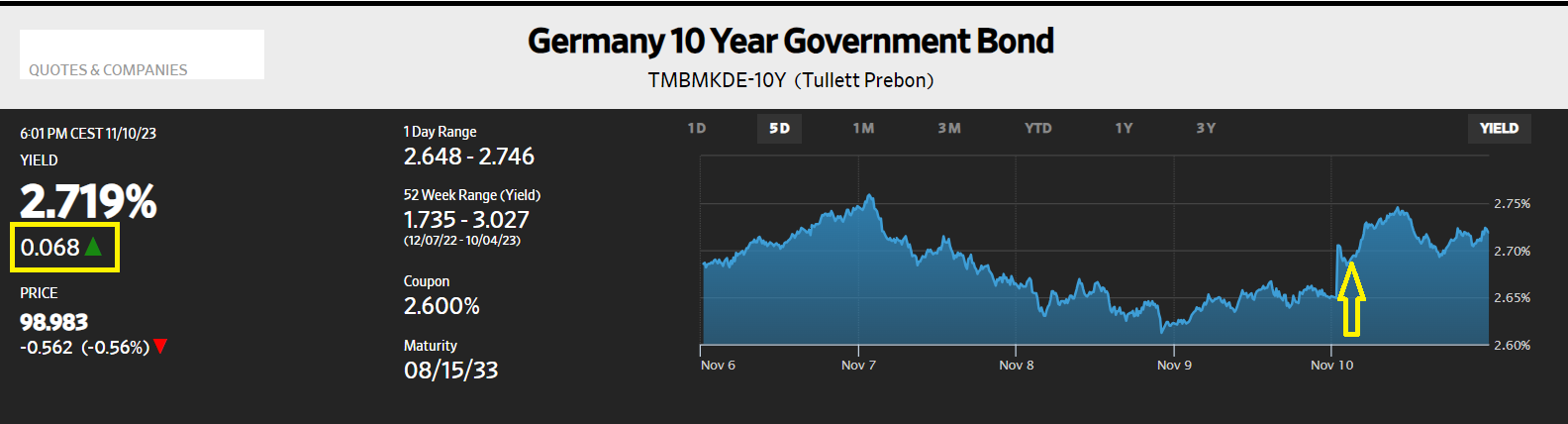

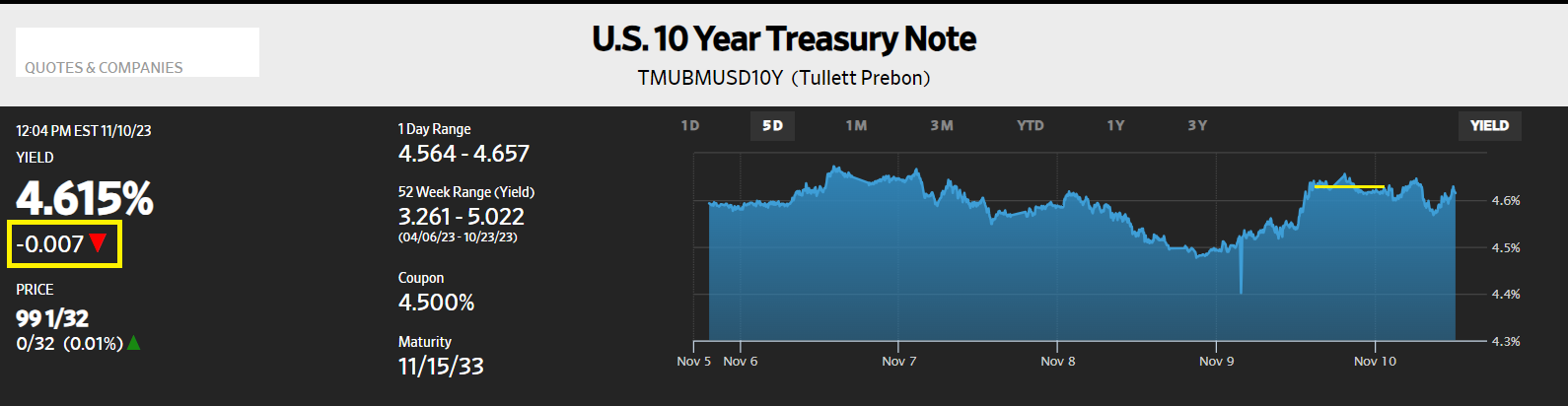

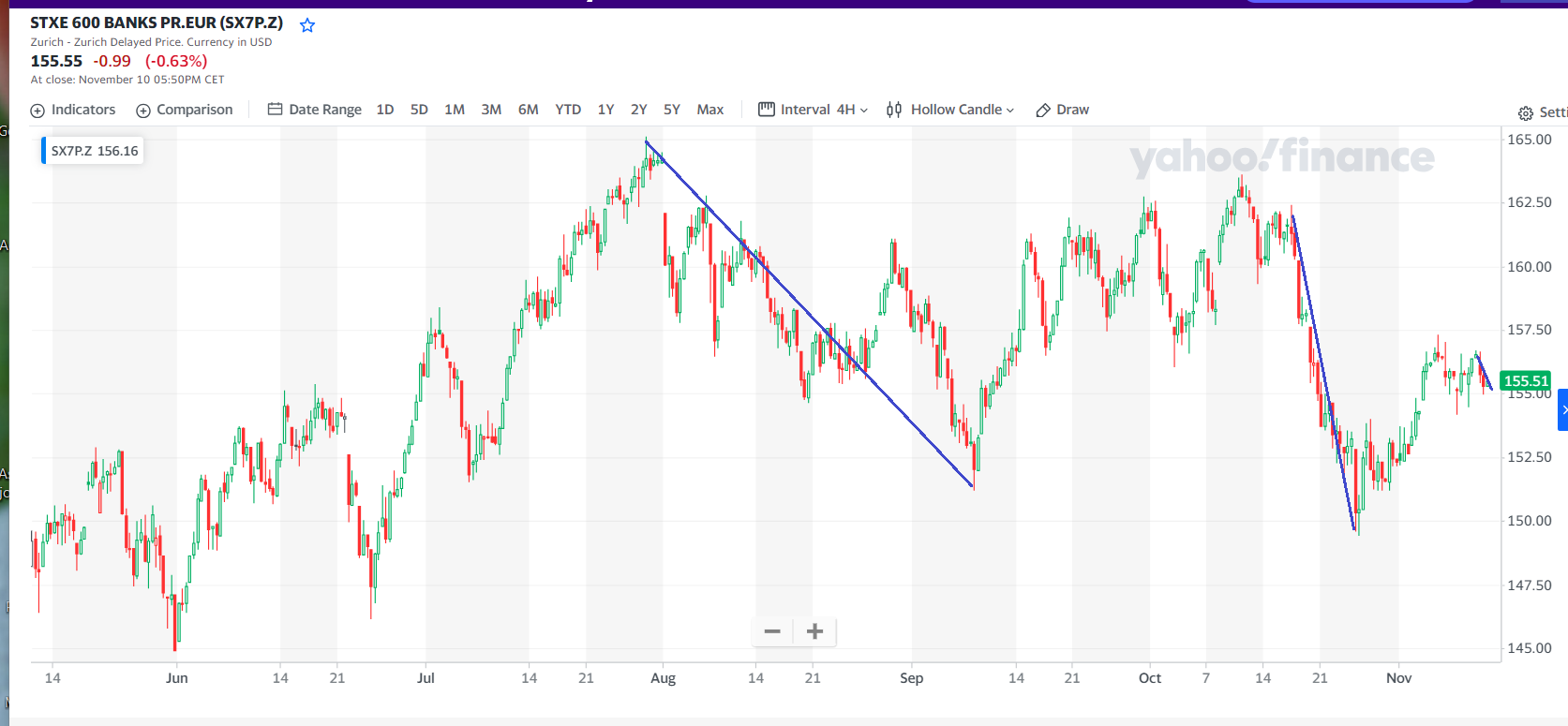

Vendredi 10 novembre 2023, les rendements du Bund ont brusquement monté…

Document 1 :

… alors que ceux de leurs homologues des T-Notes à 10 ans ont légèrement baissé par rapport à leur niveau atteint la veille,

Document 2 :

Ordinairement, les rendements des bons des Trésors de la zone euro sont arrimés à ceux de leurs homologues des États-Unis, mais ils ont donc divergé anormalement ce vendredi 10 novembre.

L’interprétation de ces mouvements divergents est possiblement la suivante : des banques de la zone euro ont été obligées de vendre en catastrophe des bons des Trésors qu’elles possédaient car elles devaient impérativement reconstituer leurs liquidités au plus vite et massivement !

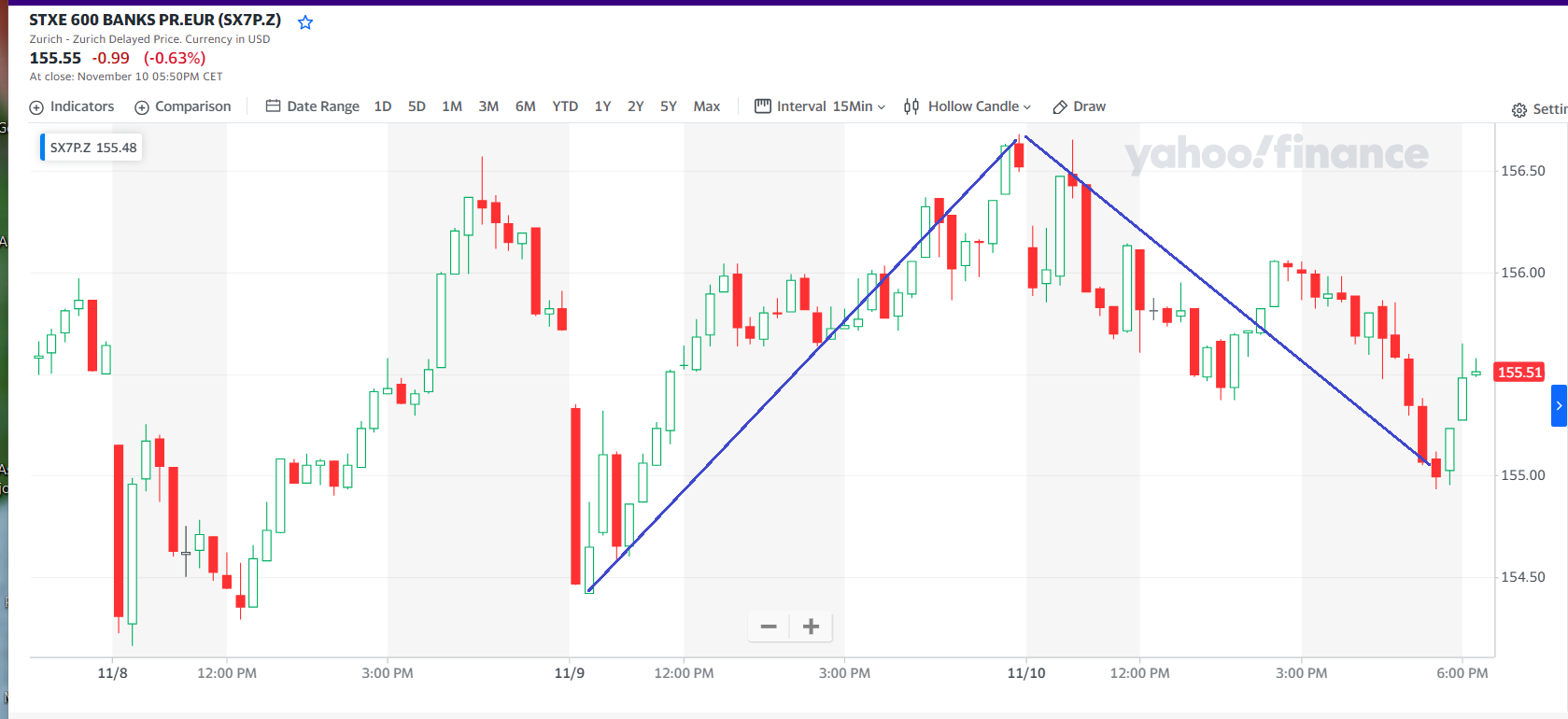

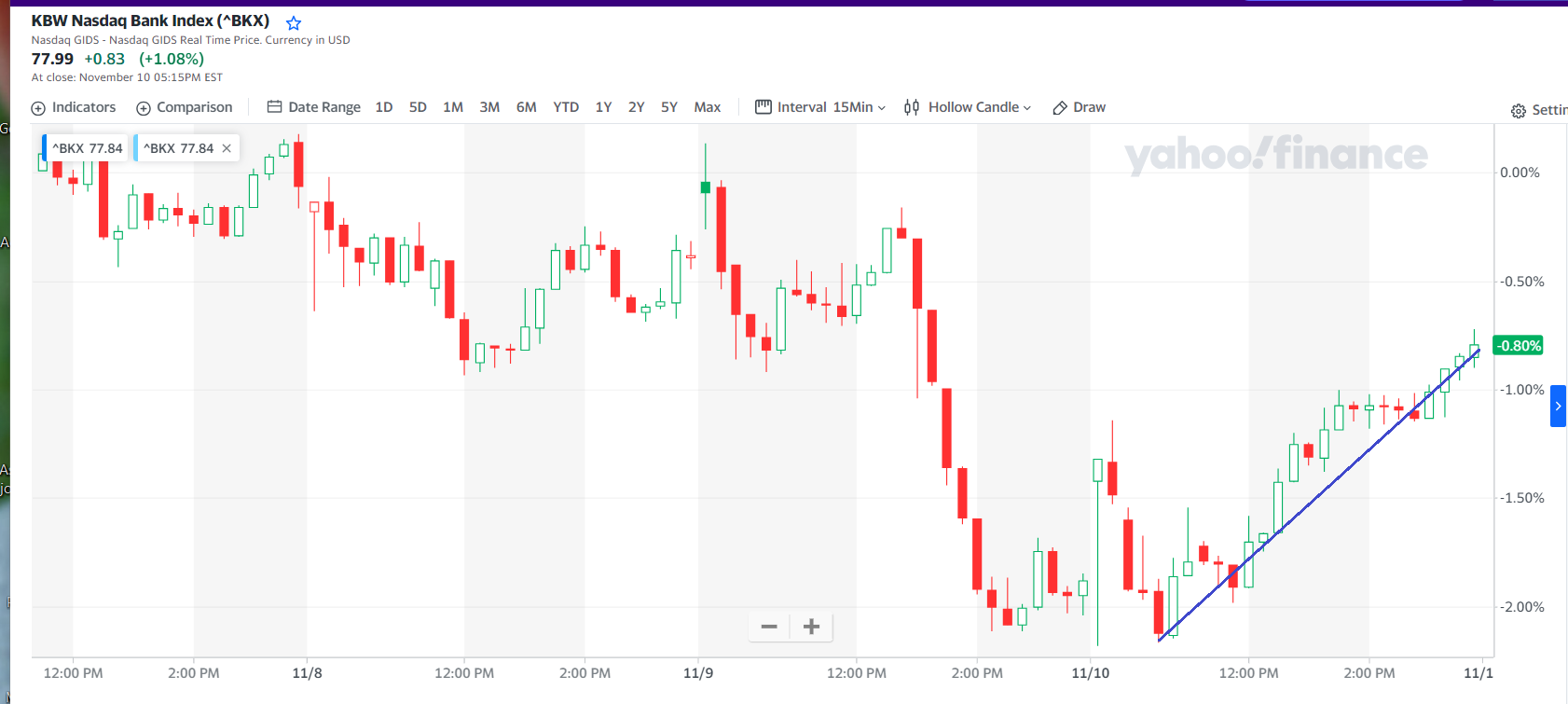

Face à ce risque de tsunami bancaire, les cours des banques de cette zone euro ont baissé contre la logique (leur arrimage aux banques américaines) comme le montre l’indice des banques de la zone, le SX7P…

Document 3 :

… alors que l’indice représentant l’évolution des banques américaines, le BKX montait nettement,

Document 4 :

C’est ainsi par exemple que les cours des banques françaises ont baissé ce vendredi 10 novembre alors que ceux des banques américaines ont monté,

Document 5 :

Le KRE est l’indice de l’évolution des cours des banques régionales américaines.

Es cours des banques de la zone euro ont tendance à chuter plus ou moins brusquement et irrégulièrement,

Document 6 :

La situation des banques du bloc américain se détériore nettement depuis fin juillet dernier avec la possibilité d’un tsunami bancaire possible à tout moment comme cela s’est passé récemment fin octobre et au printemps dernier,

Document 7 :

Le pire n’est pas certain, mais possible.

Je ne suis pas le seul à être pessimiste pour ce qui concerne la zone euro,

Document 8 :

L’avenir est par définition incertain.

A ma connaissance, aucun article n’aborde cette anomalie de l’évolution des cours des valeurs bancaires européennes ce vendredi 10 novembre, ce qui est inquiétant…

© Chevallier.biz

Les banques françaises n’ont quasiment plus de capitaux propres. Elles sont au bord de la faillite comme en 2011-2012. Tous les indicateurs sont concordants : le pire est possible…

***

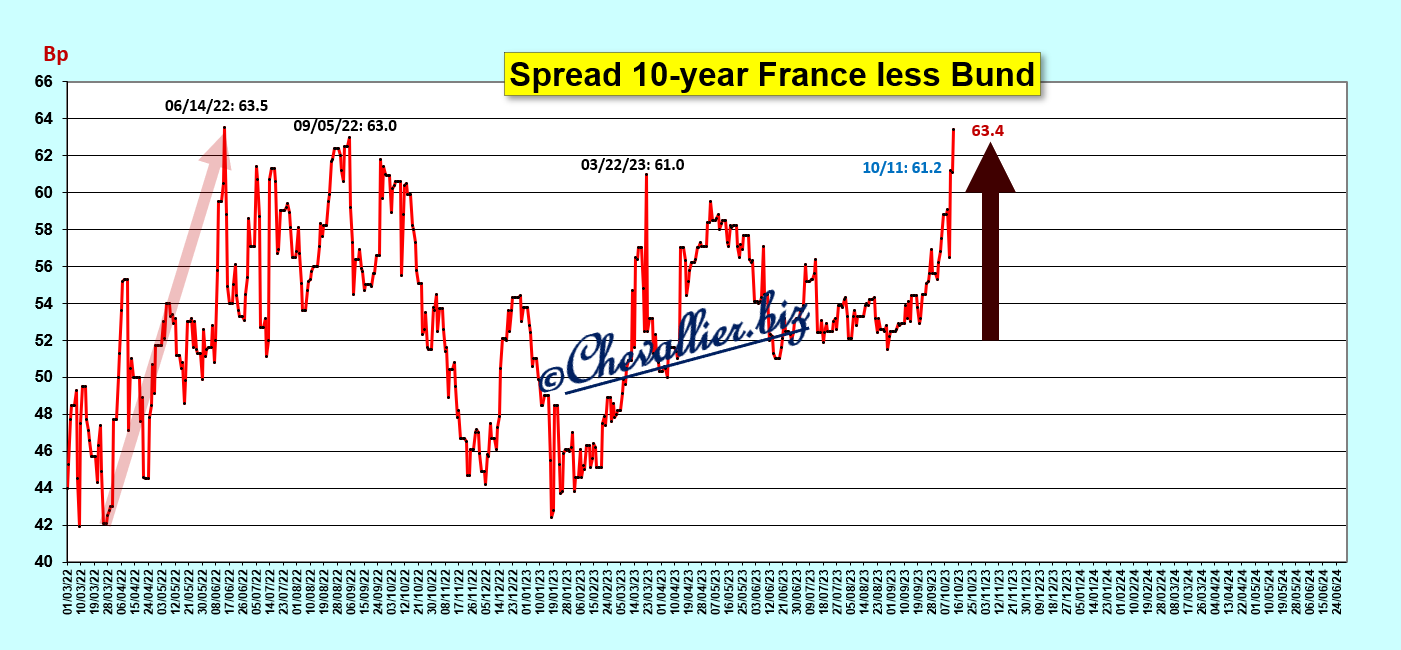

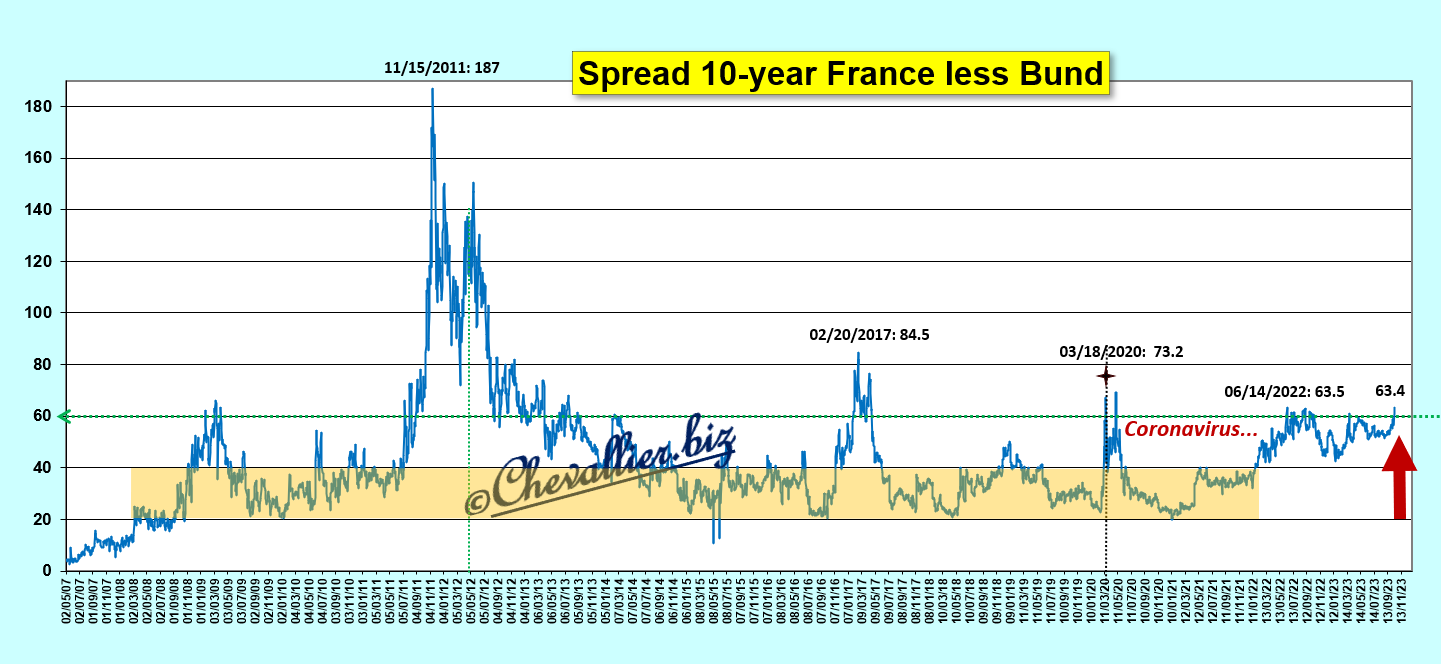

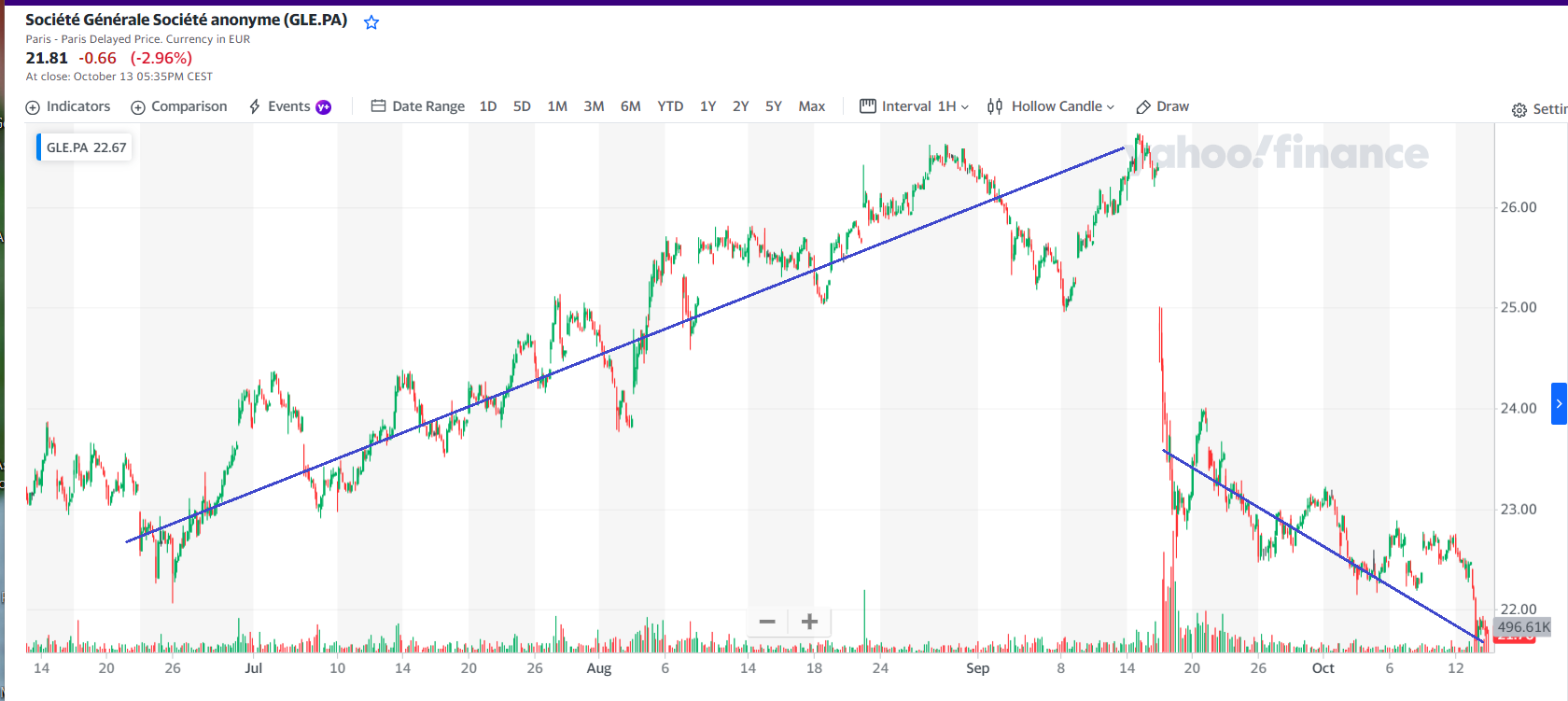

La détérioration de la situation générale de la France s’est brusquement et dangereusement accentuée… vendredi 13 comme le montre le bond de l’écart entre les rendements des mauvais bons à 10 ans du Trésor français et ceux du Bund pourtant plombé par les difficultés des entreprises allemandes,

Document 1 :

Cet écart est plus ou moins bien contenu dans une bande de 20 à 40 points de base depuis 2008 et la situation de la France se détériore dangereusement lorsqu’il dépasse 60 points de base au point où il risque de n’être plus gérable comme cela s’est passé en 2011-2012 lorsque les grandes banques françaises ont été au bord de la faillite, cf. mes articles à ce sujet,

Document 2 :

En appliquant les règles comptables IFRS, les capitaux propres de Société Générale sont à zéro. C’est la grande banque française qui est la plus vulnérable en cas d’accentuation des turbulences financières.

De ce fait, elle encaisse mal les chocs exogènes…

Les investisseurs le savent très bien comme le montre l’évolution de son cours en bourse qui a plongé lors du printemps 2020 en liaison avec cette histoire de coronavirus, puis en février 2022 lors du début de la guerre en Ukraine, puis lorsque des banques américaines ont fait faillite en mars 2023 et enfin (?) la semaine dernière après ce qui s’est passé en Israël et à Gaza,

Document 3 :

L’intervention pertinente du nouveau patron de la Générale le 18 septembre 2023 a été mal interprétée par les mauvais investisseurs. Le cours est alors reparti sur une tendance baissière, accentuée par les craintes provenant de l’évolution des risques au Proche Orient,

Document 4 :

Pour rappel, le cours de la Générale a perdu les deux tiers de sa valeur au cours des 25 dernières années !

Document 5 :

Le positionnement d’un grand nombre de forces aéronavales américaines au large des côtes d’Israël signifie que ceux qui dirigent actuellement l’Amérique risquent de prendre des décisions dont les conséquences seront catastrophiques dans de nombreux domaines, et en particulier dans le secteur des banques.

La Générale pourrait être le premier ou l’un des premiers dominos à tomber…

***

En France, ce ne sont plus les autorités bancaires qui défendent les intérêts de la France.

Ce sont les banksters qui ont pris le pouvoir dans les autorités publiques et en particulier dans celles qui supervisent les banques.

Il en est de même aux États-Unis comme l’a reconnu Jamie Dimon…

Les grands perdants sont et seront les Français.

© Chevallier.biz

Les banksters de la zone ont remboursé fin juin plus de… 500 milliards d’euros généreusement prêtés auparavant par leurs homologues de la BCE mais ils sont encore dans une situation difficile…

***

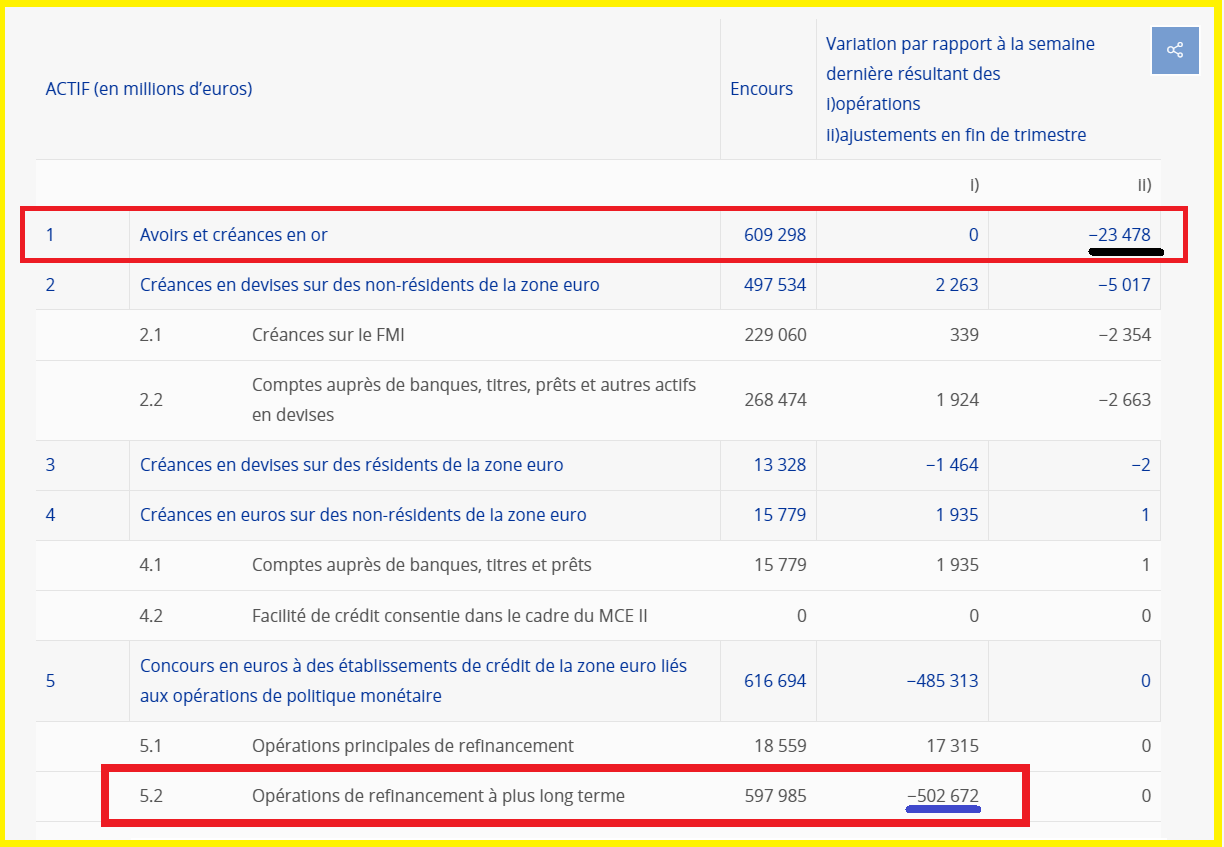

Les banksters de la zone euro ont eu besoin d’emprunter jusqu’à plus de 2 000 milliards d’euros depuis 2020 pour pouvoir ne pas faire faillite mais ils ont été obligés d’en rembourser une grande partie en particulier à cause de l’augmentation des taux décidée par les dirigeants de la BCE, cf. document 5.

Le bilan de la BCE arrêté au 30 juin 2023 et publié le 5 juillet montre que ces banksters ont remboursé plus de 500 milliards d’euros fin juin (rubrique 5.2) mais ces prêts à long terme se montent encore à… 600 milliards !

Document 1 :

Petite remarque : les avoirs en or de la BCE ont diminué de 23 milliards d’euros à la suite d’ajustements en fin de trimestre !

Les dépôts en retour des banques de la zone ont donc diminué de 500 milliards d’euros fin juin mais ils se montent encore à… 3 577 milliards d’euros (rubrique 2.2 du passif), ce qui montre que le marché interbancaire ne fonctionne toujours pas normalement.

Document 2 :

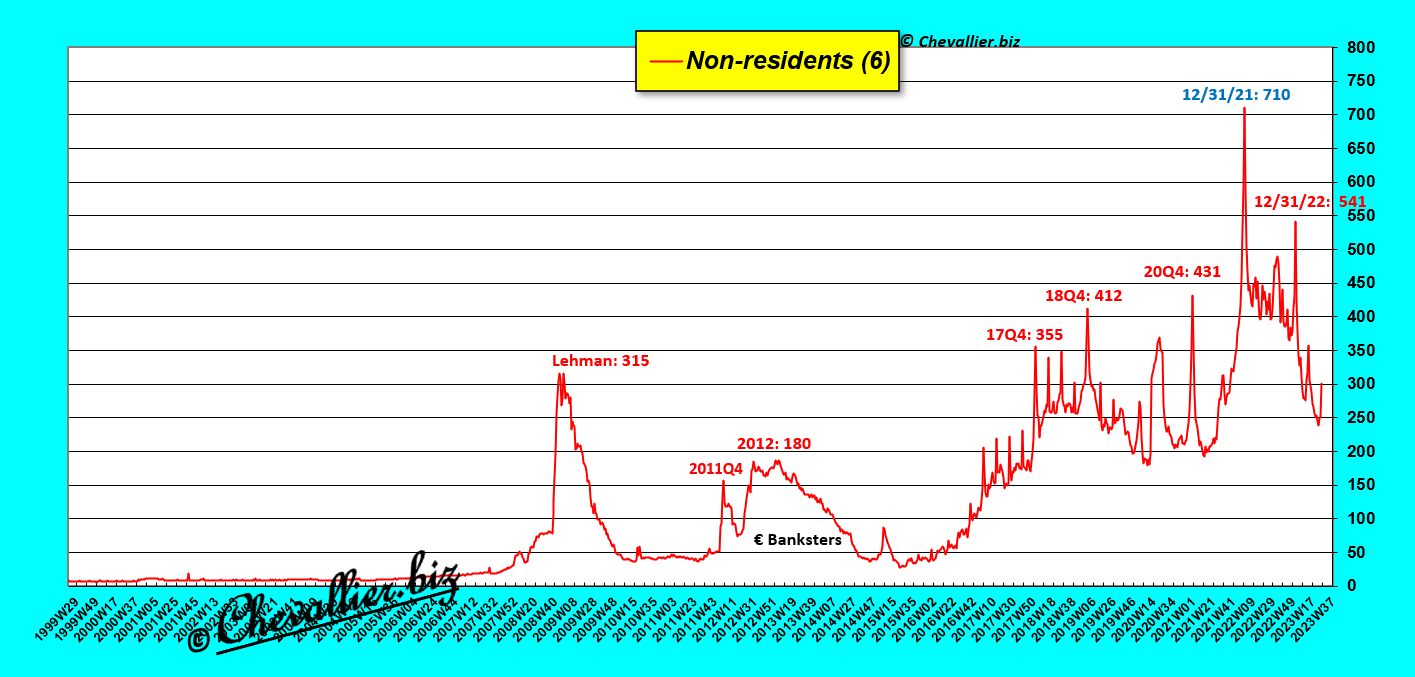

Nouvelle petite remarque : des non-résidents de la zone en perdition ont apporté à la BCE jusqu’à… 300 milliards d’euros pour qu’elle puisse clore son bilan sans être obligée d’emprunter cette somme sur les marchés !

Pour rappel, ces capitaux de non-résidents ne peuvent être que ceux de dirigeants de pays musulmans producteurs d’hydrocarbures qui tiennent donc à leur merci cette zone…

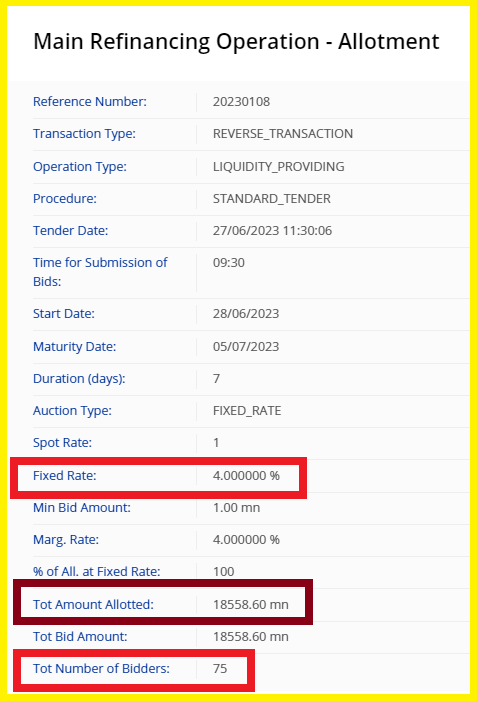

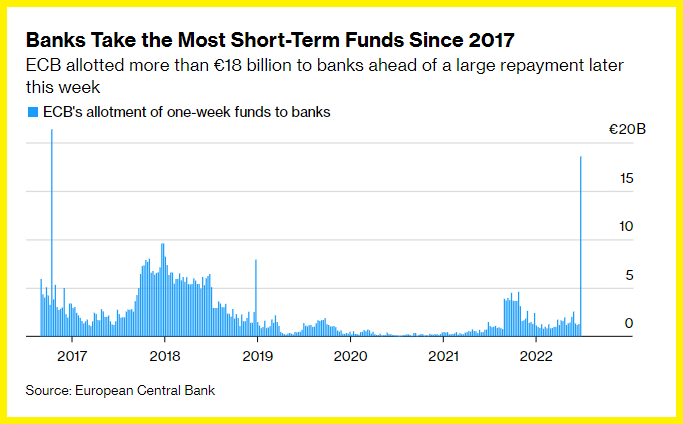

Les banksters de la zone ont donc remboursé 500 milliards d’euros mais en même temps 75 d’entre eux ont été obligés d’emprunter 18,5 milliards d’euros à 4 % pour pouvoir ne pas faire faillite au cours de la semaine à venir !

Document 3 :

Il s’agit du montant le plus élevé de ce type d’emprunt à très court terme depuis 2017,

Document 4 :

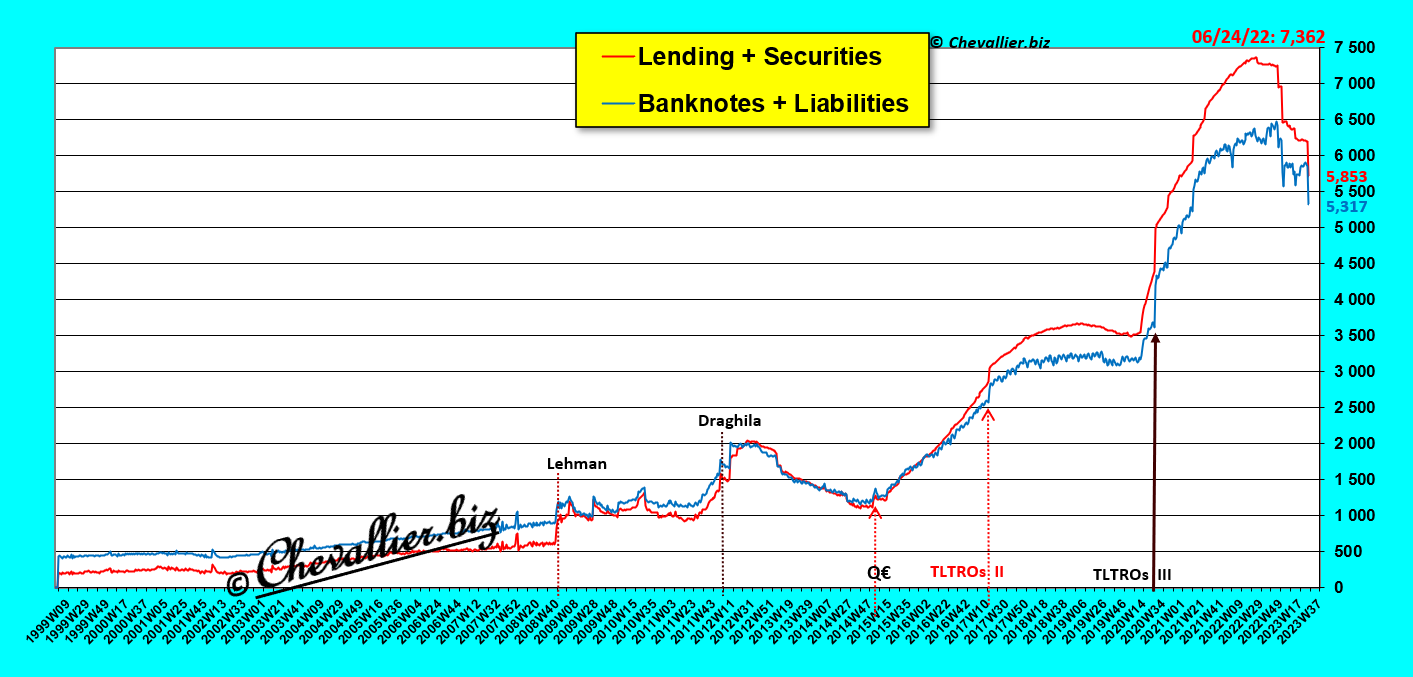

Par des opérations de pure cavalerie financière à grande échelle, les banksters de la BCE ont acheté jusqu’à… 5 131 milliards d’euros de titres (à la fin du premier semestre 2022) à leurs homologues des banques dites commerciales sans avoir pour cela au préalable cet argent !

Document 5 :

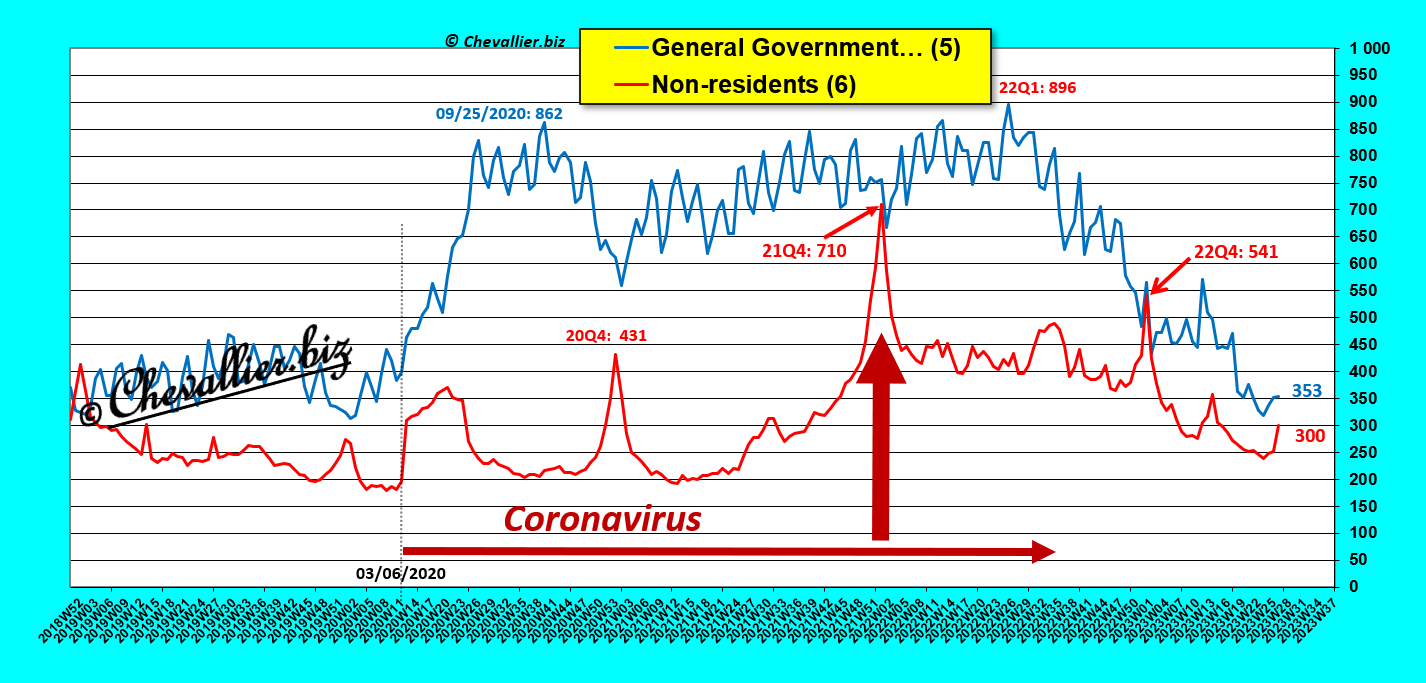

Les dirigeants de ces banques commerciales ont donc pu placer en retour ces disponibilités jusqu’à 4 910 milliards d’euros à la BCE (pour laquelle ce sont des dettes, liabilities),

Document 6 :

Ainsi, les actifs de la BCE constitués pour l’essentiel de prêts et de titres ont été largement supérieurs à leurs moyens de financement que sont pour l’essentiel les dépôts des banques commerciales à la BCE et les billets qu’elle met en circulation,

Document 7 :

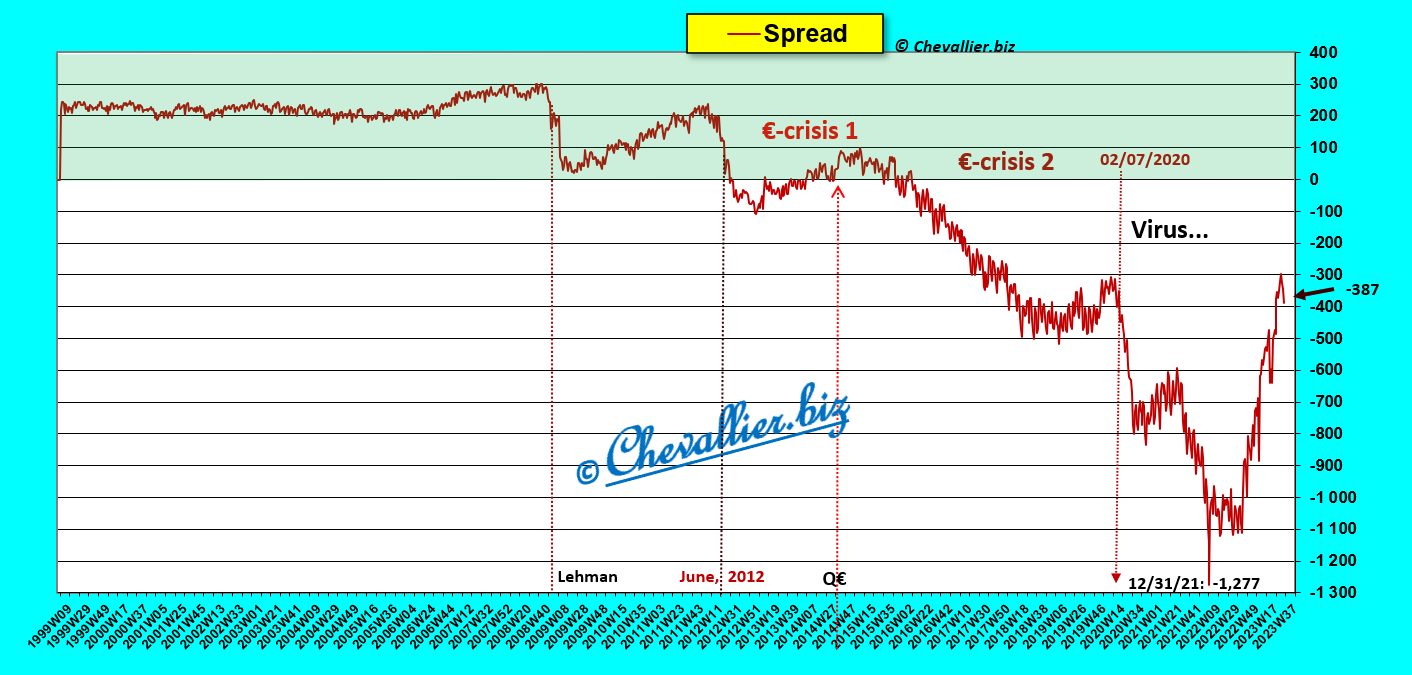

Cet écart entre les dépenses de la BCE et ses ressources a donc généré de gigantesques déficits qui ont culminé à la fin de l’année 2021 à… 1 277 milliards d’euros !

Document 8 :

La situation du système bancaire de cette zone est donc revenue aux alentours de ce qu’elle était avant cette histoire de coronavirus.

Un manque de financement des activités de la BCE reste donc toujours très important. Compte tenu d’autres éléments, il était de 653 milliards fin juin,

Document 9 :

Les dirigeants de la BCE sont donc obligés de combler ces manques de financement par les apports des Etats membres et par ces non-résidents déjà cités ci-dessus,

Document 10 :

Ces non-résidents ont apporté jusqu’à 710 milliards d’euros à la fin de l’année 2021 pour que la zone euro puisse survivre !

Document 11 :

Les actifs de la BCE ont baissé de 1 616 milliards d’euros depuis le plus haut historique atteint le 24 juin 2022 surtout grâce aux remboursements des emprunts des banksters et un peu à la diminution des titres détenus,

Document 12 :

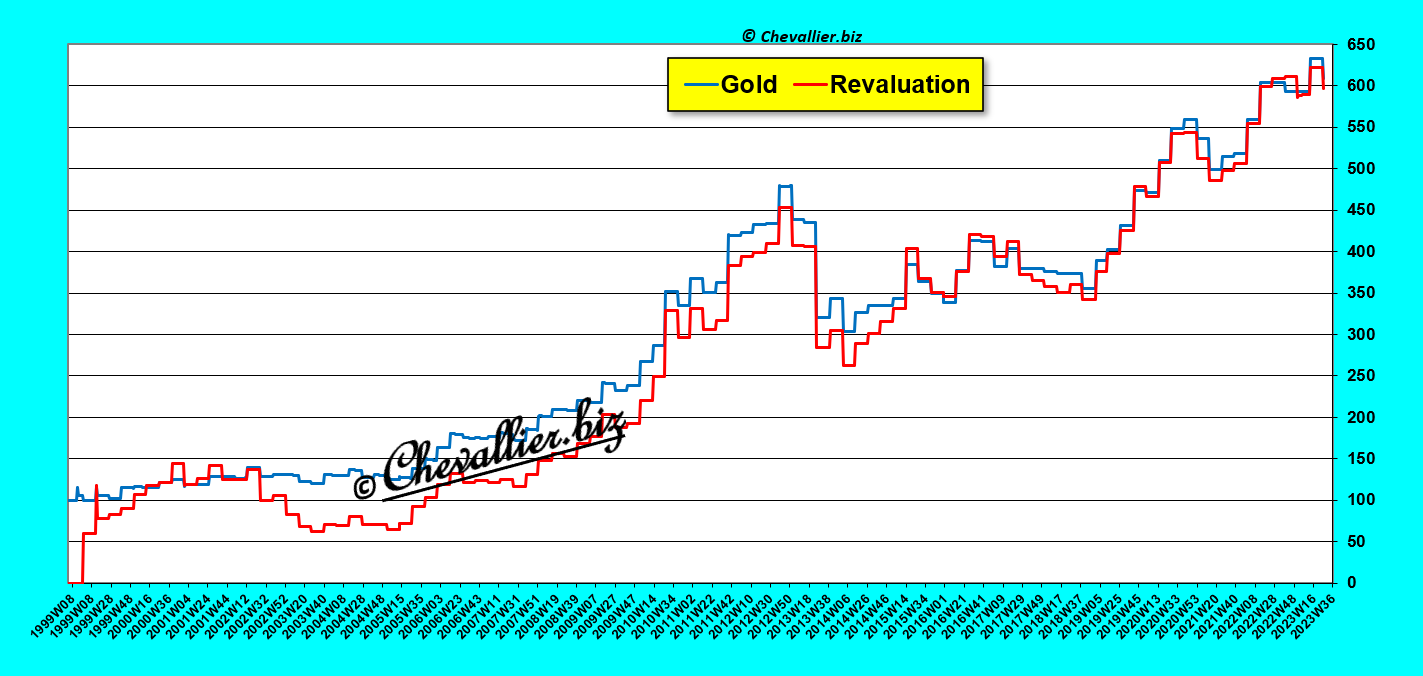

Troisième petite remarque : le montant des avoirs en or de l’euro-système a été multiplié par 6 depuis sa création alors que le prix de l’or a été multiplié par 8 au cours de la même période !

Document 13 :

Le système bancaire de la zone euro reste donc encore et toujours au bord de la faillite.

La situation est aggravée par les conséquences de la guerre en Ukraine et par les sanctions imposées à la Russie par l’Union Européenne.

Et pour terminer cet article, un rappel amusant : c’est Euroclear (c’est-à-dire des financiers américains) qui possède en réalité… 37 600 milliards d’euros des actifs détenus par les banksters européens !

© Chevallier.biz

La guerre de haute intensité en Ukraine est aussi une guerre financière : le bloc américain a perdu présentement 150 milliards de dollars (USD) et l’ex-URSS a perdu 208 milliards d’euros…

***

Qu’en est-il réellement des montants des actifs russes gelés par le bloc américain ?

Une mise au point s’impose après les déclarations intempestives des uns et des autres…

Ainsi par exemple, le prix Nobel d’économie Bruno Le Maire, ministre de l’économie et des finances de Sa Majesté a affirmé avoir déclaré la guerre à la Russie et lui avoir volé pour plus de 1 000 milliards de dollars !

La guerre de haute intensité lancée par le bloc mené par les États-Unis (et les pays de l’Union Européenne) est aussi une guerre financière : ce bloc américain a déjà perdu présentement 150 milliards de dollars (USD) et la Russie, c’est-à-dire l’ex-URSS a perdu 208 milliards d’euros !

Les informations publiées dans les grands médias à ce sujet sont peu nombreuses et elles manquent souvent de fiabilité et de cohérence.

Cependant, il est possible de clarifier la situation des parties en présence pour ce qui concerne les aspects purement financiers de cette guerre en dehors de ses coûts directs.

En effet, seuls de rares articles publiés dans certains médias peuvent être considérés comme étant particulièrement fiables…

C’est ainsi que le FT, le Financial Times, a publié le 24 mai 2023 un article de référence de Laura Dubois du bureau de Bruxelles précisant que la chambre de compensation Euroclear avait gelé… 196,6 milliards d’euros d’actifs détenus par des entités russes dans le cadre des sanctions décidées par l’Union Européenne contre la Russie pour avoir prétendument déclenché une guerre en Ukraine.

Document 1 :

![]()

Cette chambre de compensation qu’est Euroclear a la particularité de détenir une masse considérable d’actifs pour le compte de banques, surtout de la zone euro : 35 600 milliards d’euros à la fin de l’année 2022 (d’après son rapport financier) et 37 600 milliards d’euros présentement !

Document 2 :

![]()

37 600 milliards d’euros d’actifs, c’est considérable, inimaginable, inconcevable, impensable et pourtant c’est bien vrai !

Comment est-ce possible ?

En réalité, c’est simple : Euroclear propose aux dirigeants des banques (principalement de la zone euro) d’effectuer pour leur compte et à leur place des opérations de paiements interbancaires, de conservation de titres et d’autres opérations sur des produits financiers (sur les produits dérivés par exemple).

Ainsi, les banques européennes qui souscrivent ces services d’Euroclear ne sont pas obligées de faire ces opérations elles-mêmes car c’est Euroclear qui s’en charge et qui en supporte les coûts.

En effet, les opérations concernant les paiements interbancaires dans la zone euro sont complexes et elles doivent être parfaitement sécurisées. Il en est de même pour les transferts interbancaires de titres (actions, obligations) et pour les autres opérations sur des produits financiers complexes.

Les services proposés par Euroclear sont originaux et particuliers à l’Europe. Ailleurs, aux États-Unis en particulier, ce sont les banques qui effectuent évidemment elles-mêmes toutes ces opérations de paiements, de transferts, de conservation de titres et de gestion de produits financiers.

Il est intéressant et important de noter qu’Euroclear a été créée en 1968 par… la banque américaine JPMorgan et que ce sont ses dirigeants qui ont effectivement gelé les actifs russes à la suite des sanctions décidées au niveau de l’Union Européenne le 27 février 2022 !

Cette information est publiée sur le seul site Wikipédia en anglais mais pas sur celui en français !

Bizarre, bizarre, comme c’est étrange !

Pourquoi aurais-je dit bizarre, bizarre ?

J’ai dit bizarre, comme c’est bizarre !

Par ailleurs, le cabinet international de notaires ENR (Karmi Elbert, Andrey Nazaretsky, Maxim Rakov) a précisé dans un communiqué que la chambre de compensation luxembourgeois Clearstream avait elle-aussi gelé des actifs russes à hauteur de 4,2 milliards d’euros.

Document 3 :

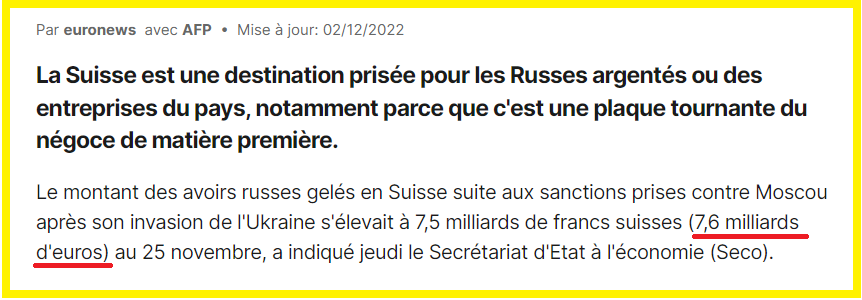

Enfin (?), les autorités suisses ont-elles-aussi gelé 7,6 milliards d’euros, ce qui porte le total des actifs russes gelés par des entités européennes à… 208,4 milliards d’euros.

Document 4 :

Ce sont donc les dirigeants de l’Union Européenne et ceux d’Euroclear qui ont gelé pour 208 milliards d’euros des actifs de la Russie dont les réserves se montaient à 600 milliards de dollars.

Cependant, tout le monde partout dans le monde a compris que ce sont les Américains, du moins les dirigeants actuels des États-Unis, qui ont décidé de voler ces 208 milliards d’euros.

En conséquence, plus personne dans le monde n’a plus confiance dans les systèmes bancaires européens et américains.

C’est ainsi que les dirigeants du reste du monde qui comprend 85 % de la population mondiale, sont en train de mettre en place des systèmes interbancaires transnationaux n’utilisant plus le dollar (USD), l’euro ni la livre sterling.

C’est la fin du système de Bretton-Woods et le début d’une nouvelle ère financière et monétaire mondiale.

Par ailleurs, il est étonnant de constater que les dirigeants de la Russie aient fait cette erreur monumentale de laisser pour 200 milliards d’euros dans les comptes d’Euroclear avant cette intervention militaire russe en Ukraine !

Sergey Glazyev avait pourtant parfaitement bien prévu ces sanctions financières américaines mais il a eu le très gros inconvénient de s’être présenté aux dernières élections présidentielles contre un certain… Poutine !

Paradoxalement, ce sont des financiers professionnels européens qui sont les plus inquiets des conséquences de ces sanctions américaines contre la Russie car ils ont bien compris que ce sont eux qui en seront les premières victimes, mais ils sont discrets et victimes d’une certaine omerta…

***

Ces sanctions américaines contre la Russie sont bien connues, mais les autorités russes ont évidemment réagi en gelant à leur tour les actifs du bloc américain en Russie, ce qui est moins bien connu, surtout dans les pays de ce bloc américain !

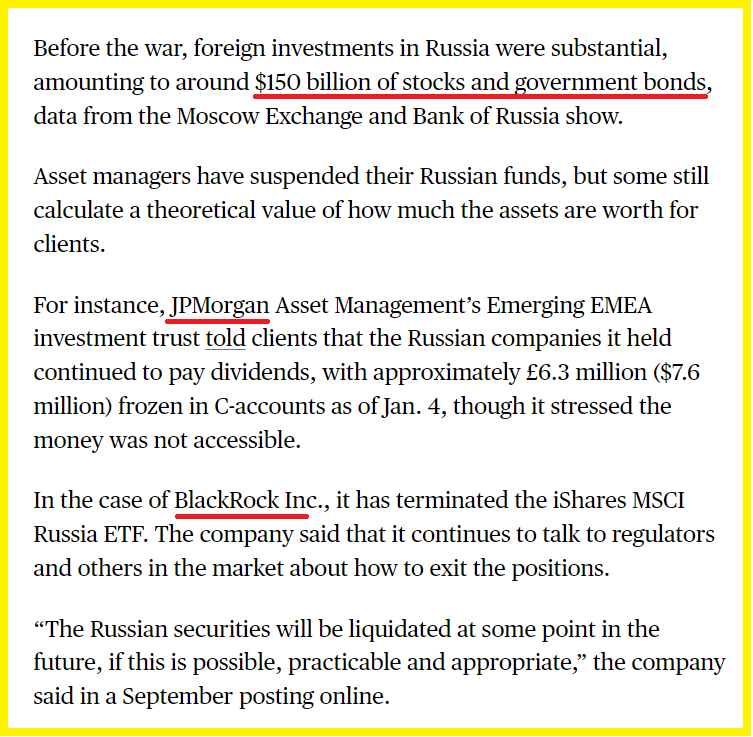

Ainsi, un article de Bloomberg de Sujata Rao-Coverley publié le 23 février 2023 précise que le gel de ces actifs du bloc américain en Russie se monte à… 150 milliards de dollars (USD) !

Document 5 :

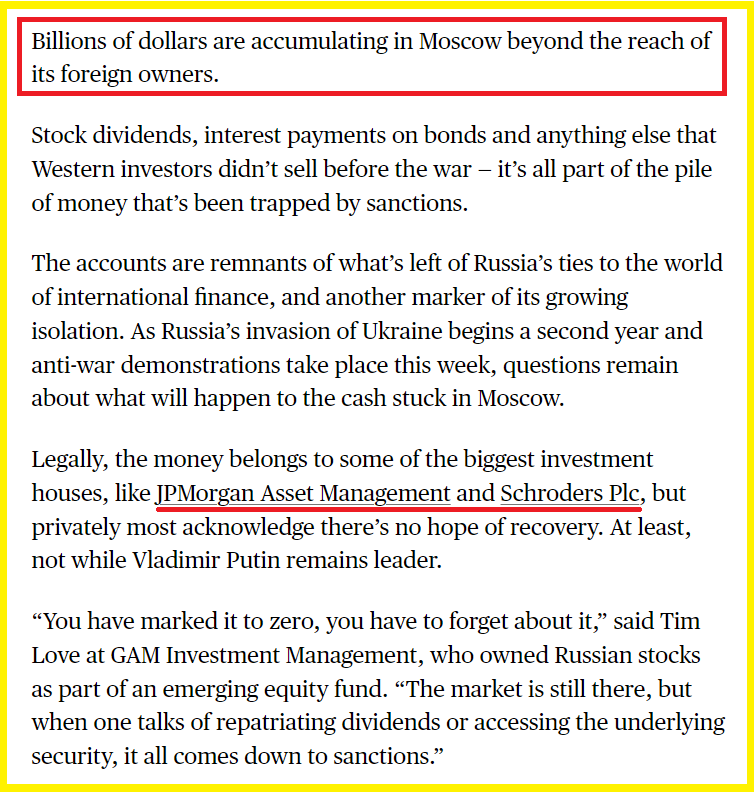

Il est étonnant là-aussi de constater que les plus grands établissements financiers anglosaxons comme JPMorgan, BlackRock et Schroders Plc. se soient fait piéger pour ces montants… dont ces pertes ne sont pas comptabilisées dans leurs comptes !

Document 6 :

Les informations fiables sur ces pertes du bloc américain sont rares. C’est un message d’InfoDefenseFRANCE sur le canal Telegram d’Erwan Castel qui m’a permis de me pencher plus attentivement sur ces problèmes,

Document 7 :

Le canal Telegram d’Erwan Castel est la meilleure source d’information sur ce qui se passe en Ukraine.

Et encore un grand merci à ma fidèle lectrice qui me fournit encore et toujours les articles les plus pertinents…

***

Cliquer ici pour lire l’article du FT sur les sanctions américaines contre la Russie via Euroclear.

Cliquer ici pour lire l’article d’ENR sur les sanctions contre la Russie émanant de Clearstream.

Cliquer ici pour lire l’article de l’AFP-EuroNews sur les sanctions contre la Russie émanant de la Suisse.

Cliquer ici pour lire l’article de Wikipédia en anglais sur Euroclear.

Cliquer ici pour lire l’article de Bloomberg sur le gel des avoirs du bloc américain par la Russie.

© Chevallier.biz

Les Américains interviennent en Europe pour affaiblir ou reprendre des entreprises qui sont plus performantes que les leurs. Air France est une de leurs prochaines victimes…

***

[Article en libre accès]

Notre ami Pierre Jovanovic nous a fait connaitre dans sa dernière Revue de Presse du 8 mai 2023 une partie des manipulations qui concernent Air France.

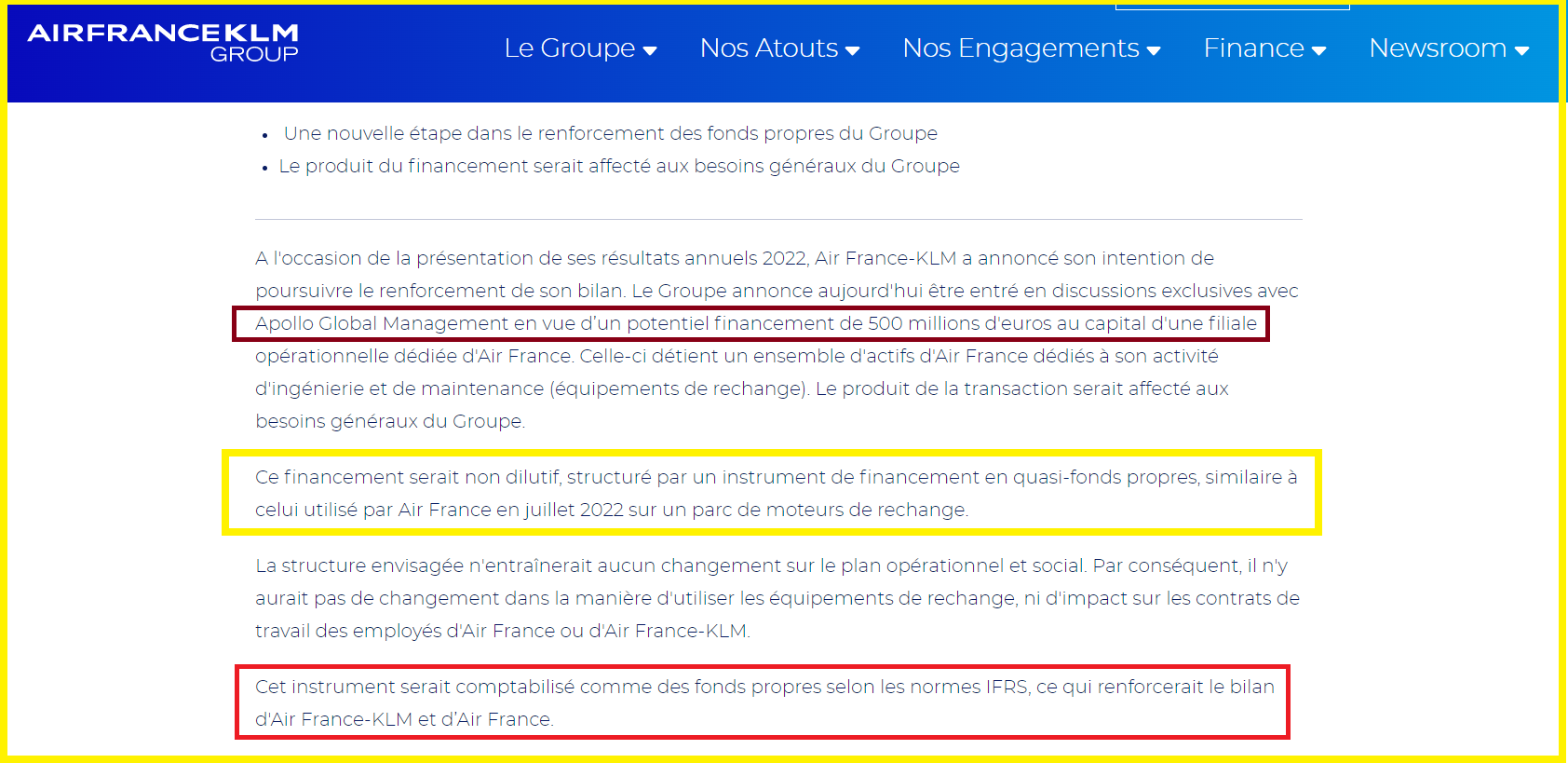

En effet, cette société qui a été un emblème de la France à l’étranger, a publié le 4 mai un communiqué bizarre annonçant que le fonds américain lié à la CIA qu’est Apollo Global Management allait apporter 500 millions d’euros supplémentaires au capital (d’une filiale) d’Air France, donc à la société mère qu’est AIRFRANCEKLM GROUP,

Document 1 :

Ce communiqué est bizarre car cette partie de phrase « en vue d’un potentiel financement de 500 millions d’euros au capital… » signifie en clair qu’il s’agit d’une augmentation de capital maladroitement camouflée sous un verbiage qui n’est pas dans les normes de la communication financière de sociétés cotées en bourses.

Or toute augmentation de capital d’une société cotée est dilutive, c’est-à-dire que le cours de cette société plonge dès son annonce, car une augmentation de capital signifie que le nombre d’actions est plus important que précédemment, chaque actionnaire ayant alors une part de capital et de dividendes a priori plus faible, comme cela s’est déjà produit pour Air France le 24 mai 2022 !

Document 2 :

Ce machin qui est présenté sous la forme d’un « instrument de financement » est aussi désigné en tant « qu’instrument de… quasi fonds propres » !

Le problème est que des quasi fonds propres, ça n’existe pas !

Soit ces fonds inscrits au passif sont des dettes, soit des capitaux propres. Ils ne peuvent en aucun cas être des entités hybrides… sauf dans la tête de bonimenteurs franchouillards…

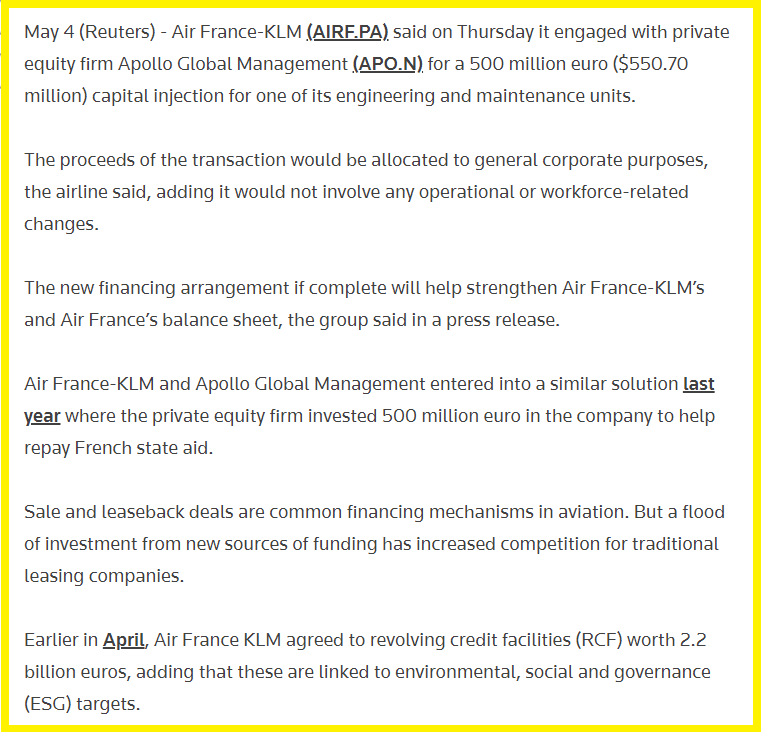

Pierre Jovanovic rapporte dans sa Revue de presse que Reuters reprend stupidement les termes du communiqué des dirigeants d’Air France en jonglant avec les mots…

Document 3 :

Air France-KLM (AIRF.PA) a déclaré jeudi qu’elle s’était engagée avec la société de capital-investissement Apollo Global Management (APO.N) pour une injection de capital de 500 millions d’euros (550,70 millions de dollars) dans l’une de ses unités d’ingénierie et de maintenance.

Le produit de la transaction sera affecté aux besoins généraux de l’entreprise, a déclaré la compagnie aérienne, ajoutant qu’elle n’impliquerait pas de changements opérationnels ou liés au personnel.

Le nouvel accord de financement, s’il est conclu, contribuera à renforcer le bilan d’Air France-KLM et d’Air France, a déclaré le groupe dans un communiqué de presse.

Air France-KLM et Apollo Global Management ont conclu une solution similaire l’année dernière, dans le cadre de laquelle la société de capital-investissement a investi 500 millions d’euros dans la compagnie pour l’aider à rembourser les aides de l’État français.

Les opérations de cession-bail sont des mécanismes de financement courants dans le secteur de l’aviation. Mais l’afflux d’investissements provenant de nouvelles sources de financement a accru la concurrence pour les sociétés de crédit-bail traditionnelles.

Au début du mois d’avril, Air France KLM a accepté des facilités de crédit renouvelables (RCF) d’une valeur de 2,2 milliards d’euros, ajoutant que ces facilités sont liées à des objectifs environnementaux, sociaux et de gouvernance (ESG).

Le plus drôle est que le rédacteur de ce communiqué de Reuters utilise l’expression de « facilités de crédit renouvelables » pour désigner l’augmentation du capital pourtant clairement annoncée le 24 mai 2022 par les dirigeants d’Air France !

Donc, beaucoup d’efforts plus ou moins subtils sont employés pour tromper le public averti mais non perspicace !

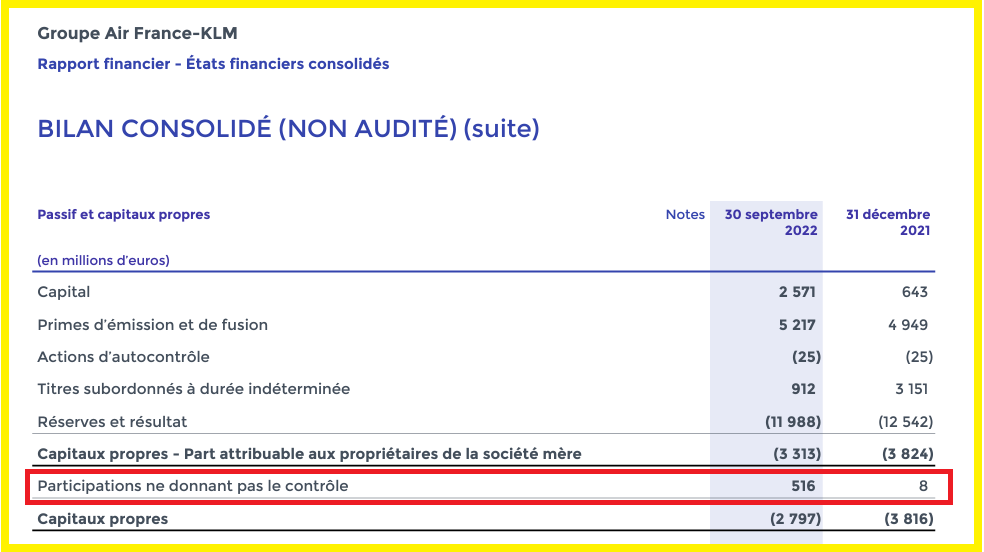

Apollo a donc déjà procédé à une augmentation de capital d’Air France de 500 millions d’euros comptabilisée dans le résultat financier du troisième trimestre 2022 dans le poste qui n’existe pas au passif sous la dénomination de « Participations ne donnant pas le contrôle » !

Document 4 :

Le problème est que des « Participations ne donnant pas le contrôle », ça n’existe pas !

Pour rappel, après la ligne « Capitaux propres, part du groupe » selon les règles IFRS, le poste « Actionnaires minoritaires » précède normalement le total de la rubrique « Capitaux propres ».

Les comptes audités et non audités d’Air France sont donc totalement folkloriques, ce qui est condamnable mais pas condamné évidemment…

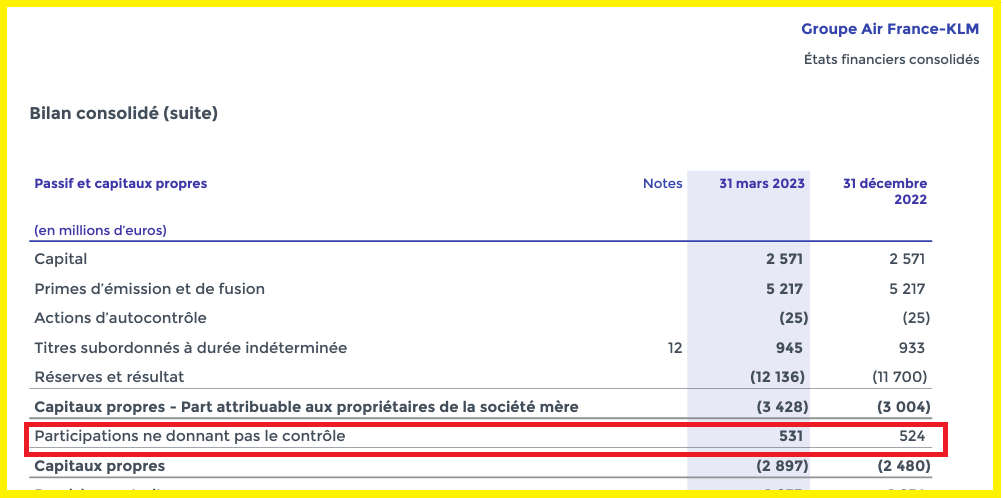

Donc, le total de la ligne « Participations ne donnant pas le contrôle » sera de l’ordre de 1 milliard d’euros dans un des deux prochains états financiers d’Air France,

Document 5 :

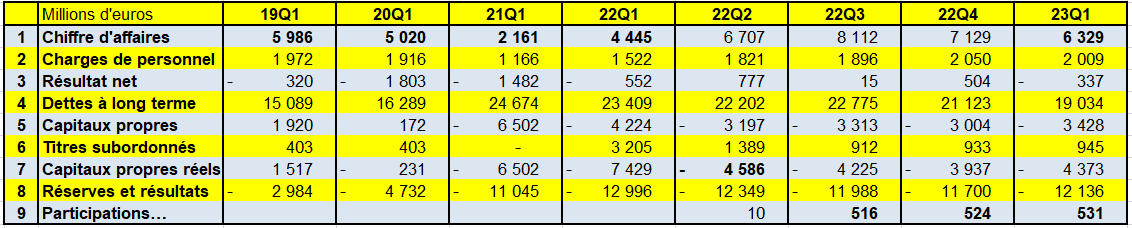

Air France aurait donc dû être déclaré en faillite avec des capitaux propres négatifs à hauteur de… 4,373 milliards d’euros (comme annoncé par ailleurs par Alexandre Baclet, directeur général adjoint) commentant les résultats d’Air France après la publication de ses résultats du premier trimestre 2023.

C’est là le résultat d’une mauvaise gestion de la société depuis longtemps. Cette histoire de coronavirus a fini par achever Air France (en lui appliquant les règles en vigueur).

En effet, avec des capitaux propres réels trop faibles (1,517 milliard d’euros) au premier trimestre 2019, trimestre de référence avant cette histoire de coronavirus, les pertes successives ont conduit Air France à des capitaux propres négatifs à hauteur de… 13 milliards d’euros à la fin du premier trimestre 2021 !

Document 6 :

Pour rappel, Air France a été miraculeusement sauvée des eaux au deuxième trimestre 2022 par une augmentation de capital de plus de 2 milliards d’euros, ce qui a fait tomber le cours de son titre, cf. les graphiques dans mon article précédent.

C’est pas ma faute, c’est la faute au coronavirus !

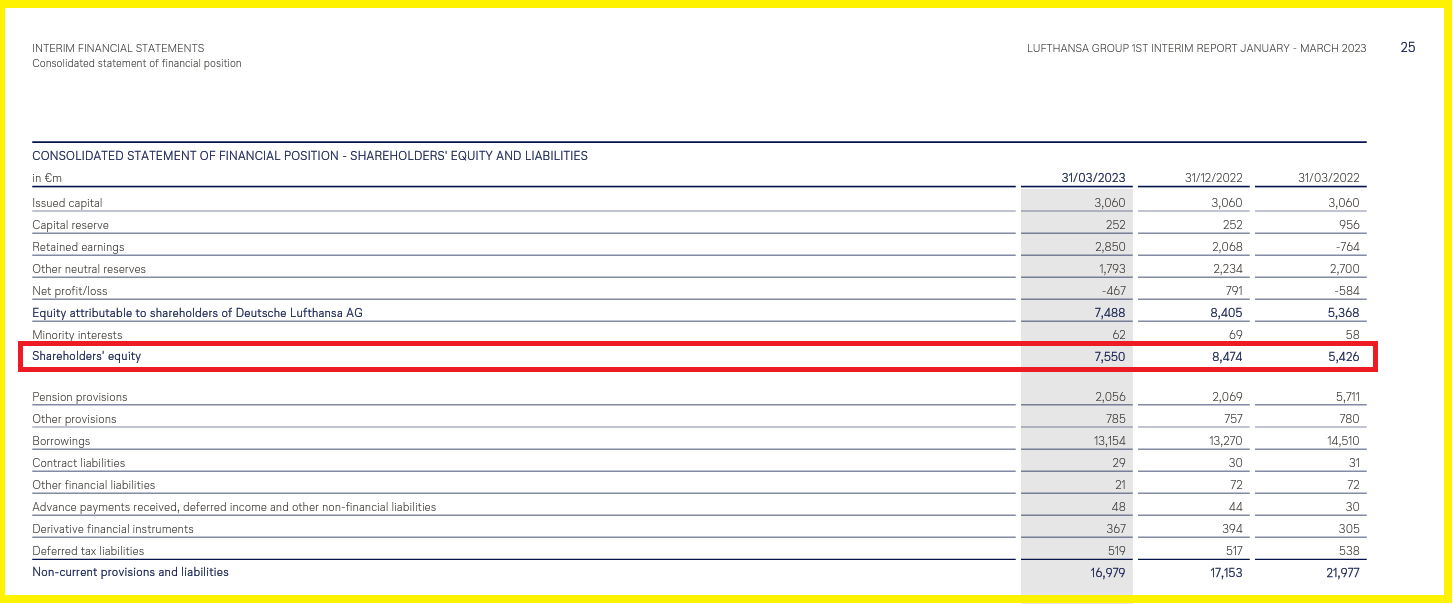

Cet argument n’est pas valable car Lufthansa se porte bien avec des capitaux propres de l’ordre de 8 milliards d’euros,

Document 7 :

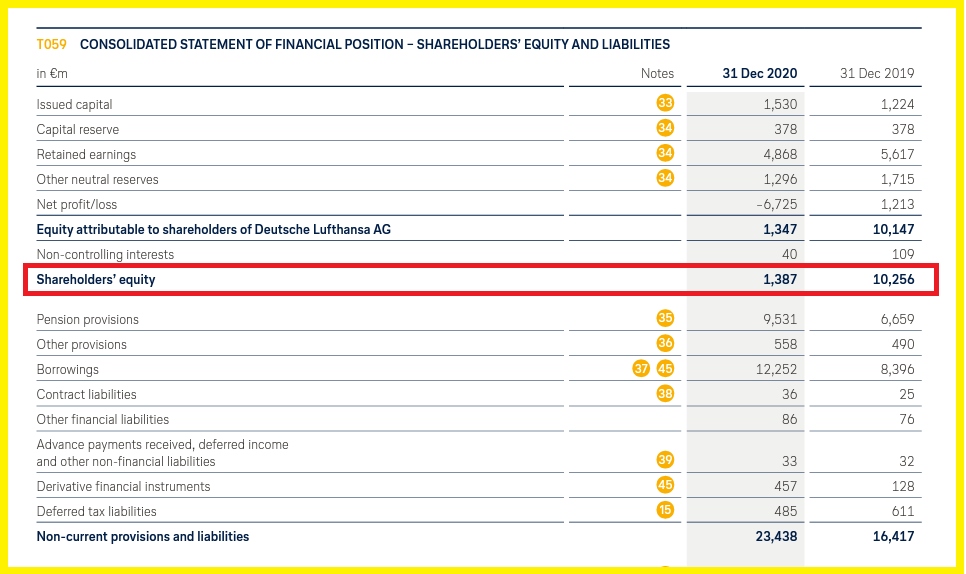

Lufthansa a pu supporter la crise liée à cette histoire de coronavirus car ses capitaux propres se montaient à plus de 10 milliards d’euros fin 2019, ce qui lui a permis d’absorber plus de 8 milliards d’euros de pertes,

Document 8 :

Conclusions…

AIRFRANCEKLM GROUP, qui est l’entité de base regroupant les activités liées précédemment aux sociétés connues sous les dénominations d’Air France et de KLM, aurait dû être déclarée en faillite dès la fin du premier trimestre 2020, c’est-à-dire dès que les autorités ont mis quasiment fin à tous les vols des compagnies aériennes

Pour clarifier cet article, j’emploie par facilité les mots d’Air France pour désigner ce groupe car tout raisonnement financier concernant ce groupe ne peut que prendre en considération les comptes de l’entité cotée.

Les Américains comprennent bien, et depuis longtemps qu’ils peuvent mettre fin à ce concurrent encore en activité.

Les solutions qui seront employées sont nombreuses.

A ce jour, en tenant compte de ces derniers apports, Apollo, Vanguard et d’autres investisseurs américains contrôleront le capital d’Air France. Ils auront donc la main sur cette entreprise qui fut un fleuron de la France.

Document 9 :

Il n’est pas possible de préciser les décisions qu’ils prendront.

Ce qui est certain, c’est que de toute façon, la situation sera très dommageable pour les parties françaises.

Ainsi va la guerre économique et financière.

Les Français l’ont déjà perdue, surtout à cause de leur incompétence en matière financière…

***

Cliquer ici pour voir la Revue de presse de Pierre Jovanovic.

Cliquer ici pour voir l’article de Reuters cité ci-dessus.

© Chevallier.biz

Les investisseurs vendent les mauvais bons du Trésor français Lire la suite »

Banques : de la panique des marchés financiers aux manipulations des informations Lire la suite »

Les autorités suisses ont fait le forcing pour sauver Crédit Suisse par des Suisses : UBS et la BNS c’est-à-dire les constribuables helvètes. Les CDS d’UBS explosent déjà juste après la publication de l’accord !

***

Avant la publication de l’accord de sauvetage (temporaire) de Crédit Suisse par UBS et la BNS, j’ai écrit qu’une banque en faillite ne peut pas être sauvée par une autre banque en faillite !

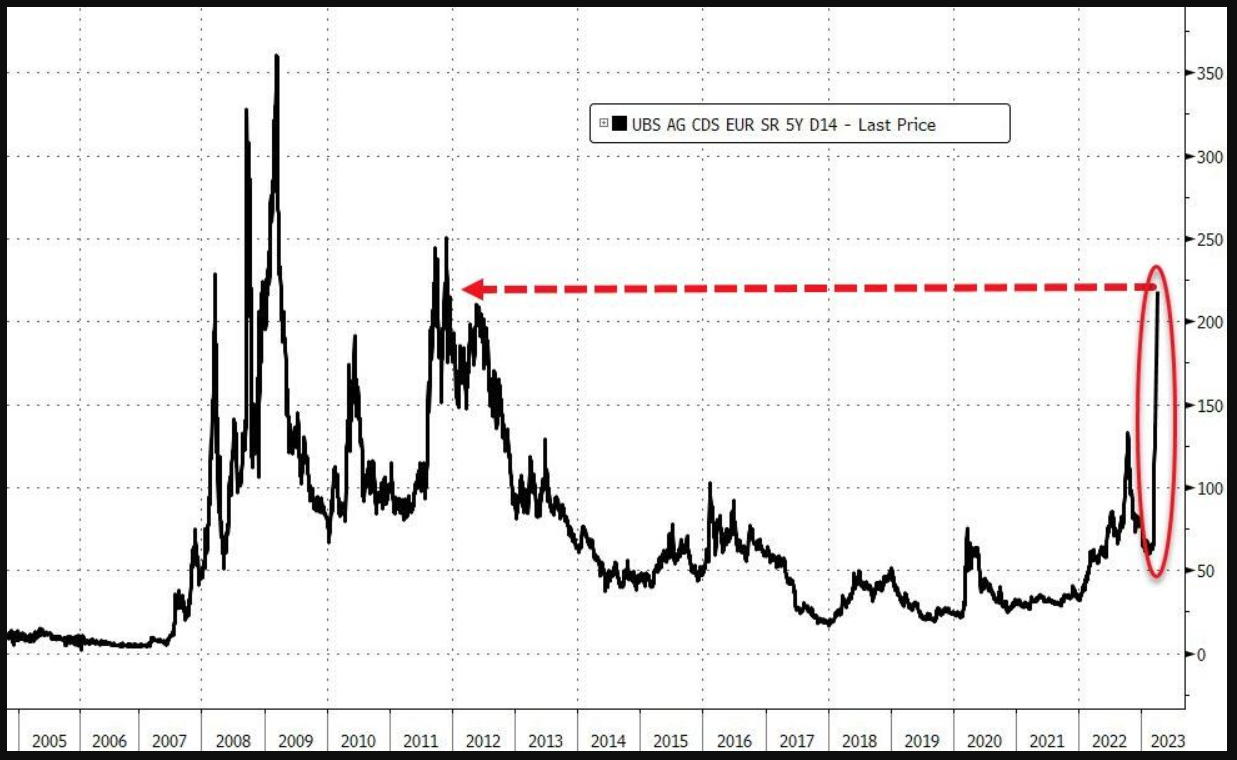

Les marchés financiers semblent être du même avis que moi : les CDS d’UBS ont bondi un quart d’heure après la publication de l’accord,

Document 1 :

Update (1415ET): As attention turns to the bailoutee, it appears that the market is not convinced that not even the SNB’s $100BN liquidity backstop will be sufficient as UBS Credit Default Swaps are starting to move in the wrong direction, and during Sunday’s emergency trading session, BBG reports that UBS CDS have widened by at least 40bps (so far) to 215 bps for five-year contracts. Should this move accelerate, the deal MAC may still be triggered and the deal could fall apart.

Mise à jour (1415ET) : Alors que l’attention se tourne vers le renfloué, il semble que le marché ne soit pas convaincu que même le renfort de liquidités de 100 milliards de dollars de la BNS sera suffisant, car les swaps de défaut de crédit d’UBS commencent à évoluer dans la mauvaise direction et, au cours de la séance de négociation d’urgence de dimanche, BBG rapporte que les CDS d’UBS se sont élargis d’au moins 40 points de base (jusqu’à présent) pour atteindre 215 points de base pour les contrats à cinq ans. Si ce mouvement s’accélère, l’accord MAC pourrait encore être déclenché et l’accord pourrait tomber à l’eau.

Les dirigeants de la BNS n’ont pas lésiné pour offrir jusqu’à… 100 milliards de dollars (USD) de liquidités à UBS afin que la nouvelle banque puisse ne pas faire faillite à son tour !

Finally, The Wall Street Journal reports that, in an effort to smooth the deal, the Swiss National Bank has offered UBS a whopping $100 billion in liquidity to help it take on Credit Suisse’s operations,

In other words, the Swiss government has extended a liquidity line equal to ~$11.5MM on a per capita basis: said otherwise, every family of 4 is backstopping almost $50MM in UBS assets.

Enfin, le Wall Street Journal rapporte que, dans le but de faciliter l’opération, la Banque nationale suisse a offert à UBS un montant considérable de 100 milliards de dollars de liquidités pour l’aider à reprendre les activités de Credit Suisse,

En d’autres termes, le gouvernement suisse a mis à disposition une ligne de liquidités équivalant à environ 11,5 millions de dollars par habitant : autrement dit, chaque famille de 4 personnes soutient près de 50 millions de dollars d’actifs de l’UBS.

Les marchés financiers, c’est-à-dire les actionnaires potentiels partagent manifestement les mêmes conclusions que moi : ils ne se précipitent pas pour acheter des actions de ces deux banques !

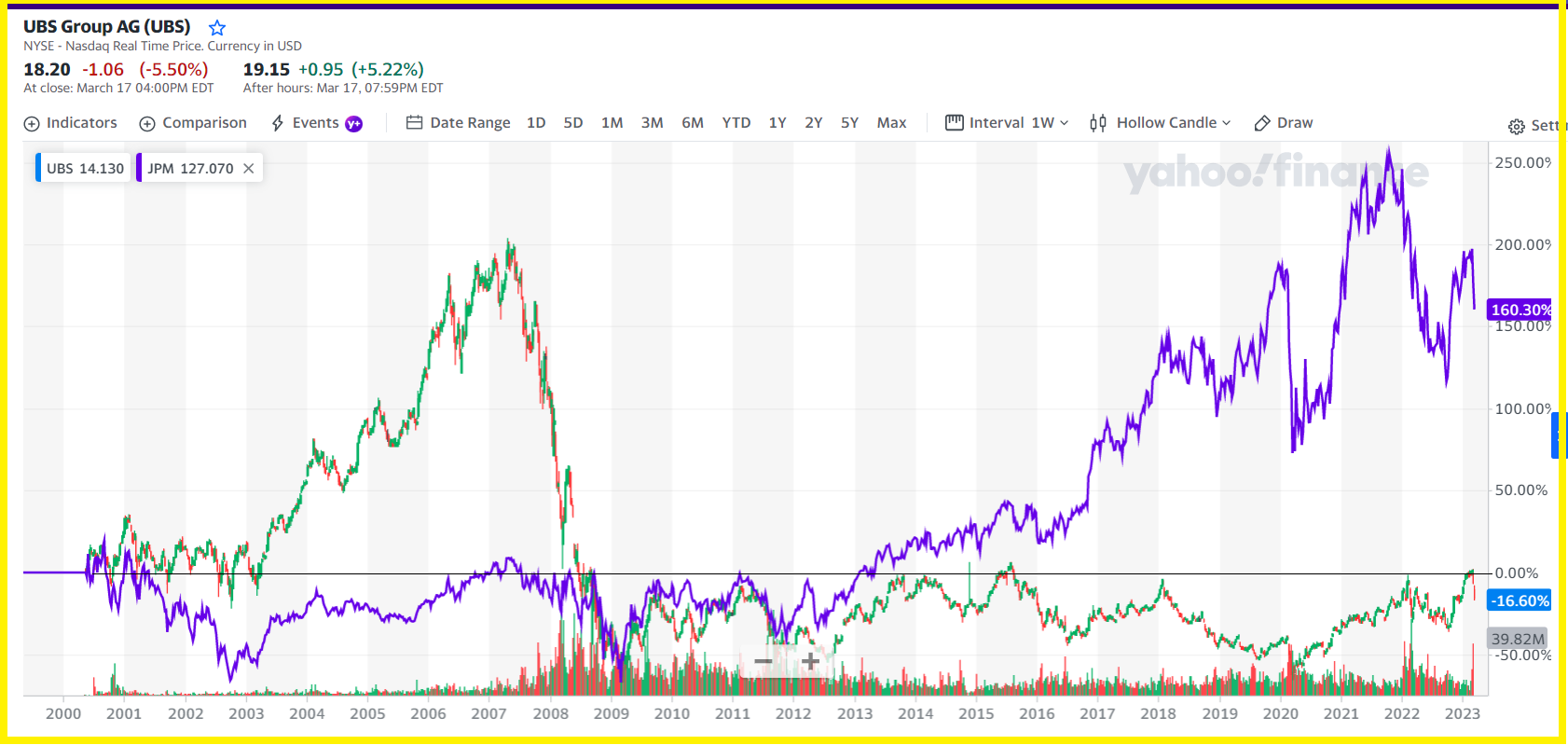

En effet, le ratio Price / Earnings d’UBS est de 8,5 seulement et les cours de ces deux banques en dollars courants a baissé de 16 % pour UBS et de 93 % pour Crédit Suisse par rapport à l’an 2000,

Document 2 :

A titre de comparaison, le cours de JPMorgan…

Document 3 :

Le début de cet article reprend des éléments de l’article de ZeroHedge à ce sujet, cliquer ici pour le lire.

Une banque en faillite ne peut pas être sauvée par une autre banque en faillite !

Quelles seront les réactions des clients de ces deux banques dans l’avenir proche ?

Quelles seront les réactions des marchés financiers dans l’avenir proche ?

Nous aurons les réponses à ces questions prochainement.

Le problème est que ces sauvetages de banques européennes et américaines est objectivement impossible compte tenu des bulles monétaires qui s’y sont développées, cf. mes analyses des agrégats monétaires des États-Unis et de la zone euro.

Pour rappel : l’argent sain est le premier pilier des Reaganomics, dixit Arthur, Laffer.

Ça fait des années que je répète que des banques qui ne respectent pas les règles prudentielles d’endettement sont de toute façon condamnées à disparaitre en entrainant avec elles le système financier et monétaire dans un tsunami dévastateur.

Il faut être patient !

Tout arrive finalement. L’URSS s’est effondrée. Le système du bloc américain s’effondre…

Tout est simple, dixit Milton Friedman.

© Chevallier.biz

Les autorités suisses font pression pour qu’UBS absorbe le Crédit Suisse mais UBS aurait déjà dû être déclarée en faillite car ses capitaux propres sont négatifs en application des règles comptables…

***

Les articles et commentaires sur la situation des banques aux États-Unis et en Europe sont nombreux mais pour comprendre ce qui se passe à ce sujet, il faut commencer par analyser les comptes de ces banques…

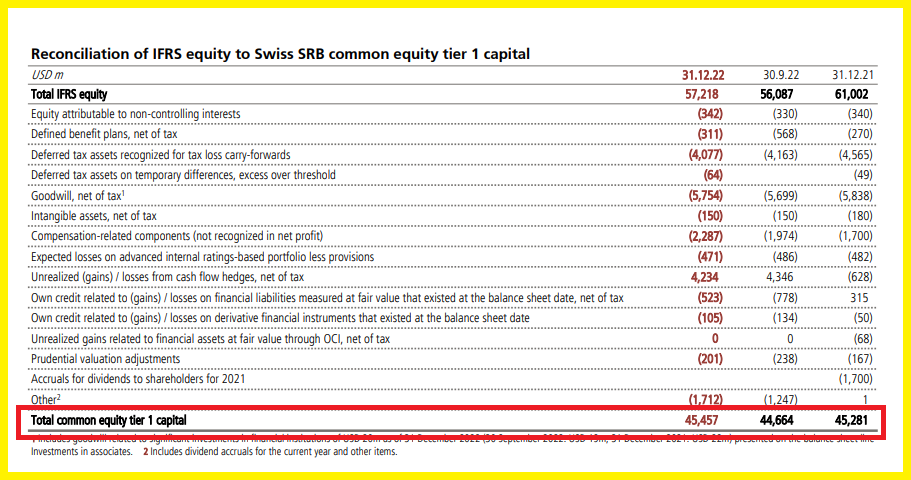

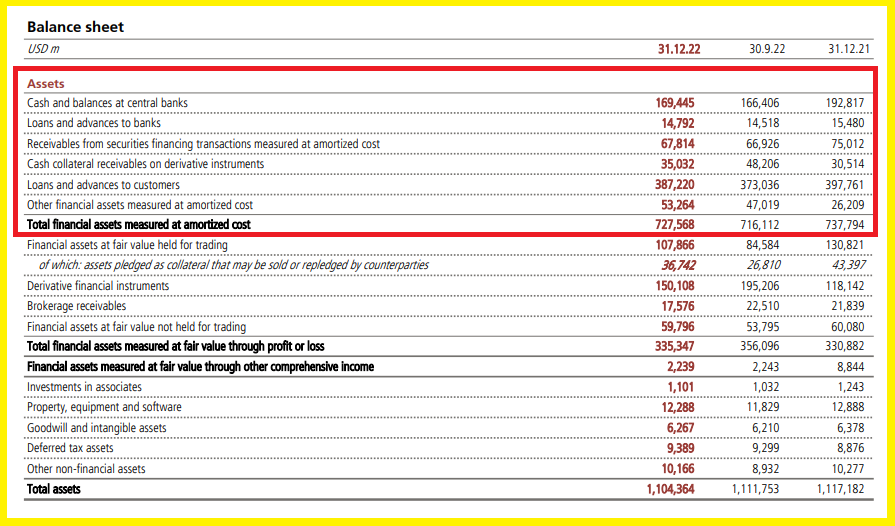

Pour ce qui concerne UBS, le point de départ de toute analyse élémentaire est constitué par le montant de ses capitaux propres réels, à savoir le Total common equity tier 1 capital publié dans son dernier rapport financier arrêté au 31 décembre 2022, soit 45,457 milliards de dollars (USD),

Document 1 :

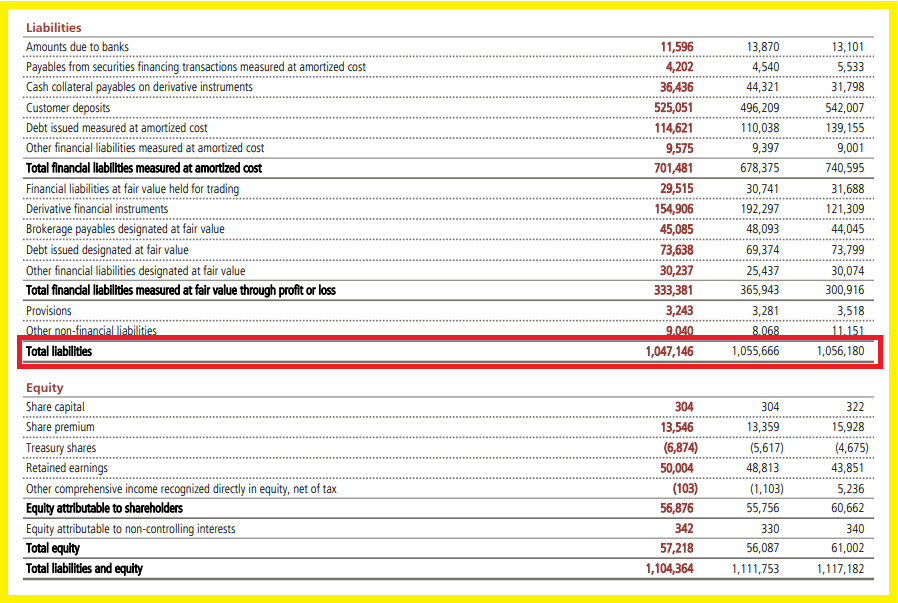

Ces 45,5 milliards de dollars doivent être rapprochés du montant du total des dettes d’UBS, Total liabilities, à savoir 1 047 milliards de dollars de façon à déterminer ce ratio fondamental pour les banques qu’est le leverage, c’est-à-dire le multiple d’endettement.

Pour rappel le leverage est le ratio entre les dettes sur les capitaux propres, ici 1 047 sur 45,5 soit 23,0 ce qui signifie que les dettes représentent 23 fois le montant de ses capitaux propres alors que ce ratio devrait être inférieur à 10 selon ce bon vieux Greenspan !

Document 2 :

Pour qu’UBS soit une banque fiable, il aurait fallu que le total de ses dettes soit au maximum de 455 milliards de dollars (soit 10 fois ses capitaux propres) !

Les dirigeants d’UBS n’ont pas respecté les règles prudentielles d’endettement car ils ont donc emprunté 593 milliards de dollars en trop (1 047-45,5), ce qui fragilise cette banque.

Les autorités monétaires suisses auraient dû leur imposer de respecter cette règle mais elles ne l’ont pas fait car ces dirigeants d’UBS sont en fait plus influents que leurs superviseurs !

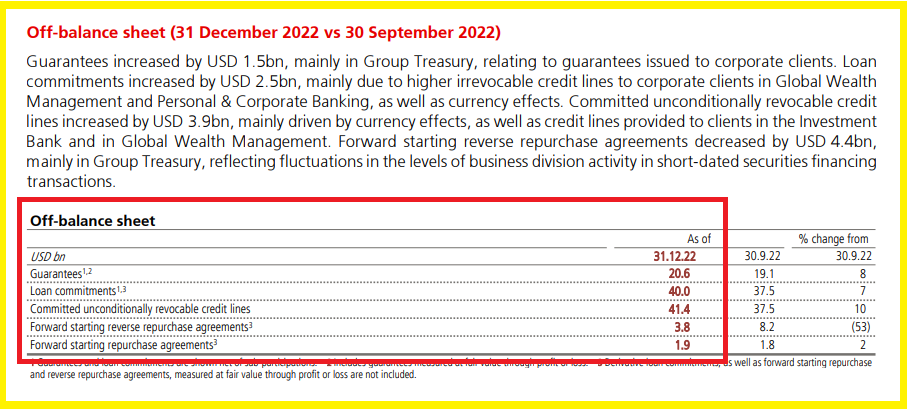

Pire : le dernier rapport financier d’UBS publie les chiffres du hors bilan qui révèlent que la banque s’est engagée à payer à ses clients pour 87,1 milliards de dollars alors que les garanties reçues ne sont que de 20,6 milliards de dollars, ce qui conduit à des pertes potentielles de… 66,5 milliards !

Document 3 :

Le chiffre de 87,1 milliards de dollars est le résultat de la somme au 31 décembre 2022 des quatre dernières lignes de ce document 3 qui sont constituées d’engagements à payer par UBS dans le cadre des seules opérations comptabilisées dans le hors bilan, à savoir des engagements de prêts, des lignes de crédit irrévocables sans condition et des opérations de mise en pension et de prise en pension à terme.

Par ailleurs, le rapport financier d’UBS ne publie plus les chiffres permettant de connaitre le montant des pertes potentielles sur les actifs tels que les prêts qu’elle a accordés et qui se montaient à 26 milliards de dollars à la fin du troisième trimestre 2021 pour un total de 722,8 milliards (cf. mon article à ce sujet) à rapprocher des 727,568 milliards au 31 décembre 2022,

Document 4 :

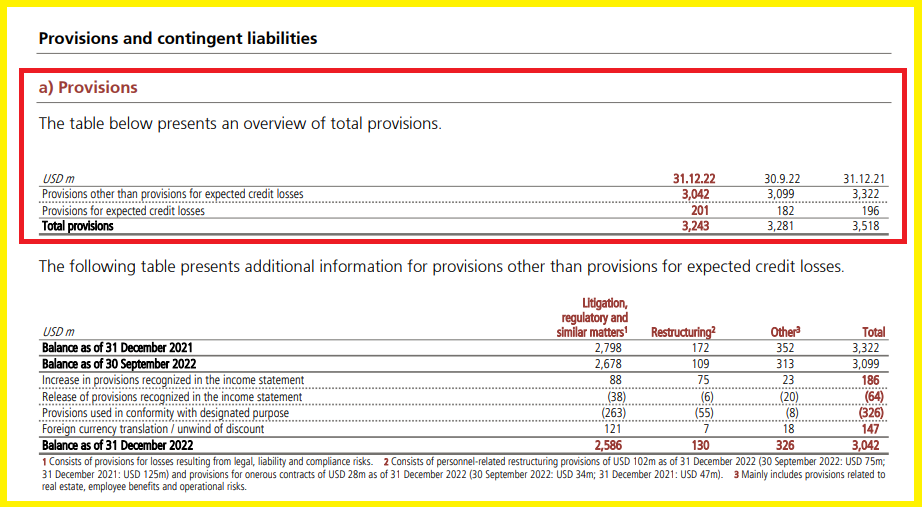

En conséquence, les pertes non comptabilisées sur ces postes devraient être au moins de l’ordre de 25 milliards de dollars alors que les provisions ne sont que de… 3,042 milliards !

Document 5 :

Ces cinq documents extraits du dernier rapport financier d’UBS (non audité) pour 2022 montrent clairement que cette banque aurait dû être déclarée en faillite depuis longtemps, cf. mes nombreux articles à ce sujet.

Les dirigeants d’UBS et de Crédit Suisse n’ont pas respecté les règles prudentielles d’endettement, ce qui aurait dû être condamnable et les autorités monétaires les ont laissé faire, ce qui conduit présentement à une situation catastrophique.

Une banque en faillite ne peut pas être sauvée par une autre banque en faillite !

Pendant des années, j’ai montré clairement à partir de l’analyse des rapports financiers que la situation de beaucoup de big banks, surtout européennes était potentiellement catastrophique.

Maintenant, c’est trop tard pour agir.

Le tsunami bancaire que j’annonçais explicitement depuis mars 2020 a commencé à se manifester. La vague devrait s’amplifier dans les jours, les semaines et les mois à venir et les conséquences risquent d’être très graves, surtout en France, un pays dont la population peut agir brusquement et très violemment.

Il aurait été préférable d’avoir un minimum de culture économique et monétaire élémentaire…

***

UBS (à gauche) et Crédit Suisse (à droite) ont leur siège à Zurich sur la… Paradeplatz !

Cliquer ici pour lire mon article précédent et très instructif sur UBS.

Cliquer ici pour accéder aux informations financières d’UBS.

Cliquer ici pour lire le dernier rapport financier d’UBS.

© Chevallier.biz

La hausse inexorable du taux de base de la Fed est potentiellement létale Lire la suite »

Les hausses du taux de base de la Fed ne freinent pas l’inflation US Lire la suite »

Treasuries et marchés financiers : le calme avant la tempête ou la crise majeure Lire la suite »

Olivier Pichon m’a invité dans son émission Politique et Eco de TVLibertés diffusée le 16 janvier. Les conclusions des analyses des comptes de certaines entreprises sont très intéressantes…

***

La comptabilité est censée donner une image fidèle de la réalité de la situation des entreprises en appliquant les règles IFRS adoptées dans presque tous les pays du monde.

L’analyse de ces comptes permet par exemple de déceler des anomalies, c’est-à-dire des écarts par rapport à des normes, ce qui signifie alors que quelque chose d’inhabituel s’est produit, engendrant des conséquences positives ou négatives, que les dirigeants de ces entreprises ne peuvent pas cacher aux personnes qui analysent ces comptes.

Ainsi en est-il par exemple d’EDF, de la BNS et de la Banque de France, et de la banque Rothschild.

Olivier Pichon a commencé l’émission sur, non pas l’inflation mais les inflations.

Cliquer ici pour voir cette émission.

© Chevallier.biz

La Suisse donne LA solution (simple) pour que la population puisse ne pas subir les conséquences dramatiques des faillites des banksters : placer les titres et le cash dans une entité indépendante…

***

Le gros problème qui se pose avec les banksters, en France et dans beaucoup d’autres pays, est que les gens (c’est-à-dire quasiment tout le monde) risquent de perdre une grande partie de leur capital financier chèrement acquis au fil des années au cas (de plus en plus probable) où leur banque ferait faillite.

Pourtant, une solution existe qui est déjà en vigueur depuis des années en Suisse…

En effet, lorsque les personnes qui ont un compte bancaire en Suisse veulent investir dans des produits financiers comme par exemple des actions, ces titres sont placés dans une entité financière totalement indépendante de leur banque dont l’activité consiste justement à conserver passivement ces titres sans faire aucune autre opération.

Ainsi, au cas où leur banque serait en faillite, les titres des clients des banques suisses sont en totale sécurité du fait qu’ils sont conservés dans une entité financière qui ne peut pas faire faillite.

Ces personnes sont donc propriétaire en toutes circonstances de tous les titres de leur capital financier, indépendamment de la situation de leur banque, ce qui est rassurant.

Tout est (presque) toujours propre en ordre en Helvétie !

Un perfectionnement de ce système consisterait à étendre cette solution aux disponibilités des gens.

Il serait possible de permettre aux clients des banques suisses (les particuliers) de déposer aussi une partie dormante de leurs comptes bancaires dans cette entité financière.

Ainsi, les particuliers auraient la possibilité de mettre à l’abri des turbulences bancaires la totalité de leur capital financier en ne laissant sur leurs comptes bancaires que les disponibilités pour faire face à leurs dépenses courantes.

Cette dernière solution (concernant les soldes positifs des comptes bancaires des particuliers) avait été proposée mais non acceptée par l’initiative monnaie pleine (Vollgeld) (en 2018).

Les clients des banques suisses sont les seuls au monde à avoir la possibilité de placer leur capital financier investi en titres (actions et obligations) à l’abri des turpitudes des banksters.

Cette entité financière qui garde en toute sécurité les titres des clients des banques suisses est organisée et financée librement et spontanément par la faitière de ces banques.

Pour rappel, en France par exemple et dans tous les pays de la zone euro, il est prévu dans le cadre des mesures adoptées par la BCE que les banques (risquant d’être) en faillite pourront confisquer une partie du capital financier de leurs clients pour essayer de survivre en vendant leurs titres et en récupérant leurs disponibilités !

***

Cet article est le résultat de mes réflexions après avoir visionné par hasard une vidéo d’un reportage ancien effectué par Pierre Bergereau, journaliste de TVLibertés à propos de cette initiative monnaie pleine.

[Les personnes qui veulent exploiter les idées exprimées dans cet article sont priées de citer leur source…]

© Chevallier.biz

Les banques centrales ont baissé leurs taux de base et elles ont acheté des bons de leur Trésor en 2020 et en 2021 mais en remontant leurs taux en 2022, elles subissent des pertes. Seule la BNS les comptabilise à leur juste valeur…

***

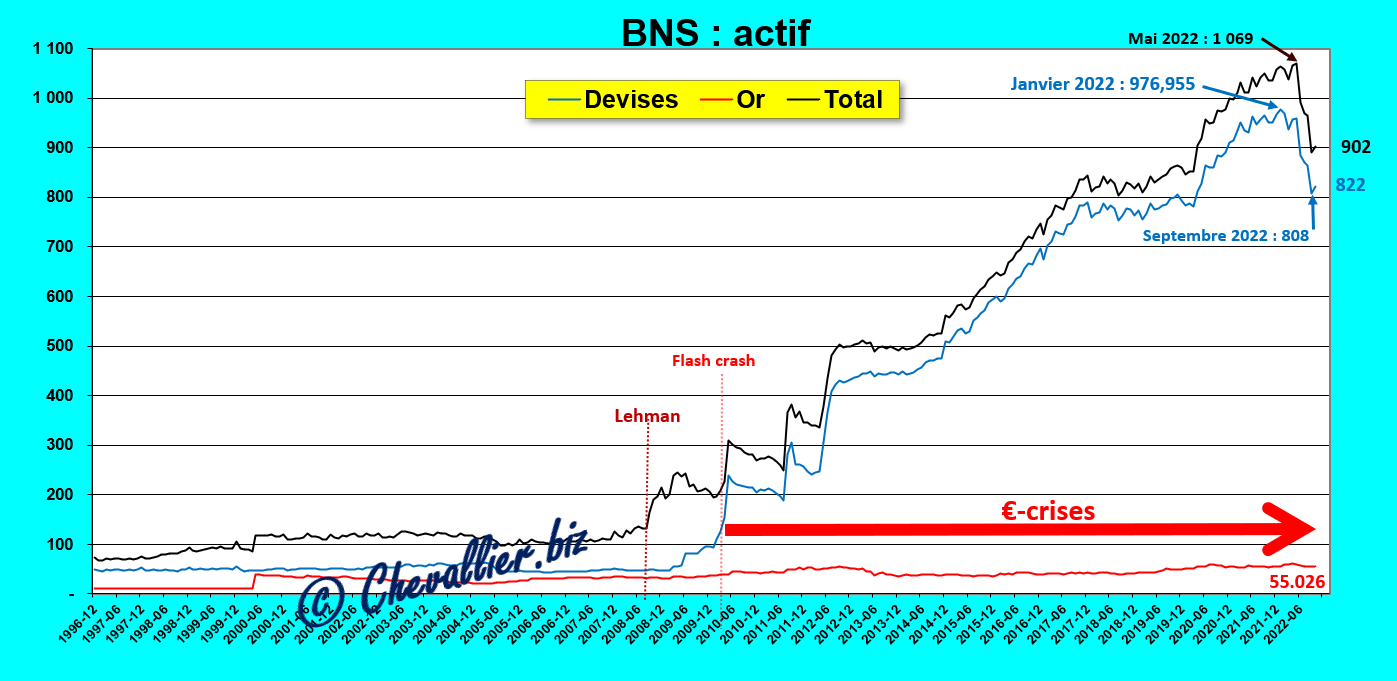

Les dirigeants de la Banque centrale suisse, la BNS (Banque Nationale Suisse), comme leurs homologues de la plupart des autres pays ont fait baisser le taux de base de leur banque à des taux… négatifs pour faire repartir la croissance à la suite de cette histoire de coronavirus.

Comme les prix (des contrats) de ces bons de Trésors varient en sens inverse de leurs rendements, ces prix d’acquisition étaient alors très élevés.

Or l’inflation qui s’est développée surtout en 2022 a amené ces dirigeants à relever (à tort) le taux de base de leur banque. Les prix de ces (contrats) des bons des Trésors ont donc baissé en 2022.

Logiquement et en application des règles comptables élémentaires (IFRS) qui sont censées donner une image fidèle de la réalité, les dirigeants de ces banques centrales auraient dû comptabiliser ces pertes dans leurs bilans mensuels.

A priori, seuls les dirigeants de la BNS ont eu l’honnêteté de le faire !

Ainsi, d’après les chiffres publiés, la BNS a comptabilisé 165,783 milliards de francs suisses de pertes sur ses capitaux propres du mois de mars 2021 au mois de septembre 2022 !

Document 1 :

Sur les seuls huit premiers mois de 2022, de fin janvier à fin septembre, les pertes se montent à… 160,016 milliards de francs suisses pour un total de titres de l’ordre de 976,955 milliards, soit 16,4 % !

Document 2 :

Les dirigeants des autres banques centrales n’ont pas l’honnêteté de comptabiliser leurs pertes à leur juste valeur de marché, ce qui est une faute grave et condamnable pour toute entreprise.

En effet, les règles IFRS imposent à toute organisation de comptabiliser leurs actifs aux prix du marché au moment de la clôture de leurs bilans.

Ces pertes potentielles… mais bien réelles sont considérables car les bons des Trésors ont subi des pertes qui ont été de l’ordre de 50 % en 2022 jusqu’à leur plus bas fin octobre !

***

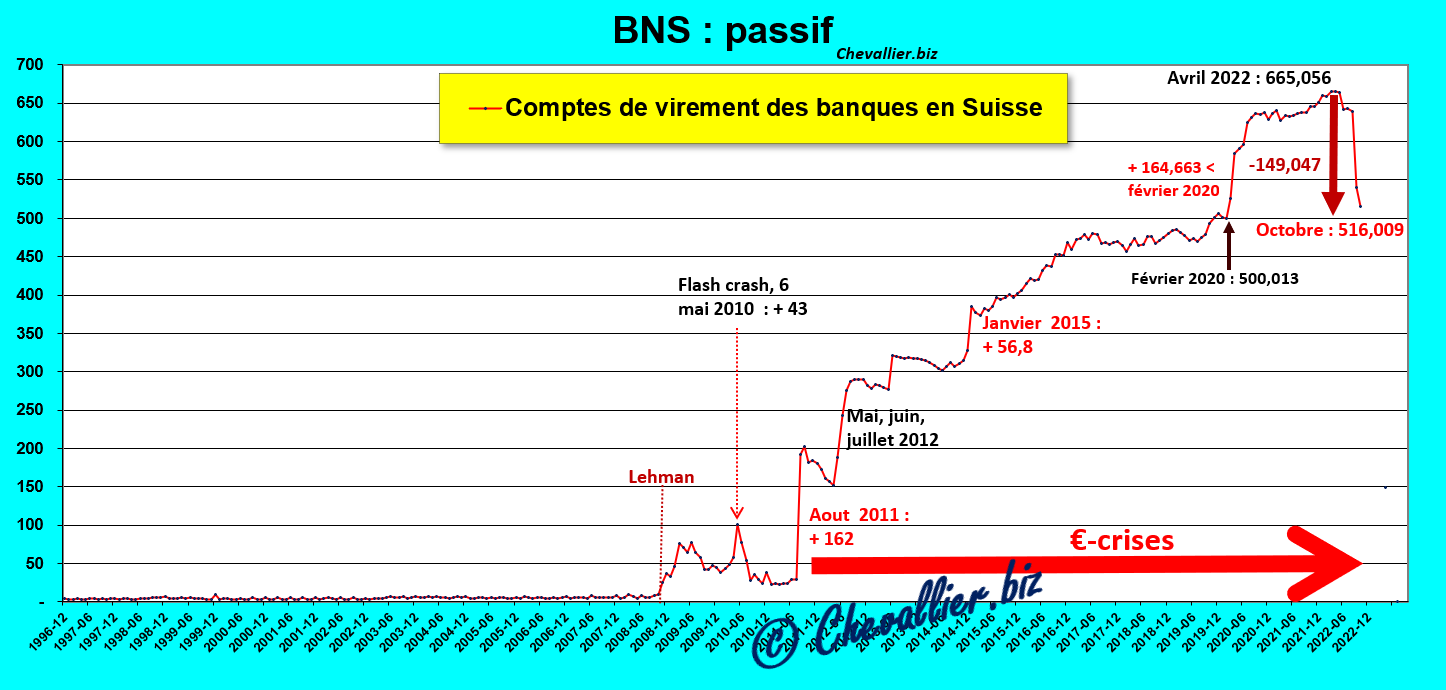

Par ailleurs, les dirigeants des banques de la zone euro ont déposé pour 665 milliards de francs suisses en Suisse (à fin avril 2022) dans la crainte d’un éclatement de la zone euro mais par la suite, ils ont rapatrié plus ou moins discrètement pour 149 milliards de francs suisses dans la zone euro,

Document 3 :

Les actifs de la BNS sont constitués pour l’essentiel de ces dépôts des banques de la zone euro en Suisse.

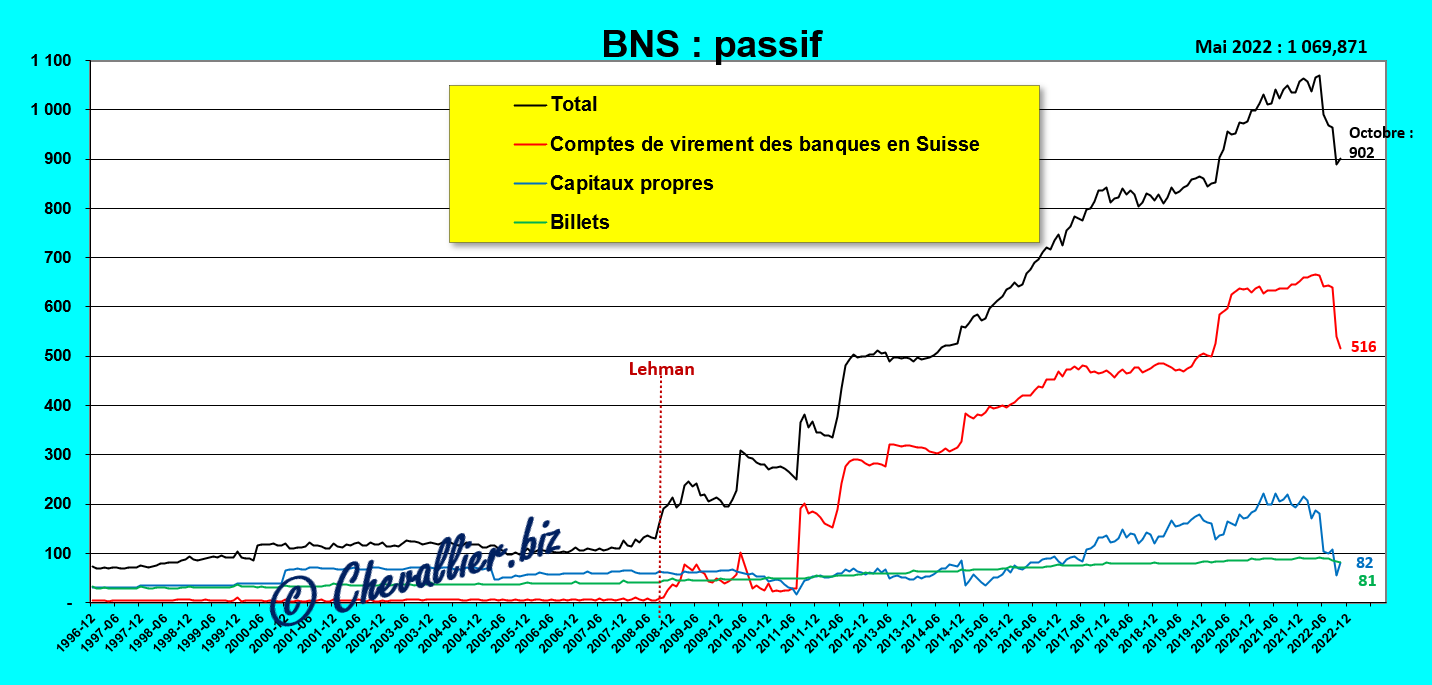

Les capitaux propres de la BNS sont très faibles : ils ne se montent qu’à 82 milliards de francs suisses, au même niveau que les réserves d’or qui se montent à 81 milliards de francs.

Document 4 :

Ainsi se confirment les craintes que j’avais exprimées au cours des mois et des années passées…

Ailleurs, dans la zone euro, c’est bien plusse pire !

Articles à venir à ce sujet…

© Chevallier.biz

L’inversion de la courbe des taux précède toujours une crise Lire la suite »

[Article en libre accès]

La Banque (centrale) d’Angleterre prévoit de subir des pertes de 24 % sur ses bons du Trésor. En appliquant le même ratio, la Banque de France devrait subir… 300 milliards d’euros de pertes potentielles sur ses obligations…

***

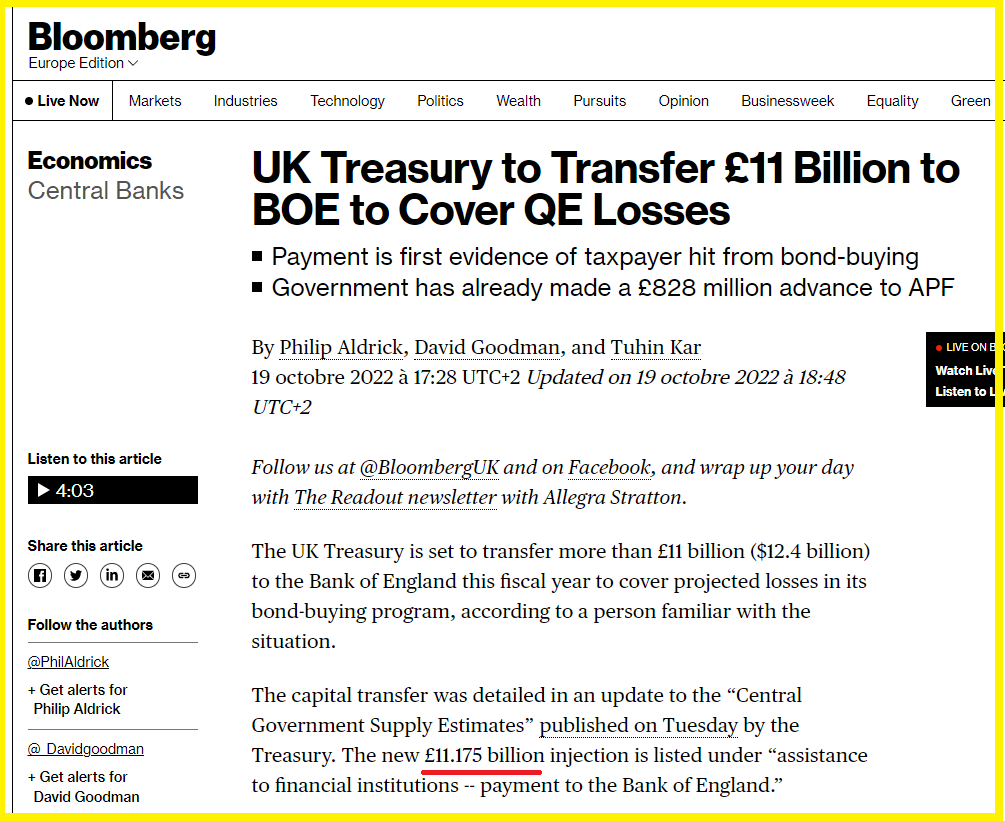

La Banque (centrale) d’Angleterre prévoit de subir des pertes de l’ordre de 24 % sur ses actifs constitués d’obligations et l’Etat est obligé de lui apporter 11,175 milliards de livres (12,4 milliards de dollars) pour éponger ses pertes prévisionnelles pour les 6 mois à venir selon les règles comptables en vigueur au Royaume-Uni qui ont l’avantage de donner une image (relativement) fidèle de la réalité.

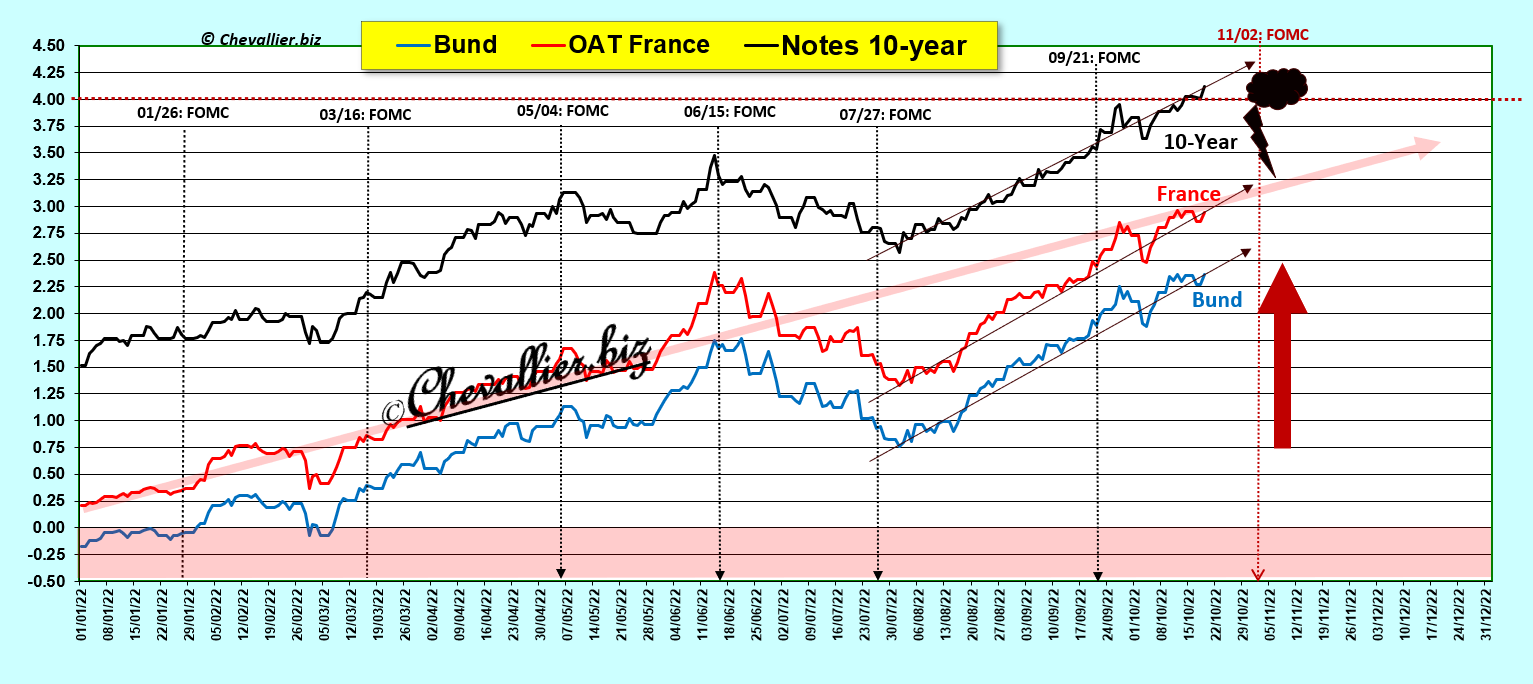

En effet, les rendements des bons des Trésors augmentent partout dans le monde depuis le début de cette année 2022, surtout à la suite de l’augmentation du taux de base de la Fed comme le montre par exemple l’évolution des rendements des notes à 10 ans et des bons à 10 ans des Trésors allemands et français qui évoluent en parallèle,

Document 1 :

Comme les prix (des contrat) de ces obligations varient en sens inverse de leurs rendements et comme ces rendements augmentent, les prix de ces bons des Trésors baissent, ce qui engendre des pertes à leur échéance, c’est-à-dire dans un avenir envisageable.

D’après les règles comptables en vigueur au Royaume-Uni, l’Etat, c’est-à-dire les constribuables, sont obligés d’apporter à la Banque (centrale) d’Angleterre 11,175 milliards de livres pour qu’elle ne soit pas en faillite au cours des six mois à venir !

Document 2 :

C’est à ma connaissance la seule banque centrale qui doit enregistrer (partiellement) dans ses comptes ses pertes prévisionnelles en concordance avec les règles comptables IFRS que toute entreprise doit respecter.

Un article de Bloomberg rapporte que le montant des pertes sur les bons du Trésor acquis par la Bank of England sont de l’ordre de 200 milliards de livres pour un total de 838 milliards de livres, soit 23,9 % ce qui est conforme aux pertes constatées sur les Treasuries,

Document 3 :

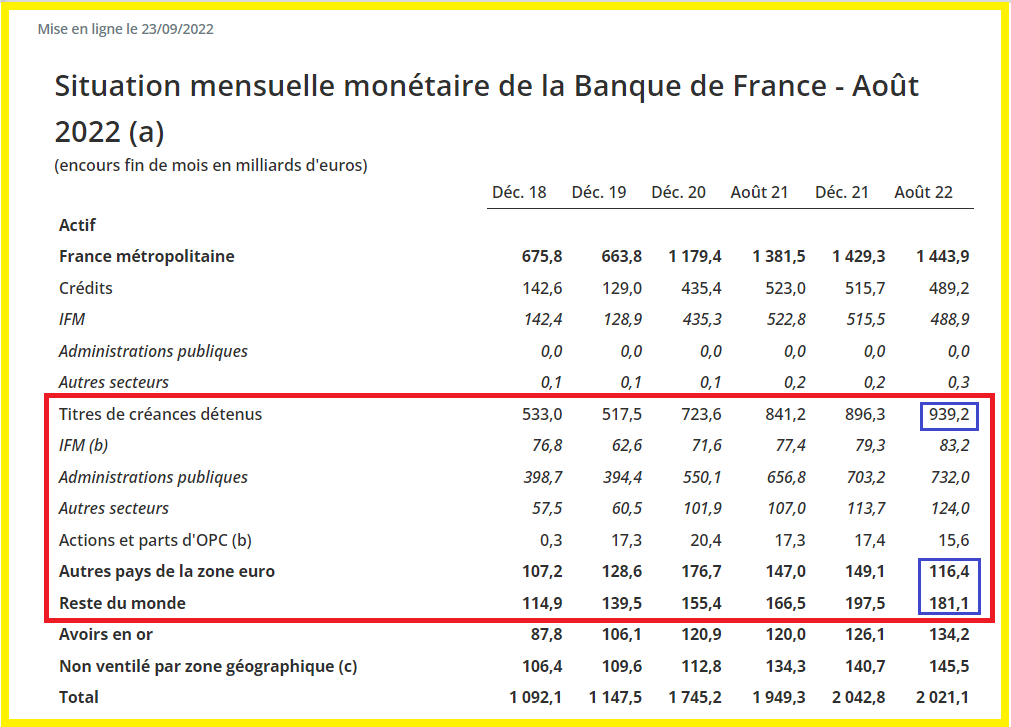

En appliquant le même ratio (23,9 %) pour les titres obligataires détenus par la Banque de France, soit 1 236,7 milliards d’euros (encadré en rouge et en bleu), les pertes potentielles sont de 295,2 milliards d’euros à ce jour mais ces pertes peuvent s’aggraver car les taux continuent à monter, c’est-à-dire que les prix (des contrats) de ces bons vont encore baisser, ce qui créera à terme au moins 300 milliards d’euros de pertes sur ces seuls titres !

Document 4 :

300 milliards d’euros des pertes dont personne ne parle, s’ajoutent donc aux autres pertes de l’Etat, des entreprises et des banksters.

Les pauvres constribuables français qui sont déjà en mauvaise situation financière avec les hausses des prix seront en triste état dans un avenir proche…

Heureusement, pour l’instant, je suis le seul à soulever ce problème.

Carpe diem.

***

Cliquer ici pour lire l’article de Bloomberg sur ces problèmes du Royaume-Uni.

Cliquer ici pour voir le bilan mensuel publié par la Banque de France.

© Chevallier.biz

[Article en libre accès]

Les pertes sur les produits dérivés et d’autres cadavres dans les placards des big banks font courir des risques systémiques dans les pays développés plus graves que les risques de guerres menées par des militaires…

***

Tout va bien d’après les déclarations des banksters américains et européens. Les big banks sont bien capitalisées et elles n’ont rien à cacher…

D’ailleurs, les big banks américaines ne publient pas les montants (notionnels) de leurs engagements sur les produits dérivés !

Ces banksters pensent ainsi camoufler les risques qu’ils font prendre à l’Amérique…

Cependant, l’Office of the Comptroller of the Currency (OCC) publie à la fin de chaque trimestre une liste des montants des engagements sur les produits dérivés des banques et autres institutions financières sous la supervision des autorités des États-Unis à la date de la fin du trimestre précédent.

Ces données sont parfaitement fiables et actualisées.

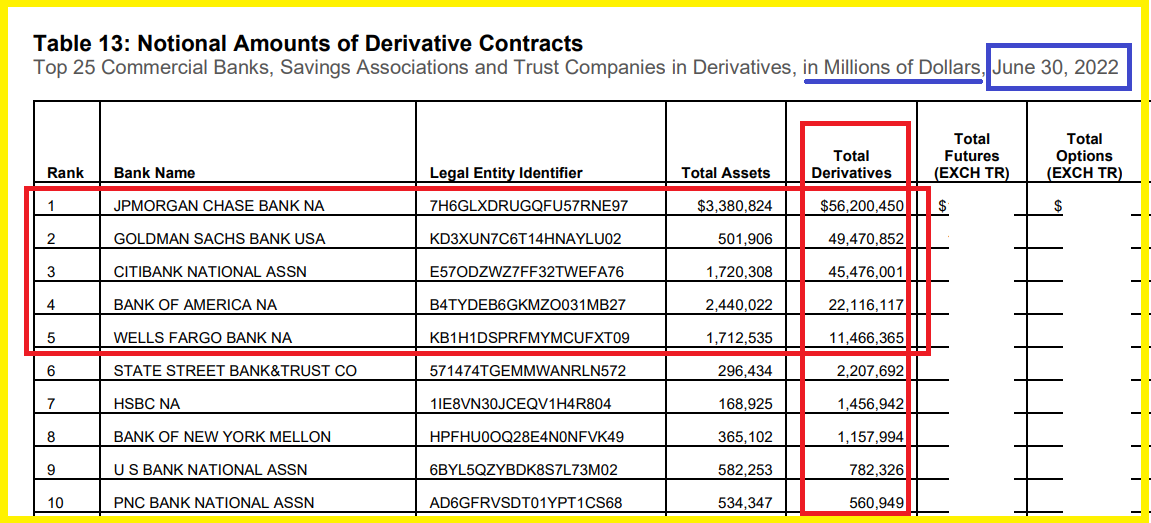

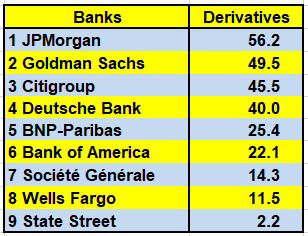

Ainsi, au 30 juin 2022 (dernières données publiées), il apparait, comme chaque trimestre depuis plusieurs années, que les 5 plus grandes banques américaines ont chacune des engagements sur les produits dérivés portant sur des montants notionnels supérieurs à… 10 000 milliards de dollars !

Document 1 :

56 200 milliards de dollars d’engagements sur les produits dérivés pour JPMorgan !

Les risques pris par les dirigeants de ces big banks too big to fail sont considérables car les pertes sur de tels montants peuvent être gigantesques et irrattrapables, surtout depuis que les marchés financiers sont devenus totalement hors normes.

L’influence (en fait la corruption) de ces banksters sur des membres des autorités de surveillance leur permet d’échapper présentement à toute poursuite et il risque d’en être de même dans l’avenir envisageable.

Pire encore, cette liste officielle ne tient pas compte des big banks sous la supervision des autorités d’autres pays, en particulier européens…

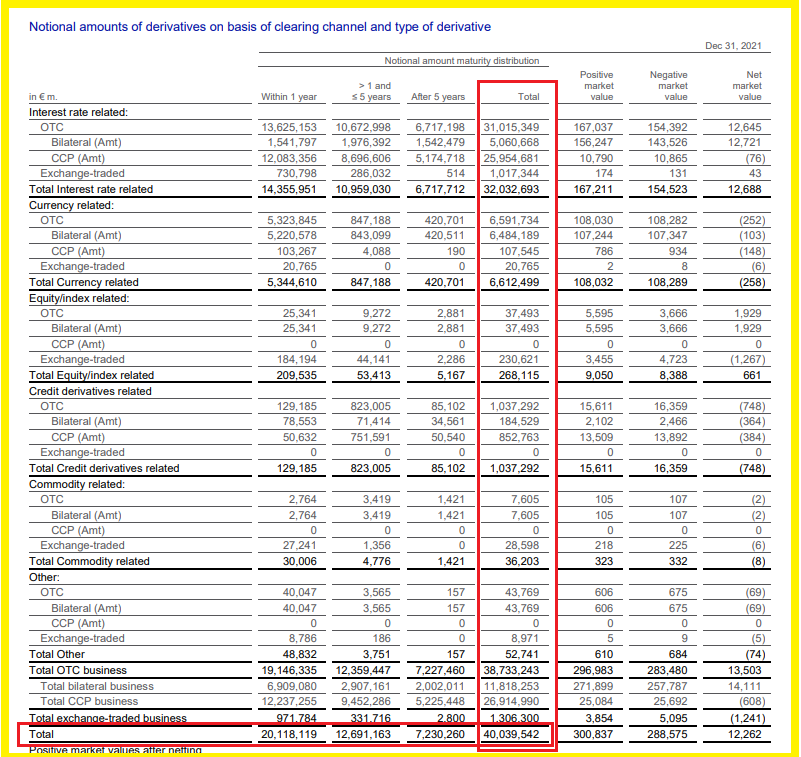

Ainsi par exemple, les dirigeants de Deutsche Bank ont la bonté de publier dans leur rapport financier de l’année 2021 le montant de leurs engagements sur les produits dérivés : 40 000 milliards d’euros !

Document 2 :

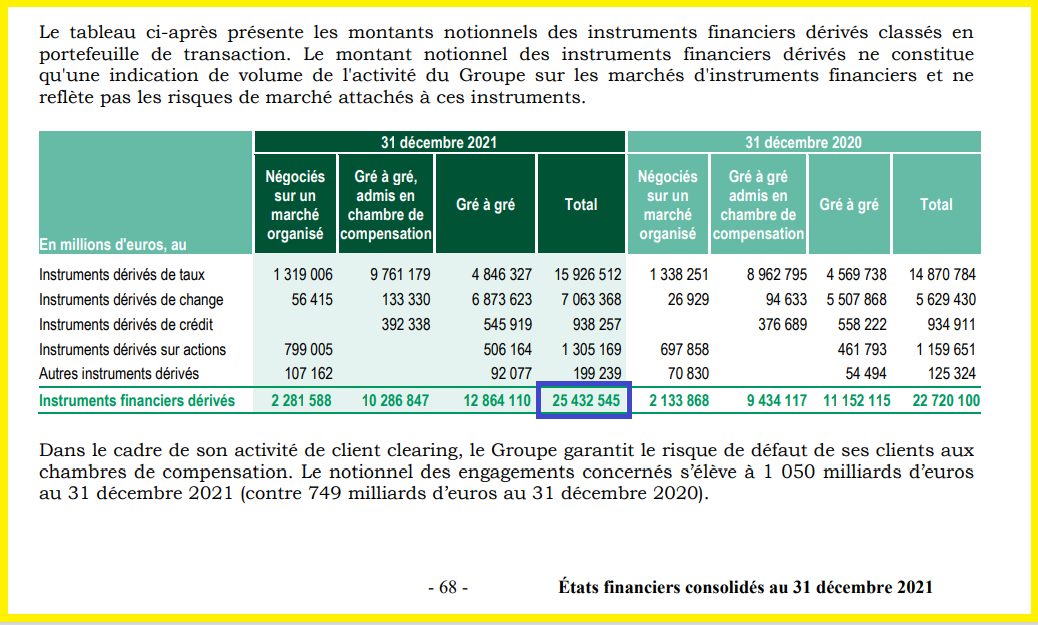

Les banksters de BNP-Paribas reconnaissent… 25 433 milliards d’euros d’engagements sur les produits dérivés !

Document 3 :

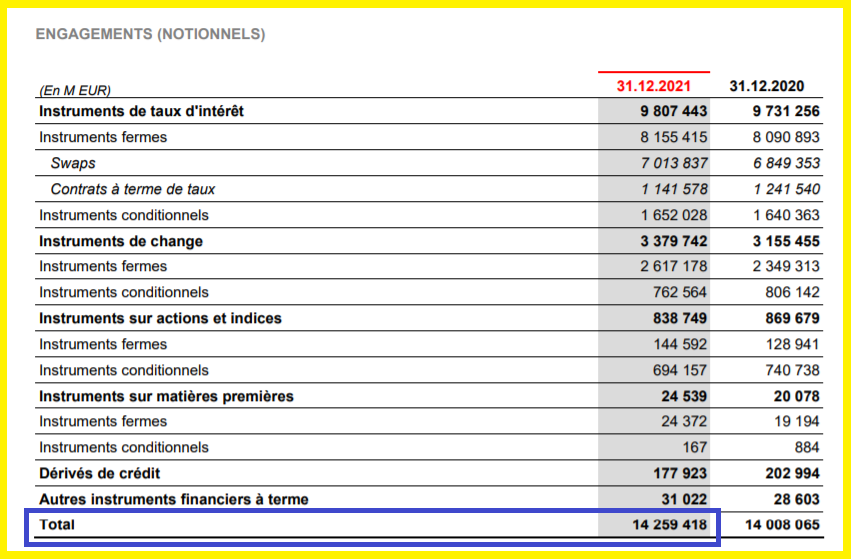

Pour ceux de Société générale, ce sont… 14 259 milliards d’euros d’engagements sur les produits dérivés !

Document 4 :

Sur la base de la liste officielle des engagements sur les produits dérivés des banques américaines et des publications officielles de big banks européennes, 8 banques ont des montants notionnels supérieurs à… 10 000 milliards de dollars (ou d’euros) !

Document 5 :

Sommes en milliers de milliards (de dollars ou d’euros), ou de trillions.

Toute la communauté financière mondiale connait ces chiffres mais aucune autorité américaine ou européenne de surveillance des systèmes bancaires n’a réagi positivement !

Il serait pourtant très simple d’adopter des lois et des règlements interdisant à ces banques des engagements sur les produits dérivés supérieurs par exemple au total de leurs bilans.

Ainsi, ces big banks font courir des risques potentiellement plus graves que ceux dont tout le monde parle, à savoir les risques liés aux interventions du bloc américain contre la Russie et l’Europe.

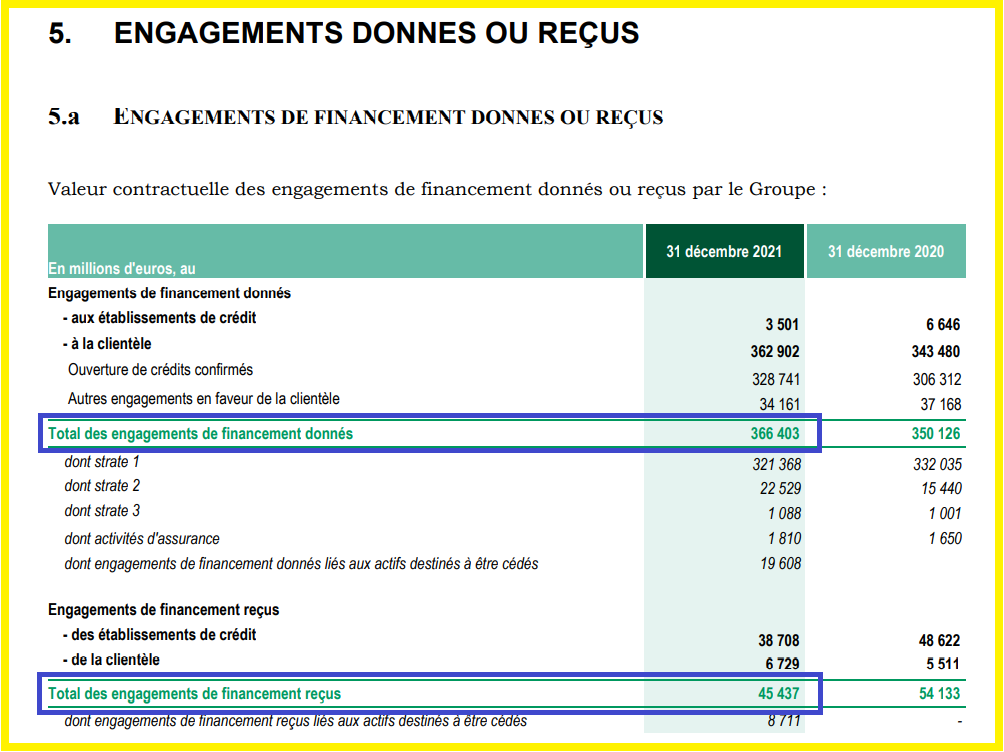

Pire encore, d’autres cadavres apparaissent parfois dans des rapports financiers comme ceux de BNP-Paribas dans le hors bilan…

En effet, ces banksters reconnaissent que leurs engagements portaient fin 2021 sur… 366 milliards d’euros pour… 45 milliards de garanties reçues !

Document 6 :

Idem pour ceux de Société Générale : 465 milliards d’euros d’engagements…

Document 7 :

… pour 164 milliards de garanties !

Document 8 :

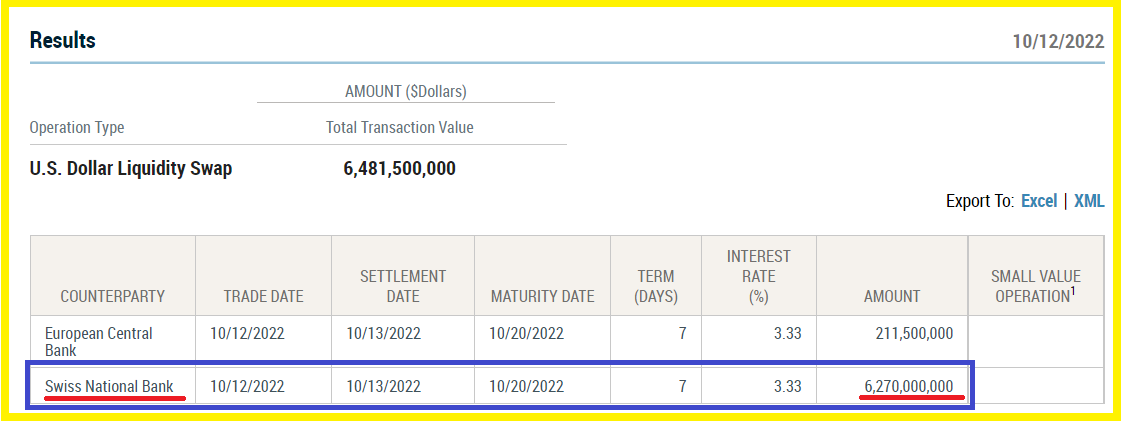

Par ailleurs, la Fed de New York vient de publier que la BNS a été obligée d’emprunter 6,270 milliards de dollars à la Fed de New York (dans le cadre des accords de swaps de devises) car personne n’est assez fou, en dehors des dirigeants de cette Fed, pour prêter cette somme à la BNS manifestement pour apporter ces dollars à Crédit Suisse qui, sans ces apports serait en faillite !

Document 9 :

Et d’autres cadavres sont encore bien planqués dans d’autres banques…

Tout va bien.

La guerre, c’est celle que la Russie fait à l’Ukraine, d’après tous la propagande véhiculée pa les médias main stream.

Les risques financiers et monétaires pris par les plus grands banksters occidentaux sont potentiellement plus graves que ceux qui sont pris par les dirigeants du bloc américain.

***

Cliquer ici pour accéder aux informations publiées par l’Office of the Comptroller of the Currency (OCC) sur les produits dérivés.

Cliquer ici pour accéder aux informations publiées par la Fed de New York sur les accords de swaps de devises.

© Chevallier.biz

Le Chancelier Olaf Scholz a failli faire plonger le Bund et l’Allemagne ! Lire la suite »

Italie : début du retour aux monnaies nationales en Europe ? Lire la suite »

Elections italiennes : le début de la fin de l’euro et de l’UE ? Lire la suite »

Zone euro : crise + inflation + éclatement + tsunami bancaire Lire la suite »

L’Italie fait éclater la zone euro ! Lire la suite »

€ & Draghi encore ! Lire la suite »

[Article en libre accès]

Les dirigeants des États-Unis qui sont actuellement au pouvoir auront réussi à flinguer la vieille Europe continentale, d’abord avec cette histoire de coronavirus et ensuite avec cette guerre en Ukraine grâce à la complicité des dirigeants européens et en l’absence de toute réaction des malheureux Euro-zonards…

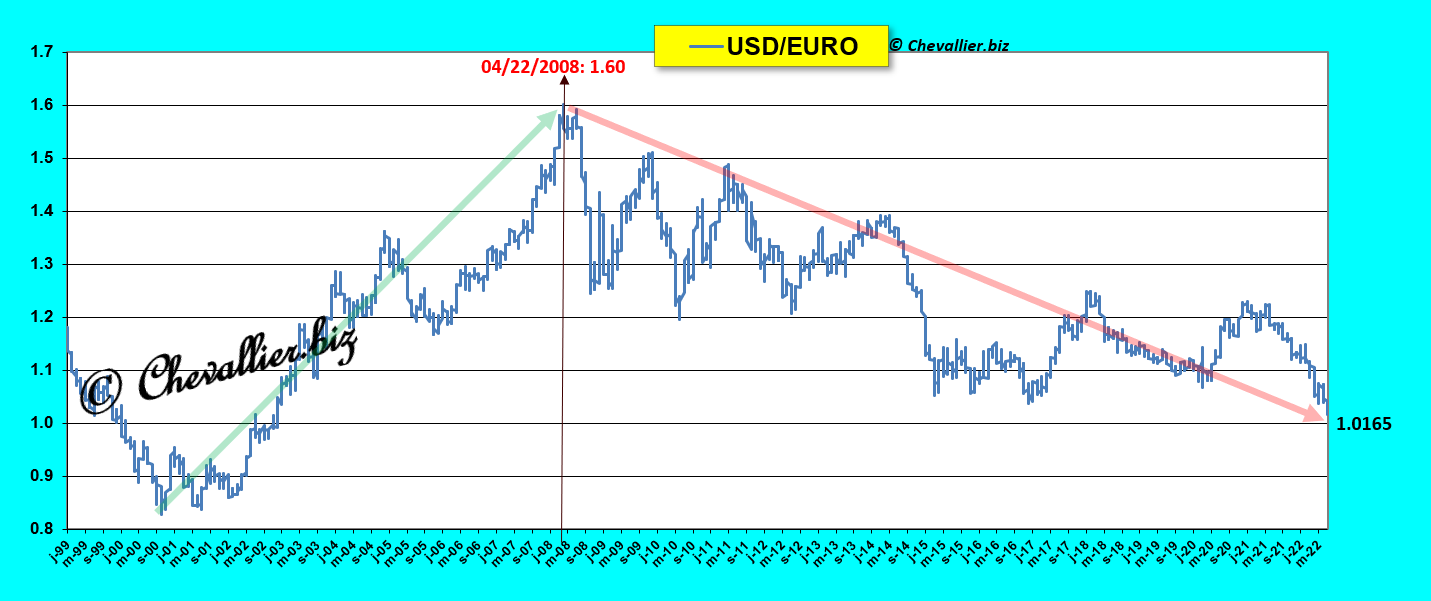

En effet, l’euro baisse inexorablement depuis le 22 avril 2008 sur une tendance lourde malgré des fluctuations…

Document 1 :

… et surtout depuis début janvier 2021,

Document 2 :

George Soros a parfaitement bien manœuvré pour inciter les Européens à tomber dans ce piège de la monnaie unique. Une réussite parfaite… de sa part.

Beaucoup d’investisseurs vendent à découvert l’euro qui pourrait descendre à 0,90 d’après un article de Bloomberg, cliquer ici pour le lire.

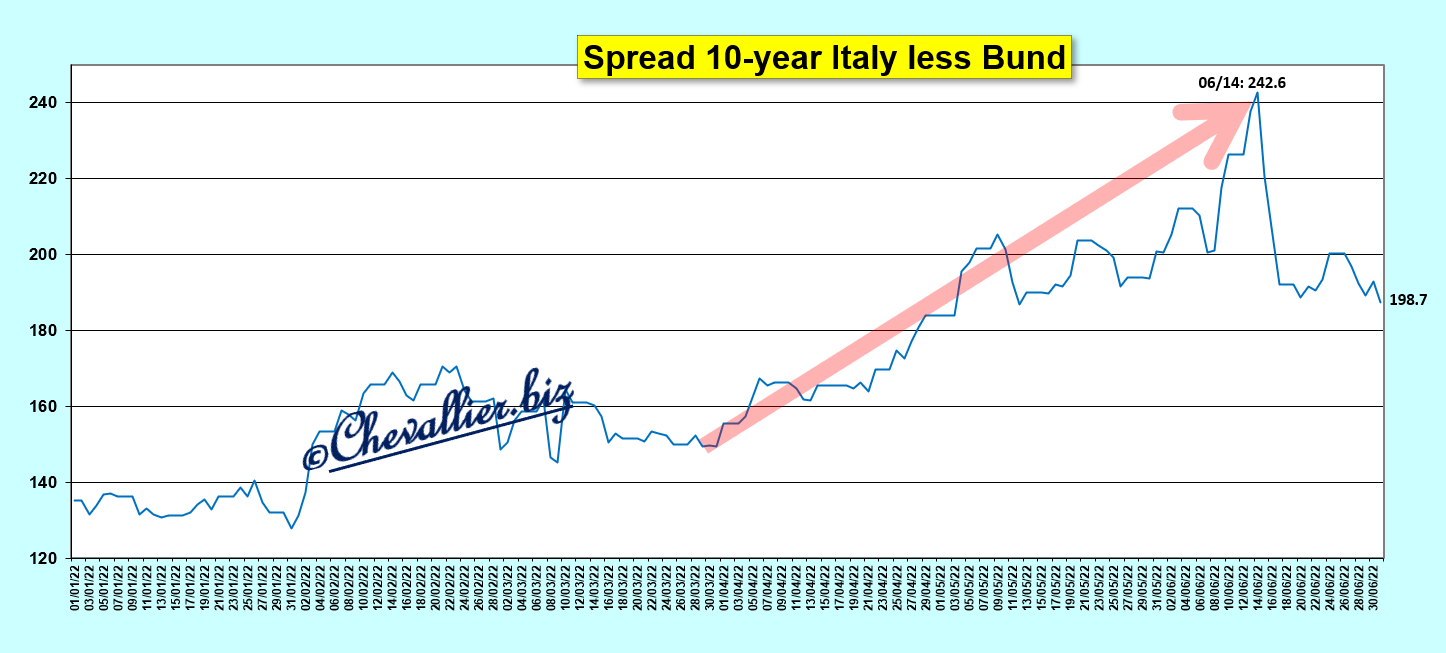

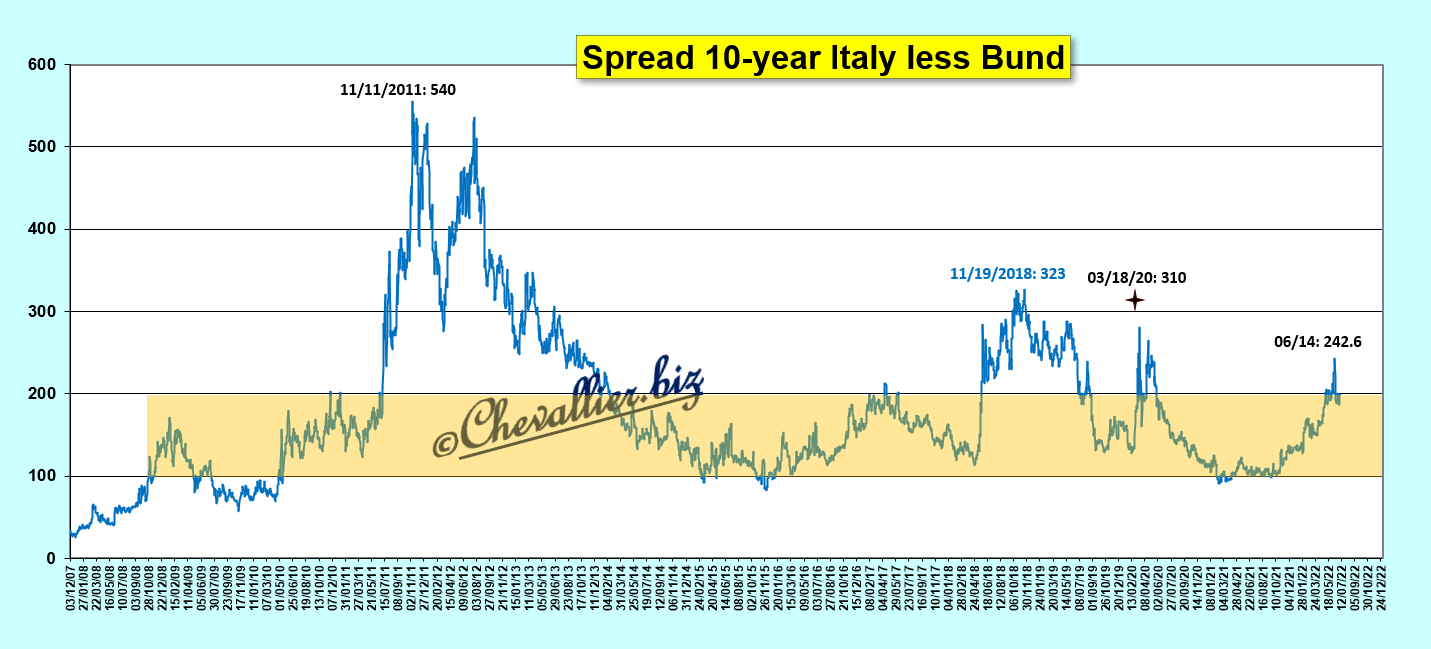

Non seulement l’euro baisse, mais encore il éclate avec des écarts entre les rendements des mauvais bons des Trésors du Club Med comme celui de l’Italie et ceux du Bund.

Pire encore : les dirigeants de la BCE (en dehors du gouverneur de la Buba) veulent intervenir pour réduire ces écarts, donc pour fausser ces marchés de façon à entretenir l’illusion d’une zone monétaire homogène.

C’est ce qu’ils ont fait après le 14 juin avec un succès mitigé,

Document 3 :

De toute façon, les gens de la BCE agissent sur ces écarts depuis 2007, le pire ayant été atteint en 2011-2012 quand un certain nombre de banques italiennes étaient au bord de la faillite,

Document 4 :

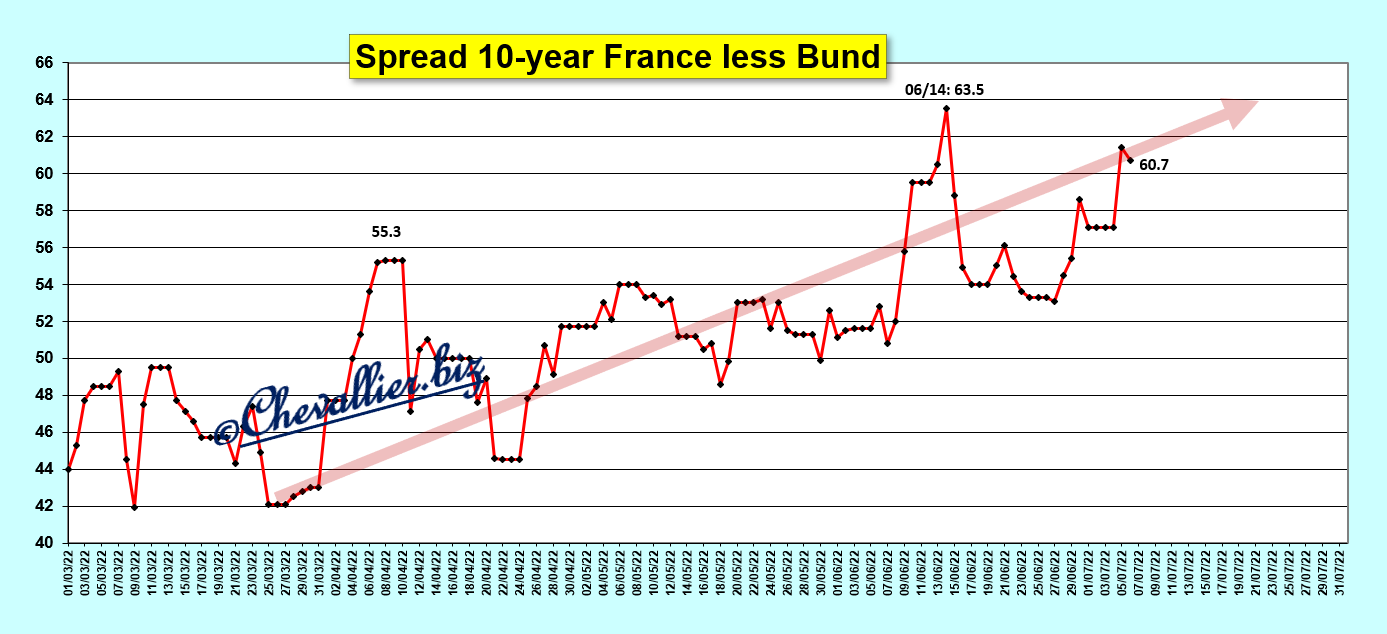

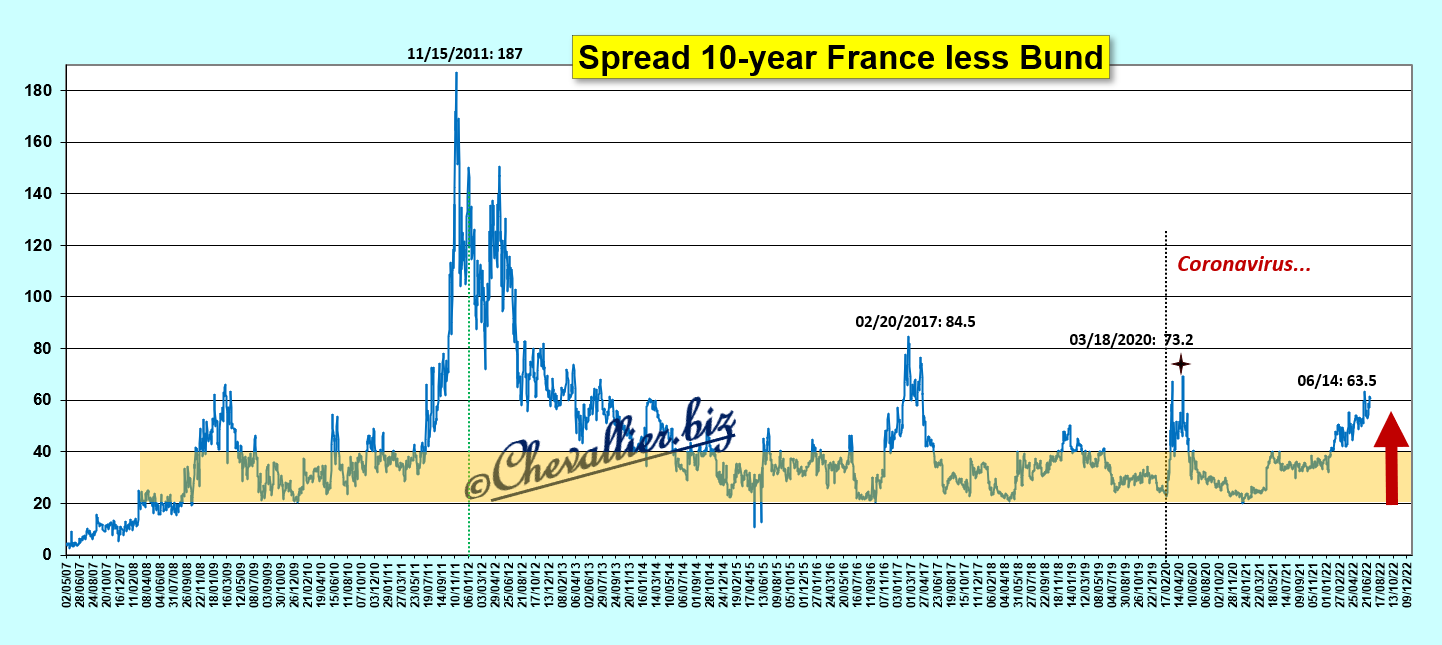

Il en est de même pour l’écart entre les rendements des mauvais bons à 10 ans du trésor français et ceux du Bund…

Document 5 :

… depuis 2007,

Document 6 :

La zone euro est encore et toujours un village Potemkine qui fait illusion pour les idiots inutiles,

Document 7 :

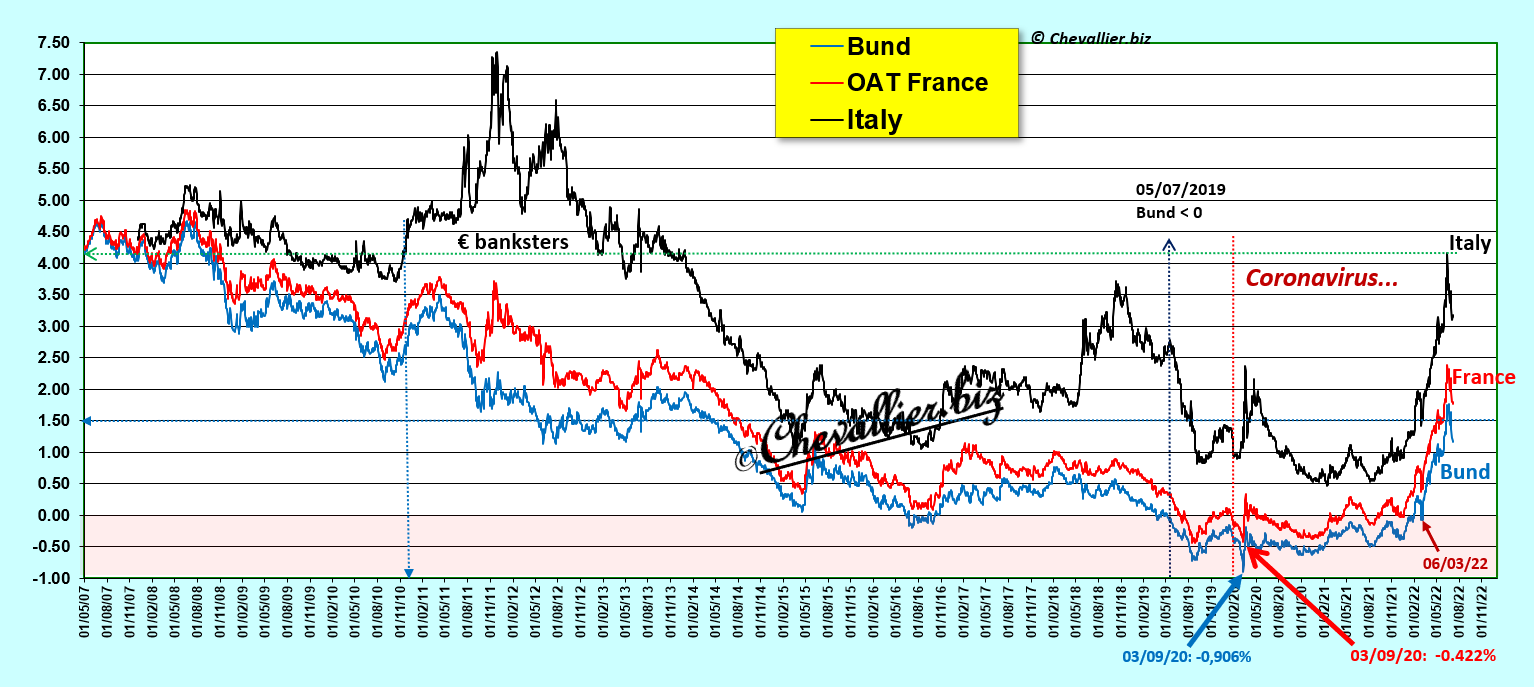

Pour rappel : les rendements des bons des Trésors sont des ersatz de monnaies nationales depuis qu’elles ont été supprimées.

Les banques européennes sont au bord de la faillite…

Le cours de la Générale a perdu 51 % depuis début mars malgré un taux de distribution de 7,93 %.

Le Crédit Agricole a perdu 42 % avec un taux de distribution de… 12,03 % !

BNP-Paribas a perdu 37 % avec un taux de distribution de 8,10 %.

Le taux de distribution est le rapport entre le montant des dividendes et le cours de l’action, en pourcentage, ce qui correspond à la rentabilité du titre pour un actionnaire.

Pour les banques françaises, il est hors normes (qui sont de 1 à 3 %) car c’est le seul moyen pour retarder leur faillite.

© Chevallier.biz

BCE : Banksters du Clan Européen, au 17 juin 2022 Lire la suite »

[Article et vidéo en libre accès]

Qu’en est-il des principaux problèmes économiques, financiers et monétaires qui se posent présentement sur notre planète ?

Il est difficile de répondre à cette question !

Y aura-t-il une crise majeure, comme en 2008-2009, ou pire encore, un Grand reset ?

Sommes-nous devant un effondrement irrémédiable du monde tel que nous l’avons connu ?

Les sources d’informations sont nombreuses et contradictoires. Certaines sont très alarmistes, d’autres sont rassurantes.

Il faut raison garder, comme on dit, c’est-à-dire observer correctement la réalité et en tirer les conclusions utiles, en particulier pour ce qui concerne notre vie, nos activités, nos projets…

Pour cela il est indispensable de prendre en considération des données transposant fidèlement la réalité, à savoir des séries statistiques, des bilans de banques et d’en tirer des conclusions fiables et cohérentes.

En tenant compte du passé récent, il est même possible de saisir les opportunités d’une crise de façon à tripler un capital financier en quelques mois, comme cela s’est produit en 2020 !

J’ai traité ce sujet lors d’une conférence que j’ai tenue ce 16 juin 2022 devant des entrepreneurs français.

J’ai repris dans cette vidéo les documents que j’ai utilisés lors de cette conférence en donnant des explications qui permettent de donner des réponses à ces questions posées…

Comme toujours, je ne prends en considération que des séries statistiques fiables (celles de la Fed, de la BCE et d’autres), des bilans de banques. Je pars de ces sources d’informations qui servent de base à une réflexion ainsi parfaitement justifiée pour en tirer les conclusions qui s’imposent.

Je ne réponds jamais à ce genre de question : que pensez-vous de… ? comme le font tous les idiots inutiles qui racontent n’importe quoi (des paroles verbales), leur QI profondément enfoncé dans un fauteuil…

Cliquer ici pour voir cette vidéo sur YouTube.

© Chevallier.biz

Fragmentation : magouilles, arnaques et propagande Lire la suite »

Bécassine : défragmentation et €clatement Lire la suite »

Zone euro : des taux hors normes Lire la suite »

Stratégie d’investissement au 5 mai 2022 Lire la suite »

[Article en accès libre]

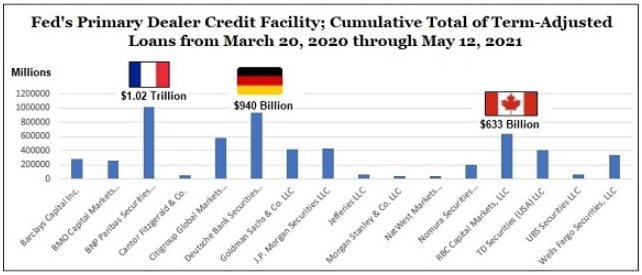

J’ai fait une erreur en utilisant une fonction d’Excel dans mon article sur l’analyse des résultats financiers Deutsche Bank pour le premier trimestre 2022…

Les banksters de la Deutsche n’ont reçu généreusement qu’un total de… 940,312 milliards de dollars de la part de la Fed de New York au cours de la période du 20 mars 2020 au 8 juillet 2020 dans le cadre de la procédure de la PDCF, Primary Dealer Credit Facility !

Pam Martens du site Wall Street On Parade avait donc bien raison.

Finalement, c’est une bonne nouvelle car les banksters de BNP-Paribas restent les plusse pires de tous les banksters de la planète !

En effet, ils ont réussi à emprunter pour un total de plus de… 1 000 milliards de dollars à cette Fed pendant la même période !

Bravo les artistes !

Et personne n’en parle… enfin presque personne…

***

Cliquer ici pour lire l’article de référence de Pam Martens de Wall Street On Parade.

Cliquer ici pour lire mon article (rectifié) sur le résultats financiers de Deutsche Bank pour le 1° trimestre 2022.

© Chevallier.biz

[Article en libre accès]

Ma grande crainte depuis le 1° avril 2021 est un flash crash, c’est-à-dire une chute brutale des cours des actions en quelques minutes.

Un flash crash c’est par exemple une baisse jusqu’à moins 55 % sur certains titres le 6 mai 2010 en une trentaine de minutes !

Ce 2 mai 2022, un mini flash crash s’est produit à 10 heures (françaises) sur les marchés financiers en Europe du Nord : les cours des actions ont plongé de 8 % en 5 minutes sur le Nasdaq Stockholm !

Cette baisse s’est transmise sur les marchés des pays européens et elle a touché surtout des banksters comme ceux de Société Générale qui a enregistré une baisse en séance de 5,8 % à la suite de ce flash crash,

Document 1 :

Idem pour BNP-Paribas avec une baisse en séance de 5,2 %,

Document 2 :

Et moins 3,4 % pour Deutsche Bank, plus brièvement,

Document 3 :

Ce mini flash crash serait dû à une erreur d’un trader de Citigroup.

Il est important, car il montre que les marchés financiers (les cours des actions) peuvent plonger en moins d’une heure de 50 % car le système financier est très fragilisé par une hypertrophie de la masse monétaire dans la plupart des pays du monde, sauf rares exceptions comme en Russie…

***

Complément au 3 mai : ce flash crash a fait perdre 300 milliards d’euros aux actions cotées en Europe !

Cliquer ici pour lire un article instructif de Bloomberg.

Cliquer ici pour lire un article de Pam Martens de Wall Street On Parade à ce sujet.

© Chevallier.biz

Deutsche Bank, 1° trimestre 2022 Lire la suite »

Stratégie d’investissement au 25 avril 2022 Lire la suite »

Stratégie d’investissement au 21 avril 2022 Lire la suite »

Stratégie d’investissement au 20 avril 2022 Lire la suite »

Stratégie d’investissement au 7 avril 2022 Lire la suite »

Stratégie d’investissement au 1° avril 2022 Lire la suite »

BCE : Banksters du Clan Européen, au 30 mars 2022 Lire la suite »

Stratégie d’investissement au 26 mars 2022 Lire la suite »

Stratégie d’investissement au 22 mars 2022 Lire la suite »