Tout va bien pour les banksters de la zone (euro) car les gens de la BCE leur ont généreusement prêté près de… 500 milliards d’euros (alors qu’ils n’ont pas cet argent !) pour qu’ils puissent ne pas faire faillite tout de suite et en particulier à la fin du premier trimestre qui s’est terminé le 31 mars !

En effet, les gens de la BCE leur ont prêté d’une part… 348,55 milliards d’euros dans le cadre de leurs principales opérations de refinancement (Main Refinancing Operations, MRO) et de leurs opérations de refinancement à plus long terme (Longer-Term Refinancing Operations, LTRO) depuis le 18 mars et d’autre part… 142,86 milliards de dollars car les banques américaines refusent de leur en prêter,

Document 1 :

Les dirigeants des banques américaines savent très bien, comme les investisseurs, que les banques de cette zone sont au bord du gouffre. Ils refusent donc de leur fournir des dollars de peur de ne pas pouvoir les récupérer et les investisseurs vendent les actions de ces banksters dont les cours sont tombés très bas.

Comme les dirigeants des Gos banques françaises veulent absolument distribuer les dividendes promis (pour que leurs cours ne plongent pas davantage), le taux de distribution atteint des records pour les pires d’entre elles : 37 % pour Natixis et 16,7 % pour Société Générale !

Document 2 :

Pour rappel, le taux de distribution est le rapport entre le montant des dividendes (prévu sur l’exercice 2019) et le cours de l’action, en pourcentage.

C’est donc la rémunération attendue des actionnaires, en pourcentage.

Les actionnaires de Natixis sont heureux : ils vont gagner 37 % sur leur placement… mais ils risquent de tout perdre quand cette banque sera en faillite !

***

Tout est simple… mais une fois de plus, ce type d’information n’est jamais publié par ailleurs.

La situation actuelle est tout à fait exceptionnelle : on n’a jamais vu ça !

Olivier Pichon m’a invité dans le cadre de son émission Politique & Eco sur TVLibertés enregistrée le 3 mars et j’ai ainsi eu l’occasion d’exposer rapidement les bases du monétarisme en concluant qu’un tsunami bancaire pouvait se produire dans un avenir proche, et nous y sommes presque…

Cette émission totalise 183 000 vues à ce jour. TVLibertés, cliquer ici pour y accéder, est le principal moyen de communication libre qui permet de présenter des analyses, des idées, des opinions diverses que refusent de divulguer les médias dits grands parce qu’ils bénéficient d’une grande audience mais qui ne font en réalité que de la propagande en faveur d’un socialisme larvé associé à certains groupes de pression qui n’œuvrent pas pour le bien commun de la plupart des gens.

J’invite les personnes qui lisent mes articles et qui voient mes vidéos sur YouTube, cliquer ici pour y accéder, à souscrire un abonnement pour être bien informés car la désinformation est totale depuis cette affaire du coronavirus.

Pour rappel, toutes mes analyses (et leurs conclusions) sont basées sur l’observation minutieuse de données prises aux sources fiables… ce que personne ne recherche généralement.

Ce travail permet de bien comprendre ce qui se passe sur la planète financière qui est confrontée à une situation qui ne s’est jamais produite : les Z’autorités interdisent à la moitié de la population mondiale de travailler !

Cette décision a des conséquences catastrophiques et le pire est à venir car l’arrêt brutal de la création de richesse s’accompagne d’une création monétaire indue hors normes (cf. le début de cet article) qui est toujours létale à terme.

Ce qui va se passer sera pire que ce qui s’est passé en Allemagne après la Première guerre mondiale.

Pour rappel, le livre de Pierre Jovanovic, Adolf Hitler ou la revanche de la planche à billets décrit très bien cette période caractérisée par une création monétaire gigantesque qui a eu des suites dramatiques…

© Chevallier.biz

Natixis 4° trimestre 2019 Lire la suite »

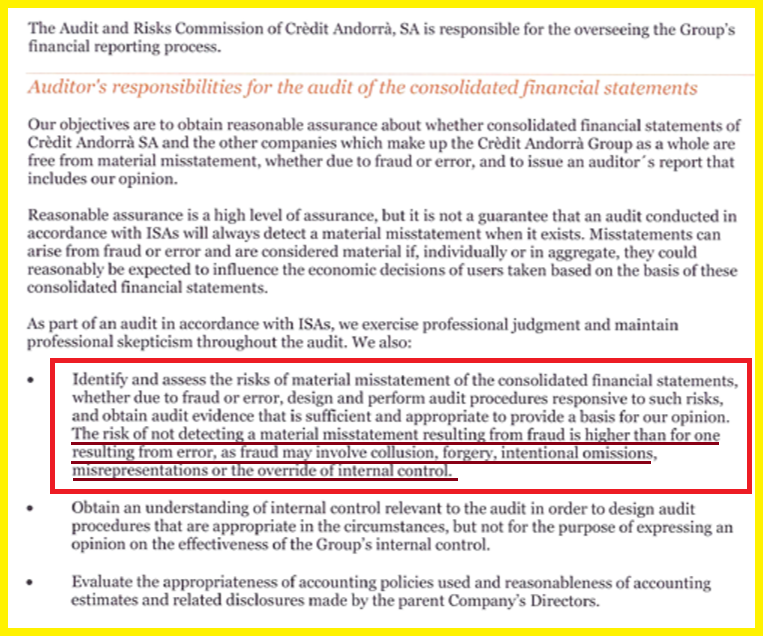

La conclusion du rapport de certification (Auditor’s Report) du Groupe Credit Andorra de l’exercice 2018 par PricewaterhouseCoopers est claire : des conditions ou des événements futurs pourraient faire en sorte que le Groupe cesse de poursuivre son activité !

Cette banque peut donc faire faillite à tout moment d’après PWC !

Il est très rare qu’un rapport d’audit en tire une telle conclusion… justifiée par le fait que les comptes présentés par les dirigeants de cette banque peuvent recéler des cadavres bien cachés dans des placards, ce qui sera létal dès qu’ils réapparaitront.

Tout le monde sait que des banques andorranes ne sont pas fiables mais seule BPA a été sanctionnée par les autorités… américaines, jusqu’à présent du moins !

***

Le rapport de PricewaterhouseCoopers Auditores, S.L. est effectivement assassin pour Credit Andorra !

En effet, PWC écrit très clairement en conclusion de son rapport d’audit que cette banque peut faire faillite à tout moment,

Document 1 :

Pour la partie soulignée : However, future events or conditions may cause the Group to cease to continue as a going concern.

Des conditions ou des événements futurs pourraient faire en sorte que le Groupe cesse de poursuivre son activité !

Cette conclusion s’impose pour PCW car BPA a été mise en faillite peu après la certification de ses comptes !

PCW se méfie beaucoup des comptes publiés par les dirigeants de Credit Andorra car, après leur examen minutieux, aucune anomalie n’a pu y être décelée, comme pour BPA.

En fait, les fraudes peuvent résulter d’une collusion, d’une falsification, d’omissions intentionnelles, de déclarations fausses ou trompeuses issues du contournement du contrôle interne indécelables par PCW comme cela est précisé dans un item précédent en des termes particulièrement alambiqués,

Document 2 :

The risk to detecting a material misstatement resulting from fraud is higher than for one resulting from error, as fraud may involve collusion, forgery, intentional omissions, misrepresentations of the override of internal control.

Le risque de détecter une anomalie significative résultant d’une fraude est plus élevé que pour une anomalie résultant d’une erreur, car la fraude peut impliquer une collusion, une falsification, des omissions intentionnelles, des déclarations fausses ou trompeuses issues du contournement du contrôle interne.

Le signataire de ce rapport d’audit prend donc ses précautions car, a priori les comptes qui lui ont été présentés par les dirigeants de Credit Andorra sont certifiables mais il sait qu’ils peuvent parfaitement bien cacher des cadavres dans des placards qui peuvent surgir à tout moment, même peu après la signature de ce rapport !

Document 3 :

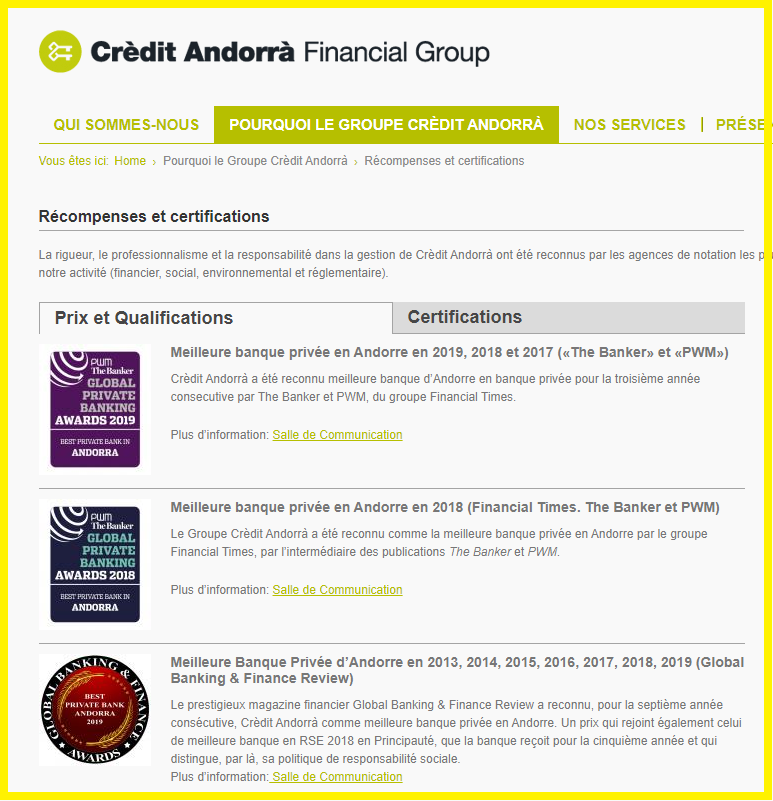

Tout le monde ne prend pas ces précautions avec Credit Andorra : les journaleux et autres bonimenteurs professionnels ne manquent pas d’éloges pour les banksters,

Document 4 :

Une fois de plus, personne en Andorre n’a relevé l’énormité de la conclusion de ce rapport d’audit et les autorités andorranes n’y ont jamais réagi…

Pour rappel, Credit Andorra est une banque systémique pour l’Andorre !

Pour l’instant, tout va bien.

La photo du début de cet article représente le quartier où se trouve l’implantation de Credit Andorra au Panama.

© Chevallier.biz

Natixis 3° trimestre 2019 Lire la suite »