Les banksters de la BCE prêtent de l’argent qu’ils n’ont pas à des banksters de la zone qui en manquent. C’est de la cavalerie financière et de la création monétaire ex nihilo létale à terme.

***

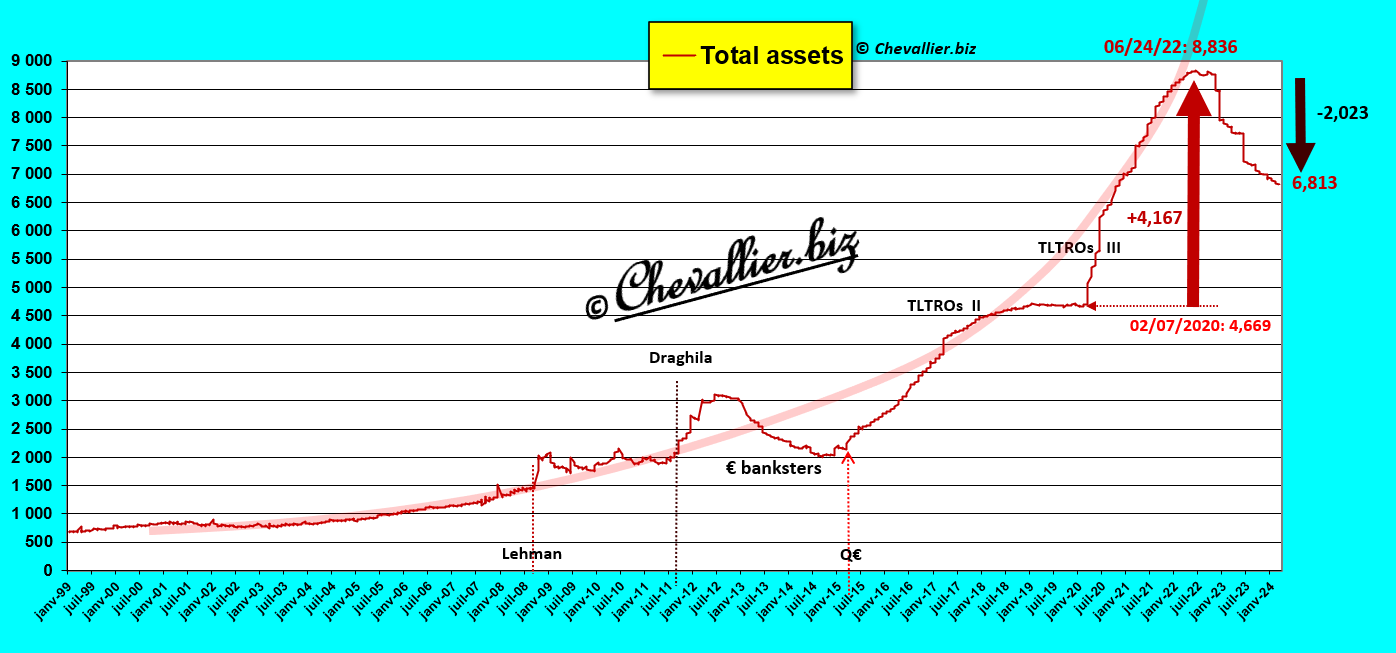

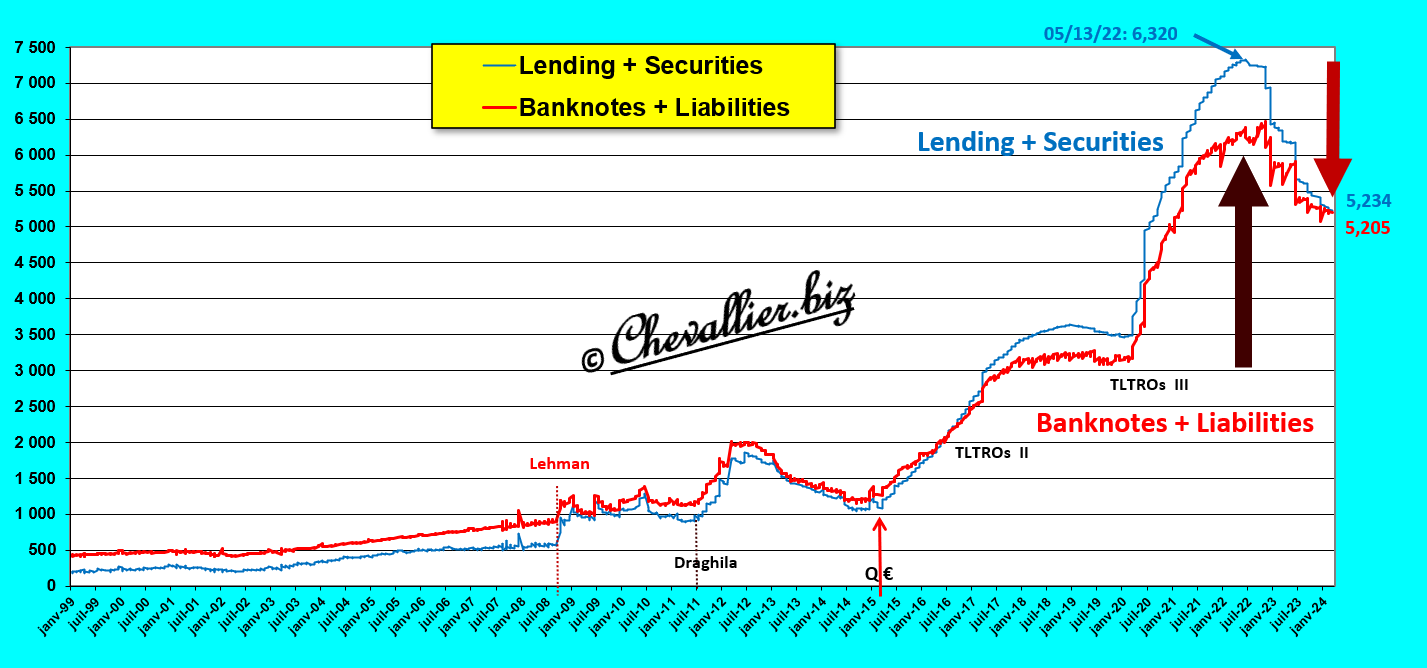

Les actifs de la BCE ont augmenté depuis sa création, de plus en plus fortement jusqu’à une inversion à partir du 24 juin 2022 pour atteindre un plus haut record historique à 8 836 milliards d’euros,

Document 1 :

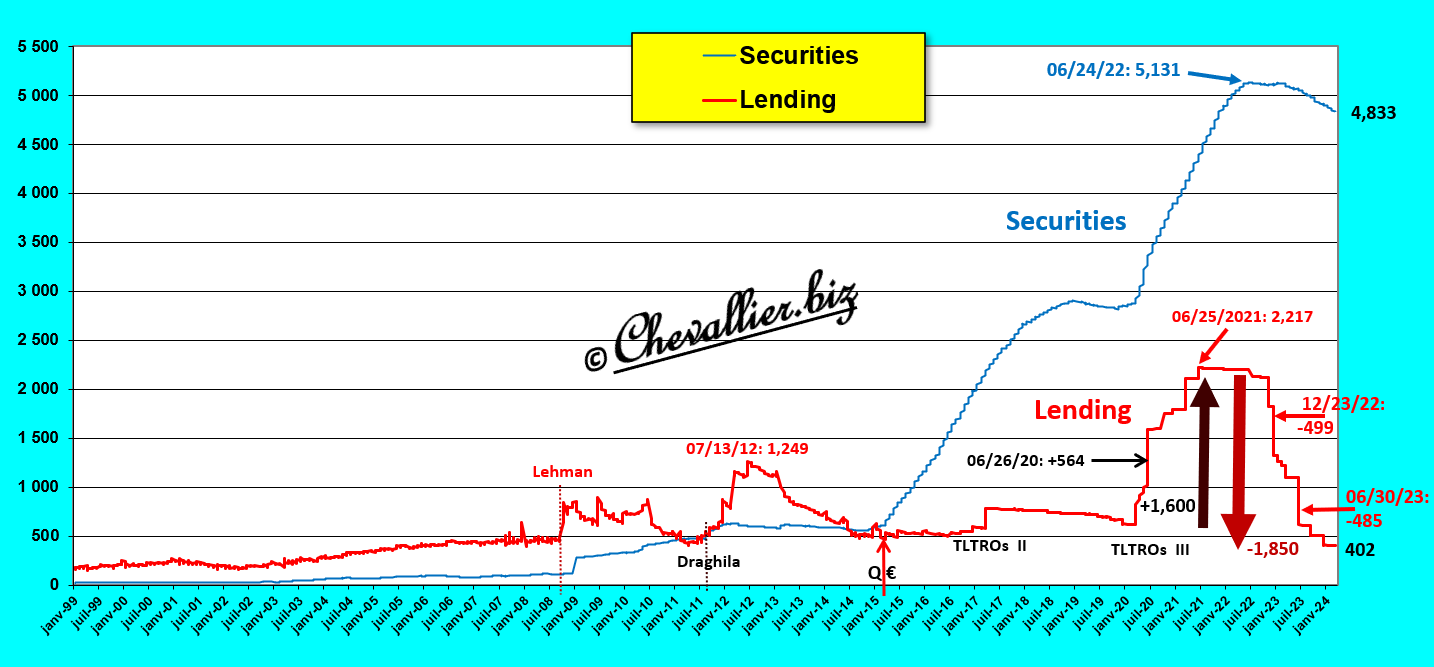

Ces actifs sont constitués pour l’essentiel par des titres (Securities) pour 4 833 milliards d’euros au 12 mars dernier et de prêts (Lending) à des banques commerciales. Ils sont en forte baisse mais ils atteignent la somme de 402 milliards d’euros,

Document 2 :

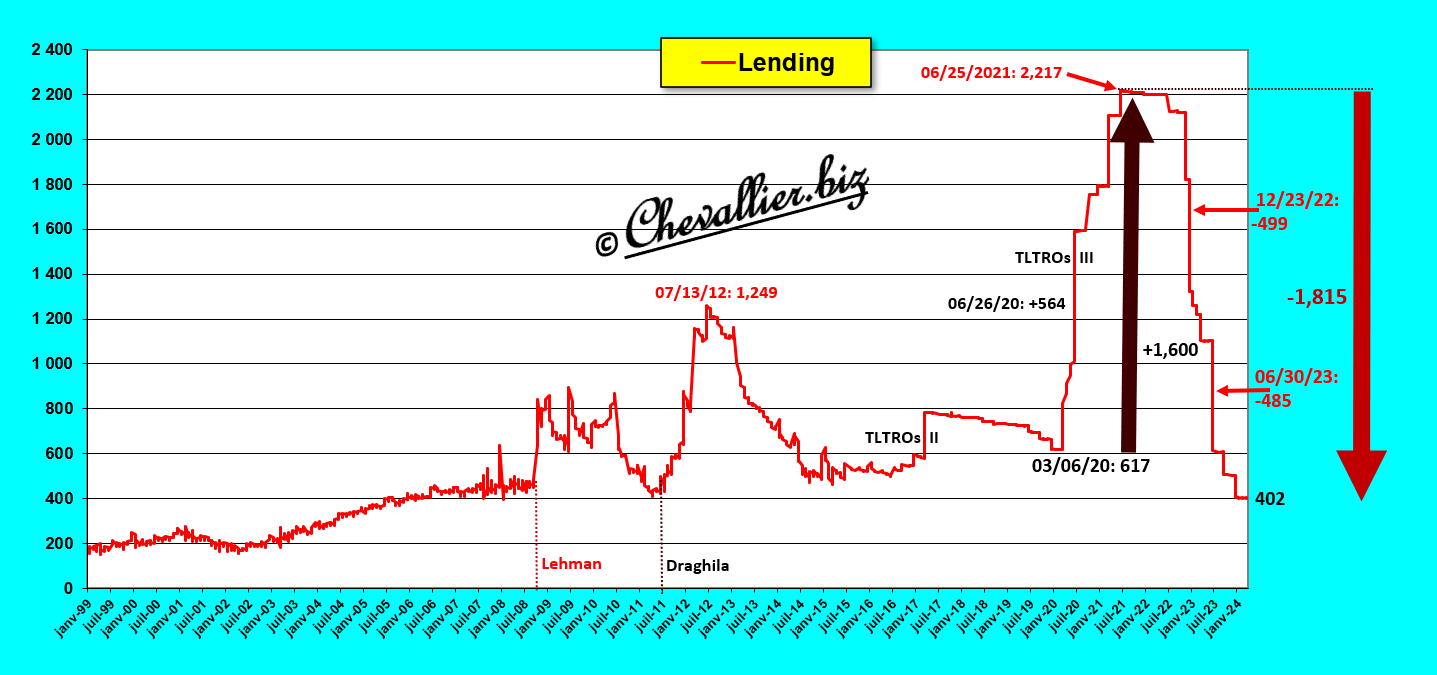

Ces prêts ont fortement augmenté à partir du 6 mars 2020, c’est-à-dire à partir du moment où les autorités européennes ont interdit à la population de travailler tout en lui prêtant jusqu’à 2 217 milliards d’euros sous le prétexte de cette histoire de coronavirus, dans le cadre des opérations dites de TLTROs III (Targeted Longer-Term Refinancing Operations).

Cependant, ces prêts généreusement accordés (avec parfois des taux… négatifs !) ont fortement baissé (par exemple le 28 décembre 2022 et le 30 juin 2023) surtout pour des raisons dites techniques, car les banksters européens devaient diminuer leurs actifs compte tenu des montants de leurs capitaux propres,

Document 3 :

Euh…

Comment ont été financés les 8 836 milliards d’euros d’actifs de la BCE ?

Pour rappel, les actifs de toute entreprise et de toute banque y compris ceux d’une banque centrale sont financés par son passif, c’est-à-dire par des dettes et des capitaux propres, liabilities and equity en anglais, le mot passif n’existant pas logiquement dans cette langue.

Or les capitaux propres de la BCE sont négligeables.

Les actifs de la BCE sont donc financés pour l’essentiel par des dettes, liabilities, mais qui sont les créanciers ?

Qui ?

Euh… ben… ce sont les banksters des banques commerciales qui ont prêté ces centaines de milliards d’euros à la BCE !

Oui mais les banksters des banques commerciales n’avaient pas d’argent puisqu’ils étaient obligés d’emprunter des centaines de milliards d’euros à la BCE qui n’avait pas d’argent elle non plus !!!

Euh… ben… toute personne ayant un minimum d’intelligence comprend tout de suite que cette histoire est ubuesque et qu’il s’agit en fait d’une gigantesque opération de cavalerie financière !

En réalité, les banksters de la BCE se sont toujours entendus avec leurs homologues des banques centrales, par exemple le 26 juin 2020, pour leur prêter… 564 milliards d’euros supplémentaires à condition qu’ils les redéposent en retour le même jour à la BCE !

Ainsi, au cours de la même journée de banque, la BCE prête l’argent qu’elle n’a pas à ses banksters (qui n’ont pas d’argent).

Ces banksters des banques commerciales déposent alors cet argent (qu’ils sont censés avoir) en retour à la BCE.

Ces opérations sont faites finalisées après la fin des heures d’ouverture des agences bancaires (en back office).

Débit égale crédit, actif égale passif, tout donne l’impression d’être (presque) en ordre mais c’est de la pure création monétaire ex nihilo !

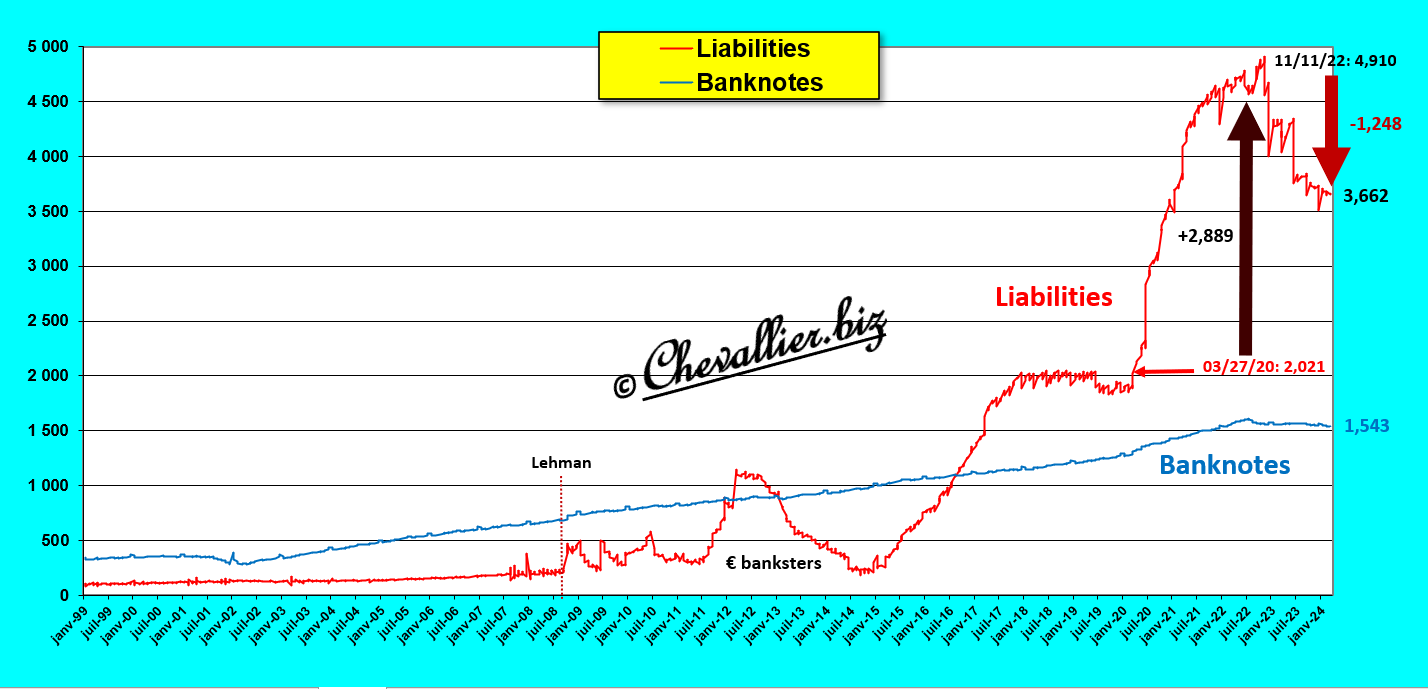

Les dettes de la BCE sont donc constituées des dépôts des banques commerciales auprès de la BCE qui se sont montés à un plus haut record de 4 910 milliards d’euros le 11 novembre 2022 pour retomber à 3 662 milliards, ce qui constitue de l’argent qui n’existe pas en réalité selon les règles comptables,

Document 4 :

Il existe une antériorité à cette création monétaire ex nihilo : l’Allemagne de l’entre-deux guerres, cf. le livre de notre ami Pierre Jovanovic, Hitler ou la revanche de la planche à billets.

Une remarque importante : aux États-Unis, il n’y a pas de création monétaire ex nihilo car c’est l’État fédéral qui a emprunté de l’argent sur les marchés financiers avant de le distribuer généreusement.

C’est une hypertrophie monétaire de plus de 5 200 milliards de dollars qui subsiste aux États-Unis, ce qui les handicape gravement, comme le montre le fait que la masse monétaire M2 représente 73,5 % du PIB courant annuel alors que ce ratio ne devrait pas dépasser 55 %, cf. mes analyses à ce sujet.

Pour rappel, l’argent sain est le premier pilier des Reagonomics comme l’a dit et répété Arthur, Laffer et le gros problème aux États-Unis est que l’argent n’y est plus sain actuellement, pour la première fois depuis l’après-guerre.

***

Je dénonce en vain depuis des années cette arnaque gigantesque qu’est cette cavalerie financière qui alimente cette création monétaire ex nihilo orchestrée par les autorités monétaires de la zone euro, ce qui n’intéresse personne (ou presque) jusqu’à ce que ce problème révèle son importance… qui prend un tour nouveau après cette histoire de coronavirus, puis la guerre en Ukraine puis à Gaza et maintenant avec une aggravation particulièrement inquiétante de ces conflits alimentés par les juifs révisionnistes américains.

La vieille Europe continentale est une des plus grandes victimes de ces manipulations à l’échelle planétaire.

***

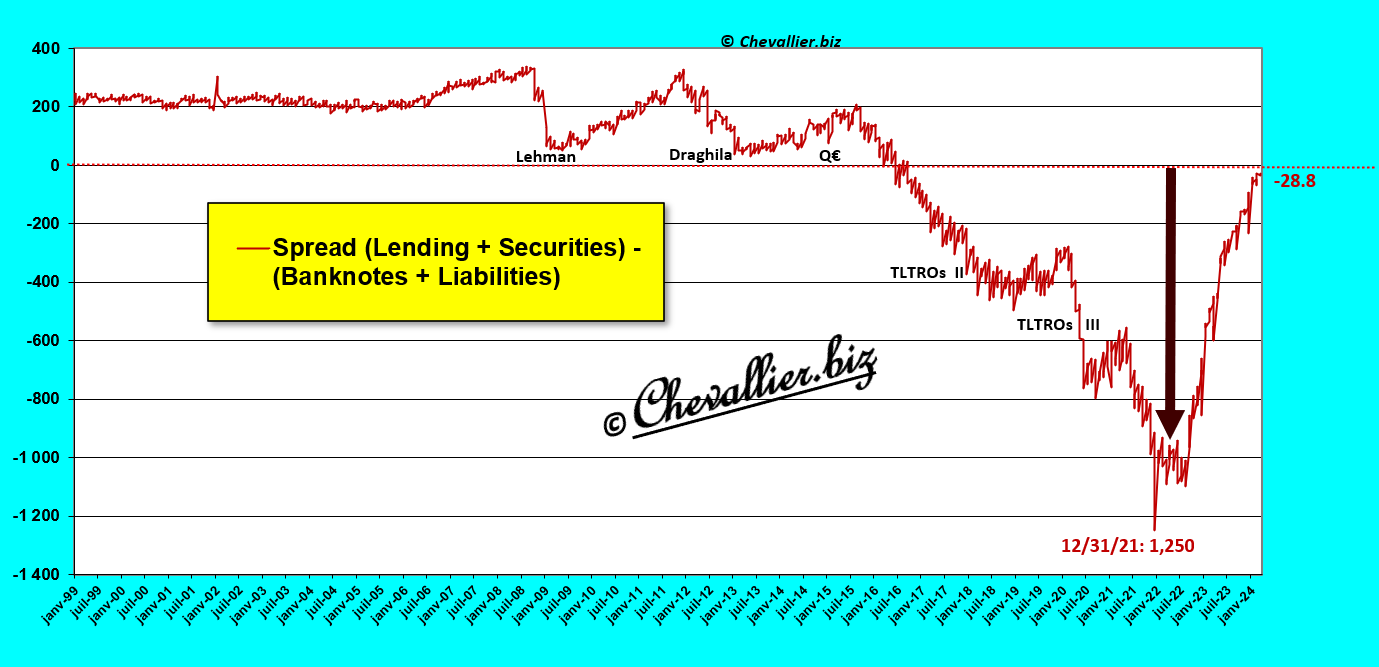

Pour rajouter une petite touche négative, il faut remarquer que les moyens de financement des actifs que sont les billets et les dettes des banques commerciales (banknotes et liabilities) ont été insuffisants pour financer les actifs que sont les prêts et les titres acquis par la BCE.

Document 5 :

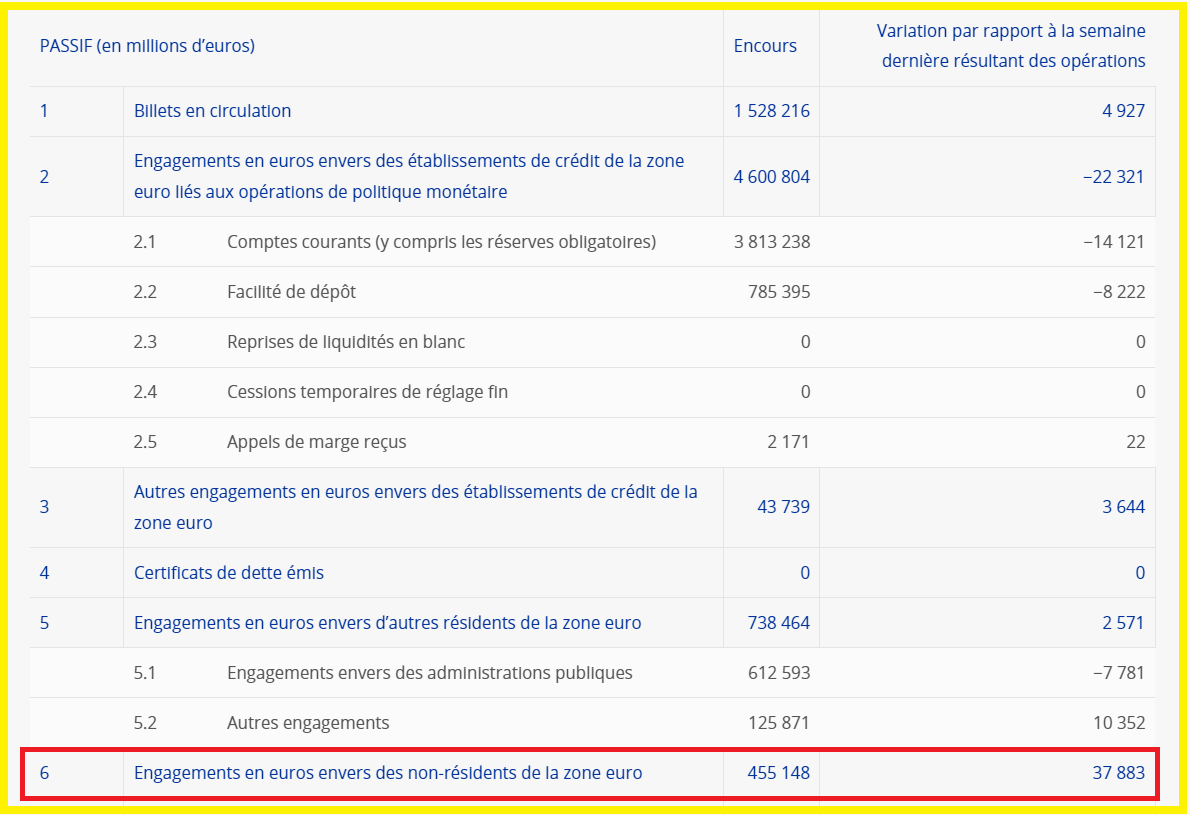

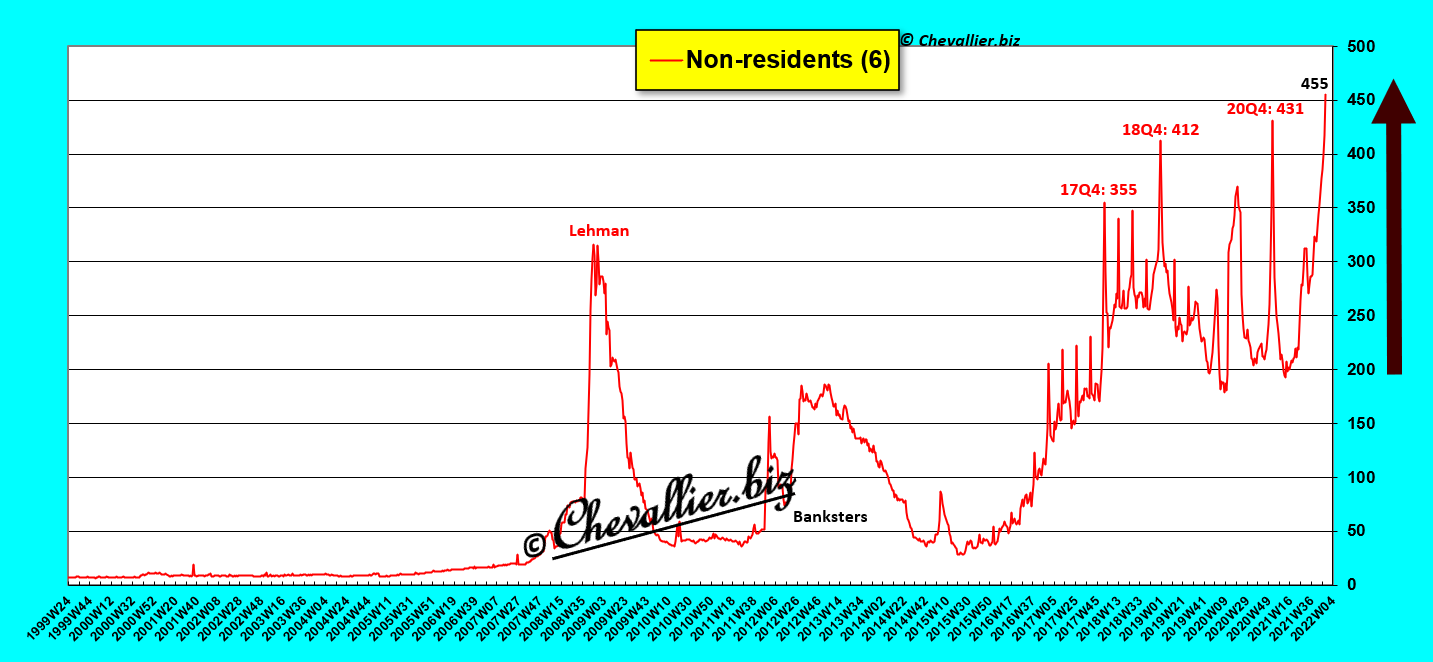

L’écart a été gigantesque au plus fort le 31 décembre 2021, ce qui a obligé à de mystérieux et anonymes non-résidents de la zone euro d’apporter des centaines de milliards d’euros pour combler ce trou afin que la BCE puisse ne pas sombrer,

Document 6 :

Comme je l’ai publié à maintes reprises, ces mystérieux et anonymes non-résidents de la zone euro ne pouvaient être que des dirigeants de pays musulmans exportateurs d’hydrocarbures qui ne l’ont pas fait entièrement gratuitement…

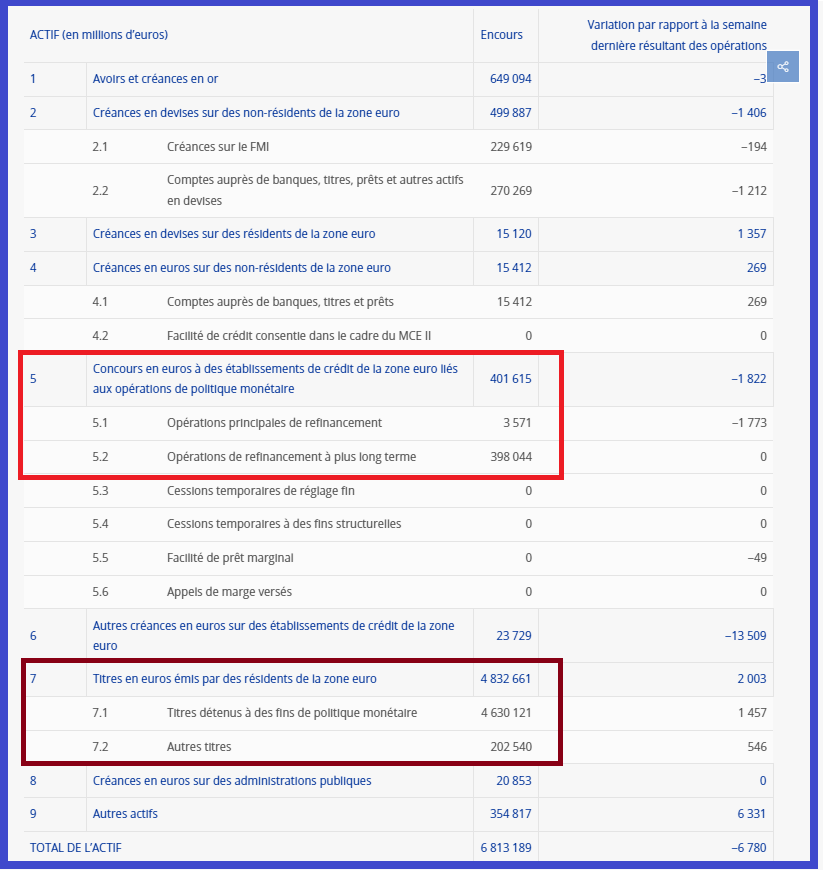

Pour information, copie d’écran des actifs de la BCE avec les prêts et les titres…

Document 7 :

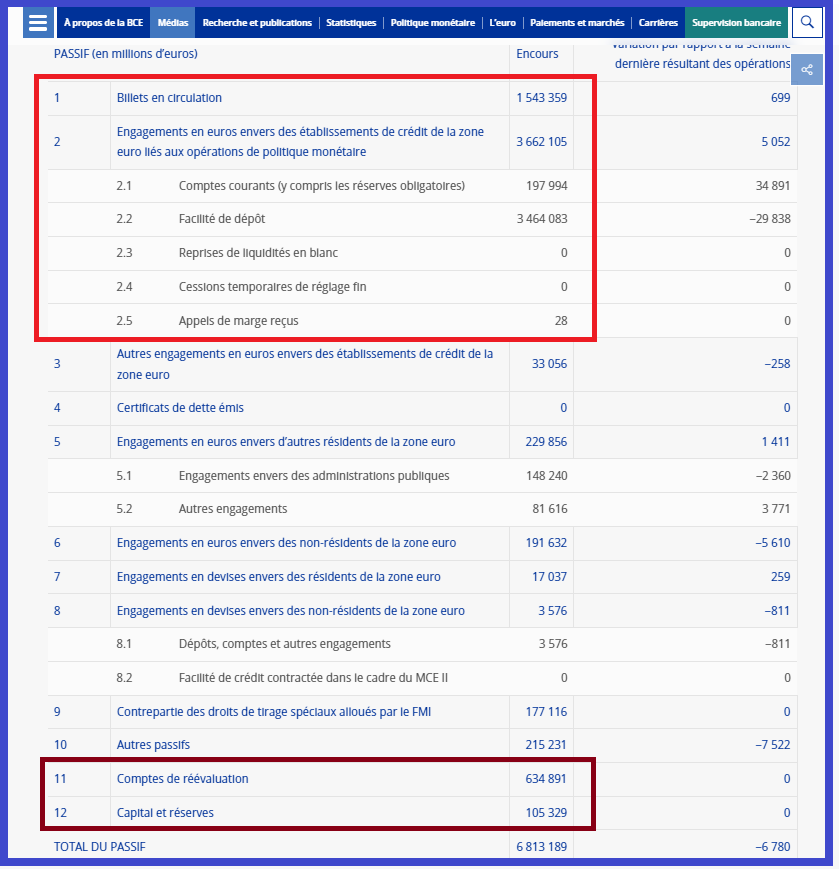

… et leurs moyens de financement que sont les billets en circulation et les dépôts des banques commerciales,

Document 8 :

Les capitaux propres de la BCE ne sont que d’une centaine de milliards d’euros pour un total du bilan de 6 813 milliards d’euros, ce qui est négligeable et dangereux car ses pertes s’accentuent !

Bravo les artistes.

© Chevallier.biz

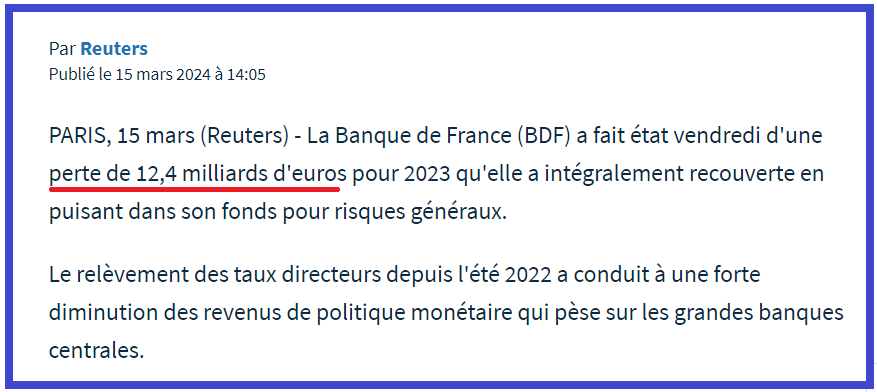

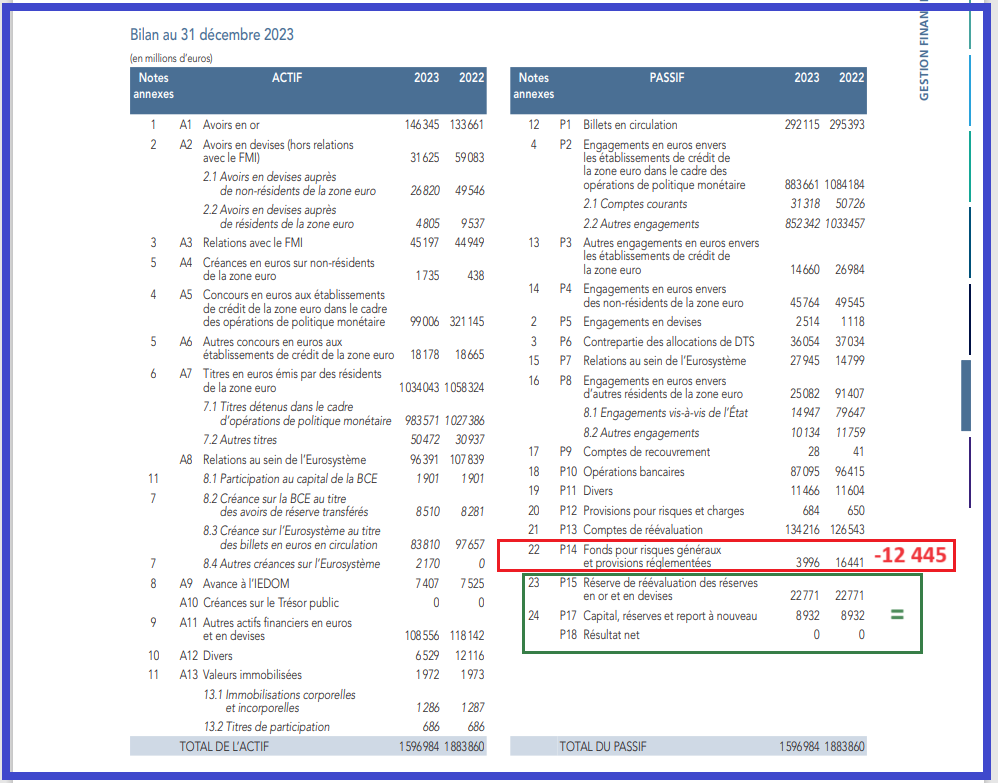

Tous les banksters français, ceux des banques commerciales et ceux de la Banque de France (ce sont les mêmes !), sont d’accord : ils ont réussi à faire croire au bon peuple ignare que ceux de la Banque de France n’ont pas eu de chance en faisant perdre à la France… 12,445 milliards d’euros en 2023… qui sont autant de bénéfices pour leurs homologues les banksters des banques commerciales !

Document 1 :

Tous les journaleux et tous les bonimenteurs de tous les médias ont repris les dépêches de l’AFP et de Reuters qui propagent la même propagande organisée par ces banksters.

Effectivement, le bilan de l’exercice de 2023 publié par la Banque de France le 15 mars fait apparaitre au poste 14 du passif cette perte de 12,445 milliards d’euros sur l’exercice de 2023 à partir de bénéfices accumulés de 16 441 milliards d’euros fin 2022… en prévision de ces futures pertes que ces banksters avaient bien anticipées.

Document 2 :

Les banksters de la Banque de France ont bien anticipé ces pertes pour leur banque en sachant très bien que ces pertes correspondent à autant de bénéfices généreusement accordés à leurs homologues les banksters des banques commerciales…

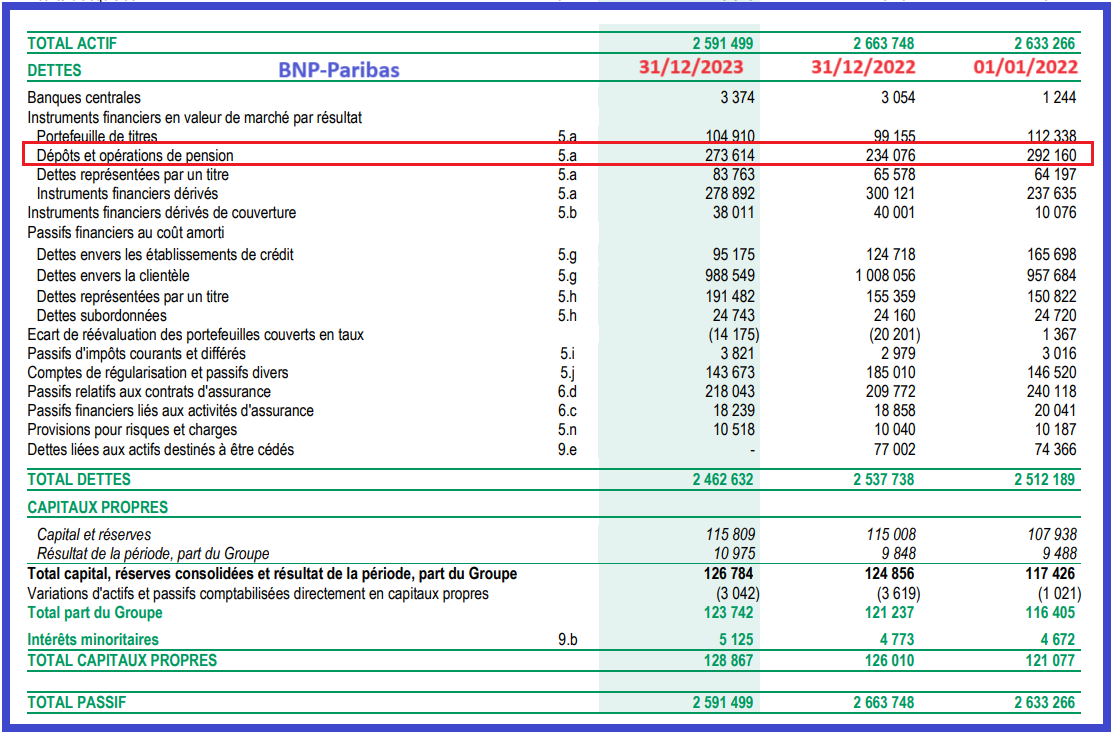

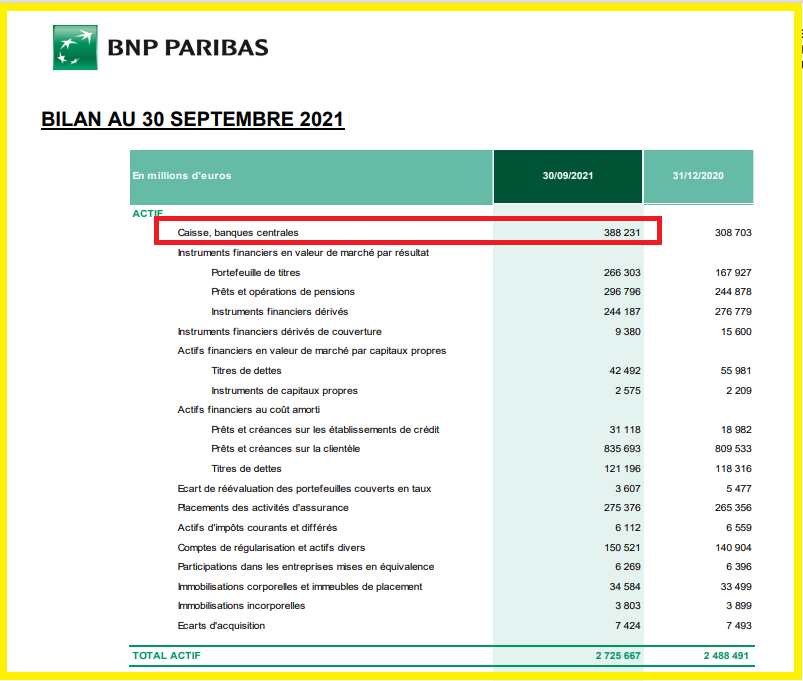

En effet, pour prendre l’exemple de BNP-Paribas, la banque dont le gouverneur de la Banque de France a été l’un de ses grands dirigeants, son bilan publié pour la fin 2023 montre que cette banque a déposé a priori 273,614 milliards d’euros à la BCE rémunérés à un taux de… 4,5 % alors qu’ils ont été empruntés précédemment pour la plupart à des taux… négatifs !

Document 3 :

12,445 milliards d’euros de pertes en 2023 pour la Banque de France, ce sont 12,445 milliards d’euros de gagnés sans grande fatigue pour les banksters français, dont ceux de BNP-Paribas qui en partagent la plus grande partie.

Socialiser les pertes, privatiser les bénéfices, ce sont toujours les mêmes manips pour la nomenklatura française !

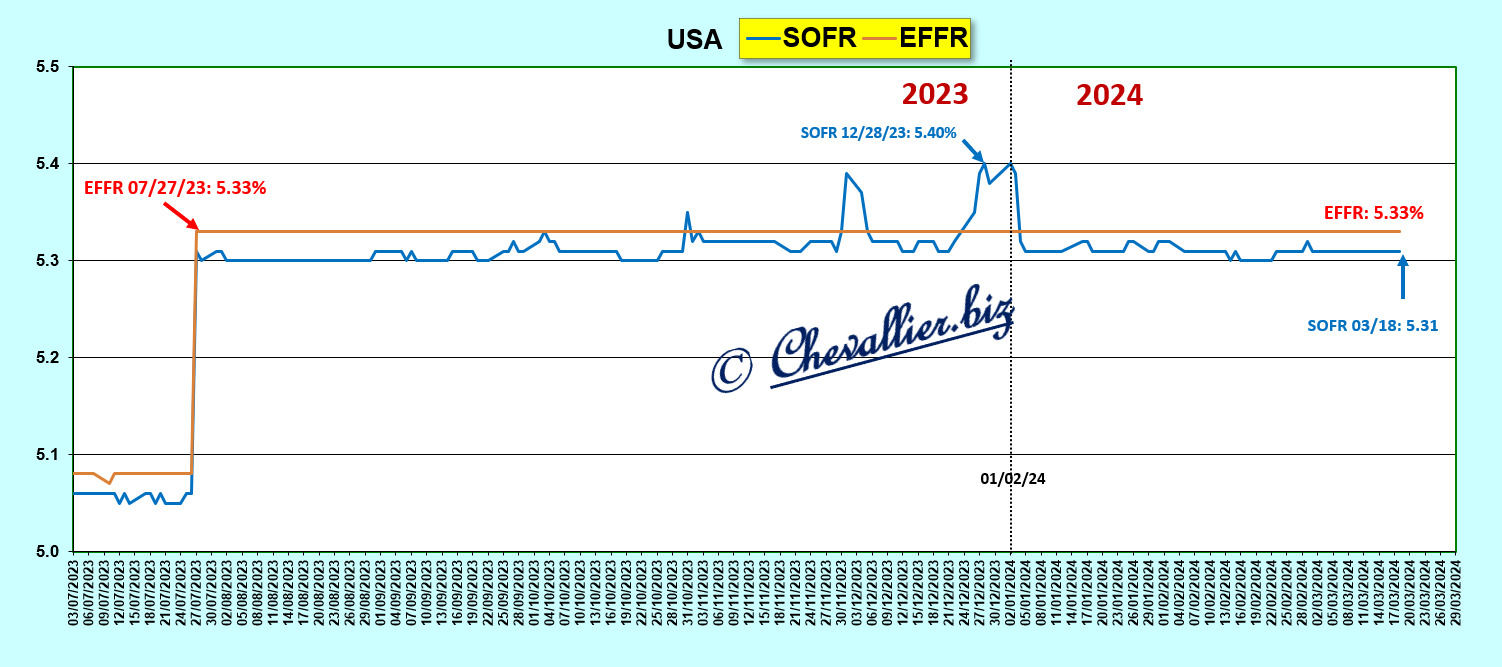

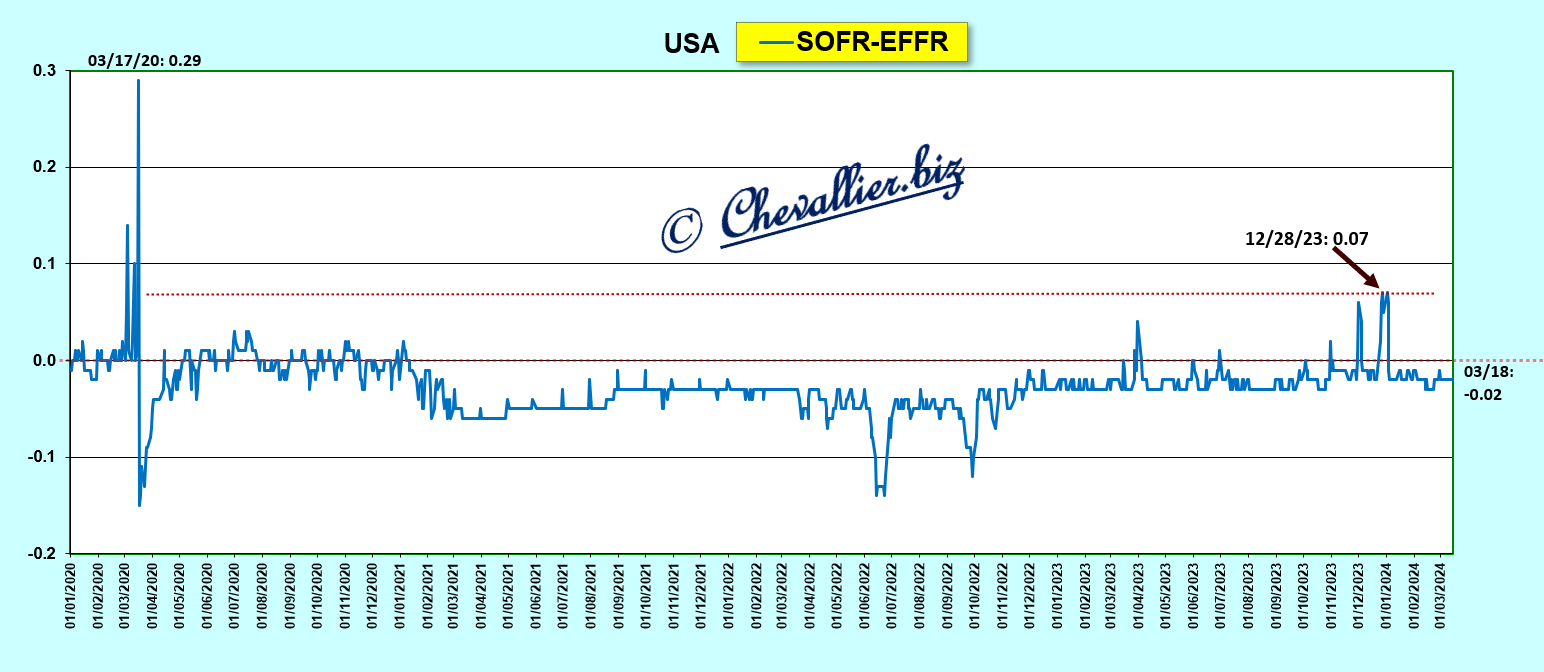

Par comparaison, aux États-Unis, à la fin de l’année 2023 et au début de l’année 2024, les banques ont eu la possibilité pendant quelques jours d’emprunter des milliards de dollars à la Fed à son taux de base (EFFR, Effective Federal Funds Rate) à un taux de 5,33 % et de les replacer sur le marché au taux de 5,40 % qu’est le SOFR, le Secured Overnight Financing Rate qui est le successeur du Libor,

Document 4 :

Ainsi, les banksters américains ont pu gagner… 0,07 % sans trop se fatiguer pendant quelques jours mais ces gains scandaleux ont été vigoureusement dénoncés par un grand nombre d’intervenants dans un grand nombre d’articles.

Document 5 :

En France et dans la zone euro, les banksters peuvent compter sur l’incompétence du public et de toute la communauté financière pour se gaver en empruntant à la BCE (et aux banques centrales nationales) des centaines de milliards d’euros à des taux négatifs et en les y replaçant à 4,5 % sans que personne (sauf une exception !) ne dénonce ces manips scandaleuses !

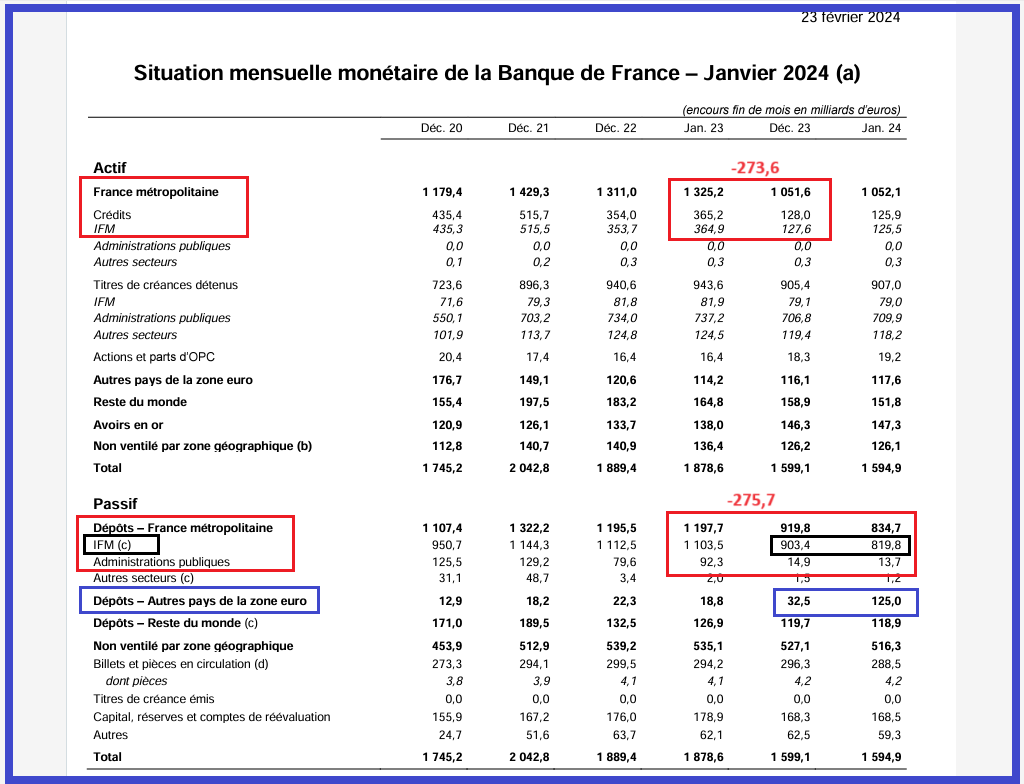

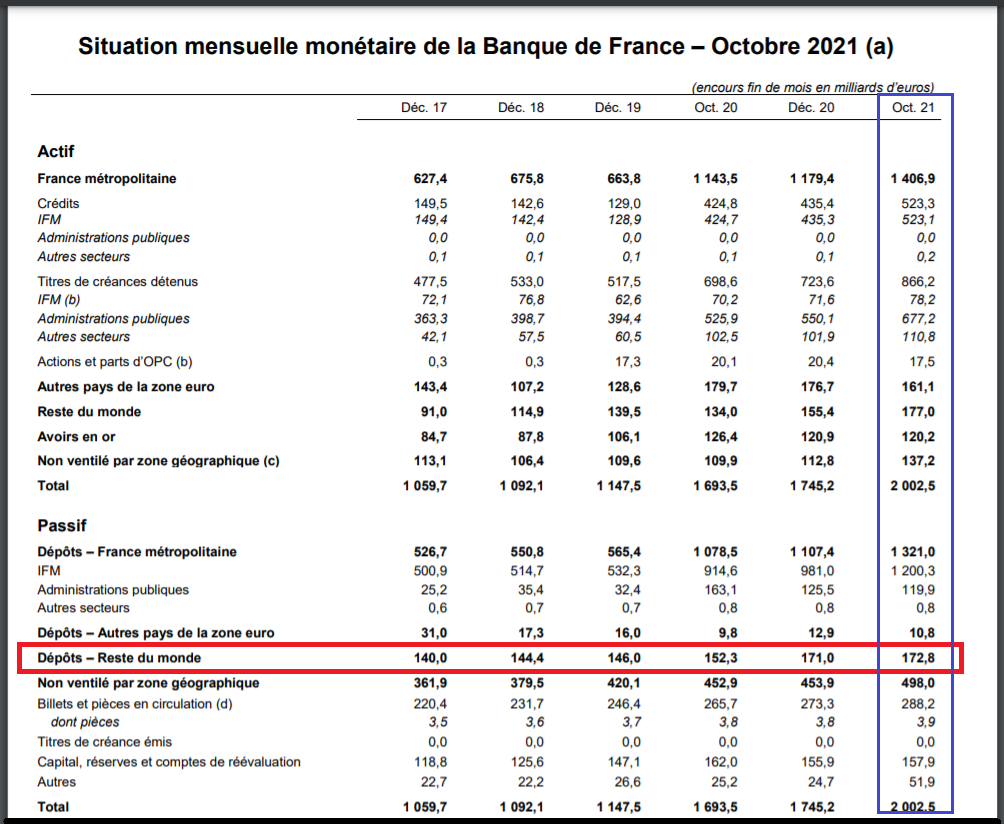

L’ersatz de bilan que publie mensuellement la Banque de France montre que la situation a continué à se détériorer au mois de janvier comme le montre la baisse de 83,6 milliards d’euros des dépôts des IFM (Institution Financières et Monétaires, c’est-à-dire les banques commerciales).

Cette baisse de 83,6 milliards d’euros est compensée par de mystérieux et anonymes apports de 92,5 milliards d’euros émanant de dépôts d’autres pays de la zone euro…

Document 6 :

Suite au prochain article, car il y a plusse pire encore !

© Chevallier.biz

Les Français n’ont pas assez d’argent, ce qui aggrave la situation de… leurs banques qui ne peuvent pas financer leurs actifs alors que les Américains et leurs banques regorgent de dollars !

***

Pour rappel, les actifs des entreprises sont financés par des dettes et des capitaux propres, liabilities and equity en anglais car le mot passif n’existe pas dans cette langue, et il en est évidemment de même pour les banques.

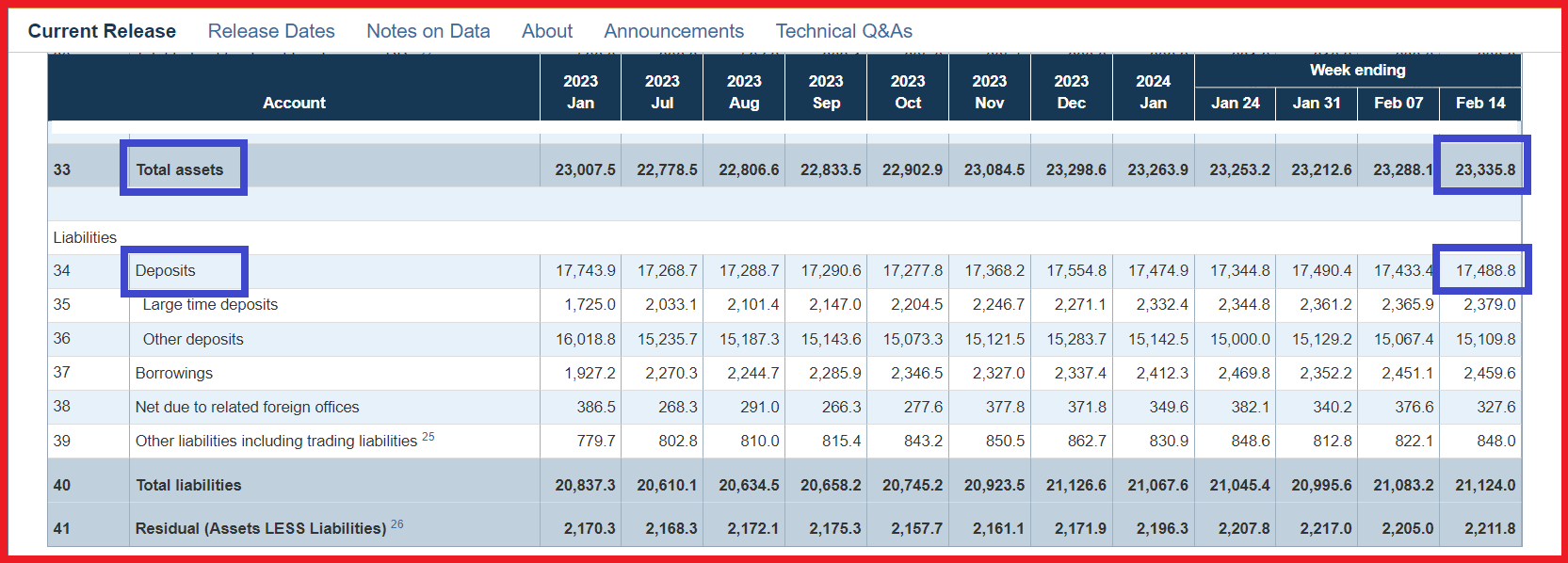

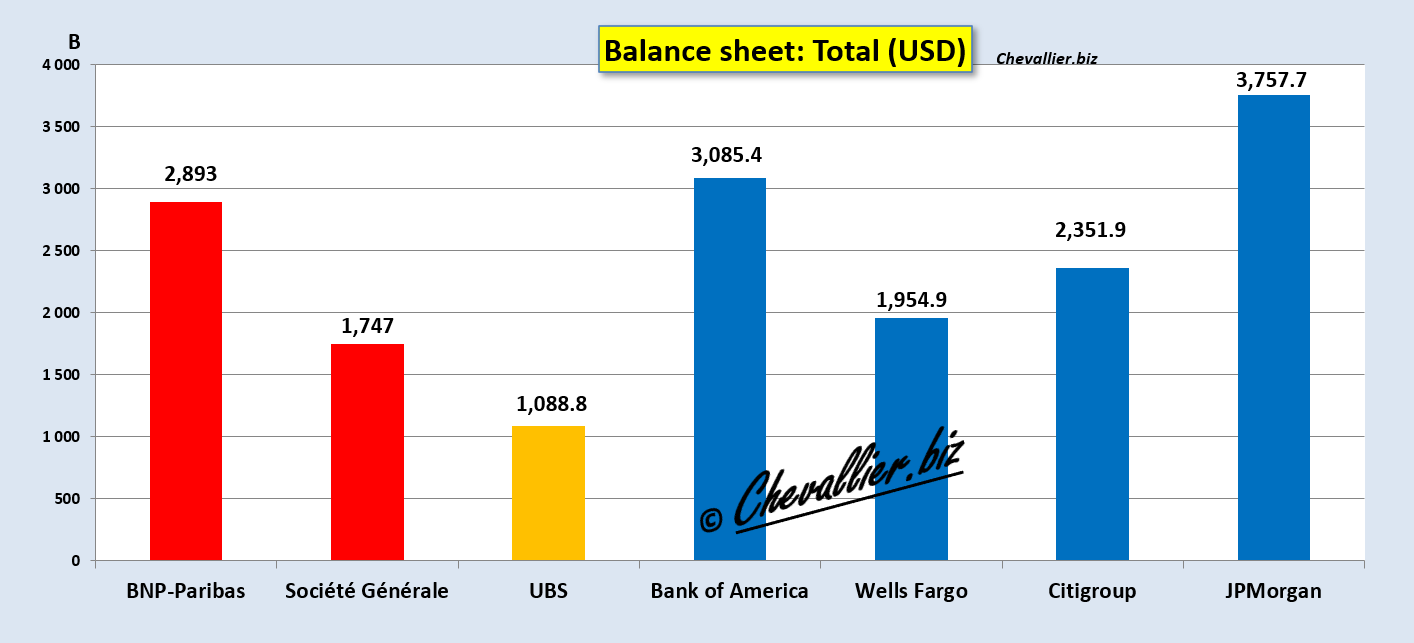

Pour ce qui concerne les banques des États-Unis, leurs actifs (23 336 milliards de dollars) sont financés pour l’essentiel par les dépôts de leurs clients (17 485 milliards de dollars), à 75 % plus précisément, comme le montrent les données (brutes, non désaisonnalisées) publiées chaque semaine par le gouvernement (H8),

Document 1 :

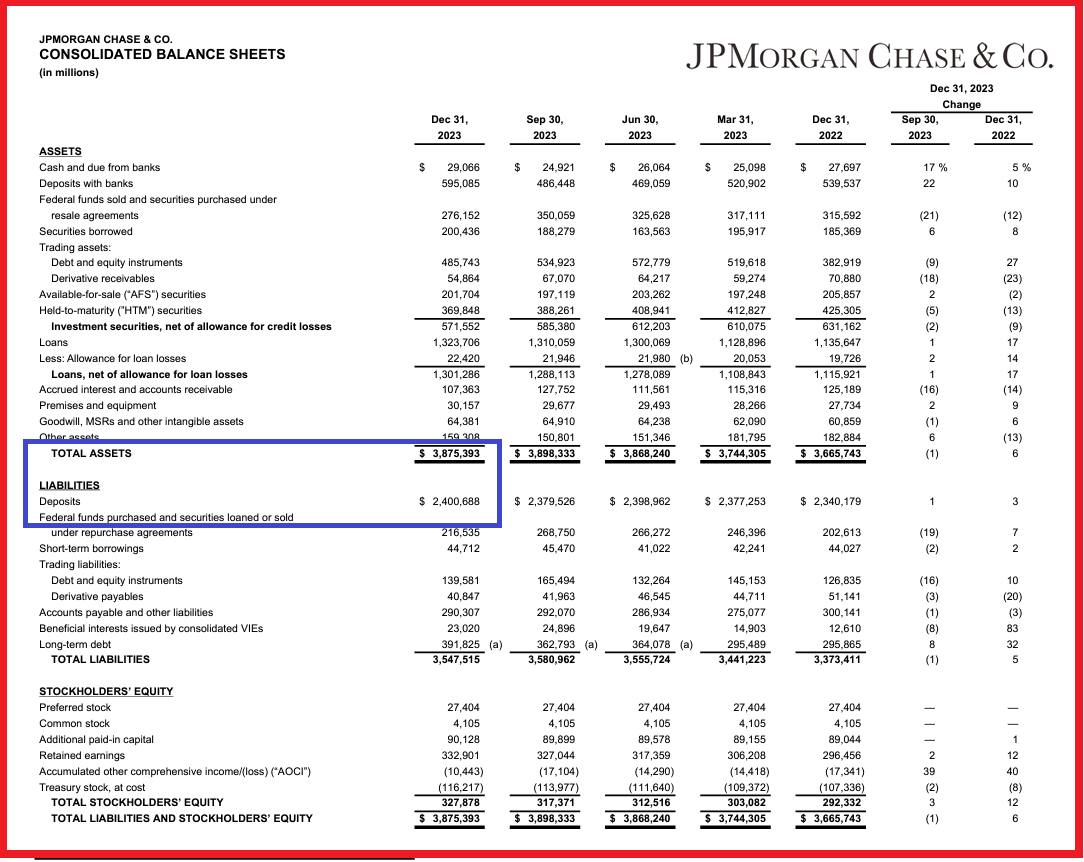

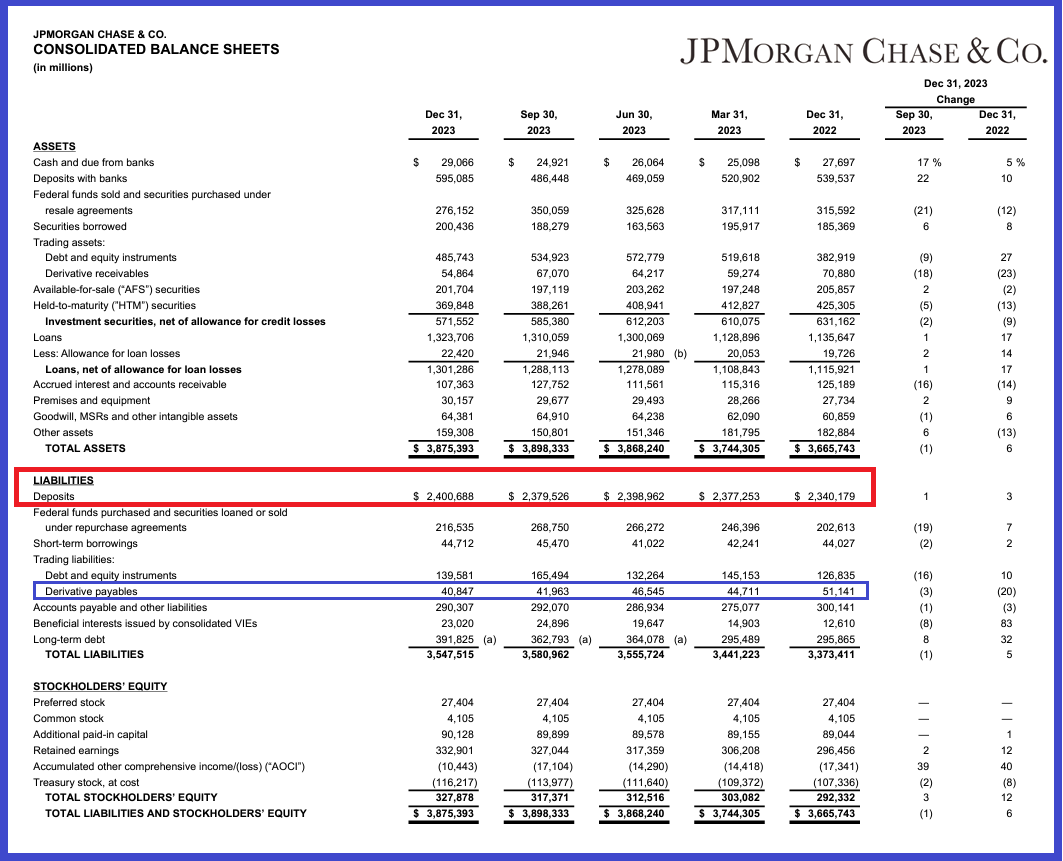

Pour JPMorgan, les dépôts de ses clients (2 400,7 milliards de dollars) financent ses actifs (3 875,4 milliards de dollars) à hauteur de 62 %, ce qui signifie que beaucoup d’autres banques financent mieux leurs actifs par les dépôts de leurs clients,

Document 2 :

Quid pour ce qui concerne les banques françaises ?

D’abord, il est difficile de trouver de telles informations qui ne sont publiées… qu’une fois par an, et… fin octobre pour les données arrêtées… à la fin de l’année précédente !

Bravo les artistes de la Banque de France, toujours aussi nuls !

Plus précisément, ces données sur le système bancaire français sont publiées par un de ses sous-produits, l’ACPR, l’Autorité de Contrôle Prudentiel et de Résolution.

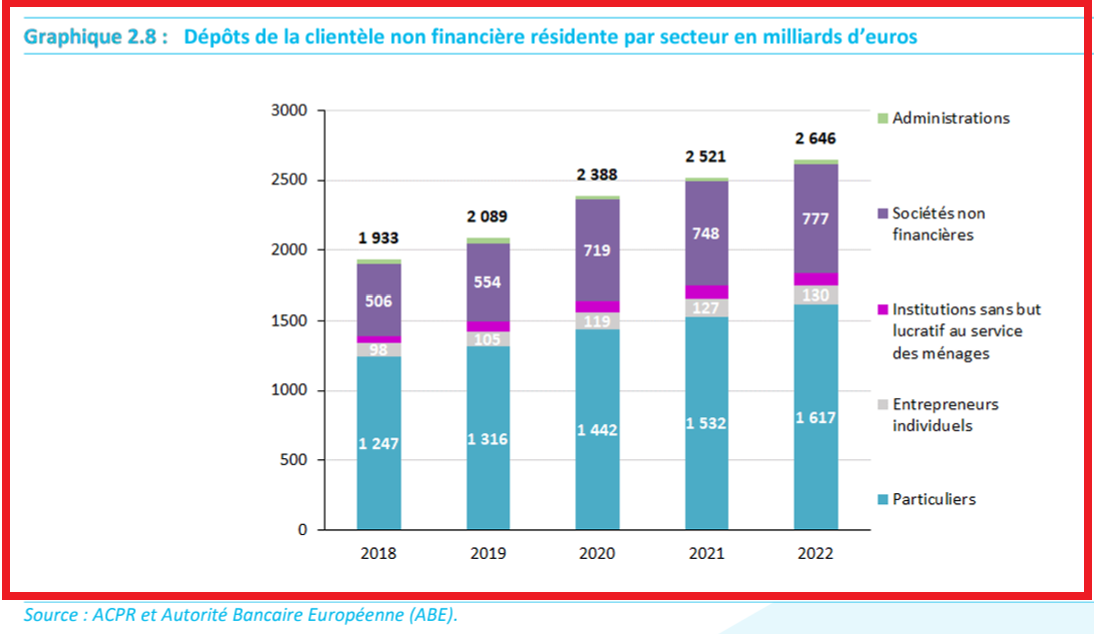

Le total des dépôts des banques françaises se montait à 2 646 milliards d’euros fin 2022,

Document 3 :

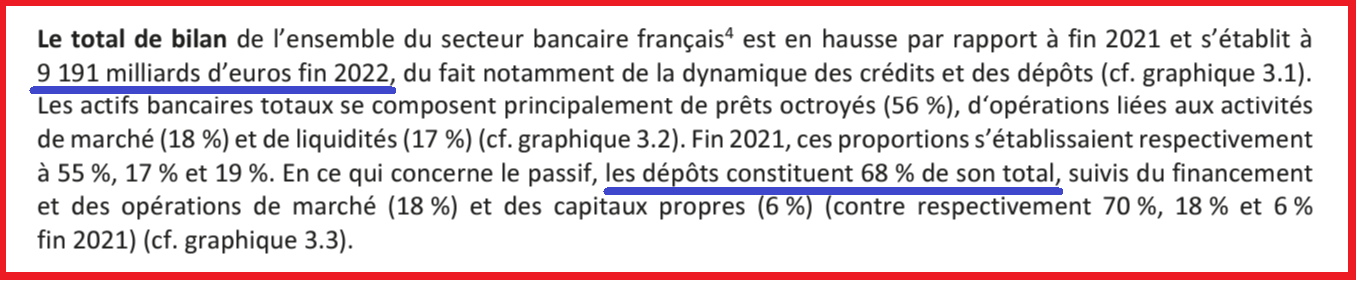

Le total des actifs des banques françaises (c’est-à-dire de leurs bilans) était de 9 191 milliards d’euros fin 2022, ce qui montre que les actifs des banques françaises sont financés à 29 % par les dépôts de leurs clients, et non pas à 68 % comme c’est publié par l’ACPR !!!

Document 4 :

Les nuls de la Banque de France sont vraiment nuls, même pour calculer un pourcentage…

Pour ce qui concerne BNP-Paribas, les dépôts de ses clients (965,98 milliards d’euros) financent à 35,76 % ses actifs d’un montant de 2 701,36 milliards d’euros fin 2023, derniers chiffres publiés,

Document 5 :

Conclusion : les Américains ont de l’argent (ils sont riches), qu’ils déposent dans leurs banques qui financent ainsi facilement et quasi gratuitement leurs actifs alors que ce qui reste des Français a beaucoup moins d’argent, ce qui fragilise aussi… leurs banques mal gérées !

Document 6 (données en milliards de dollars ou d’euros) :

***

Pour une population de 335 millions d’Américains, leurs dépôts dans des banques correspondent à 52 200 dollars par personne, les dépôts bancaires des 68 millions de Français correspondent à 38 900 euros par personne d’après ces données qui ne tiennent compte qu’imparfaitement de la richesse de ces Américains car ils déposent aussi leur argent dans des fonds mutuels de trésorerie (6 000 milliards de dollars) et surtout une grande partie de leur capital financier est investi dans des titres cotés en bourse.

Ce qui est important dans cette étude succincte des systèmes bancaires américains et français, c’est de constater que les banques françaises ont de très grosses difficultés à financer leurs actifs.

De graves irrégularités sont même décelables, suite à venir dans de prochains articles…

Cliquer ici pour accéder aux données du système bancaire des États-Unis.

Cliquer ici pour accéder au site de l’ACPR publiant le rapport de 2022 sur le système bancaire français.

Cliquer ici pour accéder au PDF de ce rapport.

© Chevallier.biz

Les Américains n’ont plus confiance dans les banksters. Un tsunami bancaire est en gestation pour… très bientôt, et ce sera pire en France, surtout avec BNP-Paribas !

***

Beaucoup de banques américaines et européennes sont encore au bord de la faillite. Des problèmes nouveaux se posent, en particulier pour ce qui concerne le financement de leurs actifs qui diminuent à cause de la baisse des dépôts de leurs clients.

Pour comprendre ces problèmes qui sont simples finalement, il faut analyser leurs bilans…

Globalement, les trois quarts (75 %) des actifs des banques américaines (23 260 milliards de dollars) sont financés par les dépôts de leurs clients (17 341 milliards de dollars) d’après les données de la Fed, cf. mon article précédent.

Pour JPMorgan, 62 % de ses actifs (3 875 milliards de dollars) sont financés par les dépôts de ses clients (2 401 milliards de dollars) d’après son dernier rapport financier au 31 décembre 2023,

Document 1 :

29 % des actifs de JPMorgan sont financés par d’autres dettes et à hauteur de 8,46 % par des capitaux propres publiés (327,878 milliards de dollars).

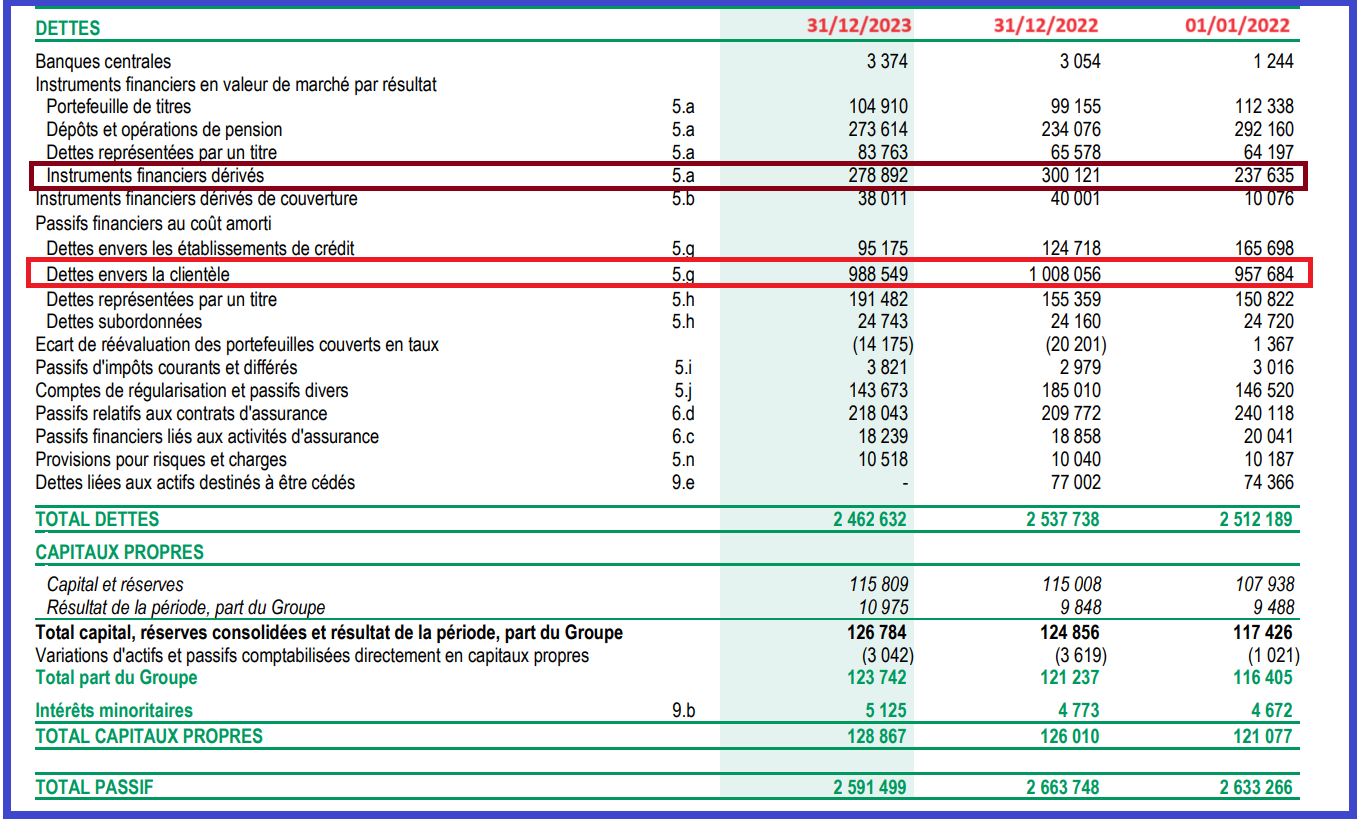

Or, pour BNP-Paribas, la structure de financement de ses actifs est tout à fait différente de celle de JPMorgan…

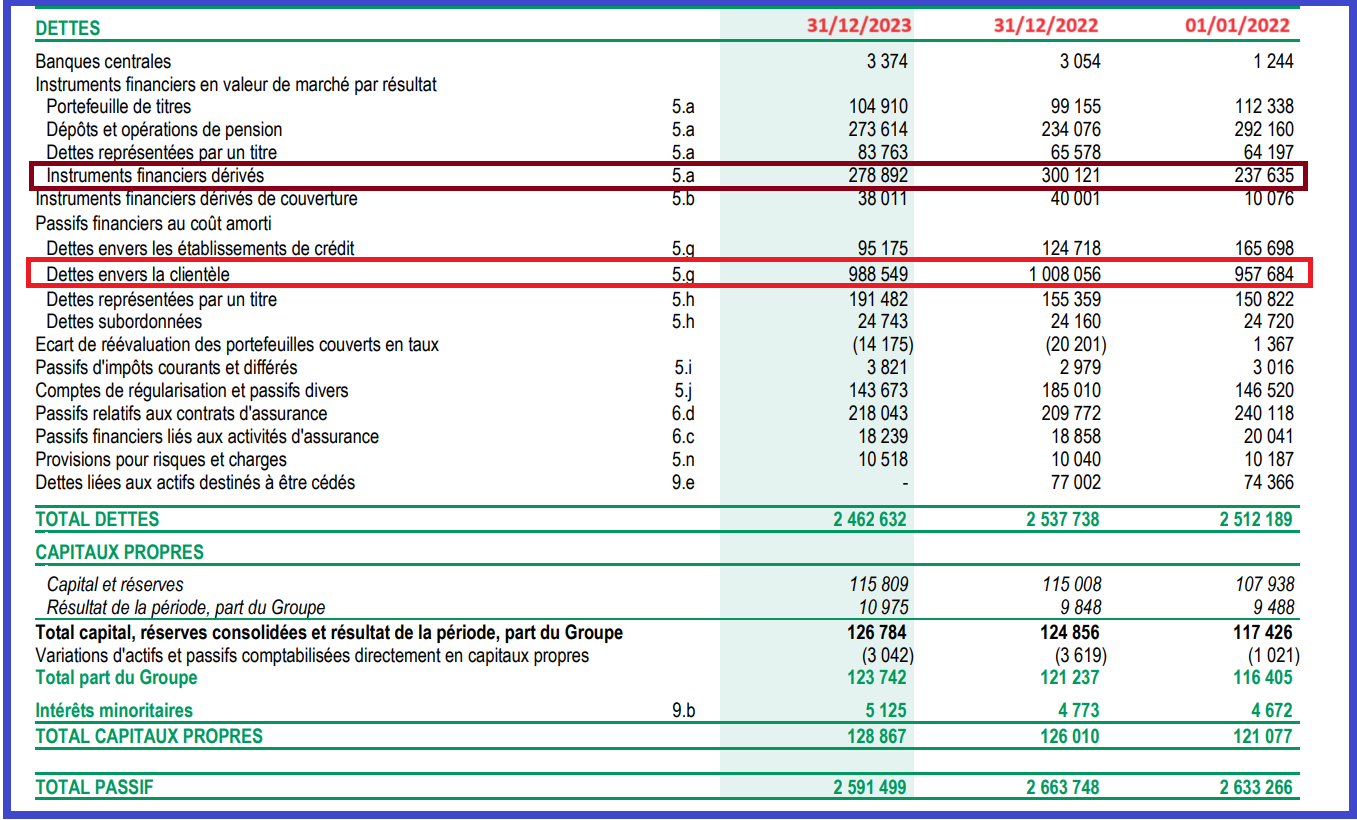

En effet, 38 % seulement de ses actifs (2 591 milliards d’euros) sont financés par les dépôts de ses clients (988,5 milliards d’euros) d’après son dernier rapport financier au 31 décembre 2023 !

Document 2 :

Un des gros problèmes des banques françaises est que les Français ont globalement de moins en moins d’argent, en particulier sur leurs comptes bancaires, ce qui vient en diminution des moyens de financement des banques (leur passif) alors que leurs actifs ne peuvent pas diminuer dans les mêmes proportions.

57 % des actifs de BNP-Paribas sont financés par d’autres dettes et à hauteur de 4,77 % seulement par des capitaux propres publiés (123,7425 milliards d’euros).

Le plus étonnant est que les actifs de BNP-Paribas sont financés entre autres par 278,892 milliards d’euros par des instruments financiers dérivés !

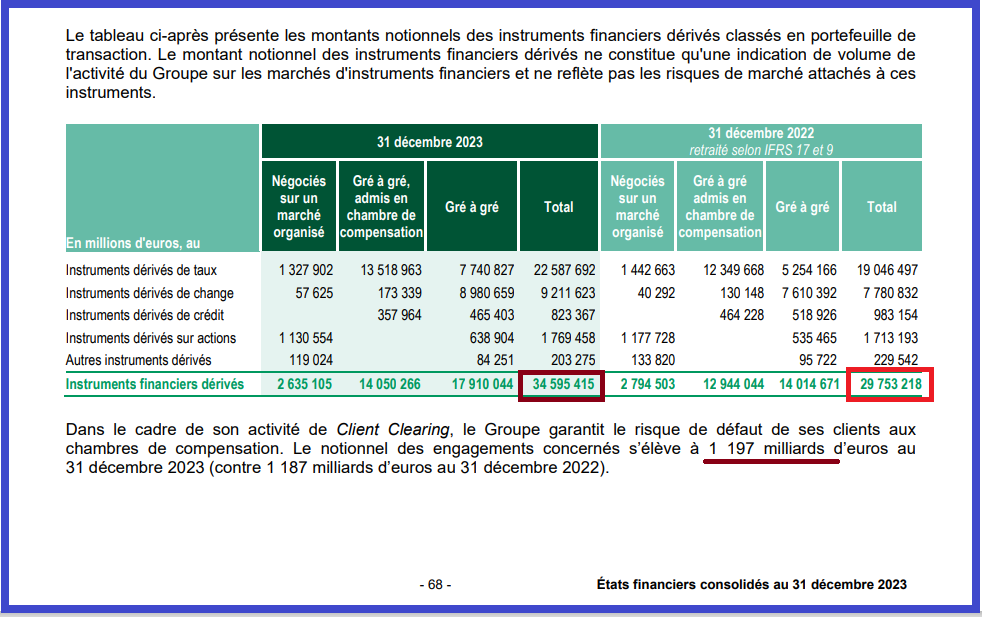

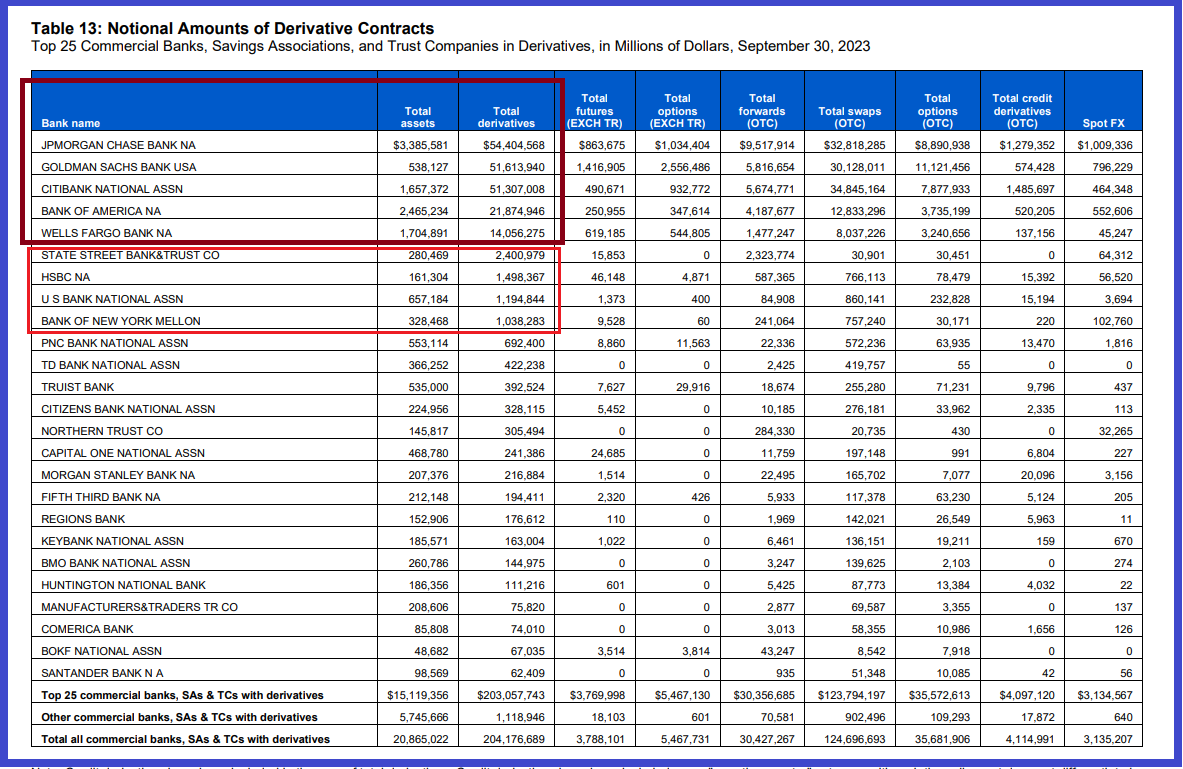

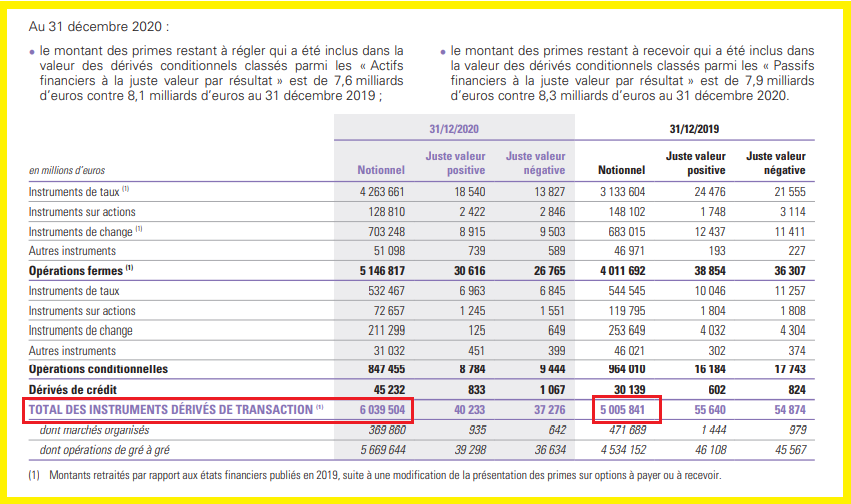

En effet, JPMorgan ne fait apparaitre un financement des actifs par des derivative payables que pour un montant de 40,847 milliards de dollars alors que les montants des engagements notionnels sur les produits dérivés des deux banques sont astronomiques et donc du même ordre de grandeur à ces niveaux : 34 595 milliards d’euros pour BNP-Paribas et 54 404 milliards de dollars pour JPMorgan !

Document 3 :

Document 4 :

Les dirigeants de BNP-Paribas prétendront à ce sujet qu’ils respectent bien scrupuleusement les règles comptables en vigueur dans la zone euro pour ce qui concerne les enregistrements des produits dérivés.

Le problème est que ce sont les banksters de cette zone qui ont réussi à faire adopter par les autorités européennes des règles leur permettant de comptabiliser des produits dérivés de façon à financer significativement leurs actifs pour des montants qui ne donnent pas une image fidèle de la réalité.

En transposant pour BNP-Paribas les règles en vigueur aux États-Unis, ce sont donc 250 milliards d’euros environ qui manquent au passif pour financer ses actifs !

En d’autres termes, et pour être plus précis, sur la base de la comptabilité américaine, les pertes non comptabilisées de BNP-Paribas sont de l’ordre de 250 milliards d’euros sur ce seul poste !

Je ne suis pas le seul à considérer que les banksters de BNP-Paribas sont bien des banksters car les investisseurs sont du même avis que moi : le cours de la banque est à 56 euros, au même niveau qu’en 2002 grâce à un taux de distribution (pourcentage du dividende par rapport au cours de l’action) particulièrement élevé de 6,96 % !

Document 5 :

Pour ce qui concerne les autres problèmes soulevés par la publication des résultats financiers de BNP-Paribas, cliquer ici pour accéder à mon article précédent.

Cliquer ici pour accéder au site du gouvernement des États-Unis publiant les données des produits dérivés des banques de son ressort.

© Chevallier.biz

Les banksters de la zone euro comme leurs homologues américains risquent de créer un tsunami qui créera une crise économique majeure s’inscrivant dans des conflits internationaux armés…

***

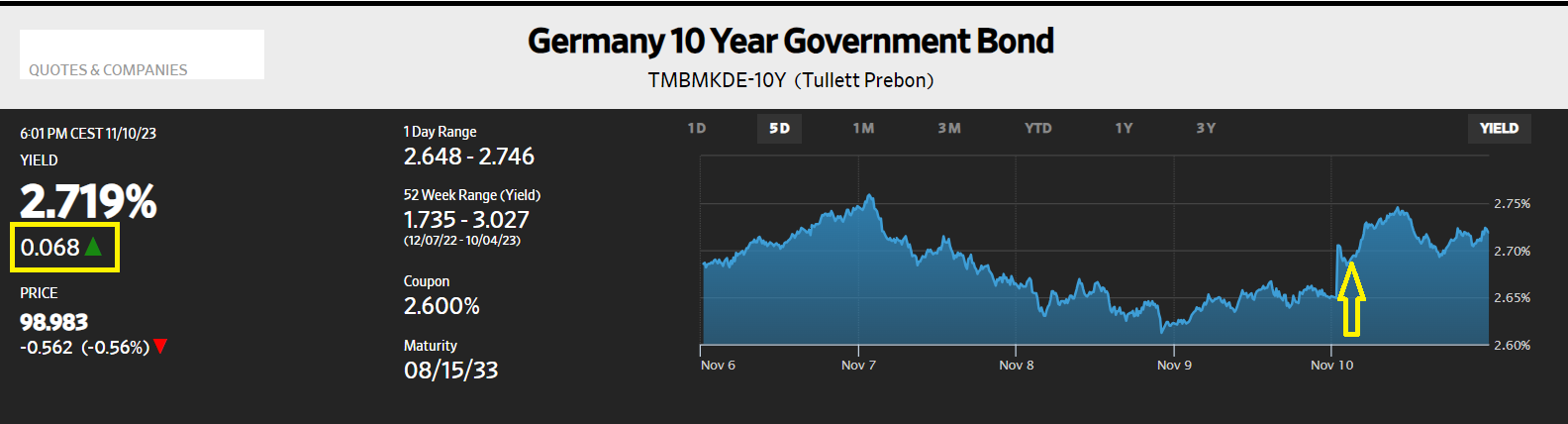

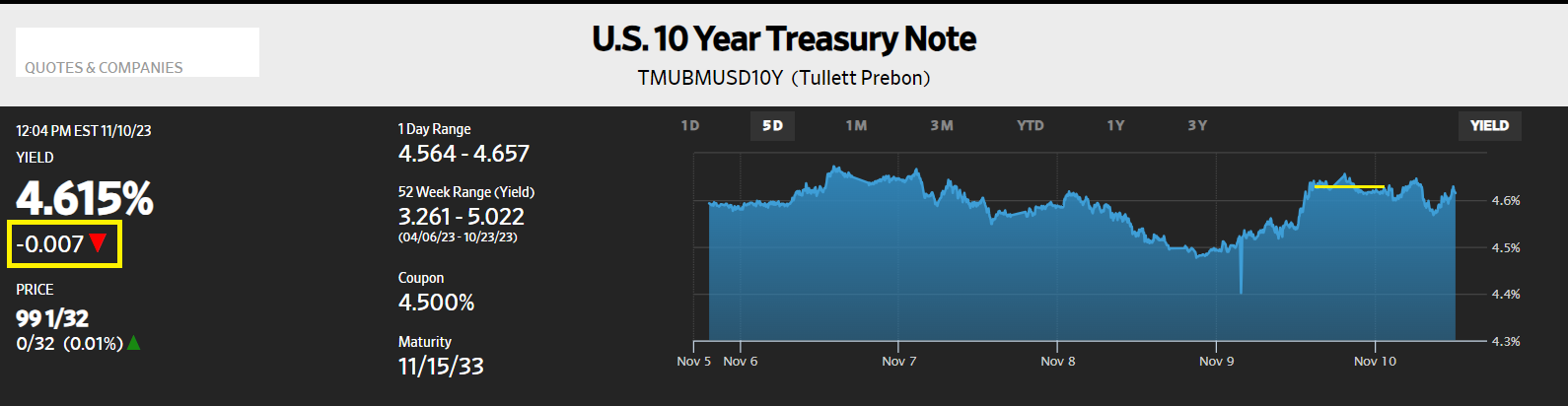

Vendredi 10 novembre 2023, les rendements du Bund ont brusquement monté…

Document 1 :

… alors que ceux de leurs homologues des T-Notes à 10 ans ont légèrement baissé par rapport à leur niveau atteint la veille,

Document 2 :

Ordinairement, les rendements des bons des Trésors de la zone euro sont arrimés à ceux de leurs homologues des États-Unis, mais ils ont donc divergé anormalement ce vendredi 10 novembre.

L’interprétation de ces mouvements divergents est possiblement la suivante : des banques de la zone euro ont été obligées de vendre en catastrophe des bons des Trésors qu’elles possédaient car elles devaient impérativement reconstituer leurs liquidités au plus vite et massivement !

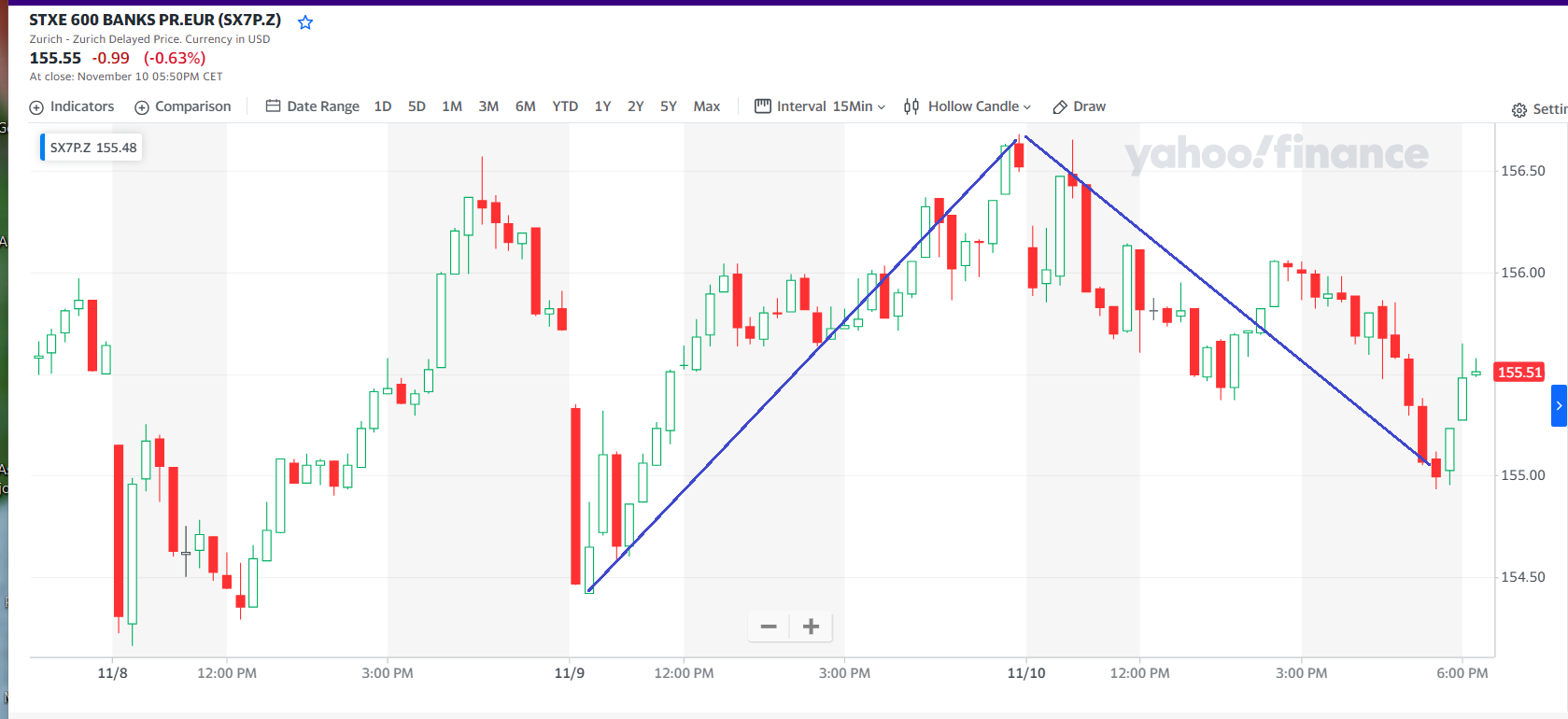

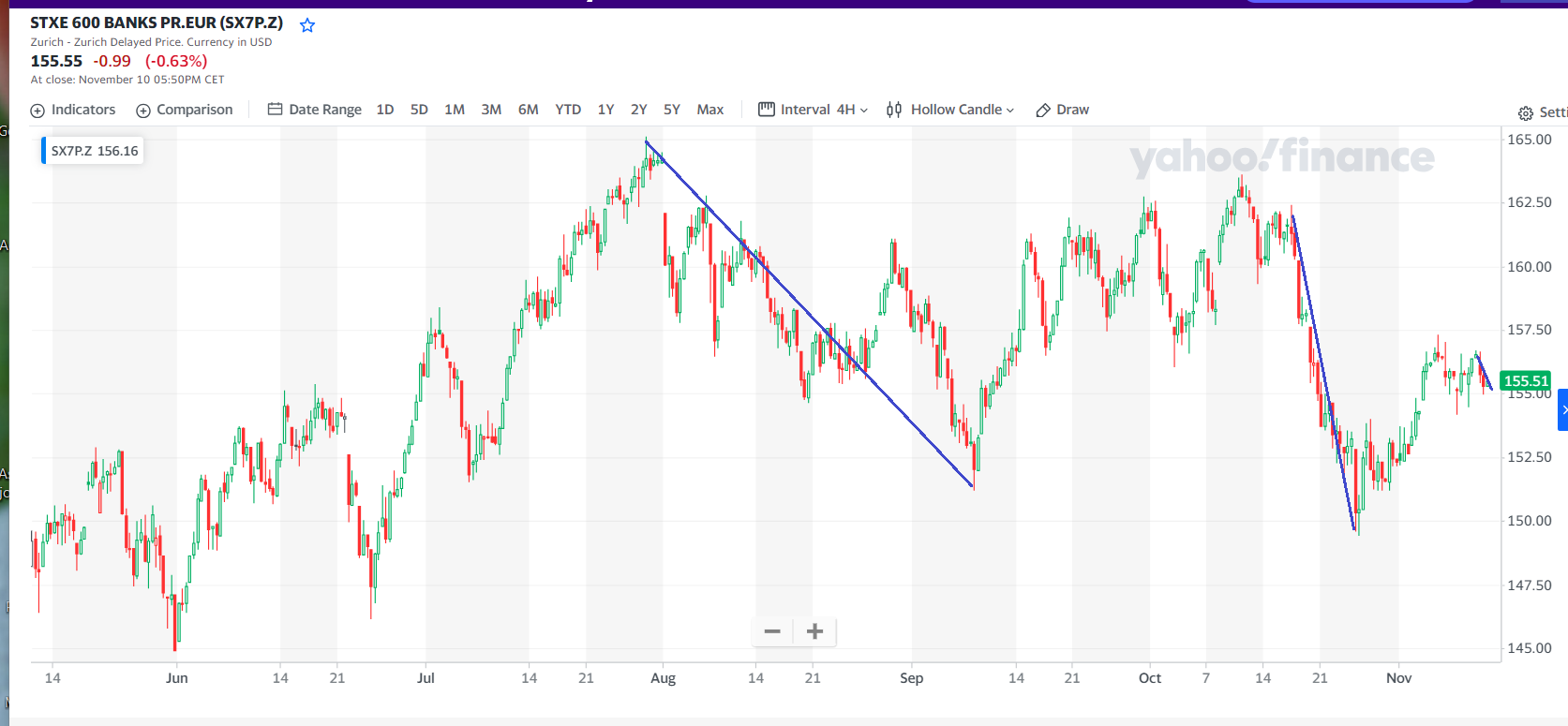

Face à ce risque de tsunami bancaire, les cours des banques de cette zone euro ont baissé contre la logique (leur arrimage aux banques américaines) comme le montre l’indice des banques de la zone, le SX7P…

Document 3 :

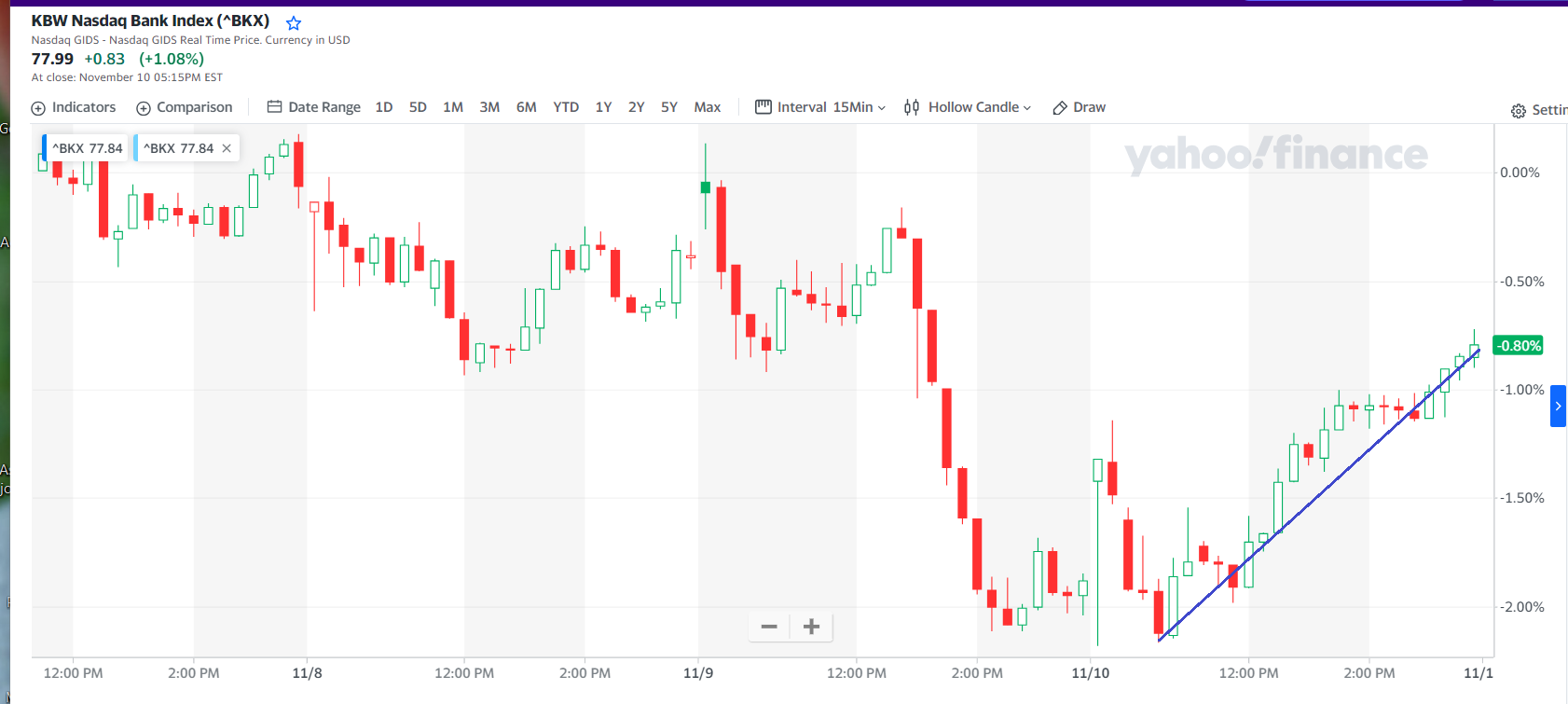

… alors que l’indice représentant l’évolution des banques américaines, le BKX montait nettement,

Document 4 :

C’est ainsi par exemple que les cours des banques françaises ont baissé ce vendredi 10 novembre alors que ceux des banques américaines ont monté,

Document 5 :

Le KRE est l’indice de l’évolution des cours des banques régionales américaines.

Es cours des banques de la zone euro ont tendance à chuter plus ou moins brusquement et irrégulièrement,

Document 6 :

La situation des banques du bloc américain se détériore nettement depuis fin juillet dernier avec la possibilité d’un tsunami bancaire possible à tout moment comme cela s’est passé récemment fin octobre et au printemps dernier,

Document 7 :

Le pire n’est pas certain, mais possible.

Je ne suis pas le seul à être pessimiste pour ce qui concerne la zone euro,

Document 8 :

L’avenir est par définition incertain.

A ma connaissance, aucun article n’aborde cette anomalie de l’évolution des cours des valeurs bancaires européennes ce vendredi 10 novembre, ce qui est inquiétant…

© Chevallier.biz

Olivier Pichon m’a invité dans le cadre de son émission Politique et Eco mise en ligne le 16 octobre 2023 sur la chaine TVLibertés, cliquer ici pour la voir.

Je l’en remercie vivement.

J’explique dans cette émission les raisons pour lesquelles rien ne va plus dans les grandes banques françaises (comme l’indique le titre de cette émission) en prenant l’exemple de BNP-Paribas et de Société Générale.

En effet, en appliquant les règles comptables IFRS, ces banques n’ont quasiment plus de capitaux propres et elles trainent d’autres cadavres dans les placards, en particulier avec leurs produits dérivés et leurs hors bilans.

De ce fait, elles financent leurs actifs avec… les dépôts de leurs clients !

C’est la raison pour laquelle les banques (en fait les interlocuteurs de leurs clients) font tout pour les empêcher de retirer de leurs comptes ne seraient-ce que quelques centaines d’euros.

Cette situation des banques est d’autant plus dangereuse que les dépôts baissent globalement en France comme aux États-Unis après la bulle monétaire qui s’est développée avec cette histoire de coronavirus.

3 banques américaines qui étaient dans une situation du même type ont fait faillite au début de cette année.

Les banques françaises n’ont pas encore fait faillite, en particulier parce que les banksters ont déjà commencé à modifier les règles comptables qui leur sont appliquées, comme l’a ingénument avoué Jamie Dimon le patron de JPMorgan, la plus grande banque américaine et donc du monde !

Cliquer ici pour lire mon article à ce sujet.

Les actionnaires ont bien compris ces problèmes et ils en ont tiré les conséquences : les cours des mauvaises banques sont très bas en attendant le Krach final.

Par ailleurs, en reprenant des informations publiées dans le rapport financier de la banque Rothschild de 2012, je montre que le négociateur en chef de l’accord Pfizer-Nestlé (un certain Emmanuel Macron) avait perçu une rémunération, non pas de 3 millions d’euros, mais d’une… trentaine de millions d’euros !

Pour éviter qu’à l’avenir de telles informations soient publiées, les dirigeants de la banque Rothschild ont décidé de retirer la banque de sa cotation en bourse !

Ainsi, les affaires pourront continuer à se faire en toute discrétion…

***

Cliquer ici pour lire mon dernier article sur BNP-Paribas.

Cliquer ici pour lire mon dernier article sur Société Générale.

Cliquer ici pour lire mon dernier article sur l’accord Pfizer-Nestlé par la banque Rothschild.

Cliquer ici pour lire mon dernier article sur les problèmes bancaires tels qu’ils sont résolus aux États-Unis.

Cliquer ici pour lire mon dernier article sur la bulle monétaire aux États-Unis.

L’émission a été enregistrée le 10 octobre 2023.

Sur la photo prise du sommet du Moine à Chamonix le 6 septembre dernier, au fond à droite le Mont Blanc (le tout blanc), à droite les Aiguilles dont l’Aiguille du Midi, en bas la Mer de glace, entre les deux la Vallée Blanche, à gauche la Dent du Géant.

© Chevallier.biz

Les banques françaises n’ont quasiment plus de capitaux propres. Elles sont au bord de la faillite comme en 2011-2012. Tous les indicateurs sont concordants : le pire est possible…

***

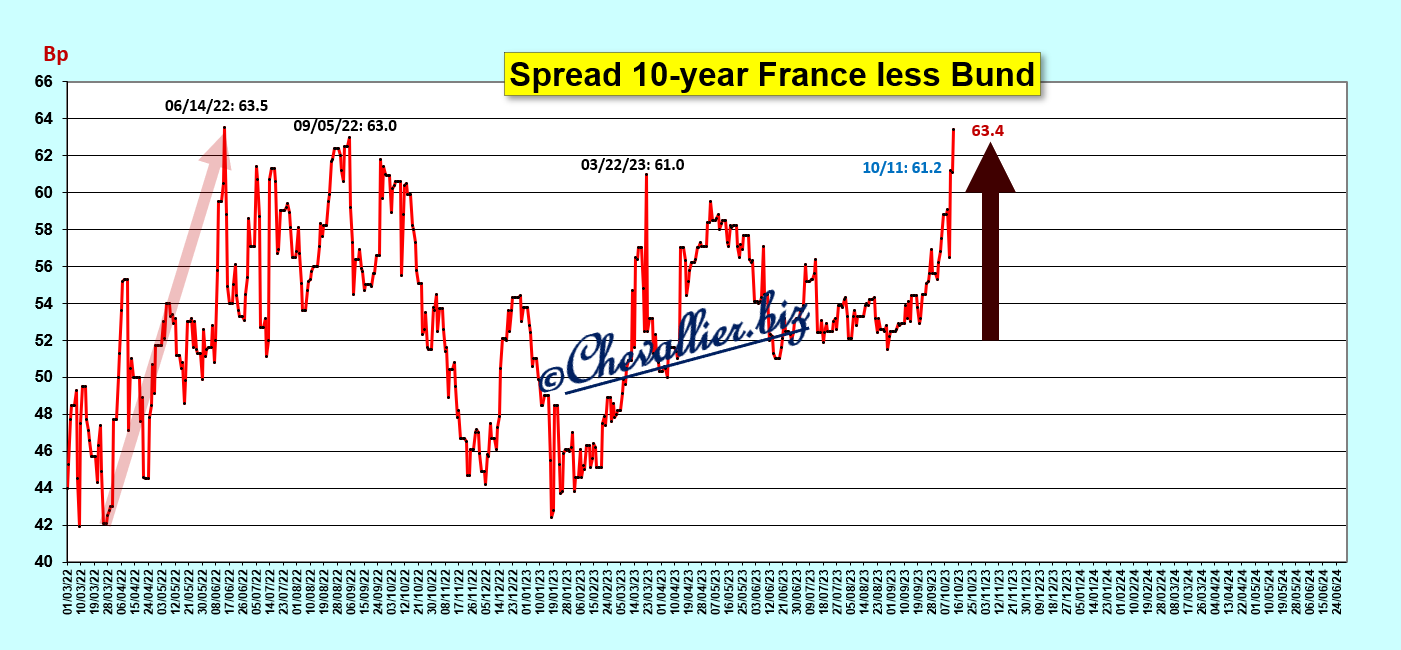

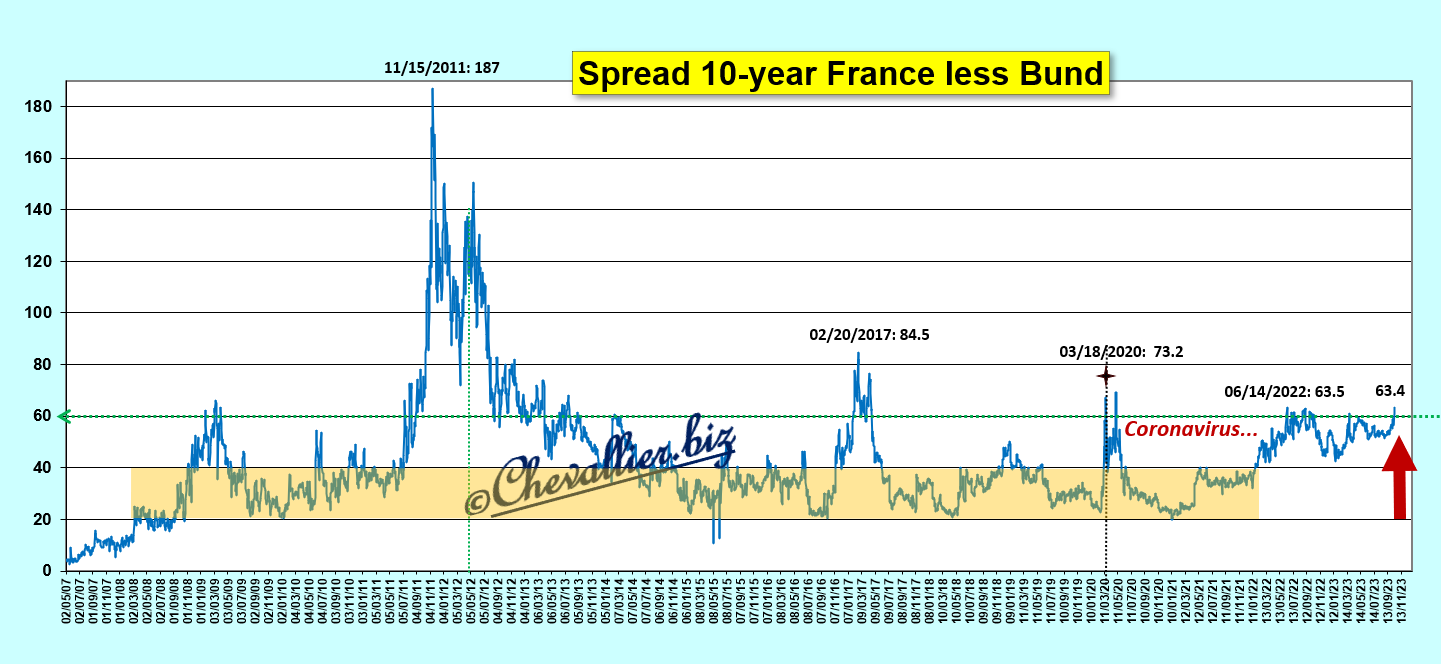

La détérioration de la situation générale de la France s’est brusquement et dangereusement accentuée… vendredi 13 comme le montre le bond de l’écart entre les rendements des mauvais bons à 10 ans du Trésor français et ceux du Bund pourtant plombé par les difficultés des entreprises allemandes,

Document 1 :

Cet écart est plus ou moins bien contenu dans une bande de 20 à 40 points de base depuis 2008 et la situation de la France se détériore dangereusement lorsqu’il dépasse 60 points de base au point où il risque de n’être plus gérable comme cela s’est passé en 2011-2012 lorsque les grandes banques françaises ont été au bord de la faillite, cf. mes articles à ce sujet,

Document 2 :

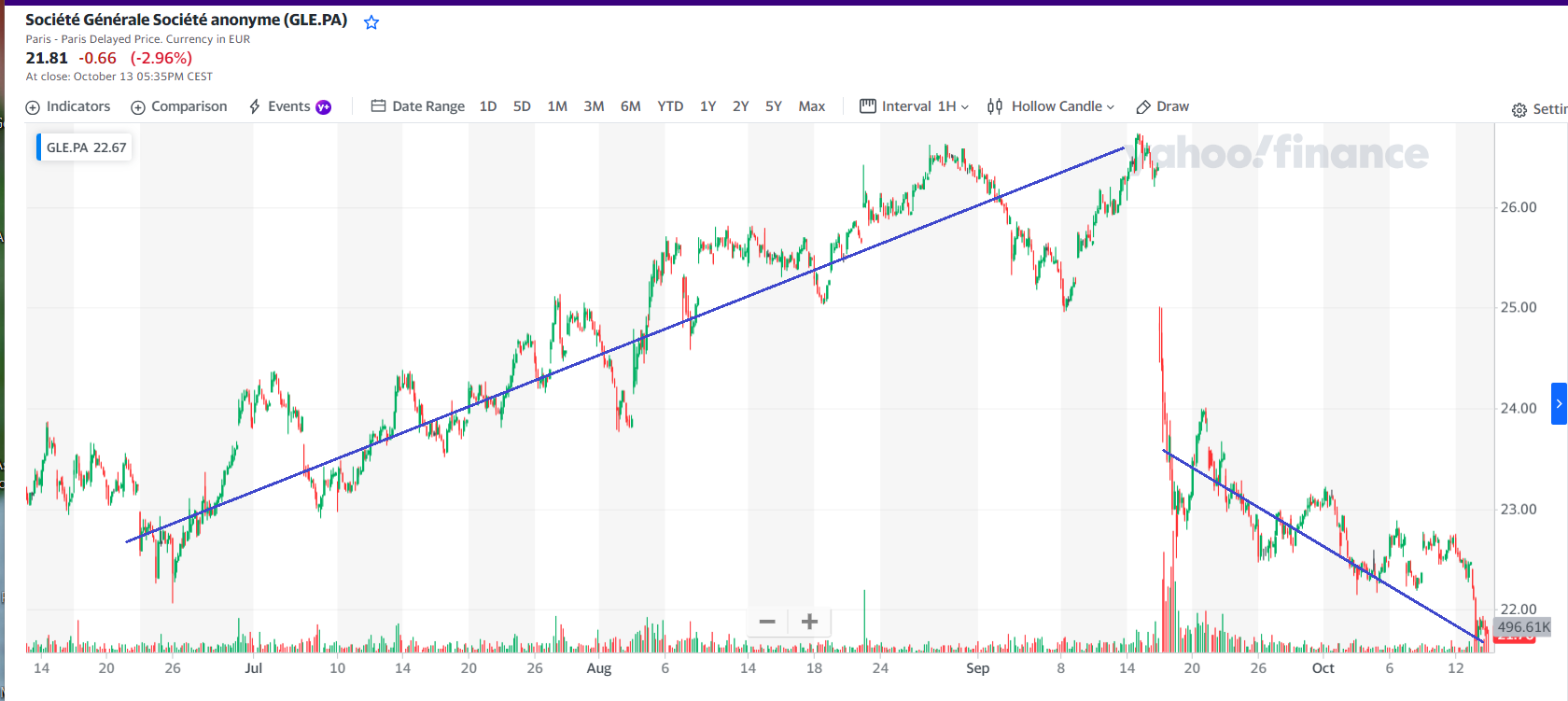

En appliquant les règles comptables IFRS, les capitaux propres de Société Générale sont à zéro. C’est la grande banque française qui est la plus vulnérable en cas d’accentuation des turbulences financières.

De ce fait, elle encaisse mal les chocs exogènes…

Les investisseurs le savent très bien comme le montre l’évolution de son cours en bourse qui a plongé lors du printemps 2020 en liaison avec cette histoire de coronavirus, puis en février 2022 lors du début de la guerre en Ukraine, puis lorsque des banques américaines ont fait faillite en mars 2023 et enfin (?) la semaine dernière après ce qui s’est passé en Israël et à Gaza,

Document 3 :

L’intervention pertinente du nouveau patron de la Générale le 18 septembre 2023 a été mal interprétée par les mauvais investisseurs. Le cours est alors reparti sur une tendance baissière, accentuée par les craintes provenant de l’évolution des risques au Proche Orient,

Document 4 :

Pour rappel, le cours de la Générale a perdu les deux tiers de sa valeur au cours des 25 dernières années !

Document 5 :

Le positionnement d’un grand nombre de forces aéronavales américaines au large des côtes d’Israël signifie que ceux qui dirigent actuellement l’Amérique risquent de prendre des décisions dont les conséquences seront catastrophiques dans de nombreux domaines, et en particulier dans le secteur des banques.

La Générale pourrait être le premier ou l’un des premiers dominos à tomber…

***

En France, ce ne sont plus les autorités bancaires qui défendent les intérêts de la France.

Ce sont les banksters qui ont pris le pouvoir dans les autorités publiques et en particulier dans celles qui supervisent les banques.

Il en est de même aux États-Unis comme l’a reconnu Jamie Dimon…

Les grands perdants sont et seront les Français.

© Chevallier.biz

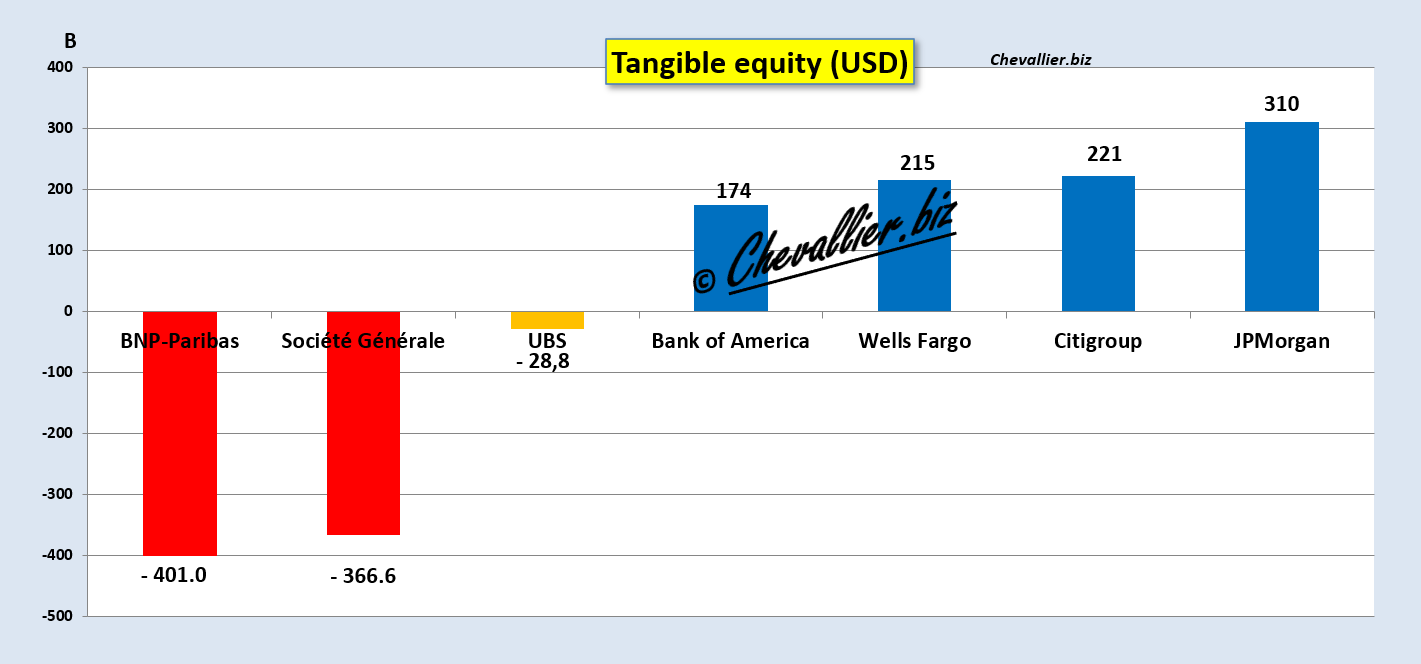

Les banksters de Société Générale n’avaient plus capitaux propres tangibles fin juin 2023 d’après les comptes publiés dans ses rapports financiers et il y a pire encore !!!

***

La Société Générale aurait donc dû être déclarée en faillite… depuis longtemps !

Bravo les artistes ! Et sans Kerviel, ni cette histoire de coronavirus, ni la guerre en Ukraine !

Le problème, le gros problème est que personne n’en parle sauf une très rare exception…

Il s’agit là pourtant du résultat d’une simple analyse des documents qui se trouvent dans les rapports financiers publiés dans le cadre des règles en vigueur pour les sociétés cotées en bourse…

Slawomir Krupa, le nouveau patron de la Générale arrivera-t-il à redresser la banque avant qu’il ne soit trop tard ?

***

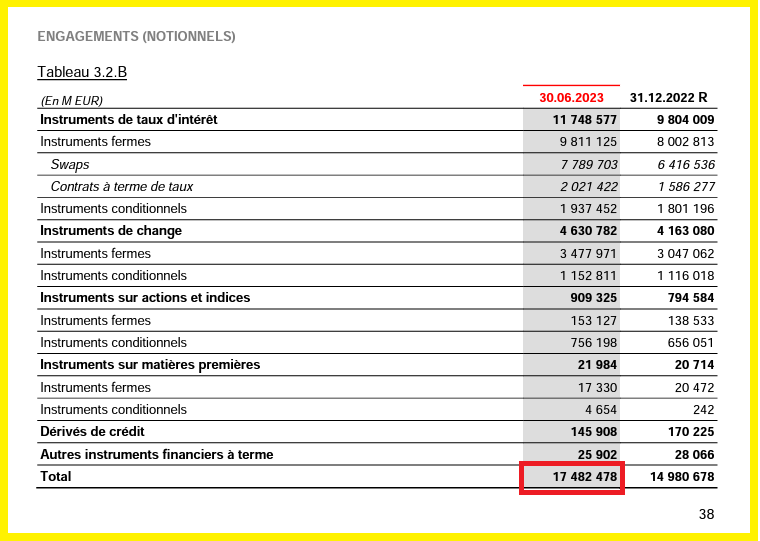

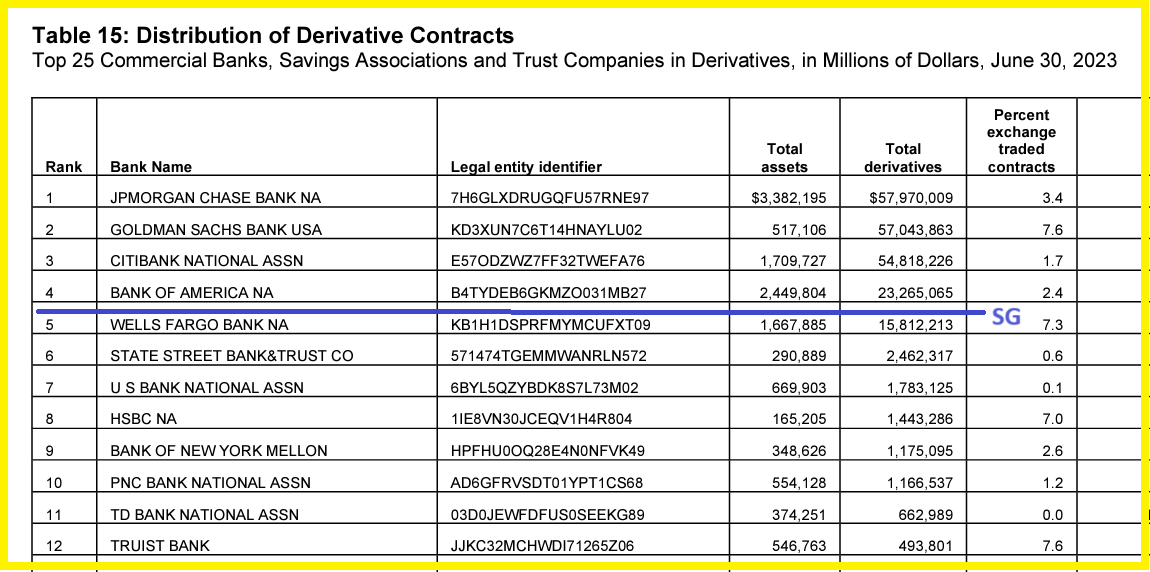

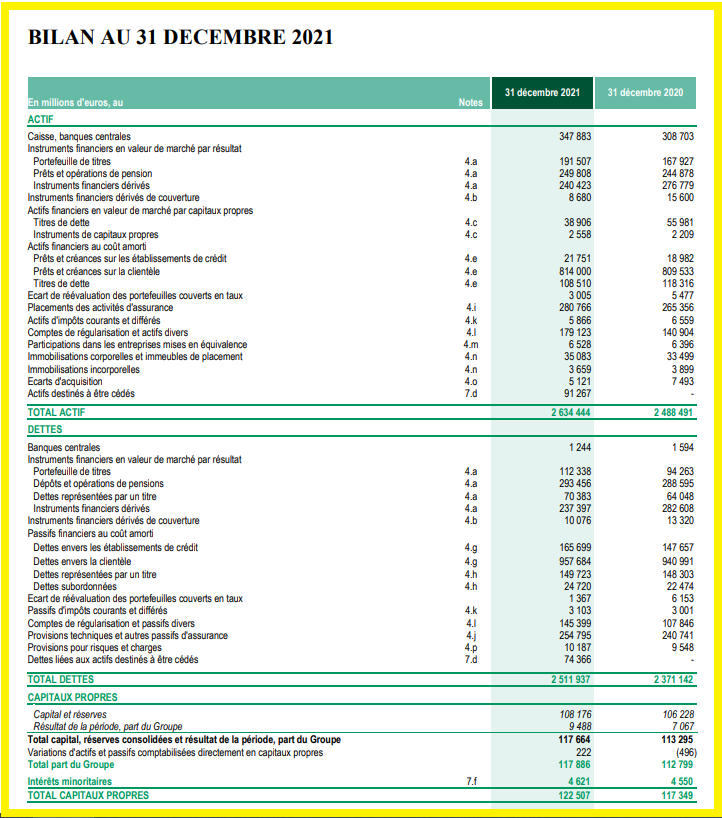

Premier problème : les engagements notionnels sur les produits dérivés de la Générale étaient de… 17 482,5 milliards d’euros fin juin 2023…

Document 1 :

… ce qui place la Générale au sixième rang mondial des banques les plus exposées à ces produits dérivés qui peuvent avoir des conséquences létales lorsqu’ils sont mal gérés (en tenant compte de BNP-Paribas) !

Document 2 :

Pour des actifs qui se montaient à 1 578,4 milliards d’euros seulement fin juin dernier, il urge donc de réduire drastiquement et rapidement ces engagements notionnels de… 17 482,5 milliards d’euros qui risquent de faire disparaitre ces big banks lorsque les turbulences financières s’accentueront dans un avenir proche…

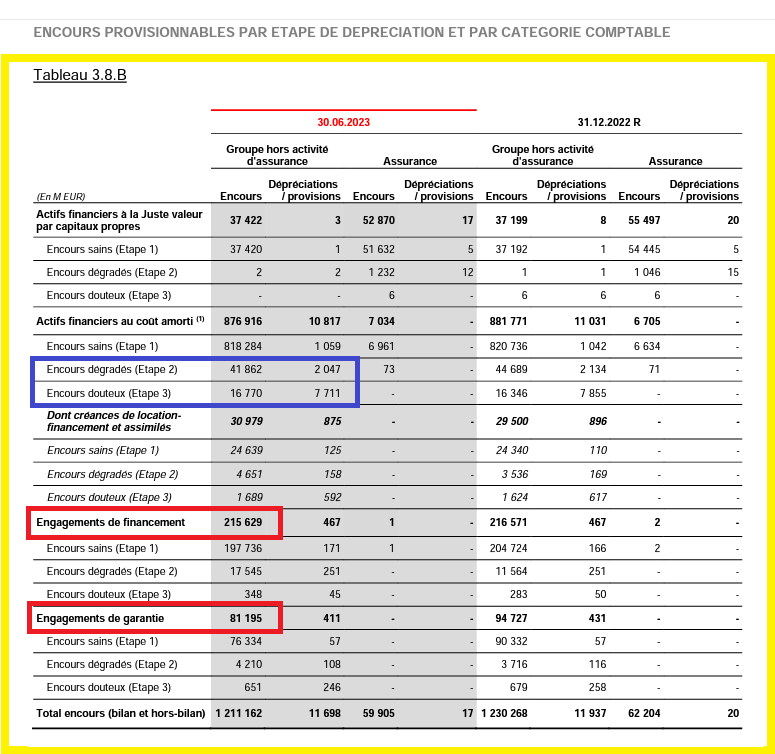

Deuxième gros problème : celui du hors bilan,

Le montant des engagements de financement du hors bilan se montaient à… 215,629 milliards d’euros pour des engagements de garanties de… 81,195 milliards seulement soit une perte potentielle de… 134,434 milliards d’euros (entourés en rouge) !

Document 3 :

Pour donner une image fidèle de la réalité de la situation nette de la Générale, il faut ajouter aux pertes sur le hors bilan les pertes potentielles sur les prêts accordés mais non provisionnés…

Pour rappel, les prêts qui sont classés en étapes (stages en anglais) 2 et 3 (encours dégradés et encours douteux) doivent être provisionnés en totalité d’après la règle IFRS 9.

Or cette règle n’est pas respectée puisque seuls 2,047 milliards d’euros le sont pour les encours dégradés et 7,711 milliards pour les encours douteux des actifs financiers au coût amorti (entouré en bleu).

En conséquence, le total des pertes potentielles sur les prêts dits non performants (Non Performing Loans, NPL) se monte à… 48,874 milliards d’euros (cf. le détail des calculs à la fin de cet article, document 6).

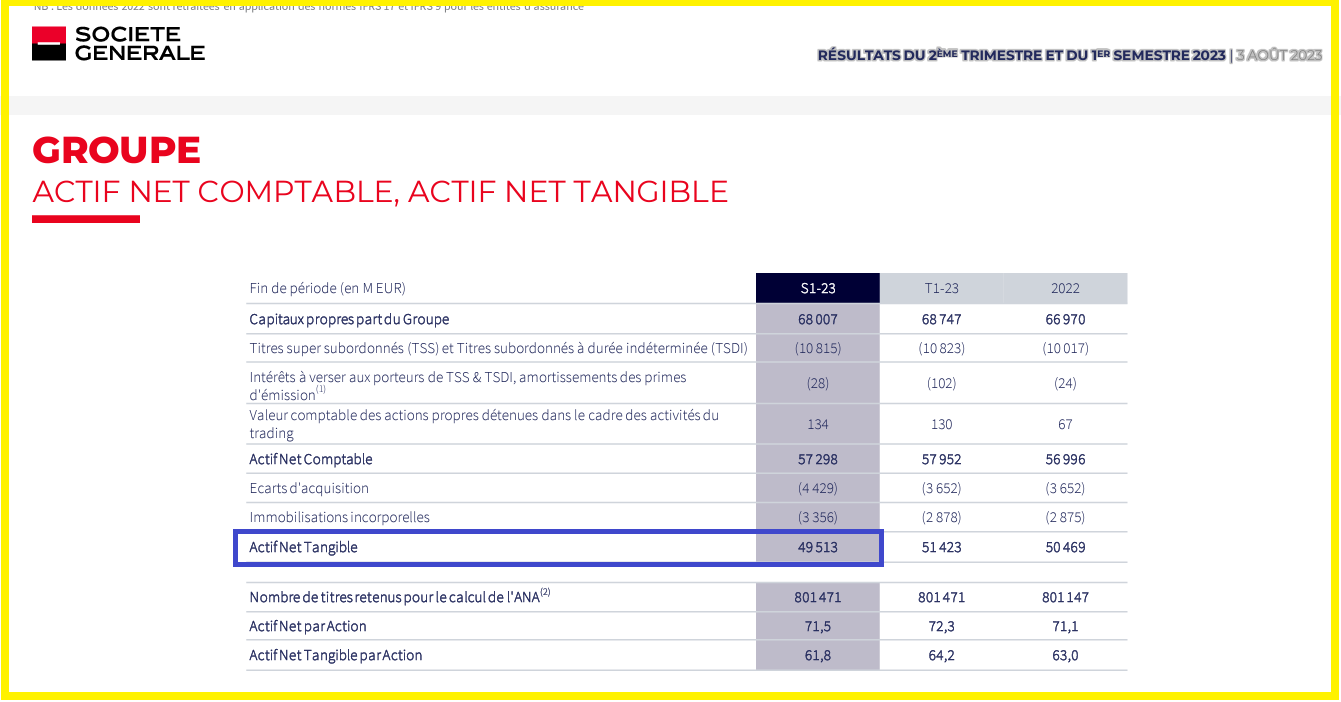

Pour couvrir ses pertes potentielles, la Générale n’a que… 49,513 milliards d’euros seulement de capitaux propres (actifs nets) tangibles,

Document 4 :

Comme le montant des actifs nets tangibles n’est que de 49,513 milliards d’euros, pour des pertes potentielles sur les prêts dits non performants (NPL) de… 48,874 milliards d’euros les capitaux propres réels de la Générale sont donc de 649 millions d’euros seulement, c’est-à-dire quasiment zéro !

Comme pour BNP-Paribas, je ne suis pas le seul à décrypter ainsi les comptes de BNP-Paribas et à en tirer ces conclusions.

Tout le monde sait que la banque Société Générale est au bord de la faillite, du moins dans les milieux financiers professionnels.

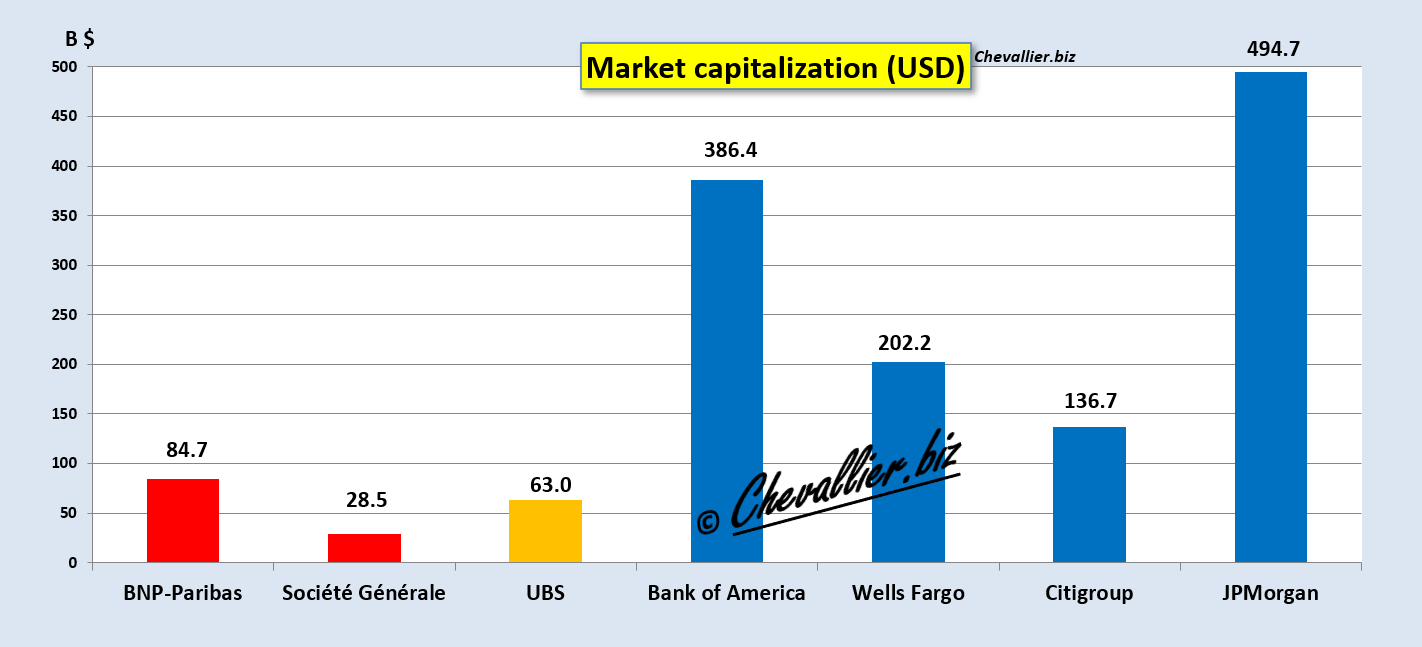

C’est la raison pour laquelle les investisseurs délaissent ce titre dont le cours continue à fluctuer aux alentours de 20 euros contre… 60 euros au début des années 2000 !

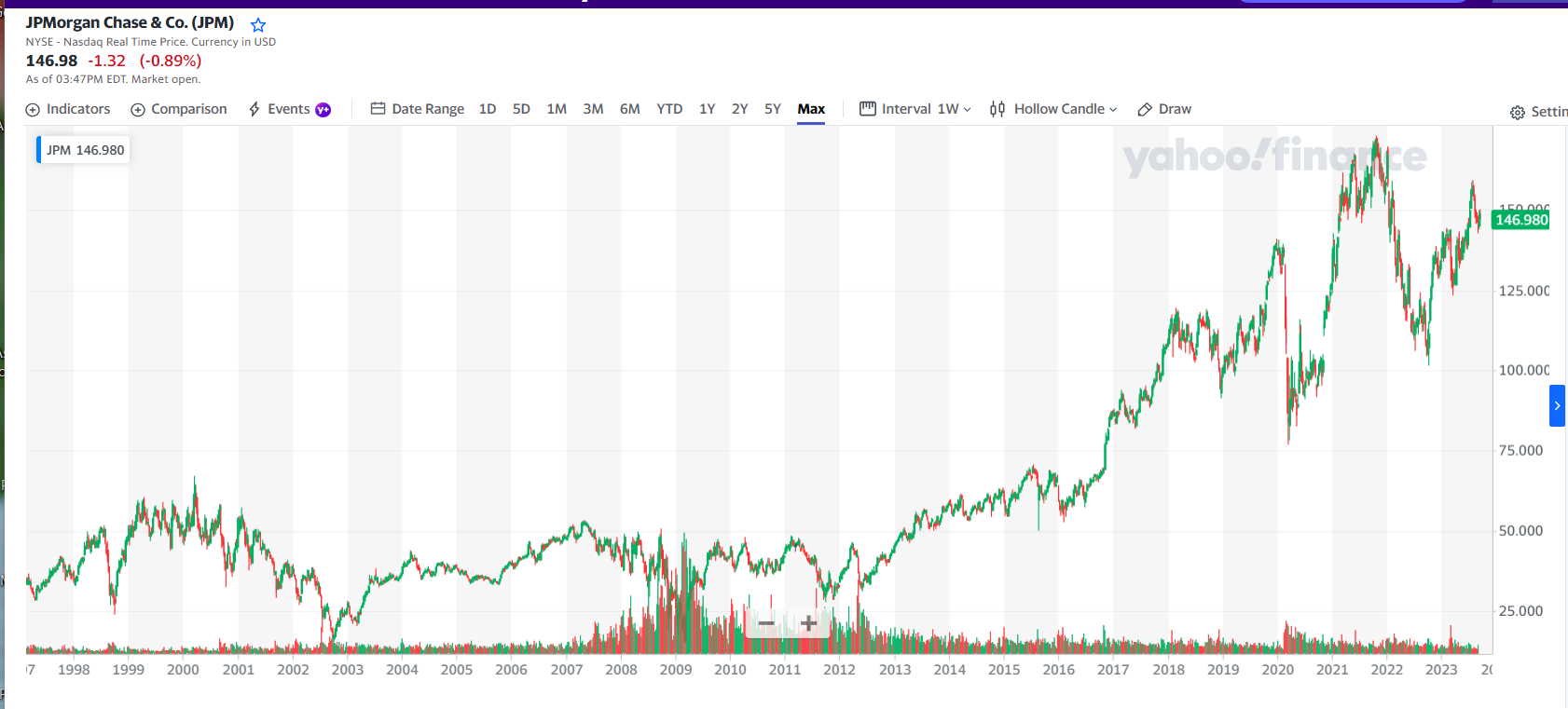

En une vingtaine d’années le cours de la Générale a donc perdu les deux tiers de sa valeur (en euros courants, c’est-à-dire que c’est encore pire en réalité !) alors que le cours de JPMorgan a presque quadruplé depuis 2012 en passant de 40 à 150 dollars !

Document 5 :

Les anciens dirigeants de la Générale avaient pourtant bien cherché à attirer les actionnaires en leur procurant un taux de distribution de 7,2 % contre 2,8 % seulement pour ceux de JPMorgan.

Pour rappel, le taux de distribution est le rapport des dividendes sur le cours de l’action, en pourcentage.

Slawomir Krupa aura donc beaucoup de difficultés pour pouvoir maintenir à flot cette banque.

A juste titre, il veut augmenter le montant des capitaux propres et diminuer les coûts, ce qui est évidemment ce qu’il faudrait faire mais ce sera très difficile car la situation est présentement désespérée.

***

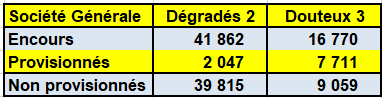

Tableau établissant le montant des encours non provisionnés sur les prêts, soit un total de 48,874 milliards d’euros, cf. document 3.

Document 6 :

Cliquer ici pour voir le rapport financier de la Générale de ce dernier trimestre.

Cliquer ici pour voir le rapport du gouvernement américain sur les produits dérivés.

Cliquer ici pour voir mon article précédent sur les exploits des mécanos de la Générale.

© Chevallier.biz

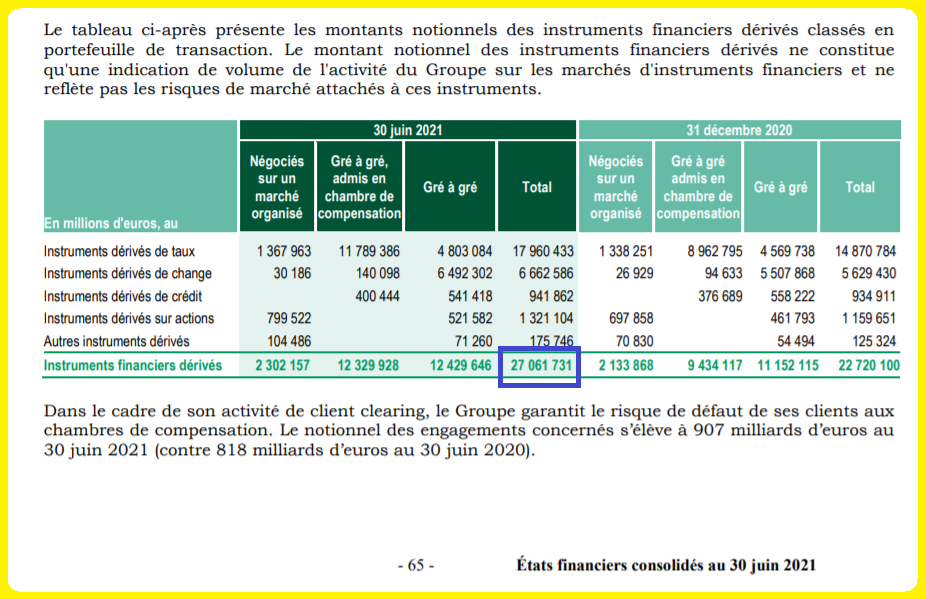

Le total des produits dérivés de BNP-Paribas se montait à plus de… 35 000 milliards d’euros fin juin 2023, ce qui classe ces banksters au quatrième rang des plusse pires des banques mondiales !

***

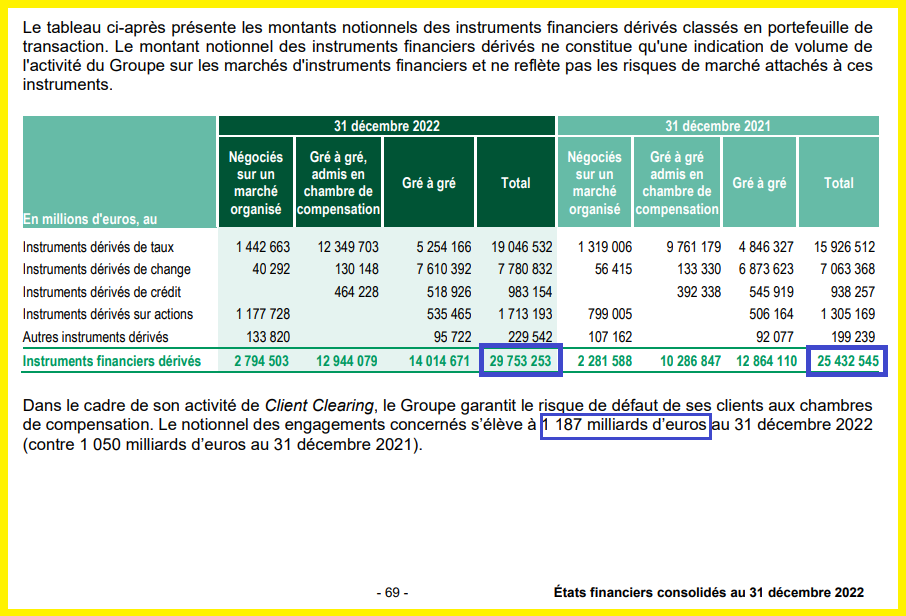

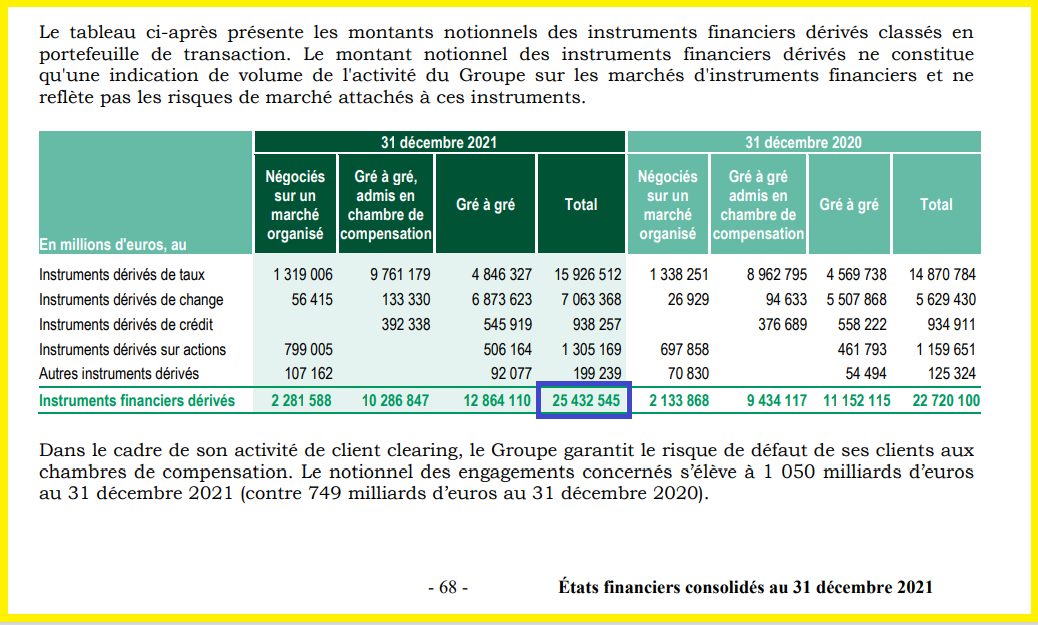

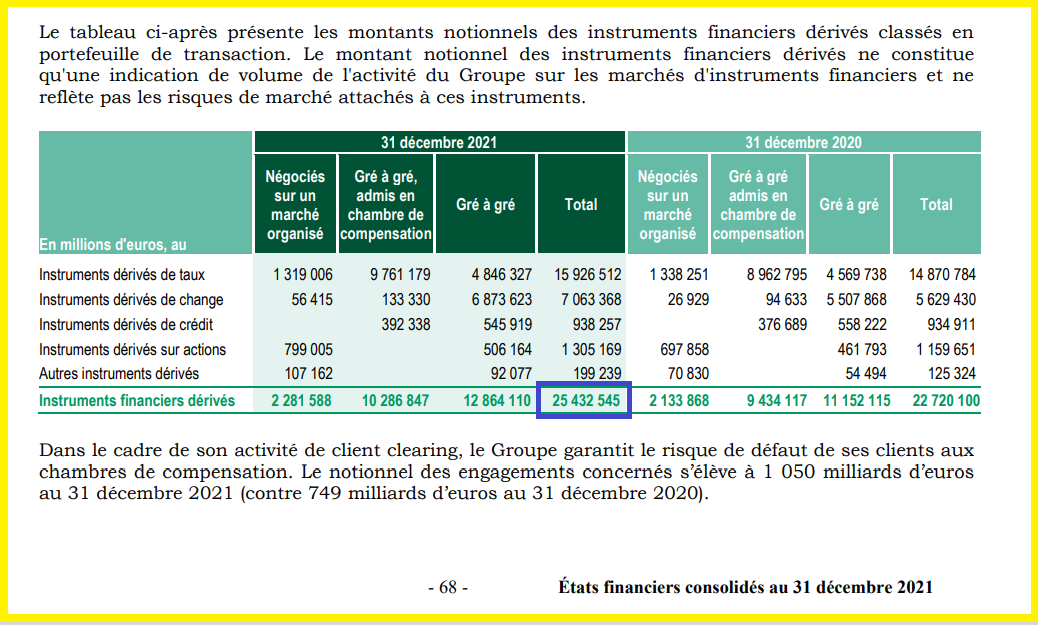

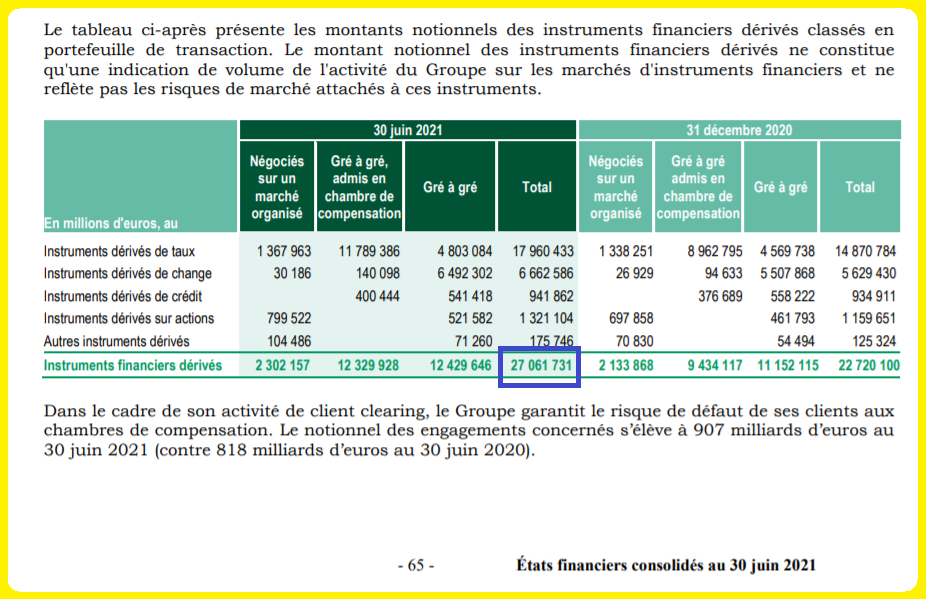

Ce n’est pas du complotisme ni des élucubrations : le rapport financier de BNP-Paribas pour le deuxième trimestre 2023 publie page 69 un tableau récapitulant le total de leurs produits dérivés sous l’appellation habituelle de montants notionnels des instruments financiers dérivés (classés en portefeuille de transaction) qui dépasse les… 35 000 milliards d’euros compte tenu d’autres engagements notionnels,

Document 1 :

Pour donner une idée de l’importance de ces produits dérivés de BNP, il suffit de se référer aux derniers chiffres publiés par les autorités américaines qui montrent que BNP se situe au quatrième rang de ce classement mondial, c’est-à-dire après les trois plus grandes banques américaines, loin devant Bank of America,

Document 2 :

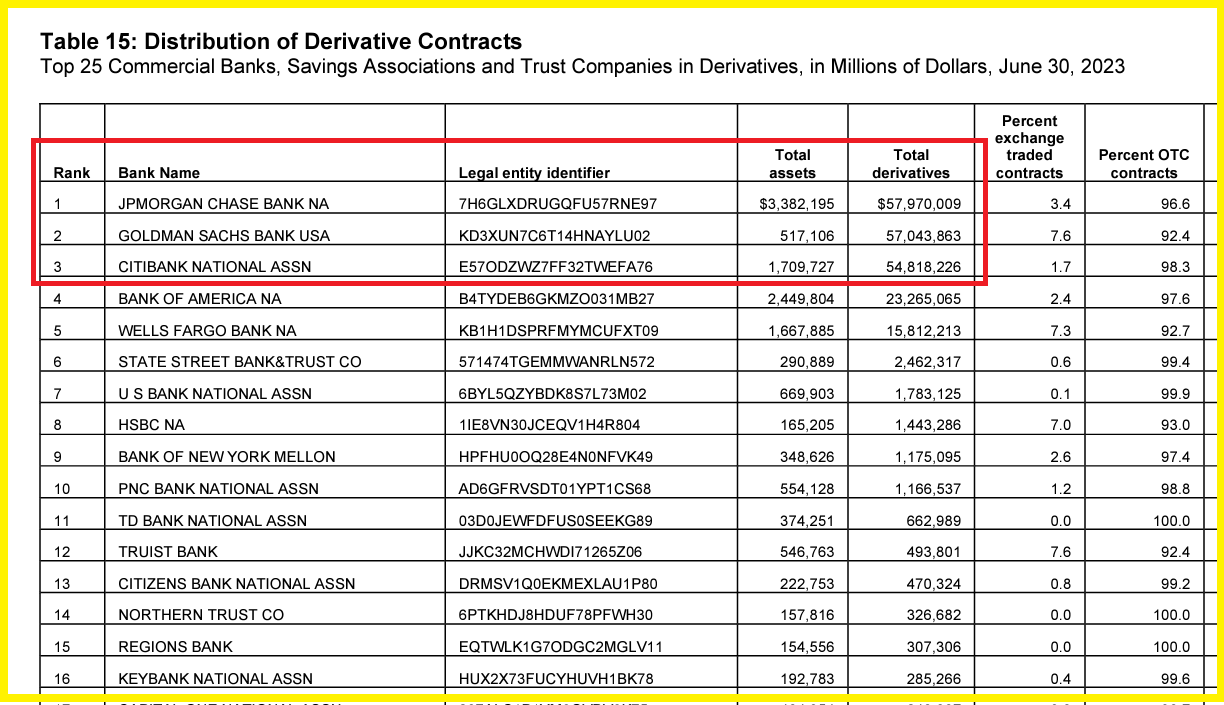

Ce document est publié par l’Office of the Comptroller of the Currency au 30 juin 2023, derniers chiffres publiés, tableau 15 page 19, cliquer ici pour le voir.

Pour JPMorgan, 96,6 % étaient des contrats de gré à gré (Over-The-Counter, OTC), c’est-à-dire établis en toute opacité.

Beaucoup d’Américains s’inquiètent de l’importance de ces produits dérivés qui se trouvent dans les comptes de leurs grandes banques mais quasiment personne en France ne s’en soucie, sauf de très rares exceptions…

Les pauvres Français sont totalement inconscients.

Les produits dérivés sont des instruments financiers qui jouent un rôle très important car ils permettent de réduire les risques que supportent les entreprises face aux incertitudes dans l’avenir envisageable mais ces engagements ne devraient pas dépasser certaines limites.

Il serait pourtant simple d’imposer aux banques la règle suivante : les produits dérivés ne devraient pas dépasser le total de leurs actifs par exemple mais les banksters ont toujours pu empêcher les autorités de prendre une telle mesure prudentielle élémentaire.

Jusqu’à présent, les produits financiers, lorsqu’ils sont bien gérés, ne génèrent finalement que peu de pertes pour les uns qui sont inversement peu de bénéfices pour les autres mais en cette période qui sort des normes, les pertes peuvent être gigantesques pour les mauvais investisseurs !

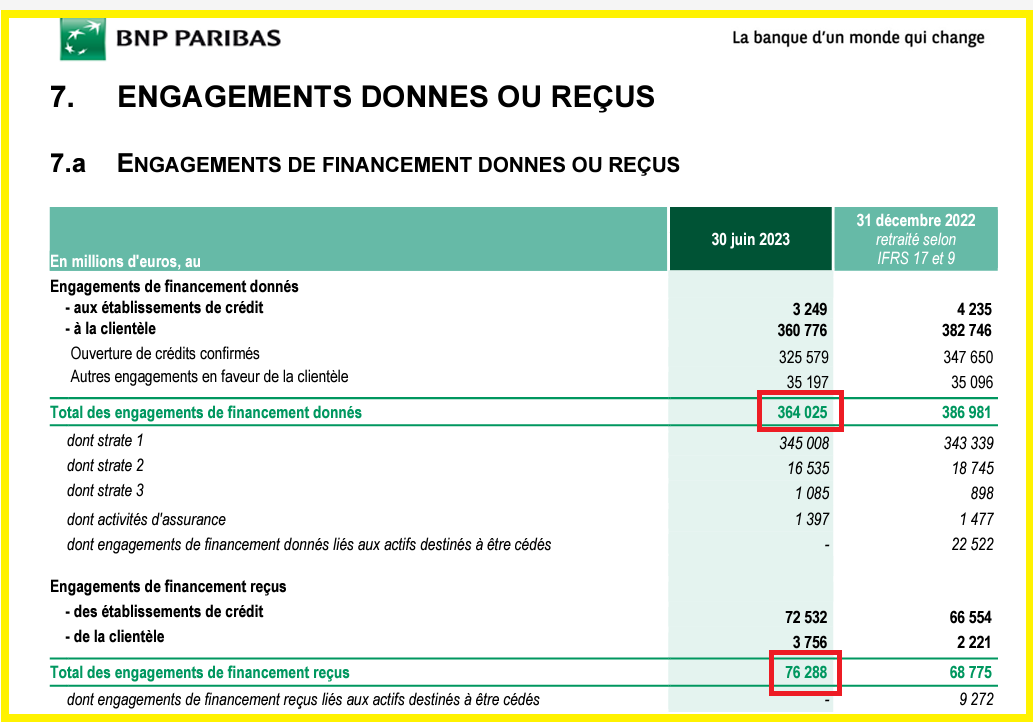

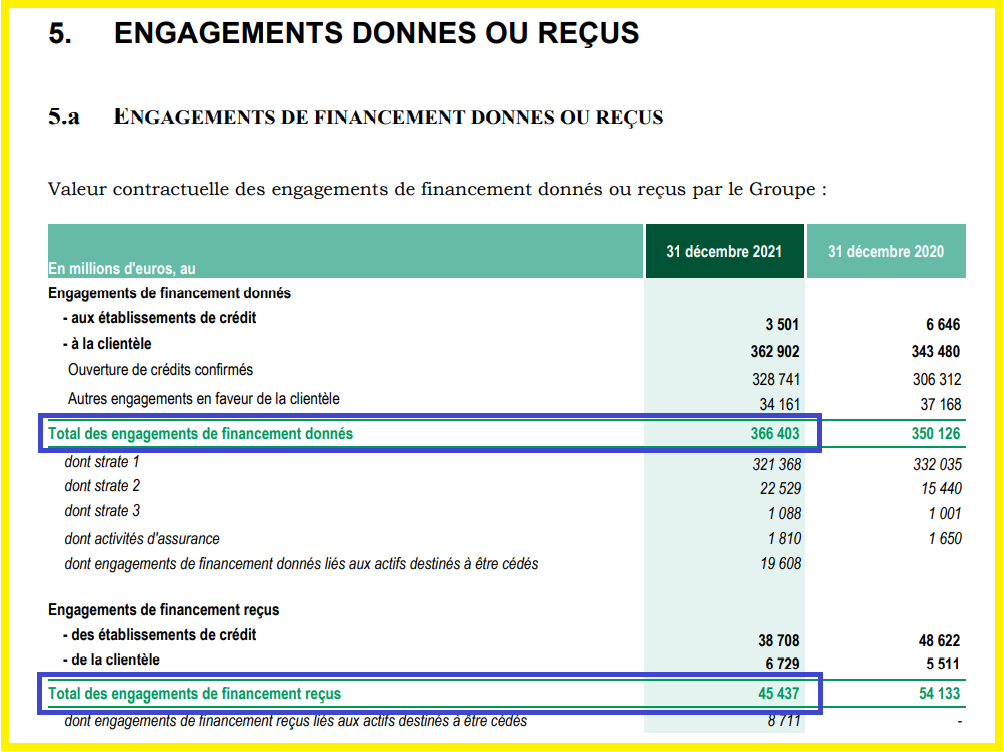

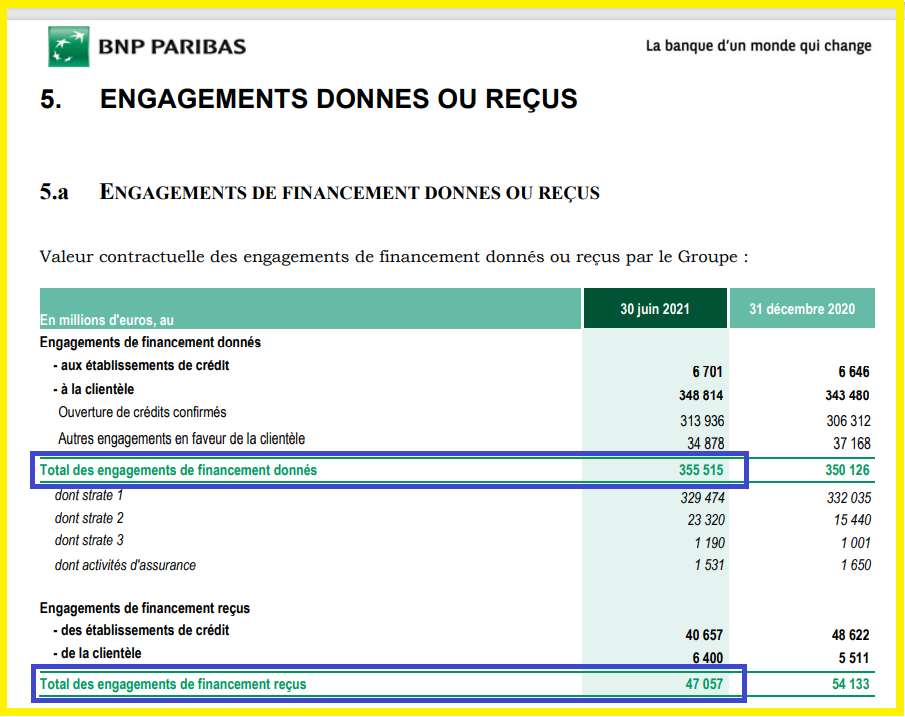

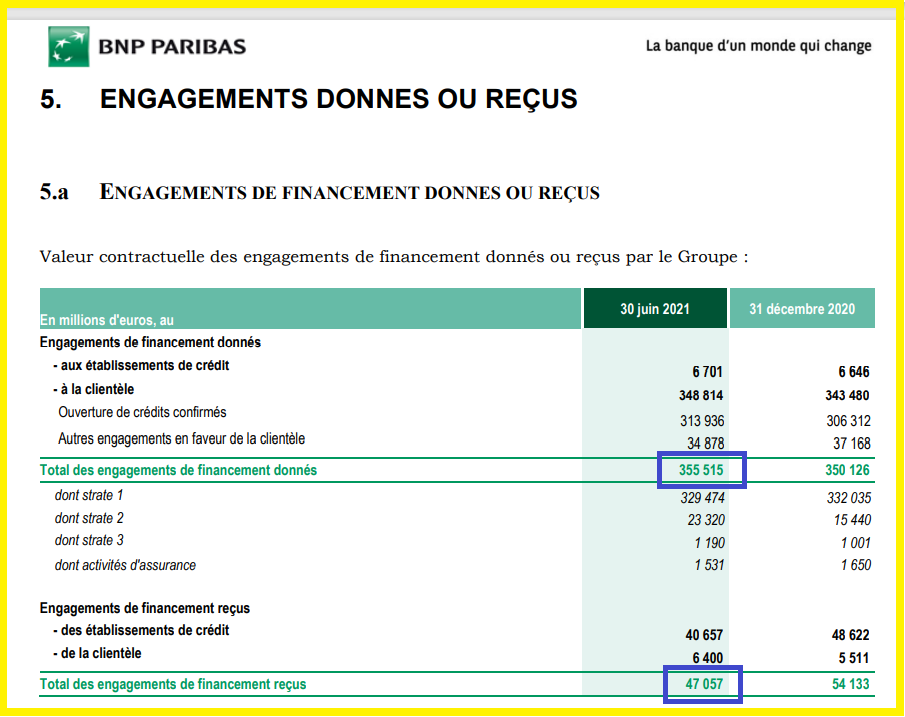

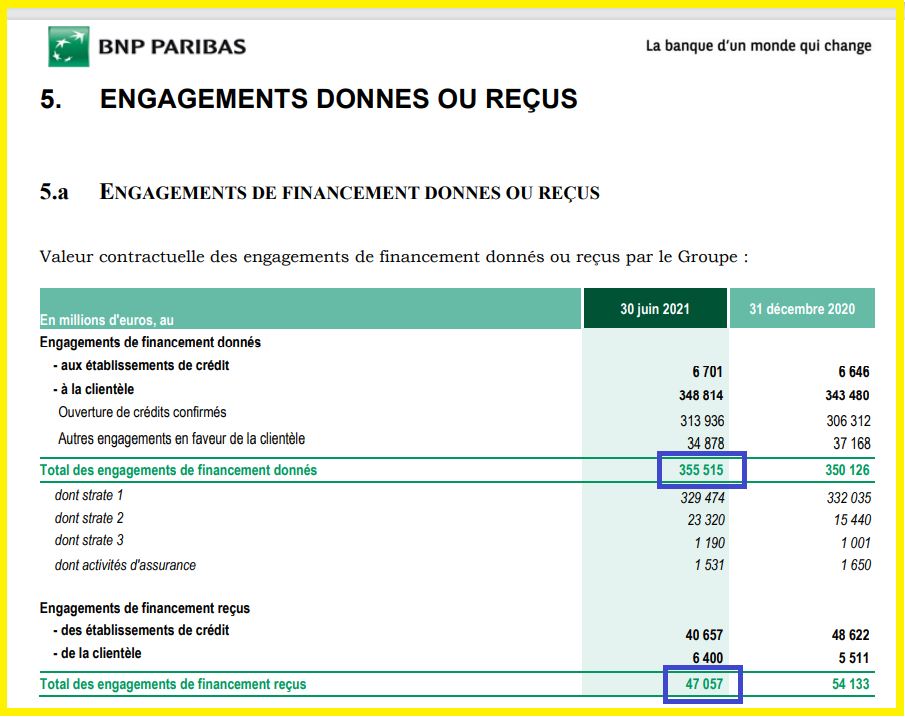

Par ailleurs, le hors bilan du dernier rapport financier de BNP-Paribas fait très peur à toute personne sensée : les engagements donnés et reçus révèlent que cette banque a donné des engagements pour 364,025 milliards d’euros alors que les engagements reçus (c’est-à-dire les garanties) ne sont que de… 76,288 milliards d’euros !

Document 3 :

364,025 milliards d’euros d’engagements de financement sur le hors bilan garantis par… 76,288 milliards conduisent à une perte potentielle de… 287,737 milliards (à la fin du 2° trimestre 2023 !

Monumental. Gigantesque.

Pour premier rappel, d’après les lois et les règlements en vigueur aux États-Unis, la totalité des engagements hors bilan doit impérativement être couverte largement par des garanties, cf. mon article à ce sujet sur JPMorgan en 2021.

Pour second rappel, sont comptabilisés dans les actifs du hors bilan des banques les seuls montants des engagements pris par leurs clients (des entreprises) qui leur demandent de payer à leur place les opérations de crédit-bail qu’ils sont susceptibles de devoir payer sans délai.

Les banques proposent ces services (parce qu’ils sont fortement rémunérateurs) mais elles doivent prendre évidemment des garanties solides au cas où leurs clients ne pourraient pas les rembourser.

Les garanties obtenues par BNP-Paribas sont largement inférieures à la logique élémentaire (à défaut d’obligations légales en Europe), ce qui est potentiellement catastrophique.

Evidemment, d’autres cadavres sont cachés dans des placards de ces banksters mais ces seuls deux documents suffisent à montrer une fois de plus que lorsque cette banque fera faillite, comme elle a failli le faire en 2011-2012, ce sera trop tard pour agir…

Pour rappel, d’anciens banksters de BNP-Paribas ont reconnu que, pendant plusieurs mois, en 2011-2012, ils ne savaient pas, en quittant leurs bureaux le soir, si leur banque allait pouvoir ouvrir le lendemain…

Cliquer ici pour (re)voir le film édifiant de France 3 sur les banksters de BNP : BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne, généralement censuré après mes articles car ces banksters de BNP me surveillent toujours…

Un film à voir et à revoir, pendant qu’il n’est pas censuré.

Lorsque nous voulons analyser la bonne ou la mauvaise santé d’une banque, il faut aussi prendre en considération le montant de ses capitaux propres…

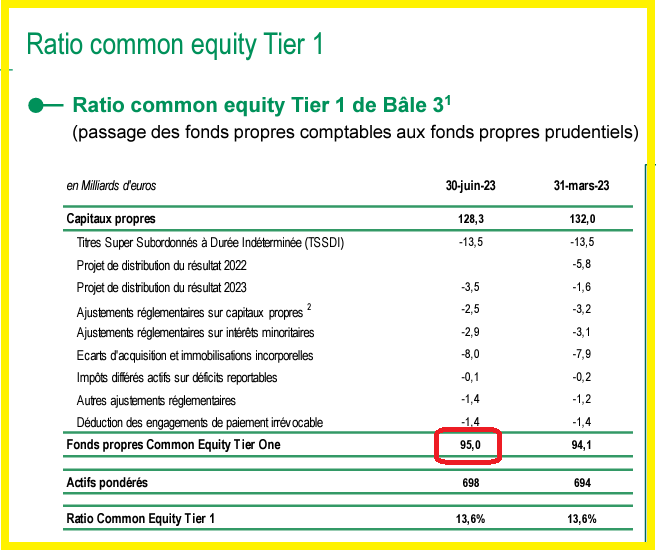

Compte tenu des règles comptables, le montant réel des capitaux propres d’une banque n’est pas celui qui figure à son bilan mais celui qui est connu sous la dénomination (en anglais) de Common Equity Tier 1 (CET 1) et qui est généralement publié dans des documents annexes (ici dans les diapositives),

Document 4 :

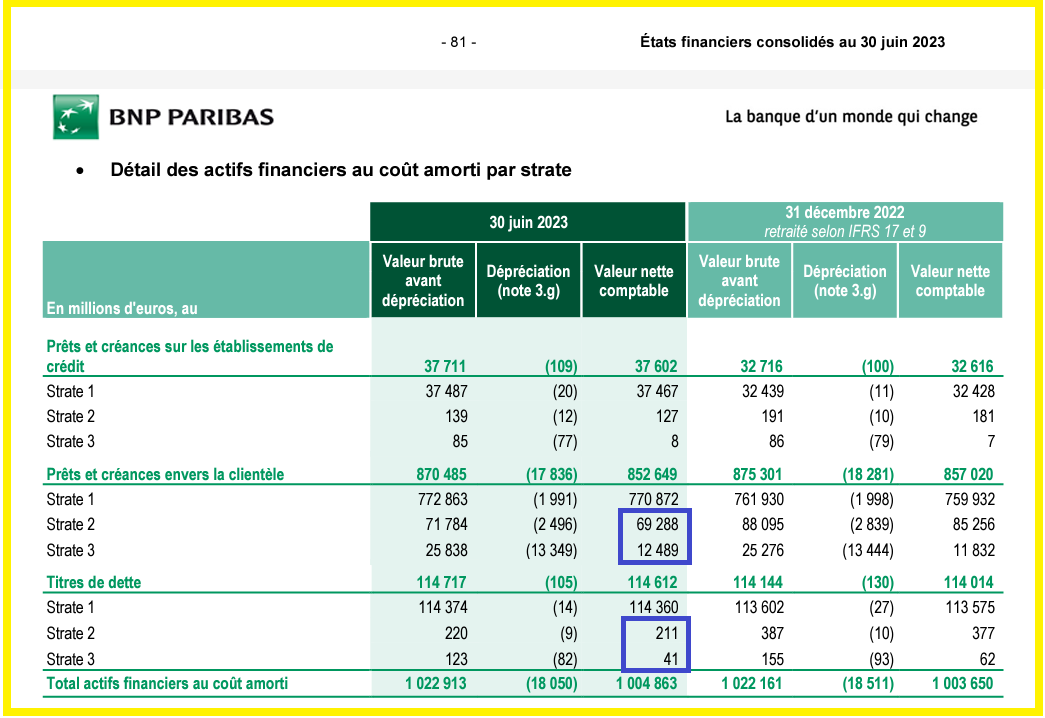

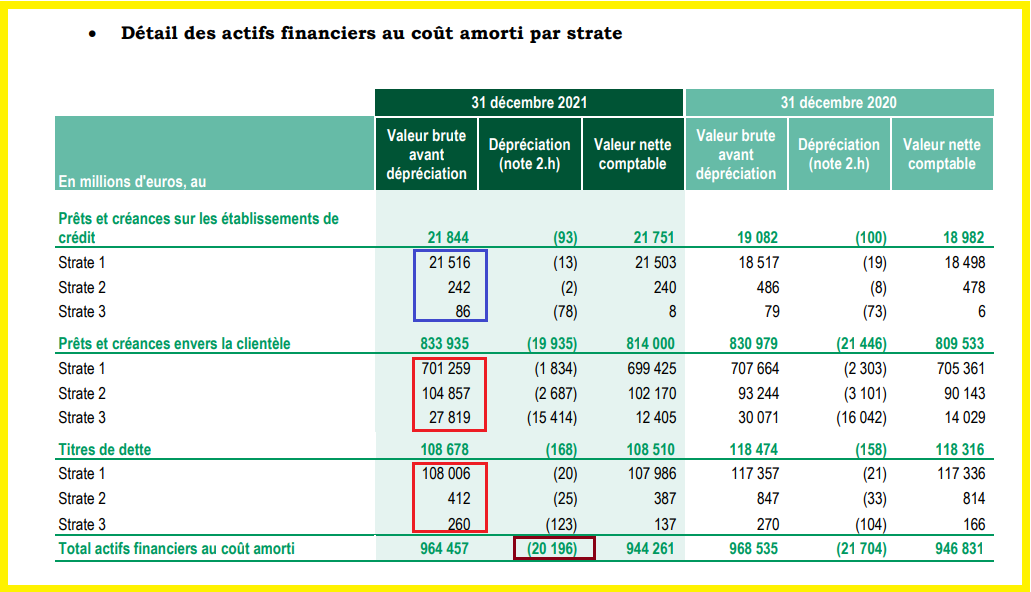

Cependant, ce mode de calcul ne donne pas une image fidèle de la réalité car il ne respecte pas les principes des règles comptables dites IFRS qui veulent que les prêts réputés risqués (enregistrés dans les strates 2 et 3) soient entièrement provisionnés.

En effet, BNP-Paribas ne déprécie que partiellement ces prêts. Il faut donc diminuer le montant des capitaux propres publiés en CET 1 du total des prêts non dépréciés classés dans les strates 2 et 3, ici entourées en bleu,

Document 5 :

Ainsi, 81,029 milliards d’euros ne sont pas comptabilisés en pertes potentielles dans les comptes de BNP-Paribas.

Il faut donc diminuer d’autant le montant des capitaux propres publiés en CET1 (95,0 milliards d’euros) pour déterminer le montant réel des capitaux propres de BNP-Paribas en conformité avec les principes des règles comptables (IFRS), soit… 12,971 milliards d’euros !

12,971 milliards d’euros de capitaux propres pour des actifs se montant à… 2 671,181 milliards d’euros, c’est quasiment zéro !

BNP-Paribas est donc une banque qui n’a donc plus de capitaux propres en appliquant les seules règles comptables les concernant !

Je ne suis pas le seul à décrypter ainsi les comptes de BNP-Paribas et à en tirer ces conclusions.

Tout le monde sait que BNP-Paribas est au bord de la faillite, du moins dans les milieux financiers professionnels. C’est la raison pour laquelle les investisseurs délaissent ce titre dont le cours continue à fluctuer au même niveau depuis le début des années 2000…

Document 6 :

… alors que le cours de JPMorgan a presque quadruplé depuis 2012 en passant de 40 à 150 dollars !

Document 7 :

Les dirigeants de BNP-Paribas font pourtant de gros efforts pour doper leur titre en distribuant de généreux dividendes. En effet, le taux de distribution (le pourcentage de dividendes versés par rapport au cours de l’action) de BNP-Paribas est de 6,4 % contre seulement 2,8 % pour JPMorgan !

Comme en 2011-2012, BNP-Paribas est donc très proche du dépôt de bilan et ce n’est pas la seule banque européenne dans cette situation…

***

Cliquer ici pour accéder aux documents publiés par BNP-Paribas au 30 juin 2023.

Cliquer ici pour voir le rapport financier de BNP-Paribas d’où sont tirés les 1 et 3.

Cliquer ici pour voir mon article sur BNP-Paribas pour le 4° trimestre 2022.

Cliquer ici pour voir mon article sur BNP-Paribas pour le 4° trimestre 2021.

***

Dans le document 5, les strates (terme utilisé par BNP-Paribas pour stage en anglais) correspondent à des catégories de prêts dits risqués.

En strate 1 sont classés les prêts réputés non risqués… pour lesquels les dirigeants de BNP-Paribas déprécient quand même une bonne centaine de millions d’euros !

En strate 2 sont enregistrés des prêts dont les bénéficiaires ont déjà connu des défauts de paiements finalement régularisés sans grandes difficultés.

En strate 3 se retrouvent les prêts qui risquent fortement de ne jamais être remboursés.

© Chevallier.biz

De grossières manipulations des marchés financiers sont liées à l’augmentation de capital d’Apollo dans Air France. Présentation d’une solution probable très rentable pour les actionnaires…

***

[Article en libre accès]

Cet apport de capital d’Apollo dans les capitaux propres d’Air France (pour deux fois à hauteur de 500 millions d’euros) est totalement anormale.

En effet, un fonds de pension investit dans une société cotée de façon à générer des revenus importants dans l’avenir pour ses pensionnés.

Or, cet apport de capital d’Apollo dans les capitaux propres d’Air France n’est assorti… d’aucune rémunération !

En effet, Apollo n’étant pas actionnaire, ne pourra pas prétendre recevoir des dividendes d’Air France et ne pourra pas bénéficier de plus-values en cas d’augmentation du cours d’Air France.

Alors, pourquoi les dirigeants de ce fonds américain auront-ils investi un milliard d’euros sans espérance de gains ?

Une solution probable serait la suivante…

Les dirigeants d’Air France pourraient recommencer le coup de l’annonce de l’augmentation de capital du 24 mai 2022 qui a fait plonger très rapidement le cours de l’action Air France de plus de… 75 % !

Document 1

En effet, le cours d’Air France était de 4,440 euros le 20 mai 2022 et il est tombé à 1,0715 euro le 5 juillet suivant, soit une baisse de… 76 %.

Bis repetita, si les dirigeants d’Air France, de connivence avec ceux d’Apollo, annoncent comme l’an dernier, lors de l’Assemblée générale des actionnaires du 7 juin prochain, une augmentation de capital du même ordre, soit de 2 à 3 milliards d’euros, ces actionnaires américains pourront vraisemblablement avoir la majorité du capital et prendre les mesures qui s’imposent pour restaurer des bénéfices annuels de l’ordre du milliard d’euros, ce qui conduirait à une capitalisation boursière logique de… 16 milliards d’euros, donc avec des plus-values très importantes (x 4) en quelques années car la capitalisation boursière d’Air France est présentement de l’ordre de 3,9 milliards d’euros.

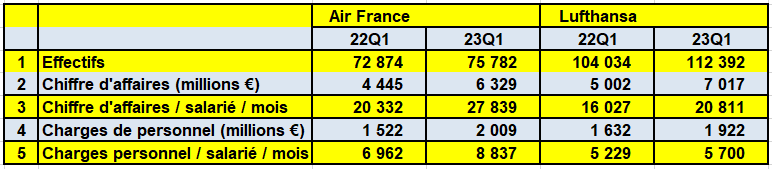

En effet, les bénéfices d’Air France ont été de 744 millions d’euros sur l’exercice 2022 (malgré encore des restrictions sur les transports aériens) contre 293 millions seulement en 2019.

Cette histoire de coronavirus a donc eu paradoxalement l’effet bénéfique de stimuler la productivité de l’entreprise qui est maintenant supérieure à celle de Lufthansa !

Document 2 :

Cette augmentation de capital d’Air France à venir peut s’accompagner du désengagement de l’Etat, et de la fin des pantouflages, des copinages et des magouillages improductifs qui y règnent en toute impunité…

Les deux investissements de 500 millions d’euros d’Apollo dans Air France ont pour but d’établir des relations cordiales entre les dirigeants de ces deux sociétés en attendant la nouvelle augmentation de capital d’Air France de 2 ou 3 milliards d’euros…

Finalement, tout est simple.

© Chevallier.biz

Les Américains interviennent en Europe pour affaiblir ou reprendre des entreprises qui sont plus performantes que les leurs. Air France est une de leurs prochaines victimes…

***

[Article en libre accès]

Notre ami Pierre Jovanovic nous a fait connaitre dans sa dernière Revue de Presse du 8 mai 2023 une partie des manipulations qui concernent Air France.

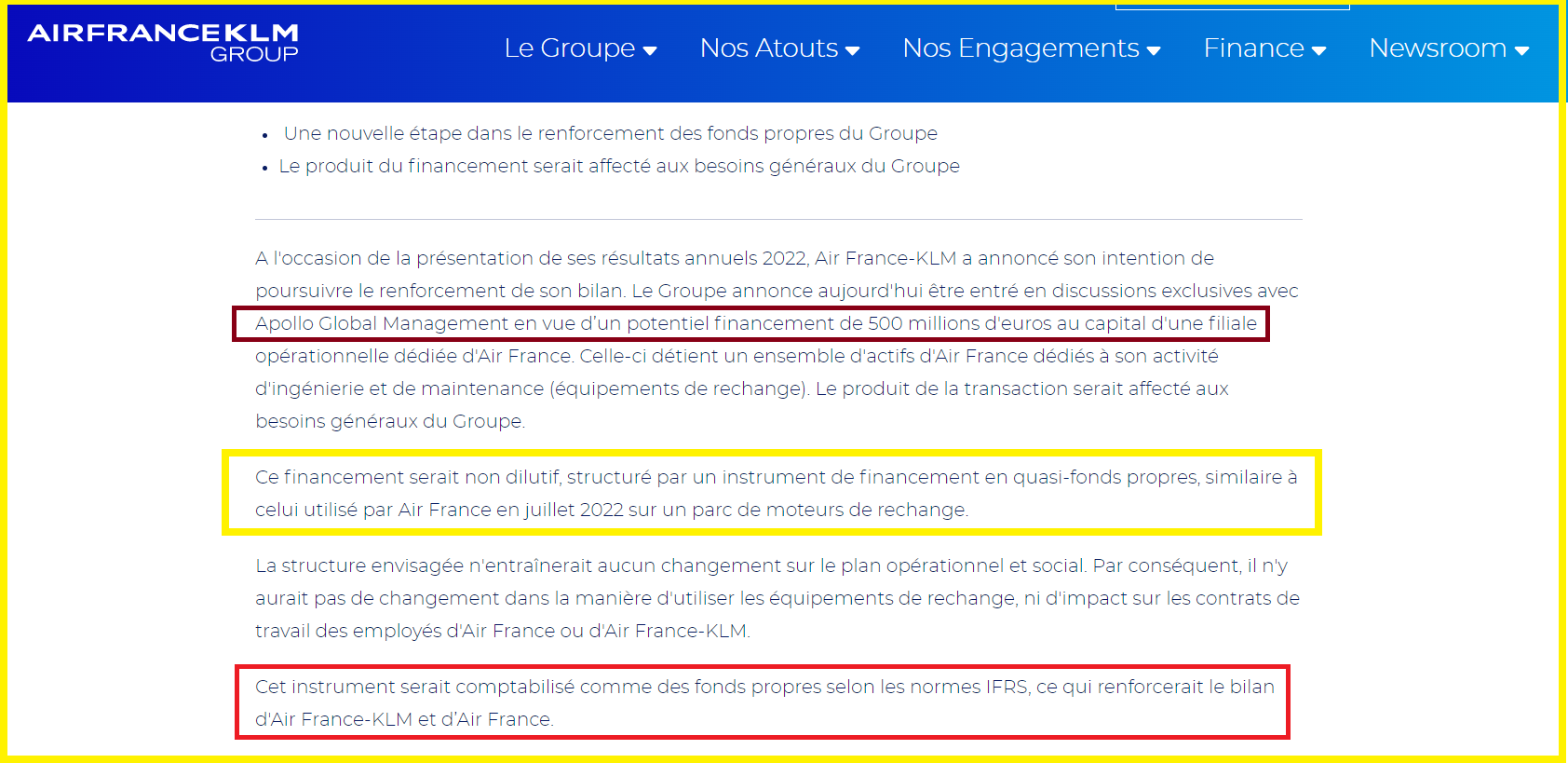

En effet, cette société qui a été un emblème de la France à l’étranger, a publié le 4 mai un communiqué bizarre annonçant que le fonds américain lié à la CIA qu’est Apollo Global Management allait apporter 500 millions d’euros supplémentaires au capital (d’une filiale) d’Air France, donc à la société mère qu’est AIRFRANCEKLM GROUP,

Document 1 :

Ce communiqué est bizarre car cette partie de phrase « en vue d’un potentiel financement de 500 millions d’euros au capital… » signifie en clair qu’il s’agit d’une augmentation de capital maladroitement camouflée sous un verbiage qui n’est pas dans les normes de la communication financière de sociétés cotées en bourses.

Or toute augmentation de capital d’une société cotée est dilutive, c’est-à-dire que le cours de cette société plonge dès son annonce, car une augmentation de capital signifie que le nombre d’actions est plus important que précédemment, chaque actionnaire ayant alors une part de capital et de dividendes a priori plus faible, comme cela s’est déjà produit pour Air France le 24 mai 2022 !

Document 2 :

Ce machin qui est présenté sous la forme d’un « instrument de financement » est aussi désigné en tant « qu’instrument de… quasi fonds propres » !

Le problème est que des quasi fonds propres, ça n’existe pas !

Soit ces fonds inscrits au passif sont des dettes, soit des capitaux propres. Ils ne peuvent en aucun cas être des entités hybrides… sauf dans la tête de bonimenteurs franchouillards…

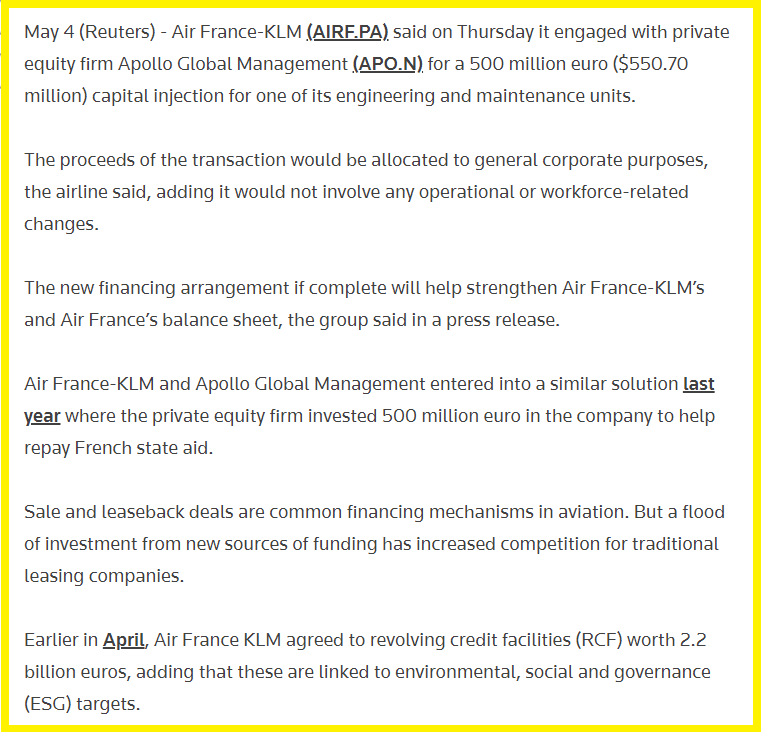

Pierre Jovanovic rapporte dans sa Revue de presse que Reuters reprend stupidement les termes du communiqué des dirigeants d’Air France en jonglant avec les mots…

Document 3 :

Air France-KLM (AIRF.PA) a déclaré jeudi qu’elle s’était engagée avec la société de capital-investissement Apollo Global Management (APO.N) pour une injection de capital de 500 millions d’euros (550,70 millions de dollars) dans l’une de ses unités d’ingénierie et de maintenance.

Le produit de la transaction sera affecté aux besoins généraux de l’entreprise, a déclaré la compagnie aérienne, ajoutant qu’elle n’impliquerait pas de changements opérationnels ou liés au personnel.

Le nouvel accord de financement, s’il est conclu, contribuera à renforcer le bilan d’Air France-KLM et d’Air France, a déclaré le groupe dans un communiqué de presse.

Air France-KLM et Apollo Global Management ont conclu une solution similaire l’année dernière, dans le cadre de laquelle la société de capital-investissement a investi 500 millions d’euros dans la compagnie pour l’aider à rembourser les aides de l’État français.

Les opérations de cession-bail sont des mécanismes de financement courants dans le secteur de l’aviation. Mais l’afflux d’investissements provenant de nouvelles sources de financement a accru la concurrence pour les sociétés de crédit-bail traditionnelles.

Au début du mois d’avril, Air France KLM a accepté des facilités de crédit renouvelables (RCF) d’une valeur de 2,2 milliards d’euros, ajoutant que ces facilités sont liées à des objectifs environnementaux, sociaux et de gouvernance (ESG).

Le plus drôle est que le rédacteur de ce communiqué de Reuters utilise l’expression de « facilités de crédit renouvelables » pour désigner l’augmentation du capital pourtant clairement annoncée le 24 mai 2022 par les dirigeants d’Air France !

Donc, beaucoup d’efforts plus ou moins subtils sont employés pour tromper le public averti mais non perspicace !

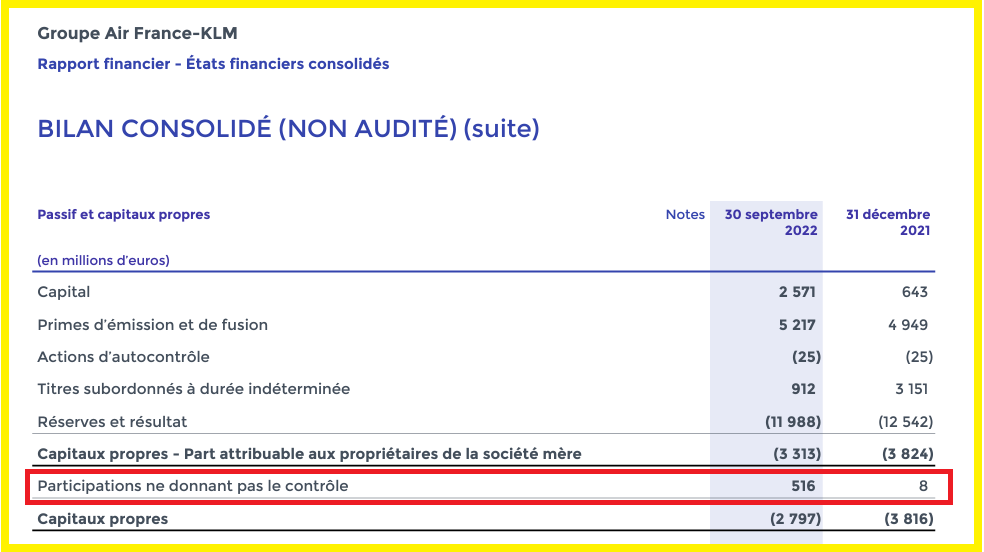

Apollo a donc déjà procédé à une augmentation de capital d’Air France de 500 millions d’euros comptabilisée dans le résultat financier du troisième trimestre 2022 dans le poste qui n’existe pas au passif sous la dénomination de « Participations ne donnant pas le contrôle » !

Document 4 :

Le problème est que des « Participations ne donnant pas le contrôle », ça n’existe pas !

Pour rappel, après la ligne « Capitaux propres, part du groupe » selon les règles IFRS, le poste « Actionnaires minoritaires » précède normalement le total de la rubrique « Capitaux propres ».

Les comptes audités et non audités d’Air France sont donc totalement folkloriques, ce qui est condamnable mais pas condamné évidemment…

Donc, le total de la ligne « Participations ne donnant pas le contrôle » sera de l’ordre de 1 milliard d’euros dans un des deux prochains états financiers d’Air France,

Document 5 :

Air France aurait donc dû être déclaré en faillite avec des capitaux propres négatifs à hauteur de… 4,373 milliards d’euros (comme annoncé par ailleurs par Alexandre Baclet, directeur général adjoint) commentant les résultats d’Air France après la publication de ses résultats du premier trimestre 2023.

C’est là le résultat d’une mauvaise gestion de la société depuis longtemps. Cette histoire de coronavirus a fini par achever Air France (en lui appliquant les règles en vigueur).

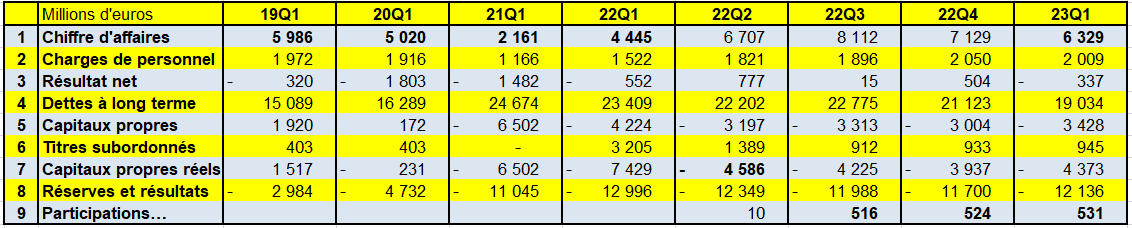

En effet, avec des capitaux propres réels trop faibles (1,517 milliard d’euros) au premier trimestre 2019, trimestre de référence avant cette histoire de coronavirus, les pertes successives ont conduit Air France à des capitaux propres négatifs à hauteur de… 13 milliards d’euros à la fin du premier trimestre 2021 !

Document 6 :

Pour rappel, Air France a été miraculeusement sauvée des eaux au deuxième trimestre 2022 par une augmentation de capital de plus de 2 milliards d’euros, ce qui a fait tomber le cours de son titre, cf. les graphiques dans mon article précédent.

C’est pas ma faute, c’est la faute au coronavirus !

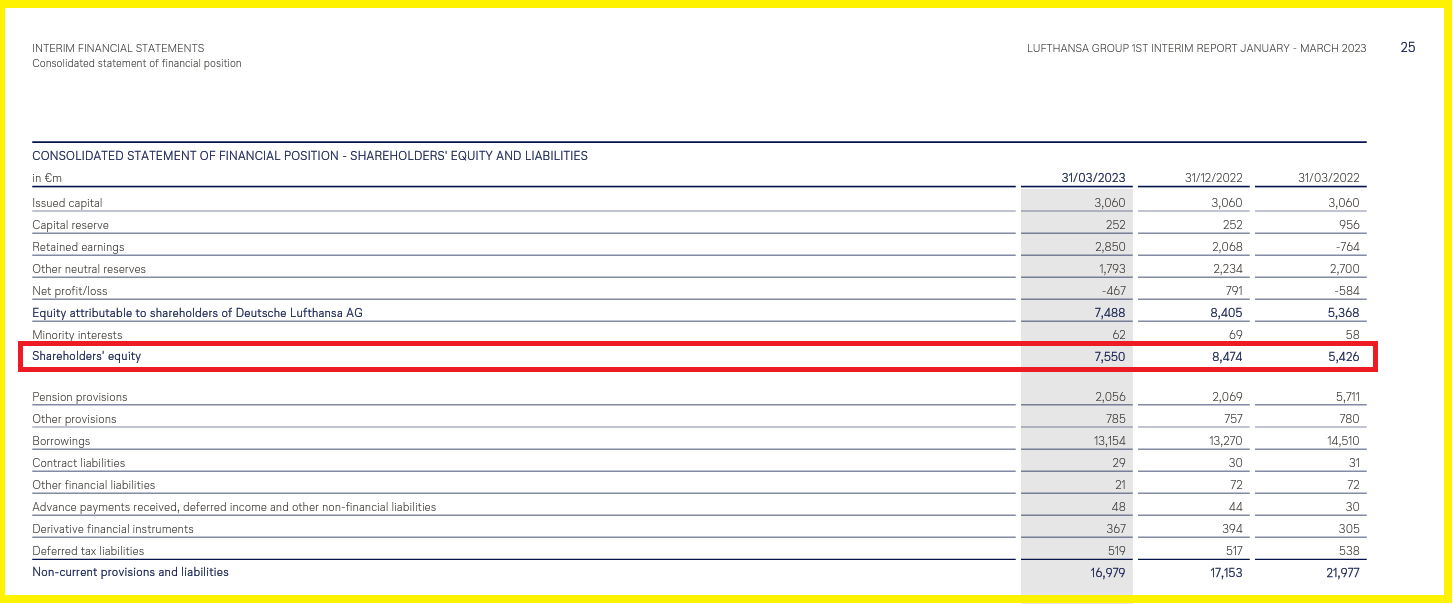

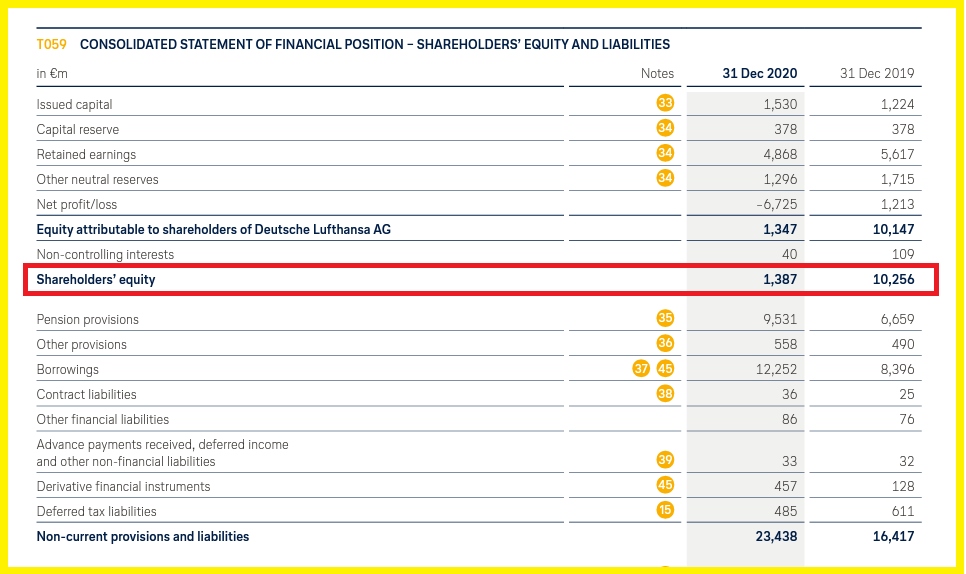

Cet argument n’est pas valable car Lufthansa se porte bien avec des capitaux propres de l’ordre de 8 milliards d’euros,

Document 7 :

Lufthansa a pu supporter la crise liée à cette histoire de coronavirus car ses capitaux propres se montaient à plus de 10 milliards d’euros fin 2019, ce qui lui a permis d’absorber plus de 8 milliards d’euros de pertes,

Document 8 :

Conclusions…

AIRFRANCEKLM GROUP, qui est l’entité de base regroupant les activités liées précédemment aux sociétés connues sous les dénominations d’Air France et de KLM, aurait dû être déclarée en faillite dès la fin du premier trimestre 2020, c’est-à-dire dès que les autorités ont mis quasiment fin à tous les vols des compagnies aériennes

Pour clarifier cet article, j’emploie par facilité les mots d’Air France pour désigner ce groupe car tout raisonnement financier concernant ce groupe ne peut que prendre en considération les comptes de l’entité cotée.

Les Américains comprennent bien, et depuis longtemps qu’ils peuvent mettre fin à ce concurrent encore en activité.

Les solutions qui seront employées sont nombreuses.

A ce jour, en tenant compte de ces derniers apports, Apollo, Vanguard et d’autres investisseurs américains contrôleront le capital d’Air France. Ils auront donc la main sur cette entreprise qui fut un fleuron de la France.

Document 9 :

Il n’est pas possible de préciser les décisions qu’ils prendront.

Ce qui est certain, c’est que de toute façon, la situation sera très dommageable pour les parties françaises.

Ainsi va la guerre économique et financière.

Les Français l’ont déjà perdue, surtout à cause de leur incompétence en matière financière…

***

Cliquer ici pour voir la Revue de presse de Pierre Jovanovic.

Cliquer ici pour voir l’article de Reuters cité ci-dessus.

© Chevallier.biz

Air France a été pendant des décennies une des plus belles compagnies aériennes du monde mais elle sombre sous les déficits. Elle est au bord de la faillite ou de sa reprise par des Américains…

***

[Article en libre accès]

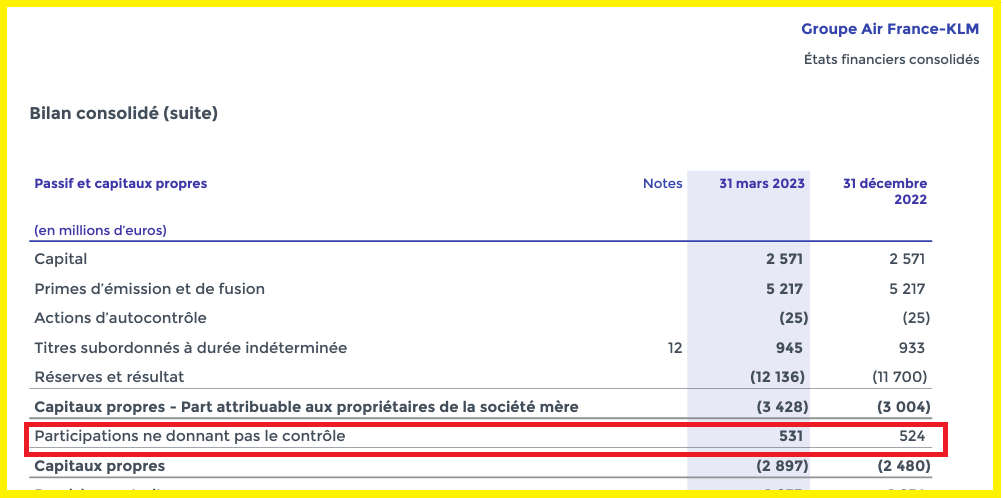

Le groupe Air France-KLM a publié ses résultats financiers du premier trimestre 2023 le vendredi 5 mai en fin de journée, avant le pont du 8 mai, donc en toute discrétion…

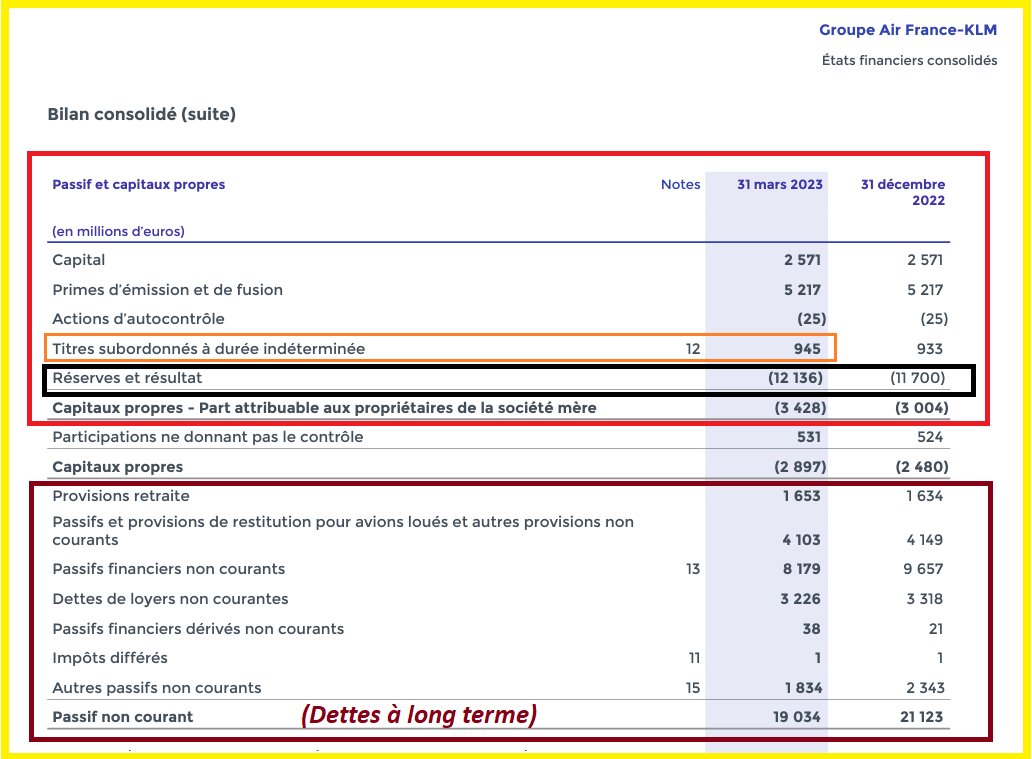

Pour faire simple, les capitaux propres réels d’Air France sont… négatifs à hauteur de 4,373 milliards d’euros !

En effet, les dirigeants d’Air France osent compter dans le montant des capitaux propres publiés des titres subordonnés à durée indéterminée (pour 945 millions d’euros) qui sont en réalité des… dettes !

Pour rappel, les actifs d’une entreprise sont financés par des capitaux propres et des dettes, ce qui signifie que ces actifs sont financés d’une part par l’argent apporté par ses actionnaires initiaux et par les bénéfices accumulés et d’autre part par des dettes.

Donc, tout ce qui ne fait pas partie des capitaux propres réels constitue des dettes, par définition et en application des règles comptables élémentaires (IFRS).

En première analyse, les capitaux propres réels d’Air France sont donc (négatifs) de -4,373 milliards d’euros fin mars, soit de 3,428 milliards d’euros + 945 millions de titres subordonnés à durée indéterminée,

Document 1 :

Pour rappel, une société qui a des capitaux propres négatifs doit être déclarée en faillite !

Evidemment, une fois de plus les règles de droit ne sont pas respectées en France…

Le pire est que la situation de ces capitaux propres réels négatifs s’aggrave de 436 millions d’euros d’un trimestre à l’autre : ils sont passés de 3,937 milliards d’euros fin 2022 à 4,373 milliards d’euros fin mars !

Les dettes à long terme (Passif non courant) diminuent un peu par rapport au trimestre précédent mais elles sont hors normes : 19 milliards d’euros.

En cas de liquidation de cette société, les actifs non courants sont de l’ordre de 21 milliards d’euros, comprenant entre autres des avions (et autres) pour 10,954 milliards d’euros et des droits (d’utilisation) évalués à 5,304 milliards d’euros, auxquels il faut ajouter en particulier 5,823 milliards d’euros de trésorerie (des liquidités déposées en banque).

Document 2 :

Conclusion : la valeur à la casse d’Air France est faible, de l’ordre de zéro, voire négative !

Les investisseurs en sont bien conscients : le cours de l’action Air France tend vers le zéro absolu !

Document 3 :

Le gribouillis en bas à droite du document 3 doit être éclairci : le cours d’Air France a brutalement plongé le 24 mai 2022…

Document 4 :

… lors de l’assemblée générale de la société lorsque ses dirigeants ont avoué qu’il fallait augmenter le capital par des apports de 2,256 milliards d’euros,

Document 5 :

Depuis cette date, le cours d’Air France reste miraculeusement en survie grâce à la conservation de ces titres par le personnel à hauteur de 54 % des actions et par les 27 % détenus par des institutions, dont… Vanguard, 19 % étant en flottant.

Un grand merci à notre ami Pierre Jovanovic qui nous apprend dans sa dernière Revue de presse, entre autres, qu’Apollo Global Management a annoncé le jeudi 4 mai entrer au capital d’Air France avec un apport de 500 millions d’euros, ce qui correspond à un peu plus de 10 % de la capitalisation boursière actuelle de la société qui est de l’ordre de 4 milliards d’euros.

Des entités américaines détiennent donc presque un tiers des actions d’Air France, ce qui risque de poser certains problèmes…

***

Cliquer ici pour accéder à la page des résultats financiers d’Air France.

Cliquer ici pour accéder à la page des résultats financiers du premier trimestre 2023 d’Air France.

Cliquer ici pour accéder à la dernière Revue de presse de Pierre Jovanovic en date du 8 mai 2023.

En illustration, des photos d’Air France au Bourget lors de sa fondation en 1933.

© Chevallier.biz

Le total des produits dérivés de BNP-Paribas se montait à plus de… 30 000 milliards d’euros fin 2022, ce qui classe ces banksters au quatrième rang des plusse pires des banques mondiales !

***

[Article en libre accès]

Ce n’est pas du complotisme ni des élucubrations : le rapport financier de BNP-Paribas pour l’exercice 2022 publie page 69 un tableau récapitulant le total de leurs produits dérivés sous l’appellation habituelle de montants notionnels des instruments financiers dérivés (classés en portefeuille de transaction) qui dépasse les 30 000 milliards d’euros compte tenu d’autres engagements notionnels,

Document 1 :

Pour donner une idée de l’importance de ces produits dérivés de BNP, il suffit de se référer aux derniers chiffres publiés par les autorités américaines qui montrent que BNP se situe au quatrième rang de ce classement, c’est-à-dire après les trois plus grandes banques américaines, loin devant Bank of America,

Document 2 :

Ce document est publié par l’Office of the Comptroller of the Currency au 30 septembre 2022, derniers chiffres publiés, tableau 24 page 29, cliquer ici pour le voir.

Beaucoup d’Américains s’inquiètent de l’importance de ces produits dérivés des plus grandes banques mais quasiment personne en France ne s’en soucie, sauf très rares exceptions…

Les pauvres Français sont totalement inconscients.

Les produits dérivés sont des instruments financiers qui jouent un rôle très important car ils permettent de réduire les risques que supportent les entreprises face aux incertitudes dans l’avenir envisageable mais ces engagements ne devraient pas dépasser certaines limites.

Il serait pourtant simple d’imposer aux banques la règle suivante : les produits dérivés ne devraient pas dépasser le total de leurs actifs par exemple mais les banksters ont toujours pu empêcher les autorités de prendre une telle mesure prudentielle élémentaire.

Jusqu’à présent, les produits financiers, lorsqu’ils sont bien gérés, ne génèrent finalement que peu de pertes pour les uns qui sont inversement peu de bénéfices pour les autres mais en cette période qui sort des normes, les pertes peuvent être gigantesques pour les mauvais investisseurs !

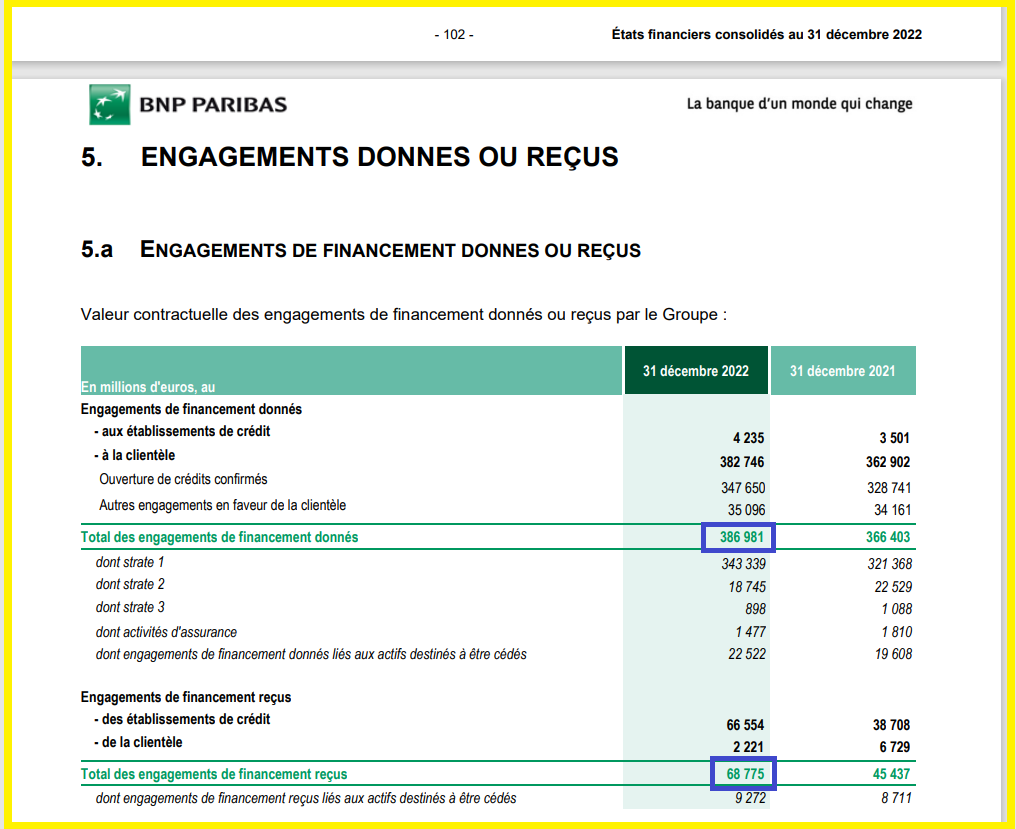

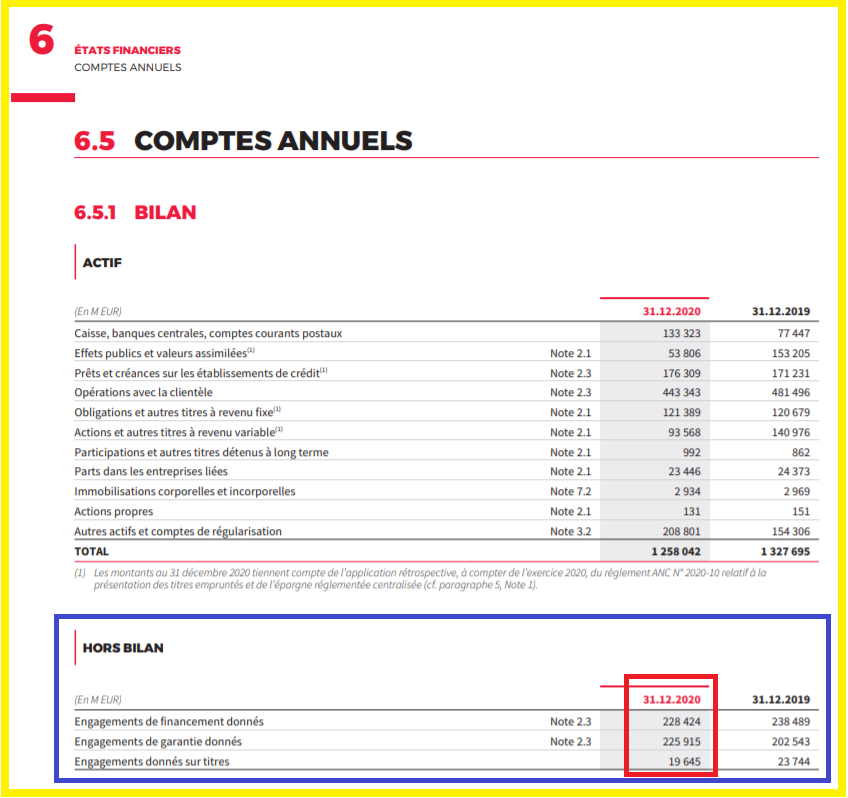

Par ailleurs, un autre document du rapport financier de BNP-Paribas fait très peur à toute personne sensée : les engagements donnés et reçus révèlent que cette banque a donné des engagements pour 386,981 milliards d’euros alors que les engagements reçus (les garanties) ne sont que de… 68,775 milliards d’euros !

Document 3 :

386,981 milliards d’euros d’engagements de financement sur le hors bilan garantis par… 68,775 milliards conduisent à une perte potentielle de… 318,206 milliards (à la fin du 4° trimestre 2022 !

Monumental. Gigantesque.

Pour premier rappel, d’après les lois et les règlements en vigueur aux États-Unis, la totalité des engagements hors bilan doit impérativement être couverte par des garanties, cf. mon article à ce sujet sur JPMorgan en 2021.

Pour second rappel, sont comptabilisés dans les actifs du hors bilan des banques les seuls montants des engagements pris par leurs clients (des entreprises) qui leur demandent de payer à leur place les opérations de crédit-bail qu’ils sont susceptibles de devoir payer sans délai.

Les banques proposent ces services (parce qu’ils sont fortement rémunérateurs) mais elles doivent prendre évidemment des garanties solides au cas où leurs clients ne pourraient pas les rembourser.

Les garanties obtenues par BNP-Paribas sont exceptionnellement largement inférieures à la logique élémentaire (à défaut d’obligations légales en Europe), ce qui est potentiellement catastrophique.

Evidemment, d’autres cadavres sont cachés dans des placards de ces banksters mais ces seuls deux documents suffisent à montrer une fois de plus que lorsque cette banque fera faillite, comme elle a failli le faire en 2011-2012, ce sera trop tard pour agir…

Pour rappel, d’anciens banksters de BNP-Paribas ont reconnu que, pendant plusieurs mois, en 2011-2012, ils ne savaient pas, en quittant leurs bureaux le soir, si leur banque allait pouvoir ouvrir le lendemain…

Cliquer ici pour (re)voir le film édifiant de France 3 sur les banksters de BNP : BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne, généralement censuré après mes articles car ces banksters de BNP me surveillent toujours…

Un film à voir et à revoir, pendant qu’il n’est pas censuré.

Comme en 2011-2012, BNP-Paribas est donc très proche du dépôt de bilan et ce n’est pas la seule banque européenne dans cette situation…

***

Cliquer ici pour accéder aux documents publiés par BNP-Paribas au 31 décembre 2022.

Cliquer ici pour voir le rapport financier de BNP-Paribas d’où sont tirés les 1 et 3.

Cliquer ici pour voir mon article sur BNP-Paribas pour le 4° trimestre 2022.

© Chevallier.biz

La Suisse donne LA solution (simple) pour que la population puisse ne pas subir les conséquences dramatiques des faillites des banksters : placer les titres et le cash dans une entité indépendante…

***

Le gros problème qui se pose avec les banksters, en France et dans beaucoup d’autres pays, est que les gens (c’est-à-dire quasiment tout le monde) risquent de perdre une grande partie de leur capital financier chèrement acquis au fil des années au cas (de plus en plus probable) où leur banque ferait faillite.

Pourtant, une solution existe qui est déjà en vigueur depuis des années en Suisse…

En effet, lorsque les personnes qui ont un compte bancaire en Suisse veulent investir dans des produits financiers comme par exemple des actions, ces titres sont placés dans une entité financière totalement indépendante de leur banque dont l’activité consiste justement à conserver passivement ces titres sans faire aucune autre opération.

Ainsi, au cas où leur banque serait en faillite, les titres des clients des banques suisses sont en totale sécurité du fait qu’ils sont conservés dans une entité financière qui ne peut pas faire faillite.

Ces personnes sont donc propriétaire en toutes circonstances de tous les titres de leur capital financier, indépendamment de la situation de leur banque, ce qui est rassurant.

Tout est (presque) toujours propre en ordre en Helvétie !

Un perfectionnement de ce système consisterait à étendre cette solution aux disponibilités des gens.

Il serait possible de permettre aux clients des banques suisses (les particuliers) de déposer aussi une partie dormante de leurs comptes bancaires dans cette entité financière.

Ainsi, les particuliers auraient la possibilité de mettre à l’abri des turbulences bancaires la totalité de leur capital financier en ne laissant sur leurs comptes bancaires que les disponibilités pour faire face à leurs dépenses courantes.

Cette dernière solution (concernant les soldes positifs des comptes bancaires des particuliers) avait été proposée mais non acceptée par l’initiative monnaie pleine (Vollgeld) (en 2018).

Les clients des banques suisses sont les seuls au monde à avoir la possibilité de placer leur capital financier investi en titres (actions et obligations) à l’abri des turpitudes des banksters.

Cette entité financière qui garde en toute sécurité les titres des clients des banques suisses est organisée et financée librement et spontanément par la faitière de ces banques.

Pour rappel, en France par exemple et dans tous les pays de la zone euro, il est prévu dans le cadre des mesures adoptées par la BCE que les banques (risquant d’être) en faillite pourront confisquer une partie du capital financier de leurs clients pour essayer de survivre en vendant leurs titres et en récupérant leurs disponibilités !

***

Cet article est le résultat de mes réflexions après avoir visionné par hasard une vidéo d’un reportage ancien effectué par Pierre Bergereau, journaliste de TVLibertés à propos de cette initiative monnaie pleine.

[Les personnes qui veulent exploiter les idées exprimées dans cet article sont priées de citer leur source…]

© Chevallier.biz

[Article en libre accès]

Les pertes sur les produits dérivés et d’autres cadavres dans les placards des big banks font courir des risques systémiques dans les pays développés plus graves que les risques de guerres menées par des militaires…

***

Tout va bien d’après les déclarations des banksters américains et européens. Les big banks sont bien capitalisées et elles n’ont rien à cacher…

D’ailleurs, les big banks américaines ne publient pas les montants (notionnels) de leurs engagements sur les produits dérivés !

Ces banksters pensent ainsi camoufler les risques qu’ils font prendre à l’Amérique…

Cependant, l’Office of the Comptroller of the Currency (OCC) publie à la fin de chaque trimestre une liste des montants des engagements sur les produits dérivés des banques et autres institutions financières sous la supervision des autorités des États-Unis à la date de la fin du trimestre précédent.

Ces données sont parfaitement fiables et actualisées.

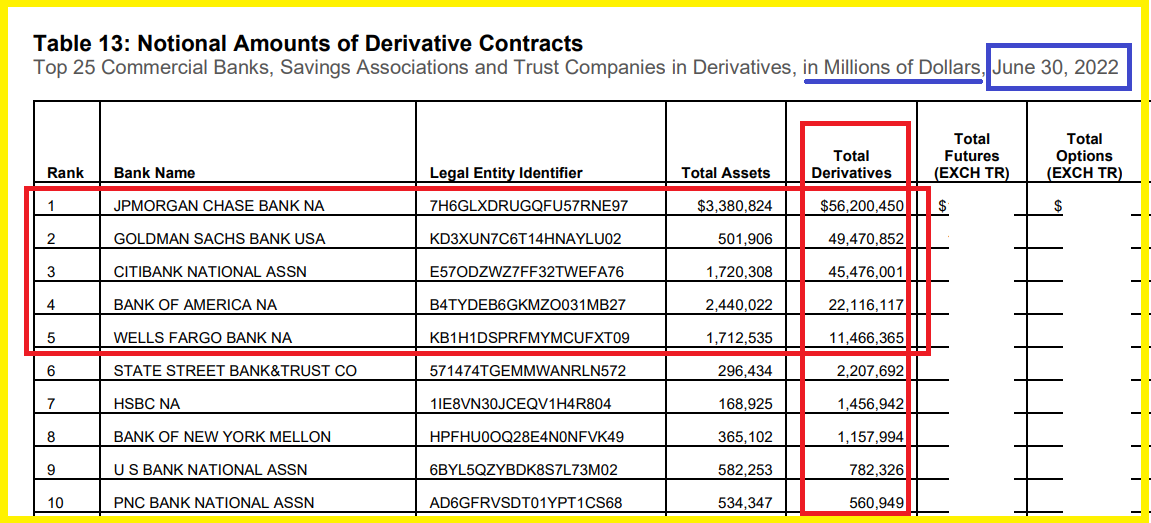

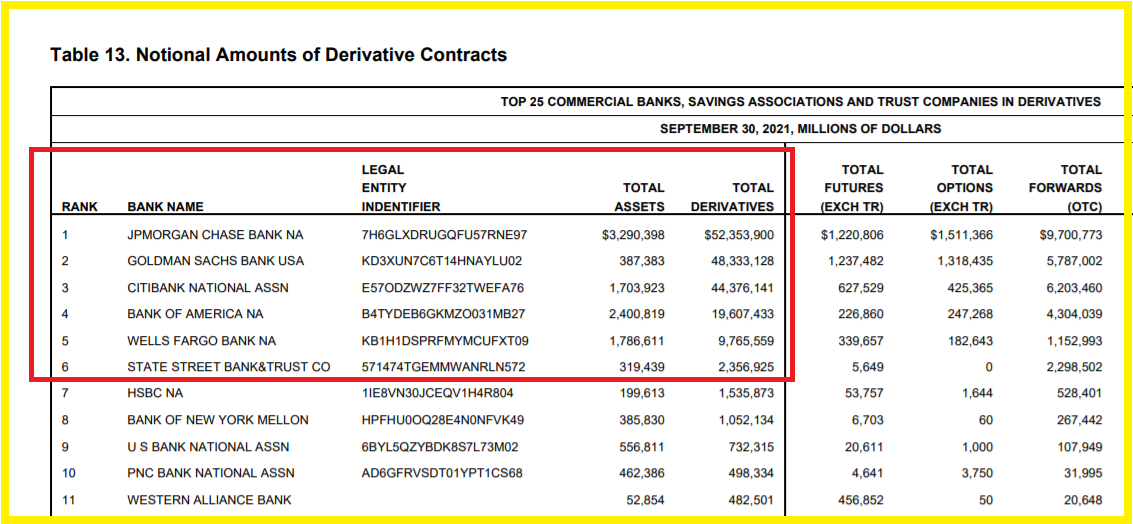

Ainsi, au 30 juin 2022 (dernières données publiées), il apparait, comme chaque trimestre depuis plusieurs années, que les 5 plus grandes banques américaines ont chacune des engagements sur les produits dérivés portant sur des montants notionnels supérieurs à… 10 000 milliards de dollars !

Document 1 :

56 200 milliards de dollars d’engagements sur les produits dérivés pour JPMorgan !

Les risques pris par les dirigeants de ces big banks too big to fail sont considérables car les pertes sur de tels montants peuvent être gigantesques et irrattrapables, surtout depuis que les marchés financiers sont devenus totalement hors normes.

L’influence (en fait la corruption) de ces banksters sur des membres des autorités de surveillance leur permet d’échapper présentement à toute poursuite et il risque d’en être de même dans l’avenir envisageable.

Pire encore, cette liste officielle ne tient pas compte des big banks sous la supervision des autorités d’autres pays, en particulier européens…

Ainsi par exemple, les dirigeants de Deutsche Bank ont la bonté de publier dans leur rapport financier de l’année 2021 le montant de leurs engagements sur les produits dérivés : 40 000 milliards d’euros !

Document 2 :

Les banksters de BNP-Paribas reconnaissent… 25 433 milliards d’euros d’engagements sur les produits dérivés !

Document 3 :

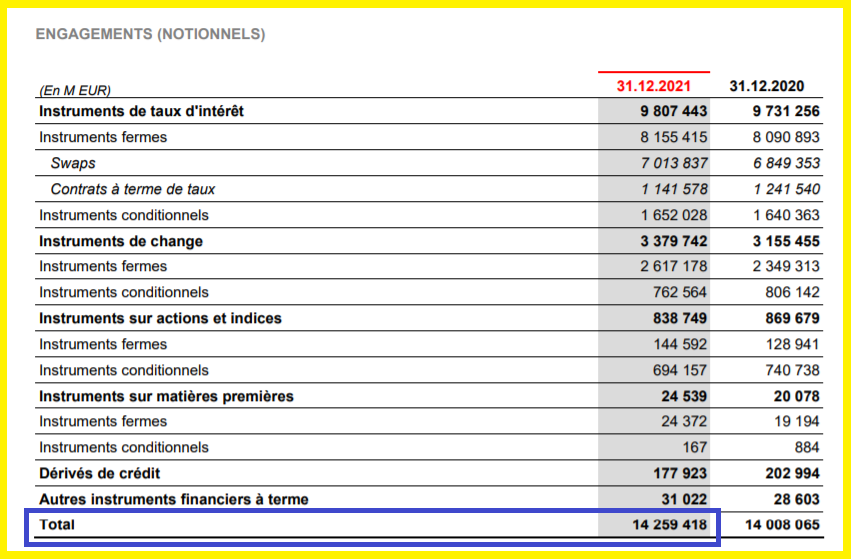

Pour ceux de Société générale, ce sont… 14 259 milliards d’euros d’engagements sur les produits dérivés !

Document 4 :

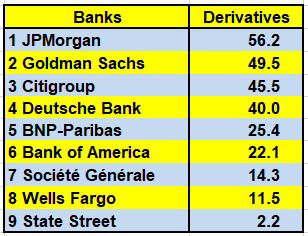

Sur la base de la liste officielle des engagements sur les produits dérivés des banques américaines et des publications officielles de big banks européennes, 8 banques ont des montants notionnels supérieurs à… 10 000 milliards de dollars (ou d’euros) !

Document 5 :

Sommes en milliers de milliards (de dollars ou d’euros), ou de trillions.

Toute la communauté financière mondiale connait ces chiffres mais aucune autorité américaine ou européenne de surveillance des systèmes bancaires n’a réagi positivement !

Il serait pourtant très simple d’adopter des lois et des règlements interdisant à ces banques des engagements sur les produits dérivés supérieurs par exemple au total de leurs bilans.

Ainsi, ces big banks font courir des risques potentiellement plus graves que ceux dont tout le monde parle, à savoir les risques liés aux interventions du bloc américain contre la Russie et l’Europe.

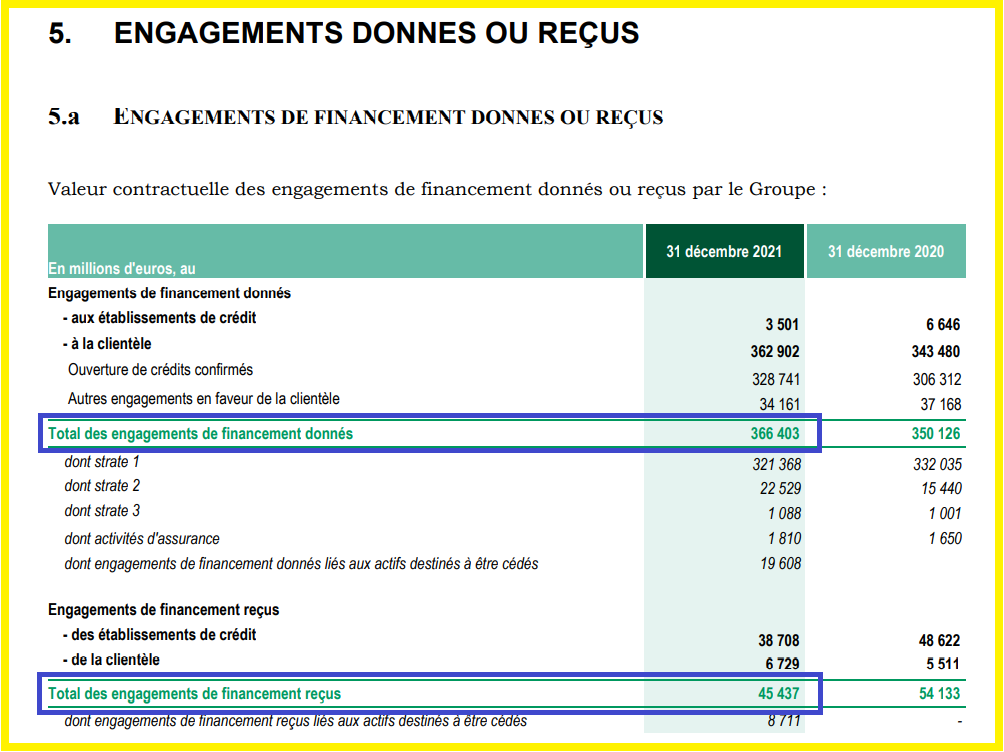

Pire encore, d’autres cadavres apparaissent parfois dans des rapports financiers comme ceux de BNP-Paribas dans le hors bilan…

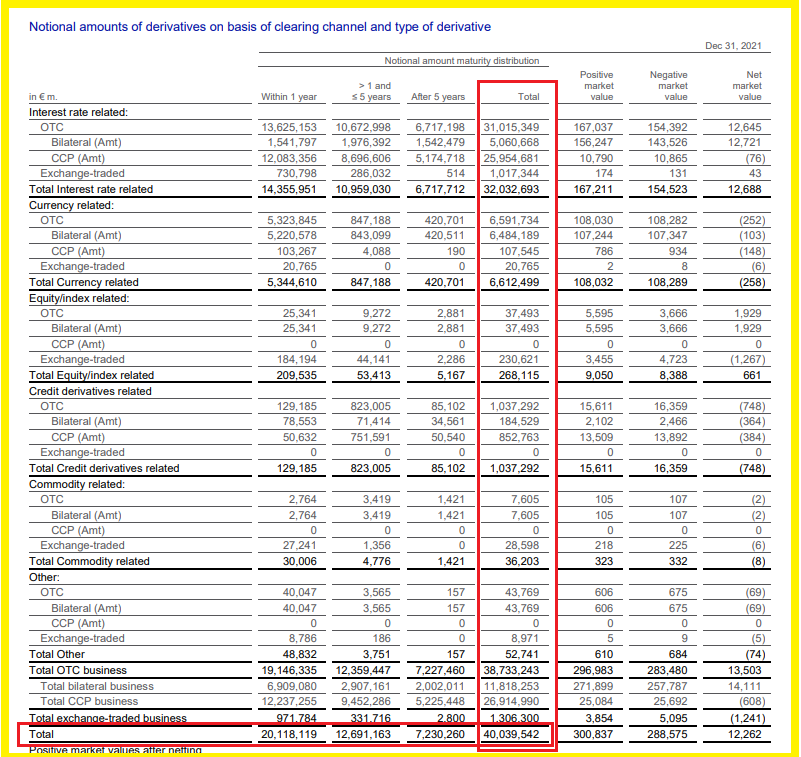

En effet, ces banksters reconnaissent que leurs engagements portaient fin 2021 sur… 366 milliards d’euros pour… 45 milliards de garanties reçues !

Document 6 :

Idem pour ceux de Société Générale : 465 milliards d’euros d’engagements…

Document 7 :

… pour 164 milliards de garanties !

Document 8 :

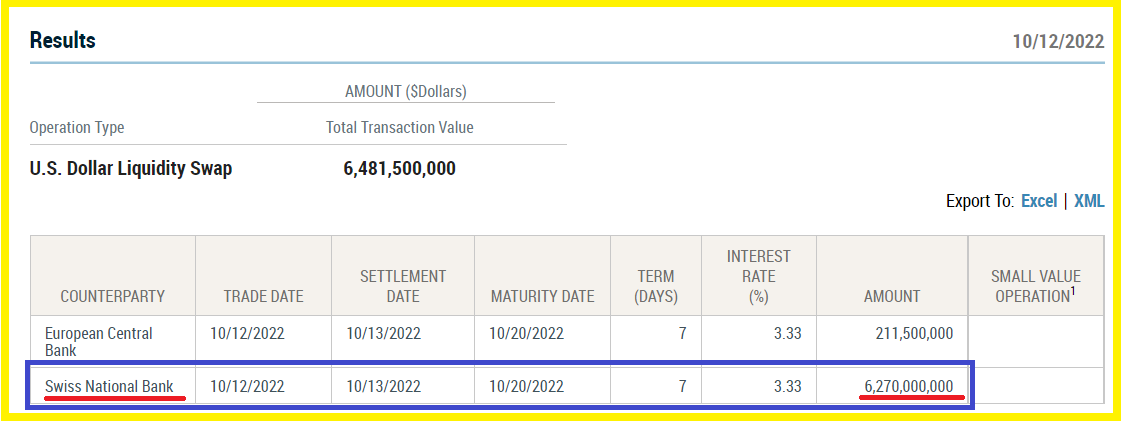

Par ailleurs, la Fed de New York vient de publier que la BNS a été obligée d’emprunter 6,270 milliards de dollars à la Fed de New York (dans le cadre des accords de swaps de devises) car personne n’est assez fou, en dehors des dirigeants de cette Fed, pour prêter cette somme à la BNS manifestement pour apporter ces dollars à Crédit Suisse qui, sans ces apports serait en faillite !

Document 9 :

Et d’autres cadavres sont encore bien planqués dans d’autres banques…

Tout va bien.

La guerre, c’est celle que la Russie fait à l’Ukraine, d’après tous la propagande véhiculée pa les médias main stream.

Les risques financiers et monétaires pris par les plus grands banksters occidentaux sont potentiellement plus graves que ceux qui sont pris par les dirigeants du bloc américain.

***

Cliquer ici pour accéder aux informations publiées par l’Office of the Comptroller of the Currency (OCC) sur les produits dérivés.

Cliquer ici pour accéder aux informations publiées par la Fed de New York sur les accords de swaps de devises.

© Chevallier.biz

Zone euro : crise + inflation + éclatement + tsunami bancaire Lire la suite »

[Article en libre accès]

Les dirigeants des États-Unis qui sont actuellement au pouvoir auront réussi à flinguer la vieille Europe continentale, d’abord avec cette histoire de coronavirus et ensuite avec cette guerre en Ukraine grâce à la complicité des dirigeants européens et en l’absence de toute réaction des malheureux Euro-zonards…

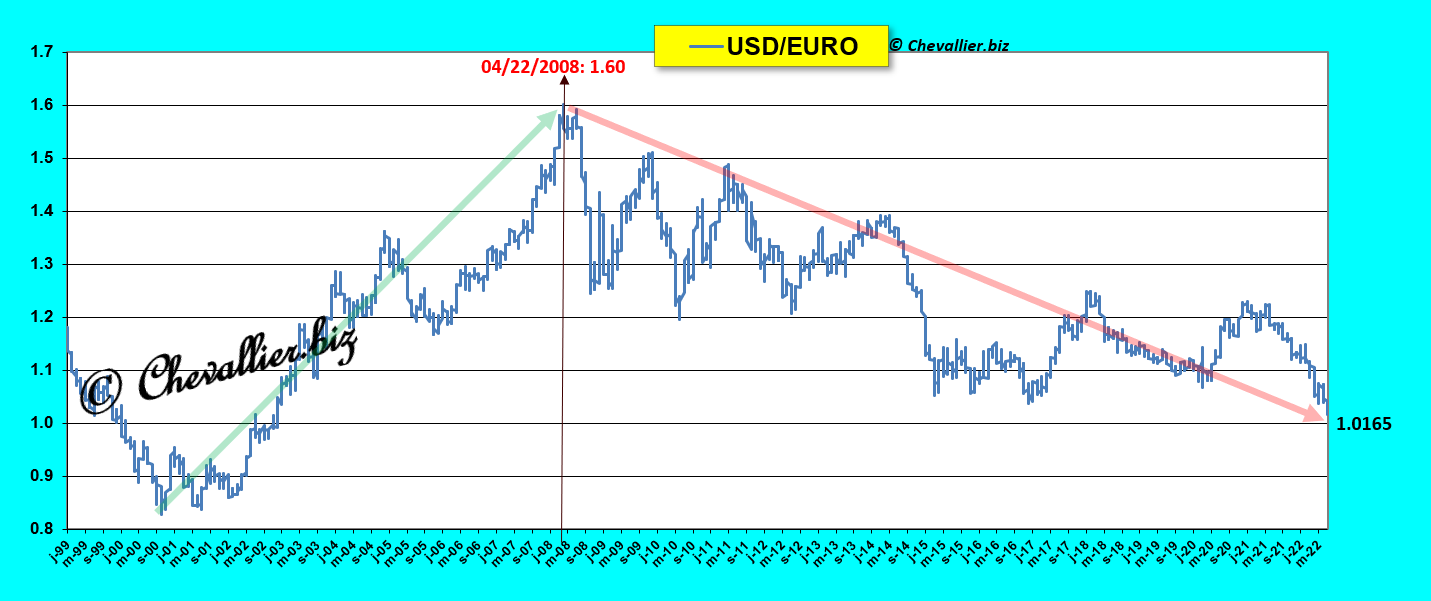

En effet, l’euro baisse inexorablement depuis le 22 avril 2008 sur une tendance lourde malgré des fluctuations…

Document 1 :

… et surtout depuis début janvier 2021,

Document 2 :

George Soros a parfaitement bien manœuvré pour inciter les Européens à tomber dans ce piège de la monnaie unique. Une réussite parfaite… de sa part.

Beaucoup d’investisseurs vendent à découvert l’euro qui pourrait descendre à 0,90 d’après un article de Bloomberg, cliquer ici pour le lire.

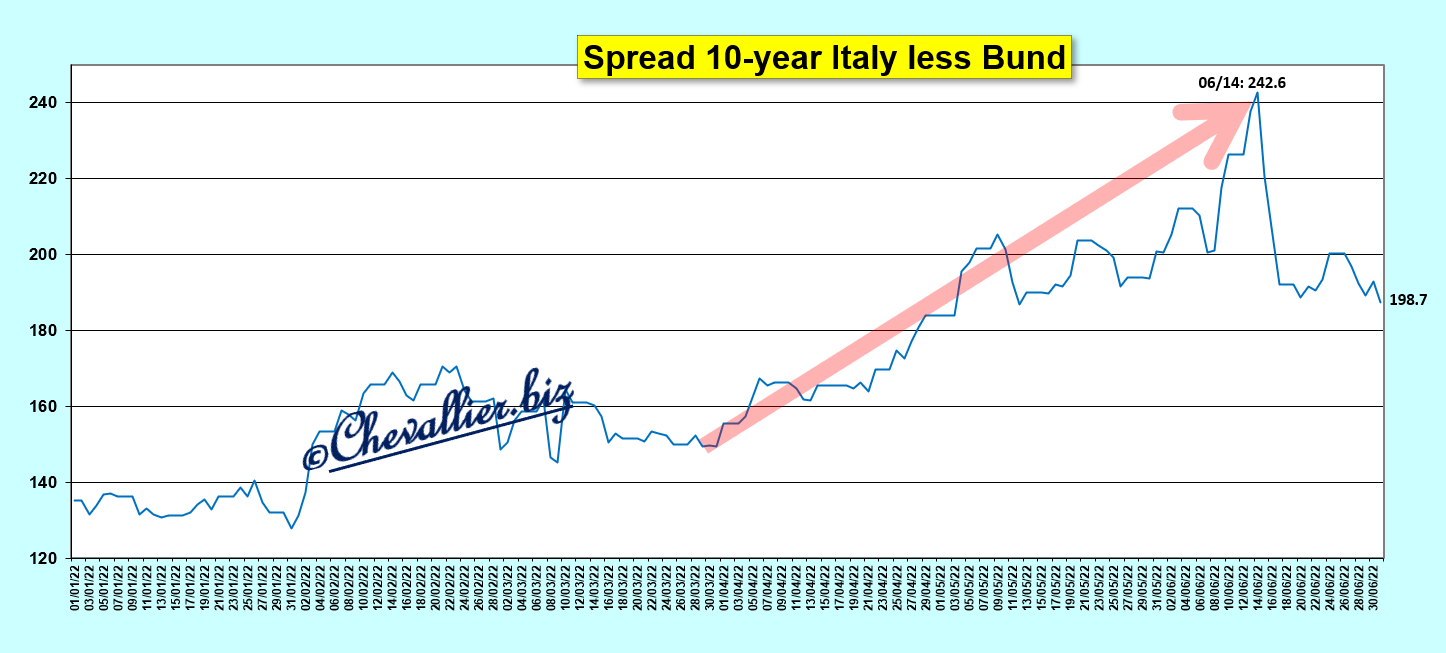

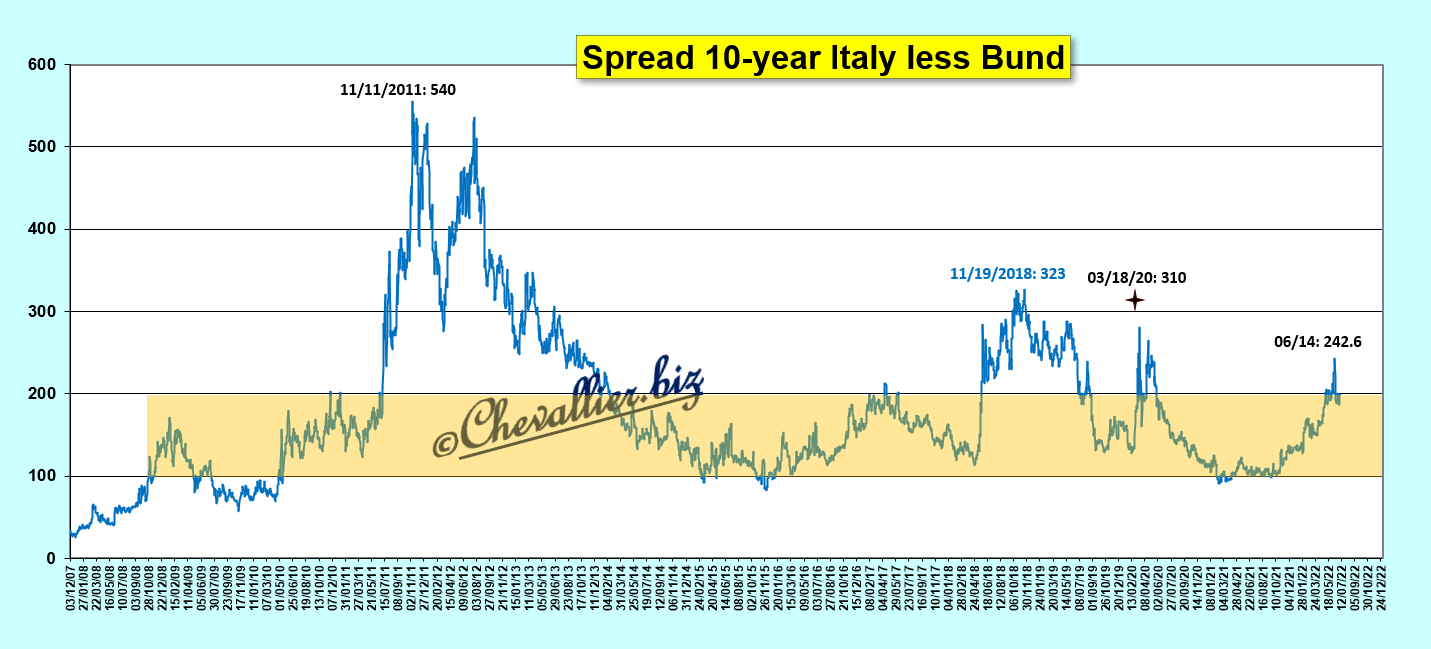

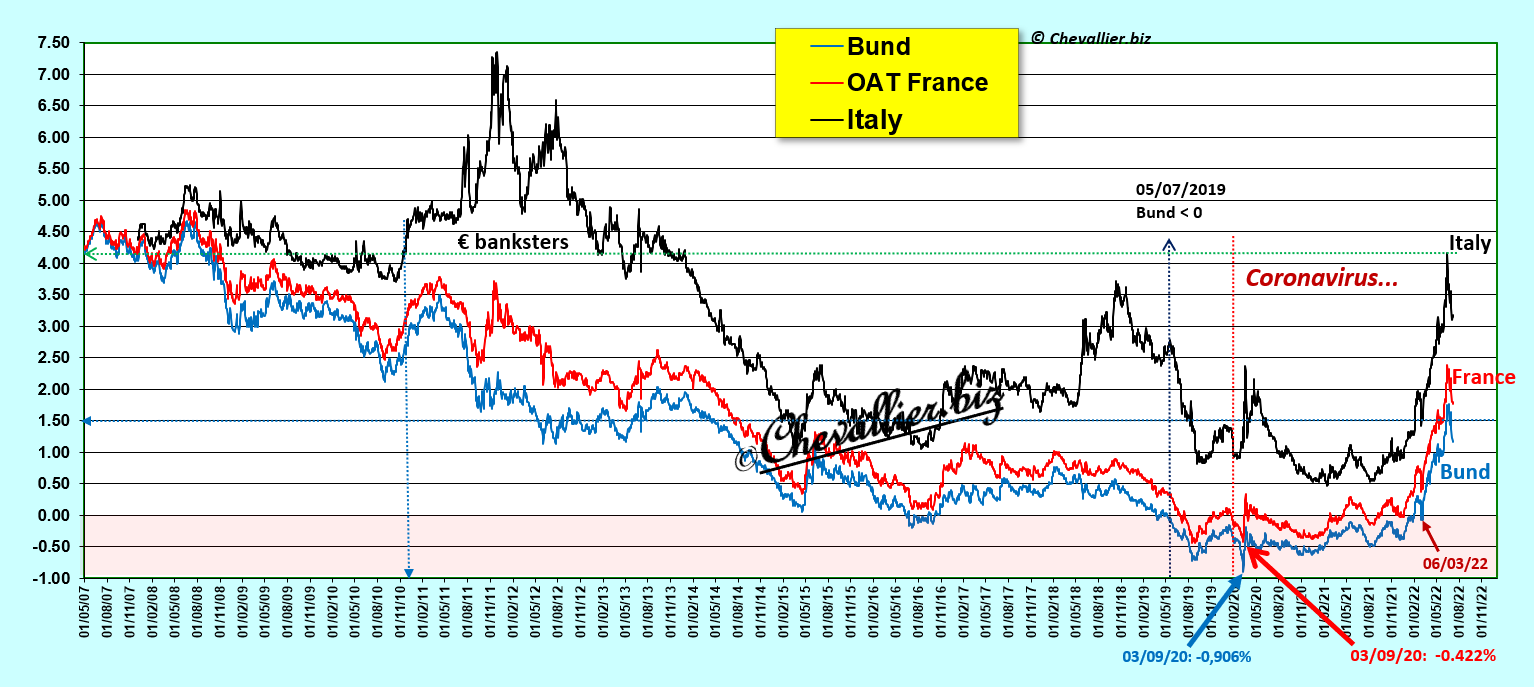

Non seulement l’euro baisse, mais encore il éclate avec des écarts entre les rendements des mauvais bons des Trésors du Club Med comme celui de l’Italie et ceux du Bund.

Pire encore : les dirigeants de la BCE (en dehors du gouverneur de la Buba) veulent intervenir pour réduire ces écarts, donc pour fausser ces marchés de façon à entretenir l’illusion d’une zone monétaire homogène.

C’est ce qu’ils ont fait après le 14 juin avec un succès mitigé,

Document 3 :

De toute façon, les gens de la BCE agissent sur ces écarts depuis 2007, le pire ayant été atteint en 2011-2012 quand un certain nombre de banques italiennes étaient au bord de la faillite,

Document 4 :

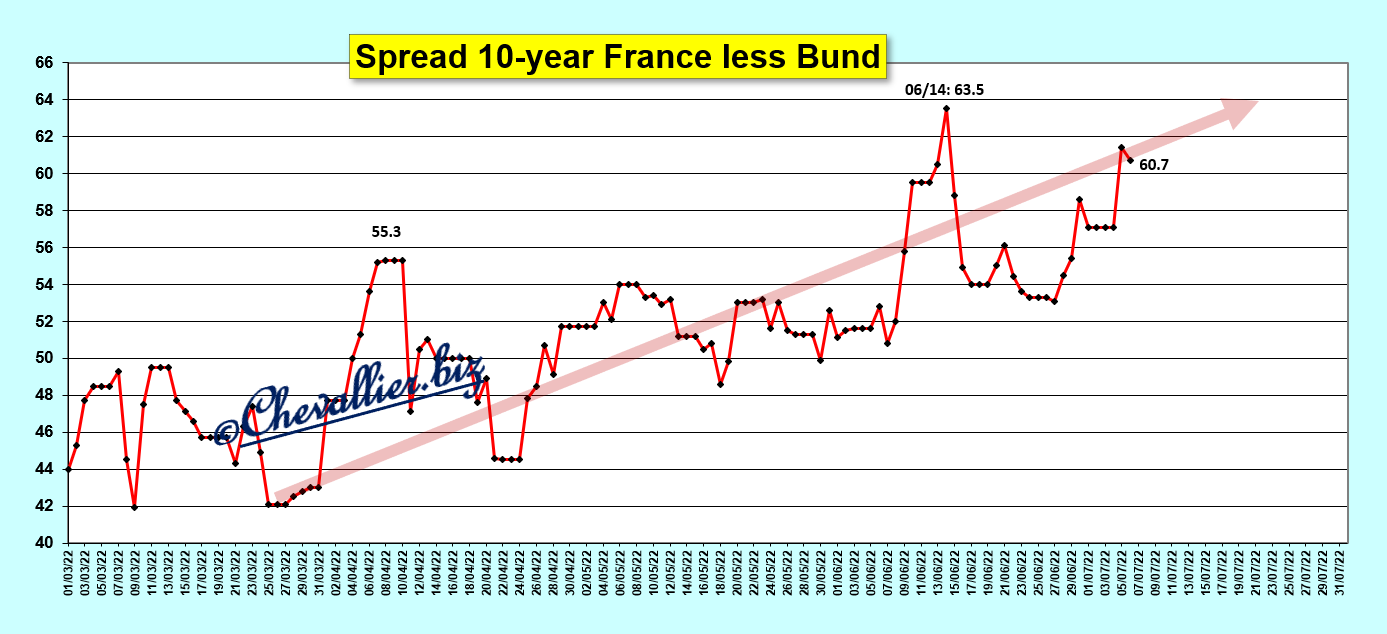

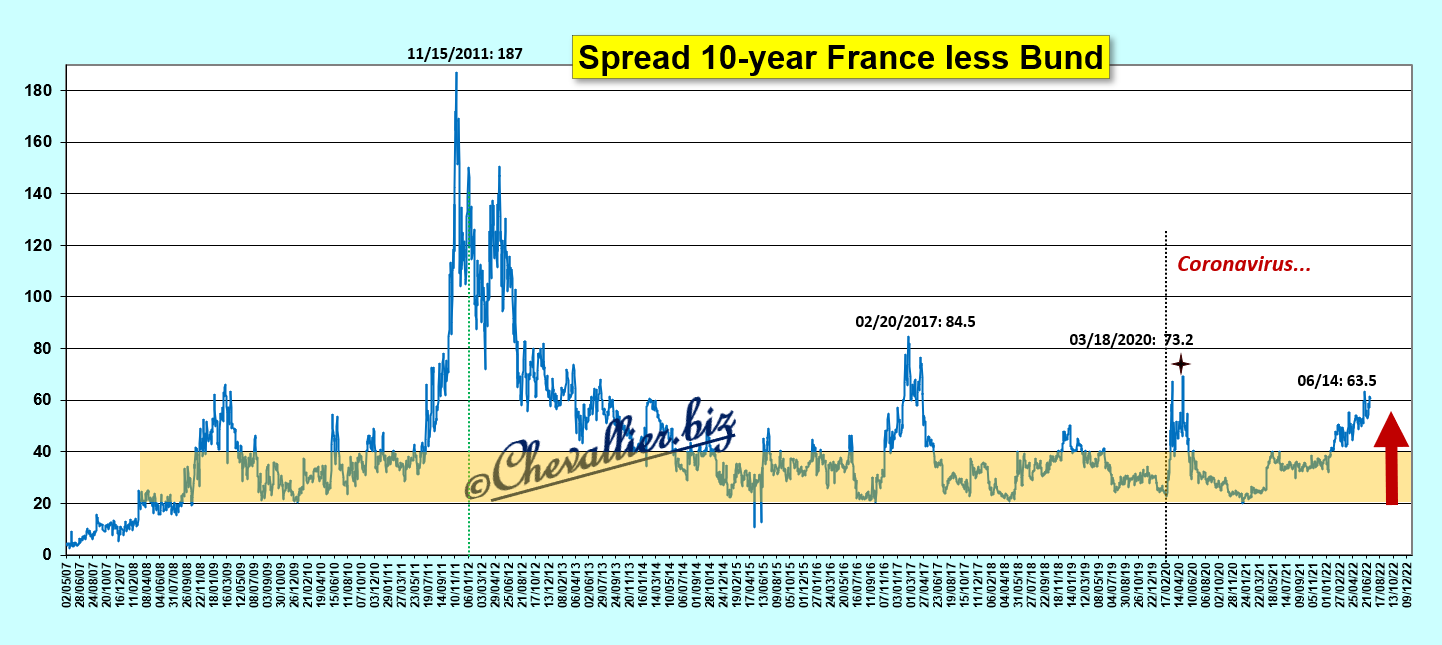

Il en est de même pour l’écart entre les rendements des mauvais bons à 10 ans du trésor français et ceux du Bund…

Document 5 :

… depuis 2007,

Document 6 :

La zone euro est encore et toujours un village Potemkine qui fait illusion pour les idiots inutiles,

Document 7 :

Pour rappel : les rendements des bons des Trésors sont des ersatz de monnaies nationales depuis qu’elles ont été supprimées.

Les banques européennes sont au bord de la faillite…

Le cours de la Générale a perdu 51 % depuis début mars malgré un taux de distribution de 7,93 %.

Le Crédit Agricole a perdu 42 % avec un taux de distribution de… 12,03 % !

BNP-Paribas a perdu 37 % avec un taux de distribution de 8,10 %.

Le taux de distribution est le rapport entre le montant des dividendes et le cours de l’action, en pourcentage, ce qui correspond à la rentabilité du titre pour un actionnaire.

Pour les banques françaises, il est hors normes (qui sont de 1 à 3 %) car c’est le seul moyen pour retarder leur faillite.

© Chevallier.biz

[Article et vidéo en libre accès]

Qu’en est-il des principaux problèmes économiques, financiers et monétaires qui se posent présentement sur notre planète ?

Il est difficile de répondre à cette question !

Y aura-t-il une crise majeure, comme en 2008-2009, ou pire encore, un Grand reset ?

Sommes-nous devant un effondrement irrémédiable du monde tel que nous l’avons connu ?

Les sources d’informations sont nombreuses et contradictoires. Certaines sont très alarmistes, d’autres sont rassurantes.

Il faut raison garder, comme on dit, c’est-à-dire observer correctement la réalité et en tirer les conclusions utiles, en particulier pour ce qui concerne notre vie, nos activités, nos projets…

Pour cela il est indispensable de prendre en considération des données transposant fidèlement la réalité, à savoir des séries statistiques, des bilans de banques et d’en tirer des conclusions fiables et cohérentes.

En tenant compte du passé récent, il est même possible de saisir les opportunités d’une crise de façon à tripler un capital financier en quelques mois, comme cela s’est produit en 2020 !

J’ai traité ce sujet lors d’une conférence que j’ai tenue ce 16 juin 2022 devant des entrepreneurs français.

J’ai repris dans cette vidéo les documents que j’ai utilisés lors de cette conférence en donnant des explications qui permettent de donner des réponses à ces questions posées…

Comme toujours, je ne prends en considération que des séries statistiques fiables (celles de la Fed, de la BCE et d’autres), des bilans de banques. Je pars de ces sources d’informations qui servent de base à une réflexion ainsi parfaitement justifiée pour en tirer les conclusions qui s’imposent.

Je ne réponds jamais à ce genre de question : que pensez-vous de… ? comme le font tous les idiots inutiles qui racontent n’importe quoi (des paroles verbales), leur QI profondément enfoncé dans un fauteuil…

Cliquer ici pour voir cette vidéo sur YouTube.

© Chevallier.biz

[Article en libre accès]

Ma grande crainte depuis le 1° avril 2021 est un flash crash, c’est-à-dire une chute brutale des cours des actions en quelques minutes.

Un flash crash c’est par exemple une baisse jusqu’à moins 55 % sur certains titres le 6 mai 2010 en une trentaine de minutes !

Ce 2 mai 2022, un mini flash crash s’est produit à 10 heures (françaises) sur les marchés financiers en Europe du Nord : les cours des actions ont plongé de 8 % en 5 minutes sur le Nasdaq Stockholm !

Cette baisse s’est transmise sur les marchés des pays européens et elle a touché surtout des banksters comme ceux de Société Générale qui a enregistré une baisse en séance de 5,8 % à la suite de ce flash crash,

Document 1 :

Idem pour BNP-Paribas avec une baisse en séance de 5,2 %,

Document 2 :

Et moins 3,4 % pour Deutsche Bank, plus brièvement,

Document 3 :

Ce mini flash crash serait dû à une erreur d’un trader de Citigroup.

Il est important, car il montre que les marchés financiers (les cours des actions) peuvent plonger en moins d’une heure de 50 % car le système financier est très fragilisé par une hypertrophie de la masse monétaire dans la plupart des pays du monde, sauf rares exceptions comme en Russie…

***

Complément au 3 mai : ce flash crash a fait perdre 300 milliards d’euros aux actions cotées en Europe !

Cliquer ici pour lire un article instructif de Bloomberg.

Cliquer ici pour lire un article de Pam Martens de Wall Street On Parade à ce sujet.

© Chevallier.biz

BNP-Paribas, la plusse pire des banques… mondiales (en 2020) ! Lire la suite »

Stratégie d’investissement au 7 avril 2022 Lire la suite »

Stratégie d’investissement au 1° avril 2022 Lire la suite »

[Article en libre accès]

Les artistes de la Générale publient sur leur site un communiqué étonnant concernant la banque russe Rosbank dont ils détiennent 99,97 % du capital,

Document 1 :

Les sanctions financières décidées par les autorités américaines actuellement au pouvoir (les Démocrates, c’est-à-dire le deep state ou le swamp) servilement suivies par les zozos (les autorités européennes) ont fait plonger durablement les cours des actions des entités bancaires russes cotées sur les bourses des pays occidentaux.

Ces sociétés russes ne valent presque plus rien comme par exemple Sberbank : 0,52 USD contre 21,63 le 11 octobre 2021…

Document 2 :

Quid de la Générale ?

Logiquement, et normalement, c’est-à-dire en application des règles comptables en vigueur, la Générale devrait comptabiliser 16 à 17 milliards d’euros de provisions pour pertes sur Rosbank !

Le cours de la Générale aurait donc dû suivre celui de Sberbank mais il n’a baissé… que de 45 % depuis son plus haut atteint le 10 février 2022, la capitalisation boursière tombant de 14 milliards d’euros (de 31,5 à 17,4 euros ), ce qui est peu,

Document 3 :

Ce n’est pas un miracle mais peut-être le résultat d’une intervention énergique de certains actionnaires, à savoir par exemple BlackRock et The Capital Group Companies qui est un des plus grands fonds de pension des États-Unis qui détiennent un peu plus de 14 % du capital de la Générale,

Document 4 :

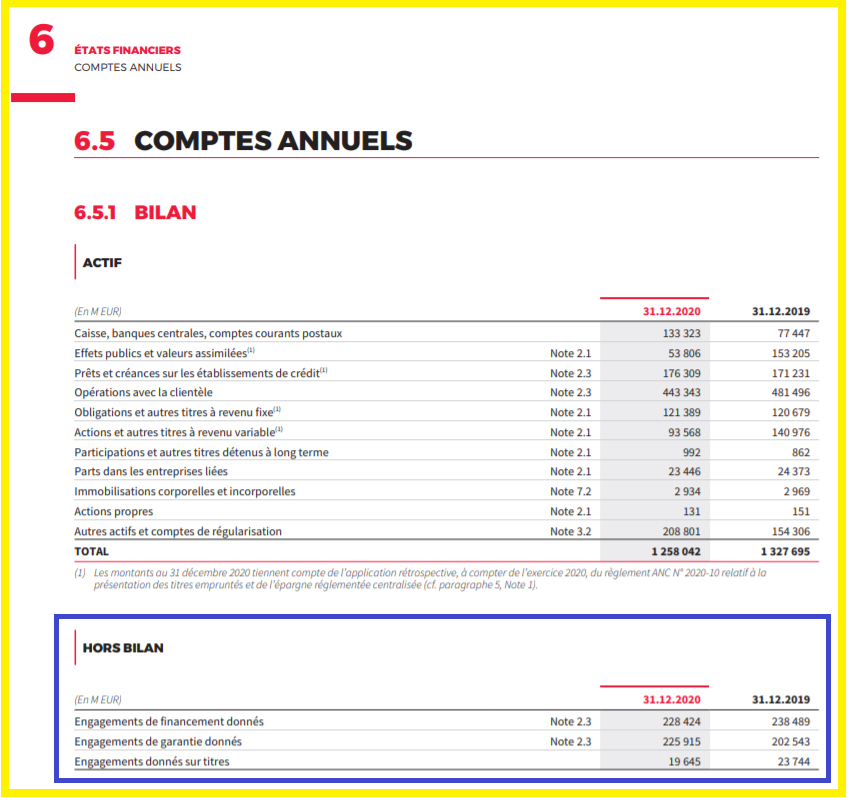

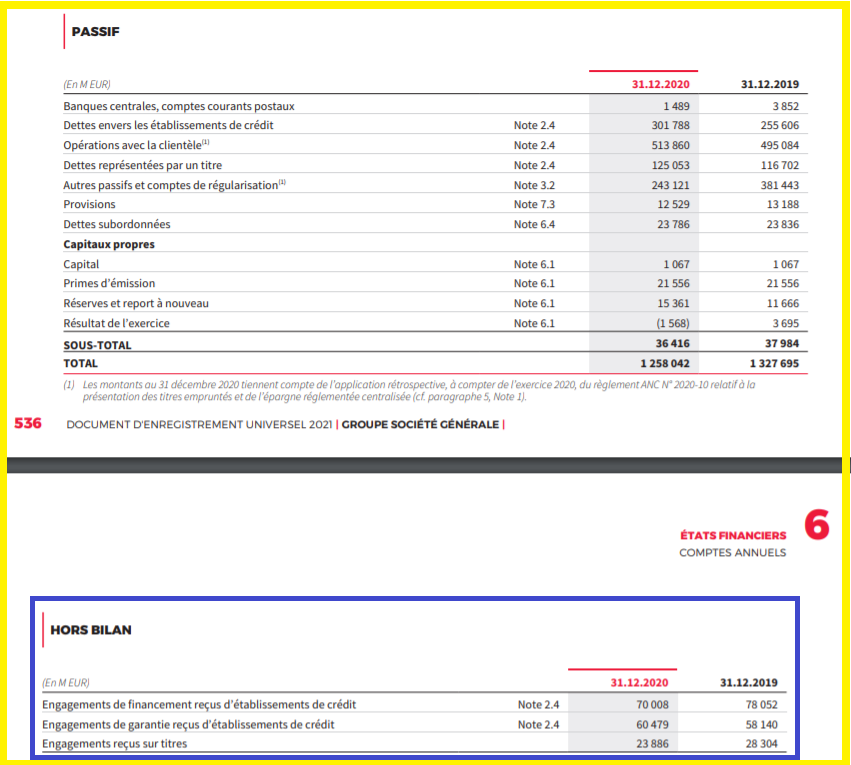

Pourtant, comme je l’ai bien relevé dans mes analyses précédentes des comptes de la Générale, sa situation nette était déjà catastrophique comme le montrent ses engagements hors bilan tels qu’ils apparaissent dans le rapport annuel certifié de l’exercice 2020 : les montants de ses engagements de financement se montaient à un total de 473,984 milliards d’euros…

Document 5 :

… garantis par… 154,373 milliards, seulement !

Document 6 :

473,984 milliards d’euros d’engagements de financement sur le hors bilan garantis par… 154,373 milliards conduisent à une perte potentielle de… 319,611 milliards !

Monumental. Gigantesque.

Pour supporter toutes ces pertes potentielles, la Générale n’a que… 49,8 milliards d’euros de véritables capitaux propres au 31 décembre 2021 d’après son rapport financier !

Document 7 :

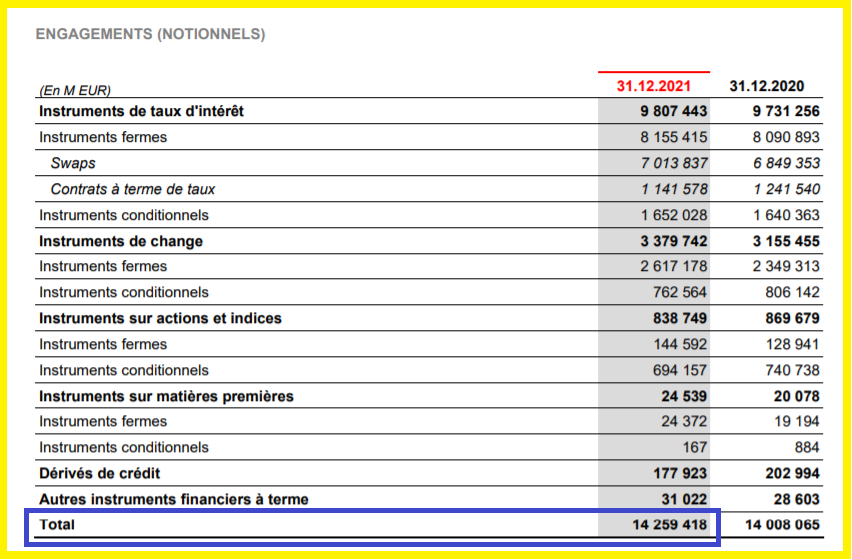

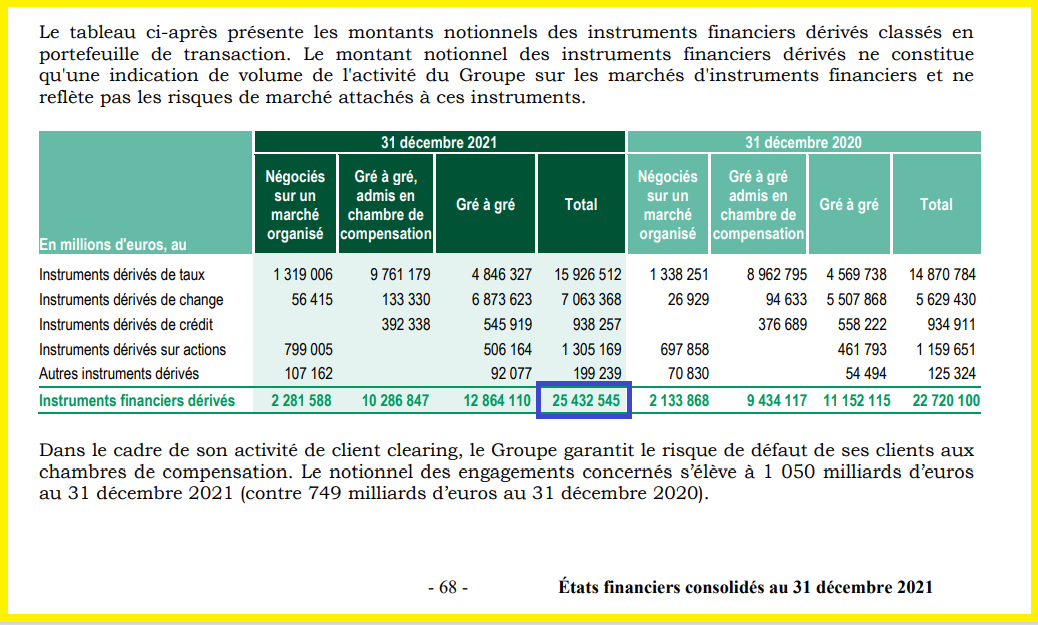

Et il y a encore plusse pire : la Générale a pour… 14 259 milliards d’euros d’engagements notionnel sur des produits dérivés qui sont susceptibles d’entrainer des pertes considérables compte tenu de l’effondrement des produits financiers sur les bourses mondiales à la suite de cette histoire d’Ukraine,

Document 8 :

Compte tenu de ces documents publiés par la banque, l’effondrement du système bancaire européen a une très forte probabilité de se produire dans un avenir proche, peut-être à partir du défaut de paiement de la Générale en dollars (USD)…

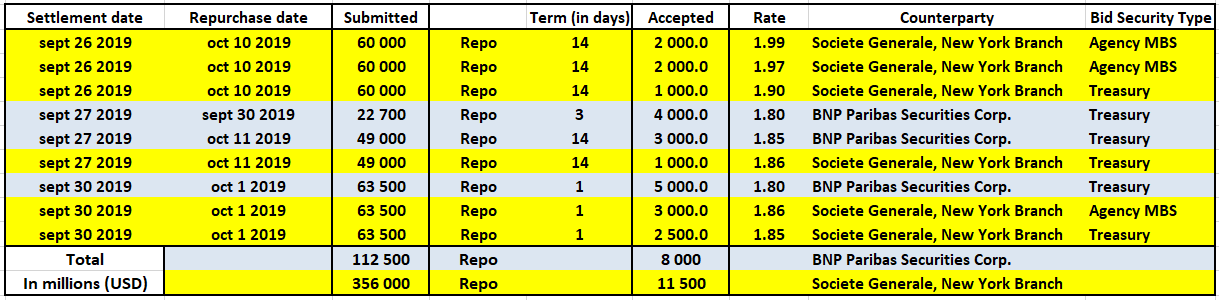

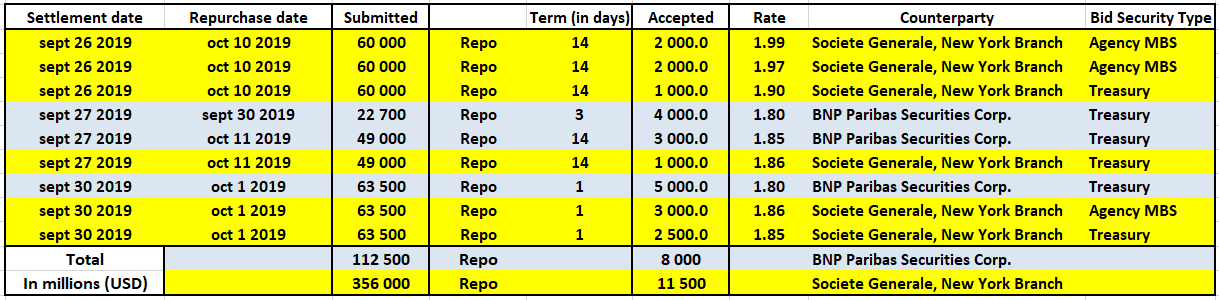

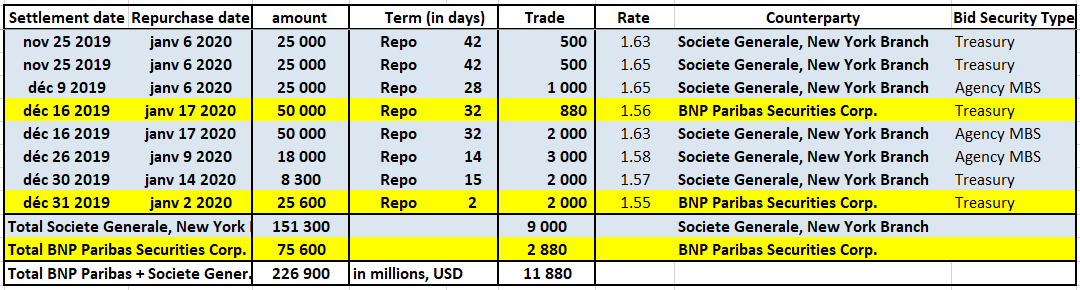

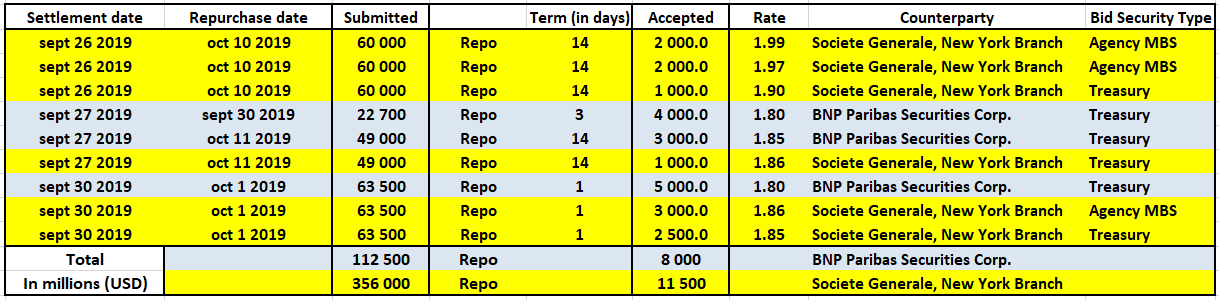

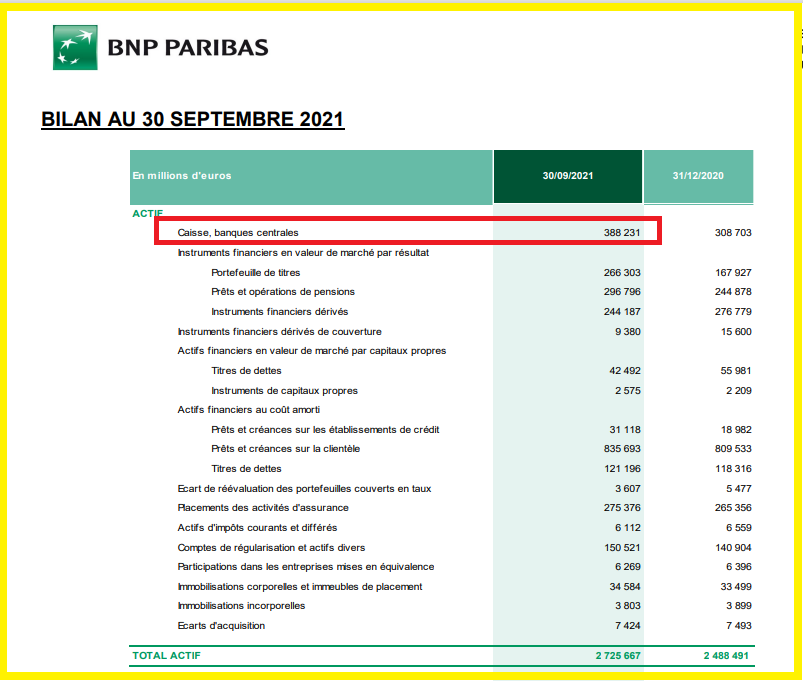

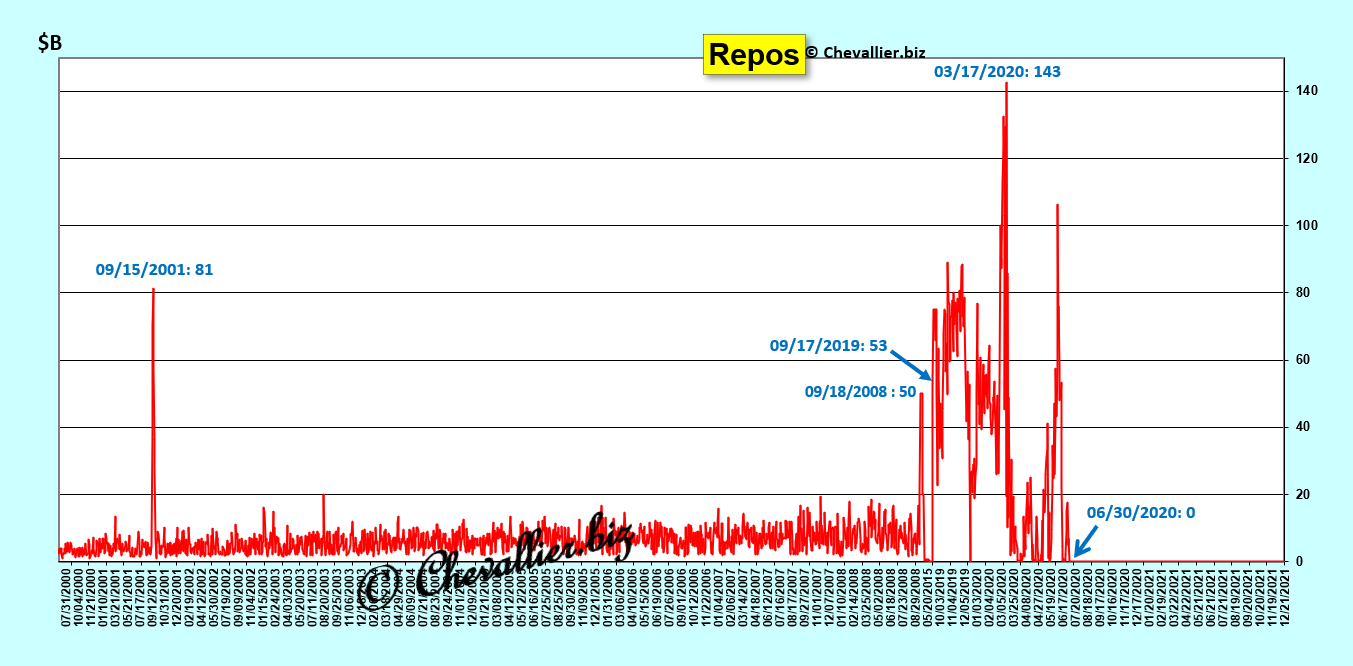

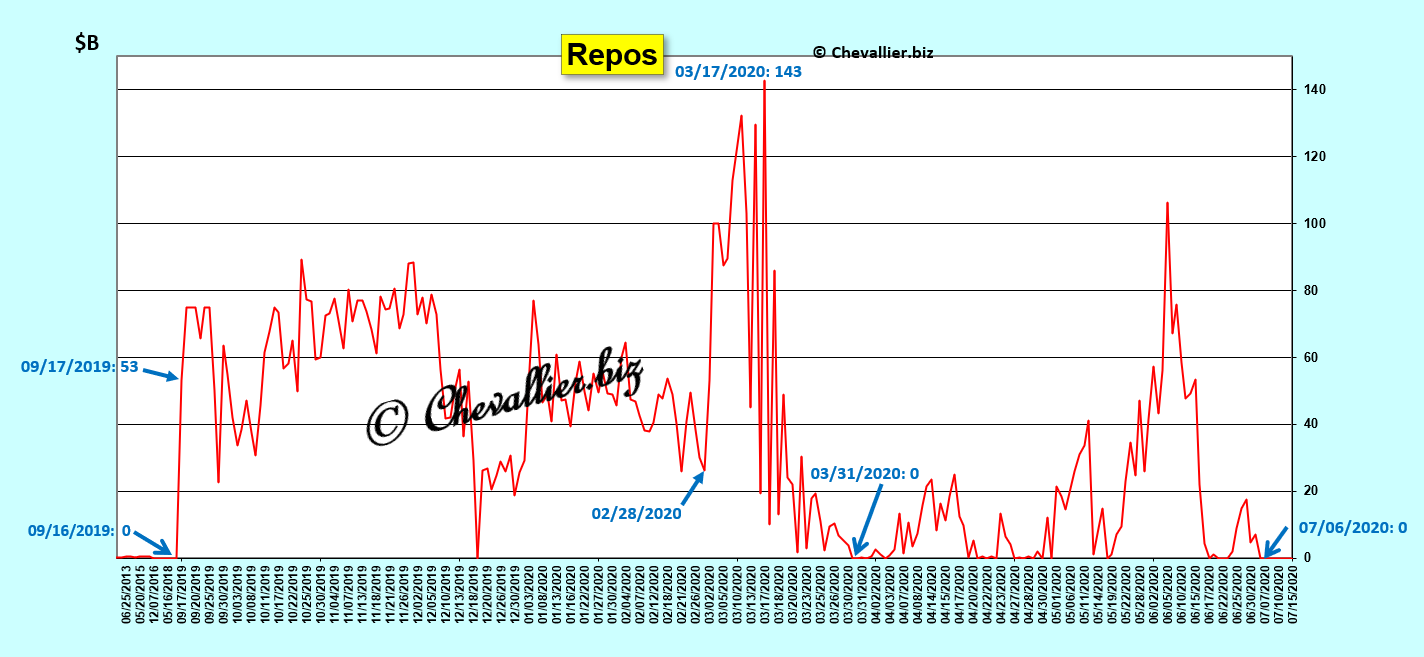

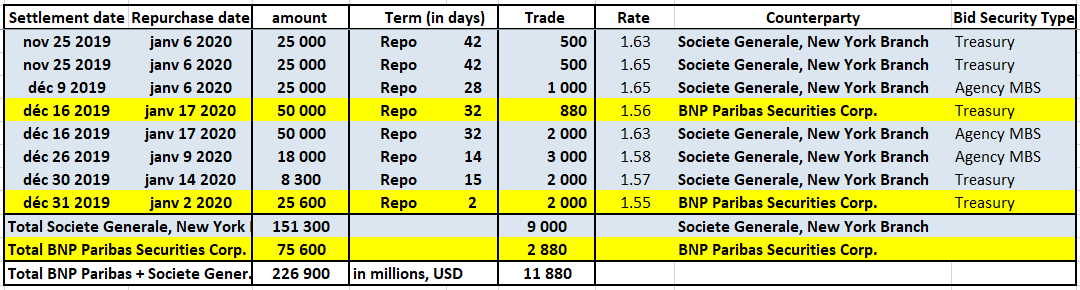

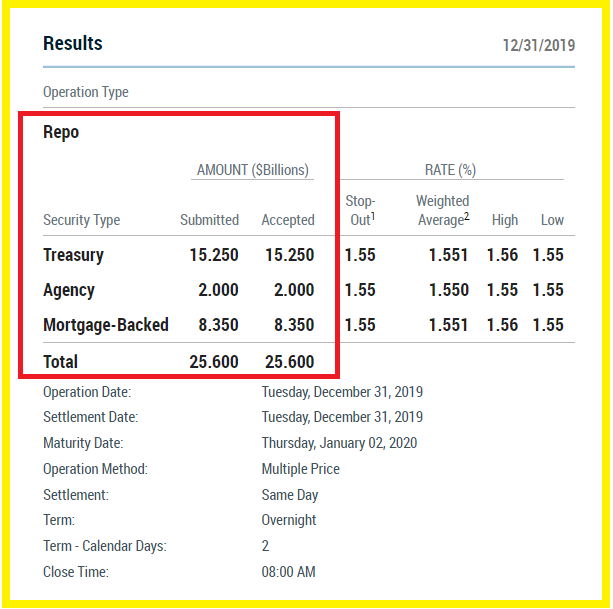

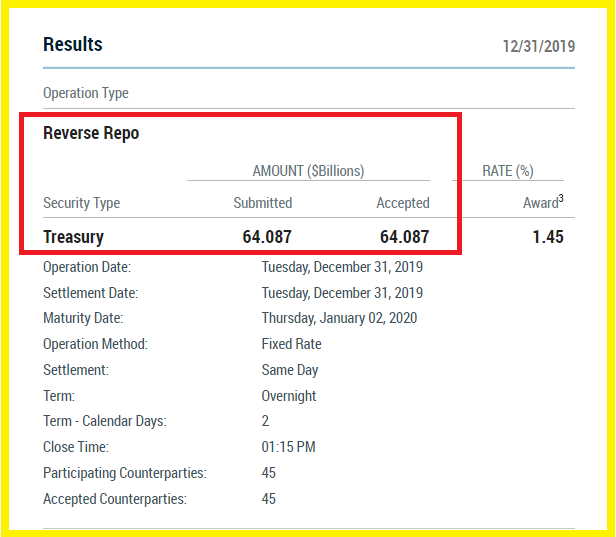

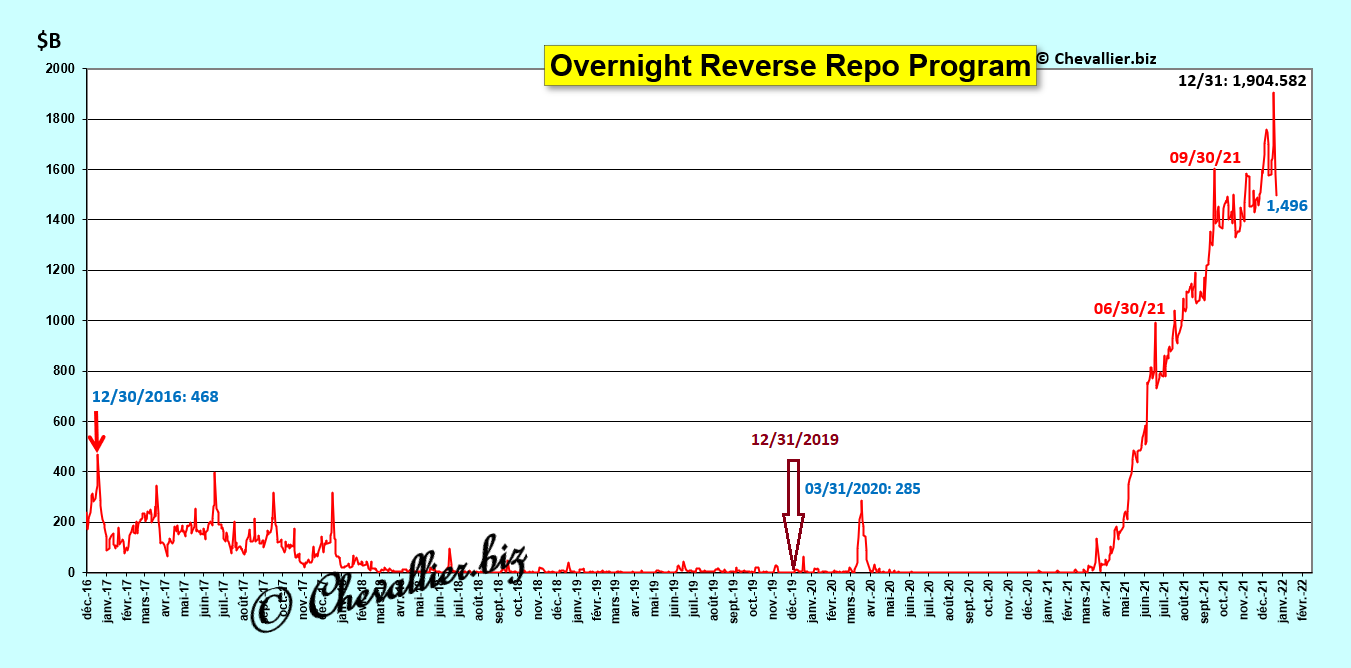

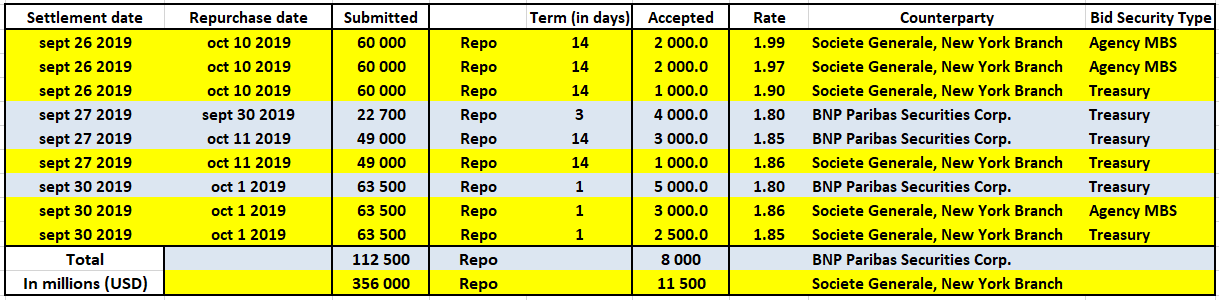

En effet, au 30 septembre 2019, c’est-à-dire à la fin du 3° trimestre, l’entité américaine de Société Générale, à savoir Societe Generale, New York Branch, a demandé un total de 356 milliards de dollars à la Fed de New York dans le cadre de la procédure dite des repos,

Document 9 :

Par la suite, la situation de la Générale s’est fortement dégradée, en particulier à cause de cette histoire de coronavirus et c’est donc encore plusse pire actuellement avec cette histoire d’Ukraine !

La fin est proche.

Articles à suivre à ce sujet…

***

Cliquer ici pour accéder au site pour les investisseurs de Société Générale.

Cliquer ici pour accéder aux documents de la Fed de New York sur les données des repos (document 9) qui ne sont plus publiées pour les dates postérieures au 4° trimestre 2019.

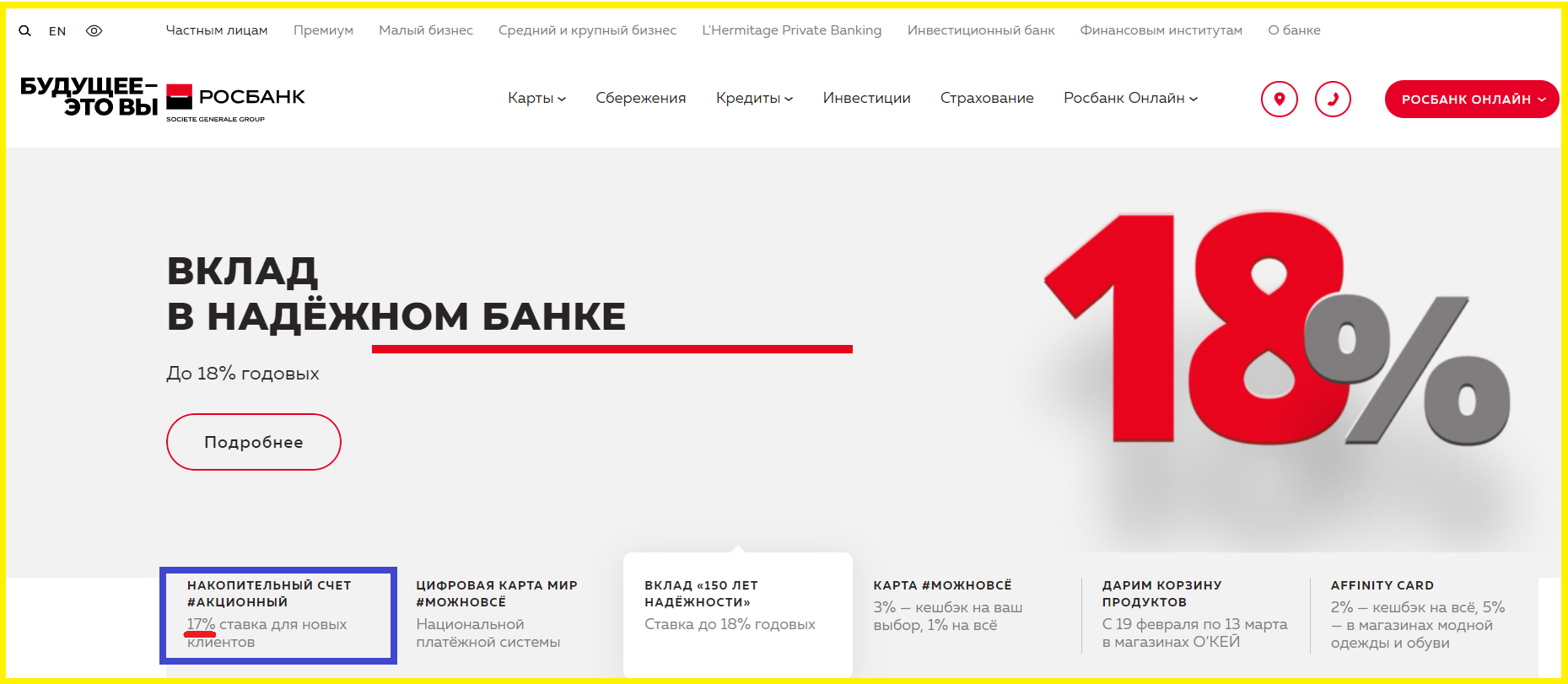

En illustration, l’image du début de cet article est une copie d’écran de Rosbank qui propose certains placements à 18 % et à 17 % pour tous les nouveaux clients !

© Chevallier.biz

Société Générale, 4° trimestre 2021 Lire la suite »

Stratégie d’investissement au 1° mars 2022 Lire la suite »

Olivier Pichon m’a encore invité à son émission Politique et éco sur TVLibertés en compagnie de Pierre Bergereau et je l’en remercie vivement.

Dans cette dernière émission mise en ligne ce 21 février nous avons abordé une fois de plus les problèmes posés par les banksters en particulier français dont surtout ceux de BNP-Paribas.

Cliquer ici pour voir cette émission : Des folies de la BNP à la prochaine crise financière

J’ai repris pour l’essentiel mes analyses publiées précédemment sur mon site, en particulier dans cet article en libre accès Crise à venir, banques et eurodollars, cliquer ici pour le (re)lire.

Cette émission est en quelque sorte la suite logique de celle au cours de laquelle j’avais déjà abordé ces problèmes de comptabilité bancaire, ce qui est un sujet important mais qui ne passionne généralement pas les foules, mais qui a fait 392 000 vues sur YouTube à ce jour…

Cliquer ici pour (re)voir cette émission.

Au cours de cette émission du 21 février 2022, je présente des informations publiées par la Fed de Washington que les banques françaises n’ont jamais publiées et qui confirment mes analyses, à savoir que BNP-Paribas comme Société Générale sont en manque dramatique de dollars (USD) au point d’en demander plusieurs… centaines de milliards à la Fed de New York fin 2019 !

La situation actuelle de BNP-Paribas est identique à celle qui a prévalu en 2011-2012 quand les dirigeants de cette banque ne savaient pas en quittant leurs bureaux le soir si leur banque allait pouvoir ouvrir ses guichets normalement le lendemain matin comme le rapporte le film BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne.

Cliquer ici pour (re)voir ce film.