Comme je l’ai écrit précédemment, la mise à jour de mes analyses que j’ai proposées fin août montre qu’en 3 mois seulement, l’un des titres que j’ai retenus avait fait une plus-value de… 38 %, un autre + 20 % et le petit dernier n’a fait que… + 12 % soit le même niveau que la hausse du S&P 500 et en + une autre recommandation a fait + 30 % au cours de ces deux derniers mois seulement !

J’ai montré précédemment, mais a posteriori, qu’il était possible de doubler son capital entre fin février et fin août…

Il suffisait d’investir à peine 25 000 euros pour récupérer sur cette période le coût de l’abonnement Platinum (en investissant sur chaque titre 6 070 euros par exemple).

A l’occasion de cette fin d’année, je propose un abonnement Platinum à moitié prix, soit 3 000 euros pour une durée de 6 mois.

Cette offre n’est valable que pour le reste de cette année 2020.

Je précise que les titres que je sélectionne sont, à la suite de mes analyses, sous-évalués et à fort potentiel de plus-values.

Ils portent sur des entreprises dont les fondamentaux sont solides. Ce sont donc des titres qui sont appelés à se valoriser sur le court terme et sur le long terme.

Ce sont des titres à conserver longtemps.

Ce n’est pas du trading à courte vue.

Par ailleurs, je donne évidemment tous les conseils nécessaires pour pouvoir placer son capital en lieu sûr…

L’avenir est par définition incertain, mais il est possible de réduire cette incertitude de façon à anticiper correctement ce qui va se passer sur les marchés financiers et dans l’économie d’une façon générale.

Pour rappel, cette histoire de coronavirus n’est qu’une répétition générale de façon à conditionner les Européens à obéir à des ordres dénués de tout fondement pour imposer des couvre-feux, des confinements et autres contraintes lorsque le système bancaire de la zone euro s’effondrera.

Le plus grand désordre s’instaurera alors.

Les personnes disposant d’un capital le perdront.

Il existe pourtant des solutions pour non seulement le sauvegarder mais encore pour le valoriser.

C’est ce que je propose, en particulier dans mes offres d’abonnements, en particulier dans l’offre Platinum.

Il s’agit là du résultat d’un travail très important au niveau macroéconomique (comme on dit), c’est-à-dire monétariste et aussi au niveau micro-économique, c’est-à-dire au niveau des entreprises.

Lors de l’émission enregistrée sur TVLibertés le 3 mars (03/03) 2020, j’ai annoncé qu’il allait y avoir un tsunami bancaire… qui ne s’est pas encore produit mais toutes les grandes banques européennes sont en capitaux propres négatifs !

Cliquer ici pour voir cette émission.

En pareilles circonstances, je donne là-aussi des conseils pour continuer à gagner de l’argent au lieu d’en perdre comme l’ont fait tous les idiots inutiles qui ont fait confiance à des conseillers.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

Comme je l’ai écrit précédemment, la mise à jour de mes analyses que j’ai proposées fin août montre qu’en 3 mois seulement, l’un des titres que j’ai retenus avait fait une plus-value de… 38 %, un autre + 20 % et le petit dernier n’a fait que… + 12 % soit le même niveau que la hausse du S&P 500 et en + une autre recommandation a fait + 30 % au cours de ces deux derniers mois seulement !

L’avenir est par définition incertain, mais il est possible de réduire cette incertitude de façon à anticiper correctement ce qui va se passer sur les marchés financiers et dans l’économie d’une façon générale.

Pendant cette période, les idiots inutiles qui ont investi dans de l’or sous diverses formes ont perdu… 9 % de leur investissement !

Document 1 :

Bravo les artistes !

Il suffisait d’investir à peine 25 000 euros pour récupérer sur cette période le coût de l’abonnement Platinum (en investissant sur chaque titre 6 070 euros par exemple).

Document 2 :

L’or n’est jamais un bon investissement, sauf pour tous les idiots qui sont persuadés du contraire : après des hausses, viennent toujours des baisses qui font mal, y compris pour les nuls de la Banque de France…

Tant pis pour eux.

***

Je précise que les titres que je sélectionne sont, à la suite de mes analyses, sous-évalués et à fort potentiel de plus-values.

Ils portent sur des entreprises dont les fondamentaux sont solides. Ce sont donc des titres qui sont appelés à se valoriser sur le court terme et sur le long terme.

Ce sont des titres à conserver longtemps.

Ce n’est pas du trading à courte vue.

Par ailleurs, je donne évidemment tous les conseils nécessaires pour pouvoir placer son capital en lieu sûr…

Pour rappel, cette histoire de coronavirus n’est qu’une répétition générale de façon à conditionner les Européens à obéir à des ordres dénués de tout fondement pour imposer des couvre-feux, des confinements et autres contraintes lorsque le système bancaire de la zone euro s’effondrera.

Le plus grand désordre s’instaurera alors.

Les personnes disposant d’un capital le perdront.

Il existe pourtant des solutions pour non seulement le sauvegarder mais encore pour le valoriser.

C’est ce que je propose, en particulier dans mes offres d’abonnements, en particulier dans l’offre Platinum.

Il s’agit là du résultat d’un travail très important au niveau macroéconomique (comme on dit), c’est-à-dire monétariste et aussi au niveau micro-économique, c’est-à-dire au niveau des entreprises.

Lors de l’émission enregistrée sur TVLibertés le 3 mars 2020, j’ai annoncé qu’il allait y avoir un tsunami bancaire… qui ne s’est pas encore produit mais toutes les grandes banques européennes sont en capitaux propres négatifs !

Cliquer ici pour voir cette émission.

Document 3 :

En pareilles circonstances, je donne là-aussi des conseils pour continuer à gagner de l’argent au lieu d’en perdre comme l’ont fait tous les idiots inutiles qui ont fait confiance à des conseillers.

A posteriori, il était possible de doubler son capital entre fin février et fin août…

© Chevallier.biz

La mise à jour de mes analyses que j’ai proposées fin août montre qu’en 3 mois seulement, l’un des titres que j’ai retenus avait fait une plus-value de… 38 %, un autre + 20 % et le petit dernier n’a fait que… + 12 % soit le même niveau que la hausse du S&P 500.

L’avenir est par définition incertain, mais il est possible de réduire cette incertitude de façon à anticiper correctement ce qui va se passer sur les marchés financiers et dans l’économie d’une façon générale.

Mes analyses des bilans des banques européennes, basées sur leurs bilans publiés et les règles comptables (qui ne sont pas respectées) conduisent à une certitude : elles ont toutes des capitaux propres… négatifs !

Une banque qui a des capitaux propres négatifs n’est plus une banque : c’était une banque !

Le gros problème est que toutes les grandes banques européennes sont dans cette situation alors que les analyses des bilans des grandes banques des États-Unis montrent qu’elles respectent toutes les règles prudentielles d’endettement.

Le Grand reset n’est qu’un leurre pour idiots inutiles pour détourner l’attention principalement des Européens sur ces problèmes bancaires.

Cette histoire de coronavirus n’est qu’une répétition générale de façon à conditionner les Européens à obéir à des ordres dénués de tout fondement pour imposer des couvre-feux, des confinements et autres contraintes lorsque le système bancaire de la zone euro s’effondrera.

Le plus grand désordre s’instaurera alors.

Les personnes disposant d’un capital le perdront.

Il existe pourtant des solutions pour non seulement le sauvegarder mais encore pour le valoriser.

C’est ce que je propose, en particulier dans mes offres d’abonnements, en particulier dans l’offre Platinum.

Il s’agit là du résultat d’un travail très important au niveau macroéconomique (comme on dit), c’est-à-dire monétariste et aussi au niveau micro-économique, c’est-à-dire au niveau des entreprises.

© Chevallier.biz

Quid de la politique du Donald avec cette histoire de coronavirus ?

C’est à cette question que je réponds dans cette vidéo après avoir traité ce sujet dans un certain nombre de mes articles sur mon site depuis plusieurs mois.

J’expose brièvement ce qu’il a fait depuis le début de cette année 2020, et c’est particulièrement édifiant…

Cliquer ici pour accéder à cette vidéo.

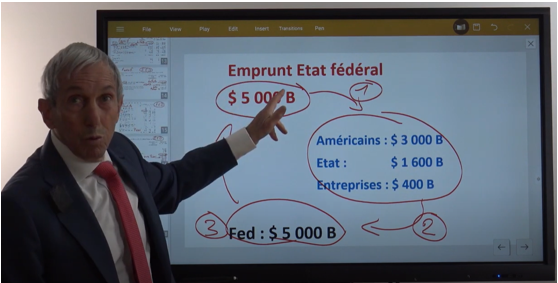

En effet, pour l’essentiel et pour simplifier, il a décidé d’emprunter (au niveau de l’Etat fédéral)… 5 000 milliards de dollars supplémentaires pendant les 6 premiers mois de cette année 2020 pour en donner 3 000 milliards aux Américains… qui les ont conservés sur leurs comptes d’épargne et sur leurs comptes courants !

1 600 milliards de dollars non dépensés par l’Etat sont encore en compte du Trésor et 400 milliards ont été distribués à des entreprises pour qu’elles ne fassent pas faillite en espérant qu’elles puissent continuer leur activité dans un avenir proche.

Les 3 000 milliards de dollars que ces Américains ont reçus se trouvent donc en fait dans les comptes des banques qui regorgent ainsi de liquidités largement excédentaires… qu’elles déposent à la Fed.

Les gens de la Fed disposent ainsi en tout de 7 000 milliards de dollars… dont ils n’ont pas besoin.

Ils ont décidé judicieusement de les investir dans des bons du Trésor et dans des titres hypothécaires… qui seront remboursés à leur échéance.

Les gens de la Fed disposeront alors de ces 7 000 milliards de dollars en liquidités… qu’ils reverseront à l’Etat fédéral !

Retour à l’envoyeur.

Au fil des remboursements de ces titres, le budget de l’Etat fédéral sera alimenté par ces versements qui seront autant d’impôts en moins à payer par les contribuables américains.

Bien joué les artistes !

Cette politique économique n’est pas de la création monétaire mais une gigantesque circulation monétaire qui fait repartir la croissance américaine car les Américains commencent à dépenser cet argent qu’ils ont en particulier en achetant des maisons.

Tout ce que j’expose est parfaitement documenté. Les chiffres, graphiques et autres documents sont ceux publiés par la Fed et par les entreprises. Ils sont indubitables.

© Chevallier.biz

Agrégats monétaires US : réactions des Américains au plan du Donald Lire la suite »

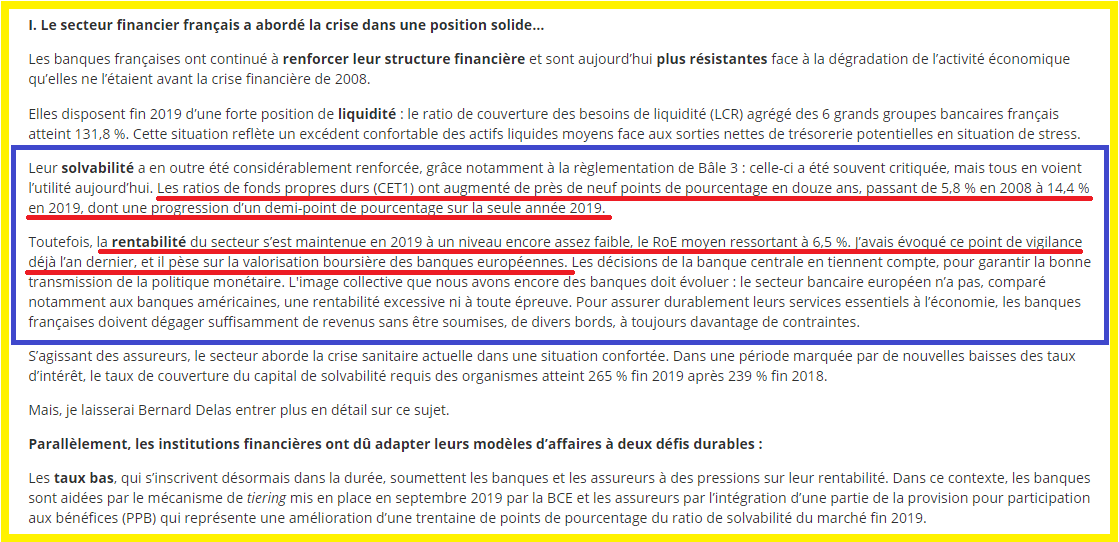

Qu’en est-il de la santé des quatre grandes banques françaises ?

C’est un peu comme cette histoire de coronavirus : des informations contradictoires circulent…

Les autorités officielles qui sont censées être crédibles et fiables prétendent que tout va bien comme par exemple les nuls de la Banque de France et tous les médias dits grands qui reprennent leurs informations (qui s’avèrent finalement être de fausses informations, c’est-à-dire des fake news) alors que de très rares personnes prétendent au contraire qu’elles sont au bord du gouffre.

La solution n’est pas de croire en les uns ou en les autres, mais d’observer la réalité.

Tout le monde a un téléphone dit portable (ou smartphone) qui fait tout et n’importe quoi mais il est possible de l’utiliser intelligemment pour trouver des informations qui donnent une image fidèle de la réalité sur les banques…

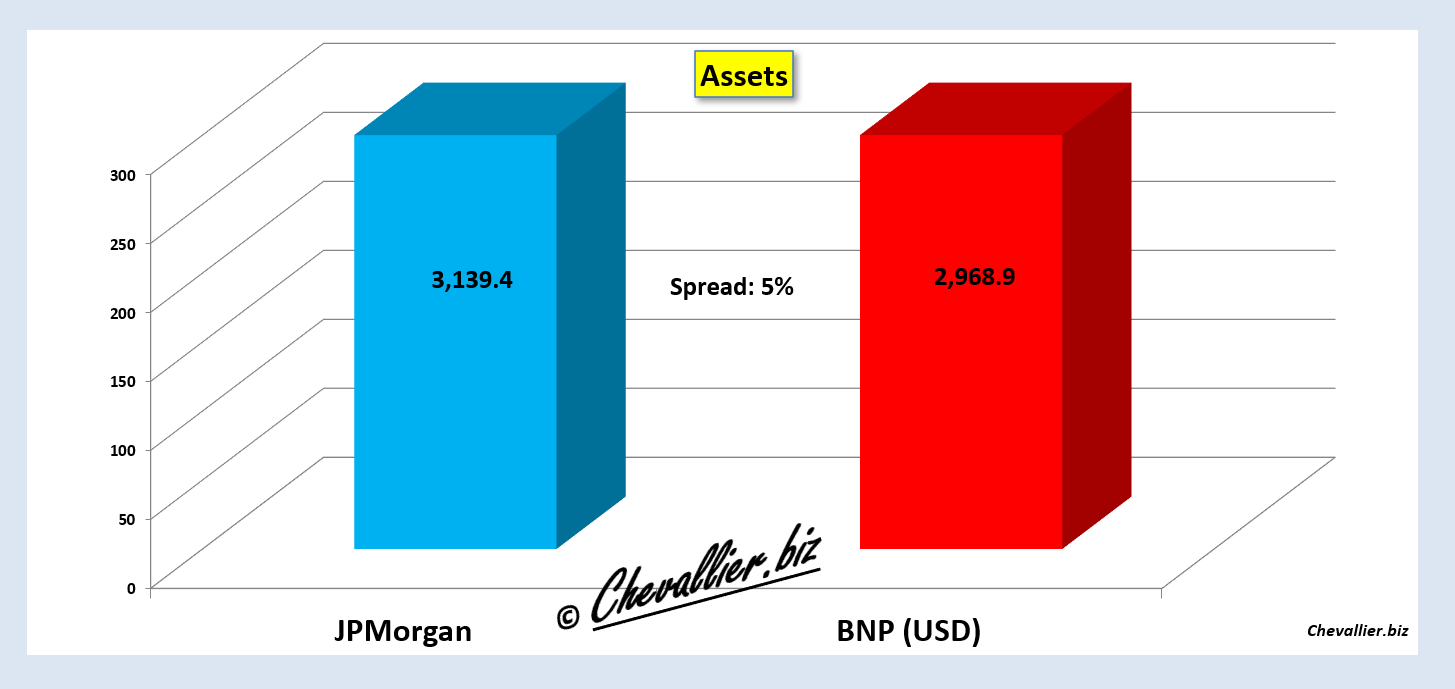

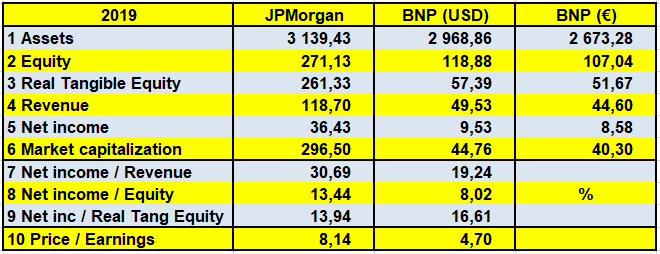

Ainsi par exemple, le total du bilan (Assets) de JPMorgan (la plus grande banque des États-Unis) qui est de 3 139 milliards de dollars (USD) est très proche de celui de BNP-Paribas : 2 968,8 milliards de dollars (USD) au cours actuel de 2 673 milliards d’euros, l’écart n’étant que de 5 %…

Document 1 :

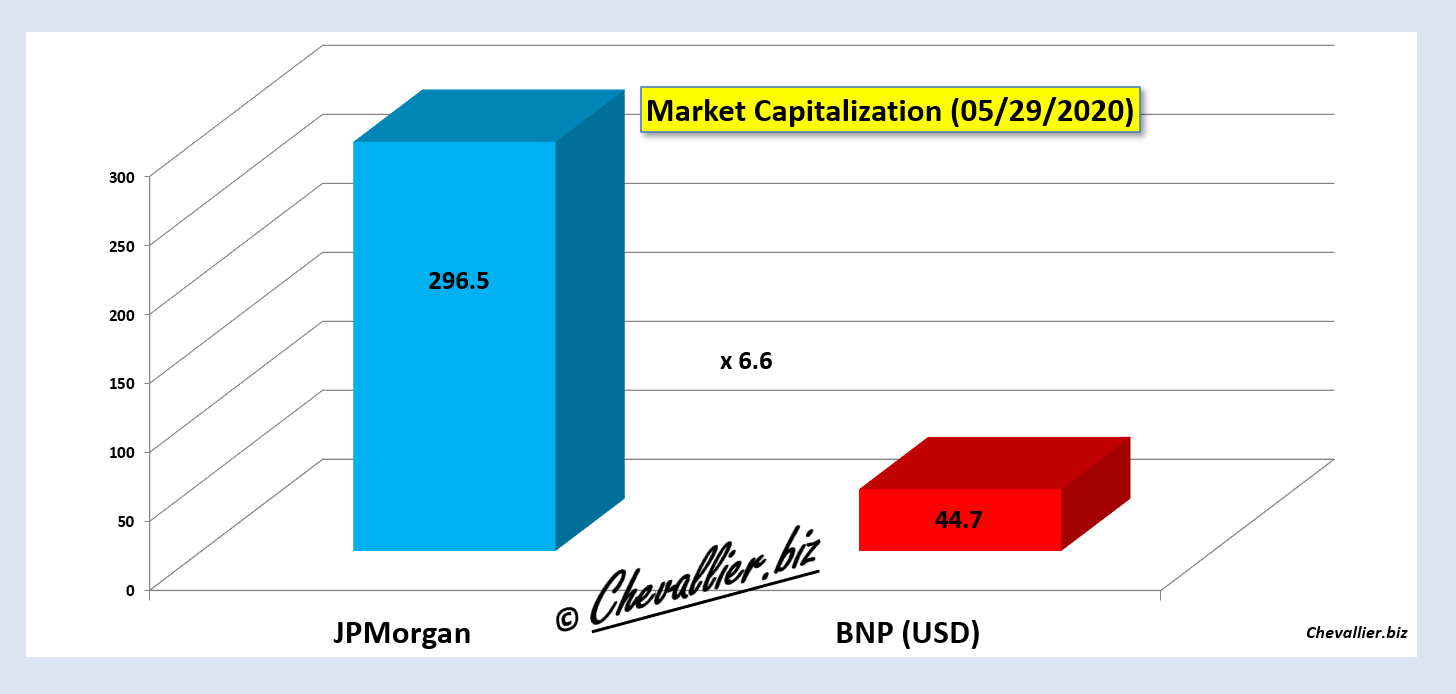

… alors que la capitalisation boursière de JPMorgan de… 296,5 milliards de dollars est… 6,6 fois plus importante que celle de BNP-Paribas qui n’est que de… 44,7 milliards de dollars (40,3 milliards d’euros) !

Document 2 :

Yapa foto !

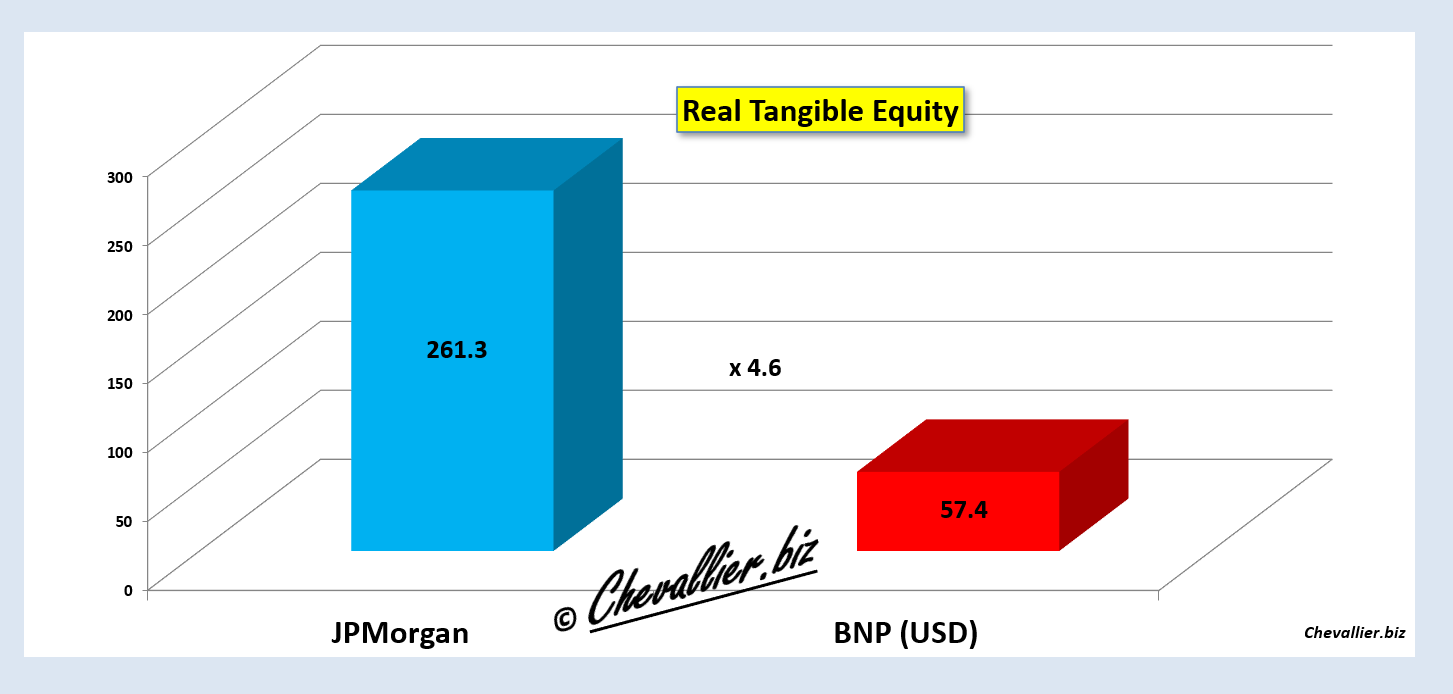

Pourquoi un tel (grand) écart ?

La réponse est simple pour les bons investisseurs et pour mes lecteurs : les capitaux propres tangibles (Real Tangible Equity) de JPMorgan sont 4,6 fois plus élevés que ceux de BNP-Paribas : 261,3 milliards de dollars pour JPMorgan contre… 57,4 milliards de dollars (51,7 milliards d’euros) seulement pour BNP-Paribas selon mes analyses,

Document 3 :

Pour rappel, les capitaux propres tangibles sont les véritables capitaux propres des banques. Ils sont constitués pour l’essentiel des bénéfices accumulés au fil des années.

Une fois de plus, la réalité me donne raison : les conclusions de mes analyses sont partagées par les meilleurs investisseurs.

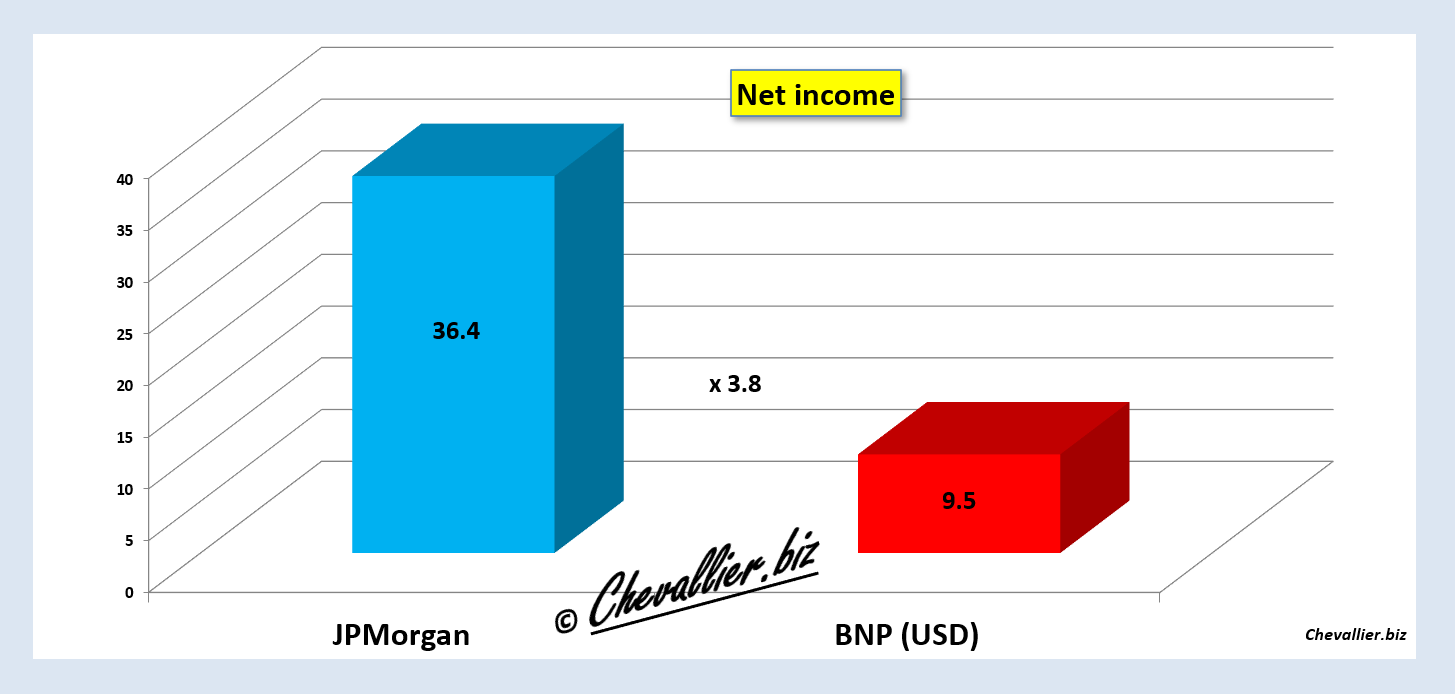

Les capitaux propres tangibles de JPMorgan sont plus élevés que ceux de BNP-Paribas car les bénéfices (Net income) accumulés par JPMorgan ont été pendant ces dernières années supérieurs à ceux de BNP-Paribas comme par exemple sur l’ensemble de l’année 2019…

Document 4 :

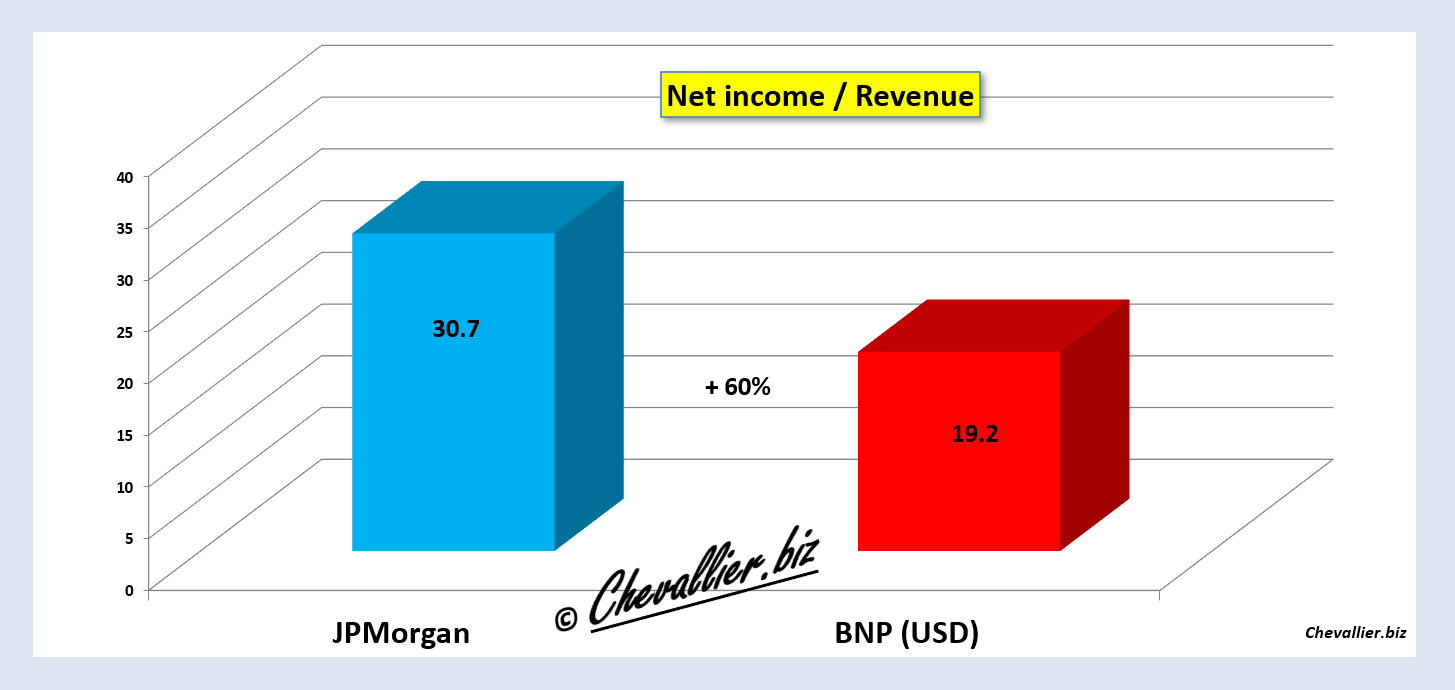

… ce qui se comprend car la marge bénéficiaire, c’est-à-dire le rapport entre les bénéfices et le chiffre d’affaires (Revenue) de JPMorgan correspond à plus de la moitié (60 %) de celle de BNP-Paribas,

Document 5 :

Cette comparaison rapide entre les caractéristiques essentielles de JPMorgan et celles de BNP-Paribas montre clairement que les banques françaises et par extension les banques européennes sont au plus mal, c’est-à-dire au bord du gouffre et que cette histoire de coronavirus n’a fait qu’aggraver leur situation si bien qu’un tsunami bancaire peut se produire à tout moment en Europe.

***

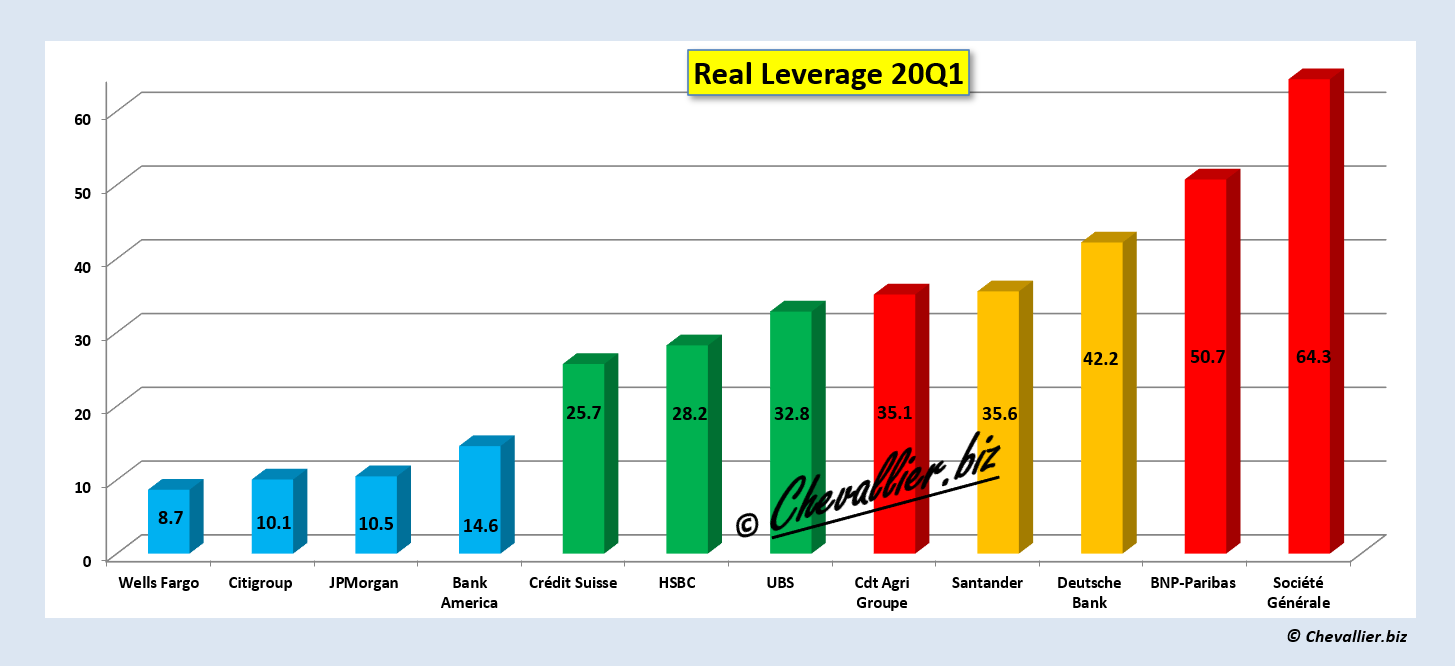

Le meilleur indicateur synthétique de la bonne ou de la mauvaise santé des banques est un concept développé en particulier par Alan Greenspan, le leverage, c’est-à-dire le multiple d’endettement.

Il s’énonce de la façon suivante : le total des dettes des banques ne doit pas dépasser 10 fois le montant de ses véritables capitaux propres, dits tangibles.

Les leverages des principales banques des États-Unis et d’Europe confirment que ces dernières sont encore et toujours au bord de la faillite d’après mes analyses,

Document 6 :

Comme je l’ai écrit à maintes reprises, cette histoire de coronavirus a été fomentée par la gauche américaine mondialiste qui a ainsi accentué la pression sur les banques européennes de façon à les mettre en faillite par effet domino ou à accentuer leurs difficultés pour que l’Amérique garde son leadership sur le monde, avec ou sans le Donald.

En conséquence, le cours de BNP-Paribas fluctue maintenant à ses plus bas depuis… 1998 !

Document 7 :

Le cours de BNP-Paribas comme ceux des autres banques européennes sous-performe fortement l’indice des banques des États-Unis (BKX),

Document 8 :

***

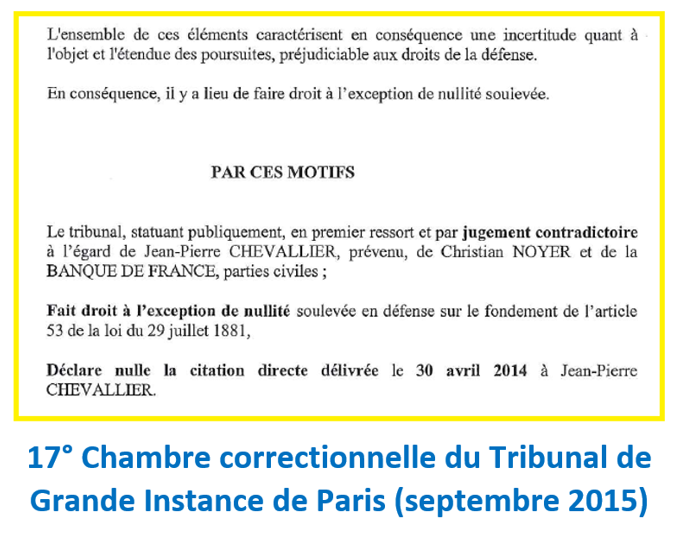

Comme je l’ai écrit précédemment, les nuls de la Banque de France diffusent sciemment des informations sur les banques françaises qui ne donnent pas une image fidèle à la réalité comme le montre encore le discours récent de leur patron, le gouverneur,

Document 9 :

Ils ont tort car ils ont déjà été condamnés par la Justice française pour avoir contesté mes analyses comme le confirme le jugement du Tribunal de Grande Instance de Paris,

Document 10 :

Les gens de la banque de France, dont explicitement leur numéro 1 ont donc été officiellement et juridiquement jugés comme étant des nuls !

***

Les dirigeants de BNP-Paribas ne sont pas des hors la loi en France car ce sont eux qui… font la loi !

Ce sont eux qui dictent les décisions que les hommes (dont des femmes !) politiques prennent au nom de la France comme le montre clairement l’attitude de Michel Pébereau lors de l’exacerbation de la crise bancaire de 2011-2012,

Document 11 :

Il faut absolument voir et revoir l’excellent film-documentaire sur les banksters de BNP-Paribas : BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne, cliquer ici pour y accéder.

Toutes les données de ces banques sont tirées des comptes publiés par les banques (pour la fin de l’exercice 2019 ou du premier trimestre 2020) et de mes analyses récapitulées dans ce tableau,

Document 12 :

Les banques européennes vont être une fois de plus très près de la faillite en juin, c’est-à-dire à l’approche de la fin de ce deuxième trimestre car elles auront les plus grandes difficultés pour boucler leurs bilans.

Les Américains critiquent beaucoup JPMorgan car ils estiment que c’est une banque trop grosse (too big to fail) qui a pourtant de bons fondamentaux et qui ne représente que 14 % du PIB des États-Unis, mais les Français ne se posent pas de questions au sujet de leurs banques qui ont de mauvais multiples d’endettement comme BNP-Paribas dont le total de son bilan, à savoir 2 673 milliards d’euros est supérieur au PIB courant annuel de la France de 2 335,2 milliards !

Le système bancaire français et de la zone euro n’est pas sauvable.

© Chevallier.biz