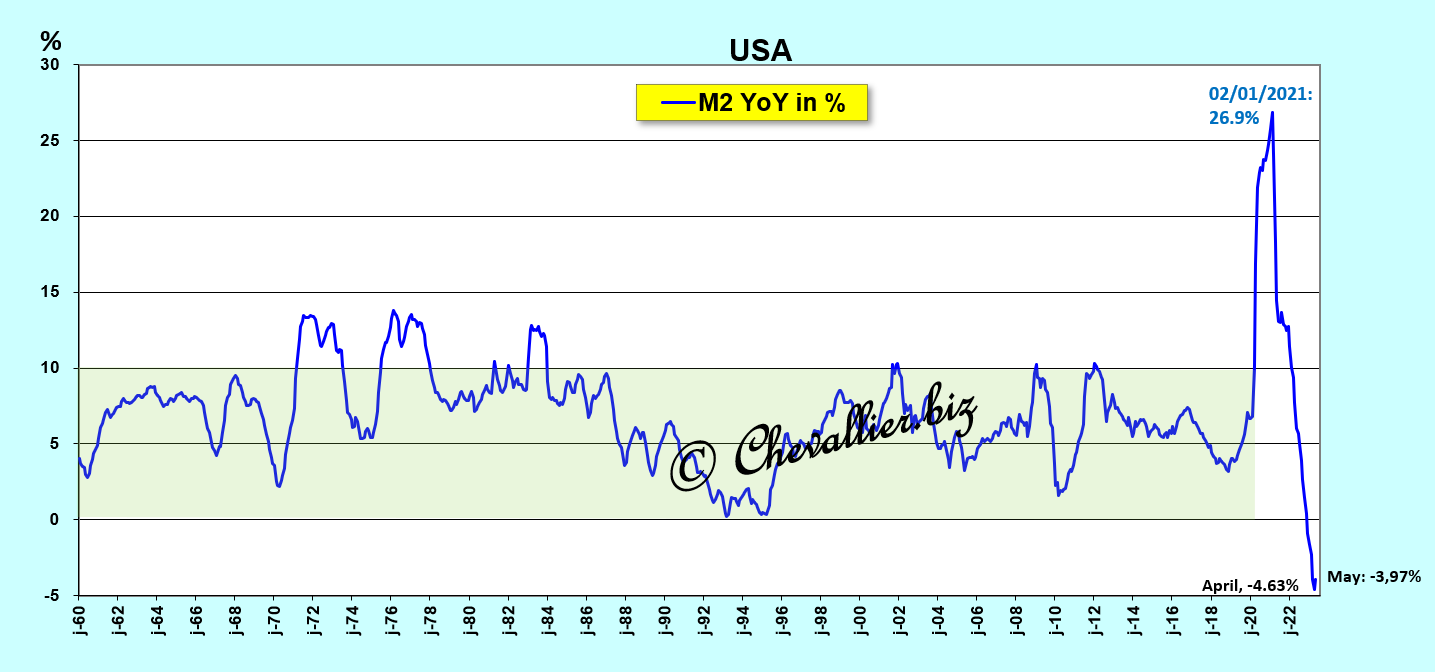

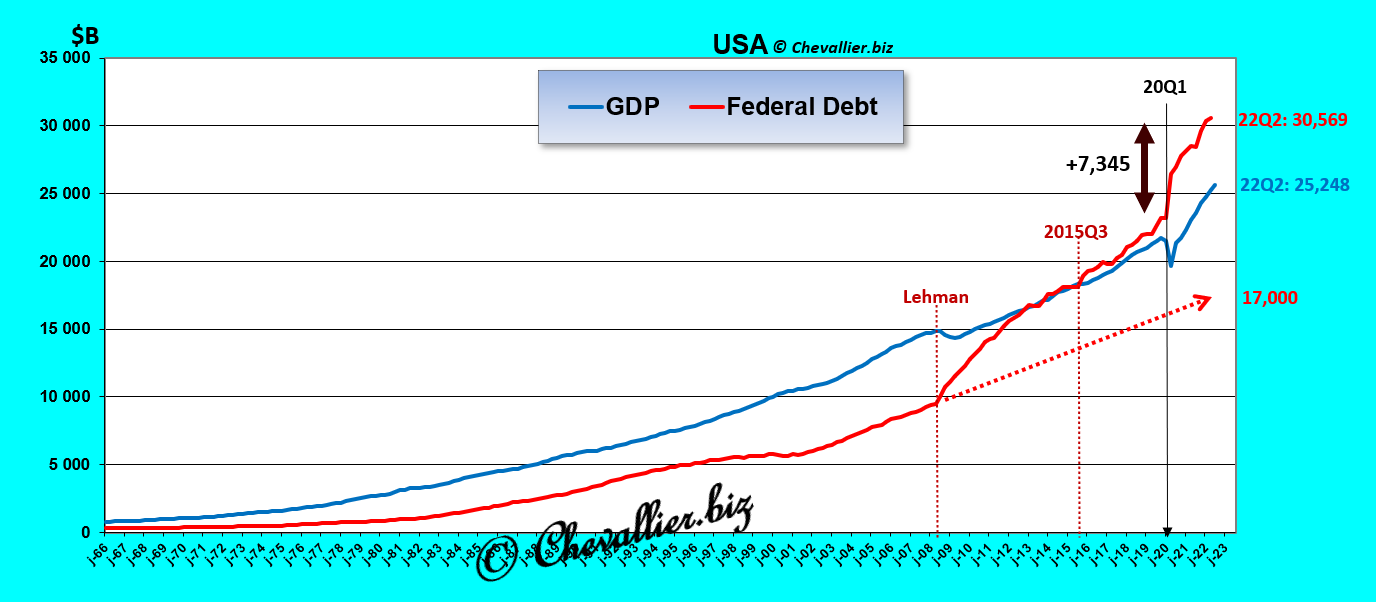

L’hypertrophie de l’agrégat monétaire M2 aux États-Unis est considérable : plus de 7 000 milliards de dollars d’argent non gagné se trouve encore indument dans les comptes des Américains…

***

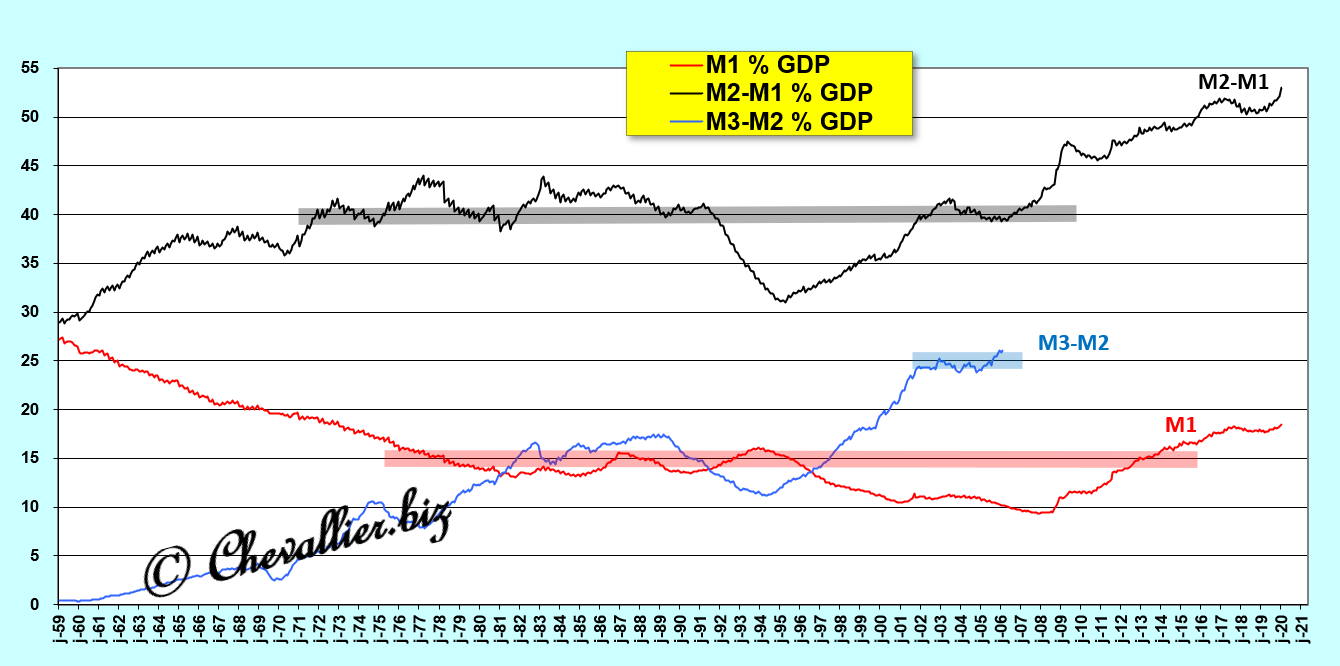

Pour premier rappel, l’argent sain est le premier pilier des Reaganomics, dixit Arthur, Laffer, ce qui signifie que les ratios des agrégats monétaires par rapport au PIB annuel courant (en pourcentage) ne doivent pas dépasser certaines limites qui sont tirées de l’observation de leur évolution depuis l’après-guerre pour les États-Unis,

Document 1 :

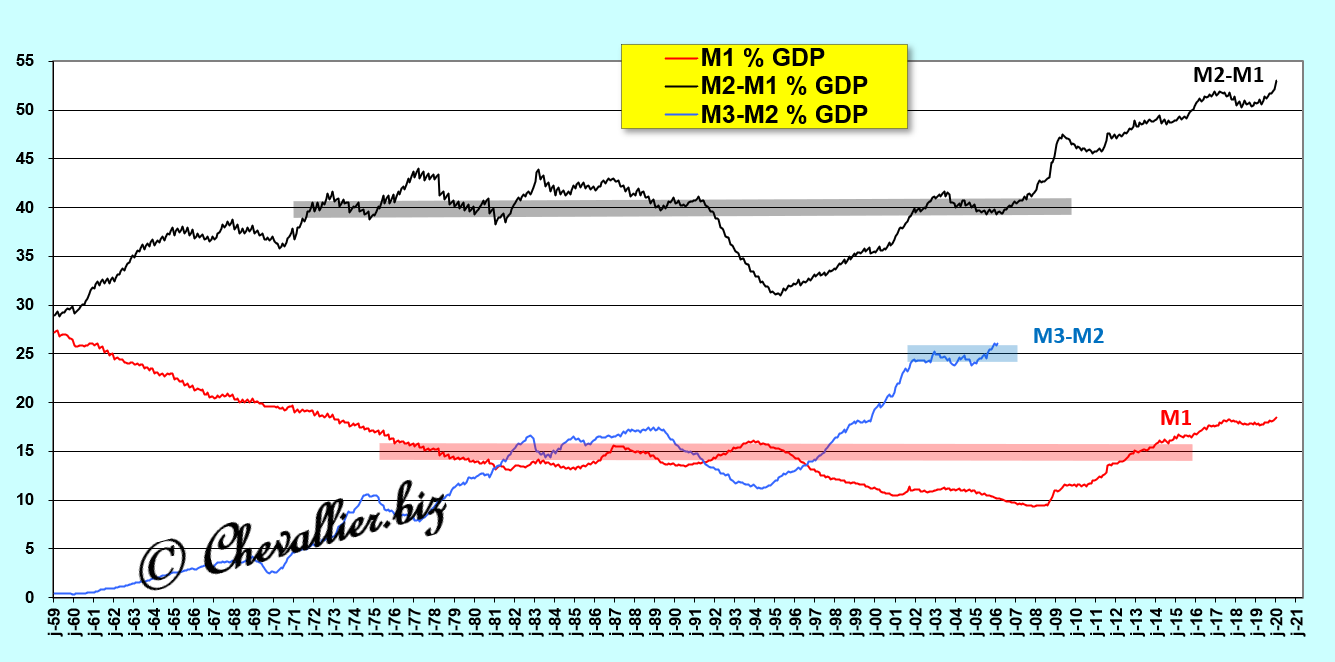

Pour deuxième rappel, l’agrégat M1 correspond à la somme, d’une part des billets en circulation qui sont censés se trouver dans les portefeuilles de la population qui vit aux États-Unis et d’autre part du total des soldes positifs des comptes courants de ces Américains.

M1 doit être de l’ordre de 15 % du PIB annuel courant.

L’agrégat M2-M1 représente le total des dépôts de la population dans des comptes d’épargne rémunérés pouvant être débités sans préavis.

M2-M1 doit fluctuer aux alentours de 40 % de ce PIB.

L’agrégat M3-M2 est constitué par le total des trésoreries des entreprises.

M3-M2 ne doit pas dépasser 25 % de ce PIB.

En effet, quand ces ratios dépassent ces limites, il se crée alors une bulle monétaire qui provoque toujours de graves dysfonctionnements.

Il est donc impératif que ces ratios soient scrupuleusement surveillés et que les autorités monétaires agissent au plus vite pour faire éclater toute bulle monétaire en gestation car, en agissant trop tard, les dommages collatéraux seraient alors létaux.

Les autorités américaines (principalement la Fed) ont toujours fait respecter cette règle, plus ou moins rapidement en créant toujours une récession plus ou moins grave mais finalement salvatrice.

Or, tout a basculé depuis le début de cette histoire de coronavirus lorsque les autorités américaines ont décidé de distribuer des milliers de milliards de dollars à des Américains auxquels ils interdisaient en même temps de travailler, ce qui est contraire à toute logique économique la plus élémentaire !

Document 2 :

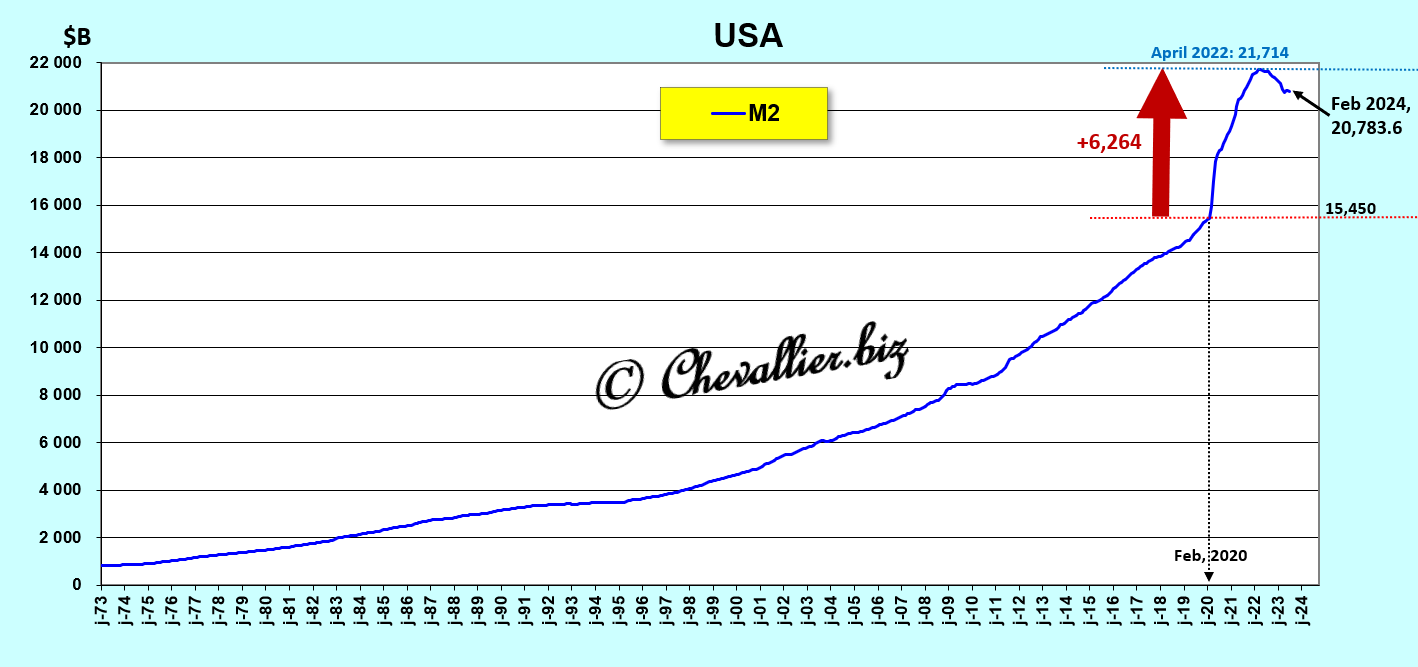

Depuis que les données de la Fed sur ces agrégats monétaires sont publiées sur la base des mêmes définitions (depuis 1959), jamais une telle hypertrophie monétaire ne s’est produite car ses dirigeants sont toujours intervenus pour faire éclater toute bulle monétaire qui s’y développait.

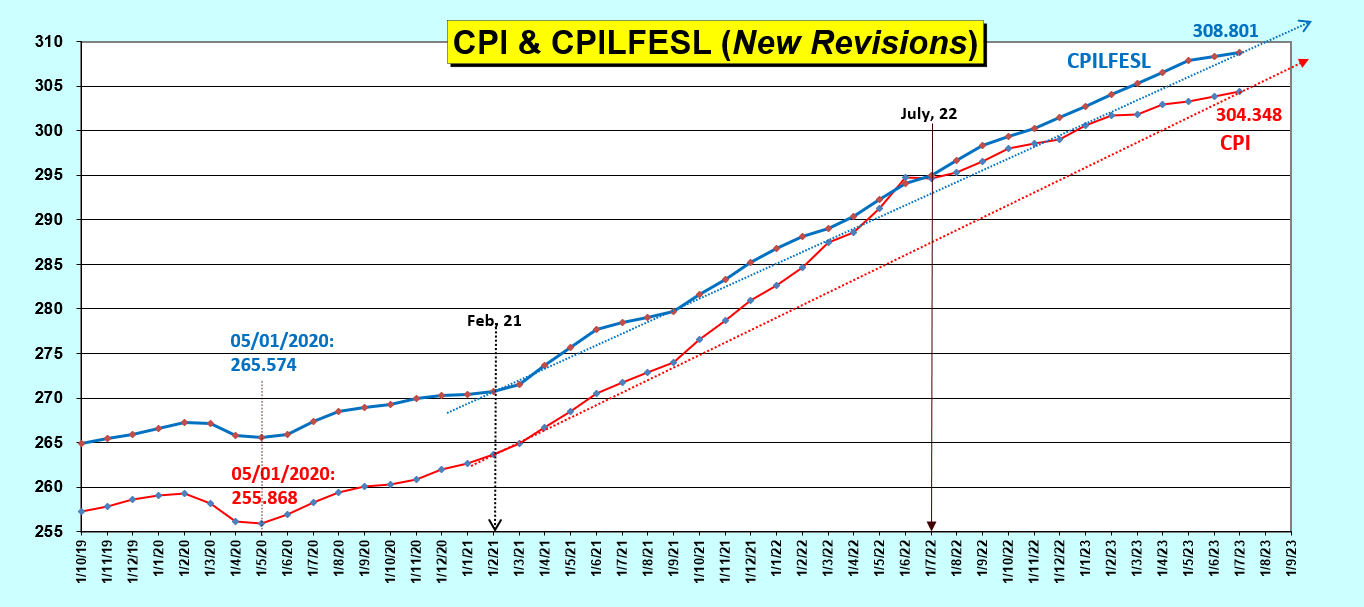

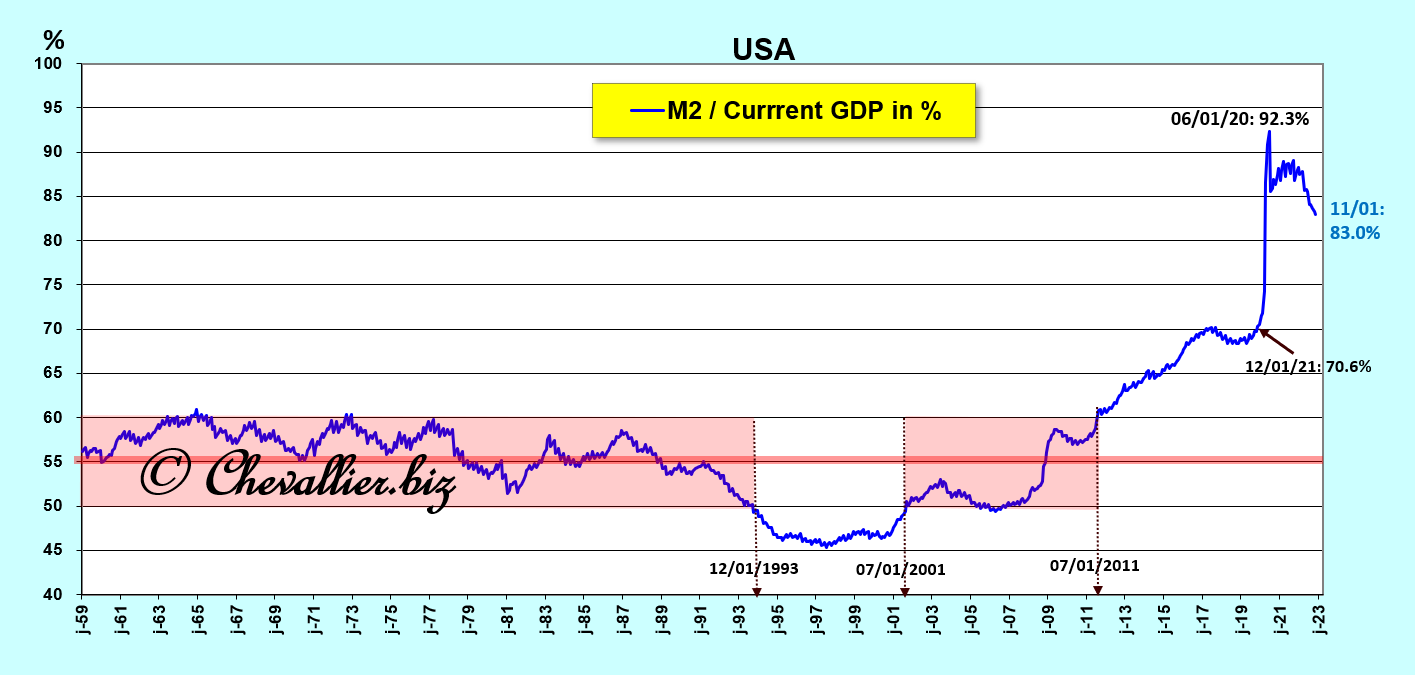

Le graphique représentant l’évolution de l’agrégat M2 en dollars comparativement au PIB en dollars courants met bien en évidence lui aussi cette bulle monétaire en M2 : le ratio de l’agrégat monétaire M2 par rapport au PIB annuel courant (en pourcentage) a explosé en 2022, après avoir commencé à dépasser les limites à partir du mois de juillet 2011,

Document 3 :

Le gros problème qui devrait se poser maintenant aux autorités américaines est de faire éclater cette énorme bulle monétaire !

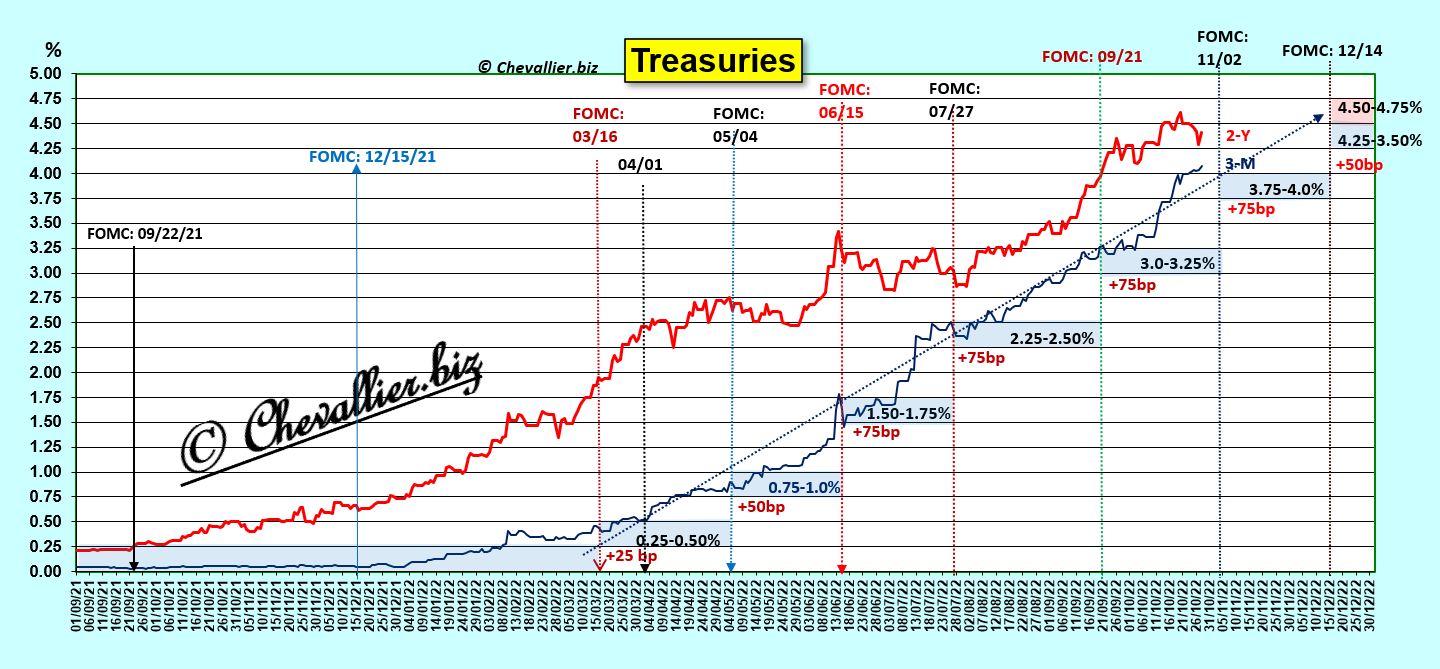

D’après les déclarations de Jerome Powell et d’autres anciens et actuels membres du FOMC, la mesure qui permettait auparavant de faire éclater une bulle monétaire en gestation était (relativement) simple : il suffisait d’augmenter le taux de base de la Fed au point de créer une inversion de la courbe des taux, ce qui provoquait immanquablement une récession plus ou moins forte mais suffisante pour rétablir les bons ratios.

Or cette solution ne fonctionne plus maintenant car cette bulle monétaire est trop forte !

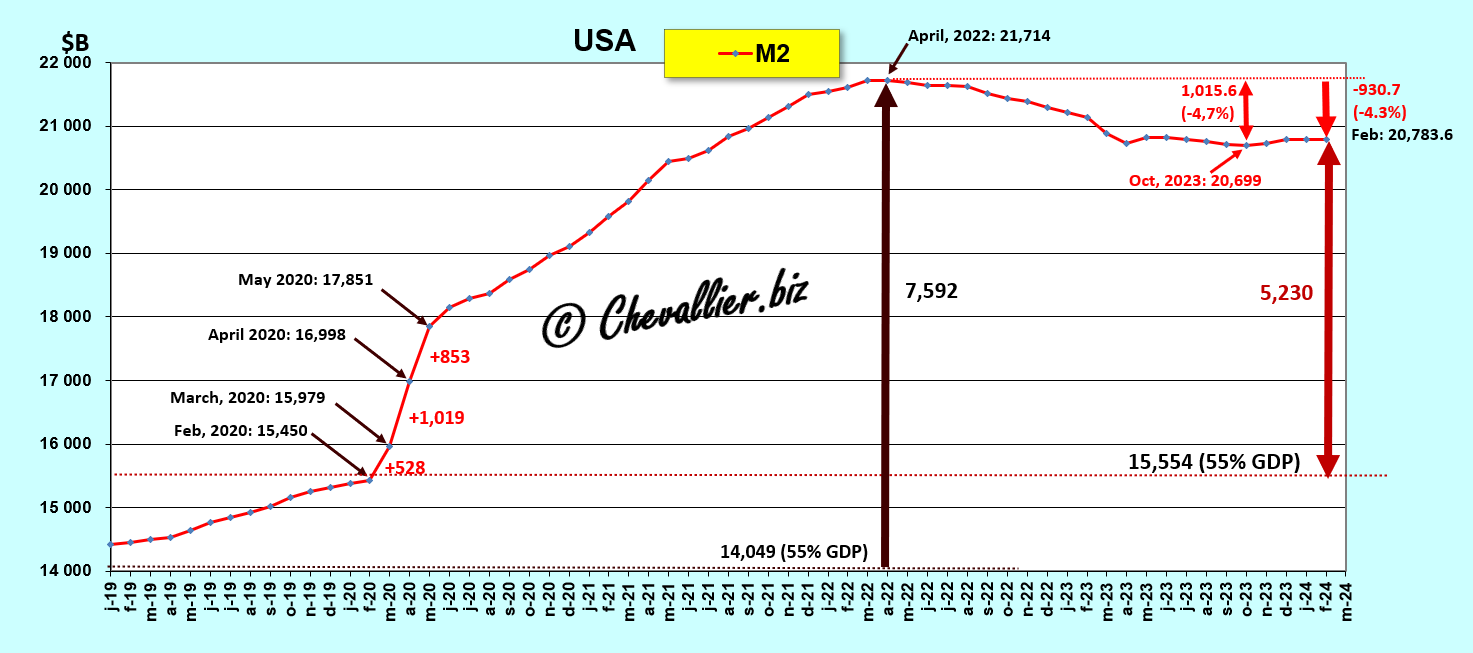

En effet, la baisse du montant de l’agrégat M2 n’est que de… 990,7 milliards de dollars fin février dernier par rapport à un plus haut atteint en avril 2022 à… 21 714 milliards de dollars, soit 4,3 % de baisse seulement, ce qui est négligeable par rapport à la norme.

Document 4 :

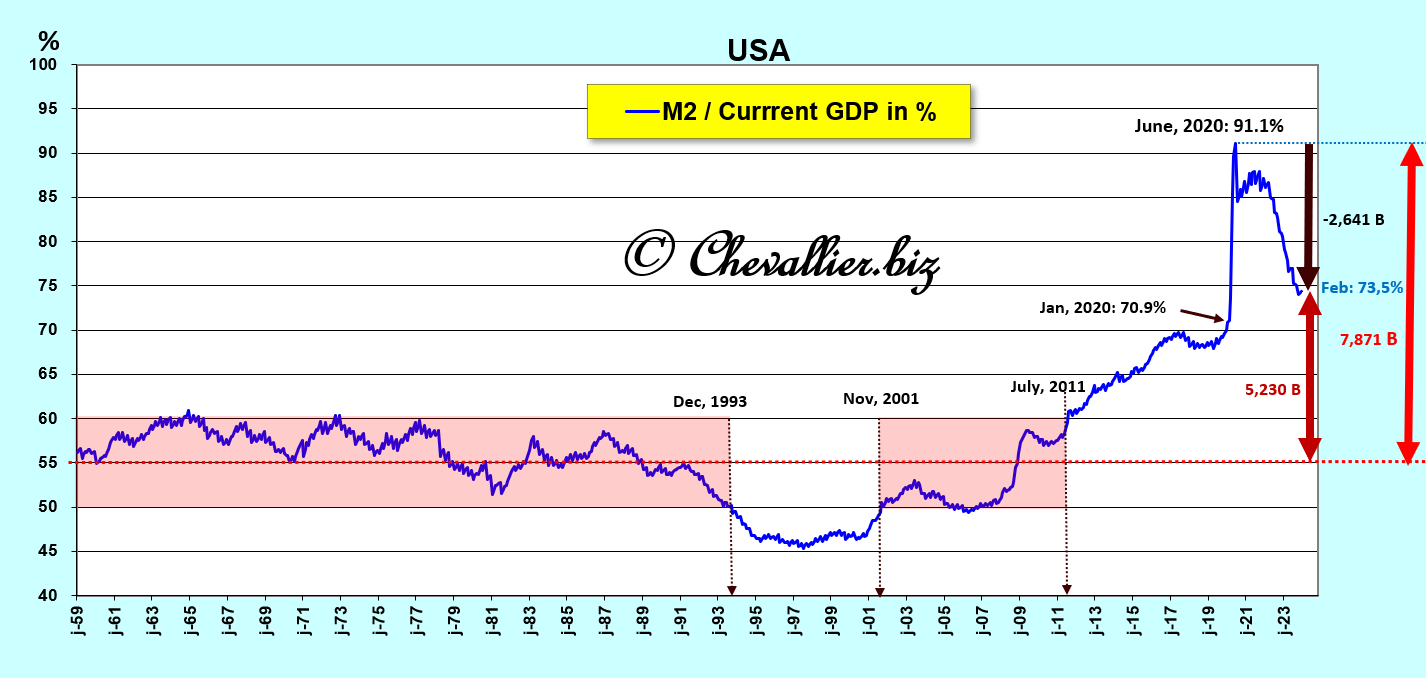

Normalement, le montant de l’agrégat monétaire M2 aurait dû rester proche de 55 % du PIB courant annuel (qui est de 27 957 milliards de dollars), soit de 15 554 milliards de dollars alors qu’il est de 20 783,6 milliards de dollars.

Il y a donc 5 230 milliards de dollars en trop dans les comptes des Américains, ce qui constitue une bulle monétaire gigantesque.

Ces Américains ont donc encore beaucoup trop d’argent disponible sur leurs comptes bancaires et ils en profitent pour le dépenser en partie, ce qui alimente la demande et donc l’offre.

Dans ces conditions, il est compréhensible que l’inflation soit toujours hors normes et que l’économie américaine fonctionne encore à plein régime avec des créations d’emplois très nombreuses et un taux de chômage historiquement très bas.

Jerome Powell et les membres du FOMC devraient donc être obligés de constater que la hausse historiquement très rapide et très forte du taux de base de la Fed n’a aucun effet positif contre cette inflation hors normes et qu’elle ne crée pas de récession, du moins pour le moment mais c’est ce qui viendra dans un avenir proche !

Ils ne savent donc pas quoi faire pour faire baisser l’inflation (et l’activité économique) et il n’y a pas a priori de solution imaginable pour faire éclater une telle bulle monétaire !

Les autorités américaines ont donc fait une erreur historique juste au mauvais moment, à savoir lorsqu’ils ont pris des sanctions contre la Russie le 27 février 2022 (en gelant, c’est-à-dire en volant plus de 300 milliards de dollars de réserves de la Russie), ce qui a eu pour conséquence que tous les dirigeants des grands pays exportateurs (et titulaires de réserves considérables en dollars) n’ont désormais plus confiance en l’Amérique ni dans le dollar (USD).

La force de ce dollar (USD), grâce entre autres au respect des ratios des agrégats monétaires avait pourtant permis à l’Amérique de conserver depuis l’après-guerre son leadership sur le monde libre, ce qui ne sera plus le cas à l’avenir.

L’argent sain est bien le premier pilier des Reaganomics !

Cependant, ces interprétations peuvent ne pas correspondre à la réalité…

En effet, il n’est pas crédible que les dirigeants de la Fed n’aient pas pu admettre qu’une inflation forte et durable s’était développée dès la fin de l’année 2020 comme le montrent pourtant clairement les indices PCE, cf. mes articles à ce sujet.

Dès lors, il faut envisager une autre solution : les dirigeants de la Fed ont voulu créer une crise systémique américaine mais aussi mondiale s’inscrivant dans le cadre de ces manipulations d’opinions publiques menées par ceux qui sont actuellement réellement au pouvoir aux États-Unis…

Autre interprétation possible : les partisans de la Théorie Monétaire Moderne (MMT) peuvent avoir convaincu les membres du FOMC que distribuer de l’argent non gagné permettait de doper la croissance, le reste du monde continuant à financer automatiquement les déficits des balances extérieures par des apports de capitaux…

En effet, il n’y a eu plus qu’un seul article qui a été publié sur cette MMT (Théorie Monétaire Moderne) cette année 2024, et il l’a été en… Australie (!) à l’occasion de conférences données par Stephanie Kelton qui est connue comme une fervente partisane de cette MMT et de… Bernie Sanders !

Cliquer ici pour le lire.

Le silence médiatique actuel des partisans de la MMT après une abondance d’articles publiées depuis des années, jusqu’en 2022, est peut-être un bon révélateur de l’échec de cette théorie.

Plus personne n’y comprend plus rien au sujet de ces problèmes économiques, financiers, bancaires, monétaires, surtout à cause de la volonté de la plupart des intervenants de ne plus se baser sur les fondamentaux du monétarisme.

Même Jamie Dimon avoue son incompétence comme le montrent ses dernières déclarations…

Document 5 :

Aujourd’hui, les déficits sont encore plus importants et se produisent en période de prospérité – et non à la suite d’une récession – et ils ont été soutenus par un assouplissement quantitatif, ce qui n’avait jamais été fait avant la grande crise financière.

L’assouplissement quantitatif est une forme d’augmentation de la masse monétaire (bien qu’il ait de nombreuses contreparties). Je reste plus préoccupé par l’assouplissement quantitatif que la plupart des gens, et par son renversement, qui n’a jamais été fait à cette échelle.

Document 6 :

Mr Dimon conclut :

« Lorsque des événements terribles se produisent, nous avons tendance à surestimer l’effet qu’ils auront sur l’économie mondiale.

Les événements récents, cependant, pourraient bien créer des risques qui pourraient éclipser tout ce qui s’est passé depuis la Seconde Guerre mondiale – nous ne devrions pas les prendre à la légère ».

***

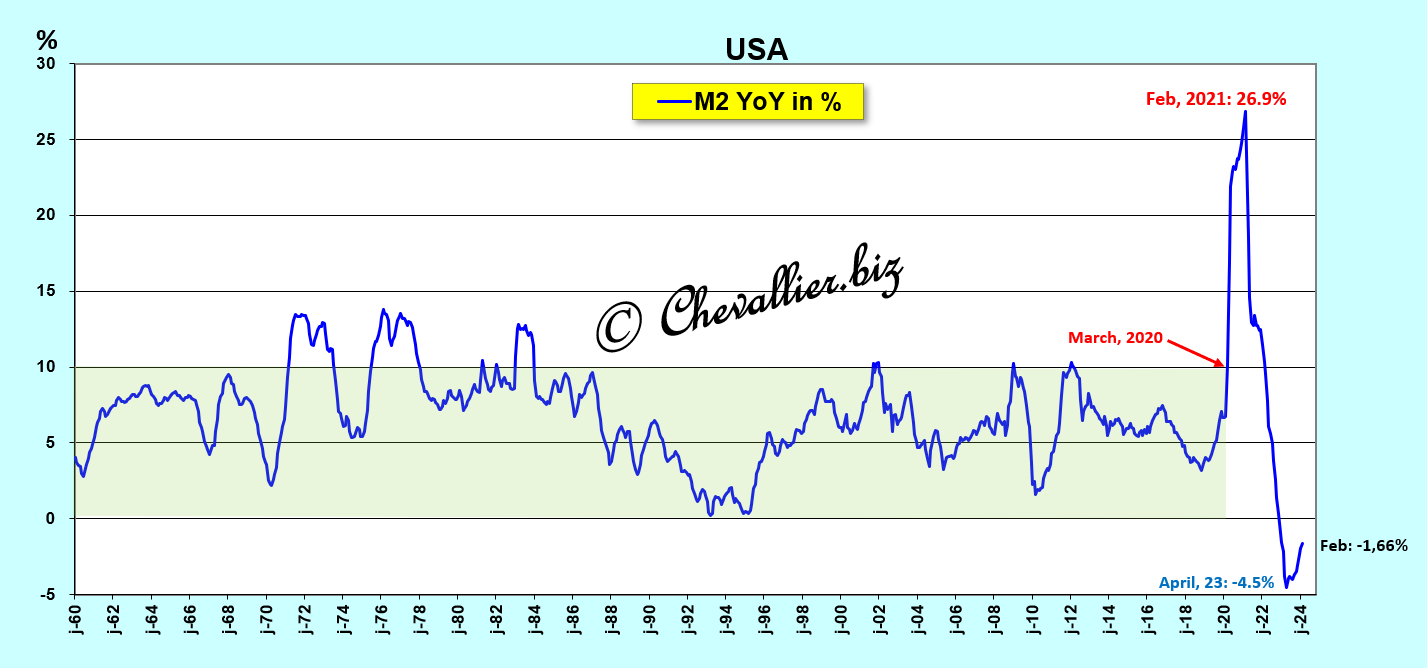

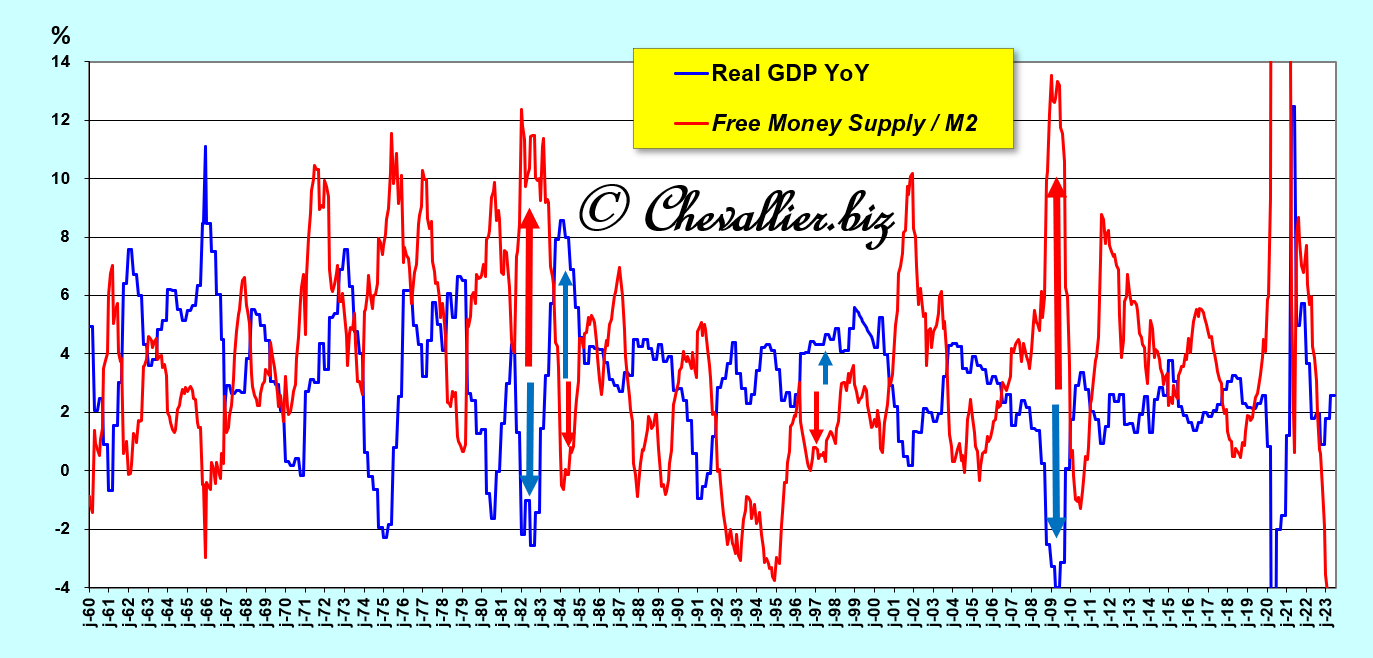

Par ailleurs, les seules variations d’une année sur l’autre de l’agrégat monétaire M2 mettent bien en évidence l’émergence de cette bulle monétaire historique mais la baisse en territoire négatif conduit à des erreurs d’interprétation car la bulle monétaire n’a pas éclaté pour autant !

Document 7 :

Cliquer ici pour (re)lire mon article précédent à ce sujet.

Cliquer ici pour (re)lire mon article de base sur la masse monétaire libre.

Cliquer ici pour lire l’article de ZeroHedge sur les déclarations de Jamie Dimon

© Chevallier.biz

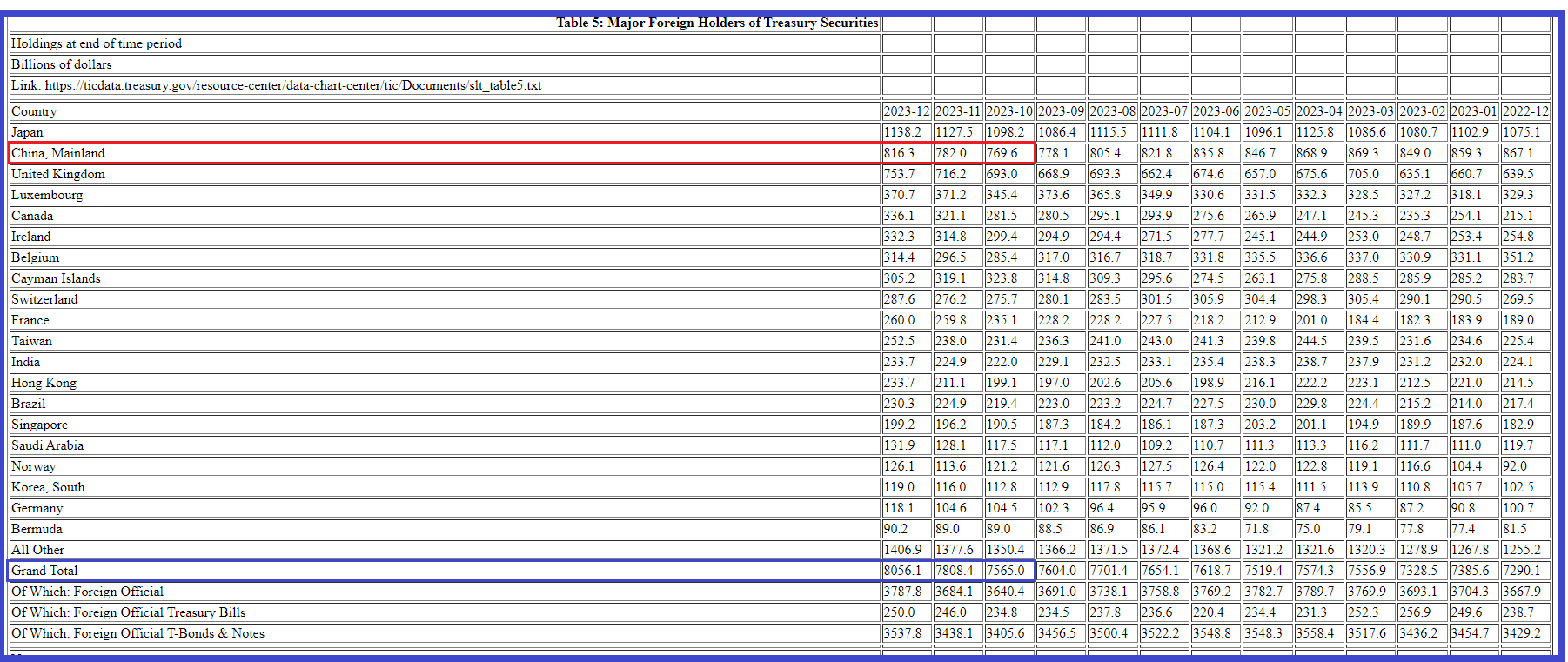

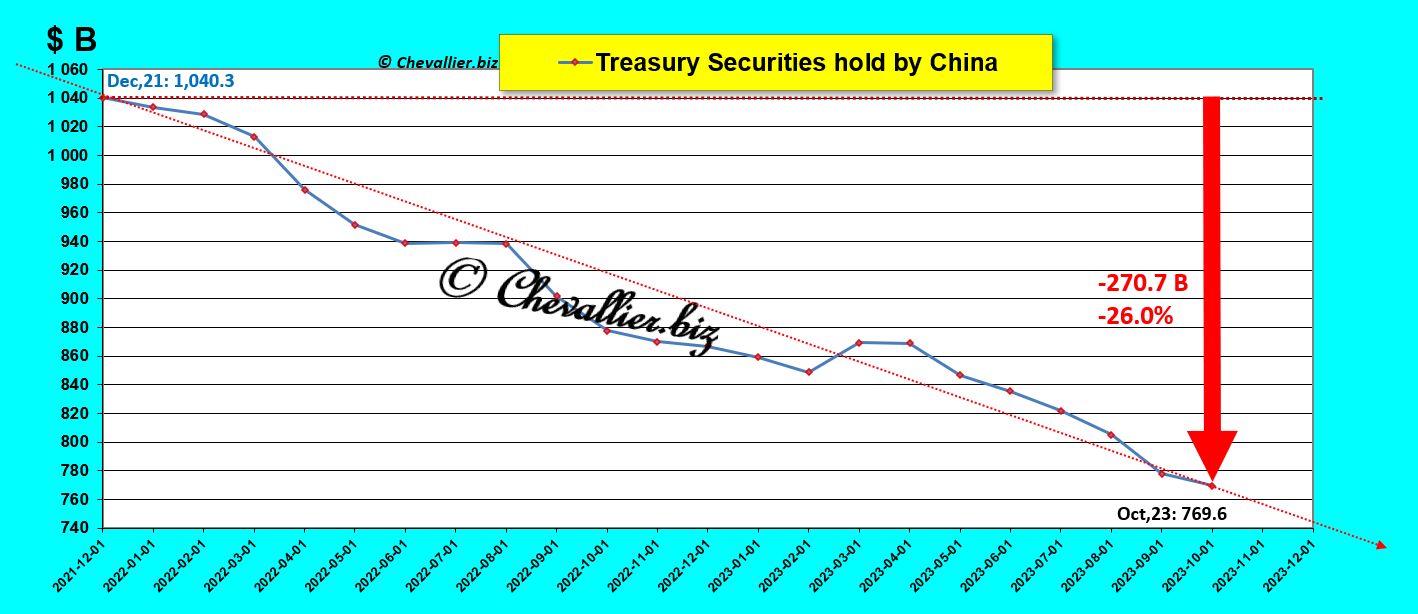

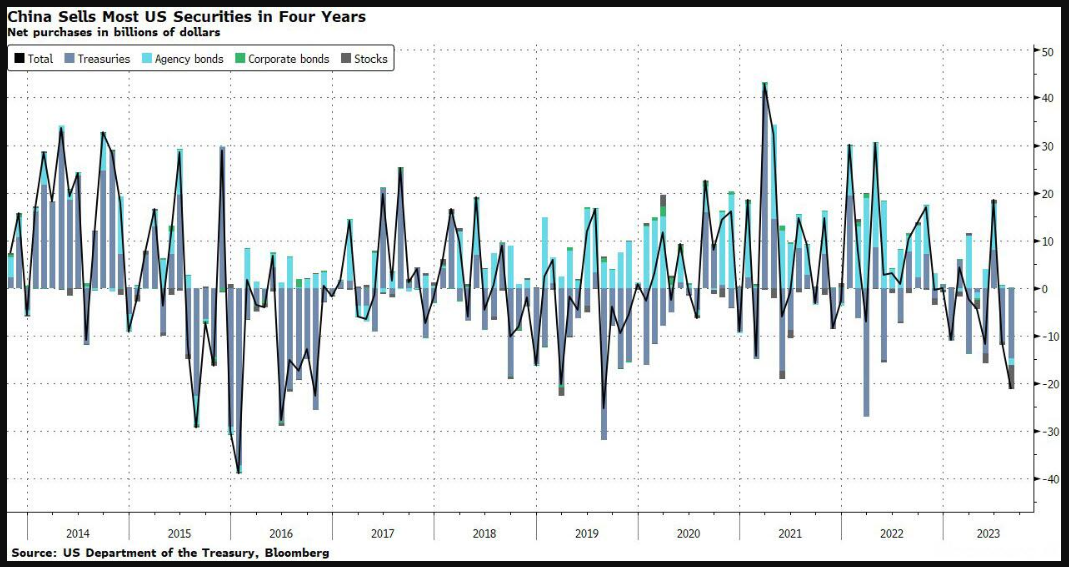

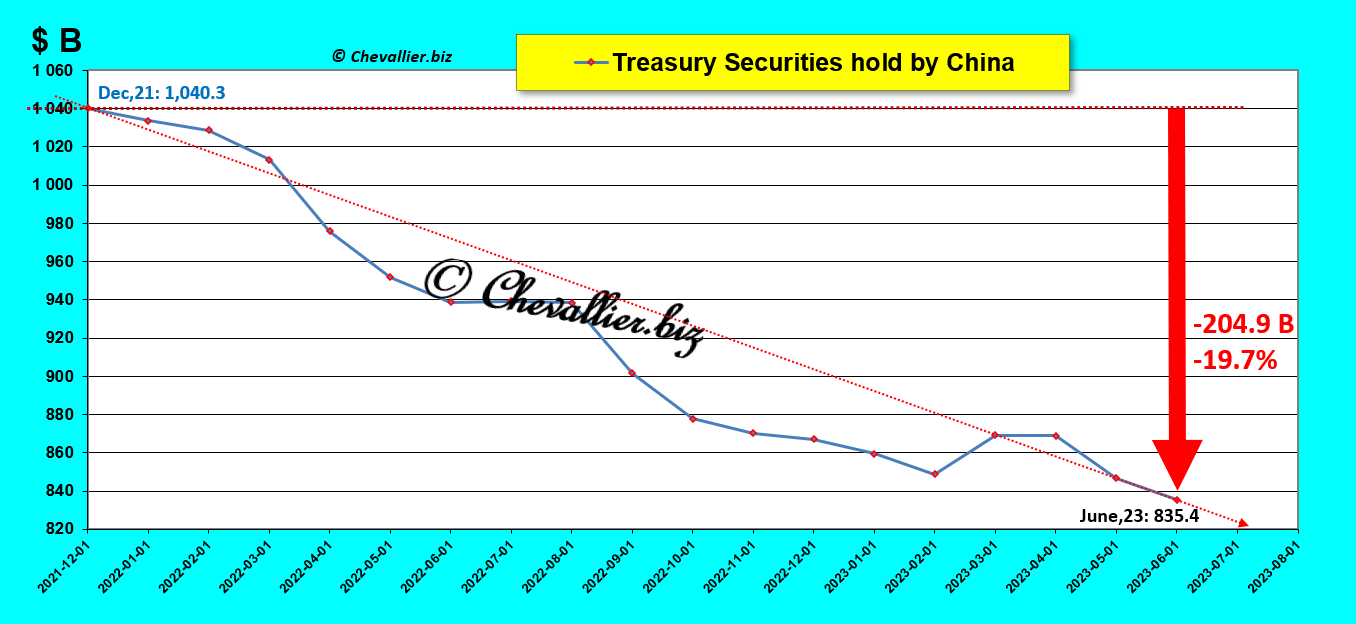

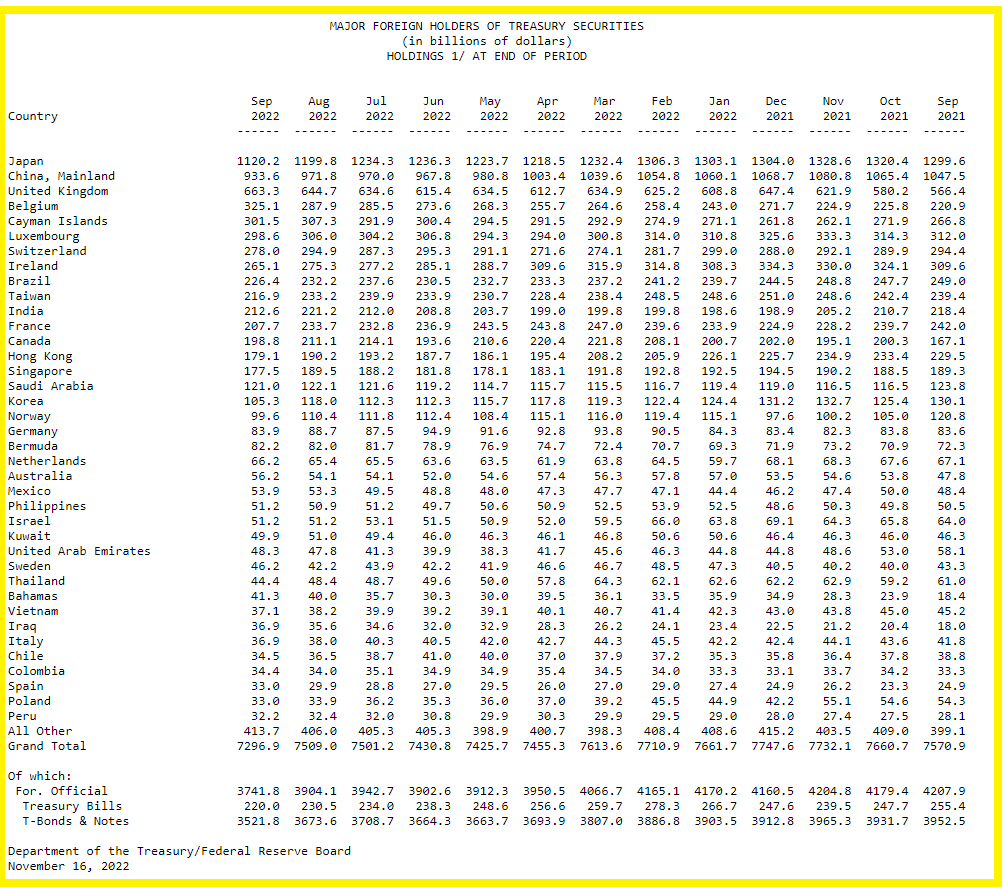

Contre la tendance précédente, les autorités de la Chine ont décidé d’augmenter leurs avoirs en bons du Trésor des États-Unis en novembre et en décembre 2023…

***

Pour rappel…

Les dirigeants de la Chine savaient dès avant la fin de 2021 que la Russie allait intervenir en Ukraine fin février 2022 et donc que les autorités du bloc américain allaient prendre contre elle des sanctions surtout financières, c’est-à-dire geler, mais en réalité voler les réserves en devises russes qui se trouvaient imprudemment hors de la Russie.

Cette décision aura été l’erreur historique prise par ceux qui dirigent présentement de fait les États-Unis !

En effet, depuis cette date, la confiance qu’avaient auparavant les investisseurs internationaux dans les actifs américains est définitivement perdue.

Tous les dirigeants de tous les pays du monde savent dorénavant que les actifs (sous souveraineté déclarée américaine) qu’ils posséderont pourront être saisis sous n’importe quel prétexte.

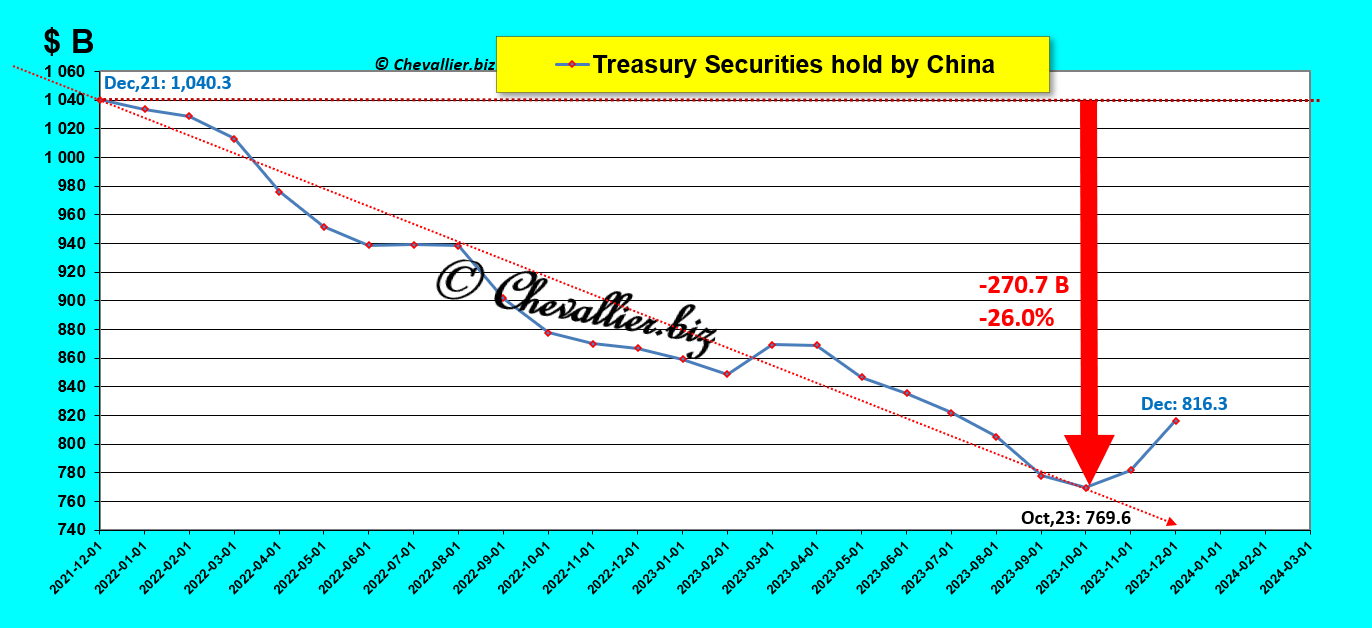

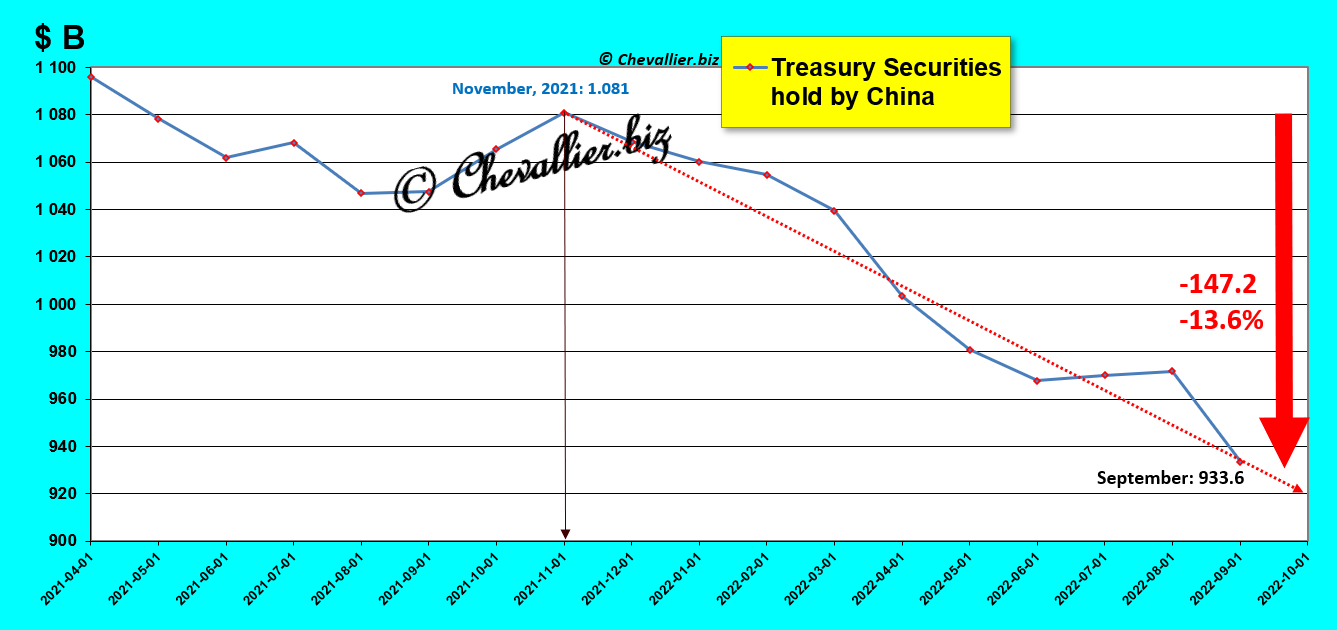

En conséquence, les actifs chinois en bons du Trésor des États-Unis ont diminué depuis fin 2021 sur une tendance nettement baissière mais sans précipitation, avec une baisse de 270,7 milliards de dollars à la fin du mois d’octobre 2023, mais les autorités chinoises ont étonnamment repris des achats importants en T-Notes par la suite.

En effet, les avoirs en T-Notes de la Chine ont augmenté globalement de 46,7 milliards de dollars au cours des deux derniers mois sous revue, derniers chiffres publiés à ce jour !

Document 1 :

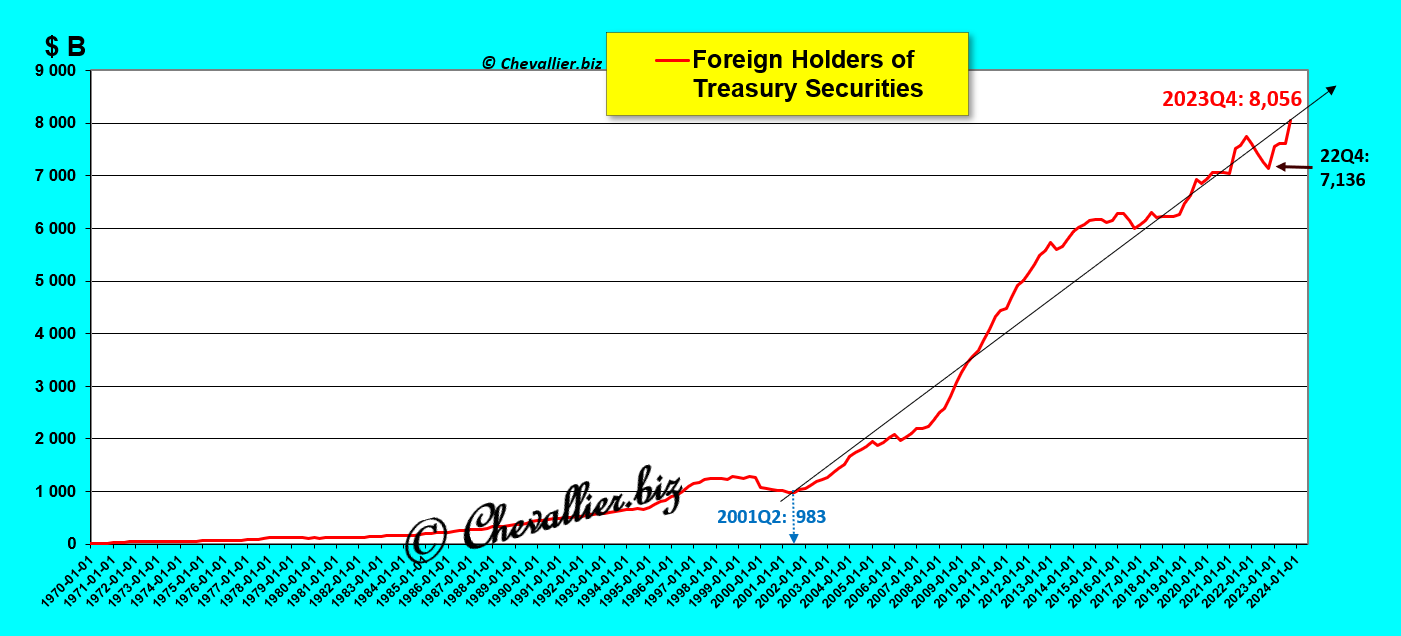

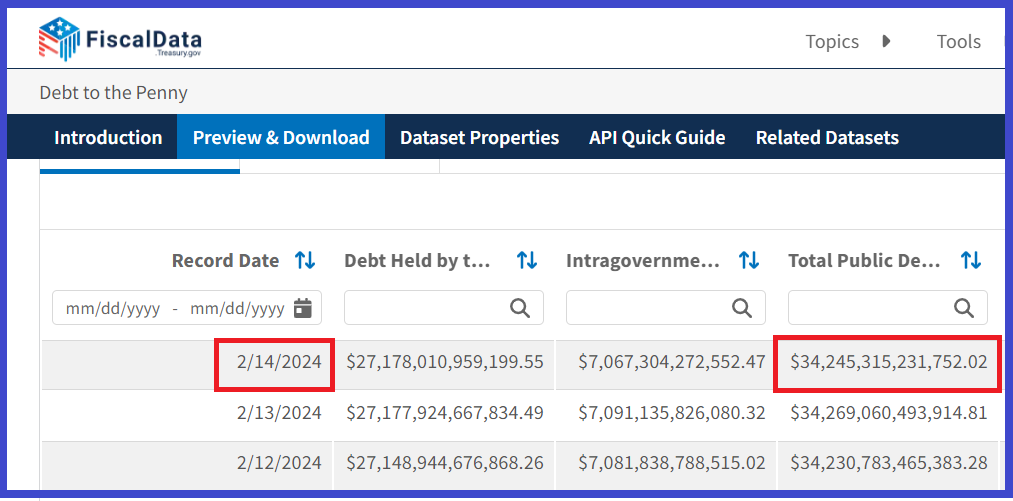

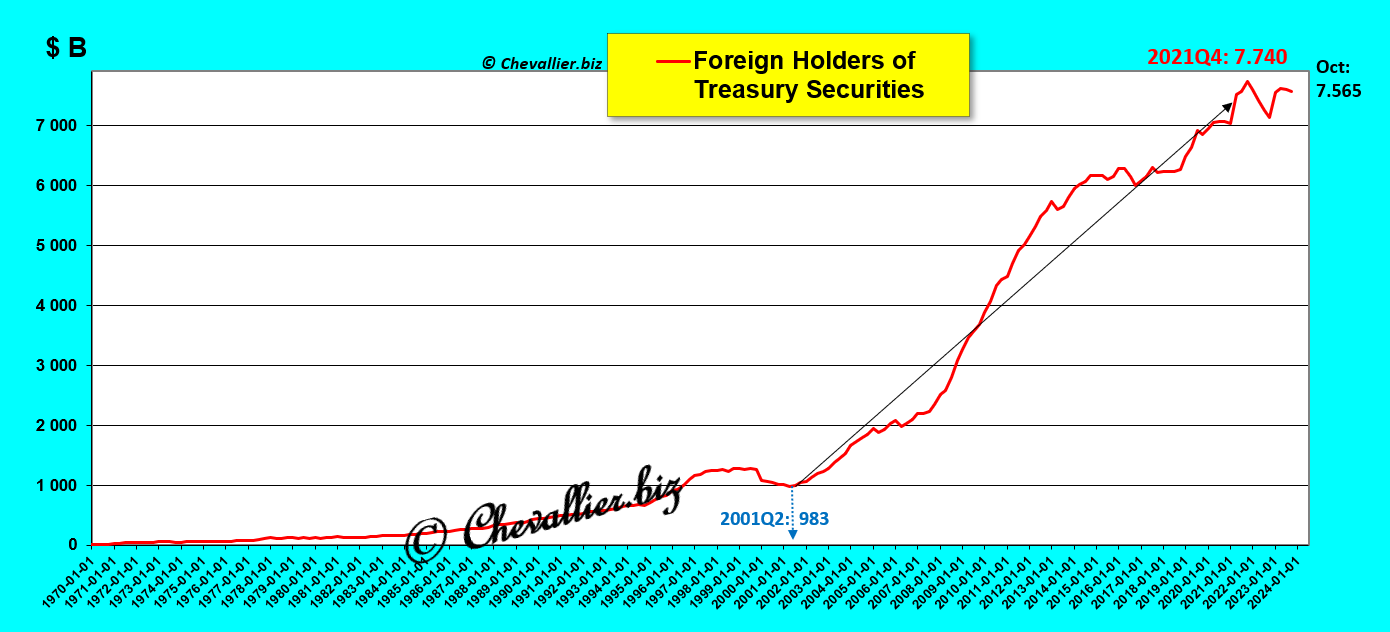

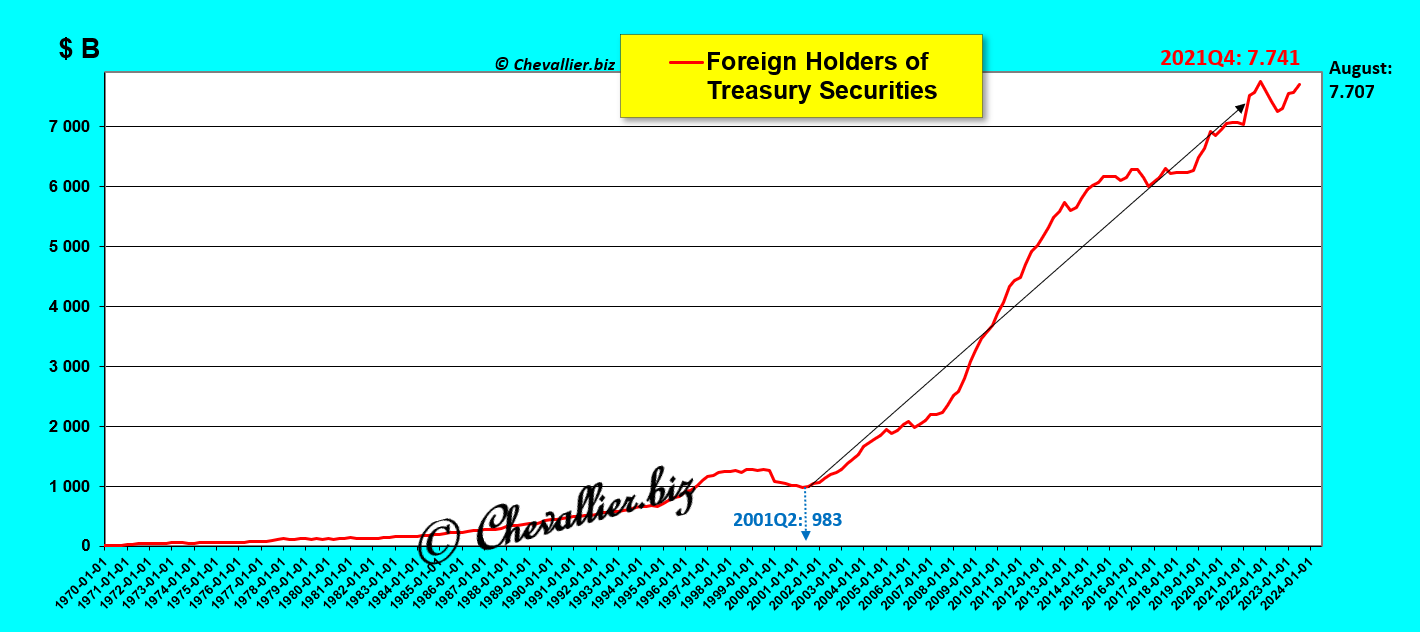

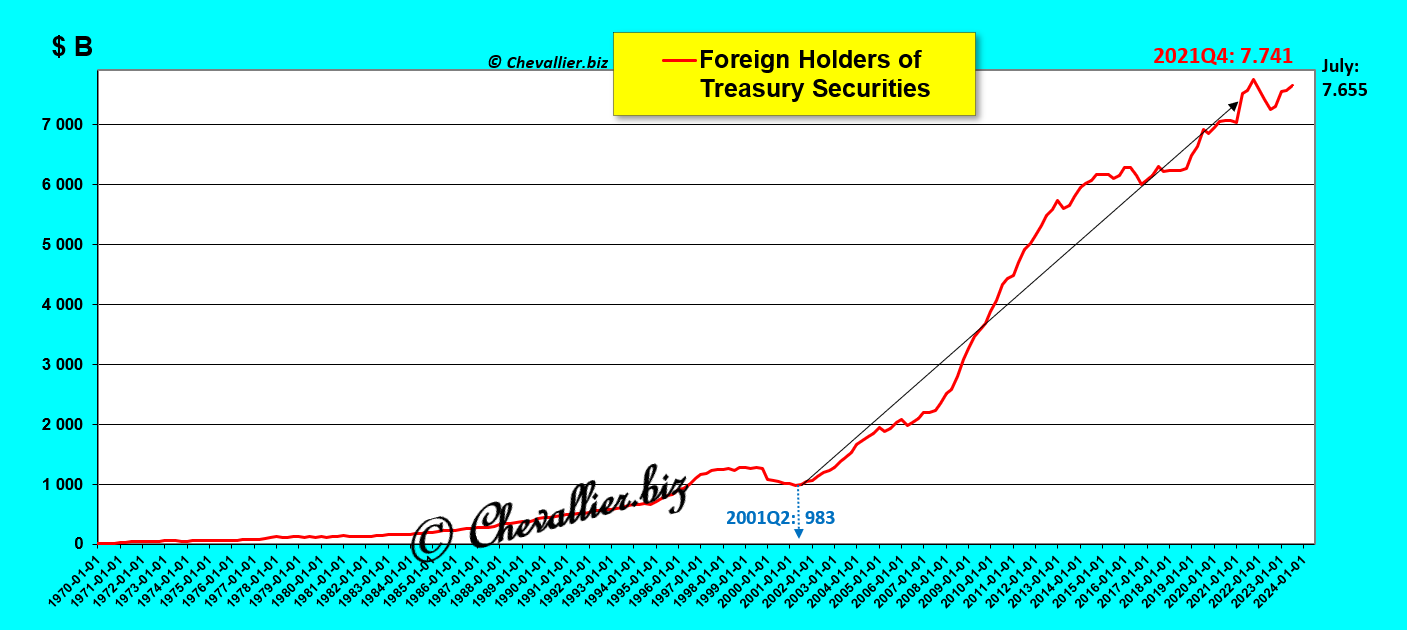

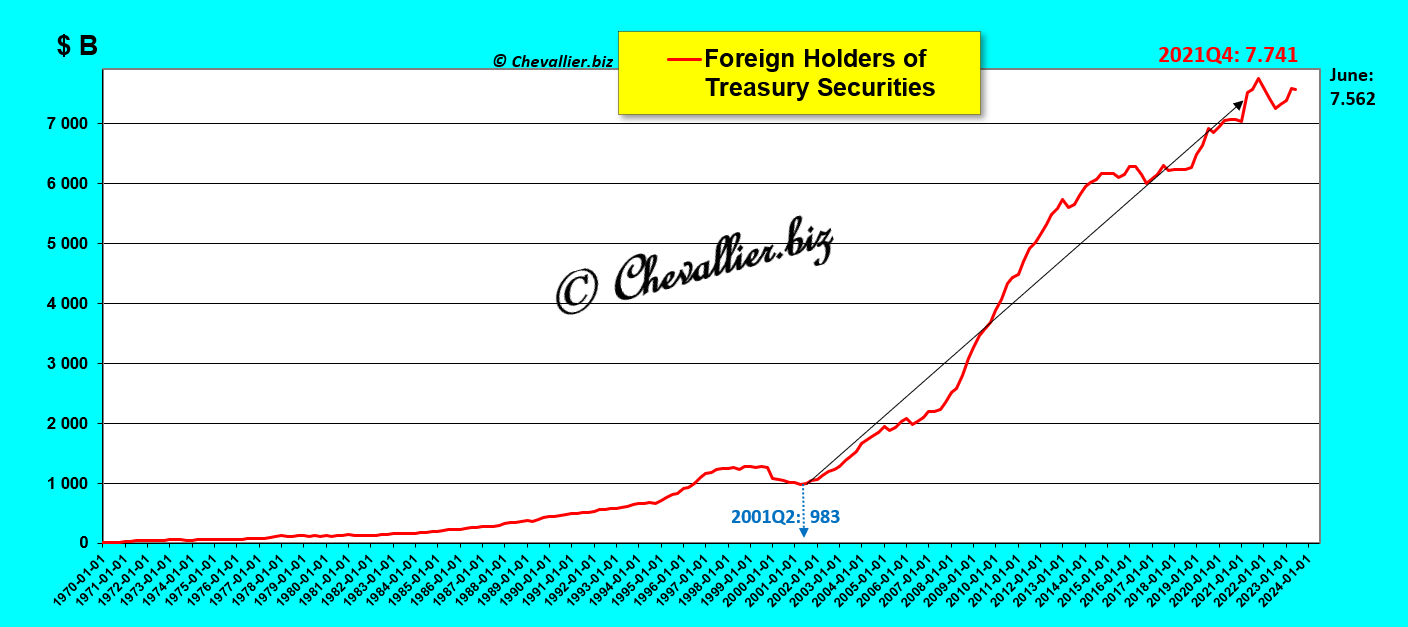

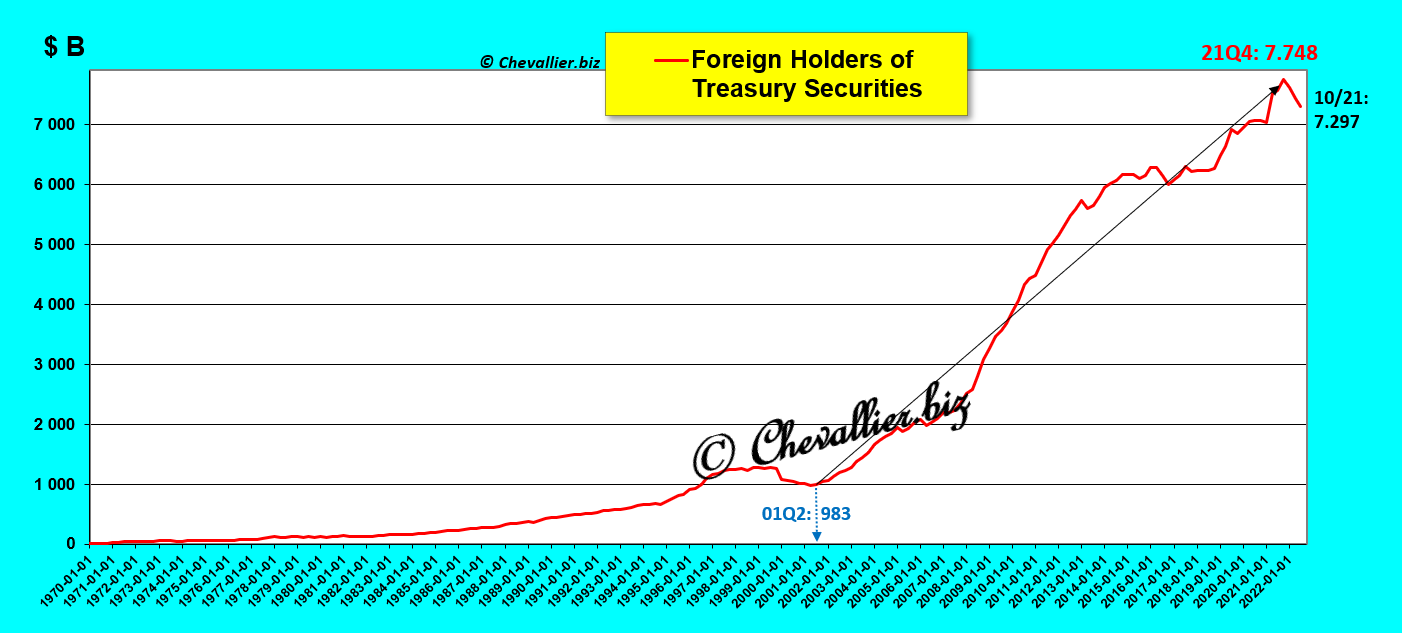

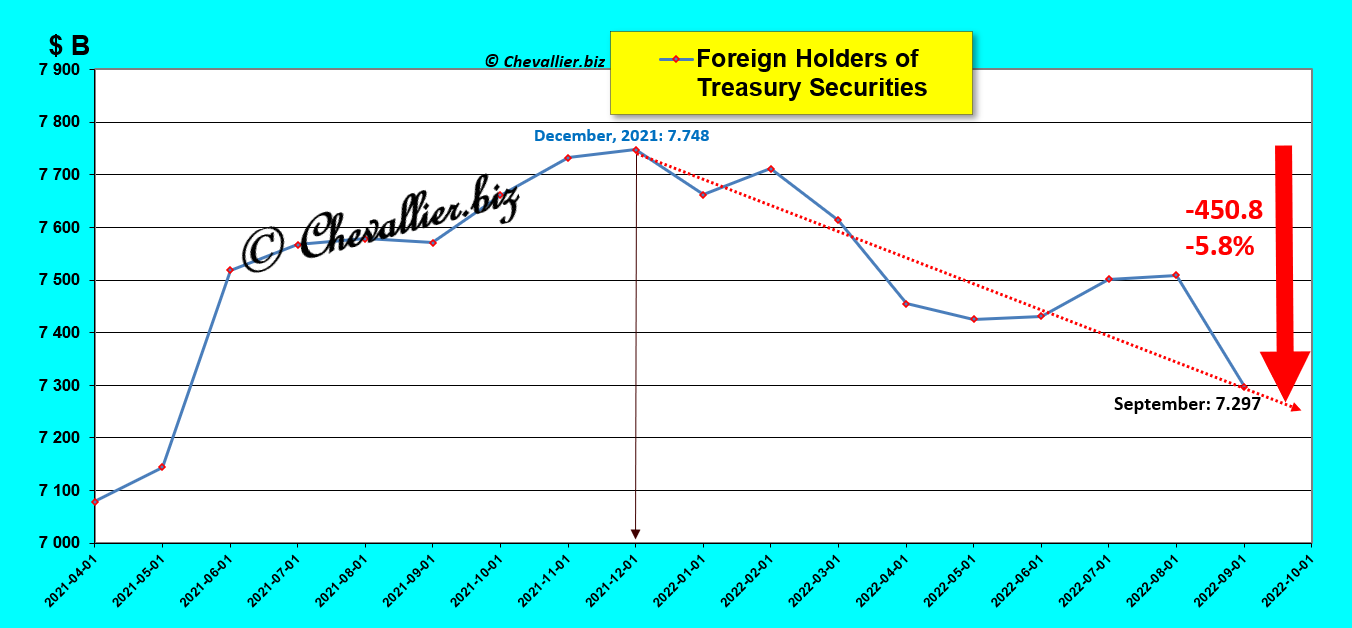

La part de la dette américaine détenue par les étrangers a atteint un sommet depuis la fin de 2021 en dépassant maintenant nettement les… 8 000 milliards de dollars !

Document 2 :

Le gouvernement américain publie le montant de la dette de l’Etat fédéral actualisé au jour le jour.

Au 14 février 2024, derniers chiffres publiés à ce jour, cette dette fédérale détenue par le public est de… 34 245 milliards de dollars, en baisse de 25 milliards par rapport à la veille !

Document 3 :

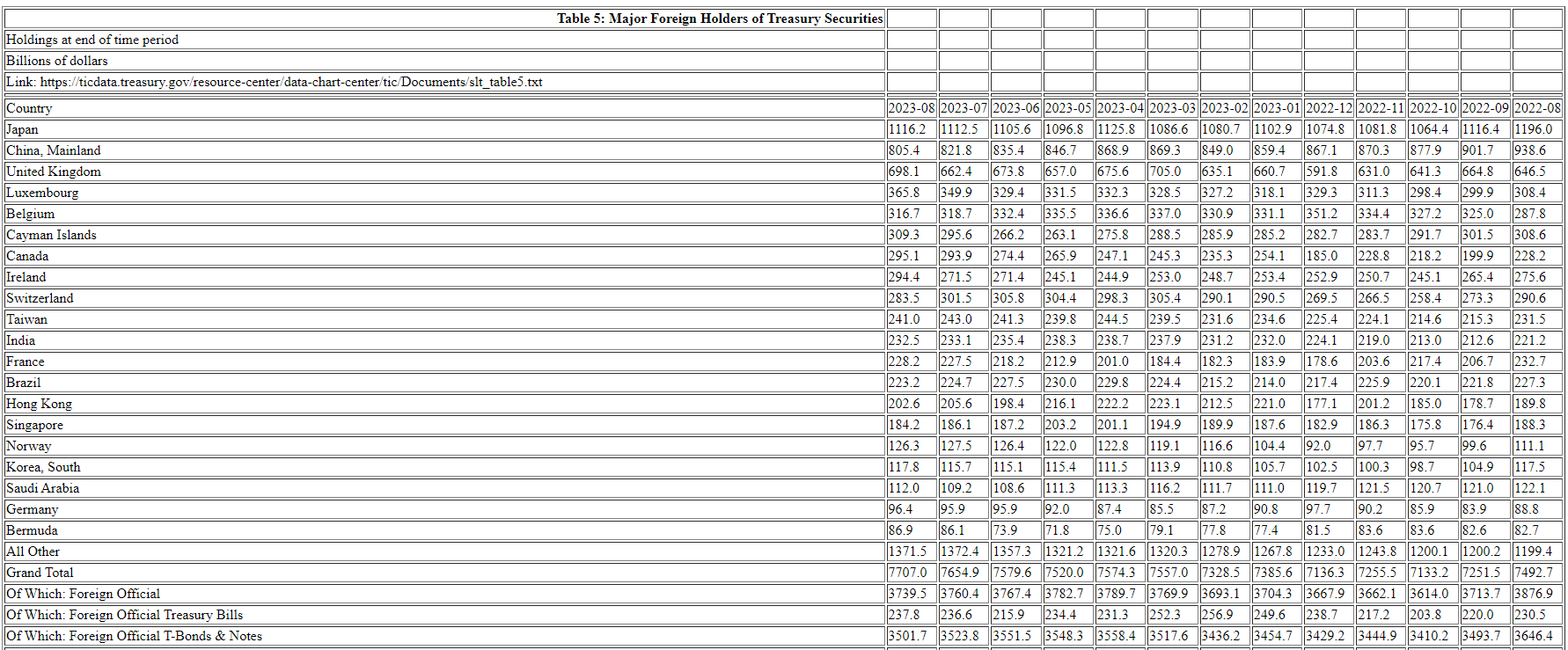

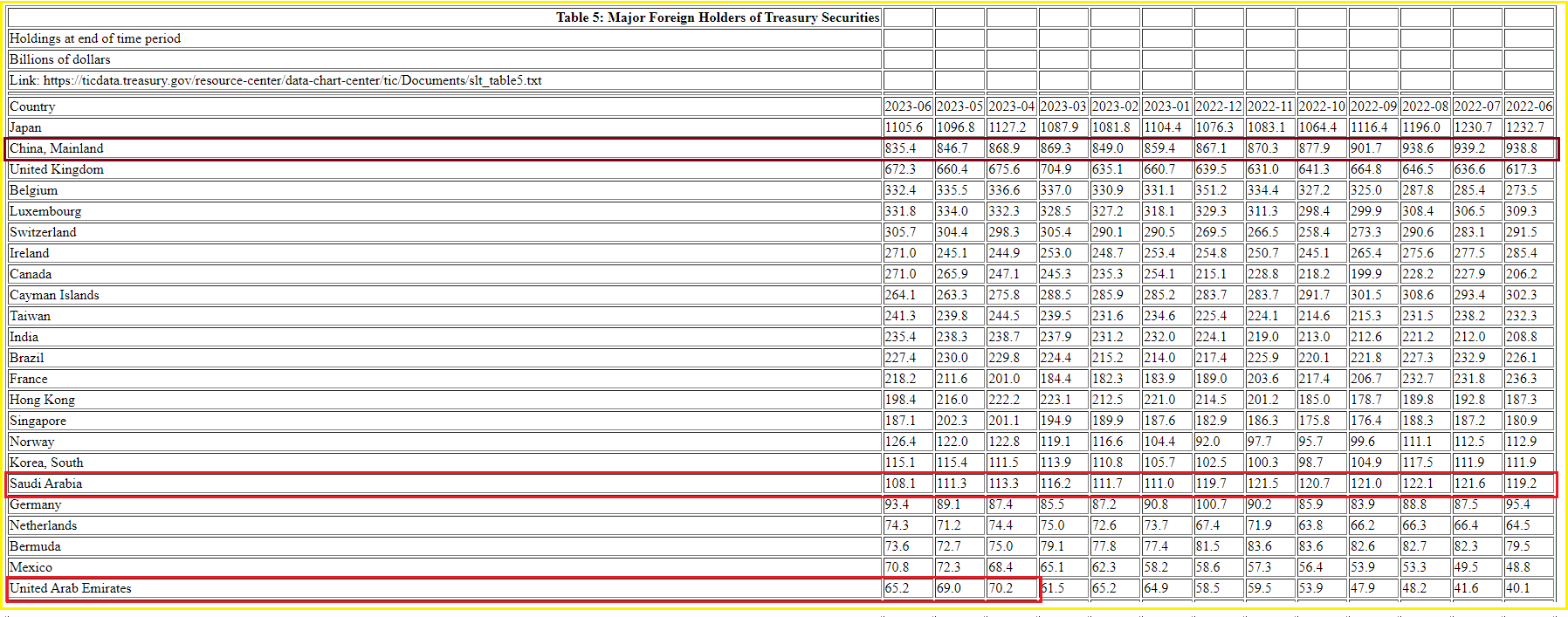

Pour information, copie du document publié ce jour par le gouvernement américain au sujet de la répartition de la dette fédérale détenue par des étrangers,

Document 4 :

Pour rappel, le total des bons du Trésor des États-Unis détenu par les étrangers ne baisse pas car des investisseurs de pays de ce bloc américain continuent à en acheter malgré le bond de la dette de l’Etat fédéral !

Les dirigeants de la Chine ne craignent manifestement pas que les Américains prennent des sanctions contre leurs réserves en dollars !

Les risques de guerre en Asie sont donc nuls d’après ces données, ce qui est une information rassurante…

***

Cliquer ici pour accéder à la page du gouvernement américain publiant la répartition de la dette fédérale détenue par des étrangers.

Cliquer ici pour accéder à la page du gouvernement américain publiant le montant actualisé chaque jour de la dette fédérale détenue par le public.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

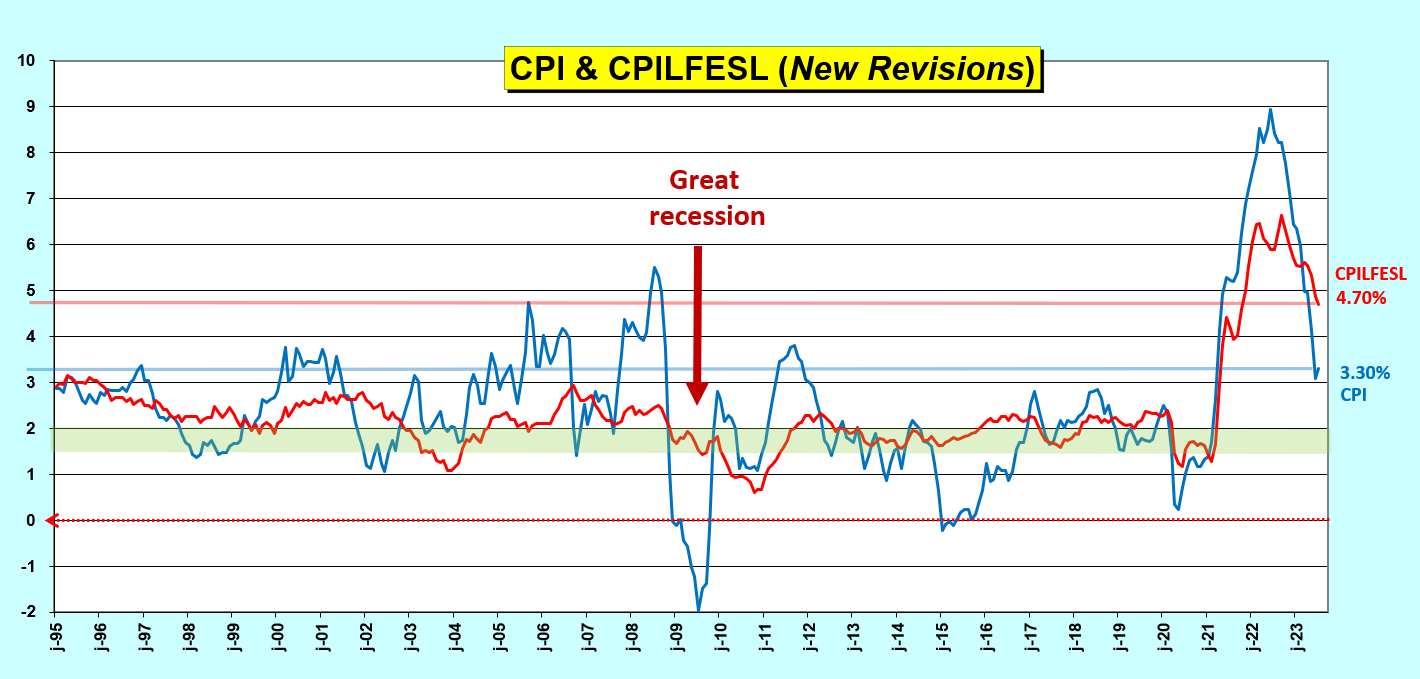

L’inflation aux États-Unis est au plus haut depuis… le début des années 90. Elle a été créée par l’augmentation de la masse monétaire qui ne baisse pas malgré les hausses du taux de la Fed !

***

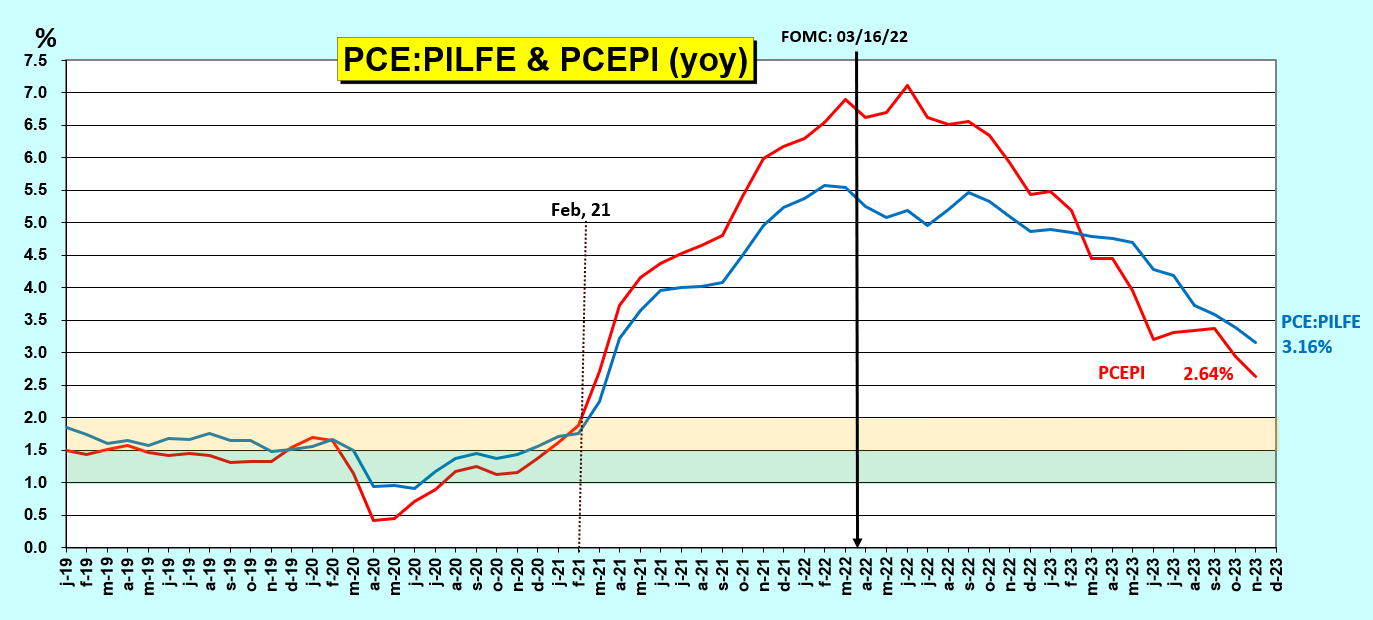

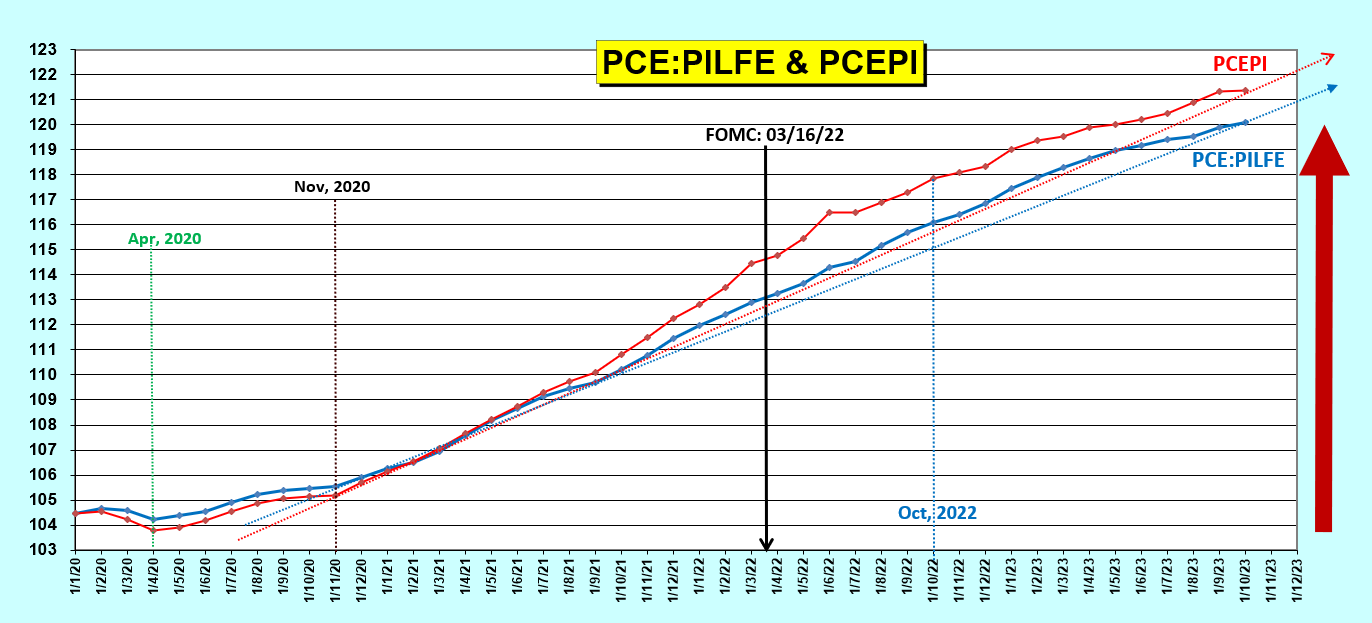

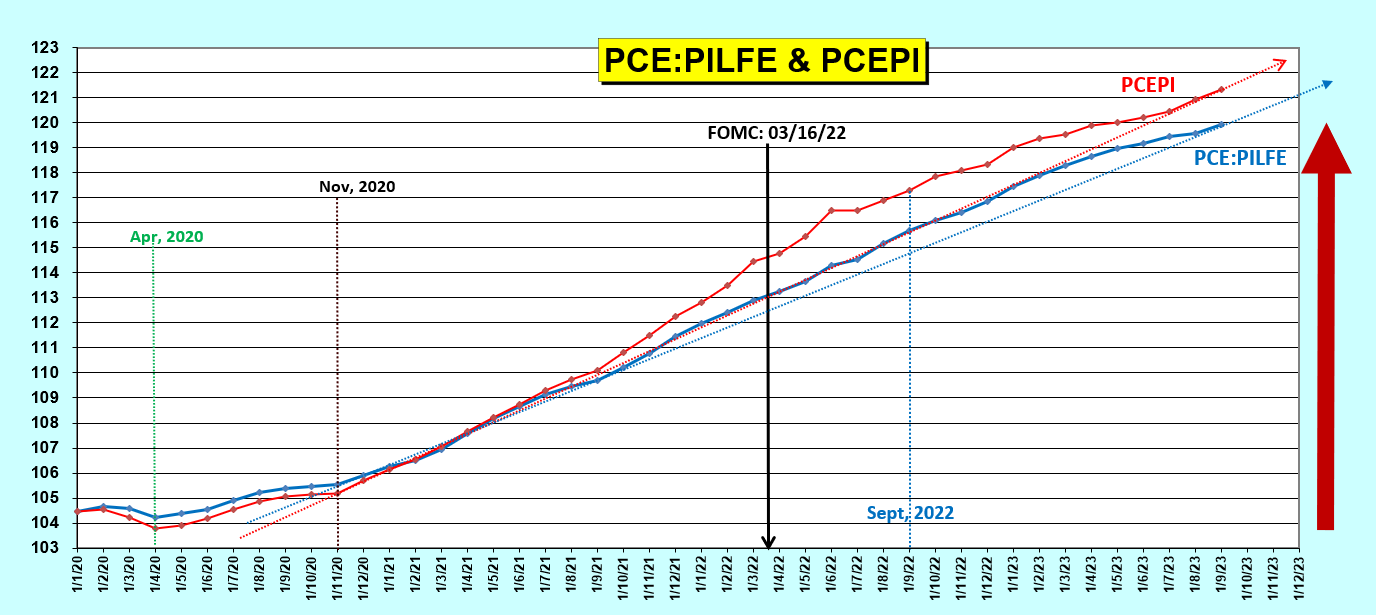

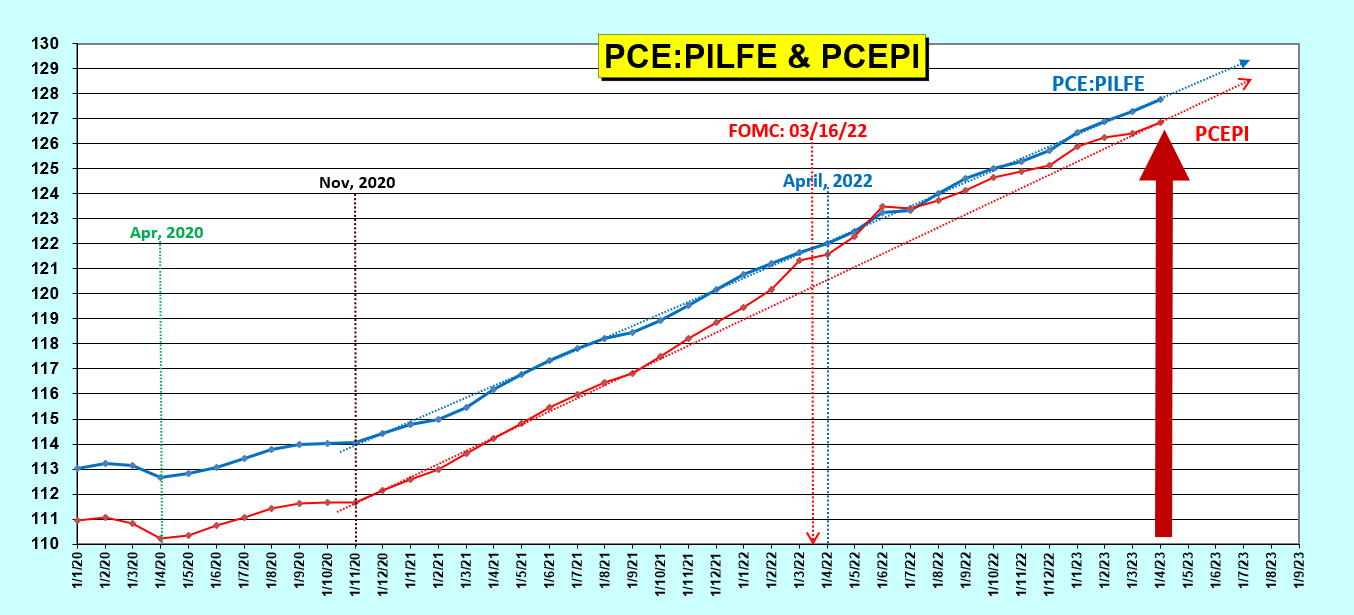

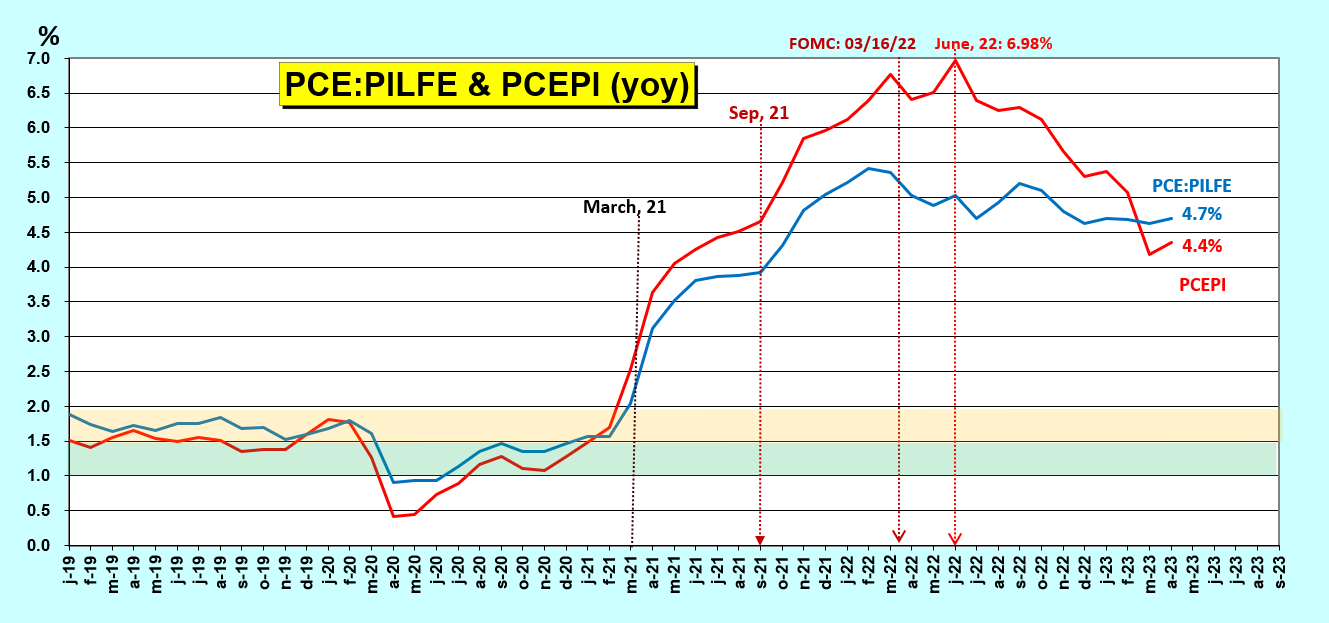

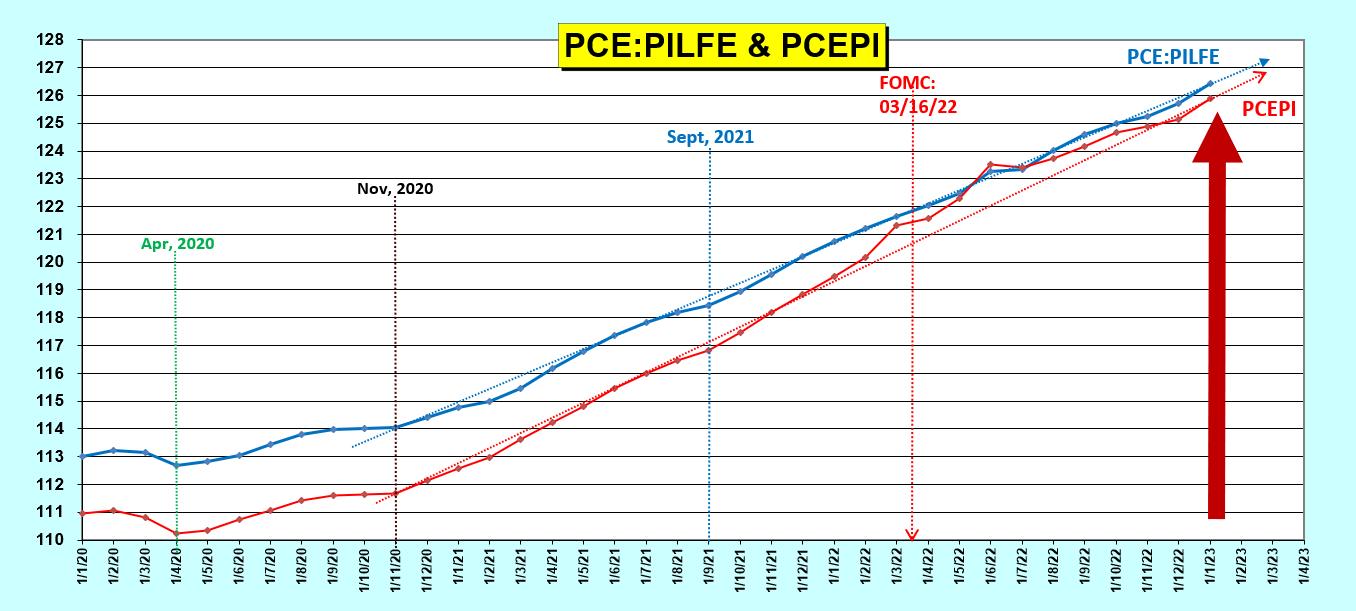

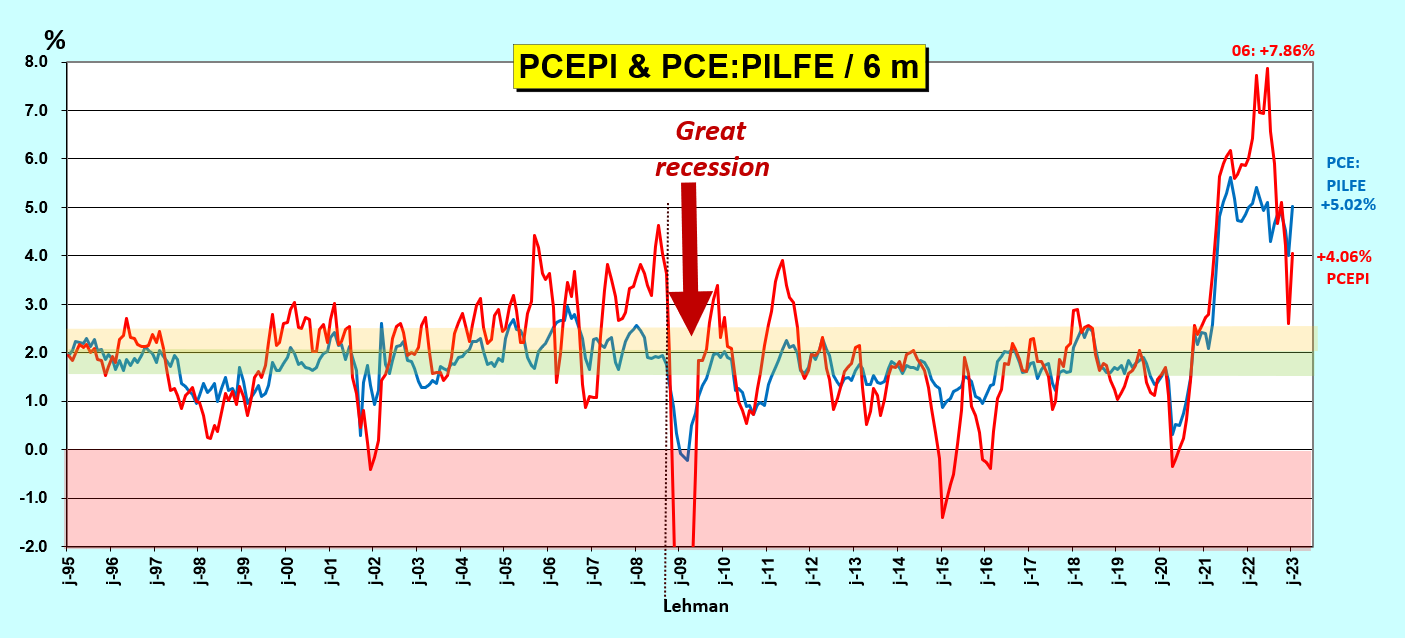

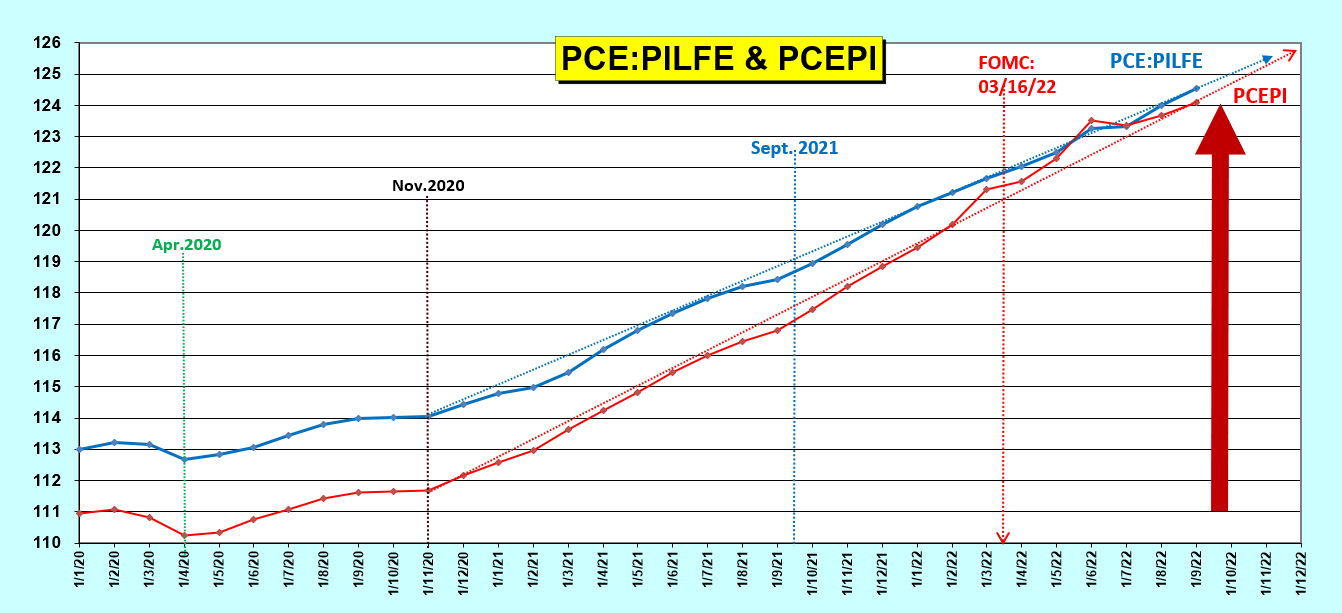

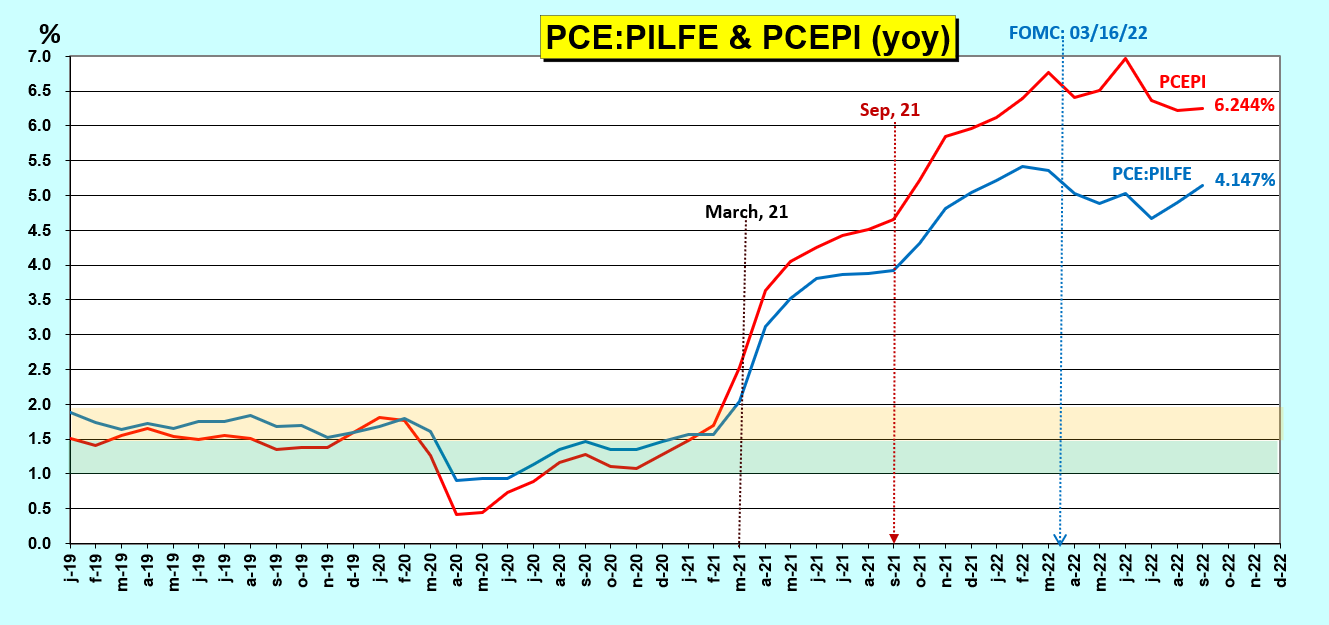

Les données publiées par les autorités des États-Unis sur l’inflation avec les PCE pour la fin du mois de novembre 2023 font apparaitre une stagnation de cet indice depuis les trois derniers mois…

Les indices PCE montrent clairement que les prix des produits de consommation finale ont augmenté sur leur tendance lourde et longue haussière depuis l’après novembre 2020, ce qui est parfaitement logique car ce n’est que quelques mois après que les autorités des États-Unis aient donné à la plupart des Américains (et à beaucoup d’entreprises américaines) plus de 5 000 milliards de dollars tout en leur interdisant de travailler (sous le prétexte de cette histoire de coronavirus) , ce qui a créé automatiquement une gigantesque bulle monétaire… inflationniste !

Les membres du FOMC ont donc volontairement laissé se développer librement l’inflation en intervenant trop tard, à partir du 16 mars 2022 !

Cependant, ces indices n’augmentent plus depuis ces trois derniers mois, ce qui n’est pas contestable !

Document 1 :

Ce sont les chiffres de ces indices PCE qu’il faut prendre en considération afin de rendre compte d’une façon fiable de l’évolution des prix aux États-Unis, et non pas leurs variations d’une année sur l’autre (ce qui est fait malheureusement généralement) car ils ne donnent pas une image fidèle de la réalité.

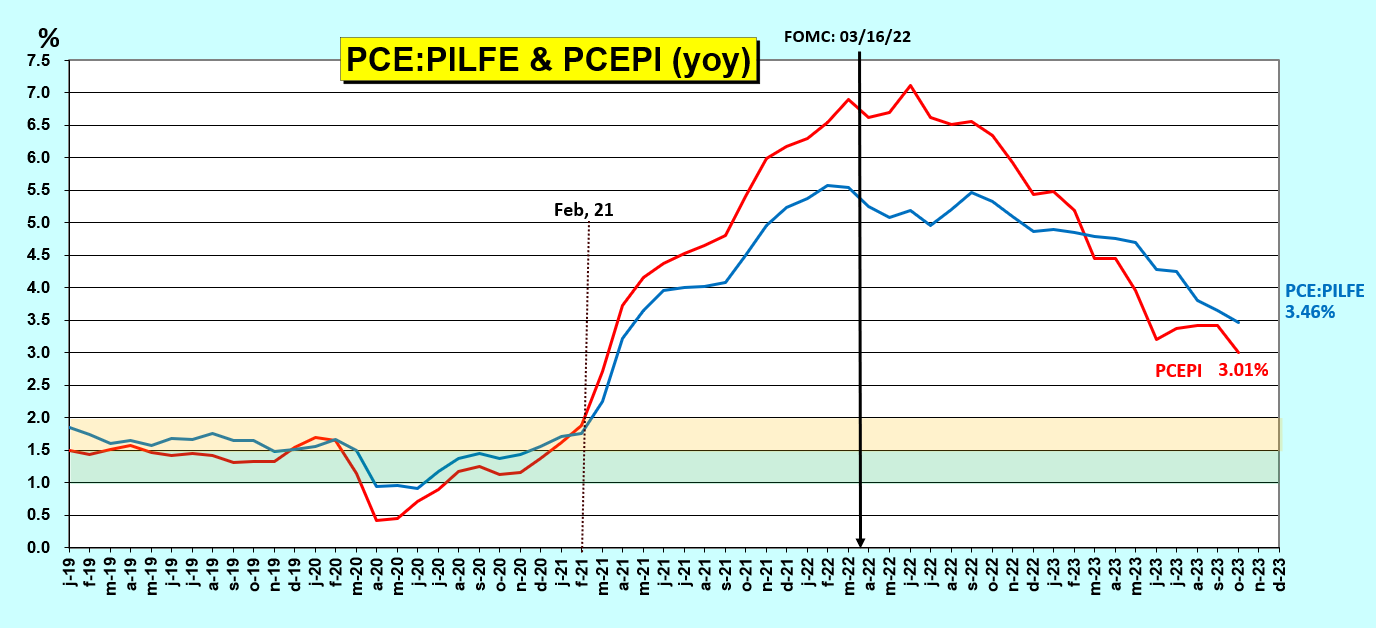

En effet, les variations des PCE d’une année sur l’autre montrent que l’inflation n’a commencé qu’après le mois de février 2021,

Document 2 :

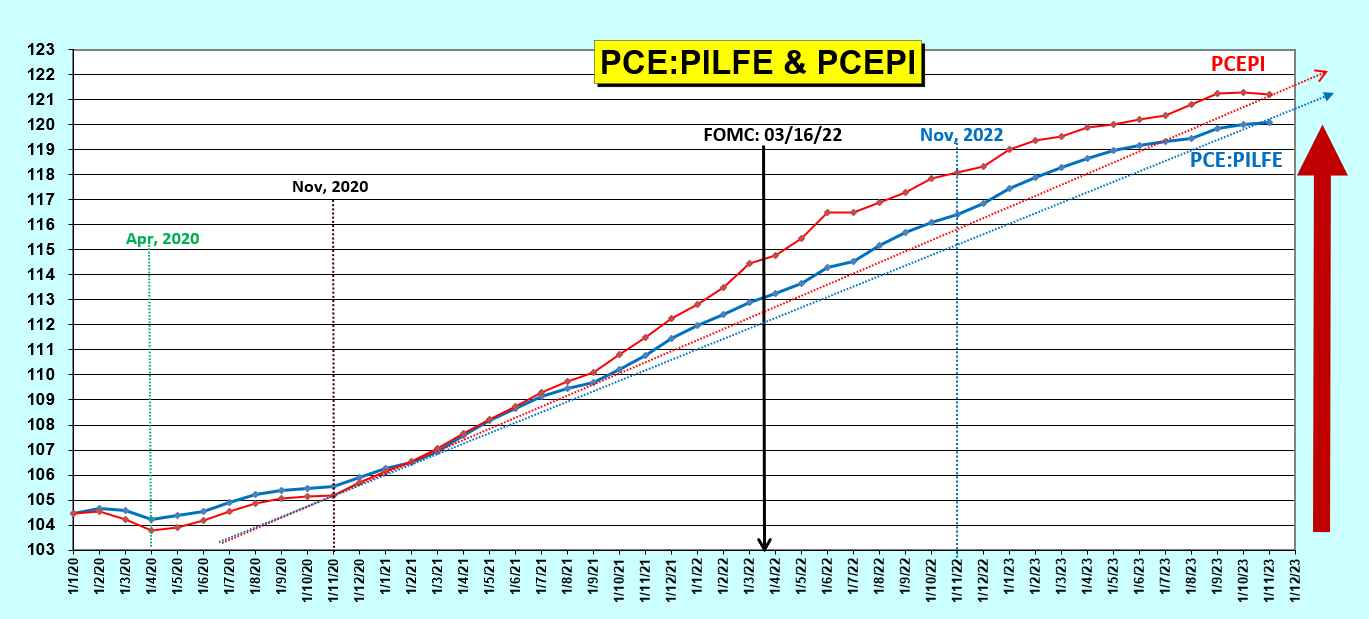

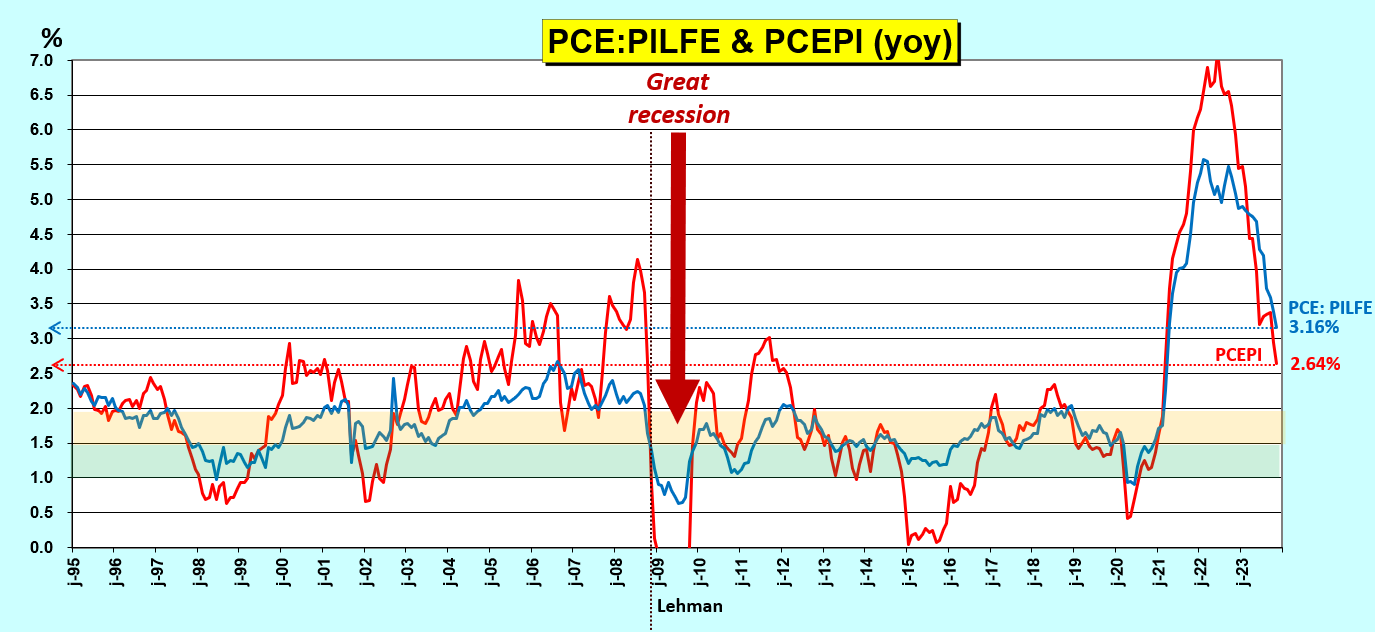

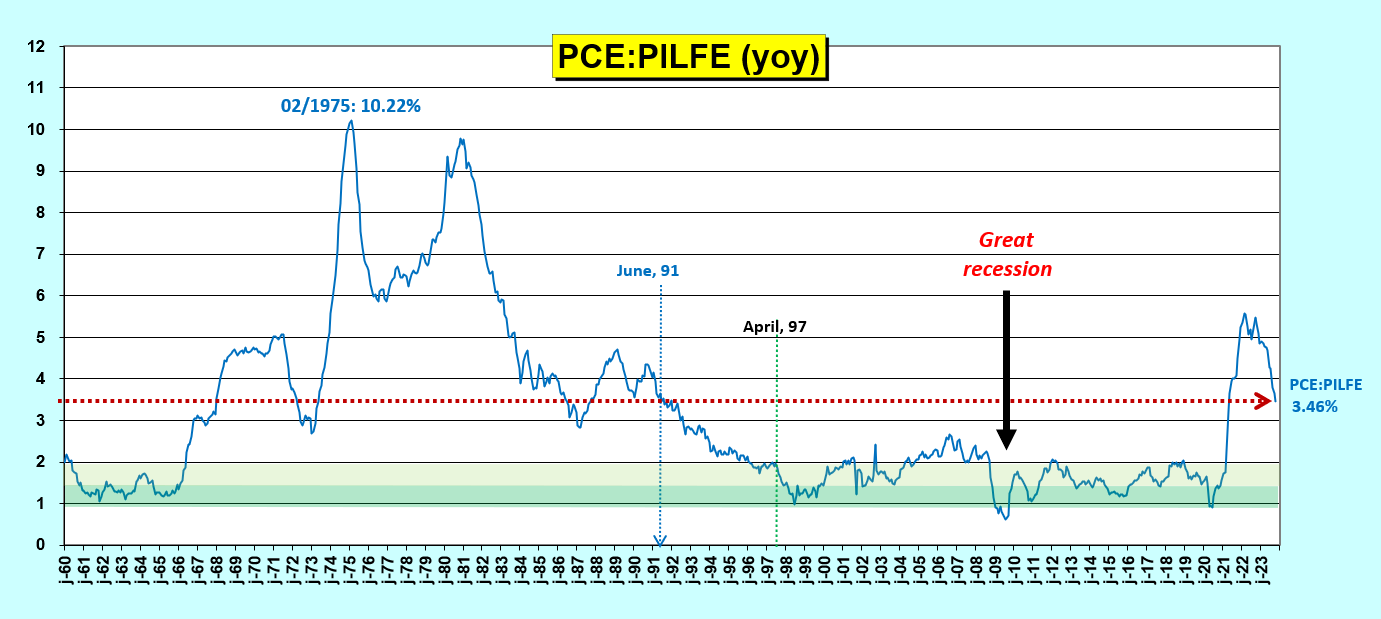

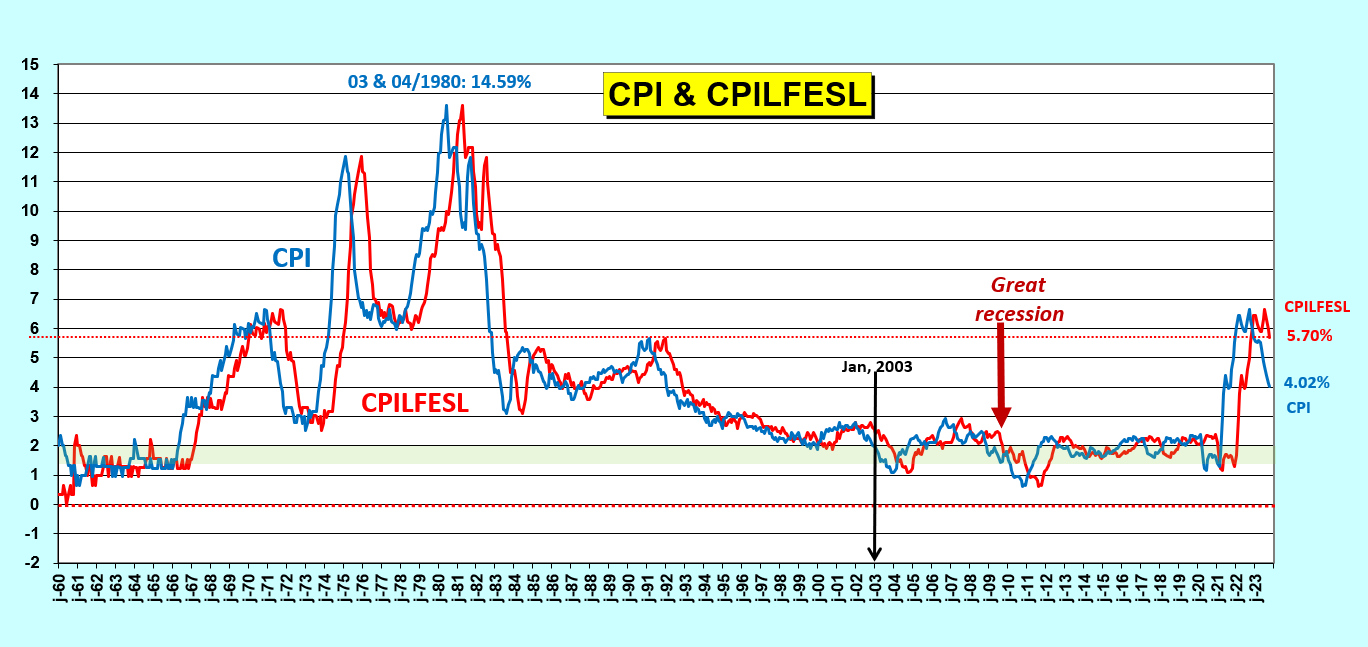

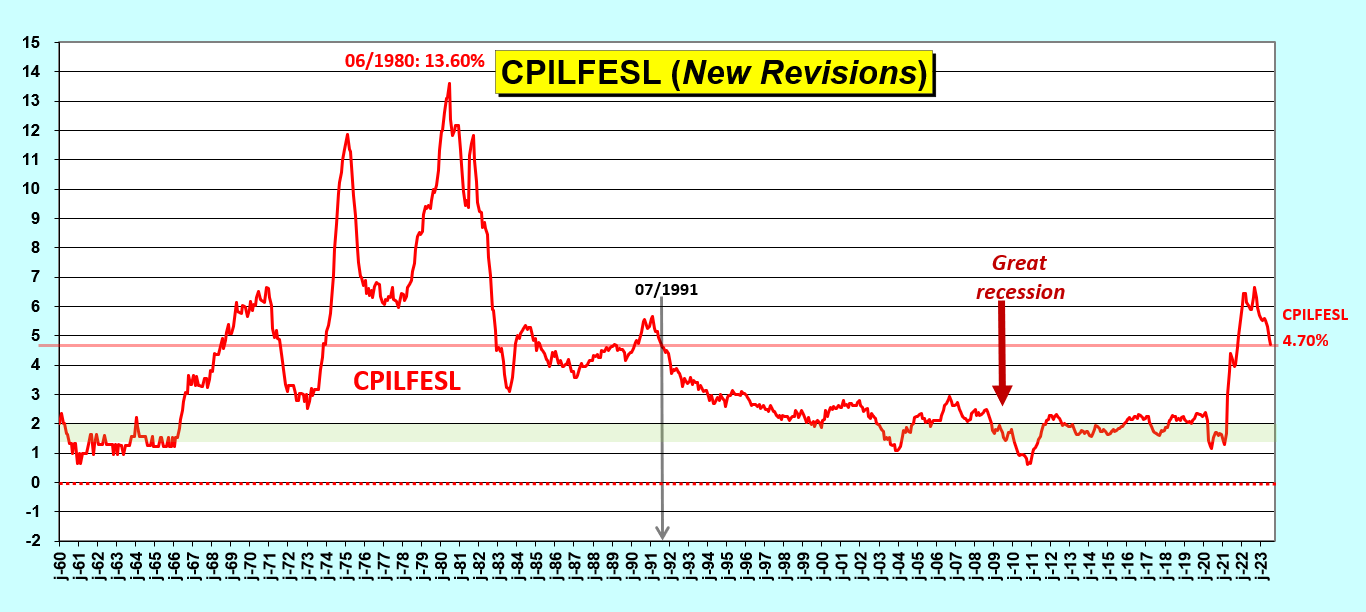

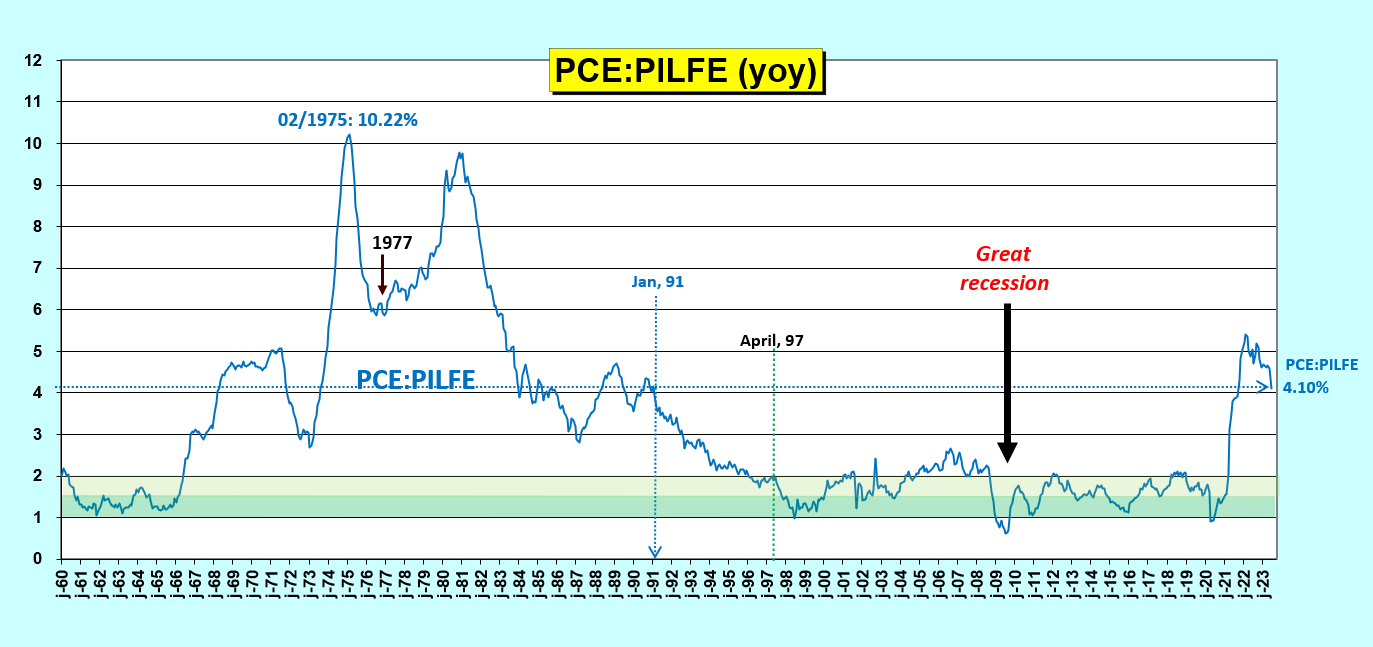

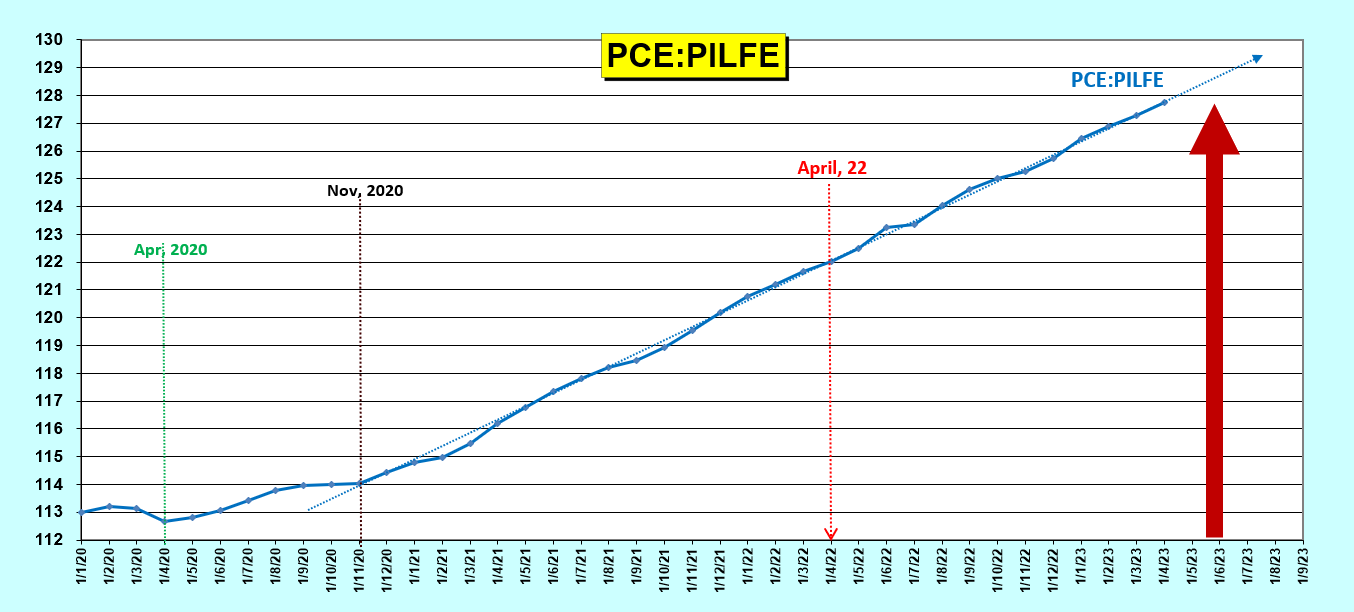

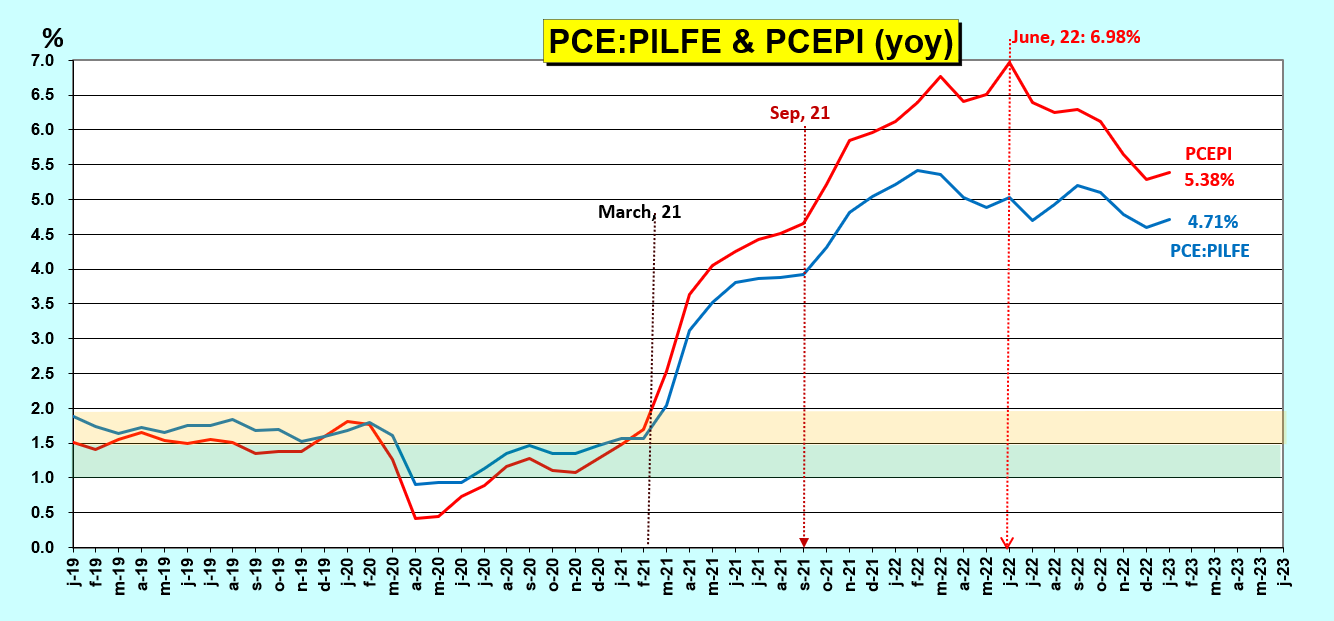

Les variations de ces indices d’une année sur l’autre permettent de bien mettre en évidence présentement la persistance du bond hors normes de l’inflation de base depuis 1995 d’après le PCE:PILFE,

Document 3 :

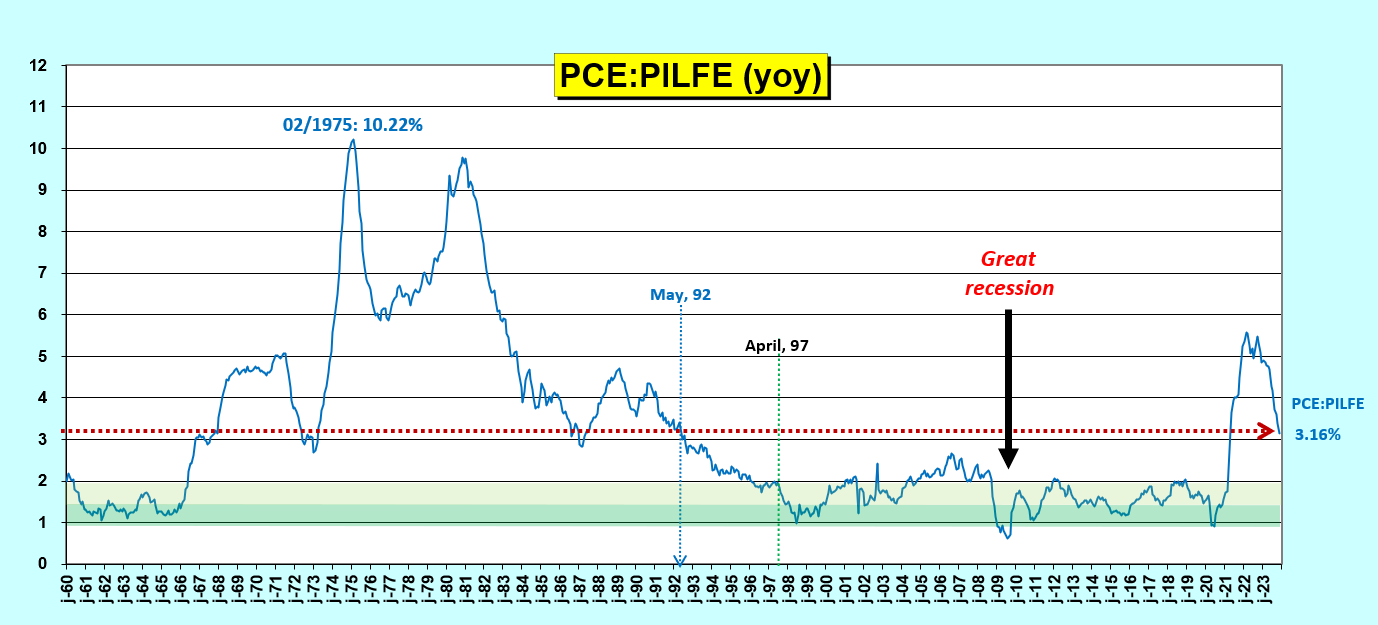

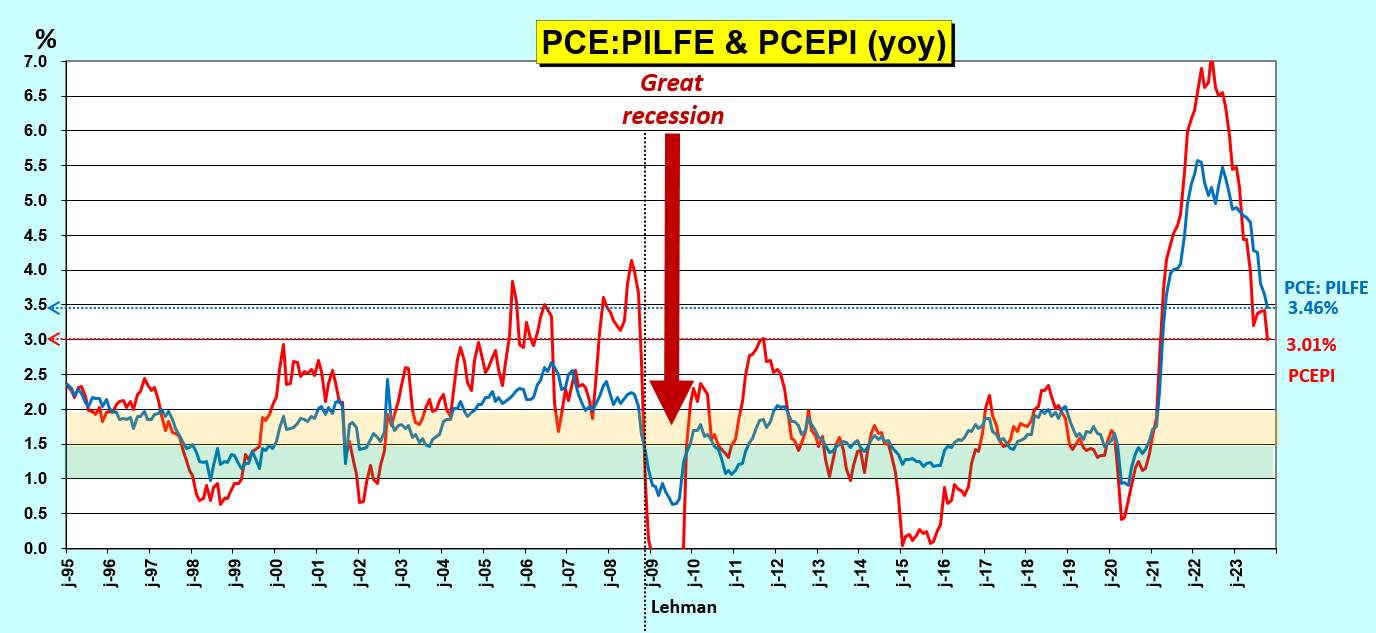

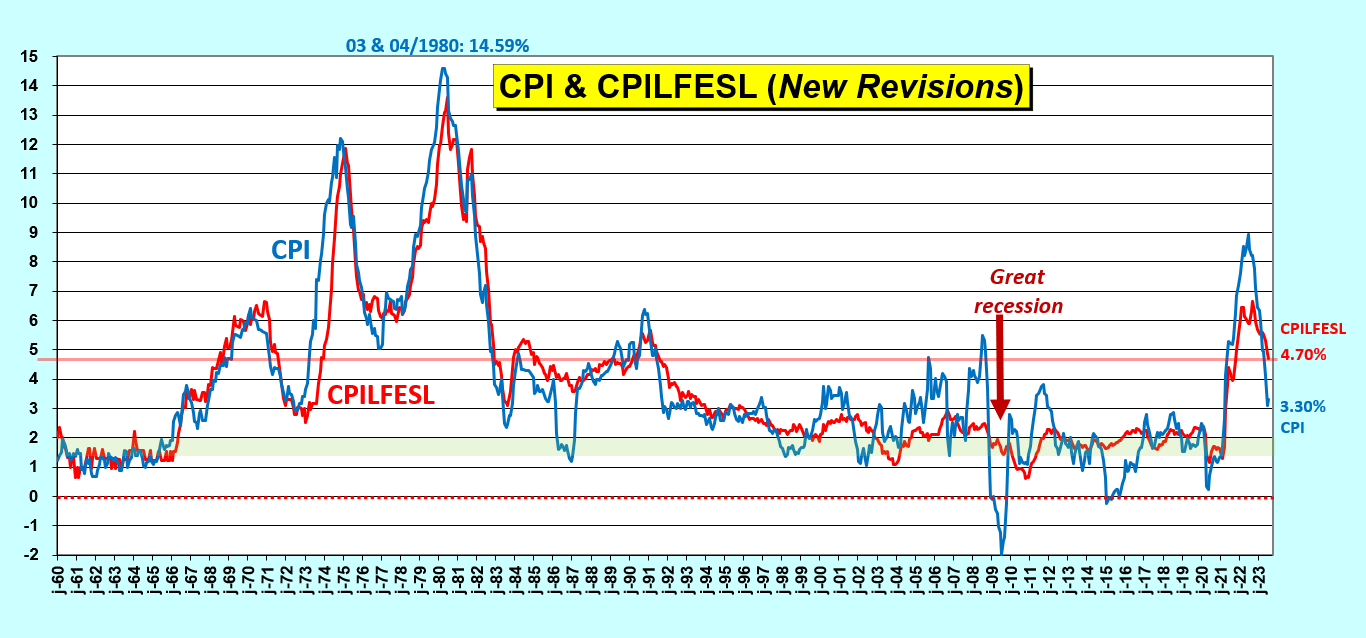

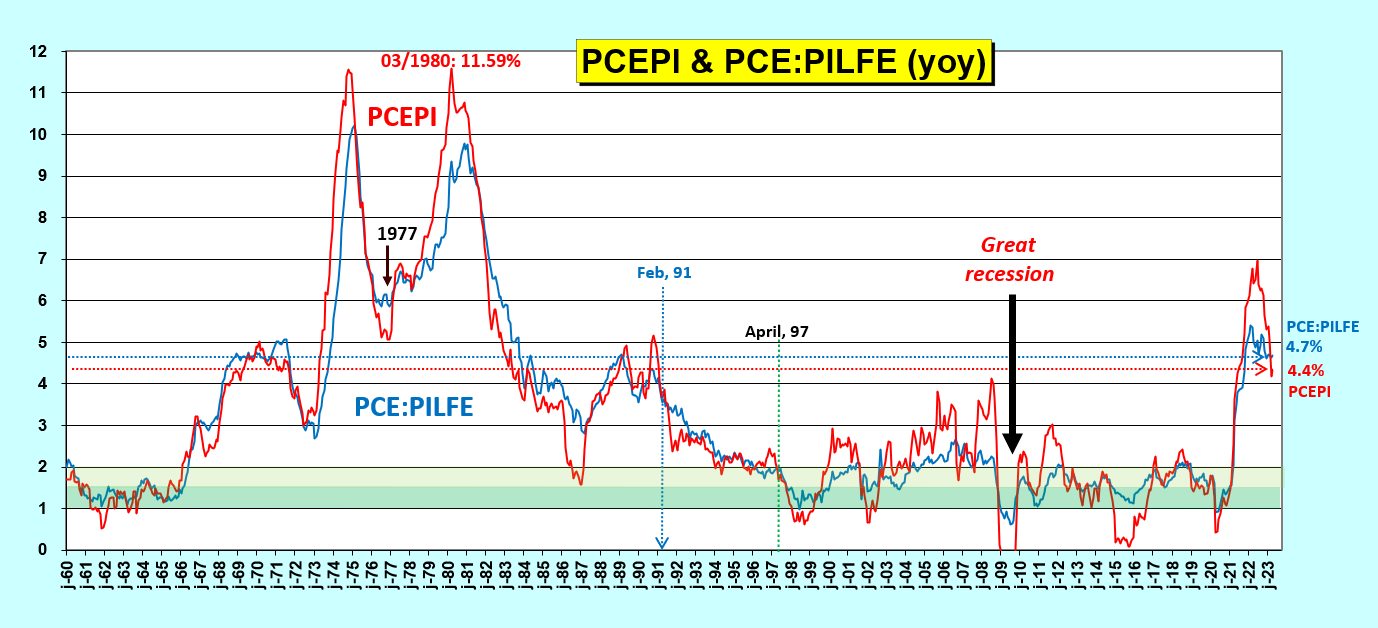

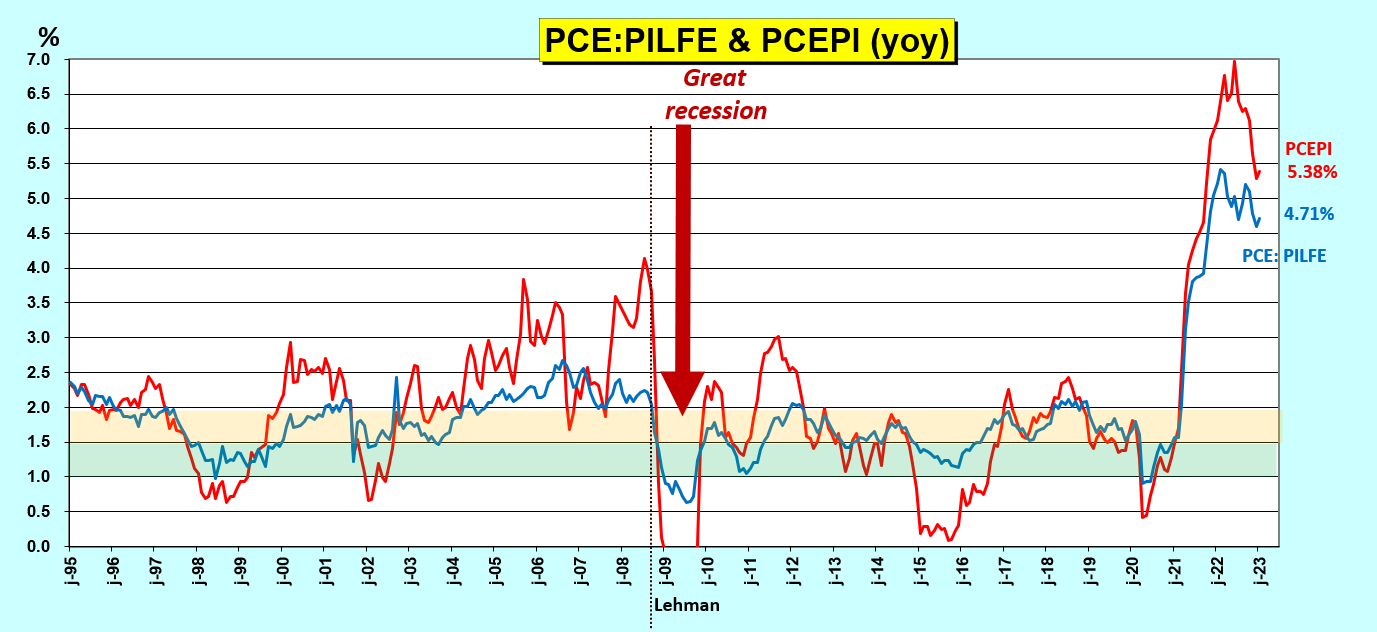

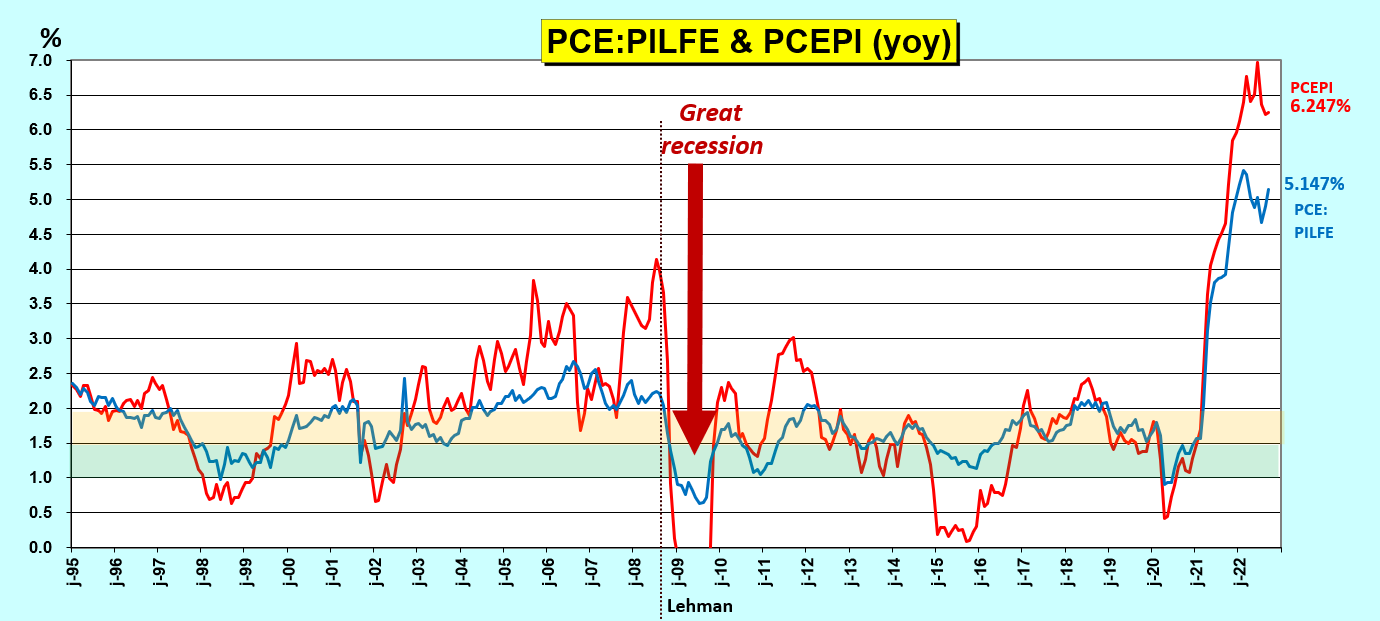

Sur la longue période l’inflation de base post-covid est bien hors normes et même historique depuis le mois de mai 1992 d’après l’indice PCE:PILFE, et il a fallu attendre cinq ans (avril 1997) pour que cet indice redescende sous la barre critique des 2 % !

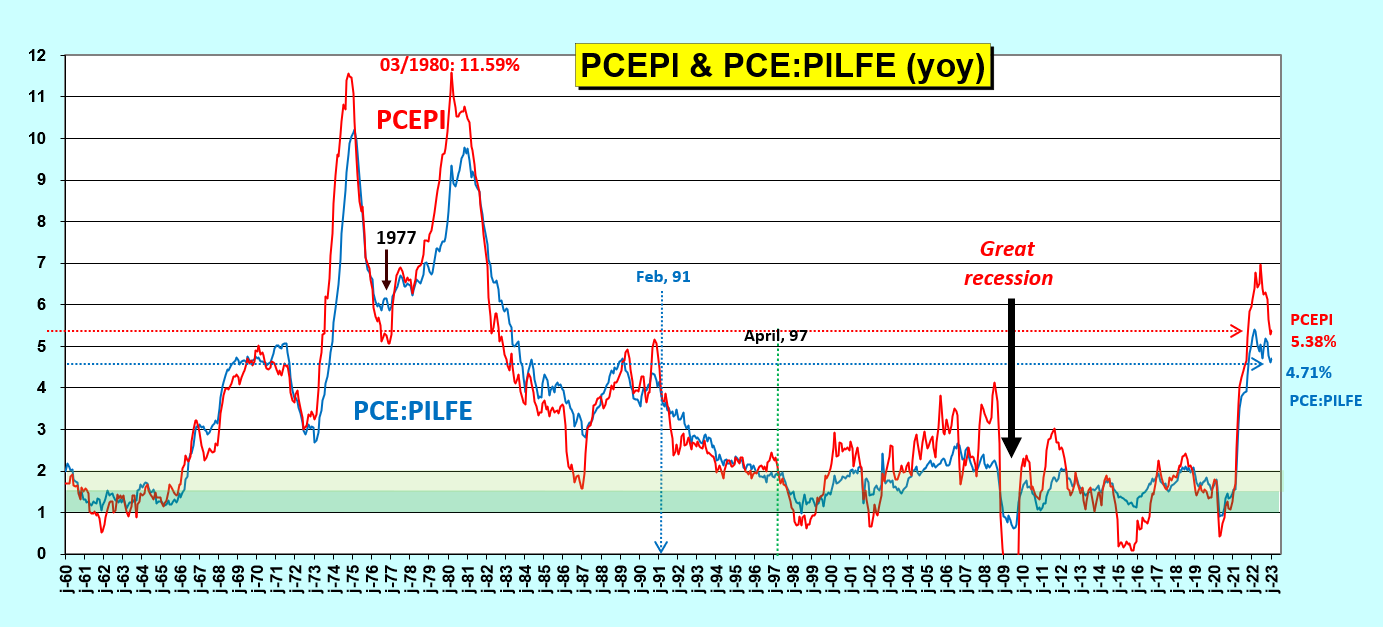

Document 4 :

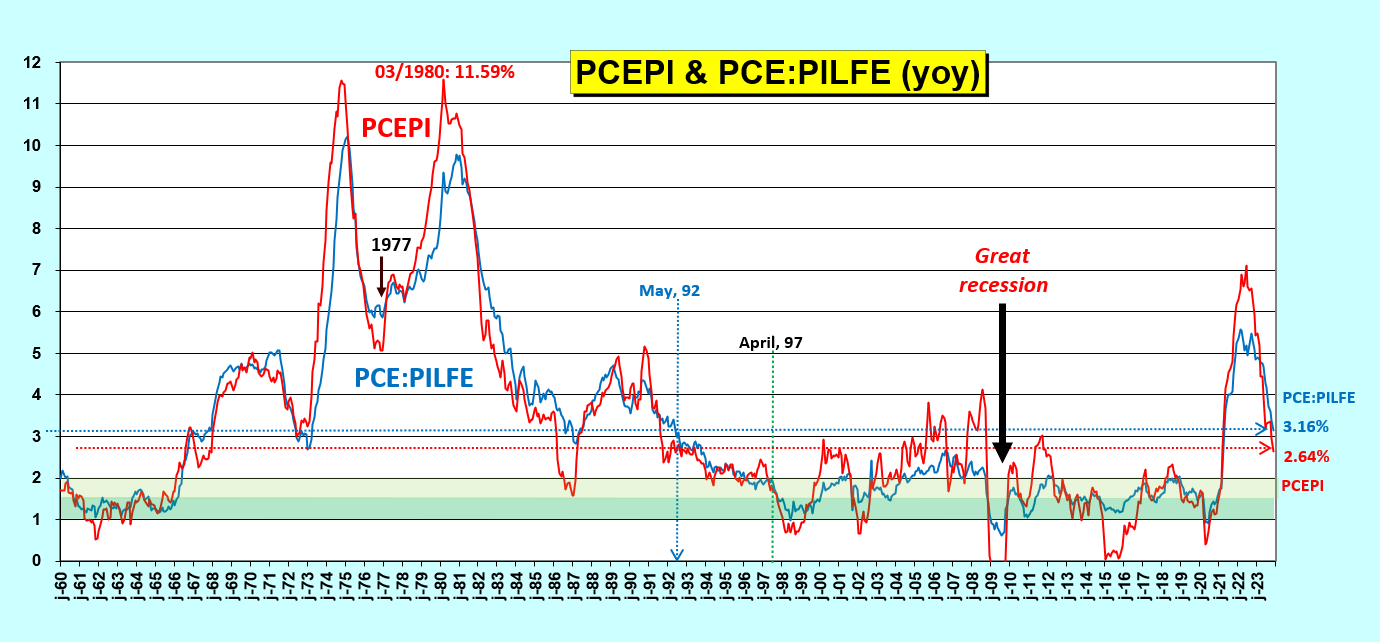

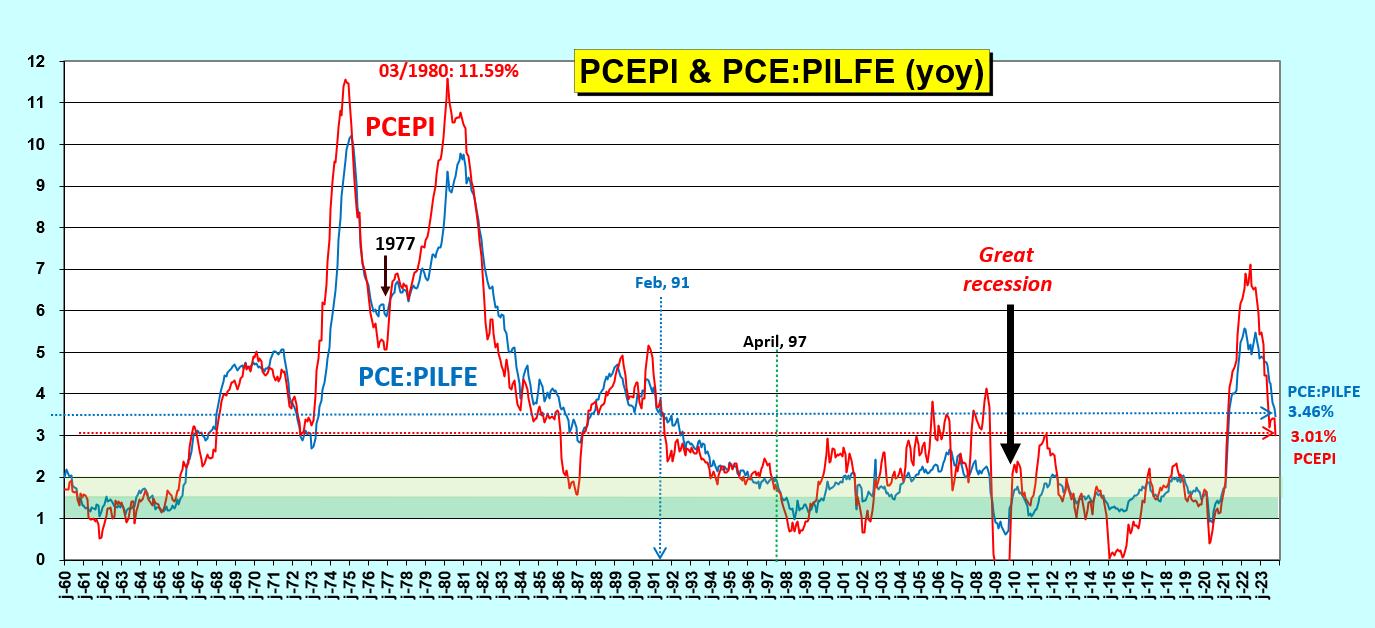

Dans les années 70 et 80, ce n’est qu’après avoir pris des mesures drastiques et après un délai d’une vingtaine d’années que l’inflation a pu être jugulée, ce qui n’est pas le cas présentement !

Document 5 :

Pour rappel, les dirigeants des États-Unis ont donc créé une gigantesque bulle monétaire qui ne peut plus se résorber normalement par l’augmentation du taux de base de la Fed, comme les membres du FOMC l’ont déjà fait à maintes reprises depuis l’après-guerre.

La situation économique et monétaire américaine est maintenant ingérable.

L’argent sain est le premier pilier des Reaganomics, dixit Arthur, Laffer…

***

Le Personal Consumption Expenditures (PCE) est calculé sur l’ensemble des prix de tous les produits de consommation finale, le Personal Consumption Expenditures: Chain-Type Price Index Less Food and Energy (PCE:PILFE) exclut les produits dont les prix sont volatils comme ceux de l’énergie et des aliments saisonniers.

***

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

Après les sanctions prises par le bloc américain contre la Russie, les autorités de la Chine (et celles de pays hors de ce bloc américain) continuent à diminuer leurs avoirs en bons du Trésor US…

***

Les dirigeants de la Chine savaient dès avant la fin de 2021 que la Russie allait intervenir en Ukraine fin février 2022 et donc que les autorités du bloc américain allaient prendre contre elle des sanctions surtout financières, c’est-à-dire geler, mais en réalité voler les réserves en devises russes qui se trouvaient imprudemment hors de la Russie.

Cette décision aura été l’erreur historique prise par ceux qui dirigent présentement de fait les États-Unis !

En effet, depuis cette date, la confiance qu’avaient auparavant les investisseurs internationaux dans les actifs américains est définitivement perdue.

Tous les dirigeants de tous les pays du monde savent dorénavant que les actifs (sous souveraineté déclarée américaine) qu’ils posséderont pourront être saisis sous n’importe quel prétexte.

En conséquence, les actifs chinois en bons du Trésor des États-Unis diminuent depuis fin 2021 sur une tendance nettement baissière mais sans précipitation, avec une baisse de 270,7 milliards de dollars à la fin du mois d’octobre 2023, derniers chiffres publiés,

Document 1 :

La baisse de ces avoirs de la Chine en T-Notes depuis fin 2021 est de 26,0 % % d’après les données arrêtées fin octobre, derniers chiffres publiés ce jour.

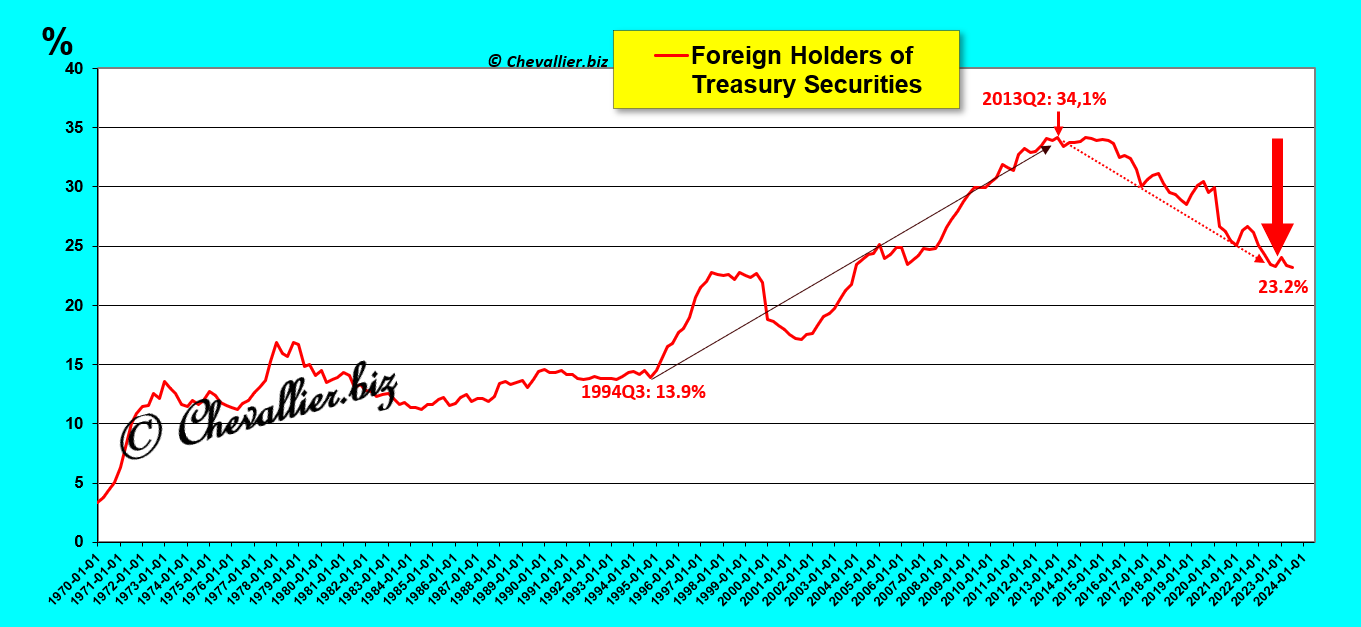

La part de la dette américaine détenue par les étrangers a atteint un sommet depuis la fin de 2021 en fluctuant aux alentours de 7 500 milliards de dollars,

Document 2 :

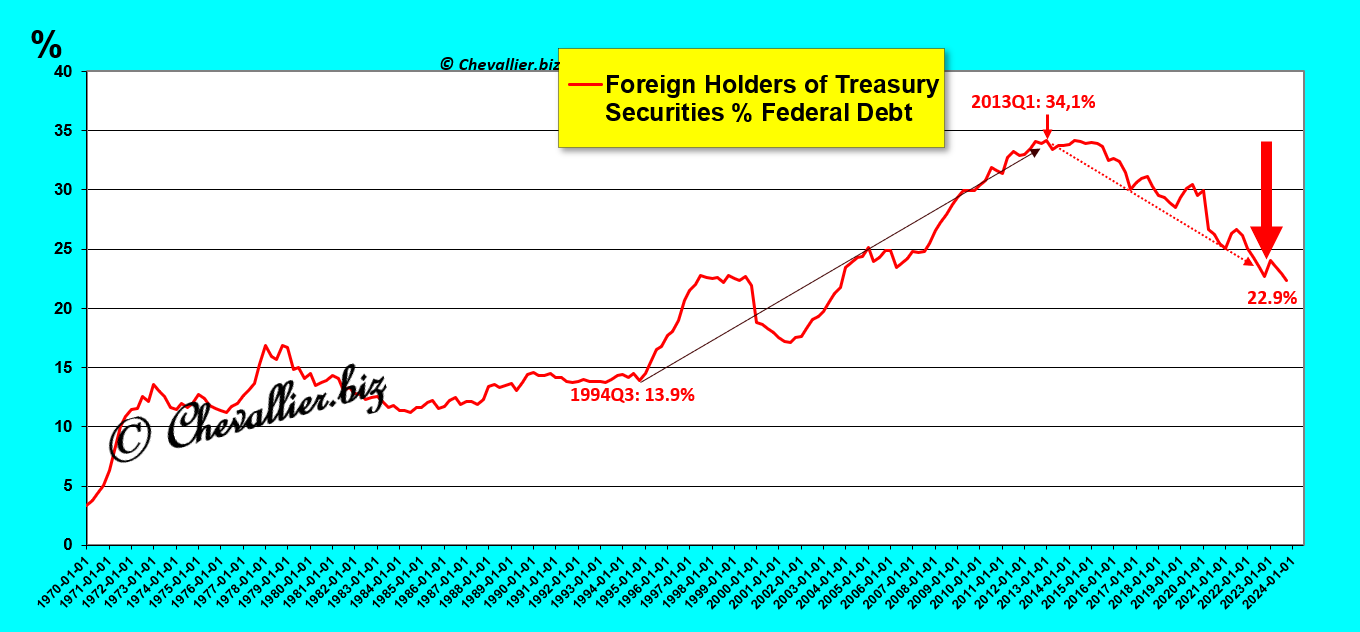

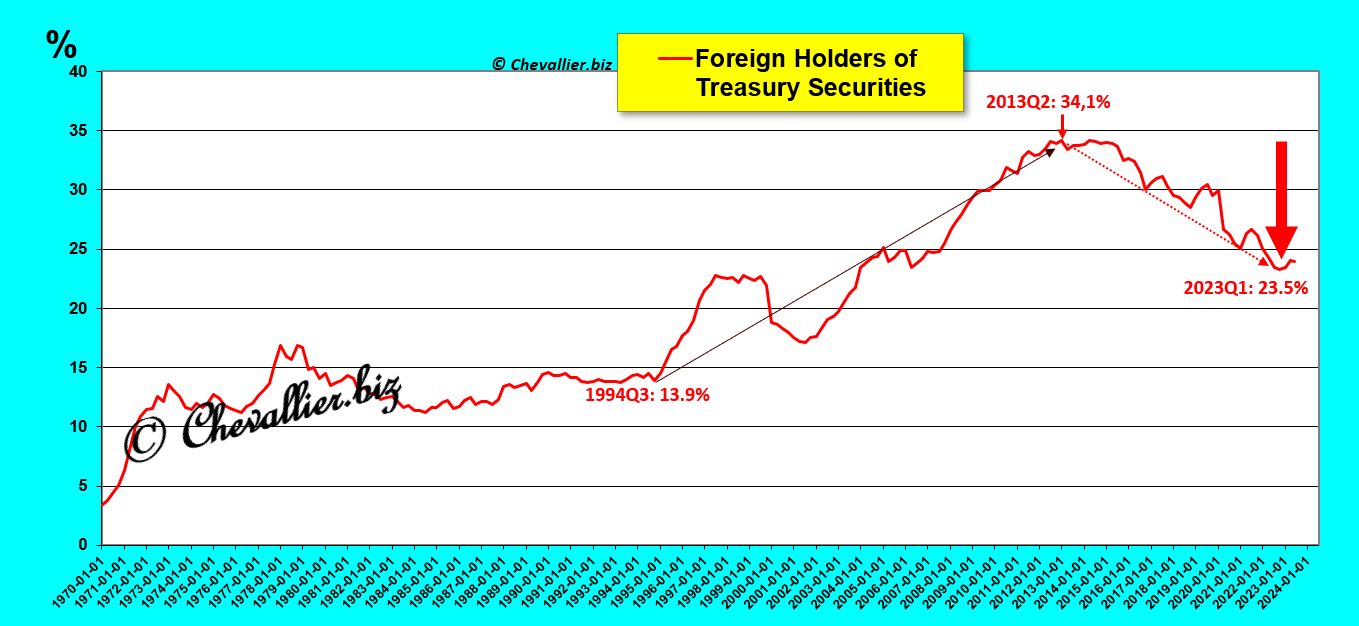

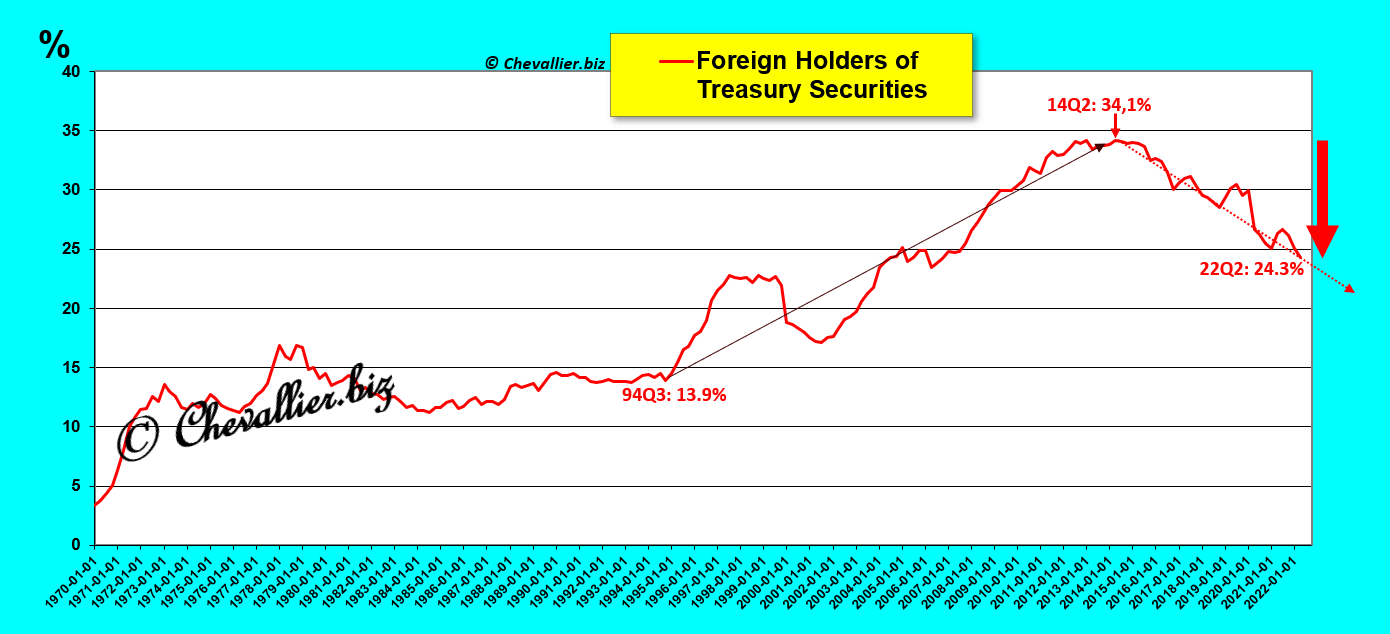

La part de la dette américaine détenue par les étrangers est en baisse depuis le premier trimestre 2013. Elle était de 22,9 % fin octobre,

Document 3 :

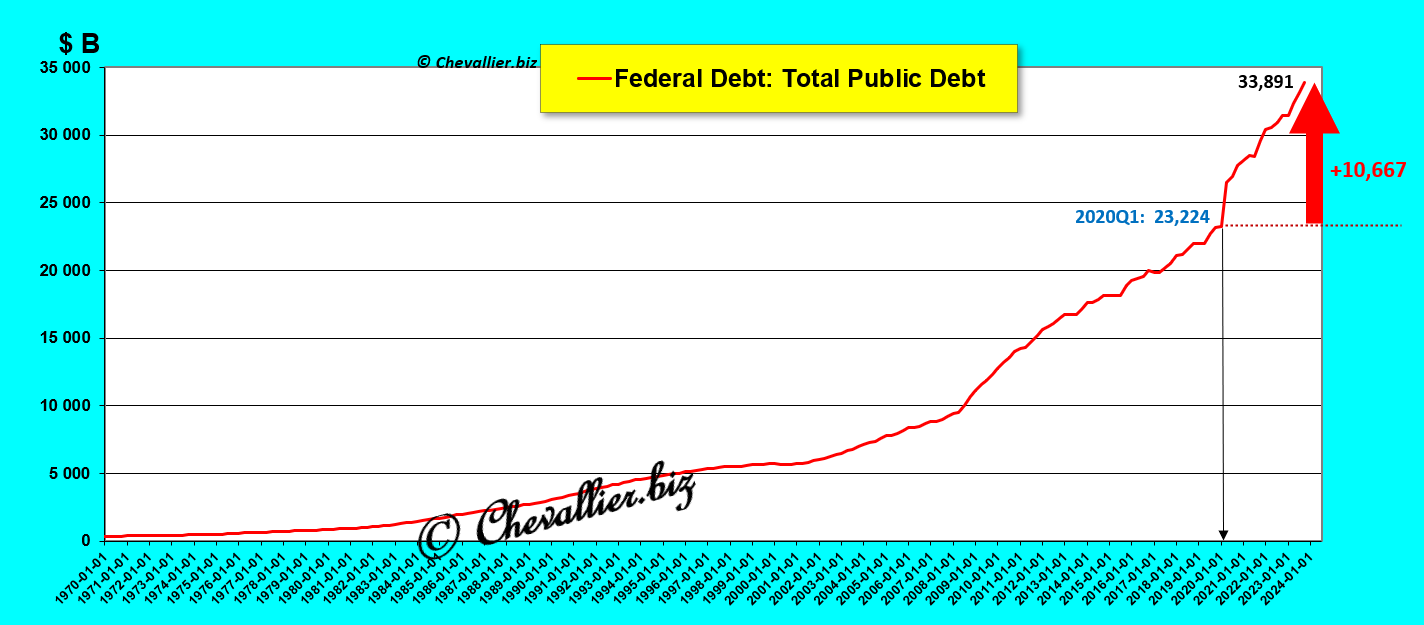

Le gouvernement américain publie le montant de la dette de l’Etat fédéral actualisé au jour le jour.

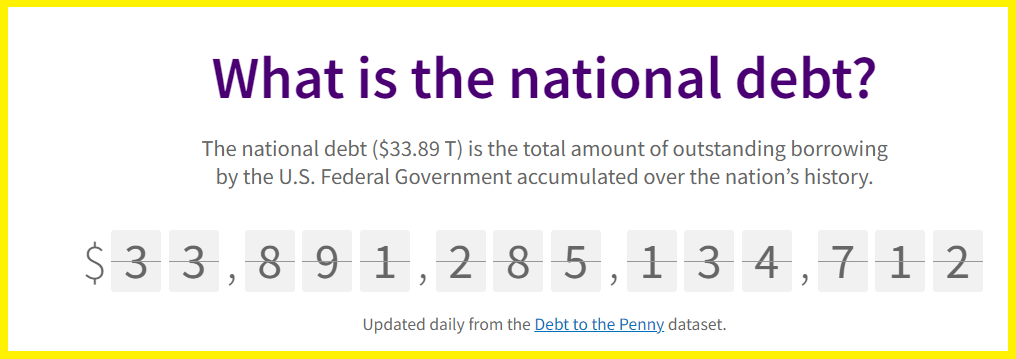

A ce jour, 20 décembre 2023, cette dette fédérale détenue par le public est de… 33 891 milliards de dollars !

Document 4 :

Cette dette fédérale a augmenté de 10 667 milliards de dollars par rapport à la fin du premier trimestre 2020, c’est-à-dire avant le début de cette histoire de coronavirus,

Document 5 :

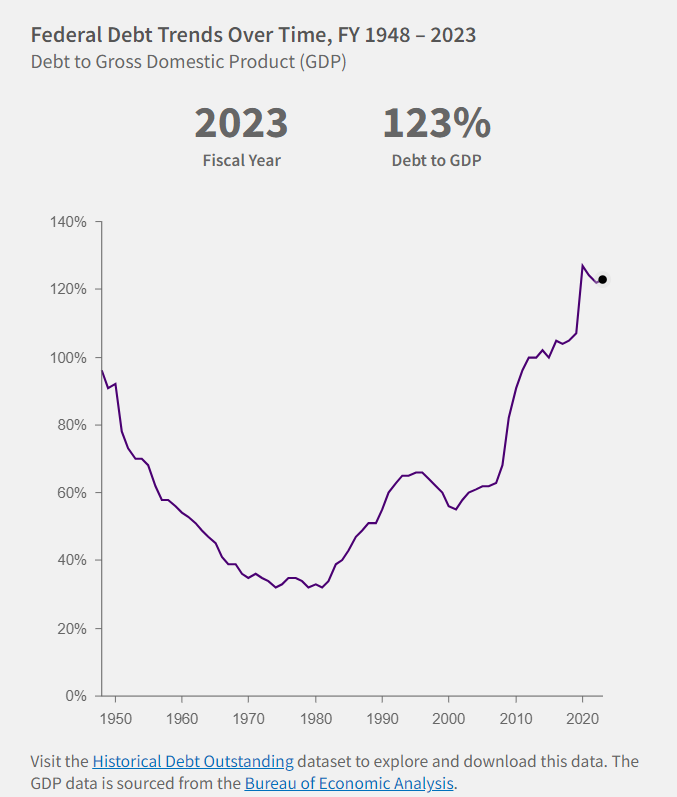

D’après les derniers chiffres publiés par le gouvernement, le montant de la dette fédérale (hors intérêts à venir) représente… 123 % du PIB annuel courant !

Document 6 :

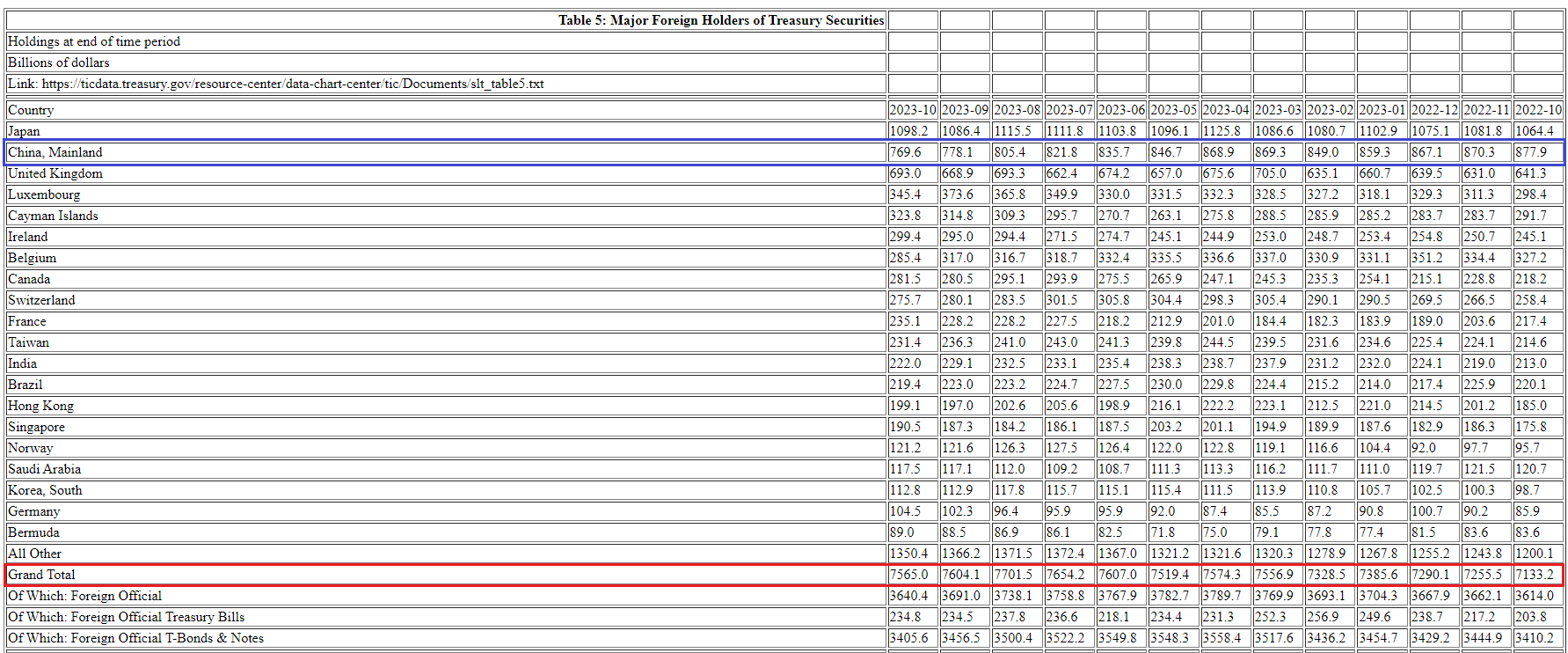

Pour information, copie du document publié ce jour par le gouvernement américain au sujet de la répartition de la dette fédérale détenue par des étrangers,

Document 7 :

Pour rappel, le total des bons du Trésor des États-Unis détenu par les étrangers ne baisse pas car des investisseurs de pays de ce bloc américain continuent à en acheter malgré le bond de la dette de l’Etat fédéral !

Ceux qui dirigent présentement les États-Unis ont donc commis une erreur majeure qui s’inscrit dans le cadre d’un déclin inexorable de l’Amérique (vis-à-vis des pays hors de ce bloc américain) après deux siècles de progrès et de réussite de ce capitalisme libéral.

Biden est très satisfait de « sa » présidence, les électeurs américains le sont moins…

***

Cliquer ici pour accéder à la page du gouvernement américain publiant la répartition de la dette fédérale détenue par des étrangers.

Cliquer ici pour accéder à la page du gouvernement américain publiant le montant actualisé chaque jour de la dette fédérale détenue par le public.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

L’inflation aux États-Unis est au plus haut depuis… le début des années 90. Elle a été créée par l’augmentation de la masse monétaire qui ne baisse pas malgré les hausses du taux de la Fed !

***

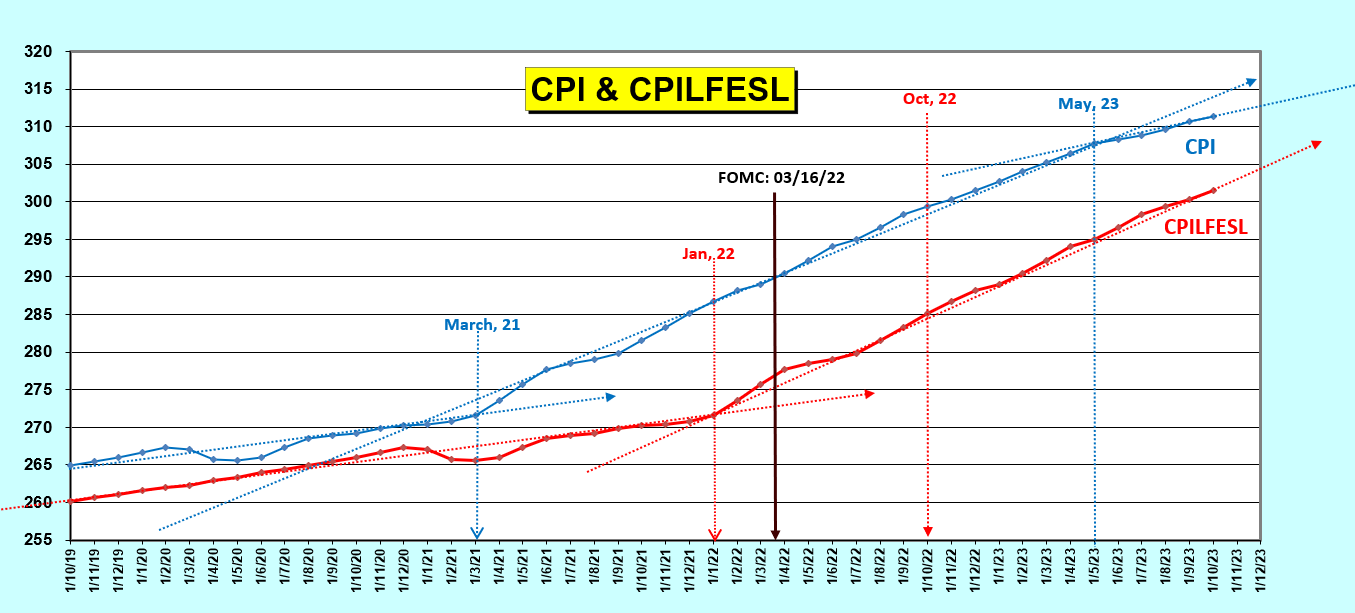

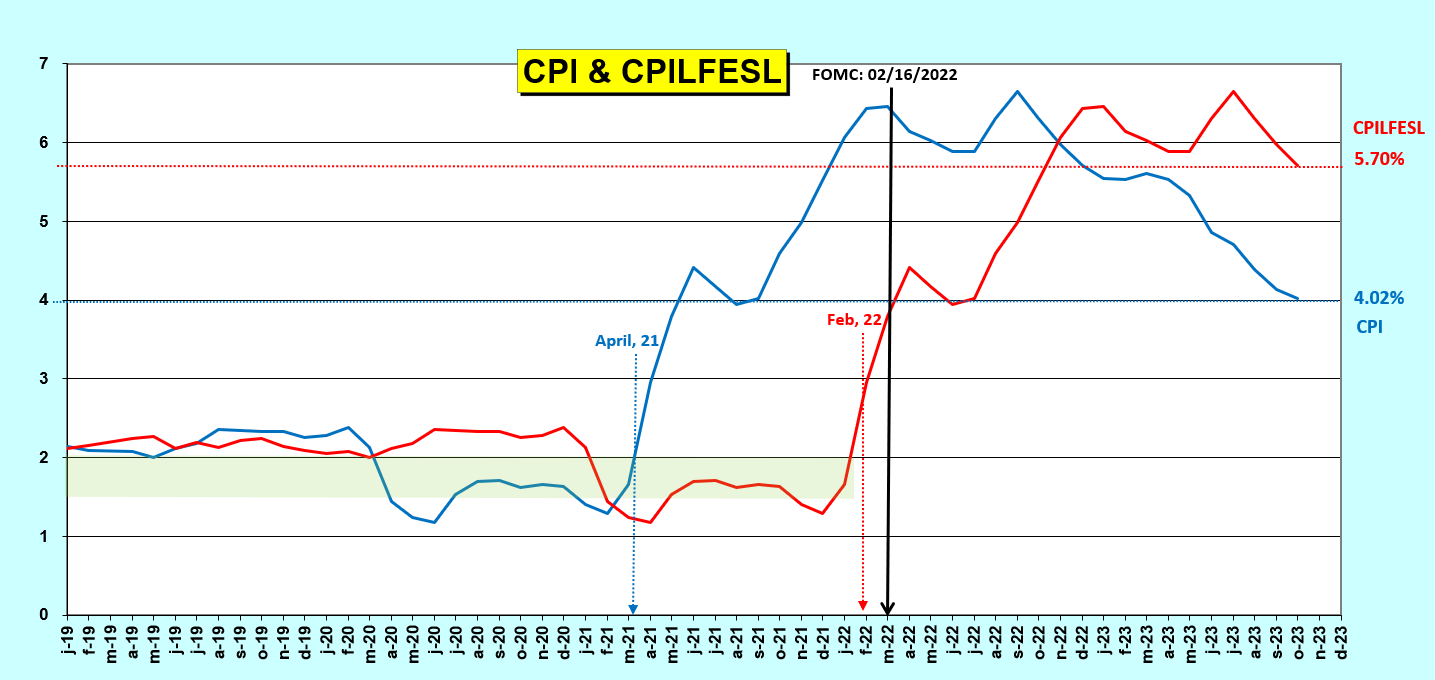

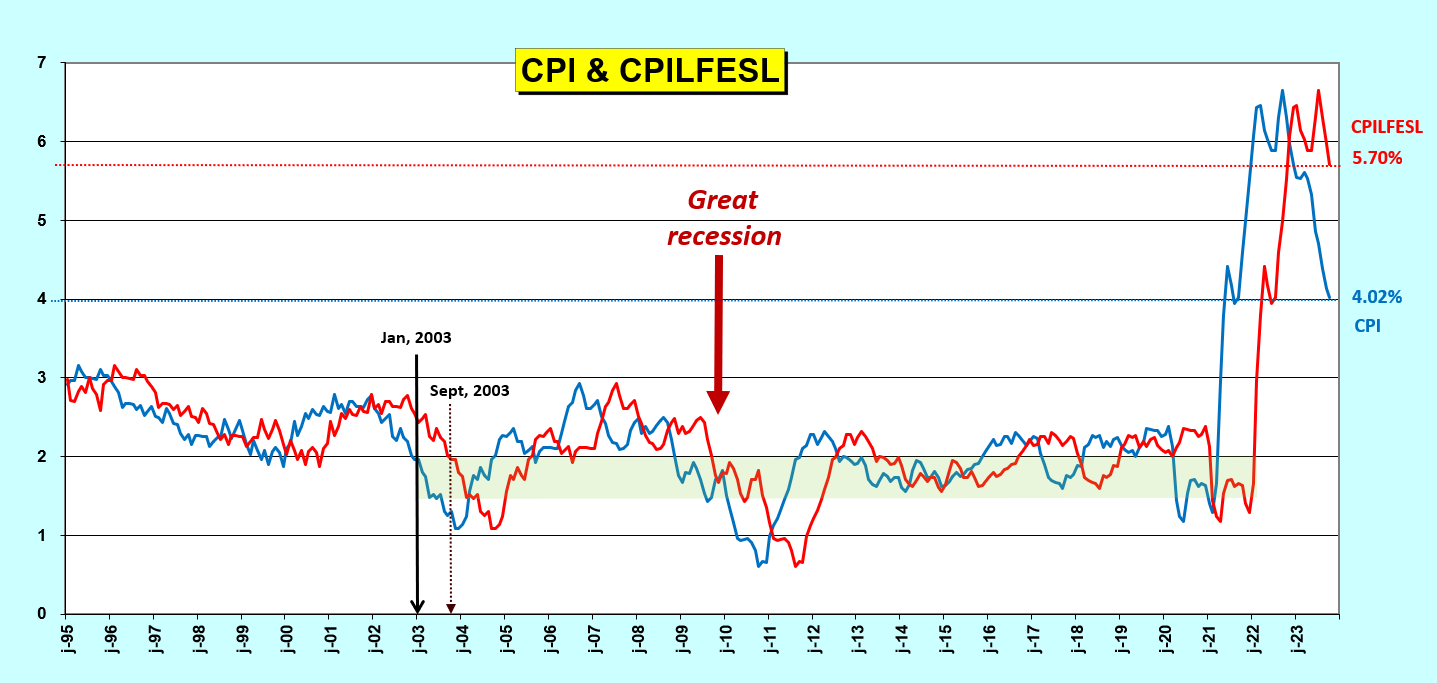

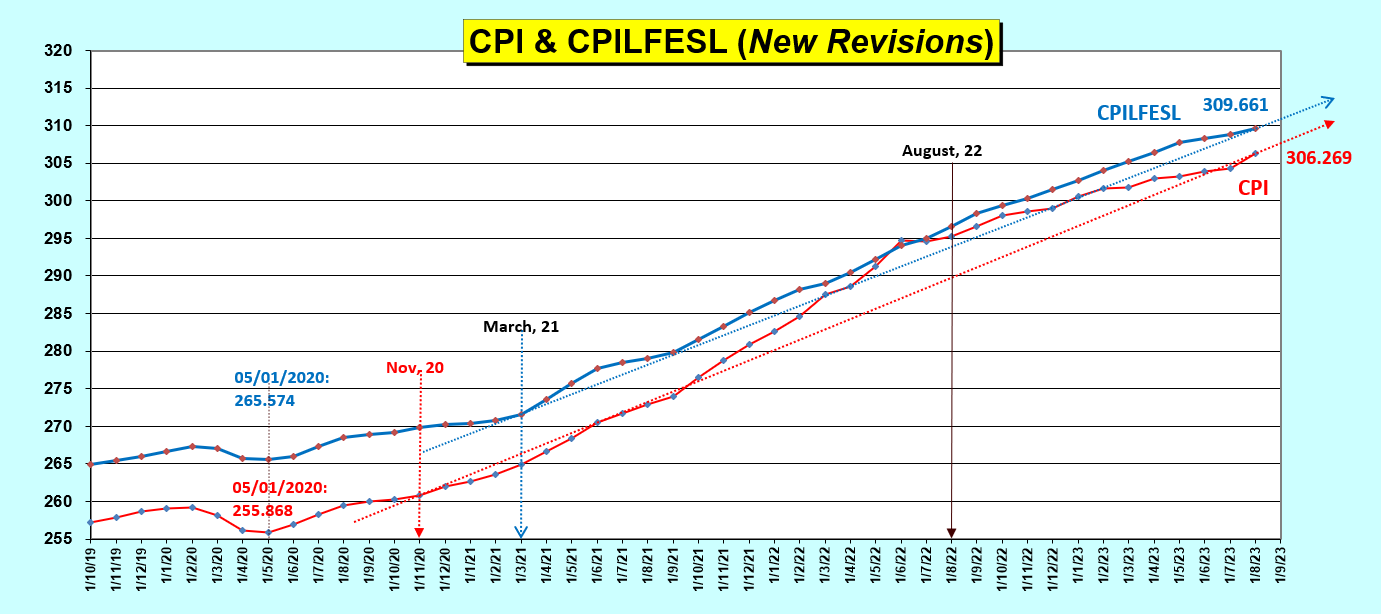

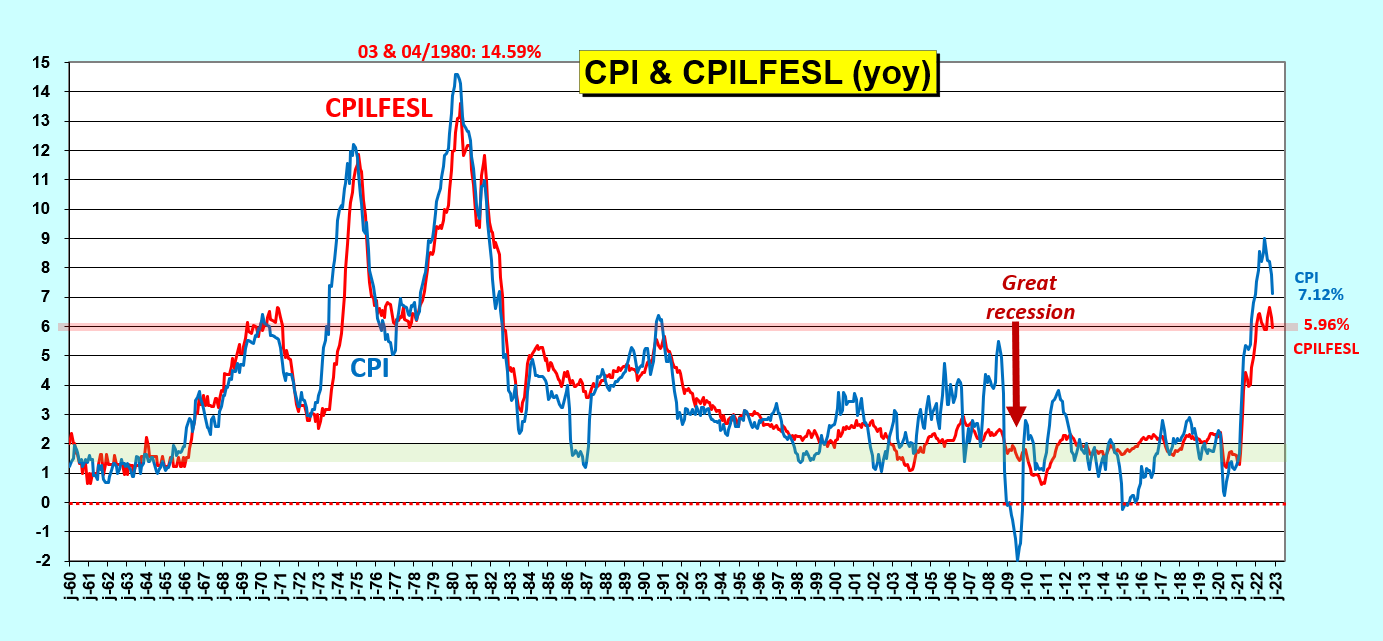

Les données publiées par les autorités des États-Unis sur l’inflation pour la fin du mois d’octobre avec les CPI ont fait apparaitre un désordre croissant…

En effet, d’une part l’indice CPI continue à progresser sur sa tendance lourde et longue depuis le mois de mars 2021 alors que le CPILFESL augmente depuis le mois de janvier 2022, et d’autre part les conclusions qu’il est possible d’en tirer divergent des séries publiées précédemment pour les PCE.

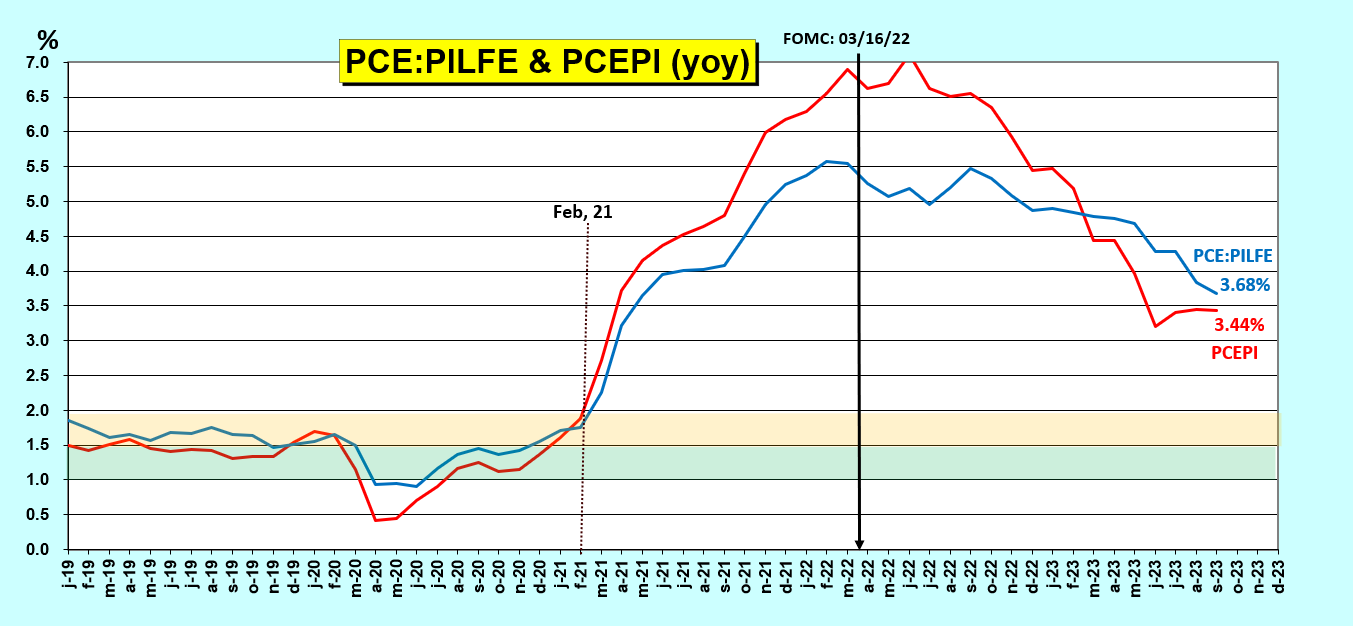

Or, les dernières données des indices PCE publiées ce 30 novembre remettent l’ordre nécessaire sur ce sujet important…

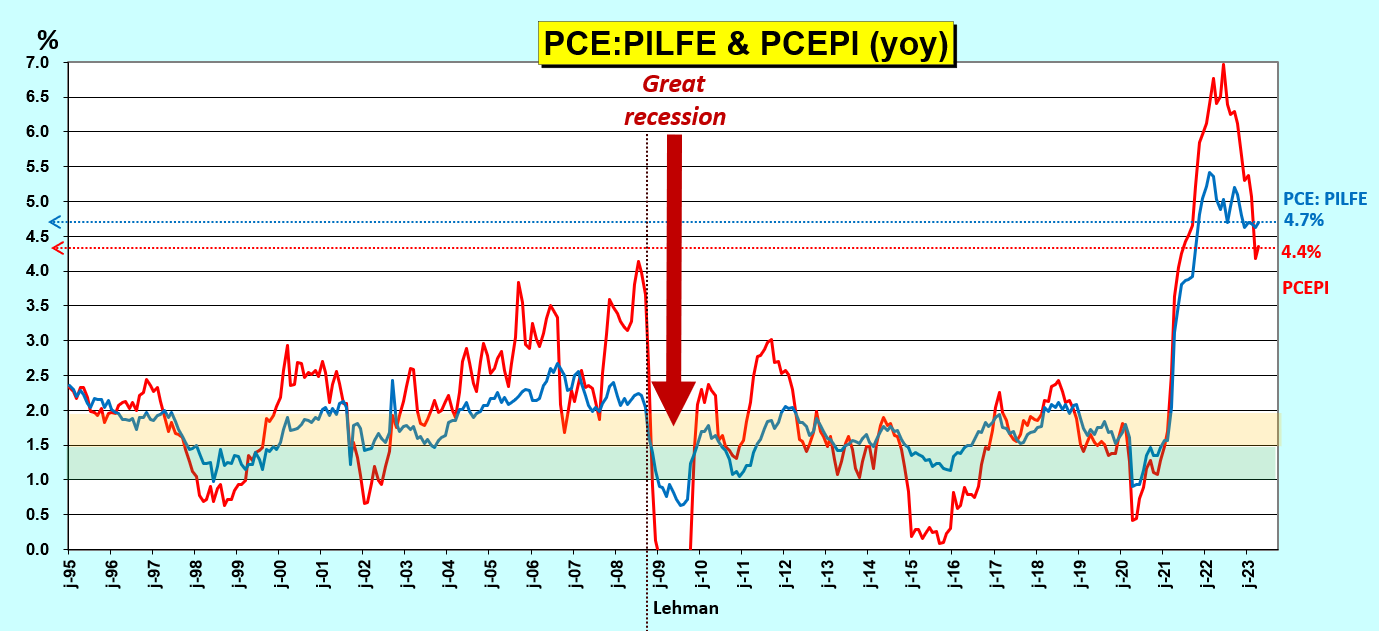

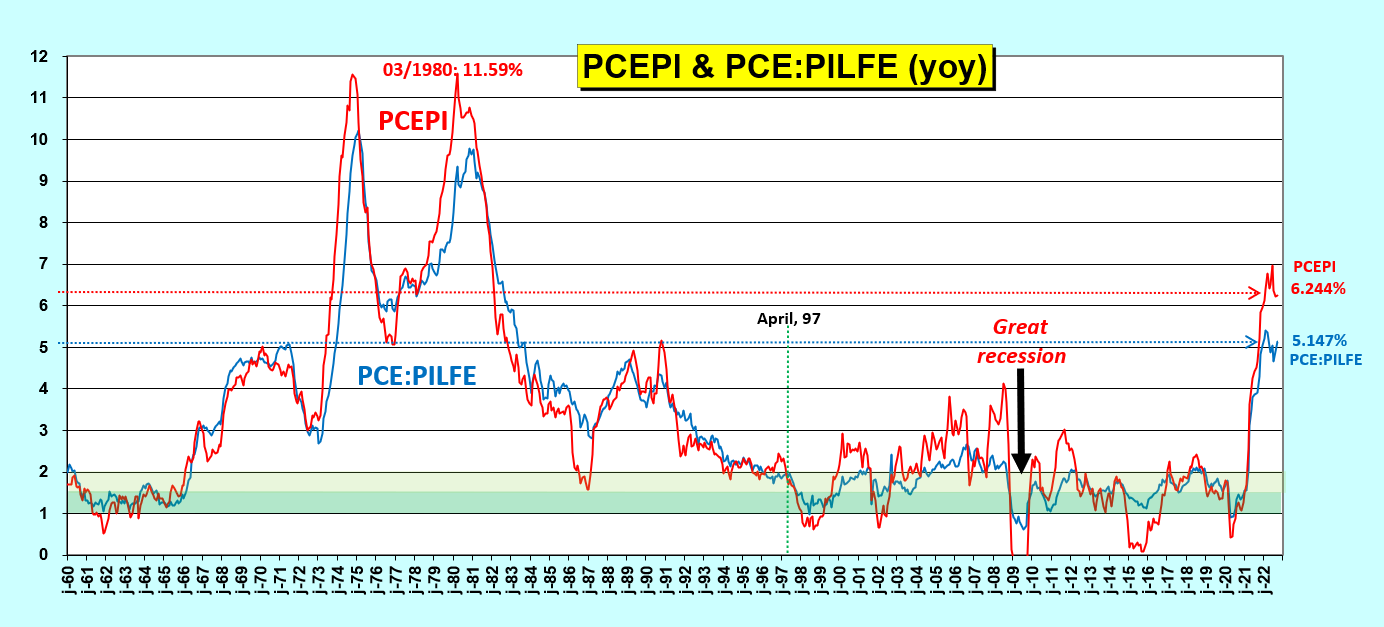

En effet, il apparait clairement que l’inflation mesurée par le PCE:PILFE est hors normes, et elle est du même ordre que celle qui a sévi aux États-Unis pendant les pires années de l’après-guerre (depuis la fin des années 60 jusqu’en juin 1991),

Document 1 :

Les indices PCE montrent clairement que les prix des produits de consommation finale continuent à augmenter sur leur tendance lourde et longue haussière depuis l’après novembre 2020, ce qui est parfaitement logique car ce n’est que quelques mois après que les autorités des États-Unis aient donné à la plupart des Américains (et à beaucoup d’entreprises américaines) plus de 5 000 milliards de dollars tout en leur interdisant de travailler (sous le prétexte de cette histoire de coronavirus) , ce qui a créé automatiquement une gigantesque bulle monétaire… inflationniste !

Document 2 :

Ce sont les chiffres de ces indices PCE qu’il faut prendre en considération afin de rendre compte d’une façon fiable de l’évolution des prix aux États-Unis, et non pas leurs variations d’une année sur l’autre (ce qui est fait malheureusement généralement) car ils ne donnent pas une image fidèle de la réalité.

En effet, les variations des PCE d’une année sur l’autre montrent que l’inflation n’a commencé qu’après le mois de février 2021,

Document 3 :

Les variations de ces indices d’une année sur l’autre permettent de bien mettre en évidence présentement la persistance du bond hors normes de l’inflation depuis 1995,

Document 4 :

Sur la longue période, les indices PCE sont concordants : l’inflation post-covid est bien hors normes et même historique,

Document 5 :

Dans les années 70 et 80, ce n’est qu’après avoir pris des mesures drastiques et après un délai d’une vingtaine d’années que l’inflation a pu être jugulée, ce qui n’est pas le cas présentement !

Pour rappel, les dirigeants des États-Unis ont donc créé une gigantesque bulle monétaire qui ne peut plus se résorber normalement par l’augmentation du taux de base de la Fed, comme les membres du FOMC l’ont déjà fait à maintes reprises depuis l’après-guerre.

La situation économique et monétaire américaine est maintenant ingérable.

L’argent sain est le premier pilier des Reaganomics, dixit Arthur, Laffer…

***

Le Personal Consumption Expenditures (PCE) est calculé sur l’ensemble des prix de tous les produits de consommation finale, le Personal Consumption Expenditures: Chain-Type Price Index Less Food and Energy (PCE:PILFE) exclut les produits dont les prix sont volatils comme ceux de l’énergie et des aliments saisonniers.

***

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

L’inflation aux États-Unis est au plus haut depuis… le début des années 90. Elle a été créée par l’augmentation de la masse monétaire qui ne baisse pas malgré les hausses du taux de la Fed !

***

Les dernières données publiées par les autorités des États-Unis sur l’inflation pour la fin du mois d’octobre font apparaitre un désordre croissant…

En effet, les indices CPI global continuent à progresser sur leur tendance lourde et longue depuis le mois de mars 2021 pour le CPI mais depuis le mois de janvier 2022 pour le CPILFESL mais les conclusions qu’il est possible d’en tirer divergent des séries publiées précédemment et des PCE.

Document 1 :

Pour rappel, le CPI, le Consumer Price Index for All Urban Consumers rend compte de l’évolution d’une sélection de produits de consommation (le panier de la ménagère), le CPILFESL, Consumer Price Index for All Urban Consumers: All Items Less Food & Energy correspond au même indice mais sans les prix des produits dits volatils comme par exemple ceux des aliments saisonniers et de l’énergie.

D’après ce premier document, il apparait que les membres du FOMC ont fait une erreur historique en ne commençant à relever le taux de base de la Fed que le 16 mars 2022 (pour lutter contre l’inflation) alors que le CPI a commencé à décoller après le mois de mars 2021, soit avec un retard d’un an après le début de la hausse des prix.

Cependant, d’après les chiffres du CPILFESL les dirigeants de la Fed auraient eu raison de ne le faire qu’en mars 2022 car cet indice montrait que l’inflation de base n’avait débuté qu’après le mois de janvier 2022 !

Le désordre de ces statistiques sur l’inflation s’accentue lorsque sont pris en considération les chiffres des PCE qui rendent compte de l’évolution des prix de tous les produits de consommation finale, et non plus ceux des seuls produits du panier de la ménagère (maintenant son caddy !).

En effet, d’après les PCE, l’inflation a commencé à se manifester dès le mois de novembre 2020, ce qui est logique, car c’est à partir du mois de mars 2020 que les autorités américaines ont commencé à distribuer plus de 5 000 milliards de dollars à des Américains tout en les empêchant de travailler en contrepartie (sous le prétexte de cette histoire de coronavirus), ce qui est évidemment épouvantablement inflationniste, et durable !

Document 2 :

Normalement et logiquement, les indices PCE sont plus fiables que ceux des CPI.

Comme pour les CPI, les PCE distinguent les données, d’une part, pour le PCEPI sur la totalité des produits de consommation finale, et d’autre part sur les seuls produits dont les prix ne sont pas volatils, à savoir le PCE:PILFE.

Ce sont donc les chiffres de ces indices PCE qu’il faudrait prendre en considération afin de rendre compte d’une façon fiable de l’évolution des prix aux États-Unis, et non pas leurs variations d’une année sur l’autre, ce qui est fait malheureusement généralement car ils ne donnent pas une image fidèle de la réalité,

Document 3 :

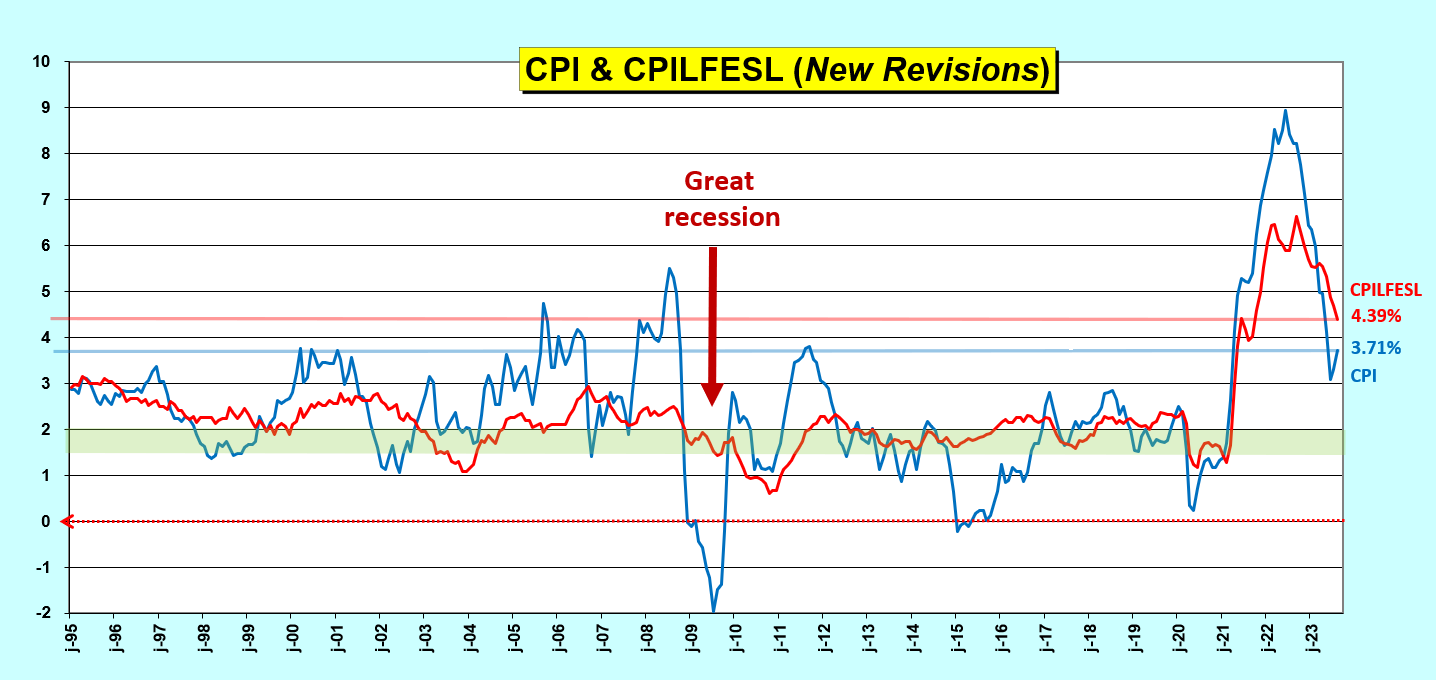

En effet, seuls les graphiques basés sur les chiffres mensuels des indices mettent en évidence correctement la persistance de l’inflation, et non pas sa baisse, que ce soit pour les CPI ou les PCE,

Document 4 :

Cependant, sur la longue période, les variations de ces indices d’une année sur l’autre permettent de bien mettre en évidence présentement la persistance du bond hors normes de l’inflation depuis 1995,

Document 5 :

Dans les années 70 et 80, ce n’est qu’après avoir pris des mesures drastiques et un délai d’une vingtaine d’années que l’inflation a pu être jugulée, ce qui n’est pas le cas présentement !

Document 6 :

Pour rappel, les dirigeants des États-Unis ont interdit aux Américains de travailler sous le prétexte de cette histoire de coronavirus tout en leur apportant généreusement plus de 5 000 milliards de dollars, donc sans produire de biens et de services en contrepartie.

Ils ont donc créé une gigantesque bulle monétaire qui ne peut plus se résorber normalement par l’augmentation du taux de base de la Fed, comme les membres du FOMC l’ont déjà fait à maintes reprises depuis l’après-guerre.

La situation économique et monétaire américaine est maintenant ingérable.

L’argent sain est le premier pilier des Reaganomics, dixit Arthur, Laffer…

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

Après les sanctions prises par le bloc américain contre la Russie, les autorités de la Chine (et celles de pays hors de ce bloc américain) continuent à diminuer leurs avoirs en bons du Trésor US…

***

Les dirigeants de la Chine savaient dès avant la fin de 2021 que la Russie allait intervenir en Ukraine fin février 2022 et donc que les autorités du bloc américain allaient prendre contre elle des sanctions surtout financières, c’est-à-dire geler, mais en réalité voler les réserves en devises russes qui se trouvaient imprudemment hors de la Russie.

Cette décision aura été l’erreur historique prise par ceux qui dirigent présentement de fait les États-Unis !

En effet, depuis cette date, la confiance qu’avaient auparavant les investisseurs internationaux dans les actifs américains est définitivement perdue.

Tous les dirigeants de tous les pays du monde savent dorénavant que les actifs (sous souveraineté déclarée américaine) qu’ils posséderont peuvent être saisis sous n’importe quel prétexte.

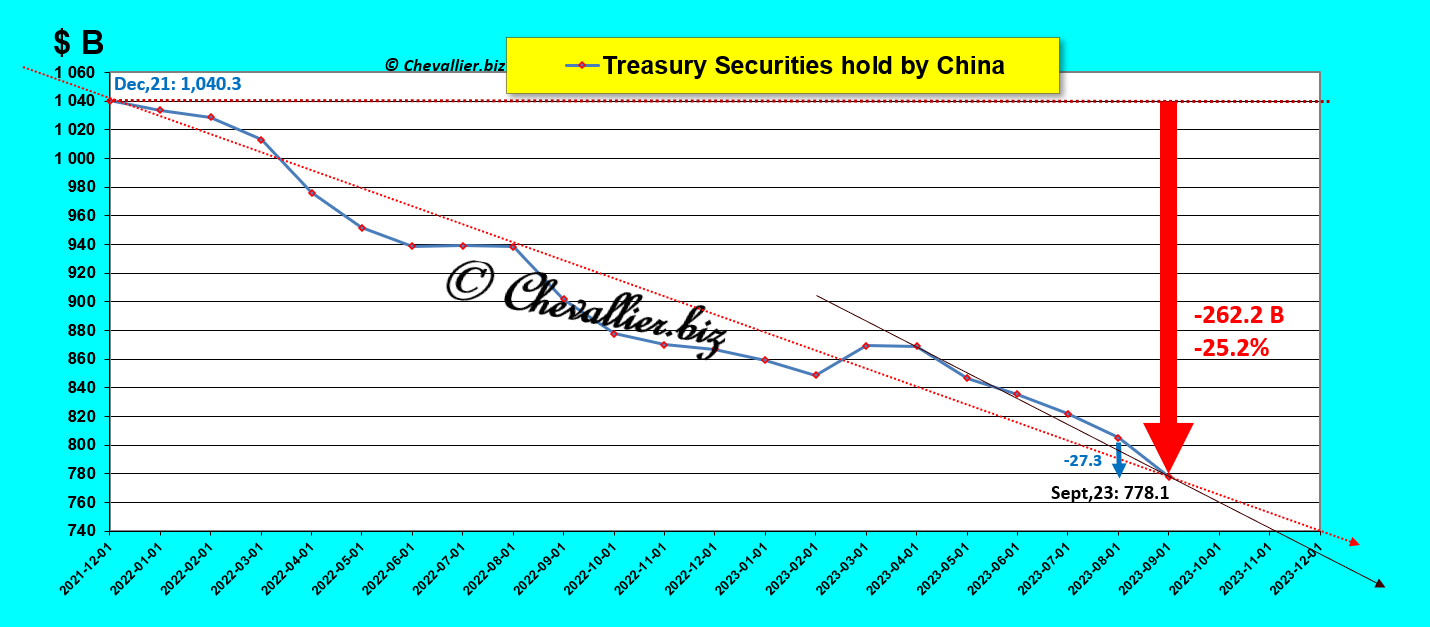

En conséquence, les actifs chinois en bons du Trésor des États-Unis diminuent depuis fin 2021 sur une tendance nettement baissière mais sans précipitation, avec une baisse de 262 milliards de dollars à la fin du mois de septembre 2023, derniers chiffres publiés,

Document 1 :

La baisse de ces avoirs de la Chine en T-Notes depuis fin 2021 est de 25,2 % % d’après les données arrêtées fin septembre, derniers chiffres publiés ce jour.

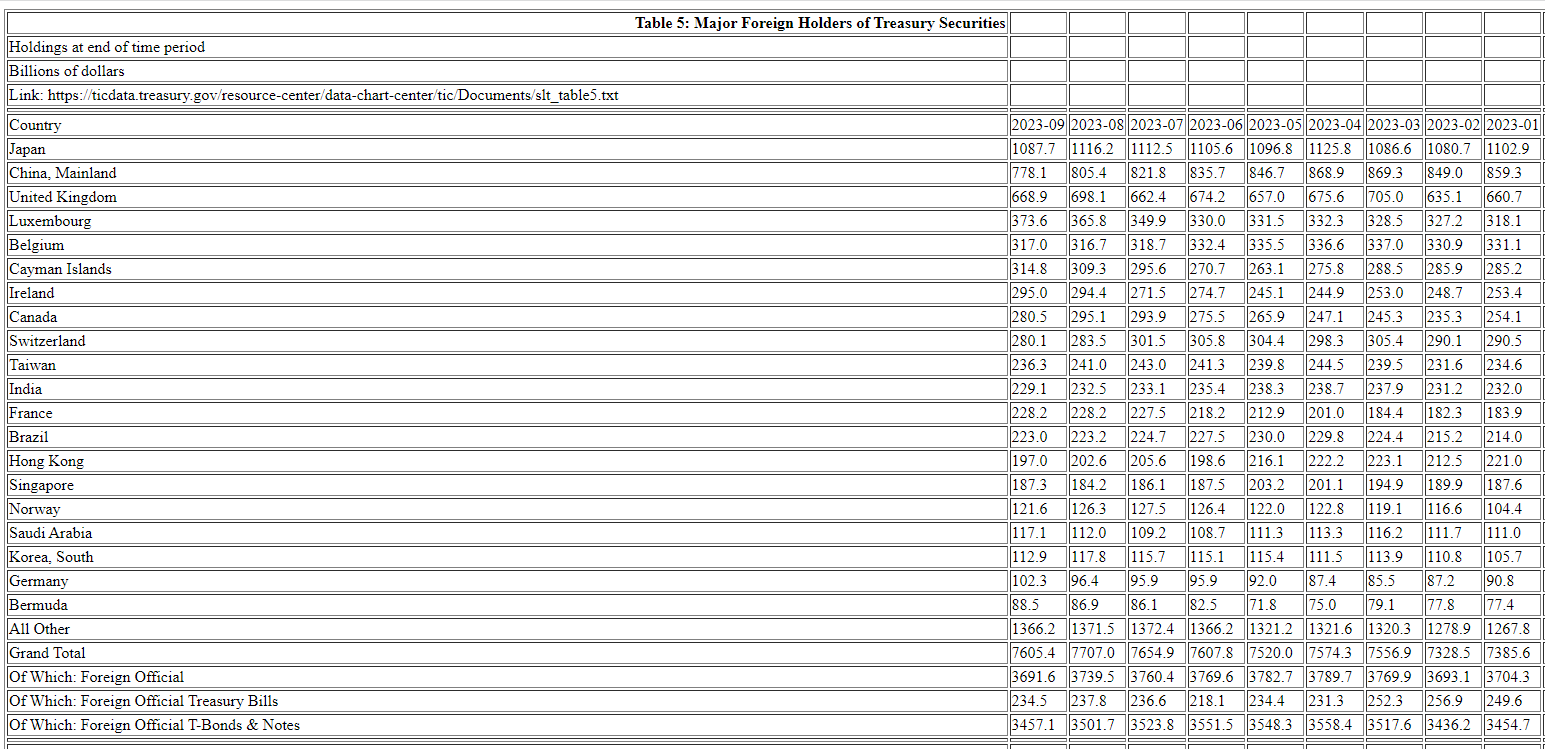

Pour information, copie du document publié ce jour par le gouvernement américain au sujet de la répartition de la dette fédérale détenue par des étrangers,

Document 2 :

Pour rappel, le total des bons du Trésor des États-Unis détenu par les étrangers ne baisse pas car des investisseurs de pays de ce bloc américain continuent à en acheter malgré le bond de la dette américaine !

Ceux qui dirigent présentement les États-Unis ont donc commis une erreur majeure qui s’inscrit dans le cadre d’un déclin inexorable de l’Amérique (vis-à-vis des pays hors de ce bloc américain) après deux siècles de progrès et de réussite de ce capitalisme libéral.

***

Cliquer ici pour accéder à la page du gouvernement américain publiant la répartition de la dette fédérale détenue par des étrangers.

Cliquer ici pour lire mon article précédent à ce sujet.

En photo d’illustration de cet article, Janet Yellen était avec le vice Premier ministre chinois He Lifeng le 8 juillet 2023 à Pékin.

© Chevallier.biz

Après les sanctions prises par le bloc américain contre la Russie, les autorités de la Chine (et celles de beaucoup d’autres pays) continuent à diminuer leurs avoirs en bons du Trésor américain…

***

Les dirigeants de la Chine savaient dès avant la fin de 2021 que la Russie allait intervenir en Ukraine fin février 2022 et donc que les autorités du bloc américain allaient prendre contre elle des sanctions surtout financières, c’est-à-dire geler, mais en réalité voler les réserves en devises russes qui se trouvaient imprudemment hors de la Russie.

Cette décision aura été l’erreur historique prise par ceux qui dirigent présentement de fait les États-Unis !

En effet, depuis cette date, la confiance qu’avaient auparavant les investisseurs internationaux dans les actifs américains est définitivement perdue.

Tous les dirigeants de tous les pays du monde savent dorénavant que les actifs (sous souveraineté déclarée américaine) qu’ils posséderont peuvent être saisis sous n’importe quel prétexte.

En conséquence, les actifs chinois en bons du Trésor des États-Unis diminuent depuis fin 2021 sur une tendance nettement baissière mais sans précipitation, avec une baisse de 235 milliards de dollars à la date de la fin du mois d’août, derniers chiffres publiés,

Document 1 :

La baisse depuis fin 2021 est de 22,6 % % d’après les données arrêtées fin août, derniers chiffres publiés ce jour.

Sur la base des informations publiées auparavant, j’ai écrit précédemment qu’il est fort possible que les dirigeants chinois aient pris la décision de gérer passivement leur stock de Treasuries, en ne rachetant plus de nouveaux bons mais sans en vendre, en récupérant donc en dollars les bons arrivant à leur échéance.

Cependant, il apparait maintenant clairement, d’après les statistiques officielles, que la Chine a vendu pour 15 milliards de dollars de bons du Trésor US et pour 5 milliards de dollars d’actions de sociétés américaines en août !

Document 2 :

Pire : des informations fiables émanant de Goldman Sachs font état d’une aggravation des ventes de titres américains par la Chine à hauteur de 75 milliards de dollars au cours du mois de septembre.

Les dirigeants chinois ne sont pas les seuls à se délester de ces actifs américains : les Treasuries détenus par les étrangers ont atteint un plus haut historique fin 2021 (c’est-à-dire avant le gel des actifs russes par le bloc américain),

Document 3 :

La situation économique générale de la Chine se détériore sensiblement depuis quelques mois pour diverses raisons, ce qui apparait entre autres dans une stagnation du montant de ses réserves de changes détenues et évaluées en dollars (USD) qui se montaient à 3 115 milliards de dollars en septembre, derniers chiffres publiés, contre 3 160 milliards de dollars en août.

Pour information, copie du document publié ce jour par le gouvernement américain au sujet de la répartition de la dette fédérale détenue par des étrangers,

Document 4 :

Ceux qui dirigent présentement les États-Unis ont donc commis une erreur majeure qui s’inscrit dans le cadre d’un déclin inexorable de l’Amérique après deux siècles de progrès et de réussite.

***

Cliquer ici pour accéder à la page du gouvernement américain publiant la répartition de la dette fédérale détenue par des étrangers.

Cliquer ici pour lire un premier article de ZeroHedge à ce sujet.

Cliquer ici pour lire un second article de ZeroHedge à ce sujet.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

Après les sanctions prises par le bloc américain contre la Russie, les autorités de la Chine (et celles de beaucoup d’autres pays) continuent à diminuer leurs avoirs en bons du Trésor américain…

***

Les dirigeants de la Chine savaient dès avant la fin de 2021 que la Russie allait intervenir en Ukraine fin février 2022 et donc que les autorités du bloc américain allaient prendre contre elle des sanctions surtout financières, c’est-à-dire geler, mais en réalité voler les réserves en devises russes qui se trouvaient imprudemment hors de la Russie.

Cette décision aura été l’erreur historique prise par ceux qui dirigent présentement de fait les États-Unis !

En effet, depuis cette date, la confiance qu’avaient auparavant les investisseurs internationaux dans les actifs américains est définitivement perdue.

Tous les dirigeants de tous les pays du monde savent dorénavant que les actifs sous souveraineté déclarée américaine qu’ils posséderont peuvent être saisis sous n’importe quel prétexte.

En conséquence, les actifs chinois en bons du Trésor des États-Unis diminuent depuis fin 2021 sur une tendance nettement baissière mais sans précipitation,

Document 1 :

Il est fort possible que les dirigeants chinois aient pris la décision de gérer passivement leur stock de treasuries, en ne rachetant plus de nouveaux bons mais sans en vendre, en récupérant donc en dollars les bons arrivant à leur échéance.

La baisse depuis fin 2021 est de 21 % d’après les données arrêtées fin juillet, derniers chiffres publiés ce jour.

Les dirigeants chinois ne sont pas les seuls à se délester de ces actifs américains : les treasuries détenus par les étrangers ont atteint un plus haut historique fin 2021,

Document 2 :

En fait, sur la longue période, c’est depuis la mi-2013 que la part des treasuries détenus par les étrangers baisse en valeur relative (en pourcentage du total de la dette fédérale),

Document 3 :

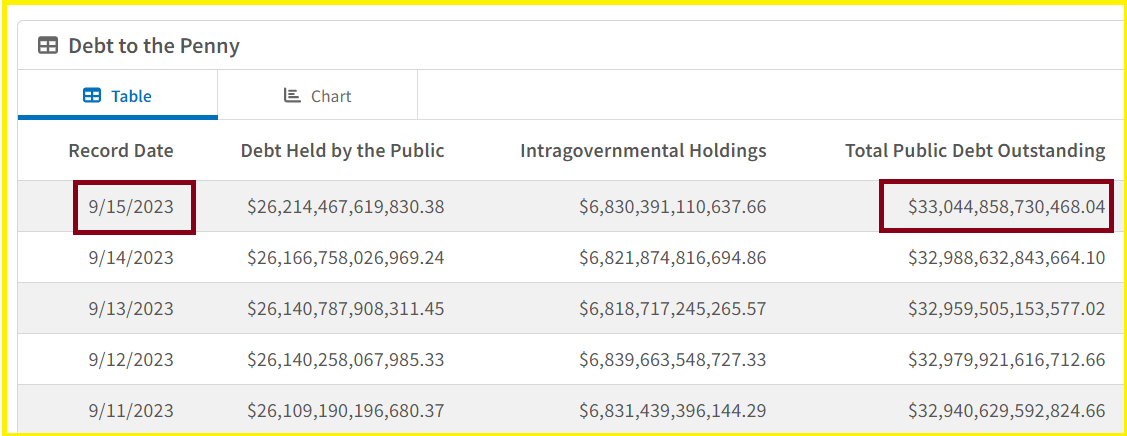

Cette dette américaine (de l’Etat fédéral) vient d’atteindre la barre des… 33 000 milliards de dollars, derniers chiffres publiés arrêtés au 15 septembre !

Document 4 :

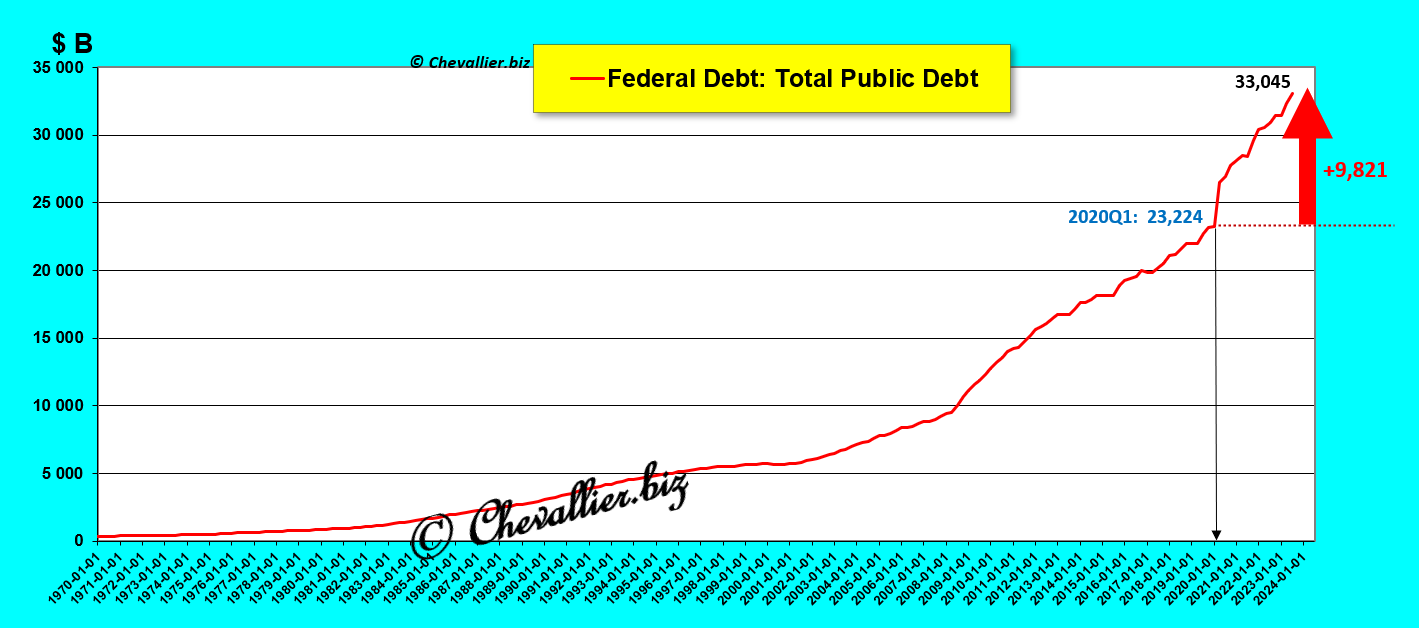

Elle explose surtout depuis cette histoire de coronavirus : elle a augmenté de 9 821 milliards de dollars depuis le premier trimestre 2020 !

Document 5 :

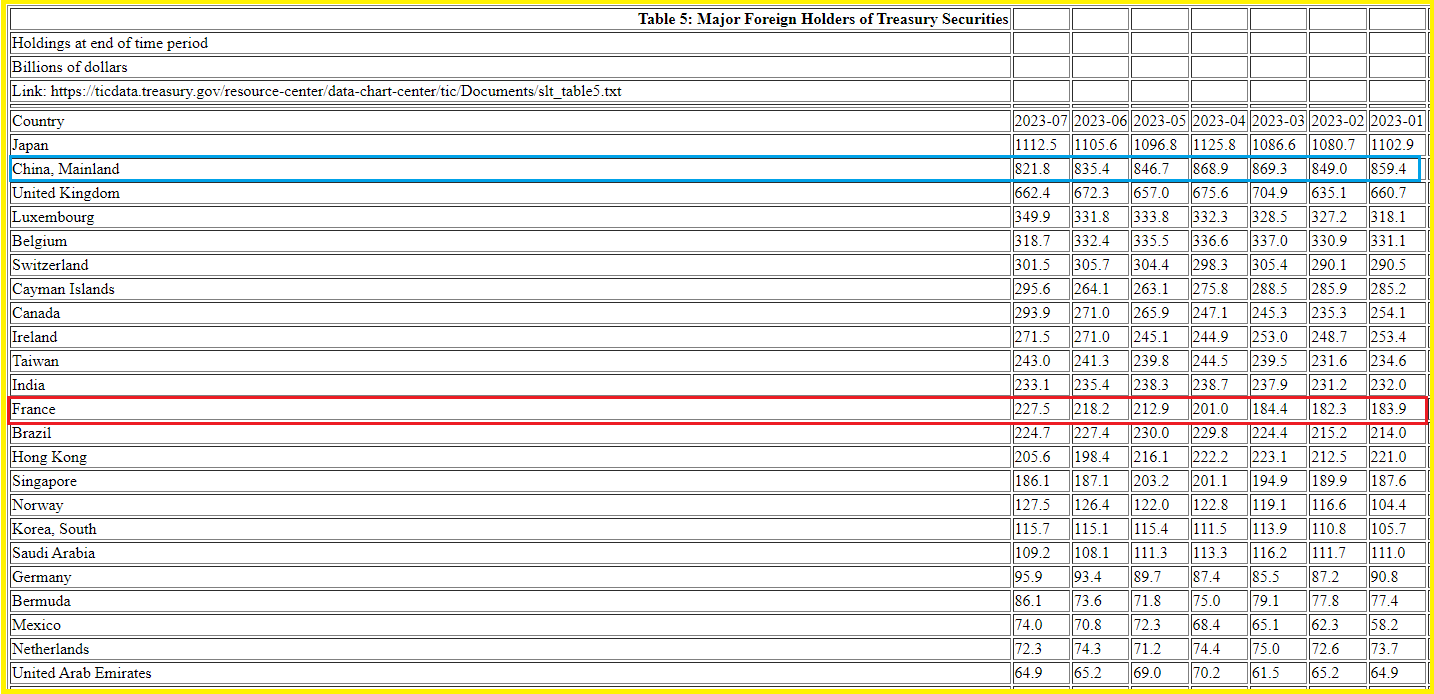

Pour information, copie du document publié ce jour par le gouvernement américain au sujet de la répartition de la dette fédérale détenue par des étrangers,

Document 6 :

Ceux qui dirigent présentement les États-Unis ont donc commis une erreur majeure qui s’inscrit dans le cadre d’un déclin inexorable de l’Amérique après deux siècles de progrès et de réussite.

***

Cliquer ici pour accéder à la page du gouvernement américain publiant la répartition de la dette fédérale détenue par des étrangers.

Cliquer ici pour accéder à la page du gouvernement américain publiant le montant de la dette américaine (de l’Etat fédéral).

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

Crise US à venir, anticipation des marchés Lire la suite »

L’inflation aux États-Unis est au plus haut depuis… le début des années 90. Elle a été créée par l’augmentation de la masse monétaire qui ne baisse pas malgré les hausses du taux de la Fed !

***

Les opérateurs sur les marchés financiers ont mis du temps ce 13 septembre à réagir positivement après la publication des chiffres de l’inflation pour le mois d’août…

Les indices CPI continuent à progresser sur leur tendance lourde et longue depuis fin 2020 avec une accélération perceptible pour le CPI à cause de l’augmentation des prix des hydrocarbures,

Document 1 :

D’après les personnes bien informées sur les prévisions de l’évolution des prix des hydrocarbures, l’offre sera nettement inférieure à la demande dans les mois à venir, ce qui signifie que les prix de ces produits devraient continuer à augmenter dans l’avenir proche.

Les panurgistes ont tous le nez dans le guidon : ils n’observent que les variations à très court terme sans prendre en considération l’évolution des indices CPI sur la longue période qui montre pourtant très clairement que l’inflation est au plus haut depuis le début des années 90 !

Document 2 :

Zoom sur la période récente,

Document 3 :

Pour rappel, les dirigeants des États-Unis ont interdit aux Américains de travailler sous le prétexte de cette histoire de coronavirus tout en leur apportant généreusement plus de 5 000 milliards de dollars, donc sans produire de biens et de services en contrepartie.

Ils ont donc créé une gigantesque bulle monétaire qui ne peut plus se résorber normalement par l’augmentation du taux de base de la Fed, comme les membres du FOMC l’ont déjà fait à maintes reprises depuis l’après-guerre.

La situation économique et monétaire américaine est maintenant ingérable.

L’argent sain est le premier pilier des Reaganomics, dixit Arthur, Laffer…

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

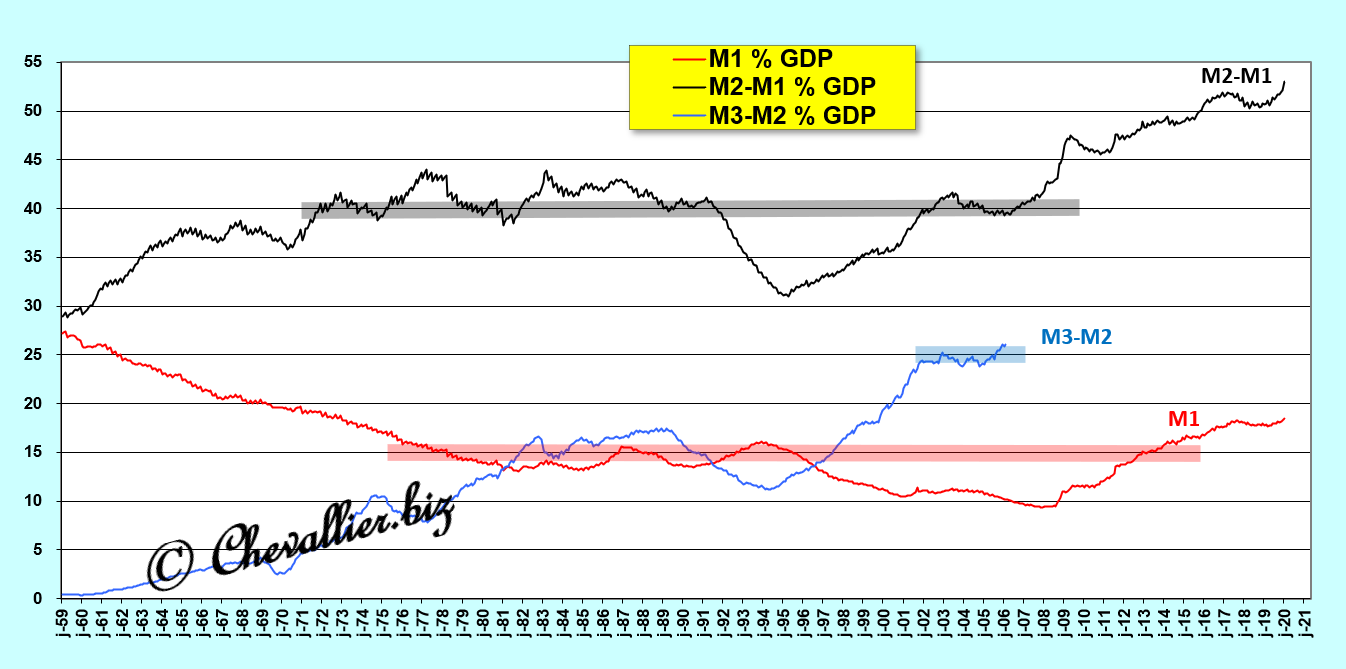

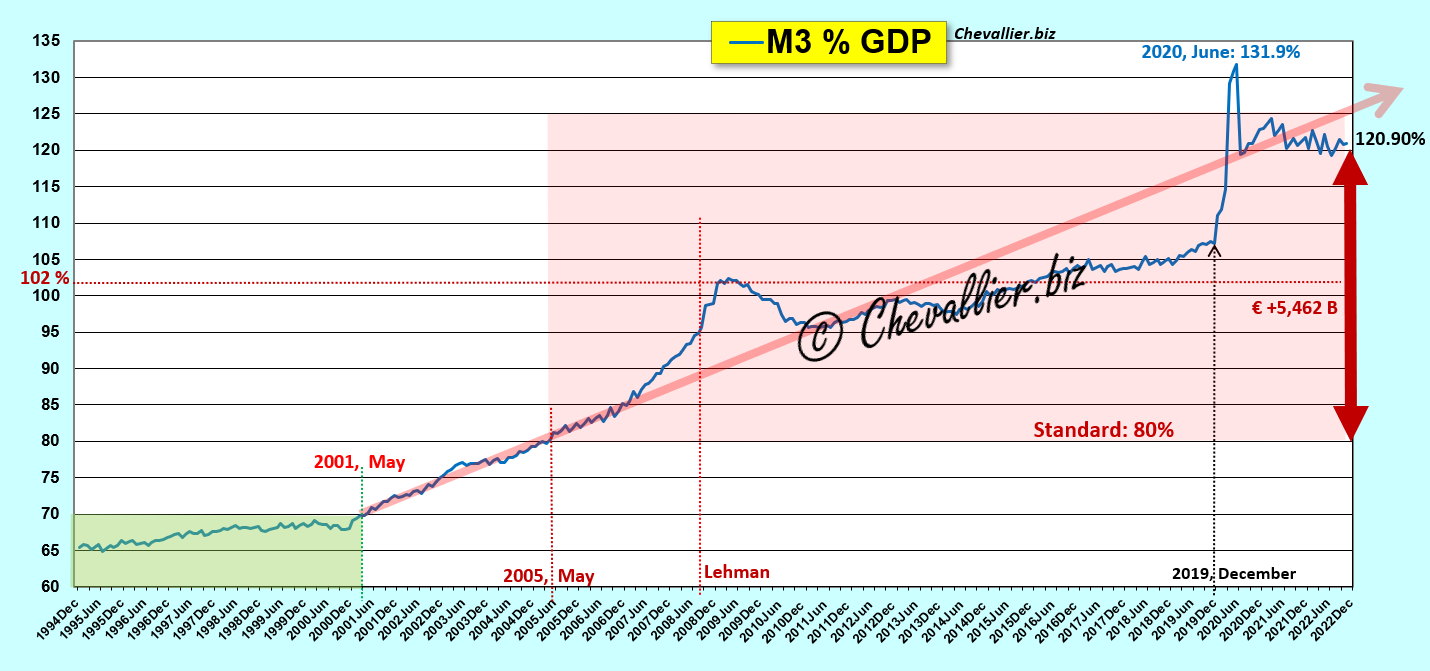

Le ratio de la masse monétaire M3 sur le PIB courant (en %) permet de distinguer les pays vertueux de ceux qui sont victimes d’une bulle monétaire qui les pénalise tant qu’elle n’a pas été supprimée.

***

L’argent sain est le premier pilier des Reaganomics dixit Arthur, Laffer, ce qui signifie que, si les autorités monétaires d’un pays maitrisent correctement l’évolution de sa masse monétaire en respectant les normes, ses habitants pourront bénéficier d’une croissance durable du PIB et donc d’une amélioration de leur niveau de vie sur la longue période.

Inversement, si les autorités monétaires d’un pays laissent s’y développer une bulle monétaire, elle sera toujours létale à terme, ce qui condamne irrémédiablement ses habitants au pire…

C’est simple. Tout est simple disait et répétait souvent Milton Friedman.

La règle est donc simple : la masse monétaire totale d’un pays (M3) ne doit pas dépasser 80 % du PIB annuel courant dans tout nation.

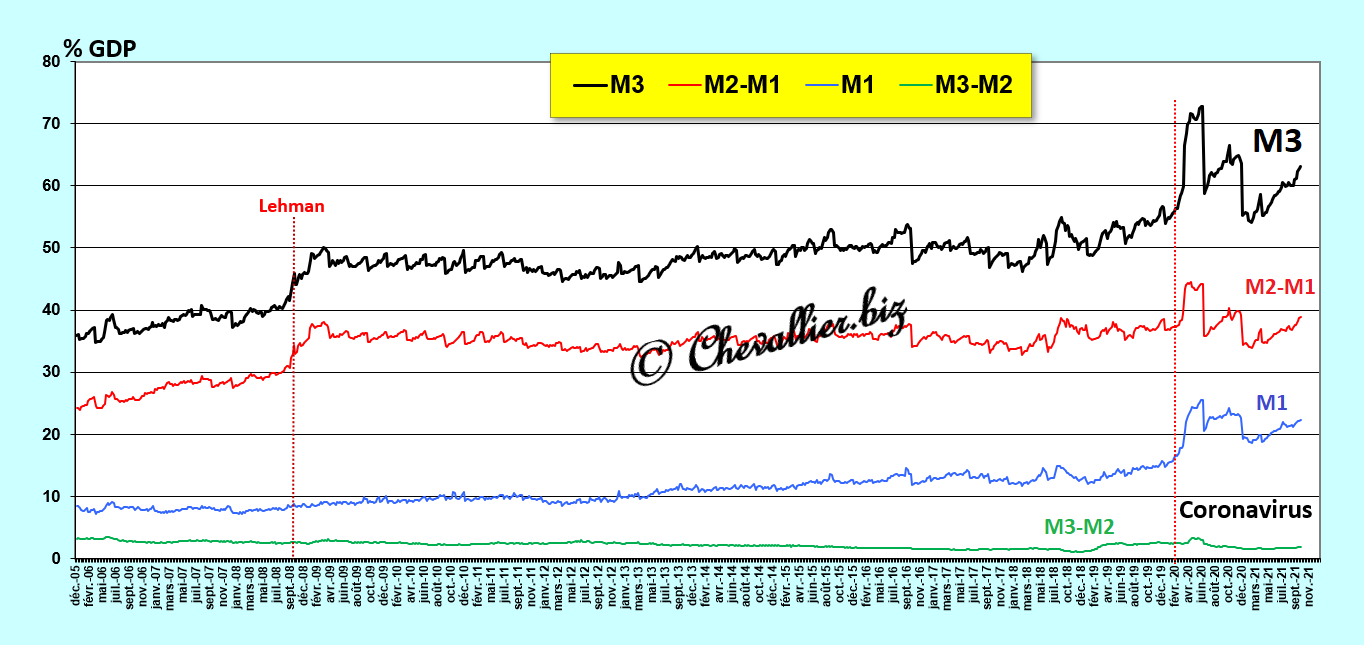

Cette masse monétaire M3 est composée de trois agrégats monétaires…

L’agrégat monétaire M1 est l’argent que possèdent les habitants de cette nation (les ménages), c’est-à-dire des billets en circulation et les soldes positifs de leurs comptes bancaires courants.

L’agrégat monétaire M2-M1 est constitué de leur épargne, c’est-à-dire de leur argent placé dans des comptes d’épargne rémunérée qu’ils peuvent récupérer en compte courant sans préavis.

L’agrégat monétaire M3-M2 correspond à la masse des trésoreries des entreprises de cette nation, c’est-à-dire à leurs disponibilités.

Chacun de ces agrégats ne doit pas dépasser les limites suivantes : 15 % du PIB pour M1, 40 % pour M2-M1 et 25 % pour M3-M2.

En effet, dès qu’un de ces agrégats dépasse ces limites, des dysfonctionnements graves se produisent toujours et ils empêchent irrémédiablement cette nation d’atteindre son potentiel optimal de croissance.

Ces normes sont définies à partir de l’observation de l’évolution de ces agrégats monétaires sur la longue période de l’après-guerre pour ce qui concerne les États-Unis qui sont la référence en la matière.

Document 1 :

Les données permettant de calculer ces ratios M3/PIB sont très importantes car l’analyse des variations des agrégats monétaires permet de mettre en évidence les variations du PIB réel.

En effet, la variation du PIB réel est inversement proportionnelle à celle de la masse monétaire libre.

La variation de cette masse monétaire libre est la différence entre la variation de l’agrégat M2 (en l’absence des chiffres de M3) et (moins) le taux de croissance du PIB réel, cf. mes articles à ce sujet.

Document 2 :

Les données permettant de calculer ces ratios M3/PIB sont tellement pertinentes que les dirigeants de la Fed ont refusé d’abord de continuer à publier les chiffres de l’agrégat monétaire M3 en février 2006 (Ben Bernanke) puis ceux de M1 en février 2021 (Jerome Powell) !

Cependant, la Banque Mondiale publie ce ratio M3/PIB en utilisant possiblement les données non publiées par la Fed qui donnent l’impression de présenter une image fidèle de la réalité,

Document 3 :

Les dirigeants de la Fed ont donc réussi à contenir la masse monétaire M3 des États-Unis à des niveaux inférieurs à 80 % du PIB courant de 1960 à 2008 (malgré de fortes tensions inflationnistes et des dérapages sur certains agrégats monétaires !) mais les normes ont été largement dépassées par la suite, surtout lors de cette histoire de coronavirus.

C’est la raison pour laquelle la Grande récession s’est produite en 2008-2009 et la crise qui va se produire dans un avenir proche sera pire encore !

En effet, la hausse du taux de base de la Fed ne provoque toujours pas l’éclatement de cette hypertrophie de la masse monétaire et aucune solution n’est envisageable pour faire revenir ce ratio M3/PIB dans les normes.

Il en est de même pour la zone euro d’après les chiffres publiés par la BCE, cf. mes articles à ce sujet,

Document 4 :

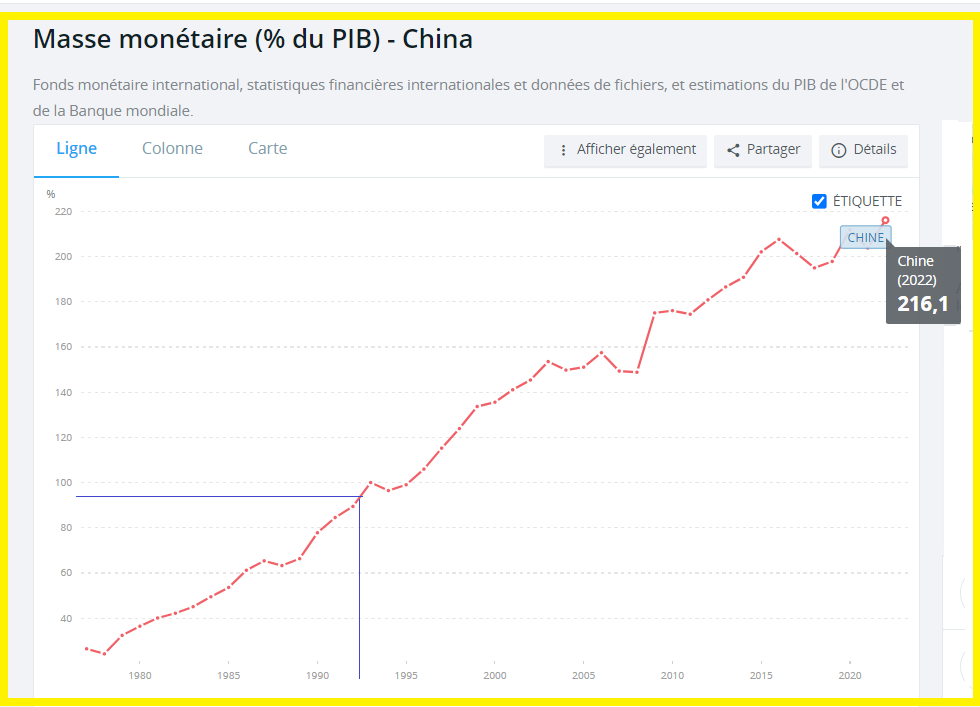

La Banque Mondiale publie le graphique pour la Chine du ratio de la masse monétaire M3 sur le PIB depuis 1980 jusqu’à la fin de l’année 2022 et le résultat est encore plus dramatique…

Les dirigeants de la Chine ont pris les bonnes décisions dans les années 80-90 en abandonnant le communisme pur et dur de Mao Tsé Toung pour adopter les principes du capitalisme libéral, ce qui a fait décoller la richesse de cette nation et de ses habitants, mais, sans culture monétariste, ils ont laissé imprudemment filer la masse monétaire, ce qui provoque (avec un certain retard) une crise qui va s’accentuer irrémédiablement dans les années à venir !

Document 5 :

1 milliard 400 millions de Chinois dont plusieurs centaines de millions risquent d’être sans travail dans un avenir proche, c’est une situation qui risque de devenir explosive pour les dirigeants dits communistes !

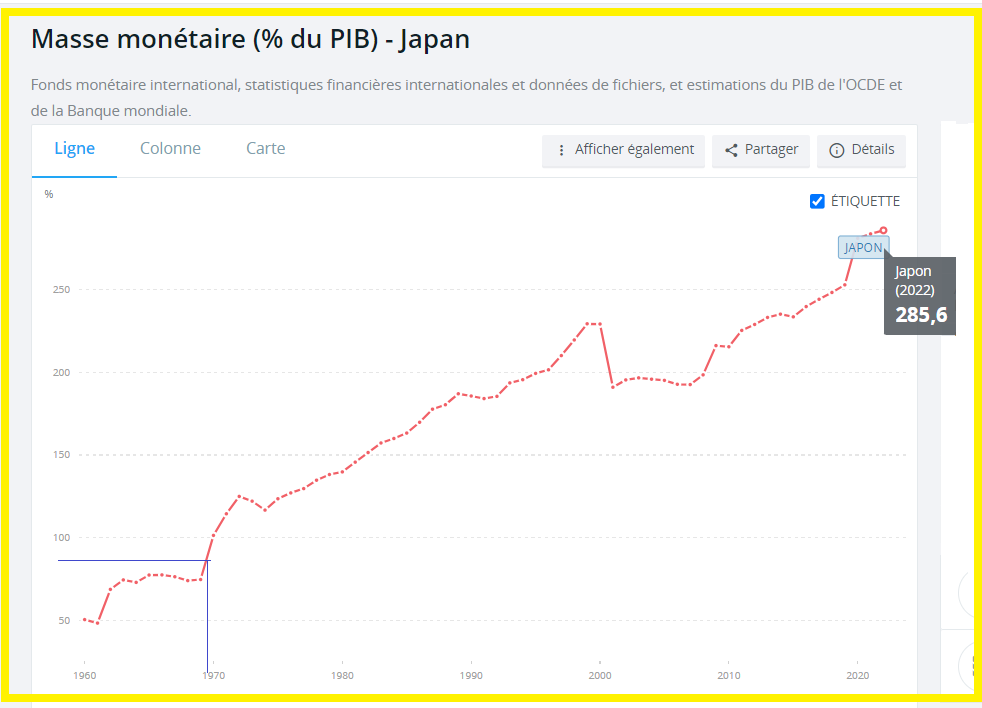

Pour ce qui concerne les Japonais, les Américains les ont poussés à la faute à la fin des années 60 afin de plomber durablement leurs entreprises qui étaient plus performantes que les leurs : le ratio M3/PIB a alors commencé à dépasser les normes, ce qui a plombé durablement et efficacement ces dangereux concurrents,

Document 6 :

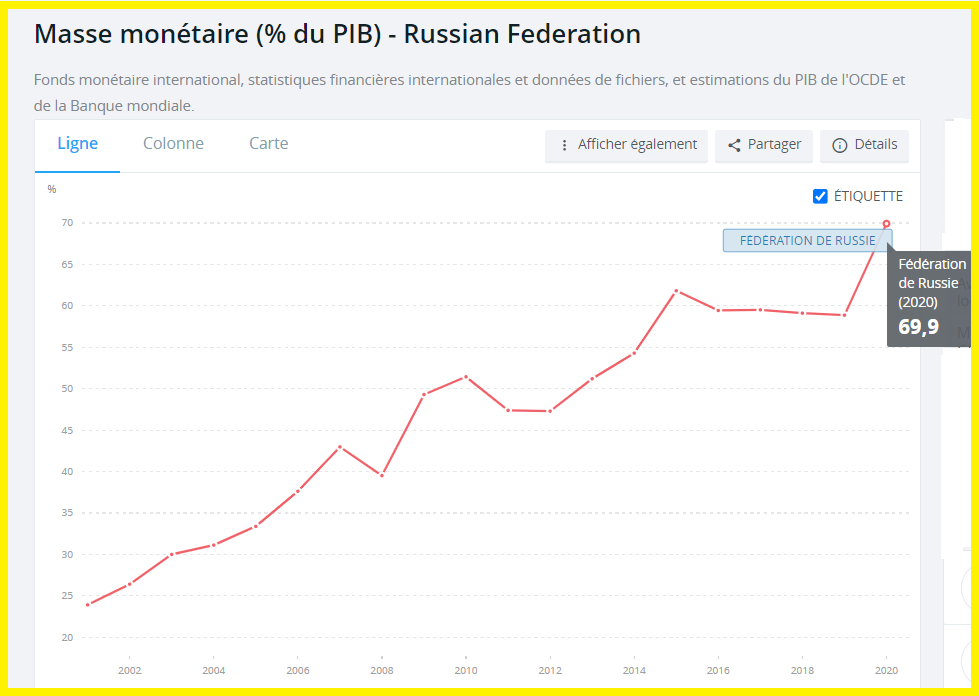

Alors, existe-t-il des pays qui ont une monnaie saine, sans hypertrophie monétaire ?

Oui…

L’URSS est l’une des rares nations ayant un ratio M3/PIB qui reste dans les normes, mais d’après les chiffres publiés par la Banque Mondiale datant de… 2020 !

Document 7 :

Cependant, d’après les chiffres officiels publiés par les autorités russes en mars 2022, ce ratio M3/PIB aurait été de… 44 % !

Tchékiste un jour, tchékiste toujours !

Les chiffres publiés présentement par la Russie ne sont pas plus crédibles que ceux qui étaient publiés par l’ex-URSS.

La seule différence était qu’en URSS, tout le monde savait qu’ils n’avaient aucun rapport avec la réalité alors qu’en 2023, ils sont considérés par beaucoup d’économistes comme étant fiables…

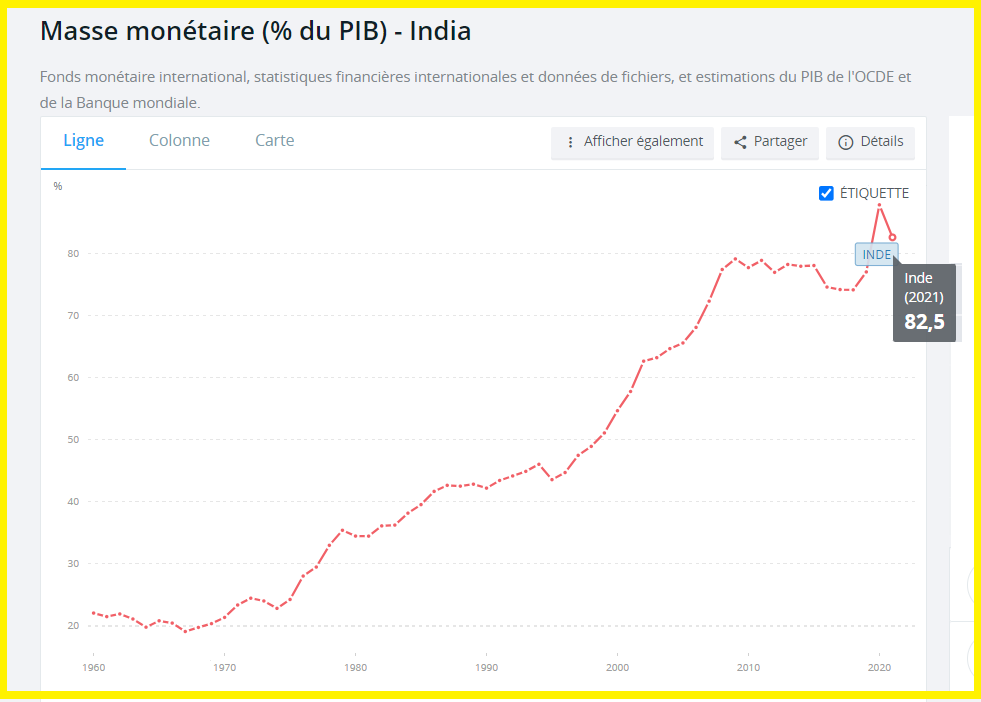

Alors, existe-t-il un grand pays qui aurait une monnaie saine, sans hypertrophie monétaire ?

Oui…

L’Inde !

Document 8 :

Avec un ratio M3/PIB dans les 80 % et 1 milliard 400 millions d’habitants, la plus grande démocratie du monde est le grand gagnant de ce XXI° siècle !

Et cerise sur le gâteau, l’Inde vient de décrocher la lune !

***

Liens pour (re)lire mes articles sur ces sujets…

https://chevallier.biz/agregats-monetaires-croissance-du-pib-et-richesse-des-nations/

https://chevallier.biz/agregats-monetaires-us-dernieres-donnees-avant-linconnu/

https://chevallier.biz/russie-guerre-monetariste-roubles-et-hydrocarbures/

© Chevallier.biz

Après les sanctions prises par le bloc américain contre la Russie, les autorités de la Chine et comme celles de beaucoup d’autres pays, diminuent leurs avoirs en bons du Trésor américain…

***

Les dirigeants de la Chine savaient dès avant la fin de 2021 que la Russie allait intervenir en Ukraine fin février 2022 et donc que les autorités du bloc américain allaient prendre contre elle des sanctions surtout financières, c’est-à-dire geler, en réalité voler les réserves en devises russes qui se trouvaient imprudemment hors de la Russie.

Cette décision aura été l’erreur historique prise par ceux qui dirigent présentement de fait les États-Unis !

En effet, depuis cette date, la confiance qu’avaient auparavant les investisseurs internationaux dans les actifs américains est définitivement perdue.

Tous les dirigeants de tous les pays du monde savent dorénavant que les actifs sous souveraineté déclarée américaine qu’ils posséderont peuvent être saisis sous n’importe quel prétexte.

En conséquence, les actifs chinois en bons du Trésor des États-Unis diminuent depuis fin 2021 sur une tendance nettement baissière mais sans précipitation,

Document 1 :

Il est fort possible que les dirigeants chinois aient pris la décision de gérer passivement leur stock de treasuries, en ne rachetant plus de nouveaux bons mais sans en vendre, en récupérant donc en dollars les bons arrivant à leur échéance.

La baisse depuis fin 2021 est de 20 % d’après les données arrêtées fin juin, derniers chiffres publiés.

Les dirigeants chinois ne sont pas les seuls à se délester de ces actifs américains : les treasuries détenus par les étrangers ont atteint un plus haut historique fin 2021,

Document 2 :

En fait, sur la longue période, c’est depuis la mi-2013 que la part des treasuries détenus par les étrangers baisse en valeur relative (en pourcentage du total de la dette fédérale),

Document 3 :

Ceux qui dirigent présentement les États-Unis ont donc commis une erreur majeure qui s’inscrit dans le cadre d’un déclin inexorable après deux siècles de progrès et de réussite.

Document 4 :

© Chevallier.biz

L’inflation de base aux États-Unis est au plus haut depuis… 1991. Elle a été créée par l’augmentation de la masse monétaire qui ne baisse pas malgré les hausses du taux de la Fed !

***

Les chiffres de l’inflation pour le mois de juillet ont été publiés le 10 août. Tous les bonimenteurs sont unanimes : ils prétendent tous que l’inflation américaine baisse grâce à la hausse du taux de base de la Fed et que tout va donc très bien !

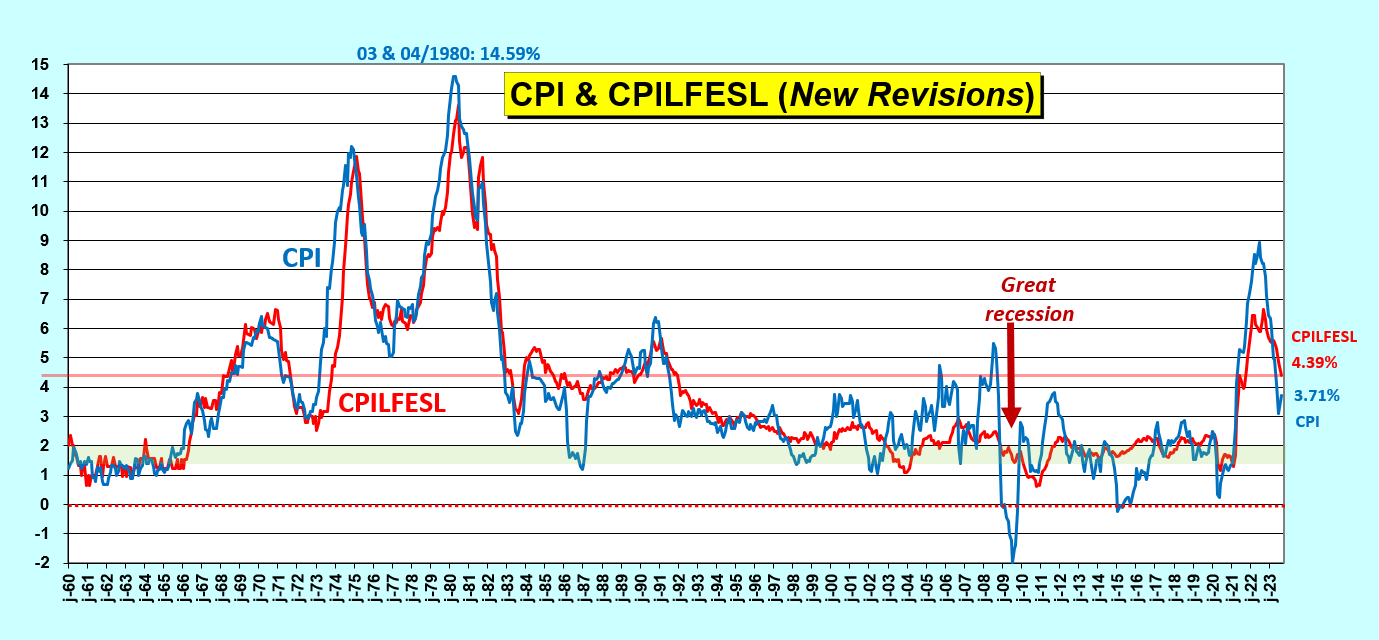

Ces panurgistes ont tous le nez dans le guidon : ils n’observent que les variations à très court terme sans prendre en considération l’évolution des indices CPI sur la longue période qui montre pourtant très clairement que l’inflation de base est au plus haut depuis… 1991 !

Document 1 :

Il en est de même pour les chiffres du PCE de base pour le mois de juin,

Document 2 :

Toutefois, il faut mentionner que les indices CPI sont sur une trajectoire qui peut conduire à une inflation plus faible, mais… qui sera causée par une crise majeure accentuée par la hausse du taux de base de la Fed !

Document 3 :

Le graphique représentant l’évolution des deux indices CPI depuis 1995 montre lui aussi clairement que cette inflation de base n’a jamais été aussi haute sur cette période,

Document 4 :

L’évolution des deux indices CPI sur la longue période montre qu’ils évoluent en concordance, sauf pendant des périodes qui subissent de fortes variations des prix de l’énergie.

L’apparente faible inflation actuelle est le résultat des interventions du gouvernement des États-Unis qui est intervenu pour faire baisser les prix des carburants en puisant sur les stocks stratégiques,

Document 5 :

Pour premier rappel, les dirigeants des États-Unis ont interdit aux Américains de travailler sous le prétexte de cette histoire de coronavirus tout en leur apportant généreusement plus de 5 000 milliards de dollars, donc sans produire de biens et de services en contrepartie.

Ils ont donc créé une gigantesque bulle monétaire qui ne peut plus se résorber normalement par l’augmentation du taux de base de la Fed, comme les membres du FOMC l’ont déjà fait à maintes reprises depuis l’après-guerre.

La situation économique et monétaire américaine est maintenant ingérable.

Pour second rappel, l’argent sain est le premier pilier des Reaganomics, dixit Arthur, Laffer.

© Chevallier.biz

Beaucoup de banques américaines sont au bord de la faillite à cause de la bulle monétaire qui s’est développée au cours de ces dernières années. Explications de certains de ces dysfonctionnements…

***

Pour rappel, les banques financent une grande partie de leurs actifs par les dépôts de leurs clients qui sont réputés comme étant généralement globalement stables.

En effet, les banques ont quasiment toutes beaucoup de clients, de nouveaux clients et des clients habituels qui déposent et retirent de l’argent de leurs comptes, ce qui alimente un mouvement brownien qui se manifeste finalement globalement par une certaine stabilité dans le total de ces dépôts, du moins tant que ces banques sont considérées comme étant fiables.

Ces ressources sont donc justement considérées comme stables et donc fiables, ce qui donne légitimement aux dirigeants de ces banques le droit de pouvoir financer une grande partie de leurs actifs qui sont eux-aussi stables, et c’est ce qui s’est produit depuis plusieurs décennies.

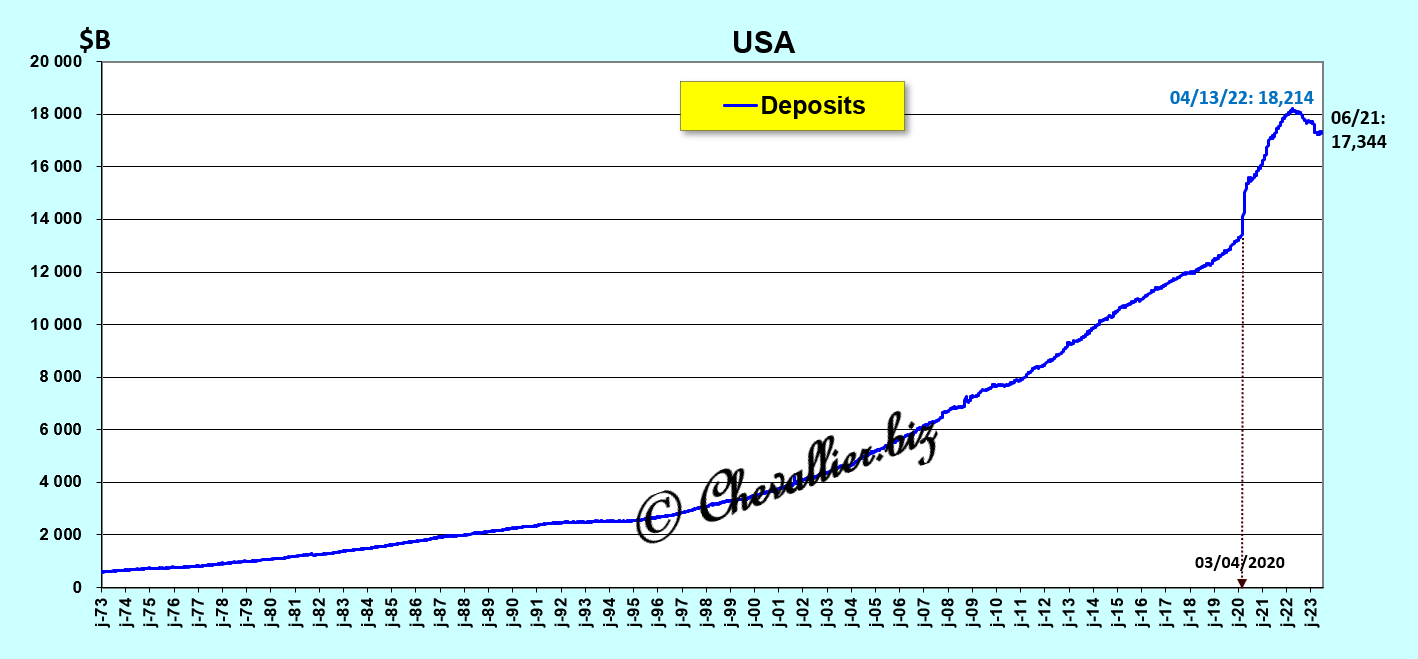

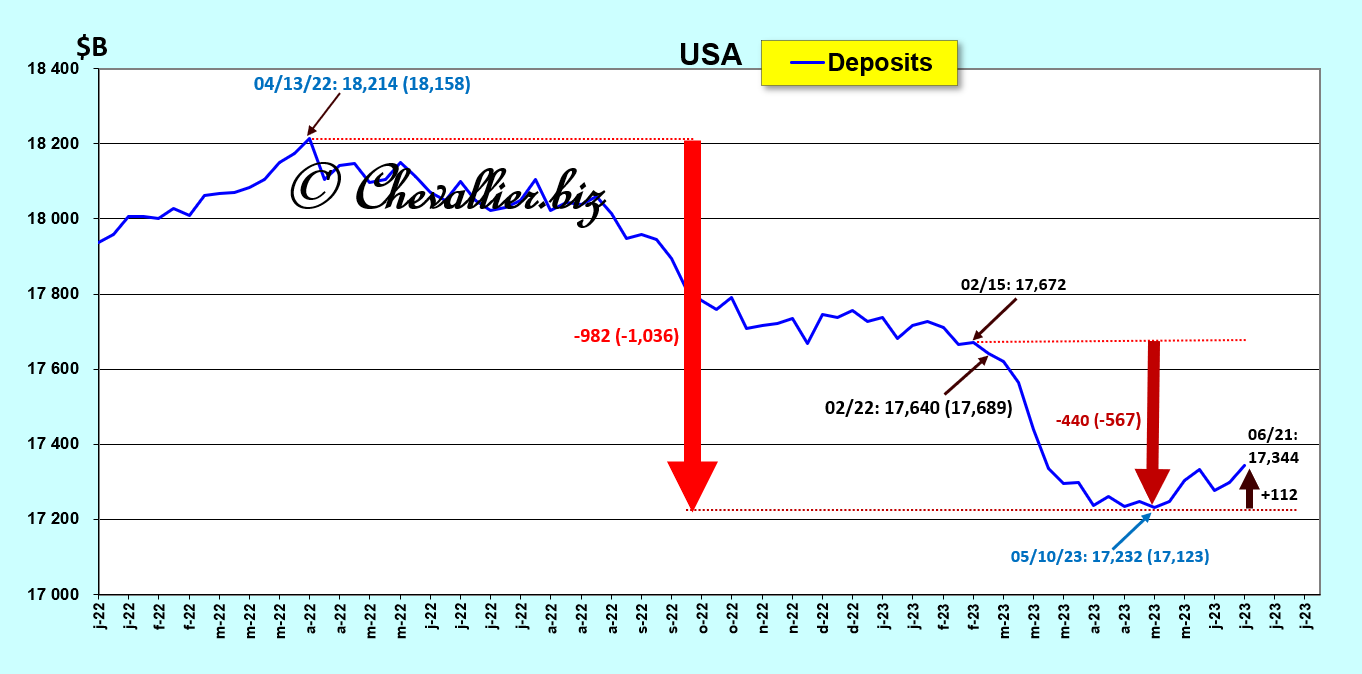

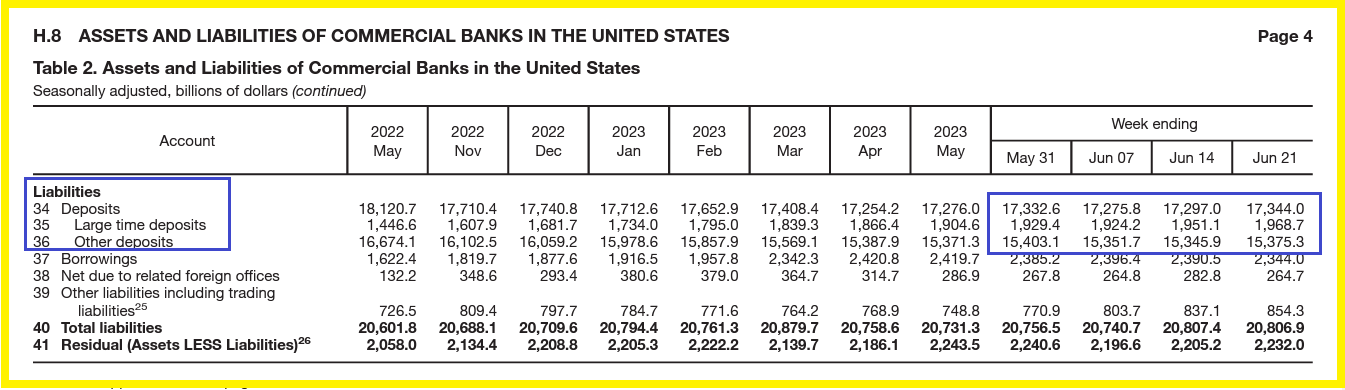

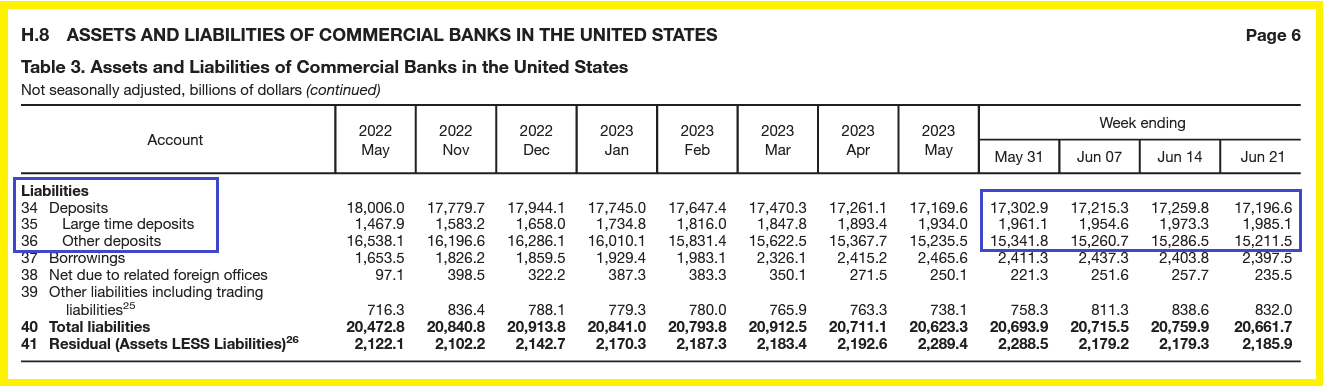

Comme les autorités des États-Unis ont décidé de distribuer des milliards de milliards de dollars en 2020-2021 aux Américains tout en interdisant à la plupart d’entre eux de travailler sous le prétexte de cette histoire de coronavirus, les dépôts des clients des banques américaines ont bondi à un plus haut historique de… 18 214 milliards de dollars au 13 avril 2022,

Document 1 :

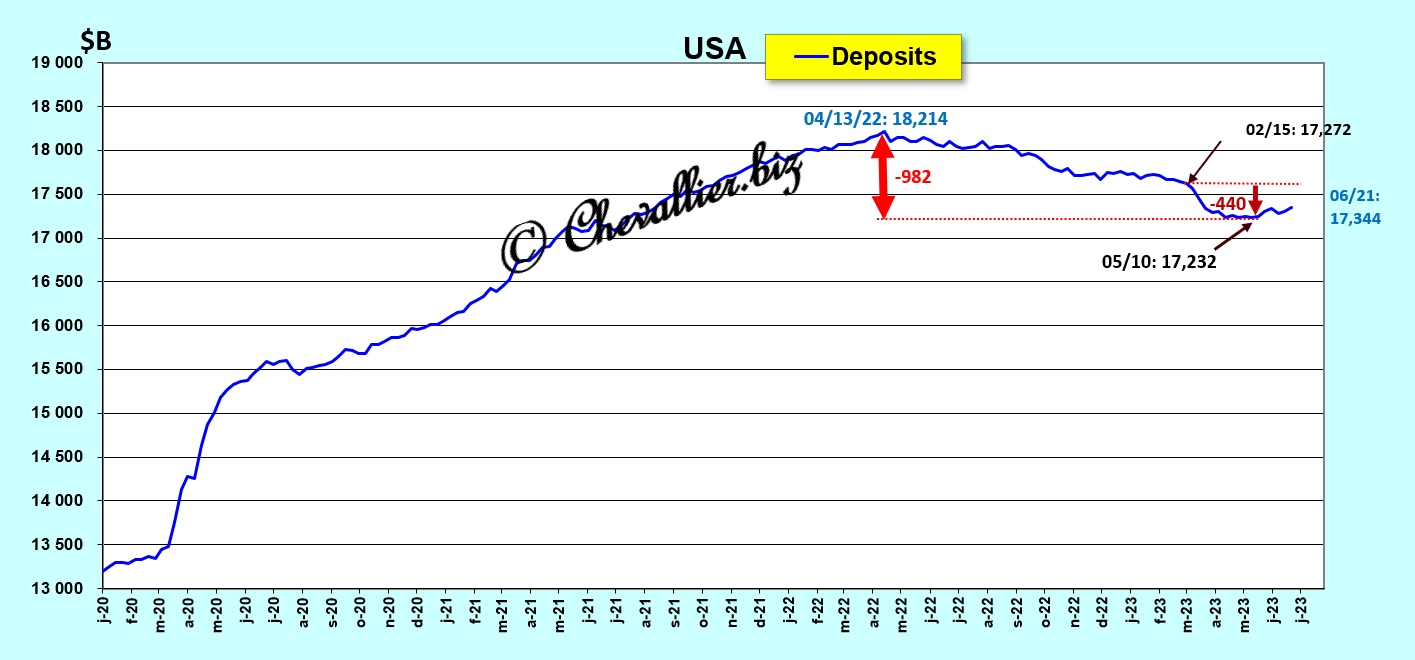

Par la suite, ils ont baissé de presque… 1 000 milliards de dollars, soit de 5,4 % ce qui est peu par rapport à cette énorme bulle monétaire,

Document 2 :

La baisse de ces dépôts s’est accélérée à partir du 22 février dernier lorsque les gestionnaires des trésoreries de certaines start-ups californiennes ont retiré leurs avoirs de leur banque principale comme par exemple ce fut le cas avec Silicon Valley Bank.

En effet, ils craignaient, et à juste titre, qu’elles fassent faillite, ce qui s’est produit pour trois d’entre elles,

Document 3 :

Cependant, la chute de ces dominos bancaires s’est arrêtée avec les interventions énergiques des dirigeants de JPMorgan et de certaines autorités américaines.

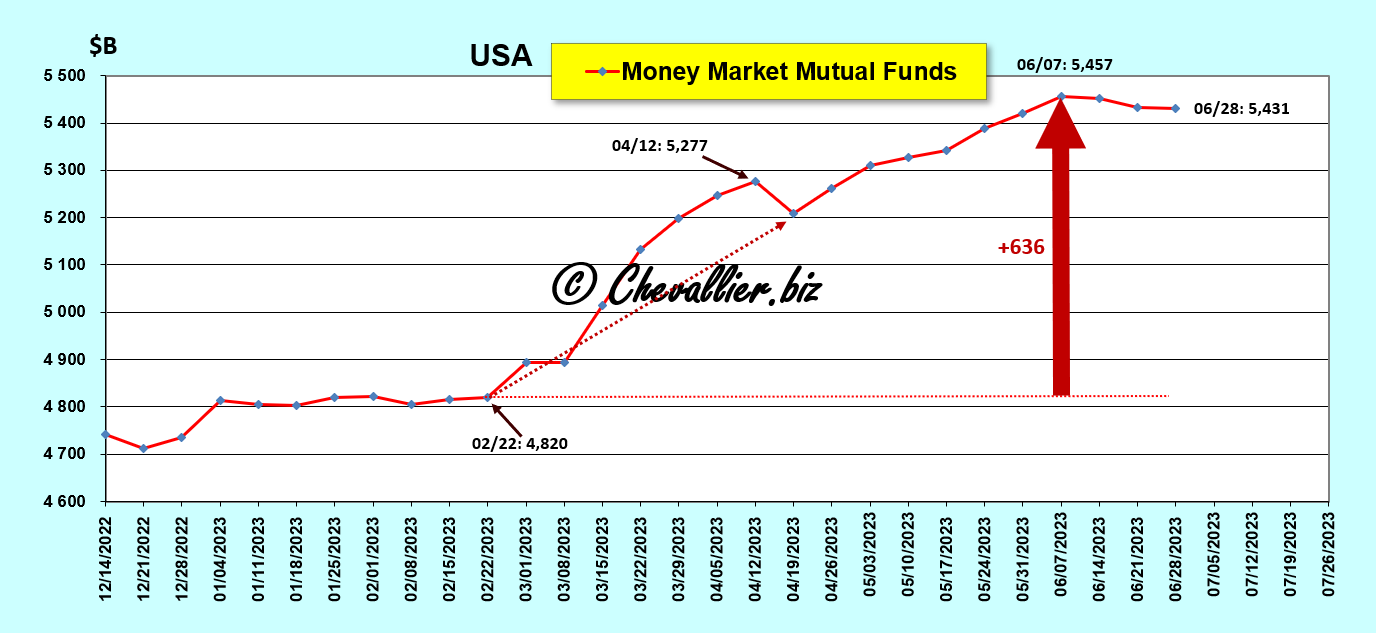

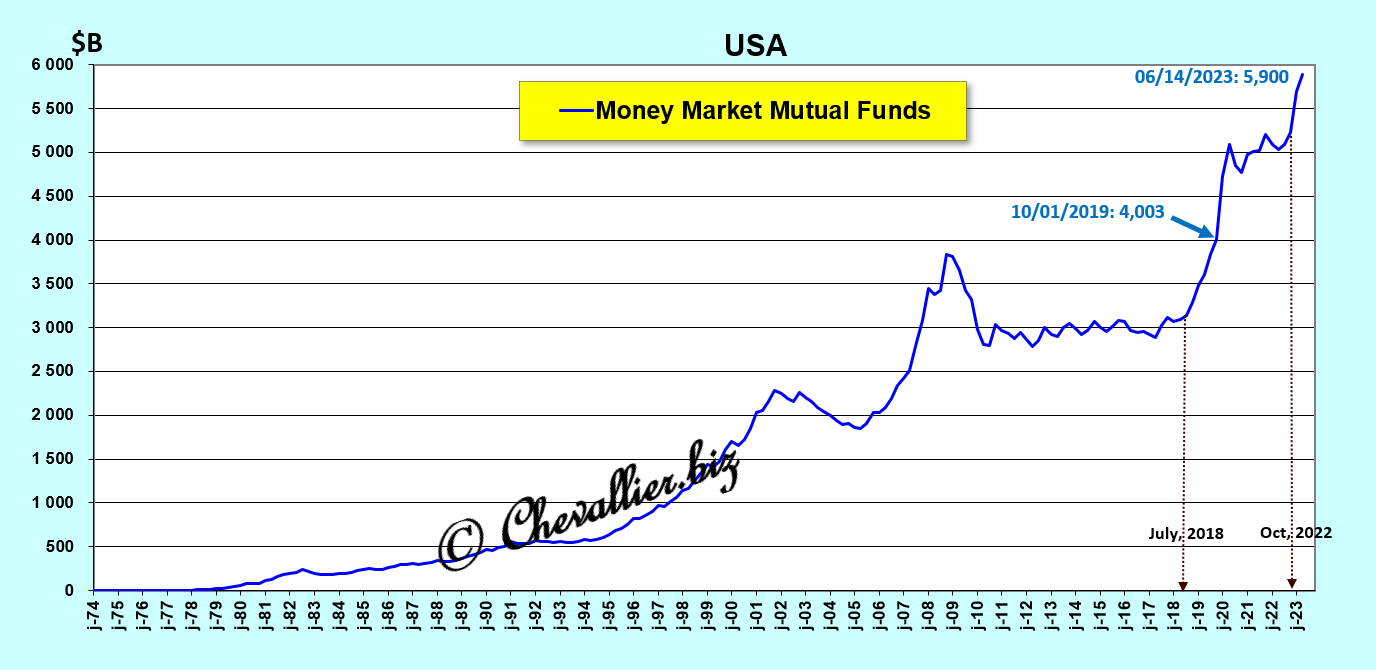

Comme les dépôts des start-ups n’étaient pas garantis par la FDIC, les gestionnaires des trésoreries de ces entreprises les ont placés précipitamment (en quelques clics de mulot) sur les fonds mutuels de trésorerie qui les investissent normalement en Treasuries à court terme, ce qui leur permet in fine de bénéficier d’une garantie automatique du gouvernement !

Document 4 :

Ainsi, la baisse des dépôts bancaires de 440 milliards de dollars à partir du 22 février (document 3) s’est retrouvée compensée par la hausse de 636 milliards de dollars sur les fonds mutuels de trésorerie dont les totaux ont ainsi bondi à des plus hauts historiques,

Document 5 :

Les chiffres du document 5 émanant de notre ami Fred de Saint Louis sont différents de ceux fournis par l’Investment Company Institute (document 4) mais les variations sont du même ordre.

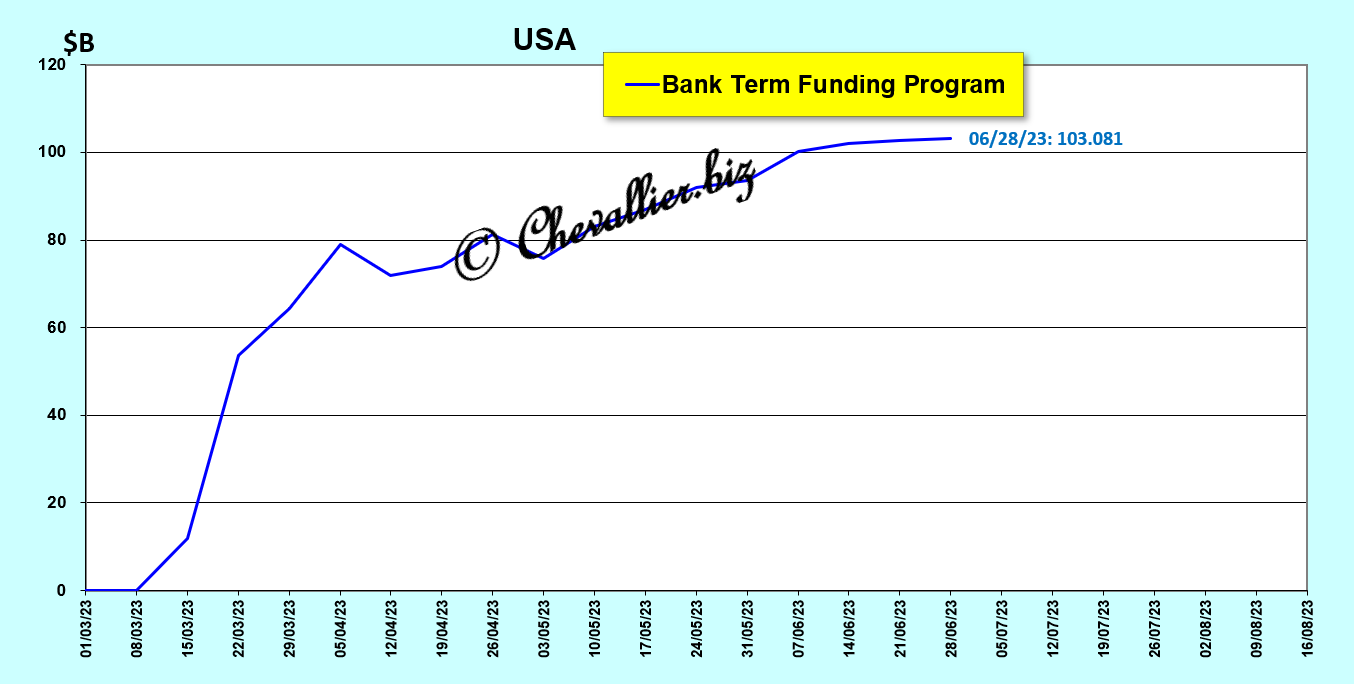

La dégradation de la situation de certaines banques américaines se constate aussi sur les chiffres du Bank Term Funding Program (BTFP) qui montrent que certaines d’entre elles ont impérativement besoin des apports d’une… centaine de milliards de dollars pour pouvoir ne pas faire faillite présentement !

Document 6 :

Les actifs des banques américaines continuent à fluctuer à un plus haut niveau historique,

Document 7 :

Ces actifs des banques américaines ont explosé à partir de 2020 avec la distribution de ces milliers de milliards de dollars sous le prétexte de cette histoire de coronavirus,

Document 8 :

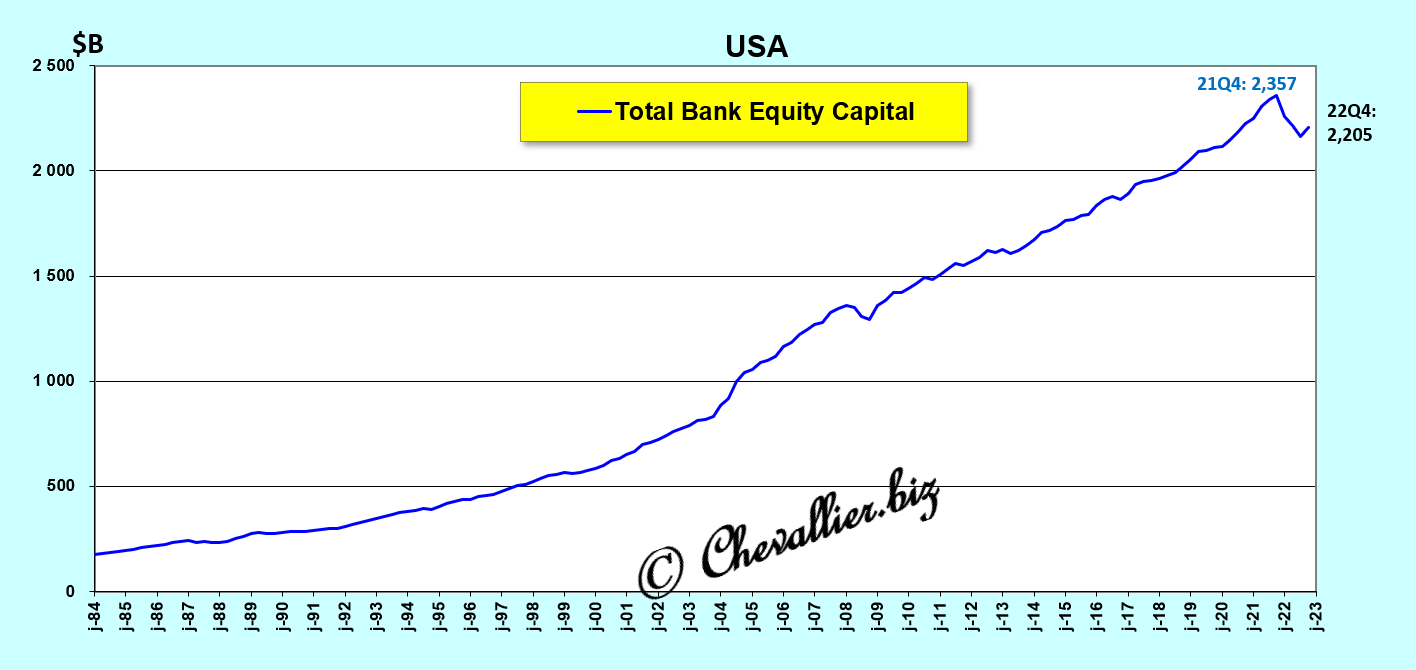

Après avoir atteint un sommet fin 2021, les capitaux propres des banques américaines ont globalement reflué.

Leur leverage moyen globalement satisfaisant à 10 cache cependant des disparités car certaines banques sont sous-capitalisées alors que d’autres sont confortablement capitalisées,

Document 9 :

Cependant, ces chiffres publiés au sujet des banques américaines sont sujets à des variations importantes (les chiffres entre parenthèses du document 3 sont ceux qui ont été publiés la semaine précédente !).

Par ailleurs, les chiffres publiés par la Fed sur les séries saisonnalisées sont très différents de ceux des séries désaisonnalisées au point que leurs variations sont inversées !

Document 10 :

Document 11 :

Les chiffres publiés par les banques et les autorités américaines ne sont donc pas totalement fiables. Des cadavres sont certainement cachés dans des placards.

Le système bancaire américain est donc susceptible de subir de très fortes turbulences dans un avenir proche à cause de la bulle monétaire qui s’est développée au cours de ces dernières années et qui s’est accentuée depuis 2020, cf. mes articles à ce sujet…

***

Cliquer ici pour lire un article de ZeroHedge concernant ces problèmes.

Cliquer ici pour accéder au communiqué de la Fed sur les actifs des banques (H.8)

© Chevallier.biz

Une bulle monétaire létale s’est développée aux États-Unis. Aucune solution n’est concevable pour la faire éclater. Le système bancaire américain risque de s’effondrer…

***

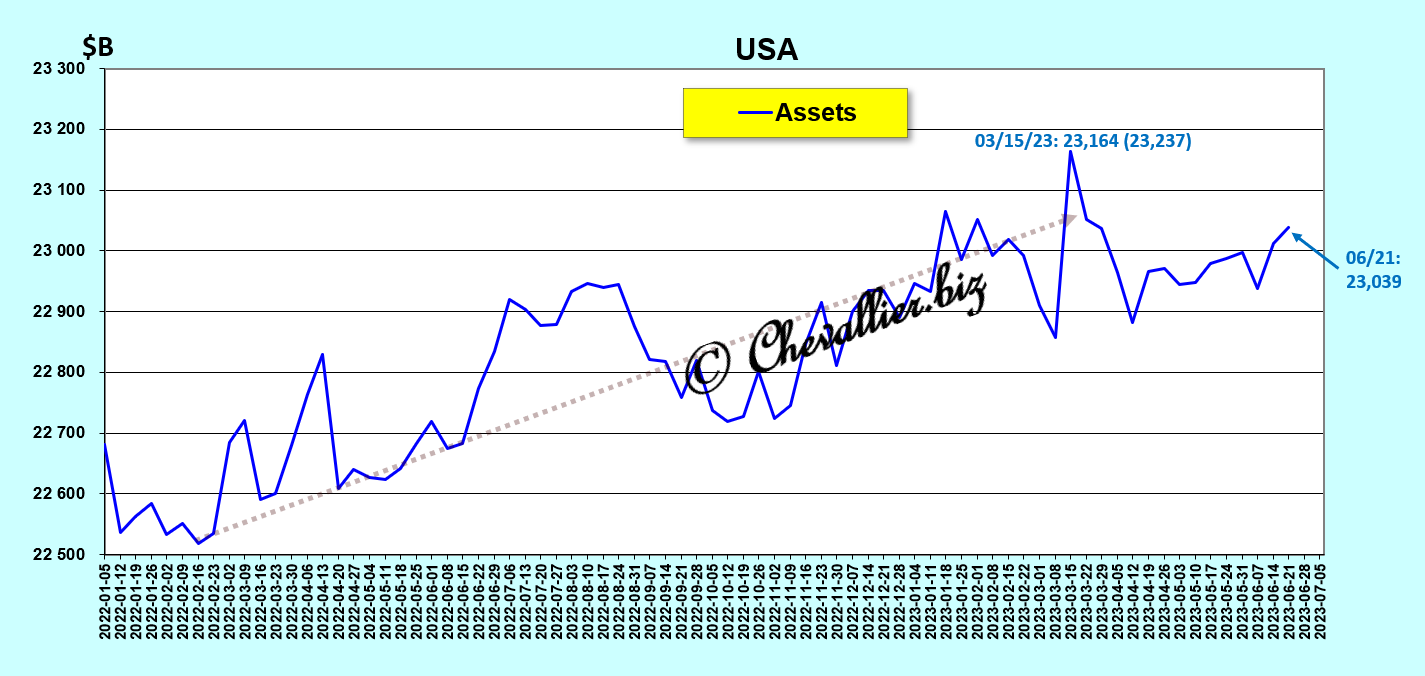

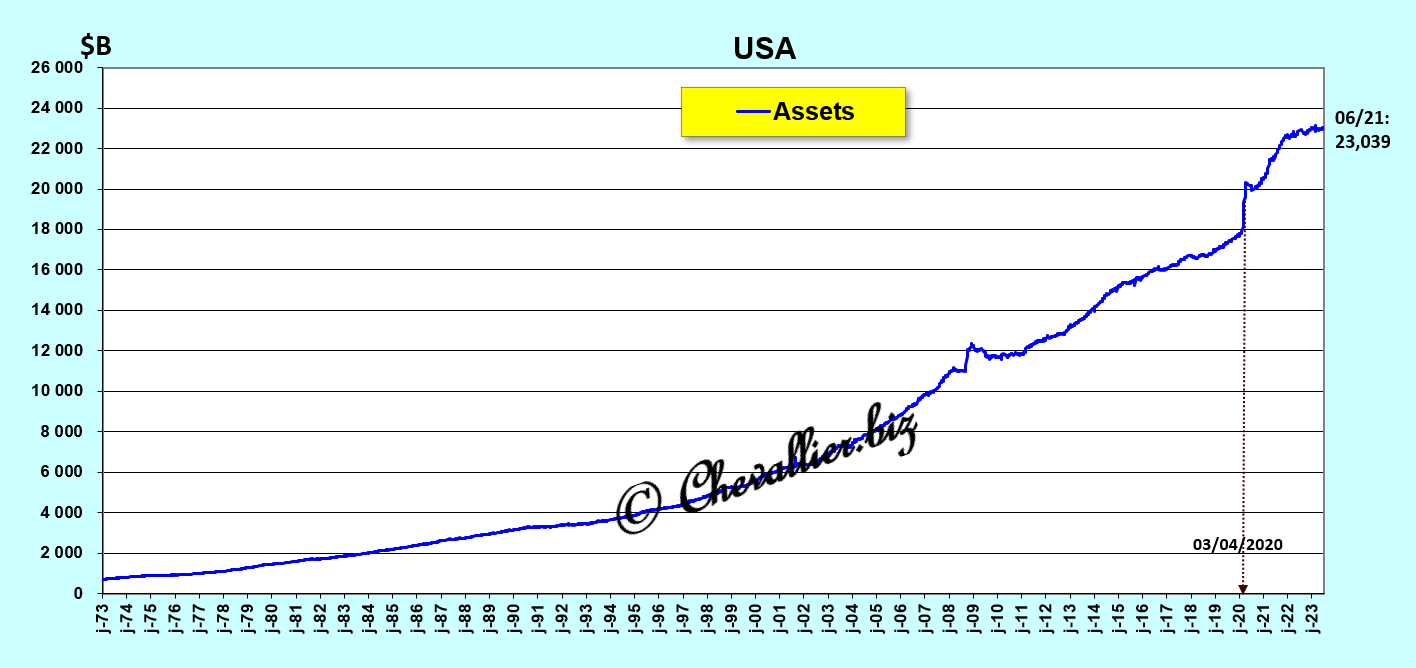

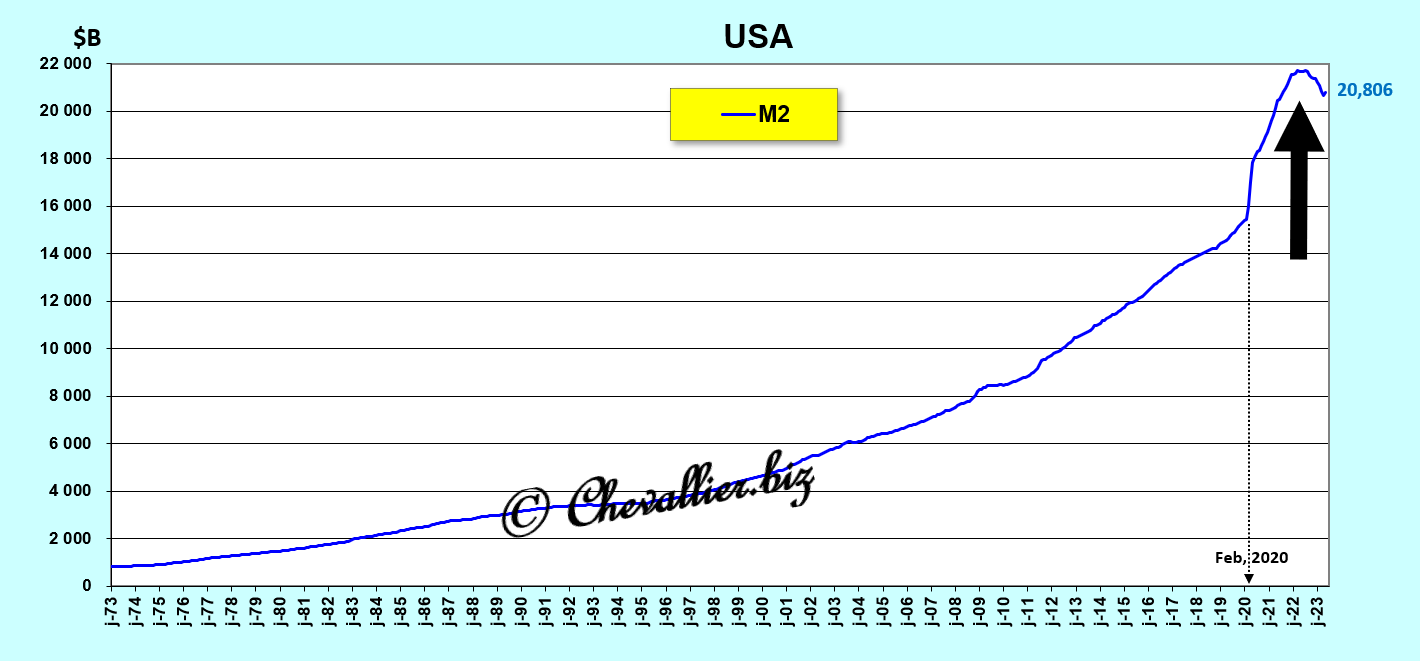

L’augmentation de la masse monétaire des États-Unis représentée par l’agrégat M2 est hors normes depuis 2011 (cf. document 3) mais elle a surtout explosé à partir du mois de février 2020 lorsque les autorités ont commencé à distribuer aux alentours de… 7 000 milliards de dollars à des Américains tout en leur interdisant de travailler en contrepartie sous le prétexte de lutter contre cette histoire de coronavirus !

Document 1 :

Comme la masse monétaire des États-Unis a augmenté beaucoup plus rapidement que la création de richesse, une forte inflation s’y est évidemment et logiquement développée.

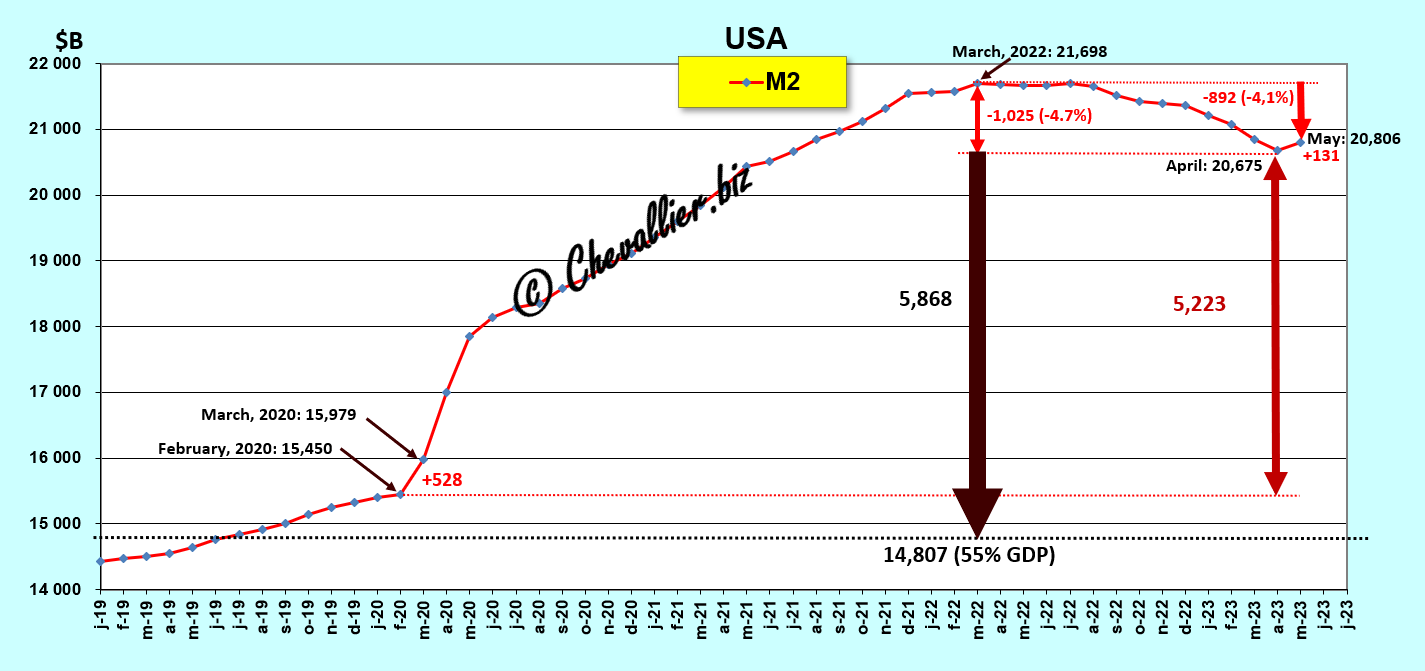

Les membres du FOMC ont décidé d’augmenter le taux de base de la Fed (à partir du mois de mars 2022) pour faire éclater cette bulle monétaire comme leurs prédécesseurs l’ont toujours fait en pareilles circonstances depuis l’après-guerre.

Cependant, pour la première fois (depuis l’après-guerre), cette hausse très rapide du taux de base de la Fed (de 0 à 5 % en un an) n’a pas fait baisser significativement cette masse monétaire…

En effet, entre le mois de mars 2022 lorsqu’elle a atteint son sommet historique (21 698 milliards de dollars) et le mois d’avril 2023, elle n’a baissé que de 1 025 milliards de dollars (soit – 4,7 %), ce qui est peu car il faudrait qu’elle baisse encore de… 5 868 milliards de dollars pour rentrer dans les normes !

Pire encore : à la fin du mois de mai, derniers chiffres publiés par la Fed, cette masse monétaire M2 a augmenté de 131 milliards de dollars par rapport au mois précédent !

Document 2 :

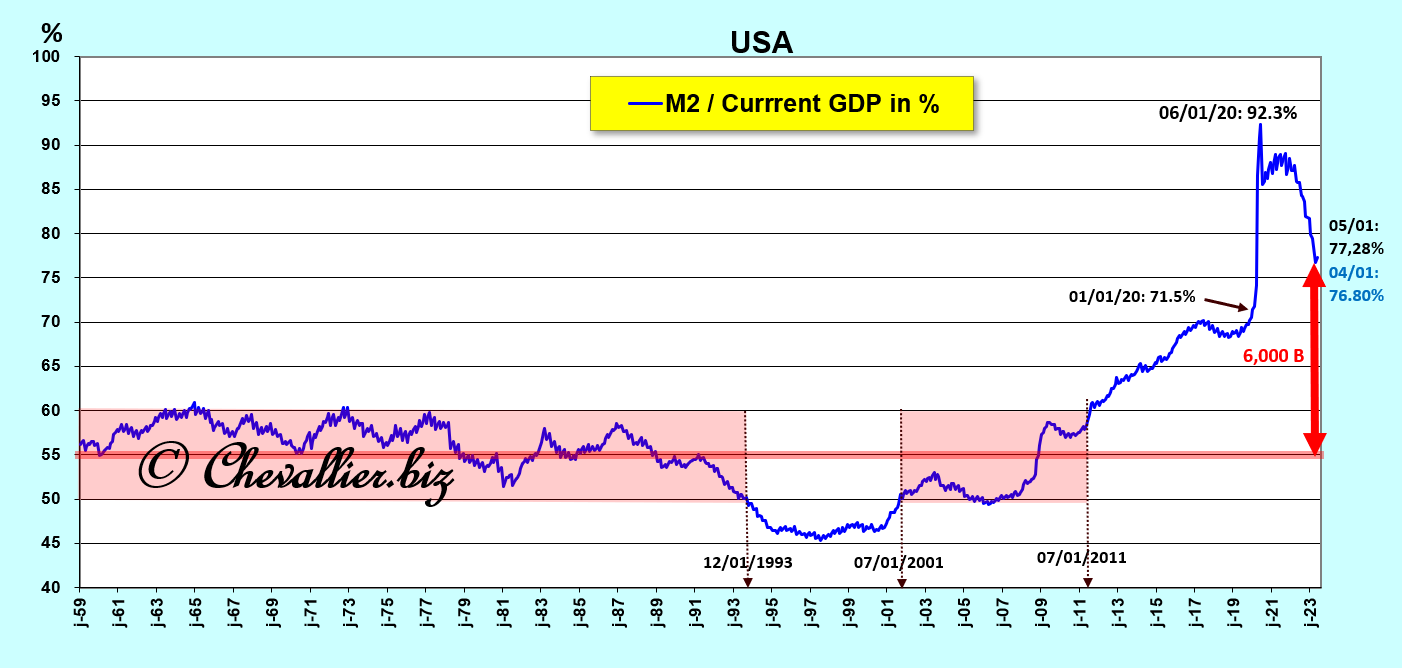

D’après les normes historiques, l’agrégat monétaire M2 ne devrait pas dépasser la limite de 55 % du PIB annuel courant, soit 14 807 milliards de dollars, cf. mes analyses à ce sujet.

Or cette masse monétaire entre les mains des Américains a largement dépassé les normes depuis le mois de juillet 2011 pour culminer à un plus haut record historique de 92,3 % au mois de juin 2020 !

Document 3 :

Certes, cette masse monétaire par rapport au PIB a baissé depuis la mi-2020 mais ce ratio fluctue autour de 77 % depuis le mois d’avril.

***

Une telle bulle monétaire qui a été créée en distribuant en 2020 et jusqu’en mars 2022 aux alentours de… 7 000 milliards de dollars à des Américains tout en leur interdisant de travailler en contrepartie sous le prétexte de lutter contre cette histoire de coronavirus ne s’est jamais produite depuis l’après-guerre.

En effet, les autorités monétaires et en particulier les dirigeants de la Fed ont toujours réussi à contenir l’augmentation des agrégats monétaires dans les normes.

Pour atteindre cet objectif, ils ont toujours augmenté le taux de base de la Fed, ce qui provoquait une récession, voire une crise finalement salvatrice.

Maintenant, c’est-à-dire depuis la mi-2022, une telle solution ne produit plus ces effets positifs et il n’existe aucune autre solution envisageable ou imaginable pour résorber cette hypertrophie monétaire américaine hors normes.

Pour rappel, l’argent sain est le premier pilier des Reaganomics, dixit Arthur, Laffer.

***

Cet excès d’argent sur les comptes bancaires des Américains leur permet de pouvoir continuer à le dépenser et à investir malgré les hausses des taux provoquées par celle du taux de base de la Fed.

C’est ce qui explique la continuation de la croissance du PIB alors qu’une récession était et est encore attendue par beaucoup d’investisseurs.

Le risque majeur est maintenant celui d’une crise systémique provoquée par l’effondrement du système bancaire américain à la suite de la baisse des dépôts émanant des gros clients que sont les gestionnaires des trésoreries d’entreprises, comme cela s’est déjà passé avec la Silicon Valley Bank.

En effet, beaucoup de banques américaines ne pourront pas supporter une baisse massive de leurs moyens de financement (provenant des dépôts de leurs clients) lorsque les gestionnaires de trésoreries les déposeront massivement dans des fonds mutuels de trésorerie.

***

La variation de l’évolution de l’agrégat M2 par rapport au PIB d’une année sur l’autre est tombée en territoire négatif pour la première fois depuis l’après-guerre, ce qui est compréhensible car M2 n’a jamais baissé significativement en valeur absolue avant 2020,

Document 4 :

Ce concept n’est pas pertinent.

Cliquer ici pour lire mon article précédent sur le même sujet.

© Chevallier.biz

USA : dépôts bancaires et agrégats monétaires, actualisation au 1° juin 2023 Lire la suite »

Les indices d’inflation sont concordants : l’inflation ne faiblit pas aux États-Unis. Les PCE sont sur la même tendance haussière précédente qui est hors norme mais avec des fluctuations normales…

***

[Article en libre accès]

Le PCE:PILFE est l’indice qui rend le mieux compte de l’inflation aux États-Unis. C’est l’indice de base des membres du FOMC.

Il montre clairement qu’il est sur une tendance haussière lourde et longue. Rien n’indique un retournement de cette tendance à court terme !

Les derniers chiffres publiés fin mai concernent les données de l’inflation constatée à la fin du mois d’avril,

Document 1 :

… Et pourtant, tout le monde, c’est-à-dire les autorités et les médias, même spécialisés dans les informations financières, prétendent que l’inflation américaine baisse grâce… aux hausses du taux de base de la Fed décidées par les membres du FOMC.

L’indice global des prix, le PCEPI, est lui aussi sur la même tendance haussière avec des fluctuations plus prononcées à cause des variations des prix des hydrocarbures,

Document 2 :

Pour comprendre l’évolution de l’inflation, il est important de prendre en considération l’évolution des indices publiés et non pas leurs variations d’une année sur l’autre, ou sur une période plus courte, en taux annualisé.

Il apparait alors que l’augmentation considérable de la masse monétaire des États-Unis à cause de la distribution de plus de 6 000 milliards de dollars aux Américains (tout en leur interdisant de travailler !) à partir de la fin du mois de mars 2020 sous le prétexte de cette histoire de coronavirus s’est manifestée… 8 mois plus tard, dès la fin du mois de novembre 2020, par une augmentation de l’inflation, quel que soit l’indice pris en considération (PCE:PILFE et PCEPI), et que la hausse de ces indices s’est ensuite poursuivie sur la même tendance jusqu’aux derniers chiffres publiés pour les données arrêtées à la fin du mois d’avril 2023 !

Les mêmes indices calculés sur la base de leurs variations d’une année sur l’autre donnent une mauvaise image de la réalité, à savoir une tendance à la baisse après un pic d’inflation atteint en juin 2022,

Document 3 :

L’inflation est donc depuis 2021 sur des hauteurs jamais atteintes depuis une vingtaine d’années,

Document 4 :

En réalité, comme je l’ai écrit à maintes reprises, l’inflation est présentement du même ordre que celle qui a sévit dans les années 70-80 et il a fallu une vingtaine d’années pour la faire revenir dans les normes, à savoir dans une bande de fluctuation de 1,0 à 2,0 %,

Document 5 :

Pour rappel, l’inflation américaine est causée par l’hypertrophie de la masse monétaire provoquée par la distribution d’argent non gagné emprunté sur les marchés internationaux sous le prétexte de lutter contre cette histoire de coronavirus.

Cette bulle monétaire ne peut éclater qu’en provoquant des dommages collatéraux importants…

Les dirigeants de la Fed connaissent très bien les relations entre les variations des agrégats monétaires et l’inflation (bien qu’ils s’en défendent !) et ils ont aussi très bien constaté en 2020 comme tout le monde le départ de l’inflation.

Ils ont donc laissé volontairement se développer cette hypertrophie monétaire (qui ne s’est jamais produite avec tant d’ampleur aux États-Unis) et cette inflation.

La hausse du taux de base de la Fed n’a toujours pas produit d’effets positifs sur l’inflation ni sur cette bulle monétaire et il est difficile de concevoir une solution à ces problèmes !

Pour rappel, l’argent sain est le premier pilier des Reaganomics, dixit Arthur, Laffer…

***

Les autorités américaines (des États-Unis), dont la Fed, disposent de deux types d’indices censés donner les chiffres de l’inflation sur lesquels elles se basent pour définir leur politique monétaire afin de contenir l’inflation dans les normes qu’elles se sont fixées : les PCE et les CPI.

L’indice le plus fiable est constitué par les PCE car ils sont calculés à partir de l’évaluation des prix de tous les produits de consommation finale alors que les CPI sont calculés sur un panier de consommation, ce qui donne une image partielle des variations des prix.

L’indice global est le PCEPI, Personal Consumption Expenditures: Chain-type Price Index.

Le PCE:PILFE (Personal Consumption Expenditures: Chain-Type Price Index Less Food and Energy) est calculé sur les seuls produits dont les prix ne sont pas volatils, donc sans tenir compte des prix des produits alimentaires et de l’énergie dont les variations sont exogènes.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

Bons du Trésor US, banksters, Krach et crash, le point au 8 mai Lire la suite »

Il y a trop d’argent non gagné dans les banques aux États-Unis ! Lire la suite »

Inflation : manipulation des informations et des marchés Lire la suite »

Globalement, les pertes non comptabilisées des banques américaines sont supérieures à leurs capitaux propres. Elles sont donc en réalité en faillite, mais pas officiellement…

***

Les taux de base de la Fed sont passés de 0 % (bas de la marge de fluctuation encore au 16 mars 2022) à 5 % le 22 mars dernier (haut de la marge de fluctuation).

Ces hausses ont été décidées par les membres du FOMC sous le prétexte de lutter contre l’inflation. Ces taux des bons du trésor des États-Unis, les Treasuries, sont les taux directeurs de tous les autres taux, en particulier des prêts hypothécaires.

Or cette politique monétaire n’a pas eu pour conséquence de faire baisser l’inflation mais de générer des pertes considérables dont sont victimes en particulier les banques…

En effet, les prix (des contrats) des obligations varient en sens contraire de leurs taux. Comme les taux ont monté, les prix des obligations ont plongé, ce qui génère des pertes allant jusqu’à 30 % de la valeur initiale (nominale) de certaines de ces obligations.

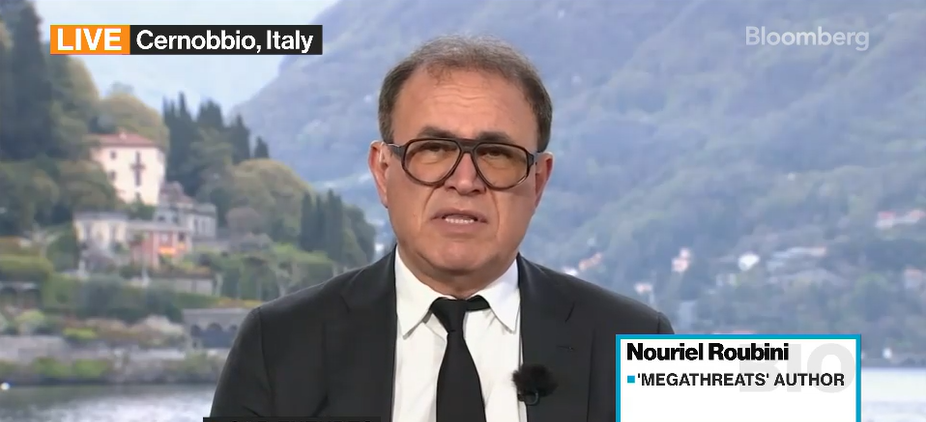

Nouriel Roubini donne les chiffres des pertes sur ces produits financiers,

Document 1 :

En français…

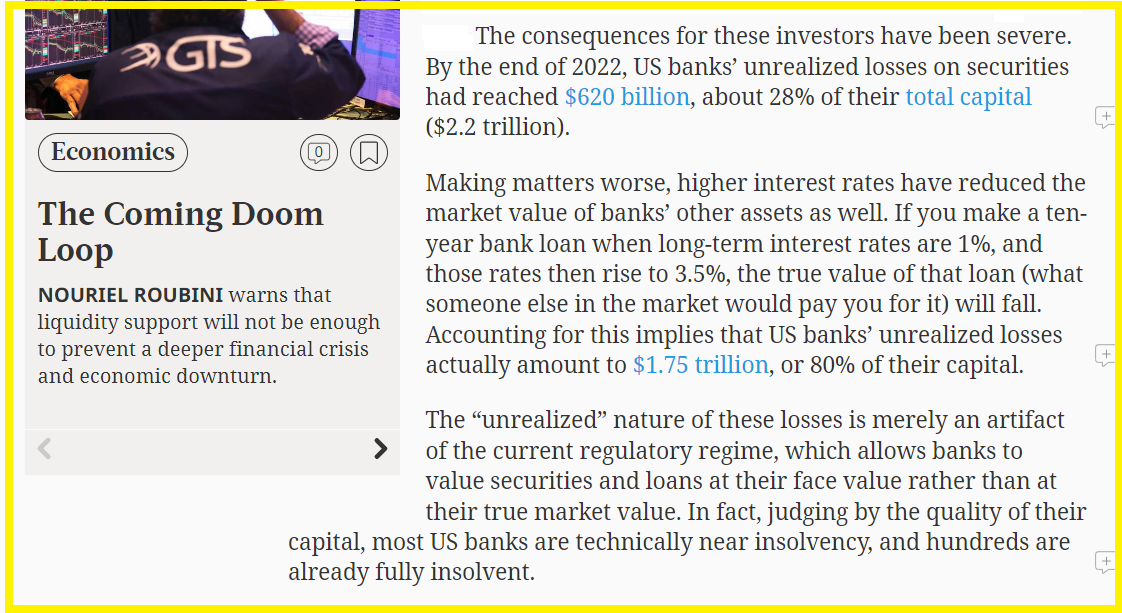

Les conséquences pour ces investisseurs ont été graves. À la fin de l’année 2022, les pertes non réalisées sur les titres des banques américaines avaient atteint 620 milliards de dollars, soit environ 28 % de leur capital total (2 200 milliards de dollars).

Pour aggraver la situation, la hausse des taux d’intérêt a également réduit la valeur de marché des autres actifs des banques. Si vous accordez un prêt bancaire à dix ans alors que les taux d’intérêt à long terme sont de 1 % et que ces taux passent ensuite à 3,5 %, la valeur réelle de ce prêt (ce que quelqu’un d’autre sur le marché vous paierait pour ce prêt) diminuera. Si l’on tient compte de ce phénomène, les pertes non réalisées des banques américaines s’élèvent en réalité à 1 750 milliards de dollars, soit 80 % de leurs fonds propres.

La nature « non réalisée » de ces pertes est simplement un artefact du régime réglementaire actuel, qui permet aux banques d’évaluer les titres et les prêts à leur valeur nominale plutôt qu’à leur véritable valeur de marché. En fait, à en juger par la qualité de leur capital, la plupart des banques américaines sont techniquement proches de l’insolvabilité, et des centaines d’entre elles sont déjà totalement insolvables.

*

Donc, d’après ces informations qui sont manifestement fiables, fin 2022, les banques américaines auraient dû comptabiliser pour 620 milliards de dollars de pertes sur les bons du Trésor (les Treasuries) dont elles avaient fait l’acquisition, et pour 1 750 milliards de pertes sur les prêts à leurs clients (hypothécaires et autres) soit un total de 2 370 milliards de dollars pour… 2 200 milliards de capitaux propres !

Globalement, et en application des règles comptables en vigueur, dites IFRS, les banques américaines avaient fin 2022 des capitaux propres… négatifs (à hauteur de 170 milliards de dollars) !

Comme le taux de base de la Fed a été augmenté au premier trimestre 2023, les pertes non comptabilisées de ces banques sont en réalité supérieures à cette évaluation.

Les États-Unis sont actuellement dans la même situation que l’URSS avant sa chute finale : les autorités modifient les règles de façon à ne pas faire apparaitre les faillites de ces entreprises.

En effet, les banques sont autorisées à comptabiliser ces actifs à leur valeur nominale en faisant le pari que ces titres seront conservés jusqu’à leur échéance.

Cette interprétation est contraire au principe de base des IFRS au sujet de la comptabilisation de ces actifs qui doivent être faits à leur juste valeur au prix du marché (fair value at market price) de façon à donner une image fidèle de la réalité.

Evidemment, des banques (comme la Silicon Valley Bank et Signature) ont déjà été obligées de céder en catastrophe des Treasuries. Elles ont donc été obligées de comptabiliser des pertes supérieures à leurs capitaux propres, ce qui signifie qu’elles ont été déclarées en faillite.

Globalement, cette situation est effectivement catastrophique car les dépôts des clients des banques américaines ont progressé beaucoup plus vite que leurs capitaux propres depuis 2020 à cause des aides apportées par les autorités qui ont interdit à beaucoup d’Américains de travailler sous le prétexte de cette histoire de coronavirus.

A ce jour, seules deux banques ont été déclarées en faillite.

En réalité, c’est tout le système bancaire américain qui peut s’écrouler à tout moment.

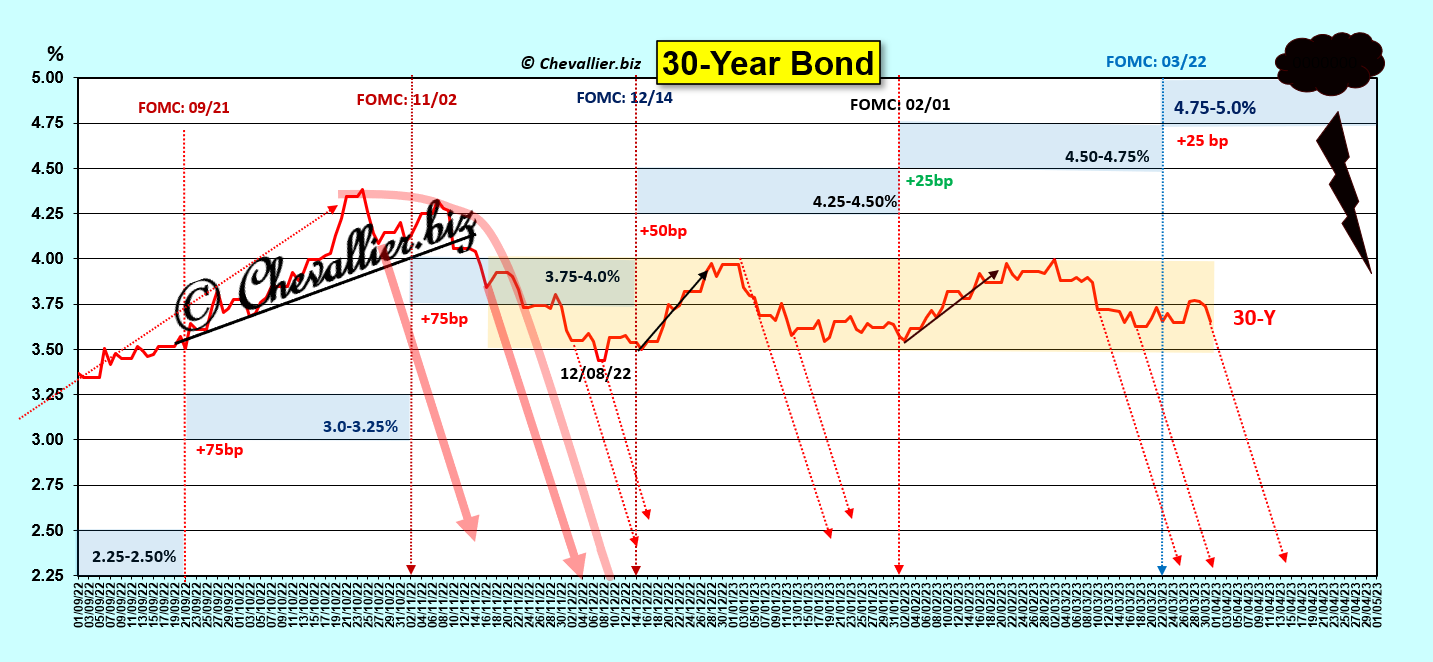

Beaucoup d’investisseurs se préparent au pire : ils placent leurs capitaux disponibles sur les T-Bonds à 30 ans dont les rendements ont déjà plongé… éphémèrement en attendant le grand plongeon,

Document 2 :

Les rendements des Treasuries peuvent plonger à tout moment pour retomber à zéro en quelques semaines comme cela s’est déjà produit en mars 2020,

Document 3 :

Ce sera alors le tsunami bancaire, le Krach ou le crash qui s’annonçaient depuis longtemps.

Autre face pour les bons spéculateurs : ce sera le moment d’investir à bon escient…

***

Cliquer ici pour lire cet article de Nouriel Roubini.

Cliquer ici pour visionner une vidéo de sa dernière intervention à ce sujet.

© Chevallier.biz

Quand la masse monétaire d’un pays a augmenté plus vite que le PIB, l’inflation s’installe et lorsqu’elle dépasse les limites, les autorités monétaires ne peuvent plus rien faire pour rétablir l’argent sain…

***

Tous les indices de hausses de prix qui sont publiés sont concordants : l’inflation ne faiblit pas aux États-Unis.

Ainsi en est-il des derniers indices PCE publiés le 24 février pour le mois de janvier qui montrent qu’ils sont sur une tendance haussière constante depuis le mois de novembre… 2020 !

Document 1 :

Les variations de ces indices d’une année sur l’autre sont moins significatives que celles des indices en données mensuelles et après le décollage de l’inflation les variations sont alors marginales et non pertinentes,

Document 2 :

L’inflation est actuellement nettement supérieure à celle qui a sévit depuis 1995, date à laquelle est enfin retombée dans une bande acceptable comprise entre 1,0 et 2,0 % en dehors de pics éphémères en 2008 précédant la Grande récession,

Document 3 :

L’inflation est encore et toujours au niveau de celle des années 70-80 sans les pics historiques,

Document 4 :

Plus inquiétant : sur la base des 6 derniers mois en données annualisées, l’inflation donne l’impression de repartir à la hausse !

Document 5 :

Une fois de plus, il est maintenant impossible de trouver une solution pour faire éclater cette bulle monétaire qui a été créée par les autorités américaines en distribuant de l’argent (emprunté sur les marchés) sans création de richesse en contrepartie.

Les dirigeants américains se sont tirés une balle, non pas dans le pied, mais tout près du cœur !

© Chevallier.biz

Les marchés ne comprennent pas la gravité de la situation américaine Lire la suite »

La hausse inexorable du taux de base de la Fed est potentiellement létale Lire la suite »

Les États-Unis ont conservé leur leadership sur le Monde libre après la deuxième guerre mondiale mais ils l’ont perdu en décidant de sanctionner la Russie. Le reste du monde, en dehors du bloc américain, ne financera plus leurs déficits…

***

[Article en libre accès]

Les dirigeants américains se sont fait surprendre à la fin des années 30 par les socialistes nationalistes allemands (les nazis) qui risquaient de dominer le monde. Ils sont intervenus en Europe et au Japon en particulier pour défendre le Monde libre, puis contre le communisme mené par l’URSS, avec un certain succès dans les deux cas.

Par la suite, ils ont fermement défendu ce Monde libre en réussissant à faire sombrer à tout jamais le communisme en URSS et en servant judicieusement de modèle et de mentors aux dirigeants d’une nouvelle Chine séduite par la réussite du capitalisme libéral.

Ils ont donc réussi à imposer leur leadership dans le monde libéré de toutes les formes de socialismes et de communismes, à de rares exceptions près.

Cependant, les dirigeants américains ont commis une erreur majeure le 27 février 2022 en sanctionnant, c’est-à-dire en volant les avoirs russes qui se trouvaient imprudemment dans les pays occidentaux et en cherchant à pénaliser les exportations russes et d’autres activités si bien que plus personne dans le reste du monde, en dehors du bloc américain, n’a plus confiance en eux.

Un nouveau monde est donc en gestation, contre le bloc américain, cf. entre autres les articles de Pepe Escobar.

Une des conséquences importantes de cette erreur majeure que constituent ces sanctions est que les dirigeants de beaucoup de pays dans le monde, en dehors du bloc américain, ont pris la décision de diminuer leurs avoirs placés dans les bons du Trésor des États-Unis, les Treasuries…

Les dirigeants chinois, avertis dès l’automne 2021 de l’intervention future de la Russie en Ukraine ont commencé à diminuer la part du placement de leurs réserves dans les Treasuries après le mois de novembre 2021 et il en a été de même pour les dirigeants d’autres pays, cf. mon article précédent à ce sujet.

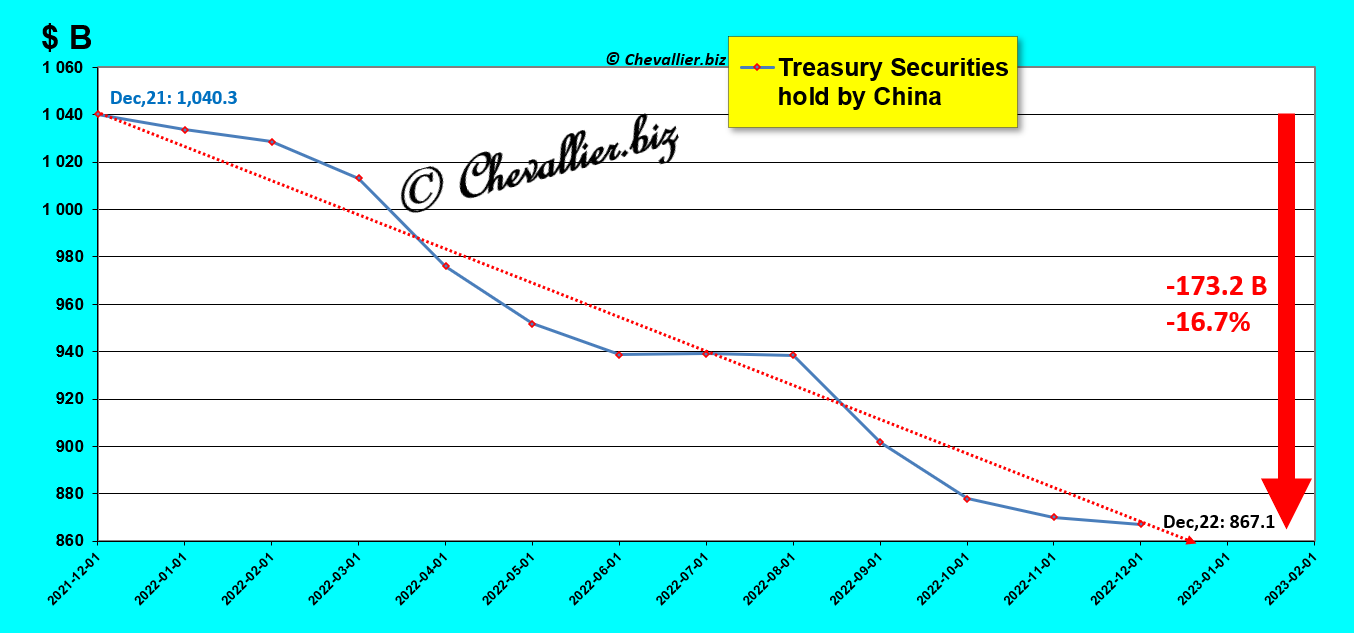

D’après les derniers chiffres publiés par les autorités américaines, entre fin décembre 2021 et fin décembre 2022, les autorités chinoises ont diminué leurs réserves en bons du Trésor américain (UST) de 173,2 milliards de dollars, soit de 16,7 % sur cette période,

Document 1 :

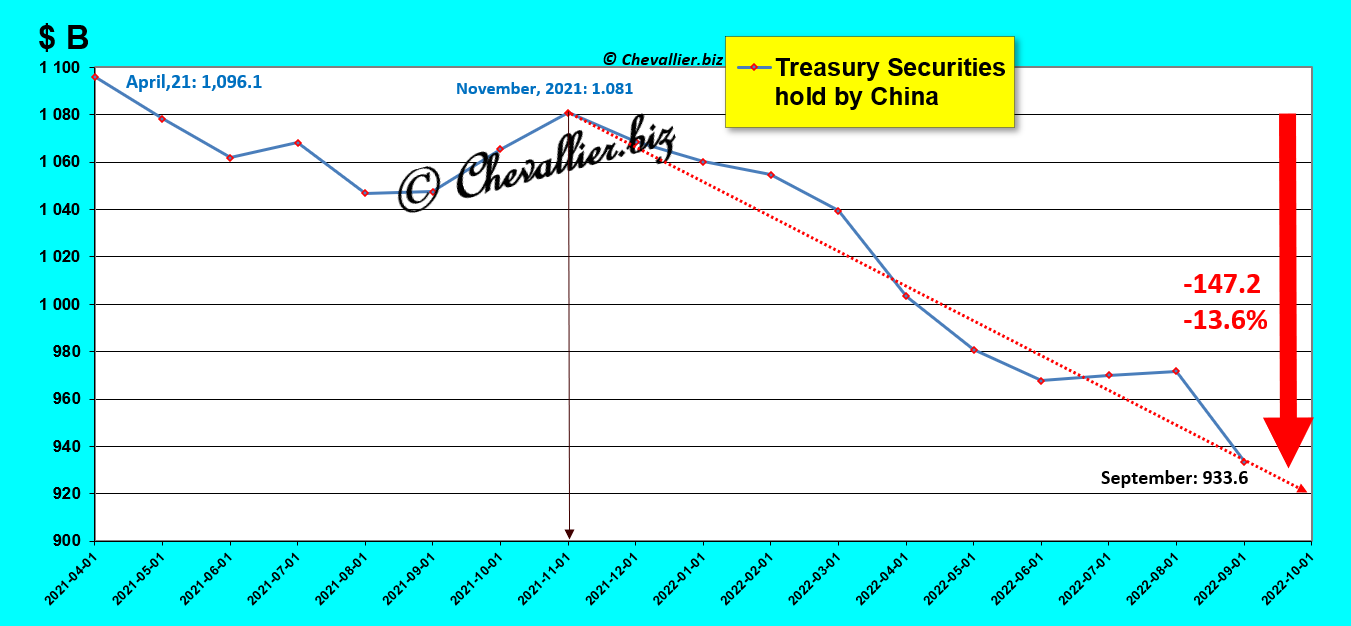

Ces chiffres publiés par les autorités américaines sont sujets à des variations non négligeables comme le montrent les chiffres publiés à fin septembre 2022 lors de la rédaction de mon article précédent à ce sujet,

Document 2 :

De toute façon, la tendance baissière de ces réserves chinoises en UST est importante et elle s’accentue bien qu’elle soit fluctuante à très court terme.

Cette nouvelle donne va avoir des conséquences importantes car ces marchés des Treasuries sont les marchés financiers les plus importants du monde.

Les intervenants sont pour la quasi-totalité des professionnels de la finance car les prix des contrats sont de l’ordre de 100 000 USD, ce qui fait que rares sont les particuliers à pouvoir investir dans ces produits financiers.

Les dirigeants de la Fed se sont déjà inquiétés de l’illiquidité des marchés des Treasuries sur certaines échéances !

En effet, cette illiquidité résulte en réalité du manque de demande par rapport à l’offre, ce qui signifie qu’il n’y a pas assez d’acheteurs pour les ventes proposées si bien que les transactions sont rares et surtout les prix de ces contrats baissent, ce qui fait monter logiquement et mathématiquement leurs rendements.

Les dirigeants de la Fed proposent des solutions qui n’en sont pas, comme par exemple de faciliter les transactions sur les Treasuries sans passer nécessairement par les seuls courtiers habilités.

L’Amérique a perdu son leadership mondial en imposant ses sanctions à la Russie, ce que craignent à leur tour tous les dirigeants de tous les pays hors du bloc américain, c’est-à-dire des pays dans lesquels vivent 83 % de la population mondiale.

Ces pays hors du bloc américain disposent de ressources naturelles considérables et ils développent déjà des techniques nouvelles que les Américains ne maitrisent pas comme par exemple les armes et les engins hypersoniques, la conception et la fabrication de semiconducteurs, etc.

Les marchés des Treasuries vont donc évoluer comme ils ne l’ont jamais fait, ce qui va bouleverser tous les autres marchés financiers.

Ainsi par exemple, dans l’anticipation de la crise à venir, les dirigeants chinois peuvent accélérer la vente des 867 milliards de dollars de Treasuries qu’ils détenaient fin décembre 2022 ce qui viendra en opposition des achats émanant des investisseurs recherchant dans ces titres un refuge avant de nouvelles turbulences financières.

De toute façon, les États-Unis ne pourront plus continuer à financer les déficits de leur balance commerciale par les entrées d’argent venu du reste du monde.

Ils sont donc les grands perdants des sanctions qu’ils ont prises contre la Russie !

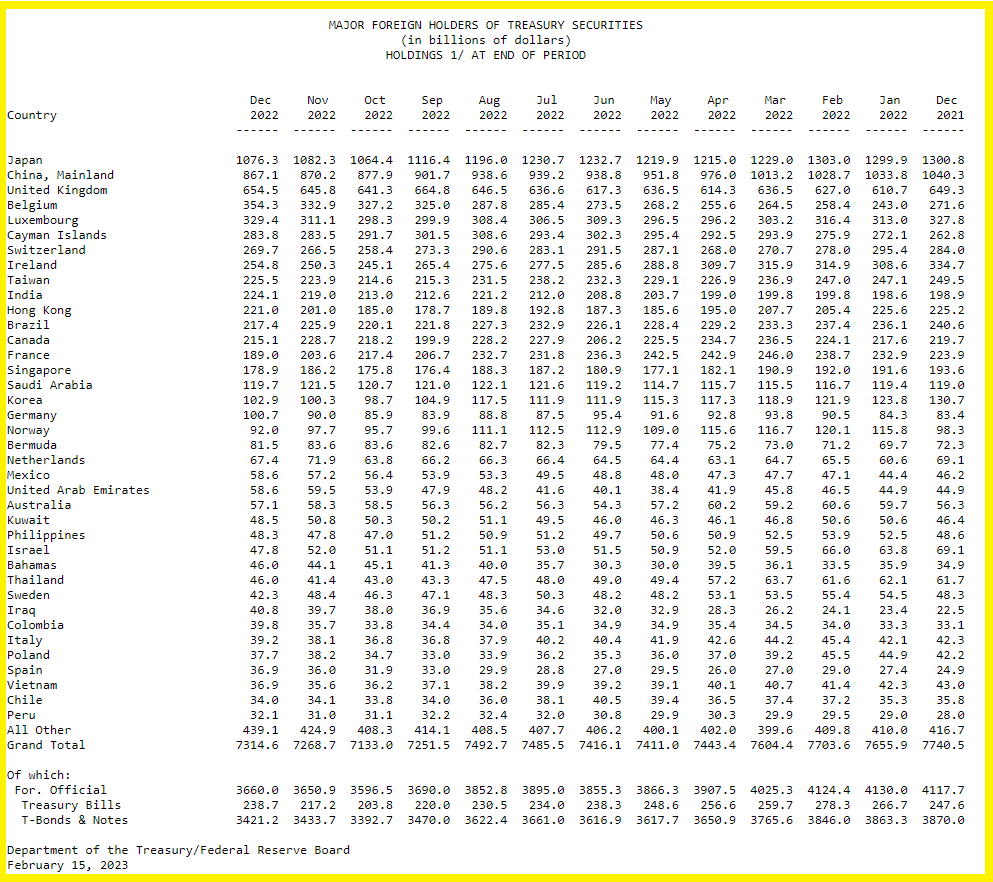

Pour information, tableau de la répartition des détenteurs étrangers de Treasuries à fin décembre 2022, derniers chiffres publiés par la Fed,

Document 3 :

***

Cliquer ici pour accéder aux dernières données des montants des Treasuries détenues par les étrangers.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

Inflation US : encore et toujours hors normes Lire la suite »

L’inflation US est provoquée par la bulle monétaire de l’agrégat M2 Lire la suite »

Les hausses du taux de base de la Fed ne freinent pas l’inflation US Lire la suite »

Treasuries et marchés financiers : le calme avant la tempête ou la crise majeure Lire la suite »

Inflation US : le problème des données et de leurs interprétations Lire la suite »

Deux types d’inflation sont à distinguer : la bonne inflation est celle au cours de laquelle les prix et les salaires augmentent en même temps, la mauvaise inflation est celle qui résulte d’une bulle monétaire…

***

En effet, il faut bien distinguer deux types d’inflation : la bonne et la mauvaise.

La bonne inflation est celle au cours de laquelle les prix et les salaires augmentent en même temps, ce qui est logique car une telle situation se produit lorsque la plupart des entreprises d’un pays vendent dans des conditions avantageuses (dans le cadre d’une croissance élevée du PIB réel), donc en augmentant les prix de leurs produits, ce qui permet à leurs dirigeants d’accorder facilement des augmentations de salaires au personnel afin de satisfaire in fine leurs clients.

Ce cercle vertueux s’est produit en France pendant les 30 Glorieuses, lorsque la croissance du PIB réel était de l’ordre de 5 % par an. Les Français travaillaient, gagnaient de l’argent et le dépensaient, ce qui alimentait la demande. Ce cercle vertueux était bouclé et il s’est reproduit pendant 30 ans !

Cette prospérité bénéficiait à tout le monde. En quittant leur activité, les paysans français augmentaient ainsi leur productivité, donc la création de richesse globale (nationale) et la leur.

Il en est de même en Turquie depuis une vingtaine d’années comme je l’ai montré l’an dernier à partir des graphiques portant sur les données officielles.

Document 1 :

La mauvaise inflation (c’est-à-dire une augmentation importante des prix) est celle qui sévit présentement en France et ailleurs dans le monde, en particulier en Europe et en Amérique du Nord.

Comment distinguer cette bonne inflation de la mauvaise inflation ?

La mauvaise inflation est celle qui résulte d’une bulle monétaire qui s’est développée précédemment.