Les banksters de la zone euro comme leurs homologues américains risquent de créer un tsunami qui créera une crise économique majeure s’inscrivant dans des conflits internationaux armés…

***

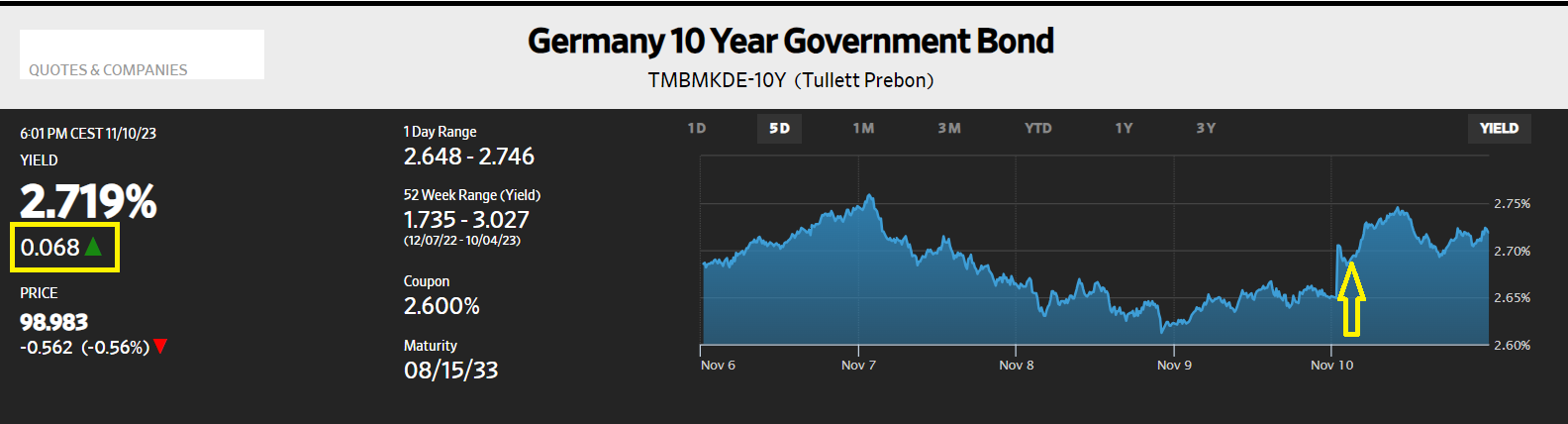

Vendredi 10 novembre 2023, les rendements du Bund ont brusquement monté…

Document 1 :

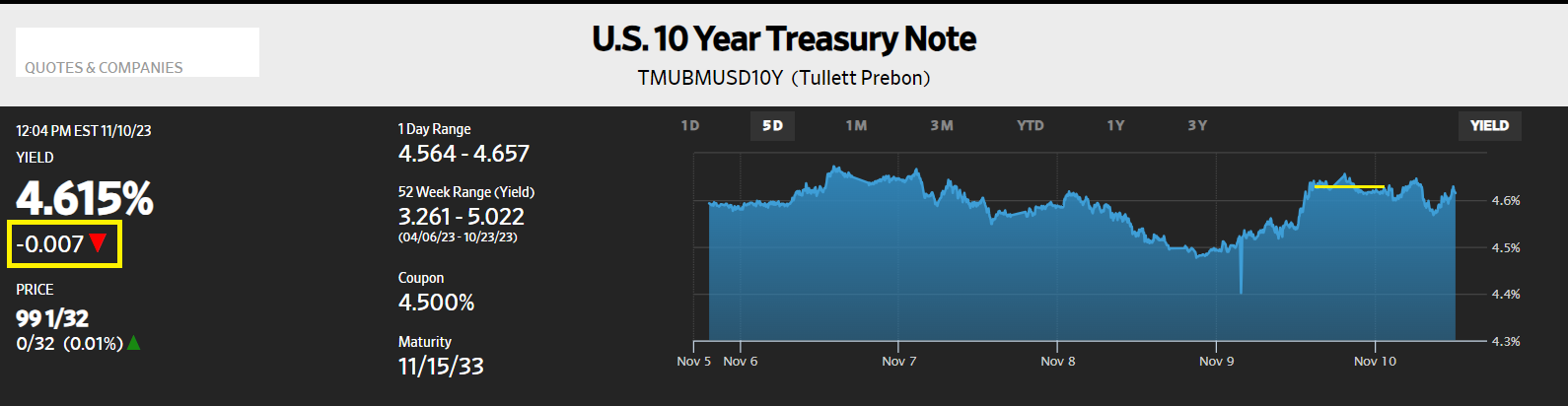

… alors que ceux de leurs homologues des T-Notes à 10 ans ont légèrement baissé par rapport à leur niveau atteint la veille,

Document 2 :

Ordinairement, les rendements des bons des Trésors de la zone euro sont arrimés à ceux de leurs homologues des États-Unis, mais ils ont donc divergé anormalement ce vendredi 10 novembre.

L’interprétation de ces mouvements divergents est possiblement la suivante : des banques de la zone euro ont été obligées de vendre en catastrophe des bons des Trésors qu’elles possédaient car elles devaient impérativement reconstituer leurs liquidités au plus vite et massivement !

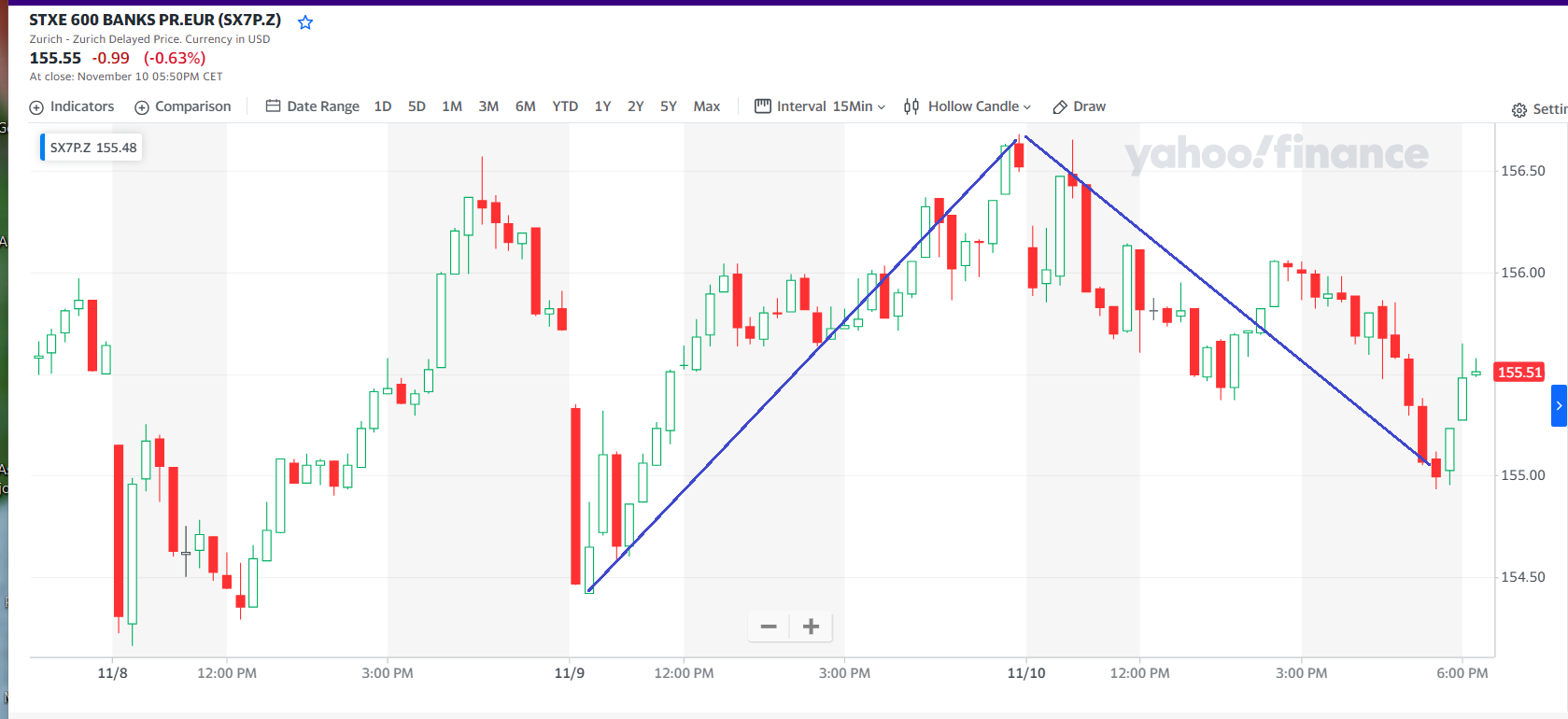

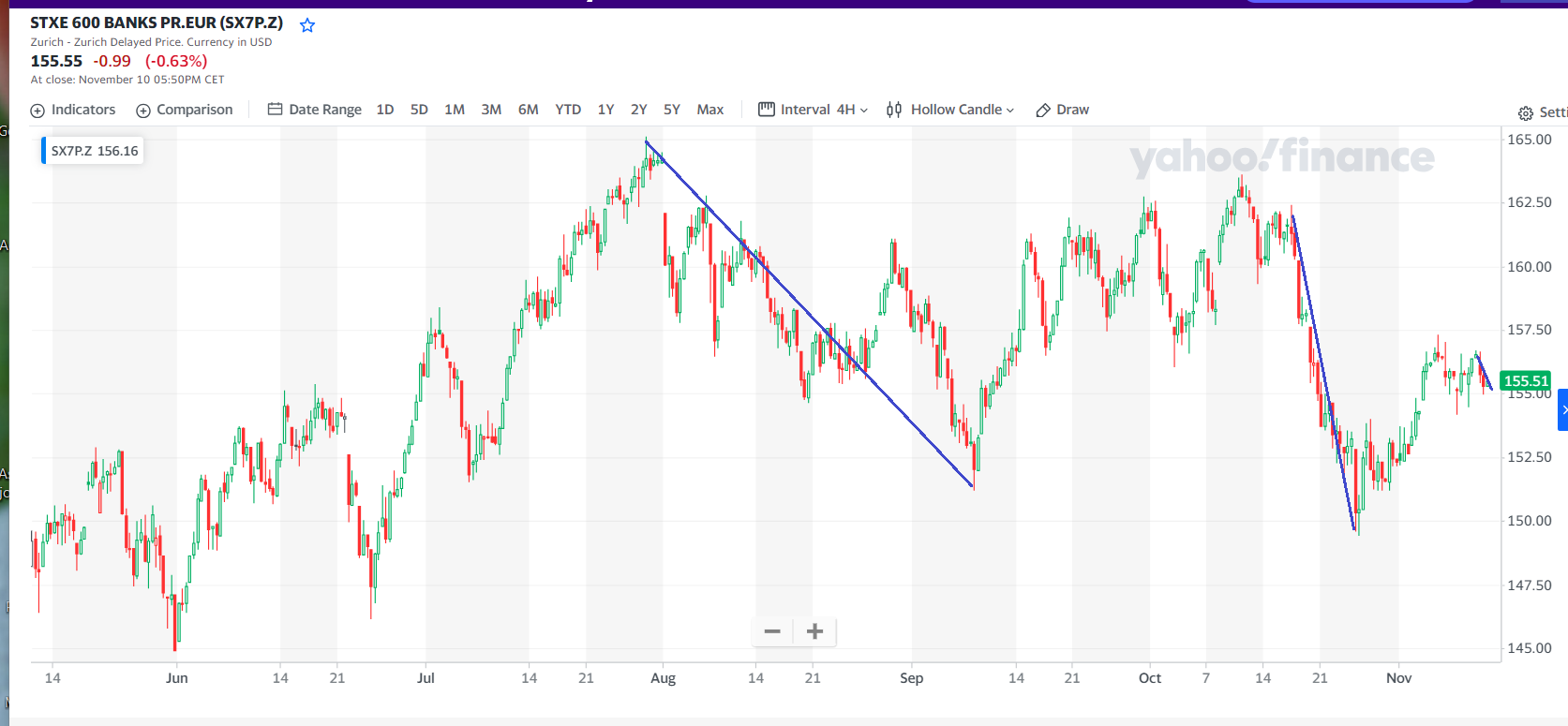

Face à ce risque de tsunami bancaire, les cours des banques de cette zone euro ont baissé contre la logique (leur arrimage aux banques américaines) comme le montre l’indice des banques de la zone, le SX7P…

Document 3 :

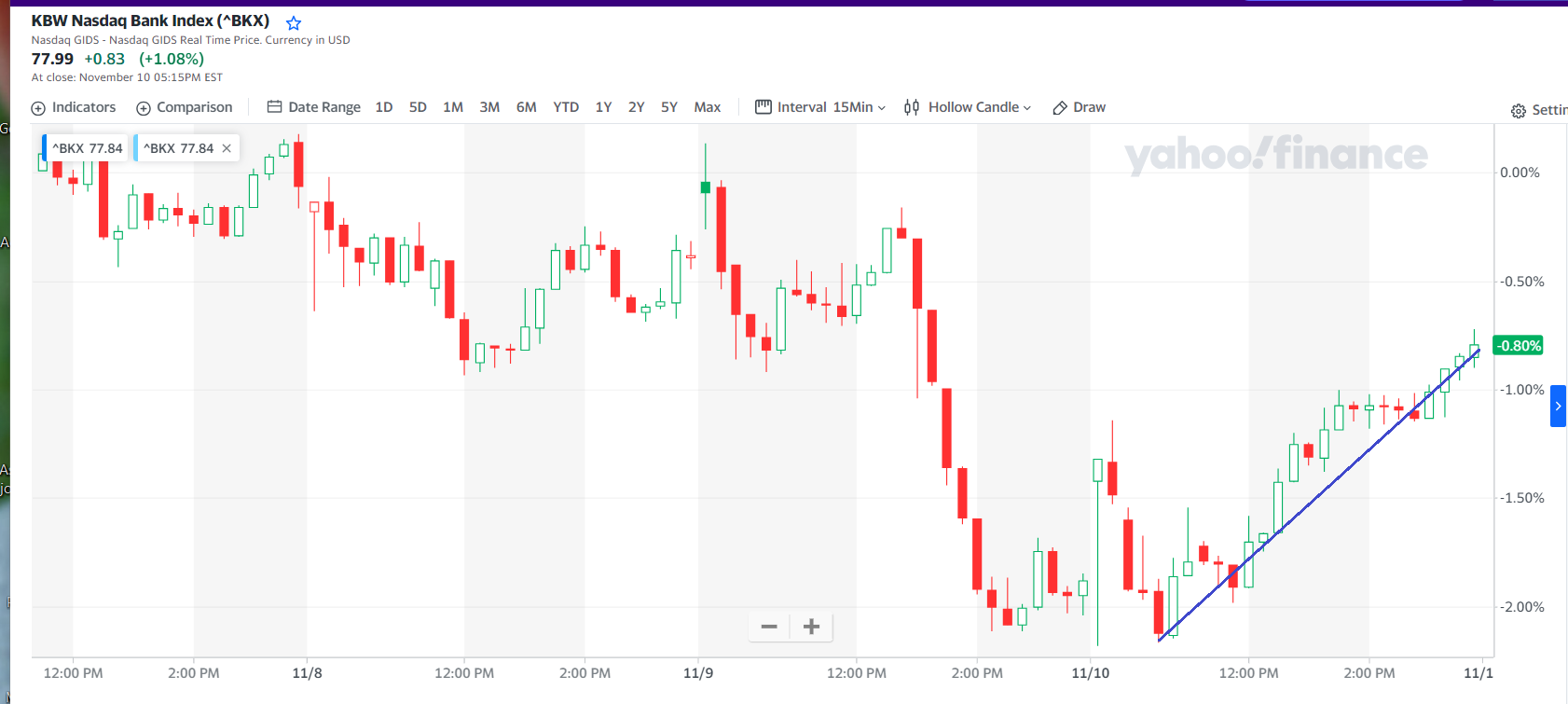

… alors que l’indice représentant l’évolution des banques américaines, le BKX montait nettement,

Document 4 :

C’est ainsi par exemple que les cours des banques françaises ont baissé ce vendredi 10 novembre alors que ceux des banques américaines ont monté,

Document 5 :

Le KRE est l’indice de l’évolution des cours des banques régionales américaines.

Es cours des banques de la zone euro ont tendance à chuter plus ou moins brusquement et irrégulièrement,

Document 6 :

La situation des banques du bloc américain se détériore nettement depuis fin juillet dernier avec la possibilité d’un tsunami bancaire possible à tout moment comme cela s’est passé récemment fin octobre et au printemps dernier,

Document 7 :

Le pire n’est pas certain, mais possible.

Je ne suis pas le seul à être pessimiste pour ce qui concerne la zone euro,

Document 8 :

L’avenir est par définition incertain.

A ma connaissance, aucun article n’aborde cette anomalie de l’évolution des cours des valeurs bancaires européennes ce vendredi 10 novembre, ce qui est inquiétant…

© Chevallier.biz

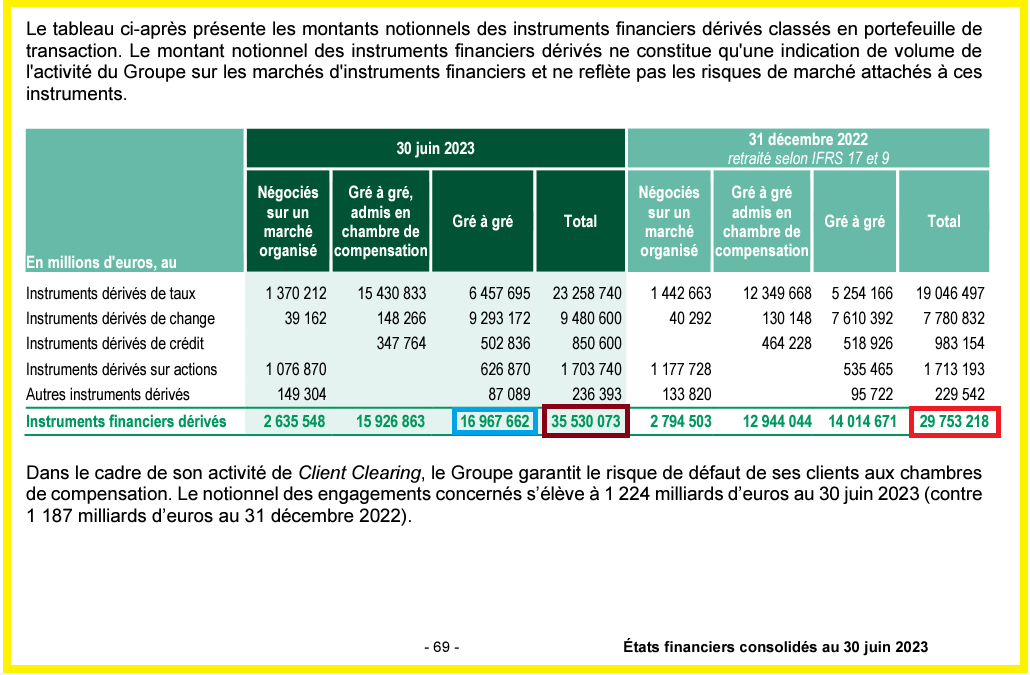

Le total des produits dérivés de BNP-Paribas se montait à plus de… 35 000 milliards d’euros fin juin 2023, ce qui classe ces banksters au quatrième rang des plusse pires des banques mondiales !

***

Ce n’est pas du complotisme ni des élucubrations : le rapport financier de BNP-Paribas pour le deuxième trimestre 2023 publie page 69 un tableau récapitulant le total de leurs produits dérivés sous l’appellation habituelle de montants notionnels des instruments financiers dérivés (classés en portefeuille de transaction) qui dépasse les… 35 000 milliards d’euros compte tenu d’autres engagements notionnels,

Document 1 :

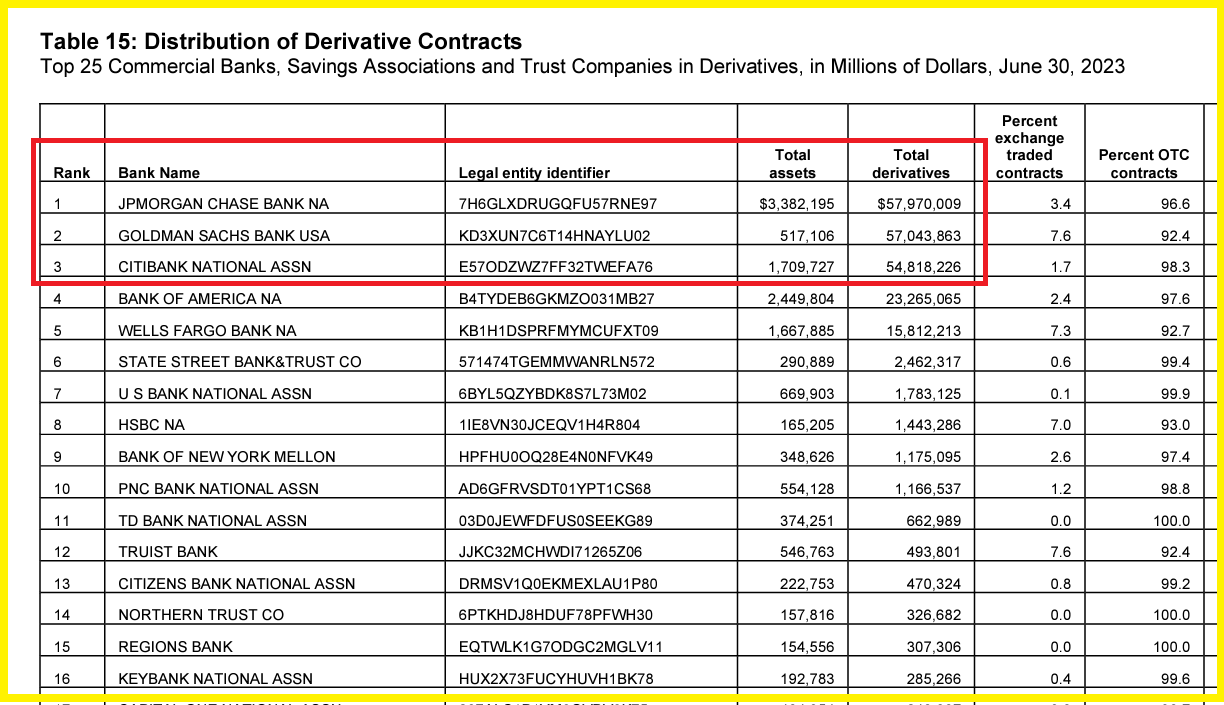

Pour donner une idée de l’importance de ces produits dérivés de BNP, il suffit de se référer aux derniers chiffres publiés par les autorités américaines qui montrent que BNP se situe au quatrième rang de ce classement mondial, c’est-à-dire après les trois plus grandes banques américaines, loin devant Bank of America,

Document 2 :

Ce document est publié par l’Office of the Comptroller of the Currency au 30 juin 2023, derniers chiffres publiés, tableau 15 page 19, cliquer ici pour le voir.

Pour JPMorgan, 96,6 % étaient des contrats de gré à gré (Over-The-Counter, OTC), c’est-à-dire établis en toute opacité.

Beaucoup d’Américains s’inquiètent de l’importance de ces produits dérivés qui se trouvent dans les comptes de leurs grandes banques mais quasiment personne en France ne s’en soucie, sauf de très rares exceptions…

Les pauvres Français sont totalement inconscients.

Les produits dérivés sont des instruments financiers qui jouent un rôle très important car ils permettent de réduire les risques que supportent les entreprises face aux incertitudes dans l’avenir envisageable mais ces engagements ne devraient pas dépasser certaines limites.

Il serait pourtant simple d’imposer aux banques la règle suivante : les produits dérivés ne devraient pas dépasser le total de leurs actifs par exemple mais les banksters ont toujours pu empêcher les autorités de prendre une telle mesure prudentielle élémentaire.

Jusqu’à présent, les produits financiers, lorsqu’ils sont bien gérés, ne génèrent finalement que peu de pertes pour les uns qui sont inversement peu de bénéfices pour les autres mais en cette période qui sort des normes, les pertes peuvent être gigantesques pour les mauvais investisseurs !

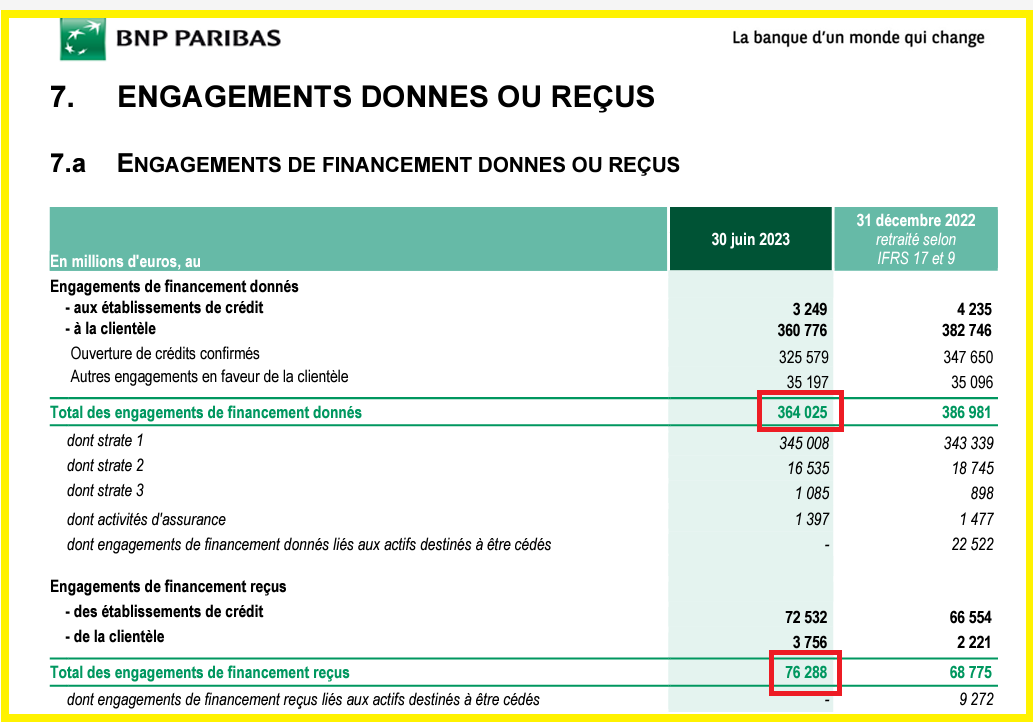

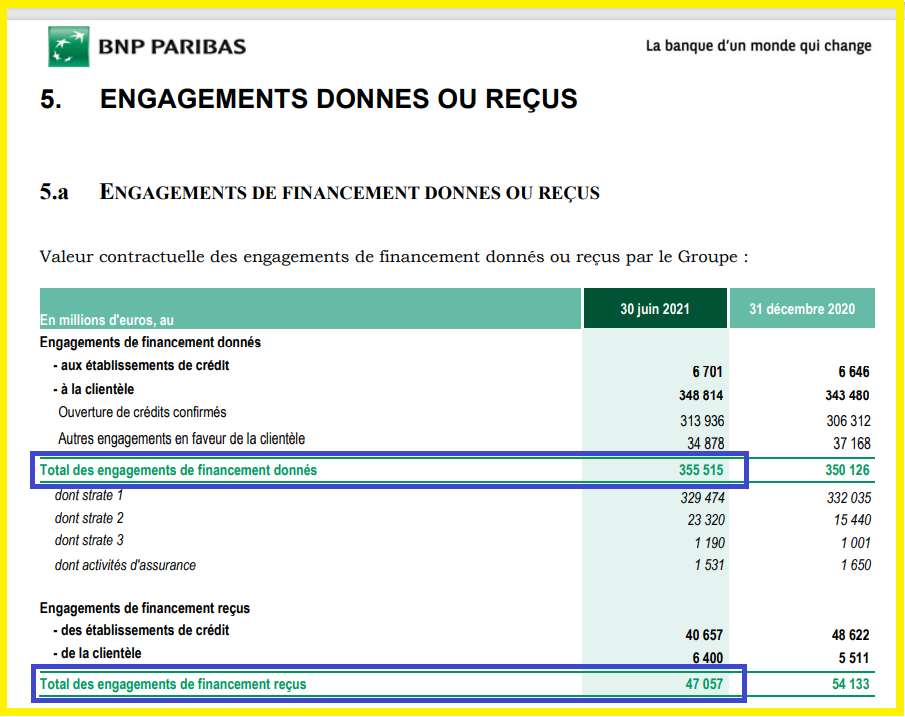

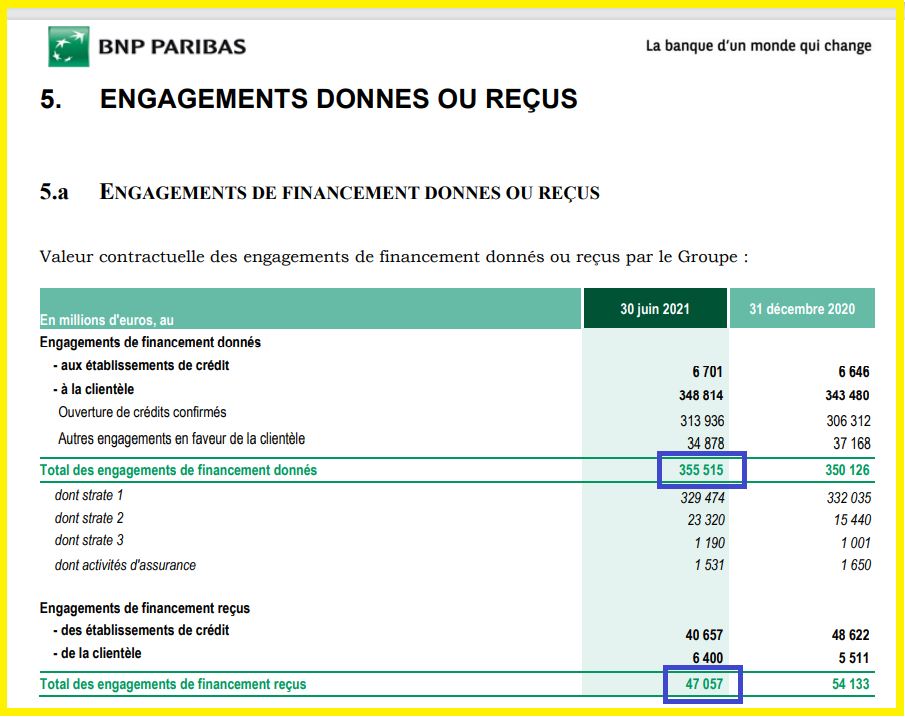

Par ailleurs, le hors bilan du dernier rapport financier de BNP-Paribas fait très peur à toute personne sensée : les engagements donnés et reçus révèlent que cette banque a donné des engagements pour 364,025 milliards d’euros alors que les engagements reçus (c’est-à-dire les garanties) ne sont que de… 76,288 milliards d’euros !

Document 3 :

364,025 milliards d’euros d’engagements de financement sur le hors bilan garantis par… 76,288 milliards conduisent à une perte potentielle de… 287,737 milliards (à la fin du 2° trimestre 2023 !

Monumental. Gigantesque.

Pour premier rappel, d’après les lois et les règlements en vigueur aux États-Unis, la totalité des engagements hors bilan doit impérativement être couverte largement par des garanties, cf. mon article à ce sujet sur JPMorgan en 2021.

Pour second rappel, sont comptabilisés dans les actifs du hors bilan des banques les seuls montants des engagements pris par leurs clients (des entreprises) qui leur demandent de payer à leur place les opérations de crédit-bail qu’ils sont susceptibles de devoir payer sans délai.

Les banques proposent ces services (parce qu’ils sont fortement rémunérateurs) mais elles doivent prendre évidemment des garanties solides au cas où leurs clients ne pourraient pas les rembourser.

Les garanties obtenues par BNP-Paribas sont largement inférieures à la logique élémentaire (à défaut d’obligations légales en Europe), ce qui est potentiellement catastrophique.

Evidemment, d’autres cadavres sont cachés dans des placards de ces banksters mais ces seuls deux documents suffisent à montrer une fois de plus que lorsque cette banque fera faillite, comme elle a failli le faire en 2011-2012, ce sera trop tard pour agir…

Pour rappel, d’anciens banksters de BNP-Paribas ont reconnu que, pendant plusieurs mois, en 2011-2012, ils ne savaient pas, en quittant leurs bureaux le soir, si leur banque allait pouvoir ouvrir le lendemain…

Cliquer ici pour (re)voir le film édifiant de France 3 sur les banksters de BNP : BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne, généralement censuré après mes articles car ces banksters de BNP me surveillent toujours…

Un film à voir et à revoir, pendant qu’il n’est pas censuré.

Lorsque nous voulons analyser la bonne ou la mauvaise santé d’une banque, il faut aussi prendre en considération le montant de ses capitaux propres…

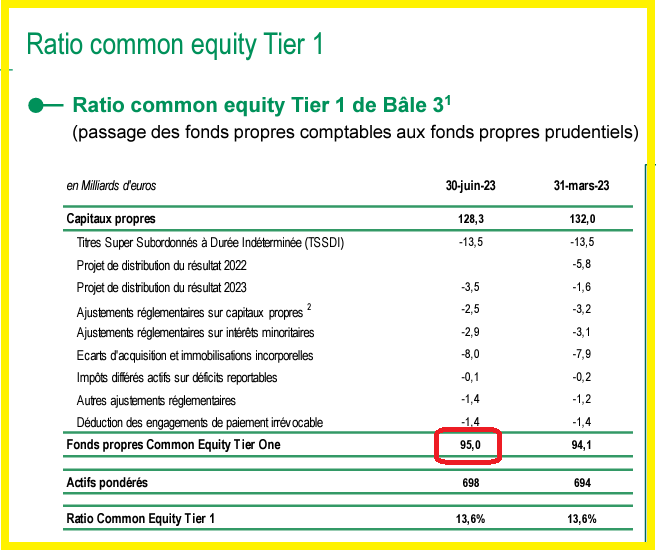

Compte tenu des règles comptables, le montant réel des capitaux propres d’une banque n’est pas celui qui figure à son bilan mais celui qui est connu sous la dénomination (en anglais) de Common Equity Tier 1 (CET 1) et qui est généralement publié dans des documents annexes (ici dans les diapositives),

Document 4 :

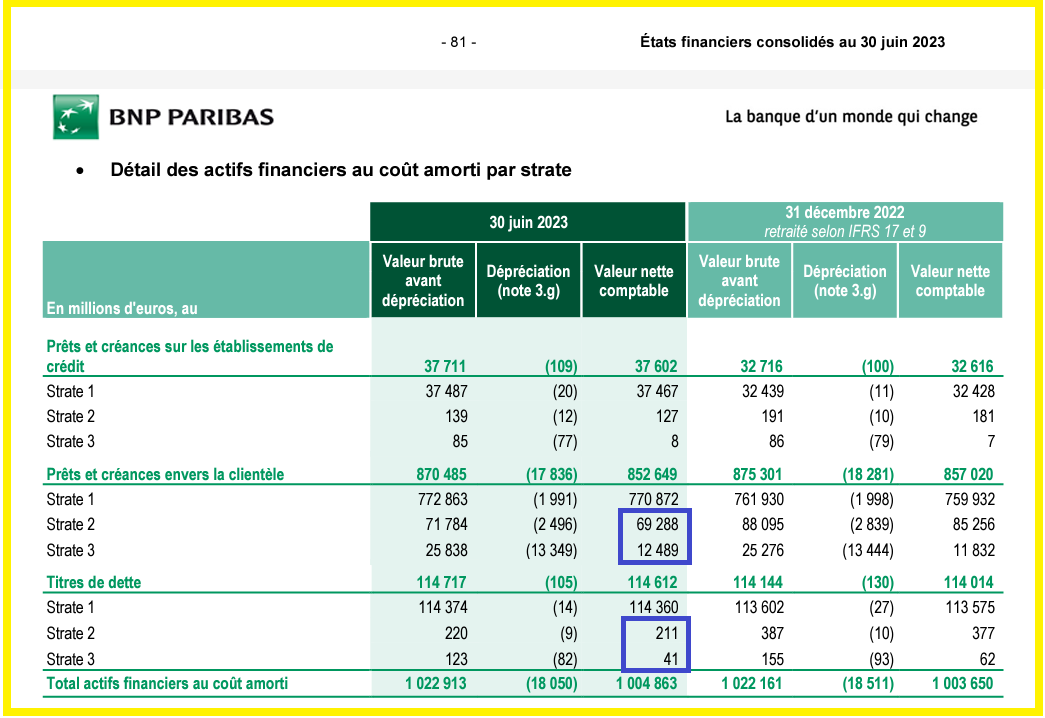

Cependant, ce mode de calcul ne donne pas une image fidèle de la réalité car il ne respecte pas les principes des règles comptables dites IFRS qui veulent que les prêts réputés risqués (enregistrés dans les strates 2 et 3) soient entièrement provisionnés.

En effet, BNP-Paribas ne déprécie que partiellement ces prêts. Il faut donc diminuer le montant des capitaux propres publiés en CET 1 du total des prêts non dépréciés classés dans les strates 2 et 3, ici entourées en bleu,

Document 5 :

Ainsi, 81,029 milliards d’euros ne sont pas comptabilisés en pertes potentielles dans les comptes de BNP-Paribas.

Il faut donc diminuer d’autant le montant des capitaux propres publiés en CET1 (95,0 milliards d’euros) pour déterminer le montant réel des capitaux propres de BNP-Paribas en conformité avec les principes des règles comptables (IFRS), soit… 12,971 milliards d’euros !

12,971 milliards d’euros de capitaux propres pour des actifs se montant à… 2 671,181 milliards d’euros, c’est quasiment zéro !

BNP-Paribas est donc une banque qui n’a donc plus de capitaux propres en appliquant les seules règles comptables les concernant !

Je ne suis pas le seul à décrypter ainsi les comptes de BNP-Paribas et à en tirer ces conclusions.

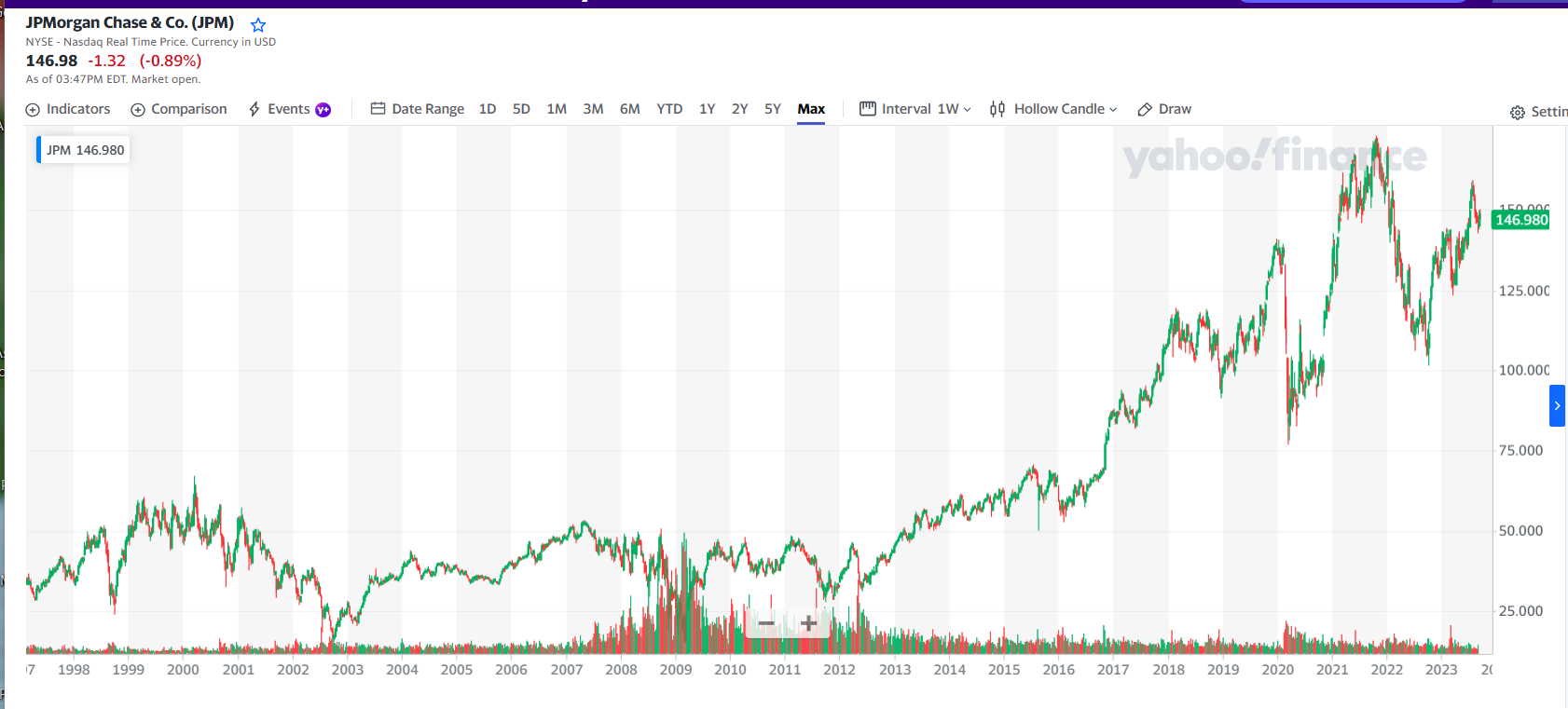

Tout le monde sait que BNP-Paribas est au bord de la faillite, du moins dans les milieux financiers professionnels. C’est la raison pour laquelle les investisseurs délaissent ce titre dont le cours continue à fluctuer au même niveau depuis le début des années 2000…

Document 6 :

… alors que le cours de JPMorgan a presque quadruplé depuis 2012 en passant de 40 à 150 dollars !

Document 7 :

Les dirigeants de BNP-Paribas font pourtant de gros efforts pour doper leur titre en distribuant de généreux dividendes. En effet, le taux de distribution (le pourcentage de dividendes versés par rapport au cours de l’action) de BNP-Paribas est de 6,4 % contre seulement 2,8 % pour JPMorgan !

Comme en 2011-2012, BNP-Paribas est donc très proche du dépôt de bilan et ce n’est pas la seule banque européenne dans cette situation…

***

Cliquer ici pour accéder aux documents publiés par BNP-Paribas au 30 juin 2023.

Cliquer ici pour voir le rapport financier de BNP-Paribas d’où sont tirés les 1 et 3.

Cliquer ici pour voir mon article sur BNP-Paribas pour le 4° trimestre 2022.

Cliquer ici pour voir mon article sur BNP-Paribas pour le 4° trimestre 2021.

***

Dans le document 5, les strates (terme utilisé par BNP-Paribas pour stage en anglais) correspondent à des catégories de prêts dits risqués.

En strate 1 sont classés les prêts réputés non risqués… pour lesquels les dirigeants de BNP-Paribas déprécient quand même une bonne centaine de millions d’euros !

En strate 2 sont enregistrés des prêts dont les bénéficiaires ont déjà connu des défauts de paiements finalement régularisés sans grandes difficultés.

En strate 3 se retrouvent les prêts qui risquent fortement de ne jamais être remboursés.

© Chevallier.biz

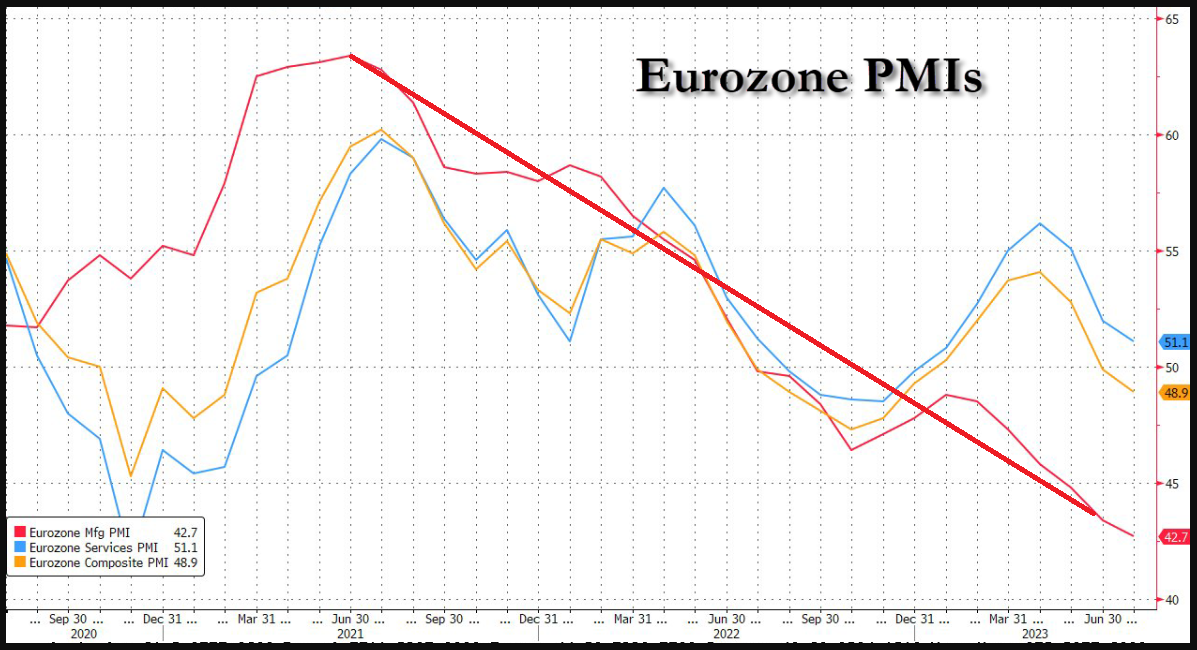

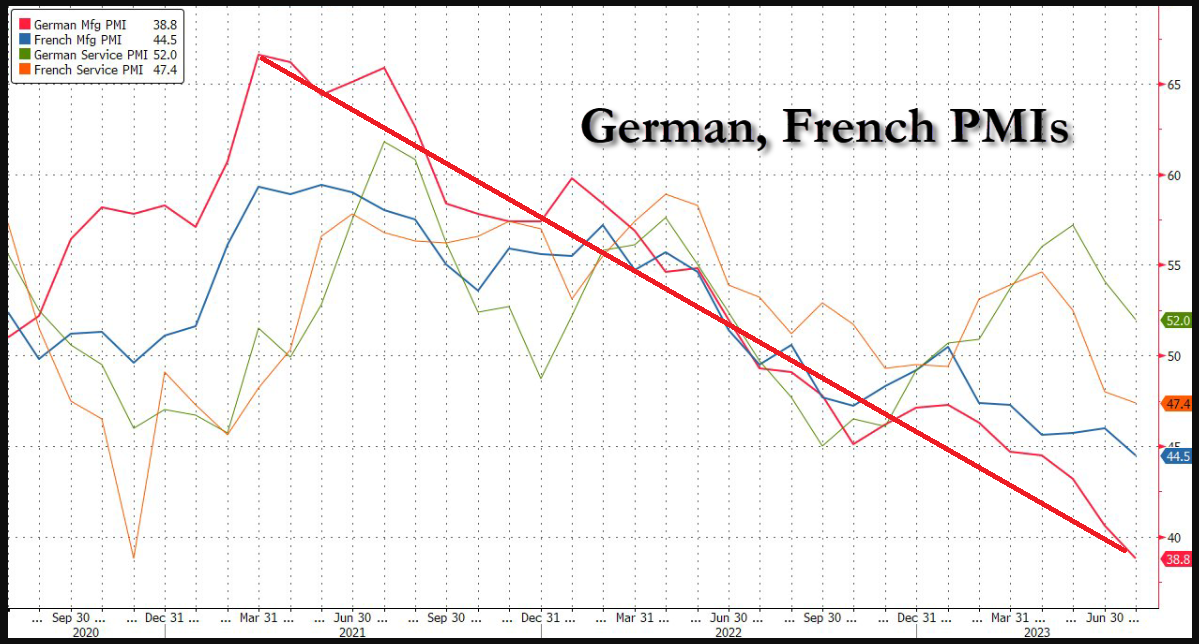

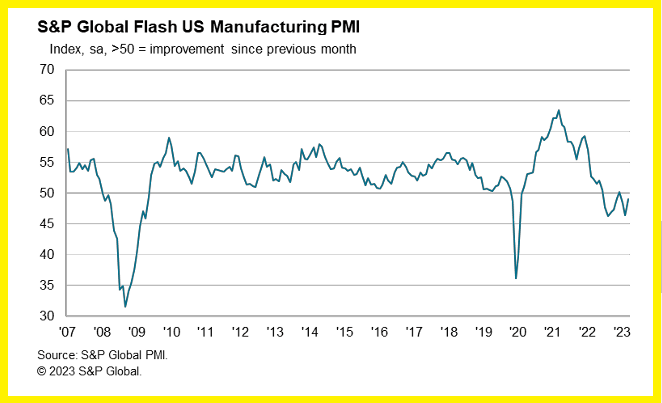

Les données des PMI de la zone euro confirment le plongeon de l’industrie manufacturière dans la zone euro depuis le pic atteint après cette histoire de coronavirus,

Document 1 :

La locomotive allemande est en panne, et durablement : le PMI de l’industrie manufacturière y est tombé à 38,8 pour l’Allemagne et à 44,5 pour la France, dans les deux cas, il s’agit des plus bas depuis 38 mois !

Document 2 :

L’industrie manufacturière des États-Unis à 49,0 est peu dynamique mais elle peut se redresser grâce à… la faiblesse de celle de la vieille Europe continentale !

Document 3 :

Les malheureux Euro-zonards accumulent les erreurs et ils tombent dans tous les pièges tendus par les Américains…

***

Cliquer ici pour lire le document de S&P Global’s Flash Purchasing Managers’ Index pour la France.

Cliquer ici pour lire le document de S&P Global’s Flash Purchasing Managers’ Index pour l’Allemagne.

Cliquer ici pour lire le document de S&P Global’s Flash Purchasing Managers’ Index pour les États-Unis.

Cliquer ici pour lire l’article de ZeroHedge d’où sont copiés les deux premiers documents ci-dessus.

© Chevallier.biz

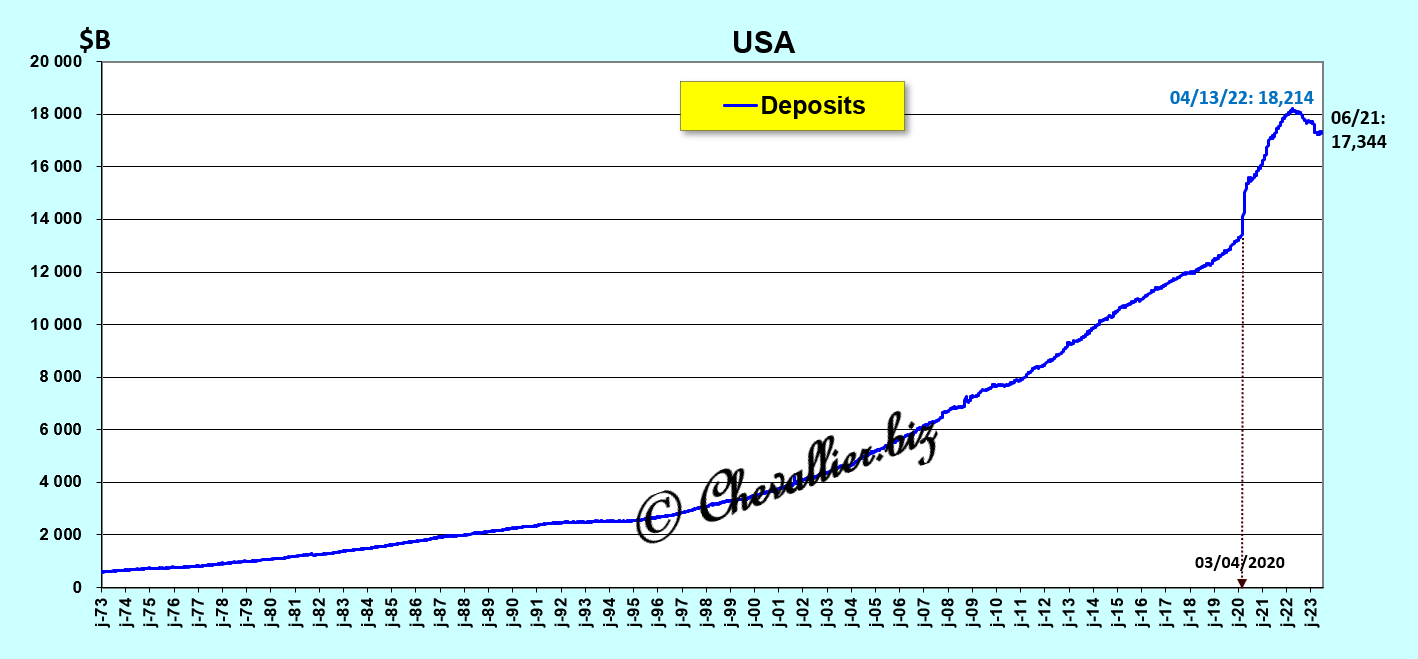

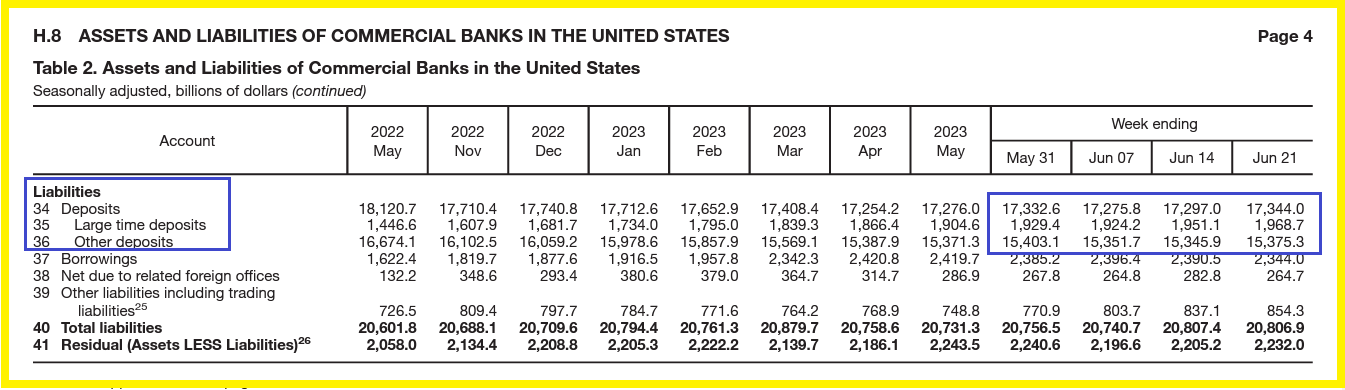

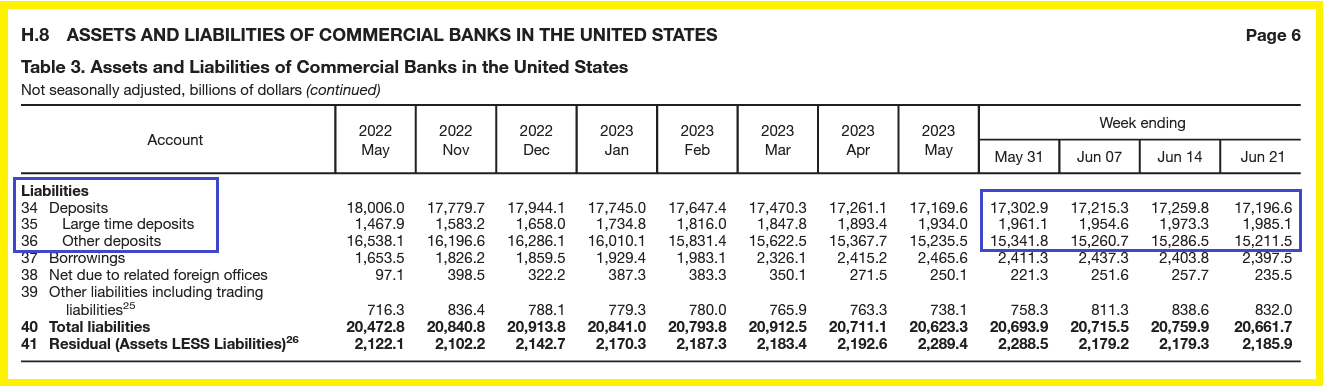

Beaucoup de banques américaines sont au bord de la faillite à cause de la bulle monétaire qui s’est développée au cours de ces dernières années. Explications de certains de ces dysfonctionnements…

***

Pour rappel, les banques financent une grande partie de leurs actifs par les dépôts de leurs clients qui sont réputés comme étant généralement globalement stables.

En effet, les banques ont quasiment toutes beaucoup de clients, de nouveaux clients et des clients habituels qui déposent et retirent de l’argent de leurs comptes, ce qui alimente un mouvement brownien qui se manifeste finalement globalement par une certaine stabilité dans le total de ces dépôts, du moins tant que ces banques sont considérées comme étant fiables.

Ces ressources sont donc justement considérées comme stables et donc fiables, ce qui donne légitimement aux dirigeants de ces banques le droit de pouvoir financer une grande partie de leurs actifs qui sont eux-aussi stables, et c’est ce qui s’est produit depuis plusieurs décennies.

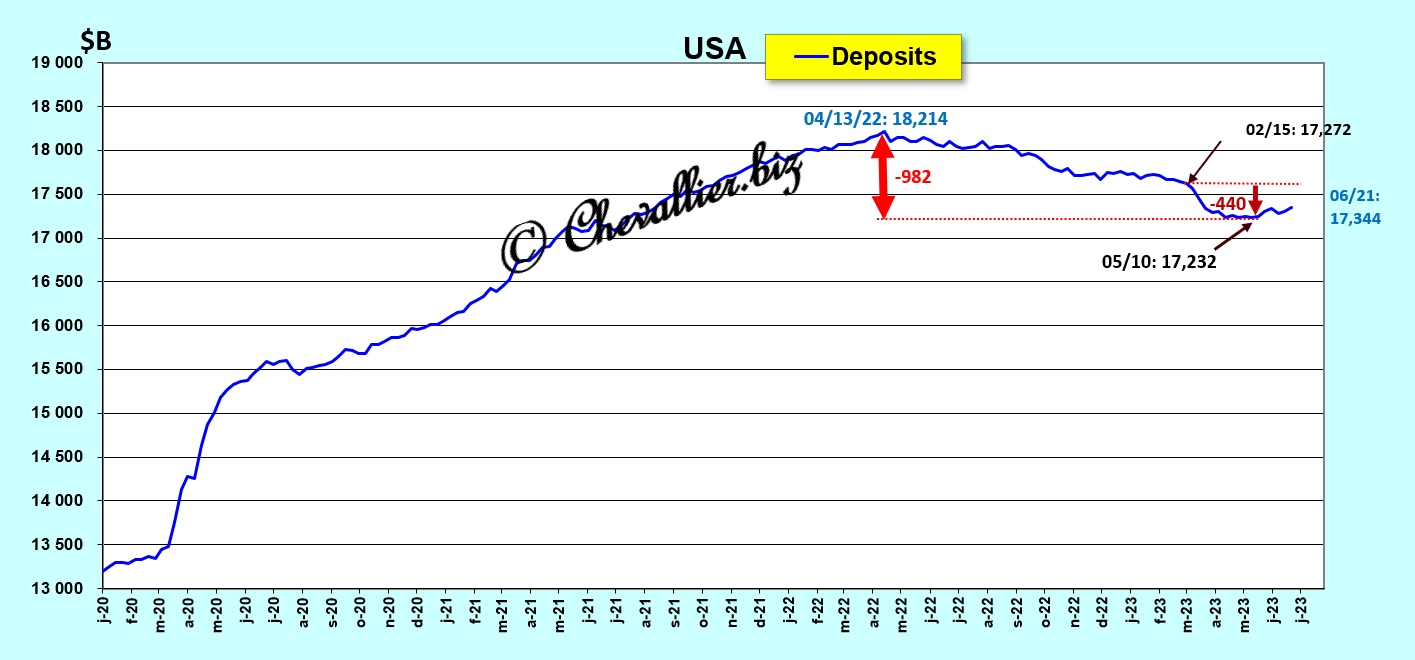

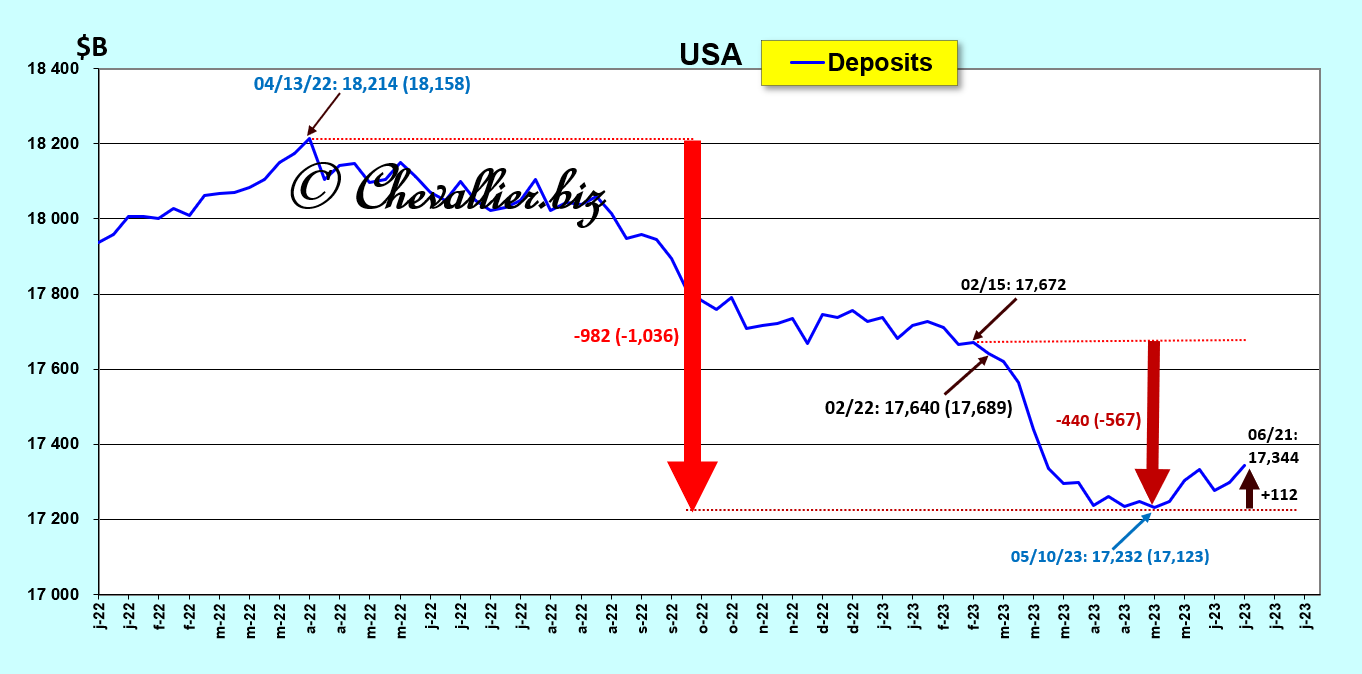

Comme les autorités des États-Unis ont décidé de distribuer des milliards de milliards de dollars en 2020-2021 aux Américains tout en interdisant à la plupart d’entre eux de travailler sous le prétexte de cette histoire de coronavirus, les dépôts des clients des banques américaines ont bondi à un plus haut historique de… 18 214 milliards de dollars au 13 avril 2022,

Document 1 :

Par la suite, ils ont baissé de presque… 1 000 milliards de dollars, soit de 5,4 % ce qui est peu par rapport à cette énorme bulle monétaire,

Document 2 :

La baisse de ces dépôts s’est accélérée à partir du 22 février dernier lorsque les gestionnaires des trésoreries de certaines start-ups californiennes ont retiré leurs avoirs de leur banque principale comme par exemple ce fut le cas avec Silicon Valley Bank.

En effet, ils craignaient, et à juste titre, qu’elles fassent faillite, ce qui s’est produit pour trois d’entre elles,

Document 3 :

Cependant, la chute de ces dominos bancaires s’est arrêtée avec les interventions énergiques des dirigeants de JPMorgan et de certaines autorités américaines.

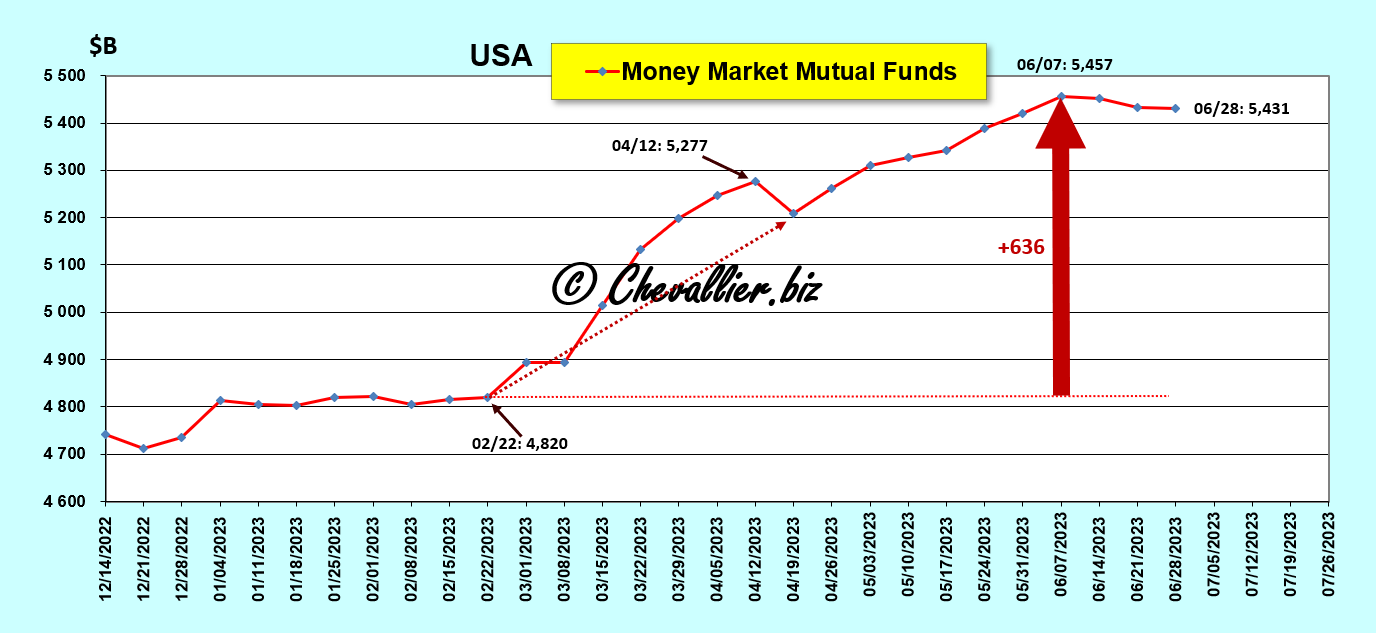

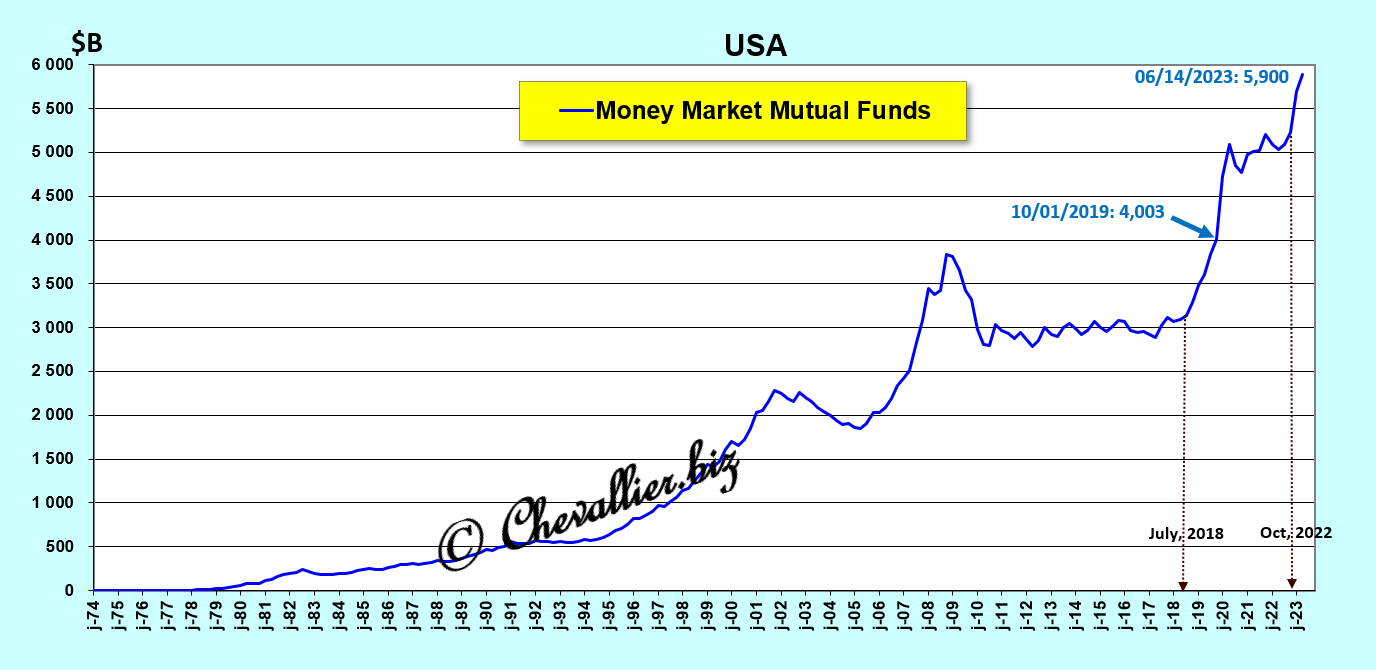

Comme les dépôts des start-ups n’étaient pas garantis par la FDIC, les gestionnaires des trésoreries de ces entreprises les ont placés précipitamment (en quelques clics de mulot) sur les fonds mutuels de trésorerie qui les investissent normalement en Treasuries à court terme, ce qui leur permet in fine de bénéficier d’une garantie automatique du gouvernement !

Document 4 :

Ainsi, la baisse des dépôts bancaires de 440 milliards de dollars à partir du 22 février (document 3) s’est retrouvée compensée par la hausse de 636 milliards de dollars sur les fonds mutuels de trésorerie dont les totaux ont ainsi bondi à des plus hauts historiques,

Document 5 :

Les chiffres du document 5 émanant de notre ami Fred de Saint Louis sont différents de ceux fournis par l’Investment Company Institute (document 4) mais les variations sont du même ordre.

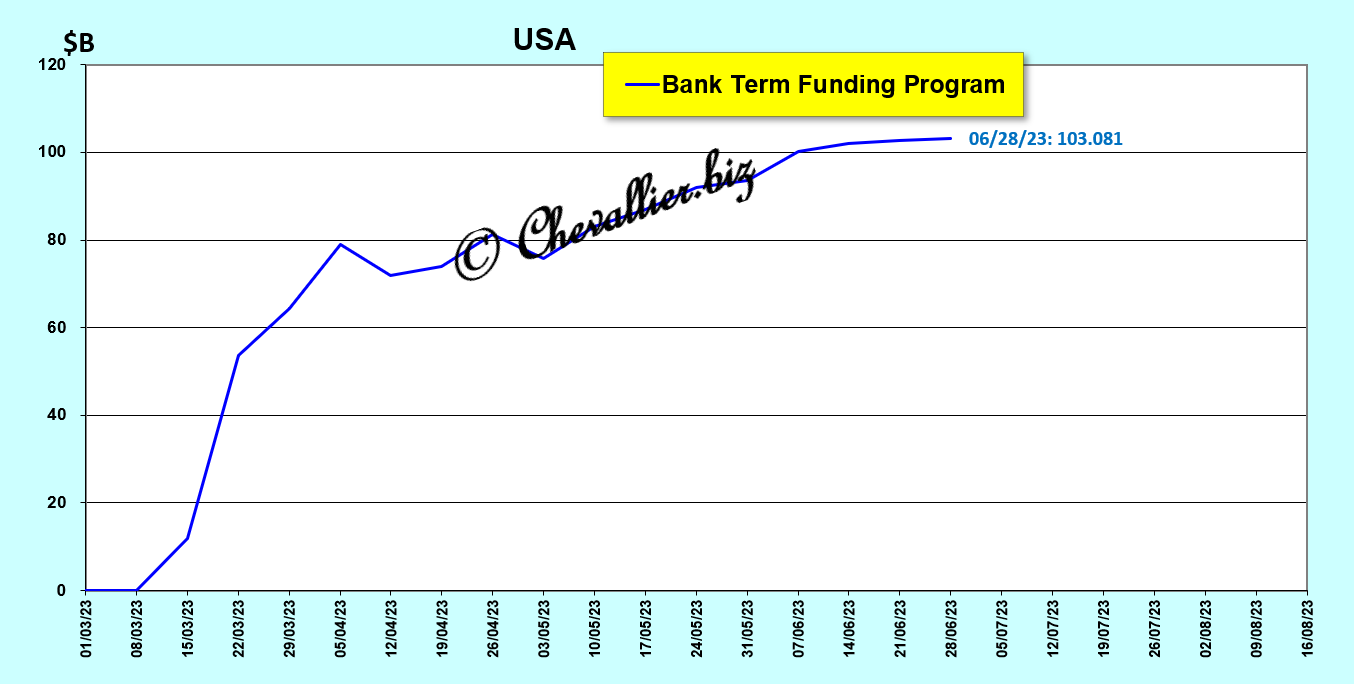

La dégradation de la situation de certaines banques américaines se constate aussi sur les chiffres du Bank Term Funding Program (BTFP) qui montrent que certaines d’entre elles ont impérativement besoin des apports d’une… centaine de milliards de dollars pour pouvoir ne pas faire faillite présentement !

Document 6 :

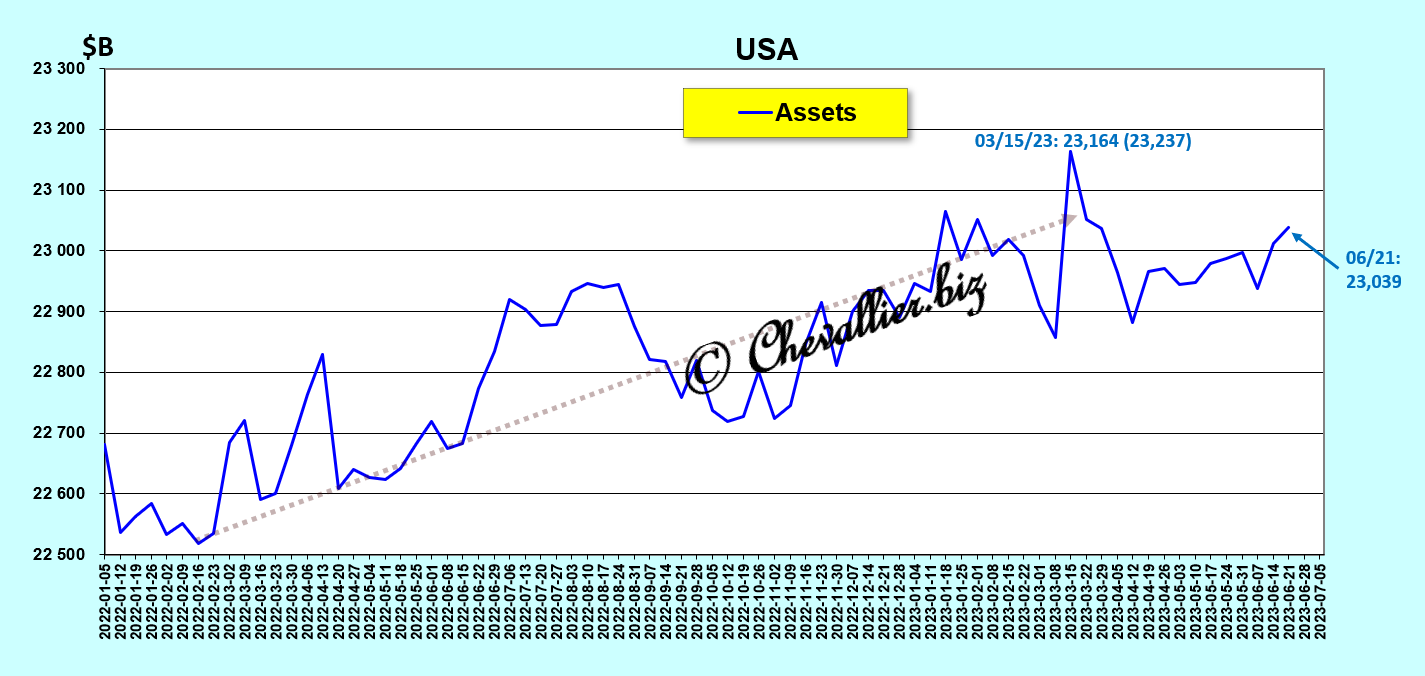

Les actifs des banques américaines continuent à fluctuer à un plus haut niveau historique,

Document 7 :

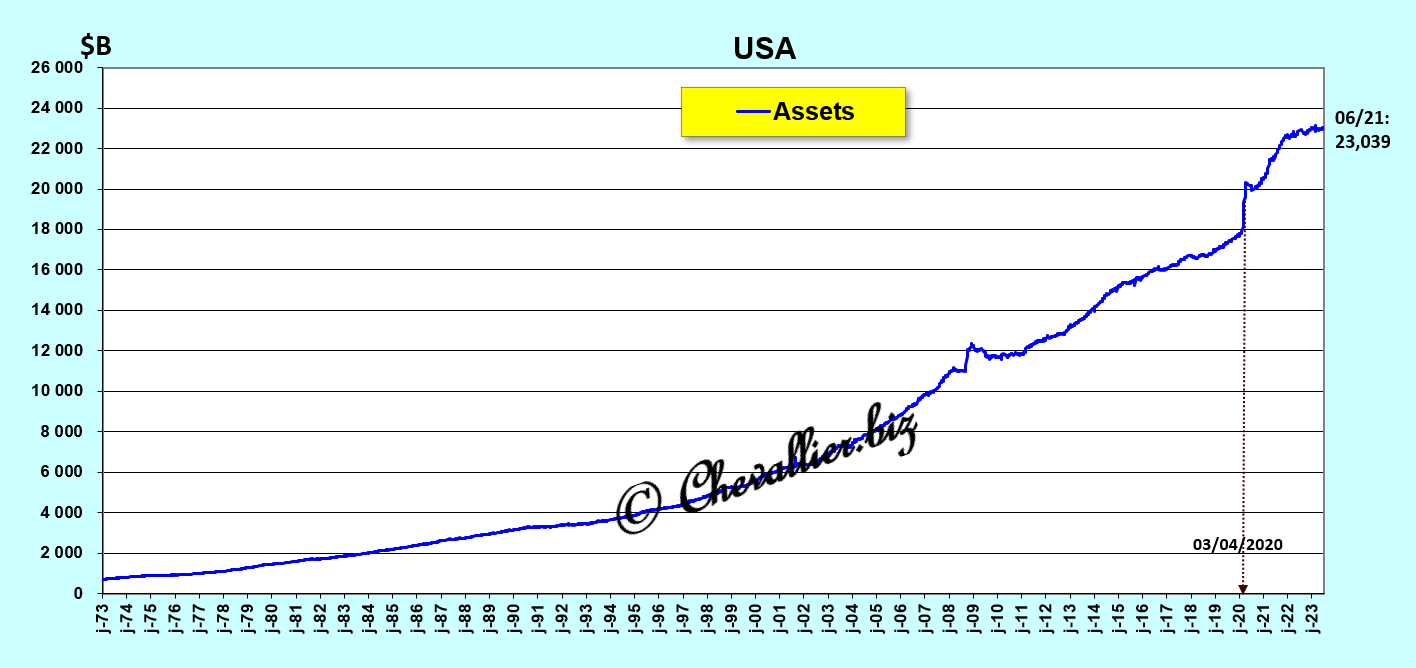

Ces actifs des banques américaines ont explosé à partir de 2020 avec la distribution de ces milliers de milliards de dollars sous le prétexte de cette histoire de coronavirus,

Document 8 :

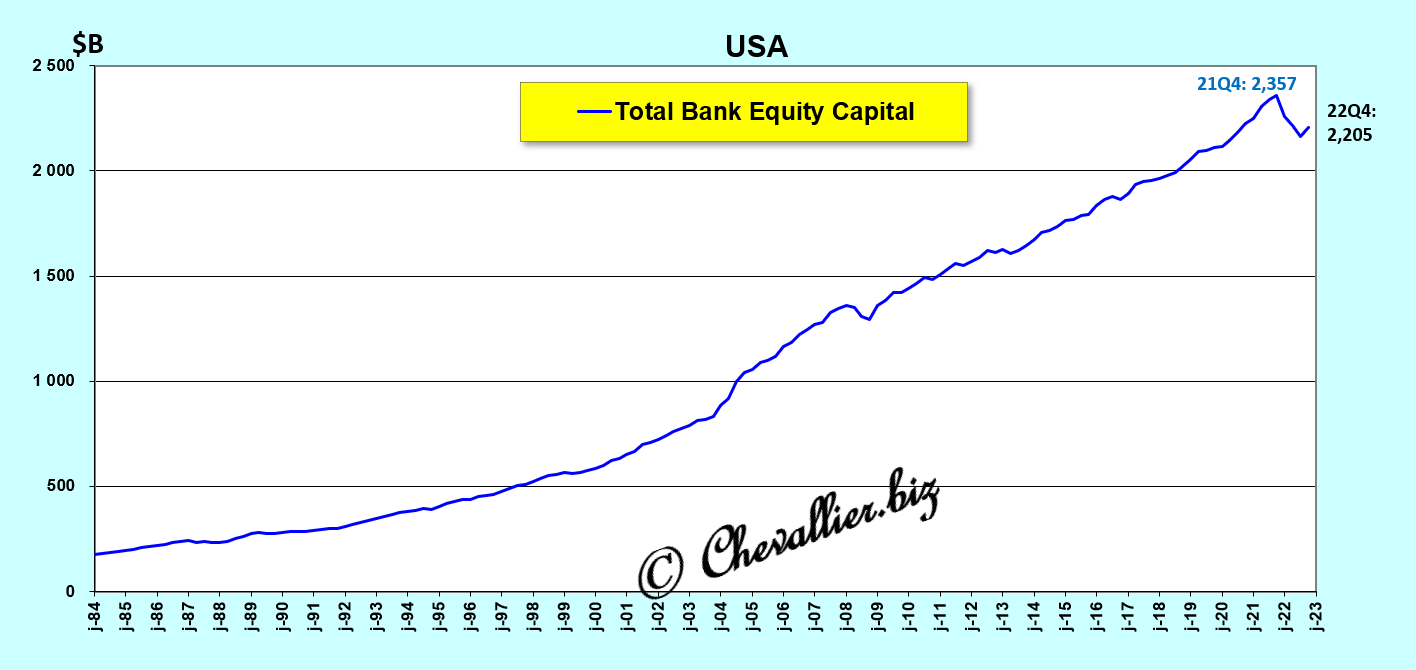

Après avoir atteint un sommet fin 2021, les capitaux propres des banques américaines ont globalement reflué.

Leur leverage moyen globalement satisfaisant à 10 cache cependant des disparités car certaines banques sont sous-capitalisées alors que d’autres sont confortablement capitalisées,

Document 9 :

Cependant, ces chiffres publiés au sujet des banques américaines sont sujets à des variations importantes (les chiffres entre parenthèses du document 3 sont ceux qui ont été publiés la semaine précédente !).

Par ailleurs, les chiffres publiés par la Fed sur les séries saisonnalisées sont très différents de ceux des séries désaisonnalisées au point que leurs variations sont inversées !

Document 10 :

Document 11 :

Les chiffres publiés par les banques et les autorités américaines ne sont donc pas totalement fiables. Des cadavres sont certainement cachés dans des placards.

Le système bancaire américain est donc susceptible de subir de très fortes turbulences dans un avenir proche à cause de la bulle monétaire qui s’est développée au cours de ces dernières années et qui s’est accentuée depuis 2020, cf. mes articles à ce sujet…

***

Cliquer ici pour lire un article de ZeroHedge concernant ces problèmes.

Cliquer ici pour accéder au communiqué de la Fed sur les actifs des banques (H.8)

© Chevallier.biz

3 grandes banques américaines ont fait faillite, d’autres banques systémiques sous-capitalisées peuvent tomber car des gestionnaires de trésoreries d’entreprises n’ont plus confiance en elles…

***

[Article en accès libre]

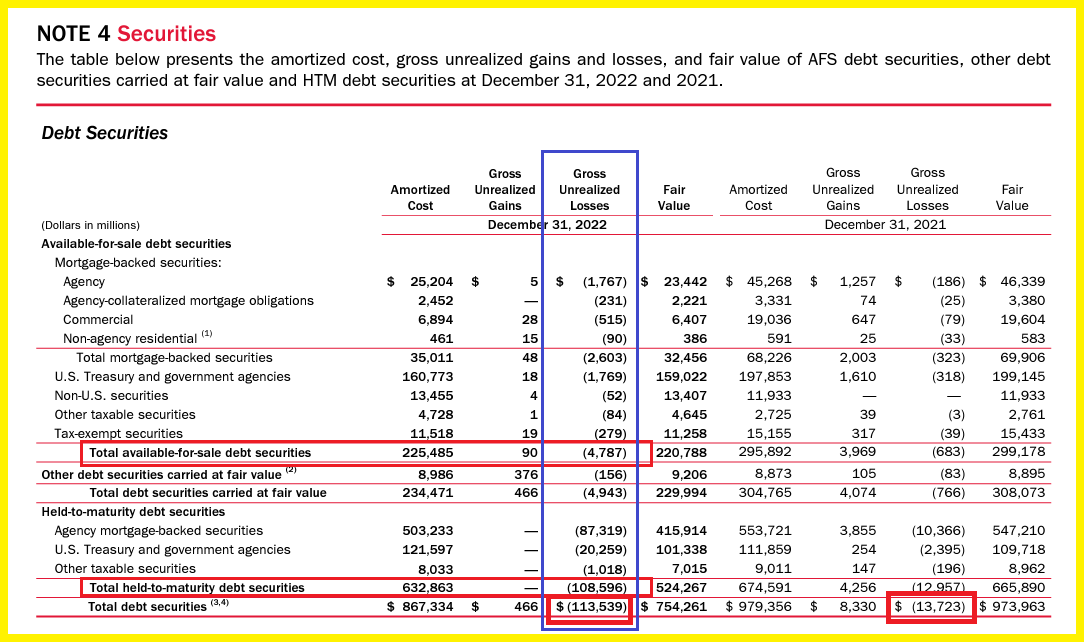

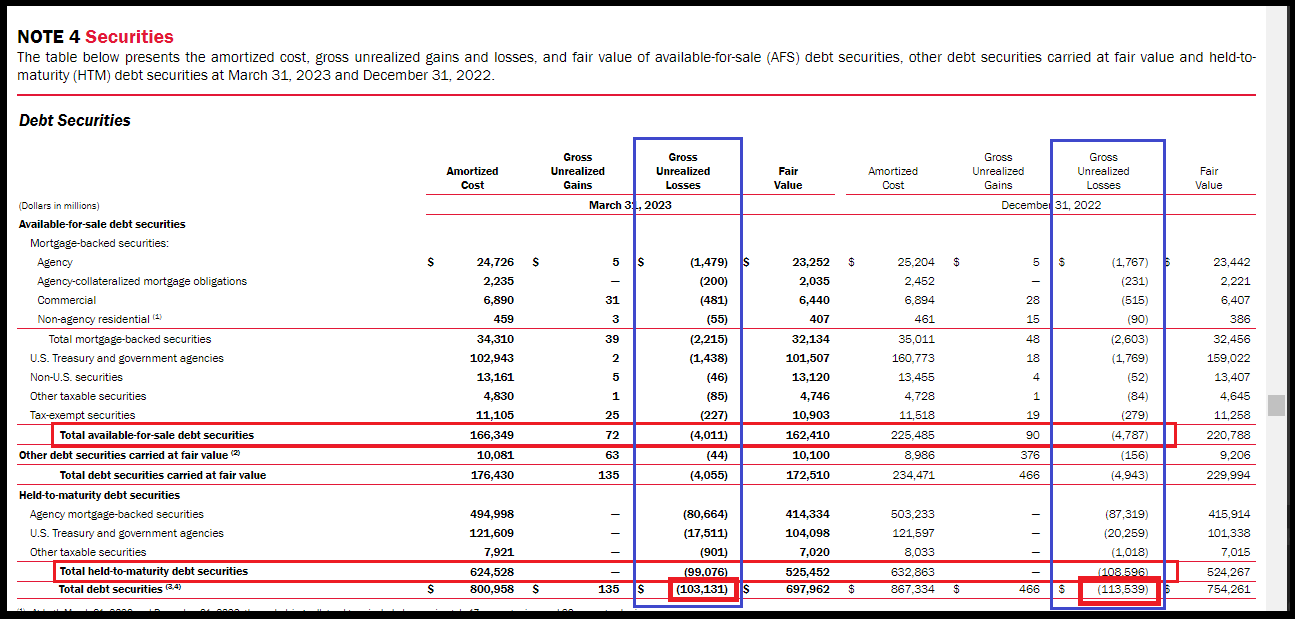

Les pertes non réalisées sur les titres de Bank of America sont passées de 13,7 milliards de dollars fin 2021 à… 113,539 milliards de dollars à la fin de l’année 2022 !

Document 1 :

Ces pertes non réalisées sur les titres ont un peu diminué à la fin du premier trimestre 2023 mais elles se sont montées à… 103,131 milliards de dollars !

Document 2 :

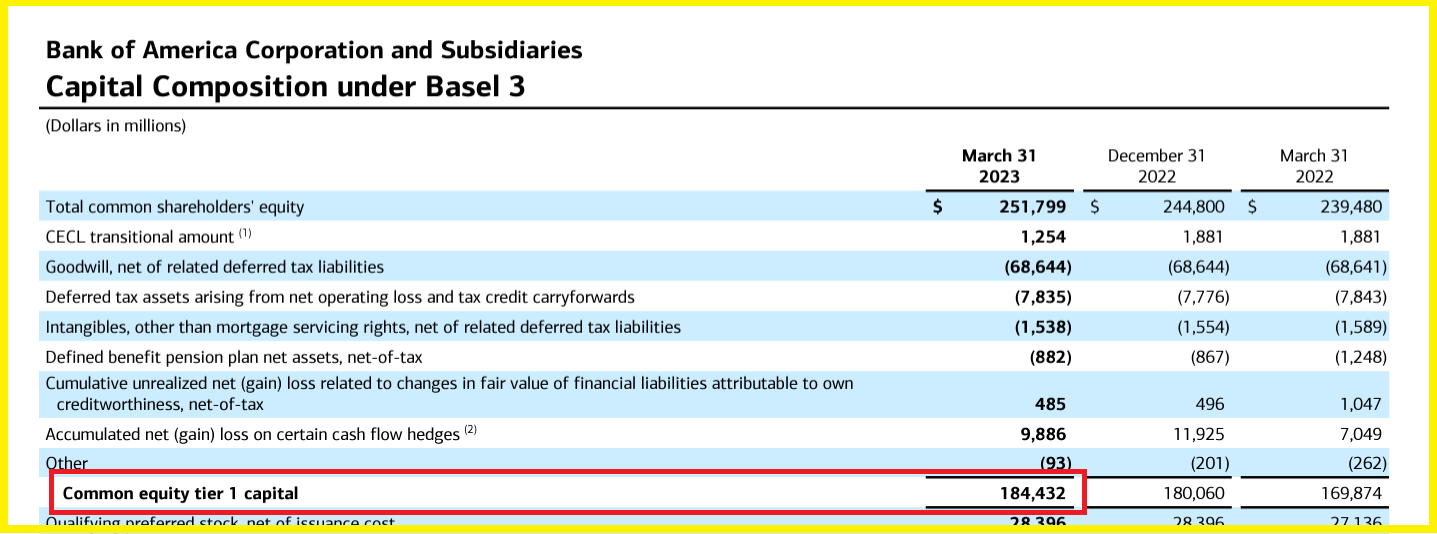

Le montant des capitaux propres réels publié par Bank of America, c’est-à-dire le Common equity tier 1 capital, se montait à 184,432 milliards de dollars à la fin du premier trimestre 2023 mais en réalité ce n’est pas le véritable montant des capitaux propres de Bank of America…

Document 3 :

En effet, pour obtenir le véritable montant des capitaux propres de Bank of America, il faut partir du Common equity tier 1 capital (184,432 milliards de dollars) auquel il faut soustraire les pertes non réalisées sur les titres (103,131 milliards de dollars).

Le véritable montant des capitaux propres de Bank of America est donc finalement de… 70,893 milliards de dollars seulement !

Il donne alors une image fidèle de la réalité de la situation de cette banque à la fin du premier trimestre 2023.

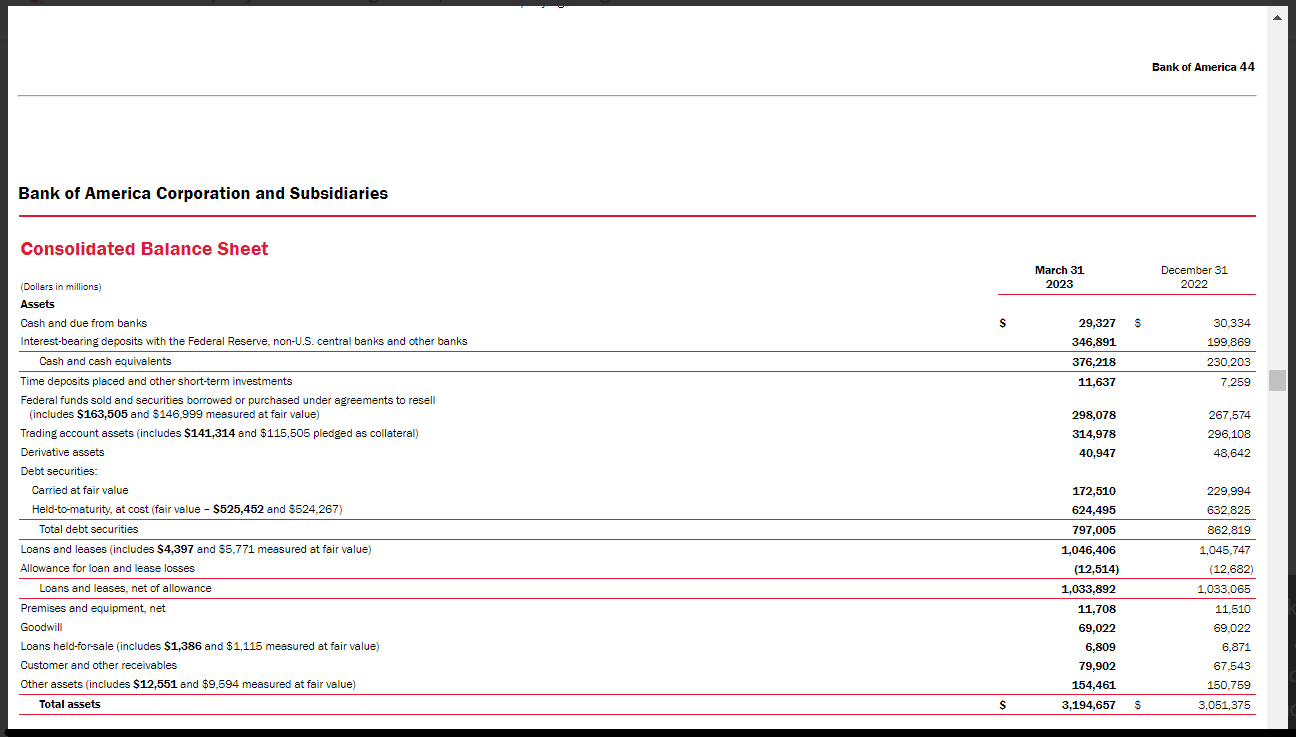

Les capitaux propres réels de Bank of America sont donc de 70,893 milliards de dollars seulement pour des actifs de… 3 194,657 milliards de dollars !

Document 4 :

Le total des dettes réelles de Bank of America (3 123,764 milliards de dollars) représente donc 44 fois le montant de ses véritables capitaux propres (70,893 milliards de dollars), ce qui dépasse de très loin les normes car ce multiple d’endettement (leverage) ne devrait pas dépasser 10 !

Le cours de Bank of America a donc baissé logiquement pour fluctuer au niveau qui était le sien en 1998 et il pourrait plonger à sa valeur à la casse, c’est-à-dire à 70 milliards de dollars alors que sa capitalisation boursière est présentement de… 234 milliards de dollars !

Document 5 :

Le cours de Bank of America a donc baissé récemment mais il peut encore plonger à… 3 dollars comme il l’a déjà fait en 2009 ou même à… zéro, c’est-à-dire que cette banque peut être déclarée en faillite comme l’a été Silicon Valley Bank, mais avec plus de 3 000 milliards de dollars d’actifs, le risque est alors systémique !

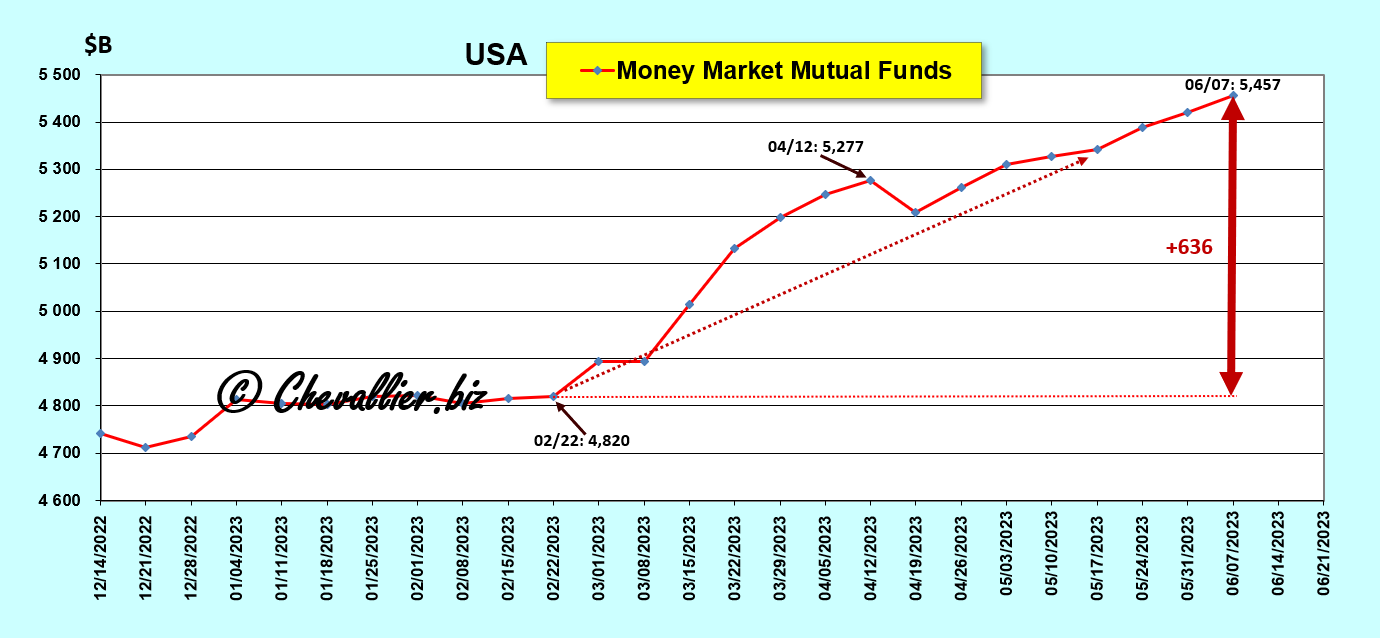

Ce n’est pas là une hypothèse d’école mais une réalité bien tangible envisagée entre autres par beaucoup de gestionnaires de trésoreries d’entreprises comme le montre l’augmentation des dépôts dans les fonds de trésorerie depuis fin février 2023,

Document 6 :

En effet, des gestionnaires de trésoreries d’entreprises qui disposent de millions et même souvent de milliards de dollars de disponibilités (qui ne sont évidemment pas assurées par la FDIC !), ont sorti de leurs banques habituelles… 636 milliards de dollars depuis fin février pour les placer dans des fonds de trésorerie afin de les sauvegarder en cas d’effondrement du système bancaire américain !

Ils ont trouvé là une excellente solution face aux risques posés par les banques sous-capitalisées, en dehors de toute polémique stérile.

Articles à venir à ce sujet…

***

Le document 1 est tiré du rapport financier annuel 2022 page 158 de Bank of America.

Le document 2 est tiré du rapport financier 10-Q du premier trimestre 2023 page 57 et page 45 pour le document 4.

Le document 3 est tiré du rapport financier Supplemental Information page 7.

Cliquer ici pour accéder aux pages de Bank of America pour les investisseurs.

Le document 6 est tiré des données publiées dans le Weekly Money Market Mutual Fund Assets par de l’Investment Company Institute (ICI).

Cliquer ici pour y accéder.

© Chevallier.biz

Les Américains interviennent en Europe pour affaiblir ou reprendre des entreprises qui sont plus performantes que les leurs. Air France est une de leurs prochaines victimes…

***

[Article en libre accès]

Notre ami Pierre Jovanovic nous a fait connaitre dans sa dernière Revue de Presse du 8 mai 2023 une partie des manipulations qui concernent Air France.

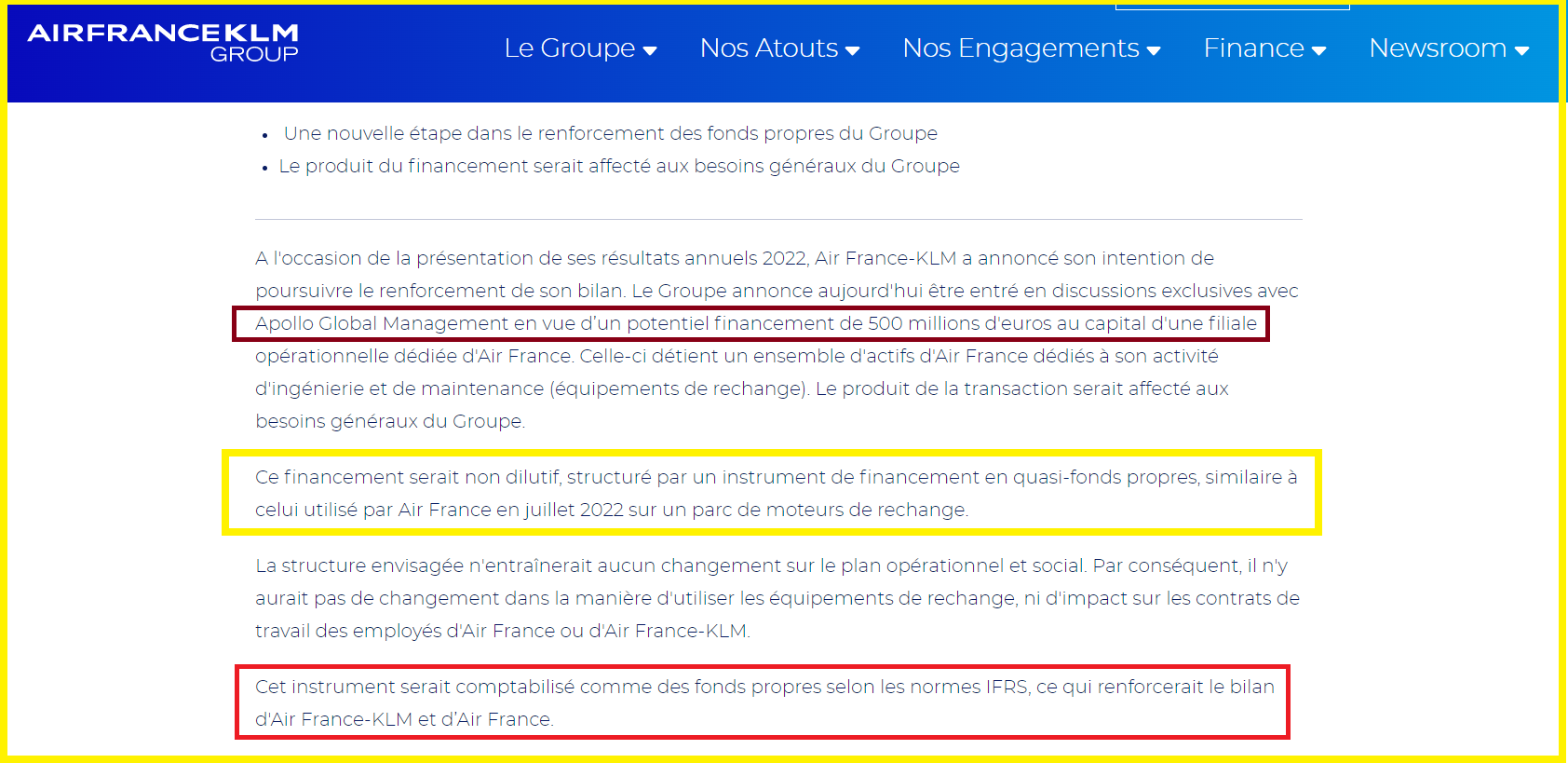

En effet, cette société qui a été un emblème de la France à l’étranger, a publié le 4 mai un communiqué bizarre annonçant que le fonds américain lié à la CIA qu’est Apollo Global Management allait apporter 500 millions d’euros supplémentaires au capital (d’une filiale) d’Air France, donc à la société mère qu’est AIRFRANCEKLM GROUP,

Document 1 :

Ce communiqué est bizarre car cette partie de phrase « en vue d’un potentiel financement de 500 millions d’euros au capital… » signifie en clair qu’il s’agit d’une augmentation de capital maladroitement camouflée sous un verbiage qui n’est pas dans les normes de la communication financière de sociétés cotées en bourses.

Or toute augmentation de capital d’une société cotée est dilutive, c’est-à-dire que le cours de cette société plonge dès son annonce, car une augmentation de capital signifie que le nombre d’actions est plus important que précédemment, chaque actionnaire ayant alors une part de capital et de dividendes a priori plus faible, comme cela s’est déjà produit pour Air France le 24 mai 2022 !

Document 2 :

Ce machin qui est présenté sous la forme d’un « instrument de financement » est aussi désigné en tant « qu’instrument de… quasi fonds propres » !

Le problème est que des quasi fonds propres, ça n’existe pas !

Soit ces fonds inscrits au passif sont des dettes, soit des capitaux propres. Ils ne peuvent en aucun cas être des entités hybrides… sauf dans la tête de bonimenteurs franchouillards…

Pierre Jovanovic rapporte dans sa Revue de presse que Reuters reprend stupidement les termes du communiqué des dirigeants d’Air France en jonglant avec les mots…

Document 3 :

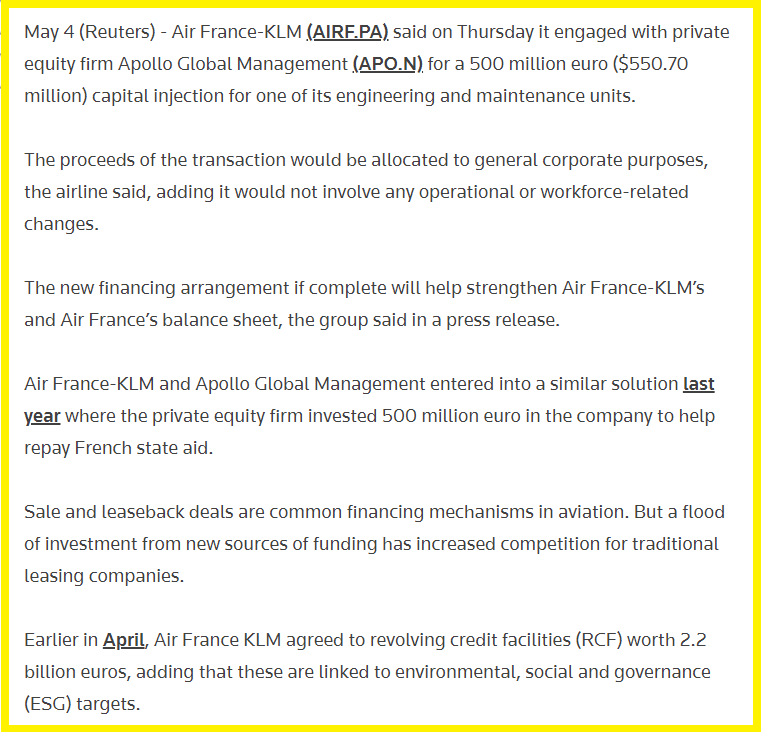

Air France-KLM (AIRF.PA) a déclaré jeudi qu’elle s’était engagée avec la société de capital-investissement Apollo Global Management (APO.N) pour une injection de capital de 500 millions d’euros (550,70 millions de dollars) dans l’une de ses unités d’ingénierie et de maintenance.

Le produit de la transaction sera affecté aux besoins généraux de l’entreprise, a déclaré la compagnie aérienne, ajoutant qu’elle n’impliquerait pas de changements opérationnels ou liés au personnel.

Le nouvel accord de financement, s’il est conclu, contribuera à renforcer le bilan d’Air France-KLM et d’Air France, a déclaré le groupe dans un communiqué de presse.

Air France-KLM et Apollo Global Management ont conclu une solution similaire l’année dernière, dans le cadre de laquelle la société de capital-investissement a investi 500 millions d’euros dans la compagnie pour l’aider à rembourser les aides de l’État français.

Les opérations de cession-bail sont des mécanismes de financement courants dans le secteur de l’aviation. Mais l’afflux d’investissements provenant de nouvelles sources de financement a accru la concurrence pour les sociétés de crédit-bail traditionnelles.

Au début du mois d’avril, Air France KLM a accepté des facilités de crédit renouvelables (RCF) d’une valeur de 2,2 milliards d’euros, ajoutant que ces facilités sont liées à des objectifs environnementaux, sociaux et de gouvernance (ESG).

Le plus drôle est que le rédacteur de ce communiqué de Reuters utilise l’expression de « facilités de crédit renouvelables » pour désigner l’augmentation du capital pourtant clairement annoncée le 24 mai 2022 par les dirigeants d’Air France !

Donc, beaucoup d’efforts plus ou moins subtils sont employés pour tromper le public averti mais non perspicace !

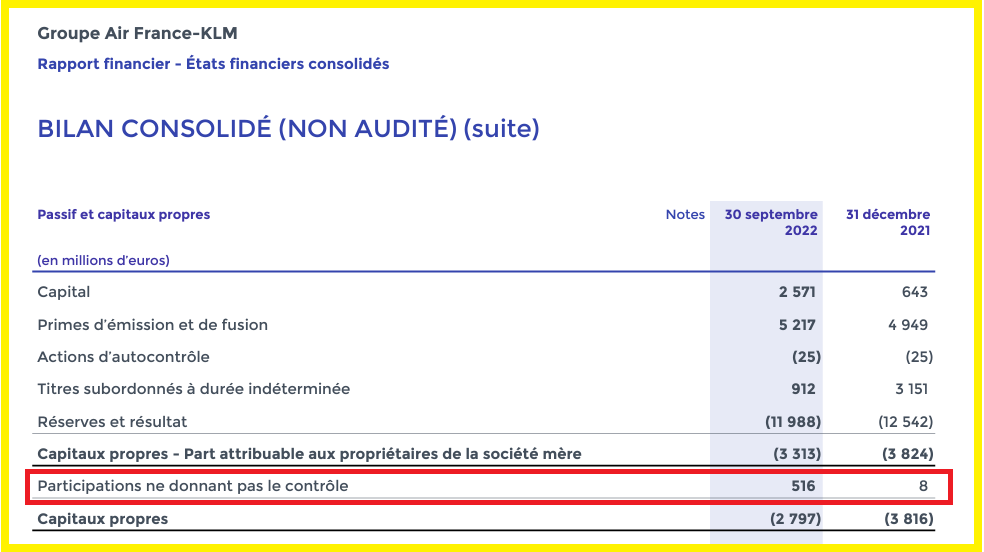

Apollo a donc déjà procédé à une augmentation de capital d’Air France de 500 millions d’euros comptabilisée dans le résultat financier du troisième trimestre 2022 dans le poste qui n’existe pas au passif sous la dénomination de « Participations ne donnant pas le contrôle » !

Document 4 :

Le problème est que des « Participations ne donnant pas le contrôle », ça n’existe pas !

Pour rappel, après la ligne « Capitaux propres, part du groupe » selon les règles IFRS, le poste « Actionnaires minoritaires » précède normalement le total de la rubrique « Capitaux propres ».

Les comptes audités et non audités d’Air France sont donc totalement folkloriques, ce qui est condamnable mais pas condamné évidemment…

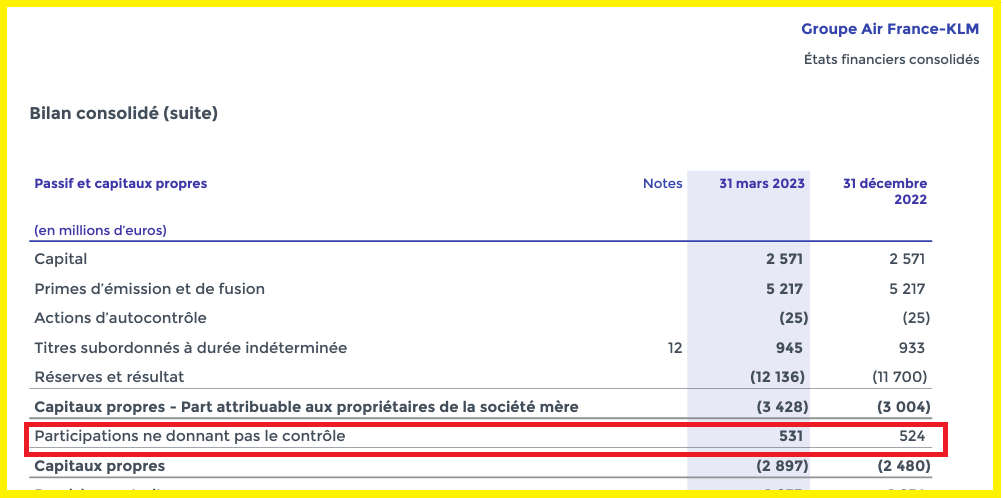

Donc, le total de la ligne « Participations ne donnant pas le contrôle » sera de l’ordre de 1 milliard d’euros dans un des deux prochains états financiers d’Air France,

Document 5 :

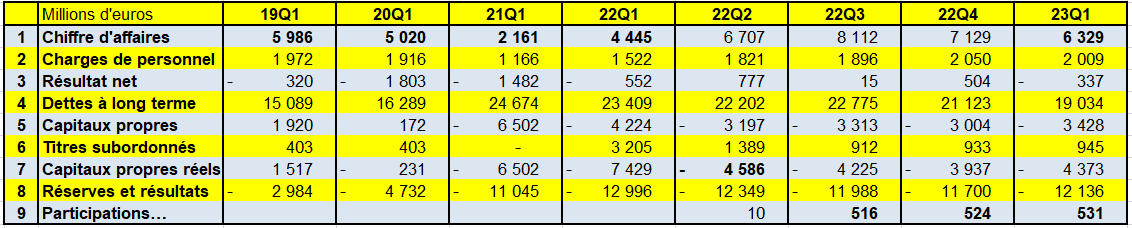

Air France aurait donc dû être déclaré en faillite avec des capitaux propres négatifs à hauteur de… 4,373 milliards d’euros (comme annoncé par ailleurs par Alexandre Baclet, directeur général adjoint) commentant les résultats d’Air France après la publication de ses résultats du premier trimestre 2023.

C’est là le résultat d’une mauvaise gestion de la société depuis longtemps. Cette histoire de coronavirus a fini par achever Air France (en lui appliquant les règles en vigueur).

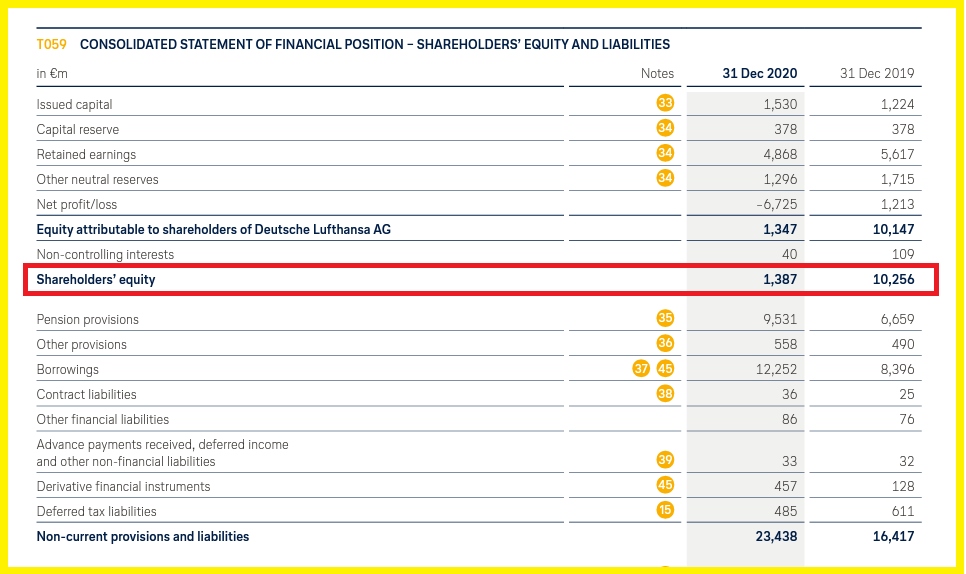

En effet, avec des capitaux propres réels trop faibles (1,517 milliard d’euros) au premier trimestre 2019, trimestre de référence avant cette histoire de coronavirus, les pertes successives ont conduit Air France à des capitaux propres négatifs à hauteur de… 13 milliards d’euros à la fin du premier trimestre 2021 !

Document 6 :

Pour rappel, Air France a été miraculeusement sauvée des eaux au deuxième trimestre 2022 par une augmentation de capital de plus de 2 milliards d’euros, ce qui a fait tomber le cours de son titre, cf. les graphiques dans mon article précédent.

C’est pas ma faute, c’est la faute au coronavirus !

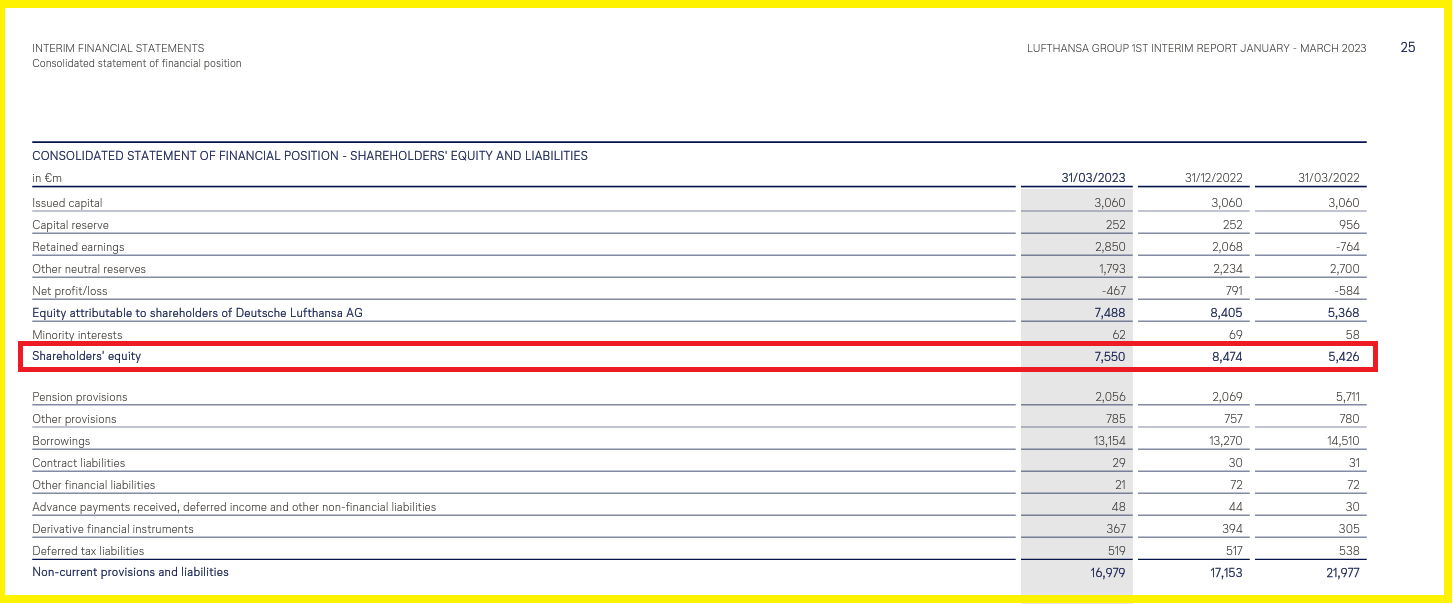

Cet argument n’est pas valable car Lufthansa se porte bien avec des capitaux propres de l’ordre de 8 milliards d’euros,

Document 7 :

Lufthansa a pu supporter la crise liée à cette histoire de coronavirus car ses capitaux propres se montaient à plus de 10 milliards d’euros fin 2019, ce qui lui a permis d’absorber plus de 8 milliards d’euros de pertes,

Document 8 :

Conclusions…

AIRFRANCEKLM GROUP, qui est l’entité de base regroupant les activités liées précédemment aux sociétés connues sous les dénominations d’Air France et de KLM, aurait dû être déclarée en faillite dès la fin du premier trimestre 2020, c’est-à-dire dès que les autorités ont mis quasiment fin à tous les vols des compagnies aériennes

Pour clarifier cet article, j’emploie par facilité les mots d’Air France pour désigner ce groupe car tout raisonnement financier concernant ce groupe ne peut que prendre en considération les comptes de l’entité cotée.

Les Américains comprennent bien, et depuis longtemps qu’ils peuvent mettre fin à ce concurrent encore en activité.

Les solutions qui seront employées sont nombreuses.

A ce jour, en tenant compte de ces derniers apports, Apollo, Vanguard et d’autres investisseurs américains contrôleront le capital d’Air France. Ils auront donc la main sur cette entreprise qui fut un fleuron de la France.

Document 9 :

Il n’est pas possible de préciser les décisions qu’ils prendront.

Ce qui est certain, c’est que de toute façon, la situation sera très dommageable pour les parties françaises.

Ainsi va la guerre économique et financière.

Les Français l’ont déjà perdue, surtout à cause de leur incompétence en matière financière…

***

Cliquer ici pour voir la Revue de presse de Pierre Jovanovic.

Cliquer ici pour voir l’article de Reuters cité ci-dessus.

© Chevallier.biz

Big tsunami bancaire US : dépôts, capitaux propres et fonds monétaires Lire la suite »

First Republic Bank : JPMorgan gagnera 20 % sur ce deal Lire la suite »

Banques : de la panique des marchés financiers aux manipulations des informations Lire la suite »

Les autorités suisses font pression pour qu’UBS absorbe le Crédit Suisse mais UBS aurait déjà dû être déclarée en faillite car ses capitaux propres sont négatifs en application des règles comptables…

***

Les articles et commentaires sur la situation des banques aux États-Unis et en Europe sont nombreux mais pour comprendre ce qui se passe à ce sujet, il faut commencer par analyser les comptes de ces banques…

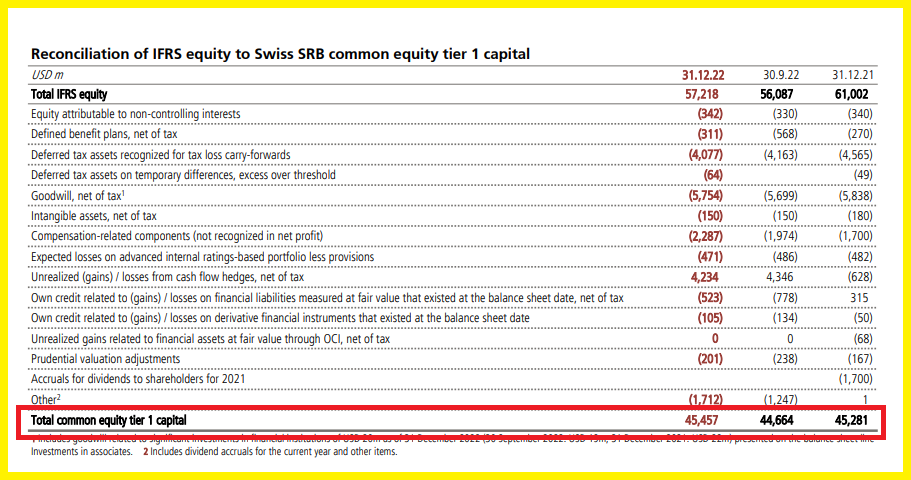

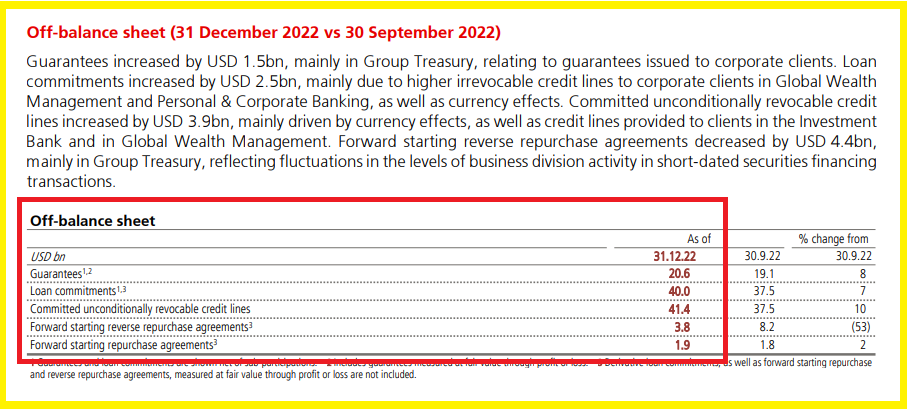

Pour ce qui concerne UBS, le point de départ de toute analyse élémentaire est constitué par le montant de ses capitaux propres réels, à savoir le Total common equity tier 1 capital publié dans son dernier rapport financier arrêté au 31 décembre 2022, soit 45,457 milliards de dollars (USD),

Document 1 :

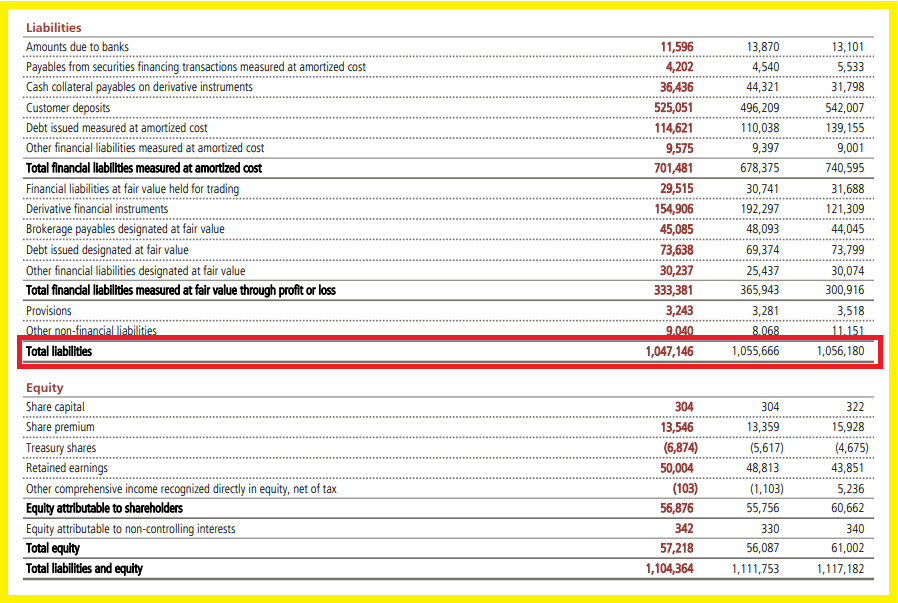

Ces 45,5 milliards de dollars doivent être rapprochés du montant du total des dettes d’UBS, Total liabilities, à savoir 1 047 milliards de dollars de façon à déterminer ce ratio fondamental pour les banques qu’est le leverage, c’est-à-dire le multiple d’endettement.

Pour rappel le leverage est le ratio entre les dettes sur les capitaux propres, ici 1 047 sur 45,5 soit 23,0 ce qui signifie que les dettes représentent 23 fois le montant de ses capitaux propres alors que ce ratio devrait être inférieur à 10 selon ce bon vieux Greenspan !

Document 2 :

Pour qu’UBS soit une banque fiable, il aurait fallu que le total de ses dettes soit au maximum de 455 milliards de dollars (soit 10 fois ses capitaux propres) !

Les dirigeants d’UBS n’ont pas respecté les règles prudentielles d’endettement car ils ont donc emprunté 593 milliards de dollars en trop (1 047-45,5), ce qui fragilise cette banque.

Les autorités monétaires suisses auraient dû leur imposer de respecter cette règle mais elles ne l’ont pas fait car ces dirigeants d’UBS sont en fait plus influents que leurs superviseurs !

Pire : le dernier rapport financier d’UBS publie les chiffres du hors bilan qui révèlent que la banque s’est engagée à payer à ses clients pour 87,1 milliards de dollars alors que les garanties reçues ne sont que de 20,6 milliards de dollars, ce qui conduit à des pertes potentielles de… 66,5 milliards !

Document 3 :

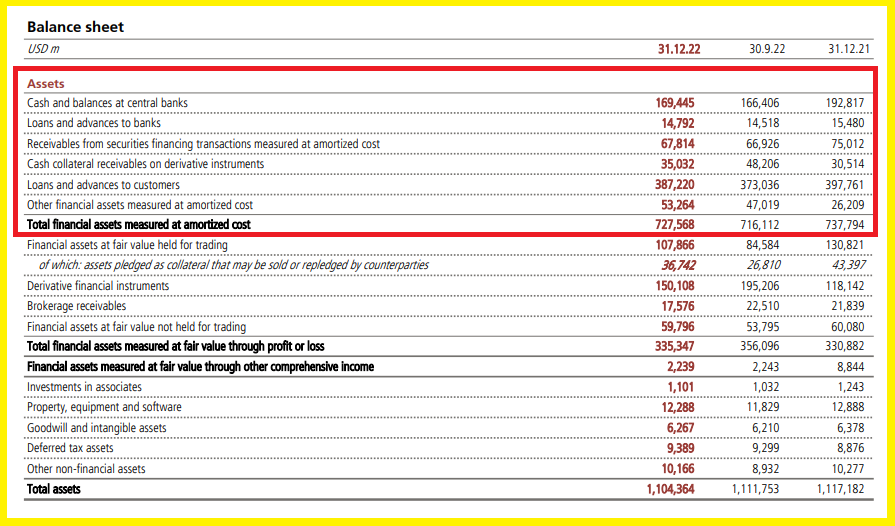

Le chiffre de 87,1 milliards de dollars est le résultat de la somme au 31 décembre 2022 des quatre dernières lignes de ce document 3 qui sont constituées d’engagements à payer par UBS dans le cadre des seules opérations comptabilisées dans le hors bilan, à savoir des engagements de prêts, des lignes de crédit irrévocables sans condition et des opérations de mise en pension et de prise en pension à terme.

Par ailleurs, le rapport financier d’UBS ne publie plus les chiffres permettant de connaitre le montant des pertes potentielles sur les actifs tels que les prêts qu’elle a accordés et qui se montaient à 26 milliards de dollars à la fin du troisième trimestre 2021 pour un total de 722,8 milliards (cf. mon article à ce sujet) à rapprocher des 727,568 milliards au 31 décembre 2022,

Document 4 :

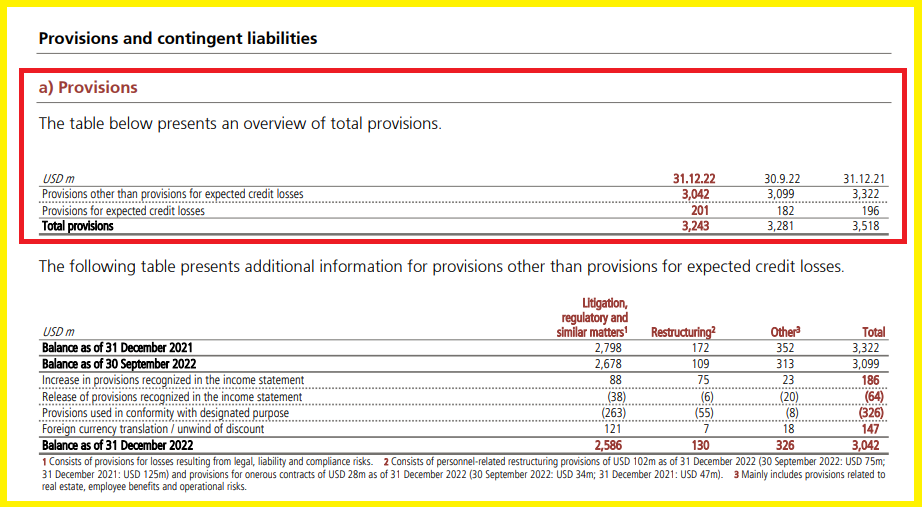

En conséquence, les pertes non comptabilisées sur ces postes devraient être au moins de l’ordre de 25 milliards de dollars alors que les provisions ne sont que de… 3,042 milliards !

Document 5 :

Ces cinq documents extraits du dernier rapport financier d’UBS (non audité) pour 2022 montrent clairement que cette banque aurait dû être déclarée en faillite depuis longtemps, cf. mes nombreux articles à ce sujet.

Les dirigeants d’UBS et de Crédit Suisse n’ont pas respecté les règles prudentielles d’endettement, ce qui aurait dû être condamnable et les autorités monétaires les ont laissé faire, ce qui conduit présentement à une situation catastrophique.

Une banque en faillite ne peut pas être sauvée par une autre banque en faillite !

Pendant des années, j’ai montré clairement à partir de l’analyse des rapports financiers que la situation de beaucoup de big banks, surtout européennes était potentiellement catastrophique.

Maintenant, c’est trop tard pour agir.

Le tsunami bancaire que j’annonçais explicitement depuis mars 2020 a commencé à se manifester. La vague devrait s’amplifier dans les jours, les semaines et les mois à venir et les conséquences risquent d’être très graves, surtout en France, un pays dont la population peut agir brusquement et très violemment.

Il aurait été préférable d’avoir un minimum de culture économique et monétaire élémentaire…

***

UBS (à gauche) et Crédit Suisse (à droite) ont leur siège à Zurich sur la… Paradeplatz !

Cliquer ici pour lire mon article précédent et très instructif sur UBS.

Cliquer ici pour accéder aux informations financières d’UBS.

Cliquer ici pour lire le dernier rapport financier d’UBS.

© Chevallier.biz

Bank of America est la seule big bank qui publie le montant de ses pertes non réalisées : 113,5 milliards de dollars pour 180 milliards de capitaux propres réels ! Et d’autres cadavres sont peut-être cachés…

***

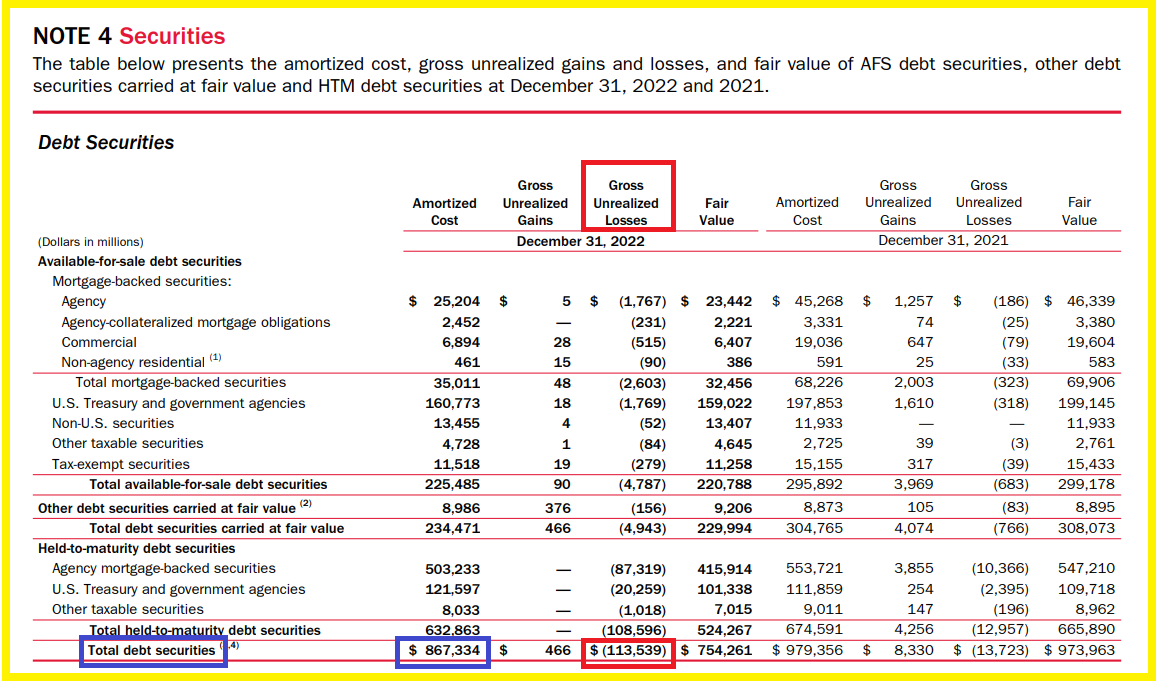

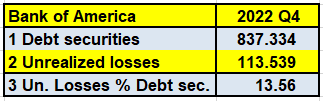

Grosse surprise, le rapport financier de Bank of America pour l’exercice 2022 publie page 160 dans sa note 4 le montant des « pertes non réalisées » (Gross Unrealized Losses) au 31 décembre 2022, à savoir 113,5 milliards de dollars !

Document 1 :

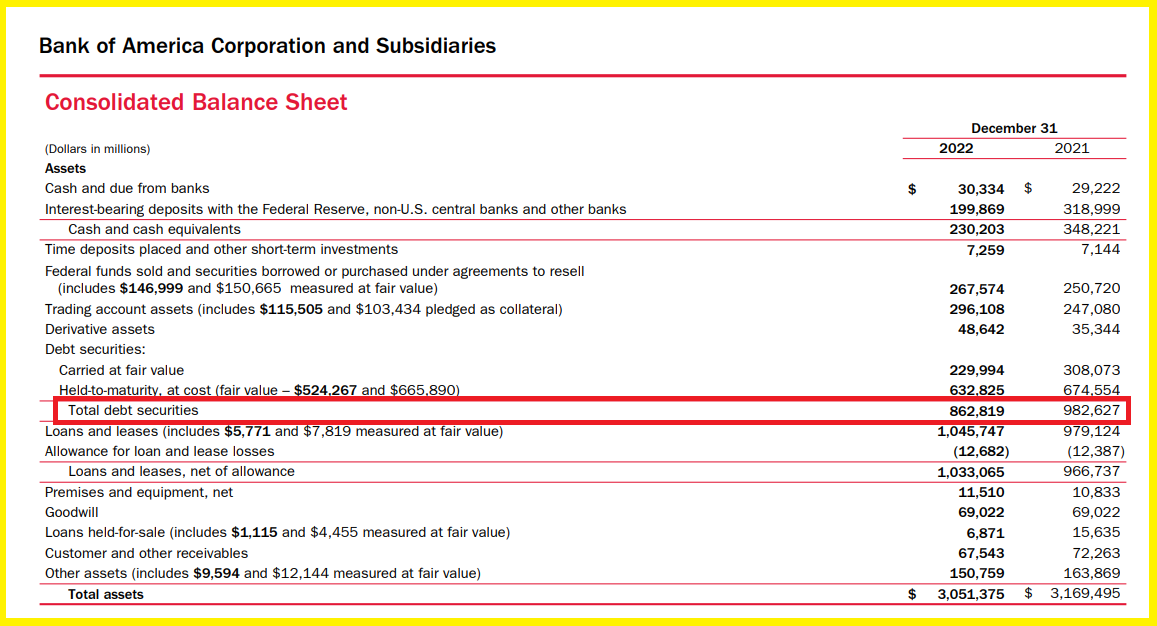

Ces 113,5 milliards de pertes portent sur un portefeuille de 867,3 milliards de dollars de titres (securities) qui sont constitués pour la plupart a priori de Treasuries.

Comme les membres du FOMC ont fait monter depuis le 16 mars 2022 le taux de base de la Fed de zéro à près de 5 %, les prix des contrats portant sur ces Treasuries ont chuté, ce qui a conduit des banques comme la Silicon Valley Bank à comptabiliser des pertes importantes car ses dirigeants ont été obligés de céder en catastrophe un bon paquet de titres pour récupérer des liquidités.

Bank of America n’est pas obligée (pour l’instant du moins) de vendre une partie de ces titres pour récupérer des liquidités, elle n’a donc pas été obligée de comptabiliser ces 113,5 milliards de dollars de pertes !

Par contre, en application des règles comptables dites IFRS, elle aurait dû comptabiliser ces titres à leur juste valeur (at fair value), au prix du marché (market price), donc en enregistrant 113,5 milliards de dollars de pertes sur ce poste venant en diminution de ses capitaux propres !

Ces pertes non comptabilisées représentent 13,56 % du montant des titres,

Document 2 :

Le bilan publié par Bank of America ne donne donc pas une image fidèle de la réalité !

Document 3 :

Il s’agit donc là d’une tromperie (d’une fraude) portant sur la réalité des comptes de cette banque, ce qui est condamnable mais pas condamné, surtout que les autorités bancaires américaines acceptent le concept de « pertes non réalisées » qui n’existait pas précédemment !

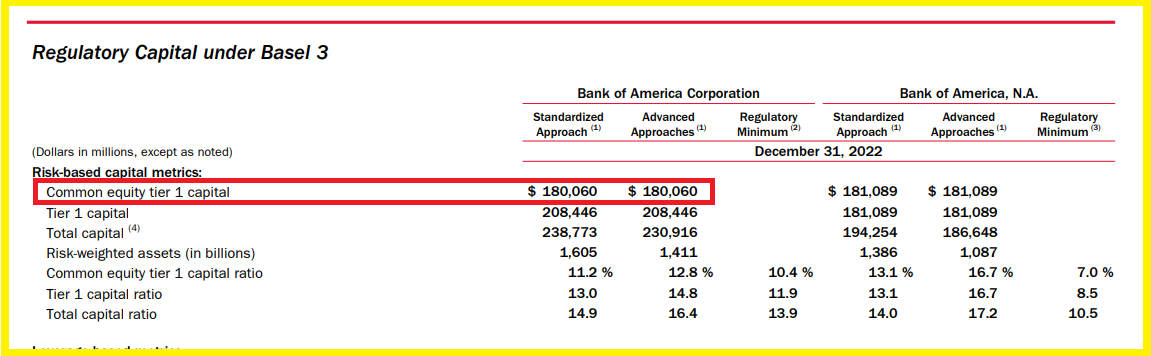

Les capitaux propres publiés au bilan ne correspondent pas non plus à la réalité, mais Bank of America n’est pas la seule banque dans ce cas, car, pour des raisons disons techniques, le montant réel des capitaux propres est publié par ailleurs sous l’appellation de common equity Tier 1,

Document 4 :

Le montant réel des capitaux propres est donc publié normalement : 180,060 milliards de dollars,

Document 5 :

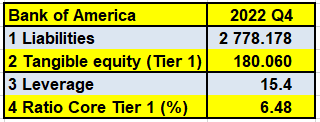

Le leverage réel de Bank of America est donc de 15,4 comme au cours des années précédentes, sans amélioration.

Document 6 :

Pour rappel, le leverage ou multiple d’endettement en français est le rapport entre le montant des dettes et celui des véritables capitaux propres. Il ne doit pas dépasser 10, ce qui signifie que les dettes d’une banque ne doivent pas dépasser 10 fois le montant de ses capitaux propres.

En diminuant ces 180 milliards des 113 milliards de « pertes non réalisées », ce leverage explose loin des normes, ce qui expose Bank of America à la faillite !

Dans ces conditions, il ne faut pas s’étonner que les cours des actions des banques américaines baissent, que les rendements des Treasuries baissent eux-aussi car beaucoup de mauvais investisseurs portent en catastrophe leurs capitaux sur ces titres qui étaient considérés comme sûrs.

Un tsunami bancaire est possible, y compris aux États-Unis.

Il est étonnant que les autorités américaines aient fait ces séries de fautes grossières. Il est donc fort possible qu’il y ait des manipulations à grande échelle des marchés financiers…

Cliquer ici pour voir les rapport financier 2022 de Bank of America.

Cliquer ici pour lire mon article précédent sur Bank of America.

© Chevallier.biz

L’inversion de la courbe des taux précède toujours une crise Lire la suite »

Le Chancelier Olaf Scholz a failli faire plonger le Bund et l’Allemagne ! Lire la suite »

[Article en libre accès]

Incroyable : ce 17 juin, Jerome Powell a reconnu que le dollar (USD) vient de perdre son rôle de monnaie centrale mondiale !

Looking forward, rapid changes are taking place in the global monetary system that may affect the international role of the dollar in the future.

Pour l’avenir, le système monétaire mondial connaît des changements rapides qui pourraient affecter le rôle international du dollar dans le futur…

… alors que le système financier et monétaire international qui a émergé après la Seconde Guerre mondiale a été défini par la centralité du dollar.

The international financial and monetary system that emerged after World War II has been defined by the centrality of the dollar.

C’est très exactement ce que j’ai écrit juste après les sanctions prises par le bloc américain contre la Russie le 27 février 2022 qui est la date historique de la fin du système de Bretton Woods !

En effet, en gelant, c’est-à-dire en volant les réserves en dollars de la Russie, plus personne dans le monde n’a plus confiance en l’Amérique et son dollar.

Le reste du monde, c’est-à-dire principalement avec des pays comme, entre autres, la Russie, la Chine, l’Inde, l’Indonésie, le Brésil, etc. est en train de mettre en place des systèmes de paiements transfrontaliers équitables ne passant plus par l’intermédiaire du dollar.

C’est un nouveau monde qui est né, du moins un nouveau système monétaire international !

Le grand perdant de cette guerre totale lancée par certains dirigeants américains est donc bien l’Amérique par l’intermédiaire de son dollar qui a perdu son leadership sur la planète financière.

Cette déclaration de Jerome Powell risque de précipiter les ventes d’Eurodollars et de Treasuries et donc d’accentuer la hausse des taux, et in fine de provoquer cette crise tant annoncée…

Cliquer ici pour lire ce discours de Powell.

© Chevallier.biz

Fragmentation : magouilles, arnaques et propagande Lire la suite »

Zone euro : des taux hors normes Lire la suite »

[Article en libre accès]

Un nouveau système monétaire international est en gestation depuis le début de la guerre monétariste menée par le bloc américain contre la Russie, à savoir depuis le 27 février 2022.

Il repose sur une organisation de flux financiers transfrontaliers échangés entre banques portant sur des devises dont les parités sont définies les unes par rapport aux autres par les marchés sans passer par l’intermédiaire du dollar (USD).

***

Quelques petits rappels sont nécessaires pour comprendre ces problèmes…

Les accords dits de Bretton Woods de juillet 1944 ont défini un système monétaire international basé sur des échanges de devises entre banques centrales sur la base de parités fixes par l’intermédiaire du dollar (USD) défini lui-même par rapport à l’or.

Ainsi par exemple, lorsque la banque d’un importateur français de produits made in Japan voulait effectuer un paiement de son client à son fournisseur japonais, elle devait se procurer des dollars soit auprès de la Banque de France, soit en prélevant des dollars récupérés par d’autres de ses clients exportateurs, soit par des achats sur le marché des devises.

Ensuite, cette banque en France devait transmettre ces dollars à la banque de l’exportateur japonais, soit directement entre banques soit par l’intermédiaire de leur banque centrale respective, la banque japonaise créditant ensuite son client exportateur en yens.

Les paiements transfrontaliers étaient rares dans l’immédiat après-guerre. Les plus importants ont d’abord été les milliards de dollars envoyés par les autorités des États-Unis à leurs homologues de l’Europe de l’Ouest dans le cadre du Plan Marshall de façon à ce que les banques européennes puissent avoir des dollars (USD) pour payer des produits importés des États-Unis.

Ces dollars américains sortaient donc du territoire des États-Unis. Ils ont formé ce que les Américains ont appelé des Eurodollars, c’est-à-dire des dollars en Euro(pe). Il n’y a donc aucun lien entre ces Eurodollars et l’euro en tant que monnaie de la zone euro !

Ces Eurodollars ont évidemment augmenté au fil des années et ce mot s’est appliqué par extension pour désigner par la suite tous les dollars circulant hors du territoire des États-Unis et en dehors de l’Europe, en particulier dans les pays producteurs d’hydrocarbures et en Asie.

Ce système de Bretton Woods a plus ou moins fonctionné jusqu’au début des années 70. Cependant, il a fallu modifier trop souvent des parités monétaires pour tenir compte des évolutions relatives de l’économie des pays européens (cf. les dévaluations du franc français…).

Les montants des exportations des industries françaises étaient alors supérieurs aux montants des importations. Grâce à ces excédents de la balance commerciale française, les autorités françaises détenaient donc des réserves en dollars (USD) très importantes.

La France, c’est-à-dire le général de Gaulle et les dirigeants de la Banque de France ont fait la grosse erreur d’échanger ces dollars (USD) contre de l’or… au lieu d’en profiter pour inciter les entreprises françaises à acheter des équipements plus efficients importés des États-Unis (et à les payer en USD), comme par exemple des engins de la société Caterpillar, ce qui n’a pas permis d’optimiser la croissance en France car les achats massifs d’or sont non productifs et donc déflationnistes…

Les autorités américaines ont alors pris la décision le 15 août 1971 de ne plus échanger les dollars (USD) en or au prix de 35 dollars l’once ce qui constitue la date la plus importante de l’Histoire économique contemporaine

En effet, c’est à partir de cette date que les monnaies sont enfin définies les unes par rapport aux autres sans aucune référence à l’or ou à quoi que ce soit d’autre, sinon à la valeur de la richesse créée dans chaque nation car toute monnaie nationale n’a pour contrepartie que la richesse créée dans cette nation.

Ce système de Bretton Woods (II pour certaines économistes) après le 15 août 1971 a donc bien fonctionné pendant 50 ans jusqu’au 27 février 2022 car les parités monétaires pouvaient évoluer librement en fonction des marchés… censés être logiques et non manipulés…

Pendant cette période, les Eurodollars ont évidemment augmenté au fil des années et ils constituent en 2022 une masse considérable qui n’est plus contrôlée par la Fed, ce qui pose de gros problèmes !

Le 27 février 2022 le bloc américain a donc fait une erreur considérable en décidant de geler, c’est-à-dire de voler les avoirs en devises de la Russie qui se trouvaient dans les banques centrales de ce bloc !

Ce bloc américain n’est pas le monde entier car il ne comprend que l’Amérique du Nord, les pays européens, le Japon, la Corée, l’Australie et la Nouvelle Zélande, soit moins d’un milliard d’habitants (12 % de la population mondiale).

En effet, tous les dirigeants de tous les autres pays du monde, en dehors de ceux du bloc américain, ont alors compris ce que certains d’entre eux avaient déjà envisagé, à savoir que de telles sanctions pourraient être prises contre eux un jour à l’avenir.

Ainsi par exemple, les 3 252 milliards de dollars de réserves de la Chine pourraient être gelées, c’est-à-dire volées par les dirigeants des États-Unis en cas d’intervention de l’armée chinoise à Taïwan !

Idem pour ce qui concerne les avoirs et les réserves des dirigeants des pays musulmans producteurs d’hydrocarbures. Etc.

Depuis le 27 février 2022, tous les dirigeants de tous les pays du monde, en dehors de ceux du bloc américain, ont perdu définitivement confiance dans le bloc américain, et donc dans leurs monnaies, principalement le dollar et l’euro.

C’est une rupture totale dans le système monétaire mondial. Bretton Woods est mort le 27 février 2022.

Le problème est alors le suivant : comment remplacer ce système monétaire mondial de Bretton Woods qui a (assez bien) fonctionné pendant 50 ans ?

La réponse est (relativement) simple : par la généralisation du CIPS, le Cross-Border Interbank Payment System que les dirigeants chinois ont commencé à développer après la Grande récession américaine de 2008-2009 et qui est déjà pleinement opérationnel.

Il s’agit, comme son nom l’indique, d’un système complet de paiements transfrontaliers entre banques comprenant à la fois la fonction de transmettre les informations sur ces paiements (à l’instar de SWIFT) et aussi, et c’est ça qui est le plus important, la fonction de transmission de l’argent entre les banques sous la forme des devises telles qu’elles ont été convenues par les parties (ce que ne fait pas SWIFT), le tout sans jamais passer par l’intermédiaire du dollar (USD).

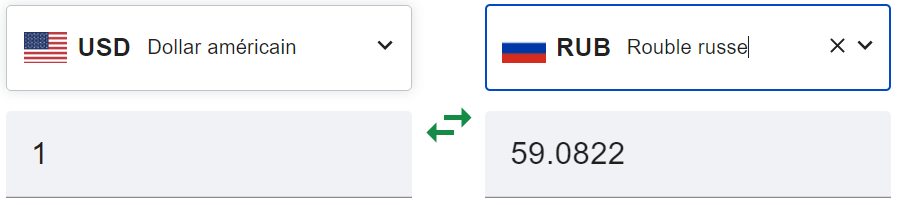

Ainsi par exemple, lorsqu’un importateur chinois de pétrole russe veut payer son fournisseur en roubles, il lui suffit de lui en donner l’ordre, la banque chinoise pouvant alors acheter librement des roubles sur le marché des changes, ou à une autre banque partenaire du CIPS détenant des roubles, ou passer par l’intermédiaire de la banque centrale chinoise détenant des roubles.

Le problème est alors le suivant : l’importateur chinois doit recevoir in fine des renminbis et non pas des roubles, mais à quel taux de change ?

Il est étonnant de constater que ce problème très simple à résoudre ne l’est pas présentement !

En effet, Sergey Glazyev propose comme solution de monter une usine à gaz adossant les monnaies nationales utilisées dans le cadre du CIPS à une sorte d’ersatz de monnaie de base censée représenter un panier de matières premières dont les prix sont censés être stables !

C’est là une erreur grossière d’analyse monétariste car c’est ignorer que la contrepartie d’une monnaie nationale est la création de richesse au sein de cette nation.

Par ailleurs, ce système monétaire basé sur le CIPS s’inscrit dans la continuation d’une réalité où coexistent des devises dont les parités sont fixées les unes par rapport aux autres… depuis le 15 août 1971.

Il suffit alors d’utiliser les parités monétaires constatées présentement, données par les marchés,

Document 1 :

Ainsi, pour avoir 1 rouble l’importateur chinois doit payer 0,11 yuans, pour x roubles, il devra payer x fois 0,11 yuans.

C’est simple et parfaitement réalisable.

Le manque de compréhension des problèmes monétaristes de base est toujours surprenant, y compris chez les professionnels du plus haut niveau !

Il est possible que Sergey Glazyev et les personnes qui travaillent à la mise en place de ce nouveau système monétaire international soient obnubilés par l’utilisation du dollar (USD) pour établir cette parité entre le rouble et le renminbi mais il ne s’agit là qu’un élément utilisé couramment qui ne constitue pas l’utilisation du dollar des Américains tant honni car toutes les monnaies sont définies les unes par rapport aux autres, le dollar étant généralement la monnaie de référence car la plus utilisée dans les transactions internationales depuis l’après-guerre.

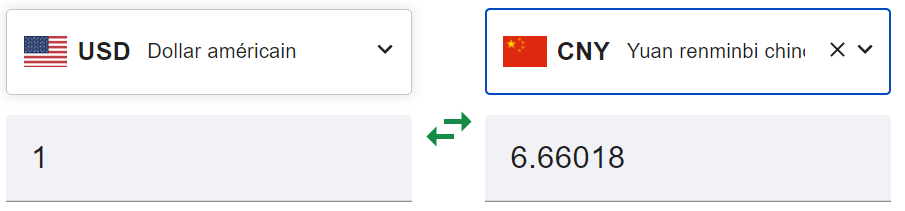

Cette parité rouble-yuan est établie à partir de la parité dollar-rouble…

Document 2 :

… et de la parité dollar-yuan mais sans utiliser en réalité le dollar dans les transactions financières transfrontalières.

Remarque importante : il est possible d’arriver à la même parité rouble-renminbi en passant par l’intermédiaire d’une autre monnaie que le dollar !

Document 3 :

Le grand perdant dans cette histoire de sanctions prises par le bloc américain contre la Russie est donc bien ce bloc américain et non pas la Russie !

En volant des actifs russes, le bloc américain a irrémédiablement perdu la confiance que le monde entier avait en ses monnaies principales (dollars des États-Unis et du Canada, et euro) depuis 1944 !

En un seul weekend, ce bloc américain a perdu la guerre monétaire à cause du manque de culture monétariste de ses dirigeants… et sans l’intervention de ses adversaires qui ont, inversement gagné cette guerre… sans combattre !

Les autorités américaines ne pourront plus jamais contrôler la plupart des activités critiques dans le monde entier à partir de l’utilisation de leur dollar comme ils l’ont fait depuis plus de 75 ans.

Les Eurodollars en circulation vont diminuer plus ou moins rapidement.

Les bons du Trésor des États-Unis qui étaient considérés habituellement comme le refuge par excellence en cas de turbulences financières ne seront plus attractifs ce qui fera baisser les prix des contrats et monter les rendements, donc les taux d’intérêts, ce qui pénalisera tous les acteurs américains.

La balance commerciale des États-Unis devra (difficilement) redevenir nécessairement positive. Jusqu’à présent, les déficits de cette balance commerciale engendraient la distribution de dollars (USD) aux pays exportateurs qui revenaient aux États-Unis sous la forme de placements (en actions et en obligations privées et publiques) et d’investissements en dollars, ce qui ne se produira plus.

Les pays hors du bloc américain seront ainsi amenés à investir les capitaux disponibles provenant de leurs exportations en dehors des États-Unis, ce qui facilitera le financement de leur propre développement et non plus les déficits de la balance commerciale américaine.

Les Américains (c’est-à-dire les dirigeants des États-Unis) ont su conserver leur leadership sur le monde depuis la Libération mais ils viennent de le perdre définitivement.

C’est un nouveau paradigme qu’il faut assimiler…

Ce nouveau système complet de paiements transfrontaliers entre banques (CIPS élargi) rend obsolète le concept de réserves monétaires nationales détenues par les banques centrales au nom des Etats.

En effet, il peut très bien fonctionner de banques à banques sans passer par l’intermédiaire des banques centrales qui n’ont donc plus à conserver les devises entrant sur le territoire de l’Etat pour le compte duquel elles les gèrent.

Ce sont les parités entre les devises qui évolueront en fonction des performances relatives de la création de richesse dans chacune des nations.

Ce système est donc très ouvert, très réactif et très libéral.

Par ailleurs, dans le cadre de ce CIPS élargi, l’or reste ce qu’il est, à savoir un métal ou un produit financier très recherché (pour différentes raisons) mais qui ne rapporte rien !

L’or n’est pas une monnaie, donc l’or n’est pas un moyen de paiement.

Ce CIPS élargi en développement coexistera avec le système de paiement du bloc américain SWIFT qui de ce fait est appelé à évoluer de façon à intégrer les deux flux : financiers et d’informations.

SWIFT peut aussi disparaitre (ou entrer en concurrence) avec un système de monnaies centrales numériques (Central Bank Digital Currencies, CBDCs) basé sur des blockchains comprenant à la fois les flux financiers et d’informations.

Le bloc américain et le reste du monde auront beaucoup moins de relations financières entre eux à l’avenir mais elles ne seront nécessairement pas entièrement coupées car toutes les nations sont déjà nécessairement plus ou moins interdépendantes.

Comme je l’ai déjà écrit précédemment, l’idée principale de Zheng Yongyian est de développer les relations commerciales entre tous les pays du monde (principalement entre la Chine, la Russie, l’Inde, les pays musulmans (producteurs d’hydrocarbures), africains, Sud-américains et aussi le bloc mené par les États-Unis (avec le Japon, la Corée, les pays européens, etc.) de façon à créer des réseaux interconnectés qui empêcheront l’une de ces puissances d’imposer ses décisions au détriment des autres, donc dans un monde multipolaire basé sur des relations d’interdépendances garanties par des accords bilatéraux et multilatéraux… et sans guerre !

C’est ce qu’il appelle le « nouvel ordre libéral ».

La libre concurrence fait naturellement évoluer les systèmes dans le bon sens…

***

Zheng Yongnian est doyen (par intérim) de l’École des sciences humaines et sociales et directeur et fondateur de l’Institut avancé d’études sur la Chine mondiale et contemporaine de l’Université chinoise de Hong Kong à Shenzhen.

Cliquer ici pour (re)lire mon article à ce sujet et mes autres articles sur le CIPS par le moteur de recherche.

Janet Yellen a déclaré récemment que les avoirs russes gelés ne pourraient pas être volés car cette opération serait illégale aux États-Unis. Son avis correspond présentement à des paroles verbales…

Cliquer ici pour lire un article de Reuters à ce sujet.

Et je remercie ma lectrice qui m’a fourni des informations importantes pour cet article, et pour d’autres…

© Chevallier.biz

[Article en accès libre]

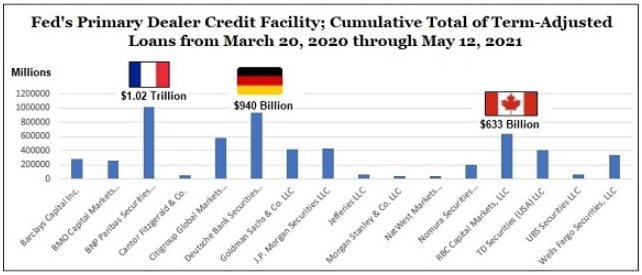

J’ai fait une erreur en utilisant une fonction d’Excel dans mon article sur l’analyse des résultats financiers Deutsche Bank pour le premier trimestre 2022…

Les banksters de la Deutsche n’ont reçu généreusement qu’un total de… 940,312 milliards de dollars de la part de la Fed de New York au cours de la période du 20 mars 2020 au 8 juillet 2020 dans le cadre de la procédure de la PDCF, Primary Dealer Credit Facility !

Pam Martens du site Wall Street On Parade avait donc bien raison.

Finalement, c’est une bonne nouvelle car les banksters de BNP-Paribas restent les plusse pires de tous les banksters de la planète !

En effet, ils ont réussi à emprunter pour un total de plus de… 1 000 milliards de dollars à cette Fed pendant la même période !

Bravo les artistes !

Et personne n’en parle… enfin presque personne…

***

Cliquer ici pour lire l’article de référence de Pam Martens de Wall Street On Parade.

Cliquer ici pour lire mon article (rectifié) sur le résultats financiers de Deutsche Bank pour le 1° trimestre 2022.

© Chevallier.biz

[Article en libre accès]

L’intervention russe en Ukraine qui a débuté le 23 février 2022 avait pour objectif principal de mettre fin aux bombardements de la population de culture russe du Donbass par l’armée ukrainienne constituée de partisans du nazisme armés et entrainés par des militaires des États-Unis qui ont provoqué la mort de 14 000 personnes dont des femmes et des enfants depuis 2014.

La propagande des grands moyens de communication du bloc anglo-américain (les mondialistes) s’est déchainée contre leurs victimes au point de faire passer les agresseurs ukrainiens pour des défenseurs de la liberté contre les envahisseurs russes !

Pour contrer cette propagande, rares sont les sources d’informations fiables, surtout en français…

Pepe Escobar est un journaliste brésilien particulièrement compétent pour tous les problèmes qui se posent dans l’Eurasie.

Son dernier article publié sur ZeroHedge est particulièrement intéressant : The Empire Of Lies, Operation Z, & The New Global Chessboard, L’Empire du Mensonge, l’Opération Z, et le nouvel échiquier mondial

Il y montre que ceux qui ont actuellement le pouvoir aux États-Unis ont très bien préparé depuis longtemps cette agression contre la Russie via un piège tendu pour que son armée intervienne en Ukraine et qu’ils sont prêts à tout, c’est-à-dire à détruire la vieille Europe continentale pour maintenir leur hégémonie sur le monde et cherchant à briser l’armée et l’économie russes.

Cliquer ici pour lire l’article de Pepe Escobar sur ZeroHedge : The Empire Of Lies, Operation Z, & The New Global Chessboard

Dans un autre article publié par The Cradle, Pepe Escobar replace les guerres entre les pays européens dans ce qu’il appelle un choc des chrétientés : Clash of Christianities: Why Europe cannot understand Russia, Choc des chrétientés : Pourquoi l’Europe ne peut pas comprendre la Russie

Les Européens de l’Ouest considèrent les chrétiens orthodoxes et orientaux comme des satrapes et une bande de contrebandiers, tandis que les orthodoxes considèrent les croisés comme des usurpateurs barbares décidés à conquérir le monde.

Cliquer ici pour lire l’article de Pepe Escobar sur The Cradle : Clash of Christianities: Why Europe cannot understand Russia.

Comme je l’ai déjà écrit, Erwan Castel, un officier parachutiste français vivant dans le Donbass depuis plusieurs années pour défendre ses habitants contre les interventions de l’armée ukrainienne fournit des informations très fiables replacées dans leur contexte sur la situation militaire dans cette région.

Cliquer ici pour lire les articles d’Erwan Castel sur son site Alawata rebellion Donbass.

La photo suivante est tirée d’une vidéo montrant des enfants du Donbass faisant de la balançoire dans un jardin de jeux alors qu’un obus lancé par l’armée ukrainienne venait de tomber à une centaine de mètres !

© Chevallier.biz

Deutsche Bank, 1° trimestre 2022 Lire la suite »

Bank of America, 1° trimestre 2022 Lire la suite »

Citigroup, 1° trimestre 2022 Lire la suite »

Wells Fargo, 1° trimestre 2022 Lire la suite »

JPMorgan Chase & Co. 1° trimestre 2022 Lire la suite »

BCE : Banksters du Clan Européen, au 30 mars 2022 Lire la suite »

[Article en libre accès]

Cette affaire d’Ukraine vient après cette histoire de coronavirus avec les mêmes manipulations d’informations et d’opinions publiques, avec le même type de propagande et les mêmes acteurs…

Erwan Castel, un (ancien) officier parachutiste breton vivant et défendant le Donbass en tant que tireur d’élite depuis des années est particulièrement bien placé pour comprendre et faire comprendre ce qui se passe réellement en Ukraine.

Cliquer ici pour accéder à son site.

Document 1 :

Erwan Castel intervient dans un film documentaire très bien fait et très instructif de Livre Noir sur ce qui se passe dans le Donbass.

Cliquer ici pour voir ce film.

Document 2 :

Cliquer ici pour accéder au site de Livre Noir.

Document 3 :

D’autres Français donnent aussi des informations utiles et fiables sur le Donbass, dont Cristelle Néant intervenant sur son site Donbass Insider.

Cliquer ici pour accéder à son site.

Document 4 :

La guerre de l’information fait rage…

© Chevallier.biz

Société Générale, 4° trimestre 2021 Lire la suite »

Stratégie d’investissement au 1° mars 2022 Lire la suite »

Olivier Pichon m’a encore invité à son émission Politique et éco sur TVLibertés en compagnie de Pierre Bergereau et je l’en remercie vivement.

Dans cette dernière émission mise en ligne ce 21 février nous avons abordé une fois de plus les problèmes posés par les banksters en particulier français dont surtout ceux de BNP-Paribas.

Cliquer ici pour voir cette émission : Des folies de la BNP à la prochaine crise financière

J’ai repris pour l’essentiel mes analyses publiées précédemment sur mon site, en particulier dans cet article en libre accès Crise à venir, banques et eurodollars, cliquer ici pour le (re)lire.

Cette émission est en quelque sorte la suite logique de celle au cours de laquelle j’avais déjà abordé ces problèmes de comptabilité bancaire, ce qui est un sujet important mais qui ne passionne généralement pas les foules, mais qui a fait 392 000 vues sur YouTube à ce jour…

Cliquer ici pour (re)voir cette émission.

Au cours de cette émission du 21 février 2022, je présente des informations publiées par la Fed de Washington que les banques françaises n’ont jamais publiées et qui confirment mes analyses, à savoir que BNP-Paribas comme Société Générale sont en manque dramatique de dollars (USD) au point d’en demander plusieurs… centaines de milliards à la Fed de New York fin 2019 !

La situation actuelle de BNP-Paribas est identique à celle qui a prévalu en 2011-2012 quand les dirigeants de cette banque ne savaient pas en quittant leurs bureaux le soir si leur banque allait pouvoir ouvrir ses guichets normalement le lendemain matin comme le rapporte le film BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne.

Cliquer ici pour (re)voir ce film.

Et je montre aussi, d’après son bilan mensuel fin 2021, que la Banque de France a apporté pour… 195 milliards d’euros en dollars (USD) à ces deux banques fin 2021 !

Cerise sur le gâteau, je montre en outre que la rémunération normale d’un fondé de pouvoirs d’une banque qui négocie un accord portant sur 10 milliards de dollars reçoit une trentaine de millions de dollars en rémunération personnelle…

Cette règle s’est appliquée pour un futur éventuel candidat à l’élection présidentielle…

Dans un pays démocratique normal, la justice ferait son travail…

Je mettrai en ligne très prochainement des informations plus précises sur ce que peuvent faire les malheureux Euro-zonards pour sauver leur patrimoine face à cette crise essentiellement financière et bancaire qui est cours de développement.

© Chevallier.biz

Abstract

Une crise majeure est en cours de développement. Elle est la suite logique de cette histoire de coronavirus.

En effet, les banques centrales sont obligées de relever leurs taux de base en particulier pour contrer l’inflation, ce qui va provoquer comme toujours en pareilles circonstances une récession qui sera amplifiée par les défauts de paiement en dollars (USD) de grandes banques européennes…

***

Pour comprendre les problèmes économiques, financiers, bancaires et monétaires qui se posent actuellement, prenons l’exemple de BNP-Paribas…

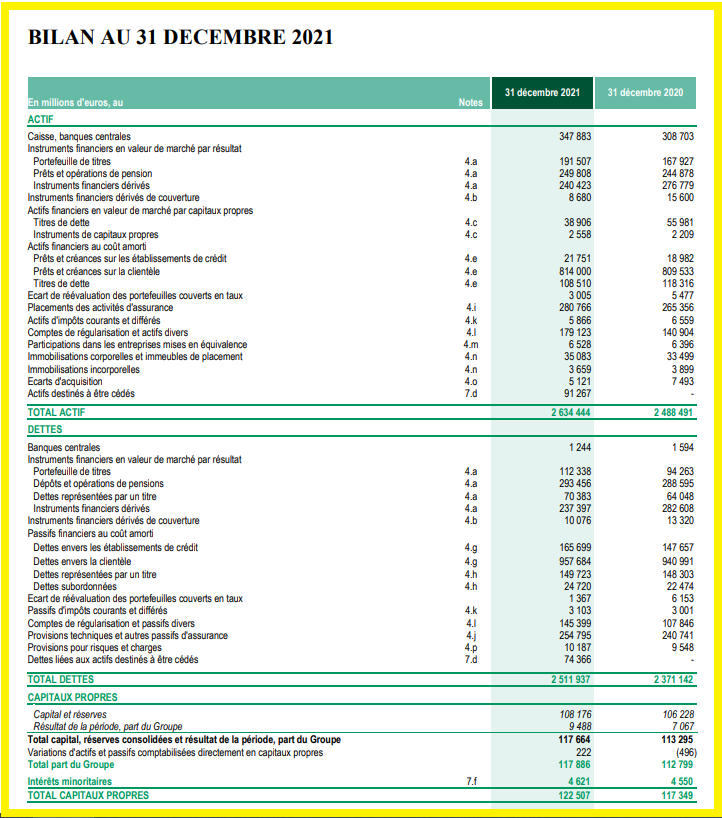

Comme toutes les entreprises, les actifs de BNP-Paribas (2 634 milliards d’euros) sont financés par des dettes et des capitaux propres, liabilities and equity en anglais, le passif en français.

Document 1 :

A titre de comparaison, le PIB annuel de la France est de l’ordre de 2 500 milliards d’euros (selon les méthodes de calcul) !

Les capitaux propres tangibles (c’est-à-dire réels) des banques sont ceux qui sont publiés dans leurs rapports financiers sous la dénomination de Common Equity Tier 1 (one), à savoir 92,0 milliards d’euros à la fin de l’exercice 2021,

Document 2 :

Tout le reste du bilan est donc constitué de dettes, soit pour 2 542 milliards d’euros (2 634-92).

Ce qui est important, c’est le multiple d’endettement (leverage) qui est le rapport le total des dettes sur les capitaux propres tangibles, soit ici 2 542 sur 92 c’est-à-dire 27,64 ce qui signifie que le total des dettes de BNP-Paribas est 27,64 fois plus élevé que le montant de ses capitaux propres réels.

Or la règle prudentielle d’endettement (et de bonne gestion des banques) est que ce multiple d’endettement ne doit pas dépasser 10 (le total des dettes ne doit pas dépasser 10 fois le montant des capitaux propres tangibles).

C’est simple, tout est simple.

BNP-Paribas comme la plupart des banques européennes est donc une banque surendettée (ou sous-capitalisée), ce qui est grave alors que les banques américaines respectent cette règle prudentielle d’endettement… mais depuis 2009 seulement !

Plus grave encore, le hors bilan de BNP-Paribas est très largement hors normes…

BNP-Paribas, comme la plupart des banques, comptabilise dans le hors bilan les opérations de crédit-bail qu’elle est susceptible d’effectuer pour le compte de certains de ses clients que sont des entreprises. Comme ces engagements ne seront pas décidés par BNP, ils ne sont pas comptabilisés dans le bilan de la banque mais dans le hors bilan.

Ce sont des engagements pris par la banque (ici par BNP) de payer éventuellement rapidement des sommes importantes pour le compte de ses clients et elle doit donc demander pour cela à ses clients des garanties supérieures à ses engagements.

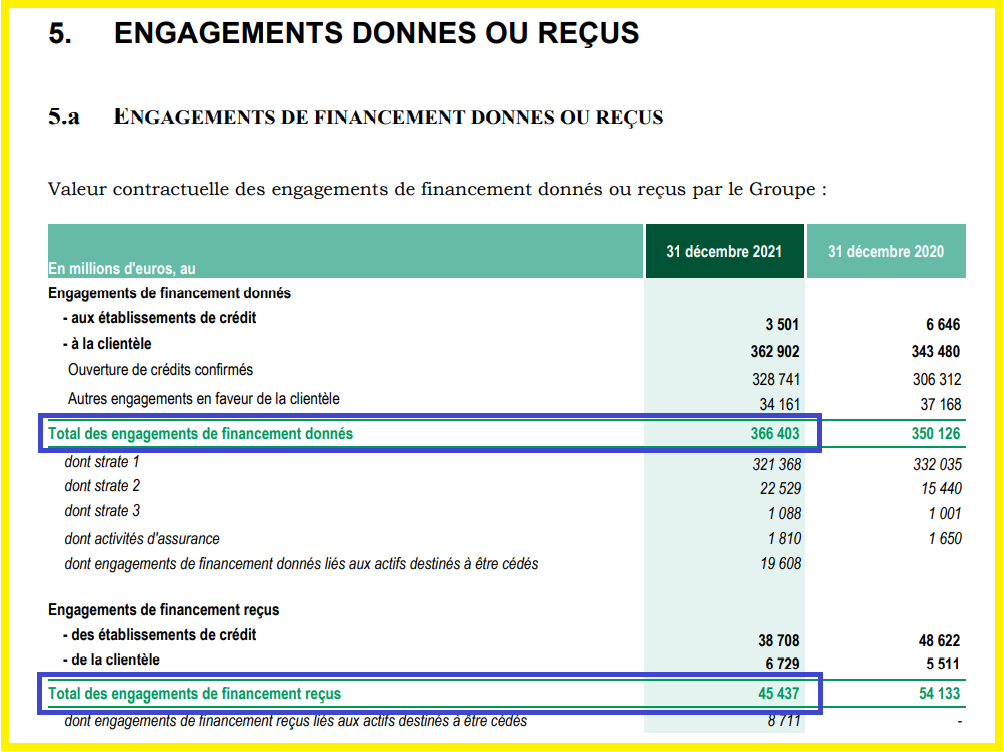

Or dans le cas de BNP-Paribas, ses engagements de financement se montaient à la fin du 4° trimestre 2021 à un total de… 366,403 milliards d’euros garantis par… 45,437 milliards, seulement !

Document 3 :

366,403 milliards d’euros d’engagements de financement sur le hors bilan garantis par… 45,437 milliards conduisent à une perte potentielle de… 320,966 milliards !

Monumental. Gigantesque !

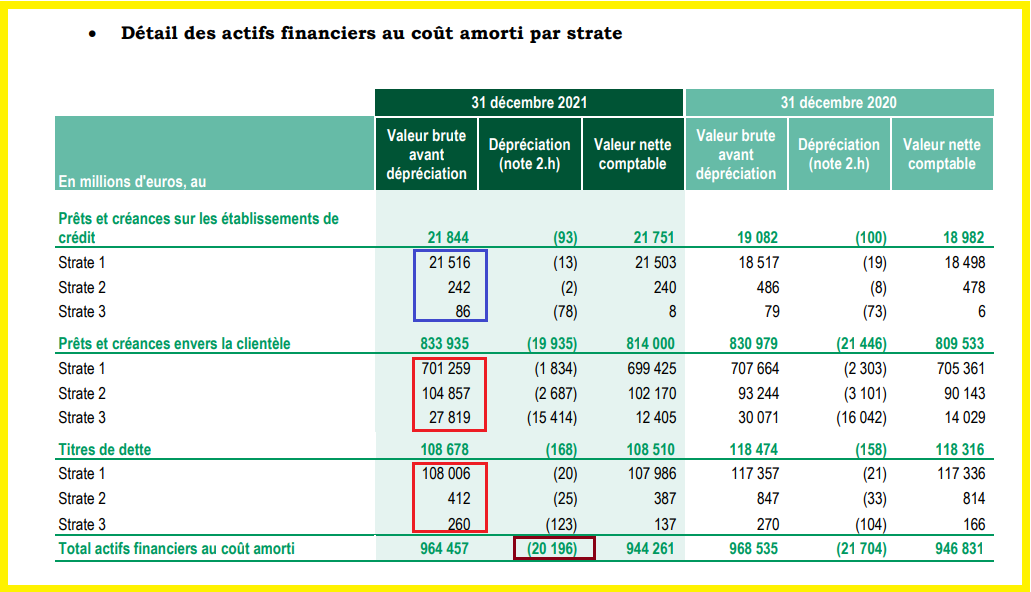

Pire encore, BNP-Paribas ne respecte pas entièrement la règle comptable IFRS 9 qui impose aux banques de provisionner les pertes prévisionnelles sur les prêts qu’elle a accordés à ses clients qui risquent de ne jamais les rembourser. Ils portent sur des sommes considérables.

Document 4 :

En appliquant les règles comptables en vigueur et d’après les chiffres communiqués dans le rapport financier du 4° trimestre 2021 (cf. mon article à ce sujet), les pertes potentielles sur les prêts octroyés sont de… 142 milliards d’euros alors que les provisions ne sont que de 20 milliards d’euros !

BNP-Paribas risque donc de supporter dans un avenir proche des pertes de 122 milliards d’euros sur les prêts que la banque a accordés (142-20) !

Conclusion : les pertes potentielles sur le hors bilan sont de 321 milliards d’euros et de 122 milliards sur les prêts, soit au total… 443 milliards !

Toujours d’après les chiffres publiés par BNP-Paribas dans son rapport financier de 2021, comme le montant des capitaux propres tangibles de BNP-Paribas n’est que de 92 milliards d’euros, cette banque est au bord du défaut de paiement pour un montant de… 351 milliards d’euros (443-92) !

Monumental. Gigantesque. Dantesque !

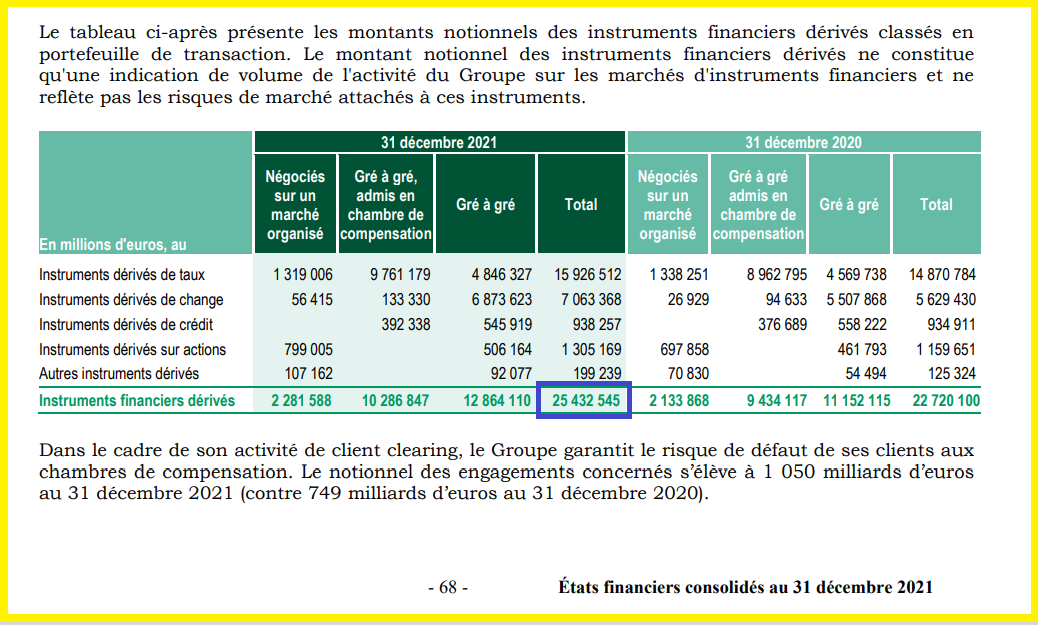

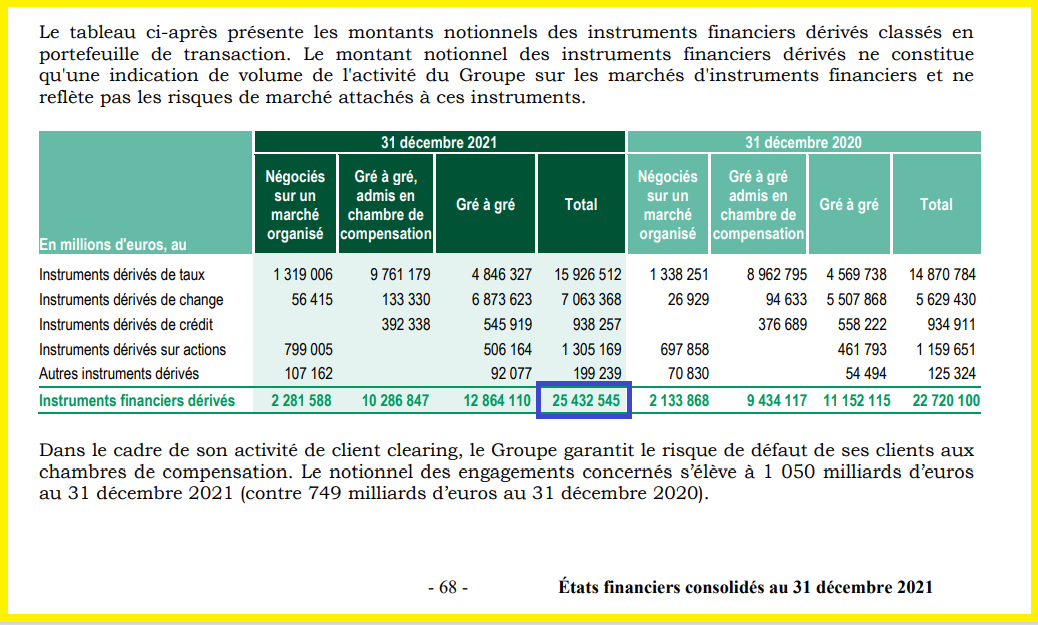

Et il y a encore plusse pire : le risque de défaut de paiement porte surtout sur les paiements en dollars (des États-Unis, USD) car la plupart des produits dérivés sont conclus en ces dollars et ils portent sur des montants notionnels de… 25 432 milliards d’euros mais en grande partie en USD,

Document 5 :

Qu’en est-il de la disponibilité en dollars (USD) de BNP-Paribas face à ces paiements exigibles en USD ?

Là est le gros, le très gros problème posé aux dirigeants de BNP-Paribas et à beaucoup d’autres dirigeants de banques non américaines.

En effet, BNP-Paribas est dramatiquement en manque de dollars (USD) pour faire face à ses engagements. Ses dirigeants ne peuvent plus en emprunter aux banques américaines car leurs dirigeants qui n’ont pas confiance en ces banksters européens ne veulent plus leur livrer ces USD.

Pour ne pas tomber en défaut de paiement en dollars, les dirigeants de BNP-Paribas (comme ceux de Société Générale) sont donc obligés de demander des dollars auprès de banques centrales qui sont les seules à accepter de leur en apporter.

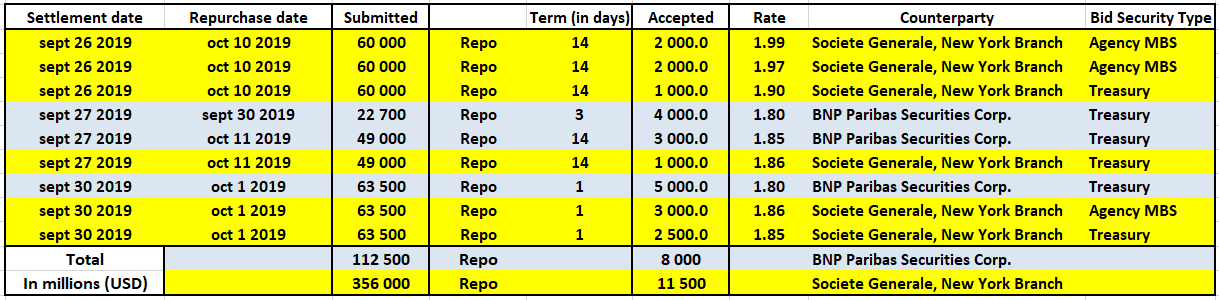

Ainsi, la Fed de New York a publié les données concernant les montants des sommes demandées par des banques de son ressort (c’est-à-dire du district de New York) dans le cadre de la procédure dite des repos (repurchase operations) jusqu’à la fin de l’année 2019… parce qu’elle y est obligée par une des très nombreuses dispositions de la loi Dodd-Franck à l’initiative de… Bernie Sanders.

D’après ces documents, l’entité américaine de BNP-Paribas Securities Corp. (autorisée à faire une telle demande) a demandé à la Fed l’apport de… 112,5 milliards de dollars à la fin du 3° trimestre 2019 !

Document 6 :

Société Générale, New York Branch a demandé 356 milliards de dollars pour la même échéance, soit 468,5 milliards pour ces deux banques françaises, ce qui confirme ainsi qu’elles étaient déjà en manque dramatique de dollars (USD) au second semestre 2019 avant cette histoire de coronavirus !

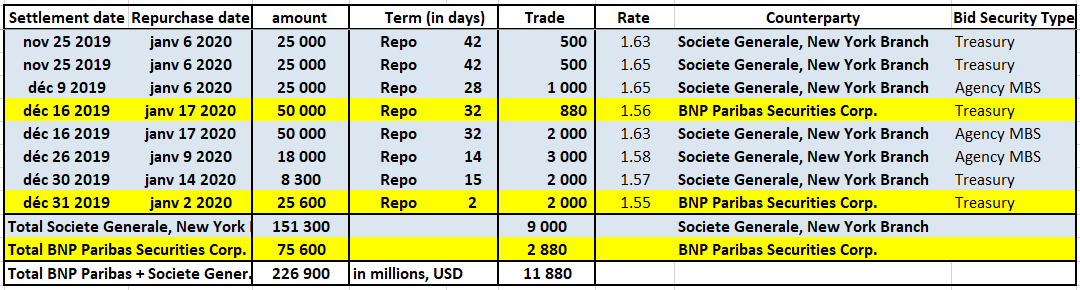

Fin 2019, BNP-Paribas a demandé 75,6 milliards de dollars à la Fed de New York mais n’en a obtenu que… 2,880 milliards !

Document 7 :

La situation des banques qui étaient déjà en difficultés avant cette histoire de coronavirus s’est nettement dégradée par la suite à cause des mauvaises décisions prises par les autorités américaines et européennes sous le prétexte de lutter contre ce virus.

Plus grave, les dirigeants de la Fed ont pris la décision (à partir du mois de mars 2020) de ne plus utiliser la procédure dite des repos pour prêter des dollars aux banques qui en demandaient (et qui en avaient absolument besoin pour ne pas être en défaut de paiement) parce que ces données globales doivent être obligatoirement publiées, ce qui aurait eu pour conséquence d’affoler les marchés financiers.

Ils ont donc utilisé (entre les mois de mars et le début du mois de juillet 2020) trois nouvelles procédures (pour prêter des milliards de dollars) dans le cadre desquelles il est possible pour la Fed de ne pas publier d’information.

Il n’est donc plus possible de connaitre, depuis début juillet 2020, le montant des prêts de la Fed de New York aux banques qui manquent de liquidités.

Cependant, il faut prendre en considération le fait que le marché interbancaire est un marché à sommes nulles, ce qui signifie que, aux banques qui ont une position nette débitrice correspondent inversement des banques qui ont une position nette créditrice, globalement pour le même montant.

La Fed de New York publie les montants globaux des dépôts au jour le jour des banques qui ont des excès de liquidités dans le cadre de la procédure dite du ONRRP (Overnight Reverse Repo Program).

Ces reverse repos ont bondi depuis le 1° trimestre 2021 pour atteindre… 1 905 milliards de dollars fin 2021. Il apparait alors que les besoins de liquidités des banques qui en manquent sont largement supérieurs à ce qu’ils étaient fin 2019 !

Malheureusement, les dirigeants de la Fed ont décidé de ne pas publier les données complètes (les noms des banques et les montants reçus) et ils n’y sont pas obligés par une loi…

Document 8 :

Les banques européennes qui ont bénéficié jusqu’à présent des apports en dollars de la part de la Fed de New York sont donc totalement dépendantes actuellement du bon vouloir des dirigeants de la Fed qui peut donc les mettre en défaut de paiement en dollars à tout moment.

Leurs besoins sont donc bien de l’ordre de plusieurs centaines de milliards de dollars pour les deux seules banques françaises, BNP-Paribas et Société Générale d’après les documents publiés par la Fed et d’après mes analyses qui sont ainsi confirmées.

Par ailleurs, ces deux banques françaises bénéficient aussi des apports en dollars (USD) de la part de la BCE comme le montre son bilan arrêté au 31 décembre 2021…

En effet, la rubrique 6 du passif, Engagements en euros envers des non-résidents de la zone euro, montre que ces non-résidents ont apporté pour… 710 milliards d’euros à la BCE fin 2021,

Document 9 :

Ces 710 milliards d’euros sont en fait des apports émanant de banques qui sont établies en dehors de la zone euro et qui disposent donc de devises (fortes), a priori de dollars (USD) et qui se trouvent dans des pays riches exportateurs d’hydrocarbures dirigés par des musulmans…

Au niveau de la France, le bilan de la Banque de France au 31 décembre 2021 montre que ces apports de non-résidents (en USD) se sont montés à… 195,2 milliards d’euros,

Document 10 :

D’une part, ces apports de 195 milliards d’euros en devises (et non pas en euros) ne peuvent provenir que de dollars (USD, légitimes) dont disposent ces pays musulmans.

D’autre part, les bénéficiaires finals de ces apports ne peuvent être que les banksters de BNP-Paribas et de Société Générale, ce qui est là encore la preuve que ces deux banques sont cruellement en manque de liquidités en dollars… comme en 2011-2012, et c’est très probablement pire qu’en 2011.

En effet, d’anciens banksters de BNP-Paribas ont reconnu que, pendant plusieurs mois, en 2011-2012, ils ne savaient pas, en quittant leurs bureaux le soir, si leur banque allait pouvoir ouvrir le lendemain…

Cliquer ici pour (re)voir le film édifiant de France 3 sur les banksters de BNP : BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne, généralement censuré après mes articles car ces banksters de BNP me surveillent toujours…

Un film à voir et à revoir, pendant qu’il n’est pas censuré.

Comme en 2011-2012, BNP-Paribas est donc très proche du dépôt de bilan et ce n’est pas la seule banque européenne dans cette situation…

Ce manque de liquidités en dollars (USD) provient surtout des produits dérivés de BNP-Paribas dont le montant total des engagements notionnels se montait à plus de 25 000 milliards d’euros fin décembre 2021 !

Document 11 :

Pour donner un ordre de grandeur de l’importance de ces 25 000 milliards d’euros (correspondant à 29 000 milliards de dollars), le total des dettes de l’Etat fédéral des États-Unis est de 30 000 milliards de dollars !

Le gros problème, le très gros problème est que les contrats portant sur ces produits dérivés sont le plus souvent libellés en dollars (USD), et c’est la raison pour laquelle BNP-Paribas comme les autres grandes banques européennes sont au bord du défaut de paiement, en dollars mais en fait peu importe que ce soit en dollars : elles sont en défaut de paiement… potentiel mais qui peut se produire à tout moment.

Ces banques ne doivent leur survie qu’aux interventions en leur faveur de la part des dirigeants de la Fed et de la BCE…

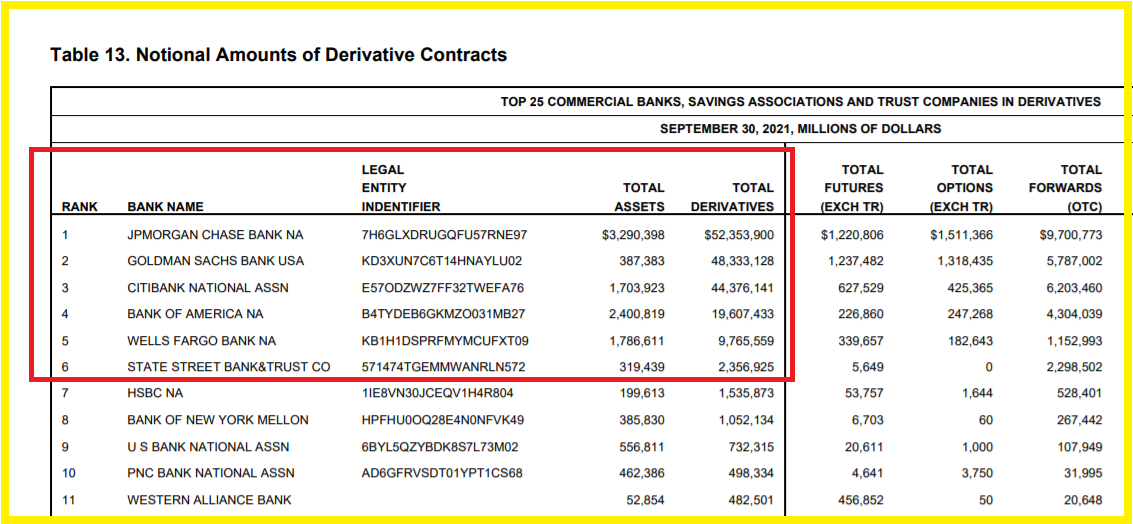

BNP-Paribas est au pied du podium des trois plus grandes banques mondiales ayant les produits dérivés les plus importants, après, dans l’ordre, JPMorgan, Goldman Sachs et Citigroup,

Document 12 :

S’il est admissible, par les Américains (les contribuables des États-Unis) que la Fed puisse sauver les banques (purement) américaines comme JPMorgan, Goldman Sachs, Citigroup et Bank of America, il leur est difficile d’admettre que les dirigeants de la Fed fassent de même en faveur de banques européennes qui utilisent indument des dollars (USD) que la Fed ne supervise pas.

Deutsche Bank est dans une situation comparable à celle de BNP-Paribas ainsi que d’autres banques européennes.

Ainsi s’est développée une masse de dollars (USD) en circulation en Europe et dans le monde qui n’est pas contrôlée par la Fed et qui est possiblement une pure création monétaire ex nihilo sans contrepartie réelle.

L’objet de la crise qui est en gestation est de faire éclater cette bulle monétaire en remontant le taux de base de la Fed.

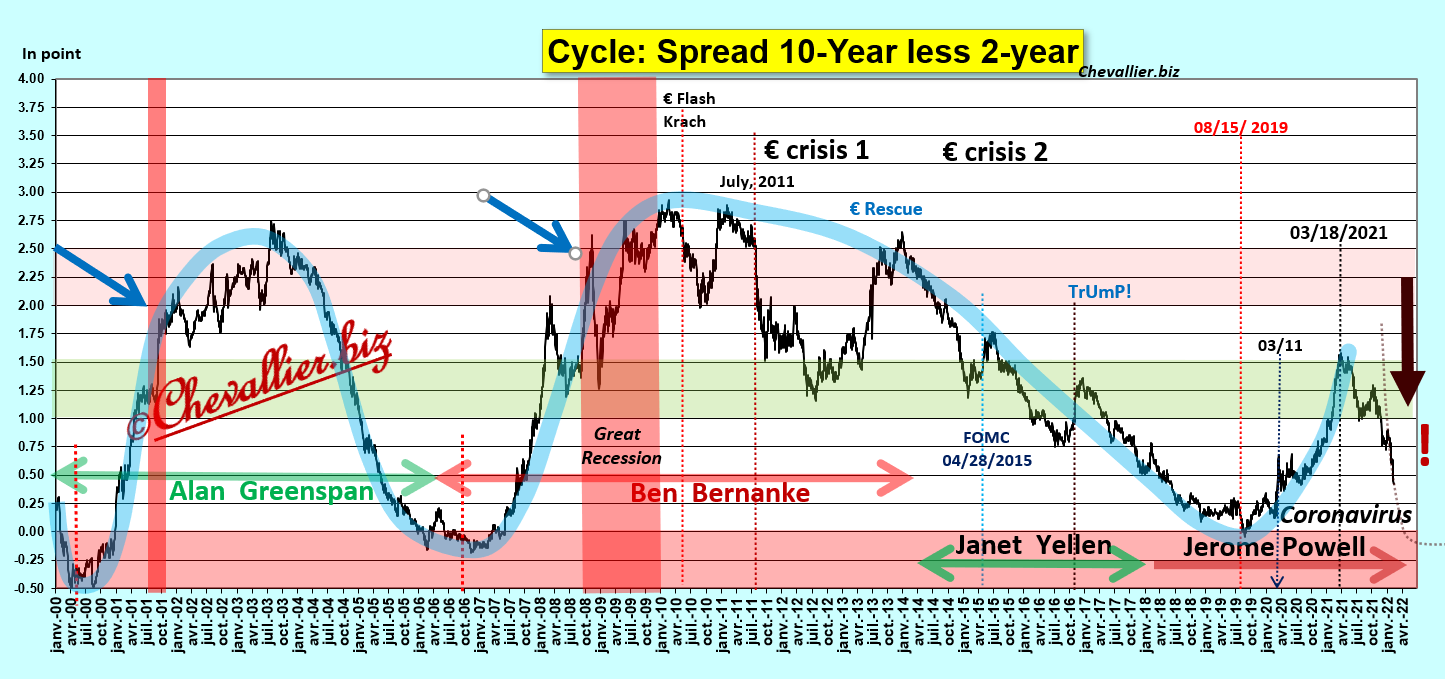

La montée en puissance de cette crise se voit clairement sur le graphique représentant l’évolution de l’écart entre les rendements des bons à 10 ans et (moins) ceux à 2 ans du Trésor américain (les Treasurys), le spread 10y-2y,

Document 13 :

Cette histoire de coronavirus a donc bien été créée d’abord pour empêcher le Donald de se faire réélire en 2020 en provoquant une récession (car les Américains votent toujours contre le Président sortant en pareilles circonstances), ensuite pour faire éclater cette bulle monétaire en dollars (USD) qui s’est développée hors des États-Unis en flinguant au passage la vieille Europe continentale.

Ces deux objectifs s’inscrivent dans le cadre du socialisme fabien…

Pour rappel et pour l’essentiel, le socialisme fabien développe l’idée suivante (depuis 1884 !) : le capitalisme libéral est la meilleure solution pour maximiser la richesse produite par les hommes mais il a deux inconvénients majeurs, d’une part il est basé sur des nations qui sont inévitablement amenées à entrer en guerre entre elles, d’autre part il est profondément inégalitaire.

Comme dans un système démocratique, les citoyens ne sont pas capables de gérer au mieux la res publica, ce sont les financiers (c’est-à-dire actuellement les multimilliardaires) qui sont les mieux placés pour le faire en imposant une sorte système capitaliste libéral contrôlé par eux et une forme de socialisme pour la masse de ces citoyens de base.

C’est donc cet ensemble disparate de multimilliardaires qui œuvre dans le plus grand secret pour mettre en place cette politique définie sur le très long terme.

Ils communiquent une partie de leurs idées lors d’évènements comme le très célèbre Forum de Davos mais ce n’est pas là que sont prises les décisions les plus importantes qui sont prises dans les cercles les plus restreints des grandes entreprises et de ces multimilliardaires.

Une partie de leurs décisions les plus confidentielles se voit cependant lors de l’analyse des bilans des banques dites commerciales et des banques centrales (cf. supra).

Ainsi par exemple, personne en France ne se pose la question suivante : comment la Banque de France finance-t-elle ses 2 042 milliards d’euros d’actifs (cf. document 10) ?

Une grande partie de la réponse est la suivante : au passif, par 394,1 milliards d’euros de billets (et de pièces), par les 195,2 milliards des non-résidents et surtout par les dépôts des IFM (Institutions Financières et Monétaires) pour… 1 185,9 milliards d’euros…

Et personne (sauf de très rares exceptions !) ne se pose la question suivante : d’où viennent ces 1 185,9 milliards d’euros de ces IFM ?

La réponse est la suivante, à l’actif : ces 1 185,9 milliards d’euros sont les 515,7 milliards prêtés par la Banque de France à des banques (IFM) et par 515,5 milliards (de liquidités) déposés par les banques.

Ainsi, la Banque de France (comme la BCE) prête aux banques de l’argent qu’elle n’a pas en leur demandant de redéposer une partie de cet argent dans ses comptes, ce qui est de la pure création monétaire ex nihilo… que (presque) personne ne dénonce !

***

Une partie des informations données dans cet article provient d’un site américain, Wall Street On Parade de Pam Martens.

C’est une de mes lectrices qui me l’a fait connaitre et je l’en remercie vivement.

Cliquer ici pour voir les résultats de BNP-Paribas d’où sont tirées ces données.

Cliquer ici pour voir les données sur les repos publiées par la Fed de New York.

Cliquer ici pour lire un de mes articles précédents sur les banksters américains et européens.

Cliquer ici pour accéder au site de Pam Martens Wall Street On Parade.

© Chevallier.biz

BNP-Paribas, 4° trimestre 2021 Lire la suite »

Stratégie d’investissement au 21 janvier 2022 Lire la suite »