[Article en libre accès]

La Banque (centrale) d’Angleterre prévoit de subir des pertes de 24 % sur ses bons du Trésor. En appliquant le même ratio, la Banque de France devrait subir… 300 milliards d’euros de pertes potentielles sur ses obligations…

***

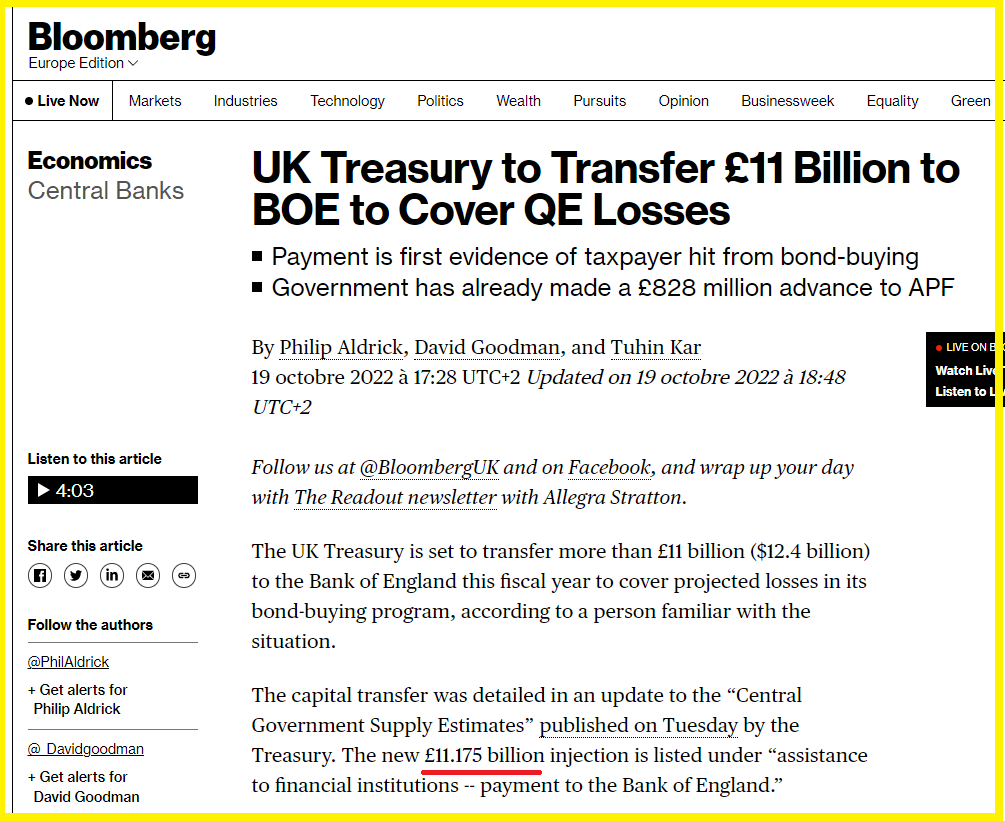

La Banque (centrale) d’Angleterre prévoit de subir des pertes de l’ordre de 24 % sur ses actifs constitués d’obligations et l’Etat est obligé de lui apporter 11,175 milliards de livres (12,4 milliards de dollars) pour éponger ses pertes prévisionnelles pour les 6 mois à venir selon les règles comptables en vigueur au Royaume-Uni qui ont l’avantage de donner une image (relativement) fidèle de la réalité.

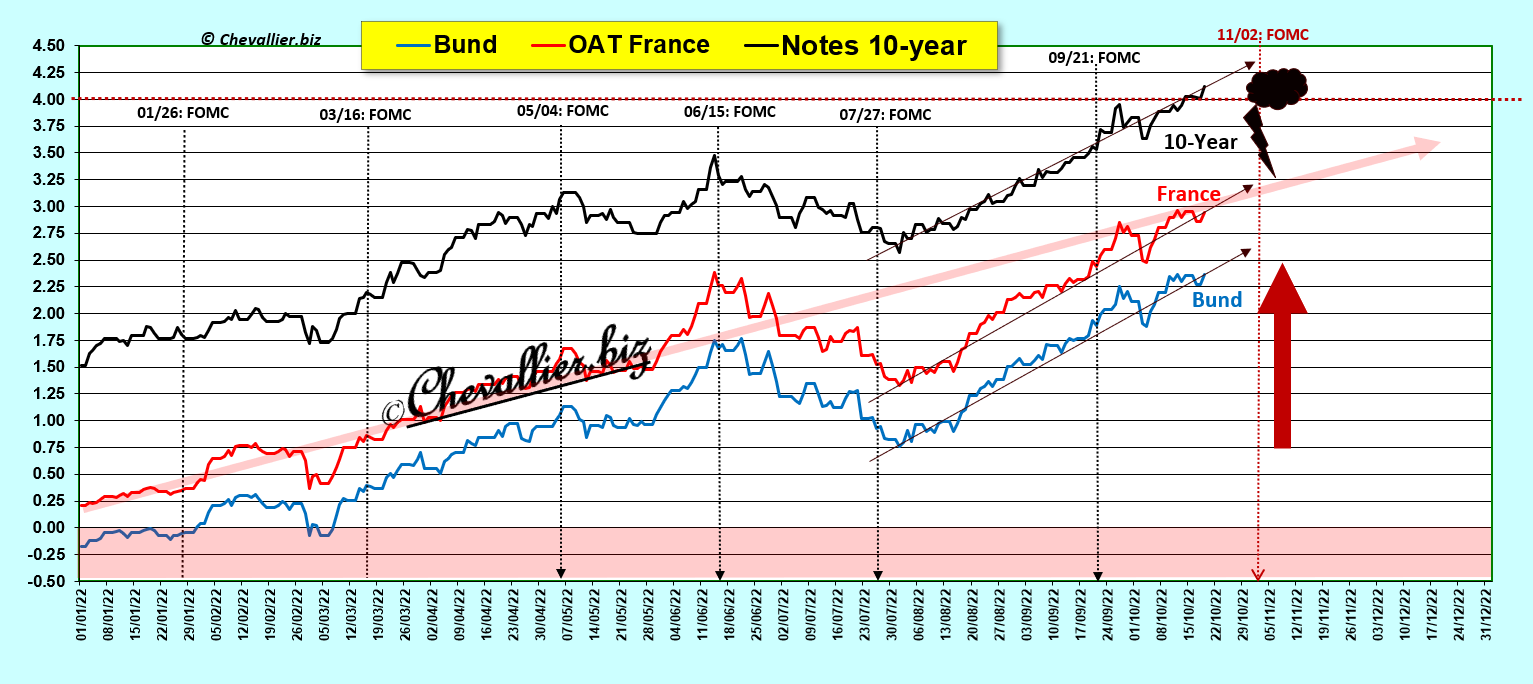

En effet, les rendements des bons des Trésors augmentent partout dans le monde depuis le début de cette année 2022, surtout à la suite de l’augmentation du taux de base de la Fed comme le montre par exemple l’évolution des rendements des notes à 10 ans et des bons à 10 ans des Trésors allemands et français qui évoluent en parallèle,

Document 1 :

Comme les prix (des contrat) de ces obligations varient en sens inverse de leurs rendements et comme ces rendements augmentent, les prix de ces bons des Trésors baissent, ce qui engendre des pertes à leur échéance, c’est-à-dire dans un avenir envisageable.

D’après les règles comptables en vigueur au Royaume-Uni, l’Etat, c’est-à-dire les constribuables, sont obligés d’apporter à la Banque (centrale) d’Angleterre 11,175 milliards de livres pour qu’elle ne soit pas en faillite au cours des six mois à venir !

Document 2 :

C’est à ma connaissance la seule banque centrale qui doit enregistrer (partiellement) dans ses comptes ses pertes prévisionnelles en concordance avec les règles comptables IFRS que toute entreprise doit respecter.

Un article de Bloomberg rapporte que le montant des pertes sur les bons du Trésor acquis par la Bank of England sont de l’ordre de 200 milliards de livres pour un total de 838 milliards de livres, soit 23,9 % ce qui est conforme aux pertes constatées sur les Treasuries,

Document 3 :

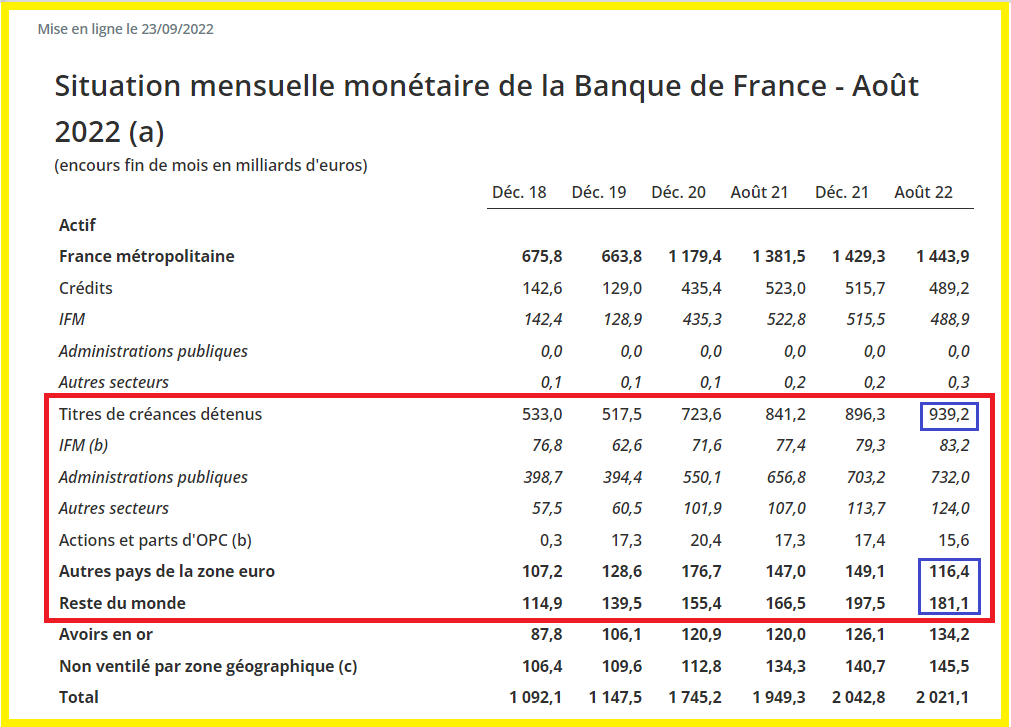

En appliquant le même ratio (23,9 %) pour les titres obligataires détenus par la Banque de France, soit 1 236,7 milliards d’euros (encadré en rouge et en bleu), les pertes potentielles sont de 295,2 milliards d’euros à ce jour mais ces pertes peuvent s’aggraver car les taux continuent à monter, c’est-à-dire que les prix (des contrats) de ces bons vont encore baisser, ce qui créera à terme au moins 300 milliards d’euros de pertes sur ces seuls titres !

Document 4 :

300 milliards d’euros des pertes dont personne ne parle, s’ajoutent donc aux autres pertes de l’Etat, des entreprises et des banksters.

Les pauvres constribuables français qui sont déjà en mauvaise situation financière avec les hausses des prix seront en triste état dans un avenir proche…

Heureusement, pour l’instant, je suis le seul à soulever ce problème.

Carpe diem.

***

Cliquer ici pour lire l’article de Bloomberg sur ces problèmes du Royaume-Uni.

Cliquer ici pour voir le bilan mensuel publié par la Banque de France.

© Chevallier.biz

[Article en libre accès]

Les pertes sur les produits dérivés et d’autres cadavres dans les placards des big banks font courir des risques systémiques dans les pays développés plus graves que les risques de guerres menées par des militaires…

***

Tout va bien d’après les déclarations des banksters américains et européens. Les big banks sont bien capitalisées et elles n’ont rien à cacher…

D’ailleurs, les big banks américaines ne publient pas les montants (notionnels) de leurs engagements sur les produits dérivés !

Ces banksters pensent ainsi camoufler les risques qu’ils font prendre à l’Amérique…

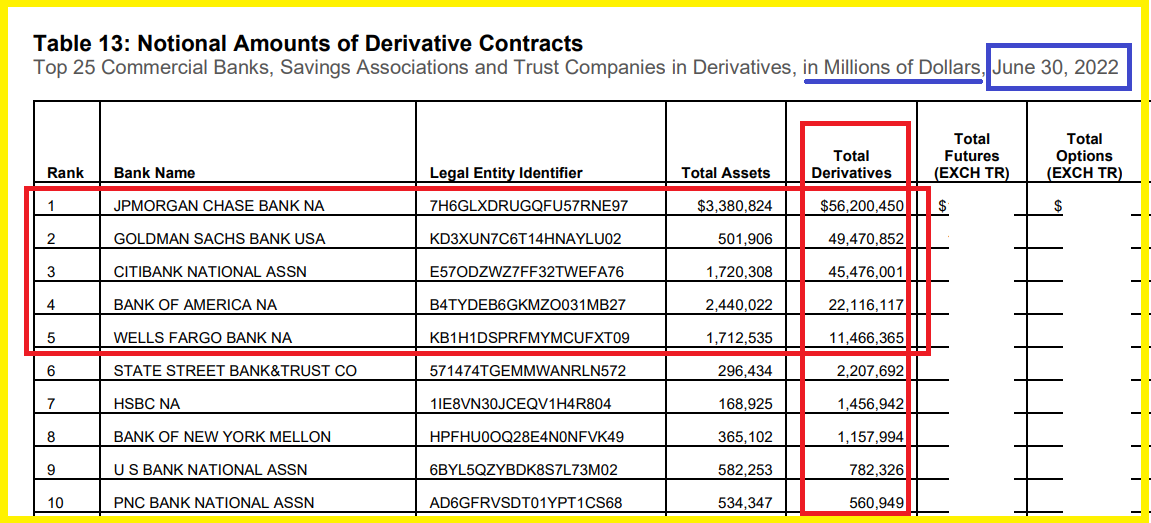

Cependant, l’Office of the Comptroller of the Currency (OCC) publie à la fin de chaque trimestre une liste des montants des engagements sur les produits dérivés des banques et autres institutions financières sous la supervision des autorités des États-Unis à la date de la fin du trimestre précédent.

Ces données sont parfaitement fiables et actualisées.

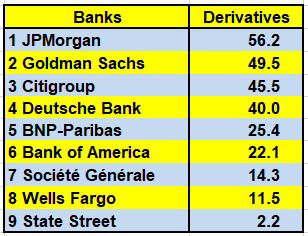

Ainsi, au 30 juin 2022 (dernières données publiées), il apparait, comme chaque trimestre depuis plusieurs années, que les 5 plus grandes banques américaines ont chacune des engagements sur les produits dérivés portant sur des montants notionnels supérieurs à… 10 000 milliards de dollars !

Document 1 :

56 200 milliards de dollars d’engagements sur les produits dérivés pour JPMorgan !

Les risques pris par les dirigeants de ces big banks too big to fail sont considérables car les pertes sur de tels montants peuvent être gigantesques et irrattrapables, surtout depuis que les marchés financiers sont devenus totalement hors normes.

L’influence (en fait la corruption) de ces banksters sur des membres des autorités de surveillance leur permet d’échapper présentement à toute poursuite et il risque d’en être de même dans l’avenir envisageable.

Pire encore, cette liste officielle ne tient pas compte des big banks sous la supervision des autorités d’autres pays, en particulier européens…

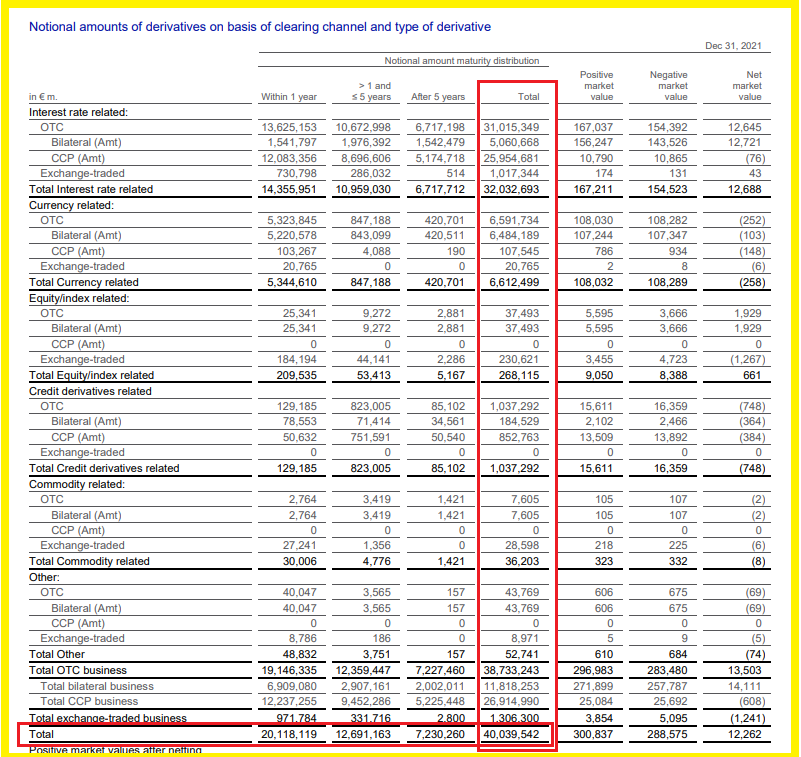

Ainsi par exemple, les dirigeants de Deutsche Bank ont la bonté de publier dans leur rapport financier de l’année 2021 le montant de leurs engagements sur les produits dérivés : 40 000 milliards d’euros !

Document 2 :

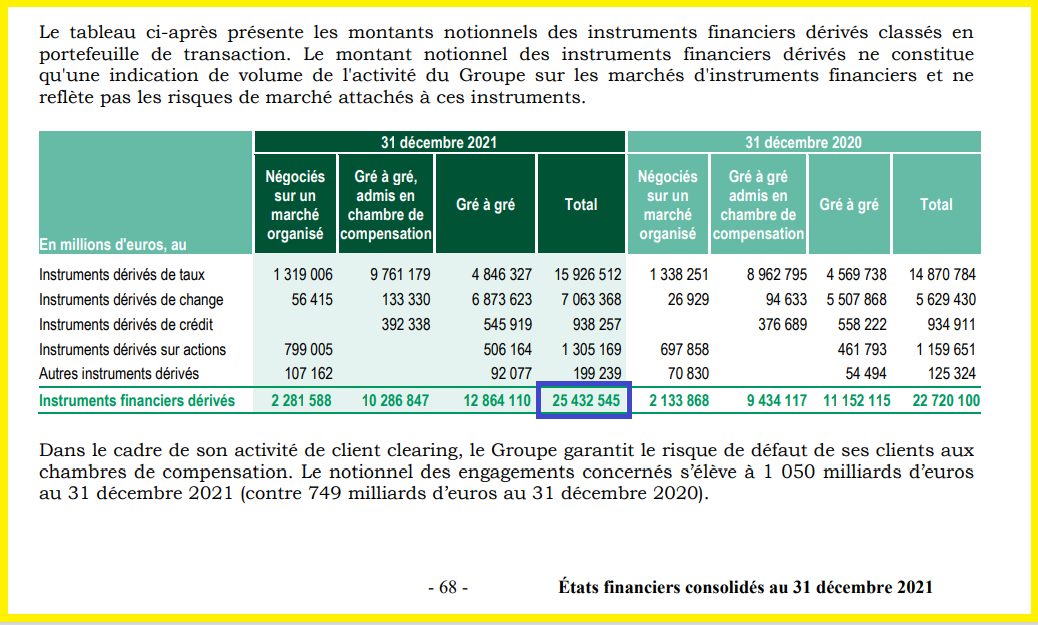

Les banksters de BNP-Paribas reconnaissent… 25 433 milliards d’euros d’engagements sur les produits dérivés !

Document 3 :

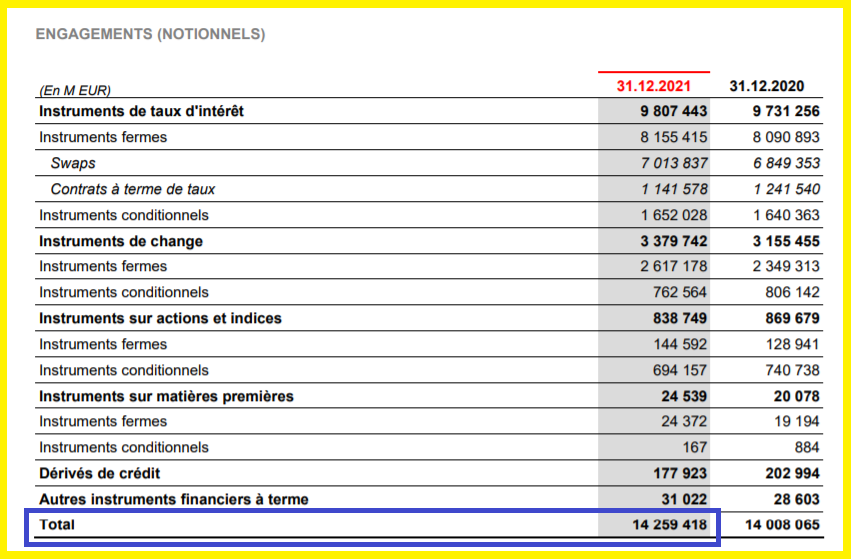

Pour ceux de Société générale, ce sont… 14 259 milliards d’euros d’engagements sur les produits dérivés !

Document 4 :

Sur la base de la liste officielle des engagements sur les produits dérivés des banques américaines et des publications officielles de big banks européennes, 8 banques ont des montants notionnels supérieurs à… 10 000 milliards de dollars (ou d’euros) !

Document 5 :

Sommes en milliers de milliards (de dollars ou d’euros), ou de trillions.

Toute la communauté financière mondiale connait ces chiffres mais aucune autorité américaine ou européenne de surveillance des systèmes bancaires n’a réagi positivement !

Il serait pourtant très simple d’adopter des lois et des règlements interdisant à ces banques des engagements sur les produits dérivés supérieurs par exemple au total de leurs bilans.

Ainsi, ces big banks font courir des risques potentiellement plus graves que ceux dont tout le monde parle, à savoir les risques liés aux interventions du bloc américain contre la Russie et l’Europe.

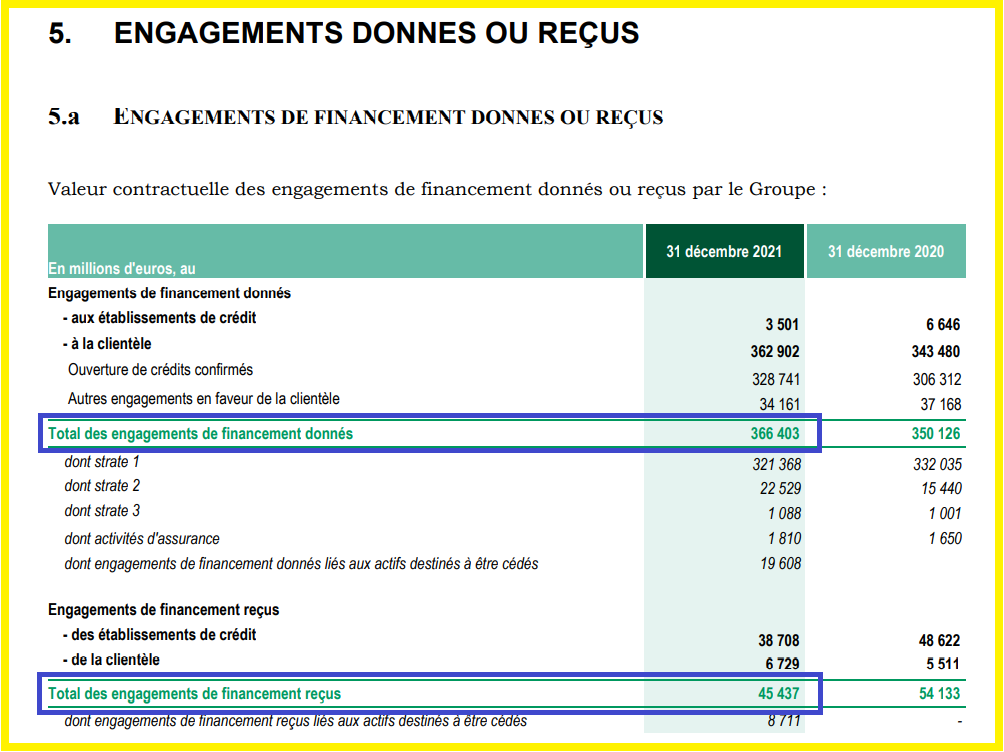

Pire encore, d’autres cadavres apparaissent parfois dans des rapports financiers comme ceux de BNP-Paribas dans le hors bilan…

En effet, ces banksters reconnaissent que leurs engagements portaient fin 2021 sur… 366 milliards d’euros pour… 45 milliards de garanties reçues !

Document 6 :

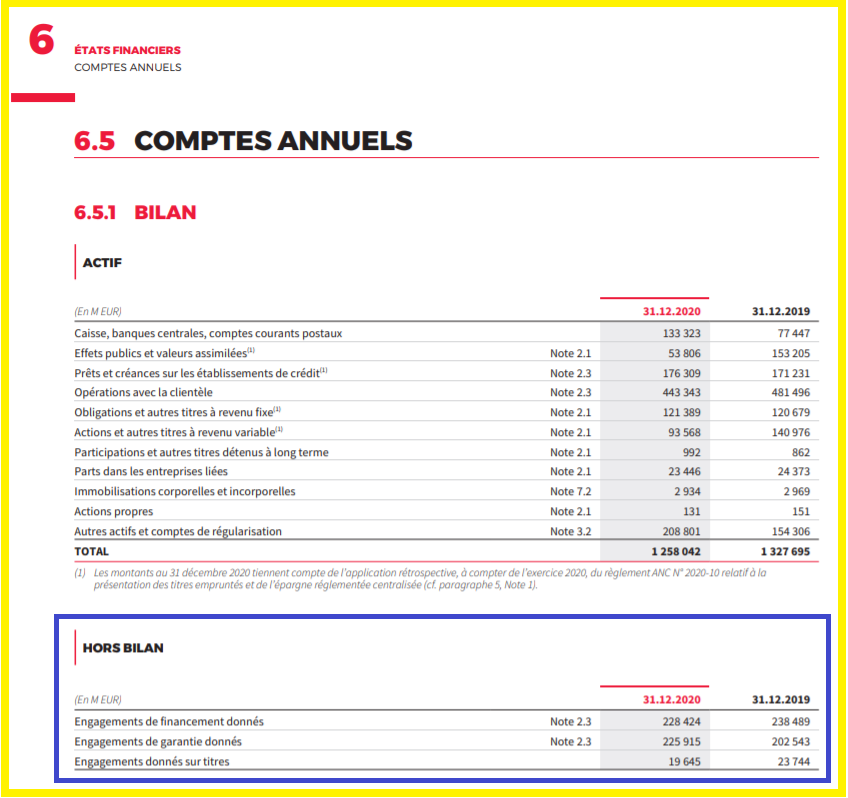

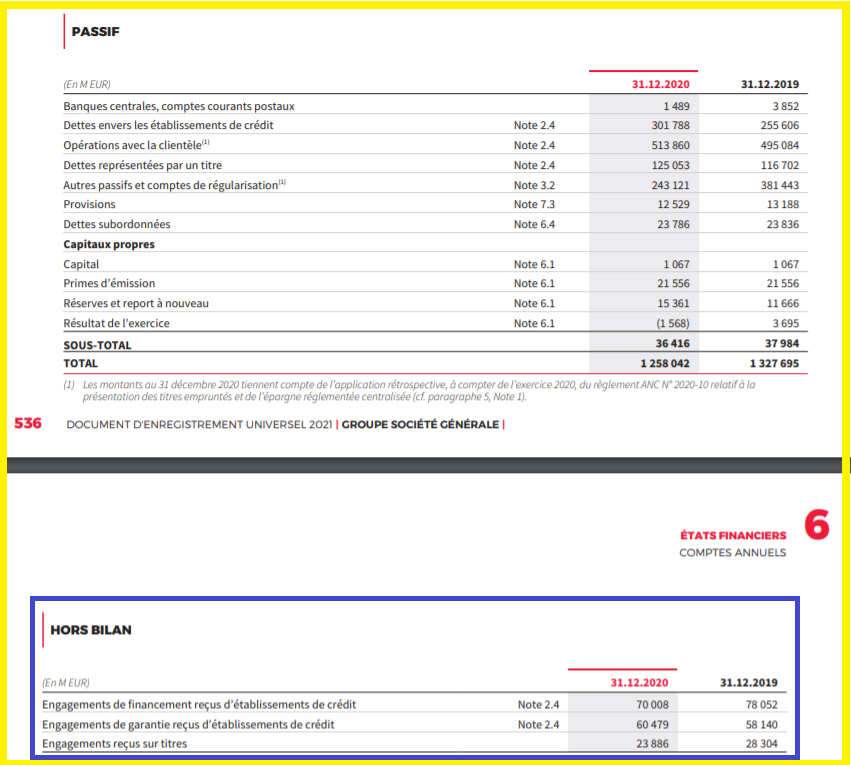

Idem pour ceux de Société Générale : 465 milliards d’euros d’engagements…

Document 7 :

… pour 164 milliards de garanties !

Document 8 :

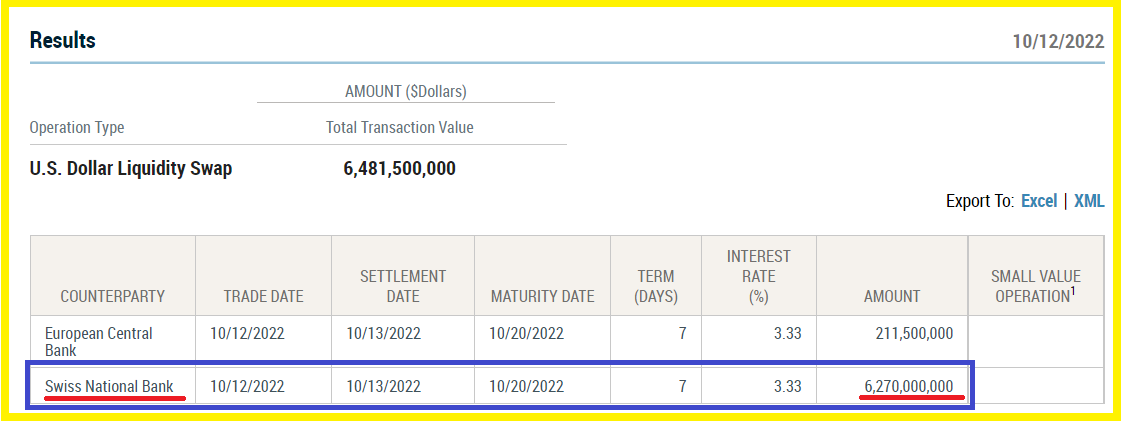

Par ailleurs, la Fed de New York vient de publier que la BNS a été obligée d’emprunter 6,270 milliards de dollars à la Fed de New York (dans le cadre des accords de swaps de devises) car personne n’est assez fou, en dehors des dirigeants de cette Fed, pour prêter cette somme à la BNS manifestement pour apporter ces dollars à Crédit Suisse qui, sans ces apports serait en faillite !

Document 9 :

Et d’autres cadavres sont encore bien planqués dans d’autres banques…

Tout va bien.

La guerre, c’est celle que la Russie fait à l’Ukraine, d’après tous la propagande véhiculée pa les médias main stream.

Les risques financiers et monétaires pris par les plus grands banksters occidentaux sont potentiellement plus graves que ceux qui sont pris par les dirigeants du bloc américain.

***

Cliquer ici pour accéder aux informations publiées par l’Office of the Comptroller of the Currency (OCC) sur les produits dérivés.

Cliquer ici pour accéder aux informations publiées par la Fed de New York sur les accords de swaps de devises.

© Chevallier.biz

Les rendements des Treasuries baissent. Premier signe du retournement des marchés ? Lire la suite »

Le Chancelier Olaf Scholz a failli faire plonger le Bund et l’Allemagne ! Lire la suite »

[Article en accès libre]

Normalement, Erwan Castel devrait intervenir en direct ce dimanche 9 septembre à partir de midi, heure française, sur Radio Info Cité, site canadien français.

Cliquer ici pour y accéder.

Cliquer ici pour visionner sa dernière intervention en date sur YouTube enregistrée samedi soir.

© Chevallier.biz

Groupe BPCE, 3° trimestre 2020 Lire la suite »

Société Générale, 3° trimestre 2020 Lire la suite »

Une offensive majeure se déroule contre les banques européennes, surtout depuis le weekend dernier…

Pour rappel, les banques européennes ne respectent pas la règle prudentielle d’endettement qui leur impose d’avoir des dettes inférieures à 10 fois le montant de leurs véritables capitaux propres.

C’est le multiple d’endettement, le leverage en anglais qui doit donc être inférieur à 10.

Elles n’ont pas assez de capitaux propres et trop de dettes, ce qui les fragilise dangereusement alors que les big banks américaines (des États-Unis) respectent cette règle… du moins depuis 2009 après avoir failli faire faillite car elles ne respectaient pas cette règle auparavant !

Document 1 :

La situation des banques européennes s’est considérablement aggravée avec cette histoire de coronavirus au point que mêmes les autorités européennes s’en inquiètent.

Ainsi, l’Autorité bancaire européenne (EBA, European Banking Authority), l’Autorité des marchés financiers (ESMA, European Securities and Markets Authority) et l’Autorité des assurances (EIOPA, European Insurance and Occupational Pensions Authority) s’alarment (dans un communiqué commun) de la perte prévisible des actifs des banques européennes, ce qui augmentera leurs pertes.

La BCE prépare à cet effet un site de… vente de créances bancaires dites douteuses (NPL, Non Performing Loans), c’est-à-dire des actifs fortement dévalués selon des procédures moins pénalisantes que le passage par l’intermédiaire de fonds dits vautours généralement américains d’après les propos d’Edward O’Brien rapportés par Reuters le 23 septembre.

La BCE évalue le montant de ces actifs pourris aux alentours de… 500 milliards d’euros !

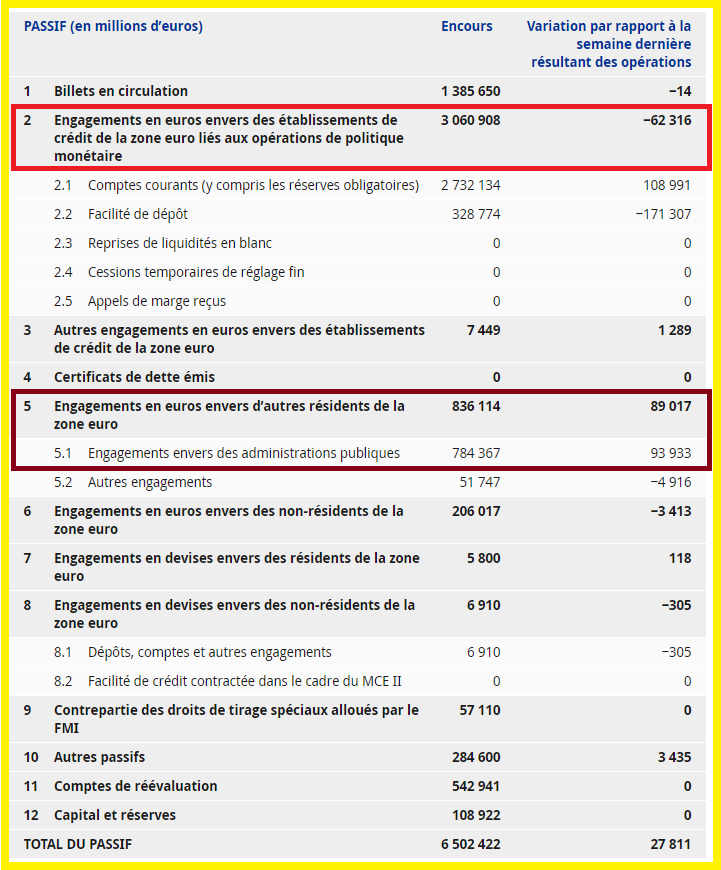

Les Etats membres de la zone ont été obligés d’apporter 836 milliards d’euros à la BCE (rubrique 5 du passif) pour qu’elle puisse boucler son bilan vendredi dernier car les banques dites commerciales manquent dramatiquement de liquidités (rubrique 2),

Document 2 :

La BCE sauve ses banksters en leur apportant plus de 5 000 milliards d’euros qu’elle n’a jamais eus, par pure création monétaire ex nihilo !

Ça va mal pour les banques européennes, et même très mal, et ce sera pire dans l’avenir proche, d’où le plongeon des cours de leurs actions.

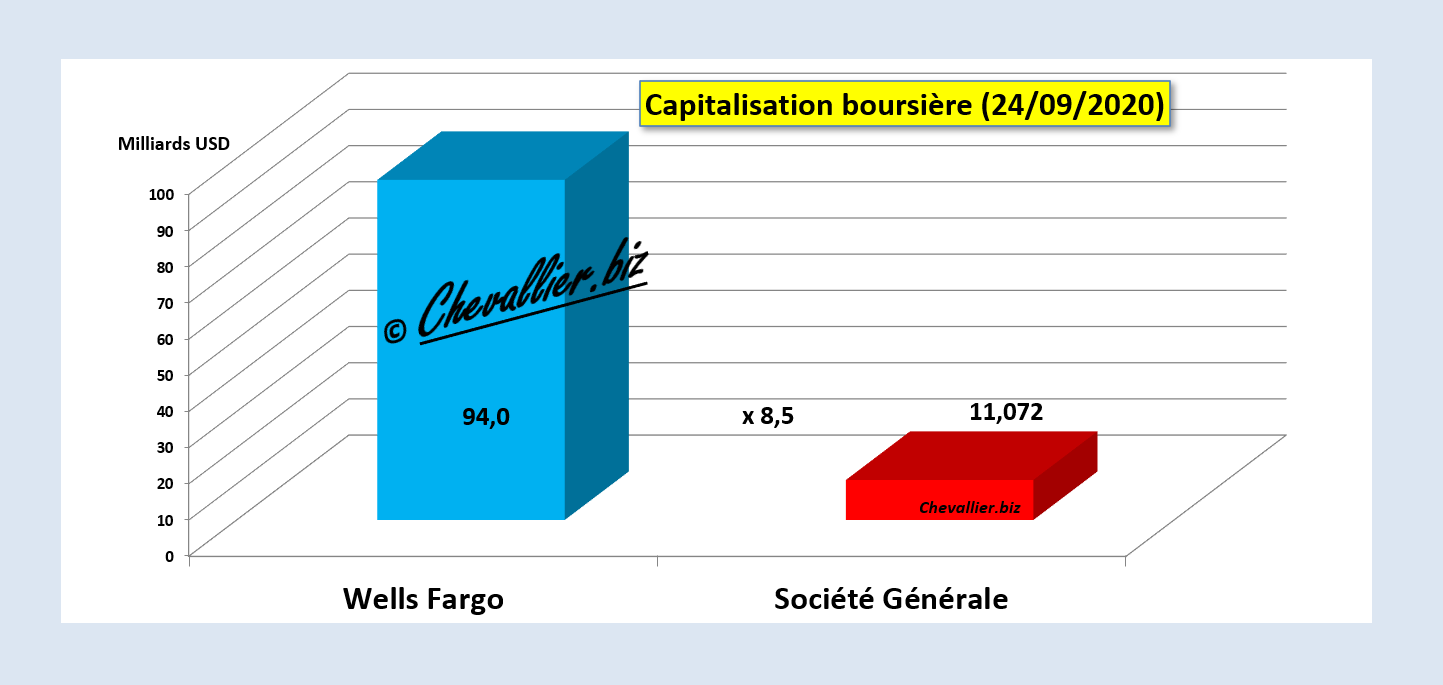

Ainsi par exemple, le cours de la Générale vient de battre ce 24 septembre son plus bas record depuis le début des années… 90 à 11,18 euros !

Document 3 :

Evidemment, c’est l’omerta dans la presse française mais les bons investisseurs ont fait les mêmes analyses que les miennes et ils en ont tiré les mêmes conclusions : ils vendent ces actions, ce qui fait plonger leurs cours.

Ainsi, la capitalisation boursière de la Générale est tombée à 9,5 milliards d’euros, soit 11,072 milliards de dollars seulement alors que celle de Wells Fargo est de… 94 milliards, soit 8,5 fois plusse,

Document 4 :

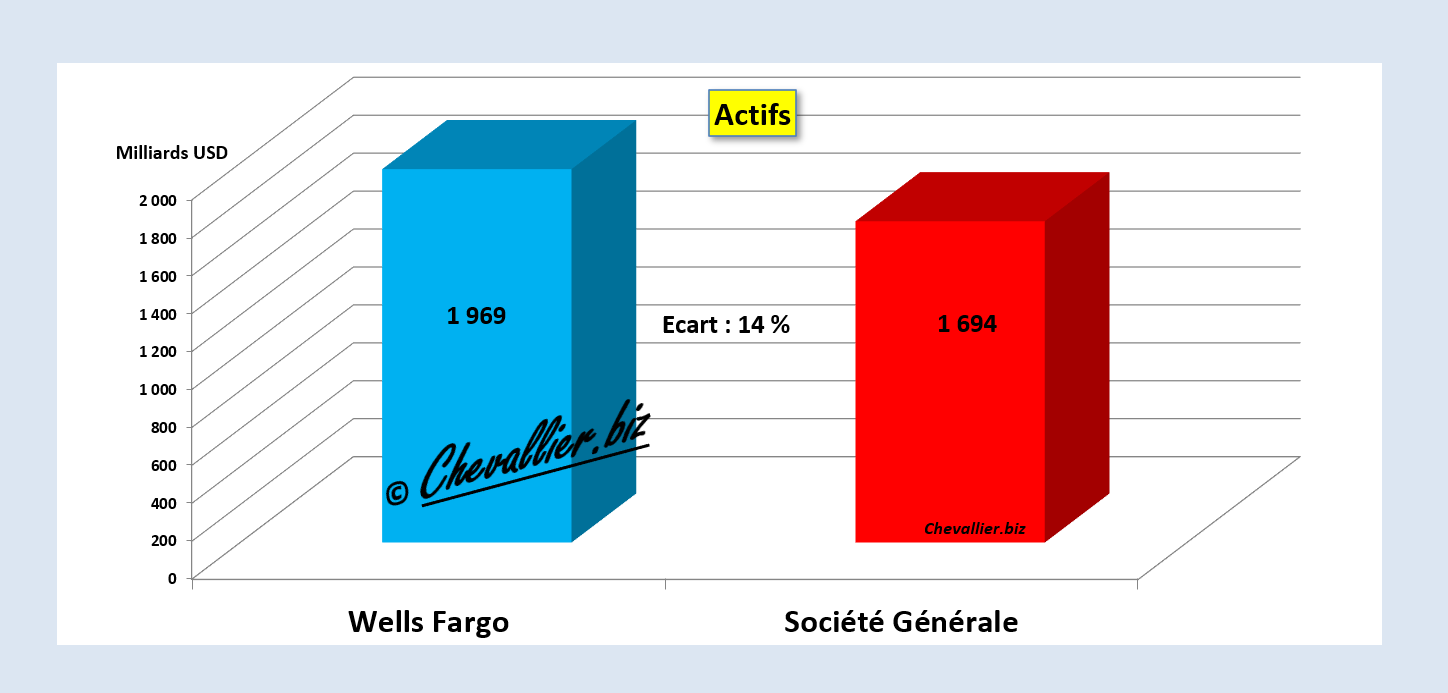

Ces deux banques ont pourtant des actifs de montants proches : 1 969 milliards de dollars pour Wells Fargo et 1 694 milliards de dollars pour la Générale, soit un écart de 14 % seulement,

Document 5 :

Les jours et les semaines à venir seront critiques.

L’avenir est incertain par définition mais il est sombre.

Cliquer ici pour voir le communiqué des autorités de régulation financières européennes.

© Chevallier.biz

Patrick Drahi est le multimilliardaire le plus riche du monde mais… en dettes !

En effet, sa fortune est constituée pour l’essentiel des actions qu’il possède dans ses deux principales entreprises cotées en bourse : Altice Europe et Altice USA.

Ces deux sociétés ont la particularité d’avoir des dettes qui dépassent de loin toutes les normes et même l’entendement…

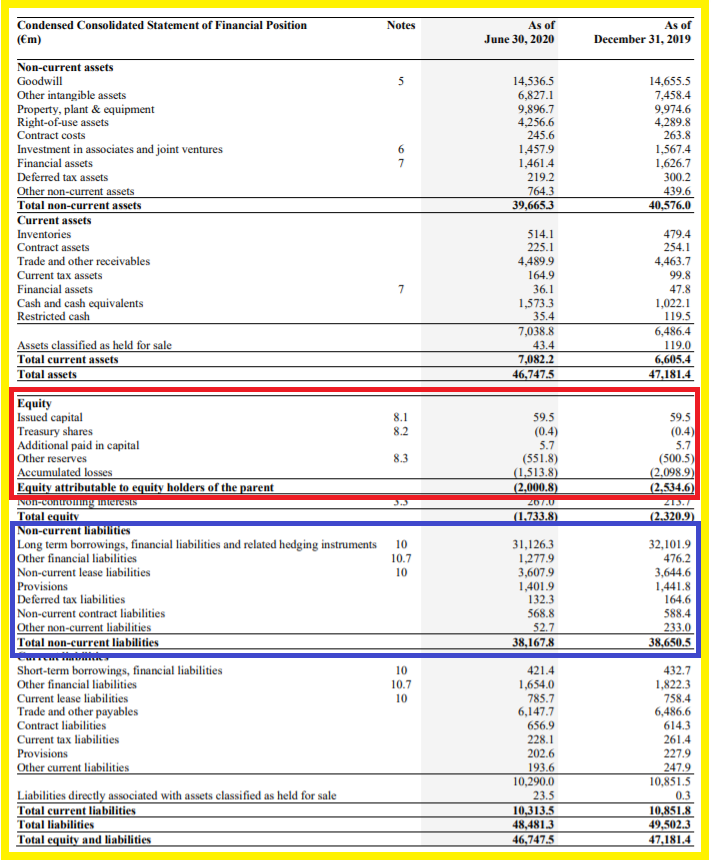

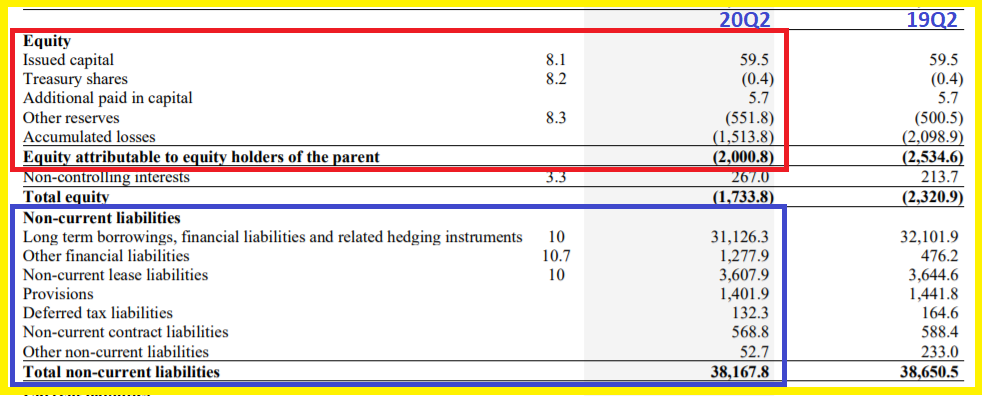

Ainsi Altice Europe a… 38 milliards d’euros de dettes (à long terme) à son dernier bilan publié au 30 juin 2020 pour… 2 milliards de capitaux propres… négatifs !!! … constitués de 1,5 milliard de pertes accumulées !

Document 1 :

Une fois de plus, c’est inimaginable, inconcevable, impensable ! Et pourtant c’est la réalité.

Cette société aurait dû être mise en faillite et ses dirigeants auraient dû être poursuivis et condamnés depuis longtemps. Evidemment, il n’en est rien.

Pour plus de clarté, zoom sur ces dettes (à long terme, Total non-current liabilities) et ces capitaux propres (ligne Equity attributable to equity holders of the parent),

Document 2 :

Patrick Drahi (et d’autres ?) a donc constitué cette société en apportant seulement… 5,7 millions d’euros (empruntés ?), ligne Additional paid in capital.

Bravo l’artiste !

Altice Europe a perdu 471,5 millions d’euros au 2° trimestre 2020 (Loss)/profit for the period, les chiffres entre parenthèses signifient en comptabilité qu’il s’agit de valeurs négatives et plus de 500 millions au 2° trimestre 2019… sans coronavirus !

Document 3 :

Ces pertes sont logiques car les charges financières (Finance costs, net, 734,6 millions d’euros) sont largement supérieures au résultat opérationnel (Operating profit, 398,6 millions) à cause du surendettement de la société qui est donc non viable.

Oui mais tout va bien pour Patrick Drahi qui jongle avec cette société cotée à Amsterdam et qui est propriétaire d’autres entités établies dans des lieux (comme par exemple à Guernesey) réputés pour abriter des montages juridiques judicieux pour cacher des opérations condamnables sous d’autres cieux…

Ainsi, Patrick Drahi est propriétaire entre autres de Libération, L’Express, BFM TV et RMC.

Certaines personnes vont même jusqu’à dire qu’il aurait pu financer (et même qu’il aurait contribué à faire élire) des hommes politiques et même un président d’une république (bananière ?) ce qui expliquerait la mansuétude dont il bénéficie de la part de diverses juridictions, mais ce sont certainement là des complotistes jaloux donc non crédibles…

Patrick Drahi serait de nationalité française ou israélienne (selon les sources) bénéficiant du statut privilégié de résident fiscal suisse pour y payer moins d’impôts qu’ailleurs…

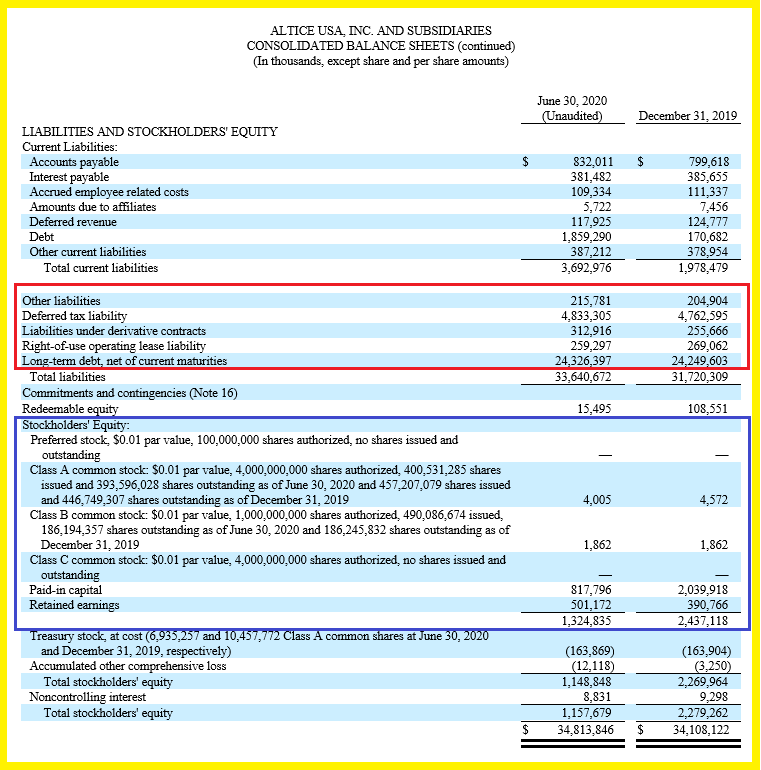

Patrick Drahi a créé également la société Altice USA dont il est actionnaire majoritaire dont les dettes (à long terme) sont de 24 milliards de dollars (seulement !) pour 1,3 milliard de capitaux propres,

Document 4 :

1,3 milliard de dollars de capitaux propres (contre 2,4 milliards au 2° trimestre 2019 !) pour 24 milliards de dettes, ça ne fait pas sérieux, et c’est même grave, mais Altice USA a quand même été créée avec 817,8 millions d’apports en capital (Paid-in capital) et 501 millions de bénéfices accumulés (Retained earnings).

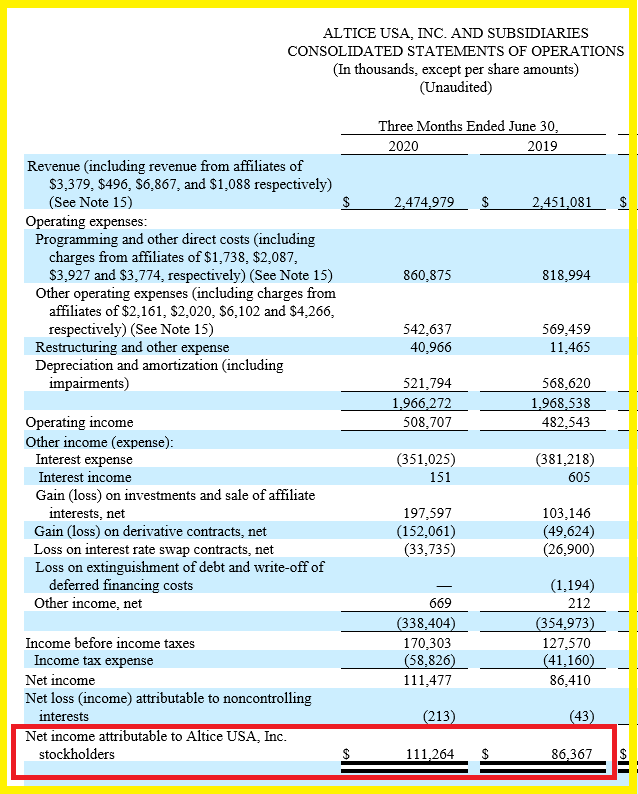

Les bénéfices d’Altice USA de 111 millions de dollars pour un chiffre d’affaires de 2,475 milliards correspondent à une marge nette de 4,5 % qui est normale,

Document 5 :

Altice USA est moins pire qu’Altice Europe !

Le gros problème est que les 38+24 milliards de dettes des Altice Europe et USA, soit une soixantaine de milliards d’euros sont apportés pour l’essentiel via des banques européennes surendettées qui sont maintenues artificiellement en survie par la BCE qui leur apporte globalement plus de… 5 000 milliards d’euros qu’elle n’a jamais eus et… qui n’existent donc pas.

Tout ceci est de la pure création monétaire ex nihilo !

D’après des articles de presse, Patrick Drahi devrait racheter dans un avenir proche les actions en circulation d’Altice Europe pour que le titre disparaisse de la cote pour qu’il ne sombre pas lors d’une panique boursière car sa situation devient intenable.

Pierre Jovanovic cite à ce sujet le Financial Time qui rapporte que Patrick Drahi financerait ces rachats de titres par… des emprunts auprès de… BNP-Paribas !

Des dettes, toujours des dettes pour cacher d’autres dettes ! Le monde des banksters est celui des gangsters en tous genres.

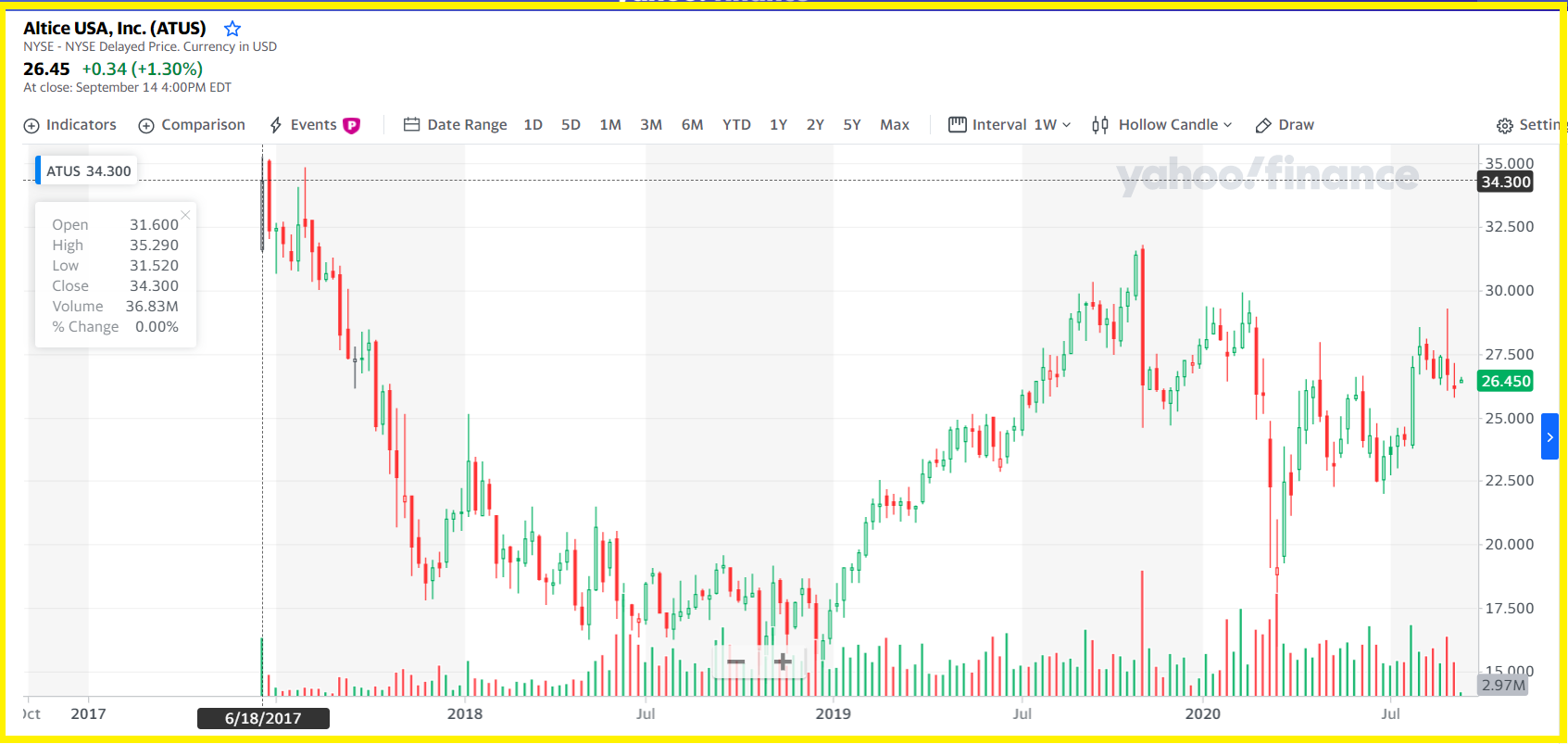

Les variations du cours d’Altice Europe sont de grande ampleur, avec des plus bas très bas à moins d’1 euro en 2018 et un plus haut éphémère à 6,7 euros avant cette histoire de coronavirus et en attendant le zéro absolu,

Document 6 :

Les variations du cours d’Altice Europe sont de moindre ampleur mais le titre peut s’effondrer comme il l’a déjà fait dans le passé en cas de gros problèmes, et il pourrait y en avoir de nouveaux dans un avenir envisageable…

Document 7 :

Tout ça, c’est dingue. Une histoire de fous. Ça finira mal, comme l’URSS.

Cliquer ici pour voir les documents financiers publiés par Altice Europe pour le 2°trimestre 2020 qui se trouvent sur cette page à la date du 30/07, cliquer ici pour y accéder.

Cliquer ici pour voir les documents financiers publiés par Altice USA pour le 2°trimestre 2020…

© Chevallier.biz

BCE : les banksters sauvés provisoirement par de l’argent qui n’existe pas ! Lire la suite »

Cette histoire de fous de coronavirus s’ajoute à cette autre histoire de fous qu’est l’euro, cette monnaie unique contre nature de pays européens qui étaient indépendants, souverains et prospères avant son adoption.

Ainsi, jeudi 18 juin, les gens de la BCE vont lancer leurs prêts dit géants, les TLTROs III (Targeted Longer-Term Refinancing Operations, Opérations de Refinancement à plus Long Terme Ciblées) qui devraient atteindre un montant historique de… 1 400 milliards d’euros !

Le pire est que la BCE n’a pas cet argent et qu’elle ne va pas emprunter ces 1 400 milliards d’euros qu’elle va pourtant généreusement distribuer à ses banksters parce qu’ils sont au bord de la faillite.

Ces 1 400 milliards d’euros sont donc de la pure création monétaire, ex nihilo, par un jeu de très grosse de cavalerie financière.

De telles opérations étaient jadis impensables, inimaginables, inconcevables, comme les taux négatifs, et pourtant, elles se produisent réellement.

Le plusse pire est que rares sont les personnes qui en sont conscientes et plus rares encore sont celles qui les dénoncent, avec plus ou moins de vigueur…

Dans la quiétude feutrée du bâtiment de la BCE à Francfort et ailleurs en Allemagne, des personnes connaissent bien les mécanismes de cette création monétaire mais elles ne les dénoncent qu’en termes politiquement corrects en sachant que la Kaiserin de l’€mpire germanique refusera imperturbablement d’y mettre fin.

A l’inverse, en France, seul Pierre Jovanovic dénonce, lui, avec la plus grande énergie cette création monétaire indue qui aura des conséquences dramatiques comme ce qui s’est passé dans l’Allemagne de l’entre-deux guerres, cf. son livre Adolf Hitler ou la revanche de la planche à billets.

Il est difficile de comprendre pourquoi tant de gens ne comprennent pas ces problèmes monétaristes qui sont pourtant très simples… à condition d’analyser correctement les bilans de la BCE et des banques centrales nationales qui subsistent encore.

Prenons ici l’exemple de la Banque de France plutôt que celui de la BCE car les Français comprendront peut-être plus facilement ces problèmes qui les concernent plus directement.

Cliquer ici pour voir le rapport annuel de la Banque de France pour 2018 (le dernier publié, celui de 2019 n’étant pas disponible !).

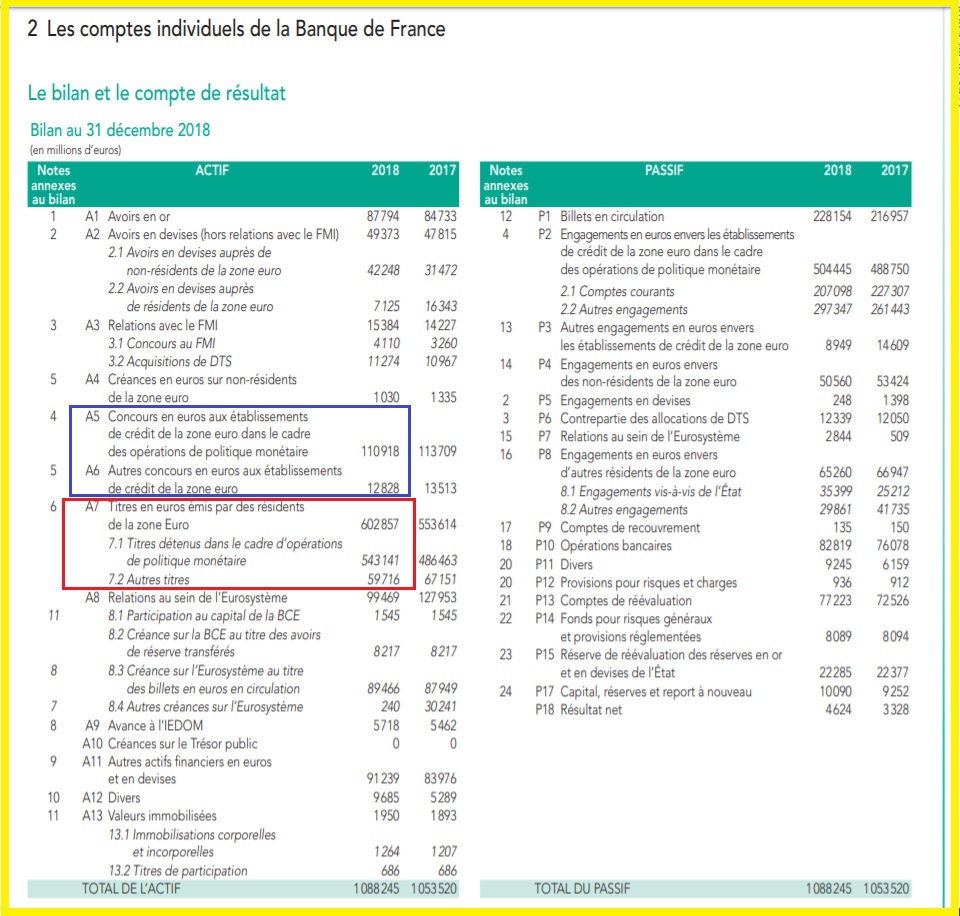

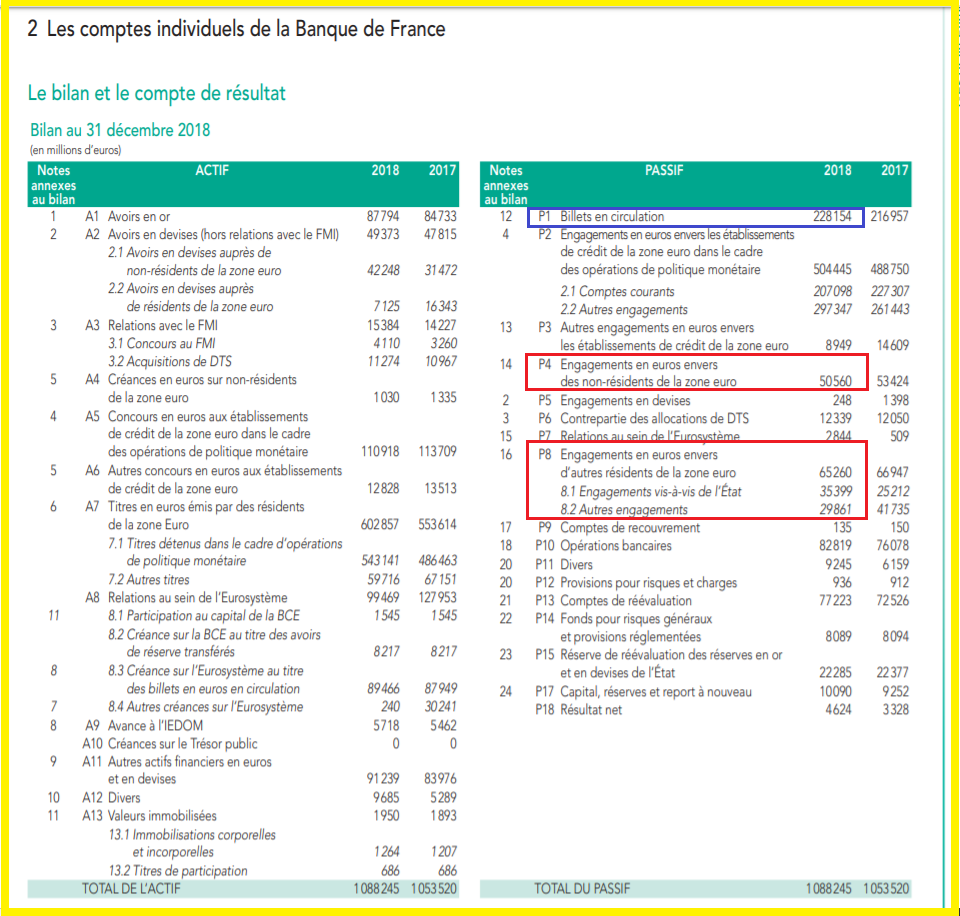

La Banque de France fait apparaitre dans son bilan portant sur l’année 2018 qu’elle avait dans ses actifs pour 600,8 milliards d’euros de titres (rubrique A7 de l’actif) et qu’elle avait prêté à ses banksters pour 110,9 milliards (rubrique A5) et 12,8 milliards (rubrique A6) ce qui fait un total de… 726,6 milliards !

Document 1 :

726,6 milliards d’euros, c’est 31 % du PIB courant annuel de la France (2 335,2 milliards) !

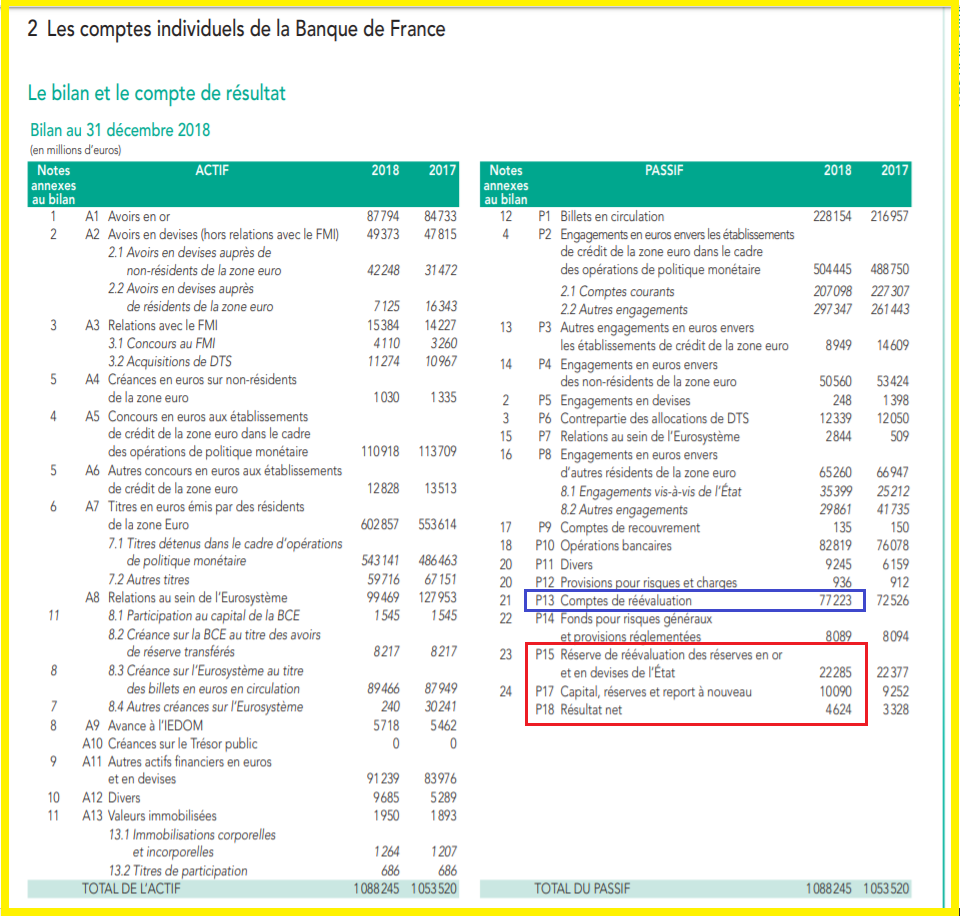

Comment la Banque de France peut-elle financer ces 726,6 milliards sachant qu’elle n’a presque pas de capitaux propres ni de dettes ?

En effet, ses capitaux propres tangibles ne se montent qu’à 109,6 milliards d’euros (rubriques P13, P15 et P18 du passif),

Document 2 :

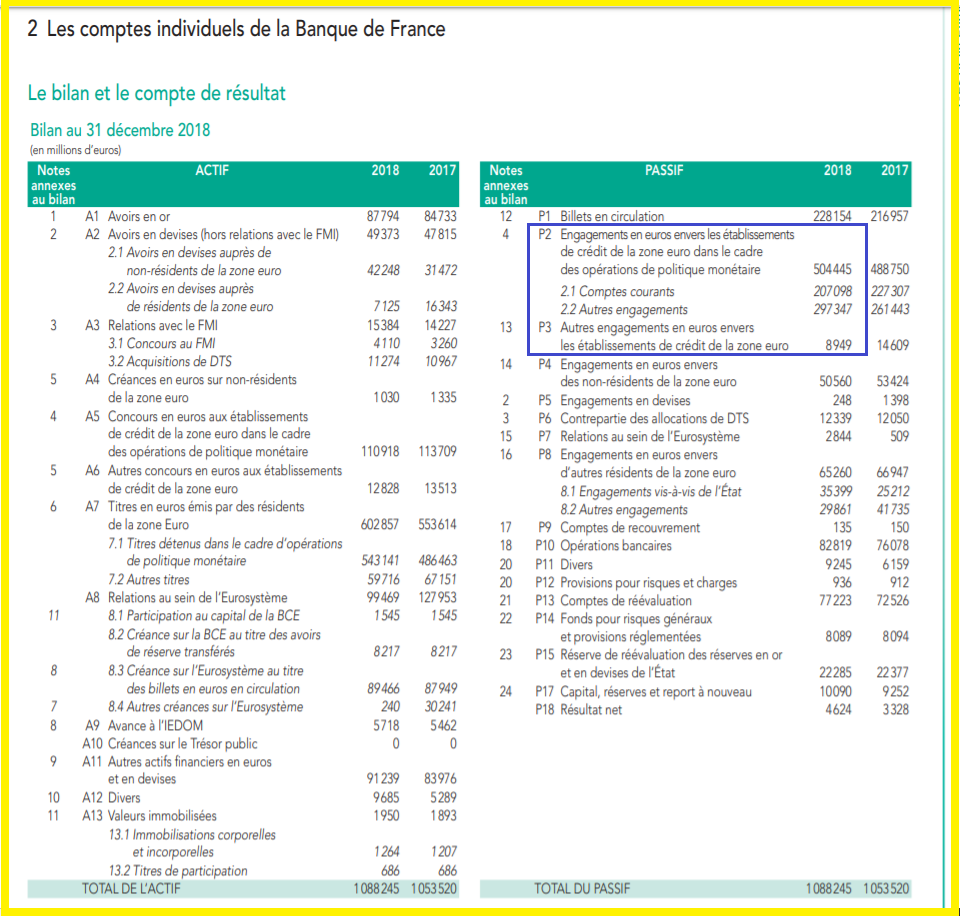

En fait, la Banque de France finance ces 726,6 milliards d’euros en partie par le dépôt en retour des banksters à la BCE par une vaste opération de cavalerie portant sur 513 milliards (rubriques 2 et 3 du passif),

Document 3 :

Cette cavalerie apparait clairement lors des lancements de ces TLTROs et c’est ce qui va se passer ce 18 juin prochain : les gens de la BCE vont acquérir auprès de leurs banksters pour 1 400 milliards d’euros qu’ils vont prétendre payer le matin (par exemple) avec les 1 400 milliards d’euros (que les banksters placeront en retour dans l’après-midi à la BCE) … qu’ils n’auront pas reçus en réalité.

Comme ces opérations sont enregistrées après la clôture de la séance, en back-office, débit = crédit et actif = passif, ces opérations donnent l’impression d’être régulières alors qu’elles ne le sont pas car la BCE n’aura jamais eu ces 1 400 milliards dans ses comptes au départ, le 18 juin au matin.

C’est ce qu’on appelle de la cavalerie financière à très grande échelle.

Les banksters français n’utilisent qu’une partie de ces 726,6 milliards d’euros pour qu’ils puissent ne pas faire faillite tout de suite (car ils manquent de liquidités) et le trou est comblé pour l’essentiel par les dépôts de l’Etat et des non-résidents.

***

La Banque de France finance donc ses actifs qui se montaient fin 2018 à 1 088 milliards d’euros pour moitié par de la très grosse cavalerie et pour le reste par l’émission de billets pour 228 milliards (rubrique P1 du passif) …

Document 4 :

… et par le dépôt de l’Etat auprès de la Banque de France pour 62 milliards (rubrique P8) et par le dépôt de 50 milliards par des non-résidents (rubrique P4) qui ne peuvent être que des capitaux apportés par les dirigeants de pays musulmans producteurs d’hydrocarbures comme le montrent mes analyses du bilan de la BCE.

***

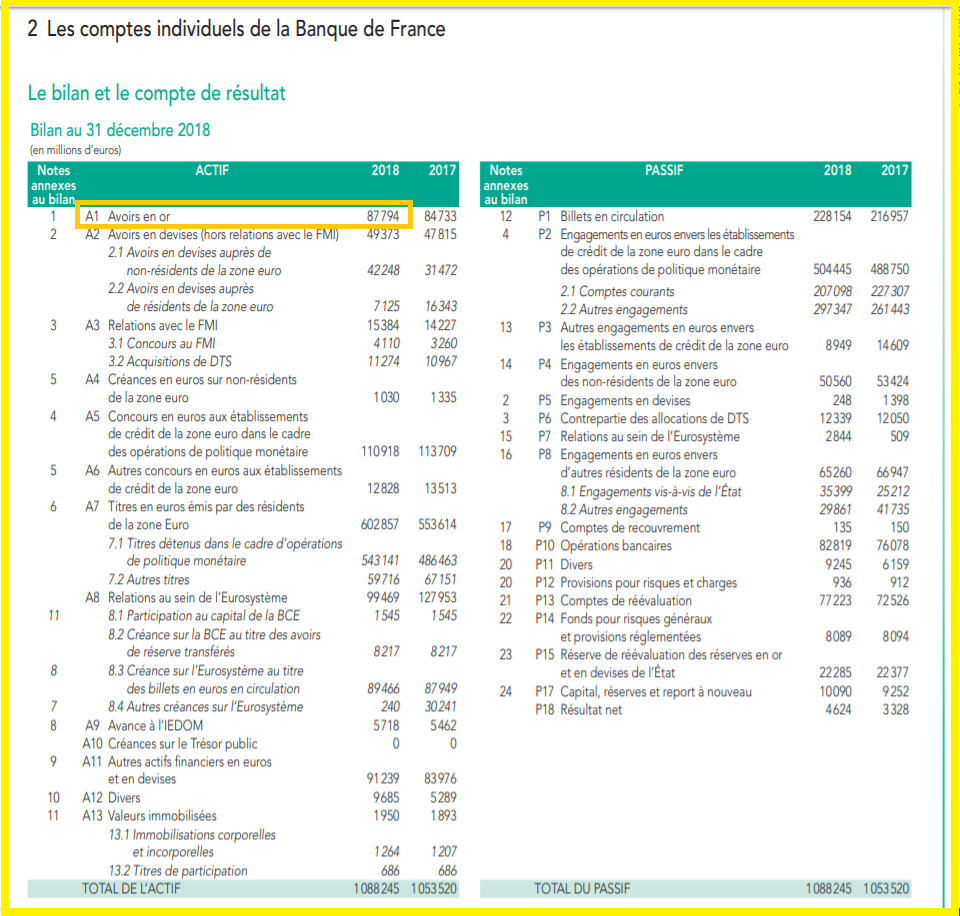

Les autres rubriques du bilan de la Banque de France sont d’une importance technique mineure, sauf la rubrique A1 de l’actif qui porte sur le stock d’or de la France qui apparait tout à fait irrégulièrement à l’actif de la Banque de France pour 87,794 milliards d’euros,

Document 5 :

En effet, cet or n’appartient pas à l’euro-système mais à la France, c’est-à-dire à l’Etat français qui en est (ou qui devrait en être) le seul légitime propriétaire.

En le déposant dans les salles sécurisées de la Banque de France, l’Etat français ne devrait en payer que les frais de location et le montant de cet or ne devrait donc pas faire partie des actifs (c’est-à-dire du patrimoine) de la Banque de France qui n’est qu’une succursale de la BCE qui a tous pouvoirs sur ses banques centrales nationales.

De ce fait, les bilans de la Banque de France et ceux de la BCE sont tous tout faux, c’est-à-dire qu’ils ne donnent pas une image fidèle de la réalité.

***

Il n’en est pas de même aux États-Unis.

En effet, l’Etat fédéral a d’abord emprunté 3 000 milliards de dollars qui ont été transmis aux chômeurs et à des entreprises qui les ont déposés sur leurs comptes bancaires, les banques disposant de liquidités abondantes ont pu les redéposer à la Fed qui a alors acquis régulièrement des titres pour 3 000 milliards sans qu’il y ait de création monétaire dans ce processus au cours duquel l’argent aura circulé normalement, cf. mon article à ce sujet, cliquer ici pour le lire.

***

Par ailleurs, mes analyses sont toujours toutes basées sur des données fiables, indubitables et vérifiables, en l’occurrence ici les chiffres du dernier bilan publié par la Banque de France… qui n’a même pas publié à ce jour son bilan pour l’exercice 2019 !

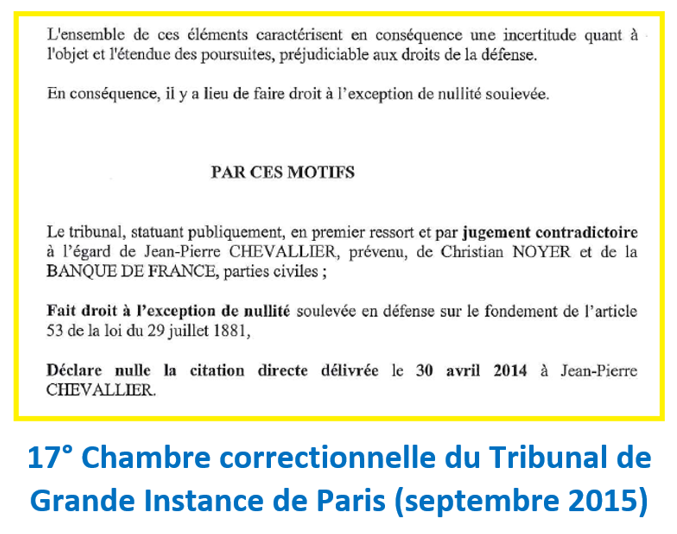

La Banque de France et son gouverneur m’ont déjà poursuivi une fois pour diffamation mais ils ont été jugés nuls par la 17° Chambre correctionnelle du Tribunal de Grande Instance de Paris a donné suite aux conclusions de… nullité (!) de mon avocat en déclarant… nulle la citation directe de la Banque de France et de Christian Noyer (son gouverneur) car mes articles sont toujours parfaitement documentés et non contestables contrairement aux fausses nouvelles (fake news) allègrement colportées par ces nuls ainsi jugés de la Banque de France, cliquer ici pour lire mon article faisant état de ce jugement,

Document 6 :

Le sujet de cet article a déjà été traité avec le cas de la Buba, cliquer ici pour (re)lire cet article.

© Chevallier.biz

HSBC Holdings plc, 1° trimestre 2020 Lire la suite »

Bank of America, 1° trimestre 2020 Lire la suite »

Taïwan avec 23,8 millions d’habitants n’a eu que… 5 décès à déplorer sur des personnes atteintes de ce coronavirus !

Taïwan, c’est un tiers de la France, trois fois la Suisse.

C’est le pays qui a le mieux réussi, et de loin, à protéger efficacement sa population de ce virus et sans confinement !

Comment ? Pourquoi ?

Les réponses sont simples, tout est simple, comme toujours…

Tous les ans, des virus se propagent dans l’hémisphère Nord en hiver. Personne ne sait comment ces épidémies naissent ni comment elles réussissent à prendre de l’ampleur ni pourquoi elles partent généralement de la Chine.

Ce sont souvent des virus de la grippe (influenza) et des coronavirus dont personne ne parlait dans les médias au cours des années précédentes.

Cette année, c’est ce Covid-19 qui domine les autres virus et il ne provoque pas plus de morts pour ce type de maladie transmissible que pour les années précédentes car la mortalité due à la grippe est moins importante que les années précédentes.

Comme ce coronavirus n’est pas d’origine de Taïwan, les autorités ont tout simplement contrôlé drastiquement et très efficacement toutes les personnes entrant à Taïwan depuis que l’épidémie a été connue, partant de la Chine toute proche (à 180 km).

Tout personne entrant sur le territoire de Taïwan devait et doit être testée (au coronavirus) et si elle est positive, elle est obligatoirement mise en quarantaine stricte tant qu’elle porte ce virus.

Et il en est de même pour toutes les personnes qui ont pu être en contact avec ces primo-infectés.

Dès lors, ce coronavirus n’a pas pu se propager dans la population qui a pu continuer à travailler normalement, sans être confinée, évidemment.

Simple et efficace !

Tout pays indépendant et souverain a un territoire, des frontières. Il lui appartient de les contrôler et de les défendre. C’est simple mais c’est quand même trop compliqué à comprendre pour des fonctionnaires et des hommes politiques occidentaux…

La décision d’interdire aux gens de travailler, sous prétexte de ce coronavirus, en obligeant les gens à rester confinés chez eux, est complètement folle.

Elle a des conséquences qui seront dramatiques.

Le confinement n’arrête pas la propagation du coronavirus comme le montre clairement ce qui se passe en Espagne, en Italie et en France.

Pour rappel, pendant le confinement, la production, c’est-à-dire la création de richesse s’effondre et en même temps, comme dirait l’Autre, les autorités publiques distribuent de l’argent… qui n’existe pas !

C’est de la création monétaire indue, ex nihilo qui est toujours létale.

La zone euro est la plus touchée, pour toujours.

© Chevallier.biz

Crédit Agricole (Groupe), 4° trimestre 2019 Lire la suite »

Société Générale, 4° trimestre 2019 Lire la suite »

Qu’en est-il du marché mondial de l’or ?

Le Conseil mondial de l’or, The World Gold Council est la meilleure source d’information et la plus fiable sur ce sujet. Il publie tous les trois mois un rapport très instructif sur le marché mondial de l’or (offre et demande).

Je reprends ici l’essentiel de ce rapport pour le troisième trimestre 2019…

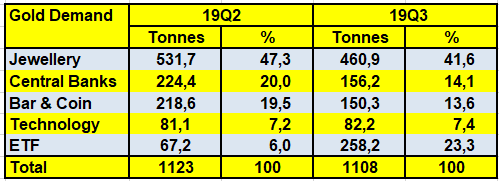

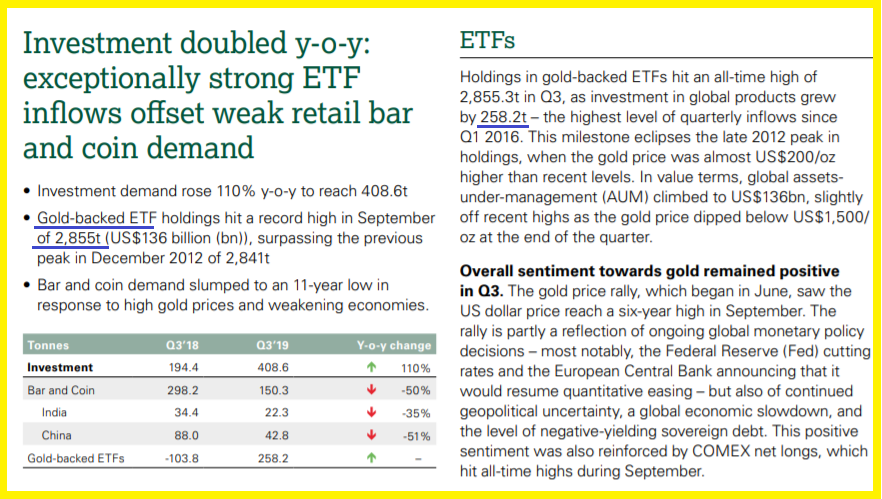

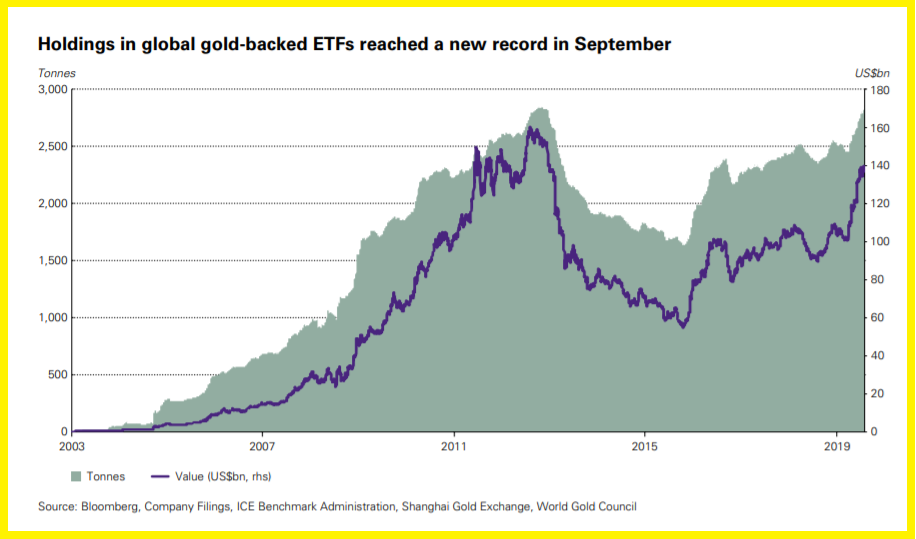

The World Gold Council publie un document de synthèse montrant que les achats d’or par les ETF (Exchange Traded Funds) qui répliquent les variations des cours de l’or ont progressé de… 258 tonnes au troisième trimestre par rapport au précédent !

La demande en lingots et pièces (Bar & Coin) a encore baissé de moitié par rapport au trimestre précédent, ce qui montre que ce sont surtout les Français qui sont assez stupides pour en acheter !

La demande d’or par la bijouterie-joaillerie (Jewellery) a baissé elle-aussi (de 16 %) parce que les prix de l’or ont atteint des sommets particulièrement pour les Asiatiques qui sont les plus grands acheteurs d’or : 56 % les achats d’or dans le monde en bijouterie-joaillerie sont réalisés par des Chinois et des Indiens.

Document 1 :

La demande mondiale d’or a baissé marginalement globalement par rapport au trimestre précédent mais la répartition des acheteurs a beaucoup varié : celles des émetteurs d’ETF a bondi alors que la demande des autres intervenants a baissé, sauf pour ce qui concerne les fournitures pour l’industrie.

Document 2 :

***

Elle provient maintenant essentiellement des Chinois car les Indiens ont acheté beaucoup moins d’or parce qu’il est devenu trop cher pour eux et parce que le nombre de jours traditionnels de mariages a été faible au cours de ce trimestre sous revue.

Document 3 :

La demande d’or émanant de l’Inde a été particulièrement forte au deuxième trimestre. Elle a été causée par un nombre particulièrement élevé de jours de mariages selon les traditions locales et par la baisse du prix de l’or par rapport au trimestre précédent, en roupies, ce qui s’est inversé lors du troisième trimestre 2019.

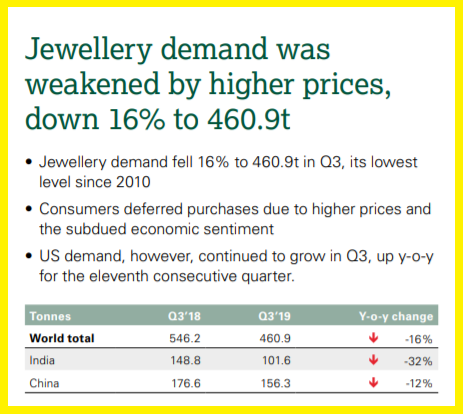

La demande mondiale d’or en bijouterie-joaillerie au 3° trimestre 2019 a d’ailleurs été la plus faible depuis 10 ans,

Document 4 :

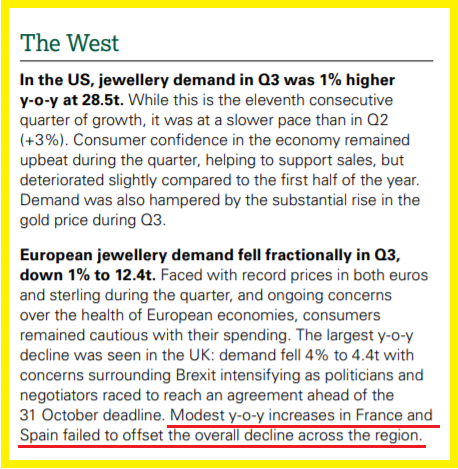

La demande d’or en bijouterie-joaillerie dans les pays occidentaux a progressé faiblement par rapport au trimestre précédent aux États-Unis et elle a même baissé un peu en Europe, sauf en France (et en Espagne) qui est l’un des rares pays où les épargnants font l’erreur d’acheter de l’or !

Document 5 :

***

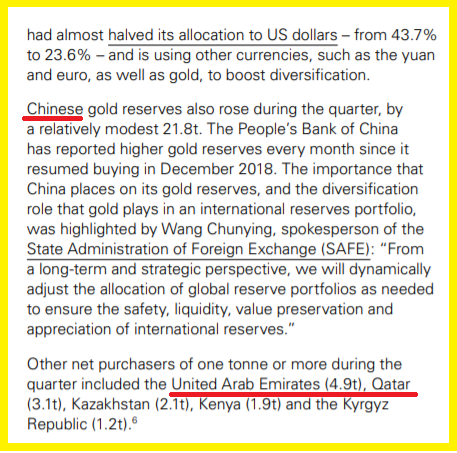

Elle provient essentiellement de banques centrales de second ordre comme la Turquie et la Russie.

Document 6 :

Suite du document précédent :

Document 7 :

La Chine continue à acheter de l’or car ses immenses réserves monétaires sont constituées essentiellement de dollars tirés de la vente de ses exportations libellées en USD. Il est donc normal que ses autorités augmentent leurs avoirs en or.

Pour rappel, les achats d’or par les banques centrales sont particulièrement maladroits car les autorités nationales privent ainsi leurs entreprises de la possibilité d’acheter pour la même valeur monétaire des biens et des services qui leur auraient permis d’augmenter leur productivité, ce qui leur aurait permis de stimuler leur croissance et d’augmenter le niveau de vie de leur population.

Les banques centrales des grands pays du Monde libre, c’est-à-dire des pays dits occidentaux (dont le Japon !) n’achètent évidemment pas d’or car ce type d’investissement est totalement improductif.

***

Document 8 :

Suite du document précédent :

Document 9 :

Contrairement à ce que pensent beaucoup de personnes qui n’ont aucune connaissance en la matière, les Européens n’achètent pas massivement ni significativement d’or, que ce soit de l’or physique ou sous la forme d’ETF.

Idem pour les Américains : les achats d’or au détail aux Etats-Unis sont inférieurs à 10 tonnes pour le premier semestre 2019, bien loin des achats des Asiatiques.

Ce sont les émetteurs d’ETF nord-américains qui ont acheté massivement de l’or au troisième trimestre pour 184,9 tonnes bien loin devant les ETF européens qui sont émis surtout au Royaume-Uni à cause des risques de Brexit.

Les investisseurs américains ont été motivés par leurs achats en or-ETF par ce qui s’est passé lors de l’exacerbation de la crise dans la zone euro en 2012.

Document 10 :

Une fois de plus, il apparait clairement que ce sont bien les banksters de la zone euro qui sont la cause de cette crise qui va se produire après avoir été retardée de mois en mois.

Il est à noter qu’après cette €-crise les cours de l’or vont replonger comme ils l’ont fait après 2012, ce qui est encore une raison supplémentaire pour ne pas acheter d’or !

***

Document 11 :

Le marché mondial de l’or est donc globalement et logiquement équilibré sur la longue période, ce qui signifie qu’il ne risque pas d’y avoir de pénurie, donc pas de hausse de prix due à la rareté de ce produit dans un avenir prévisible.

Seuls les achats intempestifs de certains investisseurs déboussolés, et perdants, peuvent faire varier les cours de l’or par rapport à la norme.

Cliquer ici pour accéder au site du Conseil mondial de l’or, The World Gold Council.

© Chevallier.biz

Bank of America, 3° trimestre 2019 Lire la suite »

Vendredi 13 décembre, les gens de la Fed ont publié le calendrier de leurs interventions dans le cadre des repos.

Document 1 :

Ces repos sont des prêts à très court terme (de 1 jour à 30 jours) qu’ils accordent à des banques qui manquent de liquidités en apportant en garantie des titres publics constitués principalement de bons du Trésor.

En effet, il faut savoir que tous les soirs, après les enregistrements de toutes les opérations de la journée, toutes les banques supervisées (contrôlées) par une banque centrale sont obligées d’avoir une position nette créditrice vis-à-vis de cette banque centrale (les découverts sont interdits !).

Or, presque toutes les banques ont généralement des positions nettes créditrices importantes (c’est-à-dire une abondance de liquidités) alors que d’autres ont parfois ou souvent temporairement une position nette débitrice vis-à-vis de la banque centrale sans que cela ne soit trop grave.

Ordinairement, les banques qui ont des liquidités excédentaires les prêtent (contre rémunération évidement) à celles qui en manquent. C’est le marché interbancaire.

Evidemment, quand des banksters au bord de la faillite en manque de liquidités en demandent aux banques qui en ont, les dirigeants de ces banques refusent de leur en prêter, ne serait-ce qu’au jour le jour (overnight).

C’est ce qui se passe dans la zone euro depuis 2015 (dès le début du QE).

Pour que ces banksters n’entrainent pas leurs propres banques à la faillite par défaut de paiement, généralement les dirigeants des banques centrales acceptent de leur prêter les milliards d’euros ou de dollars qui leur manquent…

C’est ce qui se passe dans la zone euro depuis 2015 et aux États-Unis depuis le 17 septembre.

La Fed s’est donc engagée à prêter jusqu’à… 525 milliards d’euros (le 2 janvier 2020) aux banksters qui sont sous sa supervision à la fin de cette année 2019 et au début 2020 pour qu’ils puissent ne pas faire faillite tout de suite !

Le graphique que j’ai élaboré (en ligne pour les abonnés à mon site) permet de suivre l’évolution de ce programme de sauvetage des banksters par la Fed.

La question qui se pose alors au sujet de ces repos est toujours la même : qui sont ces banksters ?

J’ai donné clairement une réponse argumentée et plusse que vraisemblable : des banksters européens (pour ce qui concerne leurs entités établies aux États-Unis).

Par contre, tous les irréductibles opposants à l’Amérique et au monde de la Phynance sont persuadés que c’est le système bancaire américain qui est au bord du gouffre, et même au plus profond de ce gouffre, et même que le système capitaliste américain est sur le point de faire faillite.

Une fois de plus, un minimum de réflexion s’impose…

Les banksters européens ne respectent pas les règles prudentielles d’endettement alors que les big banks des États-Unis les respectent, cf. mes analyses.

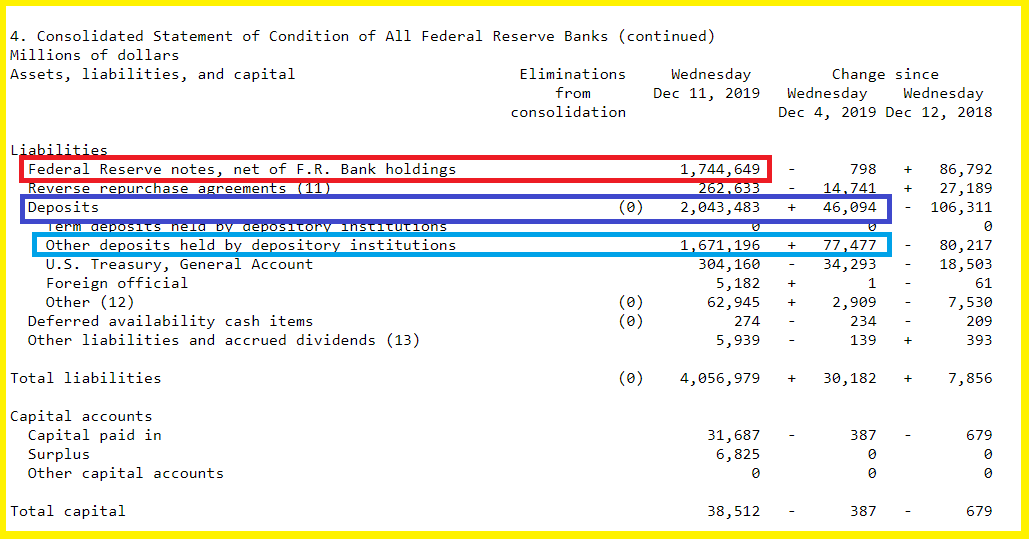

En conséquence, les dirigeants des banques des États-Unis ont déposé… 1 671 milliards de dollars auprès de la Fed (en augmentation de 77 milliards par rapport à la semaine précédente) car ils ont ces liquidités disponibles qu’ils placent ainsi afin de bénéficier d’une rémunération faible certes, mais non négligeable (celle du taux de base de la Fed) alors que le marché interbancaire fonctionne presque normalement, c’est-à-dire normalement, sauf pour ces banksters actuellement anonymes, comme le montre clairement le dernier bilan de la Fed (item 4),

Document 2 :

Les gens de la Fed peuvent donc sans difficulté prêter ces dollars ainsi déposés à ces banksters dans le cadre de cette procédure dite des repos (Repurchase agreements),

Document 3 :

La Fed n’injecte pas de capitaux dans le système bancaire. Elle ne fait que faire circuler l’argent sans en créer contrairement à ce que racontent tous les idiots inutiles.

Il n’y a donc pas de création monétaire indue dans le système bancaire américain mais une circulation monétaire normale.

L’argent y reste sain, ce qui est le premier pilier des Reaganomics dixit Arthur, Laffer.

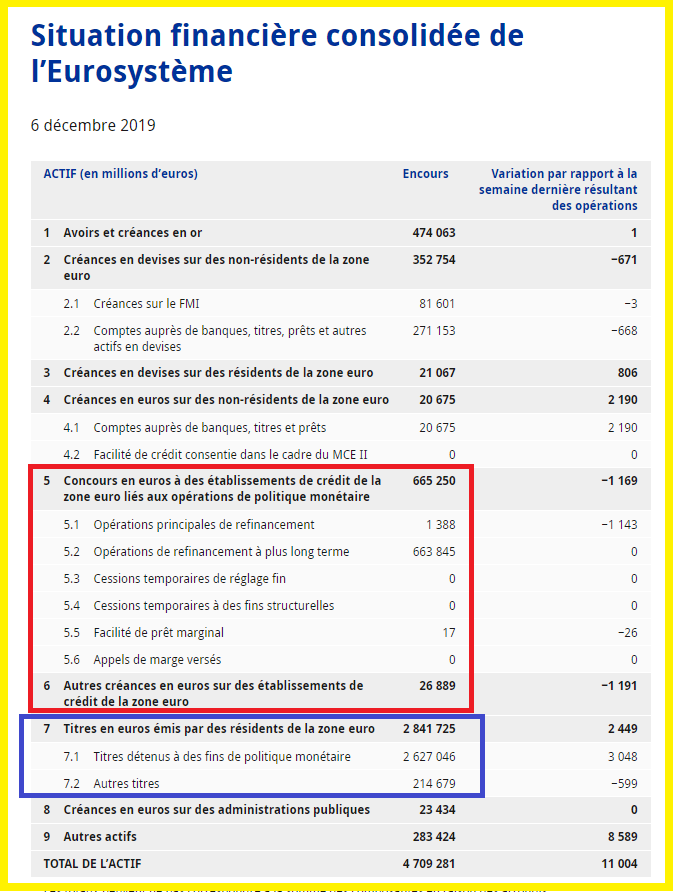

Pour rappel, il n’en est pas du tout de même dans la zone euro car la BCE est obligée de prêter continuellement… 700 milliards d’euros à ses banksters pour qu’ils survivent et elle leur a acheté pour 2 841 milliards de titres (des bons des trésors des pays membres) alors qu’elle n’a pas cet argent, comme le montre le dernier bilan de la BCE !

Document 4 :

La création monétaire dans la zone euro est gigantesque et personne, ou quasiment personne ne la dénonce en dehors d’une très rare mention dans une dépêche du bureau de Francfort de l’AFP et de très rares personnes dont Pierre Jovanovic (sans en donner les justifications précises) avec son livre Adolf Hitler ou la revanche de la planche à billets et de… moi, cf. mes analyses à ce sujet parfaitement documentées.

Cliquer ici pour voir la page de la Fed publiant le calendrier à venir des repos.

© Chevallier.biz

Bank of America, 3° trimestre 2019 Lire la suite »

Crédit Agricole (Groupe), 3° trimestre 2019 Lire plus »

Société Générale, 3° trimestre 2019 Lire plus »