Le momentum crash a encore été évité ! Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 5 mars 2024 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 2 mars 2024 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 25 février 2024 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 23 février 2024 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 6 février 2024 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 29 janvier 2024 Lire la suite »

Les dirigeants de la Fed ont décidé de ne plus donner des millions de dollars gratuitement à des banksters dans le cadre du BTFP et ils préparent le tsunami bancaire pour fin mars…

***

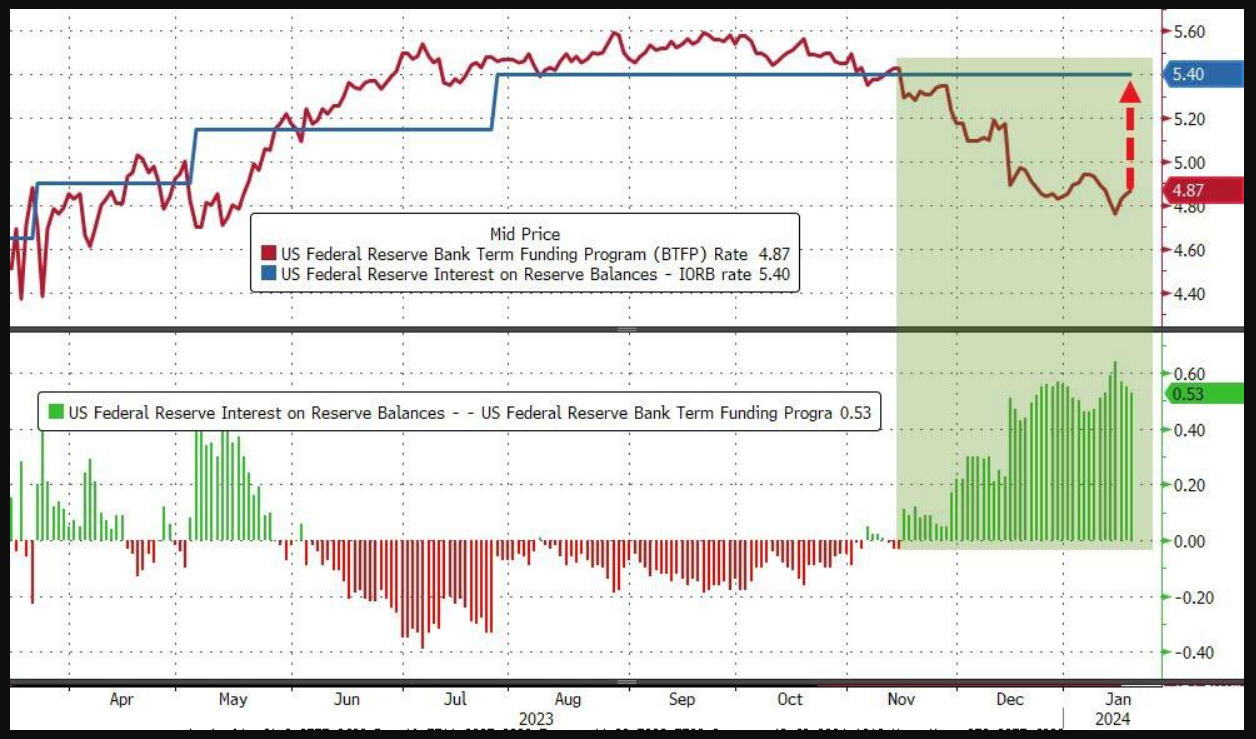

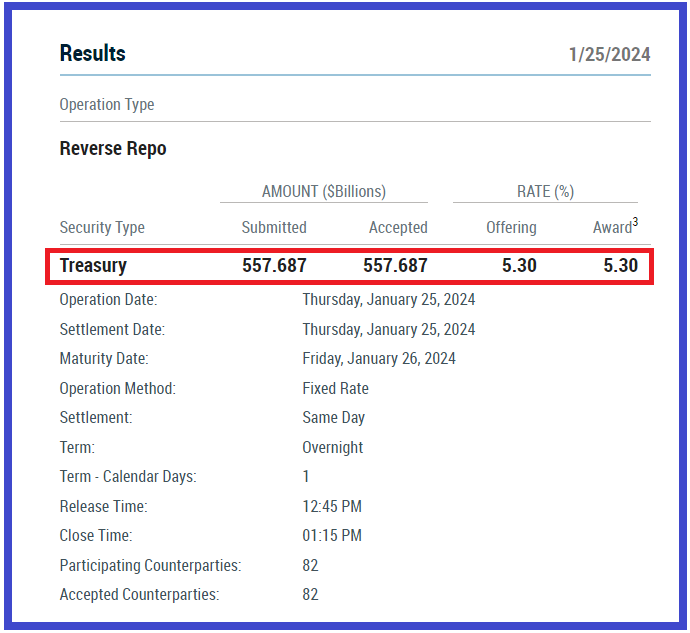

Coup de théâtre dans la finance américaine : les dirigeants de la Fed ont décidé le 24 janvier de ne plus donner gratuitement des millions de dollars à des banksters dans le cadre du BTFP en leur prêtant des milliards de dollars à un taux (de 4,87 %) inférieur à celui qu’ils leur accordent dans le cadre du IORB (5,40 %) , le successeur du LIBOR !

Document 1 :

Dès ce 25 janvier, les dépôts des banques auprès de la Fed dans le cadre du BTFP ont baissé d’un jour à l’autre de… 82 milliards de dollars pour atteindre un plus bas de 557,7 milliards de dollars !

Document 2 :

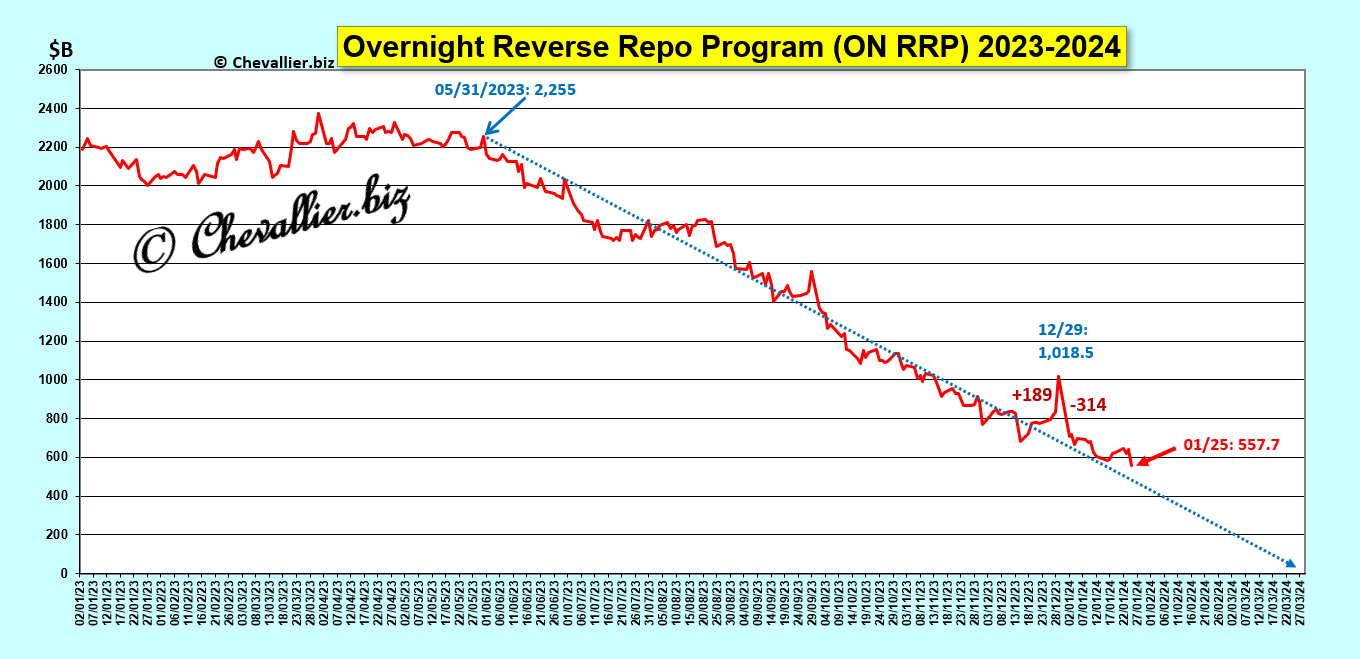

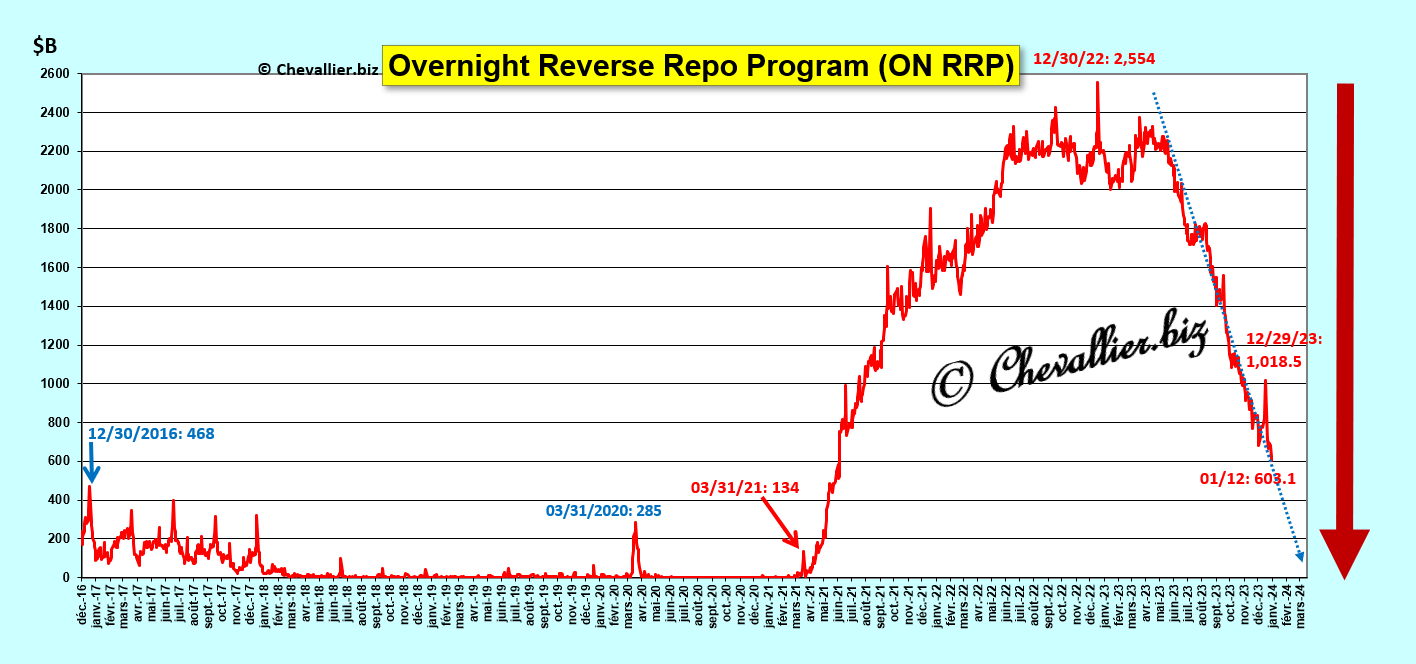

La baisse des dépôts des banques auprès de la Fed au jour le jour (en over night) poursuit donc sa tendance vers le zéro à la fin du mois de mars prochain, ce qui signifie que les bonnes banques américaines n’auront alors plus de liquidités excédentaires !

Document 3 :

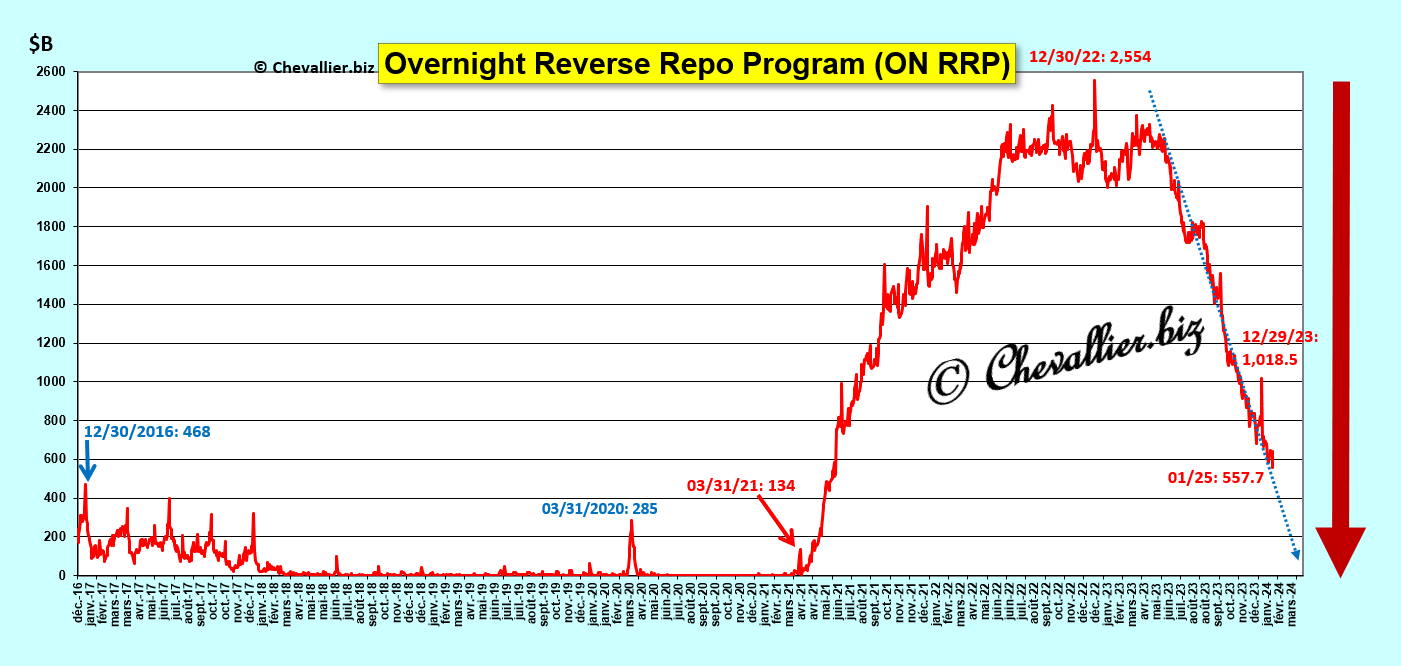

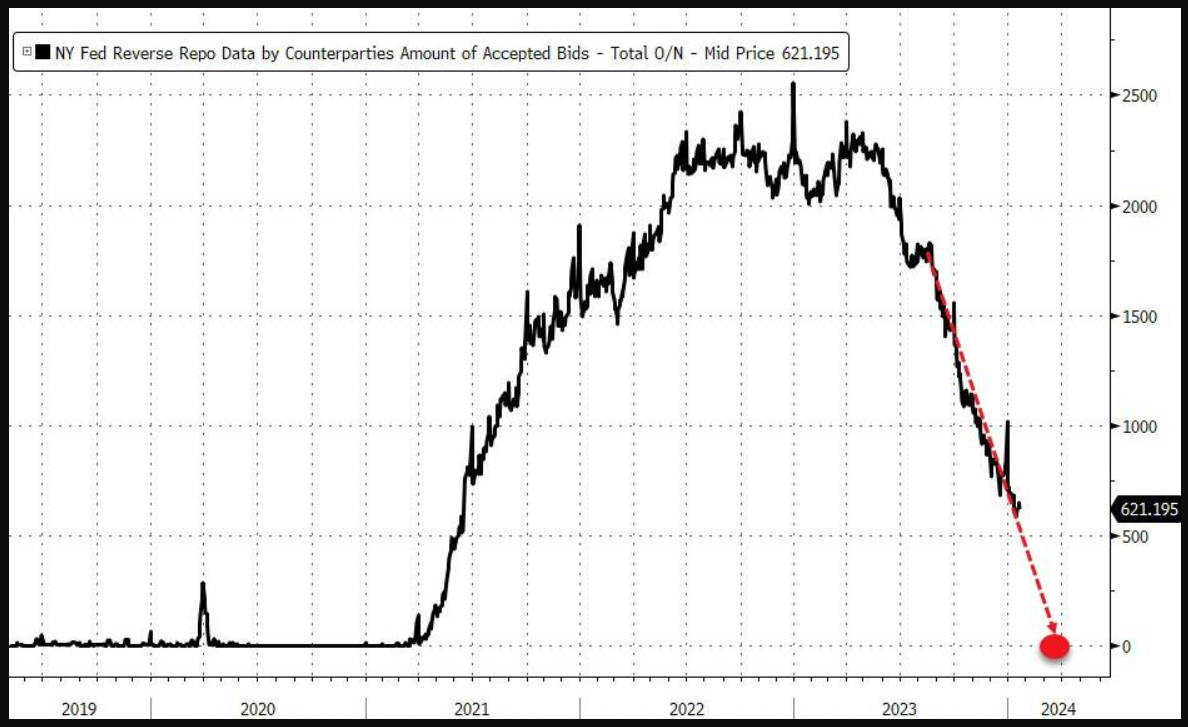

Vue d’ensemble depuis fin 2017 de l’évolution des excédents de liquidités des bonnes banques américaines placées au jour le jour à la Fed…

Document 4 :

… et pour confirmation, le graphique tiré d’un article de ZeroHedge à ce sujet,

Document 5 :

Je confirme totalement les conclusions de cet article de ZeroHedge :

During a period of stress last spring, the Bank Term Funding Program helped assure the stability of the banking system and provide support for the economy. After March 11, banks and other depository institutions will continue to have ready access to the discount window to meet liquidity needs.

And that March expiration of the facility lines up with another potential crisis moment for the banking system – The Fed’s Reverse Repo facility being drawn down to zero – at which point reserves get yanked which means huge deposit flight, and a restart of the banking crisis, more liquidity injections, rate cuts, end of QT and so on.

Au cours de la période de tensions du printemps dernier, le programme de financement à terme des banques a contribué à assurer la stabilité du système bancaire et à soutenir l’économie. Après le 11 mars, les banques et autres institutions de dépôt continueront d’avoir un accès facile à la fenêtre d’escompte pour répondre à leurs besoins de liquidités.

L’expiration de la facilité en mars coïncide avec un autre moment de crise potentielle pour le système bancaire : la facilité de prise en pension de la Fed est réduite à zéro, ce qui entraîne une fuite massive des dépôts et un redémarrage de la crise bancaire, de nouvelles injections de liquidités, des baisses de taux, la fin du QT et ainsi de suite.

***

Cette crise bancaire américaine qui s’annonce ne sera pas l’apocalypse mais une crise majeure, potentiellement plus dévastatrice que celle de 2008-2009, et elle devrait se produire au printemps prochain (avec une date critique fin mars).

Elle permettra au Donald d’être réélu, sauf si ses adversaires (qui sont très puissants), réussissent à la retarder…

Cliquer ici pour lire l’article de ZeroHedge à ce sujet.

Cliquer ici pour lire l’article de la Fed à ce sujet.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

Crise US à venir : anticipation des marchés, actualisation au 21 janvier 2024 Lire la suite »

Le marché interbancaire américain est bloqué. L’argent ne circule plus entre les banques car les banquiers vertueux n’ont plus confiance en les banksters…

***

Les dirigeants des bonnes banques américaines qui ont des liquidités excédentaires les déposent au jour le jour à la Fed au lieu de les prêter aux banksters qui en manquent mais la politique monétaire menée par les dirigeants de la Fed ont le gros inconvénient d’assécher ces liquidités.

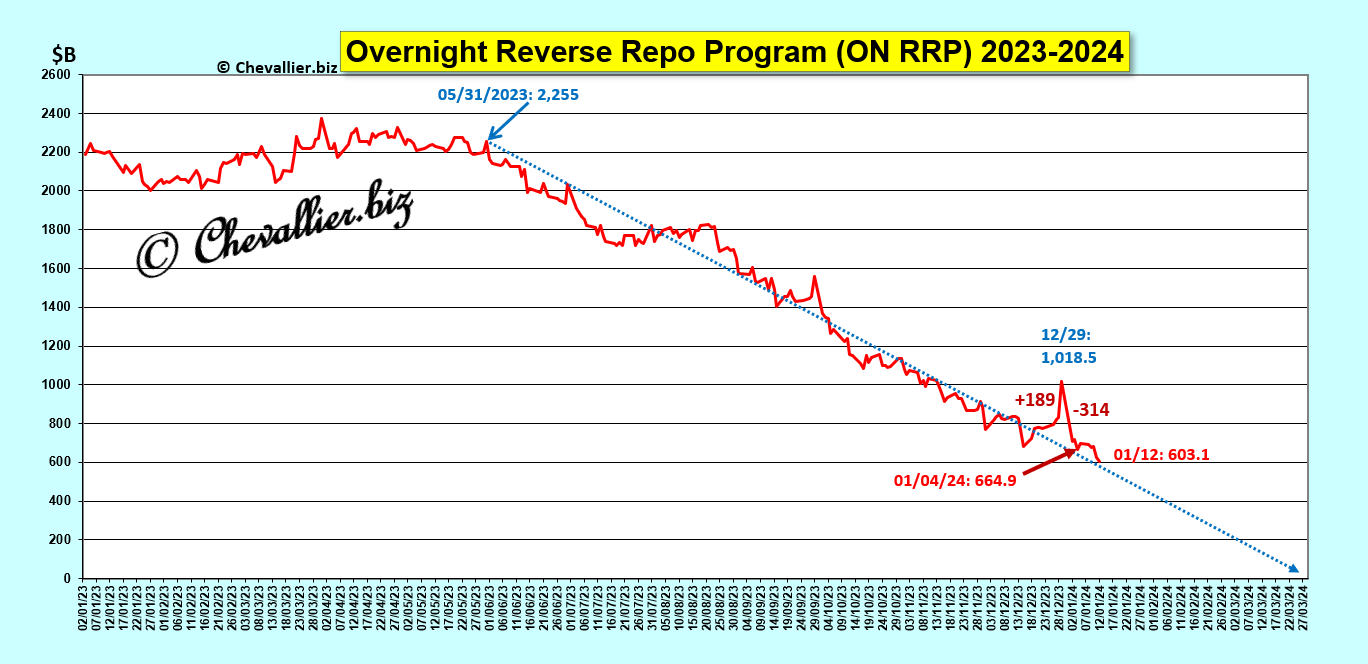

Au 12 janvier 2024, les liquidités de ces bonnes banques déposées au jour le jour à la Fed dans le cadre du ON RRP) ont atteint un plus bas de… 603 milliards de dollars après avoir atteint un pic de 1 018,5 milliards à la fin de l’exercice comptable de 2023 !

Document 1 :

Les dépôts des disponibilités des bonnes banques à la Fed sont sur une tendance lourde et longue baissière qui devrait atteindre le… zéro absolu à la fin du mois de mars prochain, ce qui signifie que le système bancaire américain sera alors au bord de l’effondrement !

Document 2 :

Ces deux premiers graphiques sont le meilleur indicateur de la dégradation du système bancaire des États-Unis car ils montrent très clairement que, globalement, les bonnes banques ont de moins en moins de liquidités, et donc que la situation des bad banks américaines (qui sont dans une situation nette débitrice auprès de la Fed) ne peut plus être sauvée par les liquidités des bonnes banques car elles arrivent à zéro fin mars !

Les équilibres fondamentaux du système bancaire américain seront alors rompus.

Les personnes (physiques et morales) qui n’ont plus confiance en les banksters américains déposent leurs liquidités dans des fonds mutuels monétaires pour échapper au pire qui est à venir…

Les dépôts dans ces fonds mutuels monétaires ont augmenté de… 1 155 milliards de dollars au 10 janvier 2024 par rapport au 22 février 2023, c’est-à-dire avant les faillites des trois banques américaines du mois de mars 2023, pour atteindre un plus haut record de 5 975 milliards de dollars et ces dépôts sont sur une tendance haussière lourde et longue !

Document 3 :

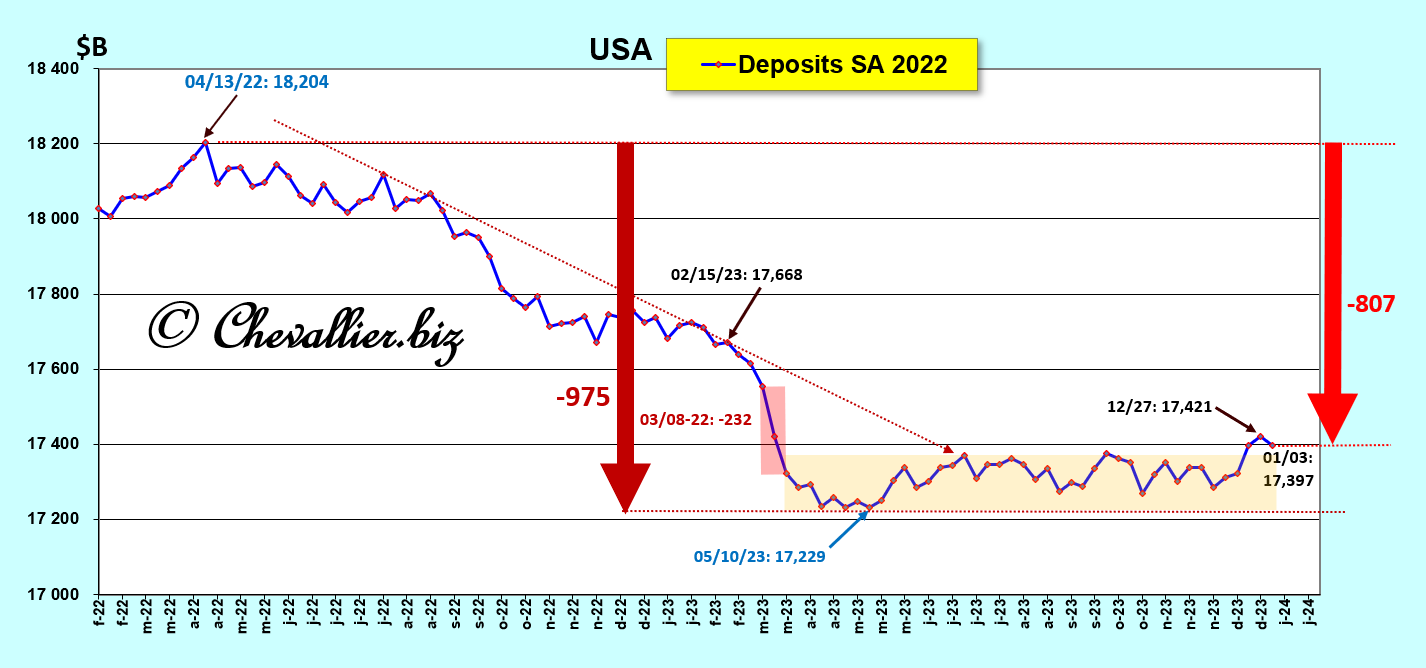

Comme beaucoup d’Américains retirent leur argent de leurs banques, les dépôts des clients des banques baissent globalement.

Au 3 janvier 2024, les dépôts des clients des banques américaines ont diminué de 807 milliards de dollars depuis un plus haut atteint le 13 avril 2022, ce qui augmente leurs difficultés à équilibrer leurs bilans, ce qui est un doux euphémisme pour dire qu’elles sont au bord de la faillite pour beaucoup d’entre elles !

Document 4 :

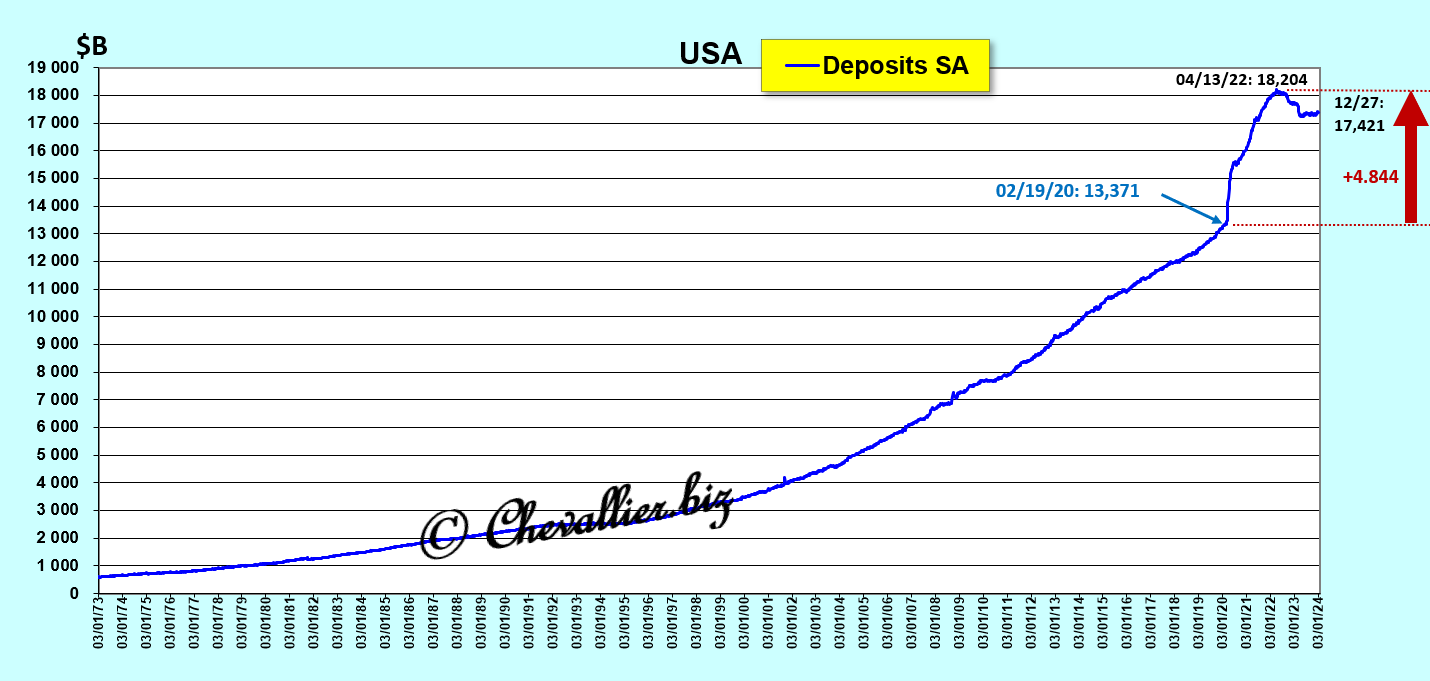

Les dépôts des clients dans les bad banks américaines stagnent après un grand plongeon depuis un plus haut atteint le 13 mars 2022,

Document 5 :

Ce graphique 5 montre bien qu’il ne s’est jamais produit depuis l’après-guerre une baisse globale des dépôts des banques américaines. Leur situation actuelle est donc bien hors normes, pire que tout ce qui s’est passé depuis 1973 !

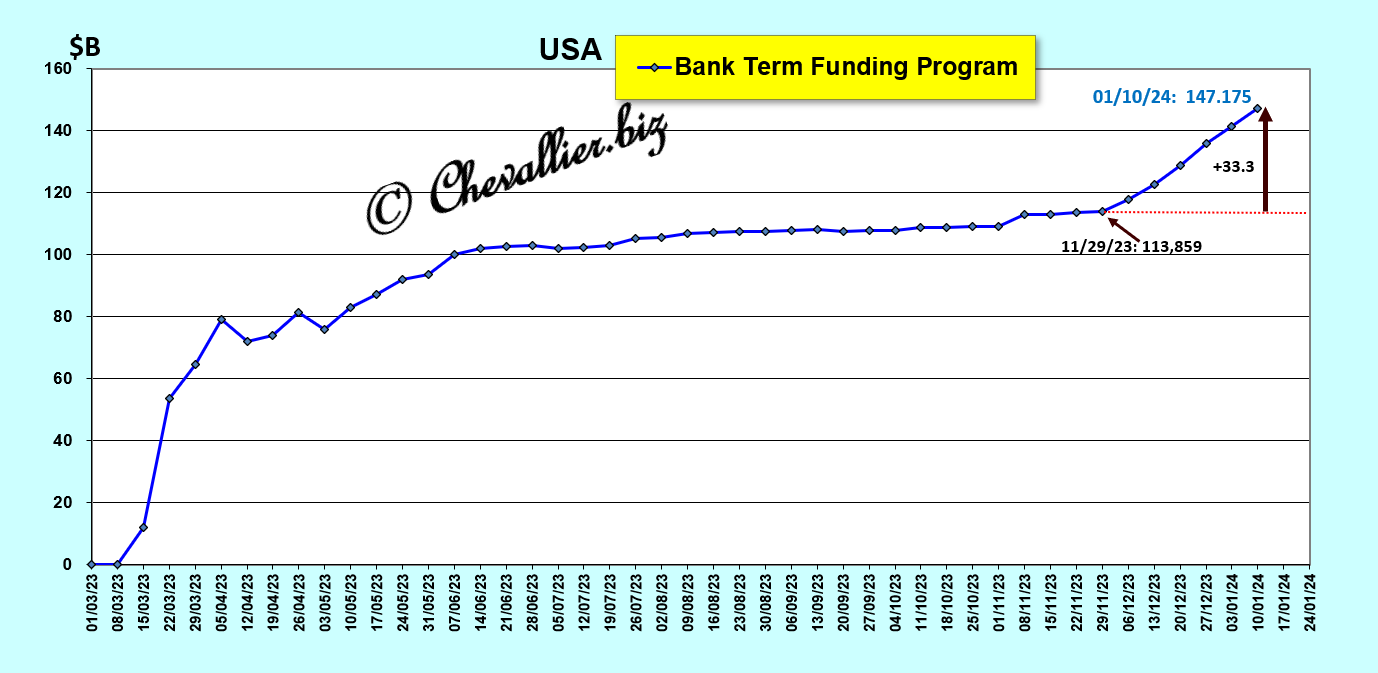

Par ailleurs, les petites banques ont été obligées d’emprunter 147 milliards de dollars au 10 janvier (dans le cadre du BTFP) pour pouvoir ne pas faire faillite tout de suite !

Document 6 :

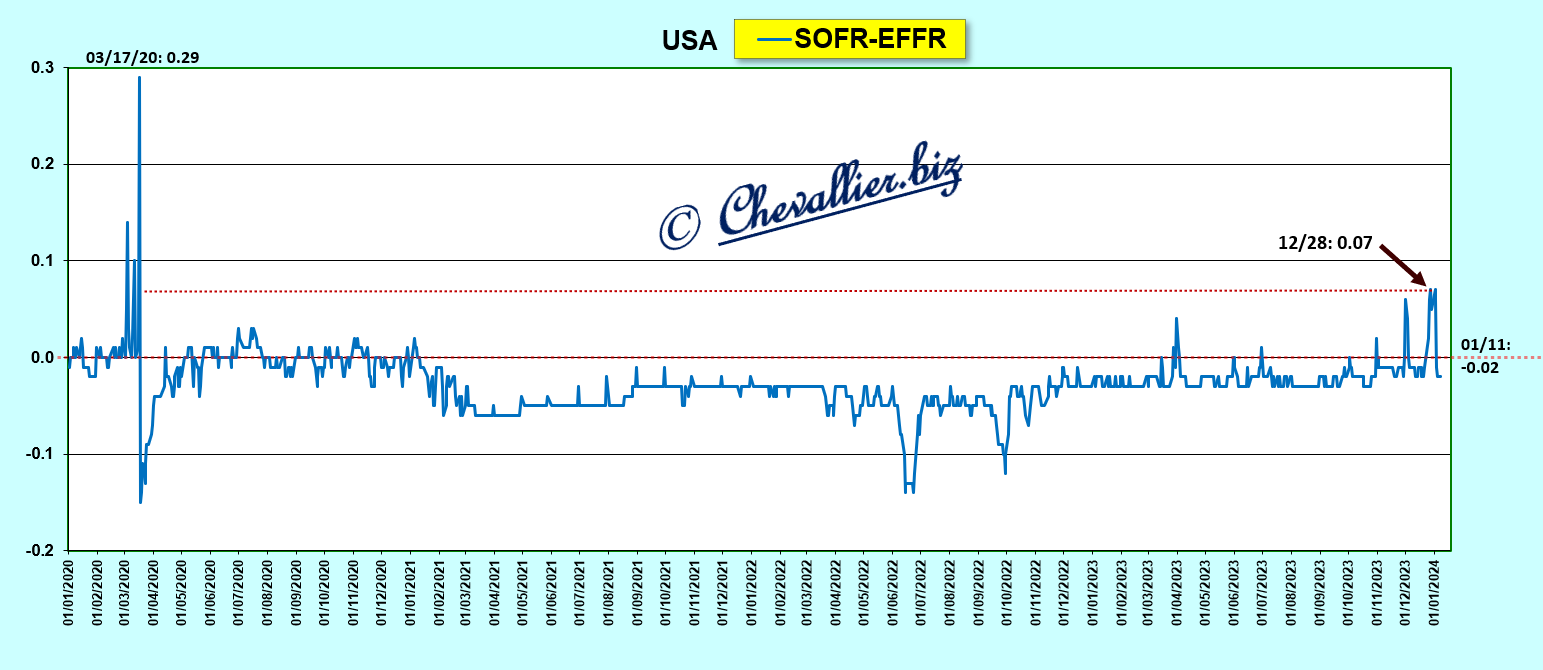

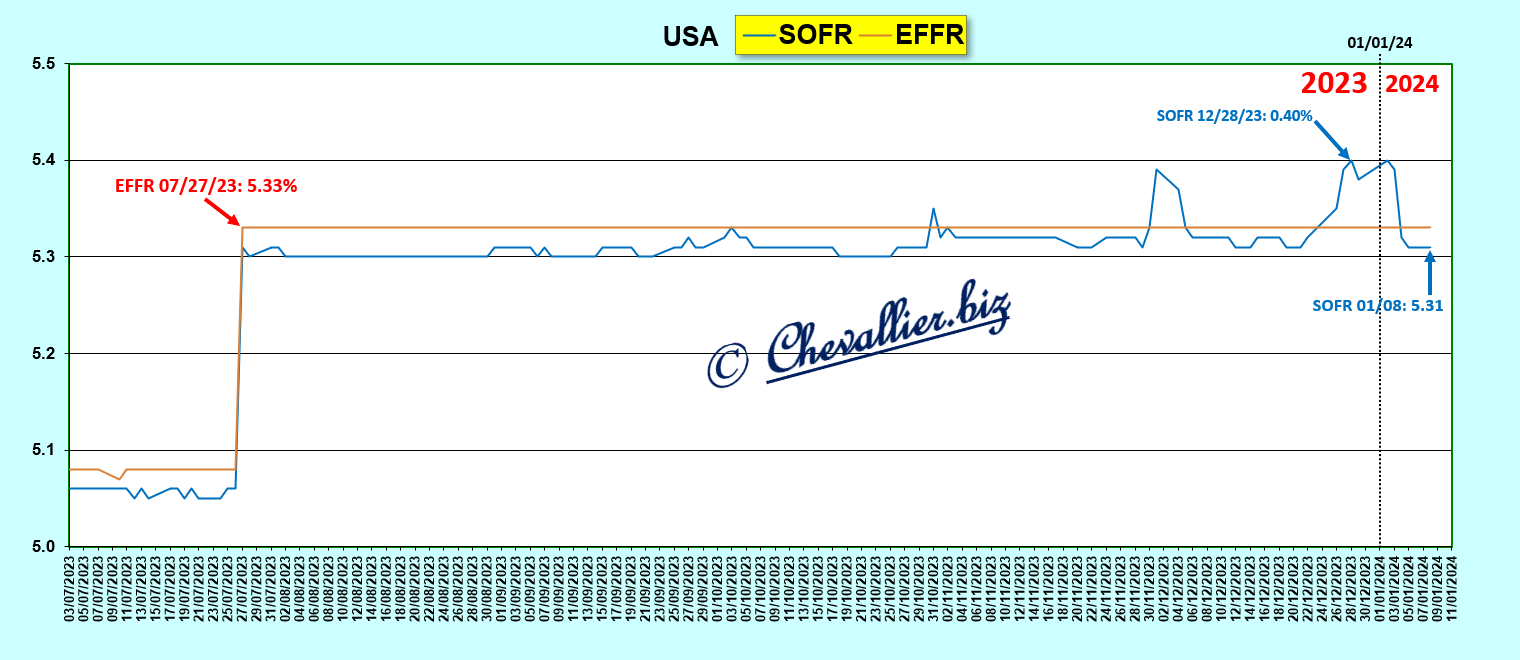

Cependant, la situation est redevenue normale sur les marchés SOFR-EFFR…

En effet, les rendements du SOFR, le Secured Overnight Financing Rate (qui est le successeur du Libor, à savoir le taux interbancaire défini au jour le jour) se maintiennent sous celui du EFFR (le Effective Federal Funds Rate qui est le taux de base de la Fed), car il lui est normalement inférieur de quelques points de base, sauf exceptions, ce qui s’est donc produit fin 2023 dans une situation mal maitrisée par les autorités américaines,

Document 7 :

Cet écart SOFR-EFFR n’a jamais été aussi haut depuis un sommet atteint le 17 mars 2020, juste avant le grand crash lié à cette histoire de coronavirus, ce qui est un nouvel indicateur qui montre là encore que le système bancaire américain est au bord d’une crise majeure,

Document 8 :

Cette crise bancaire américaine qui s’annonce ne sera pas l’apocalypse mais une crise majeure, potentiellement plus dévastatrice que celle de 2008-2009, et elle devrait se produire au printemps prochain (avec une date critique fin mars).

Elle permettra au Donald d’être réélu, sauf si ses adversaires (qui sont très puissants), réussissent à la retarder…

***

Cliquer ici pour accéder à un article du Wall Street Journal à sur ces sujets.

© Chevallier.biz

Les juifs révisionnistes américains accentuent leurs manipulations des opinions publiques et des marchés financiers pour empêcher la venue d’un tsunami bancaire et la réélection du Donald.

***

Fin 2023, les investisseurs apportaient en masse leurs capitaux sur les bons du Trésor américain, ce qui faisait plonger leurs rendements, dans l’anticipation de la crise à venir, cf. mes articles à ce sujet.

Cependant, le 28 décembre ces marchés se sont retournés : les rendements des Treasuries sont brusquement repartis à la hausse à la suite d’opérations anormales sur les placements de capitaux au jour le jour…

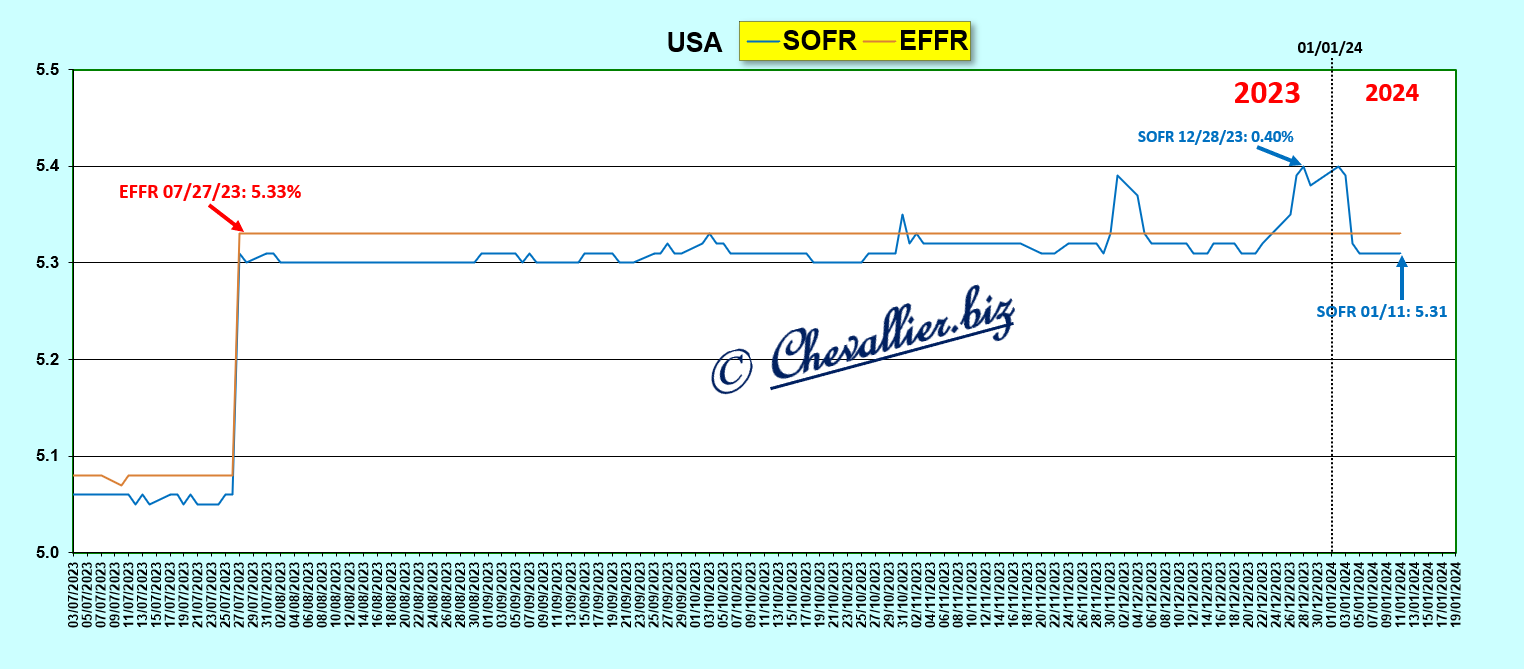

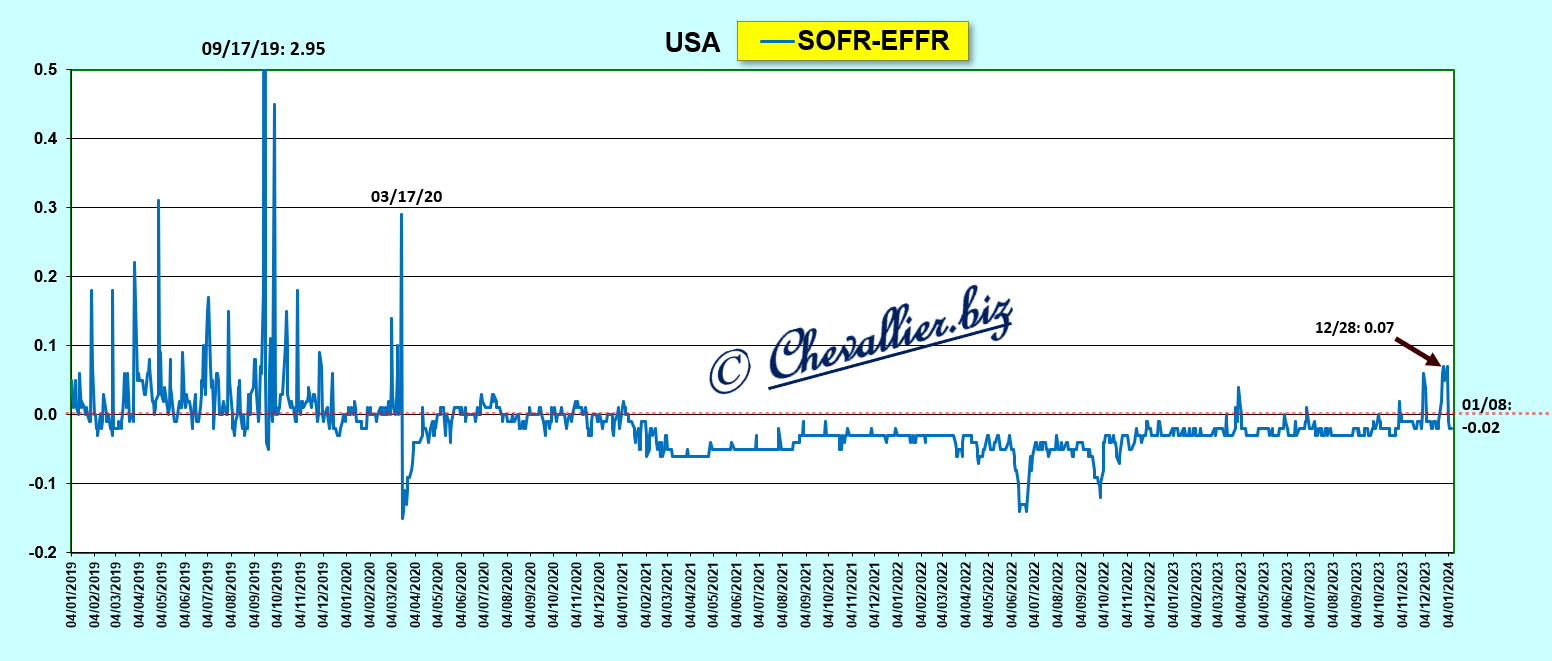

Ainsi, les rendements du SOFR, le Secured Overnight Financing Rate, qui est le successeur du Libor, à savoir le taux interbancaire défini au jour le jour a dépassé le EFFR, le Effective Federal Funds Rate qui est le taux de base de la Fed, alors qu’il lui est normalement inférieur de quelques points de base, sauf exceptions,

Document 1 :

L’écart entre le SOFR et (moins) le EFFR est donc devenu positif à partir du 28 décembre de 7 points de base, ce qui signifie que beaucoup d’institutions financières ont vendu logiquement des T-Notes pour placer ces disponibilités en SOFR, ce qui a fait remonter leurs rendements,

Document 2 :

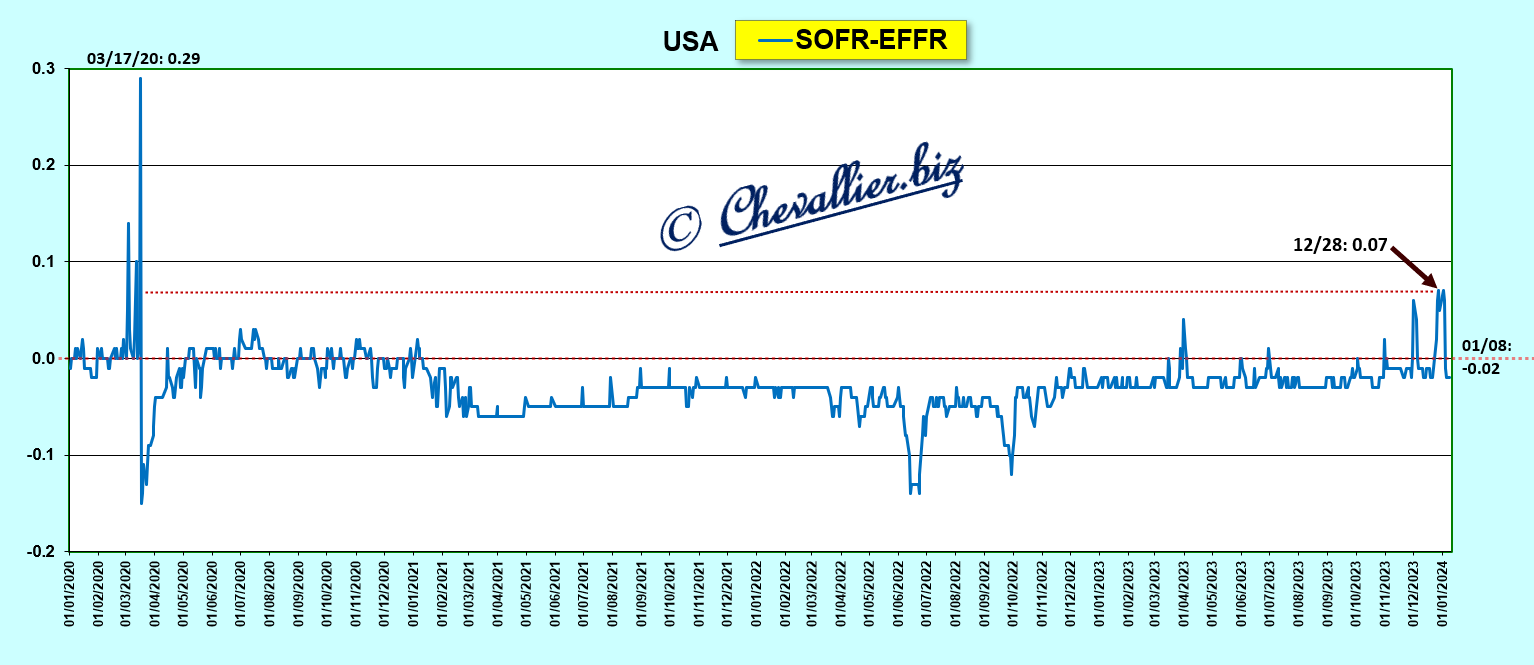

Depuis cette histoire de coronavirus, c’est-à-dire depuis le 17 mars 2020, cet écart SOFR-EFFR n’a jamais été aussi élevé, alors que ces écarts ont été beaucoup plus importants en 2019 (lors du retournement des marchés liés aux midterms),

Document 3 :

Zoom sur la période récente, après la dernière hausse du taux de base de la Fed décidée par les membres du FOMC le 26 juillet 2023,

Document 4 :

Dès le passage à la nouvelle année, la situation est redevenue normale, le SOFR (à 5,31 %) étant revenu sous le EFFR (5,33 %) pour donner un écart de -2 points de base.

***

Dans le cadre de la campagne présidentielle américaine, toutes les entités qui s’opposent à la réélection du Donald se liguent pour essayer de le faire échouer.

Pour ce qui concerne les marchés financiers qui sont dominés par les juifs révisionnistes américains (articles à venir à ce sujet), ceux qui peuvent les manipuler font tout ce qu’ils peuvent pour éviter un tsunami bancaire qui devrait de produire en avril prochain, cf. mes articles à ce sujet.

En effet, lorsqu’une crise se produit avant et lors des élections présidentielles américaines, les électeurs votent toujours contre le candidat du parti au pouvoir, à savoir celui des Démocrates, donc la réélection du Donald serait alors assurée.

Au cours des mois à venir, les marchés financiers seront donc dominés par ces luttes entre les partisans du Donald (qui feront tout ce qu’ils peuvent pour créer ce tsunami bancaire, comme cela s’est produit avec la faillite de SVB) et ses adversaires qui, inversement, feront tout ce qu’ils peuvent pour continuer à entretenir une croissance du PIB, des emplois et des cours des actions.

© Chevallier.biz

Crise US à venir : anticipation des marchés, actualisation au 8 janvier 2024 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 27 décembre 2023 Lire la suite »

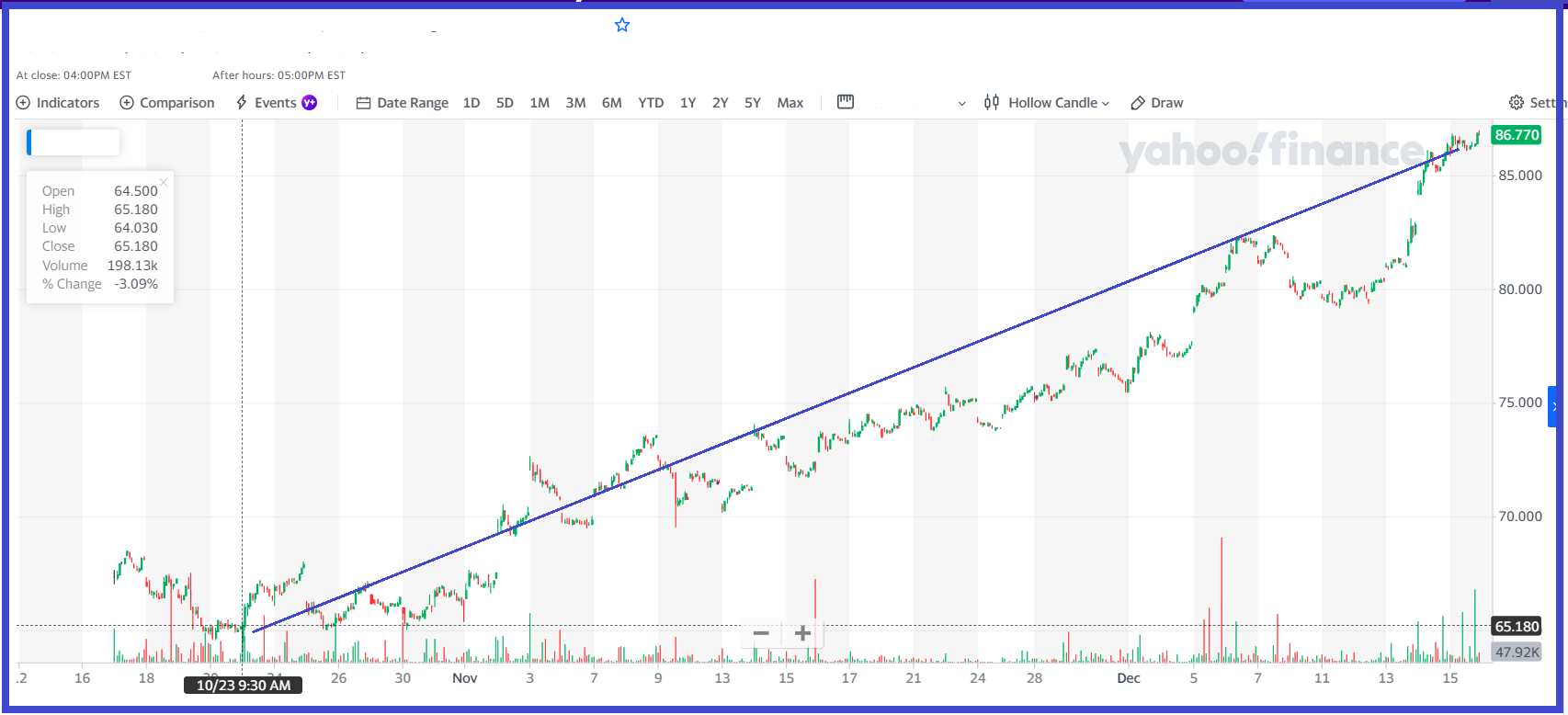

Le 23 octobre dernier, j’ai mis en ligne un article annonçant que les bons investisseurs considéraient que la situation de l’économie américaine se détériorait dangereusement.

En conséquence j’ai écrit… Beaucoup de bons spéculateurs prennent leurs dispositions en vue d’une aggravation des marchés financiers.

Le grand plongeon a donc peut-être commencé ce 23 octobre par la baisse des rendements des T-Notes à 30 ans, ce qui ouvrirait enfin la voie royale à la spéculation gagnante, pour rappel avec la possibilité de tripler son capital financier au cours des prochains mois !

Et j’ai eu parfaitement raison car le titre dont je préconise l’achat en pareilles circonstances a pris 25 % depuis cette date comme le montre cette copie d’écran !

Cliquer ici pour lire cet article.

J’ai donc enfin repris mes propositions d’investissement d’un capital financier avec la perspective de plus-values importantes parfaitement documentées, c’est-à-dire logiquement avec peu de risques.

Sur la base de ce qui s’est passé lors d’un précédent épisode de crise aux États-Unis, le triplement d’un capital financier dans les prochains mois est donc une opportunité parfaitement envisageable.

Il est ainsi possible d’atteindre des sommets enviables, en équilibre, en toute quiétude et finalement sans risques…

© Chevallier.biz

Crise US à venir : anticipation des marchés, actualisation au 15 décembre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 14 décembre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 6 décembre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 5 décembre 2023 Lire la suite »

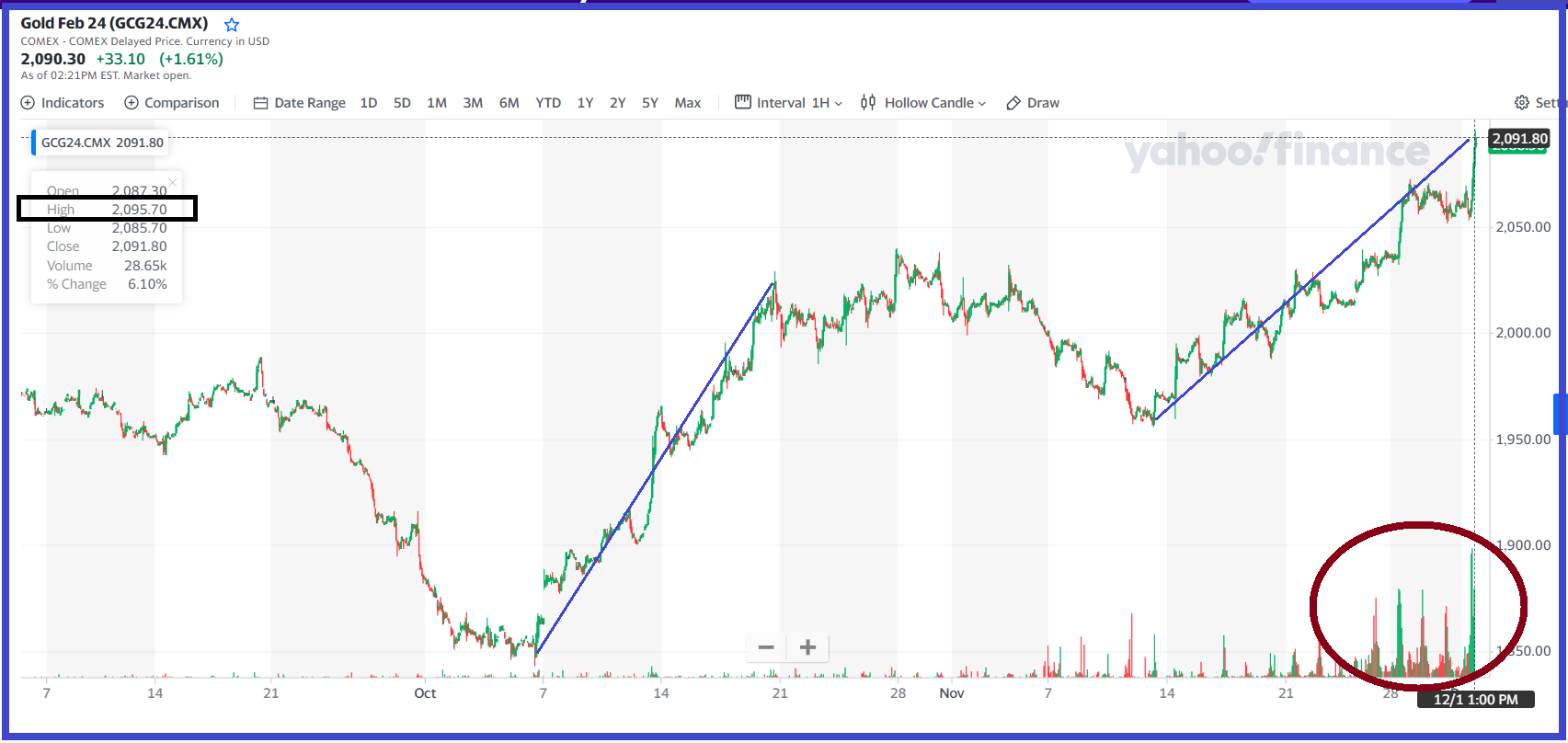

Le cours de l’or coté en bourse (l’once troy de 31,1 grammes) a battu son plus haut record historique en bondissant brusquement à 2 095,70 USD au cours de la séance du 1° décembre 2023 !

Document 1 :

C’est l’aboutissement d’une hausse qui a duré une quinzaine de jours et qui s’est accentuée au cours de la dernière semaine du mois de novembre (à partir du 27).

Cette hausse résulte possiblement de la conjonction de l’augmentation de la demande d’or émanant de Chinois qui n’ont plus confiance dans le dynamisme de leur pays, amplifiée par les interventions des CTA (Commodity Trading Advisors) et par les craintes de nouvelles faillites de banques américaines.

Le cours de l’or est sur une tendance haussière lourde et longue depuis 2001, accentuée par les crises, à savoir la Grande récession de 2008-2009 et cette histoire de coronavirus,

Document 2 :

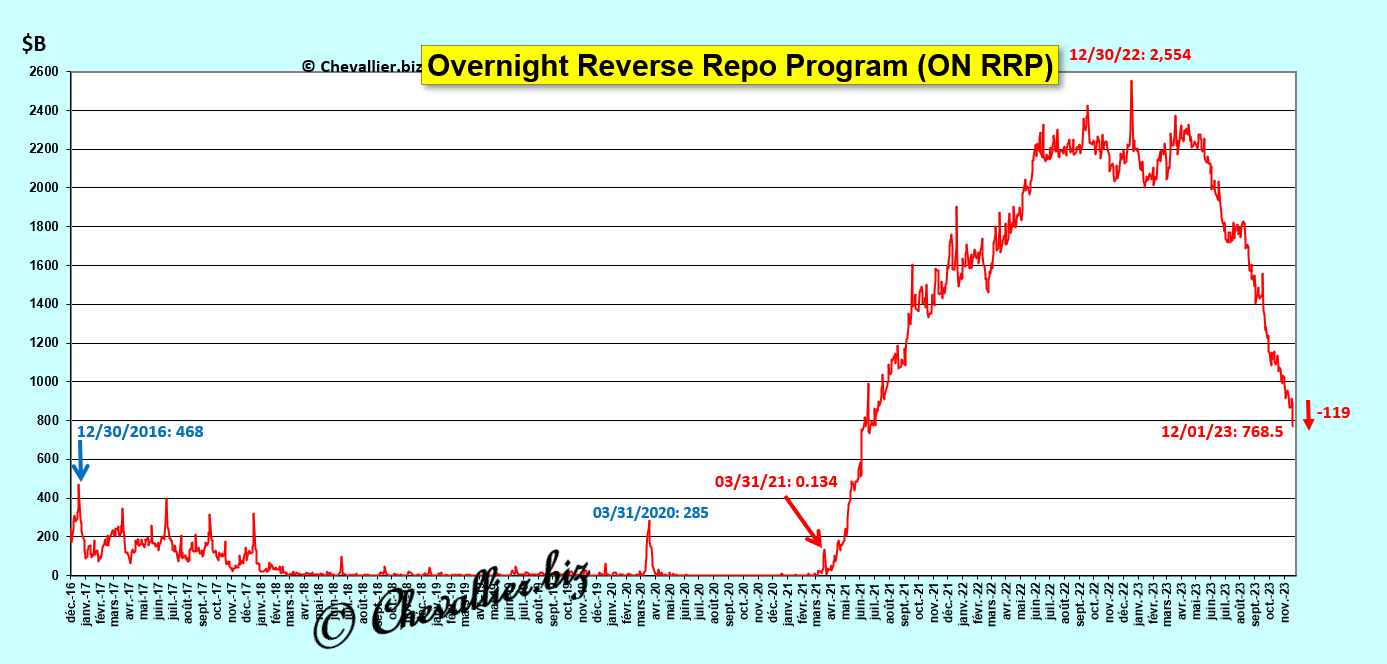

Le marché interbancaire des États-Unis est paralysé…

En effet, les dirigeants des banques bien gérées ne veulent plus prêter leurs disponibilités aux banksters, ne serait-ce que d’un jour à l’autre.

Ils les déposent donc à la Fed dans le cadre du ON RRP, mais la situation de ces bonnes banques continue à se détériorer comme le montre la baisse de plus en plus forte de leurs dépôts (depuis le mois de mai 2023) qui a atteint un record de 119 milliards de dollars dans la seule journée du 1° décembre !

Document 3 :

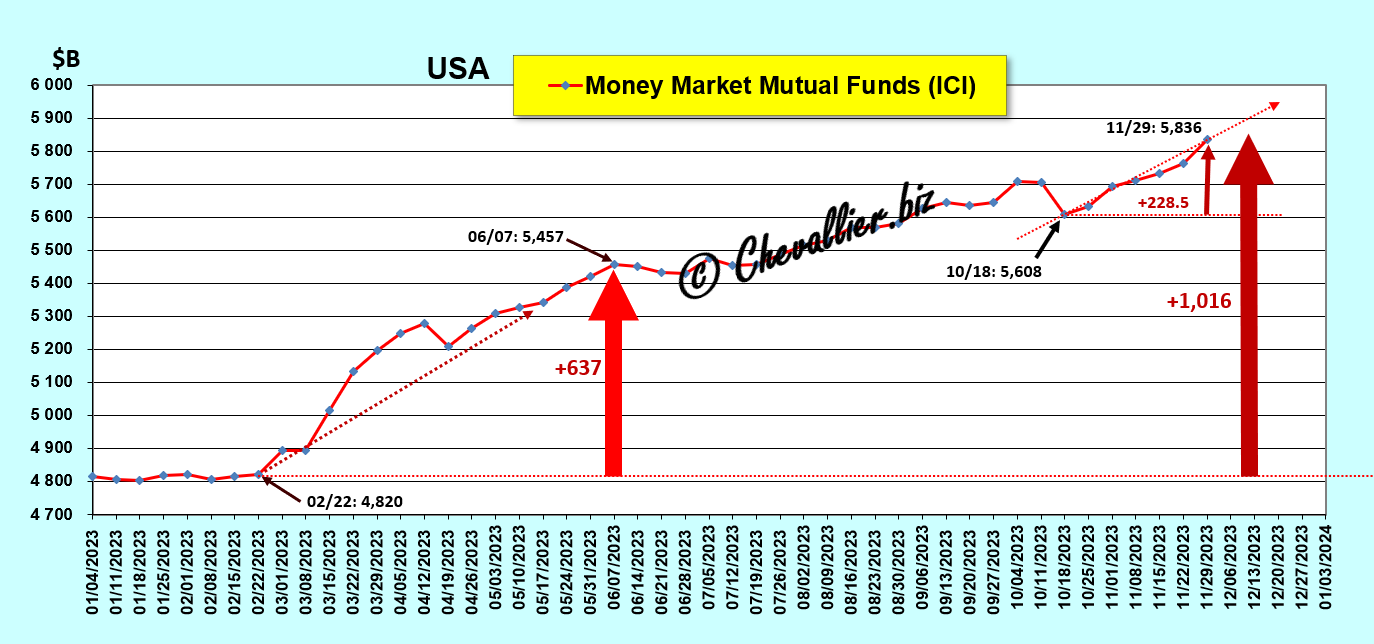

Par ailleurs, comme je l’ai déjà écrit, beaucoup de titulaires de capitaux placés auparavant dans des banques n’ont plus confiance en elles et ils les retirent pour les placer dans des fonds mutuels de trésorerie dont les montants ont battu leur plus haut record historique le 29 novembre, derniers chiffres publiés par l’ICI,

Document 4 :

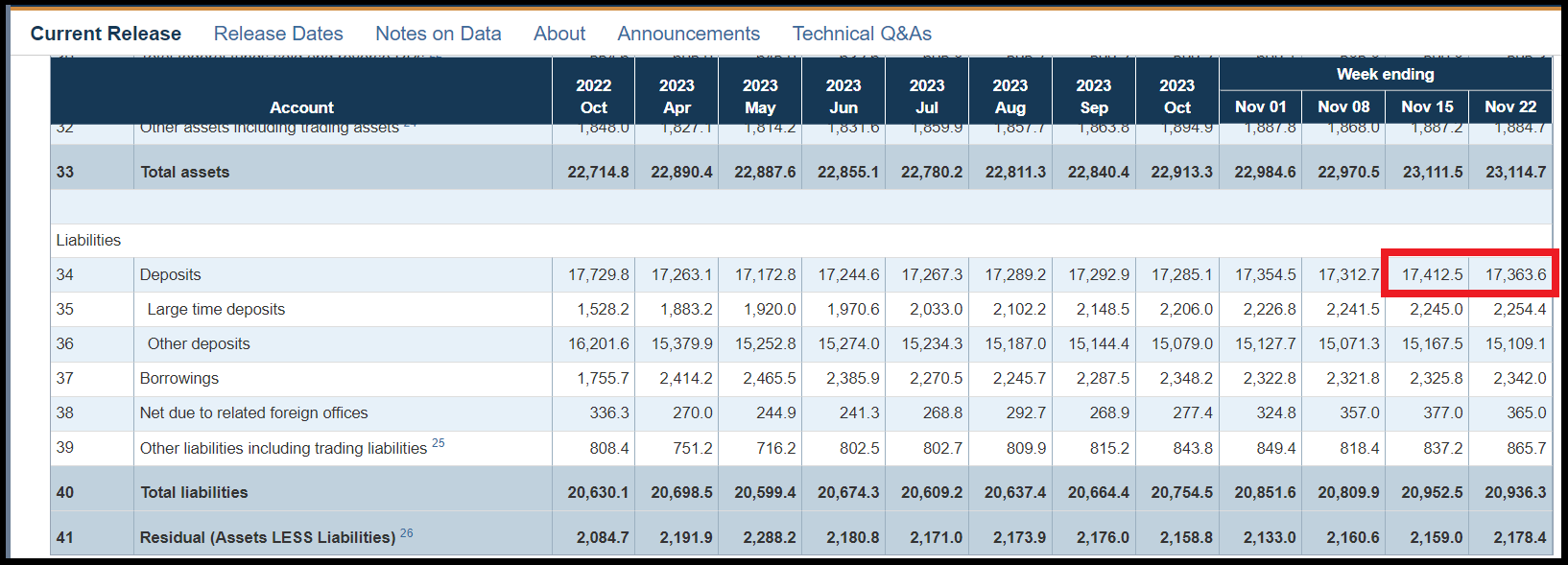

La baisse des dépôts dans les banques au 22 novembre (derniers chiffres publiés par le gouvernement) a été de 48,9 milliards de dollars sur la semaine en données non corrigées des variations saisonnières (Table 3) et cette baisse devrait être logiquement encore plus importante pour la semaine s’étant terminée le 29 novembre, en attendant la suite…

Document 5 :

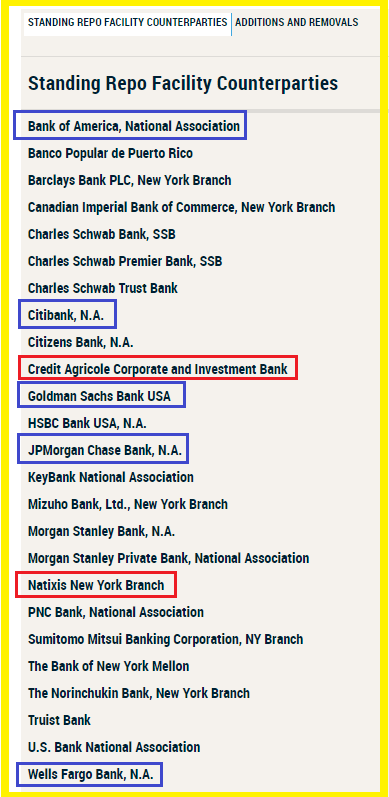

La Fed de New York a la bonté de fournir la liste des pires banksters, c’est-à-dire des mauvaises banques qui sont obligées d’emprunter des liquidités auprès d’elle (au lieu d’utiliser les liquidités en excès des bonnes banques),

Document 6 :

Il est plus ou moins étonnant de constater que ces informations sont peu diffusées dans la presse financière.

Le bond des cours des banques, et surtout des petites banques (avec un pic de + 6,6 % au cours de la séance du 1° décembre pour le KRE) est possiblement le résultat de manipulations de cours pour tenter d’occulter ces problèmes particulièrement graves de manque de liquidités dans les bad banks,

Document 7 :

Enfin troisième indicateur de stress dans le système bancaire : les rendements des T-Notes ont monumentalement plongé au cours de la séance du 1° décembre, cf. mon article à ce sujet, ce qui signifie que beaucoup de gros investisseurs ont placé leurs capitaux disponibles sur ces titres qui sont un refuge traditionnel en cas d’anticipation de fortes turbulences financières,

Document 8 :

Le mois de décembre pourrait être très agité dans la sphère financière…

***

Cliquer ici pour accéder au site de la Fed de New York publiant la liste des bad banks.

© Chevallier.biz

Crise US à venir : anticipation des marchés, actualisation au 2 décembre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 29 novembre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 27 novembre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 16 novembre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 3 novembre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 2 novembre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 1° novembre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 30 octobre 2023 Lire la suite »

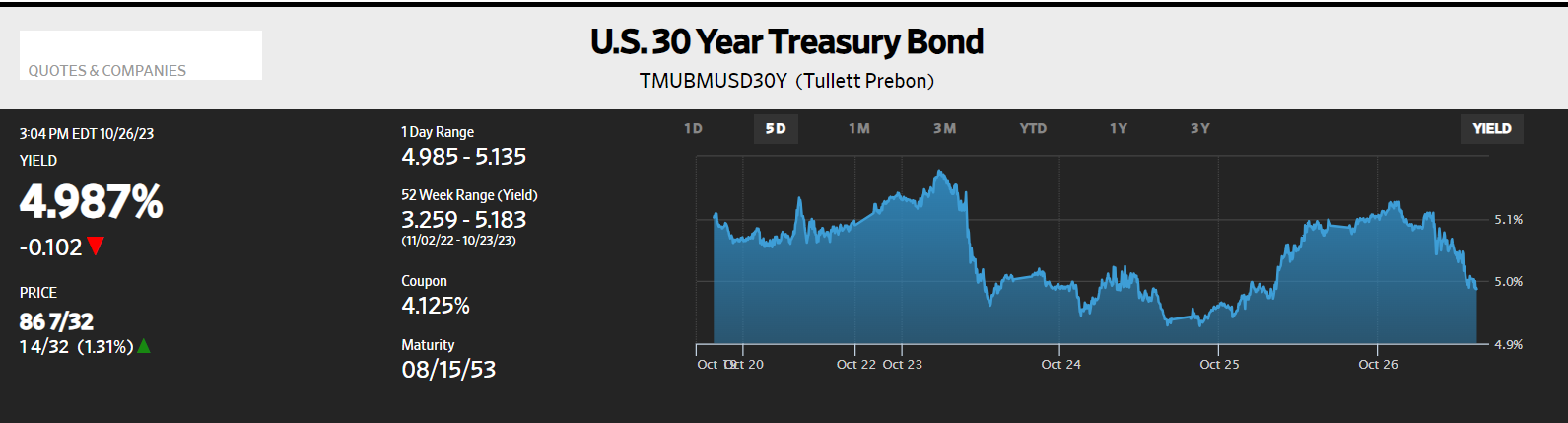

Aux États-Unis, beaucoup de banques sont bien gérées alors que d’autres sont au bord de la faillite…

Les dirigeants des banques bien gérées (et de bons spéculateurs fortunés) anticipent l’arrivée de fortes turbulences financières suivies d’un grand crash.

Ils placent donc leurs disponibilités dans des bons du Trésor, les Treasuries, ce qui fait monter les prix de ces contrats et inversement baisser leurs rendements.

A l’opposé, les banksters (et les mauvais investisseurs imprudents) ont urgemment besoin de récupérer des sous (des liquidités, du cash) pour combler leurs pertes.

Ils vendent donc en catastrophe leurs actifs les plus liquides, les bons du Trésor, ce qui fait baisser les prix de ces contrats et inversement monter leurs rendements.

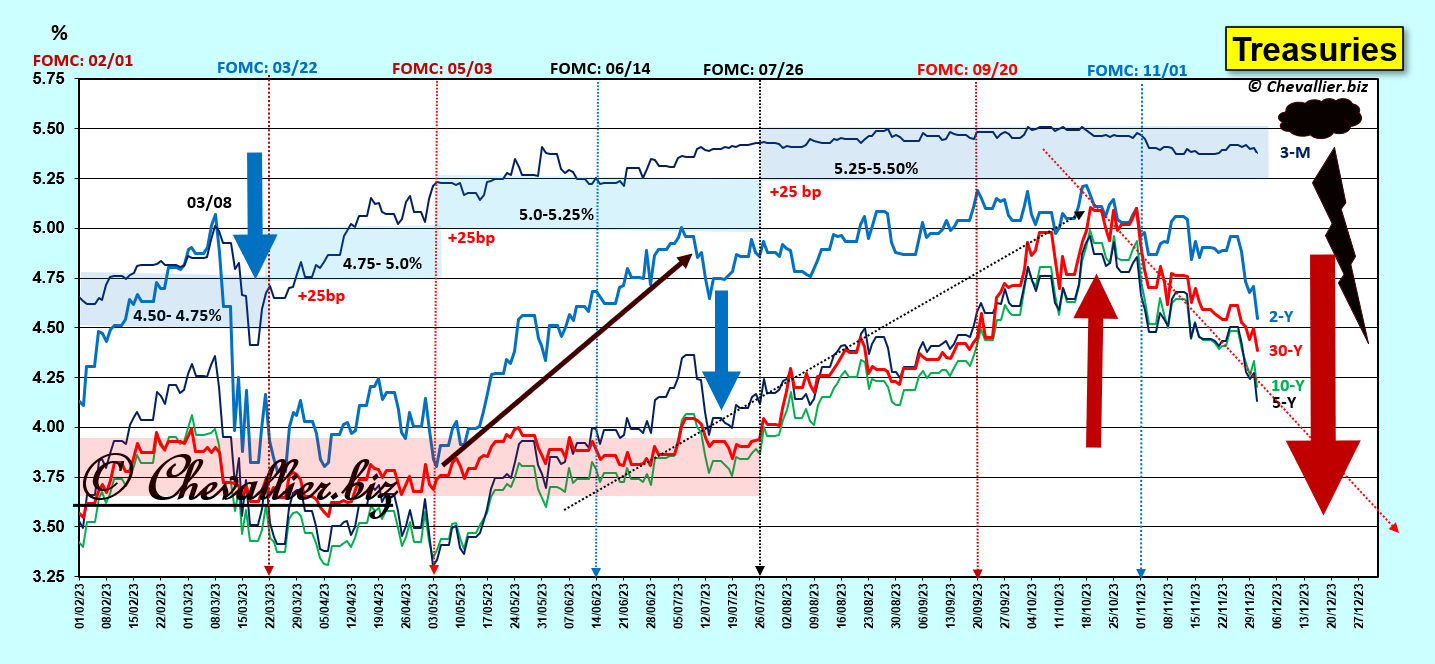

Ainsi s’expliquent les variations de grande amplitude des rendements et des prix de ces Treasuries, surtout depuis la dernière réunion du FOMC le 20 septembre dernier, ce qui s’est considérablement accentué depuis la fin de la semaine dernière

Document 1 :

Ces variations sont très fortes d’un jour à l’autre et même en cours de séances, alors qu’habituellement ces variations sont de faible amplitude à très court terme,

Document 2 :

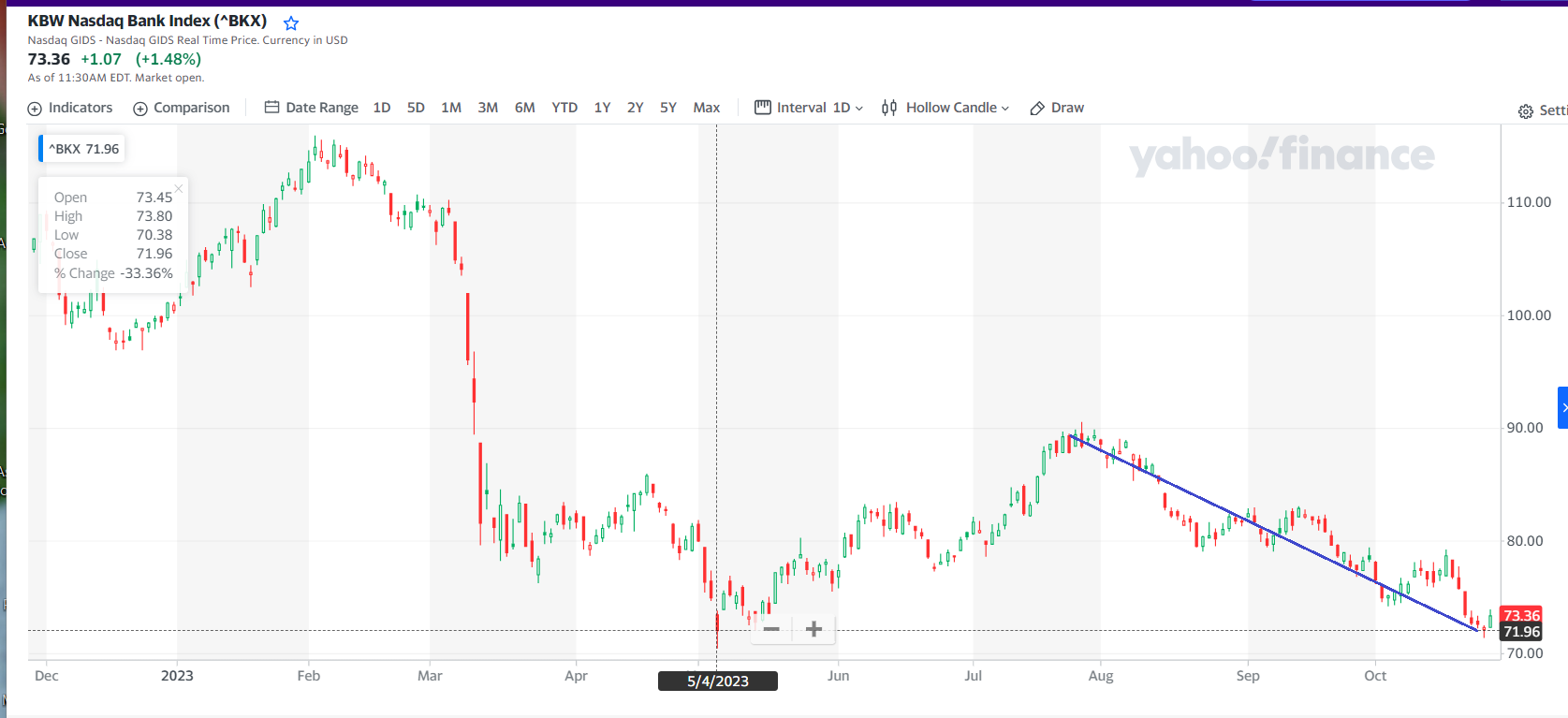

Ainsi, les données globales ne sont pas significatives. Cependant, la tendance lourde est particulièrement inquiétant comme le montre l’évolution récente de l’indice des banques américaines, le BKX qui est proche de son plus bas atteint le 4 mai dernier,

Document 3 :

En conséquence, comme en mars dernier, des banques américaines peuvent faire défaut à tout moment.

Autre possibilité : rien ne se passe grâce à des sauvetages acrobatiques qui se terminent mal parfois, comme l’ont montré les disparitions de Silicon Valley Bank, First Republic Bank et Signature Bank.

Des banques qui font faillite, « ce n’est pas terrible » dixit Jamie Dimon, ce qui est un doux euphémisme pour dire que c’est potentiellement catastrophique.

Le plus drôle est que personne, du moins à ma connaissance, n’a fait de telles constatations !

L’avenir à très court terme est donc imprévisible, du moins quant aux modalités précises de ce crash à venir, mais une certitude subsiste : ce crash aura bien lieu !

Es muß sein!

***

Une fois de plus, je remercie ma fidèle lectrice de m’avoir bien orienté sur ces mystérieuses variations que personne n’a interprété correctement dans les médias financiers.

© Chevallier.biz

Crise US à venir : anticipation des marchés, actualisation au 26 octobre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 24 octobre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 23 octobre 2023 Lire la suite »

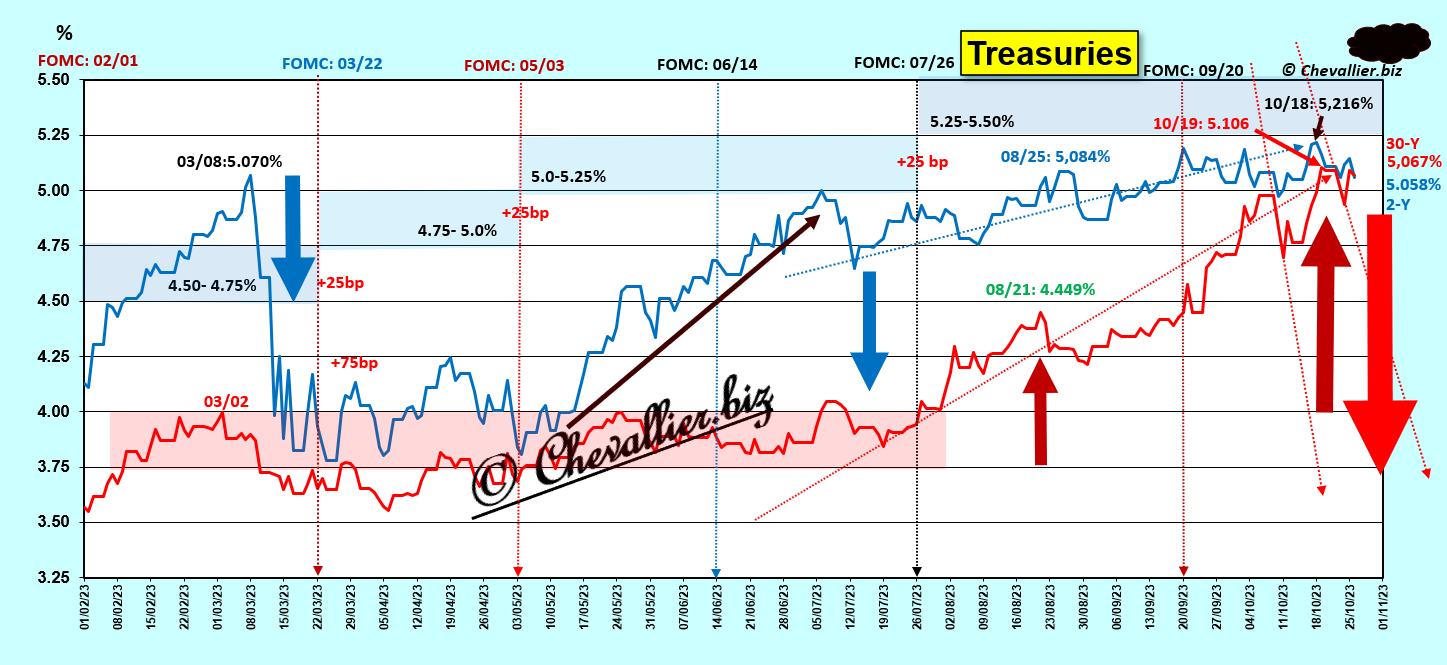

Une victoire éphémère avant qu’elle se transforme en crise : l’écart entre les rendements des notes à 30 ans et à 2 ans a atteint le zéro absolu en séance ce 20 octobre !

© Chevallier.biz

Crise US à venir : anticipation des marchés, actualisation au 20 octobre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 18 octobre 2023 Lire la suite »

Les banques françaises n’ont quasiment plus de capitaux propres. Elles sont au bord de la faillite comme en 2011-2012. Tous les indicateurs sont concordants : le pire est possible…

***

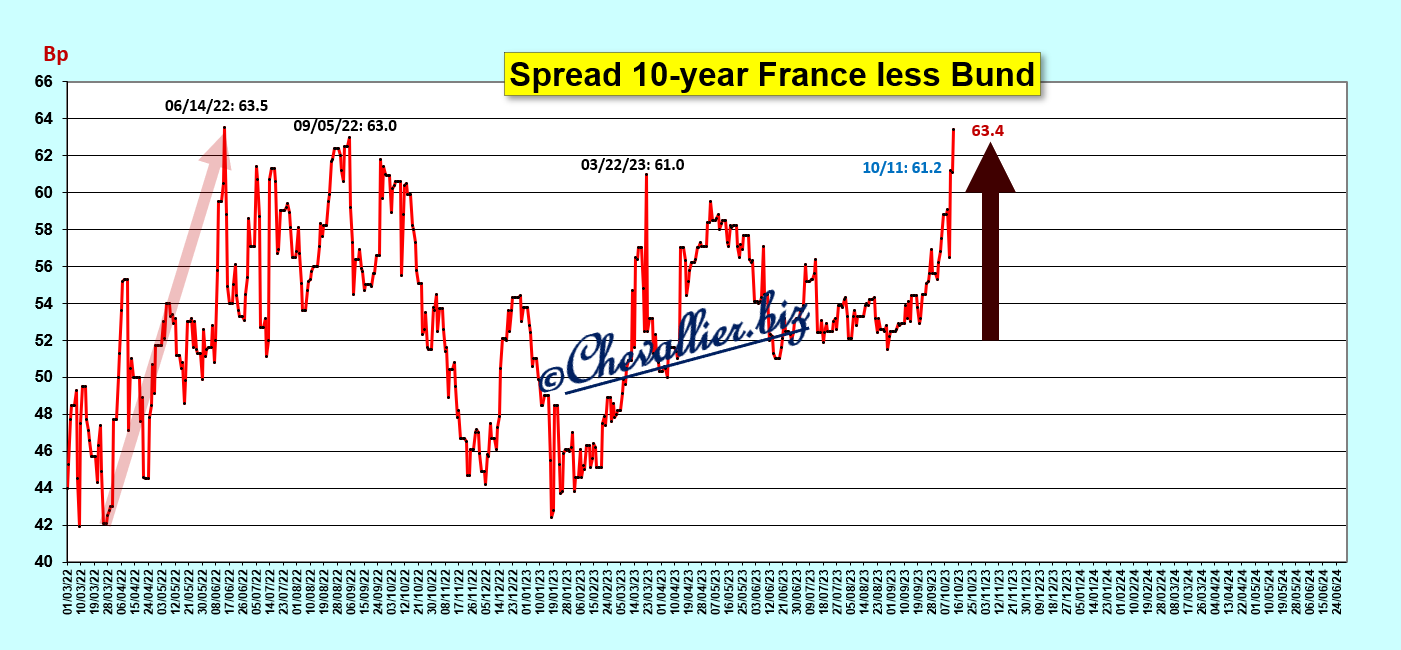

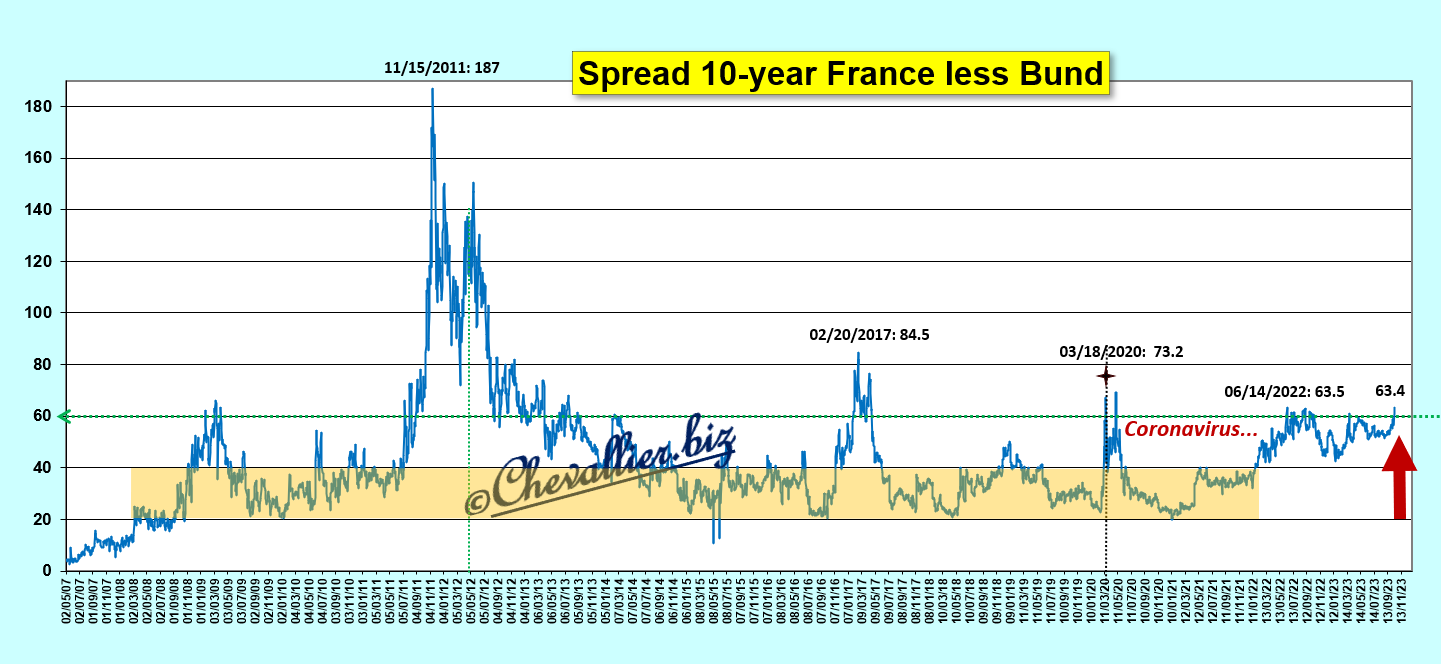

La détérioration de la situation générale de la France s’est brusquement et dangereusement accentuée… vendredi 13 comme le montre le bond de l’écart entre les rendements des mauvais bons à 10 ans du Trésor français et ceux du Bund pourtant plombé par les difficultés des entreprises allemandes,

Document 1 :

Cet écart est plus ou moins bien contenu dans une bande de 20 à 40 points de base depuis 2008 et la situation de la France se détériore dangereusement lorsqu’il dépasse 60 points de base au point où il risque de n’être plus gérable comme cela s’est passé en 2011-2012 lorsque les grandes banques françaises ont été au bord de la faillite, cf. mes articles à ce sujet,

Document 2 :

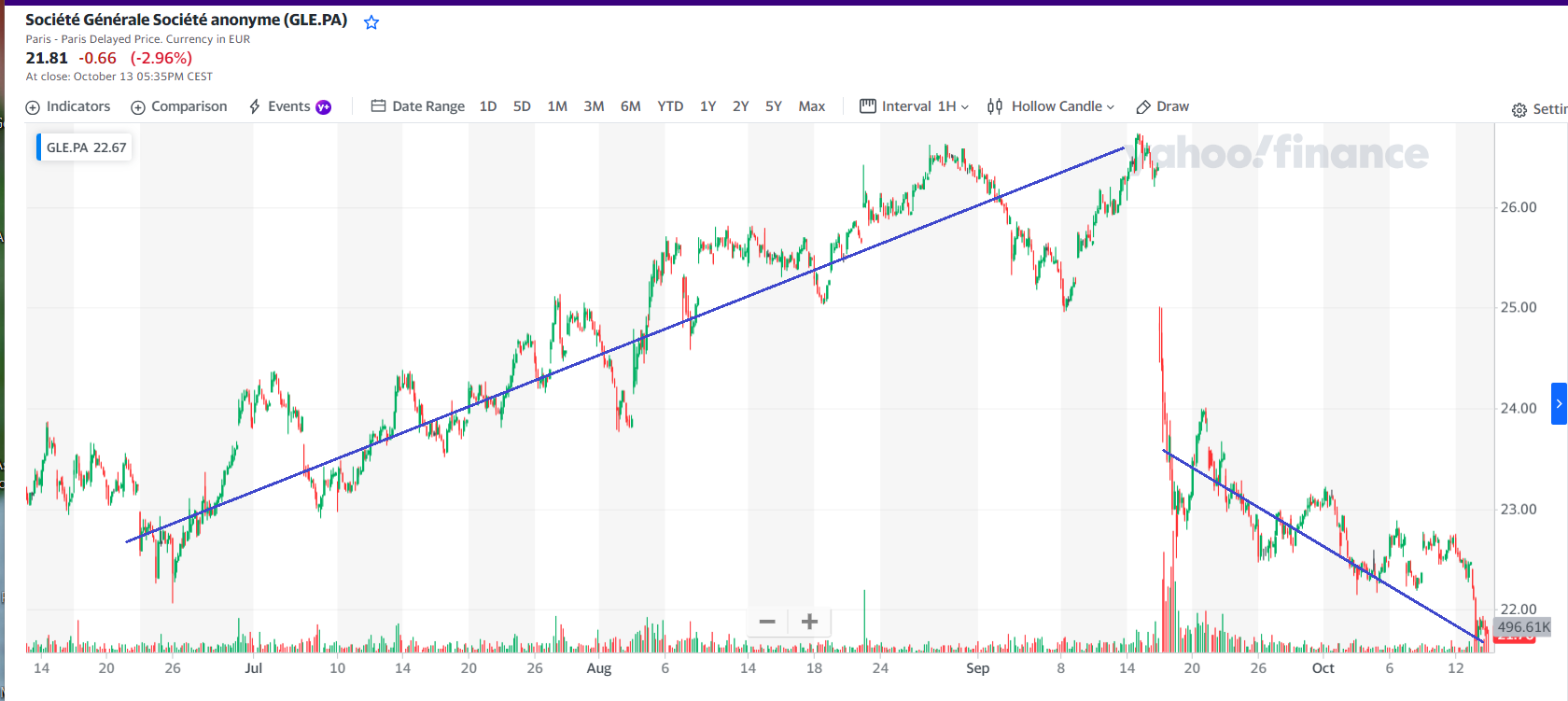

En appliquant les règles comptables IFRS, les capitaux propres de Société Générale sont à zéro. C’est la grande banque française qui est la plus vulnérable en cas d’accentuation des turbulences financières.

De ce fait, elle encaisse mal les chocs exogènes…

Les investisseurs le savent très bien comme le montre l’évolution de son cours en bourse qui a plongé lors du printemps 2020 en liaison avec cette histoire de coronavirus, puis en février 2022 lors du début de la guerre en Ukraine, puis lorsque des banques américaines ont fait faillite en mars 2023 et enfin (?) la semaine dernière après ce qui s’est passé en Israël et à Gaza,

Document 3 :

L’intervention pertinente du nouveau patron de la Générale le 18 septembre 2023 a été mal interprétée par les mauvais investisseurs. Le cours est alors reparti sur une tendance baissière, accentuée par les craintes provenant de l’évolution des risques au Proche Orient,

Document 4 :

Pour rappel, le cours de la Générale a perdu les deux tiers de sa valeur au cours des 25 dernières années !

Document 5 :

Le positionnement d’un grand nombre de forces aéronavales américaines au large des côtes d’Israël signifie que ceux qui dirigent actuellement l’Amérique risquent de prendre des décisions dont les conséquences seront catastrophiques dans de nombreux domaines, et en particulier dans le secteur des banques.

La Générale pourrait être le premier ou l’un des premiers dominos à tomber…

***

En France, ce ne sont plus les autorités bancaires qui défendent les intérêts de la France.

Ce sont les banksters qui ont pris le pouvoir dans les autorités publiques et en particulier dans celles qui supervisent les banques.

Il en est de même aux États-Unis comme l’a reconnu Jamie Dimon…

Les grands perdants sont et seront les Français.

© Chevallier.biz

Crise US à venir : anticipation des marchés, actualisation au 10 octobre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 5 octobre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 3 octobre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 27 septembre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 26 septembre 2023 Lire la suite »

Crise US à venir : anticipation des marchés, actualisation au 25 septembre 2023 Lire la suite »

Crise US à venir, anticipation des marchés Lire la suite »

Marchés financiers et crise : actions / T-Notes Lire la suite »

Les rendements des Treasuries prédisent une crise majeure, actualisation au 24 août… Lire la suite »

Les rendements des Treasuries prédisent une crise majeure, actualisation au 22 août… Lire la suite »

Les rendements des Treasuries prédisent une crise causée par la bulle monétaire Lire la suite »

Bons du Trésor US, banksters, Krach et crash, le point au 8 mai Lire la suite »

Les big banks US au bord du gouffre et les bons du Trésor Lire la suite »

Les banques US au plus mal : les actions baissent, les capitaux sont placés en UST Lire la suite »