Le système bancaire des États-Unis est globalement au bord du dépôt de bilan car beaucoup de clients des banques en retirent leur argent pour le placer dans des fonds mutuels de trésorerie.

***

Les banques des États-Unis financent leurs actifs aux trois quarts par les dépôts de leurs clients qui proviennent des apports des personnes qui y résident et des trésoreries des entreprises.

Notre ami Fred de Saint Louis publie les statistiques sur ces actifs et dépôts depuis 1973.

Les actifs et les dépôts des banques américaines augmentent logiquement au même rythme sur la longue période mais avec des écarts qui sont significatifs,

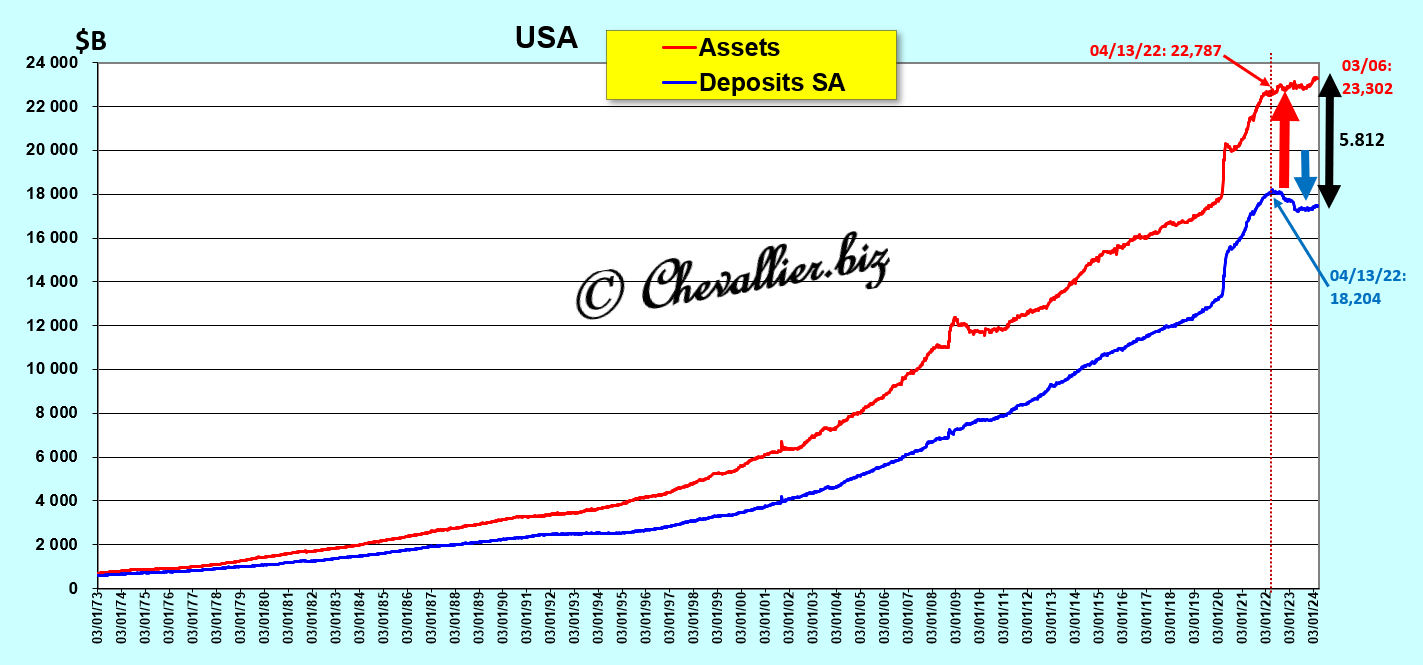

Document 1 :

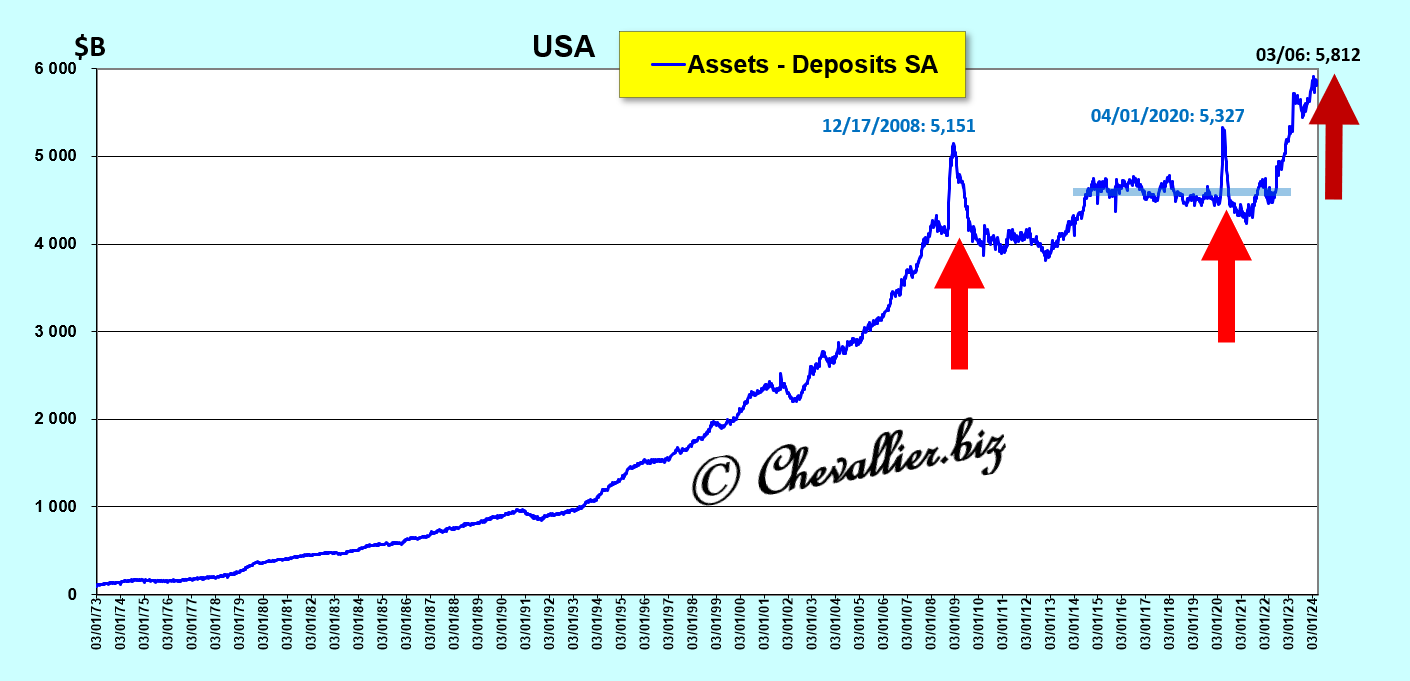

En effet, l’écart entre les actifs et (moins) les dépôts fait apparaitre des pics lors des grandes crises, en 2008 (ce fut la Grande récession), en 2020 avec cette histoire de coronavirus et… présentement !

Document 2 :

Cet écart entre les actifs et (moins) les dépôts est même sur une tendance haussière lourde et longue depuis le début du mois de mai 2022 avec un pic en mars 2023 lorsque trois banques des États-Unis ont fait défaut,

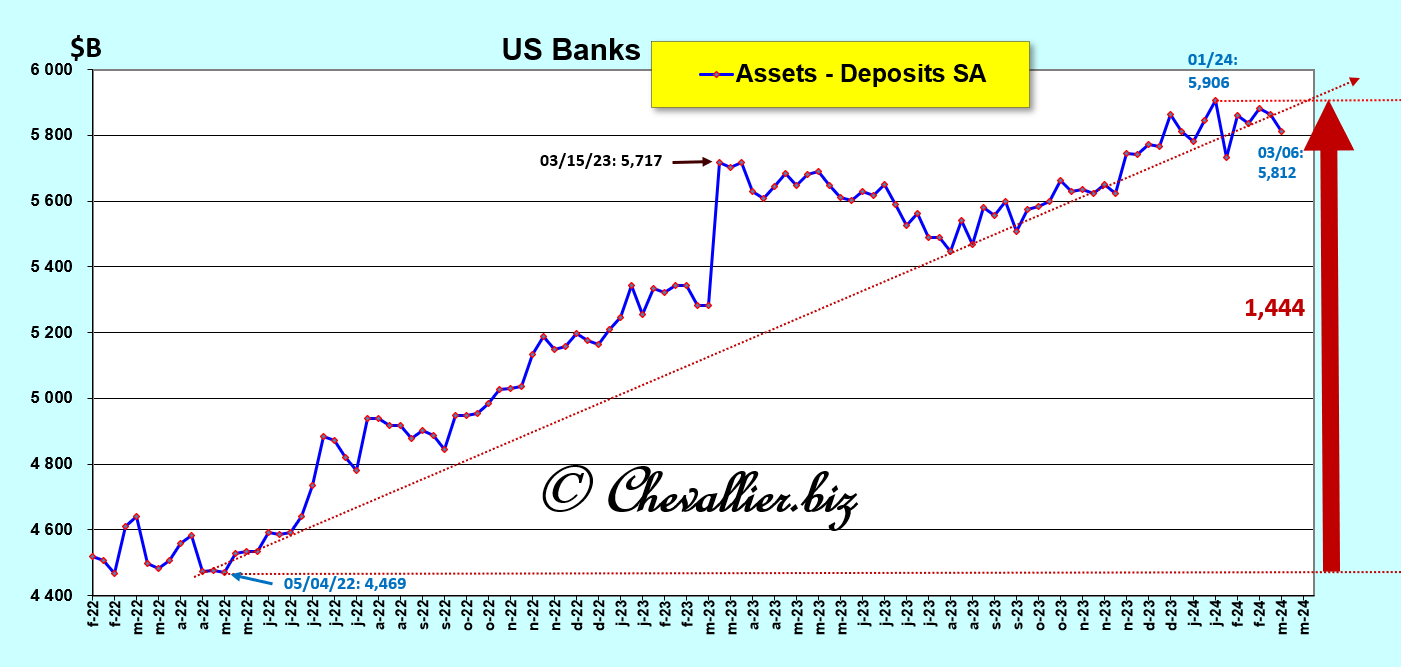

Document 3 :

En effet, lorsqu’une crise se développe, les clients des banques sortent leurs capitaux des banques qui risquent d’être en faillite.

En conséquence, les dépôts des clients baissent alors que les actifs des banques continuent à augmenter normalement.

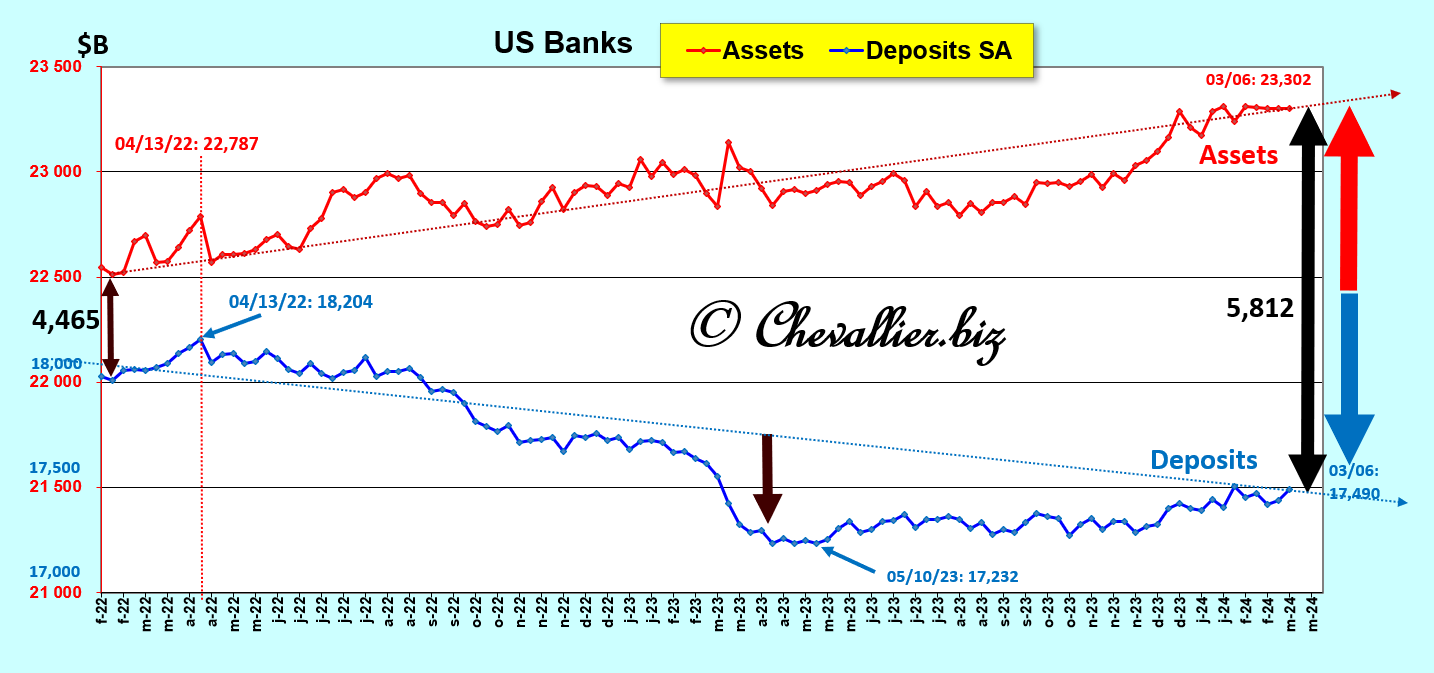

Cet écart entre les actifs et (moins) les dépôts avec un pic en mars 2023 augmente donc depuis le mois de février 2022, ce qui apparait clairement sur un graphique utilisant deux échelles différentes,

Document 4 :

Le problème est que cet écart ne peut pas être comblé par l’augmentation des capitaux propres des banques ni par une augmentation de leurs emprunts.

En conséquence, beaucoup de banques sont au bord de la faillite comme cela s’est passé avec Silicon Valley Bank.

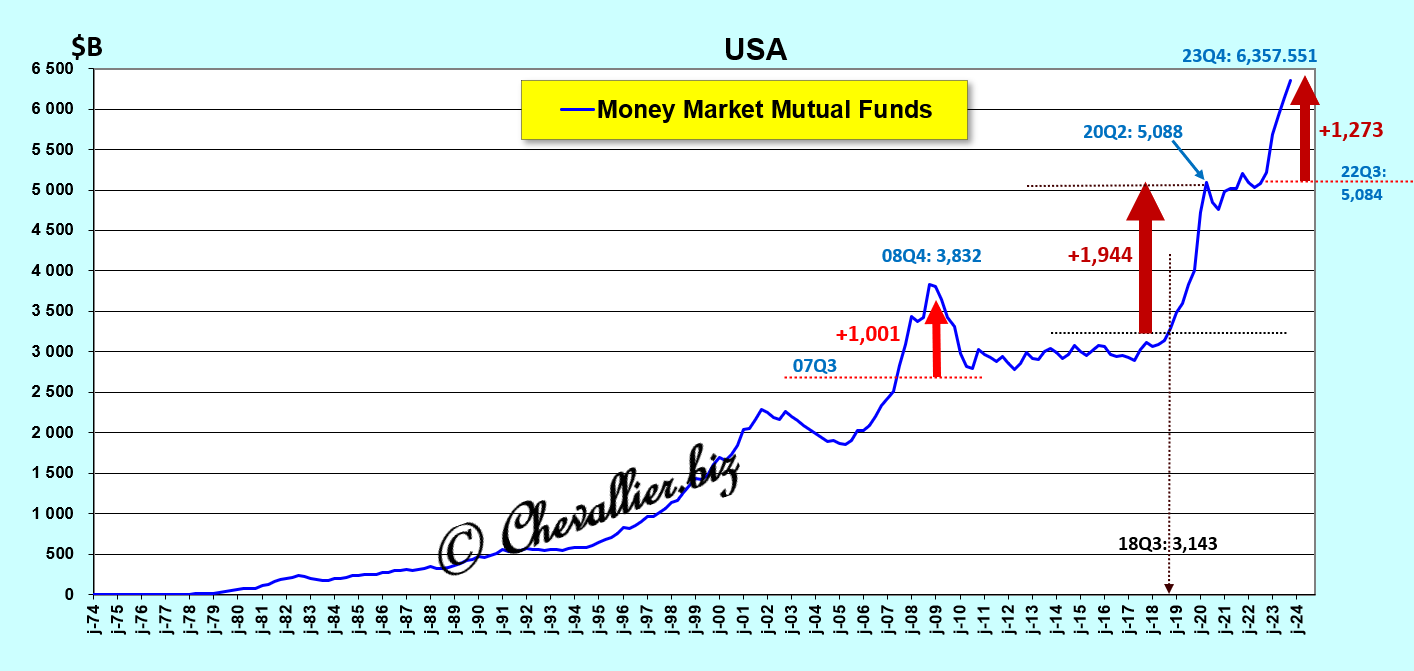

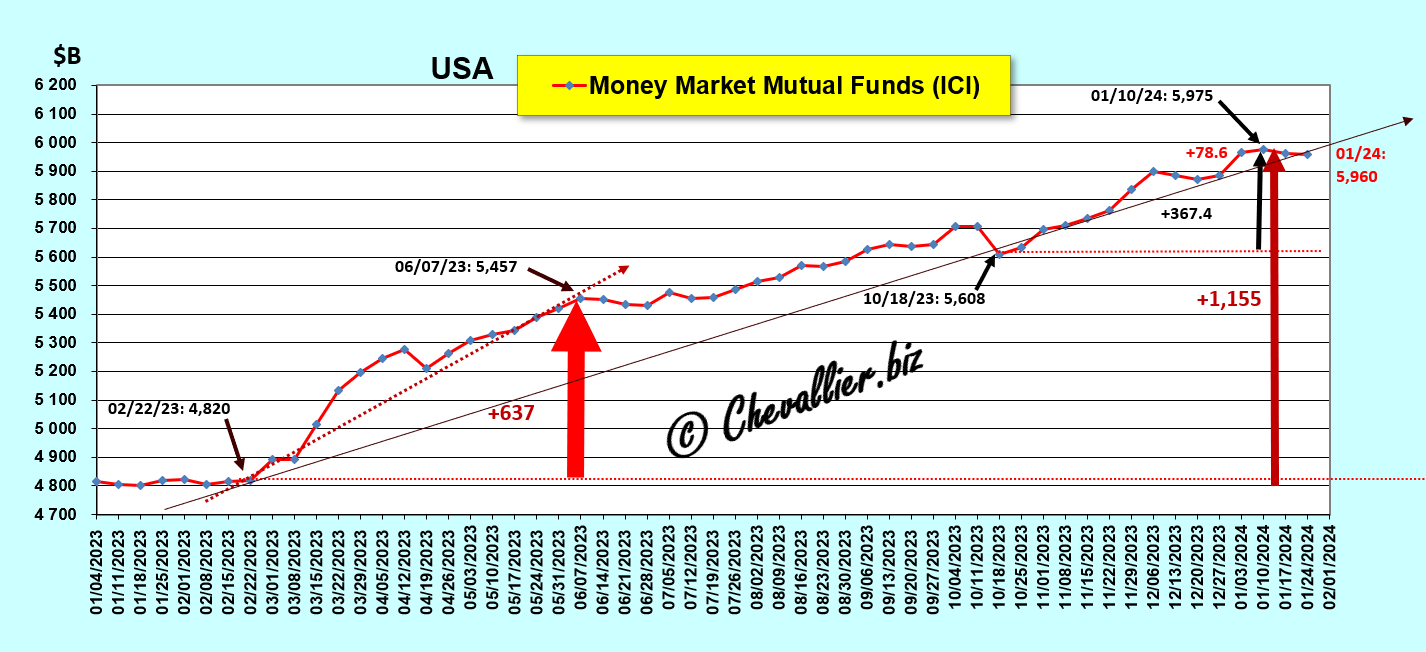

Pour rappel, les clients des banques qui n’ont plus confiance en elles en sortent leurs capitaux disponibles pour les placer dans des fonds mutuels de trésorerie qui sont sur une tendance haussière lourde et longue.

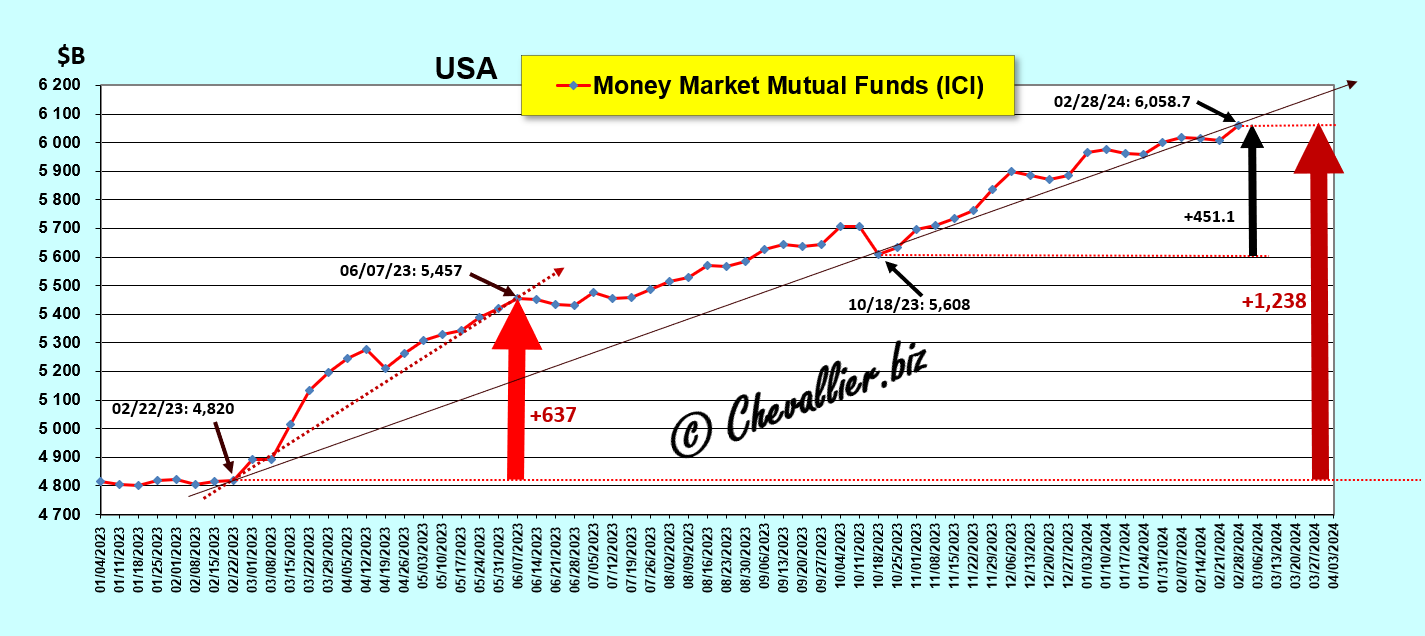

Le total de ces apports dans ces fonds mutuels de trésorerie dépasse les 6 000 milliards de dollars, soit un tiers du montant des dépôts bancaires !

Document 5 :

Une remarque très importante s’impose à parti de l’observation de l’évolution des dépôts dans ces fonds mutuels de trésorerie : ils augmentent avant le déclenchement d’une crise !

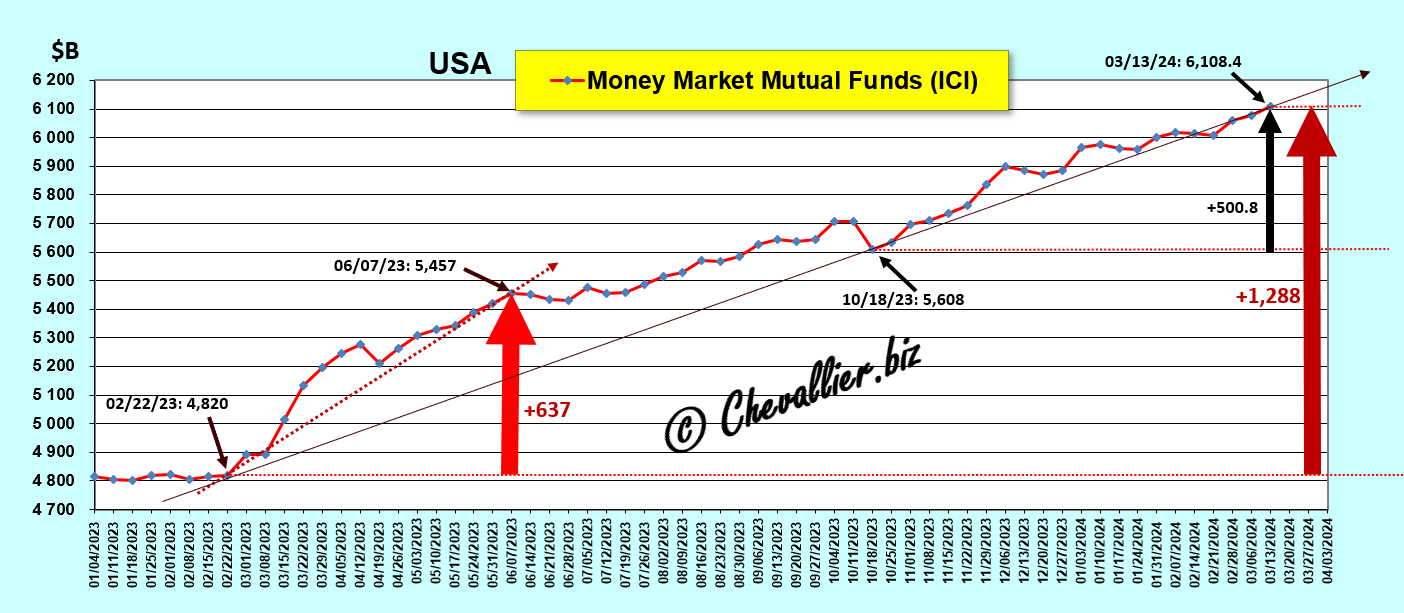

En effet, ils ont augmenté de 1 000 milliards de dollars avant la fin de 2008, puis de 1 944 milliards de dollars avant le début de la crise liée à cette histoire de coronavirus et de 1 273 milliards de dollars depuis la fin du troisième trimestre 2023 à la fin de l’année 2023 (derniers chiffres publiés)… et c’est pire encore car ces données sont arrêtées à la fin 2023 alors que d’après d’autres sources (l’ICI) qui publient chaque jeudi les chiffres hebdomadaires de ces fonds mutuels de trésorerie avec un seul jour de délai, les dépôts sur les MMMF continuent d’augmenter !

Document 6 :

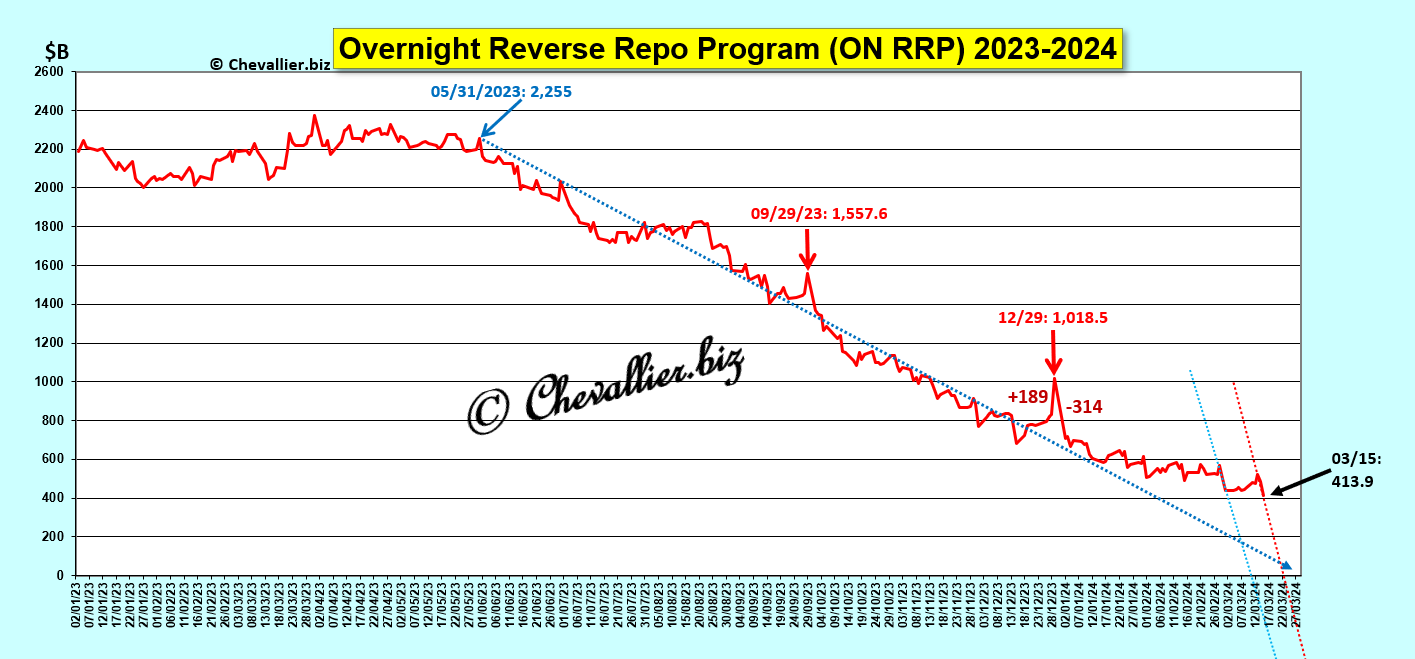

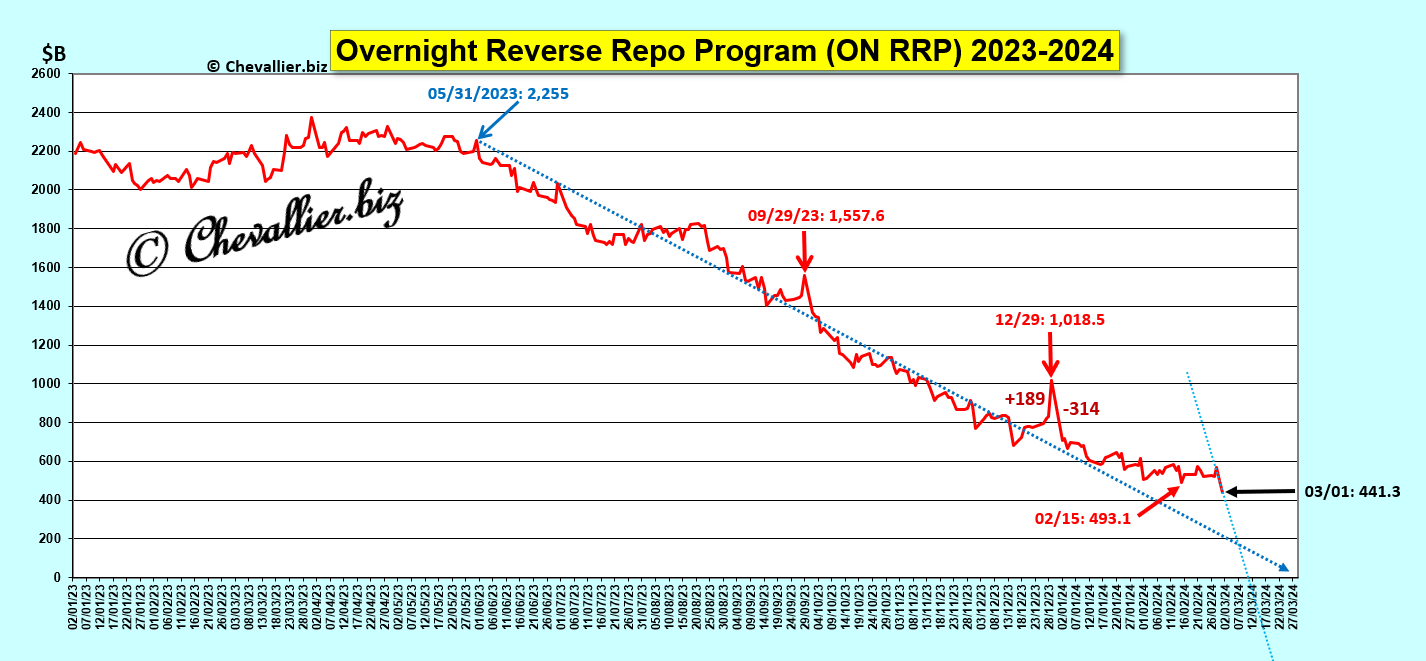

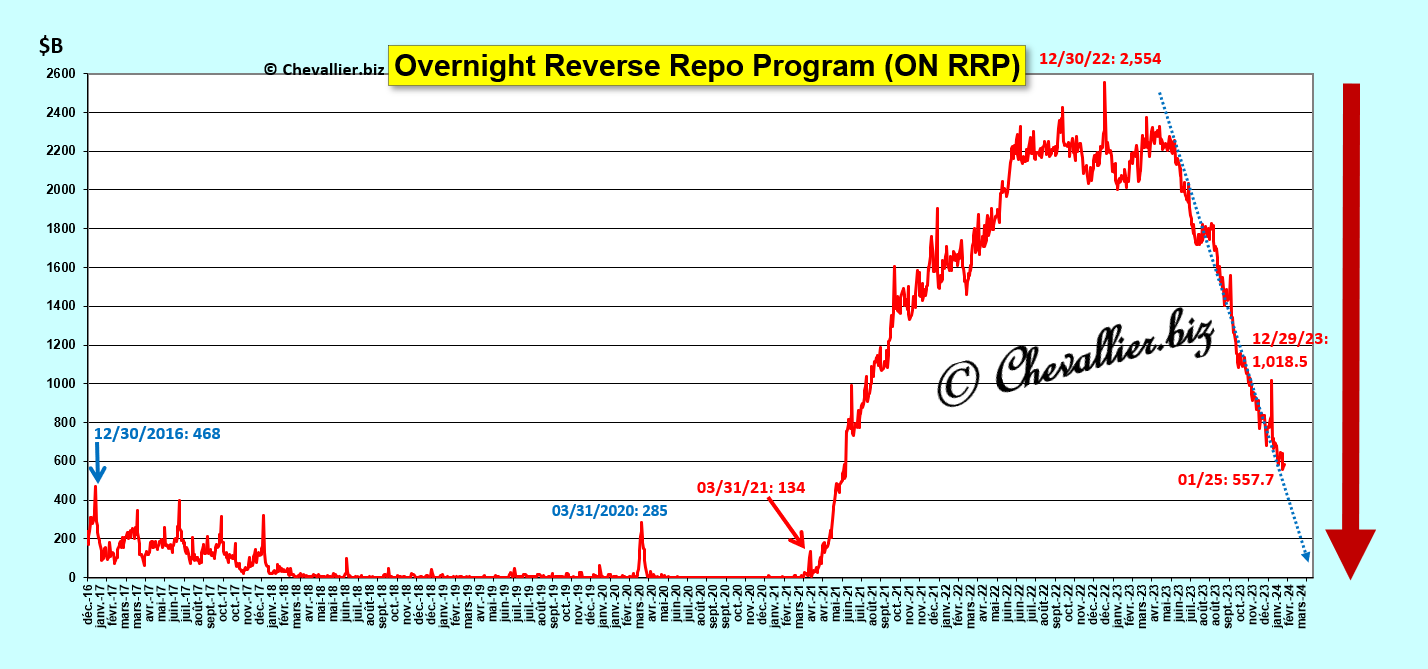

La dégradation du système bancaire des États-Unis se confirme par la baisse de plus de 100 milliards de dollars au cours des deux derniers jours des dépôts des banques bien gérées qui ont des trésoreries nettes excédentaires qui sont placées au jour le jour auprès de la Fed (le ON RRP).

La tendance linéaire de cette baisse tend vers le zéro absolu avant la fin de ce mois de mars, ce qui signifie que ce système bancaire des États-Unis sera alors globalement en situation nette négative !

Document 7 :

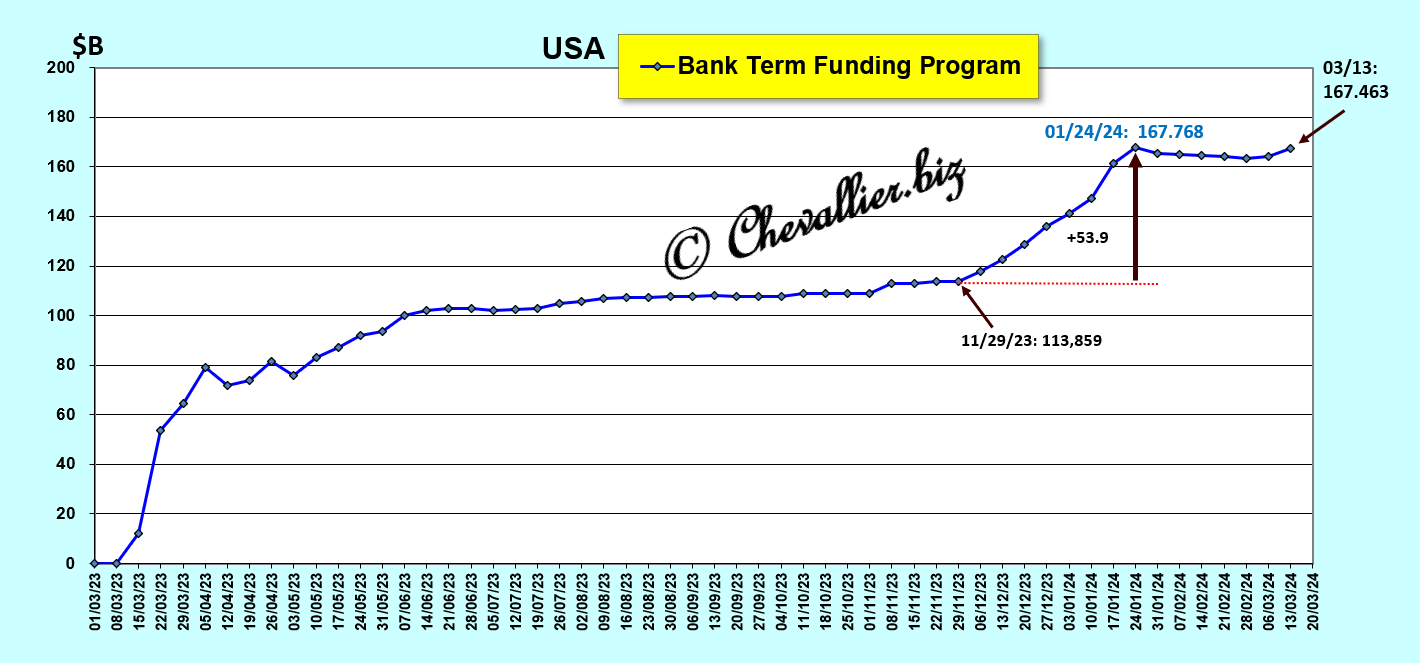

Le programme d’aides des banques régionales (le BTFP) a pris fin le 11 mars, ce qui va provoquer des baisses de dépôts dans les banques américaines qui sont dans une situation critique selon tous les indicateurs fiables.

Document 8 :

La fin du mois de mars est aussi la fin du premier trimestre 2024, ce qui peut révéler des situations de panique pour beaucoup de banques qui ne vont pas pouvoir équilibrer leur bilan !

© Chevallier.biz

Les dépôts des banques américaines baissent mais leurs actifs augmentent. Les Américains n’ont plus confiance dans leurs banksters. Un tsunami bancaire est en gestation pour… très bientôt !

***

Pour rappel…

La crise qui va se produire aux États-Unis dans un avenir très, très proche peut être mise en évidence à partir d’indicateurs qui sont tous concordants, ce qui est rare !

Il en est ainsi par exemple du problème soulevé par la baisse des dépôts des clients des banques américaines …

Pour rappel, les Américains, c’est-à-dire les habitants des États-Unis et leurs entreprises ont de l’argent disponible qu’ils placent dans leurs banques.

Pour les banques, ce sont des dépôts (deposits), c’est-à-dire des dettes qui financent leurs actifs.

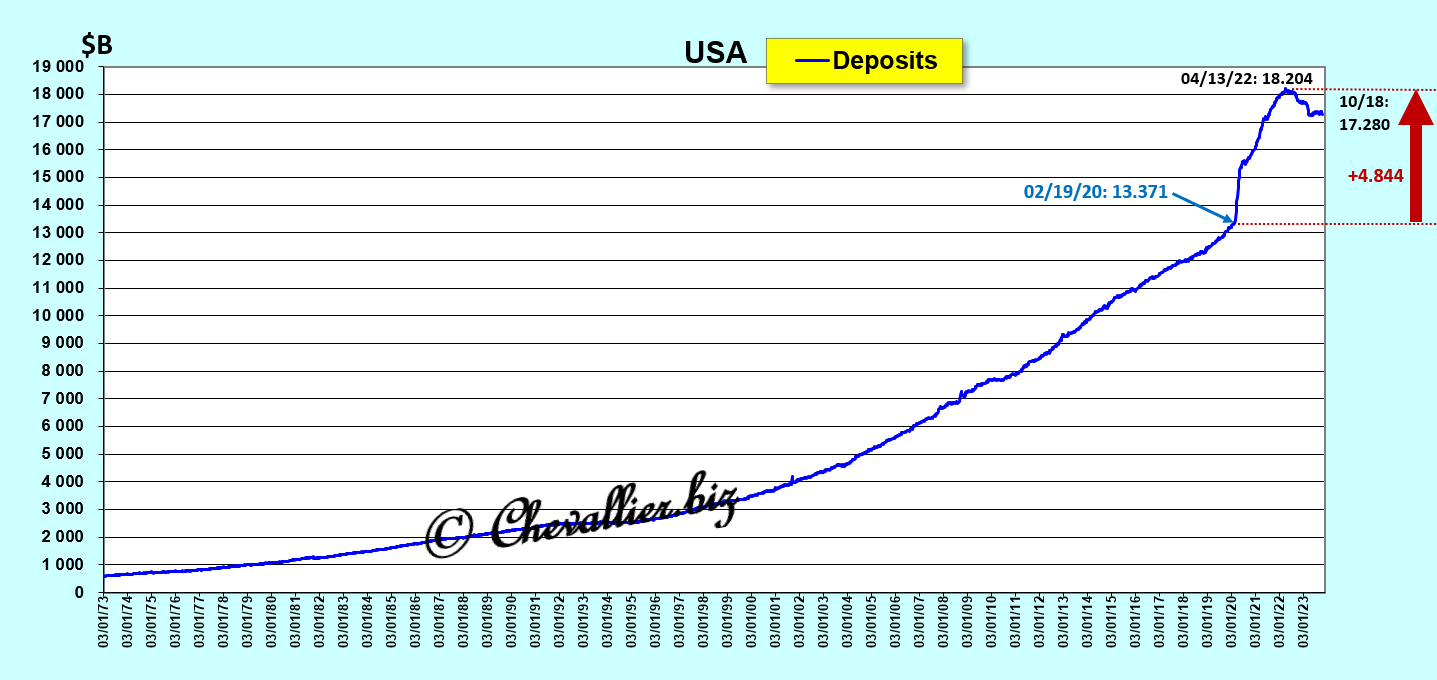

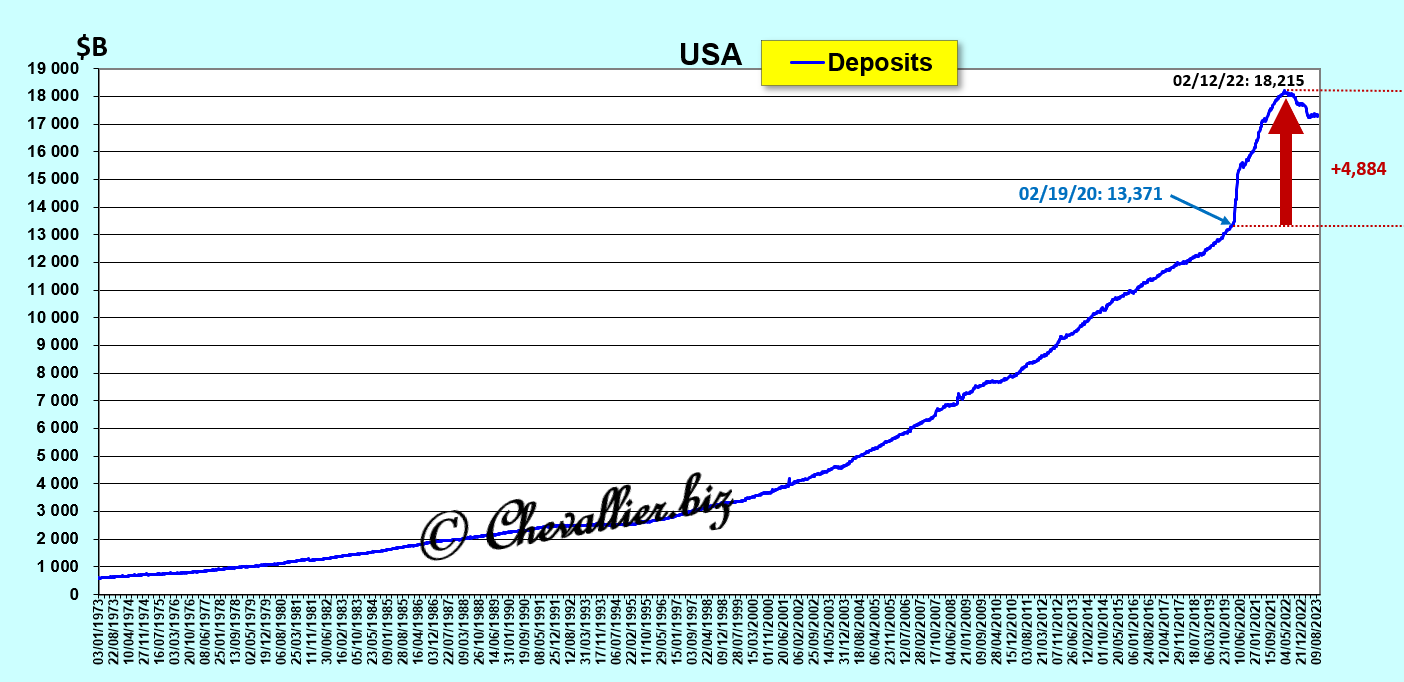

Sous le prétexte de cette histoire de coronavirus, les autorités américaines leur ont apporté presque 5 000 milliards de dollars pour les aider à vivre normalement tout en leur interdisant de travailler en contrepartie.

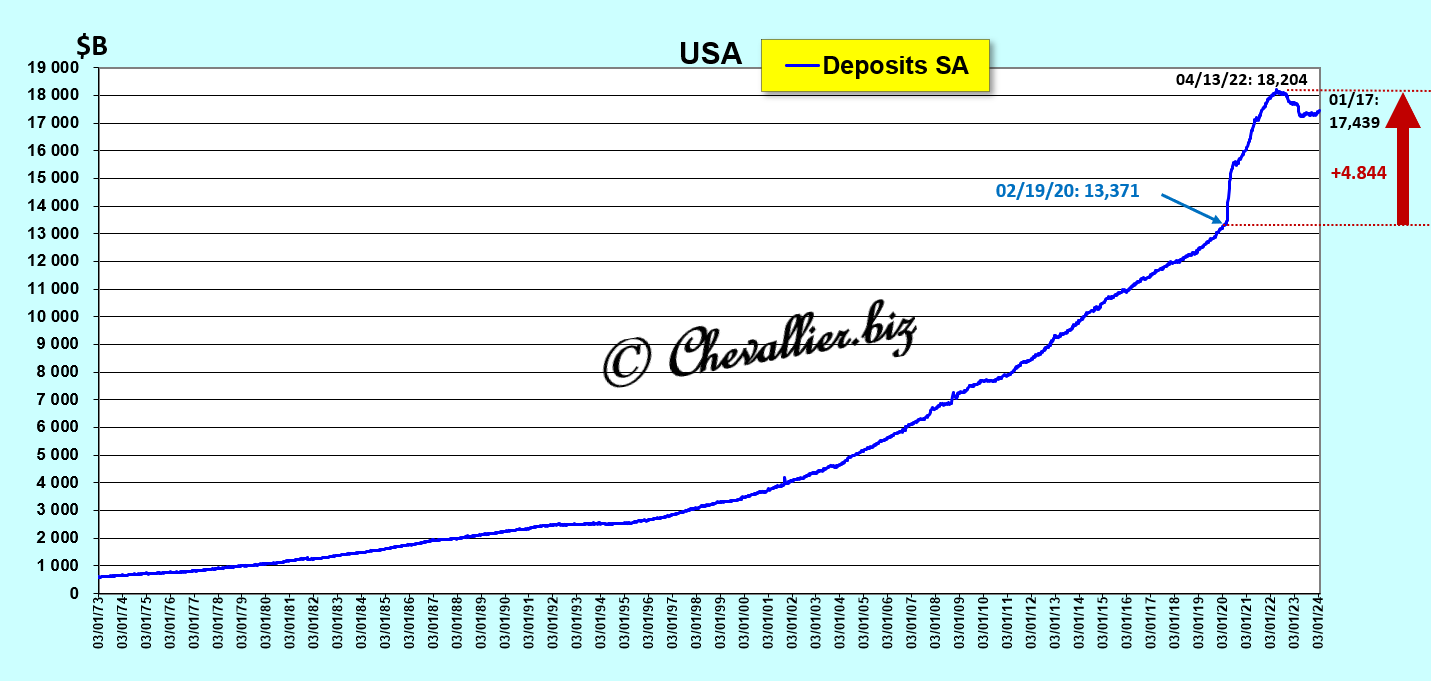

Une telle augmentation de ces dépôts ne s’est jamais produite depuis que les données statistiques à ce sujet sont publiées, c’est-à-dire depuis 1973.

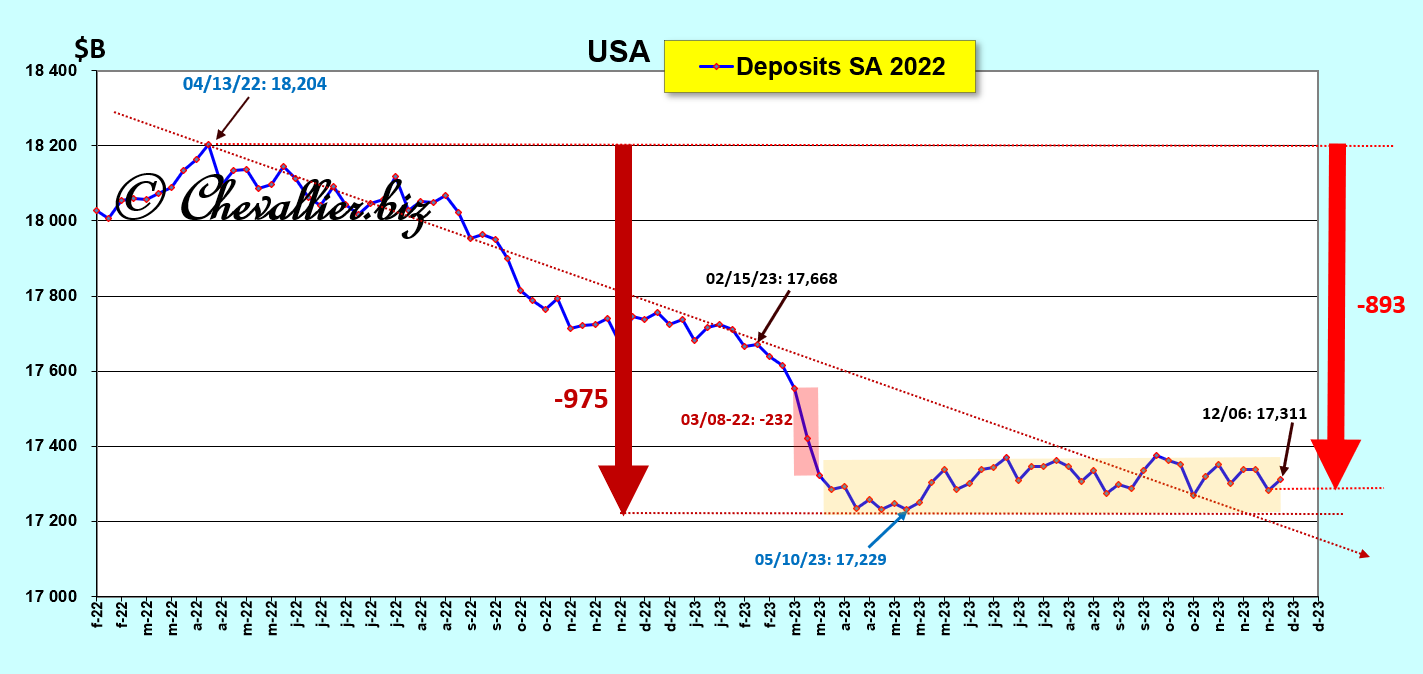

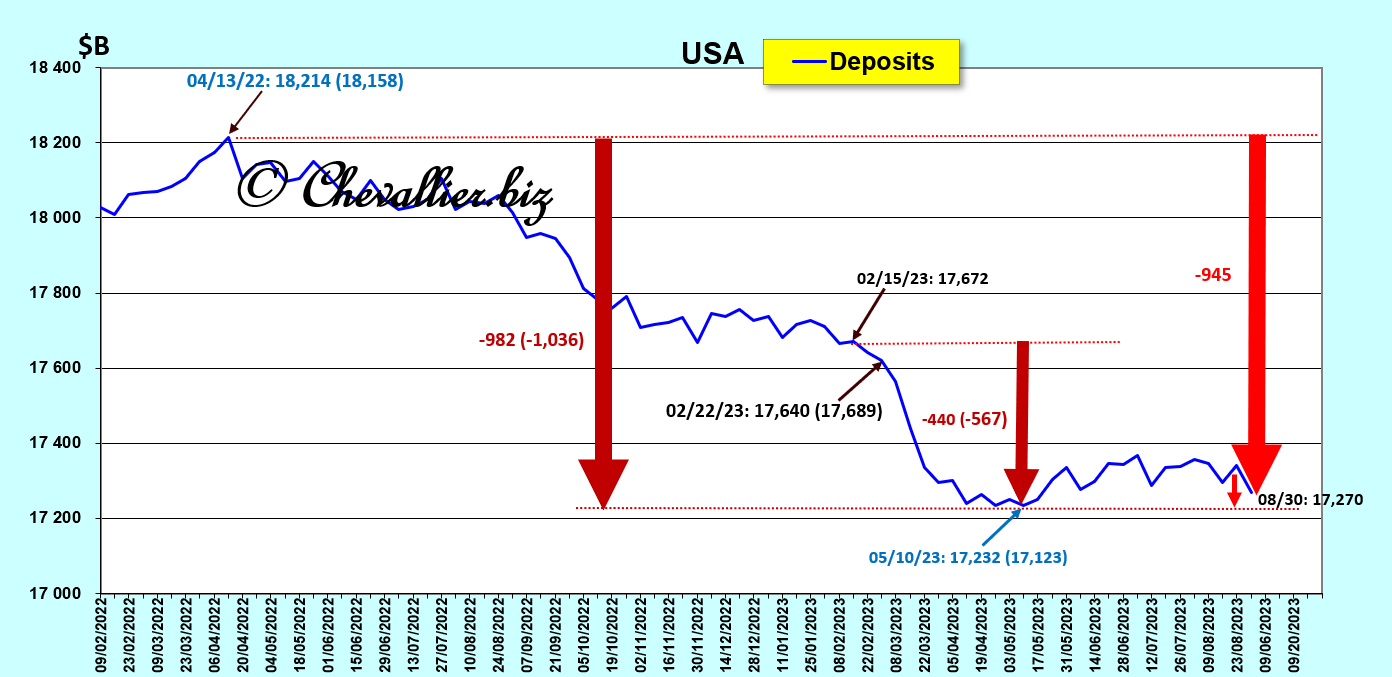

Cependant, depuis le 13 avril 2022, ces Américains ont utilisé une partie de cet argent, ce qui est normal.

En conséquence, ces dépôts ont baissé, ce qui ne s’est jamais produit globalement d’une telle ampleur depuis que les données statistiques à ce sujet sont publiées, c’est-à-dire depuis 1973 !

La Fed publie chaque semaine des données sur la structure du système bancaire des États-Unis qui permettent de suivre son évolution.

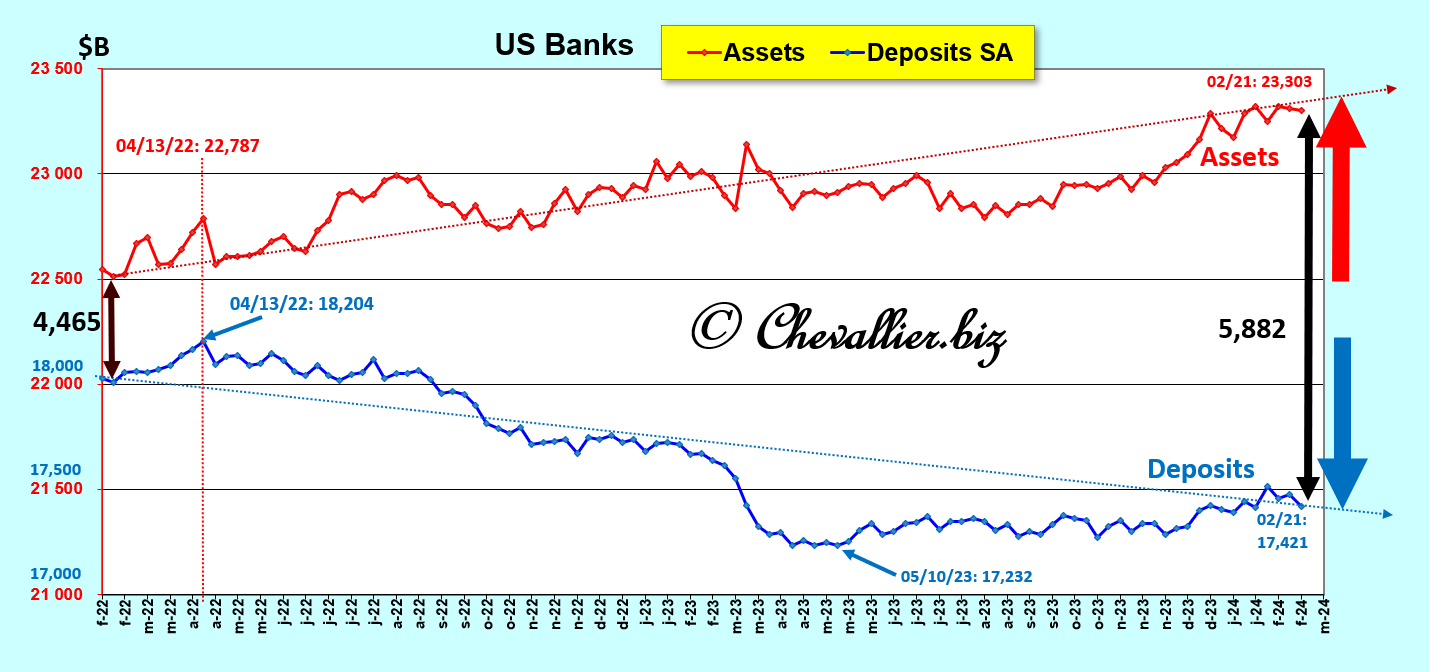

Ainsi, il apparait que les actifs des banques américaines se montaient globalement au 21 février, derniers chiffres publiés à ce jour, à 23 303 milliards de dollars, en données non corrigées des variations saisonnières.

Ces actifs sont financés essentiellement par les dépôts des clients pour 17 421 milliards de dollars, par des emprunts (borrowings) et le reste est présenté comme étant un résidu.

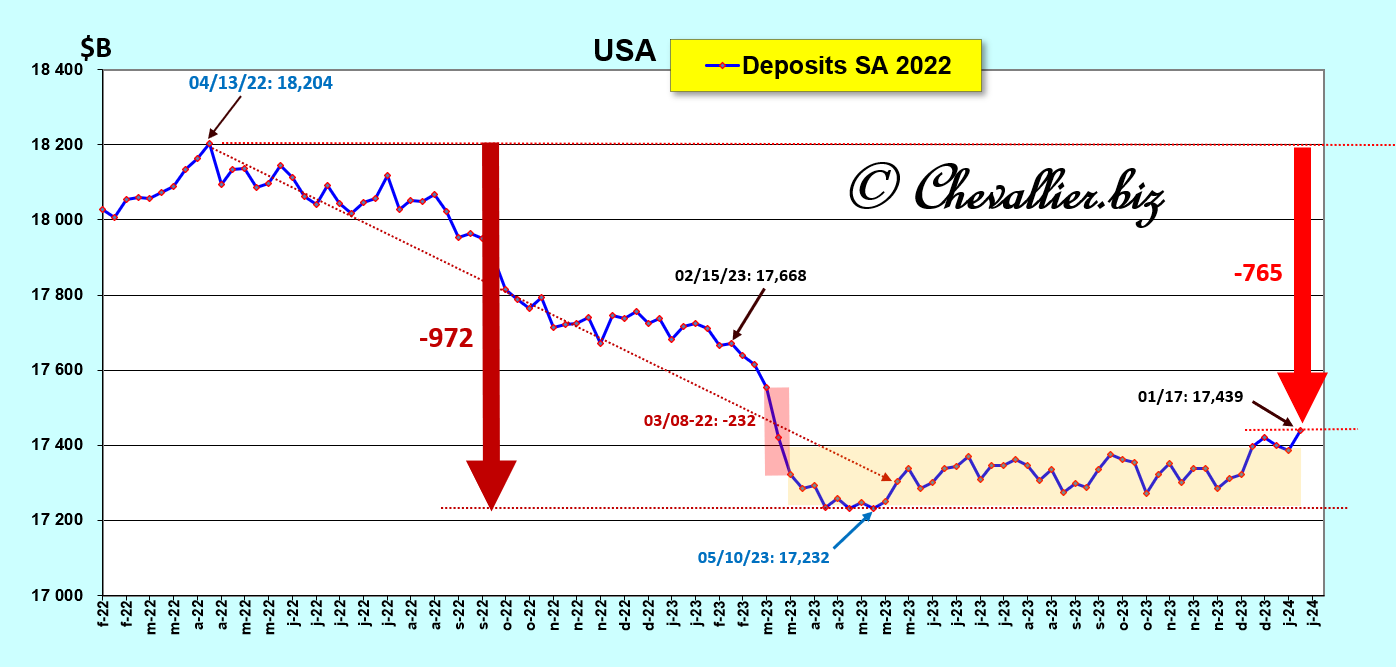

Ainsi, il apparait que la baisse de ces dépôts dans les banques américaines a été de presque 1 000 milliards de dollars entre avril 2022 et mai 2023 après que trois banques aient fait faillite alors que les actifs des banques ont augmenté !

Donc, les actifs des banques américaines augmentent alors que leurs principaux moyens de financement baissent !

L’écart entre les actifs et (moins) les dépôts était de l’ordre de 4 500 milliards de dollars début 2022 et il fluctue présentement aux alentours de 5 900 milliards de dollars.

Il atteignait précisément 5 882 milliards de dollars au 21 février, derniers chiffres publiés,

Cette divergence est bien mise en valeur en regroupant sur un même graphique les actifs et les dépôts sur deux échelles différentes à partir d’un point de départ en janvier 2022,

Document 1 :

Les Américains n’ont plus confiance en leurs banksters. Ils retirent donc leurs disponibilités des banques pour les placer principalement dans des fonds mutuels de trésorerie (voir mes articles à ce sujet) dont les avoirs continuent à augmenter pour atteindre au 28 février un plus haut record historique de 6 018,7 milliards de dollars !

Document 2 :

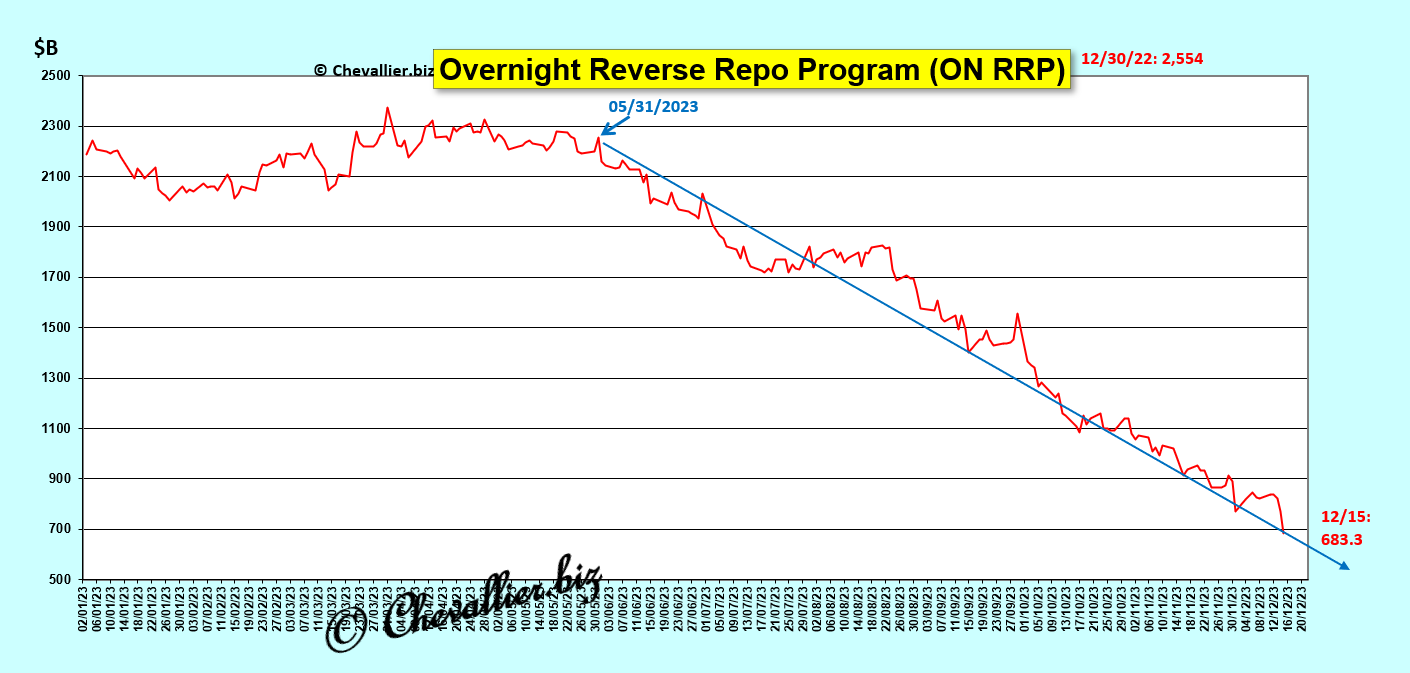

Par ailleurs, les dirigeants des banques bien gérées refusent de confier leurs liquidités excédentaires au jour le jour à des banksters en situation nette négative et ils les déposent auprès de la Fed dans le cadre du ON RRP mais la politique monétaire menée par les dirigeants de la Fed les met finalement en difficultés si bien que la masse globale de ces dépôts baisse sur une tendance lourde qui tend vers zéro à la fin de ce mois de mars !

Le marché interbancaire américain est donc bloqué avec des banksters en situation nette globalement négative et des banques bien gérées qui se trouvent globalement en situation nette positive mais proche de zéro, ce qui signifie que c’est tout le système bancaire américain qui est au bord du gouffre !

Document 3 :

Ainsi par exemple, le cours de New York Community Bancorp, Inc. (NYCB) continue de plonger ce jour à 2,9650 USD après avoir atteint un plus haut de 14,22 USD le 28 juillet 2023, soit une baisse de presque 80 % !

Document 4 :

Beaucoup de banques régionales sont très exposées aux risques d’impayés pour leurs prêts dans l’immobilier de bureaux.

Les banques qui sont dans une situation pire que celle de New York Community Bancorp (NYCB) sont très nombreuses !

Document 5 :

***

Pour rappel…

Cette crise bancaire américaine qui s’annonce ne sera pas l’apocalypse mais une crise majeure, potentiellement plus dévastatrice que celle de 2008-2009, et elle devrait se produire très, très prochainement avec une date critique fin… mars !

Elle permettra au Donald d’être réélu, sauf si ses adversaires (qui sont très puissants), réussissent à la retarder…

La Fed va essayer d’éviter le pire en apportant des milliards de dollars aux banksters mais cela risque fort de ne pas être suffisant pour éviter une crise majeure.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz

Les banques américaines bien gérées ont de moins en moins de liquidités qui ne pourront plus compenser les besoins des bad banks. Un tsunami bancaire est en gestation pour fin mars…

***

Pour rappel, les dépôts des banques des États-Unis ont globalement bondi de presque 5 000 milliards de dollars du 19 février 2020 au 13 avril 2022 car les deux Présidents les ont outrageusement distribués aux Américains et à certaines de leurs entreprises sous le prétexte de cette histoire de coronavirus pour leur donner les moyens de vivre tout en leur interdisant de travailler en contrepartie, ce qui est parfaitement contraire à toute logique la plus élémentaire !

Par la suite, pour la première fois depuis l’après-guerre (la Seconde guerre mondiale), ces dépôts des banques américaines ont baissé de presque 1 000 milliards de dollars !

Document 1 :

Ces dépôts des banques américaines correspondent aux apports de leurs clients sur leurs comptes bancaires.

Ces clients sont des entreprises et des personnes physiques qui ont des disponibilités qui ont donc extraordinairement bondi de février 2020 au mois d’avril 2022 mais qui ont naturellement baissé par la suite pour plonger vertigineusement en mars 2023 à la suite des faillites de trois banques.

En effet, un certain nombre de leurs clients fortunés et de dirigeants de start up (souvent les mêmes !) ont retiré en quelques clics de mulot des milliards des dollars de leurs comptes bancaires…

Document 2 :

… pour les placer dans des fonds mutuels de trésorerie qui placent les capitaux qu’ils reçoivent dans des actifs sans risques comme par exemple des T-Notes,

Document 3 :

Ainsi, beaucoup de banques ont été et sont encore fragilisées par un manque certain de liquidités, ce qui est un doux euphémisme pour ne pas dire que beaucoup d’entre elles ont une situation nette réelle négative !

Par ailleurs, les banques américaines bien gérées, c’est-à-dire qui conservent une gestion prudentielle, ont des situations nettes largement positive.

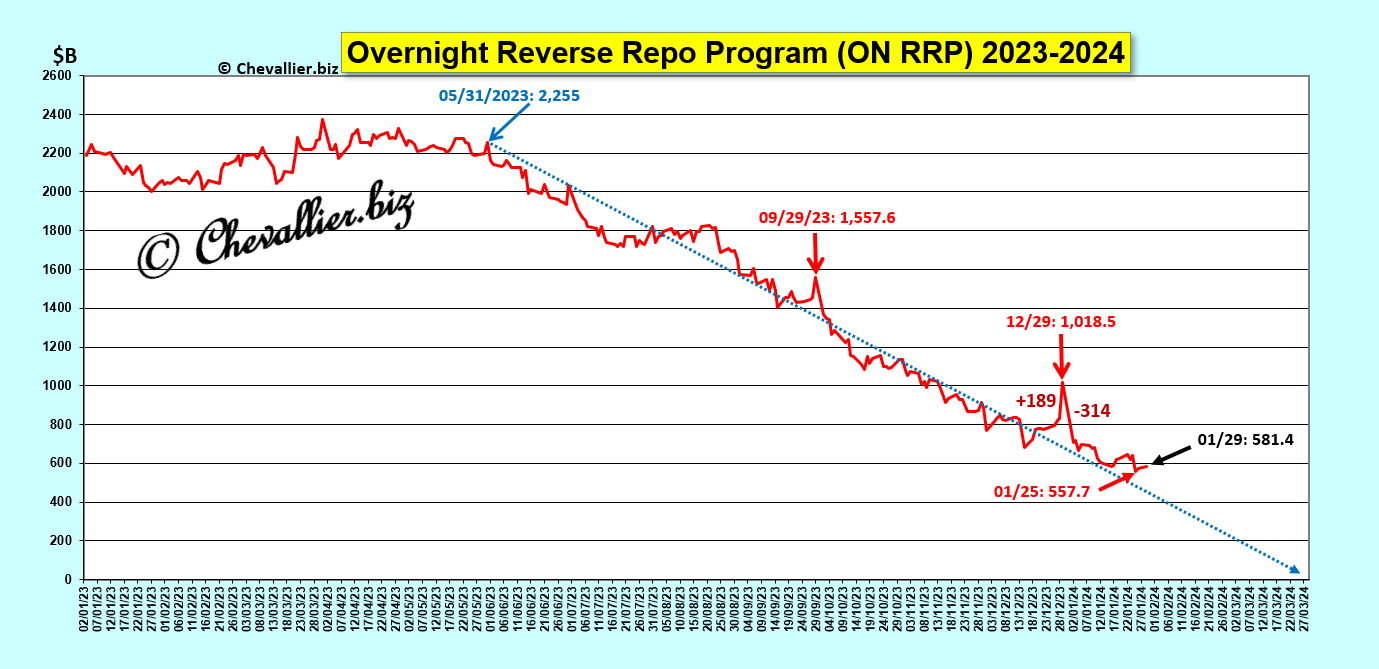

Leurs dirigeants déposent alors ces liquidités excédentaires auprès de la Fed dans le cadre de la procédure dite ON RRP.

Vue d’ensemble depuis fin 2017 de l’évolution des excédents de liquidités des bonnes banques américaines placées au jour le jour à la Fed…

Document 4 :

Cependant, à partir de la fin du mois de mai 2023, les liquidités de ces bonnes banques ont commencé à baisser à cause de la politique monétaire menée par les dirigeants de la Fed qui maintiennent leur taux de base à un niveau trop élevé.

Ces liquidités déposées en ON RRP sont sur une tendance lourde baissière qui tend vers zéro à la fin du mois de mars prochain !

Document 5 :

La situation du système bancaire des États-Unis sera alors critique car, globalement, les liquidités excédentaires des bonnes banques ne pourront pas couvrir le manque de liquidités des bad banks, ce qui est là encore un doux euphémisme pour ne pas dire que ce système bancaire américain sera alors globalement comptablement en faillite !

Une fois de plus, les dirigeants de la Fed (et Jamie Dimon ?) devront sauver le système financier américain en provoquant des dommages collatéraux considérables.

Ce sera pire que la Grande récession de 2008-2009 à cause de l’hypertrophie de la masse monétaire, cf. mes articles à ce sujet.

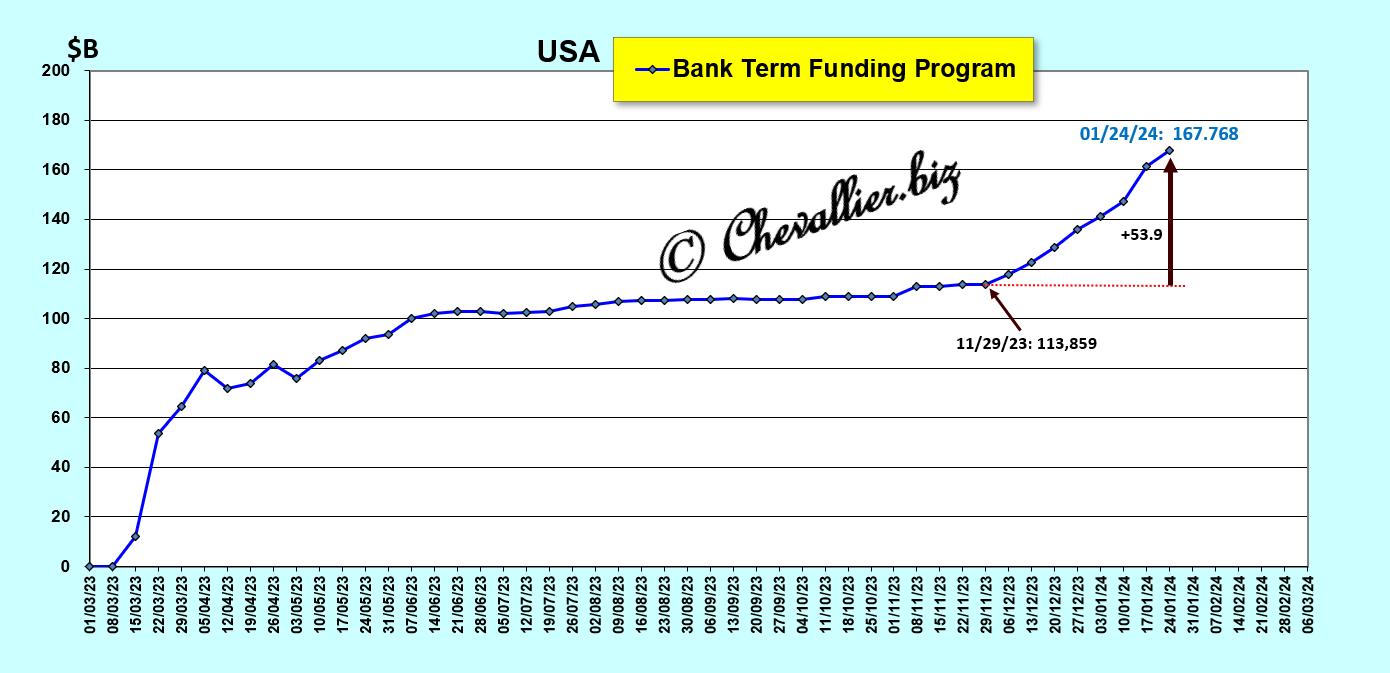

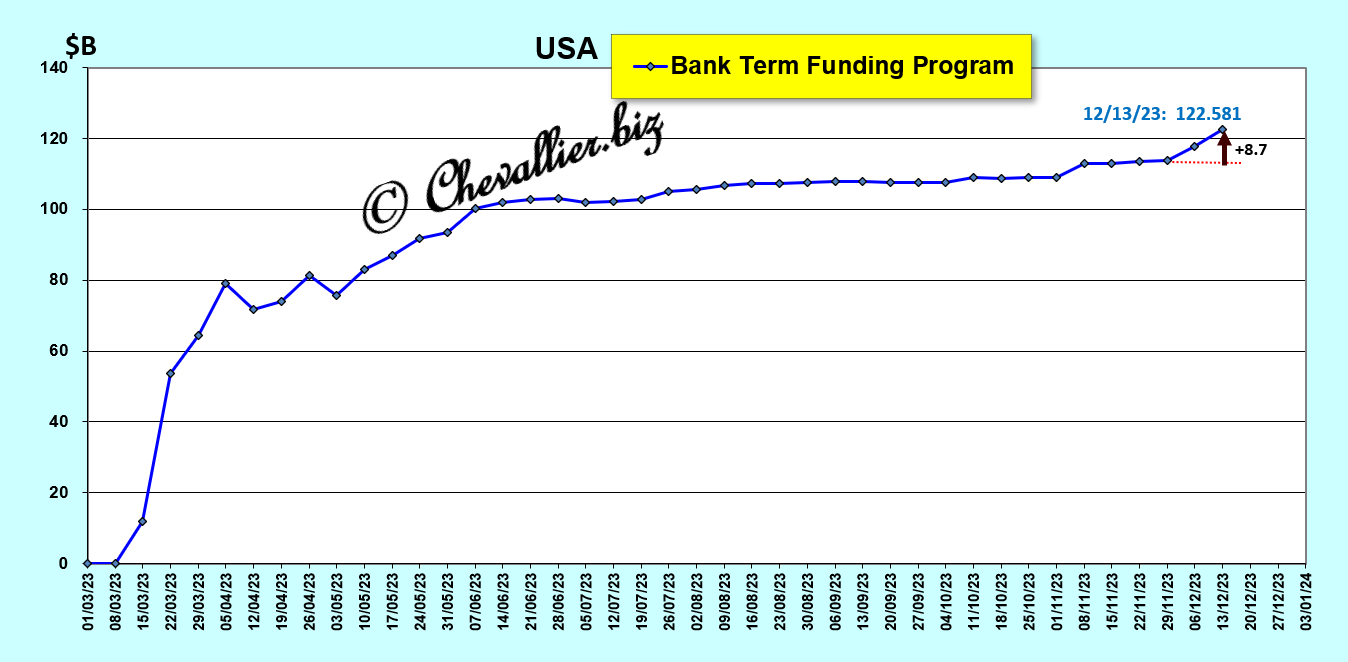

Les petites banques sont déjà en grande difficultés : elles sont obligées d’emprunter auprès de la Fed de plus en plus d’argent : 167,8 milliards de dollars dans le cadre du BTFP, en augmentation de 53,9 milliards de dollars depuis le 29 novembre dernier,

Document 6 :

***

Cette crise bancaire américaine qui s’annonce ne sera pas l’apocalypse mais une crise majeure, potentiellement plus dévastatrice que celle de 2008-2009, et elle devrait se produire au printemps prochain (avec une date critique fin mars).

Elle permettra au Donald d’être réélu, sauf si ses adversaires (qui sont très puissants), réussissent à la retarder…

Dans la zone euro, notre Bécassine adorée craint un bank run et elle recommande aux banksters de surveiller les réseaux sociaux pour détecter ces risques et prendre les mesures pour éviter le pire !

Cliquer ici pour lire un article de US-News à ce sujet.

Cliquer ici pour lire un article de ZeroHedge à ce sujet.

© Chevallier.biz

Le marché interbancaire américain est bloqué. L’argent ne circule plus entre les banques car les banquiers vertueux n’ont plus confiance en les banksters…

***

Les dirigeants des bonnes banques américaines qui ont des liquidités excédentaires les déposent au jour le jour à la Fed au lieu de les prêter aux banksters qui en manquent mais la politique monétaire menée par les dirigeants de la Fed ont le gros inconvénient d’assécher ces liquidités.

Au cours des trois derniers jours (après la réunion du FOMC du mercredi 13 décembre) les liquidités de ces bonnes banques ont diminué de… 155 milliards de dollars !

Document 1 :

Les petites banques américaines souffrent de cette politique monétaire menée par les dirigeants de la Fed comme le montre le montant des prêts qu’ils apportent dans le cadre du BTFP qui a augmenté de 8,7 milliards de dollars au cours des deux dernières semaines,

Document 2 :

Les dépôts des clients des banques américaines ont diminué de l’ordre de 900 milliards de dollars depuis un plus haut atteint le 13 avril 2022, ce qui augmente leurs difficultés à équilibrer leurs bilans !

Document 3 :

En apparence, tout va bien mais le feu couve… et les liquidités pour l’éteindre manquent dramatiquement !

© Chevallier.biz

Tous les indicateurs sont concordants : des clients de big banks too big to fail américaines n’ont plus confiance en elles. Ils en retirent leur argent, ce qui le met au bord de la faillite !

***

Depuis l’après-guerre (depuis 1973 dans ce premier document), les dépôts des Américains sur leurs comptes bancaires augmentent plus ou moins régulièrement sans grandes variations pour au moins trois raisons : d’abord, ils sont de plus en plus nombreux, ensuite ils sont de plus en plus riches et enfin l’inflation gonfle leurs avoirs financiers, sauf depuis le mois de février 2020,

Document 1 :

Evidemment, l’explication est simple : les autorités américaines ont apporté à ces Américains (et à leurs entreprises) environ 5 000 milliards de dollars tout en leur interdisant de travailler et de sortir de chez eux, ce qui a créé une énorme bulle monétaire… qui se dégonfle depuis le mois d’avril 2022.

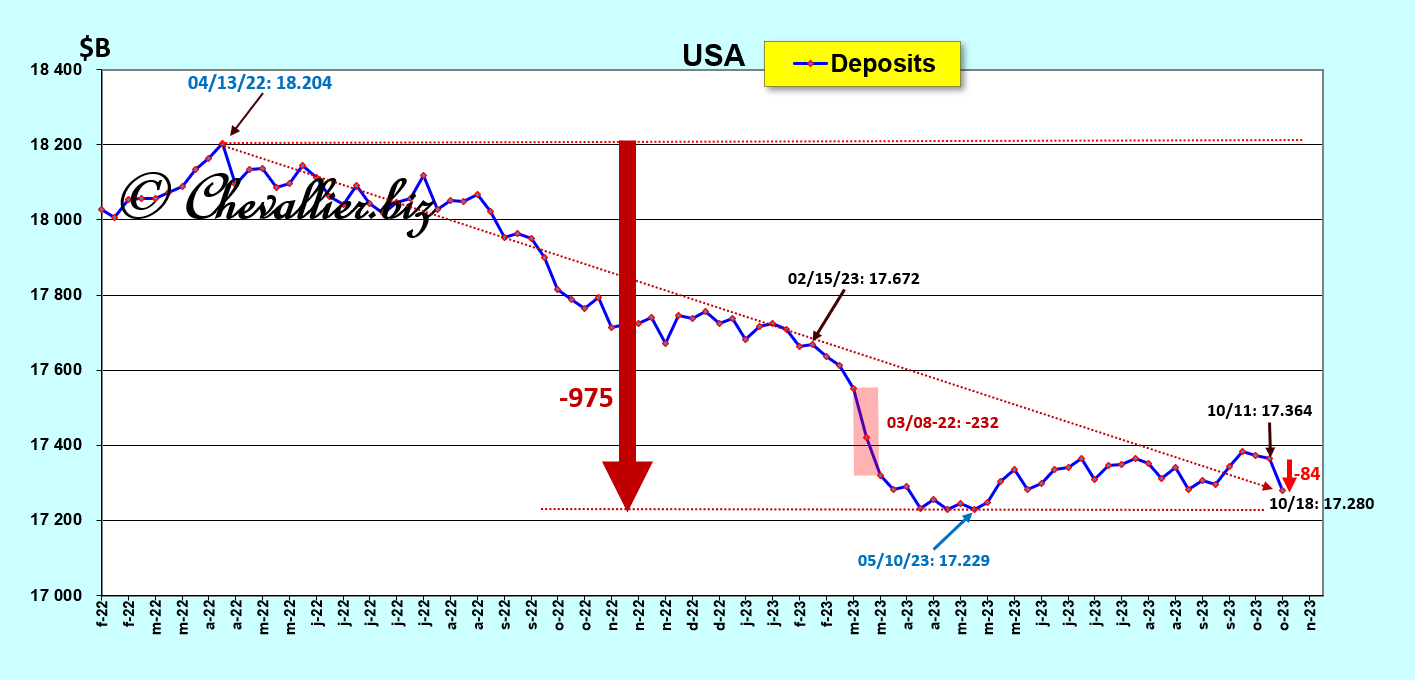

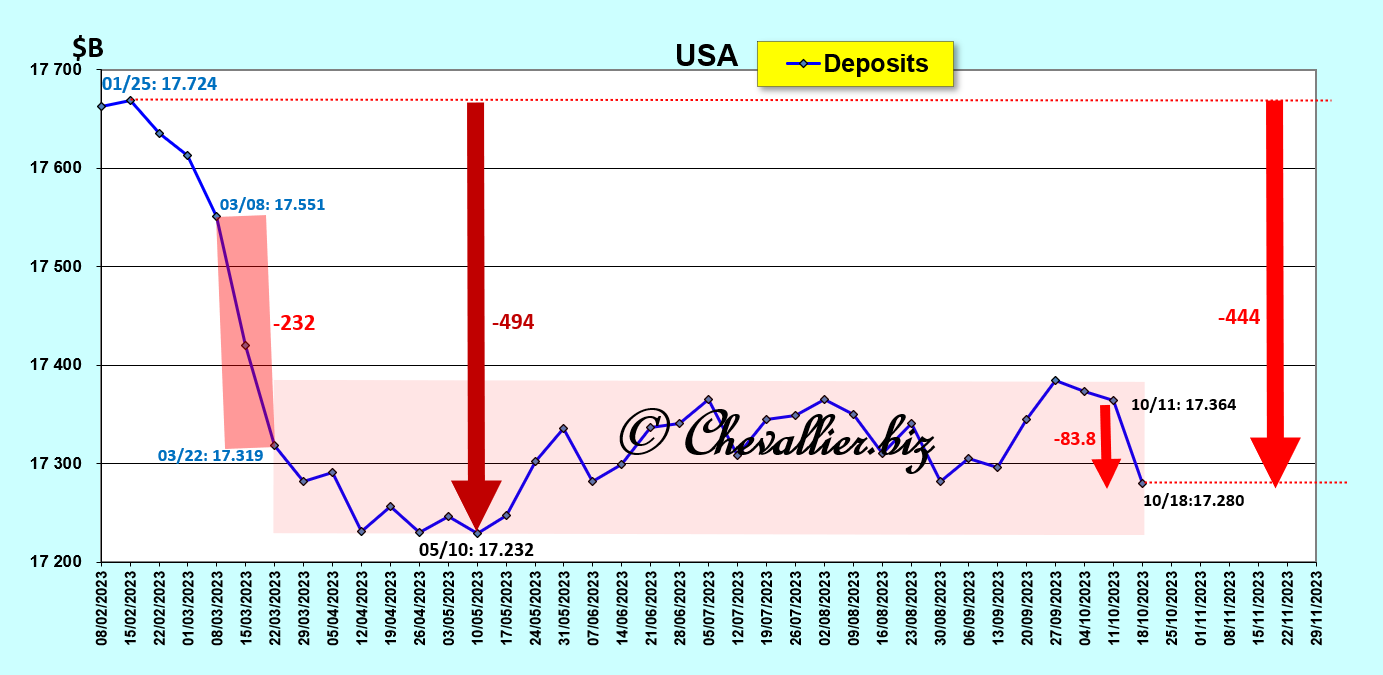

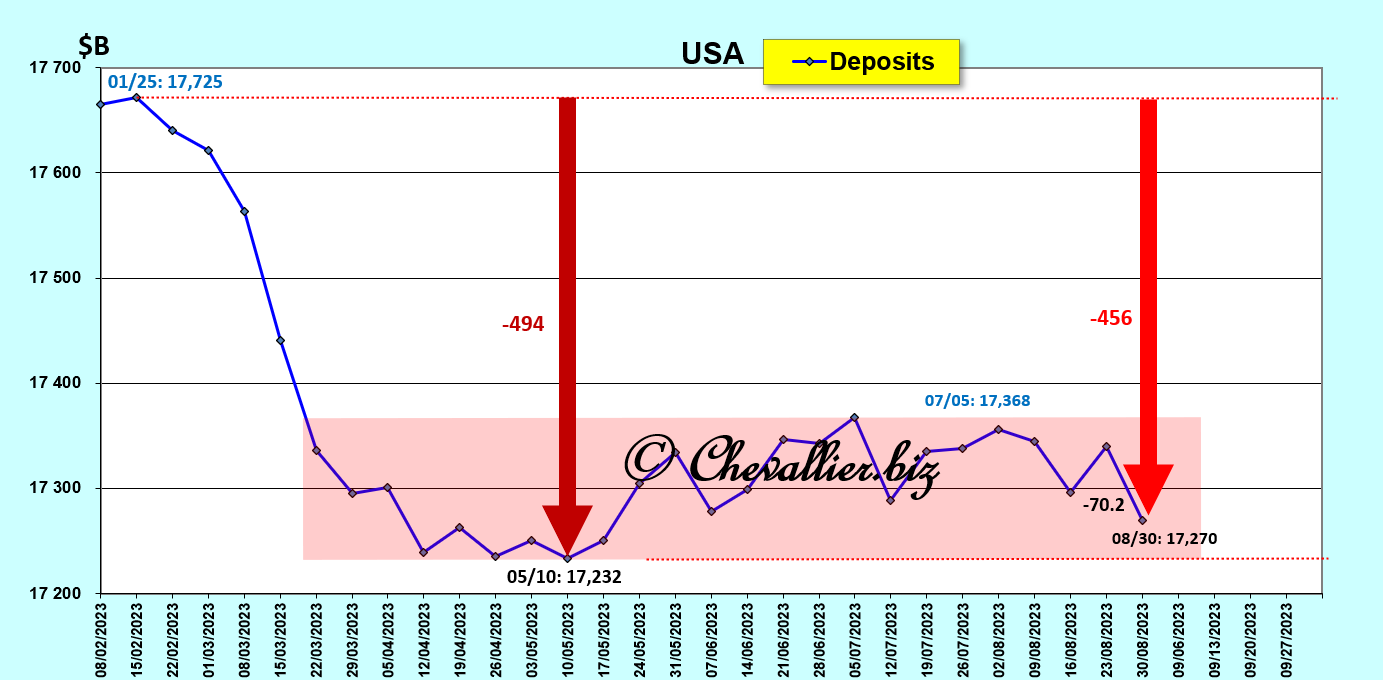

En effet, depuis le 13 avril 2022, date à laquelle ces dépôts bancaires ont atteint un plus haut historique à 18 204 milliards de dollars, ces dépôts sont sur une tendance baissière lourde jusqu’à ce 18 octobre 2023, derniers chiffres publiés par la Fed, à 17 280 milliards de dollars,

Document 2 :

Au plus bas, de cette période post Covid (au 10 mai 2023), cette baisse a été de 975 milliards de dollars, par rapport au plus haut du 13 avril 2022.

Cette baisse des dépôts a été irrégulière car ils ont plongé de 232 milliards de dollars en deux semaines (du 8 au 22 mars 2023) lorsque trois banques américaines ont disparu,

Document 3 :

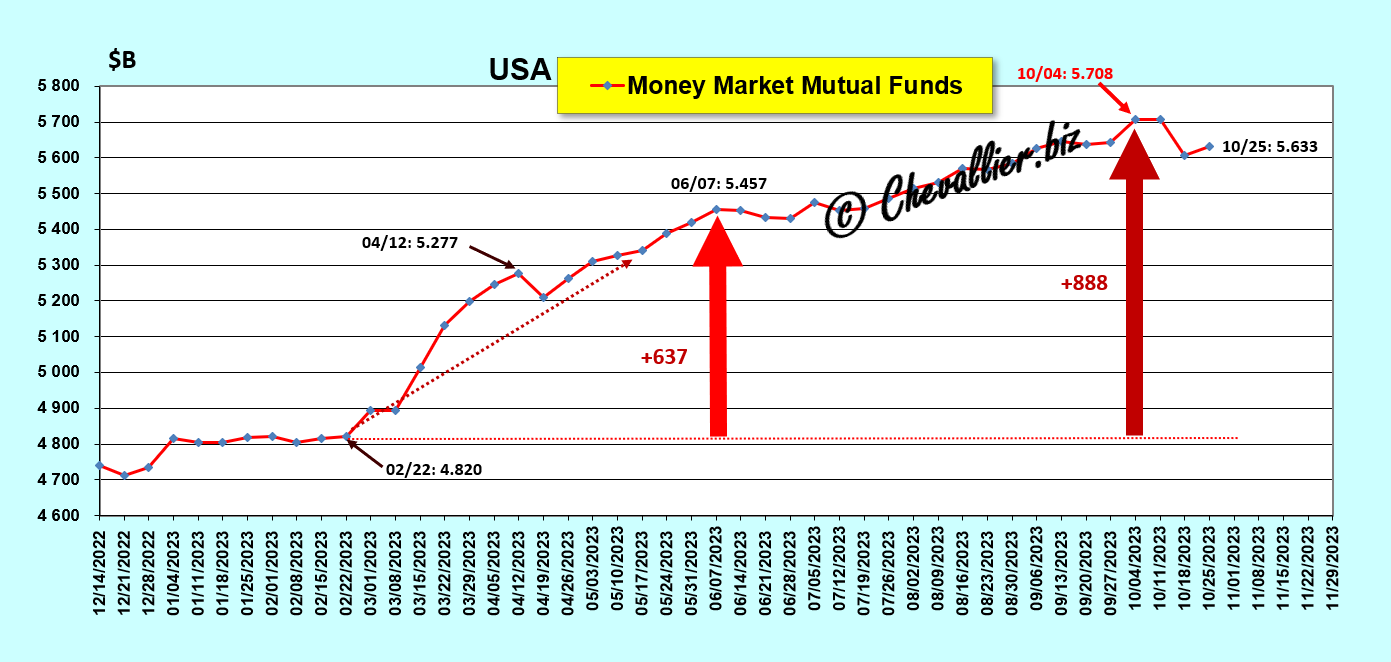

La baisse de ces dépôts vient de se précipiter dans la semaine se terminant le 18 octobre dernier : 83,8 milliards de dollars sont partis…

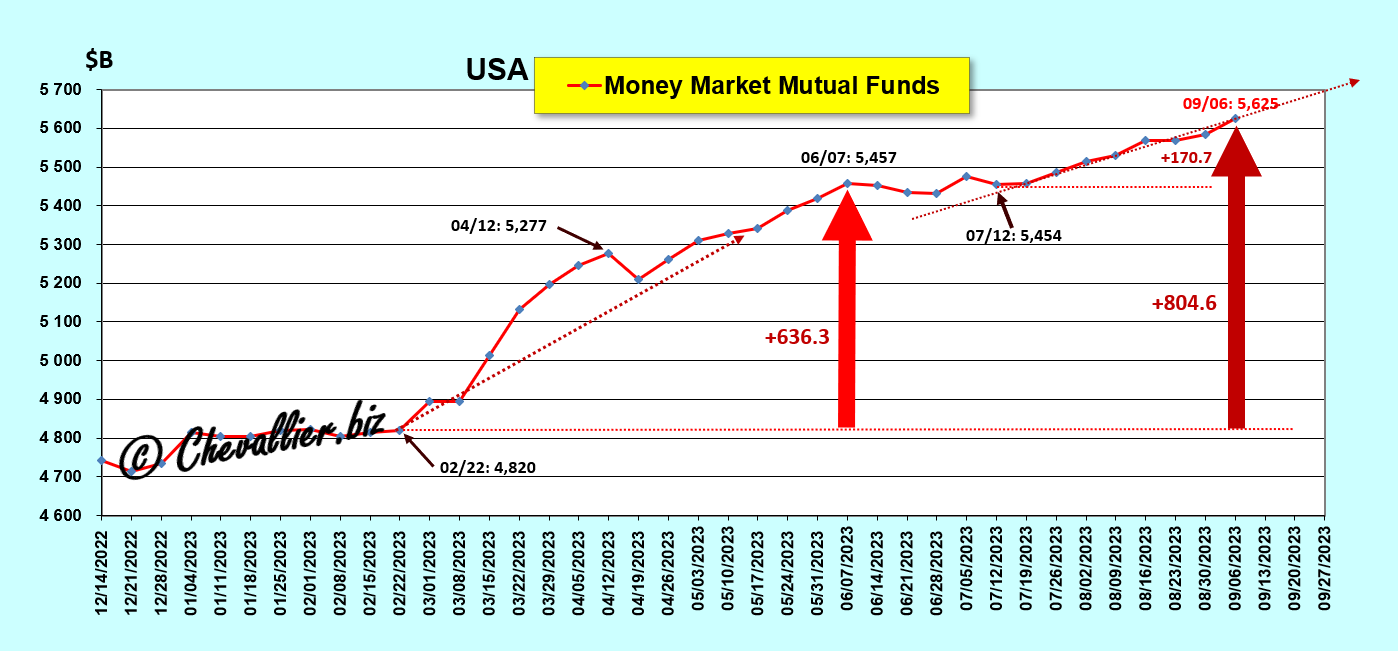

Où ?

Dans des fonds mutuels de trésoreries (MMF) : + 888 milliards de dollars au plus haut le 4 octobre depuis le 22 février dernier !

Document 4 :

La raison de ces mouvements de capitaux est simple, cf. mes articles à ce sujet : les gestionnaires des trésoreries d’entreprises n’ont plus confiance en leurs banques.

Ils retirent donc leurs disponibilités (le cash) de leurs bad banks pour les placer dans ces fonds mutuels de trésoreries qui investissent ces capitaux en bons du Trésor, ce qui leur assure de facto leur pérennité (jusqu’à leurs échéances) tout en bénéficiant d’une rémunération de l’ordre de 5 % !

Les dépôts sur ces fonds mutuels de trésoreries sont en forte hausse avant la manifestation de toute crise (données trimestrielles calculées sur des bases légèrement différentes des précédentes),

Document 5 :

Les risques de faillites bancaires sont donc de plus en plus élevés depuis ces dernières semaines d’après ces données concordantes.

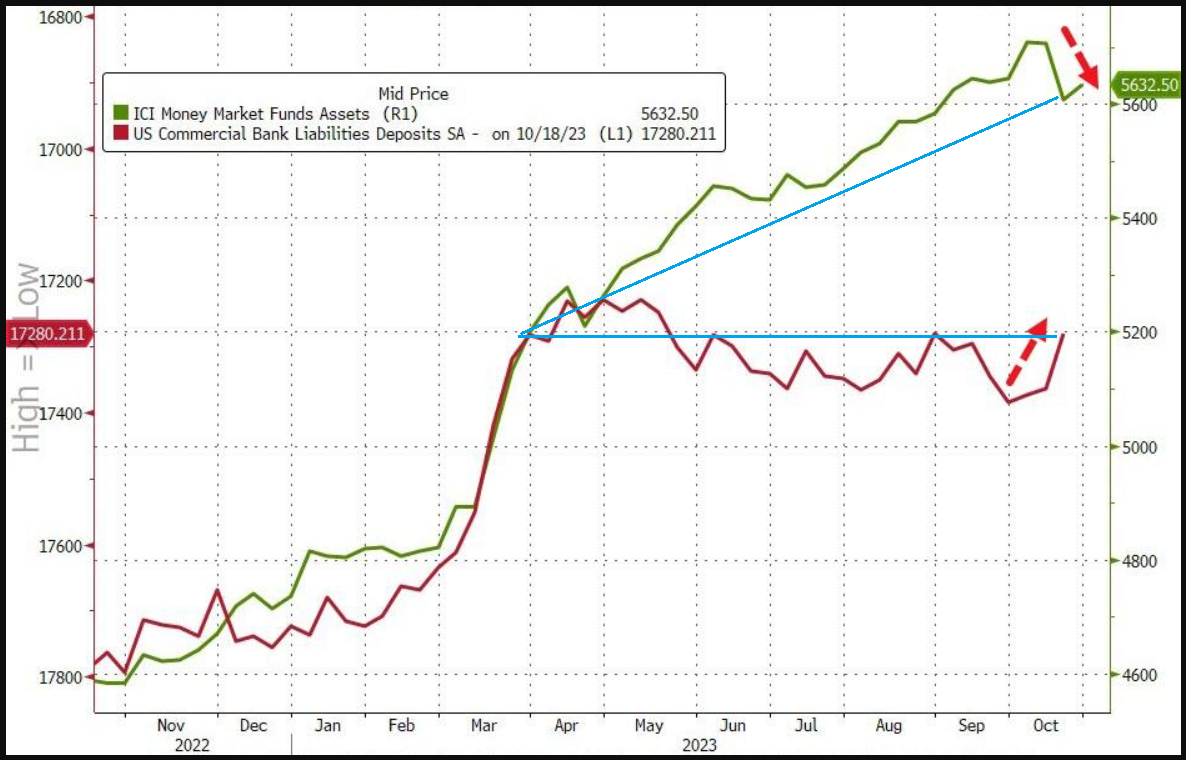

D’après un graphique tiré d’un article de ZeroHedge, la divergence entre les dépôts bancaires et les MMF est très forte depuis début avril dernier,

Document 6 :

Contrairement à ce que répètent les journaleux et autres bonimenteurs, ce ne sont pas les petites banques qui sont au plus mal : ce sont les clients des grandes banques qui en retirent leur argent.

Des faillites de petites banques, ce n’est pas terrible, mais des faillites de big banks too big to fail, c’est gravissime !

C’est d’autant plus inquiétant que Jamie Dimon vient de vendre… 1 million de ses actions de JPMorgan (à un cours près de 150 dollars) !

Document 7 :

Si, même Jamie Dimon n’a plus confiance dans la banque qu’il dirige, le pire est donc possible dans un avenir proche !

La situation des big banks de risques systémiques est possiblement pire encore car les données publiées par le gouvernement des États-Unis présentent des anomalies étonnantes…

En effet, les données désaisonnalisées, notées SA (Seasonalized Adjusted), c’est-à-dire possiblement manipulées, font apparaitre une baisse des dépôts bancaires de 83,8 milliards de dollars mais les données courantes (c’est-à-dire non désaisonnalisées font apparaitre une baisse de… 101 milliards de dollars au 18 octobre par rapport à la semaine précédente,

Document 8 :

***

De bonnes guerres loin de l’Amérique pour cacher la poussière (bancaire) sous le tapis ?

***

Cliquer ici pour lire cet article de ZeroHedge cité ci-dessus.

Cliquer ici pour lire le document de la Fed sur les dépôts des petites banques (Table 8).

Par ailleurs, sur les turpitudes des banksters, outre le film documentaire sur BNP-Paribas, cliquer ici pour visionner la vidéo des déclarations instructives de François Meylan un ancien salarié d’UBS,

Encore sur les turpitudes des banksters, cliquer ici pour visionner la vidéo des déclarations instructives de Marc Chesney, un économiste franco-suisse, professeur de finance mathématique à l’université de Zurich.

Cliquer ici pour accéder à la chaine suisse Anti-thèse sur laquelle se trouvent ces vidéos.

Pour rappel, d’anciens banksters de BNP-Paribas ont reconnu que, pendant plusieurs mois, en 2011-2012, ils ne savaient pas, en quittant leurs bureaux le soir, si leur banque allait pouvoir ouvrir le lendemain…

Cliquer ici pour (re)voir le film édifiant de France 3 sur les banksters de BNP : BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne, généralement censuré après mes articles car ces banksters de BNP me surveillent toujours…

Un film à voir et à revoir, pendant qu’il n’est pas censuré.

© Chevallier.biz

Les banques américaines sont globalement au plus mal à cause de la baisse des dépôts de leurs clients. Certaines ont déjà fait faillite, d’autres vont suivre et ce sera alors le grand crash…

***

Les banques prêtent (à terme) l’argent que leurs clients déposent (à très court terme). C’est là leur principale source de financement.

Ordinairement, ce jeu sur le temps ne pose jamais de problèmes car, bien que les variations des montants de ces dépôts soient sans cesse importantes pour chaque compte, globalement les sorties d’argent compensent les entrées, ce qui fait que les dépôts des clients sont globalement stables et même en légère augmentation à court terme.

Or, après cette histoire de coronavirus, pour la première fois dans l’Histoire bancaire moderne, les dépôts des banques américaines ont baissé de presque 1 000 milliards de dollars depuis le mois de mars 2022 après avoir augmenté de près de 5 000 milliards de dollars entre le mois de février 2020 et ce pic historique de mars 2022 !

Document 1 :

La baisse des dépôts des clients des banques américaines a fluctué sur une tendance relativement régulière de mars 2022 jusqu’au mois de février 2023 mais elle s’est accentuée par la suite avec la faillite de plusieurs banques pour atteindre un plus bas en mai dernier,

Document 2 :

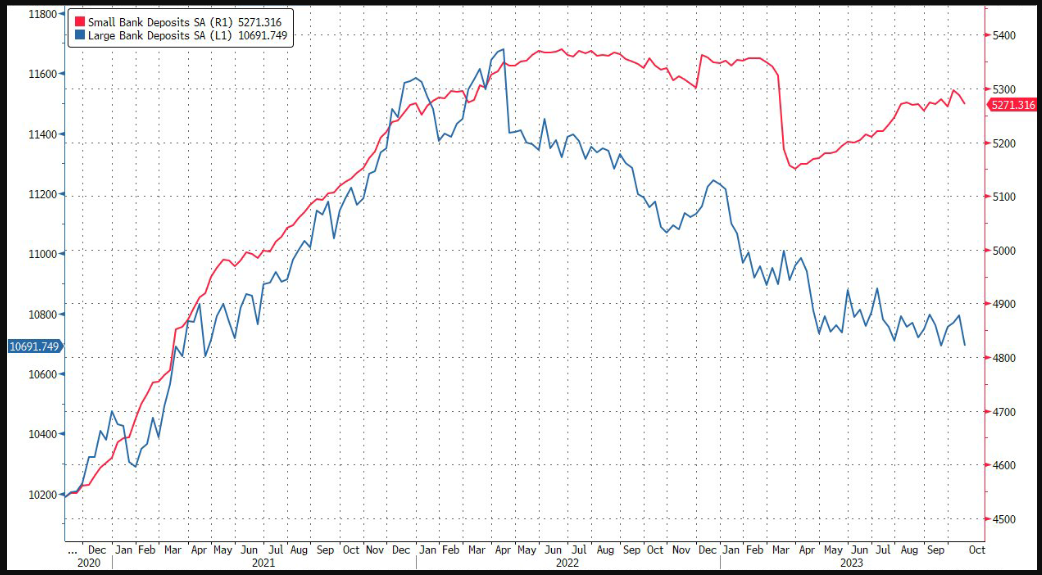

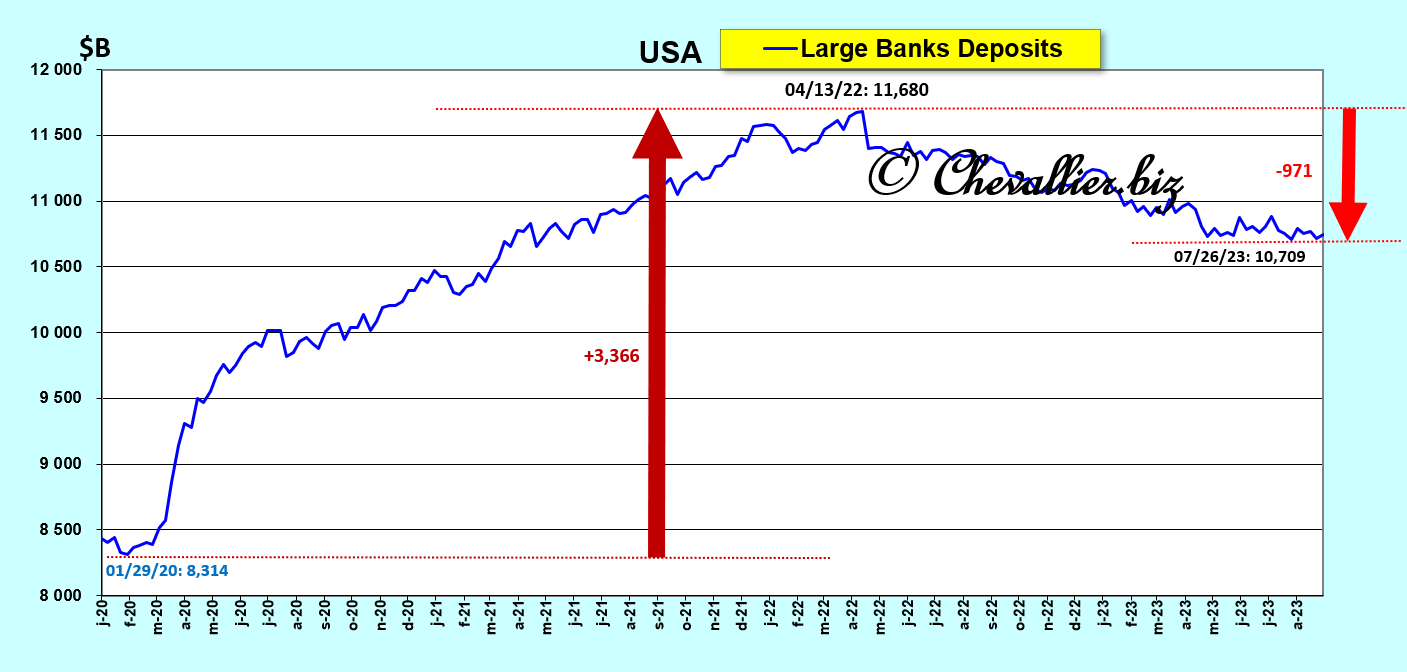

La baisse de ces dépôts bancaire s’est effectuée pour l’essentiel dans les big banks qui ont perdu 971 milliards de dollars sur un total de 982 milliards pour l’ensemble des dépôts bancaires,

Document 3 :

Zoom sur la période récente,

Document 4 :

L’explication de ces sorties extraordinaires de dépôts bancaires est simple : beaucoup de clients de big banks n’ont plus confiance dans leurs banques et ils en retirent leurs capitaux pour les placer dans des fonds mutuels de trésorerie qui ont reçu plus de… 800 milliards de dollars de dépôts supplémentaires depuis le 22 février dernier !

Document 5 :

Ces fonds mutuels de trésorerie placent les capitaux qu’ils reçoivent dans des bons du Trésor si bien que les dépôts (qui font partie de l’agrégat monétaire M1) sont immédiatement et automatiquement transformés en titres… garantis par définition par l’Etat.

Cerise sur le gâteau : les rendements de ces titres sont de l’ordre de 5 % !

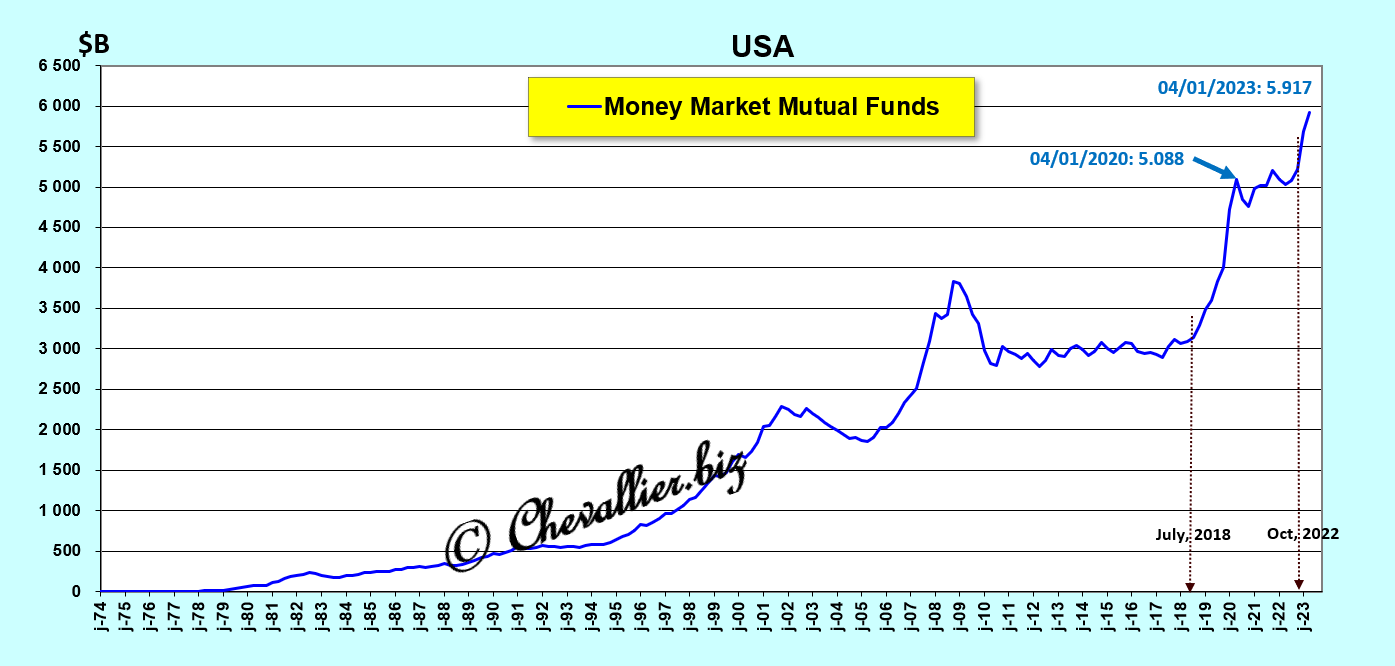

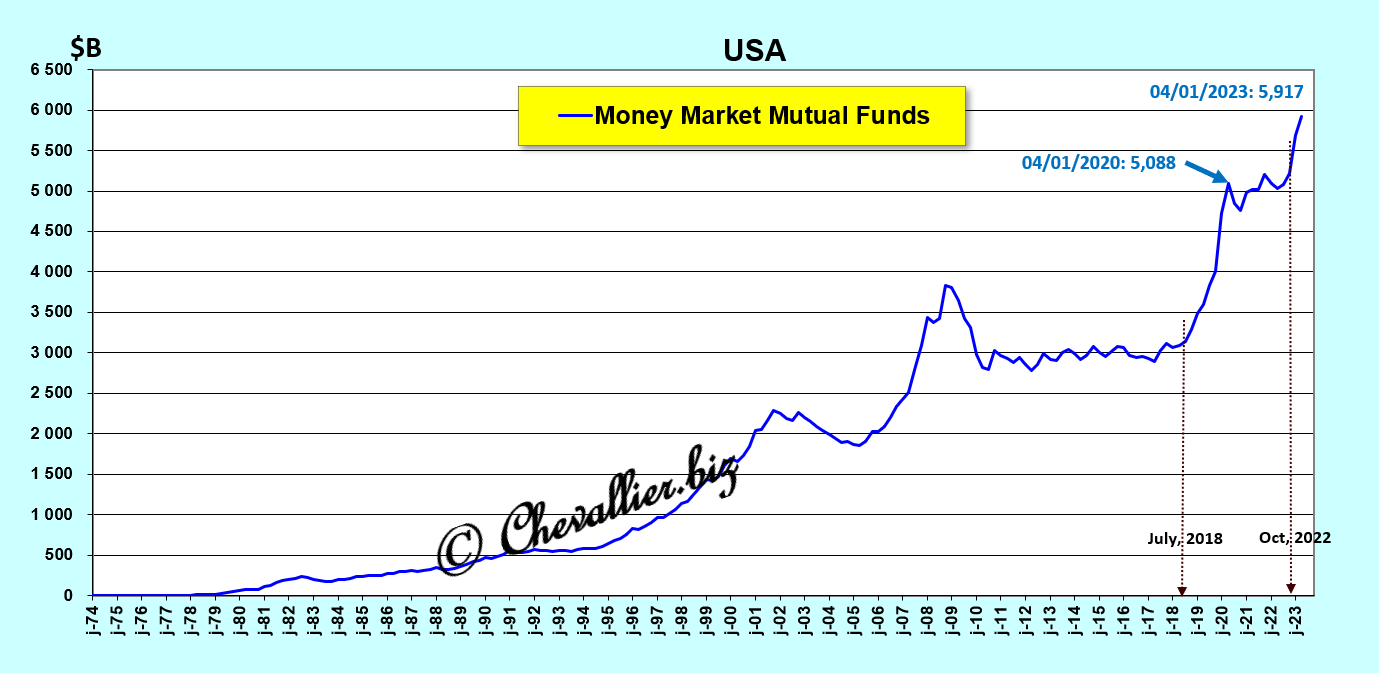

Ces dépôts sur les fonds mutuels de trésorerie ont donc explosé depuis 2018 et surtout depuis février dernier car les titulaires de capitaux ont totalement perdu la confiance qu’ils avaient en leurs banques !

Document 6 :

Le gros problème qu’ont les banksters est de compenser ces baisses des dépôts car leurs actifs ne peuvent pas baisser aussi vite ! C’est ce qui provoque la faillite, pour l’instant de quelques banques, en attendant celles des autres, des petites et même de big banks…

Telle est la réalité que tout le monde peut constater d’après les données publiées par les banques et les autorités, ce qui n’empêche pas les dirigeants de ces entités de prétendre que tout va bien dans le système bancaire américain !

Ailleurs, dans la zone euro, c’est encore pire.

Tout est simple.

***

Dernière minute : après la mise en ligne de cet article, il apparait que les dépôts sur les MMMF ont encore augmenté de 17,7 milliards de dollars au 13 septembre par rapport à la semaine précédente!

Cliquer ici pour accéder à ces dernières données.

© Chevallier.biz

Les banques américaines publient des comptes qui ne donnent pas une image fidèle de la réalité, ce qui est inquiétant car beaucoup d’entre elles sont en réalité en faillite…

***

[Article en libre accès]

Les principes des règles comptables (IFRS) sont simples mais impératifs : les entreprises doivent publier des comptes qui donnent une image fidèle de la réalité.

Ainsi par exemple, les actifs doivent être comptabilisés à leur juste valeur de marché, ce qui ne posait pas de problèmes pour les titres acquis par les banques tant que le taux de base de la Fed décidé par les membres du FOMC était stable, et c’est ce qui s’est produit de 2009 à 2016.

Cependant, les dirigeants de la Fed ont été amenés à partir de 2017 à relever modérément leur taux de base mais ils ont été obligés de le baisser rapidement et considérablement début 2020 (quasiment à… zéro !) à cause de cette histoire de coronavirus,

Document 1 :

Comme les prix des contrats des titres obligataires varient à l’inverse de leurs rendements, des gains importants ont été obtenus (en 2019 et surtout en 2020) sur les prix de ces titres grâce aux baisses du taux de base de la Fed qui ont entrainé à la baisse tous les autres taux.

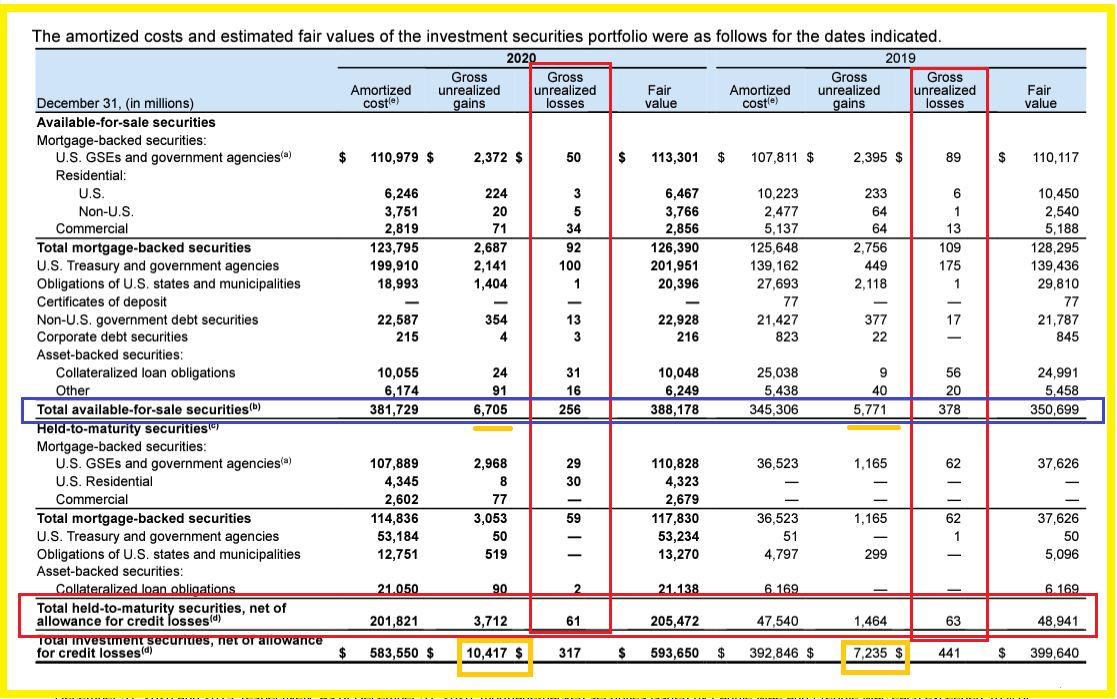

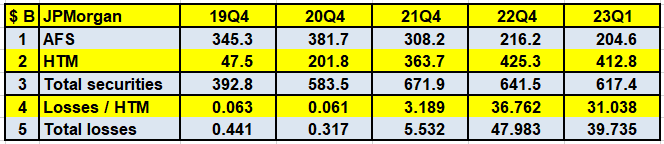

Les prix des contrats, c’est-à-dire les montants des titres, ont alors augmenté. Ces gains n’ont pas été comptabilisés (à leur juste valeur de marché) par les banques en 2019 et surtout en 2020 (pour 10,417 milliards de dollars pour JPMorgan),

Document 2 :

En 2021, les membres du FOMC ont laissé le taux de base de la Fed au niveau plancher (quasiment à zéro pour cent), ce qui a généré peu de variations sur les gains et les pertes non réalisés.

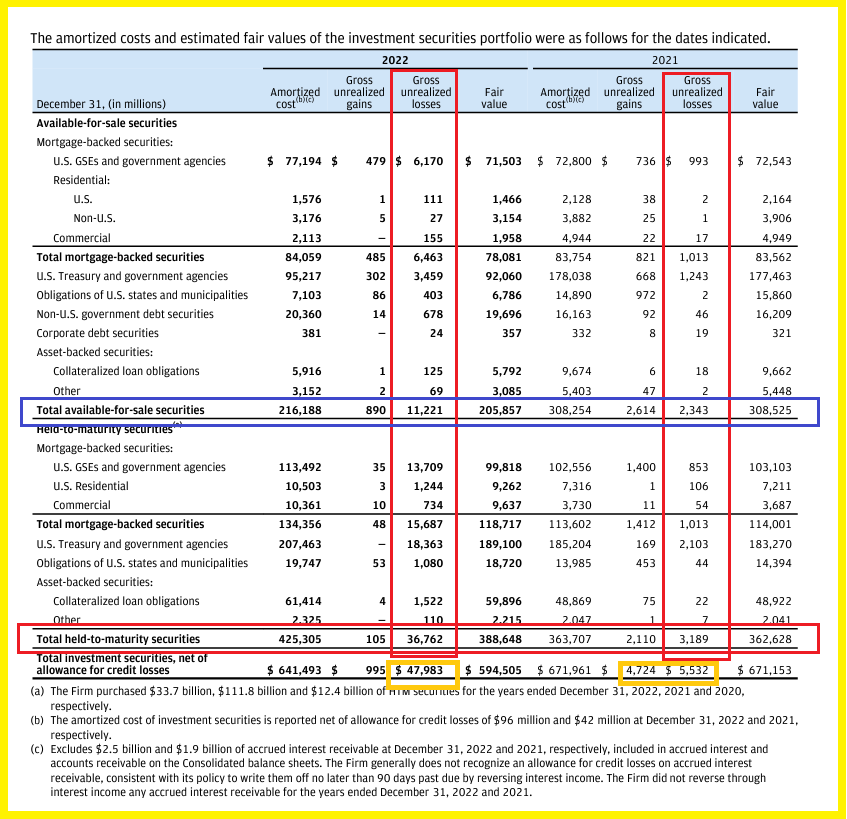

Cependant, le brusque relèvement du taux de base de la Fed à partir du 16 mars 2022 a provoqué des pertes gigantesques non comptabilisées pour un montant total de… 47,983 milliards de dollars pour JPMorgan, comme le montre ce document publié dans le Form 10-Q 2022 !

Document 3 :

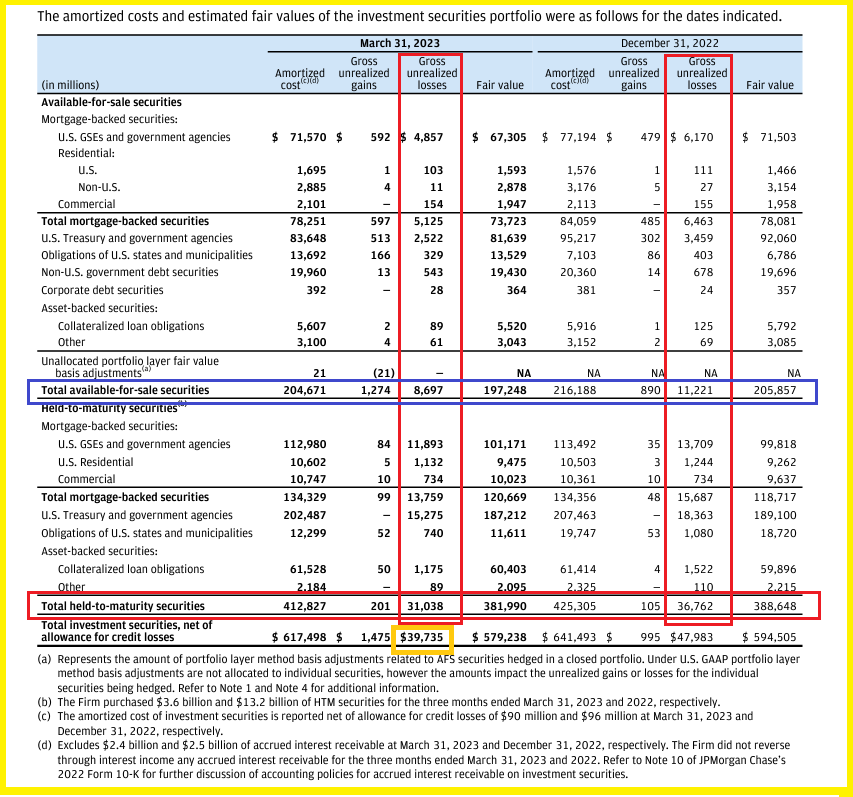

Pour le bilan de JPMorgan arrêté à la fin du premier trimestre 2023, le total des pertes non comptabilisées a un peu baissé, mais il reste considérable : 39,735 milliards de dollars !

Document 4 :

Ainsi, JPMorgan n’a pas comptabilisé une perte réelle de… 40 milliards de dollars à la fin du premier trimestre 2023… en parfaite concordance avec les autorités américaines et des règles comptables interprétées à leur convenance par les… banksters tous unis !

Les principes comptables ne sont pas respectés, en toute impunité et sans que (presque) personne ne s’en alarme.

Par ailleurs, il est anormal que les titres de JPMorgan, à partir de 392,8 milliards de dollars fin 2019 aient augmenté pour atteindre deux ans plus tard fin 2022… 671,9 milliards en provoquant près de 48 milliards de dollars de pertes… non comptabilisées !

Document 5 :

Les dirigeants de JPMorgan ont fait passer les titres détenus jusqu’à leur échéance (HTM) de 47,5 milliards de dollars fin 2019 à… 425,3 milliards fin 2022 afin de minimiser les pertes comptabilisées sans respecter les principes comptables mais en respectant les règles acceptées par les autorités monétaires américaines (sous l’influence de ces banksters !) !

40 milliards de dollars de pertes n’ont pas été comptabilisés à la fin du premier trimestre 2023 pour un bénéfice publié (frauduleusement) de 12,622 milliards de dollars sur cet exercice et pour un Common Equity Tier 1 de 227,142 milliards de dollars.

Les comptes des banques américaines ne sont plus fiables.

Les banksters les plus influents imposent leurs solutions aux autorités censées les contrôler.

Le résultat de ces manipulations comptables est que le système bancaire américain est globalement en faillite mais il est ainsi présentement artificiellement maintenu en survie.

Comment se fait-il que personne ne dénonce ainsi ces fraudes comptables dont les conséquences peuvent être catastrophiques pour les Américains ?

***

Ce présent article est le prolongement de ceux qui ont été publiés par Pam Martens sur son site Wall Street On Parade, cliquer ici pour lire son dernier article à ce sujet.

***

Le document 2 est une copie d’écran du Form 10-Q du quatrième trimestre 2020 page 224.

Le document 3 est une copie d’écran du Form 10-Q du quatrième trimestre 2022 page 216.

Le document 4 est une copie d’écran du Form 10-Q du premier trimestre 2023 page 116.

© Chevallier.biz

Olivier Pichon m’a encore invité à son émission Politique et éco sur TVLibertés en compagnie de Pierre Bergereau et je l’en remercie vivement.

Dans cette dernière émission mise en ligne ce 21 février nous avons abordé une fois de plus les problèmes posés par les banksters en particulier français dont surtout ceux de BNP-Paribas.

Cliquer ici pour voir cette émission : Des folies de la BNP à la prochaine crise financière

J’ai repris pour l’essentiel mes analyses publiées précédemment sur mon site, en particulier dans cet article en libre accès Crise à venir, banques et eurodollars, cliquer ici pour le (re)lire.

Cette émission est en quelque sorte la suite logique de celle au cours de laquelle j’avais déjà abordé ces problèmes de comptabilité bancaire, ce qui est un sujet important mais qui ne passionne généralement pas les foules, mais qui a fait 392 000 vues sur YouTube à ce jour…

Cliquer ici pour (re)voir cette émission.

Au cours de cette émission du 21 février 2022, je présente des informations publiées par la Fed de Washington que les banques françaises n’ont jamais publiées et qui confirment mes analyses, à savoir que BNP-Paribas comme Société Générale sont en manque dramatique de dollars (USD) au point d’en demander plusieurs… centaines de milliards à la Fed de New York fin 2019 !

La situation actuelle de BNP-Paribas est identique à celle qui a prévalu en 2011-2012 quand les dirigeants de cette banque ne savaient pas en quittant leurs bureaux le soir si leur banque allait pouvoir ouvrir ses guichets normalement le lendemain matin comme le rapporte le film BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne.

Cliquer ici pour (re)voir ce film.

Et je montre aussi, d’après son bilan mensuel fin 2021, que la Banque de France a apporté pour… 195 milliards d’euros en dollars (USD) à ces deux banques fin 2021 !

Cerise sur le gâteau, je montre en outre que la rémunération normale d’un fondé de pouvoirs d’une banque qui négocie un accord portant sur 10 milliards de dollars reçoit une trentaine de millions de dollars en rémunération personnelle…

Cette règle s’est appliquée pour un futur éventuel candidat à l’élection présidentielle…

Dans un pays démocratique normal, la justice ferait son travail…

Je mettrai en ligne très prochainement des informations plus précises sur ce que peuvent faire les malheureux Euro-zonards pour sauver leur patrimoine face à cette crise essentiellement financière et bancaire qui est cours de développement.

© Chevallier.biz

BNP-Paribas, 4° trimestre 2021 Lire la suite »

Eurodollars et banksters : du coronavirus au tsunami bancaire Lire la suite »

BNP-Paribas et Société Générale sont peut-être les pires parmi les grands banksters européens car leurs capitaux propres sont en réalité largement négatifs, et pas qu’un peu : – 350 milliards d’euros à la fin du 3° trimestre 2021 d’après les comptes publiés dans les rapports financiers de BNP-Paribas !!!

Et – 324 milliards d’euros pour la Générale !!!

***

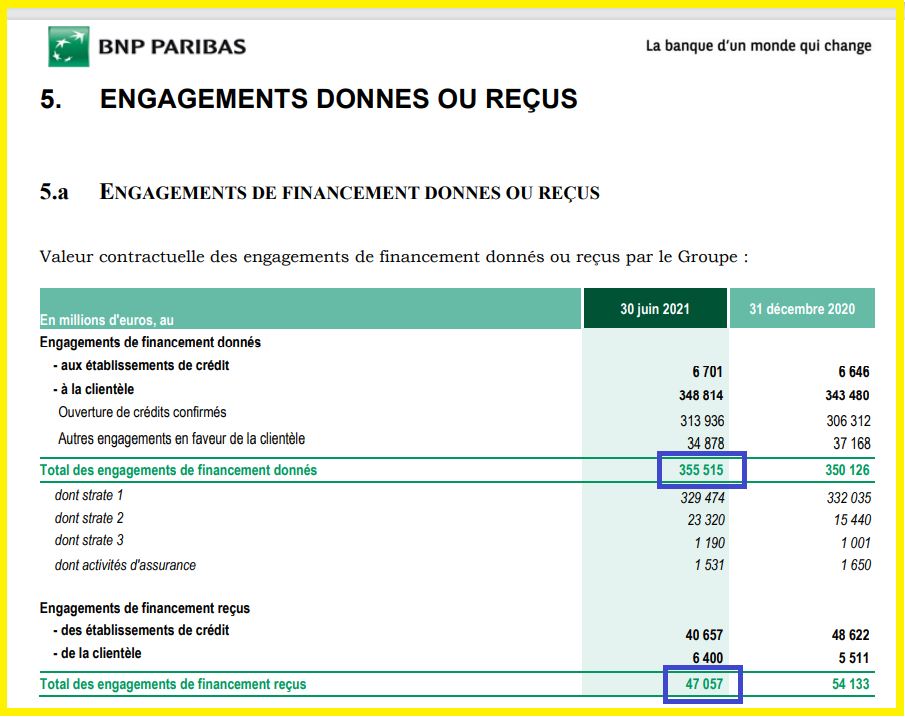

Le gros problème, le très gros problème de BNP-Paribas est le hors bilan dont les engagements de financement se montaient à la fin du 2° trimestre 2021 à un total de… 355,515 milliards d’euros garantis par… 47,057 milliards, seulement !

Document 1 :

355,515 milliards d’euros d’engagements de financement sur le hors bilan garantis par… 47,057 milliards conduisent à une perte potentielle de… 308,458 milliards (à la fin du 2° trimestre 2021, derniers chiffres publiés pour le hors bilan) !

Compte tenu d’autres éléments plus techniques que j’explicite dans mon article au sujet de cette banque, le montant réel des capitaux propres tangibles de BNP-Paribas est de – 350 milliards d’euros à la fin du 3° trimestre 2021 d’après les comptes publiés dans les rapports financiers de la banque.

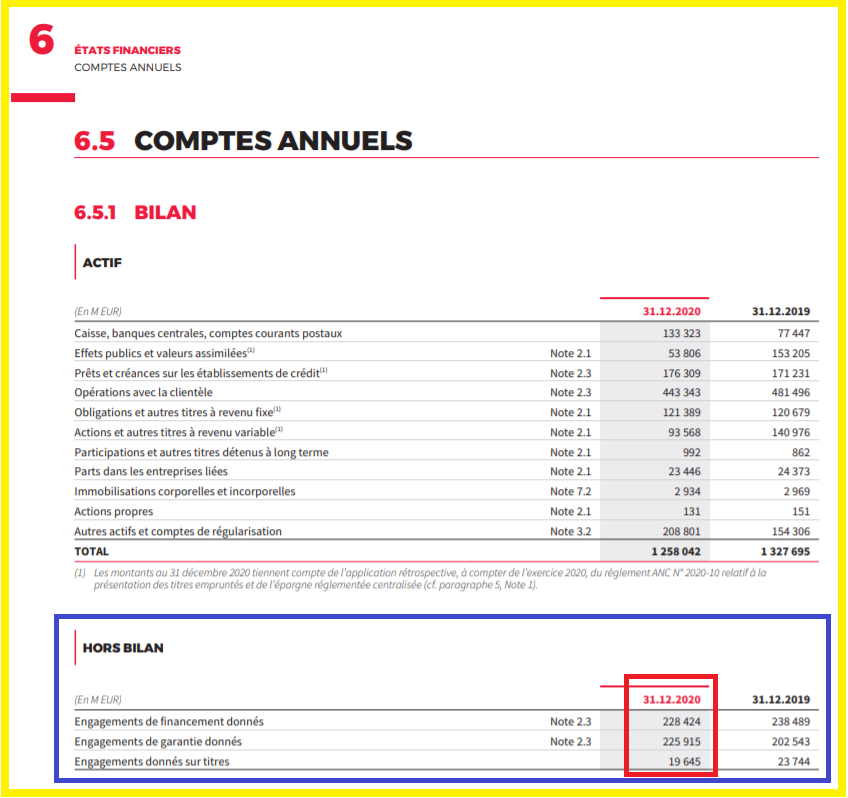

Pour la Générale, d’après son rapport annuel certifié de l’exercice 2020, les montants de ses engagements de financement en hors bilan se montaient à un total de… 473,984 milliards d’euros (entouré en rouge)…

Document 2 :

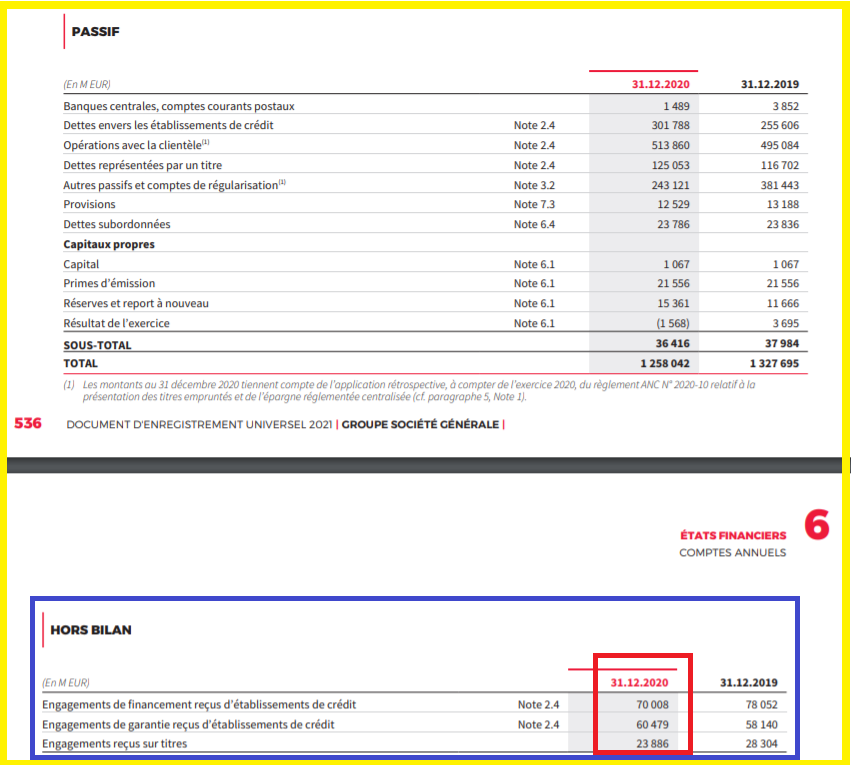

… garantis par… 154,373 milliards (entouré en rouge), seulement !

Document 3 :

473,984 milliards d’euros d’engagements de financement sur le hors bilan garantis par… 154,373 milliards conduisent à une perte potentielle de… 319,611 milliards !

Là aussi, compte tenu d’autres éléments plus techniques que j’explicite dans mon article au sujet de cette banque, le montant réel des capitaux propres tangibles de la Générale est de l’ordre de – 320 milliards d’euros à la fin du 3° trimestre 2021 d’après les comptes publiés dans les rapports financiers de cette banque.

BNP-Paribas et Société Générale auraient donc dû être déclarées en faillite… depuis longtemps !

Le problème, le gros problème est que personne n’en parle !

***

Pour information : les banques enregistrent en hors bilan les conséquences d’opérations qu’elles ne font pas elles-mêmes…

Ce sont leurs clients qui font des opérations (de crédit-bail en général) qui les amènent à devoir payer impérativement à une certaine date des sommes importantes rapidement sans que ces opérations soient prévisibles ni certaines a priori. Comme ils n’auront pas l’argent pour payer et qu’ils ne pourront pas conclure de tels emprunts rapidement, ils demandent à leur banque de s’engager a priori à payer à leur place… et à rembourser ultérieurement, évidemment, le tout moyennant des commissions rémunératrices pour les banques.

Comme les montants de ces engagements (à payer) pris par les banques portent sur des sommes importantes, elles sont obligées de prendre des garanties au cas où leurs clients ne pourraient pas les rembourser finalement.

Aux États-Unis, la totalité des engagements hors bilan doit impérativement être couverte par des garanties d’après les lois et les règlements en vigueur, cf. mon article à ce sujet sur JPMorgan.

En Turquie, les garanties prises par les grandes banques en hors bilan se montent à plus du double du montant de leurs engagements !

***

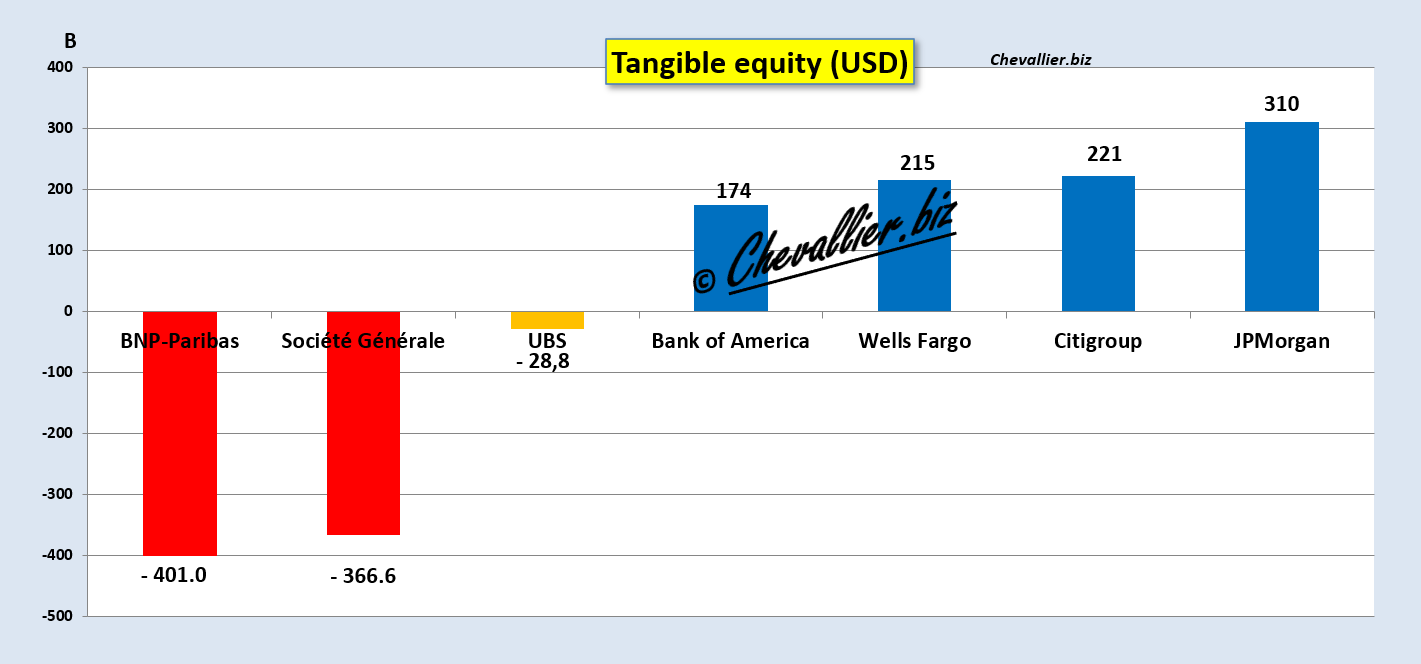

De petits graphiques permettent de mieux comprendre l’importance des risques que font courir les banksters européens à tout le monde…

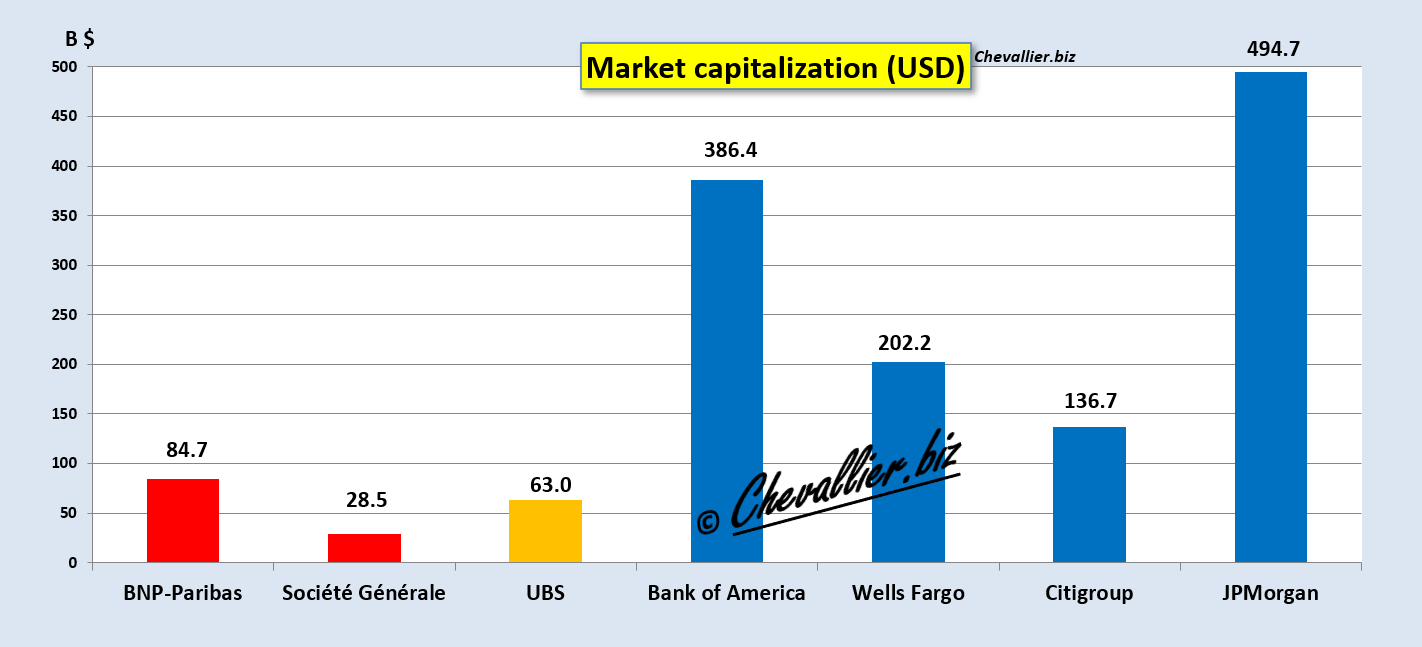

Les capitaux propres (tangible equity) des big banks américaines sont largement positifs, évidemment !

Document 4 :

Chiffres en milliards de dollars (USD) comme pour les documents suivants.

Les bons investisseurs font les mêmes analyses que les miennes : ils ne placent pas leurs capitaux dans ces banques européennes pourries…

Document 5 :

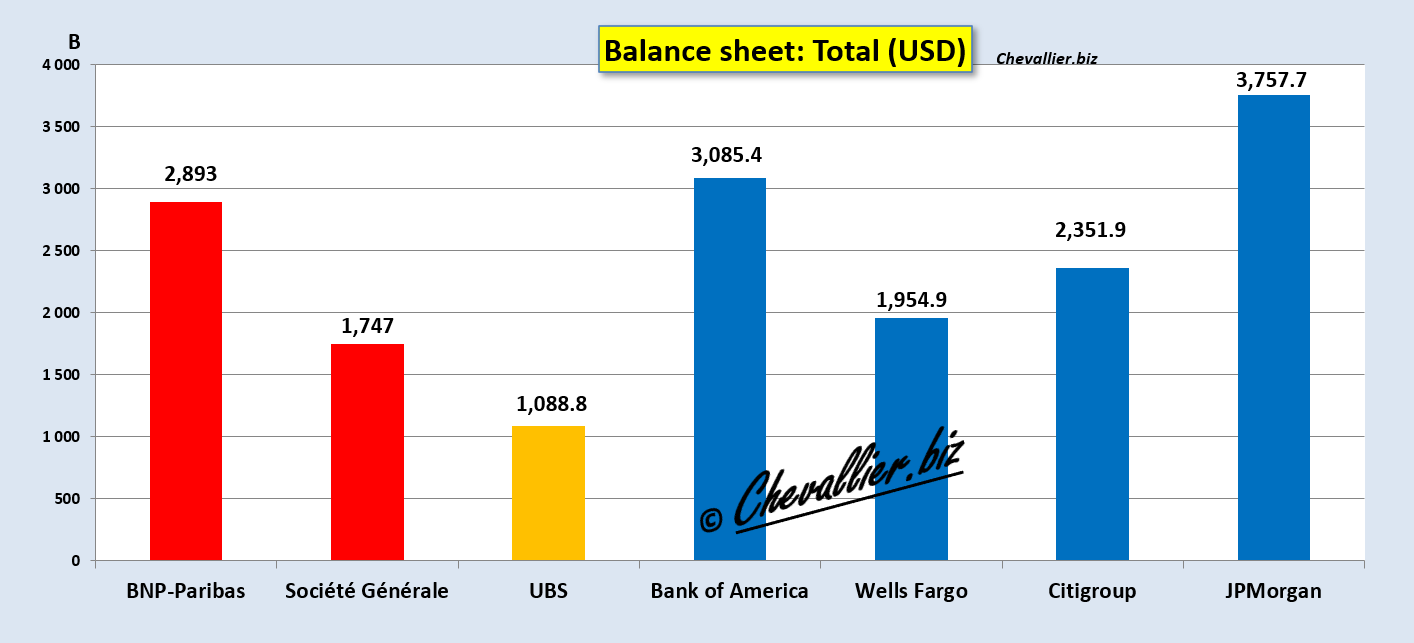

… alors que le total des bilans (balance sheet) de ces banques européennes est du même ordre de grandeur que celui des big banks américaines,

Document 6 :

Pour rappel, d’anciens banksters de BNP-Paribas ont reconnu que, pendant plusieurs mois, en 2012, ils ne savaient pas, en quittant leurs bureaux le soir, si leur banque allait pouvoir ouvrir le lendemain…

Cliquer ici pour (re)voir le film édifiant de France 3 sur les banksters de BNP : BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne, généralement censuré après mes articles car ces banksters de BNP me surveillent toujours…

Un film à voir et à revoir, pendant qu’il n’est pas censuré.

Comme en 2012, BNP-Paribas est donc très proche du dépôt de bilan et ce n’est pas la seule banque européenne dans cette situation…

***

Tout est simple… et dramatique !

© Chevallier.biz

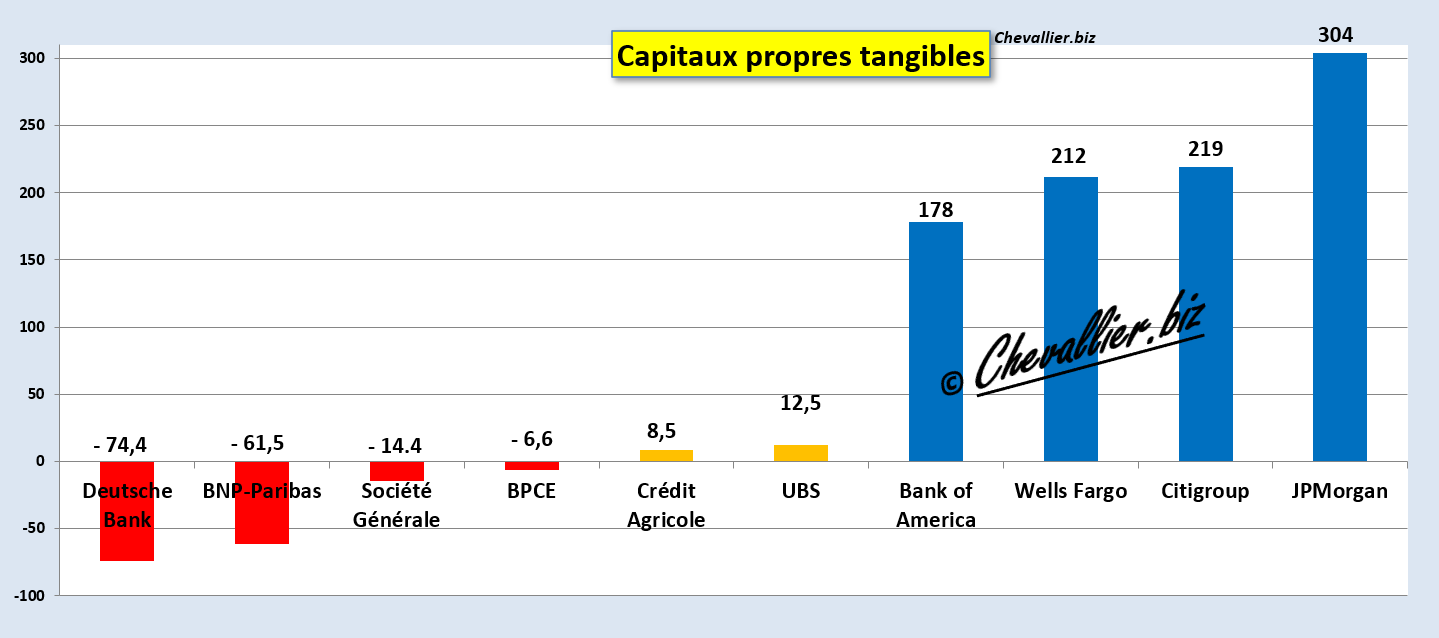

Toutes mes analyses des bilans des grandes banques européennes sont concordantes : elles ont presque toutes des capitaux propres réels négatifs, c’est-à-dire qu’elles auraient dû être déclarées en faillite !

Document 1 :

Chiffres en milliards d’euros pour les banques de la zone euro, en milliards de dollars pour UBS et les banques américaines.

Ces banques qui ont des capitaux propres négatifs condamneront à la faillite les rares big banks européennes qui ont des capitaux propres tangibles positifs car ces dernières ont beaucoup trop de dettes.

Evidemment, tous les bons spéculateurs ont fait les mêmes analyses que moi ainsi que les gens de la Fed et de la BCE, sans les médiatiser, mais certaines informations publiées le prouvent…

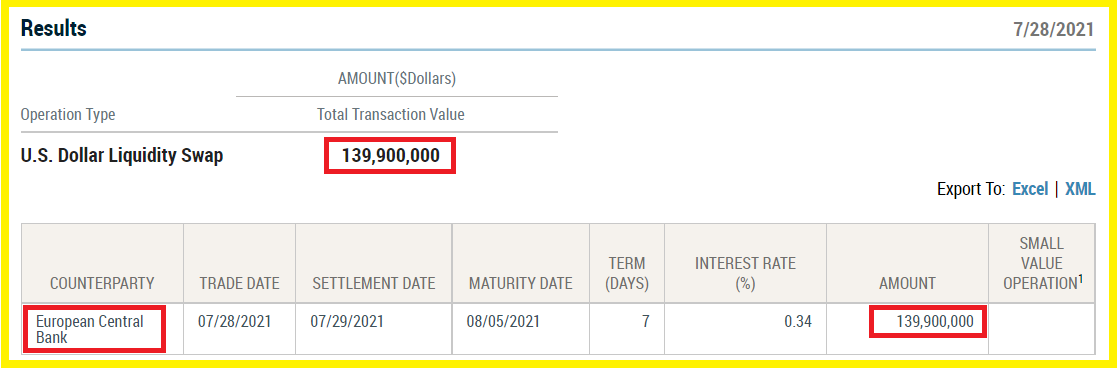

Ainsi par exemple, la BCE est obligée de s’approvisionner en dollars (USD) auprès de la Fed par des accords de swaps de devises…

Document 2 :

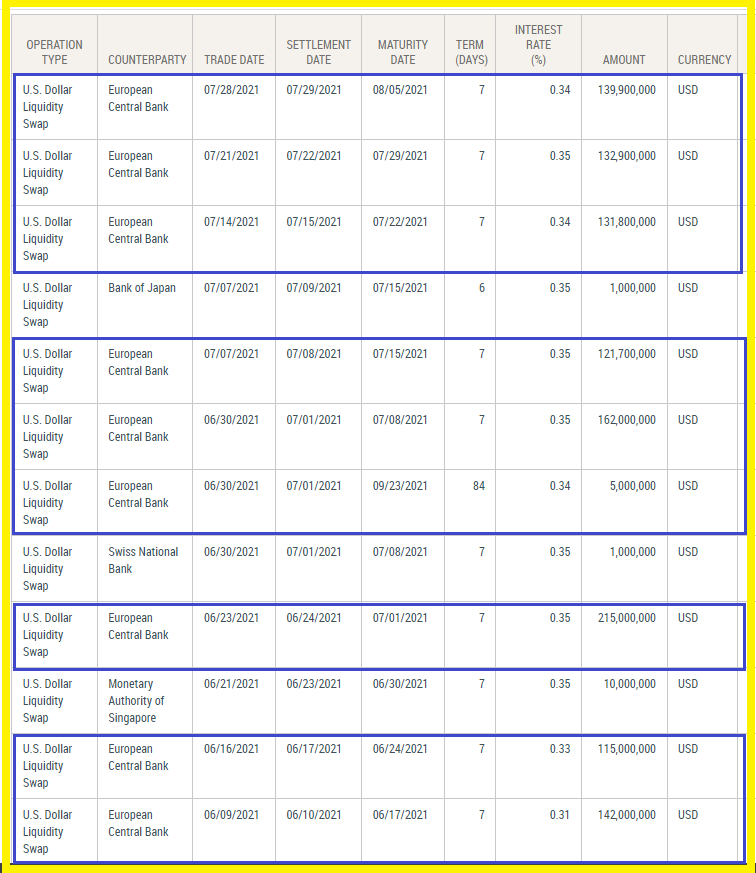

… qui sont renouvelés chaque semaine,

Document 3 :

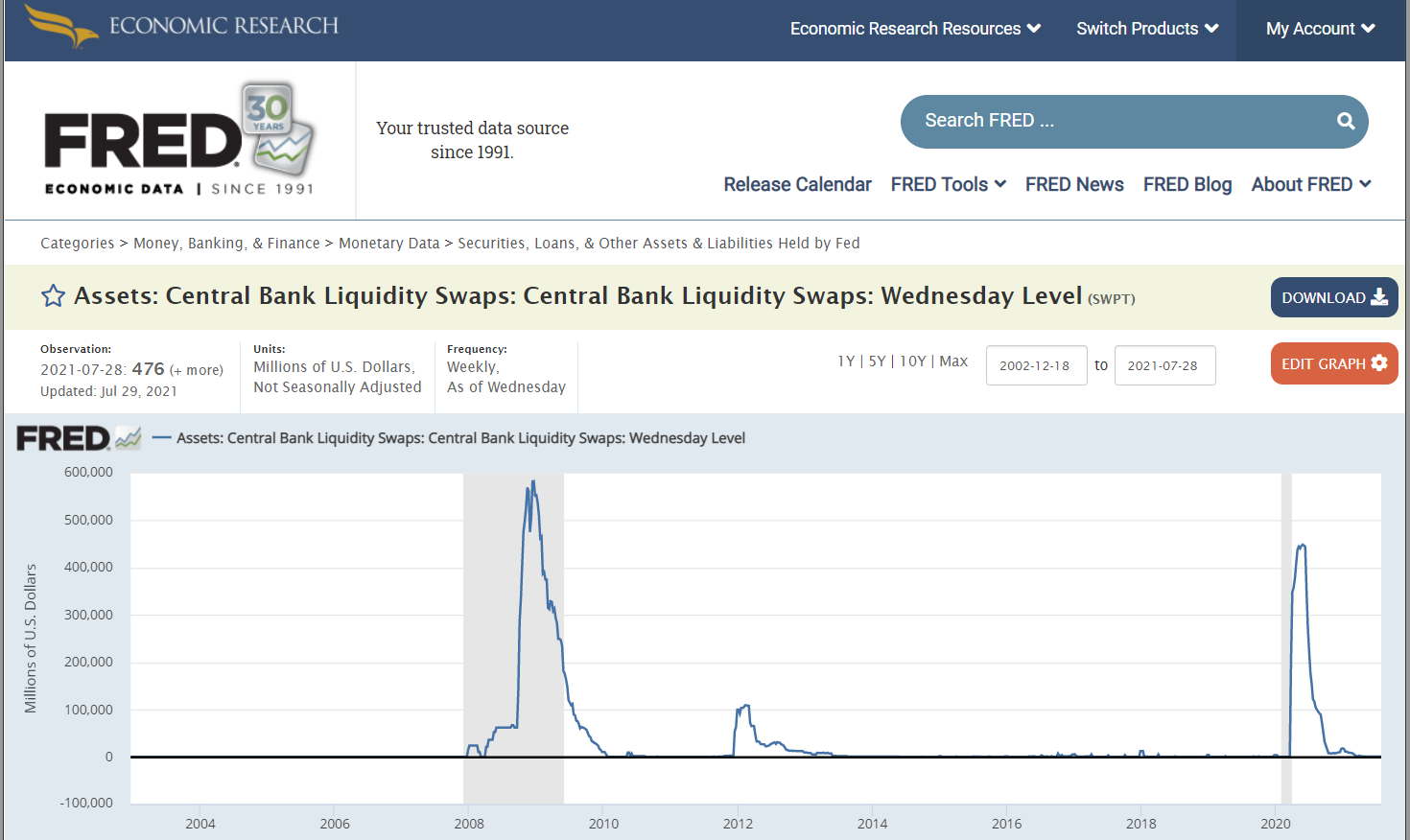

Ces accords de swaps sont encore loin des sommets atteints lors des précédentes crises mais leurs montants peuvent exploser en une dizaine de séances,

Document 4 :

Pour rappel, les dirigeants des grandes banques des États-Unis refusent toujours de livrer des dollars aux banksters européens quand ils anticipent leurs faillites comme cela s’est passé en particulier en 2012, cf. le film édifiant de France 3 sur les banksters de BNP : BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne, généralement censuré après mes articles car ces banksters de BNP me surveillent toujours…

Cliquer ici pour le (re)voir.

Dès lors, ces banksters européens sont obligés de passer par l’intermédiaire de la BCE qui passe alors des accords de swaps de devises avec la Fed qui lui livre des dollars (USD) en contrepartie de la mise en pension de Treasurys, dollars que la BCE livre ensuite à ses banksters pour qu’ils puissent ne pas faire faillite tout de suite.

Le problème est que ce dispositif est lourd et lent en périodes de fortes turbulences.

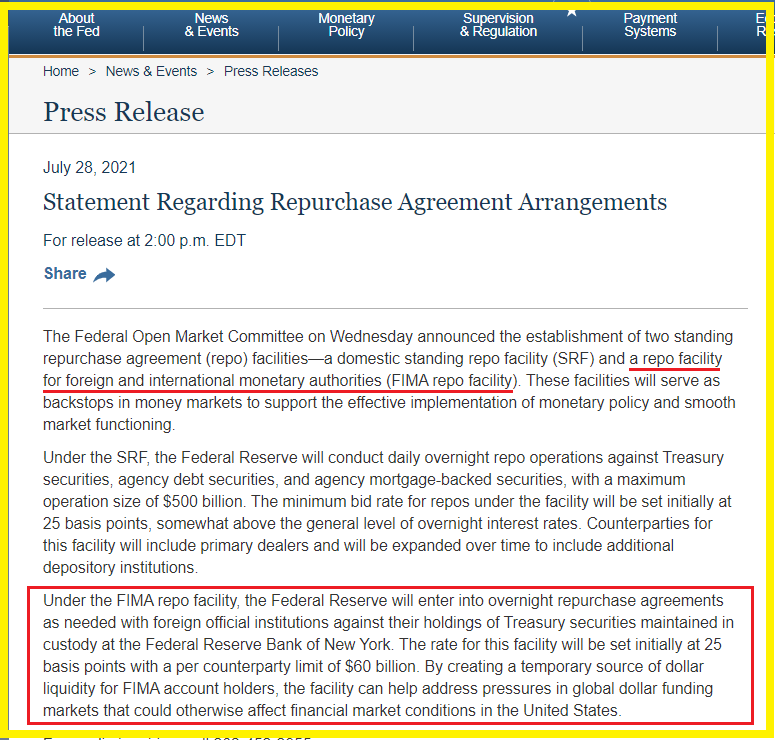

C’est la raison pour laquelle les gens de la Fed ont décidé de créer un nouveau type de repo facility for foreign and international monetary authorities (FIMA repo facility), en français : une facilité de prise en pension pour les autorités monétaires étrangères et internationales,

Document 5 :

Ce nouveau dispositif a pour but de donner la possibilité à la Fed de mettre très rapidement à la disposition de banques centrales étrangères des dollars (USD) en cas de blocage du marché des devises sans passer par l’intermédiaire de la procédure habituelle des swaps de devises.

Un article de Nick Timiraos dans le Wall Street journal explique bien la problématique concernant les liquidités des banques, en particulier en devises, et les solutions qui sont mises en place en prévision de la crise à venir (causée par un tsunami bancaire en Europe),

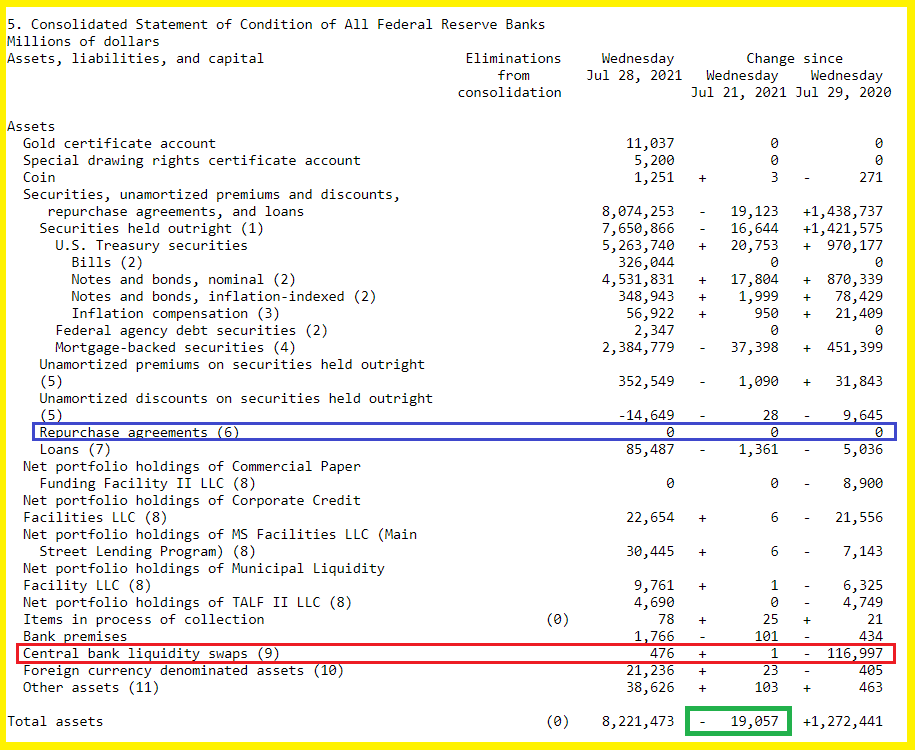

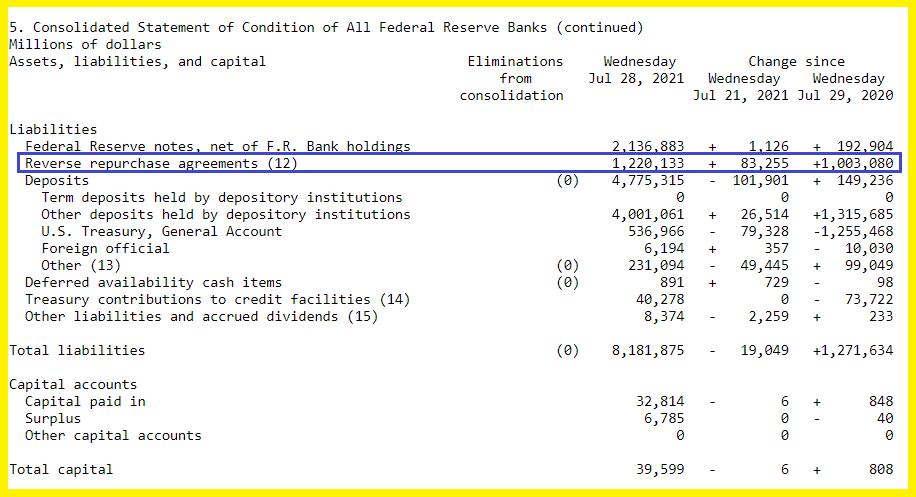

Document 6 :

Le dernier bilan publié par la Fed montre que les montants des swaps sont encore à un niveau très bas, les accords avec la BCE étant dominants (entouré en rouge), et les Repurchase agreements (qui incorporeront les FIMA) sont encore à zéro (entouré en bleu),

Document 7 :

Le marché interbancaire américain est fortement perturbé car, d’une part des banques (européennes) manquent de liquidités en dollars (USD) et des banques américaines regorgent de dollars dont elles se débarrassent en les replaçant à la Fed dans le cadre des Reverse repos !

Document 8 :

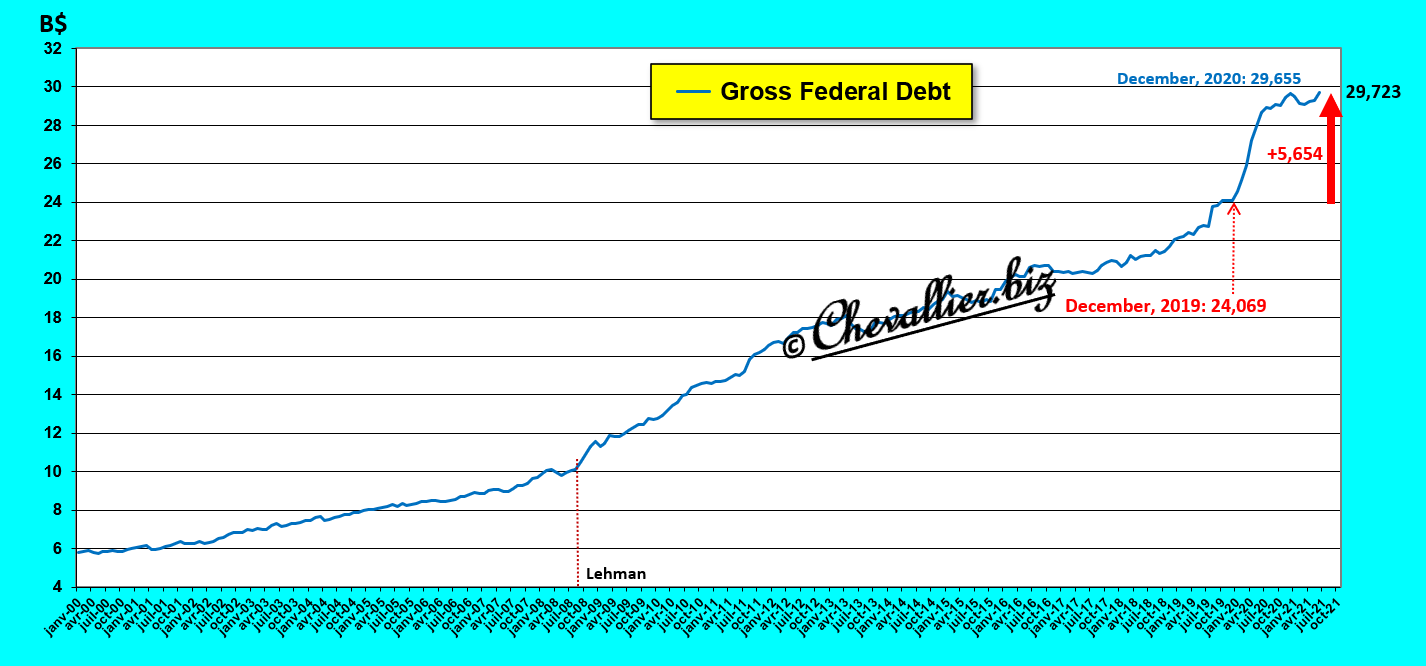

Pour rappel, à la fin du mois de juin, la dette totale (intérêts et capital) de l’Etat fédéral des États-Unis a atteint un plus haut historique de 29 723 milliards de dollars (d’après les calculs de la Fed de Dallas), ce qui correspond à 131 % du PIB courant annuel (22 722 milliards),

Document 9 :

Ces milliers de milliards de dollars qui ont été distribués aux Américains et à beaucoup d’entreprises pour les aider à supporter les conséquences de cette histoire de coronavirus ont été empruntés.

Il n’y a donc pas de création monétaire indue, ex nihilo, aux États-Unis alors que la BCE a distribué à ses banksters des milliers de milliards d’euros qui n’ont jamais existé !

La politique monétaire de la BCE repose sur une pure création monétaire, par cavalerie financière, ce qui est létal à terme.

***

Ainsi, tous les indicateurs sont concordants : tout est prêt pour de très fortes turbulences financières initiées par les banksters européens qui ont des capitaux propres négatifs !

Cf. tous mes articles, sur l’évolution des taux des Treasurys et leurs spreads, les agrégats monétaires, les disponibilités de JPMorgan, les bilans de la BCE, les comptes des big banks européennes et américaines et d’autres encore…

Ça va péter !

Il n’est pas possible de prédire précisément ce qui se passera, mais il existe des antériorités : ce qui s’est passé en Grèce et à Chypre mais ce sont de petits pays.

Ce sera pire car les grands pays européens seront touchés, gravement et durablement.

Les banques centrales préparent cet avenir mais il n’est pas certain que leurs solutions soient en mesure d’éviter de fortes turbulences ni de grands désordres…

***

Pour rappel : cliquer ici pour (re)voir l’émission d’Olivier Pichon sur TVLibertés lors de laquelle j’ai exposé une partie de ces problèmes traités ici.

Cliquer ici pour voir la page de la Fed où sont publiés les accords de swap du 28 juillet avec la BCE.

Cliquer ici pour voir la page de la Fed faisant part de la création du FIMA repo facility.

Cliquer ici pour voir la page d’un article du Wall Street Journal à ce sujet.

Cliquer ici pour voir la page de notre ami Fred de Saint Louis donnant l’endettement total de l’Etat fédéral.

© Chevallier.biz

Coronavirus & NPL = faillite des banques européennes Lire la suite »