Les banksters de la zone euro comme leurs homologues américains risquent de créer un tsunami qui créera une crise économique majeure s’inscrivant dans des conflits internationaux armés…

***

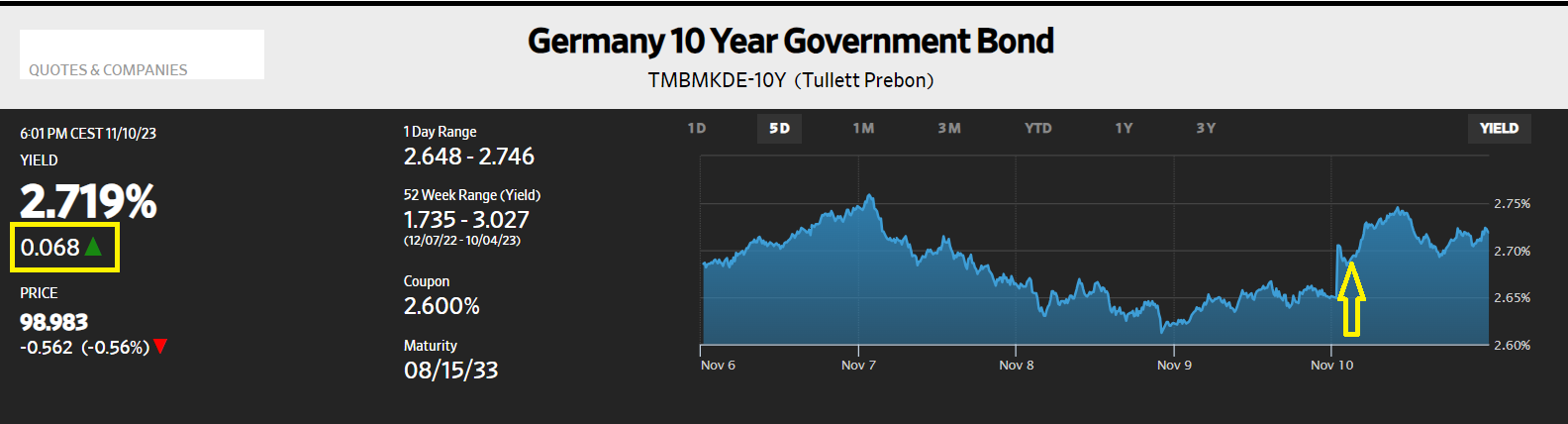

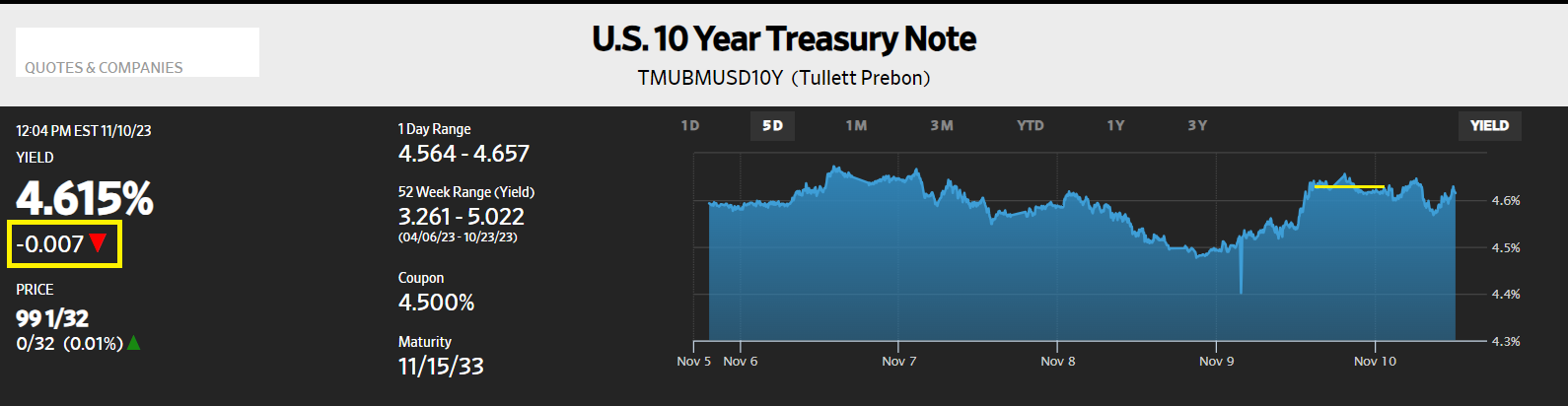

Vendredi 10 novembre 2023, les rendements du Bund ont brusquement monté…

Document 1 :

… alors que ceux de leurs homologues des T-Notes à 10 ans ont légèrement baissé par rapport à leur niveau atteint la veille,

Document 2 :

Ordinairement, les rendements des bons des Trésors de la zone euro sont arrimés à ceux de leurs homologues des États-Unis, mais ils ont donc divergé anormalement ce vendredi 10 novembre.

L’interprétation de ces mouvements divergents est possiblement la suivante : des banques de la zone euro ont été obligées de vendre en catastrophe des bons des Trésors qu’elles possédaient car elles devaient impérativement reconstituer leurs liquidités au plus vite et massivement !

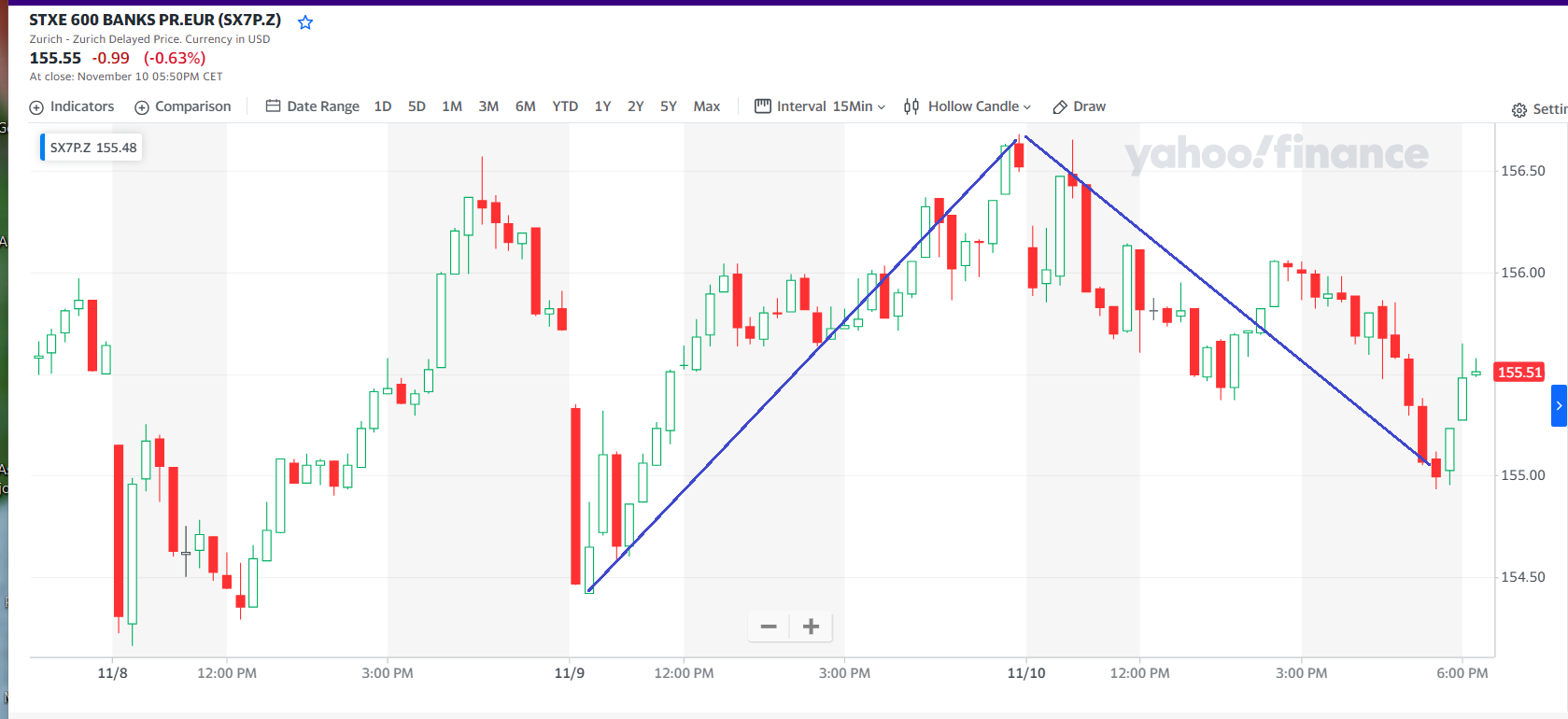

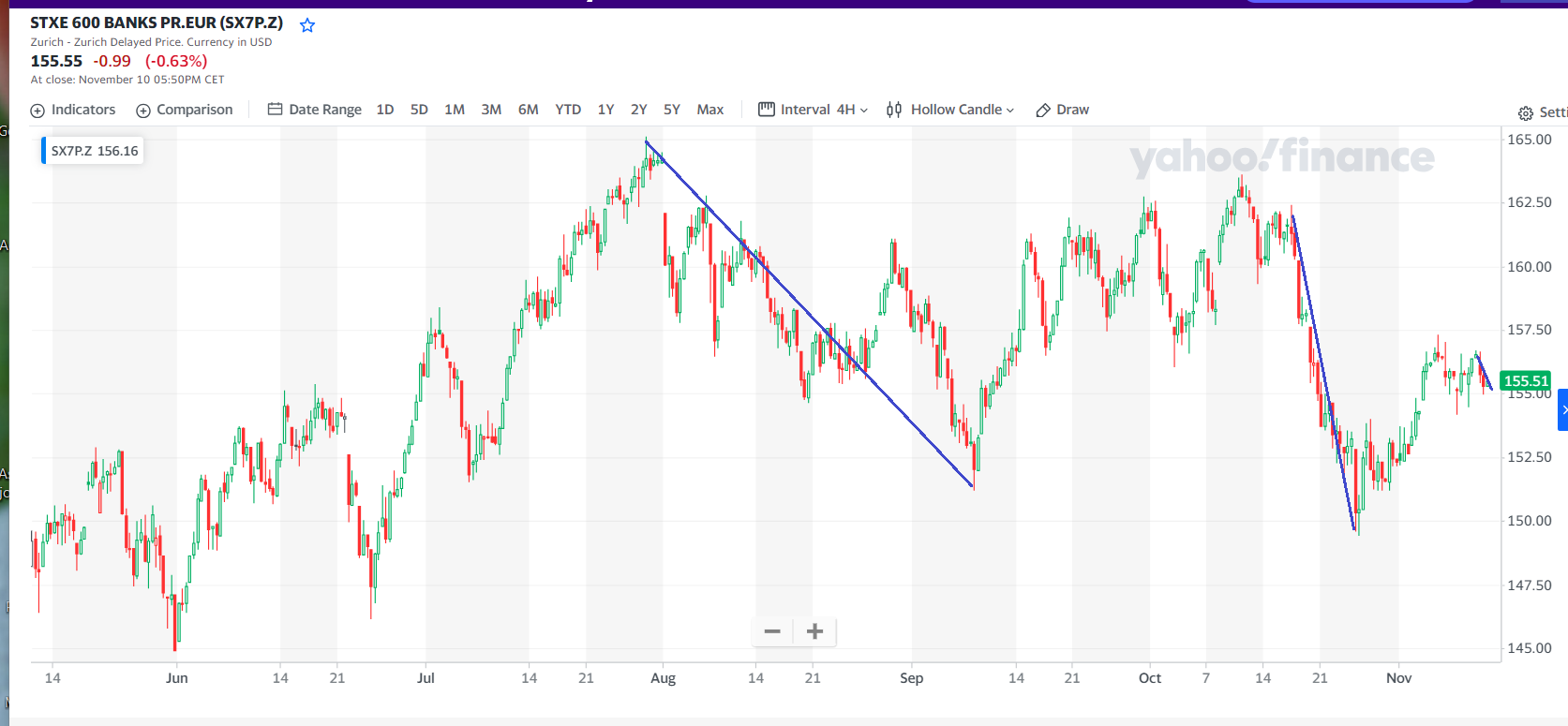

Face à ce risque de tsunami bancaire, les cours des banques de cette zone euro ont baissé contre la logique (leur arrimage aux banques américaines) comme le montre l’indice des banques de la zone, le SX7P…

Document 3 :

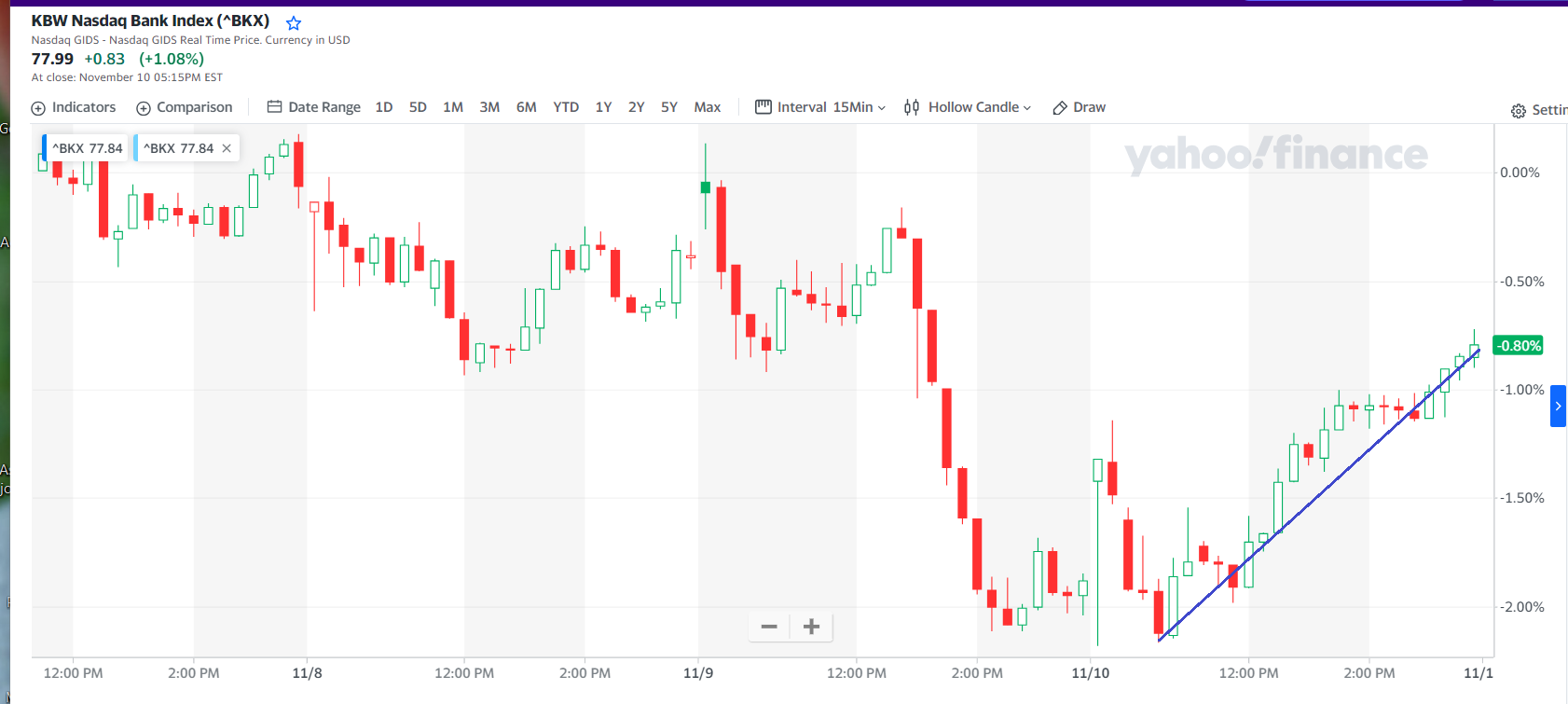

… alors que l’indice représentant l’évolution des banques américaines, le BKX montait nettement,

Document 4 :

C’est ainsi par exemple que les cours des banques françaises ont baissé ce vendredi 10 novembre alors que ceux des banques américaines ont monté,

Document 5 :

Le KRE est l’indice de l’évolution des cours des banques régionales américaines.

Es cours des banques de la zone euro ont tendance à chuter plus ou moins brusquement et irrégulièrement,

Document 6 :

La situation des banques du bloc américain se détériore nettement depuis fin juillet dernier avec la possibilité d’un tsunami bancaire possible à tout moment comme cela s’est passé récemment fin octobre et au printemps dernier,

Document 7 :

Le pire n’est pas certain, mais possible.

Je ne suis pas le seul à être pessimiste pour ce qui concerne la zone euro,

Document 8 :

L’avenir est par définition incertain.

A ma connaissance, aucun article n’aborde cette anomalie de l’évolution des cours des valeurs bancaires européennes ce vendredi 10 novembre, ce qui est inquiétant…

© Chevallier.biz

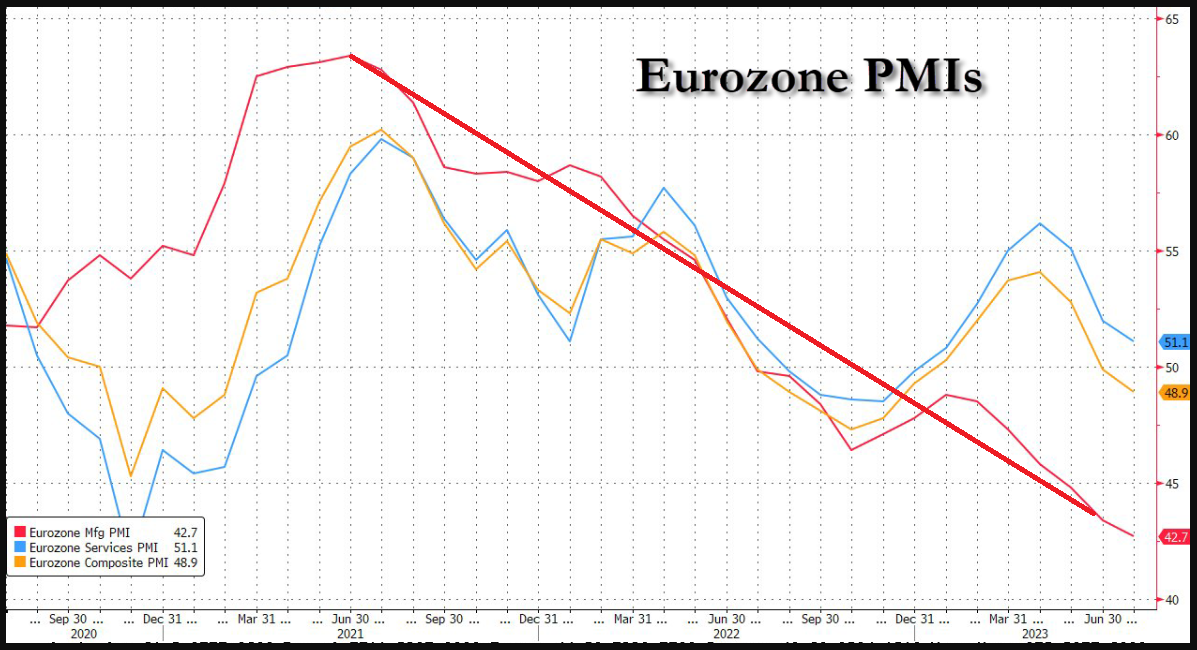

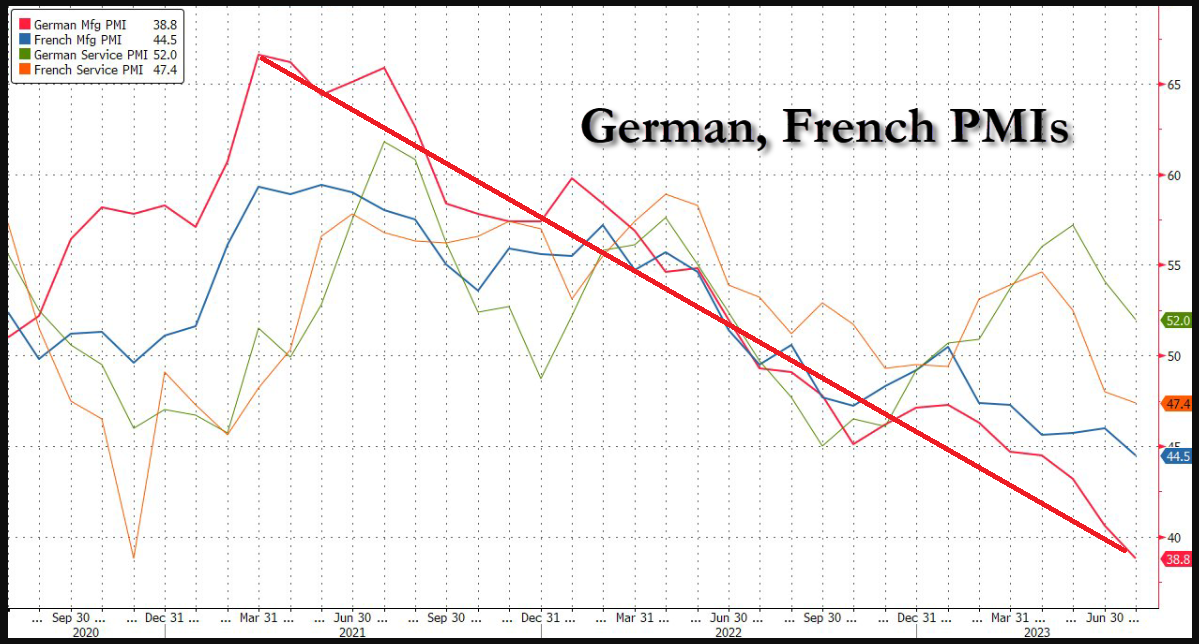

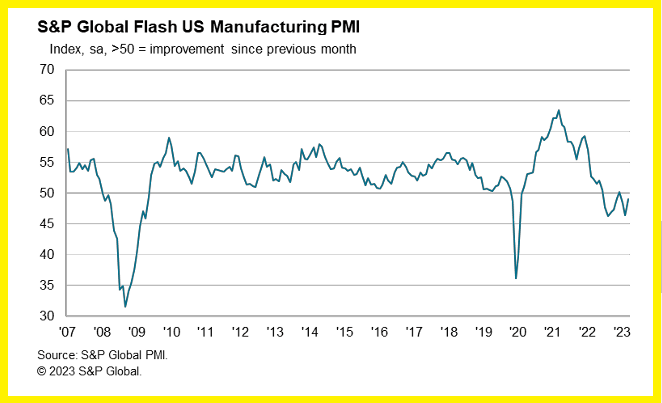

Les données des PMI de la zone euro confirment le plongeon de l’industrie manufacturière dans la zone euro depuis le pic atteint après cette histoire de coronavirus,

Document 1 :

La locomotive allemande est en panne, et durablement : le PMI de l’industrie manufacturière y est tombé à 38,8 pour l’Allemagne et à 44,5 pour la France, dans les deux cas, il s’agit des plus bas depuis 38 mois !

Document 2 :

L’industrie manufacturière des États-Unis à 49,0 est peu dynamique mais elle peut se redresser grâce à… la faiblesse de celle de la vieille Europe continentale !

Document 3 :

Les malheureux Euro-zonards accumulent les erreurs et ils tombent dans tous les pièges tendus par les Américains…

***

Cliquer ici pour lire le document de S&P Global’s Flash Purchasing Managers’ Index pour la France.

Cliquer ici pour lire le document de S&P Global’s Flash Purchasing Managers’ Index pour l’Allemagne.

Cliquer ici pour lire le document de S&P Global’s Flash Purchasing Managers’ Index pour les États-Unis.

Cliquer ici pour lire l’article de ZeroHedge d’où sont copiés les deux premiers documents ci-dessus.

© Chevallier.biz

Les Américains interviennent en Europe pour affaiblir ou reprendre des entreprises qui sont plus performantes que les leurs. Air France est une de leurs prochaines victimes…

***

[Article en libre accès]

Notre ami Pierre Jovanovic nous a fait connaitre dans sa dernière Revue de Presse du 8 mai 2023 une partie des manipulations qui concernent Air France.

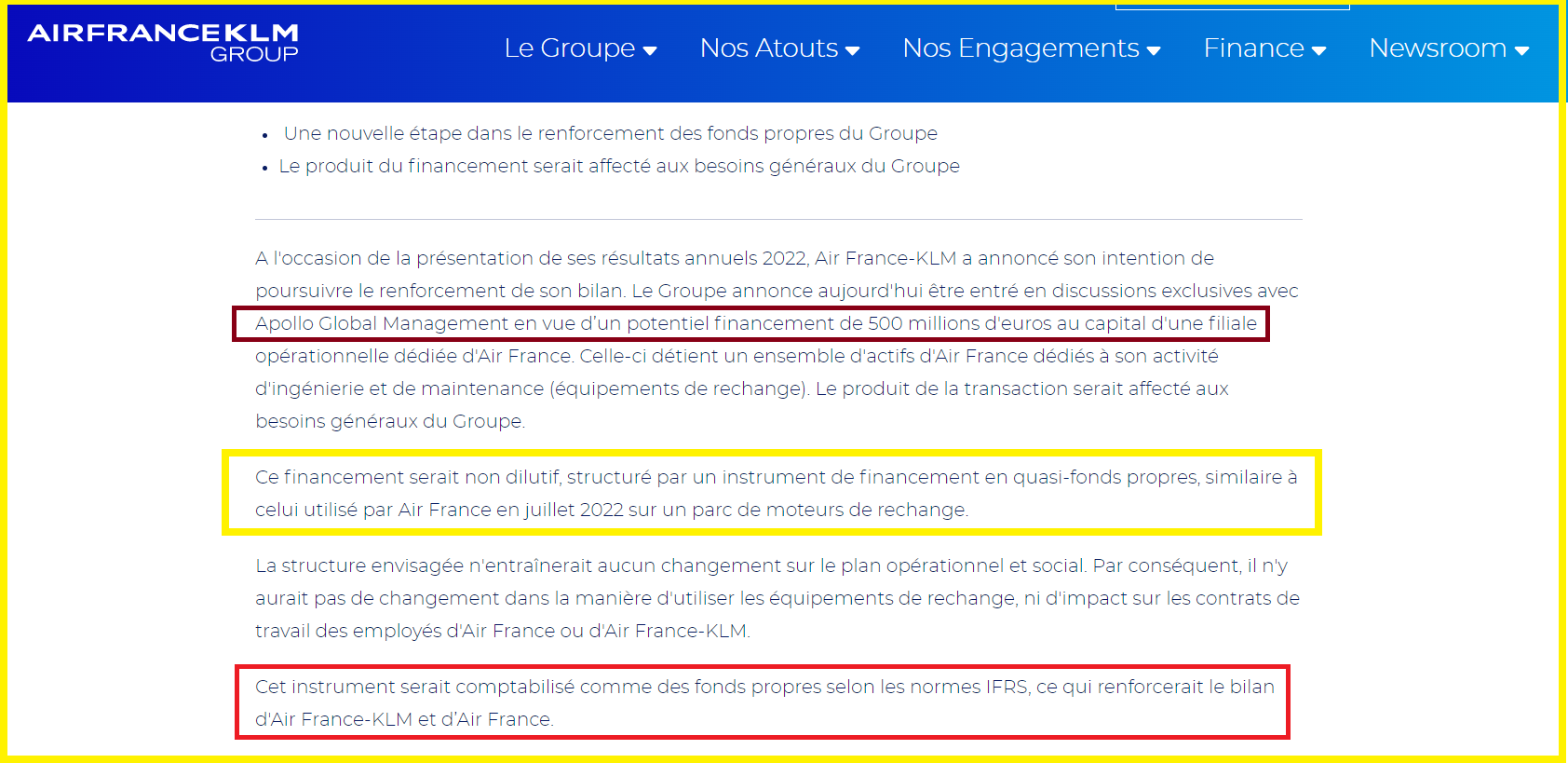

En effet, cette société qui a été un emblème de la France à l’étranger, a publié le 4 mai un communiqué bizarre annonçant que le fonds américain lié à la CIA qu’est Apollo Global Management allait apporter 500 millions d’euros supplémentaires au capital (d’une filiale) d’Air France, donc à la société mère qu’est AIRFRANCEKLM GROUP,

Document 1 :

Ce communiqué est bizarre car cette partie de phrase « en vue d’un potentiel financement de 500 millions d’euros au capital… » signifie en clair qu’il s’agit d’une augmentation de capital maladroitement camouflée sous un verbiage qui n’est pas dans les normes de la communication financière de sociétés cotées en bourses.

Or toute augmentation de capital d’une société cotée est dilutive, c’est-à-dire que le cours de cette société plonge dès son annonce, car une augmentation de capital signifie que le nombre d’actions est plus important que précédemment, chaque actionnaire ayant alors une part de capital et de dividendes a priori plus faible, comme cela s’est déjà produit pour Air France le 24 mai 2022 !

Document 2 :

Ce machin qui est présenté sous la forme d’un « instrument de financement » est aussi désigné en tant « qu’instrument de… quasi fonds propres » !

Le problème est que des quasi fonds propres, ça n’existe pas !

Soit ces fonds inscrits au passif sont des dettes, soit des capitaux propres. Ils ne peuvent en aucun cas être des entités hybrides… sauf dans la tête de bonimenteurs franchouillards…

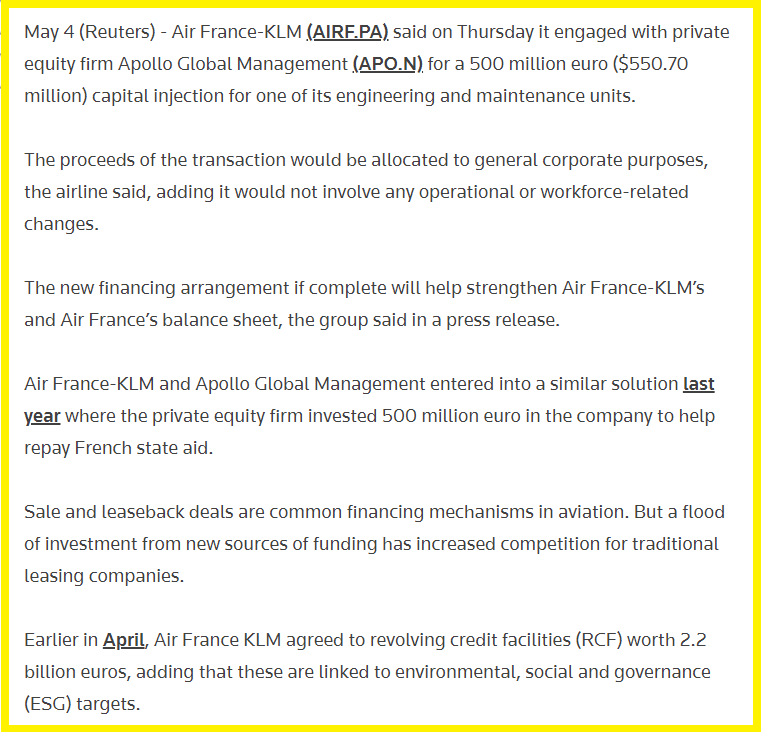

Pierre Jovanovic rapporte dans sa Revue de presse que Reuters reprend stupidement les termes du communiqué des dirigeants d’Air France en jonglant avec les mots…

Document 3 :

Air France-KLM (AIRF.PA) a déclaré jeudi qu’elle s’était engagée avec la société de capital-investissement Apollo Global Management (APO.N) pour une injection de capital de 500 millions d’euros (550,70 millions de dollars) dans l’une de ses unités d’ingénierie et de maintenance.

Le produit de la transaction sera affecté aux besoins généraux de l’entreprise, a déclaré la compagnie aérienne, ajoutant qu’elle n’impliquerait pas de changements opérationnels ou liés au personnel.

Le nouvel accord de financement, s’il est conclu, contribuera à renforcer le bilan d’Air France-KLM et d’Air France, a déclaré le groupe dans un communiqué de presse.

Air France-KLM et Apollo Global Management ont conclu une solution similaire l’année dernière, dans le cadre de laquelle la société de capital-investissement a investi 500 millions d’euros dans la compagnie pour l’aider à rembourser les aides de l’État français.

Les opérations de cession-bail sont des mécanismes de financement courants dans le secteur de l’aviation. Mais l’afflux d’investissements provenant de nouvelles sources de financement a accru la concurrence pour les sociétés de crédit-bail traditionnelles.

Au début du mois d’avril, Air France KLM a accepté des facilités de crédit renouvelables (RCF) d’une valeur de 2,2 milliards d’euros, ajoutant que ces facilités sont liées à des objectifs environnementaux, sociaux et de gouvernance (ESG).

Le plus drôle est que le rédacteur de ce communiqué de Reuters utilise l’expression de « facilités de crédit renouvelables » pour désigner l’augmentation du capital pourtant clairement annoncée le 24 mai 2022 par les dirigeants d’Air France !

Donc, beaucoup d’efforts plus ou moins subtils sont employés pour tromper le public averti mais non perspicace !

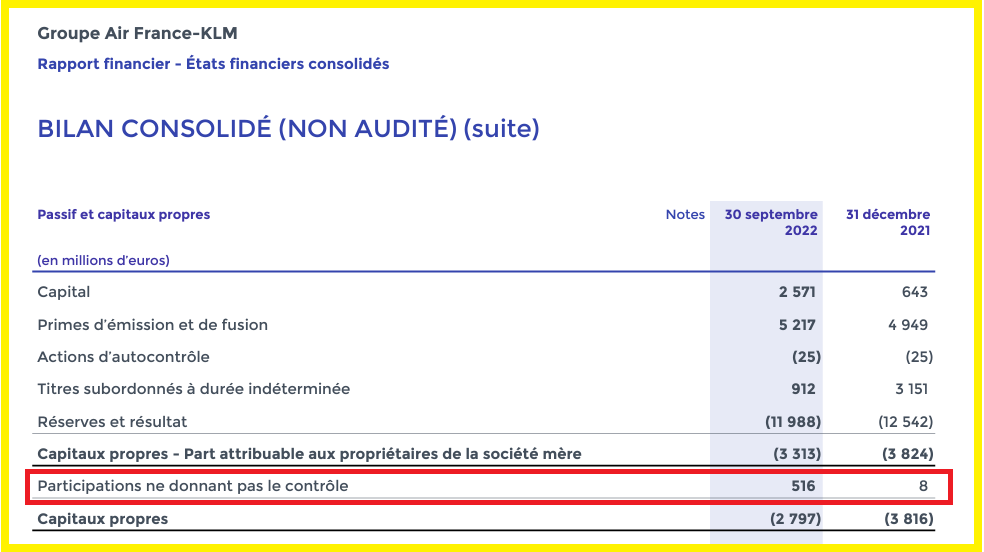

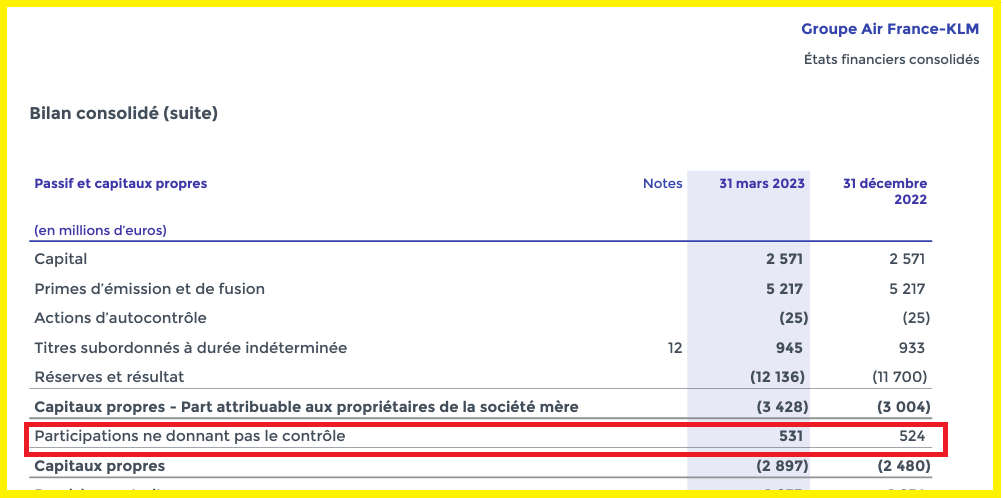

Apollo a donc déjà procédé à une augmentation de capital d’Air France de 500 millions d’euros comptabilisée dans le résultat financier du troisième trimestre 2022 dans le poste qui n’existe pas au passif sous la dénomination de « Participations ne donnant pas le contrôle » !

Document 4 :

Le problème est que des « Participations ne donnant pas le contrôle », ça n’existe pas !

Pour rappel, après la ligne « Capitaux propres, part du groupe » selon les règles IFRS, le poste « Actionnaires minoritaires » précède normalement le total de la rubrique « Capitaux propres ».

Les comptes audités et non audités d’Air France sont donc totalement folkloriques, ce qui est condamnable mais pas condamné évidemment…

Donc, le total de la ligne « Participations ne donnant pas le contrôle » sera de l’ordre de 1 milliard d’euros dans un des deux prochains états financiers d’Air France,

Document 5 :

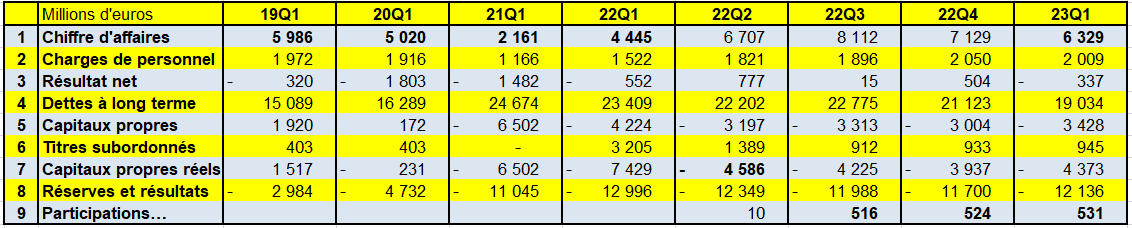

Air France aurait donc dû être déclaré en faillite avec des capitaux propres négatifs à hauteur de… 4,373 milliards d’euros (comme annoncé par ailleurs par Alexandre Baclet, directeur général adjoint) commentant les résultats d’Air France après la publication de ses résultats du premier trimestre 2023.

C’est là le résultat d’une mauvaise gestion de la société depuis longtemps. Cette histoire de coronavirus a fini par achever Air France (en lui appliquant les règles en vigueur).

En effet, avec des capitaux propres réels trop faibles (1,517 milliard d’euros) au premier trimestre 2019, trimestre de référence avant cette histoire de coronavirus, les pertes successives ont conduit Air France à des capitaux propres négatifs à hauteur de… 13 milliards d’euros à la fin du premier trimestre 2021 !

Document 6 :

Pour rappel, Air France a été miraculeusement sauvée des eaux au deuxième trimestre 2022 par une augmentation de capital de plus de 2 milliards d’euros, ce qui a fait tomber le cours de son titre, cf. les graphiques dans mon article précédent.

C’est pas ma faute, c’est la faute au coronavirus !

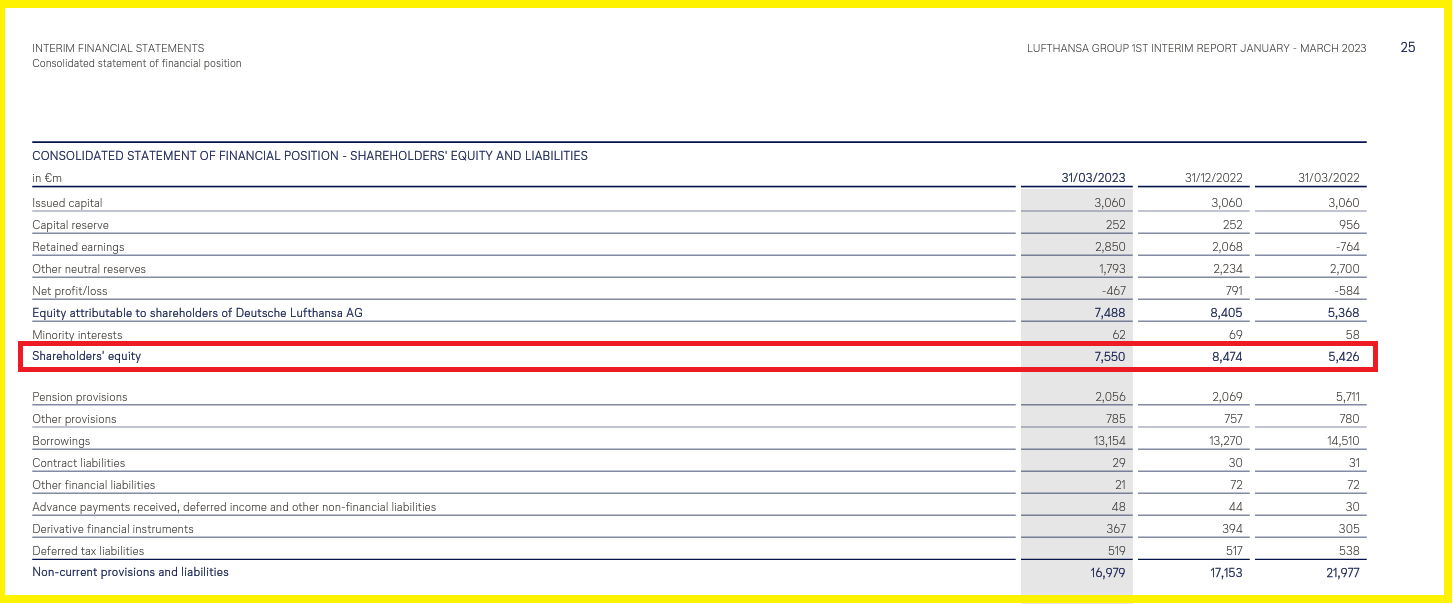

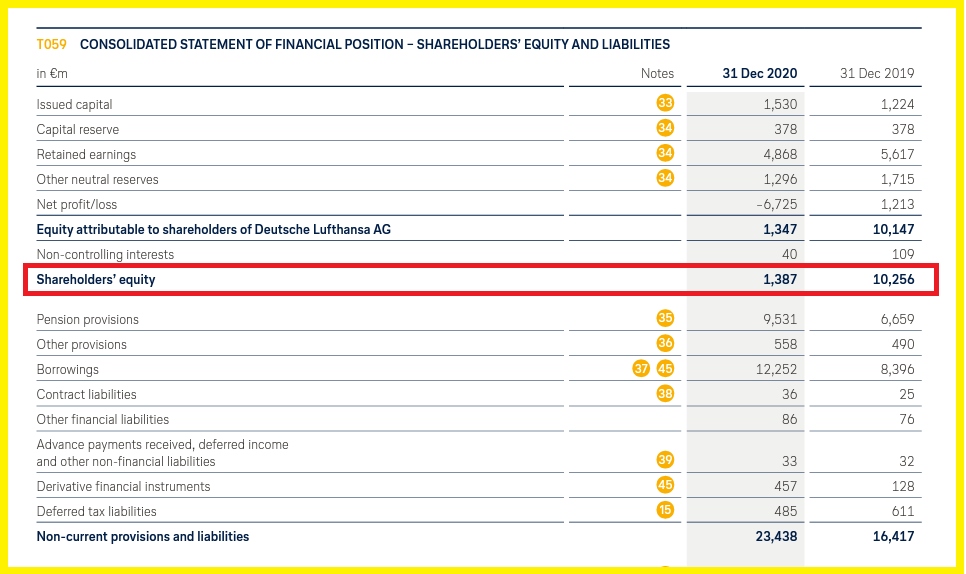

Cet argument n’est pas valable car Lufthansa se porte bien avec des capitaux propres de l’ordre de 8 milliards d’euros,

Document 7 :

Lufthansa a pu supporter la crise liée à cette histoire de coronavirus car ses capitaux propres se montaient à plus de 10 milliards d’euros fin 2019, ce qui lui a permis d’absorber plus de 8 milliards d’euros de pertes,

Document 8 :

Conclusions…

AIRFRANCEKLM GROUP, qui est l’entité de base regroupant les activités liées précédemment aux sociétés connues sous les dénominations d’Air France et de KLM, aurait dû être déclarée en faillite dès la fin du premier trimestre 2020, c’est-à-dire dès que les autorités ont mis quasiment fin à tous les vols des compagnies aériennes

Pour clarifier cet article, j’emploie par facilité les mots d’Air France pour désigner ce groupe car tout raisonnement financier concernant ce groupe ne peut que prendre en considération les comptes de l’entité cotée.

Les Américains comprennent bien, et depuis longtemps qu’ils peuvent mettre fin à ce concurrent encore en activité.

Les solutions qui seront employées sont nombreuses.

A ce jour, en tenant compte de ces derniers apports, Apollo, Vanguard et d’autres investisseurs américains contrôleront le capital d’Air France. Ils auront donc la main sur cette entreprise qui fut un fleuron de la France.

Document 9 :

Il n’est pas possible de préciser les décisions qu’ils prendront.

Ce qui est certain, c’est que de toute façon, la situation sera très dommageable pour les parties françaises.

Ainsi va la guerre économique et financière.

Les Français l’ont déjà perdue, surtout à cause de leur incompétence en matière financière…

***

Cliquer ici pour voir la Revue de presse de Pierre Jovanovic.

Cliquer ici pour voir l’article de Reuters cité ci-dessus.

© Chevallier.biz

L’inversion de la courbe des taux précède toujours une crise Lire la suite »

Le Chancelier Olaf Scholz a failli faire plonger le Bund et l’Allemagne ! Lire la suite »

Fragmentation : magouilles, arnaques et propagande Lire la suite »

Zone euro : des taux hors normes Lire la suite »

[Article en accès libre]

J’ai fait une erreur en utilisant une fonction d’Excel dans mon article sur l’analyse des résultats financiers Deutsche Bank pour le premier trimestre 2022…

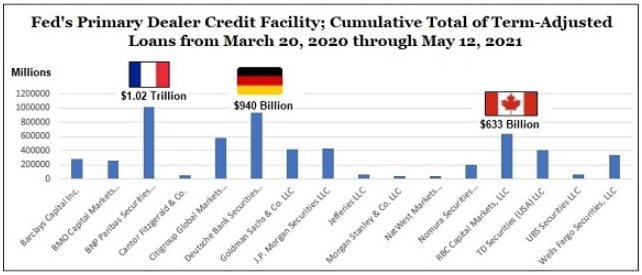

Les banksters de la Deutsche n’ont reçu généreusement qu’un total de… 940,312 milliards de dollars de la part de la Fed de New York au cours de la période du 20 mars 2020 au 8 juillet 2020 dans le cadre de la procédure de la PDCF, Primary Dealer Credit Facility !

Pam Martens du site Wall Street On Parade avait donc bien raison.

Finalement, c’est une bonne nouvelle car les banksters de BNP-Paribas restent les plusse pires de tous les banksters de la planète !

En effet, ils ont réussi à emprunter pour un total de plus de… 1 000 milliards de dollars à cette Fed pendant la même période !

Bravo les artistes !

Et personne n’en parle… enfin presque personne…

***

Cliquer ici pour lire l’article de référence de Pam Martens de Wall Street On Parade.

Cliquer ici pour lire mon article (rectifié) sur le résultats financiers de Deutsche Bank pour le 1° trimestre 2022.

© Chevallier.biz

Deutsche Bank, 1° trimestre 2022 Lire la suite »

BCE : Banksters du Clan Européen, au 30 mars 2022 Lire la suite »

Stratégie d’investissement au 1° mars 2022 Lire la suite »

BCE : Banksters du Clan Européen, bilan au 7 janvier 2022 Lire la suite »

Stratégie d’investissement au 2 décembre 2021 Lire la suite »

Depuis la fin de la Seconde guerre mondiale et jusqu’à la fin du XX° siècle, le principal problème qui s’est posé aux économistes et aux autorités publiques aura été celui de l’inflation.

C’est la raison pour laquelle les dirigeants des banques centrales, et en particulier ceux de la Fed avaient pour fonction d’assurer la stabilité des prix et le plein emploi.

Ces objectifs donnaient l’impression d’être parfaitement justifiés car l’inflation et le chômage qui se sont développés en Allemagne après la fin de la Première guerre mondiale ont eu des effets catastrophiques, surtout avec l’arrivée au pouvoir des socialistes nationalistes.

En effet, dans les années 20, les dirigeants allemands ont fait fonctionner la planche à billets au point de provoquer une gigantesque création monétaire indue qui a provoqué une inflation largement hors normes qui a plongé les Allemands dans une extrême pauvreté.

Ainsi, lorsque la masse monétaire augmente (sous-entendu) plus rapidement que le PIB, davantage d’argent est en circulation, ce qui fait augmenter mécaniquement les prix et provoque finalement un grand désordre dans l’économie en détruisant la richesse créée précédemment.

1 / Donc : création monétaire indue => inflation => crise majeure.

C’est simple, tout est simple.

Tout le monde est (ou était) d’accord avec de telles analyses et leurs conclusions mais il aurait été préférable que les autorités publiques aient eu plutôt pour objectif d’optimiser la croissance du PIB, c’est-à-dire la création de Richesse de la (de chaque) nation (Adam Smith), ce qui est la meilleure solution pour améliorer le niveau de vie de ses habitants.

La réaction la plus énergique face à une création monétaire indue et une inflation catastrophique est encore venue de l’Allemagne mais de l’après-guerre lorsque les dirigeants de la Buba ont mené une politique monétaire rigoriste, dite orthodoxe, sans création monétaire indue ni inflation, avec un Deutsche Mark fort et stable, surtout dans les années 80 grâce à Karl Otto Pöhl, le dernier Président de cette Buba orthodoxe.

Ce fut une réussite parfaite qui a largement contribué à la création de la richesse de l’Allemagne et de ses habitants.

2 / Donc : pas de création monétaire indue ni d’inflation => Richesse de la nation + monnaie forte.

Face à cette rigueur germanique, les Américains (c’est-à-dire les personnes faisant partie des autorités publiques des États-Unis) ont été partisans d’une légère inflation : de 1,5 à 2,0 % pour stimuler l’activité économique et pour éviter le piège déflationniste), ce qui a conduit à une croissance considérée comme normale à partir des années 90 jusqu’à nos jours (avant cette histoire de coronavirus) mais avec des récessions et une monnaie plus ou moins faiblarde.

3 / Donc : pas de création monétaire indue + faible inflation => Richesse (modérée) de la nation.

Le modèle allemand caractérisé par une monnaie forte et l’absence d’inflation a conduit des autorités publiques à privilégier le maintien de la stabilité des prix au détriment de la maitrise de la masse monétaire, ce qui a conduit à une création monétaire indue et à une croissance quasiment nulle, donc avec une absence de création de richesse nationale.

C’est ce qui s’est produit au Japon dès les années 80 et plus tard dans la zone euro.

4 / Donc : création monétaire indue + très faible inflation => pas de création de Richesse de la nation.

En pareilles circonstances, la probabilité est forte pour qu’une crise létale se produise à terme.

Deux autres situations nouvelles sont à prendre en considération…

Dans un premier cas, une forte inflation sans création monétaire est observée par exemple en Turquie depuis le début des années 2000.

Elle a entrainé une augmentation considérable de la Richesse de la nation qui a bénéficié globalement à l’ensemble de la population.

Cette situation s’était déjà produite précédemment dans certains pays européens mais dans une moindre mesure, comme la France pendant les 30 Glorieuses ainsi qu’en Italie et en Espagne par la suite, tant que ces pays ont conservé leurs monnaies nationales qui ont toutes perdu de la valeur par rapport aux monnaies fortes à cause d’une inflation trop forte.

Cependant, globalement, les habitants de ces pays ont bénéficié finalement d’une augmentation très importante de leur niveau de vie, c’est-à-dire de leur richesse.

5 / Donc : pas de création monétaire indue mais forte inflation => hausse de la Richesse de la nation + monnaie faible.

Enfin, un autre cas nouveau doit maintenant être pris en considération : celui des États-Unis depuis cette histoire de coronavirus qui est caractérisé par une augmentation de la masse monétaire en circulation sans création monétaire indue puisqu’elle provient d’argent distribué à des familles et à des entreprises, le tout financé par des emprunts lancés par l’Etat fédéral !

Cette situation est inédite (elle n’a pas d’antériorité) et il n’est pas possible d’en connaitre actuellement les conséquences finales.

L’inflation constatée jusqu’à présent ne provient pas directement de cette bulle monétaire.

6 / Donc : hausse de la masse monétaire (par emprunts) sans création monétaire indue => ?

***

Suite avec les graphiques justificatifs dans un prochain article…

© Chevallier.biz

Stratégie d’investissement au 8 octobre 2021 Lire la suite »

Le Mignon poudré s’est brusquement transformé en dictateur le 12 juillet en annonçant entre autres la vaccination obligatoire de fait, ce qui va accentuer le désordre qui règne en France…

L’activité économique commençait pourtant à repartir timidement après le grand plongeon provoqué par la décision d’interdire drastiquement aux gens de travailler sous le prétexte de lutter contre ce coronavirus tout en les empêchant de se soigner !

Les gens de l’Insee, de la Banque de France, le ministre de l’économie et d’autres prédisaient déjà une croissance de 6 % par an et un rattrapage du niveau du PIB de 2019 en 2022.

Ces prévisions optimistes ne se réaliseront pas, même s’il n’y a pas de grandes grèves ni d’autres troubles majeurs à la rentrée.

Le secteur le plus fragile, le plus vulnérable et le plus important dans une économie est le secteur bancaire.

En effet, si des banques sont en faillite, ou au bord de la faillite, ce sont tous ses clients qui risquent d’en être victimes et ils sont des millions qui ne pourront plus rien faire sans argent.

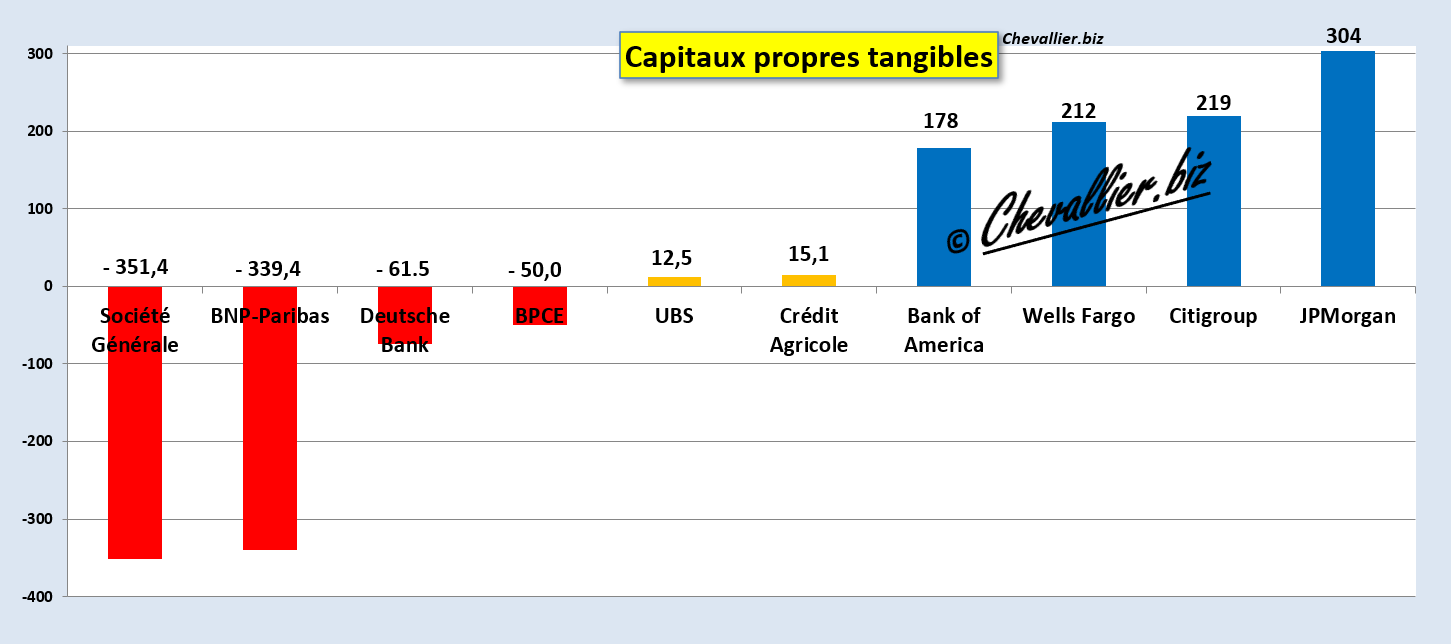

Or les big banks françaises sont au plus mal : Société Générale et BNP-Paribas ont des capitaux propres… négatifs de plus de… – 300 milliards d’euros d’après leurs rapports financiers et les règles comptables en vigueur… que leurs dirigeants ne respectent pas en accord avec les autorités de surveillance qui sont pourtant chargées de faire respecter ces règles !

Elles auraient donc dû être déclarées en faillite et comme les autorités n’ont pas voulu prendre ces décisions, elles sont encore et toujours au bord du gouffre…

En appliquant les mêmes règles comptables et d’après leurs rapports financiers, les big banks américaines ont de 200 à 300 milliards de dollars de capitaux propres !

Document 1 :

Sommes en milliards de dollars sauf pour les banques de la zone euro.

Ces capitaux propres négatifs proviennent surtout du hors bilan car les engagements de financement de ces banques ne sont pas couverts par des garanties et aussi par les prêts à risques qui ne sont pas entièrement provisionnés.

Comme toujours, toutes mes analyses sont basées sur des documents vérifiables.

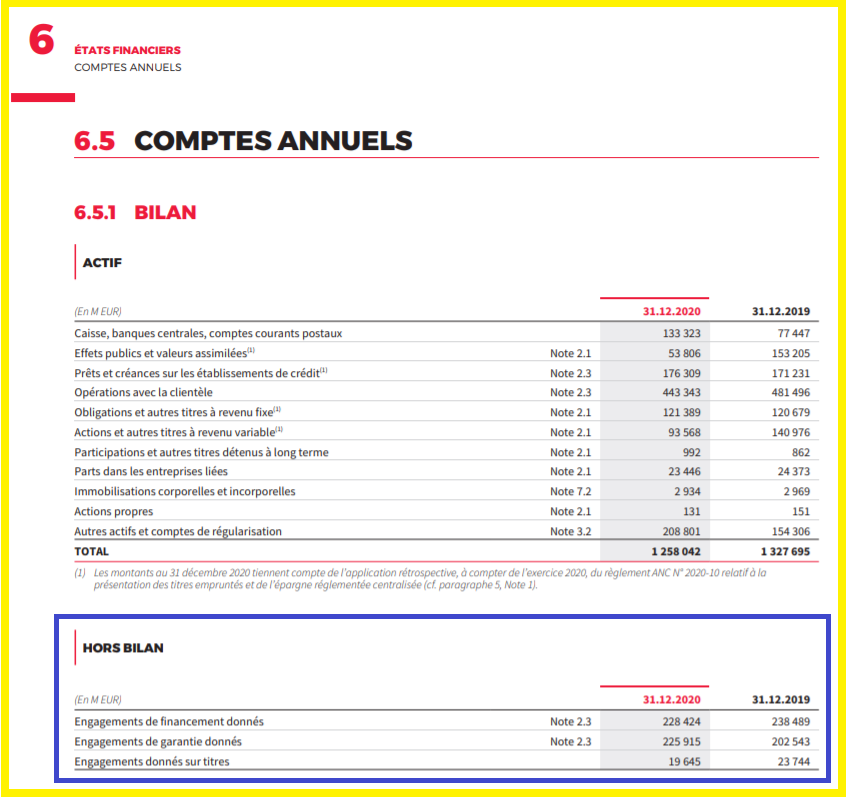

Pour ce qui concerne le hors bilan, les banksters de la Générale ne publient des informations que dans les rapports annuels certifiés, rien dans les rapports trimestriels, ce qui n’est pas normal…

Le rapport annuel pour l’exercice 2020 donne les montants de ces engagements de financement : 473,984 milliards d’euros (à l’actif)…

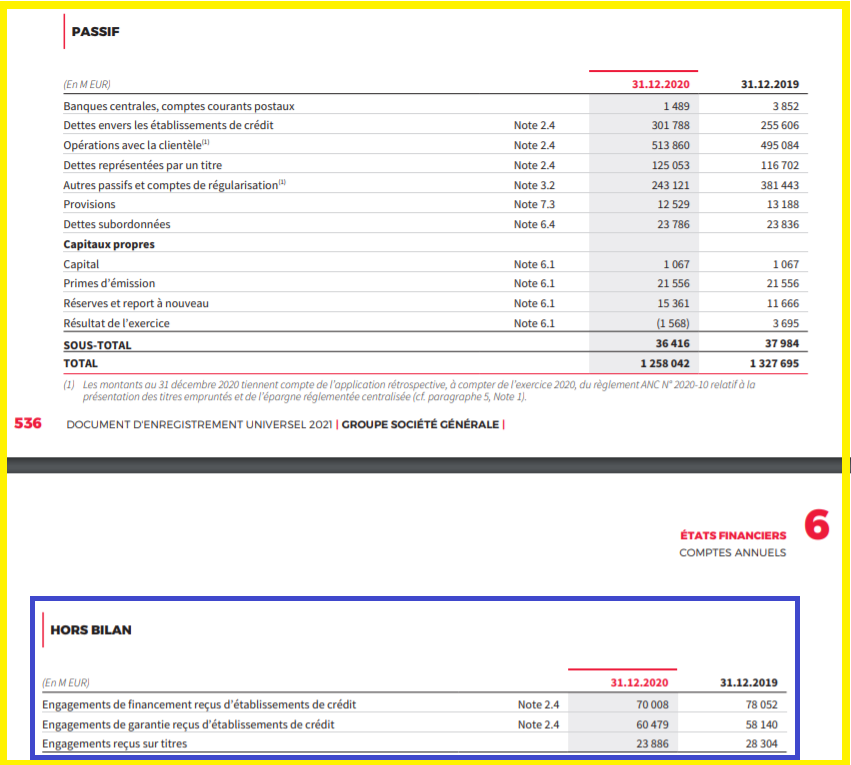

Document 2 :

… qui ne sont garantis que par 154,373 milliards (au passif), ce qui conduit à des pertes potentielles supplémentaires de… 319,911 milliards sur le seul hors bilan !

Document 3 :

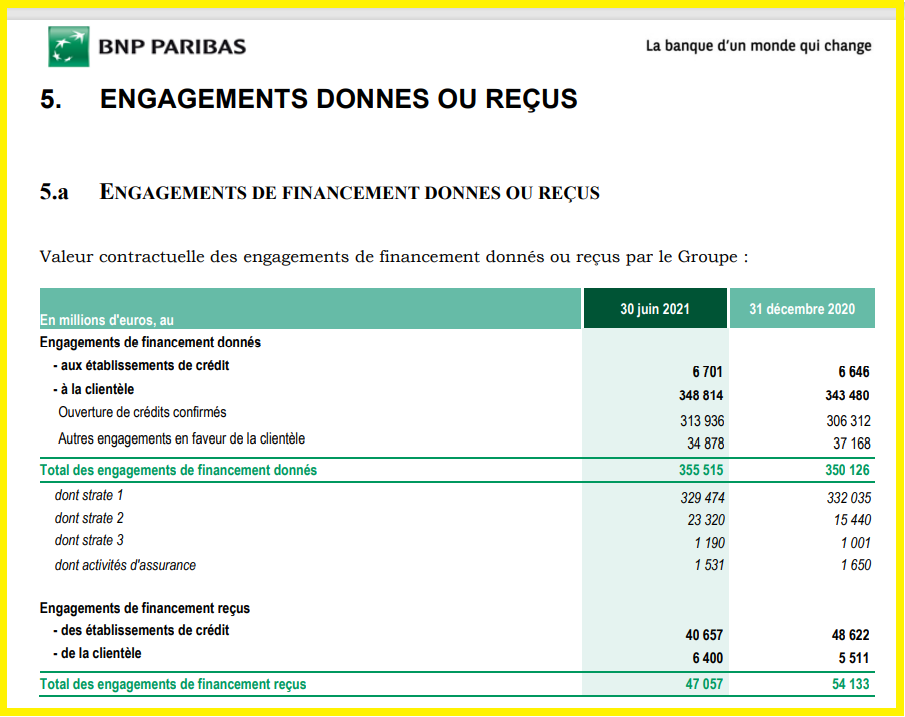

Idem pour BNP-Paribas avec des engagements de financement pour 355,515 milliards d’euros qui auraient dû être entièrement couverts par des garanties, ce qui n’est pas le cas car les engagements reçus ne sont que de… 47,057 milliards !

Les pertes non provisionnées au bilan (122,046 milliards d’euros) et hors bilan (308,458 milliards) sont donc de 430,504 milliards couverts par 90 milliards de capitaux propres tangibles (Cet 1) ce qui conduit à des capitaux propres finalement négatifs à hauteur de… – 339,404 milliards !

Document 4 :

En 2012 déjà, les banksters de BNP-Paribas ne savaient pas pendant plusieurs mois en quittant leurs bureaux le soir, si leur propre banque allait pouvoir ouvrir le lendemain matin comme certains d’entre eux l’ont avoué quelques années plus tard aux auteurs de ce film documentaire, BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne, généralement censuré après mes articles car ces banksters de BNP me surveillent toujours…

Cliquer ici pour le (re)voir.

Un film à voir et à revoir, pendant qu’il n’est pas censuré du moins.

Document 5 :

Les conclusions de mes analyses sur les banksters européens et français en particulier ne sont reprises en France que par Pierre Jovanovic et Olivier Pichon sur TVLibertés mais des millions d’investisseurs dans le monde arrivent au même résultat : ils ne placent pas leurs capitaux sur les actions des quatre grandes banques européennes cotées (pour un total de 150 milliards d’euros) mais sur celles des quatre big banks américaines pour un total de… 1 150 milliards de dollars !

Document 6 :

Sommes en milliards de dollars sauf pour les banques de la zone euro.

Yapa foto !

Dans ces conditions, il est compréhensible qu’après le grand plongeon de la création de richesse dans la zone euro, les autorités américaines préparent la chute des dominos bancaires européens.

Pour rappel, les gens de la Fed ont décidé en décembre 2020 de cesser de publier les données hebdomadaires des agrégats monétaires à partir du mois de février 2021 pour que les monétaristes ne puissent pas en tirer les conséquences.

Ils ont modifié les règles des repos et des swaps le 28 juillet pour faire face à une pénurie de dollars en Europe.

JPMorgan a mis de côté… 270 milliards de dollars de disponibilités (cash) pour sauver à sa façon des big banks européennes, ce qui signifie qu’elles passeront sous son contrôle dans des conditions très avantageuses pour les Américains…

Les bons spéculateurs placent leurs capitaux préférentiellement sur les Treasurys dont les rendements ne dépendent pas de la Fed, c’est-à-dire sur ce refuge traditionnel en cas de crise comme le montre la baisse de leurs rendements.

***

Face à ce risque de tsunami bancaire en Europe, que faire ?

Pour répondre à cette question, il faut bien savoir ce qui se passera en pareilles circonstances…

D’abord, les distributeurs automatiques de billets n’en délivreront plus, un vendredi soir à minuit (ou un samedi soir) pendant une période d’une semaine au maximum.

Il sera impossible pendant cette période de joindre qui que ce soit par quel moyen que ce soit dans les banques, sauf ceux qui font partie de la nomenklatura, évidemment.

Conclusion : il faut impérativement ne pas avoir besoin d’appeler un plombier pour une fuite d’eau car il est impossible de vivre longtemps sans eau dans un logement, surtout un appartement en ville.

Donc, vérifiez d’abord les tuyauteries !

Ensuite, il faut retirer des billets de banque pour faire face aux dépenses courantes pendant une dizaine de jours en les cachant sous des matelas par exemple.

Document 7 :

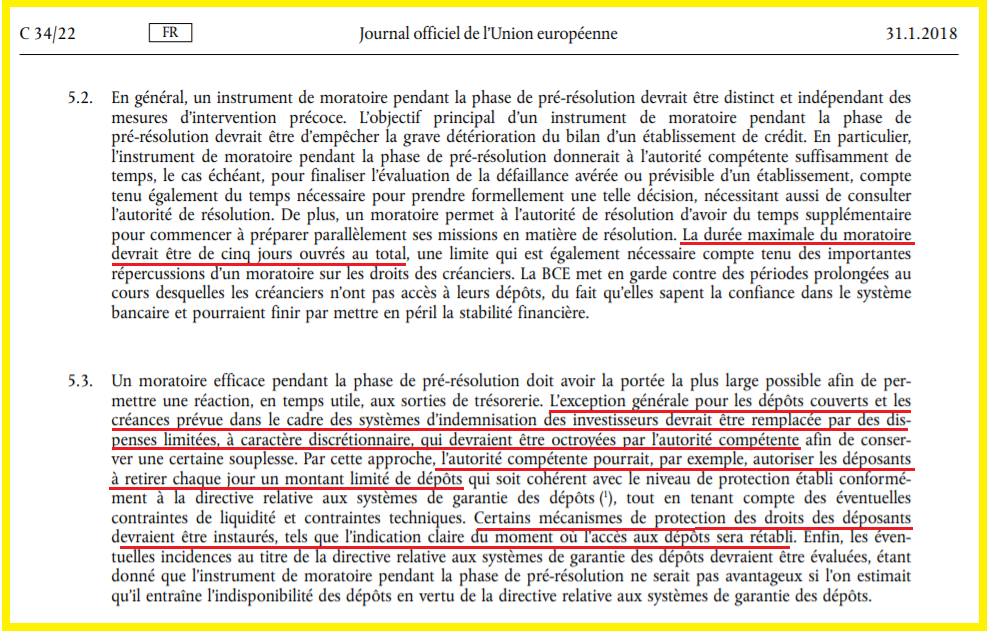

Enfin, les banksters de la BCE ont généreusement permis aux gens de pouvoir faire face au coût de la vie… dans les 5 jours suivant une demande d’accès à leur argent qui se trouve dans leurs comptes bancaires à condition que ce soit compatible avec la survie des banques comme l’indique plus ou moins clairement le Journal Officiel de la BCE,

Document 8 :

Donc, les malheureux Euro-zonards pourront payer une certaine partie de leurs dépenses courantes (en fonction de la décision prise par les gens de leurs banques) pour (sur)vivre pendant une période non déterminée qui peut porter sur plusieurs années, comme cela s’est déjà passé en Grèce et à Chypre.

Les retraits libres ont été limités à 50 euros par jour par personne.

***

J’ai abordé une partie de ces problèmes lors de l’émission Politique et Eco d’Olivier Pichon sur TVLibertés enregistrée le 11 mai dernier mais toujours d’actualité, cliquer ici ou cliquer ici pour la (re)voir,

Document 9 :

Cette émission a été vue plus de 335 000 fois sur YouTube, ce qui est quand même étonnant car j’y ai traité surtout des problèmes de comptabilité bancaire ce qui ne passionne pas les foules d’habitude !

Cliquer ici pour voir un de mes articles précédents sur ce sujet.

Cliquer ici pour voir un autre de mes articles précédents sur ce sujet.

Cliquer ici pour voir la page (22) du Journal Officiel de la BCE d’où les documents 6 et 7 sont extraits.

***

Bon courage aux heureux Euro-zonards qui ont voulu adopter cette monnaie unique contre nature qu’est l’euro !

Pour rappel, je fournis des articles et des solutions pour sauver et valoriser son patrimoine dans le cadre de mes offres d’abonnements, en particulier Platinum…

© Chevallier.biz

Deutsche Bank, 2° trimestre 2021 Lire la suite »

Stratégie d’investissement au 15 juillet Lire la suite »

Deutsche Bank, 1° trimestre 2021 Lire la suite »

Deutsche Bundesbank : bilan 2020 Lire la suite »

Deutsche Bank, 4° trimestre 2020 Lire la suite »

Coronavirus & NPL = faillite des banques européennes, compléments… Lire la suite »

Coronavirus & NPL = faillite des banques européennes Lire la suite »

HSBC Holdings plc, 3° trimestre 2020 Lire la suite »

Banco Santander, 3° trimestre 2020 Lire la suite »

Deutsche Bank, 3° trimestre 2020 Lire la suite »

Qu’en est-il réellement de la mortalité de ce covid-19 en France ?

L’Insee fournit des données statistiques fiables mais biaisées…

Curieusement, le Professeur Didier Raoult dit qu’on verra bien après la fin de l’année si le nombre de morts a augmenté ou pas d’une façon importante en 2020 à cause de cette histoire de coronavirus.

Il est inutile d’attendre la fin de l’année 2020 car il suffit de calculer pour chaque mois le nombre de décès sur les 12 derniers mois d’une année sur l’autre, c’est-à-dire de le comparer à celui de l’année précédente, ce qui revient à comparer l’évolution des décès d’une année sur l’autre sans attendre la publication des chiffres de la dernière année calendaire et donc de le faire de mois en mois.

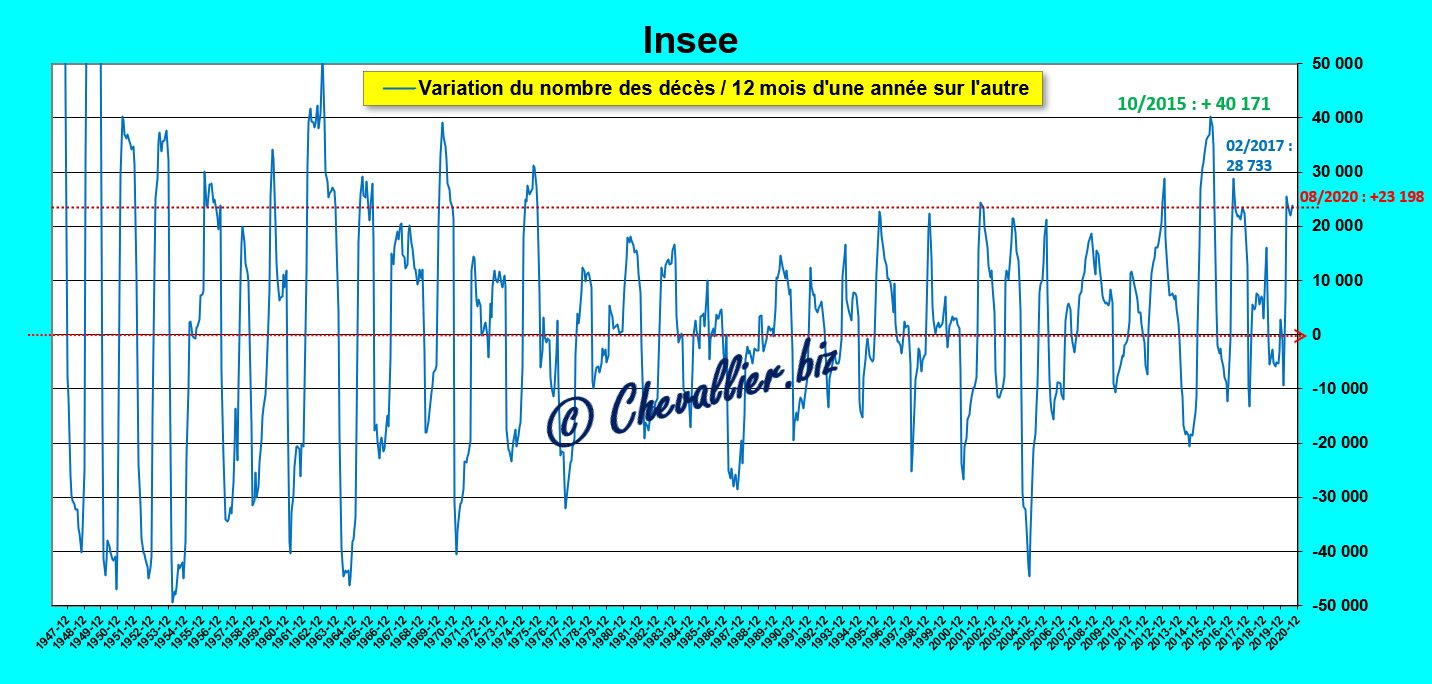

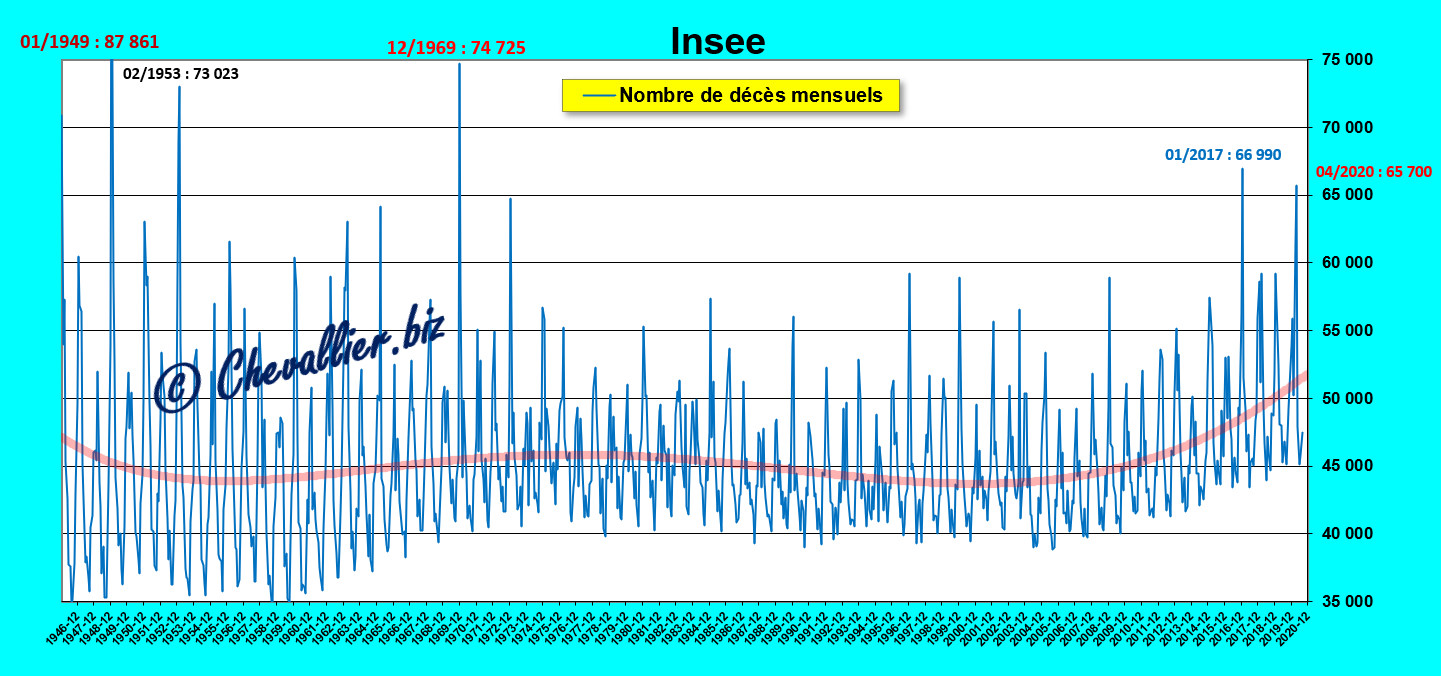

L’Insee fournit les données mensuelles des décès en France depuis 1946, ce qui permet en quelques clics de mulot d’obtenir facilement ce graphique qui montre qu’au mois d’août 2020 l’augmentation des décès d’une année sur l’autre a été de 23 198 alors qu’elle a été de… 40 171 en octobre 2015 !

Document 1 :

Ces données ne sont pas contestables car le nombre de décès en France métropolitaine est indubitablement bien connu a posteriori avec des incertitudes marginales négligeables.

En février 2017, l’augmentation des décès d’une année sur l’autre a été de 28 735, donc supérieure à celle du mois d’août 2020 selon la même méthode d’analyse.

Dans ces deux derniers cas, et dans bien d’autres depuis 1947 le nombre de décès sur les 12 derniers mois a été supérieur à ceux des 12 derniers mois de la période finissant en août dernier !

Et sans masques, ni couvre-feu, ni distanciation sociale et autres khonneries !

Cette histoire de coronavirus est donc bien une kolossale manipulation de l’opinion publique sans aucune justification médicale.

Il est compréhensible que les très nombreux adversaires irréductibles du Donald aient monté cette histoire de coronavirus pour l’empêcher d’être réélu en provoquant cette crise majeure, mais pourquoi le Mignon poudré a-t-il précipité les Français dans l’abîme ?

Rien ni personne ne l’y obligeait sauf un certain nombre de ses sponsors et de ses obligés…

Ses décisions auront des répercussions historiques.

Comme le disait déjà Pierre Jovanovic : c’est foutu, comme le café bouillu.

C’est irrattrapable.

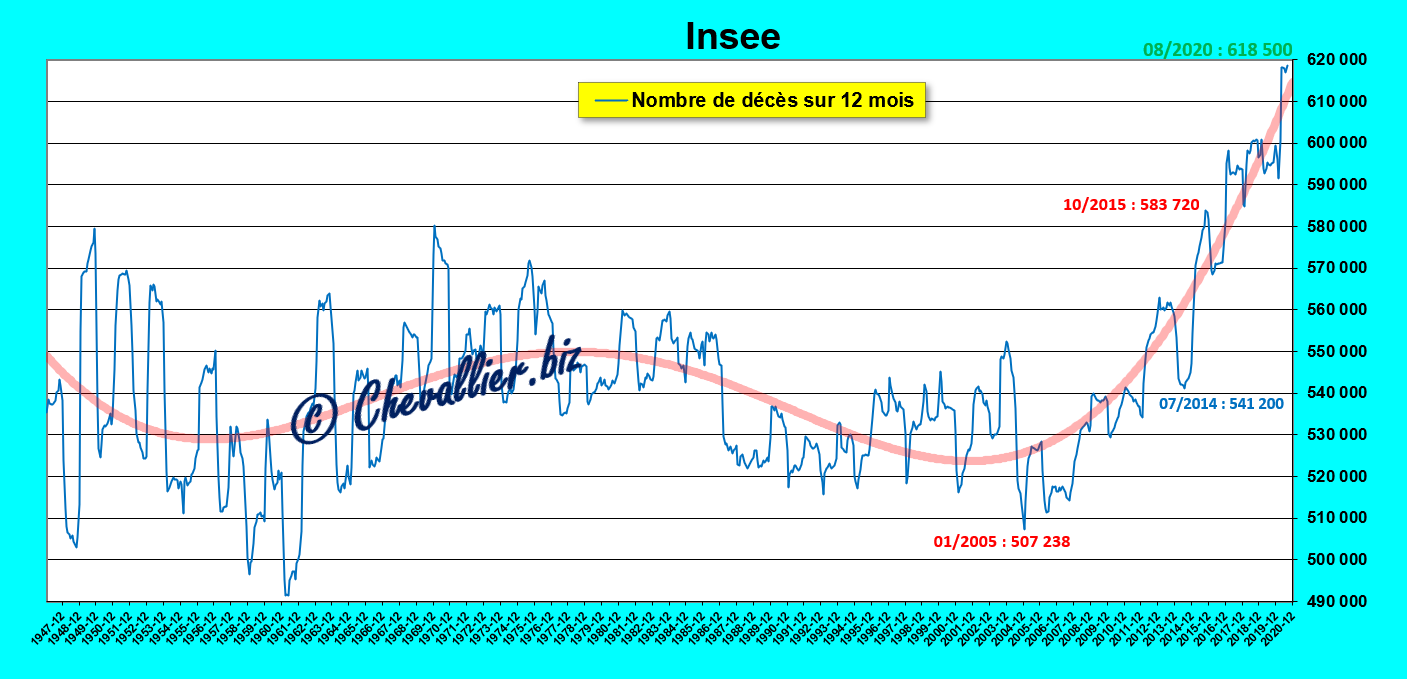

Le nombre de décès sur 12 mois augmente depuis 2005 mais dans sa tendance lourde et longue car les baby-boomers commencent à arriver à un âge critique, ce qui est normal,

Document 2 :

Les variations du nombre de décès mensuel en France sont de grande ampleur mais, si le nombre de décès a été élevé en avril 2020, il a été encore plus élevé en janvier 2017 et auparavant, en particulier en 1969 sans que cela provoque des campagnes de manipulations médiatiques comme celles que nous subissons actuellement,

Document 3 :

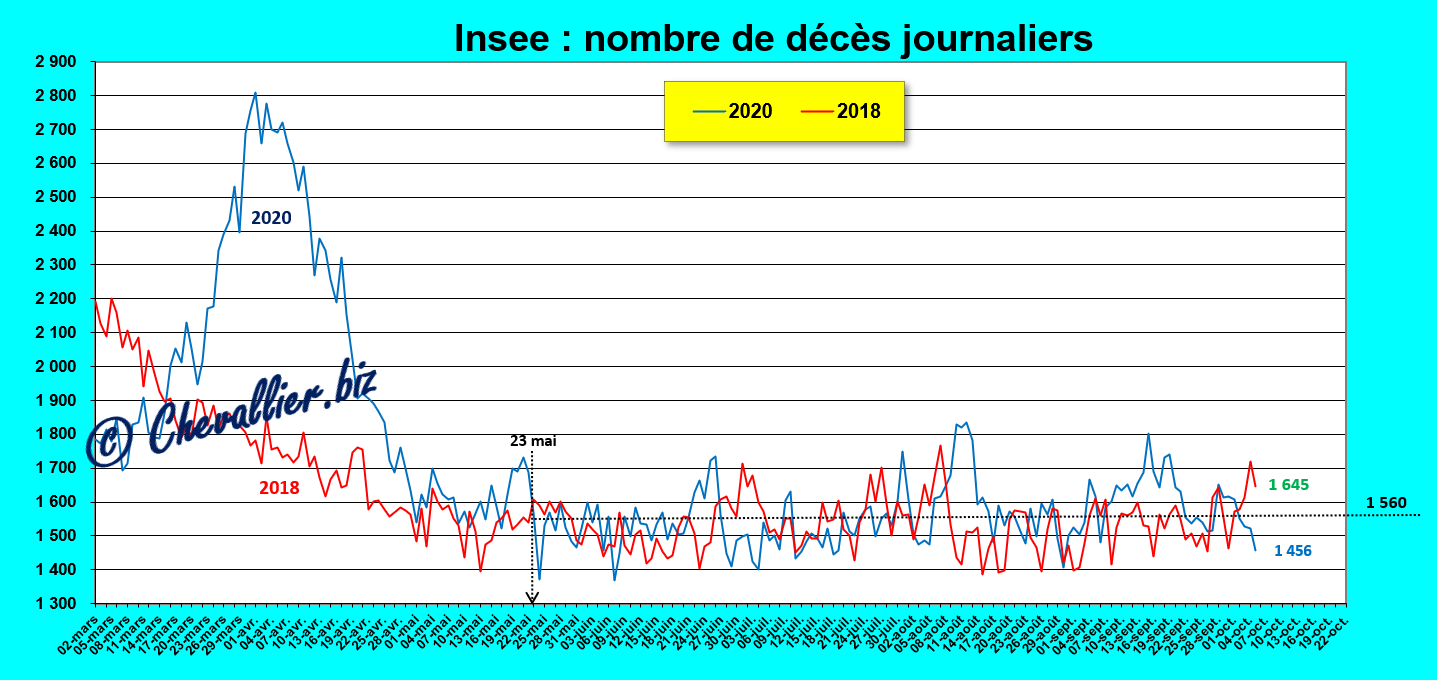

Le nombre de décès en France aux mois de mars et d’avril 2020 a été nettement supérieur à celui des mêmes mois de 2018, année au cours de laquelle la mortalité a été supérieure à celle de 2019 (du moins du 1° mars au 5 octobre, unique série journalière publiée par les experts en désinformation de l’Insee) mais à partir du 23 mai, la différence de la mortalité (entre 2020 et 2018) est faible,

Document 4 :

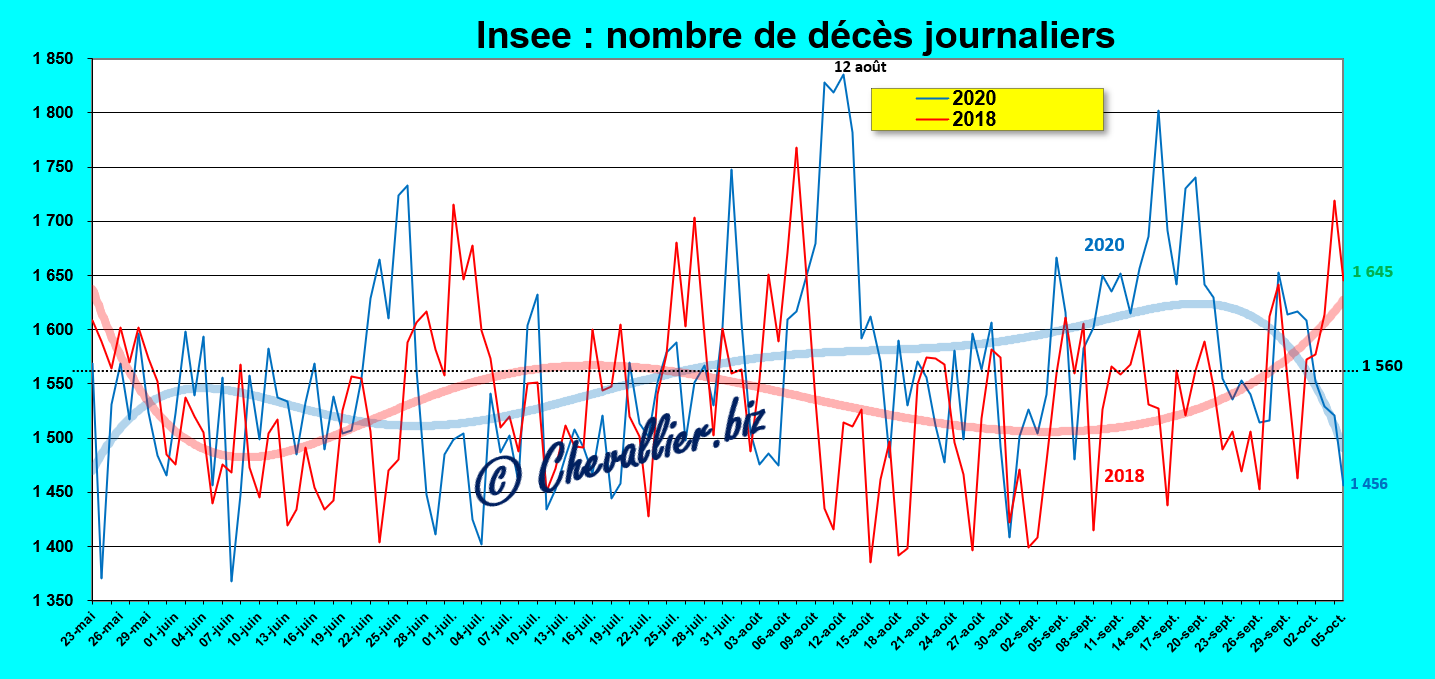

Zoom sur cette période du 23 mai au 5 octobre pour les années 2018 et 2020,

Document 5 :

L’écart entre le nombre de décès en 2018 et 2020 confirme évidemment les remarques précédentes,

Document 6 :

Donc, la mortalité au cours de ces 12 derniers mois est normale en France.

Les décès en 2020 ne sont pas dus au covid-19.

La hausse des décès constatés au printemps 2020 concerne des personnes qui étaient immunodéprimées, c’est-à-dire atteintes de plusieurs pathologies, ou mieux : possédant plusieurs facteurs de risques, le covid-19 ne faisant qu’abréger leur espérance de vie qui était manifestement limitée à 2020 dans la plupart des cas.

Les personnes âgées de moins de 70 ans et en bonne santé ne sont pas mortes du coronavirus.

Le cas de l’équipage du porte-avions français Charles de Gaulle sur lequel 1 046 marins ont été testés comme étant porteurs du covid-19 sur un total de 1 760 est exemplaire : aucun décès ne s’est produit, ce qui montre par-là que ce virus n’est pas plus dangereux qu’un autre et que les mesures drastiques prises par la bande du Mignon poudré ne sont pas justifiées médicalement.

Les manipulations de l’opinion publique française sont grossières mais elles sont aussi parfois subtiles comme le montre le silence assourdissant des toubibs qui touchent… 30 euros supplémentaires par consultation pour chaque patient testé positif au covid-19 !

Copie d’écran du site officiel de l’Assurance Maladie, cliquer ici pour y accéder,

Document 7 :

Dans ces conditions, il est compréhensible que le nombre de personnes testées positives à ce covid-19 mais en bonne santé (dites asymptomatiques) explose, ce qui ne justifie en aucun cas les mesures prises par la bande du Mignon poudré dont en particulier ce couvre-feu en temps de paix.

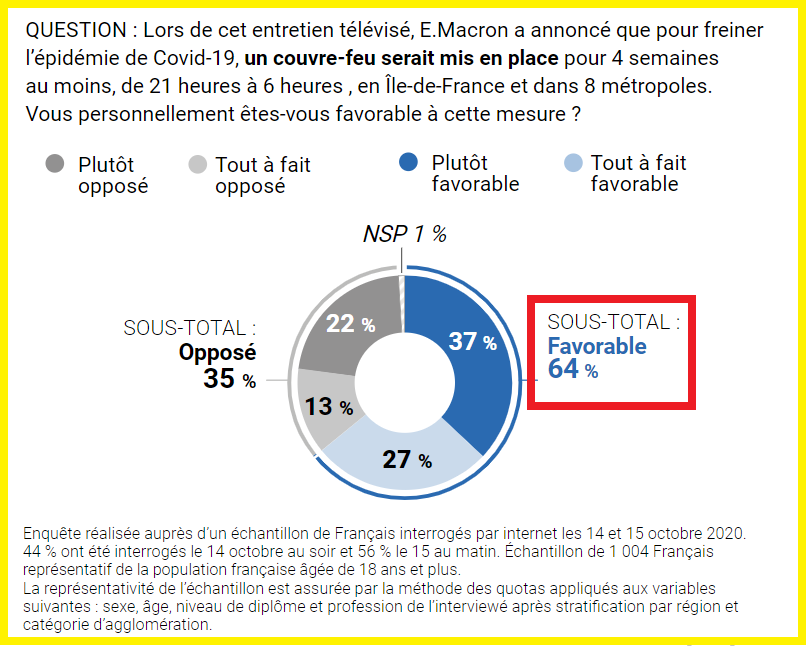

Ces manipulations de l’opinion publique française sont grossières mais le plusse pire est que les deux tiers des Français les approuvent !

Document 8 :

La kollaboration des Français du temps du Mignon poudré dépasse celle de leurs prédécesseurs pendant la guerre…

C’est désespérant, ce qui signifie qu’il n’y a plus aucun espoir : c’est foutu, comme le café bouillu.

Dans les mois et années à venir, les Américains ne débarqueront pas en Normandie pour sauver une fois de plus les Français de la barbarie.

Par ailleurs, le Donald et ses partisans sont en pleine forme, sans masques, ni couvre-feu, ni distanciation sociale et autres khonneries !

Document 9 :

Pour rappel, les autorités de Taïwan ont pris les bonnes mesures sans confinement, sans masques, ni couvre-feu, ni distanciation sociale et autres khonneries et seuls 7 personnes sont mortes avec (entre autres pathologies) le covid-19 pour une population de 23,8 millions d’habitants.

Idem pour le Viêt-Nam : aucun décès lié au covid-19 jusqu’en juin pour 97,6 millions d’habitants.

Autre exemple de gestion acceptable du covid-19 en Europe : celui de l’Allemagne avec 9 853 personnes mortes avec (entre autres pathologies) le covid-19 pour une population de 83,8 millions d’habitants en partie grâce à un système de santé décentralisé très libéral (les hôpitaux publics ont été privatisés par le Chancelier socialiste Gerhard Schröder).

Cliquer ici pour voir les données de la mortalité par million d’habitants associée au covid-19 dans le monde.

Comme le dit Gérard Fauré qui connait bien les milieux politiques et d’affaires aux plus hauts niveaux de responsabilités, ce qui est grave avec la drogue (et en particulier la cocaïne), c’est que les personnes qui en prennent ne sont plus elles-mêmes et elles ne peuvent donc pas prendre les bonnes décisions, ce qui peut avoir des conséquences très graves…

Les résistants à la politique du Mignon poudré représentent peut-être 5 % de la population, comme pendant la guerre, les autres collaborent plus ou moins activement…

Je suis quand même surpris que personne, à ma connaissance, n’ait fait une telle analyse des données statistiques de l’Insee sur la mortalité liée au covid-19.

© Chevallier.biz

Tout le monde devrait avoir lu le livre de Pierre Jovanovic : Adolf Hitler ou la revanche de la planche à billets car c’est le seul livre qui est consacré à ce problème majeur : une création monétaire indue conduit inéluctablement un jour à une situation pire que ce qui est imaginable !

Pierre Jovanovic explique clairement dans cet ouvrage qu’une création monétaire indue a condamné subitement les Allemands juste après la Première guerre mondiale à une pauvreté extrême alors que leur pays était auparavant l’un des plus riches et des plus puissants du monde.

Document 1 :

Cliquer ici pour accéder à la page du site de Pierre Jovanovic sur laquelle il présente ce livre.

Effectivement, une hypertrophie de la masse monétaire a toujours des conséquences économiques catastrophiques qui se manifestent généralement par une augmentation considérable du chômage ce qui conduit le plus souvent à des réactions populaires très violentes contre les pouvoirs en place.

Ces problèmes monétaristes sont particulièrement mal compris d’autant plus que les rares économistes qui les maitrisent ne publient pas les conclusions de leurs travaux car ces théories ont des conséquences tellement importantes qu’elles restent dans la sphère confidentielle des rares autorités qui les mettent en œuvre avec succès, et ce sont évidemment celles des États-Unis.

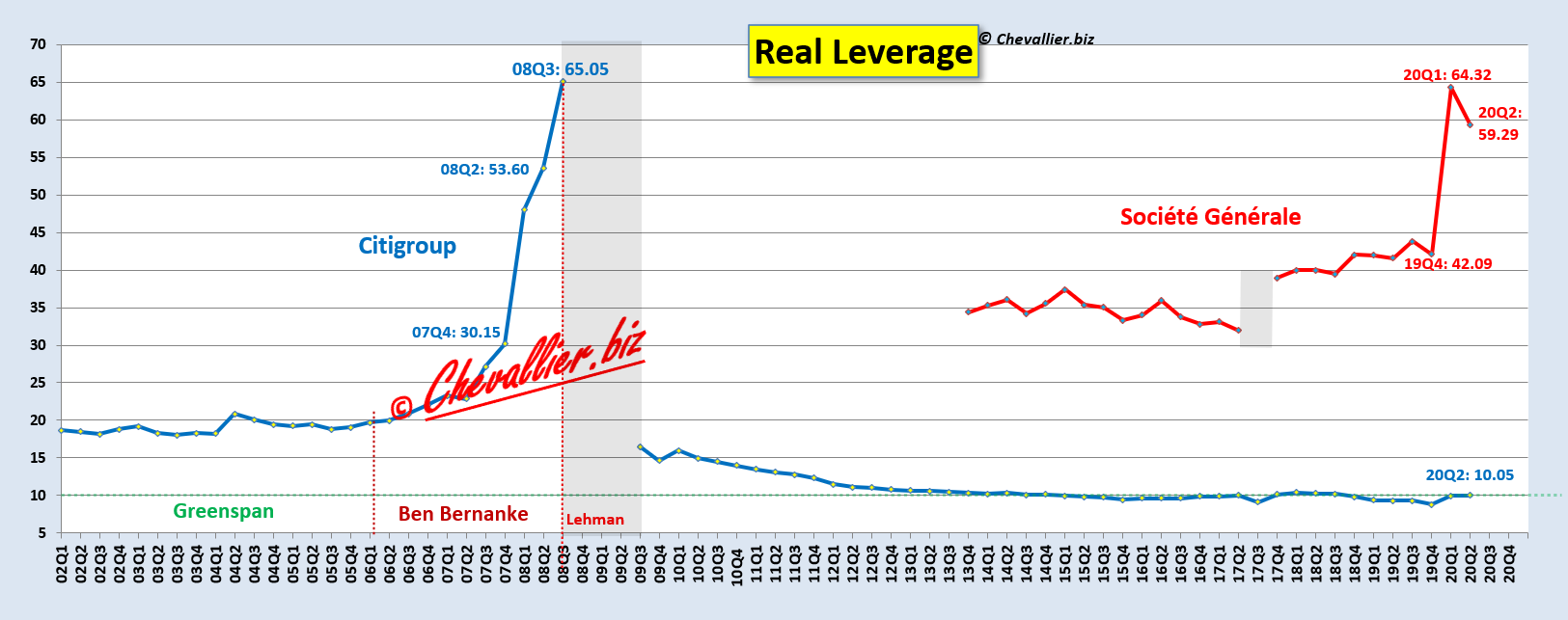

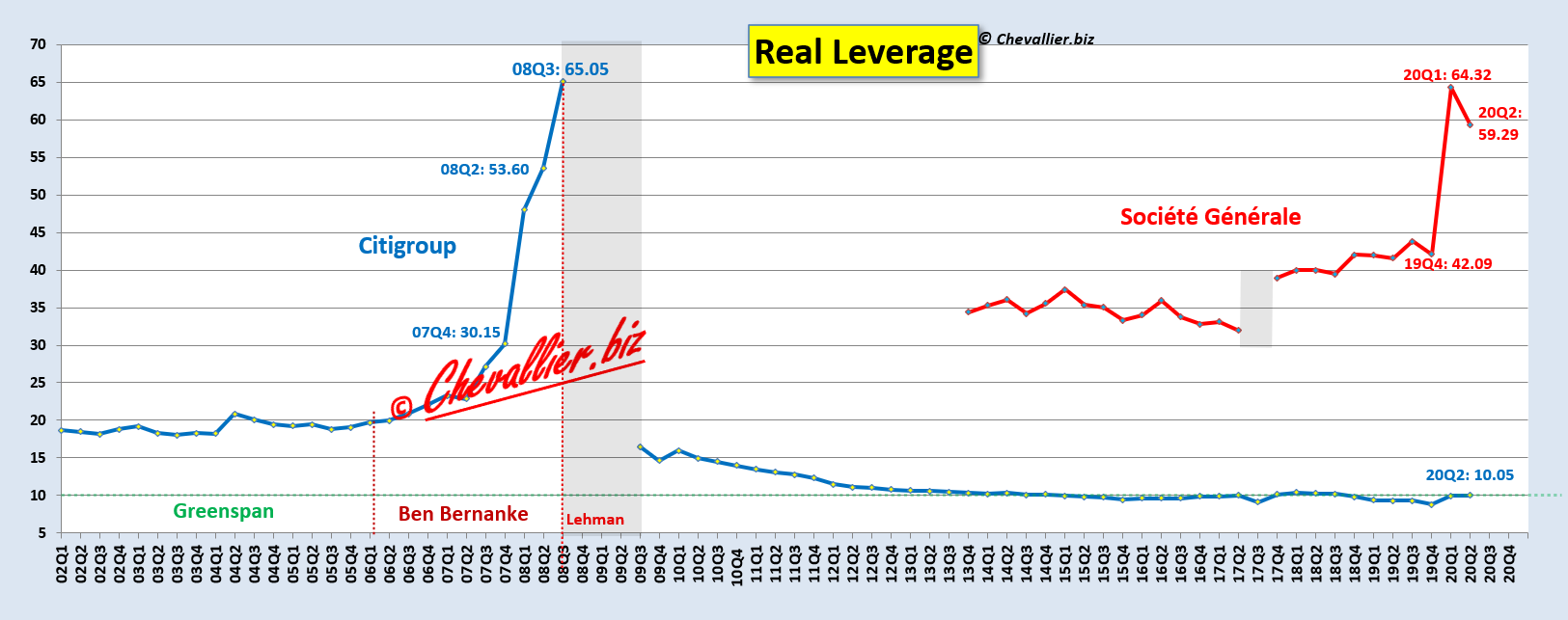

C’est ainsi que les autorités américaines ont fait éclater la bulle monétaire qui s’était développée au début des années 2000 à cause de leurs banksters qui ne respectaient plus la règle prudentielle d’endettement qui s’imposait pourtant à eux.

Cette règle prudentielle d’endettement que doivent respecter les banques est simple : le total de leurs dettes ne doit pas dépasser 10 fois le montant de leurs véritables capitaux propres.

C’est le multiple d’endettement (leverage) qui dépassait alors les 50 dans beaucoup de big banks américaines alors qu’il aurait dû être inférieur à 10 !

Exemple avec Citigroup et Société Générale,

Document 2 :

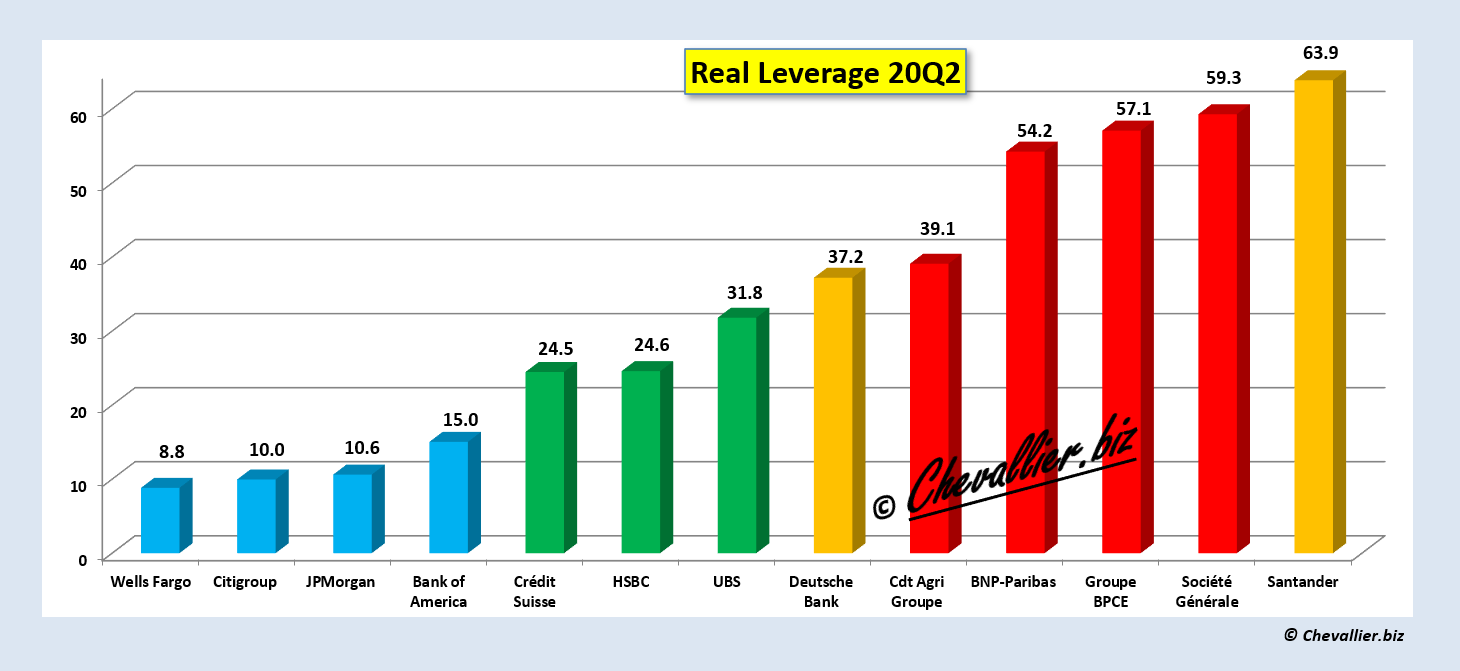

Pour faire éclater cette bulle monétaire, les autorités américaines ont flingué pour l’exemple une de ces banques : celle des frères Lehman, ce qui a fortement incité les dirigeants des autres banques à respecter cette règle prudentielle d’endettement mais une telle mesure n’a pas été prise en Europe comme le montre l’exemple de Société Générale qui a encore un leverage de… 59 au 2° trimestre 2020 !

En conséquence une énorme hypertrophie monétaire s’est développée dans la zone euro et en particulier en France à cause de ces banksters qui ne respectent pas cette règle prudentielle d’endettement et cela produit et produira les mêmes effets que la bulle monétaire qui s’est développée dans l’Allemagne de l’entre-deux guerres et qui a amené Hitler au pouvoir.

Dans les années 20-30 en Allemagne, c’est effectivement la planche à billets qui a fonctionné à plein et qui a déclenché une hyperinflation, une crise majeure et un chômage massif.

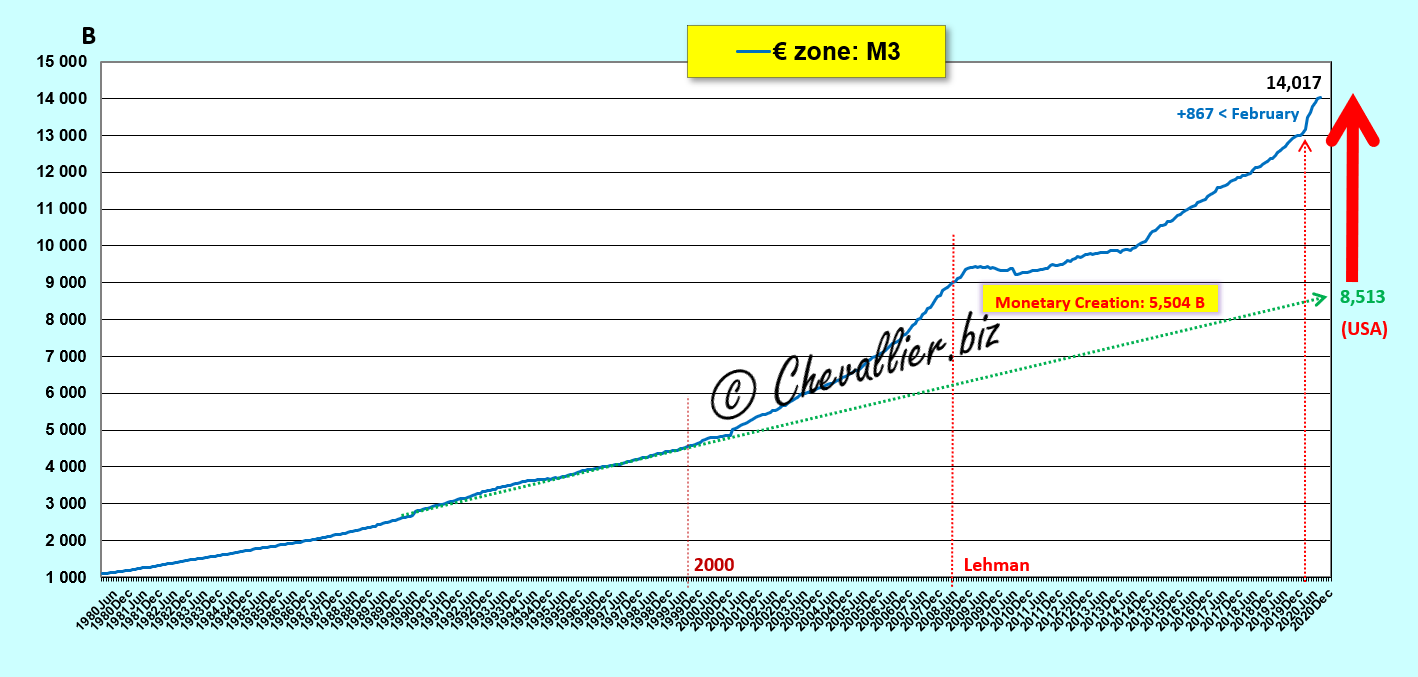

Actuellement, cette bulle monétaire se manifeste dans la zone euro surtout par une hypertrophie des dépôts sur les comptes courants des malheureux Euro-zonards (c’est une des composantes de l’agrégat monétaire M1).

Au total, la masse monétaire M3 de la zone euro se montait à 14 000 milliards d’euros (fin août, derniers chiffres publiés par la BCE) alors qu’elle ne devrait pas dépasser 8 500 milliards !

Document 3 :

En effet, la masse monétaire totale d’un pays ne doit pas dépasser 78 % (en théorie) du PIB annuel courant, ce qui correspond à 8 500 milliards d’euros.

5 500 milliards ne devraient donc pas s’y trouver et c’est ce qui correspond à cette création monétaire indue !

Cette histoire de coronavirus a encore aggravé l’hypertrophie monétaire qui s’était déjà développée précédemment.

Hitler a été un des rares Allemands à comprendre que cette création monétaire indue créée par la planche à billets allait conduire à une catastrophe économique et sociale et il en a fait son thème principal de campagne. Malheureusement il ne s’est pas trompé !

Actuellement, le Mignon poudré n’a toujours pas compris l’importance de ces problèmes monétaristes qui conduisent inéluctablement à une situation pire que ce qui est imaginable, c’est-à-dire à la fin des libertés et de tout ce qui en découle quand les décisions qui sont prises par les autorités n’ont pas fait éclater assez tôt cette bulle monétaire qui devient alors incontrôlable.

En imposant un couvre-feu en période de paix, sans aucune justification médicale, il a franchi sans qu’il s’en rende compte une étape majeure dans cette escalade vers le pire que ce qui est imaginable.

Dans son discours du 14 octobre annonçant ce couvre-feu, il termine par cette phrase lourde de sens : on s’était progressivement habitué à être une société d’individus libres !

Les Français ne sont donc plus libres, et c’est très grave.

Cette histoire de coronavirus aura précipité en France le cours inéluctable vers une situation pire que ce qui est imaginable.

© Chevallier.biz

Cette histoire de coronavirus a tout bouleversé dans le monde entier en quelques semaines par la faute de dirigeants politiques criminels qui ont interdit aux gens de travailler et de se déplacer.

Ils ont manipulé leurs électeurs et ils ont été manipulés eux-mêmes finalement par ceux qui ont imaginé et mis en œuvre cette histoire de coronavirus pour que le Donald ne soit pas réélu.

La première vague, spectaculaire, a été celle des décès attribués à ce maudit coronavirus.

La deuxième vague aura été celle des suppressions d’emplois, de faillites et de pertes gigantesques pour beaucoup d’entreprises.

La troisième vague sera plus forte et plus destructrice : celle du tsunami bancaire en Europe à cause des big banks too big to fail dont les dirigeants, des banksters, ne respectent pas les règles prudentielles d’endettement.

En effet, ces banques devront supporter des pertes gigantesques (non provisionnées) sur les prêts qu’elles ont accordés et qui ne seront jamais remboursés.

Le meilleur indicateur de la bonne ou de la mauvaise santé des banques est le multiple d’endettement, le leverage en anglais qui est à la base de la règle de bonne gestion qui est très simple : le total des dettes d’une banque ne doit pas dépasser 10 fois le montant de ses (véritables) capitaux propres.

Ces capitaux propres sont pour l’essentiel les bénéfices accumulés par ces banques au fil des années.

Comme les banksters font tout ce qu’ils peuvent pour cacher leurs arnaques, il faut décrypter correctement les comptes qu’ils publient chaque trimestre.

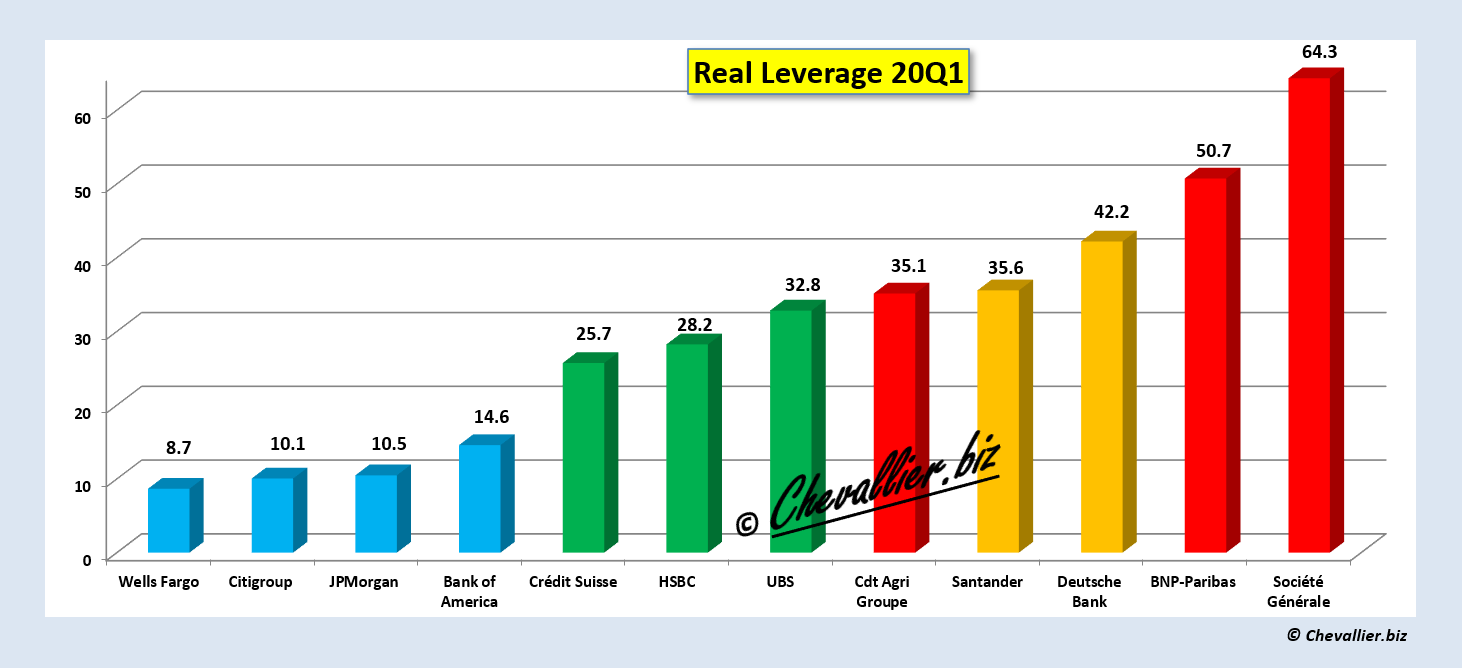

Mes analyses des bilans de ces big banks montrent clairement que les big banks américaines respectent cette règle prudentielle d’endettement ce qui n’est pas le cas des big banks européennes,

Document 1 :

Globalement, la situation de la plupart des banques s’est détériorée. Comme les banksters arrivent souvent à cacher des cadavres dans des placards, il est possible que la situation de certains d’entre eux soit pire encore…

Document 2 :

Pour bien comprendre la signification de ces chiffres, il suffit de rappeler que le leverage de Citigroup a atteint… 65 juste avant la Grande récession de 2008-2009 !

Un leverage supérieur à 20 doit être considéré comme étant grave.

Document 3 :

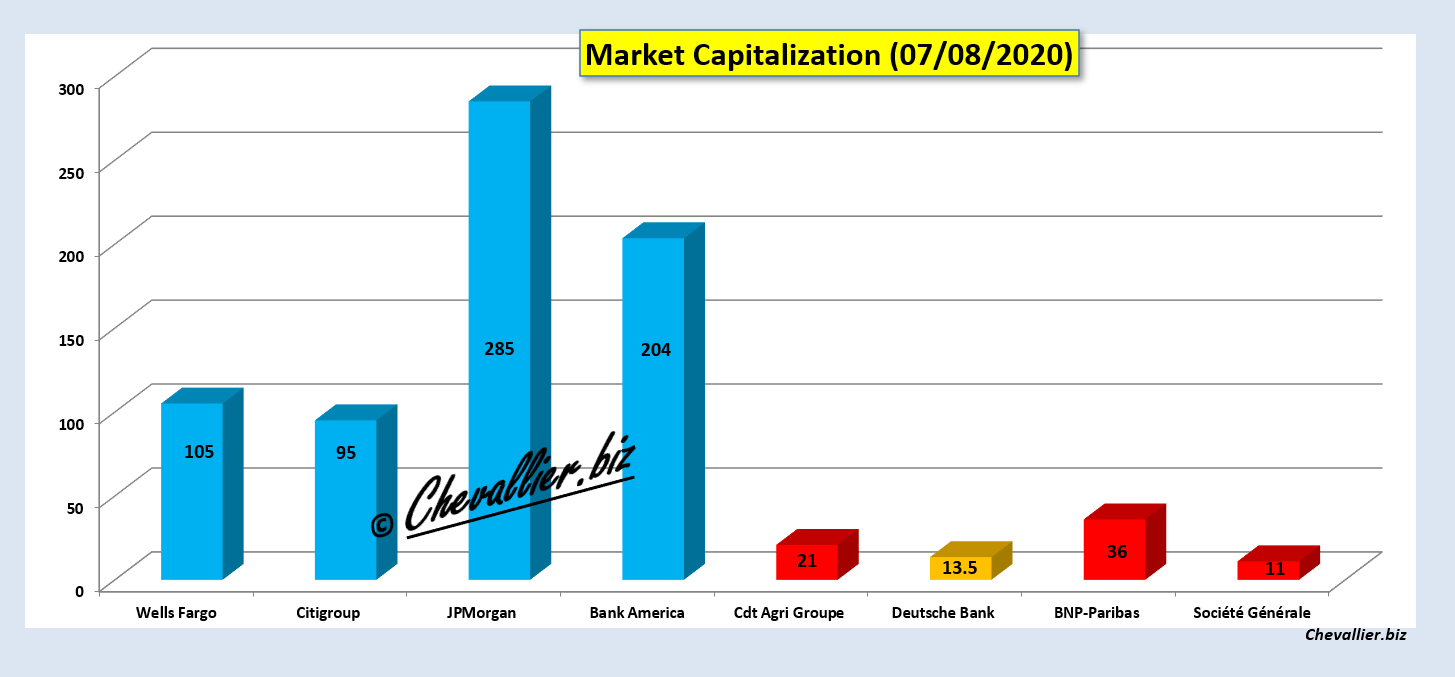

Bien entendu, les banksters européens manipulent les informations à ce sujet (pour que les gens ne réagissent pas) mais les bons spéculateurs, c’est-à-dire les investisseurs qui voient juste et loin, font les mêmes analyses que moi et ils en tirent les bonnes conclusions : ils ont vendu les actions qu’ils avaient dans les banques européennes dont les capitalisations boursières sont tombées très bas par rapport à celles des banques américaines,

Document 4 :

Sommes en dollars (USD) pour les banques françaises.

Tout est simple.

© Chevallier.biz

Deutsche Bank, 2° trimestre 2020 Lire la suite »

Deutsche Bank, 2° trimestre 2020 Lire la suite »

BCE : historique du déroulement de la création monétaire indue Lire la suite »

Ils sont fous, complètement fous !

Ils, ce sont les dirigeants politiques de la plupart des pays développés et en particulier ceux de la zone euro et aussi et surtout ceux de la BCE !

Cette histoire de coronavirus leur a fait perdre complètement la raison.

En effet, en décidant d’interdire aux gens de travailler pendant deux mois, ils ont fait chuter la création de richesses quasiment à zéro dans le secteur privé et en même temps, comme dirait l’Autre, ils distribuent des milliers de milliards d’euros… qui n’existent pas !

C’est de la pure création monétaire indue et à très grande échelle !

Le pire est qu’elle émane de la BCE dont la fonction principale est justement de devoir maitriser la variation de cette masse monétaire par rapport à celle du PIB.

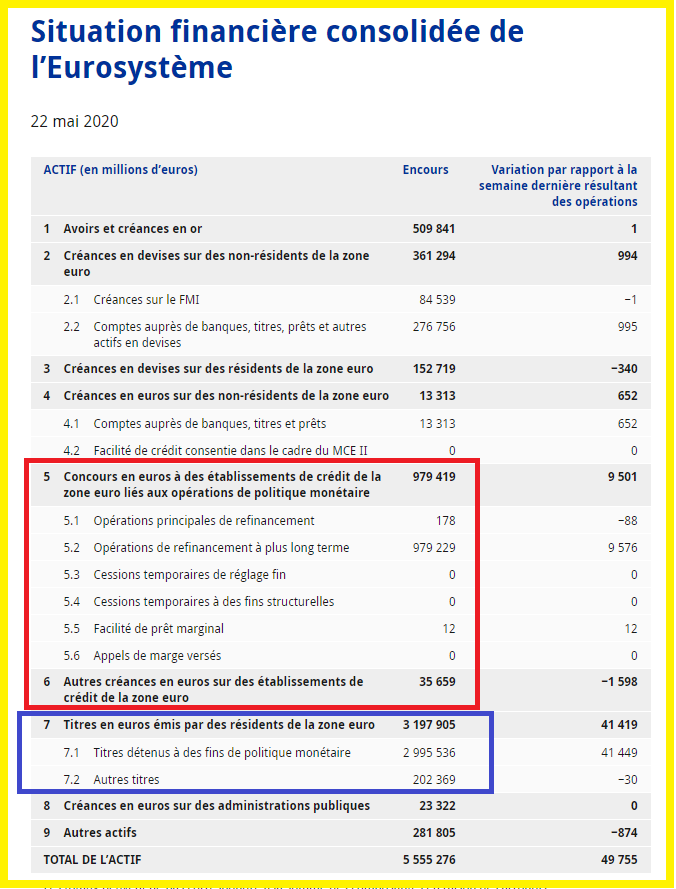

Les bilans hebdomadaires de la BCE sont pourtant clairs : elle a prêté généreusement quasiment gratuitement au 22 mai… 1 015 milliards d’euros à ses banksters (rubriques 5 et 6 de l’actif) parce qu’ils manquent cruellement de liquidités,

Document 1 :

Ces prêts de plus de 1 000 milliards d’euros sont indispensables car, sans eux, ces banksters seraient en faillite par manque de liquidités mais ça ne leur suffit pas : ils ont besoin en outre de plus de… 3 000 milliards que les gens de la BCE leur offrent généreusement en leur rachetant des titres (c’est-à-dire des bons des Trésors des pays membres de la zone), ce qui apparait dans la rubrique 7 de l’actif du document 1 ci-dessus.

Au total, la BCE fournit donc plus de… 4 000 milliards d’euros à ses banksters pour qu’ils puissent ne pas faire faillite tout de suite !

4 000 milliards d’euros, c’est un tiers du PIB courant annuel de la zone !

Ces seules données devraient interpeller les malheureux Euro-zonards mais le pire est que la BCE n’a pas les capitaux nécessaires pour financer ces largesses !

En effet, comme je l’ai déjà écrit à maintes reprises, les gens de la BCE s’entendent avec leurs banksters pour leur fournir des milliards d’euros (qu’ils n’ont pas !) tel jour, en leur virant par exemple le matin ces milliards que leurs complices redéposent l’après-midi en retour à la BCE.

Comme ces opérations sont traitées en back-office après la clôture des marchés, débit = crédit et actif = passif, les enregistrements comptables sont validés alors que les milliards prêtés initialement n’existaient pas !

C’est une escroquerie gigantesque, une cavalerie monumentale, évidemment condamnable mais évidemment pas condamnée.

Rares sont les personnes qui en sont conscientes.

A ma connaissance, seules des personnes du bureau de l’AFP à Francfort en ont fait part publiquement, ce qui signifie que cette escroquerie historique est quand même bien connue au moins dans les milieux financiers francfortois.

En dehors de ce cas, toujours à ma connaissance, je suis le seul à justifier par mes analyses cette gigantesque cavalerie qui permet de maintenir en survie l’euro-système.

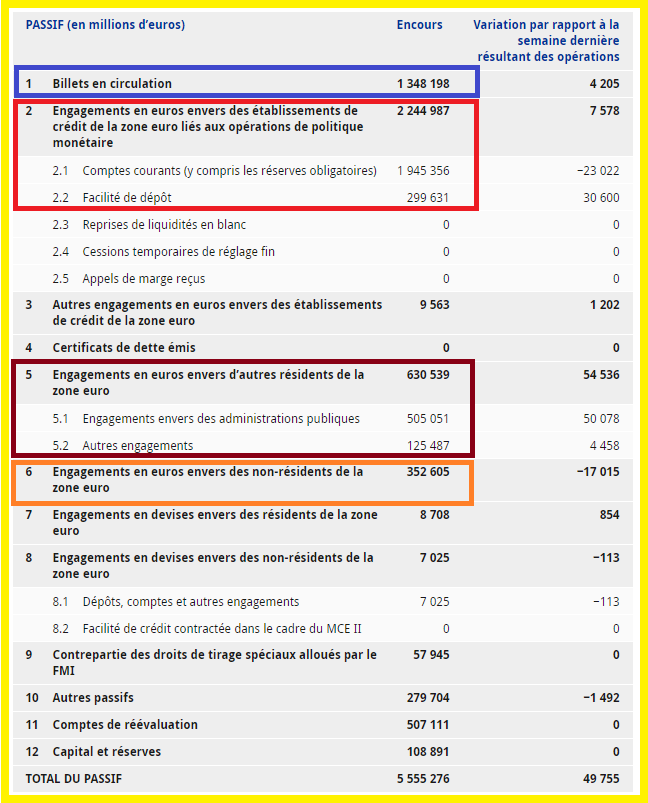

En effet, les actifs de la BCE sont financés par le passif, c’est-à-dire par ses capitaux propres (qui sont négligeables !) et donc surtout par des dettes qui sont en fait les dépôts (censés être) en retour des banksters auprès de la BCE pour… plus de 2 000 milliards d’euros (rubrique 2 du passif),

Document 2 :

Comme ces 2 000 milliards d’euros ne suffisent pas pour équilibrer le bilan, les gens de la BCE financent leurs largesses par la mise en circulation de billets en partie issus de la fameuse planche à billets pour plus de 1 000 milliards (rubrique 1 du passif, document 2 ci-dessus).

Pire encore : comme ces moyens de financement ne suffisent pas à couvrir les besoins de financement de la BCE, ce sont les Etats membres de la zone qui apportent généreusement 630 milliards d’euros pour combler ce trou financier, rubrique 5 du passif.

Et comme ce sauvetage de la BCE ne suffit pas, ce sont de mystérieux et anonymes non-résidents qui apportent toujours les quelques centaines de milliards d’euros pour que les gens de la BCE puissent boucler leur bilan hebdomadaire le vendredi soir.

Ces mystérieux et anonymes non-résidents ne peuvent qu’être les dirigeants des riches pays musulmans exportateurs d’hydrocarbures qui ne déposent pas ces milliards d’euros pour en tirer des intérêts rémunérateurs…

Avec cette histoire de coronavirus, ce qu’on voit, ce sont les morts et prochainement les faillites et les chômeurs, ce qu’on ne voit pas, c’est cette gigantesque création monétaire qui sera inévitablement létale à terme.

Quelles seront les conséquences d’une telle création monétaire aussi importante ?

Pour répondre à cette question, le plus simple est de rechercher une antériorité : c’est l’Allemagne de l’entre-deux guerres avec une gigantesque création monétaire qui s’est manifestée par la mise en circulation d’une très grande quantité de billets imprimés par la banque centrale.

Elle a été très spectaculaire. Des billets imprimés hors de toute logique, ça se voit.

La cavalerie de la BCE, ça se voit nettement moins bien.

Donc, ça marche encore mieux mais les conséquences en seront les mêmes : les Allemands ont considérablement souffert pendant cette période et elle s’est très mal terminée par l’arrivée au pouvoir du socialisme nationaliste allemand (le nazisme).

Ce qui se produit maintenant, c’est l’émergence d’un socialisme internationaliste (ou mondialiste) tout aussi dangereux.

Seul le livre de Pierre Jovanovic, Adolf Hitler ou la revanche de la planche à billets traite de cette antériorité.

Cliquer ici pour voir sa présentation par son auteur.

Document 3 :

L’avenir est par définition incertain, mais il est indubitablement sombre dans la vieille Europe continentale.

Cet article reprend une partie de l’article précédent réservé aux personnes qui sont abonnées à mon site et qui complète cette analyse du bilan de la BCE par des graphiques permettant de mieux comprendre les modalités de la création monétaire provoquée par les dirigeants de la BCE.

© Chevallier.biz

UBS Group AG, 1° trimestre 2020 Lire la suite »

Crédit Suisse, 1° trimestre 2020 Lire la suite »

Deutsche Bank, 1° trimestre 2020 Lire la suite »

Deutsche Bank, 4° trimestre 2019 Lire la suite »

Crédit Agricole (Groupe), 4° trimestre 2019 Lire la suite »

UBS Group AG, 4° trimestre 2019 Lire la suite »

En vous abonnant à l’offre Gold vous bénéficierez de l’offre Premium et de 2 heures de communication libre par téléphone (sur rendez-vous) ou par email pour la durée d’une année.

Cette offre Gold convient tout particulièrement pour les personnes désirant des informations complémentaires et des conseils personnalisés pour leurs investissements.

Elle est proposée pour un prix de 1 000 euros.

Elle ne comprend pas les prestations supplémentaires de l’offre Platinum, à savoir la fourniture d’une sélection de titres de sociétés (a priori cotées aux Etats-Unis) à fort potentiel (de plus-values) avec leurs analyses financières.

***

Comme je l’ai écrit précédemment, l’accès à la plupart de mes articles est devenu payant depuis le début de cette année 2019 car tout lecteur avisé, et en même temps (comme dirait l’Autre) investisseur (ou tout au moins titulaire d’un certain capital qu’il veut valoriser et sauvegarder même dans les pires circonstances), a pu en profiter précédemment pour en tirer les bonnes conclusions, et donc pour en tirer profit… sans aucune contrepartie pour moi !

Ainsi par exemple, certains de mes lecteurs, m’ont rapporté qu’ils ont investi (à la baisse) sur la base de mes articles, sur un des banksters de la zone en dégageant une plus-value de… 90 % en 6 mois !

L’échange était inégal.

Je propose déjà une offre basique, dite Premium pour le prix de 240 euros par an qui permet de suivre l’actualité économique et financière tout acquérant une culture économique, et plus précisément monétariste, avec des incidences financières qui conduit à une spéculation gagnante.

Je n’ai jamais donné de conseils d’investissement explicites sur certains titres à la suite d’analyses financières stricto sensu dans le cadre de cette offre premium.

Je n’offre que des informations économiques et financières (tirées d’analyses basées sur des données fiables et certaines) que l’on ne retrouve nulle part ailleurs et qui permettent de comprendre ce qui se passe sur la planète, en particulier financière.

Ce service rendu résulte d’un certain travail qui a un coût. Il présente des avantages. Il a donc un prix, normal.

***

Mon offre Premium permet donc de ne pas mourir idiot car elle permet de comprendre par exemple (à partir d’analyses fiables basées sur des données vérifiables) que l’Amérique n’est pas au bord du gouffre, que Wall Street ne va pas s’effondrer, ni le dollar, ni le système bancaire, financier et monétaire américain et même mondial.

Par contre, de très gros problèmes se posent en Europe et en particulier en France à cause de cette monnaie unique contre nature qu’est l’euro, des banksters qui ne respectent pas les règles prudentielles d’endettement et du socialisme larvé qui y règne.

Pour rappel, comme je l’ai déjà écrit maintes fois, il n’existe qu’une antériorité à cette situation caractérisée par une création monétaire indue : celle de la période de l’entre-deux guerres en Allemagne au cours de laquelle la population a énormément souffert, cf. le livre de Pierre Jovanovic, Hitler ou la revanche de la planche à billets, qui est le seul à traiter correctement des conséquences dramatiques de l’hypertrophie monétaire qui s’y est alors développée.

Seul le monétarisme bien compris permet d’avoir des connaissances claires sur tous ces sujets.

***

Je propose donc maintenant d’autres offres qui sont donc présentement opérationnelles.

L’offre Gold me permet de répondre a priori correctement aux questions posées par des lecteurs qui demandent davantage d’informations, d’avis, de conseils, sur des problèmes qu’ils comprennent mal, ce qui exige de ma part un certain temps de réflexion et de recherches, ce qui prend un certain temps, et ce qui a donc un certain prix.

Je ne présente jamais des idées a priori communes, sans justifications fiables comme le font habituellement beaucoup de bonimenteurs…

L’offre Platinum propose en outre des titres de sociétés américaines (des États-Unis !) pour lesquels, à partir de recherches et d’analyses financières, les probabilités de plus-values sont les plus fortes.

Cliquer ici pour lire mon article annonçant que mon site était devenu payant.

© Chevallier.biz

Mon offre Gold est activée… Lire la suite »

Crédit Agricole (Groupe), 3° trimestre 2019 Lire plus »