Société Générale, 3° trimestre 2019 Lire plus »

Crédit Agricole (Groupe), 3° trimestre 2019 Lire plus »

Natixis 3° trimestre 2019 Lire la suite »

Groupe BPCE, 2° trimestre 2019 Lire la suite »

BNP-Paribas, 4° trimestre 2019 (conclusions provisoires) Lire la suite »

Société Générale, 4° trimestre 2019 Lire la suite »

Crédit Agricole (Groupe), 4° trimestre 2019 Lire la suite »

Natixis 4° trimestre 2019 Lire la suite »

Groupe BPCE, 4° trimestre 2019 Lire la suite »

Deutsche Bank, 4° trimestre 2019 Lire la suite »

Deutsche Bank, 1° trimestre 2020 Lire la suite »

Société Générale, 1° trimestre 2020 Lire la suite »

BNP-Paribas, 1° trimestre 2020 Lire la suite »

Crédit Agricole (Groupe), 1° trimestre 2020 Lire la suite »

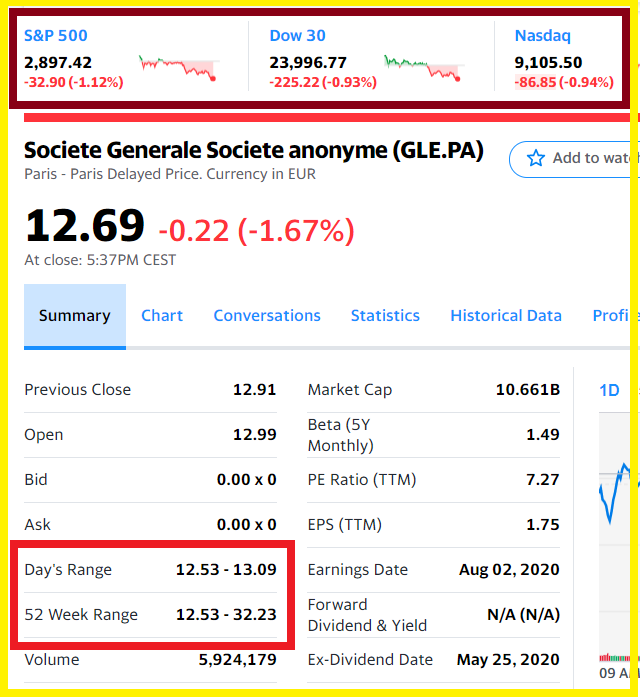

La descente aux enfers continue pour Société Générale avec un plus bas historique record en séance dans l’après-midi à 12,53 zeuros ce 12 mai !

Document 1 :

La pente de cette descente aux enfers (la faillite !) est forte, régulière et inexorable depuis l’été 2017,

Document 2 :

Le problème est qu’une limite à cette baisse s’imposera un jour…

Comme les banksters de BNP-Paribas, ceux de la Générale doivent ne pas être certains en quittant les locaux de la banque le soir, de pouvoir y rentrer normalement le lendemain !

Evidemment, les médias ne traitent pas ce petit problème, et surtout pas un site comme celui de Boursorama qui est une entité de la Soc Gen, un grand pourvoyeur de publicités dans les médias dits grands.

Les clients de la Soc Gen seront les premières victimes de ces banksters. Ils subiront le même sort que ceux des banques grecques et chypriotes lors de leurs grandes turbulences passées.

Le naufrage de la Générale aura des conséquences plus importantes que ses homologues grecques et chypriotes car le total de son bilan (1 508 milliards d’euros) correspond aux… deux tiers du PIB annuel de la France (2 308 milliards) !

Ce sera alors la chute des dominos bancaires français et européens, le tsunami bancaire dont j’avais parlé…

Le coronavirus n’aura fait qu’accentuer l’échéance fatale.

La faillite de la Soc Gen sera normale compte tenu de mes analyses qui en arrivent à la conclusion que c’est la pire des big banks des deux grandes zones développées, à savoir l’Amérique du Nord et l’Europe,

Document 3 :

Bravo les artistes, et sans Kerviel !

Les cours dont ceux des bancaires américaines ont baissé après la clôture des bourses européennes ce 12 mai, ce qui signifie que la séance du 13 mai pourrait être critique…

Les conséquences d’un tsunami bancaire seront terribles, horribles.

Carpe diem.

© Chevallier.biz

Crédit Suisse, 1° trimestre 2020 Lire la suite »

HSBC Holdings plc, 1° trimestre 2020 Lire la suite »

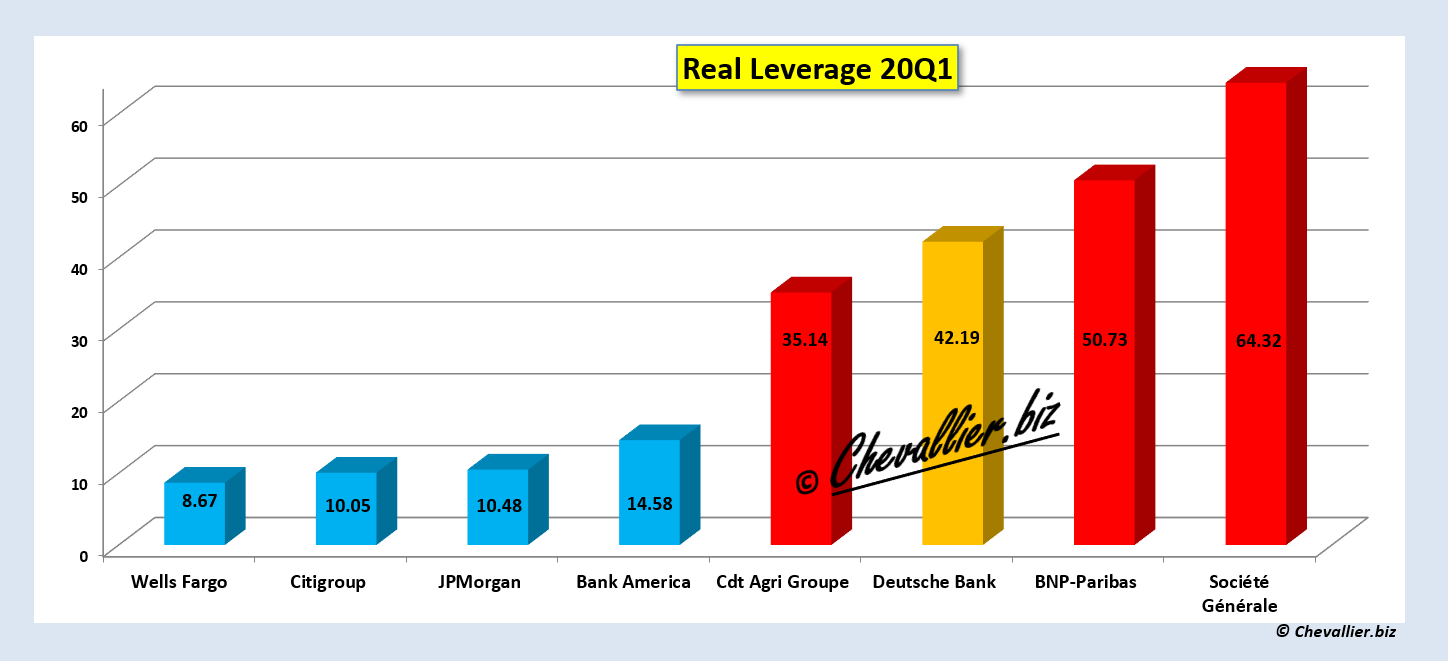

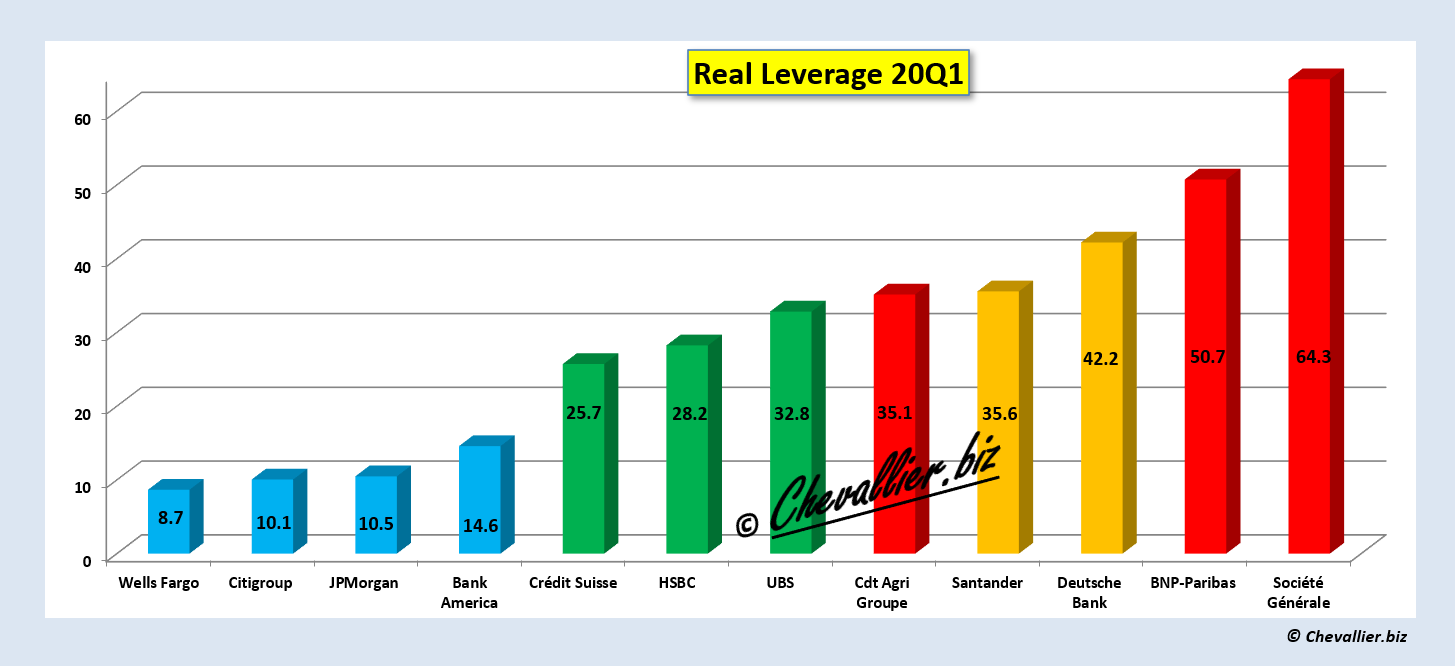

En ce début de XXI° siècle, beaucoup de banques ont posé et posent encore beaucoup de très gros problèmes à partir du moment où les banksters qui les dirigent ne respectent plus les règles prudentielles d’endettement dont la principale est la suivante : le total des dettes d’une banque ne doit pas dépasser 10 fois le montant de ses capitaux propres tangibles, c’est-à-dire l’argent qu’elle a en propre grâce à ses bénéfices accumulés au fil des années.

C’est le leverage, en anglais, le multiple d’endettement en français.

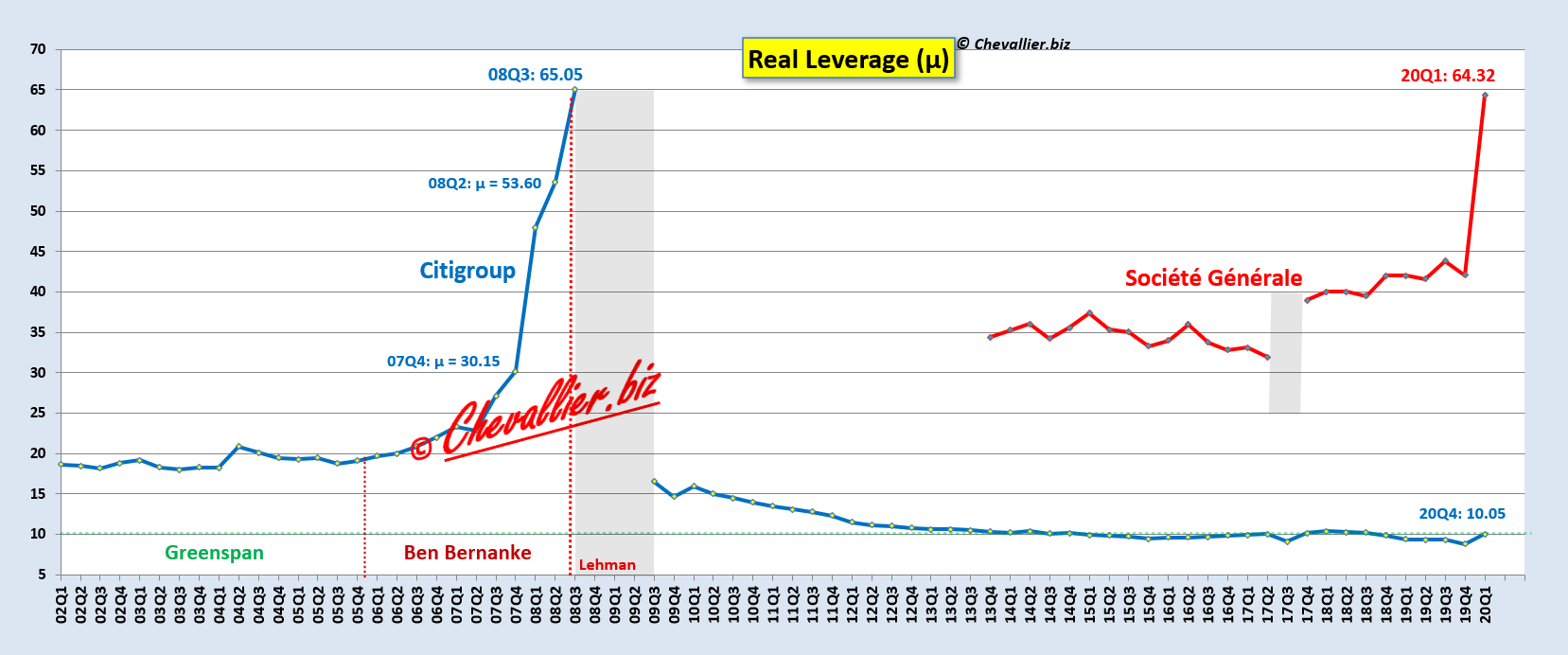

Pour leur imposer de respecter cette règle, les autorités américaines ont flingué pour l’exemple la banque des frères Lehman en 2008, ce qui a conduit les autres banksters à faire tomber leur leverage à 10 en moins une année seulement comme le montre l’exemple de Citigroup,

Document 1 :

Malheureusement, les banksters européens ne respectent toujours pas cette règle du multiple d’endettement (qui devrait être de l’ordre de 10) comme le montre l’exemple de Société Générale et il en est de même pour la plupart des autres banques européennes,

Document 2 :

J’étudie attentivement et précautionneusement les comptes des banques et je constate toujours que les banksters européens trichent en interprétant à leur façon les règles comptables pour essayer de cacher qu’elles sont surendettées (ou sous-capitalisées).

Pour les comptes des banques du premier trimestre 2020, le problème le plus important était d’évaluer à leur juste valeur les pertes prévisionnelles sur les prêts qu’elles ont octroyés à leurs clients qui ne les rembourseront jamais à cause de cette histoire de coronavirus.

Les dirigeants des banques américaines ont augmenté les provisions pour ces pertes pour ce premier trimestre de moitié au moins par rapport à celles du trimestre précédent, ce qui a fait chuter considérablement leurs bénéfices.

Ces pertes prévisibles sont connues sous les expressions suivantes : prêts non performants, Non Performing Loans (NPL).

J’ai appliqué cette règle pour retraiter les comptes publiés par les banksters européens, ce qui aboutit aux chiffres présentés dans le document 2 ci-dessus.

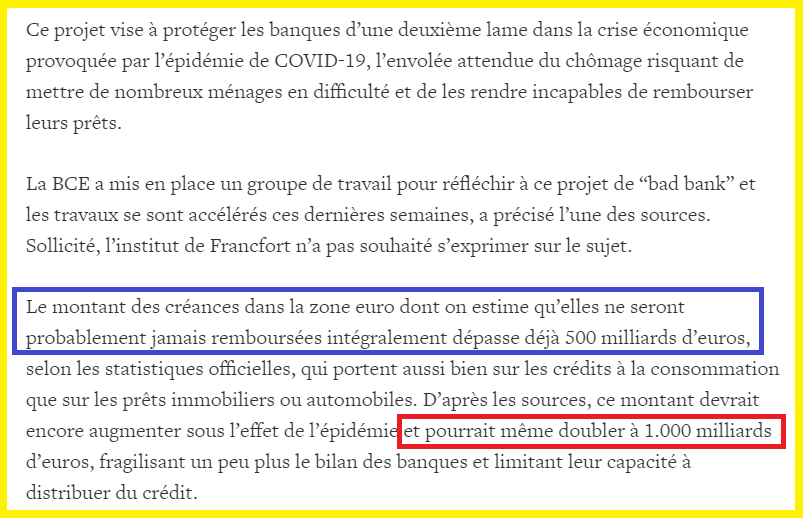

Cependant, le gros problème, le très, très gros problème qui va se poser dans la zone euro dans les semaines et les mois à venir est bien celui de ces pertes sur les prêts (octroyés par les banksters) qui ne seront jamais remboursés et qui risquent de provoquer un tsunami bancaire comme je l’ai dit et écrit précédemment à maintes reprises, car ces pertes ne sont pas provisionnées à leur juste valeur.

Pour tenter d’éviter ce tsunami, les grosses têtes de la BCE préparent la constitution d’une bad bank qui a pour vocation d’être une usine à gaz produisant un enfumage géant consistant à sortir les pertes des comptes des banques (provenant des prêts qui ne seront pas remboursés) pour les loger dans cette bad bank…

D’après les sources de la BCE elle-même, c’est donc plusse pire que ce que j’en ai écrit !

C’est l’application de la formule bien connue : privatiser les bénéfices, socialiser les pertes, c’est-à-dire sortir les pertes des comptes des banques dirigées par des banksters de connivence avec les dirigeants des Etats et de la BCE pour les refiler à des entités publiques absconses de la zone (euro).

Un article du Financial Times et une dépêche de Reuters du 10 juin précisent que ces créances dites douteuses, les NPL (Non Performing Loans) qui étaient de 500 milliards d’euros à la fin de 2019 d’après les décomptes officiels de la BCE devraient doubler et atteindre les… 1 000 milliards !

Document 3 :

Or les prêts octroyés par les banques de la zone (euro) à leurs clients (entreprises non financières et particuliers) atteignaient fin avril un total de 10 632 milliards d’euros d’après les derniers chiffres publiés par la BCE.

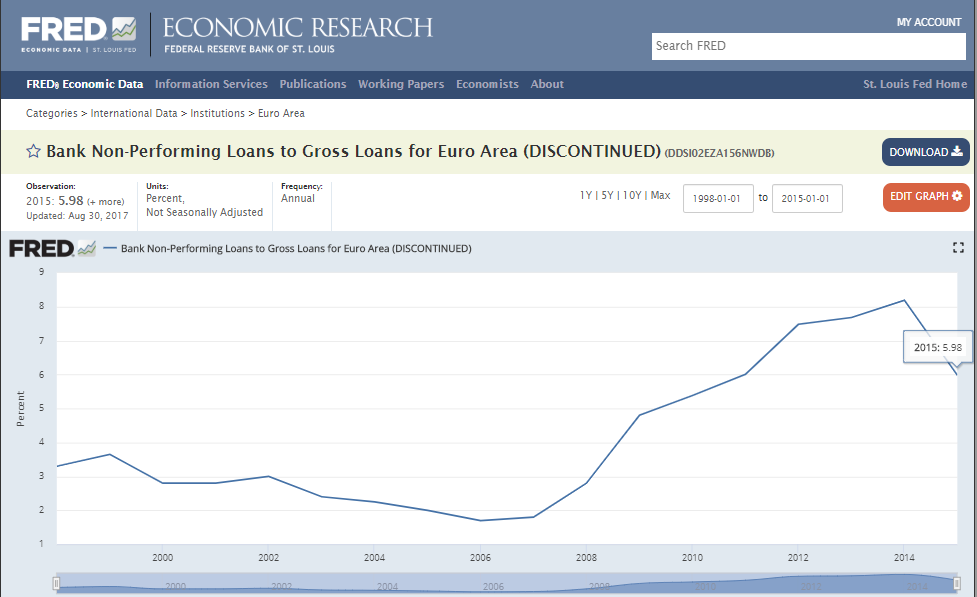

Le taux des NPL est élevé dans la zone (euro). Il était de l’ordre de 6 % en 2015 et dans les 5 % fin 2019 dans la mesure où ces NPL se montaient à 506 milliards d’euros (pour les seules 121 plus grandes banques !) pour un total des prêts de 10 403 milliards…

Document 4 :

… alors que le taux de NPL pour les banques américaines était de l’ordre de 1 % avant cette histoire de coronavirus,

Document 5 :

Donc, en reprenant les prévisions (ou hypothèses) de la BCE, à savoir des NPL se montant globalement à 1 000 milliards d’euros pour des prêts de 10 632 milliards, le taux de ces NPL devrait être de l’ordre de 10 % (pour simplifier).

Ainsi par exemple, comme le montant des prêts octroyés par BNP-Paribas à ses clients était de 858 milliards d’euros à la fin du premier trimestre dernier, en retenant un taux de NPL de 10 %, les pertes potentielles sont de… 85,8 milliards !

Or les banksters de BNP-Paribas n’ont provisionné que… 17,3 milliards d’euros.

Ainsi, ce sont 68,5 milliards d’euros (la différence entre ces deux derniers chiffres) qui ne sont pas provisionnés par ces banksters !

Ces 68,5 milliards d’euros ne sont pas provisionnés par ces banksters parce que, en les provisionnant, ils auraient dû faire apparaitre des pertes pour quasiment ce montant astronomique !

Le gros problème, le très, très gros problème, est qu’il en est de même dans la plupart des autres banques européennes, ce qui fait un total des NPL non provisionnés de l’ordre de 1 000 milliards d’euros comme le craignent à juste titre les dirigeants de la BCE.

Pour sauver ces banksters, les dirigeants de la BCE et les hommes politiques (dont des femmes !) de la zone euro proposent donc de faire passer ces pertes dans une entité publique en utilisant des montages financiers abscons que peu de gens comprennent.

Crédit Agricole Groupe a 955,9 milliards d’euros de prêts, donc 95,6 milliards de pertes potentielles provisionnées pour 19,5 milliards seulement.

Société Générale a 529,4 milliards d’euros de prêts, donc 52,9 milliards de pertes potentielles provisionnées pour 9,2 milliards seulement.

Les pires de ces banksters sont ceux de BPCE qui n’osent même pas publier leur bilan pour ce premier trimestre 2020 parce que d’après ces calculs, les pertes sur les 703,2 milliards de prêts sont supérieures à leurs capitaux propres tangibles si bien que BPCE est d’ores et déjà en faillite en appliquant le taux de NPL adopté par la BCE !

Ainsi, mes analyses basées sur les hypothèses des gens de la BCE (donc prudentielles et modérées) confirment celles que j’ai faites précédemment, et elles montrent clairement que, réellement et objectivement, le tsunami bancaire en Europe que j’ai annoncé est sur le point de se produire.

Pour l’instant, les banksters et leurs complices ont réussi à maintenir l’illusion de banques solvables.

Ces 1 000 milliards d’euros de pertes sur les NPL devraient pouvoir être absorbés par le lancement d’un prêt géant (TLTRO) de… 1 400 milliards d’euros qui sera annoncé prochainement.

Ainsi, cette évaluation de pertes de NPL de l’ordre de 1 000 milliards d’euros est et sera confirmée indirectement.

Notre Bécassine adorée est un peu triste car elle n’y comprend rien avec tout ce qui se passe autour d’elle !

Je présente dans un article précédent toutes les justifications de ces résultats sur la base des bilans et autres éléments publiés par les banques.

© Chevallier.biz

Citigroup, 2° trimestre 2020 Lire la suite »

JPMorgan Chase & Co. 2° trimestre 2020 Lire la suite »

Deutsche Bank, 2° trimestre 2020 Lire la suite »

Crédit Suisse, 2° trimestre 2020 Lire la suite »

Deutsche Bank, 2° trimestre 2020 Lire la suite »

Crédit Suisse, 2° trimestre 2020 Lire la suite »

BNP-Paribas, 2° trimestre 2020 Lire la suite »

Cette histoire de coronavirus est finalement très instructive car elle a mis en évidence la réussite parfaite du libéralisme et l’échec de l’étatisme de plus en plus envahissant dans les pays développés ainsi que l’incompétence totale des individus (anti libéraux) qui dirigent la plupart des Etats dans le monde !

Ils ont tous été incapables de donner les bonnes réponses aux problèmes posés par la propagation de ce virus, à la seule exception des dirigeants de Taïwan, ce qui est logique…

En effet, les dirigeants actuels de Taïwan sont les héritiers des Chinois qui ont refusé de vivre sous la domination de communistes.

Ils se sont alors réfugiés sur cette ile de Taïwan pour y constituer un Etat indépendant et souverain.

Ils sont donc encore et toujours fondamentalement libéraux.

Que doit faire un Etat dans un système libéral ?

Il doit d’abord et avant tout assurer la paix sur son territoire et le défendre contre les agents dangereux venus de l’étranger.

Ces ennemis peuvent être des armées mais aussi… des virus. 2020 n’est pas le Moyen-âge !

Les dirigeants de Taïwan ont donc bien compris au mois de janvier 2020 qu’un coronavirus dangereux se propageait en Chine et ils ont en conséquence restreint les entrées à Taïwan des personnes venant des autres pays, en surveillant étroitement leur état sanitaire.

Ils n’ont pas confiné les Taïwanais qui ont continué à vivre et à travailler normalement.

Résultat : 7 personnes seulement sont mortes à Taïwan en ayant été atteintes (entre autres pathologies) de ce coronavirus chinois pour une population de 23,8 millions d’habitants dont 1 million de personnes font habituellement des allers et retours Chine-Taïwan !

***

Benjamin Rush (1746-1813) considéré comme étant l’un des Pères fondateurs de la constitution des États-Unis avait déjà bien compris en son temps que l’Etat ne devait pas restreindre la liberté des citoyens en matière de santé.

Il considérait même que la liberté médicale devrait être inscrite dans la constitution comme le rapportent ces citations qui lui sont attribuées :

“Unless we put medical freedoms into the Constitution, the time will come when medicine will organize into an undercover dictatorship [. . .] To restrict the art of healing to one class of men and deny equal privileges to others will constitute the Bastille of medical science. All such laws are un-American and despotic and have no place in a republic [. . .] The Constitution of this republic should make special privilege for medical freedom“.

“A moins que nous n’inscrivions les libertés médicales dans la Constitution, le temps viendra où la médecine s’organisera en une dictature secrète […] Restreindre l’art de guérir à une classe d’hommes et refuser des privilèges égaux aux autres constituera la Bastille de la science médicale. Toutes ces lois sont anti-américaines et despotiques et n’ont pas leur place dans une république […] La Constitution de cette république devrait accorder un privilège spécial à la liberté médicale“.

Les dirigeants des Etats devraient laisser faire les citoyens en matière de santé, les laisser choisir librement de se soigner selon les recommandations du Professeur Didier Raoult ou pas, et ils auraient dû protéger leurs concitoyens des agents nocifs venant de l’étranger, sans les condamner à une assignation à résidence (confinement), en les laissant travailler et vivre librement.

***

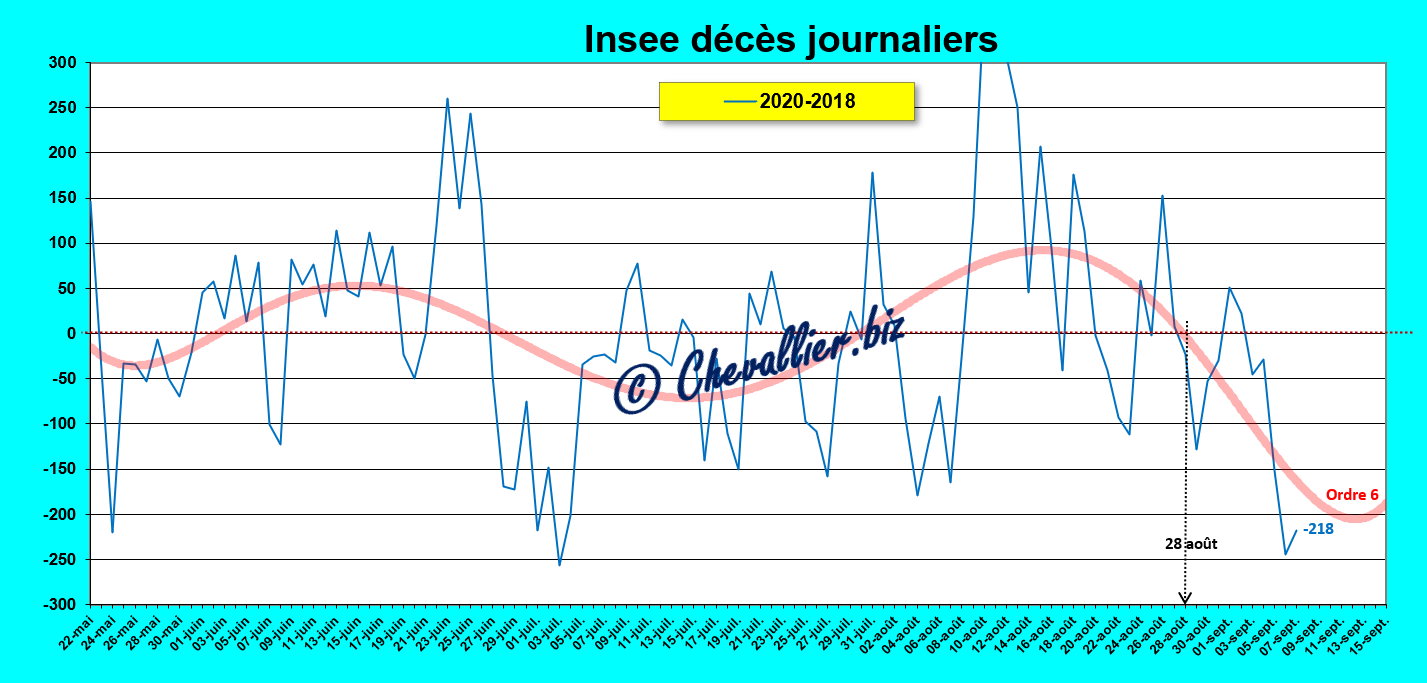

L’Insee publie des données partielles (et partiales !) sur la mortalité associée à ce coronavirus chinois (depuis le 1° mars !) qui font apparaitre un pic de décès en mars-avril 2020 par rapport à 2018,

Document 1 :

Cependant, depuis le 22 mai, les décès en 2020 sont du même ordre que ceux de 2018 !

La différence entre les décès de 2020 et ceux de 2018 met en évidence ce pic de mortalité mais depuis le 22 mai les décès en 2020 sont inférieurs à ceux de 2018 !

Document 2 :

Zoom sur la période récente qui met en évidence que les décès associés à ce coronavirus chinois depuis le 28 août 2020 sont très largement inférieurs à ceux de 2018 pour la même période,

Document 3 :

Les informations publiées en ce mois de septembre sur une recrudescence des décès attribués à ce coronavirus chinois sont donc de la pure propagande, des fake news comme on dit maintenant.

© Chevallier.biz

Une offensive majeure se déroule contre les banques européennes, surtout depuis le weekend dernier…

Pour rappel, les banques européennes ne respectent pas la règle prudentielle d’endettement qui leur impose d’avoir des dettes inférieures à 10 fois le montant de leurs véritables capitaux propres.

C’est le multiple d’endettement, le leverage en anglais qui doit donc être inférieur à 10.

Elles n’ont pas assez de capitaux propres et trop de dettes, ce qui les fragilise dangereusement alors que les big banks américaines (des États-Unis) respectent cette règle… du moins depuis 2009 après avoir failli faire faillite car elles ne respectaient pas cette règle auparavant !

Document 1 :

La situation des banques européennes s’est considérablement aggravée avec cette histoire de coronavirus au point que mêmes les autorités européennes s’en inquiètent.

Ainsi, l’Autorité bancaire européenne (EBA, European Banking Authority), l’Autorité des marchés financiers (ESMA, European Securities and Markets Authority) et l’Autorité des assurances (EIOPA, European Insurance and Occupational Pensions Authority) s’alarment (dans un communiqué commun) de la perte prévisible des actifs des banques européennes, ce qui augmentera leurs pertes.

La BCE prépare à cet effet un site de… vente de créances bancaires dites douteuses (NPL, Non Performing Loans), c’est-à-dire des actifs fortement dévalués selon des procédures moins pénalisantes que le passage par l’intermédiaire de fonds dits vautours généralement américains d’après les propos d’Edward O’Brien rapportés par Reuters le 23 septembre.

La BCE évalue le montant de ces actifs pourris aux alentours de… 500 milliards d’euros !

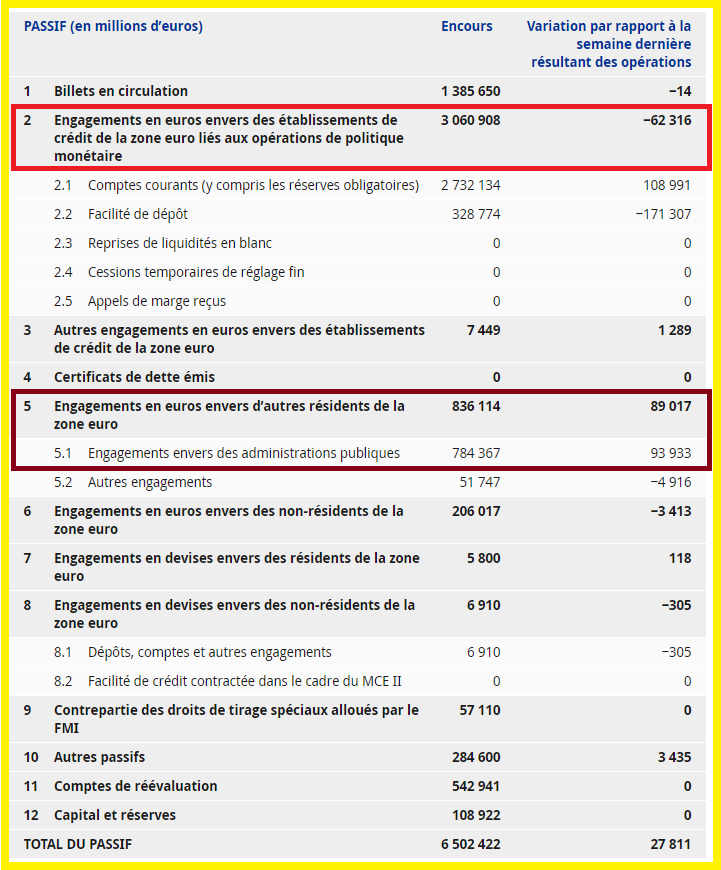

Les Etats membres de la zone ont été obligés d’apporter 836 milliards d’euros à la BCE (rubrique 5 du passif) pour qu’elle puisse boucler son bilan vendredi dernier car les banques dites commerciales manquent dramatiquement de liquidités (rubrique 2),

Document 2 :

La BCE sauve ses banksters en leur apportant plus de 5 000 milliards d’euros qu’elle n’a jamais eus, par pure création monétaire ex nihilo !

Ça va mal pour les banques européennes, et même très mal, et ce sera pire dans l’avenir proche, d’où le plongeon des cours de leurs actions.

Ainsi par exemple, le cours de la Générale vient de battre ce 24 septembre son plus bas record depuis le début des années… 90 à 11,18 euros !

Document 3 :

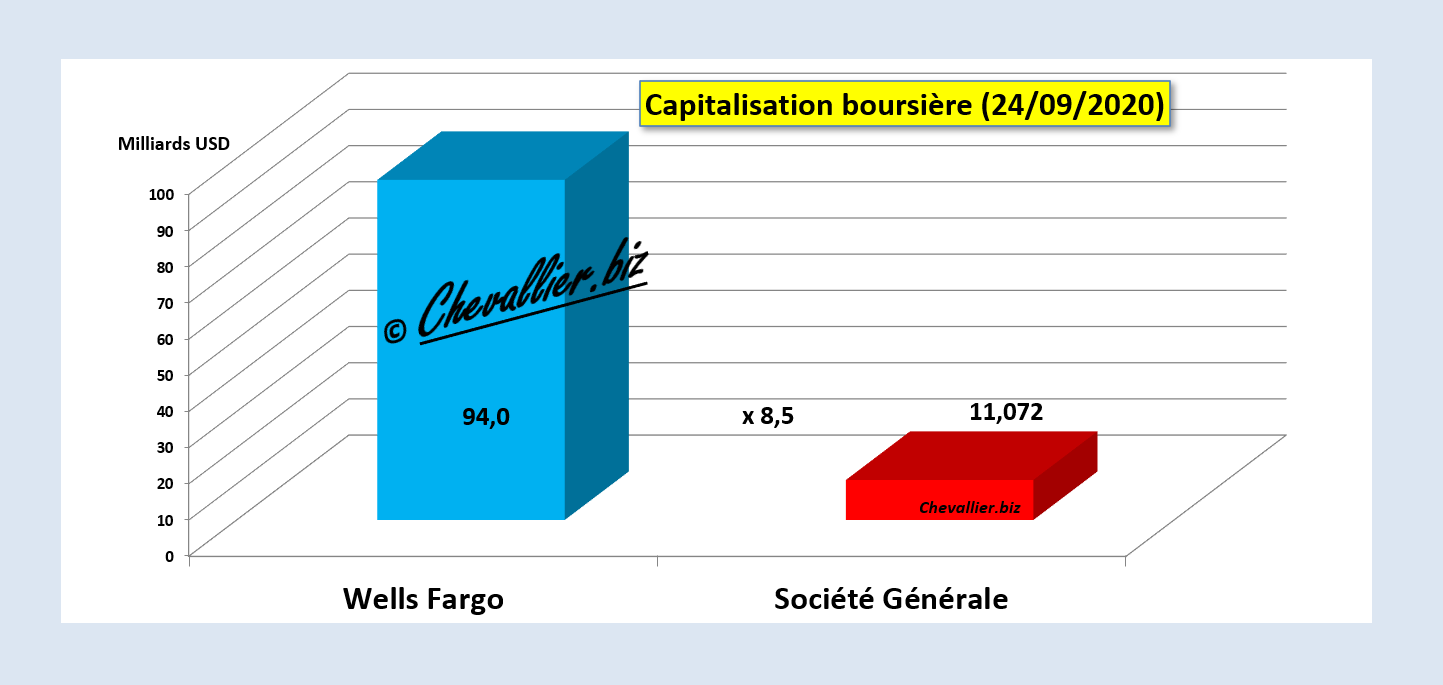

Evidemment, c’est l’omerta dans la presse française mais les bons investisseurs ont fait les mêmes analyses que les miennes et ils en ont tiré les mêmes conclusions : ils vendent ces actions, ce qui fait plonger leurs cours.

Ainsi, la capitalisation boursière de la Générale est tombée à 9,5 milliards d’euros, soit 11,072 milliards de dollars seulement alors que celle de Wells Fargo est de… 94 milliards, soit 8,5 fois plusse,

Document 4 :

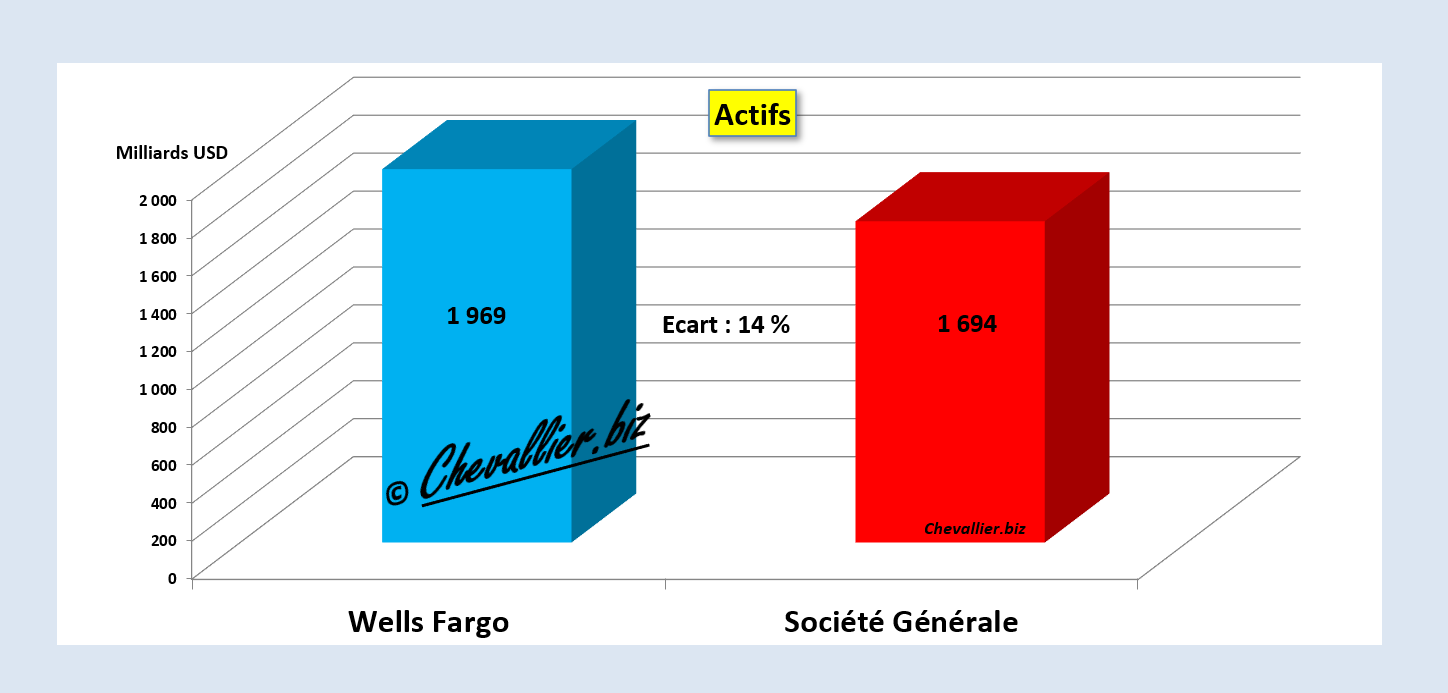

Ces deux banques ont pourtant des actifs de montants proches : 1 969 milliards de dollars pour Wells Fargo et 1 694 milliards de dollars pour la Générale, soit un écart de 14 % seulement,

Document 5 :

Les jours et les semaines à venir seront critiques.

L’avenir est incertain par définition mais il est sombre.

Cliquer ici pour voir le communiqué des autorités de régulation financières européennes.

© Chevallier.biz

Citigroup, 3° trimestre 2020 Lire la suite »

JPMorgan Chase & Co. 3° trimestre 2020 Lire la suite »

Crédit Suisse, 3° trimestre 2020 Lire la suite »

BNP-Paribas, 3° trimestre 2020 Lire la suite »

Crédit Agricole (Groupe), 3° trimestre 2020 Lire la suite »

Société Générale, 3° trimestre 2020 Lire la suite »

Groupe BPCE, 3° trimestre 2020 Lire la suite »

UBS Group AG, 3° trimestre 2020 Lire la suite »

Deutsche Bank, 3° trimestre 2020 Lire la suite »

Banco Santander, 3° trimestre 2020 Lire la suite »

HSBC Holdings plc, 3° trimestre 2020 Lire la suite »

Citigroup, 4° trimestre 2020 Lire la suite »

JPMorgan Chase & Co. 4° trimestre 2020 Lire la suite »

UBS Group AG, 4° trimestre 2020 Lire la suite »

Deutsche Bank, 4° trimestre 2020 Lire la suite »

BNP-Paribas, 4° trimestre 2020 Lire la suite »

Société Générale, 4° trimestre 2020 Lire la suite »

Crédit Agricole (Groupe), 4° trimestre 2020 Lire la suite »

Crédit Suisse, 4° trimestre 2020 Lire la suite »

Wells Fargo, 1° trimestre 2021 Lire la suite »

Citigroup, 1° trimestre 2021 Lire la suite »

JPMorgan Chase & Co. 1° trimestre 2021 Lire la suite »

Crédit Suisse, 1° trimestre 2021 Lire la suite »