Comme je l’ai écrit précédemment, Olivier Pichon m’a invité à son émission Politique et éco sur TVLibertés du 17 mai 2021 enregistrée le mardi 11 mai en compagnie de Pierre Bergereau pour aborder une fois de plus les problèmes posés par les banksters en particulier français et je l’en remercie vivement.

Cette émission n’est pas passée sur YouTube car la chaine TVLibertés a été censurée (par YouTube) sous prétexte que Maitre Di Vizio aurait tenu dans une autre émission de cette chaine « Le samedi politique » des propos contraires aux règles de bien-pensance édictées par YouTube, en fait par la bande du Mignon poudré parce qu’il tenait des propos qui dérangent ce despote.

Ainsi va la vie en France en ce moment qui s’enfonce de plus en plus dans une dictature qui n’a plus de limite, comme pendant l’Occupation…

Cliquer ici pour voir cette émission diffusée alors sur Vimeo.

Cependant, TVLibertés a pu récupérer sa chaine YouTube et la vidéo de cette émission y est maintenant visible,

Cliquer ici pour voir cette émission diffusée sur YouTube.

Ce moyen de communication YouTube a réussi à s’imposer dans le monde de la diffusion de vidéos.

Ceux qui contrôlent YouTube et donc Google et sa maison mère Alphabet s’arrogent le droit de censurer tout ce qui ne convient pas, en France à la bande du Mignon poudré et partout dans le monde à ceux qui veulent imposer leur pensée devenue ainsi dominante.

Ces gens-là sont les mêmes qui sont à l’origine de cette histoire de coronavirus.

Ils sont alliés ou parfois en concurrence avec d’autres manipulateurs d’opinions publiques comme par exemple les banksters et les dirigeants musulmans de pays producteurs d’hydrocarbures, entre autres.

Cette vidéo mise en ligne lundi sur YouTube dépasse 60 000 vues.

Cliquer ici pour accéder au site de TVLibertés, avec un S car c’est le média de référence qui s’oppose à la pensée unique dominante en France.

© Chevallier.biz

Une offensive majeure se déroule contre les banques européennes, surtout depuis le weekend dernier…

Pour rappel, les banques européennes ne respectent pas la règle prudentielle d’endettement qui leur impose d’avoir des dettes inférieures à 10 fois le montant de leurs véritables capitaux propres.

C’est le multiple d’endettement, le leverage en anglais qui doit donc être inférieur à 10.

Elles n’ont pas assez de capitaux propres et trop de dettes, ce qui les fragilise dangereusement alors que les big banks américaines (des États-Unis) respectent cette règle… du moins depuis 2009 après avoir failli faire faillite car elles ne respectaient pas cette règle auparavant !

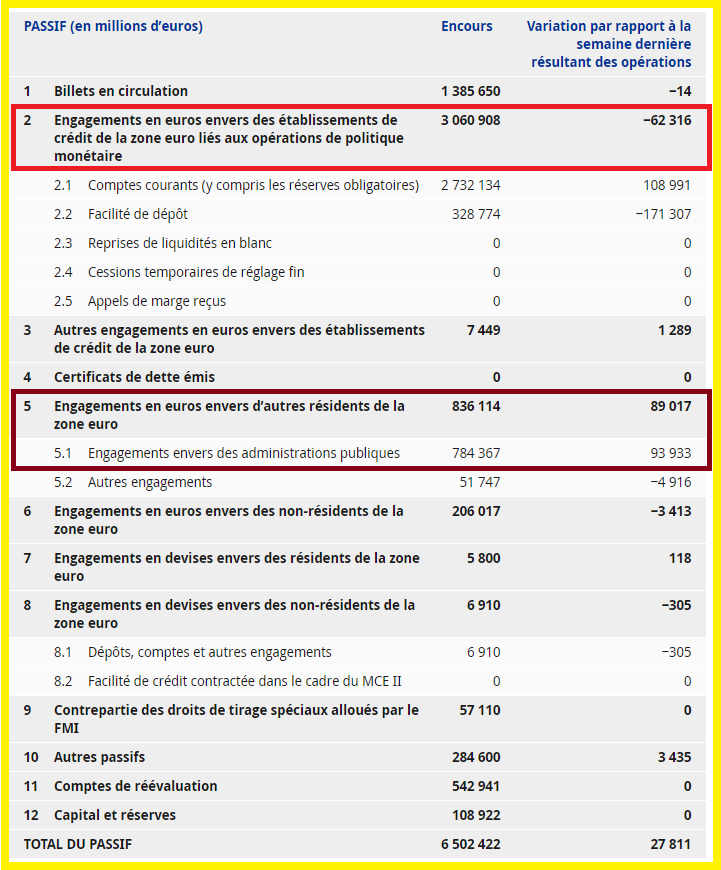

Document 1 :

La situation des banques européennes s’est considérablement aggravée avec cette histoire de coronavirus au point que mêmes les autorités européennes s’en inquiètent.

Ainsi, l’Autorité bancaire européenne (EBA, European Banking Authority), l’Autorité des marchés financiers (ESMA, European Securities and Markets Authority) et l’Autorité des assurances (EIOPA, European Insurance and Occupational Pensions Authority) s’alarment (dans un communiqué commun) de la perte prévisible des actifs des banques européennes, ce qui augmentera leurs pertes.

La BCE prépare à cet effet un site de… vente de créances bancaires dites douteuses (NPL, Non Performing Loans), c’est-à-dire des actifs fortement dévalués selon des procédures moins pénalisantes que le passage par l’intermédiaire de fonds dits vautours généralement américains d’après les propos d’Edward O’Brien rapportés par Reuters le 23 septembre.

La BCE évalue le montant de ces actifs pourris aux alentours de… 500 milliards d’euros !

Les Etats membres de la zone ont été obligés d’apporter 836 milliards d’euros à la BCE (rubrique 5 du passif) pour qu’elle puisse boucler son bilan vendredi dernier car les banques dites commerciales manquent dramatiquement de liquidités (rubrique 2),

Document 2 :

La BCE sauve ses banksters en leur apportant plus de 5 000 milliards d’euros qu’elle n’a jamais eus, par pure création monétaire ex nihilo !

Ça va mal pour les banques européennes, et même très mal, et ce sera pire dans l’avenir proche, d’où le plongeon des cours de leurs actions.

Ainsi par exemple, le cours de la Générale vient de battre ce 24 septembre son plus bas record depuis le début des années… 90 à 11,18 euros !

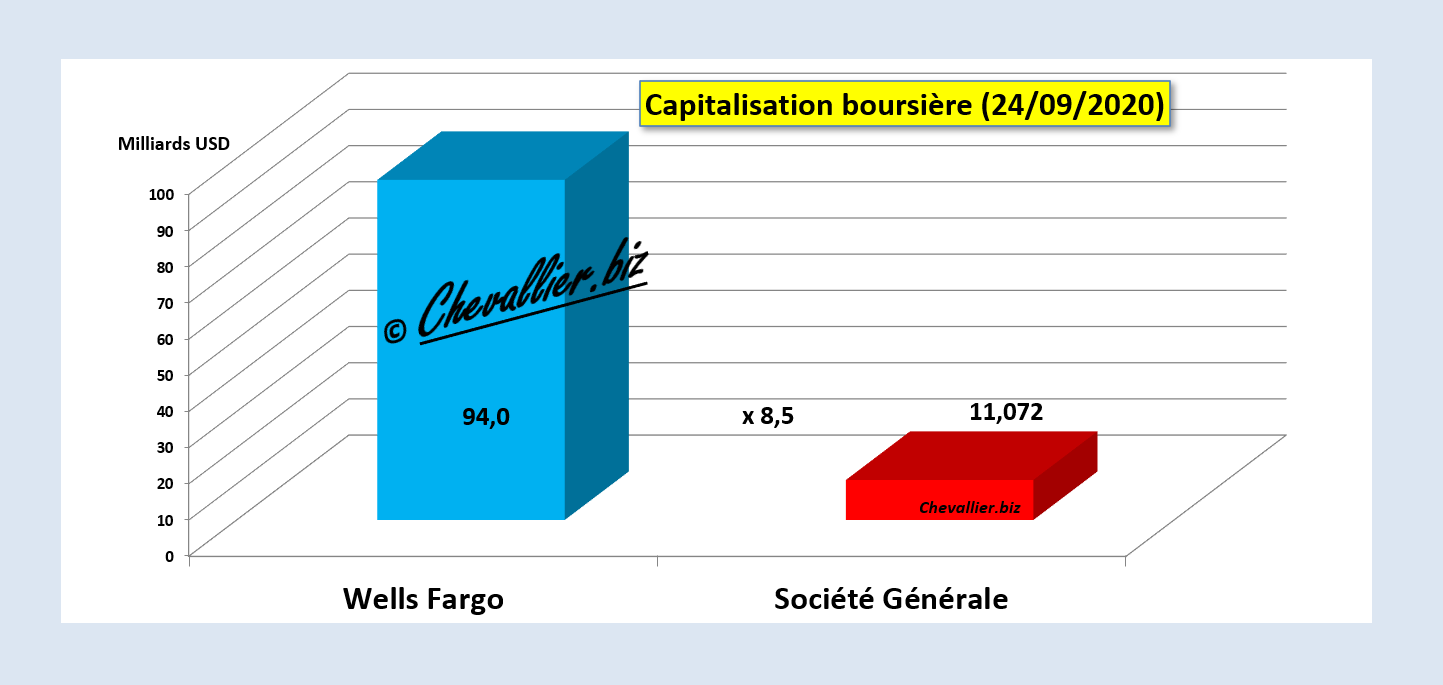

Document 3 :

Evidemment, c’est l’omerta dans la presse française mais les bons investisseurs ont fait les mêmes analyses que les miennes et ils en ont tiré les mêmes conclusions : ils vendent ces actions, ce qui fait plonger leurs cours.

Ainsi, la capitalisation boursière de la Générale est tombée à 9,5 milliards d’euros, soit 11,072 milliards de dollars seulement alors que celle de Wells Fargo est de… 94 milliards, soit 8,5 fois plusse,

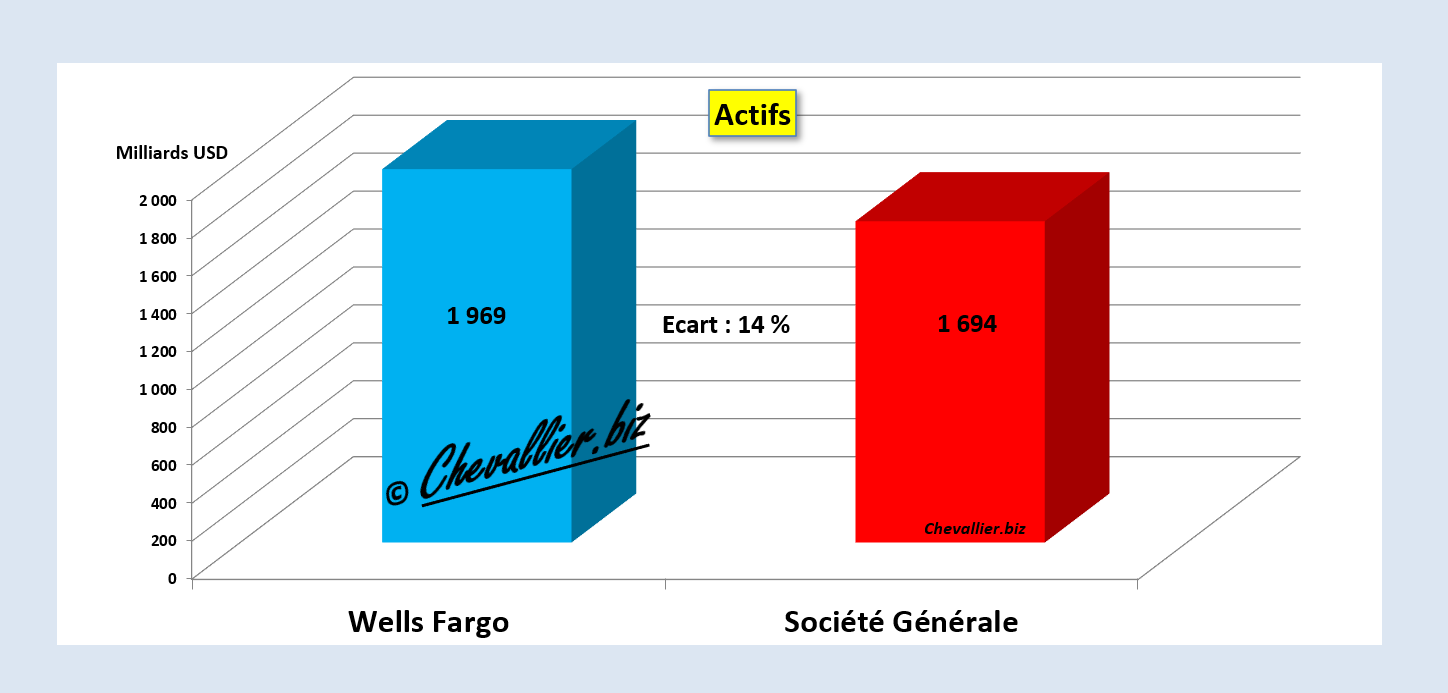

Document 4 :

Ces deux banques ont pourtant des actifs de montants proches : 1 969 milliards de dollars pour Wells Fargo et 1 694 milliards de dollars pour la Générale, soit un écart de 14 % seulement,

Document 5 :

Les jours et les semaines à venir seront critiques.

L’avenir est incertain par définition mais il est sombre.

Cliquer ici pour voir le communiqué des autorités de régulation financières européennes.

© Chevallier.biz

Grèves, manifs, etc. C’est le folklore habituel de la France disent certains.

Non ! En fait c’est très inquiétant car ce folklore n’est pas une manifestation sympathique de l’esprit gaulois : c’est un aspect de la partie visible de l’iceberg que constitue le manque généralisé de culture économique et financière élémentaires des Français qui a des conséquences particulièrement graves…

Document 1 :

Le problème des retraites est pourtant simple. Tout est simple.

En reprenant l’idée exprimée par ce bon vieux Greenspan, pour les personnes qui veulent bénéficier de revenus à partir d’un certain âge sans avoir besoin de travailler, la condition nécessaire est d’avoir constitué préalablement un capital pouvant produire des revenus suffisants tant que dure cette situation.

Malheureusement, tous les calculs sont concordants : globalement au niveau d’une nation, il est impossible de pouvoir garantir de tels revenus pour l’ensemble de la population à partir d’un âge généralement admis, à savoir dans la soixantaine.

… Mais heureusement, le monde de la Phynance tant décrié par les Français a trouvé une solution qui est appliquée dans les pays développés dans lesquels d’adhésion au capitalisme libéral est la plus forte (comme le montre le taux de prélèvements obligatoires), à savoir la Suisse, les Etats-Unis et l’Irlande : les fonds de pension.

Document 2 :

Le mécanisme est simple. Tout est simple.

Tout le monde (salariés, employeurs et autres) apporte au fil des mois des capitaux à ces fonds de pension qui les placent en valeurs mobilières (actions et obligations) et en valeurs immobilières.

Les revenus de ces capitaux ainsi investis permettent alors de payer des revenus aux personnes qui ne travaillent plus du fait de leur âge selon les modalités convenues.

Dans la mesure où la durée de vie de toute personne est a priori inconnue, celles qui atteignent l’âge de la retraite bénéficient ainsi des versements apportés par celles qui n’ont pas eu cette chance.

La concurrence entre les caisses de pension les incite à gérer toujours au mieux leur capital, ce qui profite à tout le monde comme le montre clairement l’exemple suisse dont les caisses de pension gèrent 930 milliards de francs soit 133 % du PIB.

Le système français de retraite par répartition est celui qui a été imposé juste après la guerre par les communistes qui représentaient alors un quart de l’électorat.

Le communisme a fait faillite mais il est toujours bien vivant en France avec ce système de retraite qui est aggravé par les projets du Mignon poudré.

En effet, non seulement il opère le plus grand hold-up de tous les temps (plus de 150 milliards d’euros ?) en volant les capitaux des régimes dits spéciaux, mais encore, il veut instituer un système généralisé et centralisé par points !

Ya pas pire.

La photo en tête est celle du Wall Street Journal illustrant l’article traitant des manifestations sur les retraites en France.

© Chevallier.biz

Cet article en libre accès reprend des éléments de mon article précédent réservé aux abonnés de ce site…

Suite de mon article précédent sur les agrégats monétaires des Etats-Unis pour les nuls…

Les variations de l’épargne des Américains, c’est-à-dire des ménages vivant aux Etats-Unis, jouent un rôle essentiel pour la croissance américaine…

L’accentuation de la guerre commerciale menée par le Donald contre les adversaires de l’Amérique fait quand même peur aux Américains qui augmentent considérablement leur épargne (d’une année sur l’autre) évaluée par l’agrégat monétaire M2-M1,

Normalement, théoriquement, logiquement, cette augmentation de l’épargne des consommateurs (d’une année sur l’autre) devrait se traduire par une baisse du PIB réel, or c’est très exactement le contraire qui se passe !

Pourquoi ?

Une réponse là aussi logique (et évidente) : la politique menée par les gens de la Fed, le Donald et les autres autorités permet de poursuivre la croissance qui est repartie sur de bons fondamentaux grâce à l’éclatement de la bulle monétaire symbolisée par la mise en faillite de la banque des frères Lehman.

Les Américains travaillent, gagnent de l’argent, paient peu d’impôts. Ils peuvent ainsi dépenser les dollars qu’ils gagnent et en même temps (comme dirait l’Autre) ils peuvent aussi augmenter leur épargne.

Tout est simple.

Cette épargne des Américains atteint un sommet historique de… 11 391 milliards de dollars soit plus de la moitié du PIB !

Ainsi, cette épargne trop importante aurait pu être mieux placée en investissements créateurs de richesse supplémentaire, ou en dépenses, c’est-à-dire en achats et donc en croissance du PIB.

Tout est simple.

© Chevallier.biz