Crédit Suisse, 1° trimestre 2021 Lire la suite »

[Article en accès libre reprenant une partie le précédent qui est réservé aux seuls abonnés Gold et Platinum]

Comme je l’ai écrit précédemment et à maintes reprises, les marchés des bons du Trésor des États-Unis sont les marchés les plus importants dans le monde et tous les autres marchés en dépendent.

L’observation attentive de l’évolution des rendements de ces Treasurys permet de comprendre a posteriori les enchainements de ce qui s’est passé précédemment et à partir de ces enseignements, il est possible de réduire l’incertitude de l’avenir en analysant correctement a priori l’évolution des rendements de ces Treasurys.

C’est l’analyse des caractéristiques de ces marchés des Treasurys qui permet de mettre en évidence les récessions à venir et les krachs, ce qui alimente la spéculation gagnante.

L’activité économique n’est jamais stable dans le temps. Son évolution est en fait ordonnée selon des cycles qu’il est possible de mettre en évidence à partir de l’évolution des rendements des Treasurys.

Un de mes lecteurs, que je remercie, a transmis un Tweet d’un Américain qui montre qu’une récession et un krach devraient se produire dans un avenir proche, cliquer ici pour le voir.

Document :

Cet Américain se base sur le spread 10y-3m, c’est-à-dire l’écart entre les rendements des Notes à 10 ans et (moins) ceux des Notes à 3 mois qui n’est cependant pas le meilleur indicateur permettant de connaitre l’évolution à venir du cycle américain.

J’utilise d’autres indicateurs plus pertinents.

De ce graphique, il apparait que logiquement, d’après les évolutions antérieures, qu’un bond de ce spread devrait se produire juste après les Présidentielles américaines, ce qui signifie d’abord que les rendements de ces Notes devraient bondir (sur certaines échéances) parce que les capitaux devraient quitter le marché des Treasurys pour se porter sur les marchés d’actions dont les cours devraient eux-aussi bondir… à la suite d’une bonne nouvelle inattendue… par les marchés, c’est-à-dire par les investisseurs.

Quelle est cette bonne nouvelle qui pourrait se produire après les Présidentielles américaines et qui ferait bondir les cours des actions ?

A priori, une seule est envisageable : la réélection… inattendue (par les marchés) du Donald !

En conséquence, les rendements de ces Treasurys peuvent exploser en 2 semaines pour atteindre un niveau correspondant au déclenchement d’une récession,

Il ne s’agit pas là d’une prévision mais d’un scénario parfaitement justifié à partir de l’évolution des rendements des Treasurys portant sur le passé récent comme cela apparait clairement sur mes graphiques dans mes articles.

Ce scénario est d’autant plus plausible que la stagnation anormale de certains spreads depuis l’été 2019 en deux paliers était vraisemblablement due à l’intervention énergique de la Donald Company pour que cette récession ne se produise pas avant les Présidentielles, mais après, comme je l’ai écrit à maintes reprises précédemment.

Si le Donald n’est pas réélu, cette récession américaine se produira plus tard, au second semestre 2021 mais cela suppose qu’un renversement de tendance se produirait alors, ce qui est donc moins plausible…

Évidemment, une récession américaine se transmettra obligatoirement en Europe, ce qui achèvera de la mettre KO !

Bon courage les petits, carpe diem car ce sera plusse pire plus tard !

***

Une dépêche de Reuters publiée le 26 octobre rapporte que la banque JPMorgan envisage elle aussi un bond des cours des actions en cas de réélection (surprise) du Donald, ce qui confirme que je ne suis pas le seul à avoir fait ces analyses…

Par contre, JPMorgan n’envisage pas une récession aux États-Unis, du moins dans les informations qu’elle publie…

***

Pour rappel, l’analyse des données économiques, financières, monétaristes est un travail particulièrement long qui permet d’anticiper correctement l’évolution des marchés, ce qui alimente la spéculation gagnante, c’est-à-dire des gains sur un patrimoine financier judicieusement placé.

Ainsi par exemple, j’ai pu identifier (mais a posteriori !) des gains de… 100 % sur la période allant de février 2020 à août, ce qui sera particulièrement rentable… lorsque la récession américaine se produira !

Je ne suis pas le seul à avoir fait de telles analyses, mais généralement ceux qui les font ne les divulguent pas…

Les conclusions de ce travail particulièrement long ne peuvent être communiquées que dans le cadre d’un abonnement, cf. mes offres…

La récession américaine inévitable qui va se produire dans un avenir proche se transmettra obligatoirement en Europe déjà fortement impactée par cette histoire de coronavirus, ce qui y accentuera les problèmes de tous ordres.

La situation économique y deviendra vite ingérable et imprévisible.

Les personnes qui disposent d’un capital (financier ou immobilier) risquent de le perdre en grande partie, comme ce qui s’est passé en Grèce et à Chypre une dizaine d’années plus tôt.

Une crise peut avoir des conséquences catastrophiques pour les uns et en même temps (comme dirait l’Autre) être une opportunité de gains pour d’autres (qui peuvent doubler leur capital en 6 mois !) comme cette histoire de coronavirus l’a montrée récemment.

© Chevallier.biz

Cycles US : récession, krach, etc. et stratégie d’investissement Lire la suite »

Une offensive majeure se déroule contre les banques européennes, surtout depuis le weekend dernier…

Pour rappel, les banques européennes ne respectent pas la règle prudentielle d’endettement qui leur impose d’avoir des dettes inférieures à 10 fois le montant de leurs véritables capitaux propres.

C’est le multiple d’endettement, le leverage en anglais qui doit donc être inférieur à 10.

Elles n’ont pas assez de capitaux propres et trop de dettes, ce qui les fragilise dangereusement alors que les big banks américaines (des États-Unis) respectent cette règle… du moins depuis 2009 après avoir failli faire faillite car elles ne respectaient pas cette règle auparavant !

Document 1 :

La situation des banques européennes s’est considérablement aggravée avec cette histoire de coronavirus au point que mêmes les autorités européennes s’en inquiètent.

Ainsi, l’Autorité bancaire européenne (EBA, European Banking Authority), l’Autorité des marchés financiers (ESMA, European Securities and Markets Authority) et l’Autorité des assurances (EIOPA, European Insurance and Occupational Pensions Authority) s’alarment (dans un communiqué commun) de la perte prévisible des actifs des banques européennes, ce qui augmentera leurs pertes.

La BCE prépare à cet effet un site de… vente de créances bancaires dites douteuses (NPL, Non Performing Loans), c’est-à-dire des actifs fortement dévalués selon des procédures moins pénalisantes que le passage par l’intermédiaire de fonds dits vautours généralement américains d’après les propos d’Edward O’Brien rapportés par Reuters le 23 septembre.

La BCE évalue le montant de ces actifs pourris aux alentours de… 500 milliards d’euros !

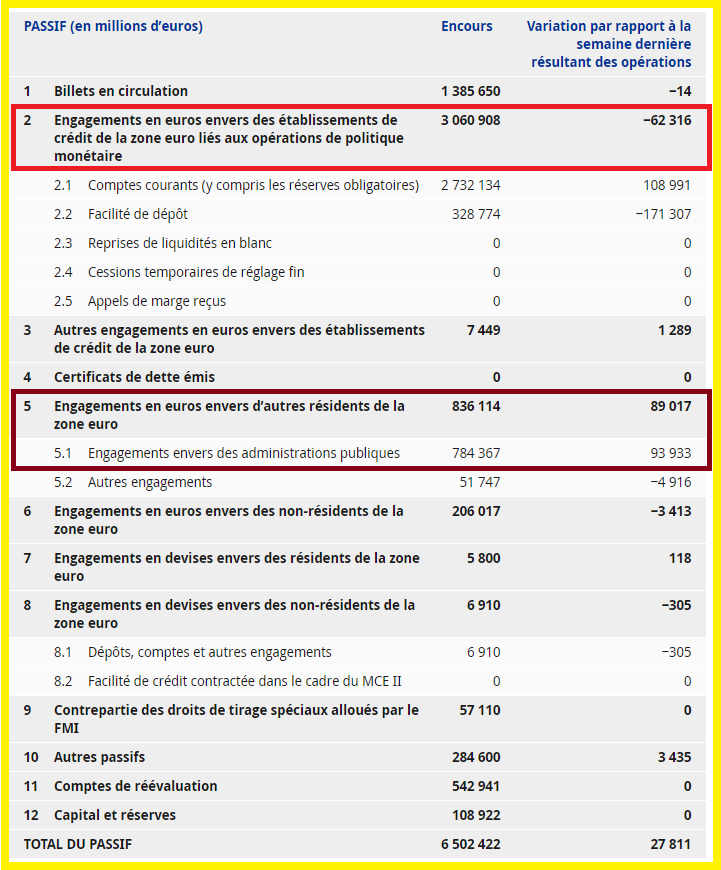

Les Etats membres de la zone ont été obligés d’apporter 836 milliards d’euros à la BCE (rubrique 5 du passif) pour qu’elle puisse boucler son bilan vendredi dernier car les banques dites commerciales manquent dramatiquement de liquidités (rubrique 2),

Document 2 :

La BCE sauve ses banksters en leur apportant plus de 5 000 milliards d’euros qu’elle n’a jamais eus, par pure création monétaire ex nihilo !

Ça va mal pour les banques européennes, et même très mal, et ce sera pire dans l’avenir proche, d’où le plongeon des cours de leurs actions.

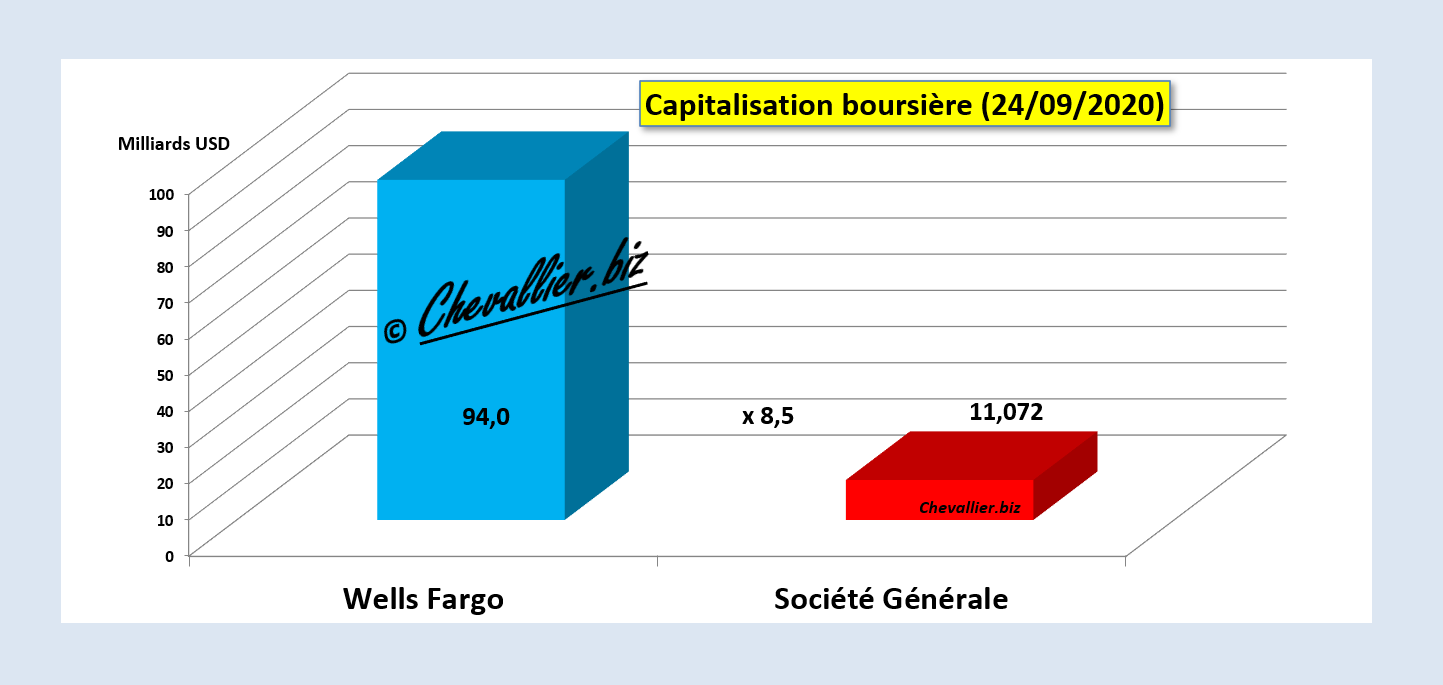

Ainsi par exemple, le cours de la Générale vient de battre ce 24 septembre son plus bas record depuis le début des années… 90 à 11,18 euros !

Document 3 :

Evidemment, c’est l’omerta dans la presse française mais les bons investisseurs ont fait les mêmes analyses que les miennes et ils en ont tiré les mêmes conclusions : ils vendent ces actions, ce qui fait plonger leurs cours.

Ainsi, la capitalisation boursière de la Générale est tombée à 9,5 milliards d’euros, soit 11,072 milliards de dollars seulement alors que celle de Wells Fargo est de… 94 milliards, soit 8,5 fois plusse,

Document 4 :

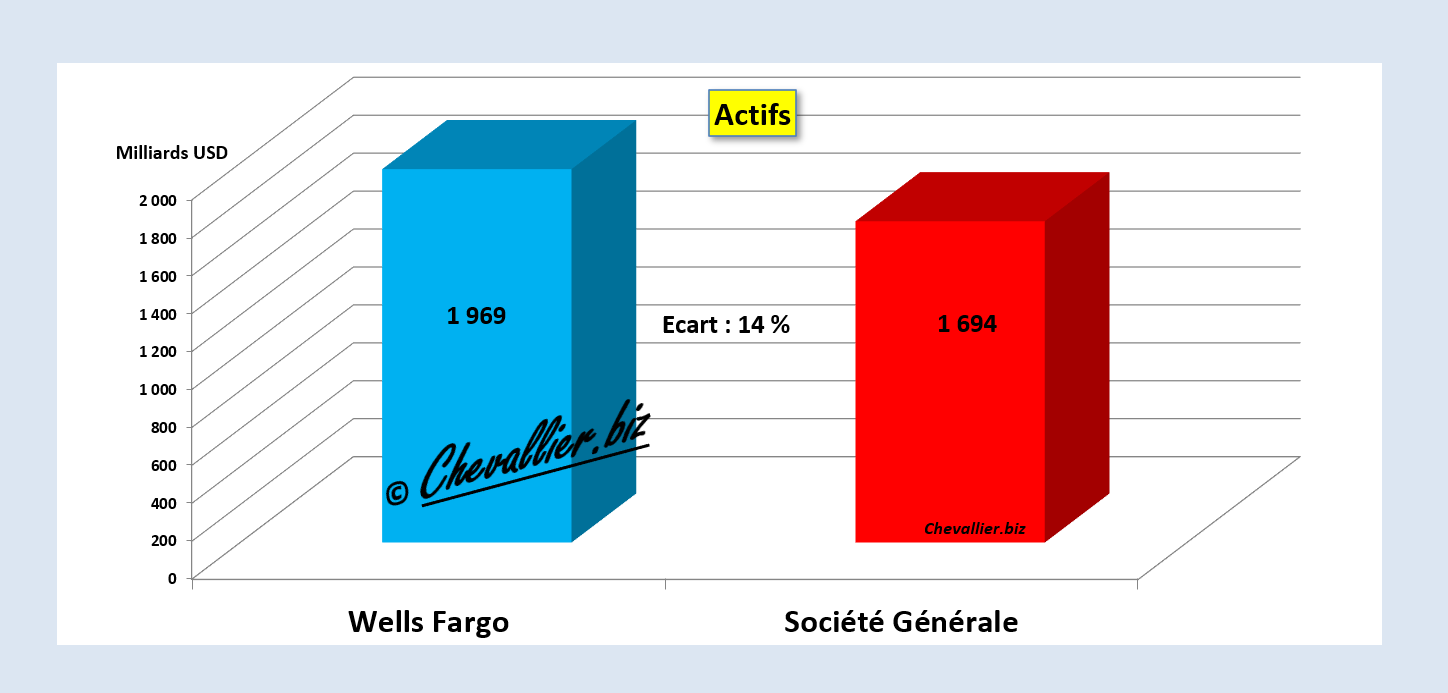

Ces deux banques ont pourtant des actifs de montants proches : 1 969 milliards de dollars pour Wells Fargo et 1 694 milliards de dollars pour la Générale, soit un écart de 14 % seulement,

Document 5 :

Les jours et les semaines à venir seront critiques.

L’avenir est incertain par définition mais il est sombre.

Cliquer ici pour voir le communiqué des autorités de régulation financières européennes.

© Chevallier.biz

Amazon, 2° trimestre 2020 Lire la suite »

Suite de cette folie totale sur une partie des marchés financiers et en particulier pour ce qui concerne les cours de certaines sociétés, dites techno…

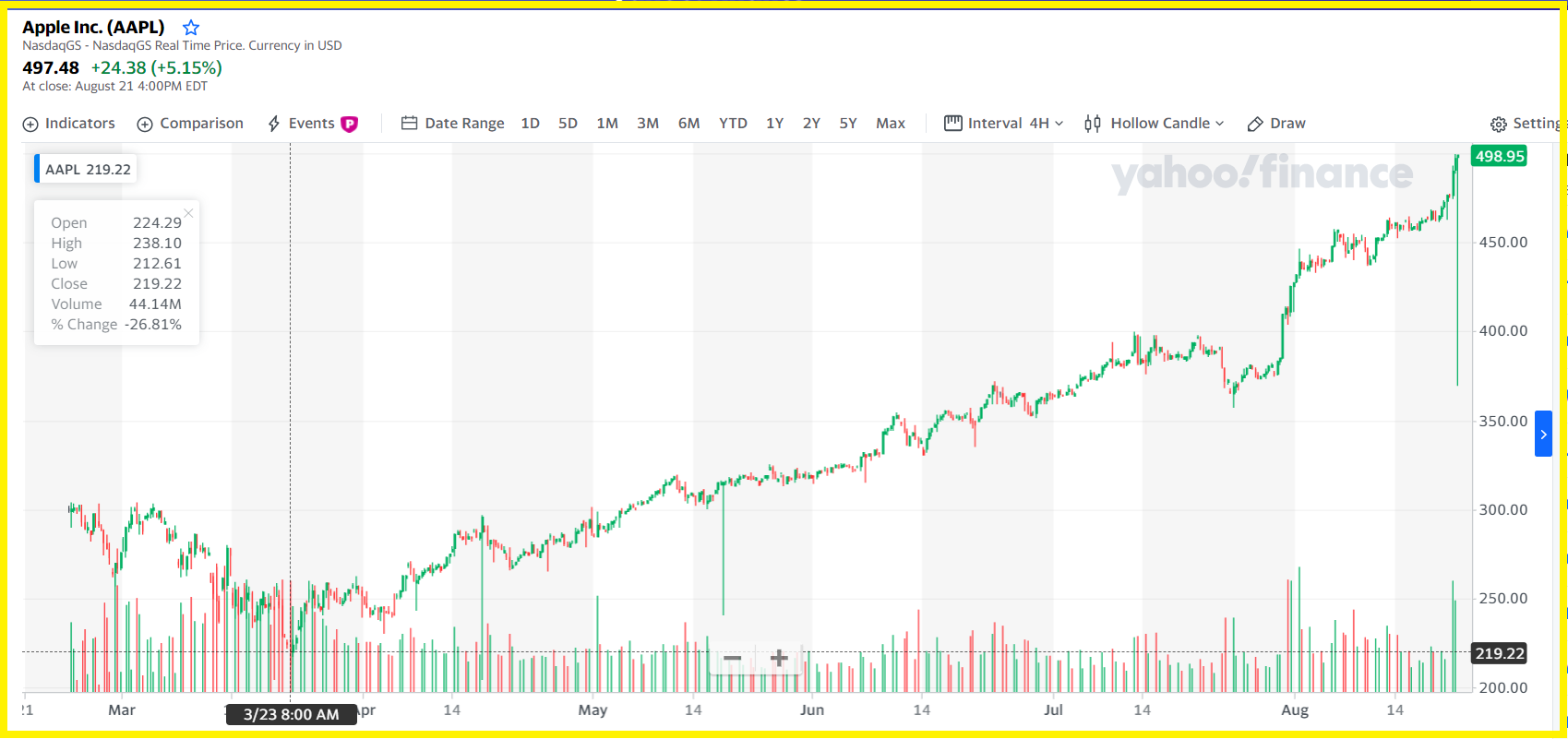

Ainsi en est-il par exemple d’Apple dont le cours a bondi exponentiellement…

Document 1 :

… surtout en juillet-août par rapport à un plus bas en mars à cause de cette histoire de coronavirus !

Document 2 :

La capitalisation boursière d’Apple a atteint… 2 150 milliards de dollars le 21 août ce qui fait un ratio P/E de 66,8 largement supérieur aux normes.

A titre de comparaison, le PIB courant annuel de la France est de 2 043 milliards d’euros soit 2 414 milliards de dollars…

Pour rappel, normalement, la capitalisation boursière d’une entreprise devrait correspondre à 16 fois le montant de ses bénéfices passés, ce qui constitue le ratio P/E qui est le multiple de cette capitalisation boursière (Price) sur les bénéfices (Earnings).

En toute logique, avec un total des bénéfices sur les 4 derniers trimestres de 58,424 milliards de dollars, la capitalisation boursière d’Apple devrait donc être normalement de l’ordre de… 940 milliards !

1 210 milliards de dollars sont donc en trop dans la capitalisation boursière d’Apple !

Le plongeon potentiel est monumental…

Autre problème : l’endettement d’Apple est kolossal : 149,7 milliards de dollars de dettes à long terme pour 72,3 milliards de capitaux propres, ce qui fait un gearing de… 207 % !

Document 3 :

Pour rappel, le gearing est le rapport entre les dettes à long terme et les capitaux propres, en pourcentage.

Il doit fluctuer dans une bande de 30 à 50 % au maximum.

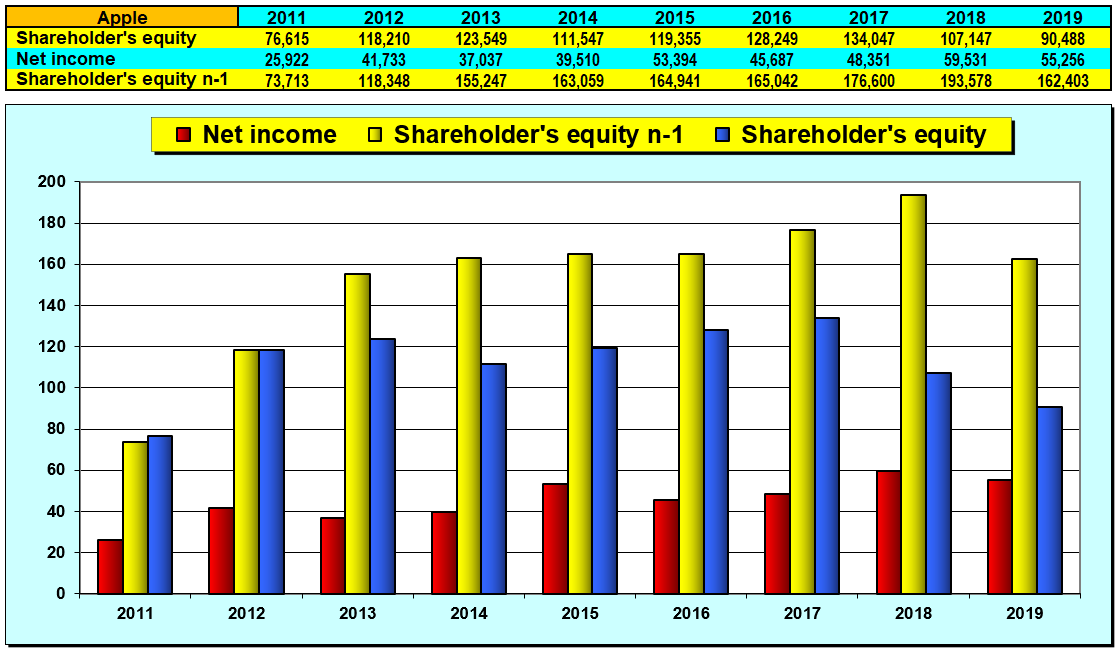

L’endettement d’Apple est très dangereux. Il a commencé à se produire après le décès de Steve Jobs en 2011 et donc depuis l’arrivée de Tim Cook à la direction de l’entreprise.

Du temps de Steve Jobs, les fondamentaux de la société progressaient normalement : les bénéfices d’une année s’ajoutaient aux capitaux propres de l’année précédente, ce qui constituait cet effet boule de neige qui aboutit à augmenter ces capitaux propres au fil du temps et à développer des entreprises fortes, dynamiques, innovantes et pérennes.

Tout a basculé avec Tim Cook : l’effet boule de neige a disparu et les capitaux propres baissent inexorablement d’années en années malgré des bénéfices considérables !

Document 4 :

Pire : d’années en années, les dettes à long terme augmentent et les capitaux propres baissent !

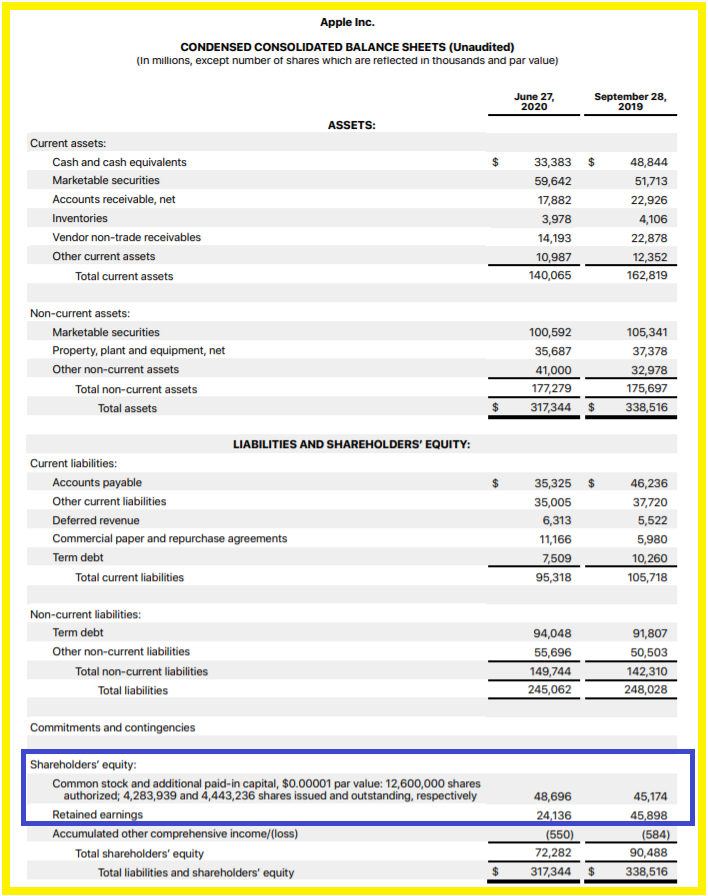

Normalement, les capitaux propres sont constitués des bénéfices accumulés (Retained earnings) et le montant des apports initiaux des actionnaires (Common stock…) devient marginal au fil des années mais c’est très exactement le contraire qui se produit, surtout lors de ce 2° trimestre 2020 !

Document 5 :

La baisse des capitaux propres s’est accélérée au cours de ces derniers trimestres et les bénéfices accumulés ont brusquement plongé au 2° trimestre par rapport au précédent.

Tim Cook n’a quasiment pas lancé de nouveaux produits. La croissance d’Apple ne s’est faite que par endettement pour générer du chiffre d’affaires.

Cette situation, dont personne ne parle, est potentiellement catastrophique.

La chute de cette entreprise emblématique risque d’être particulièrement spectaculaire…

***

Mes analyses permettent de débusquer ce qui ne va pas (et plus ou moins bien occulté) dans toute entreprise mal gérée et inversement ce qui fait la réussite d’autres sociétés à fort potentiel.

Elles sont originales, parfaitement fiables, toujours justifiées, argumentées et vérifiables.

Après le début de cette histoire de coronavirus, la publication des résultats des entreprises pour le 2° trimestre permet de recommencer à analyser la réalité des entreprises pour investir à bon escient, ce qui alimente la spéculation gagnante…

Ces éléments ci-dessus font partie d’une analyse complète d’Apple en attendant les suivantes.

Pour toute personne disposant d’un capital, son placement (sous certaines conditions) en valeurs mobilières est le meilleur moyen non seulement de le sauver mais encore de le valoriser, ce qui est important mais pas évident, surtout en cette période de folie tous azimuts.

Je recommencerai à partir du début du mois de septembre la publication de mes analyses pour les sociétés ayant les plus forts potentiels de hausse dans le cadre de mes offres Platinum…

***

Cliquer ici pour accéder aux résultats d’Apple.

© Chevallier.biz

C’est la folie totale avec cette histoire de coronavirus et c’est aussi la folie totale sur une partie des marchés financiers et en particulier pour ce qui concerne les cours de certaines sociétés…

C’est l’exubérance irrationnelle des marchés comme l’a dit jadis ce bon vieux Greenspan mais c’est maintenant bien plusse pire.

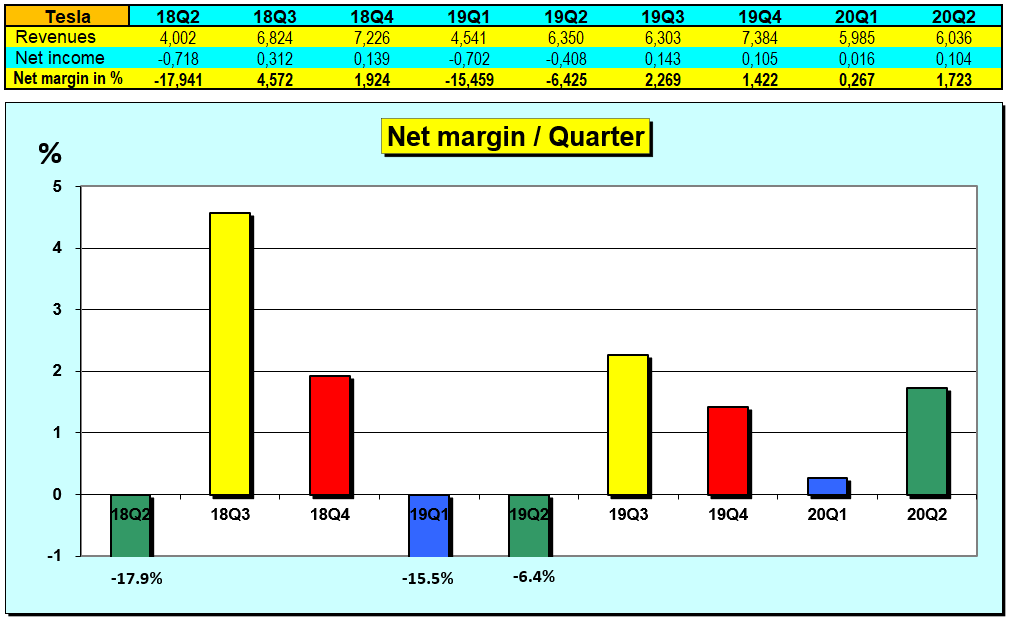

Ainsi en est-il par exemple de Tesla dont le cours a bondi dans cette folie totale surtout en juillet-août !

Document 1 :

La capitalisation boursière de Tesla a atteint plus de… 380 milliards de dollars le 21 août alors que le total des bénéfices des 4 derniers trimestres est de… 368 millions, ce qui fait un ratio P/E supérieur à… 1 000 !

Normalement, la capitalisation boursière d’une entreprise devrait correspondre à 16 fois le montant de ses bénéfices passés, ce qui constitue le ratio P/E qui est le multiple de cette capitalisation boursière (Price) sur les bénéfices (Earnings).

En toute logique, la capitalisation boursière de Tesla devrait donc être normalement de l’ordre de 6 à 7 milliards de dollars au maximum !

Avec une marge nette (enfin positive après des années de pertes) de 1,4 % sur les 4 derniers trimestres Tesla rappelle un peu Enron avant sa faillite…

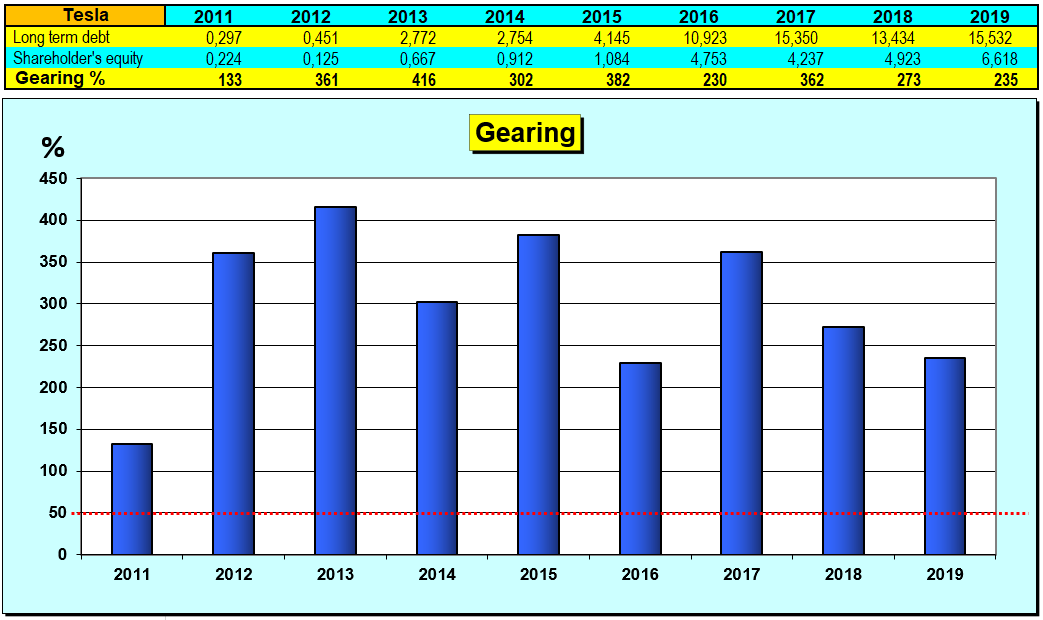

Document 2 :

L’endettement de Tesla est kolossal : 15,5 milliards de dollars de dettes à long terme pour 6,6 milliards de capitaux propres, ce qui fait un gearing de 235 % !

Document 3 :

Le gearing est le rapport entre les dettes à long terme et les capitaux propres, en pourcentage.

Il doit fluctuer dans une bande de 30 à 50 % au maximum.

L’endettement de Tesla est très dangereux. Ses généreux actionnaires ont déjà apporté… 12,7 milliards de dollars pour maintenir en activité leur entreprise !

Document 4 :

Les dirigeants de Tesla ont décidé d’investir massivement dans la construction d’usines a priori très performantes en Chine, en Allemagne et aux États-Unis,

Document 5 :

Il est possible que les projets des dirigeants de Tesla soient rentables dans un avenir actuellement non prévisible mais rien ne justifie présentement le cours actuel de ces actions.

***

Après le début de cette histoire de coronavirus, la publication des résultats des entreprises pour le 2° trimestre permet de recommencer à analyser la réalité des entreprises pour investir à bon escient, ce qui alimente la spéculation gagnante…

Ces éléments ci-dessus sont une partie d’une analyse complète de Tesla en attendant les suivantes.

Je recommencerai à partir du début du mois de septembre la publication de mes analyses pour les sociétés ayant les plus forts potentiels de hausse dans le cadre de mes offres Platinum…

***

Cliquer ici pour accéder aux résultats de Tesla.

© Chevallier.biz

Le Donald, les taux et les présidentielles Lire la suite »

Bank of America, 1° trimestre 2020 Lire la suite »

Un complément s’impose à mon article sur le coronavirus après avoir visionné un certain nombre de vidéos mises sur YouTube dans lesquelles s’exprime le Professeur Didier Raoult qui est un expert parmi les plus influents dans le monde pour ce qui concerne en particulier les maladies infectieuses et transmissibles, les microbes et autres joyeusetés du même acabit…

En effet, il précise que ce coronavirus qui est parti de Chine n’est que l’un des 20 types de coronavirus qui étaient déjà identifiés précédemment et qui ont circulé en toute liberté tous les hivers dans l’hémisphère Nord depuis qu’ils ont été repérés, c’est-à-dire depuis des années.

Comme les tests pour valider la présence de ces coronavirus étaient très rarement effectués sur des malades qui en étaient porteurs, la propagation de ces épidémies ne faisait pas l’objet d’articles ni d’émissions dans les grands médias.

Cependant, les tests qui ont été effectués dans l’institut que le Professeur Didier Raoult a créé à Marseille sur des malades hospitalisés à Marseille et dans les environs ont montré, en les extrapolant que le nombre de morts prématurés sur des patients atteints de l’un de ces coronavirus en France était de l’ordre de 600 par an au cours de ces dernières années !

La conclusion est évidente : le coronavirus actuel dont tout le monde parle est largement moins dangereux et létal que tous leurs semblables qui ont circulé librement et incognito en France et ailleurs dans l’hémisphère Nord au cours des années précédentes.

La peur qui s’est installée mondialement n’a aucun rapport avec la réalité observable.

Elle est le résultat de manipulations d’information de masse portant sur les opinions publiques planétaires (comme l’histoire du prétendu réchauffement climatique) par une nébuleuse d’intérêts regroupant en particulier des adversaires du capitalisme libéral, et actuellement du Donald !

La propagation de ce coronavirus se terminera comme tous les autres avec le printemps à venir.

Sur le plan économique et financier, objectivement, les conséquences en seront réduites : une diminution des chiffres d’affaires de certains secteurs liés aux loisirs et des perturbations temporaires dans les chaines logistiques.

Par contre, la peur suscitée par les manipulateurs d’informations au sujet de ce coronavirus aura de très graves conséquences en particulier sur le secteur bancaire à cause de la baisse des taux, ce qui peut provoquer un tsunami bancaire dans la vieille Europe continentale qui aura des répercussions mondiales.

***

Le Professeur Didier Raoult soulève dans une de ses interventions un autre problème particulièrement important rarement ou quasiment jamais abordé : celui posé par la connivence entre les autorités sanitaires et les big pharmas pour maintenir des réglementations qui permettent à ces big pharmas de bénéficier de profits élevés et garantis à long terme mais qui empêchent les médecins d’utiliser des molécules non brevetables pour soigner des patients atteints de certaines maladies provoquées par de nouveaux virus, ce qui accentue la létalité de ces maladies.

Le Professeur Didier Raoult connait bien les coronavirus et l’hydro-chloroquine qui est une molécule tombée depuis longtemps dans le domaine public, donc non brevetable.

Cette molécule est utilisée depuis une soixantaine d’années pour maintenir en bonne santé les personnes susceptibles d’être victimes du virus du paludisme dans les pays où il sévit.

Cette molécule bénéficie donc d’une AMM (Autorisation de Mise sur le Marché) mais uniquement pour cette maladie, ce qui signifie qu’elle ne peut pas être utilisée contre un autre virus comme par exemple un des 21 coronavirus connus à ce jour dont celui qui fait peur à tout le monde actuellement.

Pour obtenir une AMM portant sur ce coronavirus chinois actuellement en circulation, il faudrait qu’un laboratoire pharmaceutique dépense des centaines de millions de dollars (au minimum) pendant plusieurs mois (au mieux, en procédure accélérée) et dans ce cas, tous les autres laboratoires pharmaceutiques dans le monde pourraient alors fabriquer et commercialiser des produits concurrents en parfaite conformité avec les réglementations… sans avoir à payer les coûts de l’AMM !

Evidemment, aucun dirigeant d’une big pharma n’a pris et ne prendra une telle décision.

Les médecins soignant les personnes victimes de ce virus sont donc condamnés à ne pas pouvoir utiliser l’hydro-chloroquine qui est une molécule dont le coût de fabrication (et le prix final) est faible et les effets négatifs bien connus sont très limités, pour soigner efficacement leurs patients.

Les personnes atteintes par ce coronavirus chinois sont donc condamnées à ne pas pouvoir utiliser l’hydro-chloroquine et donc à en subir les inconvénients, dont une mort prématurée dans un certain nombre de cas à cause de ces réglementations protégeant les intérêts et les bénéfices des big pharmas de connivence avec les autorités médicales représentées par des hommes politiques et des fonctionnaires… corrompus.

Beaucoup d’autres molécules se trouvant dans le domaine public, donc non brevetables, en combinaison éventuellement avec d’autres peuvent être efficaces sans effets secondaires indésirables dans un certain nombre de maladies.

Ainsi par exemple, le BHT (Butylhydroxytoluène) a la particularité de pouvoir détruire les virus dits enveloppés dont le Sida, l’herpès et la grippe saisonnière (influenza).

Mettre fin à ce scandale serait salutaire.

Malheureusement, les gens se laissent manipuler sur ces problèmes médicaux par une propagande bien organisée qui les conduit à leur perte.

Seuls les Chinois, d’abord et avant tout pragmatiques, sont capables de prendre les mesures qui s’imposent et c’est ainsi qu’ils ont utilisé avec succès d’ores et déjà l’hydro-chloroquine pour contenir ce coronavirus, et ça marche !

Le véritable libéralisme appliqué par les communistes chinois est préférable au socialisme larvé et corrompu en vigueur dans les pays qui défendaient jadis le capitalisme libéral.

Cliquer ici pour voir une des vidéos du Professeur Didier Raoult,

Et cliquer ici pour voir une autre vidéo particulièrement instructive du Professeur Didier Raoult,

© Chevallier.biz

Qu’en est-il du marché mondial de l’or ?

Le Conseil mondial de l’or, The World Gold Council est la meilleure source d’information et la plus fiable sur ce sujet. Il publie tous les trois mois un rapport très instructif sur le marché mondial de l’or (offre et demande).

Je reprends ici l’essentiel de ce rapport pour le troisième trimestre 2019…

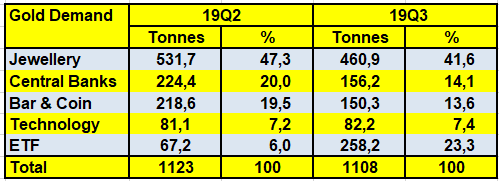

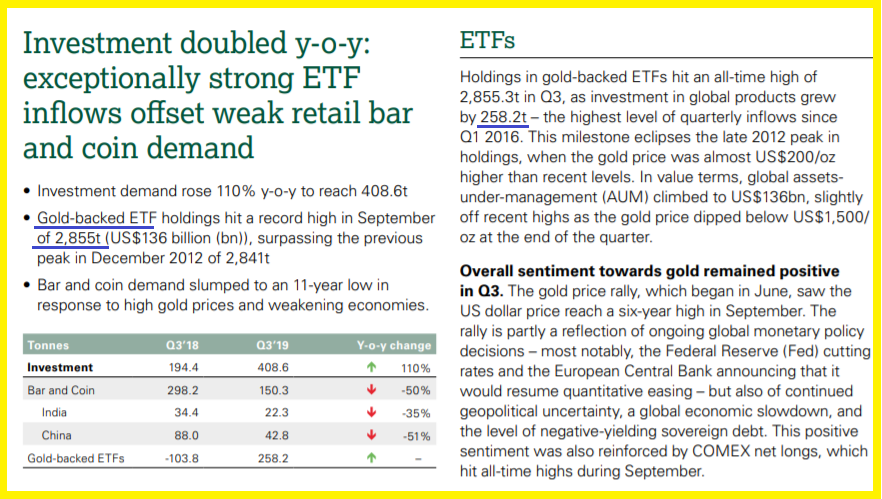

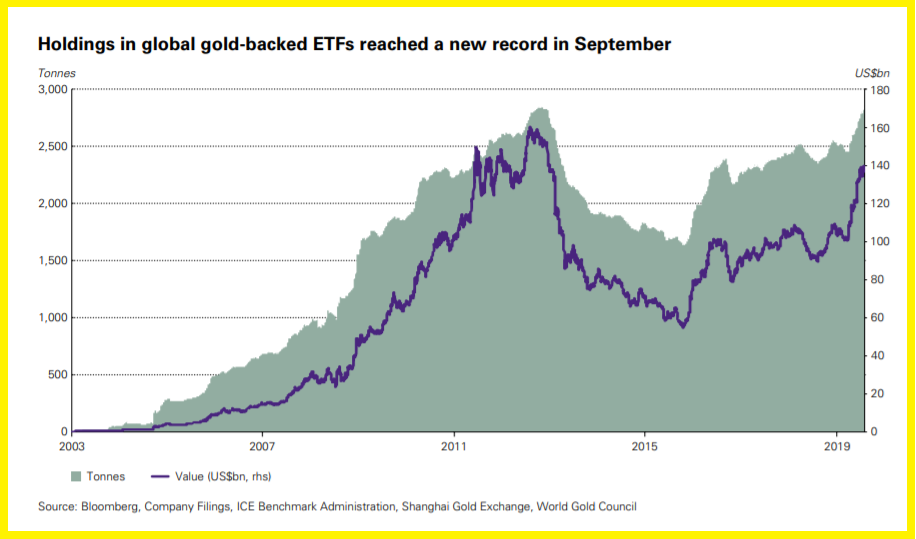

The World Gold Council publie un document de synthèse montrant que les achats d’or par les ETF (Exchange Traded Funds) qui répliquent les variations des cours de l’or ont progressé de… 258 tonnes au troisième trimestre par rapport au précédent !

La demande en lingots et pièces (Bar & Coin) a encore baissé de moitié par rapport au trimestre précédent, ce qui montre que ce sont surtout les Français qui sont assez stupides pour en acheter !

La demande d’or par la bijouterie-joaillerie (Jewellery) a baissé elle-aussi (de 16 %) parce que les prix de l’or ont atteint des sommets particulièrement pour les Asiatiques qui sont les plus grands acheteurs d’or : 56 % les achats d’or dans le monde en bijouterie-joaillerie sont réalisés par des Chinois et des Indiens.

Document 1 :

La demande mondiale d’or a baissé marginalement globalement par rapport au trimestre précédent mais la répartition des acheteurs a beaucoup varié : celles des émetteurs d’ETF a bondi alors que la demande des autres intervenants a baissé, sauf pour ce qui concerne les fournitures pour l’industrie.

Document 2 :

***

Elle provient maintenant essentiellement des Chinois car les Indiens ont acheté beaucoup moins d’or parce qu’il est devenu trop cher pour eux et parce que le nombre de jours traditionnels de mariages a été faible au cours de ce trimestre sous revue.

Document 3 :

La demande d’or émanant de l’Inde a été particulièrement forte au deuxième trimestre. Elle a été causée par un nombre particulièrement élevé de jours de mariages selon les traditions locales et par la baisse du prix de l’or par rapport au trimestre précédent, en roupies, ce qui s’est inversé lors du troisième trimestre 2019.

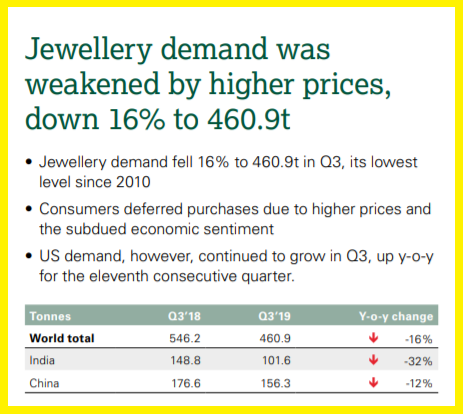

La demande mondiale d’or en bijouterie-joaillerie au 3° trimestre 2019 a d’ailleurs été la plus faible depuis 10 ans,

Document 4 :

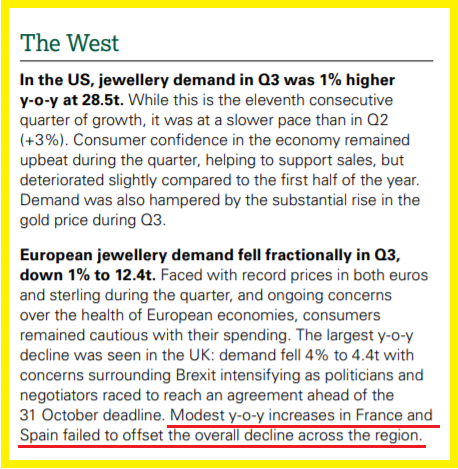

La demande d’or en bijouterie-joaillerie dans les pays occidentaux a progressé faiblement par rapport au trimestre précédent aux États-Unis et elle a même baissé un peu en Europe, sauf en France (et en Espagne) qui est l’un des rares pays où les épargnants font l’erreur d’acheter de l’or !

Document 5 :

***

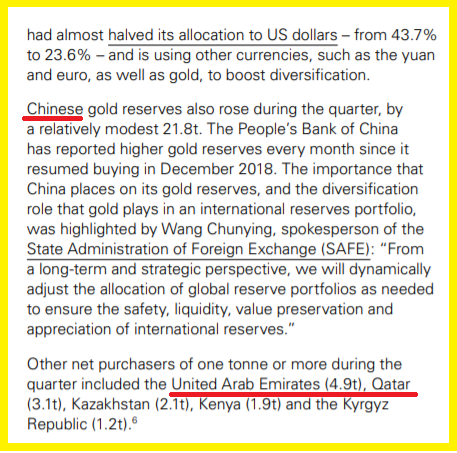

Elle provient essentiellement de banques centrales de second ordre comme la Turquie et la Russie.

Document 6 :

Suite du document précédent :

Document 7 :

La Chine continue à acheter de l’or car ses immenses réserves monétaires sont constituées essentiellement de dollars tirés de la vente de ses exportations libellées en USD. Il est donc normal que ses autorités augmentent leurs avoirs en or.

Pour rappel, les achats d’or par les banques centrales sont particulièrement maladroits car les autorités nationales privent ainsi leurs entreprises de la possibilité d’acheter pour la même valeur monétaire des biens et des services qui leur auraient permis d’augmenter leur productivité, ce qui leur aurait permis de stimuler leur croissance et d’augmenter le niveau de vie de leur population.

Les banques centrales des grands pays du Monde libre, c’est-à-dire des pays dits occidentaux (dont le Japon !) n’achètent évidemment pas d’or car ce type d’investissement est totalement improductif.

***

Document 8 :

Suite du document précédent :

Document 9 :

Contrairement à ce que pensent beaucoup de personnes qui n’ont aucune connaissance en la matière, les Européens n’achètent pas massivement ni significativement d’or, que ce soit de l’or physique ou sous la forme d’ETF.

Idem pour les Américains : les achats d’or au détail aux Etats-Unis sont inférieurs à 10 tonnes pour le premier semestre 2019, bien loin des achats des Asiatiques.

Ce sont les émetteurs d’ETF nord-américains qui ont acheté massivement de l’or au troisième trimestre pour 184,9 tonnes bien loin devant les ETF européens qui sont émis surtout au Royaume-Uni à cause des risques de Brexit.

Les investisseurs américains ont été motivés par leurs achats en or-ETF par ce qui s’est passé lors de l’exacerbation de la crise dans la zone euro en 2012.

Document 10 :

Une fois de plus, il apparait clairement que ce sont bien les banksters de la zone euro qui sont la cause de cette crise qui va se produire après avoir été retardée de mois en mois.

Il est à noter qu’après cette €-crise les cours de l’or vont replonger comme ils l’ont fait après 2012, ce qui est encore une raison supplémentaire pour ne pas acheter d’or !

***

Document 11 :

Le marché mondial de l’or est donc globalement et logiquement équilibré sur la longue période, ce qui signifie qu’il ne risque pas d’y avoir de pénurie, donc pas de hausse de prix due à la rareté de ce produit dans un avenir prévisible.

Seuls les achats intempestifs de certains investisseurs déboussolés, et perdants, peuvent faire varier les cours de l’or par rapport à la norme.

Cliquer ici pour accéder au site du Conseil mondial de l’or, The World Gold Council.

© Chevallier.biz

Bank of America, 3° trimestre 2019 Lire la suite »

Repo : banques US / banksters européens en faillite, suite… Lire la suite »

Bank of America, 3° trimestre 2019 Lire la suite »

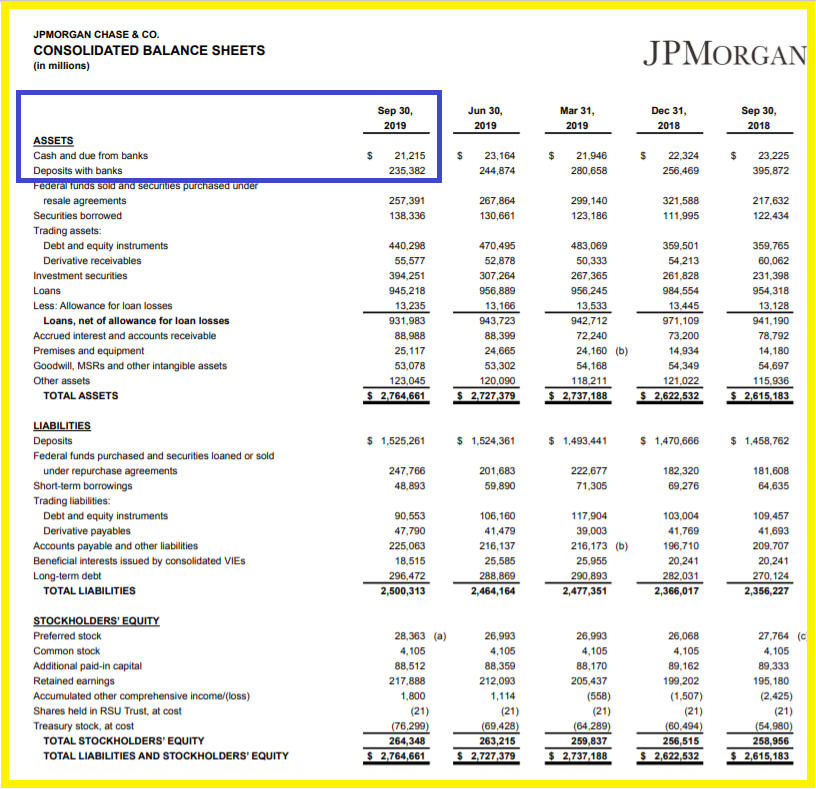

Imaginez que vous êtes Jamie Dimon le grand patron de JPMorgan…

Vous avez plus de 250 milliards de dollars de disponibilités que vous prêtez au jour le jour à d’autres banques américaines (pour 235 milliards) qui sont temporairement en manque de liquidités, ce qui est habituel quand le marché interbancaire d’un pays fonctionne normalement,

Document 1 :

Allez-vous prêter des milliards de dollars au jour le jour à des banksters comme ceux de BNP-Paribas qui n’ont que 167 milliards d’euros de disponibilités, en baisse d’une vingtaine de milliards par rapport à fin 2018, sachant que le montant des capitaux propres tangibles réels de BNP n’est que de 60 à 70 milliards d’euros (selon les estimations réalistes que l’on peut retenir) contre… 265 milliards de dollars pour JPMorgan ?

Document 2 :

Pour rappel, le total des dettes de JPMorgan représente moins de 10 fois le montant de ses capitaux propres tangibles contre 40 fois pour BNP (c’est le leverage réel tel qu’il devrait être calculé selon ce bon vieux Greenspan).

Les investisseurs ne se trompent pas : la capitalisation boursière de JPMorgan est de 407 milliards de dollars contre 63 milliards d’euros pour BNP-Paribas !

Yapa foto !

Idem pour d’autres banksters européens comme Deutsche Bank qui ont des activités bancaires aux États-Unis et pour lesquels la BCE est obligée de mettre à leur disposition… 3 500 milliards d’euros car ils seraient en faillite sans ces apports.

Dans ces conditions, il est compréhensible que la Fed soit obligée, pour le moment, de leur prêter quelques dizaines de milliards de dollars pour que ces banksters ne soient pas en faillite… pour l’instant.

Encore un moment Monsieur le bourreau.

[Quand la Fed arrêtera de prêter des dollars aux banksters européens, ces banques sauteront comme cela s’est passé avec la banque des frères Lehman, mais les conséquences seront dramatiques en Europe]

© Chevallier.biz