Tout le monde devrait avoir lu le livre de Pierre Jovanovic : Adolf Hitler ou la revanche de la planche à billets car c’est le seul livre qui est consacré à ce problème majeur : une création monétaire indue conduit inéluctablement un jour à une situation pire que ce qui est imaginable !

Pierre Jovanovic explique clairement dans cet ouvrage qu’une création monétaire indue a condamné subitement les Allemands juste après la Première guerre mondiale à une pauvreté extrême alors que leur pays était auparavant l’un des plus riches et des plus puissants du monde.

Document 1 :

Cliquer ici pour accéder à la page du site de Pierre Jovanovic sur laquelle il présente ce livre.

Effectivement, une hypertrophie de la masse monétaire a toujours des conséquences économiques catastrophiques qui se manifestent généralement par une augmentation considérable du chômage ce qui conduit le plus souvent à des réactions populaires très violentes contre les pouvoirs en place.

Ces problèmes monétaristes sont particulièrement mal compris d’autant plus que les rares économistes qui les maitrisent ne publient pas les conclusions de leurs travaux car ces théories ont des conséquences tellement importantes qu’elles restent dans la sphère confidentielle des rares autorités qui les mettent en œuvre avec succès, et ce sont évidemment celles des États-Unis.

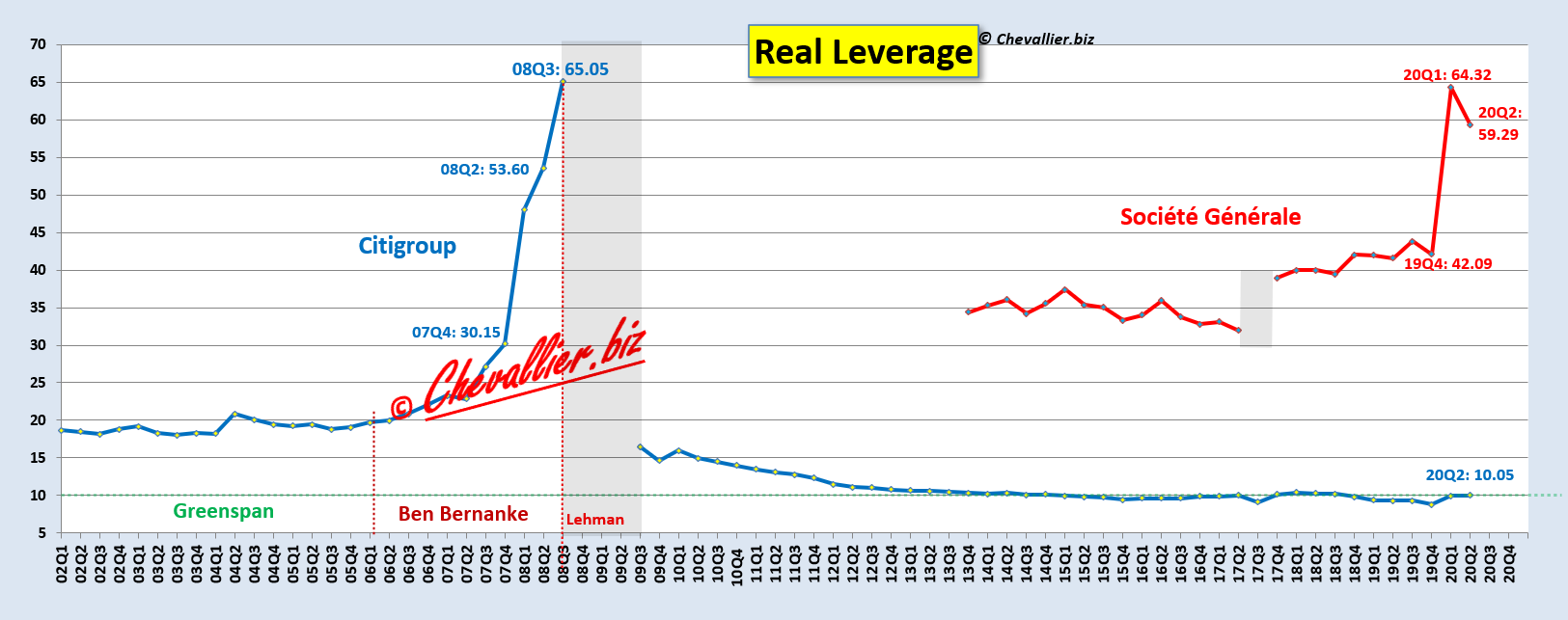

C’est ainsi que les autorités américaines ont fait éclater la bulle monétaire qui s’était développée au début des années 2000 à cause de leurs banksters qui ne respectaient plus la règle prudentielle d’endettement qui s’imposait pourtant à eux.

Cette règle prudentielle d’endettement que doivent respecter les banques est simple : le total de leurs dettes ne doit pas dépasser 10 fois le montant de leurs véritables capitaux propres.

C’est le multiple d’endettement (leverage) qui dépassait alors les 50 dans beaucoup de big banks américaines alors qu’il aurait dû être inférieur à 10 !

Exemple avec Citigroup et Société Générale,

Document 2 :

Pour faire éclater cette bulle monétaire, les autorités américaines ont flingué pour l’exemple une de ces banques : celle des frères Lehman, ce qui a fortement incité les dirigeants des autres banques à respecter cette règle prudentielle d’endettement mais une telle mesure n’a pas été prise en Europe comme le montre l’exemple de Société Générale qui a encore un leverage de… 59 au 2° trimestre 2020 !

En conséquence une énorme hypertrophie monétaire s’est développée dans la zone euro et en particulier en France à cause de ces banksters qui ne respectent pas cette règle prudentielle d’endettement et cela produit et produira les mêmes effets que la bulle monétaire qui s’est développée dans l’Allemagne de l’entre-deux guerres et qui a amené Hitler au pouvoir.

Dans les années 20-30 en Allemagne, c’est effectivement la planche à billets qui a fonctionné à plein et qui a déclenché une hyperinflation, une crise majeure et un chômage massif.

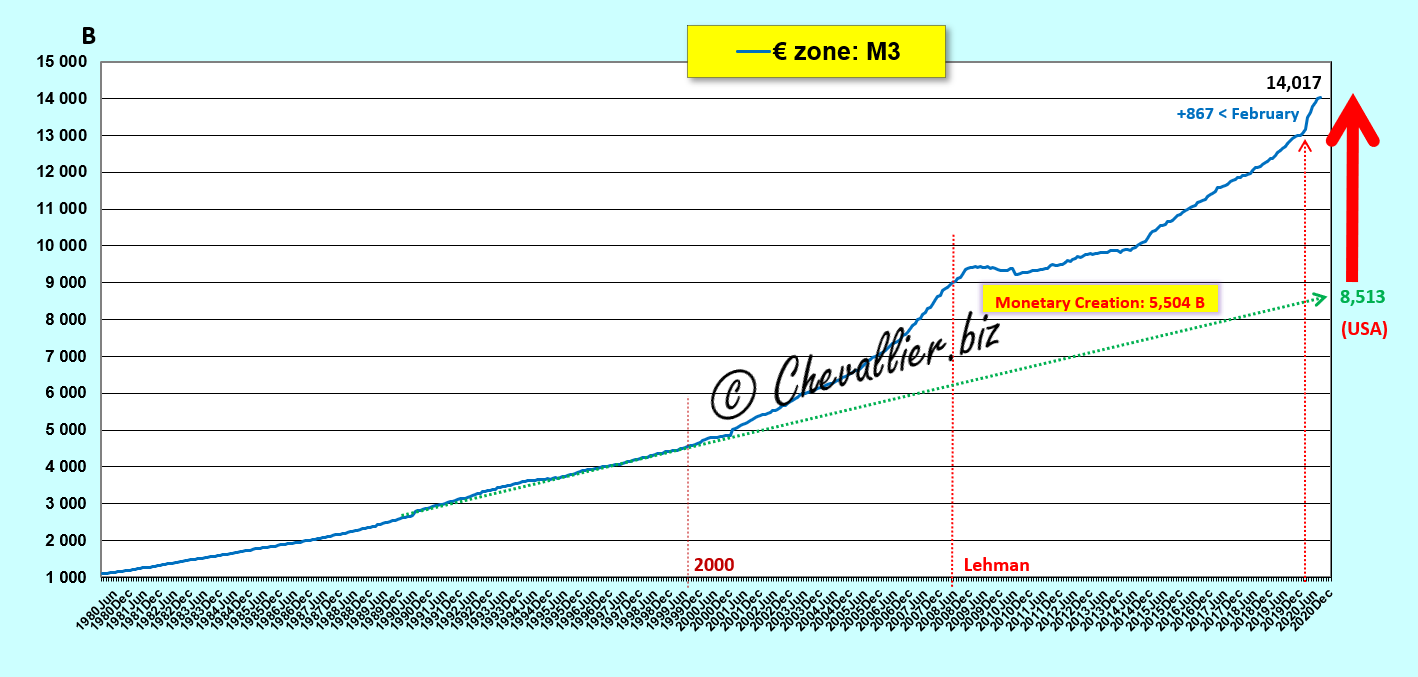

Actuellement, cette bulle monétaire se manifeste dans la zone euro surtout par une hypertrophie des dépôts sur les comptes courants des malheureux Euro-zonards (c’est une des composantes de l’agrégat monétaire M1).

Au total, la masse monétaire M3 de la zone euro se montait à 14 000 milliards d’euros (fin août, derniers chiffres publiés par la BCE) alors qu’elle ne devrait pas dépasser 8 500 milliards !

Document 3 :

En effet, la masse monétaire totale d’un pays ne doit pas dépasser 78 % (en théorie) du PIB annuel courant, ce qui correspond à 8 500 milliards d’euros.

5 500 milliards ne devraient donc pas s’y trouver et c’est ce qui correspond à cette création monétaire indue !

Cette histoire de coronavirus a encore aggravé l’hypertrophie monétaire qui s’était déjà développée précédemment.

Hitler a été un des rares Allemands à comprendre que cette création monétaire indue créée par la planche à billets allait conduire à une catastrophe économique et sociale et il en a fait son thème principal de campagne. Malheureusement il ne s’est pas trompé !

Actuellement, le Mignon poudré n’a toujours pas compris l’importance de ces problèmes monétaristes qui conduisent inéluctablement à une situation pire que ce qui est imaginable, c’est-à-dire à la fin des libertés et de tout ce qui en découle quand les décisions qui sont prises par les autorités n’ont pas fait éclater assez tôt cette bulle monétaire qui devient alors incontrôlable.

En imposant un couvre-feu en période de paix, sans aucune justification médicale, il a franchi sans qu’il s’en rende compte une étape majeure dans cette escalade vers le pire que ce qui est imaginable.

Dans son discours du 14 octobre annonçant ce couvre-feu, il termine par cette phrase lourde de sens : on s’était progressivement habitué à être une société d’individus libres !

Les Français ne sont donc plus libres, et c’est très grave.

Cette histoire de coronavirus aura précipité en France le cours inéluctable vers une situation pire que ce qui est imaginable.

© Chevallier.biz

BCE : les banksters sauvés provisoirement par de l’argent qui n’existe pas ! Lire la suite »

Cette histoire de fous de coronavirus s’ajoute à cette autre histoire de fous qu’est l’euro, cette monnaie unique contre nature de pays européens qui étaient indépendants, souverains et prospères avant son adoption.

Ainsi, jeudi 18 juin, les gens de la BCE vont lancer leurs prêts dit géants, les TLTROs III (Targeted Longer-Term Refinancing Operations, Opérations de Refinancement à plus Long Terme Ciblées) qui devraient atteindre un montant historique de… 1 400 milliards d’euros !

Le pire est que la BCE n’a pas cet argent et qu’elle ne va pas emprunter ces 1 400 milliards d’euros qu’elle va pourtant généreusement distribuer à ses banksters parce qu’ils sont au bord de la faillite.

Ces 1 400 milliards d’euros sont donc de la pure création monétaire, ex nihilo, par un jeu de très grosse de cavalerie financière.

De telles opérations étaient jadis impensables, inimaginables, inconcevables, comme les taux négatifs, et pourtant, elles se produisent réellement.

Le plusse pire est que rares sont les personnes qui en sont conscientes et plus rares encore sont celles qui les dénoncent, avec plus ou moins de vigueur…

Dans la quiétude feutrée du bâtiment de la BCE à Francfort et ailleurs en Allemagne, des personnes connaissent bien les mécanismes de cette création monétaire mais elles ne les dénoncent qu’en termes politiquement corrects en sachant que la Kaiserin de l’€mpire germanique refusera imperturbablement d’y mettre fin.

A l’inverse, en France, seul Pierre Jovanovic dénonce, lui, avec la plus grande énergie cette création monétaire indue qui aura des conséquences dramatiques comme ce qui s’est passé dans l’Allemagne de l’entre-deux guerres, cf. son livre Adolf Hitler ou la revanche de la planche à billets.

Il est difficile de comprendre pourquoi tant de gens ne comprennent pas ces problèmes monétaristes qui sont pourtant très simples… à condition d’analyser correctement les bilans de la BCE et des banques centrales nationales qui subsistent encore.

Prenons ici l’exemple de la Banque de France plutôt que celui de la BCE car les Français comprendront peut-être plus facilement ces problèmes qui les concernent plus directement.

Cliquer ici pour voir le rapport annuel de la Banque de France pour 2018 (le dernier publié, celui de 2019 n’étant pas disponible !).

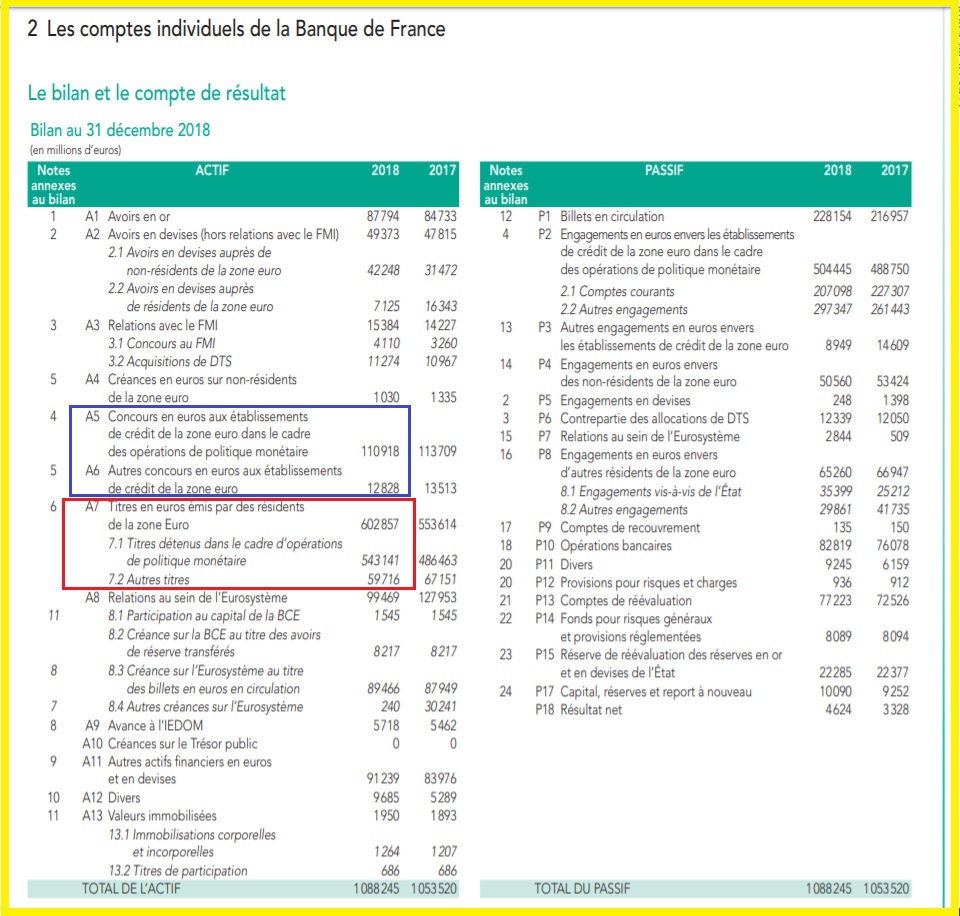

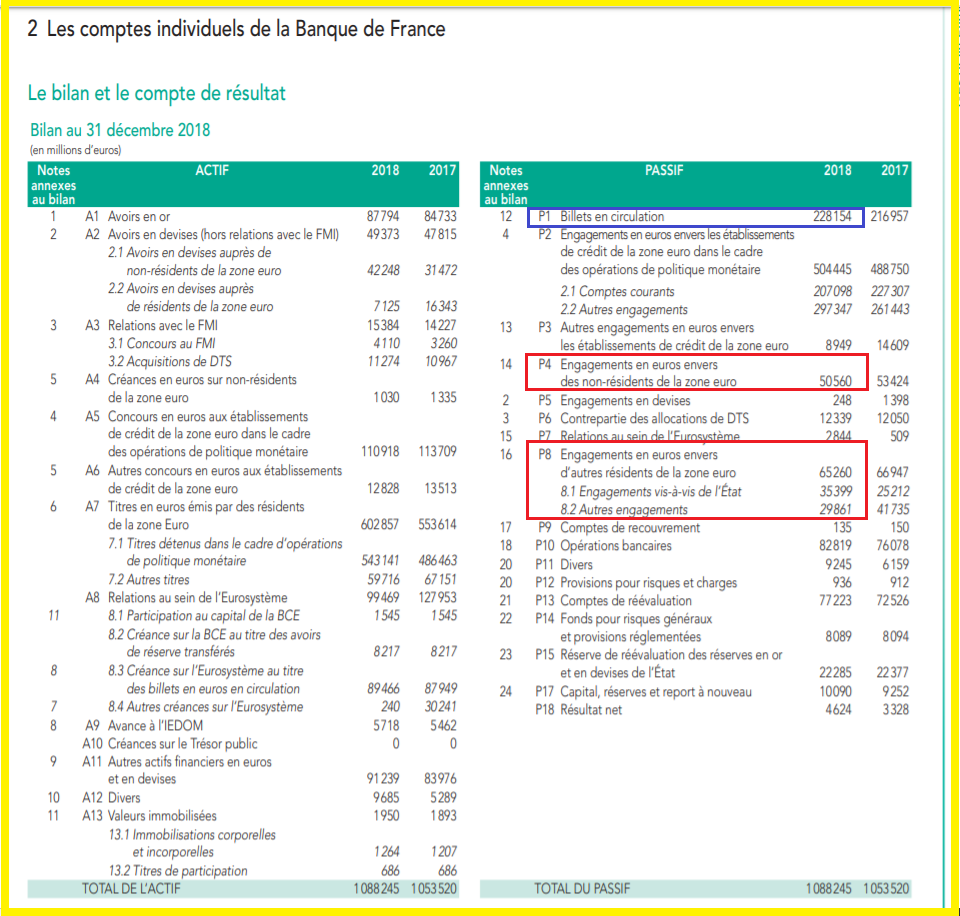

La Banque de France fait apparaitre dans son bilan portant sur l’année 2018 qu’elle avait dans ses actifs pour 600,8 milliards d’euros de titres (rubrique A7 de l’actif) et qu’elle avait prêté à ses banksters pour 110,9 milliards (rubrique A5) et 12,8 milliards (rubrique A6) ce qui fait un total de… 726,6 milliards !

Document 1 :

726,6 milliards d’euros, c’est 31 % du PIB courant annuel de la France (2 335,2 milliards) !

Comment la Banque de France peut-elle financer ces 726,6 milliards sachant qu’elle n’a presque pas de capitaux propres ni de dettes ?

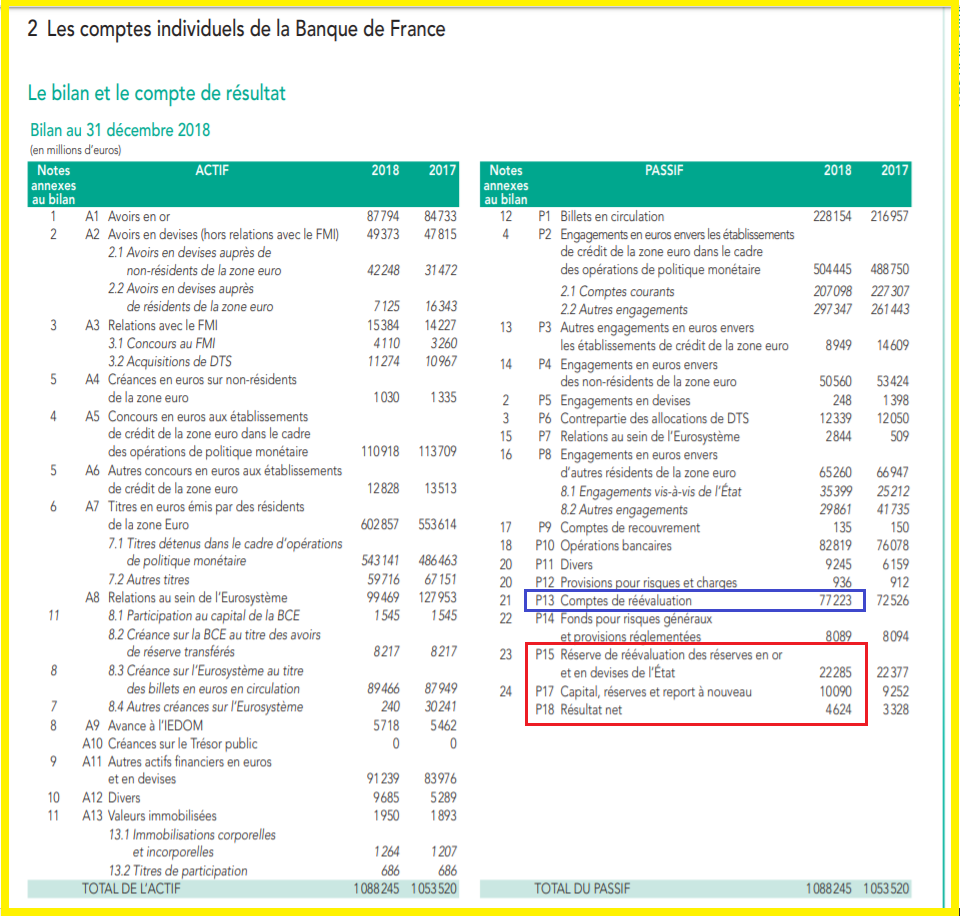

En effet, ses capitaux propres tangibles ne se montent qu’à 109,6 milliards d’euros (rubriques P13, P15 et P18 du passif),

Document 2 :

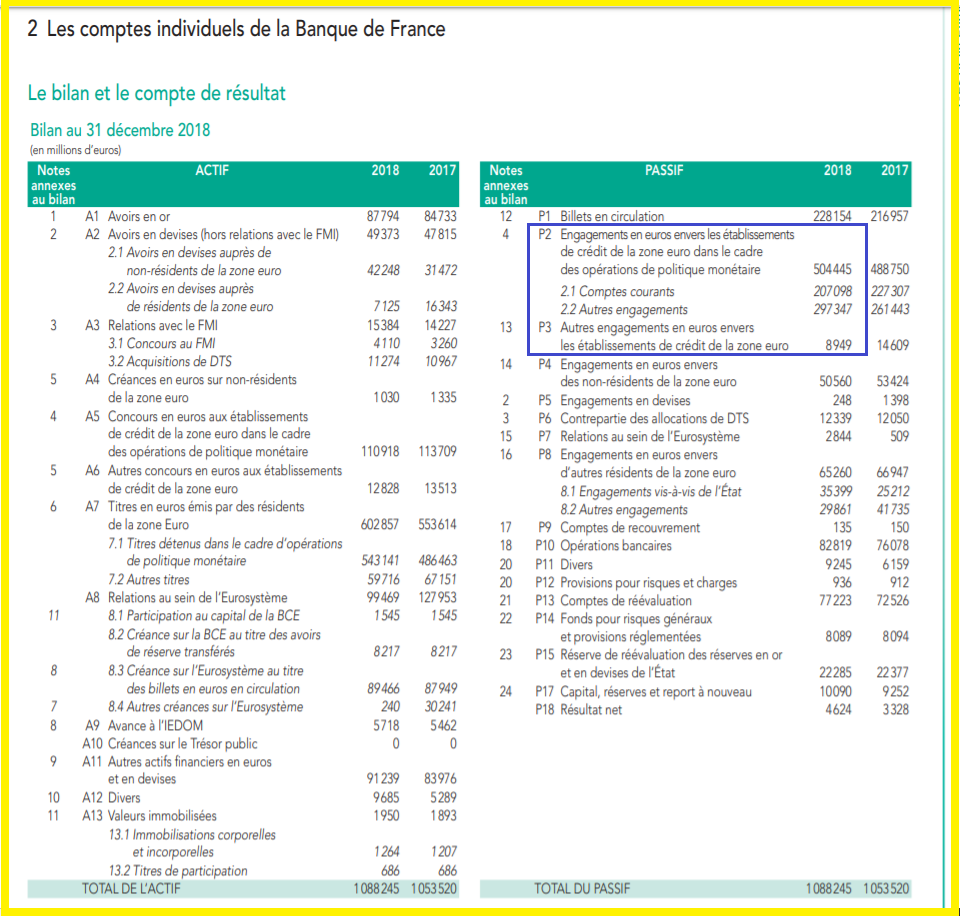

En fait, la Banque de France finance ces 726,6 milliards d’euros en partie par le dépôt en retour des banksters à la BCE par une vaste opération de cavalerie portant sur 513 milliards (rubriques 2 et 3 du passif),

Document 3 :

Cette cavalerie apparait clairement lors des lancements de ces TLTROs et c’est ce qui va se passer ce 18 juin prochain : les gens de la BCE vont acquérir auprès de leurs banksters pour 1 400 milliards d’euros qu’ils vont prétendre payer le matin (par exemple) avec les 1 400 milliards d’euros (que les banksters placeront en retour dans l’après-midi à la BCE) … qu’ils n’auront pas reçus en réalité.

Comme ces opérations sont enregistrées après la clôture de la séance, en back-office, débit = crédit et actif = passif, ces opérations donnent l’impression d’être régulières alors qu’elles ne le sont pas car la BCE n’aura jamais eu ces 1 400 milliards dans ses comptes au départ, le 18 juin au matin.

C’est ce qu’on appelle de la cavalerie financière à très grande échelle.

Les banksters français n’utilisent qu’une partie de ces 726,6 milliards d’euros pour qu’ils puissent ne pas faire faillite tout de suite (car ils manquent de liquidités) et le trou est comblé pour l’essentiel par les dépôts de l’Etat et des non-résidents.

***

La Banque de France finance donc ses actifs qui se montaient fin 2018 à 1 088 milliards d’euros pour moitié par de la très grosse cavalerie et pour le reste par l’émission de billets pour 228 milliards (rubrique P1 du passif) …

Document 4 :

… et par le dépôt de l’Etat auprès de la Banque de France pour 62 milliards (rubrique P8) et par le dépôt de 50 milliards par des non-résidents (rubrique P4) qui ne peuvent être que des capitaux apportés par les dirigeants de pays musulmans producteurs d’hydrocarbures comme le montrent mes analyses du bilan de la BCE.

***

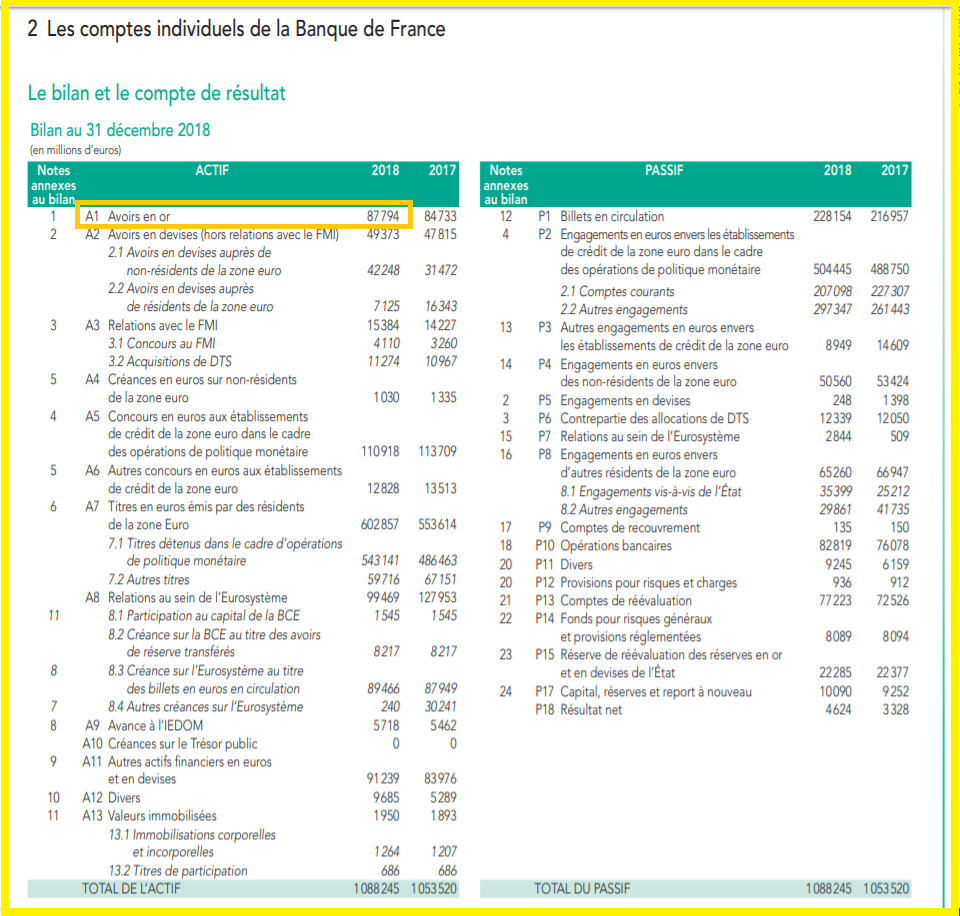

Les autres rubriques du bilan de la Banque de France sont d’une importance technique mineure, sauf la rubrique A1 de l’actif qui porte sur le stock d’or de la France qui apparait tout à fait irrégulièrement à l’actif de la Banque de France pour 87,794 milliards d’euros,

Document 5 :

En effet, cet or n’appartient pas à l’euro-système mais à la France, c’est-à-dire à l’Etat français qui en est (ou qui devrait en être) le seul légitime propriétaire.

En le déposant dans les salles sécurisées de la Banque de France, l’Etat français ne devrait en payer que les frais de location et le montant de cet or ne devrait donc pas faire partie des actifs (c’est-à-dire du patrimoine) de la Banque de France qui n’est qu’une succursale de la BCE qui a tous pouvoirs sur ses banques centrales nationales.

De ce fait, les bilans de la Banque de France et ceux de la BCE sont tous tout faux, c’est-à-dire qu’ils ne donnent pas une image fidèle de la réalité.

***

Il n’en est pas de même aux États-Unis.

En effet, l’Etat fédéral a d’abord emprunté 3 000 milliards de dollars qui ont été transmis aux chômeurs et à des entreprises qui les ont déposés sur leurs comptes bancaires, les banques disposant de liquidités abondantes ont pu les redéposer à la Fed qui a alors acquis régulièrement des titres pour 3 000 milliards sans qu’il y ait de création monétaire dans ce processus au cours duquel l’argent aura circulé normalement, cf. mon article à ce sujet, cliquer ici pour le lire.

***

Par ailleurs, mes analyses sont toujours toutes basées sur des données fiables, indubitables et vérifiables, en l’occurrence ici les chiffres du dernier bilan publié par la Banque de France… qui n’a même pas publié à ce jour son bilan pour l’exercice 2019 !

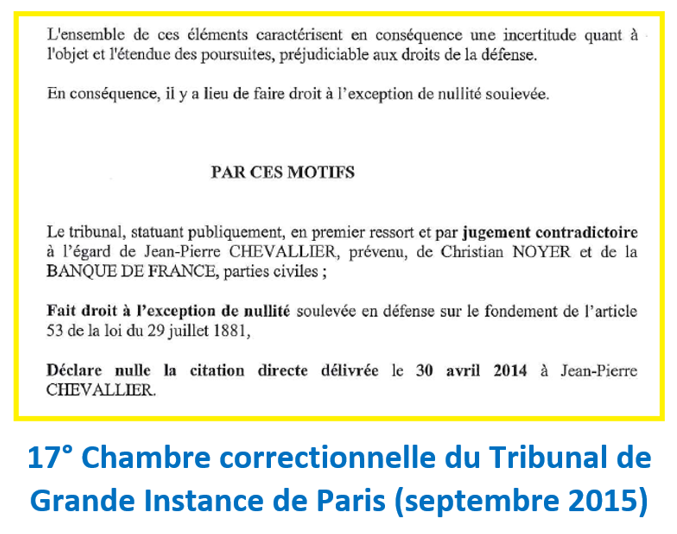

La Banque de France et son gouverneur m’ont déjà poursuivi une fois pour diffamation mais ils ont été jugés nuls par la 17° Chambre correctionnelle du Tribunal de Grande Instance de Paris a donné suite aux conclusions de… nullité (!) de mon avocat en déclarant… nulle la citation directe de la Banque de France et de Christian Noyer (son gouverneur) car mes articles sont toujours parfaitement documentés et non contestables contrairement aux fausses nouvelles (fake news) allègrement colportées par ces nuls ainsi jugés de la Banque de France, cliquer ici pour lire mon article faisant état de ce jugement,

Document 6 :

Le sujet de cet article a déjà été traité avec le cas de la Buba, cliquer ici pour (re)lire cet article.

© Chevallier.biz

Ils sont fous, complètement fous !

Ils, ce sont les dirigeants politiques de la plupart des pays développés et en particulier ceux de la zone euro et aussi et surtout ceux de la BCE !

Cette histoire de coronavirus leur a fait perdre complètement la raison.

En effet, en décidant d’interdire aux gens de travailler pendant deux mois, ils ont fait chuter la création de richesses quasiment à zéro dans le secteur privé et en même temps, comme dirait l’Autre, ils distribuent des milliers de milliards d’euros… qui n’existent pas !

C’est de la pure création monétaire indue et à très grande échelle !

Le pire est qu’elle émane de la BCE dont la fonction principale est justement de devoir maitriser la variation de cette masse monétaire par rapport à celle du PIB.

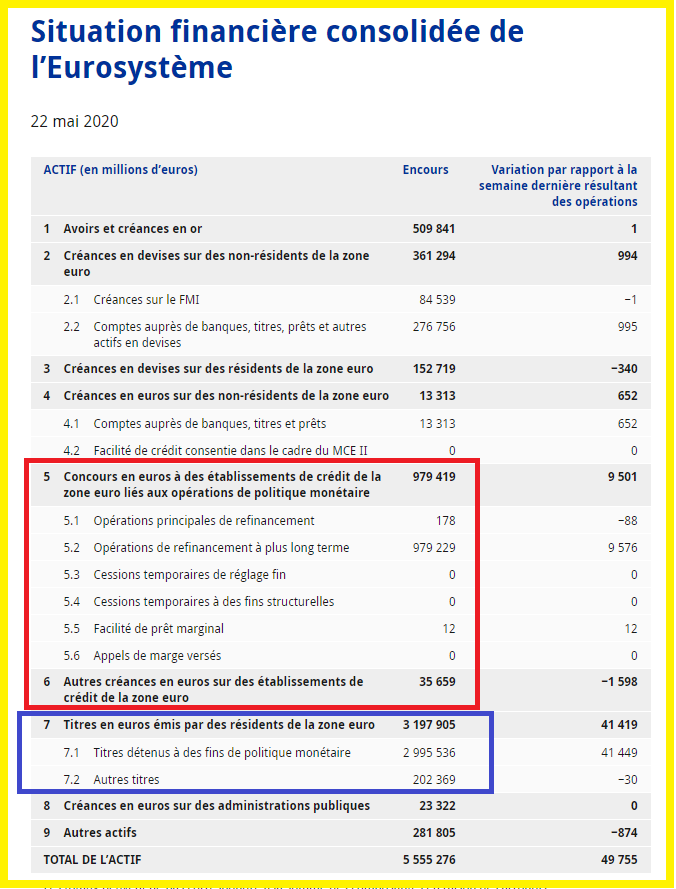

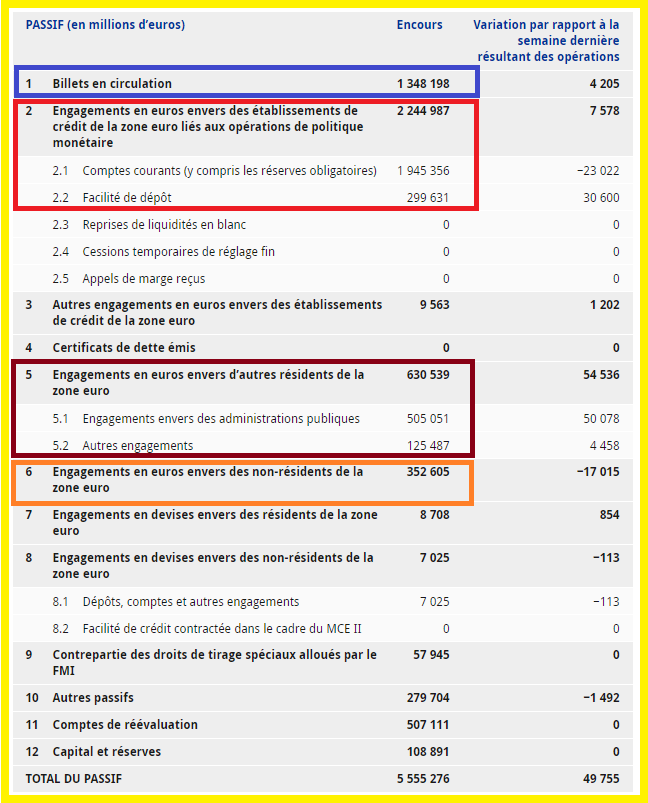

Les bilans hebdomadaires de la BCE sont pourtant clairs : elle a prêté généreusement quasiment gratuitement au 22 mai… 1 015 milliards d’euros à ses banksters (rubriques 5 et 6 de l’actif) parce qu’ils manquent cruellement de liquidités,

Document 1 :

Ces prêts de plus de 1 000 milliards d’euros sont indispensables car, sans eux, ces banksters seraient en faillite par manque de liquidités mais ça ne leur suffit pas : ils ont besoin en outre de plus de… 3 000 milliards que les gens de la BCE leur offrent généreusement en leur rachetant des titres (c’est-à-dire des bons des Trésors des pays membres de la zone), ce qui apparait dans la rubrique 7 de l’actif du document 1 ci-dessus.

Au total, la BCE fournit donc plus de… 4 000 milliards d’euros à ses banksters pour qu’ils puissent ne pas faire faillite tout de suite !

4 000 milliards d’euros, c’est un tiers du PIB courant annuel de la zone !

Ces seules données devraient interpeller les malheureux Euro-zonards mais le pire est que la BCE n’a pas les capitaux nécessaires pour financer ces largesses !

En effet, comme je l’ai déjà écrit à maintes reprises, les gens de la BCE s’entendent avec leurs banksters pour leur fournir des milliards d’euros (qu’ils n’ont pas !) tel jour, en leur virant par exemple le matin ces milliards que leurs complices redéposent l’après-midi en retour à la BCE.

Comme ces opérations sont traitées en back-office après la clôture des marchés, débit = crédit et actif = passif, les enregistrements comptables sont validés alors que les milliards prêtés initialement n’existaient pas !

C’est une escroquerie gigantesque, une cavalerie monumentale, évidemment condamnable mais évidemment pas condamnée.

Rares sont les personnes qui en sont conscientes.

A ma connaissance, seules des personnes du bureau de l’AFP à Francfort en ont fait part publiquement, ce qui signifie que cette escroquerie historique est quand même bien connue au moins dans les milieux financiers francfortois.

En dehors de ce cas, toujours à ma connaissance, je suis le seul à justifier par mes analyses cette gigantesque cavalerie qui permet de maintenir en survie l’euro-système.

En effet, les actifs de la BCE sont financés par le passif, c’est-à-dire par ses capitaux propres (qui sont négligeables !) et donc surtout par des dettes qui sont en fait les dépôts (censés être) en retour des banksters auprès de la BCE pour… plus de 2 000 milliards d’euros (rubrique 2 du passif),

Document 2 :

Comme ces 2 000 milliards d’euros ne suffisent pas pour équilibrer le bilan, les gens de la BCE financent leurs largesses par la mise en circulation de billets en partie issus de la fameuse planche à billets pour plus de 1 000 milliards (rubrique 1 du passif, document 2 ci-dessus).

Pire encore : comme ces moyens de financement ne suffisent pas à couvrir les besoins de financement de la BCE, ce sont les Etats membres de la zone qui apportent généreusement 630 milliards d’euros pour combler ce trou financier, rubrique 5 du passif.

Et comme ce sauvetage de la BCE ne suffit pas, ce sont de mystérieux et anonymes non-résidents qui apportent toujours les quelques centaines de milliards d’euros pour que les gens de la BCE puissent boucler leur bilan hebdomadaire le vendredi soir.

Ces mystérieux et anonymes non-résidents ne peuvent qu’être les dirigeants des riches pays musulmans exportateurs d’hydrocarbures qui ne déposent pas ces milliards d’euros pour en tirer des intérêts rémunérateurs…

Avec cette histoire de coronavirus, ce qu’on voit, ce sont les morts et prochainement les faillites et les chômeurs, ce qu’on ne voit pas, c’est cette gigantesque création monétaire qui sera inévitablement létale à terme.

Quelles seront les conséquences d’une telle création monétaire aussi importante ?

Pour répondre à cette question, le plus simple est de rechercher une antériorité : c’est l’Allemagne de l’entre-deux guerres avec une gigantesque création monétaire qui s’est manifestée par la mise en circulation d’une très grande quantité de billets imprimés par la banque centrale.

Elle a été très spectaculaire. Des billets imprimés hors de toute logique, ça se voit.

La cavalerie de la BCE, ça se voit nettement moins bien.

Donc, ça marche encore mieux mais les conséquences en seront les mêmes : les Allemands ont considérablement souffert pendant cette période et elle s’est très mal terminée par l’arrivée au pouvoir du socialisme nationaliste allemand (le nazisme).

Ce qui se produit maintenant, c’est l’émergence d’un socialisme internationaliste (ou mondialiste) tout aussi dangereux.

Seul le livre de Pierre Jovanovic, Adolf Hitler ou la revanche de la planche à billets traite de cette antériorité.

Cliquer ici pour voir sa présentation par son auteur.

Document 3 :

L’avenir est par définition incertain, mais il est indubitablement sombre dans la vieille Europe continentale.

Cet article reprend une partie de l’article précédent réservé aux personnes qui sont abonnées à mon site et qui complète cette analyse du bilan de la BCE par des graphiques permettant de mieux comprendre les modalités de la création monétaire provoquée par les dirigeants de la BCE.

© Chevallier.biz

Tout va bien pour les banksters de la zone (euro) car les gens de la BCE leur ont généreusement prêté près de… 500 milliards d’euros (alors qu’ils n’ont pas cet argent !) pour qu’ils puissent ne pas faire faillite tout de suite et en particulier à la fin du premier trimestre qui s’est terminé le 31 mars !

En effet, les gens de la BCE leur ont prêté d’une part… 348,55 milliards d’euros dans le cadre de leurs principales opérations de refinancement (Main Refinancing Operations, MRO) et de leurs opérations de refinancement à plus long terme (Longer-Term Refinancing Operations, LTRO) depuis le 18 mars et d’autre part… 142,86 milliards de dollars car les banques américaines refusent de leur en prêter,

Document 1 :

Les dirigeants des banques américaines savent très bien, comme les investisseurs, que les banques de cette zone sont au bord du gouffre. Ils refusent donc de leur fournir des dollars de peur de ne pas pouvoir les récupérer et les investisseurs vendent les actions de ces banksters dont les cours sont tombés très bas.

Comme les dirigeants des Gos banques françaises veulent absolument distribuer les dividendes promis (pour que leurs cours ne plongent pas davantage), le taux de distribution atteint des records pour les pires d’entre elles : 37 % pour Natixis et 16,7 % pour Société Générale !

Document 2 :

Pour rappel, le taux de distribution est le rapport entre le montant des dividendes (prévu sur l’exercice 2019) et le cours de l’action, en pourcentage.

C’est donc la rémunération attendue des actionnaires, en pourcentage.

Les actionnaires de Natixis sont heureux : ils vont gagner 37 % sur leur placement… mais ils risquent de tout perdre quand cette banque sera en faillite !

***

Tout est simple… mais une fois de plus, ce type d’information n’est jamais publié par ailleurs.

La situation actuelle est tout à fait exceptionnelle : on n’a jamais vu ça !

Olivier Pichon m’a invité dans le cadre de son émission Politique & Eco sur TVLibertés enregistrée le 3 mars et j’ai ainsi eu l’occasion d’exposer rapidement les bases du monétarisme en concluant qu’un tsunami bancaire pouvait se produire dans un avenir proche, et nous y sommes presque…

Cette émission totalise 183 000 vues à ce jour. TVLibertés, cliquer ici pour y accéder, est le principal moyen de communication libre qui permet de présenter des analyses, des idées, des opinions diverses que refusent de divulguer les médias dits grands parce qu’ils bénéficient d’une grande audience mais qui ne font en réalité que de la propagande en faveur d’un socialisme larvé associé à certains groupes de pression qui n’œuvrent pas pour le bien commun de la plupart des gens.

J’invite les personnes qui lisent mes articles et qui voient mes vidéos sur YouTube, cliquer ici pour y accéder, à souscrire un abonnement pour être bien informés car la désinformation est totale depuis cette affaire du coronavirus.

Pour rappel, toutes mes analyses (et leurs conclusions) sont basées sur l’observation minutieuse de données prises aux sources fiables… ce que personne ne recherche généralement.

Ce travail permet de bien comprendre ce qui se passe sur la planète financière qui est confrontée à une situation qui ne s’est jamais produite : les Z’autorités interdisent à la moitié de la population mondiale de travailler !

Cette décision a des conséquences catastrophiques et le pire est à venir car l’arrêt brutal de la création de richesse s’accompagne d’une création monétaire indue hors normes (cf. le début de cet article) qui est toujours létale à terme.

Ce qui va se passer sera pire que ce qui s’est passé en Allemagne après la Première guerre mondiale.

Pour rappel, le livre de Pierre Jovanovic, Adolf Hitler ou la revanche de la planche à billets décrit très bien cette période caractérisée par une création monétaire gigantesque qui a eu des suites dramatiques…

© Chevallier.biz

Vendredi 13 décembre, les gens de la Fed ont publié le calendrier de leurs interventions dans le cadre des repos.

Document 1 :

Ces repos sont des prêts à très court terme (de 1 jour à 30 jours) qu’ils accordent à des banques qui manquent de liquidités en apportant en garantie des titres publics constitués principalement de bons du Trésor.

En effet, il faut savoir que tous les soirs, après les enregistrements de toutes les opérations de la journée, toutes les banques supervisées (contrôlées) par une banque centrale sont obligées d’avoir une position nette créditrice vis-à-vis de cette banque centrale (les découverts sont interdits !).

Or, presque toutes les banques ont généralement des positions nettes créditrices importantes (c’est-à-dire une abondance de liquidités) alors que d’autres ont parfois ou souvent temporairement une position nette débitrice vis-à-vis de la banque centrale sans que cela ne soit trop grave.

Ordinairement, les banques qui ont des liquidités excédentaires les prêtent (contre rémunération évidement) à celles qui en manquent. C’est le marché interbancaire.

Evidemment, quand des banksters au bord de la faillite en manque de liquidités en demandent aux banques qui en ont, les dirigeants de ces banques refusent de leur en prêter, ne serait-ce qu’au jour le jour (overnight).

C’est ce qui se passe dans la zone euro depuis 2015 (dès le début du QE).

Pour que ces banksters n’entrainent pas leurs propres banques à la faillite par défaut de paiement, généralement les dirigeants des banques centrales acceptent de leur prêter les milliards d’euros ou de dollars qui leur manquent…

C’est ce qui se passe dans la zone euro depuis 2015 et aux États-Unis depuis le 17 septembre.

La Fed s’est donc engagée à prêter jusqu’à… 525 milliards d’euros (le 2 janvier 2020) aux banksters qui sont sous sa supervision à la fin de cette année 2019 et au début 2020 pour qu’ils puissent ne pas faire faillite tout de suite !

Le graphique que j’ai élaboré (en ligne pour les abonnés à mon site) permet de suivre l’évolution de ce programme de sauvetage des banksters par la Fed.

La question qui se pose alors au sujet de ces repos est toujours la même : qui sont ces banksters ?

J’ai donné clairement une réponse argumentée et plusse que vraisemblable : des banksters européens (pour ce qui concerne leurs entités établies aux États-Unis).

Par contre, tous les irréductibles opposants à l’Amérique et au monde de la Phynance sont persuadés que c’est le système bancaire américain qui est au bord du gouffre, et même au plus profond de ce gouffre, et même que le système capitaliste américain est sur le point de faire faillite.

Une fois de plus, un minimum de réflexion s’impose…

Les banksters européens ne respectent pas les règles prudentielles d’endettement alors que les big banks des États-Unis les respectent, cf. mes analyses.

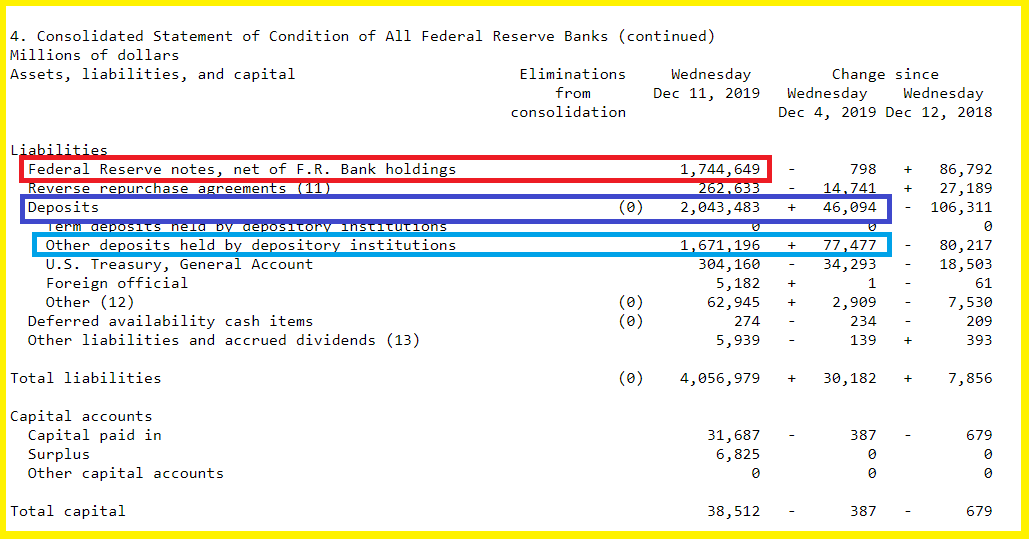

En conséquence, les dirigeants des banques des États-Unis ont déposé… 1 671 milliards de dollars auprès de la Fed (en augmentation de 77 milliards par rapport à la semaine précédente) car ils ont ces liquidités disponibles qu’ils placent ainsi afin de bénéficier d’une rémunération faible certes, mais non négligeable (celle du taux de base de la Fed) alors que le marché interbancaire fonctionne presque normalement, c’est-à-dire normalement, sauf pour ces banksters actuellement anonymes, comme le montre clairement le dernier bilan de la Fed (item 4),

Document 2 :

Les gens de la Fed peuvent donc sans difficulté prêter ces dollars ainsi déposés à ces banksters dans le cadre de cette procédure dite des repos (Repurchase agreements),

Document 3 :

La Fed n’injecte pas de capitaux dans le système bancaire. Elle ne fait que faire circuler l’argent sans en créer contrairement à ce que racontent tous les idiots inutiles.

Il n’y a donc pas de création monétaire indue dans le système bancaire américain mais une circulation monétaire normale.

L’argent y reste sain, ce qui est le premier pilier des Reaganomics dixit Arthur, Laffer.

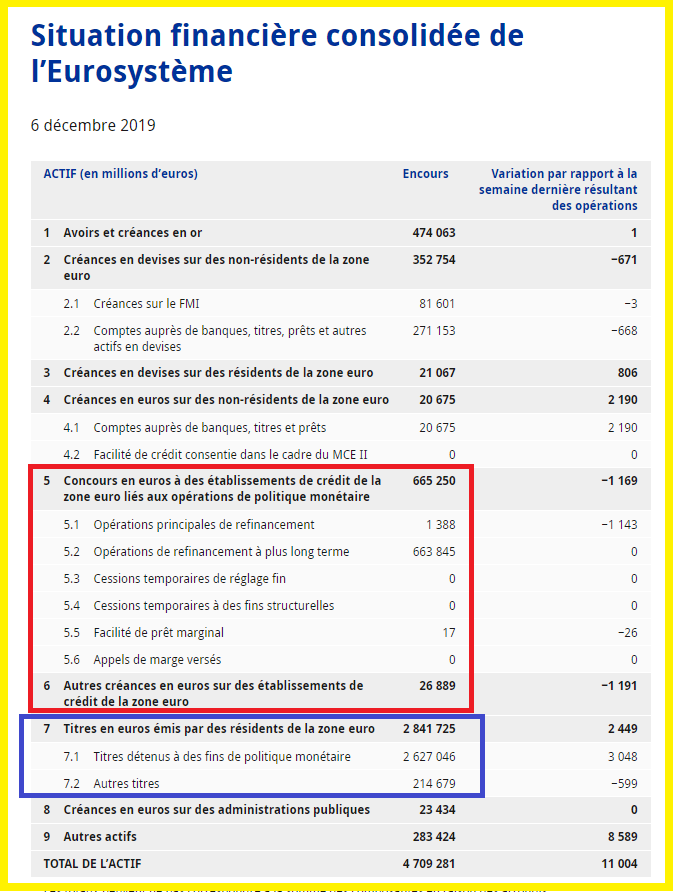

Pour rappel, il n’en est pas du tout de même dans la zone euro car la BCE est obligée de prêter continuellement… 700 milliards d’euros à ses banksters pour qu’ils survivent et elle leur a acheté pour 2 841 milliards de titres (des bons des trésors des pays membres) alors qu’elle n’a pas cet argent, comme le montre le dernier bilan de la BCE !

Document 4 :

La création monétaire dans la zone euro est gigantesque et personne, ou quasiment personne ne la dénonce en dehors d’une très rare mention dans une dépêche du bureau de Francfort de l’AFP et de très rares personnes dont Pierre Jovanovic (sans en donner les justifications précises) avec son livre Adolf Hitler ou la revanche de la planche à billets et de… moi, cf. mes analyses à ce sujet parfaitement documentées.

Cliquer ici pour voir la page de la Fed publiant le calendrier à venir des repos.

© Chevallier.biz

En vous abonnant à l’offre Gold vous bénéficierez de l’offre Premium et de 2 heures de communication libre par téléphone (sur rendez-vous) ou par email pour la durée d’une année.

Cette offre Gold convient tout particulièrement pour les personnes désirant des informations complémentaires et des conseils personnalisés pour leurs investissements.

Elle est proposée pour un prix de 1 000 euros.

Elle ne comprend pas les prestations supplémentaires de l’offre Platinum, à savoir la fourniture d’une sélection de titres de sociétés (a priori cotées aux Etats-Unis) à fort potentiel (de plus-values) avec leurs analyses financières.

***

Comme je l’ai écrit précédemment, l’accès à la plupart de mes articles est devenu payant depuis le début de cette année 2019 car tout lecteur avisé, et en même temps (comme dirait l’Autre) investisseur (ou tout au moins titulaire d’un certain capital qu’il veut valoriser et sauvegarder même dans les pires circonstances), a pu en profiter précédemment pour en tirer les bonnes conclusions, et donc pour en tirer profit… sans aucune contrepartie pour moi !

Ainsi par exemple, certains de mes lecteurs, m’ont rapporté qu’ils ont investi (à la baisse) sur la base de mes articles, sur un des banksters de la zone en dégageant une plus-value de… 90 % en 6 mois !

L’échange était inégal.

Je propose déjà une offre basique, dite Premium pour le prix de 240 euros par an qui permet de suivre l’actualité économique et financière tout acquérant une culture économique, et plus précisément monétariste, avec des incidences financières qui conduit à une spéculation gagnante.

Je n’ai jamais donné de conseils d’investissement explicites sur certains titres à la suite d’analyses financières stricto sensu dans le cadre de cette offre premium.

Je n’offre que des informations économiques et financières (tirées d’analyses basées sur des données fiables et certaines) que l’on ne retrouve nulle part ailleurs et qui permettent de comprendre ce qui se passe sur la planète, en particulier financière.

Ce service rendu résulte d’un certain travail qui a un coût. Il présente des avantages. Il a donc un prix, normal.

***

Mon offre Premium permet donc de ne pas mourir idiot car elle permet de comprendre par exemple (à partir d’analyses fiables basées sur des données vérifiables) que l’Amérique n’est pas au bord du gouffre, que Wall Street ne va pas s’effondrer, ni le dollar, ni le système bancaire, financier et monétaire américain et même mondial.

Par contre, de très gros problèmes se posent en Europe et en particulier en France à cause de cette monnaie unique contre nature qu’est l’euro, des banksters qui ne respectent pas les règles prudentielles d’endettement et du socialisme larvé qui y règne.

Pour rappel, comme je l’ai déjà écrit maintes fois, il n’existe qu’une antériorité à cette situation caractérisée par une création monétaire indue : celle de la période de l’entre-deux guerres en Allemagne au cours de laquelle la population a énormément souffert, cf. le livre de Pierre Jovanovic, Hitler ou la revanche de la planche à billets, qui est le seul à traiter correctement des conséquences dramatiques de l’hypertrophie monétaire qui s’y est alors développée.

Seul le monétarisme bien compris permet d’avoir des connaissances claires sur tous ces sujets.

***

Je propose donc maintenant d’autres offres qui sont donc présentement opérationnelles.

L’offre Gold me permet de répondre a priori correctement aux questions posées par des lecteurs qui demandent davantage d’informations, d’avis, de conseils, sur des problèmes qu’ils comprennent mal, ce qui exige de ma part un certain temps de réflexion et de recherches, ce qui prend un certain temps, et ce qui a donc un certain prix.

Je ne présente jamais des idées a priori communes, sans justifications fiables comme le font habituellement beaucoup de bonimenteurs…

L’offre Platinum propose en outre des titres de sociétés américaines (des États-Unis !) pour lesquels, à partir de recherches et d’analyses financières, les probabilités de plus-values sont les plus fortes.

Cliquer ici pour lire mon article annonçant que mon site était devenu payant.

© Chevallier.biz

Mon offre Gold est activée… Lire la suite »

Cet article en libre accès reprend des éléments de mon article précédent réservé aux abonnés de ce site.

La masse monétaire M3 (totale) de la zone euro continue inexorablement à augmenter comme je l’ai écrit maintes fois dans mes articles précédents et en particulier pour le mois d’août 2019.

M3 représentait fin octobre 108 % du PIB de la zone, en forte croissance depuis ces derniers mois.

Or la masse monétaire globale (M3) ne doit pas dépasser 78 % du PIB courant annuel, ce qui est le seuil critique empirique issu de l’observation de ce qui s’est passé aux États-Unis depuis l’après-guerre, ce qui constitue la norme en la matière, comme je l’ai écrit maintes fois aussi, et en particulier récemment pour la semaine finissant le 11 novembre.

En effet, si la masse monétaire globale M3 dépasse 78 % du PIB, des dysfonctionnements majeurs se produisent toujours et ils ont des conséquences particulièrement graves comme par exemple ce fut le cas dans l’Allemagne de l’après Première guerre mondiale, comme le montre très bien Pierre Jovanovic dans son livre Hitler ou la revanche de la planche à billets.

Arthur, Laffer a bien exprimé cette idée en la transcrivant dans cette règle fondamentale : l’argent sain est le premier pilier des Reaganomics, ce qui signifie que les autorités monétaires de tout pays doivent impérativement empêcher toute création monétaire indue car elle est létale à terme.

Avant la création de la zone euro, M3 fluctuait aux alentours de 70 % du PIB dans les pays de la future zone euro, ce qui était parfait mais malheureusement l’adoption de cette monnaie unique contre nature qu’est l’euro a engendré une hausse non maitrisée de cette masse monétaire globale M3.

Cette création monétaire indue se produit essentiellement dans l’agrégat M1 qui correspond à 46 % du PIB contre 13 % aux États-Unis alors qu’avant l’adoption de l’euro, ce ratio M1/PIB était au même niveau que celui qui était constaté aux États-Unis !

Pour rappel, M1 est constitué d’une part du total des dépôts des résidents aux États-Unis sur leurs comptes bancaires (Household deposits) et d’autre part du total des billets mis en circulation par la BCE (Currency). La fameuse planche à billets en a imprimé pour presque 800 milliards en trop !

Les dépôts sur les comptes bancaires des malheureux Euro-zonards représentent presque 46 % du PIB contre 9,75 % aux États-Unis et les billets représentent 10 % du PIB dans la zone euro contre 3,5 % aux États-Unis,

Yapa foto !

L’évolution des trois agrégats monétaires de la zone euro sur la longue période couverte par les données statistiques fournies par la BCE montre que leur structure était normale avant l’adoption de l’euro, avec une épargne des ménages (correspondant à l’agrégat M2-M1) fluctuant aux alentours de 40 % du PIB ainsi que M1, mais par la suite, une création monétaire indue s’est mise en marche inexorablement.

Une autre source d’hypertrophie monétaire se trouve dans l’agrégat M3-M2 qui correspond à la trésorerie globale des entreprises mais elle n’est pas bien décelable dans ces statistiques de la BCE car les gestionnaires de trésorerie de beaucoup de grandes entreprises établies dans la zone euro ont transmis des capitaux dans leurs entités établies en Suisse et au Royaume-Uni, ce qui leur est facile car ces pays font partie du SEPA (Single Euro Payments Area, Espace Unique de paiements en euros).

L’augmentation d’une année sur l’autre de la masse monétaire M3 a presque toujours été supérieure à celle du PIB annuel courant, ce qui signifie clairement que la création monétaire indue, supérieure à la création de richesse, s’est presque toujours produite depuis l’adoption de l’euro.

Autre formulation : la vitesse de circulation de la monnaie (qui est le rapport entre le PIB et (sur) M3 et donc l’inverse du ratio précédent (M3/PIB*100) continue à baisser au point d’être inférieure à 1, ce qui signifie que l’argent circule peu, ou mal, ce qui limite la croissance du PIB et donc la création de richesse !

Une conclusion amusante et nouvelle : la création monétaire indue s’oppose à la création de richesse.

En quelque sorte, il faut choisir : soit la création de richesse, soit la création monétaire !

Ces deux concepts sont antinomiques.

Tout est simple.

© Chevallier.biz